Снять наличные по карте халва: Банки-партнеры Халвы для пополнения и снятия наличных

Кредитная карта «Халва» под 0.0001%, с кредитным лимитом до 500000 рублей, с льготным периодом до 1095 дней в Совкомбанка без посредников на Финуслуги.ру

Плюсы и минусы

- Бесплатный выпуск и обслуживание

- Беспроцентная рассрочка на срок до 10 мес.

- Рассрочка распространяется на сумму снятия/перечисления денежных средств

- Возможно начисление процентов на остаток

- Возможно начисление баллов за покупки

- Длительный льготный период

- Программа «Бонус 5х10»

- Оформление по паспорту

- Возможна бесплатная курьерская доставка карты

- Технология бесконтактной оплаты МИР-Бесконтакт

- Безопасные расчеты в сети интернет с системой 3D-Secure

- Срок рассрочки устанавливается компанией-партнером

Похожие карты

- ПлатинумТинькофф Банк

от 12 % годовых

до 700 000 ₽ - МагнитТинькофф Банк

от 15 % годовых

до 700 000 ₽ - МирБанк Русский Стандарт

от 25,9 % годовых

до 299 000 ₽ - Tinkoff DriveТинькофф Банк

от 15 % годовых

до 700 000 ₽ - All GamesТинькофф Банк

от 15 % годовых

до 700 000 ₽ - UnionPayБанк Русский Стандарт

от 24,7 % годовых

до 600 000 ₽ - S7 PremiumТинькофф Банк

от 12 % годовых

до 2 000 000 ₽ - Citibank MasterCard GoldСитибанк

от 19 % годовых

до 300 000 ₽ - Кредитная карта для покупок в рассрочкуРоссельхозбанк

24,9 % годовых

до 350 000 ₽ - Citi PrestigeСитибанк

от 13 % годовых

до 300 000 ₽ - MetroКредит Европа Банк

от 25 % годовых

до 600 000 ₽ - Miles & More PremiumСитибанк0000000000000000IVAN IVANOV

от 19 % годовых

до 300 000 ₽ - AliExpressТинькофф Банк

от 15 % годовых

до 700 000 ₽ - Мир танковТинькофф Банк

от 15 % годовых

до 700 000 ₽ - Citi PremierMilesСитибанк

от 19 % годовых

до 300 000 ₽ - Urban CardКредит Европа Банк

30,9 % годовых

до 600 000 ₽ - Citi SelectСитибанк

от 19 % годовых

до 300 000 ₽ - Tanks BlitzТинькофф Банк

от 15 % годовых

до 700 000 ₽ - All AirlinesТинькофф Банк

от 15 % годовых

до 700 000 ₽ - Мир кораблейТинькофф Банк

от 15 % годовых

до 700 000 ₽ - LamodaТинькофф Банк

от 15 % годовых

до 700 000 ₽ - #TRAVELPASSКредит Европа Банк

30,9 % годовых

до 3 000 000 ₽ - Citibank MasterCardСитибанк

от 19 % годовых

до 300 000 ₽ - S7 AirlinesТинькофф Банк

от 15 % годовых

до 700 000 ₽ - All Airlines PremiumТинькофф Банк

от 12 % годовых

до 2 000 000 ₽ - BlackБанк Русский Стандарт

от 21 % годовых

до 600 000 ₽ - Miles & MoreСитибанк

от 19 % годовых

до 300 000 ₽ - Card Credit PlusКредит Европа Банк

30,9 % годовых

до 600 000 ₽

Что такое кредитная карта и чем она отличается от дебетовой?

Кредитная карта позволяет использовать для расходных операций заёмные средства, предоставляемые банком-эмитентом. Максимально возможная сумма таких средств определяется кредитным лимитом, который устанавливается банком исходя из платёжеспособности держателя «пластика».

Максимально возможная сумма таких средств определяется кредитным лимитом, который устанавливается банком исходя из платёжеспособности держателя «пластика».

Дебетовая карта предполагает использование личных средств держателя, хранящихся на карточном счёте. Расходные операции осуществляются в пределах заранее внесённых (поступивших) на карту сумм.

В некоторых случаях банки предоставляют овердрафт по дебетовым картам. Часто подобные инструменты используются в рамках зарплатных проектов. Тогда разница между «кредиткой» и дебетовой картой с пользовательской точки зрения может сводиться к минимуму.

Как работает кредитка? О каких нюансах надо знать владельцу карты.

Характеристики кредитных карт, представленных на рынке, существенно разнятся. Но во всех случаях основной принцип их работы заключается в использовании держателем средств банка с их последующим возвратом.

Существенными параметрами при этом являются условия погашения долга: размер минимального ежемесячного платежа, проценты по кредиту и возможность беспроцентного использования средств (наличие и параметры грейс-периода). Заслуживает внимания установленная эмитентом комиссия за снятие наличных. Нередко «кредитки» имеют какие-либо дополнительные индивидуальные особенности, отличающие конкретный продукт от «конкурентов».

Заслуживает внимания установленная эмитентом комиссия за снятие наличных. Нередко «кредитки» имеют какие-либо дополнительные индивидуальные особенности, отличающие конкретный продукт от «конкурентов».

Для каких операций можно применять кредитную карту? Есть ли ограничения?

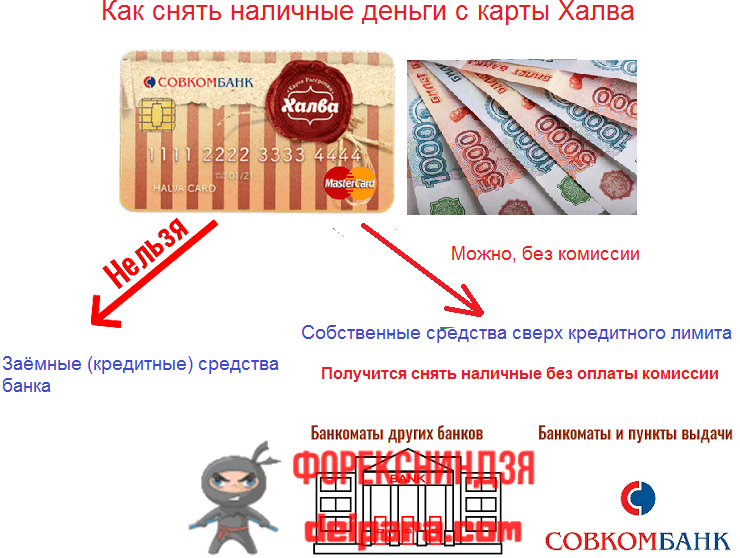

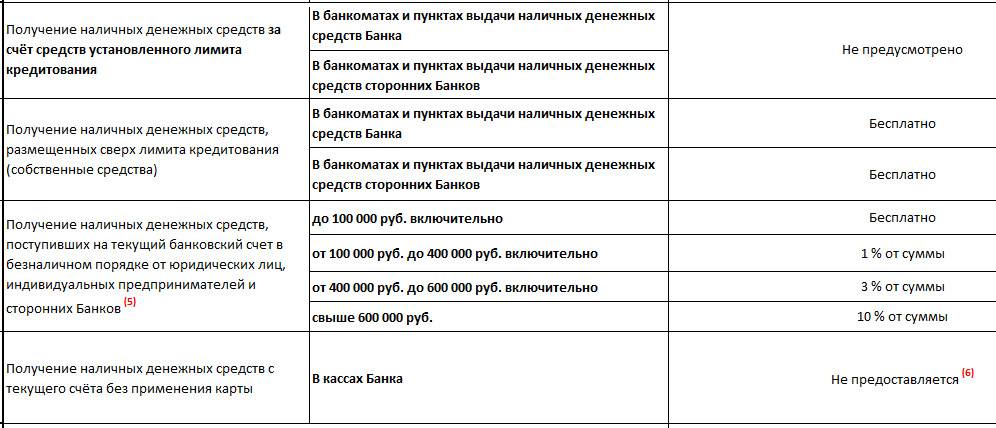

Основной функцией кредитных карт принято считать оплату покупок. Снятие наличных средств за счёт кредитного лимита также возможно, но, как правило, «облагается» высокими комиссиями. Чаще всего аналогично обстоят дела и с безналичными переводами – будь то перечисление средств с карты на карту или пополнение электронных кошельков.

Бывает, что в отношении отдельных категорий операций банки устанавливают ограничения по суммам (за одну трансакцию и/или за определённый период времени – день, месяц). Могут встречаться и ограничения, не позволяющие совершать те или иные операции вовсе. Однако в целом подобные условия характерны для «кредиток» не более чем для дебетовых карт.

Как снять наличные с кредитки с максимальной выгодой?

Самый простой способ снятия наличных с кредитной карты – операция через банкомат. Как правило, финансово выгоднее в данном случае использовать банкомат эмитента или одного из банков-партнёров кредитодателя. При снятии средств через сторонние банки комиссия обычно выше.

Как правило, финансово выгоднее в данном случае использовать банкомат эмитента или одного из банков-партнёров кредитодателя. При снятии средств через сторонние банки комиссия обычно выше.

Иногда оказывается выгоднее «обналичить» кредитные средства с использованием перевода (как правило, осуществляется через личный кабинет). Если комиссия в этом случае ниже, стоит рассмотреть такой вариант. Например, внутренний перевод на другой расчётный счёт в том же банке с последующим получением средств в кассе может сэкономить определённую сумму.

Встречаются и другие варианты, характерные для отдельных банковских продуктов. Поэтому в каждом конкретном случае необходимо анализировать действующие условия, чтобы определить наиболее выгодный способ снятия «налички».

Как правильно погашать долг по кредитной карте?

Условия обслуживания каждой «кредитки» содержат детальные требования к погашению долга. Обычно держателю необходимо ежемесячно вносить сумму, рассчитанную исходя из минимального платежа и начисленных процентов. Срок внесения средств привязывается к определённой дате каждого месяца.

Срок внесения средств привязывается к определённой дате каждого месяца.

При этом никто не запрещает заёмщику погашать долг раньше и/или бо́льшими суммами. Это выгодно, поскольку тогда сумма процентов будет меньше. А возврат заёмных средств в пределах грейс-периода (при его наличии) позволяет вовсе избежать оплаты процентов.

Если я решу закрыть кредитную карту, то что я должен и сколько это займет времени?

Закрытие кредитной карты происходит на основании заявления её держателя – чаще письменного, в некоторых случаях электронного. Остаток на счёте должен быть нулевым. Если остаток положительный, нередко его можно обнулить непосредственно при подаче заявления (например, перевести средства на другой счёт). Отрицательного остатка быть не должно.

Как правило, кредитная карта не закрывается в день обращения. Заблокирован сразу может быть сам «пластик», но счёт остаётся активным ещё в течение некоторого времени (обычно не более двух месяцев). После закрытия счёта нелишне получить в банке справку об отсутствии задолженности.

Популярные карты

828 заявок

Перекресток

Альфа-Банкот 11,99 % годовых

до 700 000 ₽

1682 заявки

Cash Back

Альфа-Банкот 25,99 % годовых

до 300 000 ₽

256 заявок

РЖД Platinum

Альфа-Банкот 11,99 % годовых

до 1 000 000 ₽

Советы при выборе карты от экспертов

Samsung Pay могут запретить в России

Швейцарская компания «Сквин СА» обвинила Samsung в незаконном использовании патента — технологии электронных платежей. Из-за этого Samsung Pay может перестать работать на территории России.

Карта «Мир»: для чего она нужна и как ее получить

Из-за приостановки операций по картам Visa и MasterCard за границей (в России карты этих платежных систем продолжат работать), растет популярность российской платежной системы «Мир».

Разберемся, что это за карта и как ее оформить.

Разберемся, что это за карта и как ее оформить.Финансовый советник: кто это и когда стоит нанять личного консультанта

В движении финансов участвует каждый человек: получает зарплату, покупает продукты, платит за квартиру и секцию. Чтобы денежные операции приносили выгоду, можно воспользоваться помощью финансового советника. Расскажем, чем он занимается, сколько стоят его услуги и как не нарваться на мошенников.

Маркетплейсы. Как работают онлайн-гипермаркеты, где можно купить все: от лампочки до частного самолета

Около половины онлайн-покупок в мире совершается на маркетплейсах. Только в России число продаж в интернете в 2020 году выросло на 78%. Рассказываем, как работают маркетплейсы и почему они захватили мир. А еще поделимся лайфхаками по поиску редких товаров и самых больших скидок.

Кредиты для бизнеса: какие бывают, кому выдают, как взять. Бонус — список банков, выдающих кредиты малому и среднему бизнесу

Что такое кредиты для бизнеса, какие бывают, кому дают, как взять и все правильно оформить.

Может ли банк потребовать досрочного погашения кредита?

Может ли банк потребовать досрочно погасить кредит, и если да, то в каких случаях.

Можно ли отказаться от страховки по кредиту

Банки часто предлагают несколько страховок людям, которые берут кредит. Что говорит закон — можно ли отказаться от страховки по кредиту?

Выбираем лучшую карту для путешественников. Мили за рубли, скидки на билеты и отели и другие бонусы специальных карт

Обзор самых популярных карт для путешествий: какие бонусы они дают, как выбрать карту с оптимальными условиями для разных случаев.

Как узнать свою кредитную историю?

Кредитная история влияет на кредитный рейтинг человека. Рассказываем, как бесплатно узнать свою кредитную историю.

«Купи-купи-купи». Почему мы покупаем ненужные вещи и как маркетологи подталкивают нас тратить больше

Если вы хотя бы раз обнаруживали себя с горой покупок у кассы, тогда как зашли «только за молоком» — эта статья для вас.

Почему мы совершаем бессмысленные покупки и как можно бороться с ними.

Почему мы совершаем бессмысленные покупки и как можно бороться с ними.- Еще почитать

На сайте finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020 №211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы». Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой «Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации. ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2023.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Как получить наличные с кредитной карты в банкомате

anandaBGD / Getty Images

4 мин чтения Опубликовано 31 мая 2023 г.

Логотип Bankrate Как эксперт проверяет эту страницу?Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых — обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей доске отзывов Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для . Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

Большинство из нас знает, как использовать кредитную карту для совершения покупок, но не все знают, как снять наличные с кредитной карты в банкомате. Когда вы используете свою кредитную карту, чтобы запросить денежный аванс, вы можете снять деньги со своей кредитной карты и использовать их для оплаты аренды, выплаты друзьям и семье, оплаты счетов и многого другого.

Можно ли использовать кредитную карту в банкомате для получения наличных? Абсолютно. Вы должны? Нет, если вам не нужно. Денежные авансы сопряжены с дополнительными сборами и высокими процентными ставками, поэтому их следует использовать только в крайнем случае. Вот что вам нужно знать о том, как работают авансы наличными, как получить наличные с вашей кредитной карты в банкомате и какие альтернативы авансам наличными вы должны рассмотреть, прежде чем снимать деньги с вашей кредитной карты.

Что такое выдача наличных?

Выдача наличных — это транзакция, позволяющая снимать деньги с кредитной карты. Вместо того, чтобы использовать свою кредитную карту для покупки товаров или услуг, вы, по сути, используете свою кредитную карту для покупки наличных. Деньги, которые вы снимаете во время выдачи наличных, становятся частью баланса вашей кредитной карты.

Получение наличных с кредитной карты — это один из способов гарантировать, что у вас будут деньги, когда они вам понадобятся, но выдача наличных в банкомате может стоить вам денег. Будьте готовы заплатить комиссию за выдачу наличных в банкомате и ожидать более высокую процентную ставку за снятие наличных. В большинстве случаев процентные ставки по выдаче наличных составляют от 20 до 25 процентов годовых, и нет льготного периода, в течение которого вы можете погасить свой остаток без начисления процентов. Этот аванс наличными вступит в силу через 9 годов.0031 сразу .

Будьте готовы заплатить комиссию за выдачу наличных в банкомате и ожидать более высокую процентную ставку за снятие наличных. В большинстве случаев процентные ставки по выдаче наличных составляют от 20 до 25 процентов годовых, и нет льготного периода, в течение которого вы можете погасить свой остаток без начисления процентов. Этот аванс наличными вступит в силу через 9 годов.0031 сразу .

Чтобы свести к минимуму стоимость выдачи наличных, полностью погасите остаток на кредитной карте как можно быстрее. Чем дольше вы держите аванс наличными на своей кредитной карте, не выплачивая его, тем больше вы рискуете накопить долг по кредитной карте с высокими процентами.

Как использовать кредитную карту в банкомате для снятия денег

Если вам нужно снять деньги с кредитной карты в банкомате, вот как запросить выдачу наличных:

- Вставьте кредитную карту в банкомат

- Введите PIN-код кредитной карты

- Выберите опцию «снятие наличных» или «выдача наличных»

- При необходимости выберите вариант «кредит» (вам может быть предложено выбрать между проверкой, дебетом или кредитом)

- Введите сумму наличных, которую вы хотите снять

- Подтвердите, что вы принимаете любые сборы, связанные с транзакцией

- Завершите транзакцию и получите наличные

Использование кредитной карты в банкомате очень похоже на использование дебетовой карты — просто следуйте инструкциям по снятию наличных, подтвердите, что вы принимаете комиссии и сборы, и получите свои деньги.

На что следует обратить внимание, прежде чем брать аванс наличными

Может быть случай, когда вам необходимо взять аванс наличными в связи с чрезвычайной ситуацией, но, несмотря на то, что по какой-то причине вы оказались в банкомате с кредитной картой, разработайте план действий. погасить наличные авансы как можно быстрее. Однако, принимая во внимание все это, у выдачи наличных есть три основных недостатка. Давайте посмотрим на некоторые из них.

Комиссия за выдачу наличных

Во-первых, ваш банк будет взимать с вас комиссию за выдачу наличных каждый раз, когда вы пользуетесь кредитной картой в банкомате. Поскольку комиссионные сборы в банкоматах уже выше, чем когда-либо, уплата дополнительной комиссии за выдачу наличных при транзакции в банкомате является дополнительными расходами, которых следует по возможности избегать. Точная сумма комиссии зависит от эмитента. Владельцы карт могут найти эту информацию в условиях своей карты, поэтому обязательно внимательно прочитайте их, прежде чем смириться со своей судьбой со снятием наличных.

Высокие процентные ставки

Процентные ставки по выдаче наличных могут быть намного выше, чем процентная ставка, взимаемая эмитентом вашей кредитной карты за покупки, и, поскольку льготный период для выдачи наличных не предоставляется, проценты начинают начисляться сразу. Процентные платежи по выдаче наличных могут серьезно увеличить ваш долг, особенно если у вас есть остаток на кредитной карте из месяца в месяц.

Негативное влияние на кредитный рейтинг

Третий недостаток выдачи наличных связан с вашим кредитным рейтингом. Получение аванса наличными снизит ваш доступный кредит, поэтому будьте готовы к тому, что ваш кредитный рейтинг понизится. Другими словами, если остаток не выплачивается, а проценты начинают начисляться немедленно, уровень использования вашего кредита будет расти, а ваш кредитный рейтинг будет снижаться. Вы также можете ожидать, что кредиторы будут рассматривать вас как человека с большим кредитным риском, поскольку люди обычно запрашивают выдачу наличных только тогда, когда у них недостаточно денег на их текущем счете для покрытия расходов, требующих наличных денег.

Альтернативы выдаче наличных

Если вам нужны наличные, но вы не хотите оплачивать дополнительные расходы, связанные с выдачей наличных, у вас есть несколько вариантов. Если у вас есть дебетовая карта, вы можете снимать деньги в банкомате без необходимости платить комиссию за выдачу наличных, если вы используете банкомат в сети вашего банка. Вы также можете посетить отделение банка и обналичить чек лично.

Если вам нужно использовать кредитную карту для оплаты наличными, потому что на вашем расчетном счете недостаточно денег, чтобы покрыть расходы, узнайте, есть ли другие способы перевести деньги. Приложения для одноранговых платежей, такие как Venmo или Square Cash (часто называемые Cash App), позволяют отправлять деньги друзьям и семье. Это означает, что если вы надеетесь получить наличные, чтобы расплатиться с другом или родственником, вы можете вместо этого использовать Venmo или Cash App. Имейте в виду, что Venmo и Square Cash взимают 3-процентную комиссию за транзакции по кредитным картам, и что некоторые эмитенты кредитных карт кодируют одноранговые платежи как наличные, поэтому лучше использовать дебетовую карту или связанный текущий счет с Venmo и Cash App, когда это возможно.

И, наконец, вы можете подумать о личном кредите. Если вам нужны наличные деньги быстро, но вы не хотите иметь дело с высокой стоимостью выдачи наличных, персональный кредит может дать вам деньги, которые вам нужны, по гораздо более разумной процентной ставке — по состоянию на 31 мая 2023 г. процентная ставка составляет 11,04 процента. Когда вы берете личный кредит, вы получаете единовременную сумму денег, которую вы можете использовать для оплаты аренды, оплаты медицинских счетов или покрытия других видов расходов, требующих наличных денег.

Суть

Помните, что выдача наличных всегда должна рассматриваться как крайняя мера. Важно исчерпать все другие варианты, прежде чем вы решите получить наличные с кредитной карты в банкомате, например, используя дебетовую карту, платежное приложение или личный кредит. Вы даже можете одолжить деньги у друга, если представится такая возможность. Процентные ставки за выдачу наличных, как правило, выше, чем за обычные покупки, поэтому имейте в виду финансовые последствия, если вы не сможете быстро погасить остаток на своем счете.

Об авторе