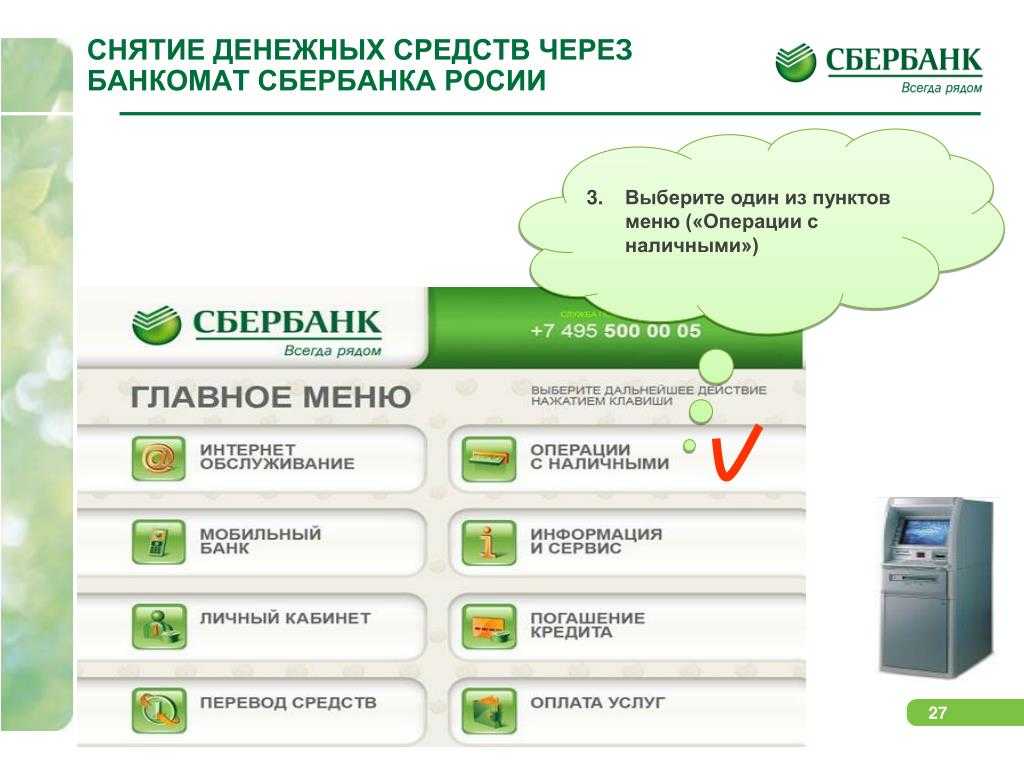

Снятие денег с банкомата: Как снять деньги с банкомата Сбербанк

Как пользоваться банкоматом, как снять деньги в 2023 году

Как работает банкомат

Респектабельный ящик с электронным экраном – на самом деле целый компьютер, который работает под управлением разных операционных систем: обычно Windows XP, реже – Linux.

Один АТМ стоит приблизительно 10-40 тысяч долларов и работает в среднем около пяти лет. Банки, которые хотят закупить более тысячи таких машин, должны обладать десятками миллионов долларов. Однако для банка важно не только количество банкоматов, но и правильное их функционирование.

Когда Вы вставляете в банкомат свою карточку, машина шифрует информацию, которую получает. Это содержимое магнитной полосы, Ваш пин-код и операция, которую Вы хотите совершить. Затем она передает данные в командный центр, а он уже посылает электронный запрос в процессинг – специальный комплекс, который собирает, обрабатывает, рассылает и контролирует информацию об операциях с пластиковыми картами. Правда, процессинги есть только у платежных систем (Visa, MasterCard и другие) и у крупных банков.

В процессинговом центре проверяется информация о владельце карты и сумме на его счету в базе данных банка. После этой процедуры командный центр получает в ответ «согласие» либо отказ на проведение операции, и передает команды банкомату о выполнении Вашего запроса. Вся информация о ходе процедуры сохраняется, поэтому действия банкомата всегда можно проверить.

Выбираем банкомат: все тщательно осматриваем

Майк Ли, директор ассоциации ATMIA по международным вопросам, дает несколько советов, как пользоваться банкоматами, чтобы максимально повысить безопасность своих сбережений.

- Пользуйтесь банкоматами, которые хорошо знаете. Если же срочно понадобились деньги, выберите банкомат, расположенный в хорошо освещенном месте.

- Прежде чем приблизиться к АТМ, внимательно осмотрите всю зону расположения банкомата. Не приступайте к работе с ним, если вблизи находятся подозрительные личности или если банкомат выглядит ненадежным.

- Не открывайте свой кошелек, сумку или бумажник, находясь в очереди к банкомату.

Держите свою карточку в руках перед тем, как подойти к АТМ.

Держите свою карточку в руках перед тем, как подойти к АТМ. - Обратите внимание на все необычное или подозрительное во внешнем виде банкомата. Если, например, к слоту для карточки или клавиатуре присоединено что-либо, не используйте этот АТМ. Обратите внимание на необычные инструкции на экране дисплея. Особенно подозрителен «пустой» экран. Если у вас возникло подозрение в ненадежности банкомата, переходите к другому и сообщите о своем мнении в банк.

- Не пользуйтесь теми банкоматами, на которых остались сообщения или признаки, указывающие на изменение экранных направлений, особенно если сообщение выводится по устройству считывания карточек. Банки и иные владельцы банкоматов не помещают сообщений о переходе на другие конкретные банкоматы и не направляют клиентов на модифицированные банкоматы.

Как пользоваться АТМ: код вводите средним пальцем

- Никогда не пользуйтесь помощью незнакомых лиц, если карточка «застряла» или возникли другие проблемы с транзакцией.

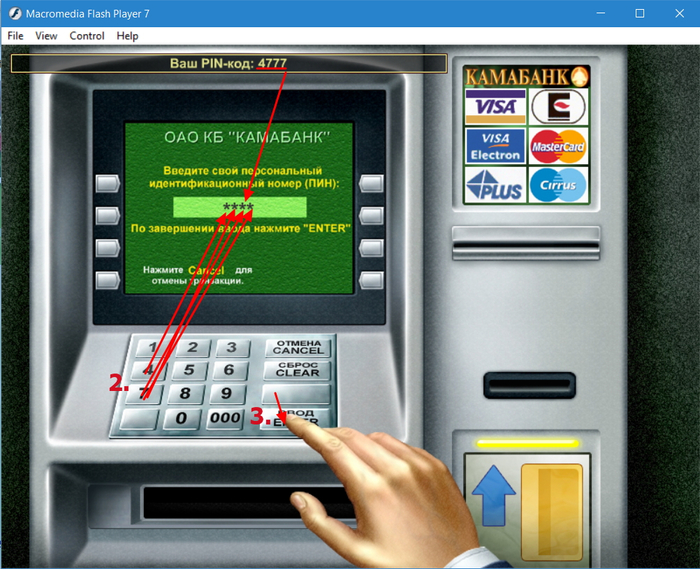

Не отвлекайтесь во время работы с банкоматом – многие мошенники пользуются именно этим способом.

Не отвлекайтесь во время работы с банкоматом – многие мошенники пользуются именно этим способом. - Прежде чем вводить PIN-код, убедитесь, что другие клиенты, ожидающие своей очереди, находятся на достаточном расстоянии, чтобы не видеть клавиатуру и не наблюдать, как вводится PIN-код. Встаньте ближе к банкомату и закройте клавиатуру свободной рукой. Если же это затруднительно, вводите PIN-код средним пальцем, закрыв клавиши ладонью.

- Во избежание сбоев в работе АТМ, точно следуйте инструкциям на экране дисплея, например, не спешите вводить PIN-код до того момента, пока банкомат не попросит вас об этом.

- Если у вас появилось хоть малейшее сомнение в исправности работы АТМ, нажмите кнопку Cancel, выньте карточку и переходите к другому банкомату.

- Если карточка не проходит в прорезь, никогда не прилагайте усилий – банкомат либо поврежден, либо мошенники вставили в него считывающее устройство.

- При малейших сбоях в работе (карточка не проходит, на дисплее появляется неадекватная информация и т.

п.) немедленно звоните в банк.

п.) немедленно звоните в банк. - Обязательно заберите чек по транзакции и сохраните его. После завершения работы с банкоматом не спешите, спрячьте чек, аккуратно сложите наличные и карточку в бумажник до того, как отойдете от банкомата.

Что держать в памяти: код надо закодировать

- Запомните свой PIN-код (если вы не надеетесь на свою память, запишите, но только в замаскированной форме, чтобы посторонний не понял, что это за запись). Никогда не носите вкладку в конверт (на которой указан PIN-код) вместе с карточкой).

- Никогда не называйте свой PIN-код никому, в том числе близким, сотрудникам банка и даже представителям правоохранительных органов.

- Если появилось подозрение, что кто-то узнал PIN-код, немедленно обратитесь в банк – код надо сменить.

- Регулярно проверяйте баланс по счету. Особенно тщательно следите за тем, сколько денег списывается со счета при расчетах в торгово-сервисной сети. Ведь зачастую клиент отдает карту обслуживающему персоналу, например официанту, и не видит, что тот делает с ней.

И вообще, не упускайте карту из виду.

И вообще, не упускайте карту из виду. - Не забудьте поставить свою подпись на карточке. Ведь вы расписываетесь и на чеке по транзакции, а кассир должен сверить и убедиться в совпадении подписей. Это не только в его, но и в ваших интересах.

- Оберегайте свои карточки так же тщательно, как наличные деньги и документы.

- Никогда не сообщайте номер своей кредитки по телефону или через интернет. Даже если вы уверены в своем абоненте, ни телефон, ни интернет не гарантируют секретности переговоров.

Почему банкомат забирает карточку?

Поскольку в операциях с банкоматом участвуют двое – владелец пластиковой карточки и сама машина, то и ошибки, из-за которых карточку изымают, бывают с двух сторон.

АТМ забирает карточку, если:

- Вы трижды ввели неправильный пин-код (в некоторых банках – 5 раз).

- У Вашей карточки закончился срок эксплуатации (обычно на карте можно прочитать «срок годности» и нужно не забывать поменять ее на новую перед указанной датой).

- В течение 20-30 секунд (в разных банках по-разному) после завершения операции Вы не забрали карточку. Банкомат «подумал», что Вы ее забыли, и изъял, чтобы ею не воспользовался кто-то другой.

- Вы заблокировали карту, потому что потеряли, а потом нашли и, забыв разблокировать, воспользовались банкоматом.

Иногда АТМы не изымают карточку, а, наоборот, возвращают их, предварительно заблокировав.

Банкомат может «проглотить» Вашу карточку, если получил такую команду от процессинга, например, если Ваш банк заподозрил, что карта украдена.

Бывает и такое, что АТМ «ошибается». Например, если:

- Отключилось электричество.

- Связь банкомата с процессингом работает некачественно. Дело в том, что для этой связи используют не только выделенные линии, но и простые телефонные (подключение с помощью модема). Иногда – радиомодем. Обычно банкомат ждет ответ из банка несколько минут, и если не получает ответа, то уже «выдает ошибку». Кроме этого, вероятность такой ошибки возрастает, если пользоваться банкоматами не того банка, который обслуживает Вашу карточку.

- Банкомат неправильно обслуживают. Ведь его надо разбирать и чистить раз в год, а те машины, которые установлены в местах повышенного загрязнения, например, около автострады, — еще чаще. Также надо следить, чтобы АТМ не вышел из «срока годности» (5 лет). В противном случае он может просто поломаться.

- Поломался кардридер (устройство, которое считывает информацию с карточки).

- На банкомате установлено устройство мошенников. Обычно оно удерживает в АТМ карту до тех пор, пока те не смогут ее незаметно забрать.

Инкассация банкомата

Если произошла одна из вышеперечисленных ситуаций, владельцам пластиковой карточки ничего не остается, как ждать, когда карточку достанут. Обычно карточка нужна срочно.

Бывают редкие случаи, когда карточку из банкомата могут достать сотрудники банка, особенно, если банкомат установлен около отделения.

Во время работы инкассаторы получают специальный маршрутный лист, ключи от сейфа банкомата, ключи от модуля управления и специальную карточку доступа.

Если у банка нет возможности создавать специальное подразделение, то он может купить такие услуги у служб инкассации Национального или других коммерческих банков. Обычно инкассацию банкоматов осуществляют большие банки, а стоимость услуг при этом составляет от 300 гривен за одну операцию. Правда, основная часть их работы – «заряжать» банкоматы деньгами, и только во вторую очередь – забирать изъятые карточки.

Теперь о картах. Дело в том, что частота инкассации банкоматов разная для каждого банка и банкомата. Все зависит от того, в каком городе и где именно стоит банкомат, а также от потребностей банкомата и от возможностей банка. Обычно частота инкассации колеблется от одного раза в неделю до одного раза в два-три дня.

Проблема в том, что так называемую «срочную инкассацию» — за полдня в будние дни – предлагают единицы из банков. Срочная инкассация в выходные не происходит вообще, а плановая очень редко. Поэтому полагаться на своевременную инкассацию смысла нет, лучше просто попытаться построить свои отношения с банком, картами и банкоматами так, чтобы в случае чего получить минимум неприятностей.

Пользование банкоматом с минимальными неприятностями

Возможных неприятностей от удержания карточки банкоматом может быть много. Например, если Вы не обратитесь в банк в течение семи дней после изъятия (в разных банках по-разному), карточку уничтожат. Некоторые банки сразу уничтожают карты других финучреждений (не партнеров), если они попали к ним в банкомат, и тогда владельцу приходится за свой счет перевыпускать ее. Другие – берут от $1 до $15 за возврат пластика, если карточку зажевало по вине их клиента. Хотя большинство банков возвращает карточку бесплатно.

Свести к минимуму неприятные стороны изъятия карточки помогут вам следующие советы:

- Желательно иметь не одну, а две карты для одного счета. Вторая будет называться дополнительной картой или ее дубликатом. При желании можете ввести на операции с одной из карточек какие-нибудь ограничения. В любом случае, если банкомат «проглотит» основную, останется еще одна. Некоторые банки выдают вторую карту бесплатно.

- Следует рассредоточивать свои средства по нескольким счетам. Тогда в случае изъятия карты можно будет перевести деньги с нее на другой Ваш счет.

- Запишите номер Вашей карты, номер горячей линии Вашего банка и дату окончания эксплуатации Вашей карты. Так Вы сможете сообщить банку об изъятии, получить нужные наличные в отделении банка (если возьмете паспорт) и понять, стоит ли ждать возвращения старой карточки или нужно делать новую. Обычно многие банки организовывают экстренную выдачу денег.

- По возможности пользуйтесь банкоматами, находящимися в отделениях банков.

- Если Вы забыли пин-код, не пытайтесь его установить «методом тыка». Лучше нажмите на банкомате «cancel», достаньте карту и спокойно вспоминайте код.

- Отправляясь за границу, зарегистрируйтесь в системе Интернет-банкинга, который предоставляет Ваш банк. Так Вы сможете самостоятельно заказывать перевыпуск карты, блокировать ее или переводить деньги с одного счета на другой.

И напоследок, не забывайте, что всегда можно заказать перевыпуск Вашей карты вместо того, чтобы ждать старую. Иногда такая услуга проводится в срочном режиме за несколько часов. Правда, за нее приходится платить.

Иногда такая услуга проводится в срочном режиме за несколько часов. Правда, за нее приходится платить.

Банкомат «выплевывает» карту, не принимая ее к обслуживанию

Есть чему удивиться: вы вкладываете карту в щель, а устройство выталкивает ее обратно. Скорее всего, ваша карта принадлежит той платежной системе, которую не обслуживает этот банкомат (например, локальная пенсионная карта какого-либо банка не обслуживается банкоматами других банков). Либо карта повреждена (к примеру, размагнитилась магнитная полоса), и банкомат «не видит» ее.

Прежде всего, внимательно осмотрите надписи на банкомате – там есть логотипы всех систем, которые он обслуживает. Если не найдете «своей», ищите другой банкомат.

Если с системой все в порядке и логотип вашей – на месте, а банкомат все равно не принимает карту, возможно, повреждена магнитная полоса. Это может случиться, если карта долго лежала рядом или на мобильном телефоне, телевизоре, другой технике. Если же и другой банкомат не принял карту, скорее всего, придется ее перевыпускать. Для этого надо обратиться в банк, выпустивший карту.

Для этого надо обратиться в банк, выпустивший карту.

Что делать, если при внесении денег через депозитный банкомат он «съел» купюру, а счет не пополнился?

Желательно сразу же позвонить в банк и сообщить о случившемся, а также сохранить чек банкомата, если он был выдан. Также придется сходить в отделение банка и написать заявление с описанием ситуации, указанием суммы пополнения и просьбой зачислить ее на счет. После проведения внутреннего расследования (1—3 недели) «проглоченная» банкоматом сумма будет зачислена на ваш счет.

Что делать, если банкомат не выдал деньги?

Не исключено, что это проделки мошенников. Поэтому проверьте, не заклеено ли чем-то отверстие, через которое должны были быть выданы деньги, и побудьте 5—10 минут у банкомата. Также позвоните в банк и сообщите о происшествии, а затем подойдите в отделение и напишите заявление с просьбой вернуть деньги на счет. На основании вашего заявления банк проведет внеочередную инкассацию банкомата и вернет списанные с карты деньги.

Что будет если в банкомате ввести пин код наоборот

«Если Вас пытаются ограбить при получении денег в банкомате, не сопротивляйтесь. Просто наберите свой PIN наоборот. Например, вместо 1234 наберите 4321. В результате автомат тайно оповестит полицию и высунет деньги, но они будут крепко зажаты устройством выдачи, как будто «застряли». Эта функция есть во всех банкоматах, но не все о ней знают». Эта информация облетела социальные сети. Правда это или нет, Prostobank.ua узнавал у экспертов.

Эта функция не работает, а сообщения о данных возможностях банкоматов – скорее провокация.

Была информация о том, что в 1998 году данный способ оповещения полиции рассматривался Сенатом США, но трижды был отклонен.

Подобный метод – абсолютно неэффективен по нескольким причинам: во-первых, из-за ложных вызовов полиции, и невозможности среагировать оперативно и прибыть к банкомату вовремя, во-вторых, банкоматы рассчитаны на выдачу, и функции «зажатия» денег у них нет.

Да и в такой ситуации человеку сложно выстроить свой пин-код в обратном порядке. К тому же, существуют комбинации, которые остаются прежними при перемещении цифр.

Для того, чтобы не попадать в неприятные ситуации, в первую очередь держатель ПК должен быть осмотрительным, и в подозрительных местах не снимать наличные. При снятии особо крупных сумм – снимать средства в присутствии знакомых людей.

Мой совет: для того что бы невозникало подобных ситуаций (ограбление, разбой при снятии наличных), по возможности рассчитываться в ПОС- терминалах торговых точек.Сейчас практически везде можно рассчитаться безналичным расчётом (интернет- магазины, гостиницы, торговые центры и пр.)

Как рекомендация: в случае подобной сложившейся ситуации, лучше ввести три раза неправильный пароль, и банкомат попросту «проглотит» вашу карту, это сбережет средства на вашем счете, а вы сможете восстановить карточку в отделении банка, который вас обслуживает.

Что делать, если ваш ПИН-код стал известен постороннему лицу?

В данном случае наиболее правильным выходом из сложившейся ситуации будет перевыпуск карты с новым номером.

Если у держателя карты есть подозрение, что ПИН-код его карты стал известен другому лицу, с целью дополнительной безопасности можно порекомендовать следующие меры:

- перевыпустить карту с новым ПИН-кодом. Это самая правильная мера безопасности.

- заменить ПИН-код на новый, если ваш банк имеет такой функционал в банкомате. Это быстрый и удобный способ, если ваш банк предоставляет владельцам карт такой сервис.

- подключиться к СМС-банкингу и получать информацию о снятии средств с карты в течение короткого времени, после совершения операции. Это удобная услуга, которая позволяет не только обезопасить движение средств по карте, но и контролировать денежные потоки, а также получать информацию об остатках на карте.

- ввести авторизационные лимиты на сумму и количество снятия средств по карте в день. Это, скорее всего способ минимизировать потери от мошенничества с картой, особенно при использовании карты в расчетах через Интернет

- застраховать риски по операциям с картой в страховой компании.

Новая услуга страхования в Украине, имеющая довольно высокую стоимость. Рекомендуется для владельцев элитных карт.

Новая услуга страхования в Украине, имеющая довольно высокую стоимость. Рекомендуется для владельцев элитных карт. - постоянно носить карту с собой и не выпускать ее из виду. Самый экономичный и простой способ.

Что еще умеет банкомат

Как правило, в банкоматах мы лишь проверяем остаток на карточке да снимаем наличные. Тем временем, «железные кассиры» предлагают довольно большой набор услуг, что избавляет от необходимости лишний раз ходить в банк и отстаивать там длинные очереди. Мы решили помочь вам разобраться в наборе банкоматных услуг. Вам останется лишь узнать, предлагает ли их ваш банк или нет. Если нет, всегда можно воспользоваться услугами «чужого» банкомата.

Платим за «коммуналку». Чтобы заплатить за квартиру через банкомат, нужно ввести данные с квитанций (номера лицевых счетов, суммы платежей). Деньги будут списаны с карточки. Также можно оплачивать и другие квитанции, например, за кабельное ТВ, стационарный телефон, а также штрафы ГАИ. У одних банков услуга бесплатная, у других — 1—2 грн. за квитанцию.

У одних банков услуга бесплатная, у других — 1—2 грн. за квитанцию.

За мобилку и не только. «Железные кассиры» многих банков принимают оплату за услуги мобильных операторов, интернет-провайдеров, IP-телефонии и т.д. Тут можно купить ваучер пополнения (если речь о предоплаченной услуге), а можно заплатить по номеру телефона или контракта.

Глотают деньги. Банкоматы не только выдают деньги, но и «глотают» — могут принимать купюры для пополнения счета. Правда, делают это не все банкоматы, а лишь специальные депозитные — они обычно расположены в отделениях банков и часто доступны круглосуточно. Как правило, сумма, внесенная через такой банкомат, тут же доступна на карточке.

Смена пин-кода. Иногда к карточке дают пин-код, который нельзя запомнить. Его можно заменить на более легкий.

Отправляем переводы. Если у вас есть несколько счетов, вы можете делать переводы между ними. Также можно отправлять деньги на другие счета и карты внутри банка и в другие банки.

Мини-выписка. У всех бывают провалы в памяти — сколько денег снимал с карточки или сколько платил. Чтобы не идти в банк, получите в банкомате мини-выписку (5—10 последних операций).

Творим благо. Для неравнодушных к чужому горю в банкоматах ряда банков есть пункт «Благотворительность». Перевод нуждающимся, конечно, бесплатен.

Управляем счетами. У одних банков через банкомат можно управлять депозитами — проверять сумму, переводить деньги с карточки на депозит и наоборот. Другие банки шагнули дальше и позволяют управлять сразу несколькими счетами (текущим, депозитным, кредитным), например, снимать деньги с одного из них по выбору клиента.

Банкоматные сети: что нужно знать

Если в вашем кошельке карточек как минимум две – от разных банков, выбирать банкоматы сложнее. Нужно помнить, в каком месте вы снимаете деньги по одной карточке, а в каком – по другой, чтобы не переплачивать комиссии «чужим» банкам. Но это неудобно не только для вас, но и для вашего банка. Ведь ему нужно устанавливать как можно больше банкоматов, чтобы оказываться в том месте, где вам захочется снять наличные. А поскольку доходы от обслуживания держателей пластиковых карт через банкоматы – одна из основных статей операционных доходов банка, и от этого зависит его заработок, то тратиться на новые банкоматы ему не выгодно. Гораздо рациональнее использовать те банкоматы, которые уже поставлены – т.е. банкоматы «чужих» банков. Чтобы при этом не потерять «своих» клиентов, банки объединяют свои банкоматы в сети. И тогда стоимость обслуживания для клиентов банков-участников такой сети будет ниже, нежели в «чужих» банках.

Ведь ему нужно устанавливать как можно больше банкоматов, чтобы оказываться в том месте, где вам захочется снять наличные. А поскольку доходы от обслуживания держателей пластиковых карт через банкоматы – одна из основных статей операционных доходов банка, и от этого зависит его заработок, то тратиться на новые банкоматы ему не выгодно. Гораздо рациональнее использовать те банкоматы, которые уже поставлены – т.е. банкоматы «чужих» банков. Чтобы при этом не потерять «своих» клиентов, банки объединяют свои банкоматы в сети. И тогда стоимость обслуживания для клиентов банков-участников такой сети будет ниже, нежели в «чужих» банках.

Получая в банке карточку, вам нужно запомнить, в работе какой банкоматной сети участвует «ваш» банк и захватить распечатку со списком банков-партнеров. Можно и не делать этого, а записать в телефон номер информационной службы сети и, перезвонив, узнать, где вам будет дешевле снять деньги прямо сейчас.

Мошенничество с пластиковыми картами в банкоматах

С увеличением количества банкоматов у мошенников появляется все больше возможностей совершать незаконные операции, особенно с банкоматами, которые не находятся под постоянным наблюдением. Например, с теми, что установлены на улице.

Например, с теми, что установлены на улице.

Один из излюбленных преступниками приемов – ливанская петля (траппинг): удержание карты в кардридере (щели банкомата) с помощью кусочка пластика: при этом незадачливый владелец карты пытается несколько раз ввести PIN-код и уходит разочарованный, оставив карту в банкомате и вдобавок забыв ее заблокировать. А изображавший искреннее сочувствие кардхолдеру и стоявший сзади него карточный жулик выуживает из банкомата карту и снимает деньги.

Другой распространенный способ – скимминг: на банкомат ставится накладная клавиатура. Ничего не подозревающие пользователи вводят PIN-код, который считывается с магнитной полосы карты для того, чтобы затем взять наличные. Для предупреждения этого типа мошенничества банки ставят видеонаблюдение на банкоматах и на их экранах запускают заставки, информирующие о том, как должен выглядеть банкомат без мошеннических устройств.

Зафиксированные случаи электронного вскрытия связаны с тем, что банки удешевляли транзакции и использовали открытые сети без дополнительного шифрования. Новое поколение банкоматов достаточно хорошо защищено от хакеров.

Новое поколение банкоматов достаточно хорошо защищено от хакеров.

История возникновения банкоматов

70 лет назад City Bank of New York, где был размещен первый банкомат, вернул машину изобретателю Лютеру Джорджу Симджану через полгода работы – уж слишком много темных личностей пользовалось новинкой, не желая общаться с персоналом банка.

Репутация банкоматов была окончательно восстановлена лишь к концу XX века, когда банкомат превратился в эффективное устройство для развития банковской розницы и экономии времени клиентов.

В 60-е годы изобретение Симджана было доработано и получило новую жизнь. Способность машины выдавать деньги круглые сутки и работать без выходных по достоинству оценил удачливый изобретатель – управляющий директор компании De La Rue Джон Шепард Бэррон. Однако широко использоваться в банковском деле банкоматы стали лишь с середины 80-х, когда стало возможным проводить и контролировать операции в режиме online.

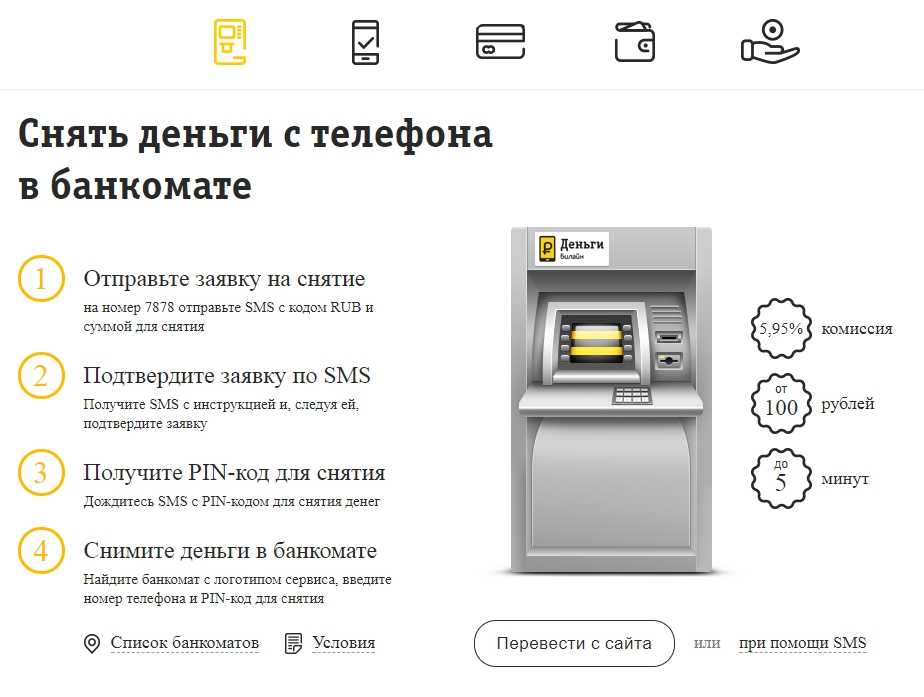

Как снять деньги в банкомате без карты при помощи смартфона

Несмотря на то, что подавляющее большинство платежей в нашей стране совершается безналично, купюры до сих пор остаются в ходу. Да и наверняка вы сталкивались с ситуацией, когда в магазине не работает терминал. Поэтому наличка все равно актуальна, однако иногда у нас банально нет с собой карты для ее снятия. Если в этот момент вы уже собрались бежать домой за пластиковой карточкой, то предлагаю остановиться и выдохнуть, ведь вас выручит смартфон, который всегда в кармане. Возьмите его в руки, чтобы разобраться, как снять деньги через банкомат без карты.

Да и наверняка вы сталкивались с ситуацией, когда в магазине не работает терминал. Поэтому наличка все равно актуальна, однако иногда у нас банально нет с собой карты для ее снятия. Если в этот момент вы уже собрались бежать домой за пластиковой карточкой, то предлагаю остановиться и выдохнуть, ведь вас выручит смартфон, который всегда в кармане. Возьмите его в руки, чтобы разобраться, как снять деньги через банкомат без карты.

Правда ли, что для снятия наличных карта не нужна? Сейчас разберемся!

Содержание

- 1 Можно ли снять деньги без карты

- 2 Как снять деньги без карты

- 2.1 Снять деньги через NFC

- 2.2 Снять деньги по QR-коду

- 2.3 Биометрия в банках

Можно ли снять деньги без карты

Безусловно, ответ на этот вопрос будет положительным. Причем снять деньги в банкомате без карты можно несколькими способами. Но сначала важно сделать несколько оговорок, без знания которых у вас не получится получить заветные купюры.

Снять деньги можно, но нужно подготовиться

Для реализации каждого способа должны быть соблюдены определенные условия. Главное из них — наличие приложения банка на смартфоне. Оно позволит выполнить действия подготовительного этапа. Но порой можно обойтись и без него. Обо всех нюансах поговорим далее.

Как снять деньги без карты

Самый банальный способ получить деньги без карты — обратиться офис банка и оформить заявление на снятие без платежного средства. Будем честны, вариант крайне неудобный. Плюс ко всему смартфон понадобится только для поиска ближайшего отделения на карте, так что этот метод выбивается из тематики нашего сайта. А потому мы будем говорить исключительно о том, как снять деньги без карты с телефоном.

⚡ Подпишись на Androidinsider в Дзене, где мы публикуем эксклюзивные материалы

Снять деньги через NFC

Поскольку я являюсь клиентом Сбера, все описанные ниже варианты будут актуальны для тех, кто хочет снять деньги в банкомате СберБанка без карты. Однако и ваша организация наверняка предлагает те же способы.

Однако и ваша организация наверняка предлагает те же способы.

Сегодня практически каждый банкомат обладает NFC-меткой. Следовательно, вы можете снять деньги без карты, просто приложив к ней свое мобильное устройство. Но предварительно нужно настроить бесконтактную оплату на телефоне. Посмотрите, как это сделать на примере SberPay (для клиентов Сбера) и Mir Pay (для держателей карт платежной системы МИР).

Разблокируйте смартфон и приложите его к такой метке

Если вы заранее позаботились о настройке оплаты по NFC, то все должно сработать. После разблокировки и прикладывания смартфона на экране банкомата появится поле, в которое нужно ввести PIN-код карты. Далее вы увидите меню обслуживания, где среди опций без труда найдете «Снять наличные».

❗ Поделись своим мнением или задай вопрос в нашем телеграм-чате

Снять деньги по QR-коду

Первый вариант снятия наличных без карты подойдет не всем, так как некоторые смартфоны лишены датчика NFC, а кто-то до сих пор не настроил бесконтактную оплату. Если вы относитесь к этой категории людей, то вам будет лучше снять деньги по QR-коду. И сейчас я расскажу, как это сделать.

Если вы относитесь к этой категории людей, то вам будет лучше снять деньги по QR-коду. И сейчас я расскажу, как это сделать.

Рассмотрим два примера. Первый — снять наличные без карты СберБанк. Среди опций на экране банкомата есть «Снять через СберБанк Онлайн». Именно она нам и понадобится.

Воспользуйтесь этой опцией, если хотите снять деньги в СберБанке через QR-код

Выберите ее, а затем возьмите в руки смартфон и действуйте по инструкции:

- Запустите приложение СберБанк.

- При выборе опции «Снять через СберБанк Онлайн» на экране банкомата появится QR-код, который нужно отсканировать. Поэтому в приложении на телефоне нажмите кнопку сканера и наведите камеру на дисплей терминала.

- На экране смартфона появится поле для снятия наличных. Введите необходимую сумму и нажмите «Продолжить».

- Для подтверждения снятия нажмите кнопку «Отсканировать QR-код» и еще раз наведите камеру на экран банкомата.

Сбербанк предлагает снять деньги, отсканировав код смартфоном

Второй пример — снять деньги в банкомате Тинькофф без карты. В случае с этим банком функция реализована немного иначе. На терминале ничего нажимать не надо, а потребуется лишь приложение Тинькофф онлайн банк:

В случае с этим банком функция реализована немного иначе. На терминале ничего нажимать не надо, а потребуется лишь приложение Тинькофф онлайн банк:

- Запустите программу.

- Откройте вкладку «Платежи».

- Перейдите в раздел «Снять наличные».

- Выберите карту и введите нужную сумму.

- Нажмите кнопку «Получить QR-код».

В Тинькофф снятие по QR работает иначе

Далее необходимо поднести код к сканеру банкомата Тинькофф, который обычно располагается справа или снизу. Способ с NFC для вас тоже актуален, если ранее была настроена бесконтактная оплата.

Примерно так выглядит сканер QR в банкоматах Тинькофф

Клиентам других банков рекомендую проверить, как работает снятие наличных по QR в терминалах обслуживания вашей организации. Увидели сканер — создайте код через приложение. Нет сканера — воспользуйтесь функцией считывания QR внутри программы.

🔥 Загляни в телеграм-канал Сундук Али-Бабы, где мы собрали лучшие товары с АлиЭкспресс

Биометрия в банках

Заключительный вариант, как снять наличные без карты, сработает даже в том случае, если у вас нет с собой смартфона. Правда, только при условии предварительной регистрации биометрии в банке (изображение лица и цифровой слепок голоса). Сделать это можно либо в офисе, либо через мобильное приложение. Как пример рассмотрим биометрию в СберБанке:

Правда, только при условии предварительной регистрации биометрии в банке (изображение лица и цифровой слепок голоса). Сделать это можно либо в офисе, либо через мобильное приложение. Как пример рассмотрим биометрию в СберБанке:

- Запустите приложение.

- Нажмите на иконку своего профиля.

- Пролистайте меню вниз и выберите опцию «Распознавание лица и голоса».

- Перейдите в раздел «В банкоматах».

- Если видите надпись «Подключено», то ничего делать не нужно, и вы можете просто ознакомиться с инструкцией, которую предлагает Сбер. Если биометрия (сканирование лица и запись голоса) сделана не была, то приложение предложит пару раз сфотографироваться.

Обычно биометрию предлагают зарегистрировать при получении новой карты в офисе банка, но можно сделать все самостоятельно

При первом использовании снятия наличных лицом вам все-таки потребуется либо карта, либо смартфон с уже настроенной бесконтактной оплатой. Если условия соблюдены, то на экране терминала СберБанк нажмите кнопку «Войти по биометрии» (она располагается вверху) и на протяжении нескольких секунд посмотрите в камеру банкомата.

Если условия соблюдены, то на экране терминала СберБанк нажмите кнопку «Войти по биометрии» (она располагается вверху) и на протяжении нескольких секунд посмотрите в камеру банкомата.

Биометрия поддерживается на всех банкоматах с камерой

Далее вам потребуется создать код безопасности, чтобы в дальнейшем использовать биометрию в банкомате. Он будет отличаться от PIN-кода вашей карты, так как состоит из пяти, а не четырех цифр. Приложите карту или смартфон к NFC-метке, введите код в терминале и повторите его. Все! Теперь перед вами появится меню обслуживания по биометрии, среди опций которого останется выбрать «Снять наличные». А в следующий раз карта и смартфон не понадобятся.

⚡ Подпишись на Androidinsider в Пульс Mail.ru, чтобы получать новости из мира Андроид первым

Не могу ручаться за наличие услуги в каждой организации, но несколько лет назад все банки России обязали собирать биометрию, которая затем передается в ЕБС — Единую биометрическую систему. Так что, во-первых, подумайте, хотите ли вы делиться данными лица и голоса. Во-вторых, уточните, предоставляет ли ваш банк услуги по биометрии.

Так что, во-первых, подумайте, хотите ли вы делиться данными лица и голоса. Во-вторых, уточните, предоставляет ли ваш банк услуги по биометрии.

Как пользоваться банкоматом: руководство

- Банкоматы — это удобный способ получить наличные, внести депозит или проверить баланс в любое время.

- Вы можете получить доступ к текущему счету или сберегательному счету через банкомат, хотя ваш сберегательный счет может иметь ограничения на снятие средств.

- Кредитные карты можно использовать для снятия денег в банкомате, но такой доступ может сопровождаться высокими комиссиями и процентами.

Банкомат (банкомат) может быть полезен по-разному, особенно если вам нужен доступ к деньгам, когда ваш банк закрыт. Банкомат может помочь вам снять наличные, а также даст представление об остатках на вашем текущем и сберегательном счете. Научившись пользоваться банкоматом, вы сэкономите время и деньги при следующей транзакции.

| Что означает банкомат? |

Термин «банкомат» означает «банкомат», который выполняет простые банковские операции, включая внесение и снятие средств с ваших счетов. Банкоматы также могут сообщать вам ваш баланс и переводить средства между счетами, помимо других функций. Банкоматы также могут сообщать вам ваш баланс и переводить средства между счетами, помимо других функций. |

Как вносить наличные в банкомат

Внесение наличных в банкомат вместо чеков не было реальностью до 2000-х годов. Теперь вы можете использовать свою дебетовую карту для доступа к своему банковскому счету, определения суммы депозита и внесения долларовых купюр в слот автомата.

Можно ли внести наличные в банкомат? Да, как правило, если ваш банк поддерживает эту функцию. Вот как это обычно делается:

- Вставьте выбранную карту (банкомата, дебетовую или кредитную) в слот автомата.

- При появлении запроса введите свой личный идентификационный номер (PIN). Обычно это четырехзначное число.

- Выберите тип транзакции, которую вы хотите выполнить (в данном случае депозит наличными).

- Выберите счет, на который будет поступать депозит.

- Введите сумму денег, которую вы вносите, при появлении запроса.

- Вставьте наличные деньги в автомат, как указано.

Эти шаги аналогичны для внесения чеков, за исключением того, что вы подписываете чек и вставляете его в соответствующую прорезь, когда вам говорят об этом.

Сколько денег можно внести в банкомат?

Банки редко ограничивают сумму, которую вы можете внести на свой счет через банкомат. Скорее всего, вы столкнетесь с ограничением на количество купюр, которые вы можете ввести в машину одновременно. О депозитах наличными на сумму более 10 000 долларов США необходимо сообщать в налоговую службу (IRS), но вам, как правило, разрешается вносить депозиты на сумму 10 000 долларов США и более. Политика банка может различаться, поэтому уточните подробности в своем финансовом учреждении.

Как снять наличные в банкомате

Снятие наличных в банкомате довольно просто, даже если банкоматы различаются по специфике.

- Вставьте карту в машину при появлении запроса.

- Введите свой PIN-код.

- Выберите тип транзакции (в данном случае вывод средств).

- Выберите счет, с которого вы хотите снять деньги.

- Заберите карту и дождитесь выдачи денег.

Сколько денег можно снять в банкомате?

Отраслевой стандарт снятия средств в банкоматах отсутствует; скорее, каждый банк устанавливает свой лимит на снятие средств. Сколько вы можете снять, зависит от собственной политики банка, а также от других факторов, например, от того, как долго ваш счет был активен. Большинство лимитов на снятие средств варьируются от 300 до 1000 долларов в день.

Как проверить свой баланс в банкомате

Вы можете использовать банкоматы для проверки баланса своего счета, не снимая и не внося деньги. Как правило, это верно для банкоматов банка, а также сторонних поставщиков, хотя последние могут нести комиссию от вашего банка. Баланс вашего счета отображается либо на экране, либо в виде распечатанной квитанции, помогая вам узнать, сколько денег на вашем счету, прежде чем снимать наличные.

Сколько стоит банкомат?

Сборы банкоматов зависят от двух факторов: политики вашего банка и дополнительных комиссий поставщика банкоматов. Финансовые учреждения могут удерживать комиссию с вашего счета, если вы используете банкоматы вне сети. Провайдер банкоматов также может взимать дополнительную плату за пользование банкоматом. Однако некоторые банки и кредитные союзы могут возместить вам определенное количество снятий средств за пределами сети.

Как найти банкомат

Вы можете найти банкомат через собственное приложение или веб-сайт вашего банка. Эти карты покажут вам сетевые банкоматы, которые помогут вам сократить или избежать комиссий. Вы также можете выполнить поиск в Интернете, если хотите использовать внесетевой банкомат.

Советы по безопасности банкоматов

Крайне важно, чтобы вы проявляли осмотрительность и безопасность при использовании банкомата. Выполните несколько простых шагов, чтобы обезопасить свои средства при снятии или внесении денег или проверке баланса счета:

- По возможности используйте банкоматы в отделениях банка.

- Прикрывайте руку при вводе PIN-кода, чтобы скрыть его цифры.

- Проверьте банкомат на наличие подозрительных маркировок, скрытых камер или смещенных считывателей карт.

Часто задаваемые вопросы по банкоматам

Можно ли использовать кредитную карту в банкомате?

Вы можете использовать банкомат кредитной карты для снятия денег со своего счета. Деньги, которые вы снимаете, отображаются как транзакция по кредитной карте, а не как дебет, как это было бы со сберегательным или текущим счетом. Этот вариант, известный как денежный аванс, часто облагается высокой комиссией, которая может варьироваться от 20% до 25%. Это значительно выше, чем типичная годовая процентная ставка по транзакциям по кредитным картам (APR).

Можно ли внести чек в банкомат?

Некоторые банкоматы и банки позволяют вносить чек в банкомат, а не через Интернет или у кассира. Большинство банковских отделений принимают чеки через банкоматы, если у вас есть счет. Некоторые могут также потребовать, чтобы вы представили квитанцию о депозите с тем, что вы положили на свой счет, но эта практика выходит из моды. Хотя вы можете снимать средства в банкомате любого банка, у вас должен быть открытый и активный счет в этом конкретном банке, чтобы использовать их банкомат для внесения чека.

Некоторые могут также потребовать, чтобы вы представили квитанцию о депозите с тем, что вы положили на свой счет, но эта практика выходит из моды. Хотя вы можете снимать средства в банкомате любого банка, у вас должен быть открытый и активный счет в этом конкретном банке, чтобы использовать их банкомат для внесения чека.

Сторонние банкоматы, не входящие в сеть, как правило, не принимают депозиты для счетов в других банках. Поскольку каждый банк и сеть банкоматов имеют разные политики, важно проконсультироваться с вашим провайдером для получения более конкретных указаний.

Эта информация регулируется нашими Условиями использования .

Что такое бескарточный банкомат?| Capital One

управление капиталом

13 декабря 2022 г. | чтение 3 мин.

13 декабря 2022 г. | чтение 3 мин.

Современные телефоны могут дать вам доступ практически ко всему, что вам нужно, включая ваши деньги. А оплата покупок с помощью телефона может быть проще, чем когда-либо, благодаря цифровым кошелькам и инструментам мобильных платежей.

А оплата покупок с помощью телефона может быть проще, чем когда-либо, благодаря цифровым кошелькам и инструментам мобильных платежей.

А как насчет получения наличных в банкомате без дебетовой карты? Это тоже возможно. Читайте дальше, чтобы узнать, как работает безкарточный банкомат.

Ключевые выводы

- Несколько технологий позволяют снимать деньги в банкомате без дебетовой карты.

- Хотя не все банки используют безкарточные банкоматы, их можно найти в некоторых крупных финансовых учреждениях.

- Если в вашем банке есть безкарточные банкоматы, вы можете использовать приложение вашего банка для быстрого доступа и проверки.

Как работают бескарточные банкоматы?

Бескарточные банкоматы — или бесконтактные банкоматы — позволяют вам получить доступ к своему счету и снять деньги без физической карты. Чтобы использовать безкарточный вариант в банкомате, вам обычно требуется приложение вашего финансового учреждения или информация о вашей карте, хранящаяся в вашем цифровом кошельке. Затем вы выберете безкарточный вариант, подтвердите покупку и получите наличные.

Затем вы выберете безкарточный вариант, подтвердите покупку и получите наличные.

Три распространенных типа технологий, используемых для бесконтактных платежей:

- Связь ближнего радиуса действия позволяет подключить телефон к ближайшему банкомату. Обычно вы открываете приложение своего банка или кредитного союза, выбираете свою учетную запись, прикладываете телефон к банкомату и вводите свой PIN-код.

- Коды быстрого ответа (QR) позволяют снимать деньги в банкомате, но сначала необходимо загрузить банковское приложение и настроить снятие средств с мобильного устройства. Затем вы отсканируете QR-код на дисплее банкомата.

- Биометрическая проверка — это когда банкомат использует распознавание лица или отпечатков пальцев для подтверждения вашей личности. Затем вы можете получить доступ к своей учетной записи и получить наличные деньги без вашей дебетовой карты или кредитной карты.

Снятие денег с помощью бескарточного банкомата

Финансовые учреждения, предлагающие бескарточное снятие средств в банкоматах, могут различаться по способу их использования, поэтому вам следует следовать указаниям, характерным для вашего банка или кредитного союза.

Но снять наличные в безкарточном банкомате, как правило, можно в несколько простых шагов:

- Откройте приложение своего банка и выберите счет, с которого хотите снять средства.

- Поднесите телефон к считывателю или отсканируйте QR-код на банкомате.

- Подтвердить транзакцию на снятие денег в банкомате.

- Возьми свои деньги.

Преимущества использования бескарточного банкомата

С помощью телефона можно легко получить доступ к вашей финансовой информации. И это верно и для безкарточных банкоматов. Вот некоторые преимущества использования безкарточных банкоматов:

- Меньше контактов: В банкоматах без карт вы, возможно, не сможете полностью избежать прикосновений к экрану, но вы можете свести их к минимуму, чтобы избежать распространения микробов.

- Кошелек не нужен: Если у вас когда-нибудь заканчивался бумажник, и вы случайно забыли его дома, или хотели ограничить то, что вы носите с собой, вы, вероятно, оцените удобство безкарточного банкомата.

- Простота использования: Возможно, вы уже используете цифровой кошелек для хранения информации о своей дебетовой и кредитной карте для совершения покупок. Это может облегчить поход в банк, чтобы снять наличные в безкарточном банкомате.

Недостатки бескарточного банкомата

Как и все, безкарточные банкоматы могут иметь некоторые недостатки. При использовании безкарточных банкоматов учитывайте следующее:

- Отсутствие широкой доступности: В зависимости от того, где вы работаете в банке и где вы живете, у вас может не быть возможности использовать безкарточный банкомат.

- Совместимость с телефоном и банкоматом: Не все телефоны совместимы с технологией или банковским приложением для использования безкарточных банкоматов.

- Угрозы безопасности: Несмотря на двухфакторную аутентификацию, проверочные коды и проверку текстовых сообщений, которые обычно используются при безкарточных транзакциях, риски все же могут быть.

Частая смена паролей, обновление данных для входа и внимательное наблюдение за банковской информацией могут помочь защитить вашу информацию.

Частая смена паролей, обновление данных для входа и внимательное наблюдение за банковской информацией могут помочь защитить вашу информацию.

Бескарточные банкоматы в двух словах

В быстро меняющемся мире высоких технологий ваш телефон может быть полезен для проверки электронной почты, совершения покупок, прокладки маршрутов и банковских операций.

Так что неудивительно, что пойти к банкомату за наличными без дебетовой или кредитной карты можно и с помощью телефона. Но, несмотря на легкость и простоту безкарточных банкоматов, по-прежнему рекомендуется обеспечивать безопасность своих банковских операций и информации о картах.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Об авторе