Соглашение о совместной деятельности между юридическими лицами: Выбор договора для проведения совместной деятельности — Оренбург

Осуществление совместной деятельности

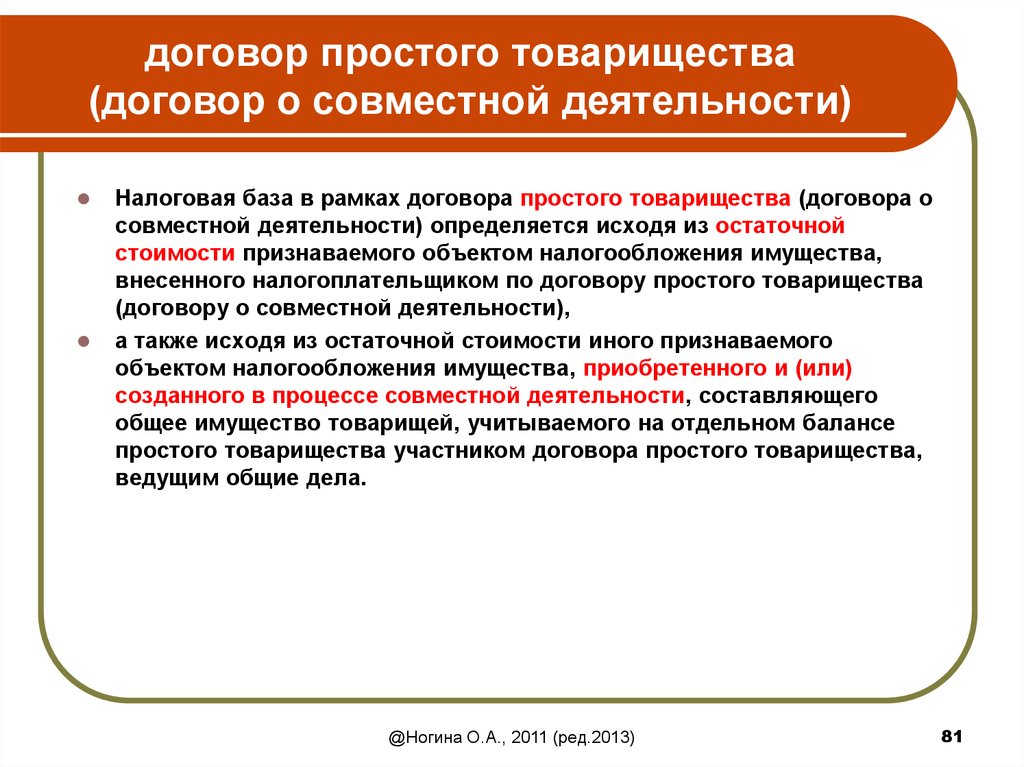

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА «Клерк.Ру». Фото Б. Мальцева ИА «Клерк.Ру»Заключение договора о совместной деятельности (договора простого товарищества) предполагает объединение усилий и имущества коммерческих организаций (ИП) для достижения определенной цели.

В результате осуществления совместной деятельности стороны обычно планируют получение доходов, оптимизацию затрат и налогового бремени.

Договор простого товарищества предполагает особый порядок перераспределения доходов между товарищами (участниками договора), устанавливаемый условиями этого договора.

Совместная деятельность привлекательна, в том числе, простотой оформления, которая связана с тем, что стороны договора не создают нового юридического лица и, соответственно, нет нужды в совершении регистрационных действий и прохождении через множество формальностей.

Согласно п.1 ст.1041 ГК РФ, по договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

В статье будут рассмотрены требования действующего законодательства к участникам договора о совместной деятельности и особенности бухгалтерского учета связанных с ее осуществлением хозяйственных операций.

Простое товарищество в гражданском законодательстве

Прежде всего, нужно отметить, что при осуществлении совместной деятельности очень важно уделить особое внимание составлению договора, так как от его условий зависит, в том числе:

- оценка вкладов,

- порядок распределения полученных доходов,

- порядок покрытия расходов и убытков,

- порядок принятия решений,

-

и т.

п.

п.

Согласно п.2 ст.1042 ГК РФ, сторонами договора простого товарищества, заключаемого для осуществления предпринимательской деятельности, могут быть только ИП и/или коммерческие организации.

В случае, когда целью совместной деятельности не является получение прибыли, участниками договора простого товарищества могут быть так же некоммерческие организации и физические лица.

Обратите внимание: Особенности договора простого товарищества, заключаемого для осуществления совместной инвестиционной деятельности (инвестиционного товарищества), устанавливаются Федеральным законом от 28.11.2011г. №335-ФЗ

«Об инвестиционном товариществе».

Вкладом товарища признается все то, что он вносит в общее дело, в том числе:

- деньги,

- иное имущество,

- профессиональные и иные знания, навыки и умения,

- деловая репутация,

-

деловые связи.

Вклады товарищей предполагаются равными по стоимости, если иное не следует из договора простого товарищества или фактических обстоятельств. Денежная оценка вклада товарища производится по соглашению между товарищами.

Согласно положениям ст.1044 ГК РФ, общей долевой собственностью товарищей признаются*:

- имущество, внесенное товарищами (принадлежащее им на праве собственности),

- произведенная в результате совместной деятельности продукция,

- полученные от такой деятельности плоды и доходы.

*Если иное не установлено законом или договором простого товарищества либо не вытекает из существа обязательства.

Внесенное товарищами имущество, которым они обладали по основаниям, отличным от права собственности, используется в интересах всех товарищей и составляет наряду с имуществом, находящимся в их общей собственности, общее имущество товарищей.

Ведение бухгалтерского учета общего имущества товарищей может быть поручено ими одному из участвующих в договоре простого товарищества юридических лиц.

Пользование общим имуществом товарищей осуществляется по их общему согласию, а при отсутствии согласия — в порядке, устанавливаемом судом.

Обязанности товарищей по содержанию общего имущества и порядок возмещения расходов, связанных с выполнением этих обязанностей, определяются договором простого товарищества.

В соответствии со ст.1044 ГК РФ, при ведении общих дел каждый товарищ вправе действовать от имени всех товарищей, если иное не установлено условиями договора.

Договором может быть предусмотрено, что ведение дел осуществляется отдельными участниками либо совместно всеми участниками договора простого товарищества.

При совместном ведении дел для совершения каждой сделки требуется согласие всех товарищей.

В отношениях с третьими лицами полномочие товарища совершать сделки от имени всех товарищей удостоверяется:

- доверенностью, выданной ему остальными товарищами,

-

договором простого товарищества в письменной форме.

Решения, касающиеся общих дел товарищей, принимаются товарищами по общему согласию, если иное не предусмотрено договором.

Обратите внимание: Условие договора, ограничивающее право товарища знакомиться со всей документацией по ведению дел товарищества – незаконно и является ничтожным (ст.1045 ГК РФ).

В соответствии с положениями ст.1046 ГК РФ, порядок покрытия расходов и убытков, связанных с совместной деятельностью товарищей, определяется их соглашением.

При отсутствии такого соглашения каждый товарищ несет расходы и убытки пропорционально стоимости его вклада в общее дело.

На основании ст.1048 ГК РФ, прибыль, полученная товарищами в результате совместной деятельности, распределяется пропорционально стоимости вкладов товарищей, если иное не предусмотрено:

- договором простого товарищества,

- иным соглашением товарищей.

Обратите внимание: Соглашение, полностью освобождающее кого-либо из товарищей от участия в прибыли, покрытии общих расходов или убытков, ничтожно.

Договор простого товарищества прекращается вследствие:

- Объявления кого-либо из товарищей недееспособным, ограниченно дееспособным или безвестно отсутствующим*.

- Объявления кого-либо из товарищей несостоятельным (банкротом)*.

- Смерти товарища или ликвидации либо реорганизации участвующего в договоре простого товарищества юридического лица*. Договором или соглашением может быть так же предусмотрено замещение умершего товарища (ликвидированного или реорганизованного юридического лица) его наследниками (правопреемниками).

-

Отказа кого-либо из товарищей от дальнейшего участия в бессрочном договоре простого товарищества*. Заявление об отказе от бессрочного договора простого товарищества должно быть сделано не позднее чем за три месяца до предполагаемого выхода из договора. При этом, даже если товарищами было заключено соглашение об ограничении права на отказ от бессрочного договора простого товарищества, оно незаконно и является ничтожным.

- Расторжения договора простого товарищества, заключенного с указанием срока, по требованию одного из товарищей в отношениях между ним и остальными товарищами*.

- Истечения срока договора простого товарищества.

- Выдела доли товарища по требованию его кредитора*

*Если договором или последующим соглашением не предусмотрено сохранение договора в отношениях между остальными товарищами.

При прекращении договора простого товарищества вещи, переданные в общее владение, пользование товарищей, возвращаются предоставившим их товарищам без вознаграждения, если иное не предусмотрено соглашением сторон.

С момента прекращения договора его участники несут солидарную ответственность по неисполненным общим обязательствам в отношении третьих лиц.

Раздел имущества, находившегося в общей собственности товарищей, и возникших у них общих прав требования осуществляется в порядке, установленном ст. 252 ГК РФ.

252 ГК РФ.

Недвижимость, которая будет создана или приобретена в будущем

В некоторых случаях договор совместной деятельности заключается в целях строительства недвижимости, подлежащей продаже в будущем.

При осуществлении такого рода отношений необходимо учитывать мнение Пленума ВАС РФ, выраженное в Постановлении от 11.07.2011г. №54«О некоторых вопросах разрешения споров, возникающих из договоров по поводу недвижимости, которая будет создана или приобретена в будущем».

Согласно п.4 данного Постановления, при рассмотрении споров, вытекающих из договоров, связанных с инвестиционной деятельностью в сфере финансирования строительства или реконструкции объектов недвижимости, судам следует устанавливать правовую природу соответствующих договоров и разрешать спор по правилам глав 30 («Купля-продажа»), 37 («Подряд»), 55 («Простое товарищество») Кодекса и т.д.

Если не установлено иное, судам надлежит оценивать договоры, связанные с инвестиционной деятельностью в сфере финансирования строительства или реконструкции объектов недвижимости, как договоры купли-продажи будущей недвижимой вещи.

При этом судам необходимо учитывать, что положения законодательства об инвестициях (в частности, статьи 5 Закона РСФСР «Об инвестиционной деятельности в РСФСР», статьи 6 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений») не могут быть истолкованы в смысле наделения лиц, финансирующих строительство недвижимости, правом собственности (в том числе долевой собственности) на возводимое за их счет недвижимое имущество.

Право собственности на объекты недвижимости возникает у лиц, заключивших договор купли-продажи будущей недвижимой вещи (включая случаи, когда натакого рода договоры распространяется законодательство об инвестиционной деятельности), по правилам пункта 2 статьи 223 ГК РФ, то есть с момента государственной регистрации в ЕГРП этого права за покупателем.

В соответствии с п.6 Постановления, в случаях, когда по условиям договора:

- одна сторона, имеющая в собственности или на ином праве земельный участок, предоставляет его для строительства здания или сооружения,

-

другая сторона обязуется осуществить строительство, к отношениям сторон по договору подлежат применению правила главы 37 ГК РФ, в том числе правила параграфа 3 названной главы («Строительный подряд»).

При разрешении споров, вытекающих из указанных договоров, судам необходимо учитывать, что на основании статьи 219 ГК РФ право собственности на здание или сооружение, созданное по договору, возникает у стороны, предоставившей земельный участок (застройщика), с момента государственной регистрации данного права в ЕГРП.

Сторона, осуществившая строительство, имеет право на оплату выполненных работ в соответствии с договором, а при неисполнении стороной, предоставившей земельный участок, обязанности по их оплате может требовать от нее возмещения причиненных убытков, уплаты предусмотренной договором неустойки, а также воспользоваться правом, предоставленным ей статьей 712 ГК РФ.

Если по условиям договора сторона, осуществившая строительство, имеет право в качестве оплаты по нему получить в собственность помещения в возведенном здании, названный договор следует квалифицировать как смешанный (пункт 3 статьи 421 ГК РФ) и к обязательству по передаче помещений применяются правила о купле-продаже будущей недвижимой вещи с учетом разъяснений, содержащихся в пунктах 2, 3 и 5 настоящего Постановления.

На основании п.7 Постановления, 7. вслучаях когда из условий договора усматривается, что каждая из сторон вносит вклады:

- передает земельный участок,

- вносит денежные средства,

- выполняет работы,

- поставляет строительные материалы,

- и т.д.,

с целью достижения общей цели, а именно создания объекта недвижимости, соответствующий договор должен быть квалифицирован как договор простого товарищества.

Бухгалтерский учет совместной деятельности товарищей

Правила и порядокотражения хозяйственных операций в бухгалтерском учете и бухгалтерской отчетности организации в случаях совместного осуществления операций, совместного использования активов и совместного осуществления деятельностиустановлены ПБУ 20/03 «Информация об участии в совместной деятельности».

Согласно п.4 ПБУ 20/03, информация об участии в совместной деятельности подлежит раскрытию в бухгалтерской отчетности организации при наличии договоров, условиями которых устанавливается распределение между участниками обязанностей по финансовой и иной совместно осуществляемой деятельности с целью получения экономических выгод или дохода.

На основании п.12 ПБУ 20/03, ведение бухгалтерского учета общего имущества может быть поручено одному из участвующих в договоре простого товарищества юридических лиц.

При отражении в бухгалтерском учете и бухгалтерской отчетности операций, связанных с участием в совместной деятельности (договоре простого товарищества):

- организация-товарищ руководствуется пунктами 13 — 16 настоящего Положения,

- товарищ, ведущий общие дела в соответствии с договором простого товарищества, руководствуется пунктами 17 — 21 настоящего Положения.

- Бухгалтерский учет у товарища, ведущего общие дела.

В соответствии с п.17 ПБУ 20/03, при организации бухгалтерского учета товарищ, ведущий общие дела в соответствии с договором о совместной деятельности, обеспечивает обособленный учет:

- операций (на отдельном балансе) по совместно осуществляемой деятельности,

-

операций, связанных с выполнением своей обычной деятельности.

Обратите внимание: Показатели отдельного баланса в бухгалтерский баланс товарища, ведущего общие дела, не включаются.

Отражение хозяйственных операций по договору о совместной деятельности, включая учет расходов и доходов, а также расчет и учет финансовых результатов по отдельному балансу, осуществляются в общеустановленном порядке.

Согласно п.18 ПБУ 20/03, имущество, внесенное участниками договора, учитывается товарищем, ведущему общие дела, обособленно — на отдельном балансе.

Вклады, внесенные участниками совместной деятельности, учитываются товарищем, ведущим общие дела:

- на счете по учету вкладов товарищей в оценке, предусмотренной договором.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению*, имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется:

- По Дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.

) и Кредиту счета 80 «Вклады товарищей».

) и Кредиту счета 80 «Вклады товарищей».

При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

*Утверждены Приказом Минфина России от 31.10.2000г. №94н.

Приобретенное или созданное в ходе осуществления договора о совместной деятельности имущество отражается в бухгалтерском учете:

- в сумме фактических затрат на его приобретение, изготовление и т.д.

Учет приобретения или создания новых объектов ОС, НМА и других вложений во внеоборотные активы ведется в общеустановленном порядке.

Начисление амортизации по амортизируемому имуществу в рамках отдельного баланса осуществляется в общеустановленном порядкевне зависимости от фактического срока их использования и применяемых ранее способов начисления амортизации до заключения договора о совместной деятельности.

- Бухгалтерский учет у товарищей – участников договора о совместной деятельности.

На основании п.13 ПБУ 20/03, активы, внесенные в счет вклада по договору о совместной деятельности, включаются организацией-товарищем:

-

в состав финансовых вложений

Таким образом, в отчетности совместной деятельности и в отчетности товарищей суммы вкладов могут не совпадать из-за разного подхода к их оценке (в балансе совместной деятельности – по договорной оценке, в балансе товарища – по балансовой стоимости).

Соответственно, в учете товарища передача вклада по договору совместной деятельности отражается следующими проводками:

- По Дебету счета 58.4 «Вклады по договору простого товарищества» и Кредитусчетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.

)

)

Согласно п.14 ПБУ 20/03, при формировании финансового результата каждая организация-товарищ включает в состав прочих доходов или расходов:

- прибыль или убытки по совместной деятельности, подлежащие получению или распределенные между товарищами.

При этом организации-товарищи делают следующие проводки:

- По Дебету счета 76.3 «Расчеты по причитающимся дивидендам и другим расчетам» и Кредиту счета 91.1 «Прочие доходы»— получена прибыль по результатам совместной деятельности.

- По Дебету счета 91.2 «Прочие расходы» и Кредиту счета 76.3 «Расчеты по причитающимся дивидендам и другим расчетам»— получен убыток по результатам совместной деятельности

Согласно п.15 ПБУ 20/03, имущество, подлежащее получению каждой организацией-товарищем по результатам раздела в соответствии со ст.

- погашение вкладов, учтенных в составе финансовых вложений.

В случае возникновения разницы между стоимостной оценкой вклада, учтенного в составе финансовых вложений, и стоимостью полученных активов после прекращения совместной деятельности эта разница включается в состав:

- прочих доходов или прочих расходов при формировании финансового результата.

Активы, полученные организацией-товарищем после прекращения совместной деятельности, принимаются к бухгалтерскому учету в оценке, числящейся в отдельном балансе на дату принятия решения о прекращении совместной деятельности.

Договор о совместной деятельности

Договор

о совместной деятельности (простое товарищество) №

| [Место] | [Дата] года |

[Наименование Юр. лица/ИП], в лице [Должность] [ФИО], действующего на основании [Уполномочивающий документ], БИН [БИН], именуемое в дальнейшем «Сторона-1» с одной стороны,

лица/ИП], в лице [Должность] [ФИО], действующего на основании [Уполномочивающий документ], БИН [БИН], именуемое в дальнейшем «Сторона-1» с одной стороны,

и [Наименование Юр.лица/ИП], в лице [Должность] [ФИО], действующего на основании [Уполномочивающий документ], БИН [БИН], именуемое в дальнейшем «Сторона-2» с другой стороны, далее совместно именуемые «Стороны», заключили настоящий договор о совместной деятельности (простое товарищество) (далее — «Договор») о нижеследующем:

и [Наименование Юр.лица/ИП] , в лице [Должность] [ФИО] , действующего на основании [Уполномочивающий документ] , БИН [БИН] , именуемое в дальнейшем «Сторона-N» с другой стороны, далее совместно именуемые «Стороны», заключили настоящий договор о совместной деятельности (простое товарищество) (далее — «Договор») о нижеследующем:

1. Предмет договора

1.1. По настоящему договору Сторона-1, Сторона-2 и Сторона-N обязуются в порядке и на условиях, предусмотренных настоящим договором, совместно действовать с целью получения доходов.

1.2. Доли участия Сторон в совместной деятельности распределяются следующим образом:

Сторона 1- [Доля в собственности]%;

Сторона 2- [Доля в собственности]%;

Сторона N- [Доля в собственности]%.

2. Формы участия в простом товариществе и обязанности Сторон

2.1. 1. Стороны обязаны внести в совместную деятельность следующие имущественные объекты:

Сторона 1- [Имущественный вклад];

Стороны согласовали следующую стоимость указанного имущества- [Стоимость вклада] тенге;

Сторона 2- [Имущественный вклад];

Стороны согласовали следующую стоимость указанного имущества- [Стоимость вклада] тенге;

Сторона N- [Имущественный вклад];

Стороны согласовали следующую стоимость указанного имущества- [Стоимость вклада] тенге.

Внесение указанных имущественных объектов в совместную деятельность должно быть осуществлено не позднее [Срок внесения имущественного вклада] с момента заключения настоящего договора путем их передачи Стороне-N на основании актов приема-передачи. Соответствующий имущественный взнос Стороны-N в совместную деятельность считается внесенным с момента заключения настоящего договора. На момент внесения указанных имущественных объектов в совместную деятельность, они должны находиться в собственности (должны принадлежать) Сторон; в противном случае соответствующие имущественные объекты будут считаться внесенными в совместную деятельность не ранее момента получения их в собственность (момента их приобретения) вносящей Стороной.

Соответствующий имущественный взнос Стороны-N в совместную деятельность считается внесенным с момента заключения настоящего договора. На момент внесения указанных имущественных объектов в совместную деятельность, они должны находиться в собственности (должны принадлежать) Сторон; в противном случае соответствующие имущественные объекты будут считаться внесенными в совместную деятельность не ранее момента получения их в собственность (момента их приобретения) вносящей Стороной.

2.2. До момента исполнения Стороной настоящего договора своего обязательства по внесению имущественного взноса, такая Сторона не приобретает никаких прав по настоящему договору. В случае нарушения Стороной срока внесения имущественного взноса [Срок внесения имущественного вклада] такая Сторона считается выбывшей из настоящего договора и должна возместить другим Сторонам причиненные убытки в пределах реального ущерба.

Стороны согласовали следующую стоимость указанного имущества- [Стоимость вклада] тенге.

2.3. Указанные в настоящем договоре имущественные объекты, вносимые в совместную деятельность, остаются в индивидуальной собственности Стороны, внесшей соответствующий имущественный объект, и могут использоваться в соответствии с условиями настоящего договора. Положения настоящего пункта также распространяются на имущественные объекты, которые будут в последующем внесены Сторонами в совместную деятельность, если Стороны не согласуют иное. Положения настоящего пункта не распространяются на денежные средства.

2.4. Обо всех изменениях в банковских, почтовых, электронных и иных реквизитах Стороны обязаны извещать друг друга не позднее двух календарных дней с момента их официального утверждения. Все действия, совершенные Сторонами по старым адресам и счетам до поступления уведомлений об их изменении, считаются совершенными надлежащим образом. Стороны вправе осуществлять извещения (уведомления и т.д.) друг друга путем отправки сообщений по адресам электронной почты, указанным в настоящем договоре; в указанных случаях Сторона-адресат будет считаться извещенной с даты отправки извещения (уведомления и т. д.) другой Стороной.

д.) другой Стороной.

3. Управление и ведение общих дел

3.1. Стороны установили, что руководство совместной деятельностью и ведение общих дел поручается Управляющему Комитету, состоящему из [Состав управляющего комитета] человек (далее — «Управляющий Комитет»), наделенный правом принятия решений по всем вопросам исполнения Договора о совместной деятельности.

3.2. Сторона-1 назначает [Представители] в качестве своих представителей. Сторона-2 назначает [Представители] в качестве своих представителей.

3.3. Каждая Сторона и каждый из его представителей, при условии, что он письменно уведомит об этом другую Сторону, может назначить себе замену с тем, чтобы такой альтернативный представитель заменял отсутствующего представителя.

3.4. Каждая Сторона может в любое время заменить своих представителей или альтернативных представителей, при условии, что он письменно уведомит об этом другую Сторону.

3.5. Каждый представитель или при условии его отсутствия альтернативный представитель должен быть наделен полномочиями по доверенности для того, чтобы представлять Сторону, назначившую его, в отношении всех дел, которые касаются Управляющего Комитета.

3.6. На всех заседаниях Управляющего Комитета необходим кворум из двух (2) человек, состоящий из представителя или альтернативного представителя от каждой из Сторон.

3.7. Каждая из Сторон настоящего договора, включая Оператора, обязана обеспечить ведение раздельного учета по деятельности, осуществляемой в рамках настоящего договора. Если законодательством установлены обязательные требования в отношении учета (налогового, бухгалтерского и т.д.) совместной деятельности, каждая из Сторон настоящего договора, включая Оператора, обязана обеспечить соблюдение таких требований.

Не позднее [Срок передачи имущества стороны N в пользу Стороны 2] с момента истечения срока настоящего договора Сторона-N должна передать в собственность Стороны 2 следующее имущество: [Имущество, передаваемое в пользу Стороны 2].

Указанные обязательства Стороны-N возникают только при условии внесения соответствующей Стороной своего имущественного (денежного и т.д.) взноса в полном объеме.

4. Общие расходы и убытки Сторон Договора

Общие расходы и убытки Сторон Договора

4.1. Стороны в порядке, предусмотренном настоящим договором, осуществляют распределение между собой полученных доходов. Распределению подлежат полученные Сторонами (Оператором) доходы от деятельности, направленной на достижение цели совместной деятельности, предусмотренной настоящим договором. Полученными доходами для цели их распределения между Сторонами считается положительная разница между поступлениями денежных средств от деятельностью, направленной на достижение цели совместной деятельности, предусмотренной настоящим договором, и расходами, понесенными в связи с такой деятельностью. В качестве таких расходов учитываются также и расходы на содержание имущественных объектов, переданных в качестве взносов в совместную деятельность или приобретенных (созданных) в результате совместной деятельности, обязательные платежи, в том числе обязательные платежи в бюджет, а также различные санкции и меры ответственности, которым были подвергнуты Стороны настоящего договора (Оператор) и понесенные в связи с этим затраты. Для цели определения понесенных расходов не учитываются расходы:

Для цели определения понесенных расходов не учитываются расходы:

-связанные с деятельностью, противоречащей законодательству Республики Казахстан;

-не связанные с деятельностью, направленной на достижение цели совместной деятельности, предусмотренной настоящим договором;

-расходы, произведенные с нарушением ограничений в отношении допустимых видов деятельности по настоящему договору;

-расходы, произведенные с нарушением установленного между Сторонами распределения обязанностей по осуществлению совместной деятельности;

-расходы, произведенные (понесенные) с нарушением установленного настоящим договором требования о разумности и добросовестности действий Сторон;

-иные расходы в случаях, предусмотренных настоящим договором.

4.2. Стороны в порядке, предусмотренном настоящим договором, осуществляют распределение между собой понесенных убытков. Распределению подлежат понесенные Сторонами (Оператором) убытки от деятельности, направленной на достижение цели совместной деятельности, предусмотренной настоящим договором. Понесенными убытками для цели их распределения между Сторонами считается отрицательная разница между поступлениями денежных средств от деятельностью, направленной на достижение цели совместной деятельности, предусмотренной настоящим договором, и расходами, понесенными в связи с такой деятельностью. В качестве таких расходов учитываются также и расходы на содержание имущественных объектов, переданных в качестве взносов в совместную деятельность или приобретенных (созданных) в результате совместной деятельности, обязательные платежи, в том числе обязательные платежи в бюджет, а также различные санкции и меры ответственности, которым были подвергнуты Стороны настоящего договора (Оператор) и понесенные в связи с этим затраты. Для цели определения понесенных расходов не учитываются расходы:

Понесенными убытками для цели их распределения между Сторонами считается отрицательная разница между поступлениями денежных средств от деятельностью, направленной на достижение цели совместной деятельности, предусмотренной настоящим договором, и расходами, понесенными в связи с такой деятельностью. В качестве таких расходов учитываются также и расходы на содержание имущественных объектов, переданных в качестве взносов в совместную деятельность или приобретенных (созданных) в результате совместной деятельности, обязательные платежи, в том числе обязательные платежи в бюджет, а также различные санкции и меры ответственности, которым были подвергнуты Стороны настоящего договора (Оператор) и понесенные в связи с этим затраты. Для цели определения понесенных расходов не учитываются расходы:

-связанные с деятельностью, противоречащей законодательству Республики Казахстан;

-не связанные с деятельностью, направленной на достижение цели совместной деятельности, предусмотренной настоящим договором;

-расходы, произведенные с нарушением ограничений в отношении допустимых видов деятельности по настоящему договору;

-расходы, произведенные с нарушением установленного между Сторонами распределения обязанностей по осуществлению совместной деятельности;

-расходы, произведенные (понесенные) с нарушением установленного настоящим договором требования о разумности и добросовестности действий Сторон;

-иные расходы в случаях, предусмотренных настоящим договором.

-связанные с деятельностью, противоречащей законодательству Республики Казахстан;

-не связанные с деятельностью, направленной на достижение цели совместной деятельности, предусмотренной настоящим договором;

4.3.

4.4.

4.5.

5.

5.1.

5.2.

6.

6. 1.

1.

6.2.

6.3.

6.4.

6.5.

6.6.

7.

8.

8.1.

8.2.

9.

9.1.

-информация, относящаяся к деятельности, осуществляемой Сторонами в рамках настоящего договора;

-информация, переданная одной Стороной другой Стороне в связи с настоящим договором, кроме общедоступной информации и информации, которая в соответствии с законодательством не может составлять коммерческую или иную тайну.

9.2. Вышеуказанные ограничения на предоставление конфиденциальной информации третьим лицам не распространяются на случаи, когда передача информации третьим лицам необходима для исполнения настоящего договора, для осуществления Сторонами деятельности в рамках настоящего договора, а также на случаи предоставления такой информации субъектам, имеющим право её затребовать в соответствии с законодательством.

9.3. Обязательства по сохранению конфиденциальности информации действуют в течение времени действия настоящего договора и [Срок обязательства Сторон по сохранению конфиденциальности] лет после полного прекращения обязательств по нему. В случае сохранения настоящего договора в силе при выходе из него какой-либо Стороны, обязательства такой Стороны по сохранению конфиденциальности информации действуют в течение [Срок обязательства по сохранению конфиденциальности одной из Сторон] с момента её выхода из настоящего договора.

10. Форс-мажор

10.1. Стороны освобождаются от ответственности за полное или частичное невыполнение обязательств, а также задержку в их выполнении по настоящему Договору, если таковые явились следствием обстоятельств непреодолимой силы (форс-мажор).

10.2. К обстоятельствам непреодолимой силы относятся любые события, выходящие за рамки контроля Сторон, а именно: военные конфликты, террористические акты, природные катастрофы, стихийные бедствия и т. п.

п.

10.3. В случае возникновения обстоятельств непреодолимой силы, Сторона, пострадавшая от них, незамедлительно, в письменном виде уведомляет об этом другую Сторону с указанием даты начала событий и описания форс-мажорных обстоятельств.Стороны совместными усилиями предпринимают меры для сведения к минимуму последствий таких обстоятельств.

10.4. Срок исполнения обязательств по настоящему Договору отодвигается соразмерно времени, в течение которого действовали форс-мажорные обстоятельства.

11. Срок действия Договора

12. Порядок разрешения споров

12.1. К взаимоотношениям Сторон по настоящему Договору применяется законодательство Республики Казахстан.

12.2. Перед обращением в суд за разрешением возникшего спора, Сторона настоящего Договора должна направить другой Стороне письменную претензию с указанием своих требований к другой Стороне, с предложением добровольного удовлетворения этих требований и срока для добровольного удовлетворения. Данный досудебный порядок считается соблюденным для цели обращения в суд с момента получения письменного отказа другой Стороны от удовлетворения требования либо при неполучении письменного ответа на претензию в течение [Срок ответа на претензию] дней с момента получения претензии другой Стороной, либо при неудовлетворении другой Стороной изложенного в претензии требования в срок, указанный в претензии. Данный досудебный порядок не распространяется на требования, которые по своему характеру не предполагают возможность другой Стороны Договора удовлетворить их (о признании сделки недействительной и т.п.).

Данный досудебный порядок не распространяется на требования, которые по своему характеру не предполагают возможность другой Стороны Договора удовлетворить их (о признании сделки недействительной и т.п.).

12.3. Все споры, разногласия или требования, возникающие из настоящего Договора либо в связи с ним, в том числе касающиеся его нарушения, прекращения или недействительности, подлежат окончательному урегулированию в Арбитражном центре Национальной палаты предпринимателей Республики Казахстан «Атамекен» согласно его действующему Регламенту.

12.4. Предметом, который подлежит рассмотрению арбитражем, являются все споры, разногласия или требования, возникающие из настоящего Договора либо в связи с ним, в том числе касающиеся его нарушения, прекращения или недействительности.

12.5. Местом проведения арбитражного разбирательства будет – город Нур-Султан.

13. Заключительные положения

13.1. Настоящий договор, а также любые соглашения о его изменении или дополнении действительны лишь при условии облечения их в письменную форму и подписания самими Сторонами или их уполномоченными представителями.

13.2. Увеличение количества участников настоящего договора возможно только на основании соглашения о присоединении третьего лица к настоящему договору, которое должно быть подписано таким третьим лицом и всеми Сторонами настоящего договора. Положения настоящего пункта не распространяются на случаи передачи или перехода к третьему лицу в соответствии с условиями настоящего договора права на участие в совместной деятельности, принадлежавшего Стороне настоящего договора.

13.3. В случае реорганизации Стороны настоящего договора, принадлежащее ей право на участие в совместной деятельности переходит к её соответствующему правопреемнику, который становится Стороной настоящего договора. Согласие других Сторон настоящего договора в этом случае не требуется. Лицо, к которому перешло право на участие в совместной деятельности, становится правопреемником реорганизованной Стороны по всем её правам и обязанностям, связанным с настоящим договором, в отношениях с другими Сторонами настоящего договора.

13.4. Стороны пришли к соглашению нотариально не удостоверять настоящий Договор.

13.5. Настоящий договор составлен в [Количество экземпляров Договора] экземплярах, по одному для каждой Стороны. Все экземпляры идентичны по своему содержанию и имеют одинаковую юридическую силу.

14. Юридические адреса, реквизиты и подписи Сторон:

| Сторона-1: |

Сторона-2: |

| [Наименование Юр.лица/ИП] адрес: [Адрес] тел./факс: [Телефон] БИН [БИН] ИИК [ИИК] IBAN [IBAN] в [Наименование банка] БИК [БИК] КБе [КБе] [Должность] |

[Наименование Юр. лица/ИП] лица/ИП]адрес: [Адрес] тел./факс: [Телефон] БИН [БИН] ИИК [ИИК] IBAN [IBAN] в [Наименование банка] БИК [БИК] КБе [КБе] [Должность] |

| Сторона-N: |

|

| [Наименование Юр.лица] адрес: [Адрес] тел./факс: [Телефон] БИН [БИН] ИИК [ИИК] IBAN [IBAN] в [Наименование банка] БИК [БИК] КБе [КБе] [Должность] |

Что это такое и почему компании образуют одну?

Что такое совместное предприятие (СП)?

Совместное предприятие (СП) — это деловое соглашение, в котором две или более сторон соглашаются объединить свои ресурсы для выполнения конкретной задачи. Эта задача может быть новым проектом или любой другой бизнес-деятельностью.

Эта задача может быть новым проектом или любой другой бизнес-деятельностью.

Каждый из участников СП несет ответственность за прибыль, убытки и расходы, связанные с ним. Однако предприятие является самостоятельным юридическим лицом, отделенным от других деловых интересов участников.

Ключевые выводы

- В рамках совместного предприятия (СП) два или более предприятий решают объединить свои ресурсы для достижения указанной цели.

- Они представляют собой товарищество в разговорном смысле этого слова, но могут принимать любую юридическую форму.

- Обычно СП используются для установления партнерских отношений с местным бизнесом для выхода на зарубежный рынок.

Совместное предприятие

Понимание СП

Хотя СП является товариществом в разговорном смысле этого слова, оно может быть создано с использованием любой организационно-правовой формы: корпорации, товарищества, компании с ограниченной ответственностью (ООО) и другие хозяйствующие субъекты.

Несмотря на то, что целью СП обычно является производство или исследование, оно также может быть создано для постоянной цели. СП могут объединять большие и малые компании для реализации одного или нескольких проектов и сделок.

Вот четыре основные причины, по которым компании создают СП.

1. Использование ресурсов

СП может использовать объединенные ресурсы обеих компаний для достижения цели предприятия. У одной компании может быть хорошо налаженный производственный процесс, а у другой компании могут быть превосходные каналы сбыта.

2. Для снижения затрат

Используя эффект масштаба, обе компании в СП могут использовать свое производство с более низкими затратами на единицу продукции, чем по отдельности. Это особенно уместно с технологическими достижениями, внедрение которых требует больших затрат. Другая экономия средств в результате СП может включать совместное использование рекламы или затрат на оплату труда.

3. Объединение знаний

Каждая из двух компаний или сторон, образующих СП, может иметь разный опыт, набор навыков или опыт. Когда они объединяются через СП, каждая компания может извлечь выгоду из таланта другой.

Когда они объединяются через СП, каждая компания может извлечь выгоду из таланта другой.

4. Для выхода на зарубежные рынки

Еще одно распространенное использование СП — партнерство с местным бизнесом для выхода на зарубежный рынок. Компания, которая хочет расширить свою дистрибьюторскую сеть на новые страны, может заключить соглашение о совместном предприятии для поставки продукции местному предприятию, таким образом, используя уже существующую дистрибьюторскую сеть. В некоторых странах действуют ограничения на выход иностранцев на их рынок, что делает СП с местным предприятием практически единственным способом ведения бизнеса в стране.

Изображение Сабрины Цзян © Investopedia 2020

Как создать СП

Независимо от структуры СП, наиболее важным документом будет соглашение, в котором излагаются все права и обязанности каждой стороны предприятия. Цели, первоначальные взносы сторон, повседневные операции, право на прибыль и ответственность за убытки изложены в соглашении о СП. Важно составить его с осторожностью, чтобы избежать риска судебного разбирательства в будущем.

Важно составить его с осторожностью, чтобы избежать риска судебного разбирательства в будущем.

Плюсы и минусы СП

Совместное предприятие дает каждой стороне возможность использовать новые возможности для бизнеса, не неся при этом всех затрат и рисков. Совместные предприятия по своей природе более рискованны, чем «обычный бизнес», и разделить риск — мудрый шаг.

Если задействованы правильные участники, совместное предприятие также начинается с более широкой базы знаний и резерва талантов, чем любая из сторон обладает самостоятельно. Например, совместное развлекательное предприятие, созданное анимационной студией и поставщиком потокового контента, может запуститься быстрее и, вероятно, с большими шансами на успех, чем любой участник в одиночку.

Минусы совместного предприятия

Создание совместного предприятия требует отказа от определенной степени контроля. Жизненно важные решения принимаются двумя или более сторонами.

Участвующие компании должны входить в проект с одинаковыми целями и равной степенью приверженности.

Крайние различия между корпоративной культурой участников и стилями управления могут стать препятствием на пути к успеху. Смогут ли руководители анимационной студии общаться на том же языке, что и руководители гиганта цифрового потокового вещания? Они могли бы, или они могли бы выстроиться в противоборствующие лагеря.

Создание совместного предприятия увеличивает количество задействованных управленческих команд. Если одна из сторон претерпевает значительные изменения в своей бизнес-структуре или руководящем составе, совместное предприятие может потеряться.

Уплата налогов на СП

При создании СП чаще всего стороны могут создать новое предприятие. Поскольку само СП не признано Налоговой службой (IRS), деловая форма между двумя сторонами помогает определить, как уплачиваются налоги. Поскольку СП является отдельной организацией, оно будет платить налоги, как и любой другой бизнес или корпорация. Однако, если он решит работать в качестве ООО, его прибыль и убытки будут отражены в личных налоговых декларациях владельцев, как и в случае любого другого ООО.

В соглашении о совместном предприятии будет указано, как облагаются налогом прибыль или убытки. Если соглашение представляет собой просто договорные отношения между двумя сторонами, то оно определяет, как налог делится между ними.

Совместные предприятия против товариществ и консорциумов

СП — это не товарищество. Этот термин зарезервирован для одного бизнес-объекта, созданного двумя или более людьми. Совместные предприятия объединяют два или более разных юридических лица в новое, которое может быть или не быть партнерством.

Термин «консорциум» иногда используется для описания СП, и в этом есть сходство. Однако консорциум — более неформальное соглашение, чем СП. Например, консорциум туристических агентств может вести переговоры и предоставлять своим членам специальные цены на отели и авиабилеты, но он не создает совершенно новую организацию. Агентства по-прежнему занимаются собственным бизнесом независимо. В СП они будут совместно владеть созданным предприятием, совместно отвечая за его риски, прибыль, убытки и управление.

Примеры СП

Как только СП достигнет своей цели, его можно ликвидировать, как и любой другой бизнес, или продать. Например, в 2016 году корпорация Microsoft продала свою 50-процентную долю в Caradigm, совместном предприятии, которое она создала в 2011 году с компанией General Electric.

Совместное предприятие было создано для интеграции корпоративной системы данных и аналитики в области здравоохранения Microsoft Amalga, а также различных технологий от GE Healthcare. Теперь Microsoft продала свою долю GE, что фактически положило конец СП. GE стала единственным владельцем компании и может вести бизнес по своему усмотрению.

Sony Ericsson — еще один известный пример совместного предприятия двух крупных компаний. В данном случае они объединились в начале 2000-х с целью стать мировым лидером в области мобильных телефонов. После нескольких лет работы в качестве СП предприятие в конечном итоге стало полностью принадлежать Sony.

Зачем фирме создавать совместное предприятие (СП)?

Существует множество причин для временного объединения усилий с другой компанией, в том числе в целях расширения, разработки новых продуктов и выхода на новые рынки (особенно зарубежные).

Совместные предприятия — это распространенный метод объединения делового мастерства, отраслевого опыта и персонала двух иначе не связанных компаний. Этот тип партнерства дает каждой участвующей компании возможность масштабировать свои ресурсы для выполнения конкретного проекта или цели, одновременно снижая общую стоимость и распределяя риски и обязательства, присущие задаче.

Каковы основные преимущества создания СП?

Совместное предприятие предоставляет каждой стороне доступ к ресурсам другого участника (участников) без необходимости тратить чрезмерные суммы капитала. Каждая компания может сохранить свою индивидуальность и может легко вернуться к обычным деловым операциям после завершения создания СП. Совместные предприятия также обеспечивают преимущество совместного риска.

Каковы некоторые недостатки создания СП?

Контракты на совместные предприятия обычно ограничивают внешнюю деятельность компаний-участников, пока проект находится в стадии реализации. Каждая компания, участвующая в СП, может быть обязана подписать эксклюзивные соглашения или соглашение о неконкуренции, которое влияет на текущие отношения с поставщиками или другие деловые контакты.

Каждая компания, участвующая в СП, может быть обязана подписать эксклюзивные соглашения или соглашение о неконкуренции, которое влияет на текущие отношения с поставщиками или другие деловые контакты.

Контракт, в соответствии с которым создается СП, может также возлагать на каждую компанию ответственность, присущую товариществу, если только для СП не создается отдельная хозяйственная единица. Кроме того, хотя компании, участвующие в СП, разделяют контроль, трудовая деятельность и использование ресурсов не всегда распределяются поровну.

Нужна ли СП стратегия выхода?

СП предназначено для выполнения конкретного проекта с конкретными целями, поэтому оно заканчивается, когда проект завершен. Стратегия выхода важна, поскольку она обеспечивает четкий путь к ликвидации совместного бизнеса, избегая затяжных дискуссий, дорогостоящих судебных баталий, недобросовестной практики, негативного воздействия на клиентов; и контроль за любыми возможными финансовыми потерями. В большинстве совместных предприятий стратегия выхода может принимать три различных формы: продажа нового бизнеса, выделение бизнеса или владение работником. Каждая стратегия выхода предлагает различные преимущества для партнеров в СП, а также потенциал для конфликта.

Каждая стратегия выхода предлагает различные преимущества для партнеров в СП, а также потенциал для конфликта.

Итог

Совместное предприятие между компаниями может открыть путь для экспансии каждого участника в новое направление бизнеса при относительно скромных затратах. На самом деле это звучит идеально: каждая компания вносит свой вклад, но стоимость предприятия делится между ними.

Однако идеально, если у компаний есть общее видение и одинаковая приверженность успеху совместного предприятия.

Совместные предприятия по сравнению с партнерствами: Единое целевое партнерство

Хотя бизнес-структура, называемая «совместным предприятием», наиболее распространена в строительных проектах, она представляет собой не что иное, как партнерство, созданное для одного проекта или предприятия, которое обычно длится только до тех пор, пока существует проект. Типичные партнерства обычно занимаются непрерывным бизнесом и состоят из двух или более лиц или организаций, объединяющихся для участия в этом бизнесе. Однако если бизнес направлен на конкретную конечную задачу и ограничивается ею, такое же партнерство считается «совместным предприятием» и является темой этой статьи.

Однако если бизнес направлен на конкретную конечную задачу и ограничивается ею, такое же партнерство считается «совместным предприятием» и является темой этой статьи.

Читатель должен сначала ознакомиться с содержанием наших статей о Обществах с ограниченной ответственностью и Контрактах , прежде чем читать дальше.

Постоянной темой деловых предприятий является стремление ограничить риск. См. нашу статью «Начинайте бизнес, защищая свои активы» . Обратите внимание, что товарищества и этот вариант партнерства, совместное предприятие, не обязательно имеют ограниченную ответственность. Однако субъекты с ограниченной ответственностью могут быть участниками совместного предприятия, что допускает некоторую форму ограниченной ответственности. Этот факт делает такую структуру подходящей для различных типов деловых предприятий.

Если кому-то нужно объединиться с другим физическим или юридическим лицом, но только для конкретной задачи или проекта, и у вас уже есть юридическое лицо с ограниченной ответственностью, чтобы быть одним из «участников совместного предприятия», тогда может иметь смысл создать совместное предприятие договор, в котором описаны права и обязанности сторон. Слишком часто стороны стремятся полагаться на устные договоренности или в силу обстоятельств вступают в совместное предприятие, не осознавая связанных с этим значительных рисков… таких как неограниченная ответственность, которая может возникнуть в результате действий совместного предприятия, которые даже не одобрены всеми участниками совместного предприятия!

Слишком часто стороны стремятся полагаться на устные договоренности или в силу обстоятельств вступают в совместное предприятие, не осознавая связанных с этим значительных рисков… таких как неограниченная ответственность, которая может возникнуть в результате действий совместного предприятия, которые даже не одобрены всеми участниками совместного предприятия!

Поэтому любому человеку, рассматривающему возможность создания совместного предприятия, крайне важно изучить различные аспекты этого уникального подхода к бизнесу.

Основные определения:

Совместное предприятие представляет собой объединение двух или более лиц, основанное на письменном или устном договоре , которые объединяют свои активы, имущество, знания, навыки, опыт, время или другие ресурсы для достижения конкретного проекта или предприятия, обычно соглашаясь разделить прибыль и убытки и каждый из которых имеет некоторую степень контроля над предприятием.

Из-за большого разнообразия проектов, для выполнения которых может быть создано совместное предприятие, постоянно возникает вопрос, является ли предприятие совместным предприятием, полным товариществом или каким-либо другим видом бизнеса. Вопрос о том, существует ли совместное предприятие, решается в соответствии с фактами и обстоятельствами каждого дела. В этом отношении намерения сторон и условия договоренности определяют решение о том, существует ли совместное предприятие, следовательно, требуется четкое и краткое письменное соглашение для любых сторон, стремящихся заниматься этим видом бизнеса.

В большинстве юрисдикций важнейшими элементами совместного предприятия обычно являются:

- общность интересов в достижении цели совместного предприятия;

- право каждого члена направлять и регулировать политику поведения других членов;

- право на совместный контроль и управление активами, используемыми на предприятии; и

- участие в прибылях и убытках.

Обычно только один из этих элементов сам по себе не приводит к созданию юридически признанного совместного предприятия.

Контракт (договоренность) между сторонами необходим для совместного предприятия, но не должен сводиться к официальному письменному или даже устному официальному соглашению; это может быть выведено из фактов, обстоятельств и поведения сторон. Питтман против Вебер Энерджи Корп ., 790 So. 2d 823 (мисс 2001 г.). Однако нельзя слишком сильно подчеркивать, что письменное соглашение намного безопаснее и эффективнее.

Должен быть вклад сторон в общее предприятие для создания совместного предприятия, а также наличие общности интересов и некоторый контроль над предметом или правом собственности по договору. Вклады соответствующих сторон не обязательно должны быть равными или иметь одинаковый характер, но должен быть некоторый вклад каждого соучастника чего-то, способствующего развитию бизнеса.

Важно отметить, что простого разделения экономических интересов недостаточно для создания совместного предприятия. Должны быть какие-то доказательства участия сторон и контроля над предприятием. Роль пассивного инвестора может создать инвестиционную совместную собственность или отношения кредитора, но не создает совместное предприятие.

Должны быть какие-то доказательства участия сторон и контроля над предприятием. Роль пассивного инвестора может создать инвестиционную совместную собственность или отношения кредитора, но не создает совместное предприятие.

Создали ли таким образом стороны конкретного договора между собой отношения участников совместного предприятия или какие-либо другие отношения, зависит от их действительного намерения, и такие отношения возникают только тогда, когда они намерены ассоциироваться как таковые. Это намерение определяется судами в соответствии с обычными правилами толкования и толкования контрактов.

Необходимые критерии для существования совместного предприятия в целом обычно подразделяются на следующие категории:

- Договор между двумя или более лицами;

- Учреждено юридическое или физическое лицо;

- Вклад всех сторон в виде усилий или ресурсов;

- Взнос должен быть в определенной пропорции;

- Должны быть совместные усилия;

- Должен существовать взаимный риск в отношении убытков;

- Должно быть разделение прибыли.

Отношения сторон; Сравнение с партнерством:

Отношения совместного предприятия являются фидуциарными отношениями, в которых участники обязаны друг другу в высшей степени добросовестно и честно вести дела. Каждый участник совместного предприятия действует от своего имени и как принципал, и как агент для других участников в рамках общего объема предприятия.

Закон о товариществе и принципале и агенте лежит в основе поведения соучастника и регулирует права и обязанности соучастников, а также степень подверженности ответственности со стороны третьих лиц. King против Modern Music Co ., 2001 OK CIV APP 126 (Okla. Ct. App. 2001).

Однако совместное предприятие отличается от полного товарищества тем, что оно связано с отдельной сделкой , в то время как товарищество обычно связано с общим и продолжающимся бизнесом. Кроме того, совместное предприятие обычно имеет более короткий срок действия, и соглашение может быть менее сложным.

В целом и в большинстве штатов существуют следующие различия между совместным предприятием и настоящим партнерством:

- Совместное предприятие включает двух или более физических или юридических лиц, объединяющихся в конкретном проекте, тогда как в товариществе это отдельные лица. которые объединяются для совместного бизнеса.

- Совместное предприятие можно описать как договорное соглашение между двумя или более субъектами, целью которого является выполнение конкретной задачи. Партнерство предполагает соглашение между двумя или более сторонами, согласно которому они соглашаются разделить прибыль, а также любые убытки, понесенные в одном предприятии.

- Как правило, в партнерстве участники являются совладельцами коммерческого предприятия и их целью является получение прибыли. Но в совместном предприятии не обязательно только прибыль связывает стороны. Совместные предприятия могут создаваться для конкретных целей. Например, компании участвуют в совместных предприятиях для осуществления определенных мероприятий, таких как исследования и разработки, которые будут дорогостоящими по своей природе и невозможными для осуществления того же самого по отдельности.

- Партнерство обычно длится много лет, если только у вовлеченных сторон нет разногласий. Совместное предприятие будет существовать только в течение ограниченного периода времени, пока цель не будет достигнута.

- Члены товарищества могут требовать надбавки к капитальным затратам в соответствии с правилами товарищества. Совместные предприятия могут использовать столько или меньше резерва капитальных затрат, как они договорятся.

- Хотя совместное предприятие очень похоже на товарищество, совместное предприятие, как правило, более ограничено по объему и продолжительности. Совместное предприятие обычно считается партнерством для одной сделки. Права и обязанности участников совместного предприятия регулируются принципами, применимыми к товариществам.

Важно отметить, что как в совместном предприятии, так и в товариществе, если преступное деяние совершается через структуру, виновные члены товарищества несут уголовную ответственность, а не само товарищество или совместное предприятие, но третьи лица могут обратиться ко всем членам в поисках гражданской помощи.

Требование к контракту для совместных предприятий:

Контракт, явный или подразумеваемый, между сторонами требуется для создания отношений совместного предприятия. Однако с юридической точки зрения для создания совместного предприятия требуется небольшая формальность, и совместное предприятие не обязательно является недействительным из-за неопределенности в отношении конкретных условий. В договоре не обязательно конкретно указывать или определять права и обязанности сторон. Отношения могут быть оформлены по условно-досрочному (устному) соглашению. Кроме того, о существовании совместного предприятия можно судить по поведению сторон или по фактам и обстоятельствам, из которых следует, что отношения действительно были установлены. Арнольд против Хамфриса , 138 Cal. Приложение. 637 (Калифорния, 1934 г.).

Однако настоятельно рекомендуется составить полное письменное соглашение, чтобы избежать путаницы и разногласий в дальнейшем. См. нашу статью об устных или письменных контрактах .

См. нашу статью об устных или письменных контрактах .

Соглашение, заключенное между сторонами, должно свидетельствовать о намерении сторон создать совместное предприятие. Обычно совместное предприятие создается для определенной цели и на определенный ограниченный срок. Важным критерием при определении существования совместного предприятия является намерение сторон установить такие отношения. При отсутствии прямо выраженного соглашения, определяющего отношения, статус может быть выведен из поведения сторон по отношению к себе и к третьим лицам.

Обратите внимание, что для создания действительного совместного предприятия это должно быть нечто большее, чем договорные отношения. Определенные взносы вносятся во вновь созданное коммерческое предприятие. Каждый участник совместного предприятия обычно вносит имущество, активы, капитал, навыки, знания или усилия для достижения общей и конкретной деловой цели.

Стороны совместного предприятия разделяют общие ожидания в отношении характера и суммы ожидаемых финансовых и нематериальных целей и задач совместного предприятия. Обычно цели и задачи имеют узкую направленность. Активы, развернутые каждым участником, представляют собой лишь часть общего ресурса. Каждый участник имеет право контроля над другим, за исключением ограничений, специально оговоренных в договоре о совместном предприятии.

Обычно цели и задачи имеют узкую направленность. Активы, развернутые каждым участником, представляют собой лишь часть общего ресурса. Каждый участник имеет право контроля над другим, за исключением ограничений, специально оговоренных в договоре о совместном предприятии.

Контракт должен содержать положение о разделении прибыли и убытков. Стороны совместного предприятия разделяют конкретные и идентифицируемые финансовые и нематериальные прибыли и убытки. Кроме того, участники разделяют определенные элементы управления и контроля над совместным предприятием.

Однако в совместном предприятии должны присутствовать все пять вышеупомянутых элементов , а не . «Проще говоря, совместное предприятие зависит от трех элементов: совместной собственности, совместной работы и прямого или подразумеваемого соглашения». Woolsey против Petroleum Production Management Inc., 1990 U.S. Dist. LEXIS 6071 (D. Kan, 4 апреля 1990 г.).

Кроме того, элементы, необходимые для создания совместного предприятия, в основном такие же, как и для товарищества. К ним относятся: соглашение; разделение прибыли и убытков; владение и контроль над имуществом и бизнесом товарищества; сообщество власти; права при роспуске; и поведение сторон по отношению к третьим лицам. Козловски против Козловски , 164 Нью-Джерси Супер. 162, 171 (гл. Див. 1978).

К ним относятся: соглашение; разделение прибыли и убытков; владение и контроль над имуществом и бизнесом товарищества; сообщество власти; права при роспуске; и поведение сторон по отношению к третьим лицам. Козловски против Козловски , 164 Нью-Джерси Супер. 162, 171 (гл. Див. 1978).

Помните основное различие между стандартным партнерством и совместным предприятием: хотя совместное предприятие очень похоже на партнерство, оно более ограничено по объему и продолжительности.

Наличие или отсутствие совместного предприятия зависит от фактов и обстоятельств каждого конкретного случая. Как правило, никакое фиксированное и быстрое правило не может применяться ко всем ситуациям. Liona Corp. против PCH Assocs. (In re PCH Assocs.), 949 F.2d 585, 599 (2d Cir. NY 1991).

Отдельные соглашения и отношения также могут быть классифицированы как совместные предприятия. Вот лишь несколько примеров:

- Купля-продажа движимого/недвижимого имущества: Как правило, соглашения, в соответствии с которыми два или более лица объединяются для покупки имущества для перепродажи с условием о разделении полученной прибыли или убытков, носят характер совместных предприятий, если они недостаточно широкая по своему охвату, чтобы равняться партнерствам.

Здесь стороны должны иметь необходимое намерение создать совместное предприятие. Также им следует приложить совместные усилия, чтобы объединить свои деньги или имущество для достижения общей цели.

Здесь стороны должны иметь необходимое намерение создать совместное предприятие. Также им следует приложить совместные усилия, чтобы объединить свои деньги или имущество для достижения общей цели. - Ценные бумаги: Соглашения о покупке и продаже акций или облигаций считаются совместными предприятиями, если представляется, что сделки должны быть совместными и что должно быть разделение прибыли или убытков. Однако для того, чтобы рассматривать его как совместное предприятие, должно быть четкое понимание того, что сделка должна быть совместной, с разделением прибыли от продажи и что продолжительность и размер предприятия будут ограничены.

- Использование или аренда личного имущества: Использование имущества может быть размещено в совместном предприятии. Таким образом, владелец строительной техники и компания, которая сдавала такую технику в аренду третьим лицам в обмен на долю прибыли, являются совместными предприятиями, если они связаны с одним проектом.

- Договор о разделе и улучшении недвижимого имущества и о разделении полученной прибыли может иметь характер совместного предприятия, если предприятие ограничено одним проектом.

- Нефтегазовые операции: проекты, осуществляемые для разработки конкретной нефтяной и газовой скважины, могут считаться совместным предприятием. Кроме того, соглашение между соседними землевладельцами в качестве арендаторов и владельцев роялти о добыче вторичного газа и нефти, которые должны были быть разделены, независимо от того, где они были добыты, в количествах, пропорциональных владениям сторон в объединенной земле, представляет собой совместное риск.

- Использование интеллектуальной собственности; патент или запатентованное изделие: Письменное соглашение между изобретателем и другой стороной на производство изобретенного изделия в коммерческих целях, которое предусматривает, что другая сторона должна организовать оплату необходимых расходов для запуска изделия в производство, включая расходы вывода его на рынок равнозначно соглашению о совместном предприятии, но если отношения будут включать более длительные периоды времени или дополнительные продукты, Trier на самом деле, скорее всего, сочтет это партнерством.

- Авторское право, литературная собственность или театральная постановка: Лицо, производящее пьесу по лицензии и делящее выручку с лицензиаром, несет фидуциарные обязательства, аналогичные тем, которые возлагаются на участников совместного предприятия. Андерхилл против Шенка , 238 NY 7 (NY 1924). Совместное предприятие также возникает, когда одно лицо ссужает деньги другому для финансирования спектакля и получает неделимую половину доли в доходах, полученных от спектакля, или когда одна сторона с целью постановки спектакля приобретает финансирование, предоставленное другие стороны на обычной основе получения своих пропорциональных долей прибыли, которая будет получена от игры.

- Отношения между агентами или брокерами: Агенты или брокеры, нанятые для осуществления продажи совместными усилиями и получающие компенсацию в виде превышения продажной цены над оговоренной суммой, считаются вовлеченными между собой в совместное предприятие.

- Отношения между присяжными поверенными; соглашения о разделе гонораров: адвокаты, которые не состоят в отношениях полного товарищества, могут рассматриваться как участники совместного предприятия, если они совместно обязуются представлять клиента в деле.

Для существования совместного предприятия между двумя адвокатами, работающими вместе, чтобы представлять клиента, должны присутствовать все элементы совместного предприятия; таким образом, когда оба адвоката написали состязательные бумаги по делу, провели расследование, оплатили расходы и согласились на достигнутое урегулирование, имеется достаточный совместный контроль.

Для существования совместного предприятия между двумя адвокатами, работающими вместе, чтобы представлять клиента, должны присутствовать все элементы совместного предприятия; таким образом, когда оба адвоката написали состязательные бумаги по делу, провели расследование, оплатили расходы и согласились на достигнутое урегулирование, имеется достаточный совместный контроль.

Заявленное или неявное нежелание брать на себя бремя совместного предприятия не обязательно препятствует созданию таких отношений, поскольку сущность юридического намерения, а не фактическое намерение, может иметь решающее значение. Статус может быть выведен из цели предприятия и действий и поведения сторон в отношении задания, которые в некоторых случаях могут преобладать над выраженными заявлениями Albina Engine & Machine Works, Inc. против Абеля, 305 F.2d 77 (10-й округ Оклахомы, 1962 г.).

Продолжительность совместной деятельности :

Продолжительность совместной деятельности зависит от условий договора между сторонами. Предприятие будет продолжаться до срока, указанного в контракте. Но если в соглашении отсутствовал определенный срок действия, суды установили, что оно может быть расторгнуто по желанию любой из сторон LoGerfo v. Trustees of Columbia Univ. в городе Нью-Йорк, 2006 г. NY Slip Op 9188, 2 (NY App. Div. 2d Dep’t 2006).

Предприятие будет продолжаться до срока, указанного в контракте. Но если в соглашении отсутствовал определенный срок действия, суды установили, что оно может быть расторгнуто по желанию любой из сторон LoGerfo v. Trustees of Columbia Univ. в городе Нью-Йорк, 2006 г. NY Slip Op 9188, 2 (NY App. Div. 2d Dep’t 2006).

Если в договоре нет явного условия, определяющего срок действия соглашения, могут быть представлены некоторые доказательства, устанавливающие намерение сторон в отношении срока действия. Когда нет ничего, что могло бы показать намерение сторон в отношении продолжительности совместного предприятия, будет рассмотрена цель совместного предприятия. Целью совместного предприятия может быть завершение определенной части работы или достижение определенного результата. Предполагается, что стороны намеревались продолжать отношения до тех пор, пока цель не будет достигнута. Вопрос о том, осуществляется ли предприятие по желанию, на определенный срок или до выполнения определенного предприятия, является вопросом факта. Таким образом, когда в договоре нет четкого условия, определяющего срок действия, суды могут исследовать намерения сторон .

Таким образом, когда в договоре нет четкого условия, определяющего срок действия, суды могут исследовать намерения сторон .

В соответствии с законодательством некоторых штатов срок действия совместного предприятия регулируется теми же правилами, что и для партнерства. Причина того, что совместные предприятия регулируются теми же правовыми нормами, что и партнерства, заключается в том, что совместное предприятие, по сути, является партнерством с ограниченной целью. Однако некоторые законодательные акты, предусматривающие продолжение товарищества в качестве отдельного юридического лица после выхода из товарищества, не применяются к совместному предприятию. Совместное предприятие не может продолжать свою деятельность в качестве отдельного юридического лица после того, как один участник совместного предприятия выходит из состава предприятия, поскольку совместное предприятие не является юридическим лицом, отдельным от сторон, входящих в его состав, и участник совместной деятельности не имеет права добиваться отделения партнера от совместное предприятие и продолжить его деятельность . Таким образом, любое лицо, желающее продолжить ассоциацию, несмотря на выход одного из лиц, должно создать официальное партнерство. В реальности это также означает, что в совместном предприятии любая сторона может прекратить его по своему желанию, просто выйдя из него, хотя то, приведет ли это к возбуждению иска о возмещении убытков, будет зависеть от обстоятельств деловых отношений.

Таким образом, любое лицо, желающее продолжить ассоциацию, несмотря на выход одного из лиц, должно создать официальное партнерство. В реальности это также означает, что в совместном предприятии любая сторона может прекратить его по своему желанию, просто выйдя из него, хотя то, приведет ли это к возбуждению иска о возмещении убытков, будет зависеть от обстоятельств деловых отношений.

Суды не одобряют игры или незначительные события, прекращающие совместные предприятия, поскольку фидуциарные обязанности распространяются на участников предприятия. Считалось, что на продолжительность совместного предприятия не будут влиять пустяки или временные обиды, которые не причиняют постоянного вреда. Tiger, Inc. против Fisher Agro, Inc. ., 301 S.C. 229 (S.C. 1989).

И обратите внимание, что предприятие продолжается до тех пор, пока не будет достигнута не только его основная цель, но и выполнены все требования по оплате кредиторам, налогам и т. д. Например, когда целью совместного предприятия является покупка земли, строительство дома на этой земле и продажа дома, предприятие не будет завершено, когда стороны получат прибыль. Это будет завершено только тогда, когда предприятие будет должным образом ликвидировано, уплатив все взносы, удерживаемые совместным предприятием, и выпустив надлежащий отчет для каждой стороны в совместном предприятии. См. дело Тигра выше.

Это будет завершено только тогда, когда предприятие будет должным образом ликвидировано, уплатив все взносы, удерживаемые совместным предприятием, и выпустив надлежащий отчет для каждой стороны в совместном предприятии. См. дело Тигра выше.

Важнейшее значение имеет неограниченная ответственность, связанная с совместными предприятиями, и продолжающаяся ответственность, которая может существовать даже после прекращения деятельности предприятия. Совместное предприятие продолжает существовать на законных основаниях в связи с деликтной ответственностью , поскольку оно может быть привлечено к ответственности за убытки, возникающие в результате деятельности совместного предприятия. Его члены могут быть привлечены к ответственности в индивидуальном порядке и признаны ответственными за ущерб, причиненный совместным предприятием. Таким образом, настоятельно рекомендуется разумное использование страховых компаний и организаций с ограниченной ответственностью. Случайное создание совместного предприятия может быть очень опасным делом.

Обратите внимание, что совместное предприятие может продолжать свою деятельность, даже если участник совместного предприятия передает свою долю участия третьему лицу. Оно может продолжаться, когда стороны совместного предприятия продолжают действовать и вести дела вместе на основании сохранения совместного предприятия. Будут изучены намерения сторон, чтобы определить, является ли совместное предприятие продолжающимся, а не распущенным или прекращенным. Таким образом, передача интереса не может положить конец продолжительности совместного предприятия.

Что касается формального прекращения совместного предприятия, обычно роспуск и прекращение совместного предприятия регулируются законом о товариществах, касающимся роспуска и прекращения деятельности. В областях, где применяется Единый закон о партнерстве (Закон), роспуск и прекращение совместного предприятия регулируются соответствующими положениями, содержащимися в Законе. Однако если стороны совместного предприятия заключают какое-либо письменное соглашение об обратном, такое письменное соглашение обычно определяет роспуск совместного предприятия.

Вообще говоря, совместное предприятие может быть прекращено в следующих случаях:

- если между участниками совместного предприятия существует соглашение о прекращении совместного предприятия;

- , если очевидно, что совместное предприятие нерентабельно и его деятельность прекращена;

- в случае смерти или выхода участника совместного предприятия, если новый участник совместного предприятия не был назначен до смерти или выхода.

В большинстве штатов совместное предприятие также может быть распущено в судебном порядке. В соответствии с Законом суд может принять решение о роспуске в судебном порядке на следующих основаниях:

- , если участник совместного предприятия признан душевнобольным;

- в случае значительных и продолжающихся споров и разногласий между сторонами совместного предприятия;

- , если участник совместного предприятия по каким-либо иным причинам становится неспособным выполнять свою часть договора о совместном предприятии;

- , если участник совместного предприятия был виновен в значительном поведении, которое, в свою очередь, может нанести существенный ущерб бизнесу совместного предприятия;

- , если участник совместного предприятия умышленно или настойчиво нарушает соглашение о совместном предприятии;

- , если совместная деятельность может осуществляться только при значительных или длительных убытках; и

- о других обстоятельствах, делающих расторжение правомерным по мнению суда.

Тем не менее, суды отметили, что ликвидация в судебном порядке совместного предприятия с двумя 50% акционерами является дискреционной и должна решаться в соответствии с обстоятельствами, возникающими в конкретном случае. Хопкинс против Хопкинса , 1982 Del. Ch. LEXIS 476 (Del. Ch. 21 сентября 1982 г.).

Гораздо лучше иметь соглашение о совместном предприятии, в котором указана дата его расторжения или указано событие, которое приведет к прекращению деятельности предприятия. Если совместное предприятие создается на определенный период, такое совместное предприятие прекращает свое существование по истечении этого периода. Но, как отмечалось выше, действия, связанные с прекращением всех требований и обязательств и учетом, будут продолжаться даже после такого прекращения и до завершения. Например, было бы разумно сохранить страхование ответственности до тех пор, пока не истечет соответствующий срок исковой давности.

Если стороны совместного предприятия не заключают никаких соглашений о прекращении этого совместного предприятия, совместное предприятие может быть прекращено по желанию. Совместное предприятие может быть распущено по воле, по поведению или по словам сторон соглашения о совместном предприятии. Если есть обоюдное согласие, то совместное предприятие может быть расторгнуто в любой момент.

Совместное предприятие может быть распущено по воле, по поведению или по словам сторон соглашения о совместном предприятии. Если есть обоюдное согласие, то совместное предприятие может быть расторгнуто в любой момент.

В случае, когда совместное предприятие создается для определенной цели, такое совместное предприятие прекращает свое существование после достижения этой цели. И если достижение такой цели неосуществимо, то совместное предприятие прекращается в момент неосуществимости.

Обычно для прекращения совместного предприятия должны быть выполнены следующие условия:

- должно быть намерение ликвидировать совместное предприятие; и

- такое намерение должно быть сообщено всем сторонам договора недвусмысленными действиями или

- если между сторонами имеется соглашение о прекращении деятельности, то уведомление должно быть направлено всем участникам совместного предприятия в соответствии с соглашением о совместном предприятии.

Настоятельно рекомендуется уведомлять третьи стороны (и соответствующие налоговые органы и органы лицензирования), чтобы избежать опасностей последующих требований об ответственности из-за теорий агентства . Тем не менее, некоторые суды отметили, что нет требования о том, чтобы уведомление о роспуске сообщалось каждому участнику совместного предприятия. Томас против Американского национального банка , 704 S.W.2d 321 (Техас, 1986). В Калифорнии уведомление имеет решающее значение для безопасного закрытия совместного предприятия.

После роспуска оставшийся в живых участник совместного предприятия имеет право на владение имуществом совместного предприятия, а также имеет право ликвидировать свой бизнес. Если никто не вступает во владение, собственность совместного предприятия будет продана.

Опасность ответственности:

Совместное предприятие будет продолжать существовать даже после его роспуска, если совместное предприятие несет ответственность за возмещение любых убытков в результате любой совместной деятельности. Таким образом, участники совместного предприятия несут солидарную ответственность за ущерб, нанесенный третьим лицам в результате небрежности или нарушения договора, вытекающего из их взаимного обязательства. Участники совместного предприятия могут быть привлечены к ответственности в индивидуальном порядке и признаны ответственными за ущерб, причиненный совместным предприятием, и следует напомнить, что совместное предприятие — это, прежде всего, организация типа товарищества с неограниченной ответственностью, возложенной на ее участников. Смотрите нашу статью о Общества с ограниченной ответственностью .

Таким образом, участники совместного предприятия несут солидарную ответственность за ущерб, нанесенный третьим лицам в результате небрежности или нарушения договора, вытекающего из их взаимного обязательства. Участники совместного предприятия могут быть привлечены к ответственности в индивидуальном порядке и признаны ответственными за ущерб, причиненный совместным предприятием, и следует напомнить, что совместное предприятие — это, прежде всего, организация типа товарищества с неограниченной ответственностью, возложенной на ее участников. Смотрите нашу статью о Общества с ограниченной ответственностью .

Заключение: