Соглашение об избежании двойного налогообложения: Соглашение России и Кипра об избежании двойного налогообложения

Договор России с другими странами об избежании двойного налогообложения

https://ria.ru/20200803/1575304400.html

Договор России с другими странами об избежании двойного налогообложения

Двойное налогообложение – это налогообложение, при котором один и тот же доход облагается налогом в двух или нескольких странах. Обычно доход какого-либо лица,… РИА Новости, 03.08.2020

2020-08-03T14:10

2020-08-03T14:10

2020-08-03T14:11

россия

справки

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/149584/76/1495847628_0:140:3141:1907_1400x0_80_0_0_d0fe75f3e5aa979f50d5add4c2e91d69.jpg

Двойное налогообложение – это налогообложение, при котором один и тот же доход облагается налогом <a href=»https://dic.academic.ru/dic.nsf/fin_enc/12726″ target=»_blank»>в двух или нескольких странах</a>. Обычно доход какого-либо лица, полученный им в разных странах мира, облагается налогом в стране местопребывания этого лица. Кроме того, доходы такого лица могут облагаться налогом в других странах, в которых они возникают либо в форме процентов, либо в результате коммерческой деятельности. В результате появилось большое количество договоров (соглашений о двойном налогообложении), заключенных между различными странами с целью уберечь доходы своих резидентов от двойного налогообложения. В соглашении об избежании двойного налогообложения указаны виды налогов, которые это соглашение регулирует, а также круг лиц, на которых распространяются нормы документа. Приводятся условия налогообложения, срок действия и порядок прекращения соглашения. Международные соглашения определяют правила разграничения прав каждого государства по налогообложению организаций и физических лиц. Но методы реализации этих положений (порядок уплаты налогов и способы привлечения к ответственности за нарушения) устанавливаются внутренним законодательством каждой страны.В Российской Федерации налогами, рассматриваемыми в рамках международных соглашений, для физических лиц является НДФЛ (налог на доходы физических лиц), а для юридических лиц – <a href=»https://www.banki.ru/news/bankpress/?id=3000230″ target=»_blank»>налог на прибыль</a>. По данным Министерства финансов на январь 2019 года, Россия заключила соглашения об избежании двойного налогообложения со следующими странами и территориями: Австралия (2004, здесь и далее указан год, с которого применяется подписанный договор), Австрия (2003), Азербайджан (1999), Албания (1998), Алжир (2009), Аргентина (2013), Армения (1999), Белоруссия (1998), Бельгия (2001), Болгария (1996), Ботсвана (2010), Бразилия (2018), Великобритания (1998), Венгрия (1998), Венесуэла (2010), Вьетнам (1997), Германия (1997), Греция (2008), Дания (1998), Египет (2001), Израиль (2001), Индия (1999), Индонезия (2003), Иран (2003), Ирландия (1996), Исландия (2004), Испания (2001), Италия (1999), Казахстан (1998), Канада (1998), Катар (2001), Кипр (2000), Киргизия (2001), Китай (2017), Специальный административный район Гонконг КНР (2017), КНДР (2001), Республика Корея (1996), Куба (2011), Кувейт (2004), Латвия (2013), Ливан (2001), Литва (2006), Люксембург (1998), Республика Северная Македония (2001), Малайзия (1989), Мали (2000), Мальта (2015), Марокко (2000), Мексика (2009), Молдавия (1998), Монголия (1998), Намибия (2001), Нидерланды (1999), Новая Зеландия (2004), Норвегия (2003), Объединенные Арабские Эмираты (2014), Польша (1994), Португалия (2003), Румыния (1996), Саудовская Аравия (2011), Сербия, Черногория (1998, договор был подписан с Союзной Республики Югославия), Сингапур (2010), Сирия (2004), Словакия (1998), Словения (1998), США (1994), Таджикистан (2004), Таиланд (2010), Туркмения (2000), Турция (2000), Узбекистан (1996), Украина (2000), Филиппины (1998), Финляндия (2003), Франция (2000), Хорватия (1998), Чехия (1998), Чили (2013), Швейцария (1998), Швеция (1996), Шри-Ланка (2003), Эквадор (2019), ЮАР (2001), Япония (<a href=»https://www.minfin.ru/ru/document/?id_4=124786-spisok_mezhdunarodnykh_dogovorov_ob_izbezhanii_dvoinogo_nalogooblozheniya_mezhdu_rossiiskoi_federatsiei_i_drugimi_gosudarstvami_list_of_the_tax_agreements_for_the_avoidance_o» target=»_blank»>2019</a>).25 марта 2020 года президент РФ <a href=»https://ria.ru/person_Vladimir_Putin/» target=»_blank»>Владимир Путин</a> в ходе обращения к нации <a href=»https://ria.ru/20200325/1569140863.html» target=»_blank»>заявил</a>, что Россия готова выйти в одностороннем порядке из соглашений об избежании двойного налогообложения со странами, не согласными с мерами страны по дивидендам. Владимир Путин предложил обложить налогом в размере 15% доходы в виде дивидендов, переводимые на счета за рубежом. Предложение <a href=»https://ria.ru/20200625/1573471918.html» target=»_blank»>потребовало корректировки</a> соглашений с другими странами об избежании двойного налогообложения. 26 марта 2020 года Минфин РФ <a href=»https://ria.ru/20200326/1569205580.html» target=»_blank»>сообщил</a>, что налог на вывод из России дивидендов и процентных доходов будет повышен только для транзитных юрисдикций, таких как Кипр, и начнет взиматься в 2021 году, причем мера не коснется выплат по еврооблигациям и облигациям российских компаний, а также займам иностранных банков.1 апреля 2020 года правительству Кипра <a href=»https://ria.ru/20200401/1569457579.html» target=»_blank»>было отправлено</a> письмо об изменении соглашения об избежании двойного налогообложения. 25 июня <a href=»https://ria.ru/20200625/1573471918.html» target=»_blank»>начались переговоры</a> по изменениям в соглашение. 3 августа 2020 года Минфин РФ <a href=»https://ria.ru/20200803/1575301039.html» target=»_blank»>сообщил</a>, что Россия разрывает соглашение о двойном налогообложении с Кипром, поскольку партнеры пытались размыть эффект для российского бюджета от повышения налога на вывод дивидендов. <em>Материал подготовлен на основе информации РИА Новости и открытых источников</em>

россия

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/149584/76/1495847628_206:0:2937:2048_1400x0_80_0_0_b5f558dd5a5b274b4f4ca8953241f4ee.jpgРИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, справки

Использование соглашений об избежании двойного налогообложения российскими компаниями

Статус “фактического получателя дохода” как условие применения льгот, предоставляемых международными налоговыми соглашениями

Большинство соглашений об избежании двойного налогообложения в статьях, устанавливающих льготы или освобождения для определенных категорий доходов, содержат формулировку: “лицо, имеющее фактическое право” на тот или иной доход (в частности, дивиденды, проценты, роялти). То есть, предполагается, что такое лицо является фактическим (конечным) получателем дохода, выплачиваемого ему из-за рубежа.В этой связи Минфин России (в Письме от 9 апреля 2014 г. № 03-00-РЗ/16236) сделал разъяснение, ознаменовавшее новый подход к оценке правомерности применения налогоплательщиками льгот, предусмотренных международными налоговыми соглашениями.

При применении согалшений об избежании двойного налогообложения в части предоставления права на использование льгот (пониженных ставок и освобождений) при налогообложении отдельных видов доходов от источников в РФ необходимо производить оценку на предмет того, является ли лицо, претендующее на использование льгот (пониженных ставок и освобождений), “фактическим получателем (бенефициарным собственником)” соответствующего дохода.

Минфин России указал, что непосредственный получатель дохода, хотя и может квалифицироваться как резидент, но не может только по этой причине по умолчанию рассматриваться как бенефициарный собственник полученного дохода в государстве резидентства.

Предоставление в государстве — источнике выплачиваемого иностранному лицу дохода налоговых льгот (пониженных ставок и освобождений) противоречит целям и задачам международных соглашений, если получатель такого дохода, не используя формально такие инструменты, как агентирование или номинальное держание, будет действовать как промежуточное звено в интересах иного лица, фактически получающего выгоду от соответствующего дохода. Такое промежуточное звено

, например кондуитная (то есть промежуточная. транзитная) компания, не может рассматриваться как лицо, имеющее фактическое право на получаемый доход, если несмотря на свой формальный статус собственника дохода в сделке с лицом, являющимся налоговым резидентом государства — источника дохода, подобная компания обладает очень узкими полномочиями в отношении этого дохода, что позволяет рассматривать ее в качестве доверенного лица или управляющего, действующего от имени заинтересованных лиц.Для признания лица в качестве фактического получателя дохода (бенефициарного собственника) необходимо не только наличие правовых оснований для непосредственного получения дохода, но это лицо также должно быть непосредственным выгодоприобретателем, то есть лицом, которое фактически получает выгоду от полученного дохода и определяет его дальнейшую экономическую судьбу. При определении фактического получателя (бенефициарного собственника) дохода следует также учитывать выполняемые функции и принимаемые риски иностранной организации, претендующей на получение льготы в соответствии с международными налоговыми соглашениями.

По мнению Минфина, предусмотренные соглашениями об избежании двойного налогообложения льготы (пониженные ставки и освобождения) в отношении выплачиваемых доходов от источника в РФ не применяются, если они выплачиваются в рамках сделки или серии сделок, осуществленных таким образом, что иностранное лицо, претендующее на получение льготы в виде пониженной ставки по дивидендам, процентам и роялти, выплачивает прямо или косвенно весь или почти весь доход (в любое время и в любой форме) другому лицу, которое не имело бы льгот (пониженных ставок и освобождений) по соответствующему соглашению, если бы такие доходы выплачивались напрямую такому лицу.

Что такое «договор об избежании двойного налогообложения»?

Договор (соглашение, конвенция) об избежании двойного налогообложения (далее – ДИДН) – это двусторонний международный договор, регулирующий вопросы прямого налогообложения доходов и имущества компаний и физических лиц – резидентов одного государства на территории другого.Двойное налогообложение – это ситуация, при которой налоговая обязанность одного и того же лица по сопоставимым налогам возникает одновременно в двух государствах в отношении одного и того же объекта налогообложения.

Например, компания, получившая доход из-за рубежа, становится обязанной уплатить налог дважды – сначала в стране, в которой был получен доход, а затем в стране своего налогового резидентства. Такие ситуации возникают, когда между странами отсутствует действующий ДИДН, и влекут несправедливые налоговые потери, препятствуя развитию международного бизнеса и свободному движению товаров, услуг и капитала.

ДИДН предусматривают механизмы устранения (либо уменьшения объема) двойного налогообложения, закрепляя право на взимание налога лишь за одним из договаривающихся государств (либо сохраняя такое право за обоими государствами, но при этом ограничивая максимальную ставку налога, который может быть удержан в стране источника выплаты дохода).

В результате, налогоплательщик (в отношении всех или отдельных категорий своих доходов, предусмотренных ДИДН) получает право уплатить налог однократно – только в одном из двух государств, либо применить пониженную ставку налога у источника выплаты. Также ДИДН предусматривают механизмы зачета налога, ранее уплаченного в другом договаривающемся государства.

Важно помнить, что ДИДН предназначены не только для устранения или минимизации последствий двойного налогообложения, но и для предотвращения уклонения от уплаты налогов. В настоящее время международные стандарты устранения двойного налогообложения корректируются с целью исключить возможность злоупотребления нормами ДИДН, приводящего к ситуациям «двойного не-налогообложения».

| Государство | Название договора | Применяется с |

|---|---|---|

| Австралия | Соглашение между Правительством Российской Федерации и Правительством Австралии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 07.09.2000) | 01.01.2004 |

| Австрия | Конвенция между Правительством Российской Федерации и Правительством Австрийской Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал (подписана 13.04.2000) | 01.01.2003 |

| Азербайджан | Соглашение между Правительством Российской Федерации и Правительством Азербайджанской Республики об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 03.07.1997) | 01.01.1999 |

| Албания | Конвенция между Правительством Российской Федерации и Правительством Республики Албания об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 11.04.1995) | 01.01.1998 |

| Алжир | Конвенция между Правительством Российской Федерации и Правительством Алжирской Народной Демократической Республики об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 10.03.2006) | 01.01.2009 |

| Аргентина | Конвенция между Правительством Российской Федерации и Правительством Аргентинской Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал (подписана 10.10.2001) | 01.01.2013 |

| Армения | Соглашение между Правительством Российской Федерации и Правительством Республики Армения об устранении двойного налогообложения на доходы и имущество (подписано 28.12.1996) | 01.01.1999 |

| Белоруссия | Соглашение между Правительством Российской Федерации и Правительством Республики Беларусь об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество (подписано 21.04.1995) | 01.01.1998 |

| Бельгия | Конвенция между Правительством Российской Федерации и Правительством Королевства Бельгии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество (подписана 16.06.1995) | 01.01.2001 |

| Болгария | Соглашение между Правительством Российской Федерации и Правительством Республики Болгария об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 08.06.1993) | 01.01.1996 |

| Ботсвана | Конвенция между Правительством Российской Федерации и Правительством Республики Ботсвана об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 08.04.2003) | 01.01.2010 |

| Бразилия | Конвенция между Правительством Российской Федерации и Правительством Федеративной Республики Бразилии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 22.11.2004) | 01.01.2018 |

| Великобритания | Конвенция между Правительством РФ и Правительством Соединенного Королевства Великобритании и Северной Ирландии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и прирост стоимости имущества (подписана 15.02.1994) | 01.01.1998 |

| Венгрия | Конвенция между Правительством Российской Федерации и Правительством Венгерской Республики об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 01.04.1994) | 01.01.1998 |

| Венесуэла | Конвенция между Правительством Российской Федерации и Правительством Боливарианской Республики Венесуэла об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал (подписана 22.12.2003) | 01.01.2010 |

| Вьетнам | Соглашение между Правительством Российской Федерации и Правительством Социалистической Республики Вьетнам об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 27.05.1993) | 01.01.1997 |

| Германия | Соглашение между Российской Федерацией и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 29.05.1996) | 01.01.1997 |

| Греция | Конвенция между Правительством Российской Федерации и Правительством Греческой Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписана 26.06.2000) | 01.01.2008 |

| Дания | Конвенция между Правительством Российской Федерации и Правительством Королевства Дания об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество (подписана 08.02.1996) | 01.01.1998 |

| Египет | Соглашение между Правительством Российской Федерации и Правительством Арабской Республики Египет об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписано 23.09.1997) | 01.01.2001 |

| Израиль | Конвенция между Правительством Российской Федерации и Правительством Государства Израиль об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 25.04.1994) | 01.01.2001 |

| Индия | Соглашение между Правительством Российской Федерации и Правительством Республики Индия об избежании двойного налогообложения в отношении налогов на доходы (подписано 25.03.1997) | 01.01.1999 |

| Индонезия | Соглашение между Правительством Российской Федерации и Правительством Республики Индонезия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы (подписано 12.03.1999) | 01.01.2003 |

| Иран | Соглашение между Правительством Российской Федерации и Правительством Исламской Республики Иран об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписано 06.03.1998) | 01.01.2003 |

| Ирландия | Соглашение между Правительством Российской Федерации и Правительством Ирландии об избежании двойного налогообложения в отношении налогов на доходы (подписано 29.04.1994) | 01.01.1996 |

| Исландия | Конвенция между Правительством Российской Федерации и Правительством Республики Исландия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы (подписана 26.11.1999) | 01.01.2004 |

| Испания | Конвенция между Правительством Российской Федерации и Правительством Королевства Испания об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписана 16.12.1998) | 01.01.2001 |

| Италия | Конвенция между Правительством Российской Федерации и Правительством Итальянской Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал и предотвращении уклонения от налогообложения (подписана 09.04.1996) | 01.01.1999 |

| Казахстан | Конвенция между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал (подписана 18.10.1996) | 01.01.1998 |

| Канада | Соглашение между Правительством Российской Федерации и Правительством Канады об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество (подписано 05.10.1995) | 01.01.1998 |

| Катар | Соглашение между Правительством Российской Федерации и Правительством Государства Катар об избежании двойного налогообложения в отношении налогов на доходы (подписано 20.04.1998) | 01.01.2001 |

| Кипр | Соглашение между Правительством Российской Федерации и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал (подписано 05.12.1998) | 01.01.2000 |

| Киргизия | Соглашение между Правительством Российской Федерации и Правительством Киргизской Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы (подписано 13.01.1999) | 01.01.2001 |

| Китай | Соглашение между Правительством Российской Федерации и Правительством Китайской Народной Республики об избежании двойного налогообложения и о предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 13.10.2014) | 01.01.2017 |

| САР Гонконг КНР | Соглашение между Правительством Российской Федерации и Правительством Специального административного района Гонконг Китайской Народной Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 18.01.2016) | 01.01.2017 |

| КНДР | Соглашение между Правительством Российской Федерации и Правительством Корейской Народно-Демократической Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал (подписано 26.09.1997) | 01.01.2001 |

| Корея | Конвенция между Правительством Российской Федерации и Правительством Республики Корея об избежании двойного налогообложения в отношении налогов на доходы (подписана 19.11.1992) | 01.01.1996 |

| Куба | Соглашение между Правительством Российской Федерации и Правительством Республики Куба об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал (подписано 14.12.2000) | 01.01.2011 |

| Кувейт | Соглашение между Российской Федерацией и Государством Кувейт об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал (подписано 09.02.1999) | 01.01.2004 |

| Латвия | Соглашение между Правительством Российской Федерации и Правительством Латвийской Республики об избежании двойного налогообложения и о предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписано 20.12.2010) | 01.01.2013 |

| Ливан | Конвенция между Правительством Российской Федерации и Правительством Ливанской Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 07.04.1997) | 01.01.2001 |

| Литва | Соглашение между Правительством Российской Федерации и Правительством Литовской Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписано 29.06.1999) | 01.01.2006 |

| Люксембург | Соглашение между Российской Федерацией и Великим Герцогством Люксембург об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество (подписано 28.06.1993) | 01.01.1998 |

| Македония | Соглашение между Правительством Российской Федерации и Правительством Республики Македония об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 21.10.1997) | 01.01.2001 |

| Малайзия | Соглашение между Правительством СССР и Правительством Малайзии об избежании двойного налогообложения в отношении налогов на доходы (подписано 31.07.1987) | 01.01.1989 |

| Мали | Конвенция между Правительством Российской Федерации и Правительством Республики Мали об избежании двойного налогообложения и установлении правил оказания взаимной помощи в отношении налогов на доходы и имущество (подписана 25.06.1996) | 01.01.2000 |

| Мальта | Конвенция между Правительством Российской Федерации и Правительством Мальты об избежании двойного налогообложения и о предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 24.04.2013) | 01.01.2015 |

| Марокко | Соглашение между Правительством Российской Федерации и Правительством Королевства Марокко об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 04.09.1997) | 01.01.2000 |

| Мексика | Соглашение между Правительством Российской Федерации и Правительством Мексиканских Соединенных Штатов об избежании двойного налогообложения в отношении налогов на доходы (подписано 07.06.2004) | 01.01.2009 |

| Молдова | Соглашение между Правительством Российской Федерации и Правительством Республики Молдова об избежании двойного налогообложения доходов и имущества и предотвращении уклонения от уплаты налогов (подписано 12.04.1996) | 01.01.1998 |

| Монголия | Соглашение между Правительством Российской Федерации и Правительством Монголии об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 05.04.1995) | 01.01.1998 |

| Намибия | Конвенция между Правительством Российской Федерации и Правительством Республики Намибия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы (подписана 31.03.1998) | 01.01.2001 |

| Нидерланды | Соглашение между Правительством Российской Федерации и Правительством Королевства Нидерландов об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество (подписано 16.12.1996) | 01.01.1999 |

| Новая Зеландия | Соглашение между Правительством Российской Федерации и Правительством Новой Зеландии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 05.09.2000) | 01.01.2004 |

| Норвегия | Конвенция между Правительством Российской Федерации и Правительством Королевства Норвегия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписана 26.03.1996) | 01.01.2003 |

| ОАЭ | Соглашение между Правительством Российской Федерации и Правительством Объединенных Арабских Эмиратов о налогообложении дохода от инвестиций Договаривающихся государств и их финансовых и инвестиционных учреждений (подписано 07.12.2011) | 01.01.2014 |

| Польша | Соглашение между Правительством Российской Федерации и Правительством Республики Польша об избежании двойного налогообложения доходов и имущества (подписано 22.05.1992) | 01.01.1994 |

| Португалия | Конвенция между Правительством Российской Федерации и Правительством Португальской Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы (подписана 29.05.2000) | 01.01.2003 |

| Румыния | Конвенция между Правительством Российской Федерации и Правительством Румынии об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 27.09.1993) | 01.01.1996 |

| Саудовская Аравия | Конвенция между Правительством Российской Федерации и Правительством Королевства Саудовская Аравия об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доход и капитал (подписана 11.02.2007) | 01.01.2011 |

| Сербия Черногория | Конвенция между Правительством Российской Федерации и Союзным Правительством Союзной Республики Югославии об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 12.10.1995) | 01.01.1998 |

| Сингапур | Соглашение между Правительством Российской Федерации и Правительством Республики Сингапур об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 09.09.2002) | 01.01.2010 |

| Сирия | Соглашение между Правительством Российской Федерации и Правительством Сирийской Арабской Республики об избежании двойного налогообложения в отношении налогов на доходы (подписано 17.09.2000) | 01.01.2004 |

| Словакия | Соглашение между Правительством Российской Федерации и Правительством Словацкой Республики об избежании двойного налогообложения доходов и имущества (подписано 24.06.1994) | 01.01.1998 |

| Словения | Конвенция между Правительством Российской Федерации и Правительством Республики Словения об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 29.09.1995) | 01.01.1998 |

| США | Договор между Российской Федерацией и Соединенными Штатами Америки об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал (подписан 17.06.1992) | 01.01.1994 |

| Таджикистан | Соглашение между Правительством Российской Федерации и Правительством Республики Таджикистан об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал (подписано 31.03.1997) | 01.01.2004 |

| Таиланд | Конвенция между Правительством Российской Федерации и Правительством Королевства Таиланд об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 23.09.1999) | 01.01.2010 |

| Туркменистан | Соглашение между Правительством Российской Федерации и Правительством Туркменистана об устранении двойного налогообложения в отношении налогов на доходы и имущество (подписано 14.01.1998) | 01.01.2000 |

| Турция | Соглашение между Правительством Российской Федерации и Правительством Турецкой Республики об избежании двойного налогообложения в отношении налогов на доходы (подписано 15.12.1997) | 01.01.2000 |

| Узбекистан | Соглашение между Правительством Российской Федерации и Правительством Республики Узбекистан об избежании двойного налогообложения доходов и имущества (подписано 02.03.1994) | 01.01.1996 |

| Украина | Соглашение между Правительством Российской Федерации и Правительством Украины об избежании двойного налогообложения доходов и имущества и предотвращении уклонений от уплаты налогов (подписано 08.02.1995) | 01.01.2000 |

| Филиппины | Конвенция между Правительством Российской Федерации и Правительством Республики Филиппины об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 26.04.1995) | 01.01.1998 |

| Финляндия | Соглашение между Правительством Российской Федерации и Правительством Финляндской Республики об избежании двойного налогообложения в отношении налогов на доходы (подписано 04.05.1996) | 01.01.2003 |

| Франция | Конвенция между Правительством Российской Федерации и Правительством Французской Республики об избежании двойного налогообложения и предотвращении уклонения от налогов и нарушения налогового законодательства в отношении налогов на доходы и имущество (подписана 26.11.1996) | 01.01.2000 |

| Хорватия | Соглашение между Правительством Российской Федерации и Правительством Республики Хорватия об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 02.10.1995) | 01.01.1998 |

| Чехия | Конвенция между Правительством Российской Федерации и Правительством Чешской Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал (подписана 17.11.1995) | 01.01.1998 |

| Чили | Конвенция между Правительством Российской Федерации и Правительством Республики Чили об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписана 19.11.2004) | 01.01.2013 |

| Швейцария | Соглашение между Российской Федерацией и Швейцарской Конфедерацией об избежании двойного налогообложения в отношении налогов на доходы и капитал (подписано 15.11.1995) | 01.01.1998 |

| Швеция | Конвенция между Правительством Российской Федерации и Правительством Королевства Швеции об избежании двойного налогообложения в отношении налогов на доходы (подписана 14.06.1993) | 01.01.1996 |

| Шри-Ланка | Соглашение между Правительством Российской Федерации и Правительством Демократической Социалистической Республики Шри-Ланка об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 02.03.1999) | 01.01.2003 |

| ЮАР | Соглашение между Правительством Российской Федерации и Правительством Южно-Африканской Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доход (подписано 27.11.1995) | 01.01.2001 |

| Япония | Конвенция между Правительством СССР и Правительством Японии об избежании двойного налогообложения в отношении налогов на доходы (подписана 18.01.1986) | 01.01.1987 |

Часть 1: Анализ всех соглашений об избежании двойного налогообложения России

Долгие годы одной из самых популярных юрисдикций для регистрации иностранной компании среди русскоязычных клиентов был Кипр. Помимо вопросов обеспечения конфиденциальности Кипр был крайне популярен за простую схему применения соглашения об избежании двойного налогообложения между Россией и Кипром. Соглашение позволяло выплачивать дивиденды из России на Кипр с удержанием налога у источника всего лишь 5% (для сравнения НДФЛ при выплате дивидендов физическому лицу был 9% до 2015 года, сейчас — 13%).

Для использования соглашения достаточно, чтобы кипрская компания вложила в капитал российской компании не менее 100 000 USD или иной эквивалентной суммы. Однако, начавшаяся в конце 2014 года кампания по деофшоризации в России привела к множеству судебных разбирательств в России по правомочности применения соглашений при выплате дивидендов на Кипр по льготной ставке.

В Налоговый кодекс России была имплементирована статья 312, разрешающая использовать международные налоговые соглашения России только тогда, когда организация-получатель имеет фактическое право на доход. В случае если полученные иностранной организацией дивиденды подлежат только перераспределению реальному бенефициару структуры, то соглашение не может быть применено, и налог у источника должен быть удержан по той ставке, которая предусмотрена для той страны, резидентом которой является фактический получатель дохода. К примеру, российские суды признают ставку в размере 13%, если фактический получатель дохода — налоговый резидент России или 15%, если после кипрской компании стоит классический оффшор.

Таким образом, использование кипрских компаний становится гораздо более сложным и затратным с точки зрения администрирования бизнеса.

Рис.1: Популярная схема использования кипрских компаний

Цель настоящей публикации — рассмотреть все соглашения об избежании двойного налогообложения, заключенные Россией, на предмет их анализа в отношении ставок налога у источника при выплате дивидендов из России в адрес иностранной организации. Обращаем внимание, что настоящая публикация является исключительно теоретическим исследованием и не служит практическим пособием и руководством к действию при выборе юрисдикции в международном налоговом планировании.

Сравнительная таблица всех подписанных Россией соглашений об избежании двойного налогообложения в отношении налога у источника при выплате дивидендов:

Государство | Вступило ли в силу соглашение? | Налог у источника при выплате дивидендов из России (льготная ставка) | Условия владения российской компанией для использования льготной ставки | Иные условия для использования льготной ставки | Ставка налога при невозможности использовать льготную ставку | |

Австралия | Да | 5% | 10% | 700 000 AUD | Дивиденды должны выплачиваться из прибыли, которая обложена по нормальной ставке налога и дивиденды, выплачиваемые из России, должны быть освобождены от налога в Австралии. | 15% |

Австрия | Да | 5% | 10% | 100 000 USD | — | 15% |

Австрия | Нет (протокол подписан 05.06.18) | 5% | 10% | — | — | 15% |

| Азербайджан | Да | 10% | — | — | — | 10% |

Албания | Да | 10% | — | — | — | 10% |

Алжир | Да | 5% | 25% | — | — | 15% |

Аргентина | Да | 10% | 25% | — | — | 15% |

Армения | Да | 5% | 25% | — | — | 10% |

Белоруссия | Да | 15% | — | — | — | 15% |

Бельгия | Да | 10% | — | — | — | 10% |

Бельгия | Нет (протокол подписан 19.05.15) | 5% | 10% | 80 000 EUR | Непрерывное владение акциями компании не менее 12 месяцев подряд | 15% |

Болгария | Да | 15% | — | — | — | 15% |

Ботсвана | Да | 5% | 25% | — | — | 10% |

Бразилия | Да | 10% | 20% | — | — | 15% |

Великобритания | Да | 10% | — | — | — | 10% |

Венгрия | Да | 10% | — | — | — | 10% |

Венесуэла | Да | 10% | 10% | 100 000 USD | — | 15% |

Вьетнам | Да | 10% | — | 10 000 000 USD | — | 15% |

Германия | Да | 5% | 10% | 80 000 EUR | — | 15% |

Гонконг | Да | 5% | 15% | — | — | 10% |

Греция | Да | 5% | 25% | — | — | 10% |

Грузия | Нет (соглашение подписано 04.08.1999) | 10% | — | — | — | 15% |

Дания | Да | 10% | — | — | — | 10% |

Египет | Да | 10% | — | — | — | 10% |

Израиль | Да | 10% | — | — | — | 10% |

Индия | Да | 10% | — | — | — | 10% |

Индонезия | Да | 15% | — | — | — | 15% |

Иран | Да | 5% | 25% | — | — | 10% |

Ирландия | Да | 10% | — | — | — | 10% |

Исландия | Да | 5% | 25% | 100 000 USD | — | 15% |

Испания | Да | 5% | — | 100 000 EUR (100 000 ECU) | Дивиденды должны быть освобождены от налога в Испании. Ставка 10% может применяться, если выполняется либо условие инвестирования в российскую компанию, либо условие освобождения дивидендов от налога в Испании. | 15% |

Италия | Да | 5% | 10% | 100 000 USD | — | 10% |

Казахстан | Да | 10% | — | — | — | 10% |

Канада | Да | 10% | 10% | — | — | 15% |

Катар | Да | 5% | — | — | — | 5% |

Кипр | Да | 5% | — | 100 000 EUR | — | 10% |

Киргизия | Да | 10% | — | — | — | 10% |

Китай | Да | 5% | 25% | 80 000 EUR | — | 10% |

КНДР | Да | 10% | — | — | — | 10% |

Корея | Да | 5% | 30% | 100 000 USD | — | 10% |

Куба | Да | 5% | 25% | — | — | 15% |

Кувейт | Да | 5% | — | — | — | 5% |

Лаос | Нет (соглашение подписано 14.05.1999) | 10% | — | — | — | 10% |

Латвия | Да | 5% | 25% | 75 000 USD | — | 10% |

Ливан | Да | 10% | — | — | — | 10% |

Литва | Да | 5% | 25% | 100 000 USD | — | 10% |

Люксембург | Да | 5% | 10% | 80 000 EUR | — | 15% |

Маврикий | Нет (соглашение подписано 25.01.2013) | 5% | — | 500 000 USD | — | 10% |

Македония | Да | 10% | — | — | — | 10% |

Малайзия | Да | 15% | — | — | — | 15% |

Мали | Да | 10% | — | 152 449,02 EUR (1 000 000 FRF) | — | 15% |

Мальта | Да | 5% | 25% | 100 000 EUR | — | 10% |

Марокко | Да | 5% | — | 500 000 USD | — | 10% |

Мексика | Да | 10% | — | — | — | 10% |

Молдавия | Да | 10% | — | — | — | 10% |

Монголия | Да | 10% | — | — | — | 10% |

Намибия | Да | 5% | 25% | 100 000 USD | — | 10% |

Нидерланды | Да | 5% | 25% | 75 000 EUR (75 000 ECU) | — | 15% |

Новая Зеландия | Да | 15% | — | — | — | 15% |

Норвегия | Да | 10% | — | — | — | 10% |

ОАЭ | Да | 15% | — | — | — | 15% |

Оман | Нет (соглашение подписано 26.11.2001) | 5% | — | 500 000 USD | — | 10% |

Польша | Да | 10% | — | — | — | 10% |

Португалия | Да | 10% | 25% | — | Владение акциями должны быть непрерывным в течение 2 лет | 15% |

Румыния | Да | 15% | — | — | — | 15% |

Саудовская Аравия | Да | 5% | — | — | — | 5% |

Сербия | Да | 5% | 25% | 100 000 USD | — | 15% |

Сингапур | Да | 5% | 15% | — | — | 10% |

Сирия | Да | 15% | — | — | — | 15% |

Словакия | Да | 10% | — | — | — | 10% |

Словения | Да | 10% | — | — | — | 10% |

США | Да | 5% | 10% | — | — | 10% |

Таджикистан | Да | 5% | 25% | — | — | 10% |

Таиланд | Да | 15% | — | — | — | 15% |

Туркменистан | Да | 10% | — | — | — | 10% |

Турция | Да | 10% | — | — | — | 10% |

Узбекистан | Да | 10% | — | — | — | 10% |

Украина | Да | 5% | — | 50 000 USD | — | 15% |

Филиппины | Да | 15% | — | — | — | 15% |

Финляндия | Да | 5% | 30% | 100 000 USD | — | 12% |

Франция | Да | 5% | — | 76 224,51 EUR (500 000 FRF) | Льготная ставка 5% может применяться, если фактическим получателем дивидендов является французская компания, которая подлежит обложению налогом на прибыль в соответствии с режимом общего права, предусмотренным налоговым законодательством Франции, и которая освобождается от уплаты этого налога из расчета этих дивидендов. Ставка 10% может применяться, если выполняется либо условие инвестирования в российскую компанию, либо условие освобождения дивидендов от налога во Франции. | 15% |

Хорватия | Да | 5% | 25% | 100 000 USD | — | 10% |

Черногория | Да | 5% | 25% | 100 000 USD | — | 15% |

Чехия | Да | 10% | — | — | — | 10% |

Чили | Да | 5% | 25% | — | — | 10% |

Швейцария | Да | 5% | 20% | 200 000 CHF | — | 15% |

Швеция | Да | 5% | 100% | 100 000 USD | Порог владения акциями для применения льготной ставки может быть снижен до 30%, если это совместное предприятие | 15% |

Шри-Ланка | Да | 10% | 25% | — | — | 15% |

Эстония | Нет (соглашение подписано 05.11.2002) | 5% | 25% | 75 000 USD | — | 10% |

Эфиопия | Нет (соглашение подписано 26.11.1999) | 5% | — | — | — | 5% |

ЮАР | Да | 10% | 30% | 100 000 USD | — | 15% |

Япония | Да | 15% | — | — | — | 15% |

Япония | Нет (протокол подписан 07.09.17) | 5% | 15% | — | Непрерывное владение акциями 1 год | 10% |

Двойное налогообложение России с другими странами в 2020 году

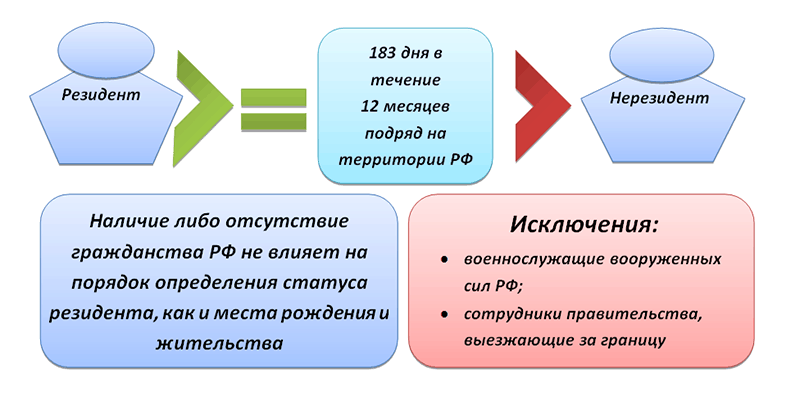

Гражданин, который проживает в России более 183 дней на протяжении года, обязан платить налоги на все доходы, независимо от того, в какой стране мира он их получает. Часто с двойным налогом сталкиваются владельцы недвижимого имущества за рубежом, которое они сдают в аренду или продают.

Двойное налогообложение России со многими странами урегулировано двухсторонними договорами, что значительно облегчает жизнь налогоплательщикам.

На нашем сайте Вы можете ознакомиться со статьей 207 налогового кодекса Российской Федерации.

Вернуться к оглавлениюСодержание материала

Что значит двойное налогообложение

Под двойным налогообложением подразумевается обязательная уплата налогов на прибыль в разных государствах. Касается это обычно тех, кто является гражданином одной страны, а получает доход в другой.

Для оптимизации процесса, сокращения и без того немалых расходов на оплату сборов правительство РФ подписывает договора с другими государствами. Это помогает избежать двойной уплаты налогов.

Вернуться к оглавлениюПричины возникновения вопросов о двойном налогообложении

Самые распространенные причины двойных сборов:

- Гражданство и источник прибыли в разных государствах. Человек живет в одной стране, а прибыль получает в другой. В этом случае на доходы налогоплательщика претендуют оба государства. Это касается владельцев недвижимости, тех, кто ведет бизнес за рубежом, приезжает на заработки и т. п. В таких ситуациях одна из двух стран должна освободить человека от уплаты налогов. Если этого не происходит, в силу вступает двойное налогообложение.

- Человек имеет резидентство сразу в нескольких странах. Резидент — это тот гражданин, кто живет в родном государстве или продолжительный период — в другом. Например, иностранцы, проживающие на территории РФ более 183 дней, приобретают статус резидента. Если между двумя государствами не заключено соглашение об избежании двойного налогообложения, то резидент будет выплачивать налоговый сбор и на родине, и в стране, где получает прибыль. Вследствие этого доход может значительно сократиться или исчезнуть совсем.

Резидент — это тот гражданин, кто живет в родном государстве или продолжительный период — в другом.

- Если гражданин России бизнес имеет в Финляндии, а деньги для этого привлекает из Беларуси, то все три страны могут требовать уплаты налоговых сборов. Россия взыщет налог как со своего гражданина, Финляндия — с иностранца, занимающегося предпринимательской деятельностью на ее территории, а Беларусь — с потребителя ее денежных средств. Такие обстоятельства требуют устранения двойного налогообложения, иначе заниматься бизнесом/работой за пределами родины становится нецелесообразным.

- В некоторых случаях, например, при международных грузоперевозках, страны могут выставлять дополнительные требования по налогообложению. Руководствуются они тем, что у человека нет достаточной связи со своей родиной. Несмотря на запрет подобных условий международным правом, тенденция зачастую прослеживается. В таких ситуациях очень важно соглашение об устранении двойных налоговых сборов между Россией и США, так как в Америке недостаточность связей иностранца с родиной — один из их первых аргументов.

- «Треугольные» конфликты часто возникают у юридических лиц, когда представительство находится, например, в Болгарии, филиалы — в Нидерландах, а доход получают в Литве. При отсутствии договора об избежании двойных сборов все три государства будут требовать уплаты налогов.

Скачать бланк 3-НДФЛ можно здесь.

Вернуться к оглавлениюЧто такое договор об устранении двойного налогообложения

Согласно межгосударственным соглашениям устанавливаются нормы оплаты налогов с прибыли частных и юридических лиц, чьи доходные активы находятся за пределами страны их гражданства. Договор об устранении двойных налогов регулирует такие ситуации в 2020 году:

- Прописаны типы налогов и перечислены лица, на которые это соглашение распространяется.

- Установлен порядок распределения налоговых сборов от всех доходов между странами.

- Указаны срок действия и условия прекращения соглашения.

Благодаря таким международным договоренностям определенные виды финансовых сделок освобождаются от налогообложения в одной из двух стран. Либо налоги выплачиваются, но на льготных условиях. Это помогает налогоплательщикам в несколько раз сокращать расходы, оптимизировать проведение сделок и развивать отношения с зарубежными странами.

Как работают соглашения об избежании двойного налогообложения в России узнайте из видео, представленном ниже.

Россия заключила 83 договора об избежании двойного налогообложения с другими государствами. В этом списке в 2020 году:

- Все страны — члены ЕС, кроме Эстонии.

- Австралия, Азербайджан, Армения, Аргентина, Албания, Алжир, Беларусь, Ботсвана, Венесуэла, Вьетнам, Гонконг, Египет, Израиль, Индия, Индонезия, Исландия, Иран, Казахстан, Канада, Киргизия, Катар, КНДР, Китай, Куба, Корея, Кувейт, Ливан, Македония, Мали, Малайзия, Мексика, Марокко, Монголия, Молдова, Намибия, Новая Зеландия, Норвегия, ОАЭ, Саудовская Аравия, Сербия, Сирия, Сингапур, США, Таджикистан, Туркменистан, Таиланд, Турция, Украина, Узбекистан, Филиппины, Черногория, Чили, Швейцария, Шри-Ланка, ЮАР, Япония.

У каждого подписанного соглашения есть свое уникальное содержание, но на сегодняшний день отмечается постепенная унификация текстов договоров.

Российские резиденты, получающие прибыль с активов в государствах, с которыми вопрос о двойном налогообложении не урегулирован, обязаны платить один и тот же налог обеим странам.

Важно! Приоритет имеет международный договор. Если в нем налоговая ставка составляет 5 %, а в отечественном НК — 10, то налогоплательщик имеет право делать выплаты по международной ставке. Но при этом нужно соблюдать строго все сопутствующие условия данного соглашения.

Как получить справку о подтверждении резинденства РФ узнайте на нашем сайте.

Вернуться к оглавлениюЧто нужно для получения льгот на налоги в межгосударственных сделках

Применение льготного налогообложения, согласно условиям межгосударственного договора, возможно только при соблюдении некоторых условий.

- Необходимо подтвердить наличие иностранного партнера у российского налогоплательщика, который выплачивает ему прибыль. А также следует подтвердить нахождение партнера за рубежом.

- Зарубежный партнер должен документально подтвердить, что он получает прибыль и находится на территории государства, с которым у России подписано соглашение об отмене двойных налоговых платежей.

- Одно из частых требований к документам — наличие апостиля. Бумаги следует перевести на русский язык и представить до выплаты прибыли. Если они будут предъявлены позже, налог придется оплатить согласно условиям внутреннего НК. Позже сбор можно вернуть, а иностранному партнеру доплатить прибыль.

Размер налога в разных странах

Чтобы обойти двойное налогообложение, зарубежному партнеру необходимо представить:

- Подтверждение постоянного пребывания резидента в стране. Перевод документа на русский язык обязателен.

- Подтверждение права иностранного партнера получать доход.

Налогообложение на прибыль от сдачи недвижимости в аренду

Если резидент РФ имеет прибыль от сдачи объекта в аренду, который находится, например, в Германии, то весь оплаченный там налог вычитается из суммы сбора в РФ. Подоходный налог для резидентов России — 13 %. Если размер выплаченного налога в ФРГ меньше того, что рассчитали в РФ, то необходимо доплатить разницу.

Если человек сдает в аренду объект за границей и получает с этого доход, он обязан этот факт задекларировать в РФ. Представляется декларация в виде 3-НДФЛ. Дополнительно потребуется один из документов:

- Подтверждение размера прибыли и оплаченного налога. В нем указываются тип и размер дохода, год его получения, сумма начисленного сбора и дата его оплаты.

- Нотариально заверенная налоговая декларация на русском языке, которую подали в другой стране. Дополнительно потребуется ксерокопия платежки, свидетельствующей об оплате сбора.

Еще больше информации о налогах узнайте из видео, представленном ниже.

Оплаченный за границей налог засчитывается при представлении декларации. Сообщить о прибыли в налоговую службу и получить зачет налога разрешено на протяжении трех лет с момента получения дохода.

Примеры:

- Гражданин РФ имеет в Германии недвижимость и получает прибыль со сдачи ее в аренду. Налоговая ставка от аренды в Германии составляет 23,4 %, в России — 13 %. Оплачивая сбор в ФРГ, где была получена прибыль, резиденту не придется что-то платить в России, так как подоходный налог в стране ниже.

- Вычеты, предоставленные резиденту за рубежом, не учитываются при начислении налогового сбора в России. Например, у россиянина есть коттедж во Франции, от сдачи в аренду которого его годовой доход составляет 18 000 €. По местному закону собственник может потребовать половину налогооблагаемой суммы в счет содержания своей недвижимости. Следовательно, налогом будут облагаться не 18 тысяч, а — девять. Налоговая ставка нерезидентов составляет 20 %, а значит, 1800 € нужно будет отдать в счет налога.

Система вычетов не работает на территории РФ. Таким образом, резиденту следовало бы платить налоговый сбор с 18 000 €, а это 2340 € в год (13 %). Но благодаря подписанному договору об устранении двойных налогов между странами налогоплательщик доплатит всего лишь 540 €.

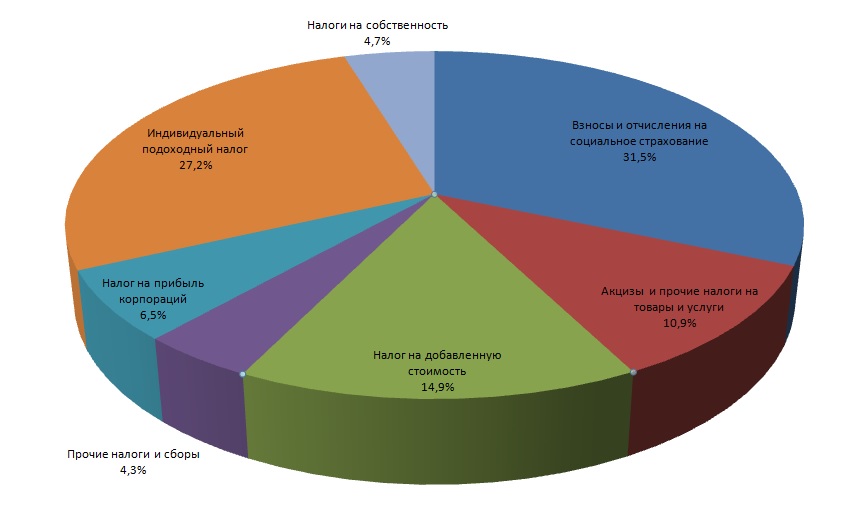

График распределения налогов (%)

Внимание! Если налоговый сбор выплачивается в РФ по упрощенной системе, то зачет его в другой стране невозможен.

Вернуться к оглавлениюНалог на прибыль с продажи недвижимости

Российский закон не разграничивает правила на продажу недвижимости внутри страны и за ее пределами. Не платить налог в России и не представлять декларацию можно только в случаях, если:

- Объект был приобретен ранее 1 января 2016 года и до продажи он находился в собственности более трех лет.

- Недвижимость приобретена после 1 января 2016 года и до момента продажи в собственности — пять и более лет. В случаях наследства, дарения, пожизненного содержания с иждивением срок собственности составляет три года и более.

Налог не платят, если недвижимость не использовалась в качестве источника получения прибыли.

Если собственник объекта не подходит под вышеперечисленные требования, он обязан представить налоговую декларацию в виде 3-НДФЛ до 30 апреля следующего года после продажи объекта. А до 15 июля оплатить налоговый сбор.

Больше информации об уплате налога при продажи квартиры Вы узнаете из видео, представленном ниже.

Налоги на прибыль от аренды и продажи могут засчитываться в РФ, согласно договору об устранении двойных налогов. Ставка для резидентов — 13 %.

Пример. Резидент России приобрел апартаменты в Испании за 400 тысяч евро, а в 2018 году продал — за 450 тысяч. Заработанные 50 000 € будут облагаться налогом (24 % в Испании, или 12 000 €). Период между приобретением и продажей объекта — более трех лет, значит, достаточно оплатить налог только в Испании.

Вернуться к оглавлениюСоглашение России и Германии

Правительства России и Германии более 20 лет назад подписали договор об устранении двойных налогов. Это наладило деловые взаимоотношения и снизило риск потери большей части доходов к минимуму.

Если налоговые сборы оплачиваются в ФРГ, то в России сокращается размер сбора. Происходит это следующим образом:

- Человек имеет доходы на территории Германии и там же платит налог.

- Соответствующие органы представляют эту информацию в Россию.

- Подоходный налог для резидентов в РФ — 13 %.

- Прибыль налогоплательщика умножается на 13 %, это и есть сумма сбора в России.

- Из суммы налога в Германии вычитается налоговый сбор в России, и получается разница, которую и должен оплатить налогоплательщик. Если разницы нет или налог в РФ меньше, чем в Германии, тогда платить российским налоговым службам ничего не нужно. Если больше, чем в ФРГ, то вносится разница.

Структура немецкой налоговой системы

Вернуться к оглавлениюДвойное налогообложение России и США

Договор об устранении двойного налогообложения между Россией и Америкой был заключен в 1992 году. Это было крайне необходимо, так как экономические взаимоотношения стремительно развивались. В России появилась масса американских организаций, как и российских в США.

Выплаты налогов одновременно в двух странах стали не только неудобными, но и отрицательно сказывались на финансовом состоянии компаний и физических лиц. Поэтому лучшим решением сохранить и развивать деловое сотрудничество двух стран стал подписанный договор об избежании двойных сборов.

Американская система налогообложения работает по следующему принципу: и резидент, и гражданин одинаково должны оплачивать налоги в IRS на доходы в любой точке мира.

Налоговые службы США активно контролируют деятельность иностранных организаций на своей территории. Любая махинация, уклонение от уплаты налогов может наказываться не только лишением лицензии и запретом на работу, но и огромными штрафами, уголовным преследованием.

Не платить налоговые сборы дважды вполне можно без нарушения закона:

- Резидент одной из стран, которые подписали соглашение об устранении двойных налогов, платит налог только одному государству.

- Если человек не является резидентом Америки и не собирается в ней жить, он может зарегистрировать организацию с ограниченной ответственностью. Регистрация компании осуществляется на территории США, но экономическая деятельность здесь проводиться не будет. Таким образом, платить налог в Америке не нужно.

- Если зарегистрировать организацию в офшоре, а деятельностью заниматься в США, можно обойти прямое налогообложение.

Как избежать двойного налогооблажения узнайте из видео, представленном ниже.

На сегодняшний день практически все экономически развитые страны уже подписали договор об избежании двойных налогов. Это позволяет развивать внешние торгово-экономические связи, снизить уровень мошенничества, тем самым приумножая свою прибыль.

Все, что вам нужно знать

Двойное налогообложение — это когда доход или прибыль облагаются налогом дважды. Обычно используется для ссылки, когда подоходный налог уплачивается дважды на корпоративном и личном уровне. 4 мин чтения

Двойное налогообложение: что это такое?

Двойное налогообложение — это когда доход или прибыль облагаются налогом дважды. Обычно он используется в отношении случаев, когда налог на прибыль уплачивается дважды. Это может произойти, когда прибыль облагается налогом на корпоративном уровне, а затем снова как доход на личном уровне.Хотя такая ситуация может показаться несправедливой, она возникает из-за того, что корпорация считается отдельным от своих акционеров юридическим лицом.

Некоторые утверждают, что двойное налогообложение необходимо, чтобы богатые люди не уклонялись от уплаты налогов, выплачивая заработную плату через дивиденды компании, полученные от владения акциями. Другие утверждают, что, поскольку уровень дохода корпораций в США составляет 39,1 процента, что является самым высоким показателем в развитом мире, двойное налогообложение сдерживает инвестиции и создает стимулы для корпораций финансировать инвестиции за счет займов.Многие страны, включая Эстонию и Австралию, интегрировали свой налоговый кодекс, чтобы избежать двойного налогообложения.

Почему важно двойное налогообложение?

Двойное налогообложение снижает прибыль бизнеса. Вам следует подумать о том, чтобы не допустить двойного налогообложения вашего дохода.

Причины рассмотреть возможность избежания двойного налогообложения

Двойного налогообложения часто избегают, чтобы максимизировать корпоративную и личную прибыль.

Двойное налогообложение, возможно, сокращает сбережения и инвестиции, побуждает предприятия избегать корпоративных структур и ставит долг перед собственным капиталом,

Причина двойного налогообложения

Одной из распространенных причин двойного налогообложения является то, что компании и их акционеры разные.Например, доход компании облагается налогом один раз, но когда акционеры получают дивиденды, этот доход снова облагается налогом. Хотя было бы разумно избегать двойного налогообложения, корпорации и их акционеры с меньшей вероятностью будут подвергаться аудиту, если корпорация соблюдает структуру двойного налогообложения.

Примеры

Один из способов избежать двойного налогообложения — не выплачивать дивиденды своим акционерам. Это сократит доход, получаемый вашими акционерами от вашей компании, но этот доход не будет облагаться двойным налогом.

Многие компании предпочитают работать только в странах, подписавших соглашения об избежании двойного налогообложения. Страны могут сделать это, не облагая налогом доход из другой страны, если этот доход уже облагался налогом. В таких ситуациях они также могут предлагать налоговые скидки.

Вы также можете избежать двойного налогообложения, если вы являетесь резидентом другой страны и проживаете в США. Доход, который вы получаете ниже определенного порога, не будет облагаться налогом.

Многие люди предлагали существенные налоговые реформы, чтобы избежать двойного налогообложения.Однако ни один из них не был принят.

Международного двойного налогообложения часто удается избежать, поскольку страна-основной налогоплательщик может освобождать доходы из иностранных источников от налогообложения. Во избежание двойного налогообложения было подписано множество международных налоговых соглашений. У ЕС есть такое соглашение со своими членами. Кипр имеет 45 договоров, касающихся двойного налогообложения. Германия даже предоставляет льготы иностранным гражданам, которые платят налоги с заработной платы в Германии. Индия подписала соглашения об освобождении от двойного налогообложения с 88 округами.Австралия и США заключили несколько договоров об избежании двойного налогообложения.

Общие ошибки

Если вы жили и работали в двух разных штатах в течение одного года, вы можете случайно подвергнуться двойному налогообложению. Внимательно отслеживайте, сколько денег вы зарабатываете в каждом штате в течение каждого месяца в году. Сообщайте эти суммы в различные налоговые органы штата при подаче налоговой декларации.

Часто задаваемые вопросы

Как я могу избежать двойного налогообложения?

Есть несколько простых способов избежать двойного налогообложения:

Дивиденды акционерам не выплачиваются.Если вы платите акции сотрудникам, увеличьте им зарплату, чтобы компенсировать им отсутствие дивидендов.

Возьми зарплату. Это может привести к увеличению личного дохода, но, по крайней мере, зарплата вычитается в корпорацию. Это приведет к снижению налогов в целом.

Тщательно отслеживайте доходы, полученные в разных штатах и странах. Сообщите об этом точно и в соответствующий налоговый орган.

Добавьте членов семьи в платежную ведомость.Если вы исчерпали разумную зарплату, вы можете добавить членов семьи. Это обычно называется разделением доходов. Вы можете сделать это, только если они законные сотрудники.

Определите, в каких странах вы ведете бизнес и есть ли у них налоговые соглашения, позволяющие избежать двойного налогообложения.

Сдача оборудования в аренду компании является широко распространенной практикой и законным способом перевода денег с ограниченным налоговым бременем.

Если вы решите выплачивать дивиденды, подумайте о том, чтобы стать корпорацией S с IRS, а не корпорацией C. Корпорации S не платят федеральные налоги. Вместо этого налоги взимаются только с выплаченных дивидендов. Вы также можете рассмотреть возможность создания в качестве LLC.

Шаги к файлу

Вы либо избегаете двойного налогообложения, либо случайно подвергаетесь двойному налогообложению, когда обычно ежегодно подаете налоговую декларацию. Чтобы избежать двойного налогообложения, ведите тщательный учет штатов и стран, в которых ваш бизнес работает и зарабатывает деньги.Вы также можете подумать о том, чтобы не выплачивать дивиденды своим акционерам.

Чтобы избежать двойного налогообложения, обратитесь к торговой площадке UpCounsel. UpCounsel тщательно проверяет своих юристов, чтобы выбрать 5% наиболее квалифицированных из ведущих юридических вузов. Его юристы имеют в среднем 14-летний опыт работы и предоставляют юридические услуги ведущим компаниям, таким как Google и Menlo Ventures.

.Кипрских договоров об избежании двойного налогообложения | P. Constantinou & Co ltd

Кипр имеет обширную сеть договоров (соглашений об избежании двойного налогообложения) с более чем 60 странами

В следующих таблицах показаны ставки удерживаемого налога, вычитаемого из дохода, со странами, подписавшими соглашение об избежании двойного налогообложения с Кипром.

Если у вас есть какие-либо вопросы о соглашениях об избежании двойного налогообложения на Кипре, не стесняйтесь обращаться к нам>

КИПРСКИЕ ДОГОВОРЫ О ДВОЙНОМ НАЛОГОВАНИИ — ОБНОВЛЕНО, МАЙ 2019 | |||||||||

Выплачено с Кипра | Выплачено на Кипр | ||||||||

| Дивиденды | Проценты | Роялти | дивиденды | проценты | роялти | ||||

| % | % | % | % | % | % | ||||

| страны, не являющиеся участниками договора | 0 | 0 | 0 * | ||||||

| Андорра (31) | 0 | 0 | 0 | Андорра | 0 | 0 | 0 | ||

| Армения | 0 (32) | 5 (33) | 5 | Армения | 0 (32) | 5 (33) | 5 | ||

| Австрия | 10 | 0 | 0 | Австрия | 10 | 0 | 0 | ||

| Бахрейн | 0 | 0 | 0 | Бахрейн | 0 | 0 | 0 | ||

| Барбадос | 0 | 0 | 0 | Барбадос | 0 | 0 | 0 | ||

| Беларусь | 5 (4) | 5 | 5 | Беларусь | 5 (4) | 5 | 5 | ||

| Бельгия | 10 (1) | 10 (16) | 0 | Бельгия | 10 (1) | 10 | 0 | ||

| Болгария | 5 (19) | 7 (25) | 10 (20) | Болгария | 5 (19) | 7 (25) | 10 | ||

| Канада | 15 | 15 (8) | 10 (11) | Канада | 15 | 15 (8) | 10 (11) | ||

| Китай | 10 | 10 | 10 | Китай | 10 | 10 | 10 | ||

| Чешская Республика | 0 (30) | 0 | 10 | Чешская Республика | 0 (30) | 0 | 10 | ||

| Дания | 0 (34) | 0 | 0 | Дания | 0 (34) | 0 | 0 | ||

| Египет | 15 | 15 | 10 | Египет | 15 | 15 | 10 | ||

| Эфиопия | 5 | 5 | 5 | Эфиопия | 5 | 5 | 5 | ||

| Эстония | 0 | 0 | 0 | Эстония | 0 | 0 | 0 | ||

| Финляндия | 5 (37) | 0 | 0 | Финляндия | 5 (37) | 0 | 0 | ||

| Франция | 10 (7) | 10 (9) | 0 (26) | Франция | 10 (7) | 10 (9) | 0 (26) | ||

| Грузия | 0 | 0 | 0 | Грузия | 0 | 0 | 0 | ||

| Германия | 5 (2) | 0 | 0 | Германия | 5 (2) | 0 | 0 | ||

| Греция | 25 | 10 | 0 (12) | Греция | 25 | 10 | 0 (12) | ||

| Гернси | 0 | 0 | 0 | Гернси | 0 | 0 | 0 | ||

| Венгрия | 5 (1) | 10 (8) | 0 | Венгрия | 0 | 10 (8) | 0 | ||

| Исландия | 5 (39) | 0 | 5 | Исландия | 5 (39) | 0 | 5 | ||

| Индия | 10 | 10 (8) | 10 | Индия | 10 | 10 (8) | 10 | ||

| Иран | 5 (19) | 5 | 6 | Иран | 5 (19) | 5 | 6 | ||

| Ирландия | 0 | 0 | 0 (12) | Ирландия | 0 | 0 | 0 (12) | ||

| Италия | 15 | 10 | 0 | Италия | 0 | 10 | 0 | ||

| Джерси | 0 | 0 | 0 | Джерси | 0 | 0 | 0 | ||

| Кувейт | 10 | 10 (8) | 5 (14) | Кувейт | 10 | 10 (8) | 5 (14) | ||

| Кыргызстан (27) | 0 | 0 | 0 | Кыргызстан (27) | 0 | 0 | 0 | ||

| Латвия | 0 (42) | 0 (42) | 0 (43) | Латвия | 0 (42) | 0 (42) | 0 (43) | ||

| Ливан | 5 | 5 (16) | 0 | Ливан | 5 | 5 (16) | 0 | ||

| Литва | 0 (40) | 0 | 5 | Литва | 0 (40) | 0 | 5 | ||

| Люксембург | 0 (35) | 0 | 0 | Люксембург | 0 (35) | 0 | 0 | ||

| Мальта | 0 (22) | 10 (8) | 10 | Мальта | 15 | 10 (8) | 10 | ||

| Маврикий | 0 | 0 | 0 | Маврикий | 0 | 0 | 0 | ||

| Молдова | 5 (19) | 5 | 5 | Молдова | 5 (19) | 5 | 5 | ||

| Черногория (28) | 10 | 10 | 10 | Черногория (28) | 10 | 10 | 10 | ||

| Норвегия | 0 (3) | 0 | 0 | Норвегия | 0 | 0 | 0 | ||

| Польша | 0 (36) | 5 (8) | 5 | Польша | 0 (36) | 5 (8) | 5 | ||

| Португалия | 10 | 10 | 10 | Португалия | 10 | 10 | 10 | ||

| Катар | 0 | 0 | 5 | Катар | 0 | 0 | 5 | ||

| Румыния | 10 | 10 (8) | 5 (14) | Румыния | 10 | 10 (8) | 5 (14) | ||

| Россия | 5 (6A) | 0 | 0 | Россия | 15 (6Б) | 15 (6C) | 0 | ||

| Сан-Марино | 0 | 0 | 0 | Сан-Марино | 0 | 0 | 0 | ||

| Саудовская Аравия (31) | 0 (44) | 0 | 5 (45) | Саудовская Аравия (31) | 0 (44) | 0 | 5 (45) | ||

| Сербия (28) | 10 | 10 | 10 | Сербия (28) | 10 | 10 | 10 | ||

| Сейшельские острова | 0 | 0 | 5 | Сейшельские острова | 0 | 0 | 5 | ||

| Сингапур | 0 | 10 (23) | 10 | Сингапур | 0 | 10 (23) | 10 | ||

| Словакия (29) | 10 | 10 (8) | 5 (14) | Словакия (29) | 10 | 10 (8) | 5 (14) | ||

| Словения | 5 | 5 (33) | 5 | Словения | 5 | 5 (33) | 5 | ||

| Южная Африка | 10 (41) | 0 | 0 | Южная Африка | 10 (41) | 0 | 0 | ||

| Испания | 0 (35) | 0 | 0 | Испания | 0 | 0 | 0 | ||

| Швеция | 5 (1) | 10 (8) | 0 | Швеция | 5 (1) | 10 (8) | 0 | ||

| Швейцария | 0 (38) | 0 | 0 | Швейцария | 0 (38) | 0 | 0 | ||

| Сирия | 0 (1) | 10 (8) | 15 (13) | Сирия | 0 (1) | 10 (8) | 15 (13) | ||

| Таджикистан (27) | 0 | 0 | 0 | Таджикистан (27) | 0 | 0 | 0 | ||

| Таиланд | 10 | 15 (17) | 5 (18) | Таиланд | 10 | 15 (17) | 5 (18) | ||

| Украина | 5 (21) | 5 | 5 (15) | Украина | 5 (21) | 5 | 5 (15) | ||

| Объединенные Арабские Эмираты | 0 | 0 | 0 | Объединенные Арабские Эмираты | 0 | 0 | 0 | ||

| Соединенное Королевство (26) | 0 (24) | 0 | 0 | Великобритания (26) | 0 | 10 | 0 (26) | ||

| США | 5 (5) | 10 (10) | 0 | США | 0 | 10 (10) | 0 | ||

| Узбекистан (27) | 0 | 0 | 0 | Узбекистан (27) | 0 | 0 | 0 | ||

Примечания:

* 10% в случае лицензионных платежей, предоставленных для использования на территории Республики.5% на права на фильмы и телевидение.

(1) 15%, если получено компанией, контролирующей менее 25% голосов.

(2) 5%, если получено компанией, контролирующей более или равную 10% капитала. 15% во всех остальных случаях.

(3) 0%, если бенефициарным владельцем является компания (кроме партнерства), которая напрямую владеет не менее 10% капитала компании, выплачивающей дивиденды. 15% во всех остальных случаях.

(4) 5%, если сумма, инвестированная бенефициарным владельцем, превышает 200 000 евро, независимо от процента приобретенных прав голоса.10% взимается при получении держателем не менее 25% уставного капитала компании-плательщика. В противном случае ставка составляет 15%.

(5) 5%, если получено компанией, контролирующей не менее 10% голосующих акций. 15% во всех остальных случаях.

(6A) 10% при получении компанией, инвестировавшей менее 100 000 евро.

(6B) 5% WHT, если получатель / бенефициарный владелец дивидендов является регулируемой организацией, такой как пенсионный фонд или страховая компания, компания, акции которой котируются на зарегистрированной фондовой бирже, правительство, политическое подразделение или местный орган власти, Центральный банк (вступил в силу с 01.01.21).

(6C) 0% WHT, если бенефициарным владельцем является страховая компания или пенсионный фонд, правительство, политическое подразделение или местный орган власти, Центральный банк или банковское учреждение. 0% WHT в отношении процентов, полученных по следующим котируемым облигациям — корпоративным облигациям, государственным облигациям и еврооблигациям.

(7) 10%, если получено компанией, контролирующей более или равную 10% капитала. 15% во всех остальных случаях.

(8) 0%, если выплачивается правительству другого государства.

(9) 0%, если выплачивается Правительству другого Государства или в связи с продажей в кредит любого промышленного, коммерческого или научного оборудования или любых товаров одним предприятием другому или в связи с любой формой ссуды, предоставленной банком или гарантируется правительством или другой правительственной организацией.

(10) 0% при выплате правительству другого государства, банку или финансовому учреждению или в отношении долговых обязательств, возникающих в связи с продажей собственности или предоставлением услуг.

(11) 0% на литературные, драматические, музыкальные или художественные произведения, за исключением фильмов, используемых для телевизионных программ.

(12) 5% на роялти за фильмы (кроме фильмов, показываемых по телевидению).

(13) 10% на литературные, музыкальные, художественные работы, фильмы и роялти.

(14) 0% на литературные, художественные или научные работы, включая фильмы.

(15) 5% на выплаты роялти в отношении любого авторского права на научную работу, любой патент, товарный знак, секретную формулу, процесс или информацию, касающуюся промышленного, коммерческого или научного опыта.10% во всех остальных случаях.

(16) 0%, если выплачивается Правительству другого государства, политическому подразделению или местному органу власти, Национальному банку или любому учреждению, капитал которого полностью принадлежит государству, политическому подразделению, местному органу власти или форма процентного дохода по банковским депозитам.

(17) 10% на проценты, полученные финансовыми учреждениями, на проценты, выплачиваемые в связи с промышленным, коммерческим, научным оборудованием или продажей товаров между двумя компаниями.

(18) 10% на право использования промышленного, коммерческого или научного оборудования или для информации, касающейся промышленного, коммерческого или научного опыта, и 15% на патенты, торговые марки, образцы, модели, планы, секретные формулы или процессы.

(19) 5%, если дивиденды получают компания, напрямую владеющая не менее 25% капитала компании, выплачивающей раздел. 10% во всех остальных случаях.

(20) Эта ставка не применяется, если 25% или более капитала кипрского резидента прямо или косвенно принадлежит болгарскому резиденту, выплачивающему роялти, а кипрская компания платит меньше, чем обычная ставка налога.

(21) 5% применяется, если дивиденды получают компания, владеющая не менее 20% капитала компании, выплачивающей дивиденды, и инвестировавшая в приобретение акций или других прав компании, выплачивающей дивиденды, не менее € 100 000. 15% во всех остальных случаях.

(22) Соглашение предусматривает, что налог на общую сумму дивидендов не должен превышать налога на прибыль, из которой выплачиваются дивиденды.

(23) 7% при выплате в банк или аналогичное финансовое учреждение.0% при выплате государству.

(24) 15%, если дивиденды выплачиваются из дохода, полученного от недвижимого имущества определенными инвестиционными организациями.

(25) 0%, если выплачивается или гарантируется Правительством, государственным органом, Центральным банком.

(26) Новый договор, подписанный 22 марта 2018 г., вступивший в силу 1 января 2019 г., в отношении удержания налогов.

(27) Договор между Республикой Кипр и Объединенной Советской Социалистической Республикой продолжает действовать.

(28) Договор между Республикой Кипр и Социалистической Федеративной Республикой Югославией остается в силе.

(29) По-прежнему действует договор между Республикой Кипр и Чехословацкой Социалистической Республикой.

(30) 0%, если бенефициарным владельцем является компания (кроме партнерства), которая напрямую владеет не менее 10% капитала компании, выплачивающей дивиденды, если такое участие находится в собственности в течение непрерывного периода не менее одного года . 5% во всех остальных случаях.

(31) Договор был подписан, но не вступил в силу до даты публикации данного руководства.

(32) 5%, если бенефициарный собственник инвестировал в капитал компании менее 150 евро, эквивалентной сумме.000 на момент вложения.

(33) 0%, если выплачивается правительству, местным органам власти или Центральному банку.

(34) 0%, если бенефициарным владельцем является компания (кроме партнерства), которая напрямую владеет не менее 10% капитала компании, выплачивающей дивиденды, если такое участие находится в собственности в течение непрерывного периода не менее 12 месяцы.

0%, если бенефициарным владельцем является другое Договаривающееся Государство или Центральный банк этого другого Государства, или любое национальное агентство, или

Любое другое учреждение (включая финансовое учреждение), принадлежащее или контролируемое Правительством этого другого Государства.

0%, если бенефициарным владельцем является пенсионный фонд или другое аналогичное учреждение, обеспечивающее пенсионные схемы, в которых могут участвовать физические лица для обеспечения пенсионных выплат, если такой пенсионный фонд или другое аналогичное учреждение учреждено, признано для целей налогообложения и контролируется в соответствии с законы этого другого государства. 15% во всех остальных случаях.

(35) 0%, если дивиденды получают компания (кроме партнерства), владеющая не менее 10% капитала компании, выплачивающей дивиденды.5% во всех остальных случаях.

(36) 0%, если бенефициарным владельцем является компания (кроме партнерства), которая напрямую владеет не менее 10% капитала компании, выплачивающей дивиденды, если такое участие находится в собственности в течение непрерывного периода не менее 24 месяцы. 5% во всех остальных случаях.

(37) 5%, если дивиденды получают компания (кроме партнерства), которая напрямую контролирует не менее 10% голосующих акций в компании, выплачивающей дивиденды. 15% во всех остальных случаях.

(38) 0%, если бенефициарным владельцем является:

(i) компания (кроме товарищества), капитал которой полностью или частично разделен на акции и которая напрямую владеет не менее 10% капитала компании, выплачивающей дивиденды за непрерывный период не менее одного года.

(ii) пенсионный фонд или другое подобное учреждение, признанное таковым для целей налогообложения, или

(iii) Правительство, политическое подразделение, местный орган власти или центральный банк одного из двух договаривающихся государств.15% во всех остальных случаях.

(39) 5%, если бенефициарным владельцем является компания (кроме партнерства), которая напрямую владеет не менее 10% капитала компании, выплачивающей дивиденды. 10% во всех остальных случаях.

(40) 0%, если бенефициарным владельцем является компания (кроме партнерства), которая напрямую владеет не менее 10% капитала компании, выплачивающей дивиденды. 5% во всех остальных случаях.

(41) 5%, если дивиденды получают компания, владеющая не менее 10% капитала компании, выплачивающей дивиденды.10% во всех остальных случаях.

(42) 0%, если бенефициарным владельцем является компания (кроме партнерства). 10% во всех остальных случаях.

(43) 0%, если бенефициарным владельцем является компания (кроме партнерства). 5% во всех остальных случаях.

(44) 0%, если бенефициарным владельцем является компания, которая прямо или косвенно владеет не менее 25% капитала компании, выплачивающей дивиденды. 5% во всех остальных случаях.

(45) 5% от роялти за использование или право на использование промышленного, коммерческого или научного оборудования.8% во всех остальных случаях.

.

Соглашение об избежании двойного налогообложения между Италией и США

Италия подписала свое первое соглашение об избежании двойного налогообложения с США в 1984 году. Соглашение было заменено в 1999 году новым, получившим название Соглашение о подоходном налоге между США и Италией . Италия сделала значительные исключения в отношении налоговых ставок страны-источника , чтобы получить частичный иностранный налоговый кредит , что привело к лучшему экономическому сотрудничеству между двумя странами.Соглашение теперь следует модели Организации экономического сотрудничества и развития.

Среди положений нового соглашения об избежании двойного налогообложения между Италией и США мы упоминаем следующее: отмена освобождения от налогов в обеих странах, новые правила, касающиеся системы налогообложения , применимые к пенсиям, и новые Регламент арбитража в Италии и в США . Наша команда итальянских юристов может помочь иностранным инвесторам предоставить дополнительную информацию о налоговых ставках , применяемых в рамках этого соглашения . Иностранные бизнесмены также могут положиться на наших юристов для получения исчерпывающих консультаций по системе налогообложения , доступной в этой стране.

Налогообложение в соответствии с новым соглашением об избежании двойного налогообложения между Италией и США

Большинство изменений, внесенных в новое соглашение , касается налогообложения пассивного дохода, коммерческой прибыли, прибыли и налогообложения филиалов офисы в Италия и США .Наиболее значительные изменения были внесены в систему налогообложения дивидендов, процентов и роялти , которые теперь облагаются налогом у источника .

Новые налоговые ставки для дивидендов составляют: в большинстве случаев 15%, 10%, если получателем является корпорация, владеющая не менее 10% голосующих акций в США или итальянской компании , выплачивающей дивиденды и 5 %, если бенефициарным владельцем является корпорация, владеющая 50% голосующих акций.

Для того, чтобы иметь право на снижение ставок, бенефициарный владелец должен владеть акциями компании , выплачивающей дивиденды , в течение как минимум одного года.Новая ставка налога для налогообложения процентов была снижена с 15% до 10%, но также были введены новые льготы.