Составить бухгалтерскую проводку: Бухгалтерские проводки для начинающих: как составить правильно, примеры

Правила составления бухгалтерской проводки — Контур.НДС+

Владлена Владлена Вопрос-ответ

Далее в тексте статьи разъясняется суть процесса проведения бухгалтерской проводки. Понимание структуры позволит сотрудникам бухгалтерии избегать ошибок.

Содержание

- Какой раньше был порядок ведения учёта?

- Тонкости и нюансы ведения современного бухучёта

- Важное для начинающего бухгалтера

- Как не ошибиться при составлении бухгалтерской проводки?

- Составление бухгалтерской проводки проходит в несколько действий:

- Важное правило для самоконтроля:

- Информация, которую сотрудник бухгалтерии может почерпнуть из бухгалтерской проводки

Какой раньше был порядок ведения учёта?

Раньше весь учёт вёлся в табличной форме. При этом следовало учитывать несколько нюансов:

- все поступления учитывались в левой части таблицы

- все расходы — в правой части

- обязательным было соблюдение принципа, что «если где-то прибыло, значит, где-то убыло»

С течением времени поступления были переименованы в дебет, а расходы — в кредит. При этом следует помнить о том, как именно переводятся эти слова с латыни. Дебет — «он должен», а кредит — «он верит». Бухгалтерская проводка представляет собой перевод стоимости с одного счёта на другой.

При этом следует помнить о том, как именно переводятся эти слова с латыни. Дебет — «он должен», а кредит — «он верит». Бухгалтерская проводка представляет собой перевод стоимости с одного счёта на другой.

Позднее для простоты понимания и удобства сотрудников бухгалтерии данная запись была трансформирована в одну строку: «Дебет счёта А — Кредит счёта Б». Такая запись сейчас называется корреспонденцией счетов или бухгалтерской проводкой. С целью ещё большего упрощения, стали писать «Д» и «К», то есть Д — дебет, а К — кредит, соответственно.

Так как при создании проводки работа ведётся с двумя счетами, часто используют словосочетание «двойная запись», заменяя им слово «проводка». Чаще всего такая операция формируется по дебету одного и кредиту другого счёта, при этом на них фиксируется одна и та же сумма.

Тонкости и нюансы ведения современного бухучёта

Существует много счётов учёта (нумерация от 01 до 99), но при этом бывают:

«Пропуски» — отдельные номера счетов в современности не используются, при этом они никак не поименованы. Каждому бухгалтеру знать все счета сразу и наизусть совершенно необязательно, но лучше всего держать под рукой План счетов бухгалтерского учёта и инструкцию по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н).

Каждому бухгалтеру знать все счета сразу и наизусть совершенно необязательно, но лучше всего держать под рукой План счетов бухгалтерского учёта и инструкцию по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н).

Забалансовые счета, или их ещё называют записями, в формировании которых используется один счёт. Эти счета тоже есть в Плане счетов. Они отличаются тем, что для них нехарактерна двойная запись. Следует помнить, что при ведении забалансового счёта, проводка составляется исключительно по дебету или исключительно по кредиту.

Важное для начинающего бухгалтера

Так называемая бухгалтерская проводка представляет собой своего рода способ регистрации различных хозяйственных операций. При чём регистрация проводится одновременно на двух абсолютно разных, но при этом экономически взаимосвязанных счетах бухгалтерского учёта. При этом следует помнить, что суммы в проводке всегда равны, независимо от того выполняется проводка в бумажном журнале или в электронной базе данных.

Как не ошибиться при составлении бухгалтерской проводки?

Каждый сотрудник бухгалтерии, столкнувшийся с необходимостью составления бухгалтерской проводки, использует тот или иной метод: можно найти аналогичные или типовые проводки или получить консультацию специалиста, а можно строить проводки самостоятельно.

Составление бухгалтерской проводки проходит в несколько действий:

- Определение экономического содержания объекта — благодаря содержанию можно выявить хозяйственный факт, который был зафиксирован в первичных документах, а также объекты бухгалтерского учёта, затронутые им.

- Признание объект учёта — на этом этапе происходит выявление корреспонденции счетов, а также определяется какой именно счёт затрагивается по дебету, а какой — по кредиту.

- Техническое отражение объекта учёта на соответствующих счетах бухгалтерского учёта по дебету и по кредиту — это и есть составление бухгалтерской проводки.

Теоретически можно сказать, что бухгалтерская проводка представляет собой решение сотрудника бухгалтерии:

- какие счета будут использованы в учёте

- будет использован активный или пассивный счёт

- каким именно будет направление движения, т.е. где будет дебет, т.е. увеличение активов компании, а где — кредит

Важное правило для самоконтроля:

- Остаток по кредиту никогда не может находиться на активном счёте, а остаток по дебету – на пассивном.

- Остатки по дебету или кредиту могут находиться только на активно-пассивных счетах которые:

- находятся в активе баланса, при условии, что у них в этот момент имеется дебетовый остаток

- находятся в пассиве баланса, когда на них находится кредитовый остаток

Информация, которую сотрудник бухгалтерии может почерпнуть из бухгалтерской проводки

Например, сотрудник бухгалтерии сможет понять по бухгалтерской проводке — на какую сумму поступили материалы от поставщика или какая сумма была оплачена покупателем.

Абсолютно каждая бухгалтерская проводка заключает в себе информацию о свершившемся факте хозяйственной жизни фирмы.

Читайте также Уменьшение патента на страховые взносы в 2021 году

Бухгалтерский учет

Владлена Владлена

Новости бухгалтерского учёта на 2023 год: объединение ФСС и ПФР, единый налоговый платёж и единый налоговый счёт, переход на АУСН, ФСБУ, вступающие в силу с 2023 года, машиночитаемая доверенность и не только.

Подробнее

Владлена Владлена

Роскомнадзор утвердил новый бланк уведомления о намерении осуществлять обработку персональных данных. Различия старой и новой форм уведомления об обработке персональных данных. Способы подачи уведомления в РКН.

Подробнее

Владлена Владлена

Новое для работодателей в новом году: в 2023 году появятся новые бланки СТД‑СФР и СТД‑Р. Туда вносятся сведения о трудовой деятельности работников. Изменения связаны, в том числе, с образованием единого Социального фонда.

Подробнее

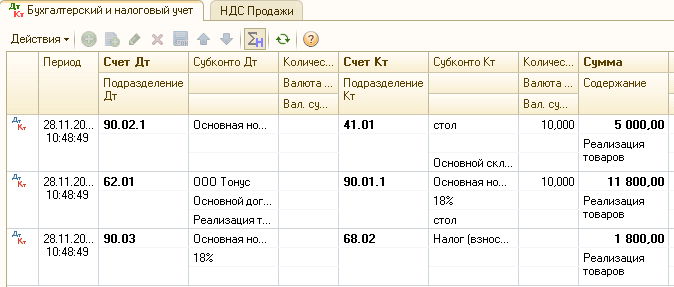

3. Двойная запись. Бухгалтерские проводки и их виды

Хозяйственные операции на бухгалтерских счетах записываются путем применения способа двойной записи.

Двойная запись — это отражение хозяйственных операций на дебете одного и на кредите другого счета на одну и туже сумму. Двойная запись обусловлена экономической сущностью хозяйственных операций, вызывающих изменения в объектах бухгалтерского учета.

Двойная запись:

1) отражает изменения в составе хозяйственных средств или их источниках или одновременно в составе средств и их источниках в процессе совершения хозяйственных операций (по дебету одних и кредиту других взаимосвязанных счетов) равной сумме;

2) обеспечивает контроль движения хозяйственных средств и источниками их образования;

3) дает возможность определить источник поступления и направление использования;

4) позволяет проконтролировать экономическое содержание операций и их правомерность, а также отражение в балансе;

5) позволяет выявить

ошибки в счетных записях.

С методом двойной записи связаны такие понятия, как «корреспонденция счетов» и «бухгалтерская проводка».

Взаимосвязь счетов бухгалтерского учета называется корреспонденцией счетов, а счета – корреспондирующимися.

Для ведения учета необходимо правильно определить счета, затрагиваемые данной операцией. Процедура отражения на счетах суммы произведенной операции называется

Любая бухгалтерская проводка составляется на основании оправдательного первичного документа, если нет, то составляются бухгалтерская справки, расчеты.

Порядок осуществления двойной записи:

1) Определить какие два изменения содержит каждая хозяйственная операция;

2) Определить корреспондирующиеся в данной хозяйственной операции бухгалтерские счета;

3) Определить, пользуясь правилами записи хозяйственных операций, какой счет будет кредитоваться, а какой – дебетоваться;

4) Составить

бухгалтерскую проводку.

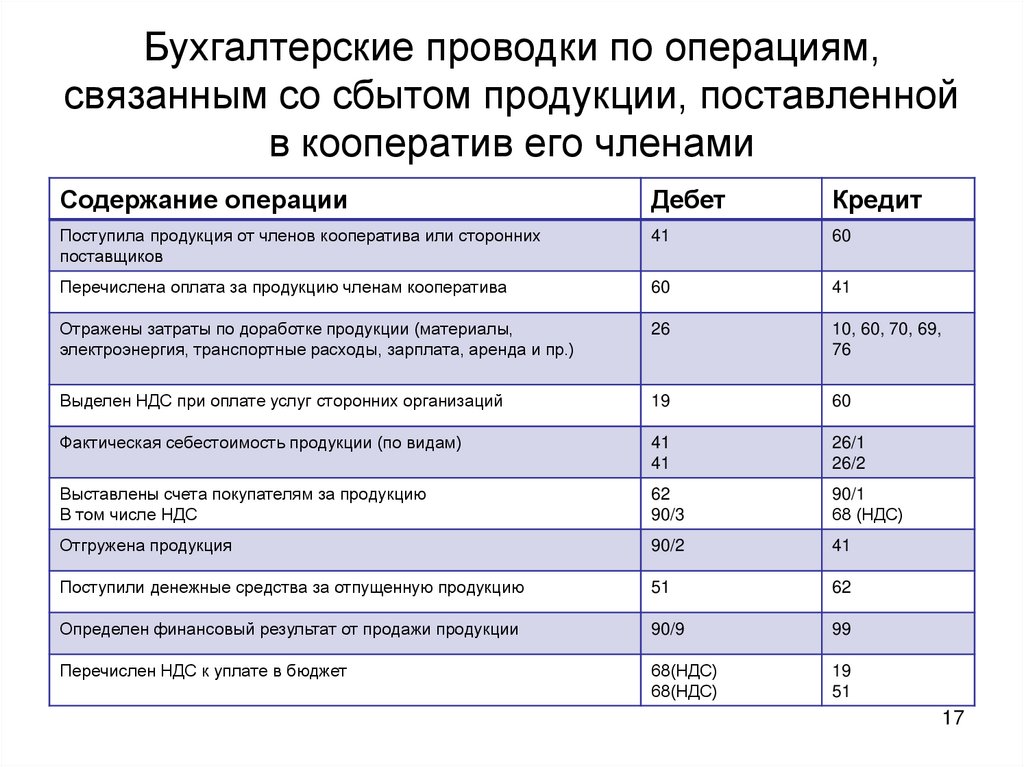

Бухгалтерские проводки бывают:

1) Простые — на основании 1 документа хозяйственная операция отражается только на 2 счетах: дебете одного и кредите другого.

Пример: С расчетного счета поступили деньги в кассу.

Касса (50) – А +

Расчетные счета (51) – А —

Дт 50 «Касса» Кт 51 «Расчетные счета»;

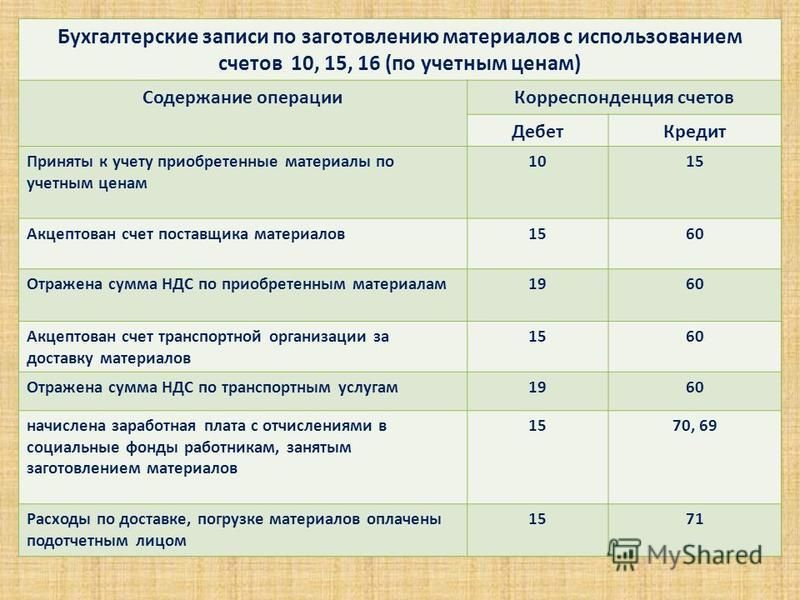

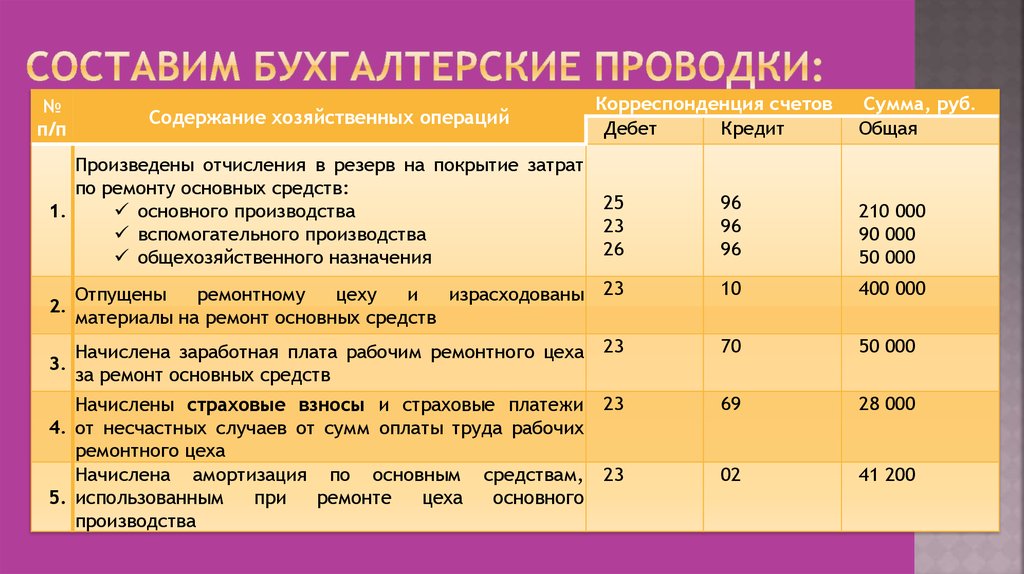

2) Сложные – на основании 1 документа несколько счетов дебетуется и один кредитуется или один дебетуется и несколько кредитуется.

Пример: Получены материалы от поставщиков.

Материалы (10) – А +

Налог на добавленную стоимость по приобретенным ценностям (19) – А +

Расчеты с поставщиками и подрядчиками (60) – П +

Дт 10 «Материалы»,

19 «Налог на добавленную стоимость по

приобретенным ценностям» Кт 60 «Расчеты

с поставщиками и подрядчиками».

Несколько счетов одновременно дебетоваться и кредитоваться не могут. В этом случае составляются отдельные простые проводки;

3) Реальные — составляются по действительно совершенным хозяйственным операциям на основании первичных документов. Они могут быть простые и сложные;

4) Условные — составляются как результат методологии учета в основном при закрытии счетов на основании бухгалтерских справок, расчетов.

Пример: Закрывается счет 90 «Продажи», получена прибыль.

Продажи (90) – П –

Прибыли и убытки (99) – П +

Дт 90 «Продажи» Кт 99 «Прибыли и убытки».

Если получен убыток: Дт 99 «Прибыли и убытки» Кт 90 «Продажи»;

5) Уточняющие (исправительные) – они бывают:

а) дополнительные — составляются как обычные, просты проводки;

б)

сторнировочные – они составляются красным цветом или

со знаком «-», ее сумма при подсчете

итогов вычитается.

Что это такое и как это работает

Оглавление

Содержание

Что такое расчетный счет?

Как работает расчетный счет

Запись транзакций на счете выдачи

Часто задаваемые вопросы

Суть

От

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем редакционная политика

Обновлено 24 июля 2022 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет финансового контроля

Факт проверен

Ариэль Кураж

Факт проверен Ариэль Кураж

Полная биография

Ариэль Кураж — опытный редактор, исследователь и специалист по проверке фактов. Она выполняла работу по редактированию и проверке фактов для нескольких ведущих финансовых изданий, включая The Motley Fool и Passport to Wall Street.

Узнайте о нашем редакционная политика

Инвестопедия / Сяоцзе Лю

Что такое расчетный счет?

Расчетный счет — это учетная запись, которая ведется для отслеживания денег и других активов, изъятых из бизнеса его владельцами. Расчетный счет используется в основном для предприятий, которые облагаются налогом как индивидуальные предприниматели или товарищества. Выходы владельцев из предприятий, которые облагаются налогом как отдельные юридические лица, должны учитываться, как правило, либо как компенсация, либо как дивиденды.

Выходы владельцев из предприятий, которые облагаются налогом как отдельные юридические лица, должны учитываться, как правило, либо как компенсация, либо как дивиденды.

Key Takeaways

- Расчетный счет — это бухгалтерская книга, в которой отслеживаются деньги и другие активы, выведенные из бизнеса, обычно индивидуального владения или товарищества, его владельцем (владельцами).

- Расчетный счет действует как контрсчет по отношению к собственному капиталу владельца бизнеса; запись, которая дебетует расчетный счет, будет иметь компенсирующий кредит на денежный счет в той же сумме.

- Расчетные счета работают из года в год: счет закрывается в конце каждого года, а остаток переводится на собственный счет владельца, а затем восстанавливается в новом году.

Как работает расчетный счет

Розыгрыш владельца происходит, когда владелец некорпоративного бизнеса, такого как индивидуальное предприятие, товарищество или компания с ограниченной ответственностью (LLC), берет актив, такой как деньги, от своего бизнеса для личного использования. Владельцы таких предприятий могут свободно снимать деньги со своих коммерческих банковских счетов и вносить их на свои личные счета для оплаты личных расходов по своему усмотрению — при условии, конечно, что они играют по правилам.

Владельцы таких предприятий могут свободно снимать деньги со своих коммерческих банковских счетов и вносить их на свои личные счета для оплаты личных расходов по своему усмотрению — при условии, конечно, что они играют по правилам.

Расчетный счет охватывает все активы, а не только наличные деньги. Например, это означает, что оборудование, изъятое из бизнеса для личного пользования владельца, также будет считаться заимствованием.

Расчетный счет является контрсчетом по отношению к собственному капиталу. Дебетовое сальдо счета заимствования противоречит ожидаемому кредитовому сальдо счета собственного капитала владельца, поскольку снятие средств владельцем представляет собой уменьшение капитала владельца в бизнесе.

В соответствии с двойной бухгалтерией каждая запись в журнале требует как дебета, так и кредита. Поскольку для снятия наличных требуется кредит на кассовом счете, запись, которая дебетует счет выдачи, будет иметь компенсирующий кредит на кассовый счет на ту же сумму.

Поскольку счет заимствования отслеживает выплаты владельцам в данном году, он должен быть закрыт в конце года с кредитом (представляющим общую снятую сумму), а остаток переводится на счет собственного капитала основного владельца с дебетом. Затем счет для получения средств снова открывается и снова используется в следующем году для отслеживания распределений.

Поскольку налоги на снятие средств уплачиваются отдельными партнерами, налоговые последствия для бизнеса, связанного со снятыми средствами, отсутствуют.

При создании расписания из счета выдачи отображаются сведения и сводка о распределениях, сделанных каждому деловому партнеру. Соответствующие окончательные распределения могут быть произведены в конце года, гарантируя, что каждый партнер получит правильную долю прибыли компании в соответствии с соглашением о партнерстве.

Поскольку расчетный счет не является расходом, он не отображается в отчете о прибылях и убытках предприятия.

Запись транзакций на счете выдачи

Бухгалтерская проводка по счету выдачи состоит из дебета счета выдачи и кредита счета кассы. Бухгалтерская запись, закрывающая расчетный счет индивидуального предпринимателя, включает дебет на счет операций с капиталом владельца и кредит на расчетный счет.

Бухгалтерская запись, закрывающая расчетный счет индивидуального предпринимателя, включает дебет на счет операций с капиталом владельца и кредит на расчетный счет.

Например, в конце отчетного года на счете выдачи средств Евы Смит накопился дебетовый остаток в размере 24 000 долларов. Ева снимала 2000 долларов в месяц на личные нужды, записывая каждую транзакцию как дебет на свой расчетный счет и кредит на ее денежный счет. Для записи в журнале, закрывающей счет получения средств, требуется кредит на счет получения средств Евы в размере 24 000 долларов США и дебет в размере 24 000 долларов США на ее счет операций с капиталом.

Что такое ввод счета заимствований?

Бухгалтерская запись, как правило, представляет собой дебет по счету выдачи и кредит по счету наличных или любого другого актива, который снимается.

Является ли расчетный счет активом?

Расчетный счет представляет собой уменьшение активов предприятия, поскольку рассматриваемые активы изымаются и передаются владельцу для личного пользования.

Владелец несет расходы?

Нет. Розыгрыши владельца предназначены для личного использования и не являются коммерческими расходами. Это означает, среди прочего, что они не подлежат налогообложению.

Итог

Владельцы малого бизнеса должны знать правила, прежде чем снимать наличные деньги или другие активы со своего бизнеса. Розыгрыши владельцев могут быть полезными и функционировать как способ для владельца бизнеса заплатить себе. Однако важно помнить, что они не считаются деловыми расходами, должны быть правильно зарегистрированы и могут ослабить компанию в финансовом отношении, если они будут чрезмерными.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

OnPay. «Розыгрыш владельца против зарплаты: как платить себе, когда у вас есть бизнес».

Налоговая служба. «Публикация 334 (2021 г.), Налоговое руководство для малого бизнеса».

Налоговая служба. «Публикация 541 (03/2022), Партнерство».

Расчетный счет | Расписание, пример, влияние и запись в журнале

Счет по полученным расходам — это учетная запись, в которой отслеживается сумма денег, изъятых из бизнеса и переданных его владельцу (владельцам). Расчетный счет используется только для компаний, которые имеют единоличное владение или товарищество.

Несмотря на то, что счет получения дивидендов похож, он все же немного отличается от дивидендов в корпоративной среде — подробнее об этом позже. Кроме того, снятие средств через расчетный счет не влечет за собой налоговых обязательств для компании, налогом облагаются собственники. Это касается и получателей дивидендов.

Влияние списания средств Когда владелец извлекает деньги из своего бизнеса, это приводит к уменьшению собственного капитала или активов компании. Владелец забирает деньги или продукт из бизнеса. Имейте в виду, что счет собственного капитала владельца, который представляет собственность владельца, является тем, который уменьшается. Другими словами, владелец не забирает деньги из компании, которой он владеет.

Владелец забирает деньги или продукт из бизнеса. Имейте в виду, что счет собственного капитала владельца, который представляет собственность владельца, является тем, который уменьшается. Другими словами, владелец не забирает деньги из компании, которой он владеет.

Тем не менее, расходный счет влияет на общий капитал предприятия. Короче говоря, расчетный счет является контрсчетом — или счетом, который записывает убыток вместо прибыли (в данном случае убыток) и наоборот — по отношению к счету собственного капитала владельца.

Запись в журнале по счету списанияКаждый раз, когда владелец снимает средства, сумма дебетуется со счета списания и зачисляется на денежный счет. Денежный счет используется, так как владелец берет деньги от компании. Эти две записи соответствуют протоколу 101: каждая транзакция требует как дебета, так и кредита (приведение и сокращение).

Расчетный счет является временным счетом, что означает, что бухгалтер очищает сумму, указанную в балансе, в конце каждого периода, т. е. остаток на счете всегда равен нулю в начале каждого финансового года.

е. остаток на счете всегда равен нулю в начале каждого финансового года.

Когда они закрывают журнал, на счете выдачи средств появляется кредит, равный общей сумме денег, снятых в течение года. При этом такая же сумма списывается со счета собственного капитала собственника. Дебетование счета акционерного капитала владельца противоречит общепринятой практике записи кредитового баланса. Обычно это делается в период закрытия. Запись по дебету представляет собой уменьшение собственного капитала.

Несмотря на то, что расчетный счет тесно связан с уменьшением капитала предприятия, он не считается расходом. Распределение доходов не влияет на итоговый результат или чистую прибыль компании. В результате счет заимствования не отображается в отчете о прибылях и убытках, но по-прежнему указывается в балансовом отчете.

График расчетного счета Планирование расчетного счета жизненно важно, особенно если существует более одного владельца бизнеса. График гарантирует, что каждый владелец получит соответствующую сумму денег, согласованную в соглашении о партнерстве. Кроме того, это также снижает риск возникновения споров по поводу суммы вывода денег.

График гарантирует, что каждый владелец получит соответствующую сумму денег, согласованную в соглашении о партнерстве. Кроме того, это также снижает риск возникновения споров по поводу суммы вывода денег.

Надлежащее расписание должно отображать правильные детали и сводку по каждой транзакции по счету выдачи. Он также должен быть максимально прозрачным, чтобы свести к минимуму любой потенциальный конфликт.

Пример счета для полученияВо-первых, давайте освежим нашу память. Снятие средств каждым владельцем заставляет бухгалтера делать дебетовую запись на счете выдачи и кредитовую запись на кассовом счете. Когда журнал близится к закрытию, сумма денег, снятая владельцем, зачисляется на счет выдачи и дебетуется на счет собственного капитала владельца, что представляет собой уменьшение общего капитала. Кроме того, счет заимствования должен быть равен нулю для следующего финансового периода из-за упомянутой выше кредитовой проводки.

Давайте посмотрим на следующее.

Джеймс является единственным владельцем своего бизнеса. Каждый месяц он снимает 6 000 долларов наличными со своей компании, фактически размещая дебетовую запись на расчетном счете и кредитовую запись на денежном счете. Журнал, в котором регистрируется транзакция, закрывается и открывается заново каждые 12 месяцев. Можете ли вы определить, какое влияние эти операции оказывают на бухгалтерскую проводку в конце года?

Мы знаем, что счет выдачи кредитуется, а счет капитала владельца дебетуется, когда журнал заканчивается. Что касается суммы, то она должна быть равна сумме денег, снятых Джеймсом в течение года. Следовательно, заключительная запись в журнале будет составлять 72 000 долларов США по кредиту счета заимствования и 72 000 долларов США по дебету счета собственного капитала владельца.

Различия между расчетным счетом и другими видами распределения доходов Расчетный счет, дивиденды, заработная плата, заработная плата и выкуп акций являются некоторыми примерами распределения доходов, когда компания выплачивает определенную сумму денег людям, связанным с ее деятельностью. операция. Чтобы лучше понять расчетный счет, обратите внимание на его отличие от других терминов.

операция. Чтобы лучше понять расчетный счет, обратите внимание на его отличие от других терминов.

И расчетный счет, и дивиденды имеют много общего. Эти два типа распределения доходов требуют, чтобы компания перечисляла средства своему владельцу (владельцам). Однако отличия все же есть.

Дивиденды представляют собой выплаты, осуществляемые корпорациями инвесторам (третьим сторонам). С другой стороны, расчетный счет — это часть дохода, распределяемая между владельцами, которые владеют и управляют бизнесом. Налоговые сборы как для дивидендов, так и для расчетных счетов ложатся на получателей.

Расчетный счет против выкупа акцийКорпорации могут выполнять план выкупа акций по нескольким причинам. Наиболее распространенным из них было бы повышение стоимости недооцененных акций. Выкуп их акций потенциально может увеличить спрос и цену на акции компаний.

Другая причина — вознаграждение акционеров. Помимо повышения стоимости акций, выкуп акций также принесет деньги акционерам. При этом это означает, что доля владения этих акционеров уменьшается. Чтобы смягчить любую проблему, выкуп акций часто осуществляется в равных пропорциях, чтобы относительный статус-кво собственности не изменился.

Помимо повышения стоимости акций, выкуп акций также принесет деньги акционерам. При этом это означает, что доля владения этих акционеров уменьшается. Чтобы смягчить любую проблему, выкуп акций часто осуществляется в равных пропорциях, чтобы относительный статус-кво собственности не изменился.

Это может быть очевидным. Расчетный счет, заработная плата и оклад обычно выплачиваются соответствующим получателям на периодической основе. Тем не менее, расчетный счет выплачивается владельцу бизнеса. Предприятие выплачивает заработную плату работникам, которые считаются активом или обязательством. Заработную плату часто называют вознаграждением — платой за службу или занятость. Вознаграждение включает в себя базовую заработную плату, а также дополнительные бонусы, обычно называемые компенсациями.

Следует также отметить, что деньги, выплачиваемые через расчетный счет, и заработная плата (за исключением премий/компенсаций) обычно фиксированы. Напротив, заработная плата, как правило, варьируется в зависимости от рабочего времени или на единицу продукции.

Напротив, заработная плата, как правило, варьируется в зависимости от рабочего времени или на единицу продукции.

Расчетный счет является одним из самых простых для понимания понятий бухгалтерского учета. Самое важное, что нужно иметь в виду, когда вы видите этот термин, это то, что владелец берет деньги у компании. Заплатить ли им самим или профинансировать свой пятый отпуск в этом году, зависит от деловых условий и, надеюсь, от здравого смысла владельца.

Часто задаваемые вопросы

1. Что такое расчетный счет?

Расчетный счет — это счет распределения доходов, на котором регистрируются изъятия владельцем компании денежных средств из бизнеса. Расчетный счет используется только для компаний, которые имеют единоличное владение или товарищество.

2. Дебетовый или кредитный счет?

Расчетный счет — это кредитный счет. Когда журнал заканчивается, на счет выдачи будут зачислены наличные деньги, которые были сняты владельцем в течение года.

3. Является ли получение активом или обязательством?

Расчетный счет является активом. Денежные средства, выведенные из компании, классифицируются как актив на личном балансе владельца.

4. Как вы регистрируете чертежи в бухгалтерии?

Бухгалтерская проводка по счету получения состоит из дебета счета и кредита либо сводки доходов, либо счета собственного капитала, в зависимости от того, принимаются ли изъятия в качестве заработной платы или дивидендов.

В обоих случаях кредит уменьшает чистую прибыль компании.

5. Каково значение расчетного счета?

Основное значение расчетного счета заключается в том, что он разделяет доходы компании между ее владельцем и кредиторами. Это позволяет предприятию более точно отслеживать свою чистую прибыль и упрощает определение того, сколько прибыли (или убытка) было получено в течение года.

Кроме того, счет выдачи может быть полезен владельцу компании с точки зрения личного бюджета. Он обеспечивает запись того, сколько денег было взято из бизнеса, что может быть полезно для прогнозирования будущих доходов и расходов.

Об авторе