Составить отчет о финансовых результатах: расшифровка строк, пример заполнения и бланки — Бухонлайн

пример заполнения, это что, как заполнять по строкам?

Руководство на каждом предприятии стремится к получению дохода, увеличению продаж, решению других подобных задач. Любая деятельность должна иметь суть, сводящуюся к определённому результату. Отчёты нужны для того, чтобы документально оформлять любые виды финансовых операций.

Об отчете о финансовых результатах и его форме

Этот документ – основа для работы бухгалтерии. В нём даётся характеристика финансовым показателям предприятия на протяжении определённого времени. Такие периоды и называются отчётными.

Большая часть информация связана с расходами и доходами.

И непосредственными результатами деятельности, выражающимися в финансовых показателях.

Документ требует отражения расходов любой группы – по управлению и коммерции, производству продукции в готовом виде.

Можно ли использовать универсальный передаточный документ вместо накладной? В каких случаях это возможно – читайте по ссылке.

Благодаря таким отчётам легче просчитать суммы налога, которыми облагается прибыль.

Отчёт о финансовых результатах деятельности компании – чуть ли не главный источник информации для тех, кто оценивает рентабельность.

Когда сдают такой отчет?

Данный документ становится незаменимым элементом общей бухгалтерской отчётности. Обязанность по его заполнению накладывается на все юридические лица. Не важно, какой схемой налогообложения они пользуются.

Но есть и те, кто от заполнения документа освобождается. Это:

- Индивидуальные предприниматели.

- Религиозные организации.

- Кредитные предприятия.

- Компании, оказывающие страховые услуги.

- Организации бюджетной сферы.

- Физические лица, которые осуществляют так называемую частную практику.

Документ надо заполнять один раз каждый год.

Это делается, когда заканчивается отчётный период. Текущий год как раз и получил название отчётного. Но данные надо учитывать не только за него.

Но данные надо учитывать не только за него.

Предыдущий год тоже требует тщательного анализа. Документ формируется только в целом для организации, даже при наличии обособленных подразделений.

Что входит в должностную инструкцию юриста? Об обязанностях юриста на предприятии читайте здесь.

Налоговой организации документ надо отдать не позднее, чем через три месяца после окончания периода отчётности.

Отчёт о финансовых результатах в 1С.Пошаговая инструкция по заполнению документа

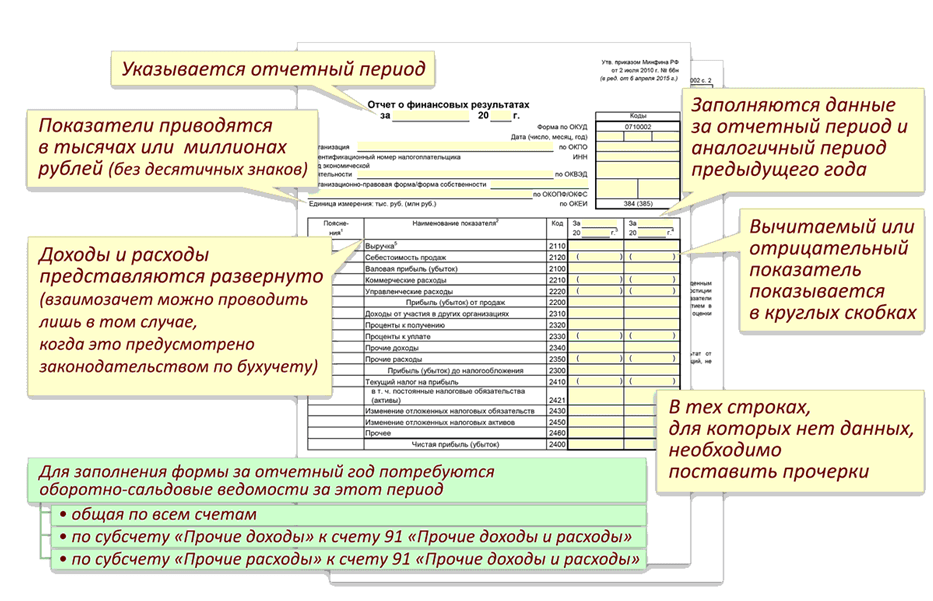

Без умения рассчитывать экономические показатели правильное заполнение отчёта становится невозможным. Таких показателей достаточно много в форме отчёта номер 2. И у каждого из показателей имеется индивидуальный код.

Как составлять акт сверки взаиморасчётов и для чего он нужен – смотрите в материале по ссылке.

Начнём с общего перечисления данных, которые в отчёте обязательно должны присутствовать:

- Данные, носящие справочный характер.

- Показатели по чистой прибыли с убытком.

- Данные об отложенных активах, годовых изменениях.

- Показатели по прибыли и убыткам до применения налогообложения.

- Убытки, либо прибыль от реализации.

- Группа с прочими доходными и расходными позициями за год.

- Проценты, которые были получены, либо уже уплачены.

- Валовая прибыль, убыток за прошедший год.

- Расходы по коммерции, управленческой деятельности.

- Уровень себестоимости фирменных продаж.

- Какая выручка получена на протяжении года?

Акцизы и НДС во всех показателях, которые упоминаются в отчёте, не содержатся. Это особенно важно для доходной группы.

Где можно скачать пример бланка?

При составлении документа лучше посмотреть пример. Бланк отчёта о финансовых результатах можно скачать тут.

Разнесение любых отрицательных показателей не требует использования знака «минус». Для указания на отрицательное значение просто пользуются скобками круглой формы.

Данные на текущий период сравниваются в обязательном порядке с тем, что было раньше.

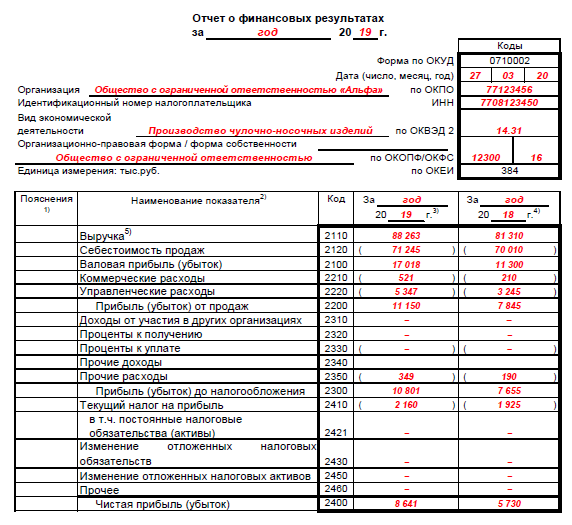

Образец отчёта о финансовых результатах.Как заполнять по строкам?

Для заполнения можно использовать и электронную форму, таблицы. Тогда этот процесс будет гораздо проще.

Свои значения необходимо вписывать буквально в каждой строчке.

- 2460. Здесь пишут о суммах, которые не входят в предыдущие строки.

- 2450. Посвящён изменениям в активах налогового типа, отложенных на некоторое время.

- 2430. Изменения ОНО.

- 2421. Остаток ПНО.

- 2410. С налогом по прибыли на основе данных, на которые ссылается декларация.

- 2350. Результат вычитания значение строки 2330 из расходов.

- 2340. Прочие доходы за вычетом НДС и акцизов, значений из строк 2310 и 2320.

- 2330. Посвящена процентам, которые платят за использование кредитов.

- 2310. Дивиденды и имущество, полученные организацией. Для их расчёта берётся сумма баланса по дебету 91 счета, анализируем данный вид дохода, используем корреспонденцию счета 76.

- 2100. Прибыль валового типа минус расходы по коммерции.

- 2210. Доходы от основной деятельности, коммерческого типа

- 2120. Акцизы с НДС вычитаются из суммы по расходам от основной деятельности.

- 2110. Здесь пишут о выручке, которую принесла деятельность операционного характера. Не учитываются только налоги и прочие сборы, НДС с акцизами.

Какие данные нужно отражать в отчёте о движении финансовых средств на зарубежных счетах? Правила заполнения документа есть в данной публикации.

Сопоставление показателей в отчёте

Раньше уже сообщалось о необходимости сопоставления между показателями текущего периода и прошлых.

Значит, с использованием единых правил формируются все цифры, которые включаются в отчёт.

Говорят о двух основных причинах, по которым появляются несопоставимые типы данных:

- Серьёзные ошибки прошлых лет, выявленные в отчётном периоде.

- Изменения в учётной политике организаций.

Прошлогодние данные необходимо корректировать, пока не будет достигнуто совпадение с положением, в котором предприятие находится сейчас. Не стоит вносить правки в отчёты, составленные за прошлые года.

Нумерация строк отсутствует в утверждённой форме №2. Кодировка строк отдельно уточняется на основе Приказа №66н от 2010 года.

Обычно бухгалтера опираются на четвёртое приложение к этому документу. Нумерация строк обязательна для тех, кто планирует сдачу отчёта органам статистики, ФНС.

Главное – учитывать особенности, которые характерны для того или иного юридического лица. Например, особая разновидность формы №2 существует для субъектов, работающих в малом бизнесе.

Именно с ними связано введение данных укрупнённого типа. К ним добавляют большое количество строк, включённых в стандартную форму.

Как заполняется требование-накладная? Подробная информация об этом документе по ссылке.

В таких ситуациях построчный код проставляют с опорой на максимальном показателе, входящим в строчку.

О внесении статей по доходам с расходами

Доходы с расходами по стандартным видам деятельности описываются в строке, которая обозначается номером 2110-2220.

Заполняются строки на основе показателя в счёте 90, посвященном продажам. Обязательно отражение в чистом виде выручки, о которой пишут в строке 2110.

НДС с акцизами в данном случае не берутся в расчёт.

Но зато при указании данной суммы бонусы и скидки, которые клиентам уже были предоставлены.

Расходы по стандартным видам деятельности – данному вопросу посвящается строка 2120. Любой товар с услугами формирует себестоимость именно с опорой на расходы этой группы. В строке 2100 отражение находит прибыль, полученная после завершения работы, относящейся к стандартным типам.

Коммерческая группа расходов отображается строкой 2210. Для управленческой группы затрат нужна строка 2220. Для правильного определения типа расходов рекомендуется руководствоваться типовыми инструкциями к составлению бухгалтерских счетов.

Затраты на рекламу, например, относятся к коммерческой группе. Надо только не забывать о том, какой именно порядок учёта принят на вооружение на том или ином предприятии.

Пример заполненного отчёта.Отражение налога на прибыль организации

Для этого показателя применяются строки 2410-2400. Например, строка 2410 должна отображать разницу между такими параметрами, как суммарные обороты по дебету и кредиту счета.

Корреспонденция при этом предполагает применение счетов со следующими обозначениями:

- 99.

- 77.

- 09.

- 68.

Составление отчётностей за год завершается только после проставления подписи руководством.

Подпись может поставить и любой другой сотрудник, наделённый соответствующими полномочиями. Но в данном случае обязательно наличие доверенности, даже если речь идёт о главном бухгалтере предприятия.

Как составить декларацию о пожарной безопасности? Особенности документа и инструкция по заполнению – в данной публикации.![]()

На разных экземплярах недопустимо наличие подписей, отличающихся друг от друга.

Если отчёт направляется контролирующим органам в электронной форме, то нет необходимости дублировать его в бумажном.

Предоставление документа в налоговые органы и возможные штрафы

В инспекцию документ сдаётся вместе с другими элементами бухгалтерской отчётности. Есть и промежуточный вариант, который формируется максимум за месяц после того, как кончилось время отчётности.

Штрафы применяются только к тем организациям, где не выполняются требования текущего законодательства. Главное – тщательно подойти к заполнению документа.

Тогда проблем в будущем не возникнет. Отчётность полезна для тех, кто хочет выявить резервы, способные повысить эффективность текущей работы.

О нюансах составления отчёта о финансовых результатах смотрите в данном видео:

Подпишитесь на срочные экономические новости @FBM_ru

Отчет о финансовых результатах: образец, подача

Полное название отчета – отчет о финансовых результатах (отчет о совокупном доходе). Он содержит информацию о доходах, расходах, финансовых результатах и совокупном доходе. В отчетности по МСФО в «чистом виде» носит название отчет о совокупных доходах – как один отчет, или же подается как отчет о прибылях и убытках (1) + отчет о другом совокупном доходе (2) – как два отдельных отчета.

Щоб узяти на баланс об’єкт ОЗ, визначте строк його корисного використання. Адже від нього залежить, протягом якого часу об’єкт амортизуватиметься в обліку й, відповідно, впливатиме на фінрезультат підприємства. Стаття допоможе визначити строк корисного використання і вчасно його переглянути

ЧИТАТИ РОЗ’ЯСНЕННЯ ЕКСПЕРТА

Этот термин – «совокупный доход» – положен в название данного финансового отчета. Он сравнительно новый (с 2013 г.), поэтому рассмотрим, что это такое и для чего он нужен в данном отчете.

Он сравнительно новый (с 2013 г.), поэтому рассмотрим, что это такое и для чего он нужен в данном отчете.

Совокупный доход – изменения в собственном капитале в течение отчетного периода в результате хозяйственных операций и других событий (за исключением изменений капитала за счет операций с собственниками).

Таким образом, финансовый результат предприятия и совокупный доход – это не одно и то же. В сущности, имеем такое соотношение:

Прочий совокупный доход – доходы и расходы, которые не включены в финансовые результаты предприятия, а именно:

Зачем это нужно? Введение показателя совокупного дохода в отчет о финансовых результатах – это адаптация национальной отчетности у требованиям МСБУ 1 и Концептуальной основы финансовой отчетности, где «доход» трактуется достаточно широко как увеличение собственного капитала (за исключением операций с учредителями (собственниками)):

Таким образом, совокупный доход является показателем, который логически связывает баланс (отчет о финансовом состоянии бланк), отчет о финансовых результатах (о совокупном доходе) и отчет о собственном капитале.

Предприятия применяют формы (форматы) отчета о финансовых результатах, приведенные в таблице ниже.

Составляется отчет о финансовых результатах уже после составления баланса тоже на основе предварительно составленного оборотно-сальдового баланса предприятия (для отчета о финансовых результатах достаточно просто оборотной ведомости), но с вниманием на обороты по счетам 7 и 9 класса (также 8 класса, если он применяется).

Списуємо безнадійний податковий борг:

як облікувати й оподаткувати

Військова агресія рф стала каталізатором, що спричинив зростання податкового боргу платників, який набув ознак безнадійного. Як списати в бухобліку податковий борг і які податкові наслідки матиме операція — розповість експерт

Взаимосвязь счетов бухгалтерского учета и отчета о финансовых результатах приведена в таблице ниже.

АЛГОРИТМ ЗАПОЛНЕНИЯ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ | ||

Статья отчета о финансовых результатах | Код строки | Источники информации |

Раздел І «Финансовые результаты» | ||

чистый доход от реализации продукции (товаров, работ, услуг) | 2000 | обороты по Дт субсчетов 701, 702, 703 с Кт 791 с минусом оборотов по Дт субсчета 704 |

себестоимость реализованной продукции (товаров, работ, услуг) | 2050 | обороты по Дт 901, 902, 903 |

валовая: — прибыль | 2090 | позитивное значение: стр. |

— ущерб | 2095 | отрицательное значение (см. стр. 2090) |

прочие операционные доходы | 2120 | обороты по Дт счета 71 с Кт 791 |

административные расходы | 2130 | обороты по Кт счета 92 с Дт 791 |

расходы на сбыт | 2150 | обороты по Кт счета 93 с Дт 791 |

прочие операционные расходы | 2180 | обороты по Кт счета 94 с Дт 791 |

финрезультаты от операционной деятельности: – прибыль | 2190 | положительное значение: стр. 2090 (стр. 2095) + (–) 2105 +/– 2110 + стр. 2120 – стр. 2130 – стр. 2150 – стр. 2180 |

– убыток | 2195 | отрицательное значение (см. стр. 2190) |

прочие финансовые доходы | 2220 | обороты по Дт счета 73 с Кт субсчета 792 |

прочие доходы | 2240 | обороты по Дт счета 74 Кт субсчета 793 |

финансовые расходы | 2250 | обороты по Дт субсчета 792 с Кт счета 95 |

прочие расходы | 2270 | обороты по Дт субсчета 793 с Кт счета 97 |

финрезультаты от обычной деятельности до налогообложения: – прибыль | 2290 | положительное значение: стр. |

– убыток | 2295 | отрицательное значение (см. стр. 2290) |

расходы (доход) по налогу на прибыль | 2300 | обороты Дт 791 с Кт 98 (расходы) / Дт 98 с Кт 791 (доходы) |

прибыль (убыток) от прекращенной деятельности до налогообложения | 2305 | выборка из кредитных или дебетовых оборотов счета 79, которая отражает финансовый результат от прекращенной деятельности |

чистый финрезультат: – прибыль | 2350 | положительное значение: стр. 2290 (стр. 2295) +/– стр. 2300 + /– стр. 2305 |

– убыток | 2355 | отрицательное значение (см. стр. 2350) |

Раздел II «Совокупный доход» | ||

дооценка (уценка) необоротных активов | 2400 | оборот Кт 411, 412, 414 минус обороты Дт 411, 412, 414 |

дооценка (уценка) финансовых инструментов | 2410 | оборот по Кт 413 или оборот по Дт 413 |

накопленные курсовые разницы | 2410 | обороты по Кт 423 минус оборот по Дт 423 |

доля прочего совокупного дохода ассоциированного и совместных предприятий | 2415 | обороты по Кт 42 минус обороты по Дт 42 (в части доли прочего совокупного дохода асоциированного и общих предприятий) |

прочий совокупный доход | 2445 | обороты по Кт 424, 425 минус оборот по Дт 424, 425 |

прочий совокупный доход до налогообложения | 2450 | стр. |

налог на прибыль связан с прочим совокупным доходом | 2455 | отражается сумма налога на прибыль, которая связана с другим совокупным доходом, которую следует определить расчетным путем |

прочий совокупный доход | 2460 | стр. 2450 +/– стр. 2455 |

совокупный доход (сумма строк 2350, 2355, 2460) | 2465 | стр. 2350 (стр. 2355) + стр. 2460 |

Раздел ІІІ «Элементы операционных расходов» | ||

материальные затраты | 2500 | отражаются все затраты материалов, сырья, топлива, других производственных запасов на производство, общепроизводственные, административные, сбытовые и другие нужды предприятия (кроме затрат на производство продукции собственного производства и стоимости возвратных отходов собственного производства). |

расходы на оплату труда | 2505 | начисленная заработная плата по всем работникам за период, а также начисление обеспечения (резерва) оплаты отпусков. Также начисления больничных. Дт 23, 91-94 Кт 661, 663, 471 |

отчисления на социальные мероприятия | 2510 | отражаются суммы начисленного ЕСВ за период, в т.ч. создание обеспечения (резерва) отпусков в части покрытия ЕСВ. Также сюда входят начисления ЕСВ по больничным. Обороты Дт 23, 91-94 Кт 651, 471 |

амортизация | 2515 | отражаются суммы начисленной амортизации (износа за период) по всем основным средствам, малоценным необоротным материальным активам, нематериальным активам. Дт 23, 91-94 Кт 13 |

прочие операционные расходы | 2520 | сумма прочих расходов, в частности услуги сторонних организаций. Дт 23, 91-94 Кт 30, 31, 33-39, 47, 63, 68 |

ИТОГО | 2550 | сумма строк 2500-2520 |

Раздел IV «Расчет доходности акций» | ||

среднегодовое количество простых акций | 2600 | осуществляется согласно п. (количество акций в обороте × количество дней, в течение которых акция находилась в обороте) / количество дней в отчетном периоде Пример есть в приложении 1 к НП(С)БУ 24 |

скорректированное среднегодовое количество простых акций | 2605 | среднегодовое количество простых акций (стр. 2600) + среднегодовое количество акций, которые поступят в оборот в случае конвертации разбавляющих простых акций |

чистая прибыль (убыток) на одну простую акцию | 2610 | (сумма чистой прибыли (убытка) (стр. 2350 или 2355) – сумма дивидендов на привилегированные акции))/среднегодовое количество простых акций в обороте |

скорректированная чистая прибыль (убыток) на одну простую акцию | 2615 | сумма откорректированной чистой прибыли (убытка)/откорректированное среднегодовое количество простых акций в обороте (стр. 2605) Сумма откорректированной чистой прибыли (убытка) находится: Чистая прибыль (убыток) (стр. |

дивиденды на одну простую акцию | 2650 | сумма объявленных дивидендов / количество простых акций, по которым выплачиваются дивиденды |

2000 + стр. 2010 – стр. 2050 – стр. 2070

2000 + стр. 2010 – стр. 2050 – стр. 2070 2190 (стр. 2195) + стр. 2200 + стр. 2220 + стр. 2240 – стр. 2250 – стр. 2255 – стр. 2270 +/– стр. 2275

2190 (стр. 2195) + стр. 2200 + стр. 2220 + стр. 2240 – стр. 2250 – стр. 2255 – стр. 2270 +/– стр. 2275 2400 + стр. 2405 + стр. 2410 + стр. 2415 + стр. 2445

2400 + стр. 2405 + стр. 2410 + стр. 2415 + стр. 2445 Дт 23, 91-94 Кт 20 (кроме 205), Кт 20,21, 22, 27

Дт 23, 91-94 Кт 20 (кроме 205), Кт 20,21, 22, 27 5 НП(С)БУ 24 «Прибыль на акцию»:

5 НП(С)БУ 24 «Прибыль на акцию»: 2350 или 2355) – Дивиденды на привилегированные акции + Дивиденды (после уплаты процентов и налогов), признанные в отчетном периоде касательно разбавляющих потенциальных простых акций +/- Прочие доходы (расходы), возникающие при конвертации простых акций

2350 или 2355) – Дивиденды на привилегированные акции + Дивиденды (после уплаты процентов и налогов), признанные в отчетном периоде касательно разбавляющих потенциальных простых акций +/- Прочие доходы (расходы), возникающие при конвертации простых акций Вышеприведенный перечень строк Отчета о финансовых результатах, который также можно видеть в стандартной форме этого отчета с НП(С)БУ 1, может быть расширен. Перечень таких дополнительных строк, которые можно ввести в Отчет при условии их существенности сумм можно найти в Приложении 3 к НП(С)БУ 1. Однако это не означает, что их элементов нет в стандартной форме – они просто «растворяются» в стандартных строки. Дополнительные же строки, в случае их введения лишь детализируют основные строки, к которым они относятся, и не участвуют в подсчете финансовых результатов и других итогов.![]() Код таких строк начинается с «2». Среди таких строк:

Код таких строк начинается с «2». Среди таких строк:

Исключением из общего правила являются дополнительные статьи страховщиков. Они для страховщиков обязательны и участвуют в подсчете общих результатов.

Как подготовить отчет о прибылях и убытках

Когда дело доходит до финансовых отчетов, каждый из них содержит определенную информацию и необходим в различных контекстах для понимания финансового состояния компании.

Отчет о прибылях и убытках является одним из наиболее важных финансовых отчетов, поскольку в нем подробно описаны доходы и расходы компании за определенный период. Этот документ сообщает огромное количество информации тем, кто его читает — от ключевых руководителей и заинтересованных сторон до инвесторов и сотрудников. Умение читать отчет о прибылях и убытках важно, но не менее важно знать, как его составить.

Вот обзор информации, содержащейся в отчете о прибылях и убытках, а также пошаговый обзор процесса его подготовки для вашей организации.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое отчет о прибылях и убытках?

Отчет о прибылях и убытках представляет собой финансовый отчет с подробным описанием доходов и расходов компании за отчетный период. Его также можно назвать отчетом о прибылях и убытках (P&L), который обычно составляется ежеквартально или ежегодно.

Отчеты о прибылях и убытках отражают финансовые результаты компании за отчетный период. Поскольку в отчете о прибылях и убытках подробно описываются доходы и расходы, он дает представление о том, какие виды деятельности принесли доход, а какие стоили организации денег — информацию, которую инвесторы могут использовать для понимания ее состояния, а руководители — для поиска областей для улучшения.

Связанный: Как читать и понимать отчет о прибылях и убытках

Отчет о прибылях и убытках обычно включает следующую информацию:

- Выручка: Сколько денег предприятие получило за отчетный период

- Расходы: Сколько денег предприятие потратило за отчетный период

- Себестоимость проданных товаров (COGS): Общие затраты, связанные с составными частями любого продукта или услуги, которые компания производит и продает

- Валовая прибыль: Выручка за вычетом затрат на проданные товары

- Операционный доход: Валовая прибыль за вычетом операционных расходов

- Прибыль до налогообложения: Операционная прибыль за вычетом внереализационных расходов

- Чистая прибыль: Прибыль до налогообложения

- Прибыль на акцию (EPS): Чистая прибыль, деленная на общее количество акций в обращении

- Амортизация: Потеря стоимости активов, таких как запасы, оборудование и имущество, с течением времени

- EBITDA: Прибыль до вычета процентов, износа, налогов и амортизации

Связанный: 13 Показатели финансовой деятельности, за которыми должны следить менеджеры

Этапы подготовки отчета о прибылях и убытках

1.

Выберите отчетный период

Выберите отчетный периодВаш отчетный период — это конкретный период времени, охватываемый отчетом о прибылях и убытках. Правильный выбор имеет решающее значение.

Месячные, квартальные и годовые отчетные периоды являются общими. Какой отчетный период подходит именно вам, зависит от ваших целей. Ежемесячный отчет, например, детализирует более короткий период, что упрощает применение тактических корректировок, влияющих на деловую активность в следующем месяце. С другой стороны, ежеквартальный или годовой отчет предоставляет анализ более высокого уровня, который может помочь определить тенденции в долгосрочной перспективе.

2. Рассчитайте общий доход

Зная отчетный период, рассчитайте общий доход, полученный за этот период.

Если вы готовите отчет о прибылях и убытках для всей вашей организации, он должен включать доходы от всех направлений деятельности. Если вы готовите отчет о прибылях и убытках для определенного направления или сегмента бизнеса, вы должны ограничить доход продуктами или услугами, которые подпадают под это определение.

3. Расчет себестоимости проданных товаров (COGS)

Затем рассчитайте общую стоимость проданных товаров для любого продукта или услуги, которые принесли доход для вашего бизнеса в течение отчетного периода. Сюда входят прямые и косвенные затраты на производство и продажу товаров или услуг, в том числе:

- Прямые затраты на оплату труда

- Материальные расходы

- Расходы на детали или компоненты

- Расходы по реализации

- Любые расходы, непосредственно связанные с производством вашего продукта или услуги

4. Расчет валовой прибыли

Следующим шагом является определение валовой прибыли за отчетный период. Чтобы рассчитать это, просто вычтите стоимость проданных товаров из выручки.

5. Рассчитайте операционные расходы

Как только вы узнаете валовую прибыль, рассчитайте операционные расходы (OPEX).

Операционные расходы – это косвенные расходы, связанные с ведением бизнеса. Они отличаются от себестоимости проданных товаров, поскольку не связаны напрямую с процессом производства или распространения продуктов или услуг.

- Аренда

- Коммунальные услуги

- Накладные расходы

- Товары для офиса

- Судебные издержки

6. Расчет дохода

Чтобы рассчитать общий доход, вычтите операционные расходы из валовой прибыли. По сути, это число представляет собой доход до вычета налогов, полученный вашим бизнесом за отчетный период. Это также можно назвать прибылью до вычета процентов и налогов (EBIT).

7. Расчет процентов и налогов

После расчета дохода за отчетный период определить проценты и налоги.

Под процентами понимаются любые сборы, которые ваша компания должна выплатить по долгу, который она должна. Чтобы рассчитать процентные платежи, вы должны сначала понять, сколько денег вы должны и процентная ставка, взимаемая. Бухгалтерское программное обеспечение часто автоматически рассчитывает процентные платежи за отчетный период.

Далее рассчитайте общую налоговую нагрузку за отчетный период. Сюда входят местные, государственные и федеральные налоги, а также любые налоги на заработную плату.

Сюда входят местные, государственные и федеральные налоги, а также любые налоги на заработную плату.

8. Расчет чистой прибыли

Завершающим этапом является расчет чистой прибыли за отчетный период. Для этого вычтите проценты, а затем налоги из EBIT. Оставшееся число отражает доступные средства вашего бизнеса, которые можно использовать для различных целей, таких как добавление в резерв, распределение среди акционеров, использование для исследований и разработок или для расширения бизнеса.

Пример отчета о прибылях и убытках

Ниже приведен пример отчета о прибылях и убытках вымышленной компании. Как видно вверху, отчетный период относится к году, закончившемуся 28 сентября 2019 года.

Перейти к альтернативной версии.

За отчетный период общий объем продаж компании составил около 4,4 млрд долларов США. Достижение этих продаж обошлось бизнесу примерно в 2,7 миллиарда долларов. В результате валовая прибыль составила около 1,6 миллиарда долларов.

Далее, 560,4 млн долларов коммерческих и операционных расходов и 29 долларов США.Вычтены общие административные расходы на сумму 3,7 млн. В результате компания получила операционную прибыль в размере 765,2 миллиона долларов. К этому были добавлены дополнительные прибыли и вычтены убытки, в том числе 257,6 миллиона долларов налога на прибыль.

В нижней части отчета о прибылях и убытках ясно, что за отчетный период бизнес получил чистую прибыль в размере 483,2 миллиона долларов.

Критический навык для бизнес-лидеров

Хотя отчет о прибылях и убытках обычно составляется сотрудником бухгалтерии в крупных организациях, знание того, как его составить, полезно для целого ряда специалистов.

Независимо от того, являетесь ли вы индивидуальным вкладчиком, членом руководящей группы, не занимающимся бухгалтерией, или предпринимателем, который носит много шляп, изучение того, как составить отчет о прибылях и убытках, может дать более глубокое понимание финансовых показателей, которые важны для Ваш бизнес. Это также может помочь улучшить ваши возможности финансового анализа.

Это также может помочь улучшить ваши возможности финансового анализа.

Вы хотите вывести свою карьеру на новый уровень? Подумайте о том, чтобы записаться на курс «Финансовый учет» — один из трех курсов, входящих в нашу программу Credential of Readiness (CORe), — который научит вас ключевым финансовым темам, необходимым для понимания эффективности и потенциала бизнеса. Не уверены, какой курс подходит именно вам? Загрузите нашу бесплатную блок-схему.

Таблицы данных

Отчет о прибылях и убытках компании B

За год, закончившийся 28 сентября 2019 г. (в тысячах)

| Деятельность | Сумма |

|---|---|

| Чистый объем продаж | 4 358 100 |

| Себестоимость продаж | 2 738 714 |

| Валовая прибыль | 1 619,386 |

| Коммерческие и операционные расходы | 560 430 |

| Общие и административные расходы | 293 729 |

| Общие операционные расходы | 854 159 |

| Операционный доход | 765 227 |

| Прочие доходы | 960 |

| Прибыль (убыток) по финансовым инструментам | 5 513 |

| (Убыток) Прибыль по иностранной валюте | (12 649) |

| Процентные расходы | (18 177) |

| Прибыль до налогообложения | 740 874 |

| Расходы по подоходному налогу | 257 642 |

| Чистая прибыль | 483 232 |

Вернуться к статье.

Подготовка финансовой отчетности | Wolters Kluwer

Финансовые отчеты, хотя их часто опасаются как очень пугающую часть бухгалтерского учета малого бизнеса, представляют собой всего лишь вопрос помещения сумм пробного баланса в правильно отформатированные отчеты. Узнайте, как подготовить эти документы, которые вам понадобятся для акционеров, потенциальных финансистов и вашего собственного понимания.

После того, как вы подготовили корректирующие записи в главном журнале, разместили итоги главного журнала в главной книге и заполнили счета главной книги, вы готовы к подготовке финансовой отчетности. Как и большинство бухгалтерских задач, которые мы рассмотрели, ваше бухгалтерское программное обеспечение может облегчить большую часть рутинной работы.

Если все корректирующие проводки сделаны и составлен пробный баланс, то подготовка финансовых отчетов на самом деле сводится к нанесению сумм пробного баланса в правильно оформленные отчеты.

Создание компонентов финансового отчета

Финансовые отчеты, подготовленные для большинства малых предприятий, включают баланс и отчет о прибылях и убытках

Обычно они составляются бухгалтером. Но с помощью компьютерного программного обеспечения вы сможете подготовить свои собственные финансовые отчеты. Если вам необходимо подготовить финансовую отчетность для третьей стороны, например для банкира, иногда третья сторона может потребовать, чтобы финансовая отчетность была подготовлена профессиональным бухгалтером или дипломированным бухгалтером.

Но с помощью компьютерного программного обеспечения вы сможете подготовить свои собственные финансовые отчеты. Если вам необходимо подготовить финансовую отчетность для третьей стороны, например для банкира, иногда третья сторона может потребовать, чтобы финансовая отчетность была подготовлена профессиональным бухгалтером или дипломированным бухгалтером.

Подготовка балансового отчета

Балансовый отчет, также называемый отчетом о финансовом положении, представляет собой финансовый снимок вашего бизнеса на определенную дату во времени. В нем перечислены ваши активы, ваши обязательства и разница между ними, которая является собственным капиталом вашего владельца или чистой стоимостью. Уравнение бухгалтерского учета (активы = обязательства + собственный капитал) является основой для баланса.

Бухгалтерский баланс подготавливается после того, как все корректирующие записи сделаны в главном журнале, все проводки внесены в главную книгу, бухгалтерские счета составлены для получения итогов на конец периода, а скорректированный пробный баланс составляется. составляются из сумм Главной бухгалтерской книги.

составляются из сумм Главной бухгалтерской книги.

Все суммы должны быть округлены до ближайшего доллара, как в этом примере баланса для индивидуального предпринимателя:

| Beta Sales Company Бухгалтерский баланс 31 декабря 201X | ||||||

|---|---|---|---|---|---|---|

| Активы | Обязательства и капитал | |||||

| Текущие активы | Текущие обязательства | |||||

| Наличные | 12 300 долларов США | Кредиторская задолженность | 8900 долларов | |||

| Дебиторская задолженность | 22 900 | Задолженность по заработной плате | 11 525 | |||

| Инвентарь | 32 090 | Итого текущие обязательства | 20 425 долл. США США | |||

| Предоплаченная страховка | 2 500 | Долгосрочные обязательства | ||||

| Итого оборотные активы | 69 790 долларов США | Кредиторская задолженность по банковскому кредиту | 17 500 | |||

| Основные средства | Итого долгосрочные обязательства | 17 500 | ||||

| Оборудование | 100 200 | Всего обязательств | 37 925 | |||

| Минус: накопленная амортизация | (78 321) | Капитал | ||||

| Всего основных средств | 21 879 | Том Бета, Столица | 53 744 | |||

| Всего активов | 91 669 $ | Всего обязательств/капитала | 91 669 $ | |||

Инструменты для использования

Среди Бизнес-инструментов есть образец баланса. Эту таблицу можно использовать несколько раз.

Эту таблицу можно использовать несколько раз.

Для получения более подробной информации о балансах и других финансовых отчетах см. дополнительную информацию о финансовых отчетах.

Подготовка отчета о прибылях и убытках

В отчете о прибылях и убытках, также называемом отчетом о прибылях и убытках, перечислены ваши доходы, расходы и чистая прибыль (или убыток). Чистый доход (или убыток) равен вашему доходу за вычетом ваших расходов. В налоговой декларации вашего бизнеса будет использоваться вариант отчета о прибылях и убытках для определения вашего потенциально налогооблагаемого дохода.

Отчет о прибылях и убытках составляется после того, как все корректирующие проводки сделаны в главном журнале, все проводки внесены в главную книгу, бухгалтерские счета составлены для получения итоговых сумм на конец периода, а скорректированный пробный баланс были подготовлены из итогов Главной бухгалтерской книги.

Как и в финансовых отчетах, не включайте центы в свои отчеты о прибылях и убытках, которые могут выглядеть примерно так:

| Beta Sales Company Отчет о прибылях и убытках За год, закончившийся 31 декабря 201X года | ||

|---|---|---|

| Продажи | | 462 452 долл. США США |

| Стоимость проданных товаров | ||

| Начальная инвентаризация | 27 335 долларов США | |

| Добавить: Покупки | 235 689 | |

| Итого: | 263 024 | |

| Минус: Конечная инвентаризация | 32 090 | |

| Себестоимость проданных товаров | | 230 934 |

| Валовая прибыль | | 231 518 |

| Расходы | ||

| Реклама | 1 850 | |

| Амортизация | 13 250 | |

| Страхование | 5 400 | |

| Налоги на заработную плату | 8 200 | |

| Аренда | 9 600 | |

| Ремонт и техническое обслуживание | 13 984 | |

| Коммунальные услуги | 17 801 | |

| Заработная плата | 98 852 | |

| Итого расходы | | 168 937 |

| Чистая прибыль | | 62 581 $ |

Инструменты для использования

В разделе Business Tools находится образец отчета о прибылях и убытках для вашего использования. Эту таблицу можно использовать несколько раз.

Эту таблицу можно использовать несколько раз.

Подготовьте заключительные записи, чтобы подготовить бухгалтерские книги к следующему отчетному периоду.

После того, как финансовые отчеты подготовлены, не сидите пока на пляже с пина коладой. Вам нужно подготовить свои бухгалтерские книги к следующему отчетному периоду, очистив счета доходов и расходов в главной бухгалтерской книге и перенеся чистую прибыль (или убыток) на счет собственного капитала вашего владельца. Это делается путем подготовки заключительных записей в общем журнале.

Действия по закрытию книг

Обратите внимание на различие между корректирующими и закрывающими проводками. Корректирующие записи необходимы для обновления определенных счетов в вашей главной бухгалтерской книге в конце отчетного периода. Они должны быть выполнены до того, как вы сможете подготовить финансовую отчетность и декларацию о подоходном налоге. Заключительные записи необходимы для очистки ваших счетов доходов и расходов перед началом нового отчетного периода.

Подготовка заключительных записей — очень простой механический процесс. Выполните следующие шаги:

- Закройте счета доходов. Подготовьте одну запись в журнале, которая дебетует все счета доходов. (Эти счета будут иметь кредитовое сальдо в главной бухгалтерской книге до закрытия записи.) Кредит счета под названием «сводка доходов» для общей суммы.

- Закройте счета расходов. Подготовьте одну запись в журнале, которая кредитует все счета расходов. (Эти счета будут иметь дебетовое сальдо в Главной бухгалтерской книге до заключительной записи.) Дебетовать итоговый счет доходов на общую сумму.

- Перенесите сводный баланс доходов на счет операций с капиталом. Подготовьте запись в журнале, которая очищает сводную ведомость доходов. Эта запись фактически переводит чистую прибыль (или убыток) бизнеса на счет собственного капитала владельца.

- Закрыть расчетный счет. Если ваш бизнес является единоличным предприятием или товариществом, закройте счета списания средств (если таковые имеются), подготовив запись в журнале, которая кредитует счет списания средств и дебетует счет акционерного капитала владельца.

Пример

Вы завершили свою главную бухгалтерскую книгу и подготовили баланс и отчет о прибылях и убытках за год, закончившийся 31 декабря 2011 года. Вы хотите подготовить свои книги к следующему году. Вы подготавливаете четыре заключительные записи следующим образом:

| Дебет | Кредит | |

| Продажи | 462 452 | |

| Сводка доходов | 462 452 | |

| Для закрытия счета доходов 31.12.2011 | ||

| Дебет | Кредит | |

| Сводка доходов | 399 871 | |

| Покупки | 230 934 | |

| Реклама | 1 850 | |

| Амортизация | 13 250 | |

| Страхование | 5 400 | |

| Налоги на заработную плату | 8 200 | |

| Аренда | 9 600 | |

| Ремонт и техническое обслуживание | 13 984 | |

| Коммунальные услуги | 17 801 | |

| Заработная плата | 98 852 | |

Для закрытия расходных счетов 31. 12.2011 12.2011 | ||

| Дебет | Кредит | |

| Сводка доходов | 62 581 | |

| Том Бета, столица | 62 581 | |

| Для перевода чистой прибыли за 31 декабря 201X г. на счет операций с капиталом | ||

| Дебет | Кредит | |

| Том Бета, столица | 12 000 | |

| Том Бета, чертеж | 12 000 | |

| Закрыть расчетный счет за год, закончившийся 31.12.201X | ||

После того, как все заключительные записи сделаны, разнесите итоговые записи в главную книгу. Подведите итоги бухгалтерской книги, чтобы получить начальные суммы для нового отчетного периода. Все счета доходов и расходов должны иметь нулевой баланс.

Об авторе