Составление 3 ндфл: Примеры заполнения налоговых деклараций по форме 3-НДФЛ | ФНС России

Налоговая декларация 3 ндфл за 3 года

02 ноября 2020

58Как подать декларацию 3-НДФЛ за 3 года

Ирина Ерёмина

Налоговый консультант

8 минут чтения

70970

СтатьиБесплатно задайте вопросы

Бесплатный звонок для всей России

Мы работаем с 8:00 до 21:00 по Москве

Поможем получить налоговый вычет

Рассчитаем налоговые вычеты,

на которые вы можете претендовать

Если Вам необходимо заполнить декларацию 3-НДФЛ и подать за 3 года, Вы можете это сделать на сайте Налогия в интернет-программе для заполнения деклараций 3-НДФЛ. Вам необходимо только ответить на простые и несложные вопросы, которые Вам задаст программа. В каждой декларации Вы указываете свои доходы и расходы того года, который соответствует году Вашей декларации. Начинать заполнение декларации 3-НДФЛ следует с того года, в котором возникло право на вычет (но не более 3-х предыдущих периодов).

Имущественный вычет за 3 года

По общему правилу право на имущественный вычет возникает в год приобретения жилья.

В некоторых случаях возможно получение вычета в отношении расходов на приобретение жилья за 3 предыдущих года.

Например, если Вы купили квартиру в 2012 году, и решили подать декларацию в 2018 году, Вы вправе оформить декларацию 3-НДФЛ за все годы, начиная с 2012 года.

Но так как, возврат излишне уплаченного налога предусмотрен только за три последних налоговых периода (года), то в 2018 году для возврата налога можно заявить вычет только в отношении доходов за 2015, 2016 и 2017 годы.

Заполнение декларации 3-НДФЛ начинайте с более раннего периода – с 2015 года. Затем, если Ваших доходов недостаточно для того, чтобы использовать весь вычет за 2015 год, Вы переносите остаток вычета в следующую декларацию 3-НДФЛ, за 2016 год, и так далее.

К общему правилу имеются исключения. Налоговое законодательство позволяет пенсионерам переносить остаток вычета не только на последующие периоды, но и на предыдущие (не более трех периодов).

Порядок предоставления вычета при покупке жилья пенсионером зависит чаще всего от наличия дохода, который облагается налогом. Так как пенсия не облагается НДФЛ, в большинстве ситуаций получить имущественный вычет пенсионеру при покупке квартиры можно только при наличии других источников доходов, облагаемых НДФЛ. Такими источниками являются не только заработная плата, но и любой налогооблагаемый источник дохода, например, доходы от аренды жилья, продажи имущества.

Таким образом, если право на получение вычета у пенсионера наступило в 2017 году (при приобретении недвижимости по договору долевого участия право на вычет наступает с момента оформления акта приема-передачи квартиры, в других случаях с момента регистрации права собственности на жилье), он может вернуть налог за год, в котором наступило право на вычет (2017 год) и еще за три налоговых периода (2016, 2015, 2014 годы), предшествующих году, в котором образовался переносимый остаток вычета.

Другие налоговые вычеты (социальный, инвестиционный) можно получить только в отношении доходов тех налоговых периодов, в которых у Вас имелись расходы, которые предусматривают такие вычеты. Заполнить декларацию 3-НДФЛ и подать за 3 года можно и в отношении таких вычетов.

Заполнить декларацию 3-НДФЛ и подать за 3 года можно и в отношении таких вычетов.

Например, если Вы в 2018 году вспомнили, что в 2015 году Вы оплачивали лечение зубов или другие медицинские услуги, а в 2016 и 2017 годах оплачивали платные занятия Вашего ребенка в школе, то Вы можете в отношении таких расходов заявить налоговый вычет и вернуть налог.

Составление декларации 3-НДФЛ

Форма налоговой декларации 3-НДФЛ меняется практически ежегодно. Поэтому при оформлении декларации 3-НДФЛ для подачи за 3 года Вам потребуется использовать бланки, соответствующие отчетному году. То есть на бланке, который был предусмотрен для отчетности за 2015 год оформляете Вашу декларацию за 2015, на бланке за 2016 год – декларацию за 2016 год и т.д.)

Заполняя заявления на возврат суммы излишне уплаченного налога в отношении каждого налогового периода (года) рекомендуем указывать последовательную нумерацию заявлений. Не принципиально, какое из заявлений о возврате налога будет первым. Это может быть заявление о возврате налога за 2017 год, а может и за 2015.

Это может быть заявление о возврате налога за 2017 год, а может и за 2015.

Необходимые документы для получения налогового вычета за 3 года

Для получения налоговых вычетов помимо декларации 3-НДФЛ Вам потребуется представить в налоговый орган документы, подтверждающие Ваше право на вычеты.

Если Вы получаете вычет на обучение, то такими документами будут: договор, документы, подтверждающие оплату, лицензия образовательной организации. Расходы на приобретение квартиры могут подтверждаться договором купли-продажи, договором на ипотечный кредит, распиской продавца о получении денег и т.п.

При подаче декларации 3-НДФЛ лично в налоговый орган при себе необходимо иметь удостоверение личности (для граждан РФ это паспорт) и оригиналы документов, приложенных к декларации, для их сличения с копиями специалистом налоговой инспекции. Если декларацию и документы Вы будете направлять по почте, то из оригиналов прилагаете только полученные специально для вычета справки: 2-НДФЛ, справка об уплаченных процентах по ипотечному кредиту, справка медицинской организации установленной формы об оплате медицинских услуг и т. п.). Иные документы прилагаются в копиях. Заверять такие копии не требуется. Заметим, налоговый орган вправе затребовать у Вас оригинал документа для удостоверения соответствия копий подлинникам.

п.). Иные документы прилагаются в копиях. Заверять такие копии не требуется. Заметим, налоговый орган вправе затребовать у Вас оригинал документа для удостоверения соответствия копий подлинникам.

При подачи декларации 3-НДФЛ через Интернет или личный кабинет налогоплательщика Ваши документы будут заверены Вашей электронной подписью.

Способы заполнения и сдачи декларации

Декларации 3-НДФЛ можно подать за 3 года в налоговый орган следующими способами:

- Сдать лично по адресу Вашего места жительства (этот адрес указан у Вас в паспорте).

- Отправить по почте.

- Направить через Интернет с помощью нашего сайта www.nalogia.ru, а также через личный кабинет налогоплательщика.

По почте налоговая декларация направляется письмом с описью вложения. Для этого подготовьте опись вложения (ниже есть шаблон в двух форматах), распечатайте ее в двух экземплярах и подпишите оба экземпляра.

На почте работник почты проставит на обоих экземплярах описи штамп и свою подпись и положит один экземпляр описи в конверт с декларацией.

Дополнительно, Вы можете отправить декларацию с уведомлением о вручении получателю (то же письмо с описью и с уведомлением). В таком случае у Вас будет дополнительное доказательство того, что декларация получена налоговым органом.

По почте Ваша декларация может быть направлена другим лицом, никакой доверенности для этого не требуется. Однако декларацию и опись вложения Вы должны подписать лично.

С помощью нашего сайта www.nalogia.ru Вы можете легко и просто, ответив на несложные вопросы, заполнить и скачать, а затем декларацию 3-НДФЛ подать за 3 года в налоговую инспекцию как в бумажном виде, так и в электронном, воспользовавшись нашей услугой «Подать онлайн». В процессе заполнения и после доступны консультации специалиста по телефону и в чате нашего сайта. Вы также можете воспользоваться услугой «Под ключ», при которой мы заполним и подадим Вашу декларацию 3-НДФЛ в налоговый орган в электронном виде.

Как заполнить декларацию 3 ндфл

Каждый россиянин может вернуть из бюджета часть уплаченного подоходного налога. Не все знают о такой возможности, но она действительно есть, и многие люди успешно возвращают в семейный бюджет значительные суммы денег.

Если вы купили недвижимость, можете получить 13% с затраченных на покупку средств, но не более 260000 р. Для этого нужно собрать пакет документов и заполнить декларацию о доходах.

Правила заполнения декларации 3-НДФЛ

Проверьте, что у вас актуальный бланк декларации для 2020 года. Налоговая утвердила документ Приказом ФНС России №ММВ-7-11/569@. Изменения указаны в приказе № ММВ-7-11/506@ от 07.10.2019 г. Найти действующий бланк проще всего на официальном сайте ФНС – налог.ру. Там же можно скачать бесплатную программу «Декларация 2019» и заполнить форму в ней. Допустимы оба варианта.

Вручную

Здесь два способа. Первый – распечатать бланк и вписывать данные в клеточки от руки. Второй – заполнить на компьютере в формате PDF или Excel, а потом распечатать.

Первый – распечатать бланк и вписывать данные в клеточки от руки. Второй – заполнить на компьютере в формате PDF или Excel, а потом распечатать.

В любом случае придерживайтесь правил:

- Пишите синей или черной ручкой.

- Распечатывайте документ на одной стороне листа.

- Не скрепляйте листы, чтобы не повредить штрих код.

- Когда пишете вручную, заполняйте поля слева направо. Если останутся пустые клеточки, нужно проставить прочерки. Например, графа «код ОКТМО» имеет 11 клеточек. Восьмизначный код вписываем вот так: «12445698—»

- Если заполняете на компьютере, выравнивайте по правому краю. Прочерки ставить не нужно. Используйте шрифт Courier New размером 16-18.

- Нельзя исправлять, зачеркивать или замазывать.

- Каждую страницу нужно подписать. Для этого внизу есть поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю».

- Если декларацию подает ваш представитель, вложите в пакет документов нотариально заверенную копию доверенности.

- Сумма НДФЛ указывается в полных рублях. Копейки округляются (до 50 – в меньшую сторону, равно или больше 50 – в большую).

- Доходы в иностранной валюте пересчитывайте в рубли по курсу ЦБ на дату их получения.

- В специальном поле нужно проставить нумерацию. Ячейка содержит 3 клеточки. В лишних проставляйте 0. Например, 003 или 011.

Программа «Декларация»

Можно заполнить 3НДФЛ с помощью программы «Декларация», разработанной налоговой службой. Программа подскажет, какие поля нужно заполнить. Если хотите заполнять декларацию таким образом, скачайте и установите программу «Декларация» на своем компьютере.

В программе вы увидите 6 вкладок, но не все из них активны. По мере заполнения они разблокируются. Для начала нужно выбрать вариант заполнения «3НДФЛ». Далее по порядку передвигайтесь по вкладкам: «Задание условий», «Сведения о декларанте», «Доходы, полученные в РФ», «Вычеты – имущественные вычеты».

После внесения всех данных нажмите на кнопку «Проверить». Программа покажет какие данные вы забыли внести. Исправьте ошибки и сохраните документ в формате xml если собираетесь подать декларацию в электронном виде или распечатайте в двух экземплярах если понесете бумажную декларацию в ИФНС.

Особенности заполнения 3-НДФЛ для имущественного вычета

Для имущественного вычета потребуется заполнить титульный лист, первый и второй разделы, а также приложения 1 и 7. Остальные разделы и приложения заполняются при необходимости.

Если ваш годовой доход меньше 2 млн р. в год, вычет будет переноситься на следующий налоговый период. Тогда вам придется заполнять декларацию на второй и третий год до получения полной суммы. Если стоимость недвижимости меньше 2 млн, право получить остаток сохраняется на будущие покупки.

Пошаговая инструкция по ручному заполнению декларации 3-НДФЛ

Вручную (без программы «Декларация»)

Заполнять декларацию удобно с конца. Сначала рассчитайте сумму вычета в приложении 7, затем покажите доходы в приложении 2, потом перенесите информацию в раздел 2 и раздел 1. Не забудьте оформить титульный лист.

Сначала рассчитайте сумму вычета в приложении 7, затем покажите доходы в приложении 2, потом перенесите информацию в раздел 2 и раздел 1. Не забудьте оформить титульный лист.

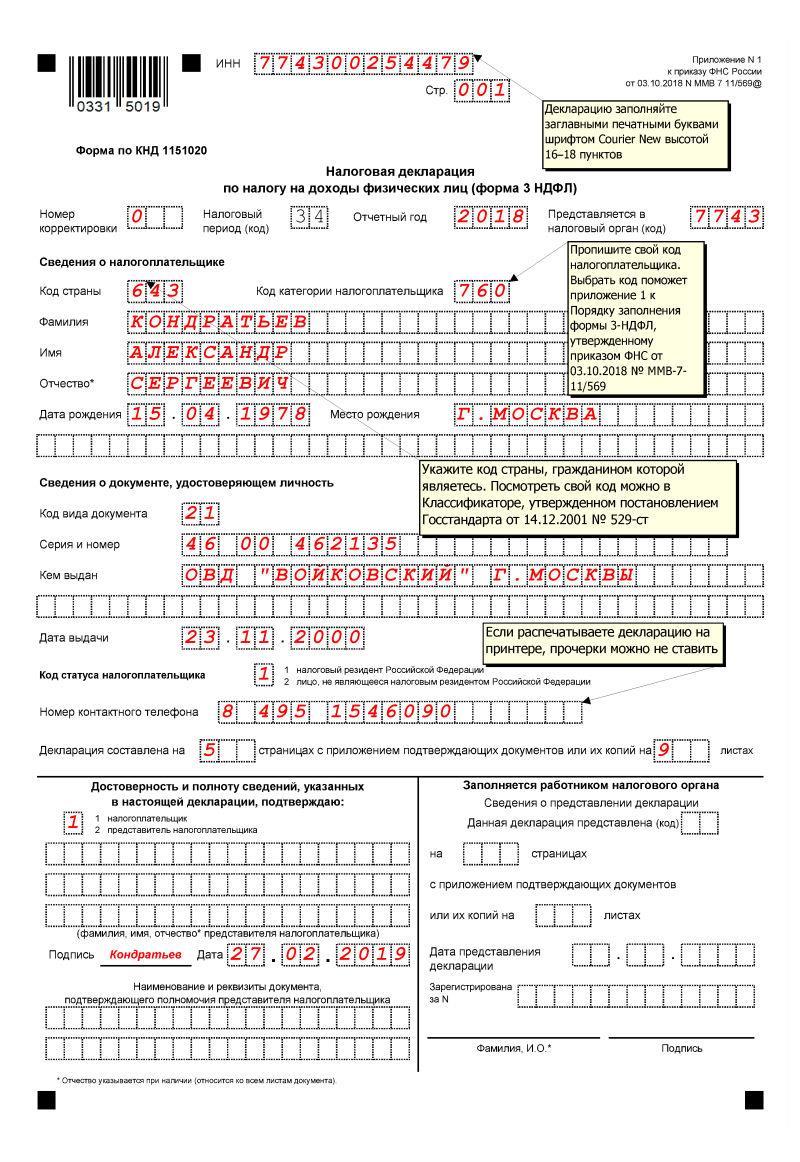

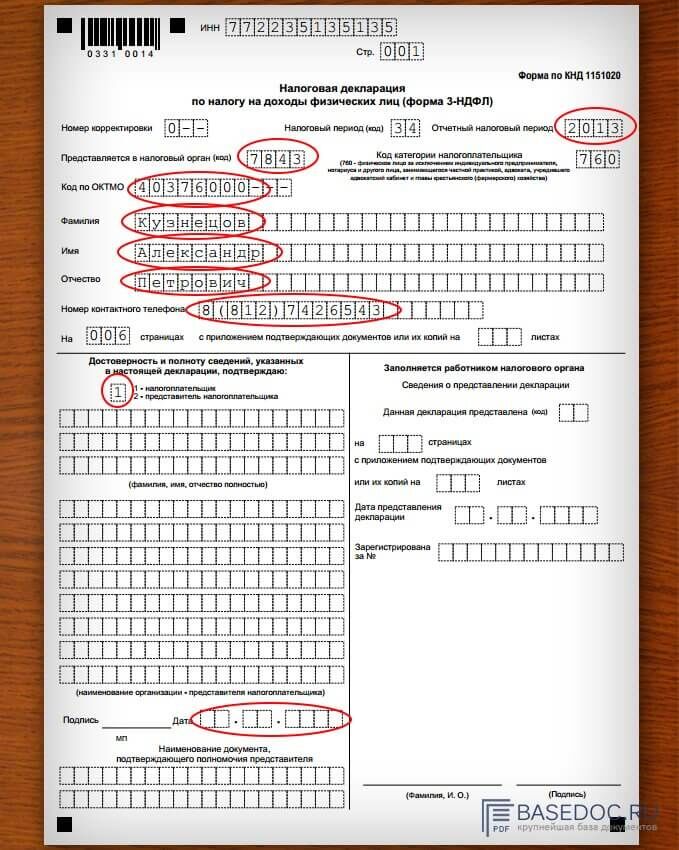

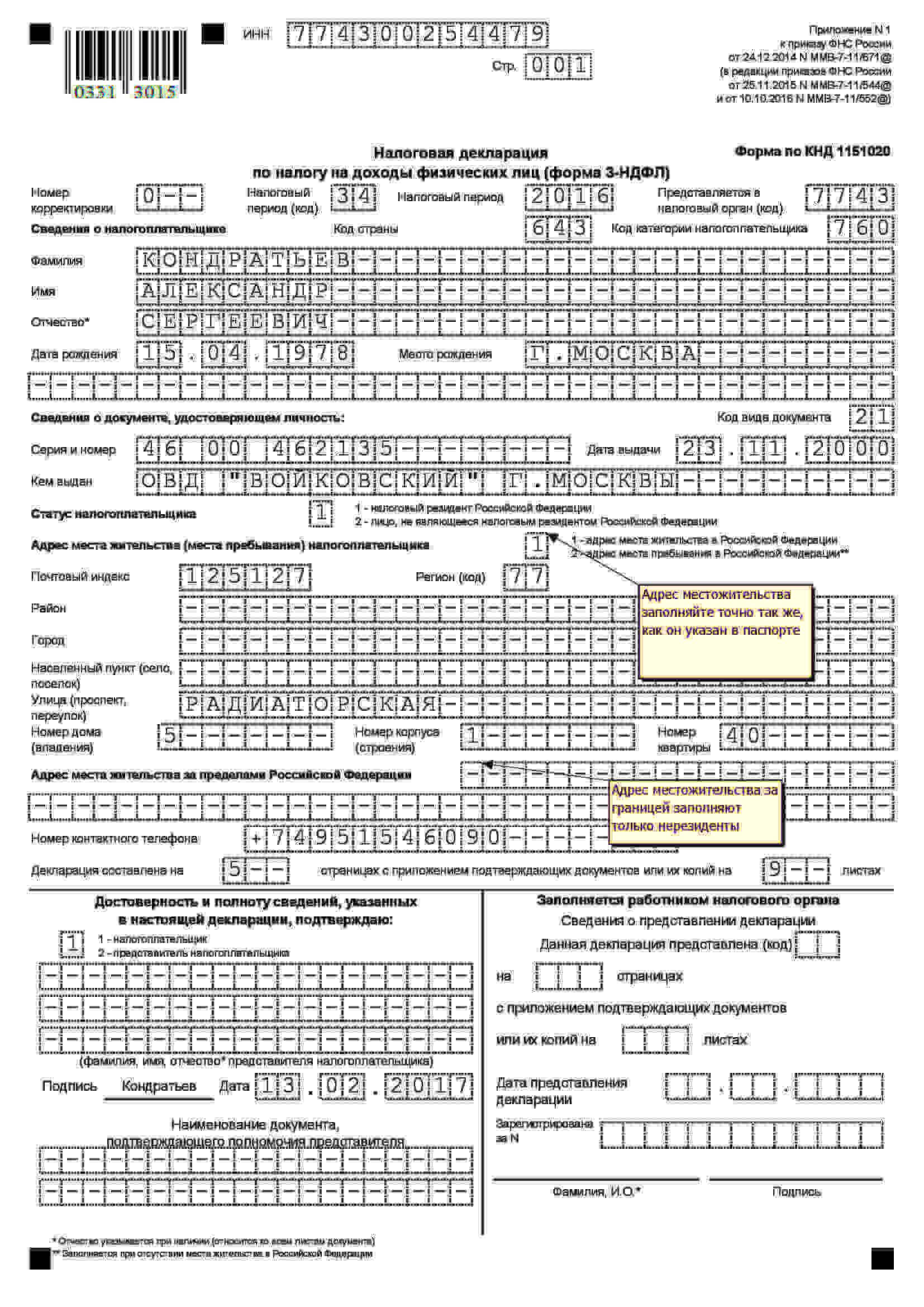

Оформление титульного листа

Для заполнения титульного листа потребуется паспорт или иной документ, удостоверяющий личность.

На титульном листе нужно заполнить:

- Номер корректировки. Если заполняете первый раз, ставьте ноль. Если налоговая вернула документ на доработку, укажите какой по счету это возврат.

- Налоговый период. Пишем «34». Это значит, что период равен календарному году.

- Отчетный год – 2019.

- Код налогового органа. Того, куда отправляете документы. Это 4 цифры, которые можно узнать на сайте ФНС, сервис «Адрес и платежные реквизиты Вашей инспекции»: https://service.nalog.ru/addrno.do.

- Код страны. Для России – 643.

- Код категории налогоплательщика. 760 – для физического лица, желающего получить налоговый вычет.

- Ф.И.О., дату и место рождения пишите так, как указано в паспорте.

- Код документа. Для паспорта РФ – 21.

- Серия и номер паспорта, кем и когда выдан. Переписать данные из паспорта.

- Код статуса налогоплательщика. 1 – налогоплательщик, 2 – не платит налоги.

- Номер телефона.

- Количество листов декларации и количество листов пакета документов.

- В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» нужно расписаться и поставить дату. Только если заполняет законный представитель, указать в клеточках его ФИО.

Как заполнить первый раздел

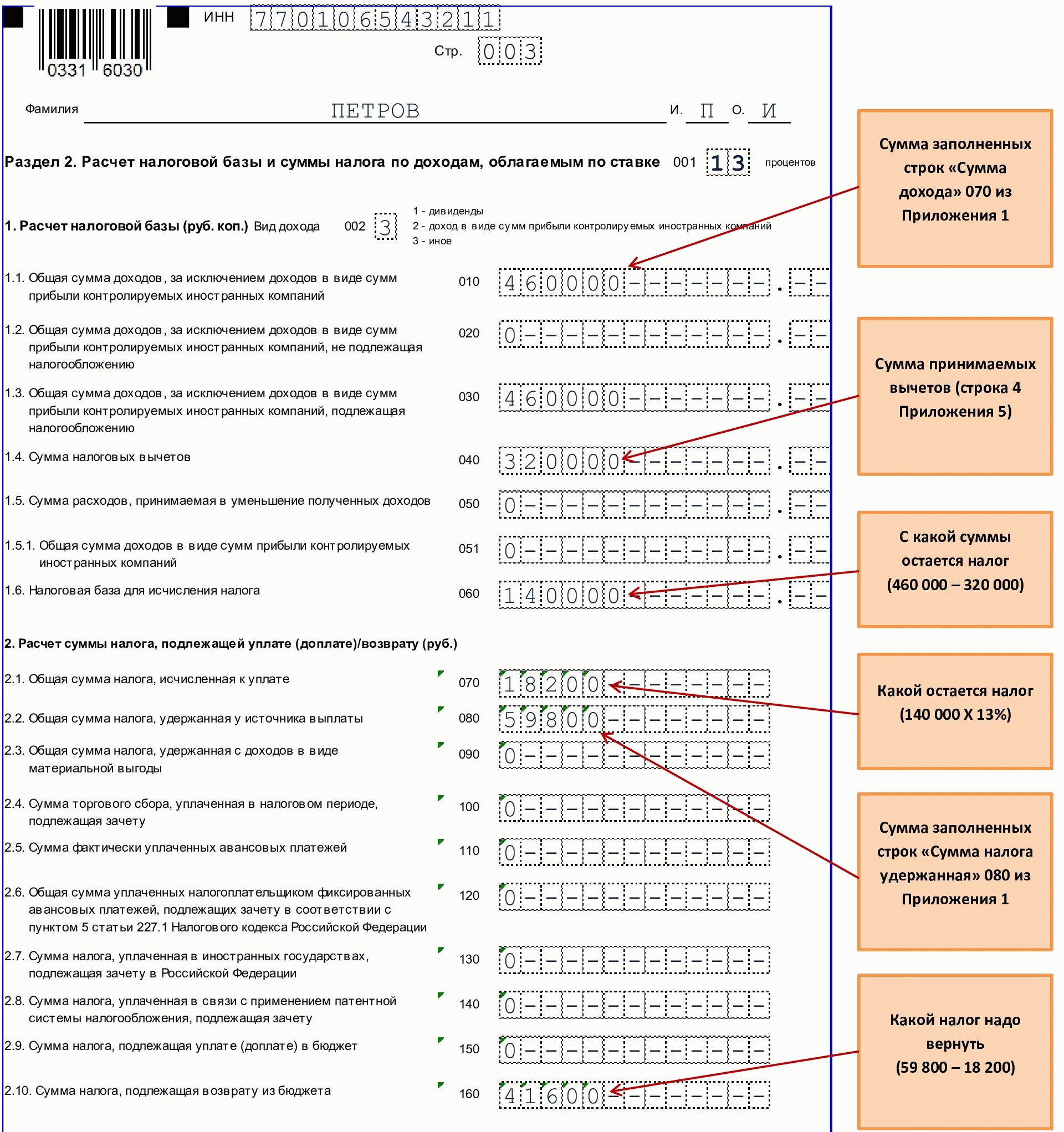

Перед тем как заполнять раздел 1, нужно рассчитать сумму возврата в разделе 2.

После расчета указывайте значения:Строка 010. Пишите 2 – возврат налога из бюджета.

Строка 020 – код бюджетной классификации. Для возврата уплаченного НДФЛ код такой: 182 1 01 02010 01 1000 110.

Стока 030 – код по ОКТМО населенного пункта, где возвращается налог. Можно посмотреть здесь: http://www.consultant.ru/document/cons_doc_LAW_149911/#dst0

Строка 040. Ставим ноль.

Строка 050. Переносите сумму налога из раздела 2.

Второй раздел

Здесь вы подсчитываете сумму налога, которая вернется на ваш счет.

Заполняйте по порядку:- Строка 001. Укажите налоговую ставку – 13.

- Строка 002. Поставьте 3 – иное.

- Строка 010 – годовой доход. Нужно посчитать по формуле: строка 070 приложения 1 + строка 070 приложения 2 + строка 050 приложения 3 + строка 220 приложения 5.

- Строка 020 – общая сумма доходов, которые не облагаются налогом. Если такие есть, перенесите из строки 120 приложения 4.

- Строка 030. Строка 010 – 020.

- Строка 040 – сумма вычета. Сложите строки приложения 7: 120, 130, 150 и 160.

- Строка 050. Это убытки по операциям с ценными бумагами (приложение 8 строка 040 + 050). Если таких операций не было, ставим 0.

- Строка 051. Доходы от участия в иностранных компаниях. Переносим из строки 070 приложения 2 или ставим 0.

- Строка 060. Налоговая база. Вычисляется так: строки 030 + 051 – 040 – 050. Если отрицательное значение или ноль, ставим 0.

- Строка 070. Считаем 060*13.

- Строка 080. Переносим строку 080 приложения 1.

- До 150 строки укажите налоги, уплаченные в разных случаях. Если таковых не было, везде проставляем 0.

- Строка 160. Сумма, которую вам вернут. Считаем по формуле: строки 080 + 090 + 100 + 110 + 120 + 130 – 070.

Приложение 1

В приложении нужно указать доходы, которые вы получили за отчетный период от российских работодателей. Если были поступления от иностранных компаний, нужно заполнить приложение 2. Если источников дохода несколько (например, вы меняли работу), для каждого заполняйте отдельное приложение. Чтобы оформить приложение, вам потребуется справка о доходах с места работы. ИНН, КПП, ОКТМО работодателя можно посмотреть на этой справке.

Что нужно заполнить:- Строка 010. Ставка налога. Для физических лиц 13%, если иное не предусмотрено налоговым кодексом.

- Строка 020. Код дохода можно посмотреть здесь: http://www.consultant.ru/document/cons_doc_LAW_309124/fd206362ed4f4d5ebb52ef449eb38dd5c81b0e6d/#dst1…. Если вы вносите доход по трудовому договору (официальное трудоустройство), ставьте код 07.

- Строка 030. ИНН организации, которая платит вам зарплату.

- Строка 040. КПП работодателя.

- Строка 050. Код по ОКТМО.

- Строка 060. Название организации.

- Строка 070. Сумма дохода за год.

- Строка 080. Сумма удержанного налога за год.

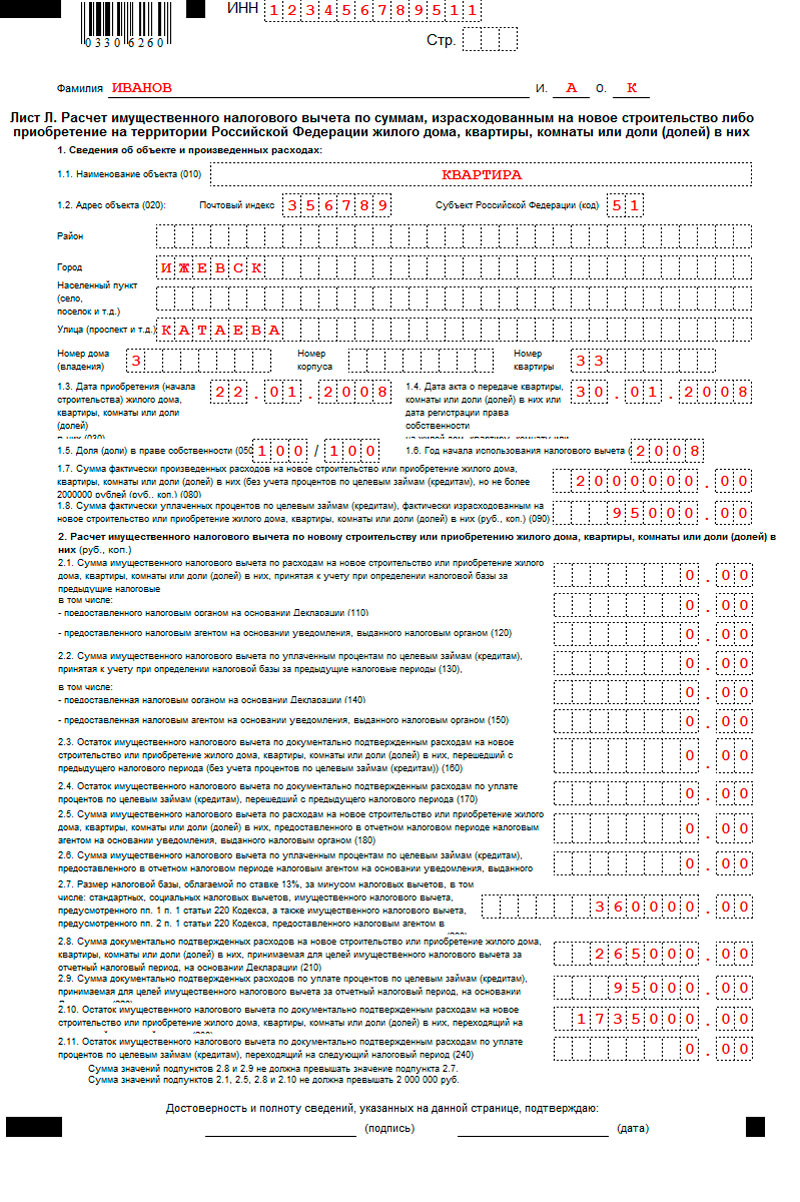

Приложение 7

Это расчет имущественного вычета. Для каждого объекта недвижимости нужно заполнить отдельное приложение. Тогда строки 100 – 180 заполняются только на последнем листе.

Заполняем строки:- Строка 010. Код объекта недвижимости. 01 – дом, 02 – квартира, 03 – комната. Полный список здесь: http://www.consultant.ru/document/cons_doc_LAW_309124/e10feb7ab8ae9d5a20b2561163a3257485f9d428/#dst1….

- Строка 020. Код признака налогоплательщика смотрите здесь: http://www.consultant.ru/document/cons_doc_LAW_309124/e10feb7ab8ae9d5a20b2561163a3257485f9d428/#dst1…. Собственники указывают код 01.

- Строка 030. Заполняется, если в строке 010 указан код 1 или 7 (дом или дом с участком). Ставим 1 для строительства нового дома и 2 для покупки готового.

- Строка 031 и 032. В строке 031 указываете, какой из перечисленных на бланке видов номера вам известен. В строке 032 пишите сам номер.

- Строка 033. Не заполняйте эту строку, если записали номер объекта в строке 032. Если номера нет, запишите место нахождения объекта.

- Строка 040. Дата оформления акта приема/передачи квартиры или комнаты.

- Строка 050. Дата регистрации права собственности на дом или квартиру.

- Строка 060. Если вы оформляете вычет на земельный участок, укажите дату регистрации права собственности на этот участок.

- Строка 070. Если собственность долевая, укажите долю в праве собственности. Если вы один собственник, укажите дробь 1/1.

- Строка 080. Сумма, которую вы заплатили за недвижимость по договору, но не более максимального вычета, на который вы имеете право. Это значение равно 2 млн р. Например, если квартира стоит 2.5 млн р., указываете максимально допустимые 2 млн р. Если квартира стоит 1.2 млн р., пишите сумму по договору – 1.2 млн р.

- Строка 090. Если недвижимость покупалась в ипотеку, указывайте здесь сумму процентов, но не более максимально допустимого вычета по процентам (3 млн р.).

- Строка 100. Сумма ранее использованного налогового вычета.

- Строка 110. Сумма раннее использованного налогового вычета по процентам.

- Строка 120. Сумма вычета, который вам предоставил работодатель на основании извещения ФНС. Заполняется, если вы обращались в налоговую, чтобы получить выплату через работодателя.

- Строка 130. Сумма вычета по процентам, если обращались за выплатой через работодателя.

- Строка 140. Расчет налоговой базы за вычетом уже предоставленных вычетов. Считаем по формуле: значение строки 110 – строка 150 приложения 3 – 060 приложения 3 – 120 приложения 4 – 070, 181, 200 и 210 приложения 5 – 160 приложения 6 – 120 и 130 приложения 7 – 040, 052, 060, 070 приложения 8.

- Строка 150. Сумма имущественного вычета, которая будет использована в текущем году. Не должна превышать значение строки 140.

- Строка 160. Сумма вычета по процентам, которая будет использована в текущем году. Не должна превышать разницу строк 140 и 150.

- Строка 170. Сумма вычета, которая перейдет на следующий год. Считаем по формуле: строка 080 – строки 100, 120 и 150.

- Строка 180. Сумма вычета по процентам, который перейдет на следующий год.

Заполняйте декларацию спокойно и внимательно, не допуская ошибок.

Помощь в заполнении и сдаче налоговых деклараций. Стоимость заполнения декларации 3-НДФЛ

Вид деятельности компании *

Услуги B2BУслуги B2CIT-компанияРозничная торговляОптовая торговляИнтернет-торговляПроизводствоСтроительствоФинансово-инвестиционная деятельностьМедиа/КиноНекоммерческая деятельность

Город регистрации *

Система налогообложения *

ОсновнаяУпрощённая 6%Упрощённая 15%Патент

Наличие обособленных подразделений (Да/Нет)

Наличие ККМ *

Количество сотрудников *

Количество входящих документов *

Количество исходящих документов *

Количество командировок в месяц *

Количество авансовых отчетов в месяц *

Наличие внешнеэкономической деятельности (Да/Нет)

Количество транспортных средств в компании *

Необходимость подготовки платежных поручений (Да/Нет)

Необходимость подготовки валютных платежей (Да/Нет)

Необходимость подготовки документов по реализации (Да/Нет)

Необходимость подготовки управленческих отчетов (Да/Нет)

Дополнительные пожелания

Узнать * — заполните обязательные поля

Мы выбрали тариф для вас!

Введите ваш номер телефона и мы вышлем на него результаты в течение 1 часа.

Ваше имя

Ваш номер телефона

Настоящим я соглашаюсь с тем, что… Подробнее

Ваша заявка принята!

Спасибо за обращение!

Специалист нашей компании свяжется с вами в ближайшее время.

3-НДФЛ в Химках — заполнение налоговой декларации 2021

Для людей без специальных знаний налогового законодательства составление 3-НДФЛ задача не из лёгких. В Налоговом кодексе много подводных камней и формальностей. Чтобы заполнить декларацию правильно и быстро, лучше обратиться за помощью к профессионалам. Стоимость услуги по заполнению 3-НДФЛ невелика, если сравнивать с возможными последствиями ошибок и неточностей. Специалисты, которые разбираются во всех нюансах, помогут грамотно составить документацию. Компания «Колосов, Болтуновы и партнеры» ориентируется в законах, отслеживает изменения и успешно применяет свои навыки в оформлении бухгалтерских документов.

Что такое справка 3-НДФЛ?

Составление справки 3-НДФЛ для возмещения подоходного налога проводят при покупке или продаже квартир, домов, оплате образовательных или медицинских услуг. Чтобы получить налоговый вычет, форма 3-НДФЛ должна быть безукоризненной. Это документ строгой отчётности, в котором недопустимы любого рода ошибки, исправления и неточности. Правильный расчёт поможет получить заветную компенсацию. При составлении необходимо указать, сколько стоит услуга, за которую вы хотите вернуть средства, и процент возмещения. Последний зависит от типа вычета.

Виды справок 3-НДФЛ

Особенности составления деклараций зависит от типа компенсаций.

В налоговом законодательстве их разделяют на:

- Стандартные. Для граждан с детьми в виде процента выплат.

- Социальные. Платы за образование, лечение, пожертвования, добровольное страхование.

- Профессиональные. При ведении предпринимательской деятельности.

- Имущественные. При покупке или продаже жилья согласно стоимости по договору.

- Для нерезидентов. Возврат разницы 17% оплаты налогов на заработную плату иностранными гражданами.

- Компенсации уплаченных взносов при отрицательном финансовом результате.

Составление справки потребуется при продаже или сдаче в аренду квартир и оказании услуг. Задекларировать доходы также нужно при получении дивидендов от ценных бумаг и уставного капитала, дарственной и выигрышей. Сумма налогов зависит от цены жилья и доходов. Чтобы сэкономить на выплатах, нужно рассчитать 3-НДФЛ правильно. В этом вам помогут специалисты «Колосов, Болтуновы и партнеры». Мы сформируем пакет документов, проведём расчёты и правильно заполним декларацию.

Наш офис находится в Химках, вы можете составить 3-НДФЛ у нас или получить онлайн-консультацию.

Офрмление 3-НДФЛ Тюмень — Центр налоговой помощи

Налоговая декларация 3-НДФЛ

это официальный документ, используемый физическими лицами для отчетности о доходах и расходах, перед уполномоченными органами, т.е. федеральной налоговой службой.

Декларацию 3-НДФЛ в заполненном виде обязаны подавать физические лица, получившие доход от продажи имущества, которое было в собственности менее 3-х лет (продажа квартиры, машины, гаража, земельного участка и т.д.). В том числе декларировать свои доходы по форме 3-НДФЛ обязаны следующие физ. лица:

- индивидуальные предприниматели, которые отчитываются по общей системе налогообложения

- нотариусы, имеющие частную практику

- адвокаты, которые являются учредителями адвокатских кабинетов

- граждане, получающие доходы из-за рубежа (налоговые резиденты)

- граждане, претендующие на налоговый вычет и т.д.

Немаловажным аспектом заполнения и подачи декларации 3-НДФЛ являются сроки.

Отчитываться о доходах по форме 3-НДФЛ необходимо до 30 апреля года, следующим за годом, в котором были получены доходы.

Срок уплаты налога не позднее 15 июля года, следующим за годом, в котором необходимо уплатить налог.

Граждане, претендующие на налоговый вычет вправе подать декларацию в любой момент по завершению календарного года, в течение следующих трех лет.

Получение налогового вычета после заполнения и сдачи декларации 3-НДФЛ

Налоговую декларацию по форме 3-НДФЛ можно подать с целью получения налогового вычета. Данная налоговая льгота, которая позволяет вернуть часть затраченных средств на оплату налогов, распространяется на следующие категории

- социальные расходы (обучение, лечение, благотворительность, пенсионное страхование)

- профессиональные расходы (ИП, частная практика, авторское вознаграждение и т.д.)

- имущественные расходы (приобретение недвижимости)

- стандартный (личные и детские)

Куда податься?

Заполненная декларация 3-НДФЛ подается в налоговую службу по месту регистрации (прописки). В том случае, если физическое лицо проживает по месту временной регистрации, декларация все равно подается по месту основной регистрации. Здесь стоит отметить способы подачи 3-НДФЛ. На выбор граждане РФ могут подать декларацию нарочно, отправить письмом по почте или через Интернет.

Заполнение форм и бланков 3-НДФЛ зачастую у неопытных граждан может вызвать трудности и сомнения. Наличие в интернете готовых программ не гарантирует правильность составленного документа. Результатом может стать, в пустую потраченные время и нервы. Именно поэтому компания ООО «Центр налоговой помощи» настоятельно рекомендует обращаться к профессионалам по вопросам заполнения и сдачи декларации 3-НДФЛ в Тюмени. Специалисты нашей компании, имеющие многолетний опыт и соответствующую квалификацию, всегда рады помочь нашим клиентам. В перечень наших услуг для физических лиц входит:

- составление декларации по форме 3-НДФЛ

- возврат налога (на лечение, обучение, приобретение жилья и т.д.)

- налоговый вычет по ценным бумагам и т.д.

Налоговый сервис от ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Помощь в получении налогового вычета с круглосуточным доступом к услуге через личный кабинет

Подробнее

Помощь и сопровождение в оформлении налоговых вычетов

- Составление декларации 3-НДФЛ

- Доступ к личному кабинету для передачи документов и коммуникации с налоговыми специалистами

- Проверка комплектности и содержания документов

- Проверка корректности начисления налогов и предоставление налоговых льгот

- Возможность автоматической отправки документов в налоговую инспекцию в личном кабинете

- Устная консультация по налоговым вопросам, включая помощь по составлению или разъяснению документов

- Устная и письменная поддержка при камеральной проверке

Дополнительно при оформлении услуги в офисе МКБ

- Устная консультация 24/7 по всем юридическим вопросам в рамках законодательства РФ, включая вопросы по ЖКХ, льготам, защите прав потребителей, обжалованию действий государственных органов, медицинских учреждений и др. (кроме вопросов по предпринимательской деятельности)

- Проверка наличия задолженностей по долгам и штрафам, которые могут быть основанием для ограничения выезда за пределы РФ

Преимущества

- Экономия времени — консультация специалиста и получение денежных средств не выходя из дома

- Возможность оформить услугу самостоятельно в мобильном банке по выгодной стоимости

- Доступ из любой точки России

- Отсутствие отказов налоговой инспекции в получении вычета

Тарифы

«Оптимальный» и «Премиальный» — при оформлении в отделении

«Стандарт» и «Под ключ» — при оформлении в мобильном банке

Подключение через «МКБ Онлайн»

- Вы знакомитесь с условиями предоставления услуг в мобильном банке «МКБ Онлайн» и оплачиваете выбранный пакет услуг

- После оплаты на электронную почту вам направляется сертификат и предоставляется доступ к юридическим услугам в мобильном банке.

Для доступа в личный кабинет «ПРАВОКАРД» воспользуйтесь мобильным банком «МКБ Онлайн»

Дополнительная информация

Ваш возраст — от 18 лет

Период действия сертификата — от 1 года

Компания-партнер

ООО «Юридические Решения»

www.pravocard.ru

В МКБ Онлайн

В отделении

Если вы уже клиент МКБ — оформите услугу не приходя в офис в мобильном банке МКБ Онлайн

Мы используем файлы cookies, чтобы вам было удобно работать с сайтом. ПодробнееСоставление декларации по форме 3-НДФЛ, утвержденной приказом Федеральной налоговой службы

Внимание! Вы используете устаревшую версию Internet Explorer (6.0)Чтобы использовать все возможности сайта, загрузите и установите один из этих браузеров: Главная / Услуги / Составление декларации по форме 3-НДФЛ, утвержденной приказом Федеральной налоговой службы

Описание:

Расчётное время:в течение 1 рабочего дняРезультат предоставления услуги:Составление декларации по форме 3-НДФЛ

|

шагов, которые нужно предпринять, прежде чем подготовить налоги

Налоговая служба (IRS) сообщает, что более 80 миллионов налогоплательщиков используют оплачиваемых специалистов для заполнения и подачи своих налоговых деклараций. Если вы один из них, важно организовать свои квитанции, формы и другие документы задолго до уплаты налогов. Ваш составитель может получить информацию непосредственно от вас или попросить вас заполнить анкету. В любом случае вам понадобится время, чтобы собрать все, что вам и вашему составителю понадобится. Вот шаги, которые необходимо предпринять.

Ключевые выводы

- Даже если вы наняли кого-то другого для подготовки налоговой декларации, вам придется проделать часть предварительной работы самостоятельно — и чем раньше вы начнете, тем лучше.

- Округлите свои квитанции и убедитесь, что вы получили все необходимые формы от работодателей и финансовых учреждений.

- Налоговая декларация за прошлый год может быть хорошим ориентиром, чтобы убедиться, что вы не упускаете никакой важной информации.

Выберите приготовитель

Если у вас еще нет специалиста по составлению налоговой декларации, хороший способ найти его — попросить друзей и консультантов (например, знакомого вам адвоката) дать рекомендации.Убедитесь, что у выбранного вами лица есть идентификационный номер налогоплательщика (PTIN), подтверждающий, что он уполномочен составлять федеральные налоговые декларации.

Вам также следует узнать о сборах, которые могут зависеть от сложности вашего возврата. Избегайте использования фирмы, которая намеревается получить процент от вашего возмещения. На веб-сайте IRS есть советы по выбору составителя и ссылка на каталог составителей IRS, в котором вы можете искать по их учетным данным и местонахождению.

Назначить встречу

Чем раньше вы встретитесь со своим составителем, тем скорее вы сможете завершить свой возврат (даже если вы решите подать заявление о продлении срока).Если вы ожидаете возврата денег, вы получите и его раньше. Если вы слишком долго ждете, чтобы назначить встречу с составителем налоговой декларации, это может не произойти до крайнего срока подачи, и вы можете упустить возможность снизить свой налоговый счет, например, внести вычитаемый взнос в IRA или на сберегательный счет для здоровья. .

В ответ на продолжающуюся пандемию COVID19 Министерство финансов и налоговая служба (IRS) 17 марта 2021 года объявили, что срок подачи налоговой декларации по федеральному подоходному налогу для физических лиц за 2020 налоговый год будет автоматически продлен с 15 апреля 2021 года. , до 17 мая 2021 г.Налоговые платежи могут быть произведены до 17 мая без штрафов и процентов, независимо от суммы задолженности.

Кроме того, 22 февраля 2021 года IRS объявило, что жертвы зимних штормов 2021 года в Техасе должны будут до 15 июня 2021 года подавать различные налоговые декларации физических лиц и предприятий и производить налоговые платежи. В результате пострадавшие физические и юридические лица должны будут до 15 июня 2021 года подать декларацию и уплатить все налоги, которые первоначально должны были быть уплачены в течение этого периода. Сюда входят индивидуальные и бизнес-отчеты за 2020 год, которые обычно должны быть сданы 15 апреля, а также различные бизнес-отчеты за 2020 год, подлежащие оплате 15 марта.

Соберите документы

К концу января вы должны получить все необходимые налоговые документы от своего работодателя или работодателей, а также от банков, брокерских фирм и других лиц, с которыми вы ведете бизнес. Для каждой формы убедитесь, что информация соответствует вашим собственным записям.

Вот некоторые из наиболее распространенных форм:

- Форма W-2, если у вас была работа.

- Различные формы 1099, в которых указывается другой полученный вами доход, например, дивиденды (Форма 1099-DIV), проценты (Форма 1099-INT) и компенсация, выплаченная независимым подрядчикам (Форма 1099-MISC).Брокеры не обязаны отправлять форму 1099-B, в которой сообщается о прибылях и убытках по операциям с ценными бумагами, до середины февраля, поэтому они могут быть отправлены немного позже.

- Форма 1098, сообщающая обо всех уплаченных вами процентах по ипотеке.

- Форма W-2G, если у вас были определенные выигрыши в азартных играх.

Округлите свои квитанции

Какие квитанции вам нужно будет предоставить, зависит от того, детализируете ли вы свои вычеты или требуете стандартного вычета. Вы захотите выбрать тот, который дает большее списание, но единственный способ узнать наверняка — это сложить детализированные вычеты и сравнить их со стандартным вычетом.В 2020 налоговом году стандартный вычет для единого налогоплательщика составляет 12 400 долларов США, а для супружеских пар, подающих совместную регистрацию, — 24 800 долларов США.

В частности, ищите квитанции о медицинских расходах, которые не покрываются страховкой или не возмещаются каким-либо другим планом медицинского страхования (например, гибкий счет расходов или счет сбережений здоровья), налогами на имущество и инвестиционными расходами. Все они имеют ограничения, но если они достаточно существенны, возможно, стоит потратить время на их детализацию.

Если вы все же перечисляете свои отчисления, вам также необходимо будет собрать любую резервную копию, которая у вас есть для благотворительных взносов.Например, взносы в размере 250 долларов или более требуют письменного подтверждения от благотворительной организации с указанием суммы вашего подарка и того, что вы не получили ничего (кроме, возможно, разменного предмета) взамен. Если у вас нет такого подтверждения, обратитесь в благотворительный фонд и запросите его. Вы можете найти более подробную информацию о благотворительных отчислениях в публикации IRS 1771.

Если у вас есть коммерческие доходы и расходы, которые вы хотите отразить в Графике C, вам нужно будет предоставить общий доступ к своим бухгалтерским книгам и записям (например, QuickBooks или любая другая система бухгалтерского учета, которую вы используете, квитанции о расходах, а также соответствующие выписки из банка и кредитной карты).

Чем лучше организованы ваши записи, тем меньше времени потребуется составителю для обработки ваших налогов, что приводит к снижению платы за их услуги.

Укажите вашу личную информацию

Вы, вероятно, знаете свой номер социального страхования, но знаете ли вы номер социального страхования каждого иждивенца, на которого вы претендуете? Вы захотите записать их вместе с любой другой информацией, которая может понадобиться вашему составителю налоговой декларации. Например, если у вас есть дом для отдыха или аренда жилья, запишите их адреса.Если вы продали недвижимость в прошлом году, отметьте даты, когда вы купили и продали, сумму, которую вы изначально заплатили, и сколько вы получили от продажи.

Решите, следует ли подавать заявление о продлении срока

Если вам нужно больше времени для выполнения всех этих задач, вы можете запросить продление до 15 октября для подачи налоговой декларации. Тем не менее, вам все равно придется оценить сумму налога, которую вы должны, и заплатить эту сумму до 15 апреля, чтобы избежать штрафов.

Предварительный план для любого возврата

Если вы ожидаете возврата налога, у вас есть несколько вариантов его обработки.

- Вы можете частично или полностью возместить налоги в следующем году. Если вы обычно платите ориентировочные налоги в течение года, это может помочь покрыть первый квартальный платеж.

- Правительство может отправить вам чек или внести возмещение непосредственно на ваш текущий или сберегательный счет.

- Вы можете внести часть или всю сумму возмещения на определенные типы счетов (IRA, сберегательные счета для здоровья, сберегательные счета для образования) или купить сберегательные облигации США через Treasury Direct.

Вы также можете разделить возмещение между вариантами прямого депозита, заполнив форму 8888. Вам необходимо сообщить налоговому инспектору, что вы хотите сделать, чтобы это можно было указать в вашей декларации.

Найдите копию прошлогодней прибыли

Если вы используете то же средство подготовки, которое использовали в прошлом году, они, скорее всего, будут иметь вашу предыдущую информацию. Если вы используете новое средство подготовки, отчет за прошлый год может послужить напоминанием подготовителю — и вам — о некоторых моментах, которые вы не хотите упускать из виду.Вот два примера:

- Проценты и дивиденды. В прошлогодней декларации должно быть указано, какие банки, паевые инвестиционные фонды или другие финансовые учреждения прислали вам 1099 форм. Используйте этот список, чтобы убедиться, что вы снова получили от них 1099 в этом году (если вы тем временем не закрыли эти счета или не продали инвестиции).

- Благотворительные отчисления. Если вы делали небольшие подарки, возможно, вы не получили никакого подтверждения от организации, но вы все равно можете вычесть эти взносы, если у вас есть аннулированный чек или другое доказательство.Посмотрите прошлогодний список организаций, которым вы делали пожертвования, и посмотрите, делали ли вы аналогичные подарки в этом году.

Итог

Независимо от того, оплачиваете ли вы налоги сами или нанимаете кого-то другого, ведение хорошей документации сэкономит вам время и, в случае оплачиваемого составителя, деньги. Чем раньше вы начнете, тем более гладко все должно пройти и тем скорее вы отложите этот процесс еще на год.

видов налогов: три основных типа налогов | Основы налогообложения

Что вы узнаете

- Откройте для себя три основных типа налогов: налоги на то, что вы зарабатываете, , налоги на то, что вы покупаете, и налоги на то, что вам принадлежит, .

- Узнайте о 12 конкретных налогах, по четыре в каждой основной категории — зарабатывают: индивидуальных подоходных налогов, корпоративных подоходных налогов, налогов на заработную плату и налогов на прирост капитала; покупка: налоги с продаж, налоги на валовую выручку, налог на добавленную стоимость и акцизы; и владеют: налогов на имущество, налоги на материальную личную собственность, налоги на имущество и наследство, а также налоги на имущество.

- Получите базовое представление о том, как эти налоги сочетаются друг с другом, как они влияют на государственные доходы и экономику и где вы можете встретить их в своей повседневной жизни.

Введение

Большинство налогов можно разделить на три группы: налоги на то, что вы зарабатываете, , налоги на то, что вы покупаете, и налоги на то, чем вы владеете, .

Важно помнить, что каждый доллар, который вы платите в виде налогов, начинается с доллара, полученного в качестве дохода. Одно из основных различий между типами налогов, описанных ниже, — это точка взимания — другими словами, , когда вы уплачиваете налог .

Например, если вы зарабатываете 1000 долларов в штате с фиксированной ставкой подоходного налога 10%, 100 долларов подоходного налога должны быть удержаны из вашей зарплаты , когда вы заработаете этот доход .

Если через неделю вы вычтете 100 долларов из оставшегося дохода для покупки новых умных часов в юрисдикции с 5% налогом с продаж, вы заплатите дополнительно 5 долларов в виде налогов при покупке этого предмета .

В целом, 105 долларов из вашей первоначальной 1000 долларов дохода были собраны в виде налогов, но не одновременно.

Имея это в виду, ниже приводится краткий обзор основных типов налогов, которые вы должны знать, чтобы быть образованным налогоплательщиком.

Налоги на то, что вы

зарабатываете Индивидуальные подоходные налогиИндивидуальный подоходный налог (или личный подоходный налог) взимается с заработной платы, окладов, инвестиций или других форм дохода, получаемых физическим лицом или домохозяйством.

Многие индивидуальные подоходные налоги являются «прогрессивными», то есть налоговые ставки повышаются по мере увеличения доходов налогоплательщика, в результате чего лица с более высокими доходами платят большую долю подоходного налога, чем лица с низкими доходами.

В США, например, взимаются ставки подоходного налога от 10 до 37 процентов, которые вступают в силу при определенных порогах дохода, указанных ниже. Диапазоны дохода, для которых применяются эти ставки, называются налоговыми скобками. Все доходы, попадающие в каждую группу, облагаются налогом по соответствующей ставке.

| Оценить | Для одиноких физических лиц, налогооблагаемый доход свыше | Для состоящих в браке лиц, подающих совместную декларацию, налогооблагаемый доход свыше | Для глав домохозяйств, налогооблагаемый доход свыше |

|---|---|---|---|

| 10% | $ 0 | $ 0 | $ 0 |

| 12% | $ 9 875 | $ 19 750 | 14 100 долл. США |

| 22% | 40 125 долл. США 90 183 | 80 250 долл. США | 53 700 долл. США |

| 24% | $ 85 525 | $ 171 050 | 85 500 долл. США |

| 32% | $ 163 300 | 326 600 долл. США | $ 163 300 |

| 35% | $ 207 350 | 414 700 долл. США | $ 207 350 |

| 37% | 518 400 долл. США | $ 622 050 | 518 400 долл. США |

Источник: Налоговая служба | |||

Корпоративный подоходный налог (КПН) взимается федеральным правительством и правительством штата с прибыли бизнеса, которая представляет собой выручку (то, что компания зарабатывает на продажах) за вычетом затрат (затрат на ведение бизнеса).

Компании в США в целом делятся на две категории: корпорации C, которые платят корпоративный подоходный налог, и промежуточные компании, такие как партнерства, корпорации S, LLC и индивидуальные предприниматели, которые «передают» свой доход «через» подоходному налогу своего владельца. возвращает и уплачивает индивидуальный подоходный налог.

В то время как корпорации C обязаны платить корпоративный подоходный налог, бремя налога ложится не только на бизнес, но и на его потребителей и сотрудников из-за более высоких цен и более низкой заработной платы.

Из-за негативных экономических последствий со временем все больше стран перешли на налогообложение корпораций по ставкам ниже 30 процентов, включая США, которые снизили свою федеральную ставку подоходного налога с корпораций до 21 процента в рамках Закона о сокращении налогов и занятости. 2017 г.

Налоги с заработной платы — это налоги, уплачиваемые с заработной платы сотрудников для финансирования программ социального страхования. Большинство налогоплательщиков узнают о налогах на заработную плату, посмотрев на свои квитанции о заработной плате в конце каждого платежного периода, где четко указана сумма налога на заработную плату, удерживаемого их работодателем из их дохода.

В США крупнейшими налогами на заработную плату являются налог в размере 12,4 процента для финансирования социального обеспечения и налог в размере 2,9 процента для финансирования программы Medicare, совокупная ставка которого составляет 15,3 процента. Половина налогов на заработную плату (7,65 процента) перечисляется непосредственно работодателями, а другая половина удерживается из зарплаты сотрудников.

Хотя примерно половину налогов на фонд заработной платы платят работодатели, экономическое бремя налогов на заработную плату в основном ложится на рабочих в виде более низкой заработной платы.

Налог на прирост капиталаОсновные активы обычно включают все, что принадлежит и используется в личных целях, для удовольствия или инвестиций, включая акции, облигации, дома, автомобили, драгоценности и предметы искусства.Всякий раз, когда один из этих активов увеличивается в цене — например, когда цена акций, которыми вы владеете, повышается, результатом является то, что называется «приростом капитала».

В юрисдикциях с налогом на прирост капитала, когда человек «реализует» прирост капитала, т. Е. Продает актив, стоимость которого увеличилась, он платит налог с заработанной прибыли.

При применении к прибыли, полученной от акций, налог на прирост капитала приводит к тому, что один и тот же доллар облагается налогом дважды, что также известно как двойное налогообложение. Это потому, что корпоративные доходы уже облагаются корпоративным подоходным налогом.

Налоги на то, что вы покупаете

Налоги с продажНалог с продаж — это форма потребительского налога, взимаемого с розничной продажи товаров и услуг. Если вы живете в США, вы, вероятно, знакомы с налогом с продаж, поскольку видели его напечатанным в нижней части квитанции в магазине.

США — одна из немногих промышленно развитых стран, которые по-прежнему полагаются на традиционные налоги с розничных продаж, которые являются значительным источником государственных и местных доходов.Все штаты США, кроме Аляски, Делавэра, Монтаны, Нью-Гэмпшира и Орегона, собирают налоги с продаж в масштабе штата, как и населенные пункты в 38 штатах.

Ставки налога с продажмогут иметь значительное влияние на то, где потребители решают делать покупки, но налог с продаж , базовый — который облагается и не облагается налогом с продаж — также имеет значение. Налоговые эксперты рекомендуют, чтобы налог с продаж применялся к всем товарам и услугам, которые покупают потребители, но не к тем, которые компании покупают при производстве своих товаров.

Налоги на валовые поступленияНалог на валовую выручку (GRT) применяется к валовой выручке компании независимо от прибыльности и без вычетов на коммерческие расходы. Это ключевое отличие от других налогов, которые платят предприятия, таких как налоги, основанные на прибыли или чистой прибыли, например налог на прибыль предприятий, или налог на конечное потребление, например, хорошо продуманный налог с продаж.

Поскольку GRT взимаются на каждом этапе производственной цепочки, они приводят к «налоговой пирамиде», когда налоговое бремя многократно увеличивается по всей производственной цепочке и в конечном итоге перекладывается на потребителей.

GRT особенно вредны для стартапов, которые несут убытки в первые годы, и предприятий с длинными производственными цепочками. Несмотря на то, что на протяжении десятилетий их отвергали как неэффективную и необоснованную налоговую политику, политики недавно снова начали рассматривать БРТ, поскольку они ищут новые потоки доходов.

Налог на добавленную стоимостьНалог на добавленную стоимость (НДС) — это потребительский налог, начисляемый на добавленную стоимость на каждом этапе производства товара или услуги.

Каждое предприятие в производственной цепочке должно платить НДС на стоимость произведенного товара / услуги на этом этапе, при этом НДС, ранее уплаченный за этот товар / услугу, вычитается на каждом этапе.

Конечный потребитель, однако, платит НДС, не имея возможности вычесть ранее уплаченный НДС, что делает его налогом на конечное потребление. Эта система гарантирует, что только конечных потребителей могут облагаться налогом на добавленную стоимость, что позволяет избежать налоговой пирамиды.

Более 140 стран мира и все страны ОЭСР, кроме США, взимают НДС, что делает его значительным источником доходов и наиболее распространенной формой налогообложения потребления во всем мире.

АкцизыАкцизы — это налоги, взимаемые с определенных товаров или видов деятельности, обычно в дополнение к широкому налогу на потребление, и составляющие относительно небольшую и изменчивую долю от общих налоговых сборов.Общие примеры акцизов включают налоги на сигареты, алкоголь, газированные напитки, бензин и ставки.

Акцизы могут использоваться в качестве налогов на «грехи», чтобы компенсировать внешние эффекты. Внешний эффект — это вредный побочный эффект или последствие, не отражающееся на стоимости чего-либо. Например, правительства могут ввести специальный налог на сигареты в надежде сократить потребление и связанные с этим расходы на здравоохранение или дополнительный налог на углерод для сдерживания загрязнения.

Акцизы также могут использоваться в качестве сборов с пользователей.Хороший тому пример — налог на газ. Количество топлива, которое покупает водитель, обычно отражает его вклад в заторы на дорогах и износ дорог. Налогообложение этой покупки приводит к удорожанию пользования дорогами общего пользования.

Налоги на вещи, которыми вы владеете

Налог на недвижимостьНалоги на недвижимость в основном взимаются с недвижимого имущества, такого как земля и здания, и являются важным источником доходов для государственных и местных органов власти в США.С.

Налоги на недвижимость в США составляют более 30 процентов от общих налогов штата и местных налогов и более 70 процентов от общих местных налогов. Местные органы власти полагаются на поступления от налога на имущество для финансирования государственных услуг, таких как школы, дороги, полиция и пожарные депо, а также службы скорой медицинской помощи.

В то время как большинство людей знакомы с налогами на жилую недвижимость на землю и строения, известными как «налоги на недвижимость», многие штаты также облагают налогом «материальную личную собственность» (TPP), такую как транспортные средства и оборудование, принадлежащие физическим и юридическим лицам.

В целом, налоги на недвижимость относительно стабильны, нейтральны и прозрачны, тогда как налоги на материальную личную собственность более проблематичны.

Налоги на движимое имущество (ТПП)Материальная личная собственность — это имущество, которое можно перемещать или трогать, например, торговое оборудование, машины, инвентарь, мебель и автомобили.

Налоги на ТЭС составляют небольшую долю от общих государственных и местных налоговых сборов, но являются сложными, вызывая высокие затраты на соблюдение требований; не нейтральны, предпочитая одни отрасли другим; и искажают инвестиционные решения.

НалогиTPP ложатся бременем на многие активы, которые компании используют для роста и повышения производительности, такие как машины и оборудование. Удешевляя владение этими активами, налоги на ТЭЦ препятствуют новым инвестициям и оказывают негативное влияние на экономический рост в целом. По данным на 2019 год, материальное личное имущество облагалось налогом в 43 государствах.

Налоги на наследствоКак налог на наследство, так и налог на наследство взимаются со стоимости имущества физического лица на момент его смерти.В то время как налоги на наследство уплачиваются самим имуществом, до того, как активы будут переданы наследникам, налоги на наследство уплачиваются теми, кто наследует собственность. Оба налога обычно сочетаются с «налогом на дарение», поэтому их нельзя избежать, передав собственность до смерти.

Налоги на наследство и наследство — плохая экономическая политика, потому что они падают почти исключительно на «основной капитал» страны или государства — накопленное богатство, которое делает его богаче и продуктивнее в целом — таким образом, препятствуя инвестициям.

Оба налога также сложны, их трудно администрировать в юрисдикциях, и они могут побудить состоятельных людей либо участвовать в экономически неэффективном планировании наследственного имущества, либо вообще уезжать из штата или страны.

По этим причинам большинство штатов США отказались от налогов на наследство и наследство.

Налоги на имуществоНалоги на богатство обычно взимаются ежегодно с чистых активов человека (общая сумма активов за вычетом любых задолженностей), превышающая определенный порог.

Например, человек с состоянием 2,5 миллиона долларов и долгом в 500 000 долларов будет иметь чистое состояние в 2 миллиона долларов. Если налог на богатство применяется ко всему богатству, превышающему 1 миллион долларов, то при 5-процентном налоге на имущество физическое лицо будет должно 50 000 долларов в виде налогов.

По состоянию на 2019 год только шесть стран Европы — Норвегия, Испания, Швейцария, Бельгия, Нидерланды и Италия — имели налог на имущество, а две из них — Нидерланды и Италия — не получали от него никаких доходов (см. Диаграмму ниже). Страны отменили свои налоги на богатство, потому что они сложны в администрировании, приносят относительно небольшой доход и могут иметь пагубные последствия для экономики, в том числе препятствовать предпринимательству и инновациям.

6 советов по началу работы с налоговой декларацией за 2020 год — советник Forbes

От редакции. Советник Forbes может получать комиссию с продаж по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Сравните лучшее налоговое программное обеспечение 2021 года

Налоговое управление США только что объявило, что продлевает сезон подачи налоговых деклараций для физических лиц до 17 мая. Налоговый сезон этого года сопровождается множеством изменений, в основном из-за пандемии Covid-19, от налоговых льгот по безработице до лиц, подающих заявки. их недостающие проверки стимулов, так что это долгожданное изменение.

Но по возможности стоит начать уплату налогов заранее. Подготовка сейчас может сэкономить ваше время и деньги.

И если вы ожидаете, что ваши налоги будут более сложными, чем обычно, из-за пособий по безработице, работы на нескольких работах или получения государственной помощи — просто чтобы назвать несколько примеров — очень важно заранее подготовиться к подаче налоговой декларации (и не в последнюю очередь потому что вы можете избежать штрафов за позднюю подачу документов).

Вот шесть советов, которые помогут подготовиться к налоговому сезону 2021 года.

1.Организуйте свои налоговые документы и финансовые отчеты

Найдите время, чтобы организовать свои налоговые документы и финансовые отчеты, которые могут сделать фактический процесс подачи документов быстрее и проще. Используйте налоговую декларацию за предыдущий год в качестве отправной точки для определения вашего предыдущего дохода, вычетов и кредитов, указанных в отчетности.

Вы можете получить копию своей налоговой декларации за предыдущий год, запросив копию через онлайн-портал IRS или войдя в систему налогового программного обеспечения, которое вы использовали в прошлом году. Если вы работали с CPA или другим налоговым специалистом, скорее всего, вам дали копию вашей декларации при подаче.Извлечение налоговой декларации за прошлый год помогает убедиться, что у вас есть необходимая документация для подготовки налоговой декларации в этом году.

Налоговая ситуация у всех разная, но вот список общих налоговых форм и записей, которые вы должны иметь перед подачей налоговой декларации:

2. Создайте онлайн-налоговый счет с IRS

Создание налогового онлайн-счета в IRS — отличный способ получить налоговые документы без необходимости связываться с агентством по телефону или почте.Эта функция позволяет вам входить в учетную запись и проверять платежные балансы, настраивать платежные механизмы и просматривать налоговые декларации за предыдущий год и заявленные налоговые формы.

Эта функция IRS пригодилась в начале вспышки пандемии Covid-19. В марте прошлого года Налоговое управление США сообщило налогоплательщикам, что оно приостановило оказание услуг по предоставлению услуг доступа и отключило их централизованный бесплатный номер до дальнейшего уведомления.

В целях обеспечения безопасности и здоровья сотрудников и налогоплательщиков #IRS все Центры помощи налогоплательщикам временно закрыты в связи со вспышкой # COVID19.Практически каждый налоговый вопрос теперь можно решить онлайн. Инструменты и ресурсы можно найти по адресу https://t.co/O58xEUkGZu

.— IRSnews (@IRSnews) 25 марта 2020 г.

Эта функция не позволяет подавать налоговую декларацию в электронном виде.

3. Остерегайтесь серьезных изменений в вашей налоговой декларации за 2020 год

Налоговый сезон 2021 года знаменует большие изменения, касающиеся стимулирующих выплат и доходов по безработице.

Если вы не получили свои платежи за экономическое воздействие (также известные как стимулирующие чеки), вы можете потребовать их в своей налоговой декларации за 2020 год через возвратный кредит на восстановление.Кредит либо увеличит ваш возврат налога, либо уменьшит сумму вашей задолженности (и кредит будет применяться как к первым, так и ко вторым платежам стимулирования).

Чтобы определить сумму вашего требования, обратитесь к вашему уведомлению 1444, в котором содержится информация о первом стимулирующем чеке, и к уведомлению 1444-B о втором раунде стимулирующих чеков.

IRS отправляет эти уведомления по почте каждому получателю в течение 15 дней после выплаты стимулирующих выплат. Эта информация должна быть включена в лист возмещения скидки при заполнении налоговой декларации.Если вы получили полную оплату экономического воздействия, вам не нужно будет указывать в налоговой декларации информацию о возвратном кредите на восстановление.

Если вы один из десятков миллионов американцев, получивших доход по безработице в 2020 году, следите за своей формой 1099-G «Определенные государственные выплаты». Поскольку IRS считает доход по безработице облагаемым налогом доходом, вы должны сообщить об этом. Это тот случай, если в течение года у вас удерживались федеральные налоги или налоги штата.

4.Уплатить налоги до 17 мая

г.Если вы ожидаете, что при подаче налоговой декларации у вас будет задолженность по налогам, рекомендуется заплатить как можно больше до установленного срока. В налоговом сезоне 2020 года у вас будет больше времени для оплаты, но убедитесь, что вы все еще готовы к новому сроку. IRS перенесло крайний срок с 15 апреля на 17 мая для подачи индивидуальных налоговых деклараций и уплаты подоходного налога. Срок не распространяется на расчетные налоговые платежи, которые должны быть уплачены 15 апреля.

В течение налогового сезона 2020 года, в разгар ответных мер на пандемию, IRS продлило крайний срок до 15 июля 2020 года, предоставив налогоплательщикам три дополнительных месяца для подачи документов.

Даже если вы не можете выплатить всю возможную сумму, уплатите ее как можно скорее. Поскольку штраф обычно составляет 0,5% от неуплаченного налога, уплата того, что вы можете, уменьшает размер вашего штрафа.

Важно отметить, что подача заявления о продлении срока подачи налоговой декларации до 15 октября не продлевает время, в течение которого вы должны платить налоги.

5. Выберите между CPA или самостоятельной работой

Одно решение, которое вы должны принять во внимание, — это нанять ли сертифицированного аудитора (CPA) или сделать это самостоятельно.Как CPA и бывший агент IRS, в некоторых ситуациях я рекомендую вам использовать онлайн-налоговое программное обеспечение для подачи собственных налогов. Тем не менее, есть определенные налоговые ситуации, когда я предлагаю установить отношения с профессионалом в области налогообложения.

Если вы фрилансер, управляете малым бизнесом или являетесь инвестором, может быть хорошей идеей обратиться за помощью к CPA. Установление отношений с CPA может помочь вам ориентироваться в возможных налоговых вычетах, создавать налоговые стратегии на будущее и быть под рукой, если IRS когда-нибудь прибудет для проверки ваших налогов.

С другой стороны, если у вас очень простая налоговая декларация, которая включает в себя справку о базовой заработной плате и доходах (W2) и несколько вычетов, вы можете подумать о том, чтобы сделать это самостоятельно. Это также, как правило, гораздо более дешевый вариант.

Имейте в виду, что если вы ожидаете, что вам понадобится помощь специалиста по бухгалтерскому учету или налогового специалиста, сейчас самое время установить эти отношения. CPA часто перестают привлекать новых клиентов к сезону, когда приближается День налогов.

6. Найдите свободный путь к файлу

В зависимости от вашего дохода и сложности вашей налоговой декларации вы можете иметь право на участие в программе IRS Free File Program.

Налогоплательщики, у которых скорректированный валовой доход (AGI) менее 72 000 долларов США (общий доход за вычетом определенных вычетов), могут иметь право на участие в программе IRS Free File Program, партнерстве с IRS и поставщиками программного обеспечения для онлайн-налогообложения. Эти поставщики включают 1040Now Corp, ezTaxReturn.com, FileYourTaxes, Free Tax Return, Intuit, OnLineTaxes, Tax Act, TaxHawk и TaxSlayer.

Хотя эта программа существует с 2001 года, возможно, вы о ней не слышали. Поскольку поставщики программного обеспечения для онлайн-налогообложения жертвуют эти услуги, они, как правило, не рекламируют их.И хотя по оценкам IRS, 70% всех налогоплательщиков имеют право на участие в программе, лишь небольшой процент налогоплательщиков использовал Free File.

В дополнение к программе IRS Free File Program, вы также можете иметь право на участие в программе IRS Volunteer Income Tax Assistance Program (VITA). Эта программа предоставляет квалифицированным налогоплательщикам бесплатную помощь в составлении налоговой декларации.

Налогоплательщики, которые зарабатывают 57 000 долларов США или меньше, имеют инвалидность или плохо владеют английским языком, имеют право на участие в программе. Из-за COVID-19 некоторые сайты VITA закрыты.Чтобы найти открытый офис VITA рядом с вашим домом, посетите IRS для получения дополнительной информации.

СТАТЬЯ КОНСТИТУЦИИ ТЕХАСА 8. НАЛОГООБЛОЖЕНИЕ И ДОХОДЫ

КОНСТИТУЦИЯ ТЕХАСА

СТАТЬЯ 8. НАЛОГООБЛОЖЕНИЕ И ДОХОДЫ

Сек. 1. РАВЕНСТВО И ЕДИНСТВЕННОСТЬ НАЛОГООБЛОЖЕНИЯ; НАЛОГООБЛОЖЕНИЕ ИМУЩЕСТВА СООТНОСИТЕЛЬНО СТОИМОСТИ; НАЛОГЫ НА ЗАНЯТИЕ И ПРИБЫЛЬ; ОСВОБОЖДЕНИЕ ОТ НАЛОГООБЛОЖЕНИЯ AD VALOREM НА ОПРЕДЕЛЕННУЮ МАТЕРИАЛЬНУЮ ЛИЧНУЮ СОБСТВЕННОСТЬ И НЕБОЛЬШИЕ МИНЕРАЛЬНЫЕ ПРОЦЕНТЫ; ОЦЕНКА УЧАСТНИКОВ ДЛЯ НАЛОГОВЫХ ЦЕЛЕЙ.(а) Налогообложение должно быть равным и единообразным.

(b) Вся недвижимая и материальная личная собственность в этом Государстве, если она не освобождена, как требуется или разрешено настоящей Конституцией, независимо от того, принадлежит ли она физическим лицам или корпорациям, кроме муниципальных, облагается налогом пропорционально ее стоимости, которая должна установлено в соответствии с законом.

(c) Законодательный орган может предусматривать налогообложение нематериальной собственности, а также может вводить налоги на занятие как физическими лицами, так и корпорациями, за исключением муниципальных, которые ведут бизнес в этом штате.Законодательный орган может также облагать налогом доходы корпораций, кроме муниципальных. Лица, занятые в сфере машиностроения и сельского хозяйства, никогда не должны платить профессиональный налог.

(d) Законодательный орган в соответствии с общим законом освобождает от адвалорного налогообложения домашнее имущество, которое не используется или не используется для получения дохода, а также личные вещи, не хранящиеся или не используемые для получения дохода. Законодательный орган в соответствии с общим законом может освободить от адвалорного налогообложения:

(1) все или часть личного имения семьи или одинокого взрослого человека, «усадьба личного имущества» означает, что личное имущество, освобожденное по закону от принудительной продажи за долги;

(2) с учетом подразделов (e) и (g) этого раздела, все другое материальное личное имущество, за исключением строений, которые в значительной степени прикреплены к недвижимости и используются или заняты в качестве жилых домов, и за исключением собственности, удерживаемой или используемой для получение дохода;

(3) с учетом Подраздела (e) этого раздела, арендованный автомобиль, который не используется главным образом для получения дохода арендатором и который в остальном подпадает под освобождение по общему праву; и

(4) одно транспортное средство, как определено в общем праве, принадлежащее физическому лицу, которое используется в ходе занятий или профессии человека, а также используется для личной деятельности владельца, не связанной с получением дохода. .

(e) Руководящий орган политического подразделения может предусмотреть налогообложение всего имущества, освобожденного в соответствии с законом, принятым в соответствии с Подразделом (2) или (3) Подраздела (d) этого раздела, и не освобождается от адвалорного налогообложения посредством любой другой закон. Законодательный орган в соответствии с общим законом может установить ограничения на применение этого подраздела к налогообложению транспортных средств, освобожденных от налогообложения в соответствии с подразделом (3) подраздела (d) настоящего раздела.

(f) Профессиональный налог, взимаемый любым округом, городом или поселком в течение любого года с лиц или корпораций, занимающихся какой-либо профессией или бизнесом, не должен превышать половины налога, взимаемого государством за тот же период с такой профессии или бизнеса. .

(g) Законодательный орган может освободить от адвалорного налогообложения материальное личное имущество, которое удерживается или используется для получения дохода и имеет налогооблагаемую стоимость меньше минимальной суммы, достаточной для возмещения затрат на администрирование налогов на собственность, как это определено или в соответствии с общим законом, предоставляющим освобождение.

(h) Законодательное собрание может освободить от адвалорного налогообложения проценты на полезные ископаемые, налогооблагаемая стоимость которых меньше минимальной суммы, достаточной для возмещения затрат на администрирование налогов на проценты, как это определено общим законом или в соответствии с ним. предоставление исключения.

(i) Невзирая на подпункты (a) и (b) данного раздела, Законодательный орган в соответствии с общим законом может ограничить максимальную оценочную стоимость резиденции для целей адвалорного налогообложения в налоговом году наименьшей из последних рыночных цен. стоимость усадьбы резиденции, определенная оценщиком, или 110 процентов или более высокий процент оценочной стоимости усадьбы резиденции за предыдущий налоговый год. Ограничение оценочной стоимости, санкционированное настоящим подразделом:

(1) вступает в силу в отношении жилого дома на более позднюю дату вступления в силу закона, устанавливающего ограничение, или 1 января налогового года, следующего за первым налоговым годом, который соответствует требованиям владельца. имущество, освобожденное от налогообложения согласно разделу 1-б настоящей статьи; и

(2) истекает 1 января первого налогового года, в течение которого ни владелец собственности, когда ограничение вступило в силу, ни супруга владельца или оставшийся в живых супруг (а), не имеют права на освобождение в соответствии с разделом 1-b данной статьи.

(j) Законодательный орган в соответствии с общим законом может предусматривать налогообложение недвижимого имущества, которое является резиденцией собственника собственности, исключительно на основе стоимости собственности в качестве жилой усадьбы, независимо от того, используется ли недвижимость в жилых помещениях считается, что владелец лучше всех использует собственность.

(с поправками от 7 ноября 1978 г. и 3 ноября 1987 г .; в подразделах (b) и (f) с поправками от 7 ноября 1989 г .; в подразделе (e) с поправками от 10 августа 1991 г .; в подразделе (c) с поправками) Ноябрь2, 1993; Подсек. (d) изменено и (g) и (h) добавлено 7 ноября 1995 г .; Подсек. (i) добавлен 4 ноября 1997 г .; Подсек. (d) и (e) с поправками от 2 ноября 1999 г .; Подсек. (d) изменено, а прежние (j) и (j-1) добавлены 6 ноября 2001 г .; Подсек. (d) изменено, (i-1) добавлено и (j) отменено 13 сентября 2003 г .; Подсек. (j-1) истек 1 января 2004 г .; Подсек. (i-1) истек 1 января 2005 г .; Подсек. (d) и (i) с поправками от 6 ноября 2007 г .; текущий Подсек. (j) добавлен 3 ноября 2009 г .; Подсек. (c) изменено 5 ноября 2019 г.)

сек. 1-а. Окружной налог на дороги и борьбу с наводнениями.Несколько округов штата имеют право взимать адвалорные налоги со всей собственности в пределах их соответствующих границ для целей округа, за исключением первых трех тысяч долларов (3000 долларов) стоимости жилых домов состоящих в браке или не состоящих в браке взрослых, в том числе одиноких, не для превышают тридцать центов (30 центов) на каждую оценку в сто долларов (100 долларов США), в дополнение ко всем другим адвалорным налогам, разрешенным Конституцией этого штата, при условии, что полученный от них доход будет использоваться для строительства и технического обслуживания от фермы до рыночных дорог или для борьбы с наводнениями, если в данном документе не предусмотрено иное.

(Добавлено 8 ноября 1932 г.; исправлено 26 августа 1933 г., 2 ноября 1948 г., 6 ноября 1973 г., 2 ноября 1999 г. и 6 ноября 2001 г.) (ВРЕМЕННЫЕ ПЕРЕХОДНЫЕ ПОЛОЖЕНИЯ для Раздела 1 -a: См. Приложение, Примечания 1 и 3.)

сек. 1-б. ОСВОБОЖДЕНИЕ И ОГРАНИЧЕНИЯ НАЛОГОВЫХ НАЛОГОВ НА ЖИЛЬЕ. (a) Три тысячи долларов (3000 долларов) от оценочной налогооблагаемой стоимости всех резиденций состоящих в браке или не состоящих в браке взрослых, мужчин или женщин, в том числе одиноких, освобождаются от всех налогов для всех целей штата.

(b) Орган управления любого округа, города, поселка, школьного округа или другого политического подразделения штата может освободить по своему усмотрению не менее трех тысяч долларов (3000 долларов США) от рыночной стоимости жилых домов. состоящие в браке или не состоящие в браке, в том числе одинокие, которые находятся в состоянии инвалидности для целей выплаты пособий по страхованию инвалидности по Федеральному страхованию по старости, потере кормильца и инвалидности или его правопреемнику, или состоящим в браке или не состоящим в браке лицам шестьдесят пять (65) лет в возрасте или старше, включая тех, кто живет один, от всех адвалорных налогов, взимаемых впоследствии политическим подразделением.В качестве альтернативы, после получения петиции, подписанной двадцатью процентами (20%) избирателей, проголосовавших на последних предыдущих выборах, проведенных политическим подразделением, руководящий орган подразделения должен назначить выборы для определения большинством голосов, есть ли На сумму не менее трех тысяч долларов (3000 долларов США), как указано в петиции, рыночная стоимость жилых домов инвалидов или лиц в возрасте шестидесяти пяти (65) лет и старше должна быть освобождена от адвалорных налогов, которые впоследствии будут взиматься политическое подразделение.Правомочный инвалид в возрасте шестидесяти пяти (65) лет и старше не может получить оба освобождения от одного и того же политического подразделения в один и тот же год, но может выбрать любое из них, если подразделение приняло оба освобождения. Если до сих пор был заложен адвалорный налог для выплаты любого долга, налоговые инспекторы политического подразделения должны иметь право продолжать взимать и собирать налог с собственности усадьбы по той же ставке, что и заложенный таким образом налог, до тех пор, пока не возникнет задолженность. аннулируется, если прекращение сбора может нарушить обязательства по контракту, по которому возникла задолженность.

(c) Сумма в 25 000 долларов от рыночной стоимости резиденции взрослого, состоящего в браке или не состоящего в браке, включая одного проживающего в одиночестве, освобождена от адвалорного налога для целей общей начальной и средней государственной школы. Законодательный орган в соответствии с общим законом может предусмотреть, что освобождение полностью или частично не распространяется на район или политическое подразделение, которые взимают адвалорные налоги для целей государственного образования, но не являются основным школьным округом, обеспечивающим общее начальное и среднее государственное образование на всей его территории.В дополнение к этому освобождению законодательный орган в соответствии с общим законом может освободить сумму, не превышающую 10 000 долларов от рыночной стоимости жилого дома инвалида, как это определено в Подразделе (b) данного раздела, и лица 65 лет. возраст или старше от адвалорного налогообложения для целей общей начальной и средней государственной школы. Законодательный орган в соответствии с общим законом может основывать размер и обусловливать право на дополнительное освобождение, разрешенное настоящим подразделом для инвалидов и лиц в возрасте 65 лет и старше, на экономических потребностях.Лицо с ограниченными возможностями в возрасте 65 лет и старше, имеющее на это право, не может получить оба освобождения от школьного округа, но может выбрать одно из них. Правомочное лицо имеет право на получение как освобождения, требуемого данным подразделом для всех жилых домов, так и любого освобождения, принятого в соответствии с подразделом (b) этого раздела, но законодательный орган должен предусмотреть общим законом, может ли имеющий право инвалид или пожилой человек получить и то, и другое. дополнительное освобождение для пожилых людей и инвалидов, разрешенное этим подразделом, и любое освобождение для пожилых людей или инвалидов, принятое в соответствии с подразделом (b) этого раздела.Если для выплаты долга ранее был заложен адвалорный налог, налоговые инспекторы школьного округа могут продолжать взимать и собирать налог со стоимости усадеб, освобожденных в соответствии с настоящим подразделом, до тех пор, пока долг не будет погашен, если прекращение сбора ухудшить обязательства по контракту, по которому возникла задолженность. Законодательный орган должен предусмотреть формулы для защиты школьных округов от полной или частичной потери доходов, понесенных в результате применения настоящего подраздела, подраздела (d) настоящего раздела и раздела 1-d-1 настоящей статьи.Законодательный орган в соответствии с общим законом может определить жилую усадьбу для целей настоящего раздела.

(d) За исключением случаев, предусмотренных настоящим подразделом, если лицо получает освобождение от налога на усадьбу, предусмотренную подразделом (c) этого раздела для усадеб лиц в возрасте 65 лет и старше или инвалидов, общая сумма адвалорных налогов, налагаемых на эту усадьбу для целей общей начальной и средней школы, не может быть увеличено, пока она остается резиденцией того лица или его супруги, которые получают освобождение.Если человек в возрасте 65 лет и старше умирает в год, в котором это лицо получало освобождение, общая сумма адвалорных налогов, взимаемых с усадьбы для целей общей начальной и средней государственной школы, не может быть увеличена, пока она остается резиденцией. пережившего супруга этого лица, если супругу / супруге на момент смерти 55 лет или больше, с учетом любых исключений, предусмотренных общим законом. Законодательный орган в соответствии с общим законом может предусмотреть передачу всего или пропорциональной суммы ограничения, предусмотренного настоящим подразделом, для лица, которое имеет право на ограничение и основывает другую усадьбу для проживания.Однако налоги, ограниченные этим подразделом, могут быть увеличены в той мере, в какой стоимость усадьбы увеличивается за счет улучшений, отличных от ремонта или улучшений, выполненных в соответствии с государственными требованиями, и за исключением случаев, когда это может быть согласовано с передачей ограничения в соответствии с этим подразделом. Для резиденции, на которую распространяется ограничение, предусмотренное настоящим подразделом, в 1996 налоговом году или более раннем налоговом году, законодательный орган должен предусмотреть уменьшение суммы ограничения на 1997 налоговый год и последующие налоговые годы на сумму, равную 10 000 долларов, умноженные на ставку налога 1997 года для целей общей начальной и средней государственной школы, применимую к усадьбе с постоянным проживанием.Для резиденции, на которую распространяется ограничение, предусмотренное настоящим подразделом, в 2014 налоговом году или более раннем налоговом году, законодательный орган должен предусмотреть уменьшение суммы ограничения на 2015 налоговый год и последующие налоговые годы на сумму, равную 10 000 долларов, умноженные на налоговую ставку 2015 года для общеобразовательной начальной и средней школы, применимую к усадьбе.

(d-1) Невзирая на подраздел (d) данного раздела, законодательный орган в соответствии с общим законом может предусмотреть уменьшение суммы ограничения, предусмотренного этим подразделом и применимого к усадьбе резиденции в 2007 налоговом году, чтобы отразить любые снижение по сравнению с 2006 налоговым годом ставки налога на общую начальную и среднюю государственную школу, применяемую к усадьбе.Общий закон, принятый в соответствии с этим подразделом, может также учитывать любое снижение налоговой ставки для этих целей с 2005 налогового года до 2006 налогового года, если в 2006 налоговом году на усадьбу распространялось ограничение. Общий закон, принятый в соответствии с настоящим подразделом, может предусматривать, что, если иное не предусмотрено подразделом (d) настоящего раздела, ограничение, предусмотренное этим подразделом, которое сокращается в соответствии с общим законом, продолжает применяться к резиденции в последующие налоговые годы до тех пор, пока Срок действия истекает.