Составление бухгалтерских проводок онлайн: Бухгалтерские проводки — Методология бухгалтерского учета

Топ 10 онлайн программ для ведения бухгалтерии (для России)

Топ 3 лучших КЭДО системы

Обновлено: 24.03.2023 | 19 |

Рейтинг сервисов облачной бухгалтерии для малого среднего бизнеса.

1

Эльба

Интернет-бухгалтерия для ИП и ООО на УСН и патенте. Эльба подготовит отчётность, посчитает налоги и поможет выставлять счета и акты. Первый месяц бесплатно.

2

Моё дело

Онлайн бухгалтерия для фрилансеров и малого бизнеса. Позволяет выставлять счета, контролировать оплаты, распечатывать счета, акты выполненных работ, отчеты для российской налоговой, контролировать остатки на счетах. Содержит налоговый календарь, онлайн консультацию с бухгалтером. Все данные шифруются при передаче и хранении

3

Контур.Бухгалтерия

Онлайн бухгалтерия для малого бизнеса. Позволяет вести бухгалтерский учет, сдавать отчетность через интернет, рассчитывать зарплату.

4

Небо

Онлайн бухгалтерия, позволяет вести приход и расход денег, вводить документы учета запасов, рассчитывать зарплату, формировать отчеты для налоговой и фондов. Можно вести несколько организаций. Внутренняя социальная сеть для установления деловых связей. Есть мобильное приложение.

5

СБИС

Набор сервисов для бизнеса. Электронный документооборот. Отчетность через интернет. Бухгалтерия и учет. Онлайн касса. CRM. Helpdesk. Корпоративная социальная сеть. Управление персоналом. Управление бизнес-процессами. Управление задачами и проектами. Хранилище документов. Облачная телефония. Видеосвязь

6

1С:Бухгалтерия

Наиболее популярная отечественная бухгалтерская/ERP система. Большое количество конфигураций и дополнений. Широкие возможности для настройки и интеграции.

7

Фингуру

Сервис для ведения онлайн бухгалтерии + аутсорсинговый бухгалтер, который будет вести учет и сдавать отчеты в налоговую. Основан на движке Бухгалтерия.Контур

8

1С:БизнесСтарт

Онлайн бухгалтерия для начинающих бизнесменов. Предоставляет имеет более простой интерфейс для выставления счетов, приема платежей, банковских операций, создания отчетов, сдачи отчетности в налоговую и фонды.

9

Service Cloud

Сервис аренды 1С (1С:Бухгалтерия, 1С:Управление торговлей, 1С:Зарплата и Управление Персоналом). Возможна доработка конфигураций. Высокая степень защиты информации. Большой выбор способов оплаты

10

Кнопка

Сервис аутсорсинга бухгалтерии. Предлагает бухгалтера, юриста и секретаря в одном месте и веб-интерфейс, через который вы сможете взаимодействовать с ними (с помощью компьютера или смартфона).

Топ 5 систем финансового учета

Топ 5 систем финансового учета

11

Сбер Бухгалтерия

Онлайн бухгалтерия для ИП, ООО с возможностью аутсорсинга от сотрудников Сбера. Онлайн-сервис поможет подготовить все документы, вам останется только подтвердить их отправку. Вам доступна помощь бухгалтера, юриста, налоговика и кадровика.

12

1C-WiseAdvice

Сервис аутсорсинга бухгалтерии. Онлайн кабинет, мобильное приложение для клиентов. Бухгалтерский, налоговый и управленческий учет, расчет заработной платы, обработка первичных документов, авансовые отчеты, налоговое планирование и оптимизация.

13

1С-Рарус

Облачный сервис для работы в 1С:Бухгалтерии через интернет. Позволяет через 5 минут начать работу в 1С без покупки программ и сервера. В сервис входят обновления 1С:Бухгалтерии и консультации по работе в ней.

14

Тинькофф Бухгалтерия

Онлайн-бухгалтерия от банка Тинькофф для ведения бухгалтерского и налогового учета ИП на УСН или ЕНВД.

15

БухСофт Онлайн

Онлайн версия программы БухСофт. Заполнение всех необходимых бухгалтерских документов. Автоматическая проверка реквизитов налоговых при уплате налогов и взносов. Автоматическое закрытие периода и заполнение отчётности. Зарплата и кадры, отчетность, отправка отчетности через интернет, проверка контрагентов, экспертная поддержка.

16

42 Clouds

Онлайн сервис аренды 1С. Обеспечивает актуальные обновления типовых конфигураций в автоматическом режиме.

17

CUBUX

Комплексная онлайн бухгалтерия для малого бизнеса. Модули для ведения бухгалтерии, зарплаты, склада, сдачи отчетности. Есть директорский модуль с всесторонней аналитикой по всем направлениям деятельности компании в графическом и табличном исполнении

18

Vesta.Tax

Онлайн бухгалтерия для ИП на УСН 6%. Бесплатна для клиентов любых банков

19

Quickbooks

Наиболее популярная бухгалтерская программа для малого бизнеса на западе. Есть бесплатная версия. Есть онлайн версия.

Есть онлайн версия.

20

Virtual1C.Net

Cервис хостинга и аренды 1С. Доступ предоставляется через терминальный сервер. Клиенты могут начать работать с нуля с одной из этих конфигураций или загрузить на сервер свою текущую конфигурацию

21

Офис24

Сервис аренды бухгалтерской системы «1С: Управление торговлей 8». Позволяет автоматизировать задачи оперативного и управленческого учета, анализа и планирования торговых операций. Есть доступ через веб-интерфейс. Предоставляет услуги бухгалтера для внесения первичной документации и формирования отчетности, услуги программиста для доработки конфигурации 1С или интеграции с интернет-магазином, сдачу налоговой отчетности в электронном виде через Интернет.

22

Zoho Books

Сервис онлайн бухгалтерии для малого бизнеса. Позволяет вести учет расходов и доходов, контролировать банковские счета, выставлять счета, получать оплату через Paypal, Google Checkout, формировать отчеты. Интеграция с Email, CRM, электронными таблицами.

Интеграция с Email, CRM, электронными таблицами.

23

ВОБлачке.RU

1С в облаках на базе 1С Фреш и 1С ГРМ, занимаемся удаленной поддержкой клиентов, абонентским обслуживанием и доработкой конфигураций

Операции по расчетному счету. Проводки в бухгалтерском учете

Иллюстрация: Вера Ревина/Клерк.руОсновные понятия о банковских счетах

Расчетный счет – банковская учетная запись, которая позволяет осуществлять операции с денежными средствами и вести их учет.

Организации и ИП вправе открыть один или несколько счетов как в одном, так и в нескольких банках. При открытии каждого банковского счета ему присваивается уникальный 20-значный номер, который совместно с другими банковскими реквизитами используется при осуществлении любых операций с денежными средствами, размещенными на счете.

Расчетный счет позволяет клиенту банка:

- Осуществлять платежи и переводы юридическим и физическим лицам, а также иным получателям;

- Получать безналичные платежи из любых источников;

- Выполнять обязательные платежи в бюджет;

- Выплачивать зарплату сотрудникам и перечислять дивиденды собственникам;

- Вносить, снимать и хранить наличные денежные средства;

- Участвовать в специализированных сделках (например, торгах, закупках и прочих).

Откройте расчетный счет в Тинькофф Бизнесе. Оставьте заявку на сайте без посещения офиса, а наш представитель бесплатно привезет вам документы.

Документирование операций

Движения по расчетном счету в обязательном порядке осуществляются на основании первичных документов. Предусмотрено несколько видов банковских документов, на основании которых осуществляются платежи и переводы:

- платежное поручение;

- платежное требование;

- чек;

- аккредитив;

- инкассовое поручение;

- банковская карта.

Платежное поручение – форма осуществления безналичных платежей – распоряжение владельца счета банку о перечислении определенной суммы денежных средств получателю. По платежному поручению банк обязан выполнить перевод по реквизитам, указанным в документе. В качестве получателя могут выступать физические и юридические лица, Федеральное казначейство (при оплате фискальных платежей), иностранные банки и компании.

Платежное требование – это требование по оплате поставленных товаров и оказанных услуг в адрес покупателя. Запрос на оплату выписывается поставщиком на основании расчетных и отгрузочных документов. При этом плательщик обязан в течение заранее определенного временного промежутка представить в банк акцепт на запрашиваемую оплату. Покупатель, определив возможность перечисления оплаты, направляет требование в банк для перевода акцептованной суммы на расчетный счет продавца.

Оплата чеком – это использование в платежах специализированных ценных бумаг (расчетных чеков), на основании которых денежные средства перечисляются со счета плательщика (чекодателя) на счет получателя (чекодержателя). Чек должен содержать все реквизиты, необходимые для осуществления перевода. При получении чека, банк, который проводит оплату, должен удостовериться в подлинности чека, после этого за счет средств чекодателя банк зачисляет деньги получателю.

Аккредитив – это способ оплаты товаров, работ, услуг, при котором плательщик заранее дает банку поручение провести оплату поставщику при соблюдении установленных требований. Схема перечисления денег выглядит так: банк перечисляет получателю, указанному в аккредитиве, деньги в случае предъявления документов, которые подтверждают выполнение договорных обязательств.

Схема перечисления денег выглядит так: банк перечисляет получателю, указанному в аккредитиве, деньги в случае предъявления документов, которые подтверждают выполнение договорных обязательств.

Инкассовое поручение – это списание денег с расчетного счета в бесспорном порядке. Как правило, его используют при взыскании денег по закону или решению суда (по исполнительным документам). Однако подобные расчеты могут осуществляться и в рамках обычной хозяйственной деятельности. Для этого нужно зафиксировать условие в договоре и предоставить банку право списывать деньги без прямого распоряжения плательщика.

Банковская карточка – это именной денежный документ, который подтверждает наличие в организации-эмитенте счета держателя пластиковой карточки. Карта позволяет владельцу приобретать товары и услуги безналично. Корпоративные пластиковые карты привязаны к расчетному счету организации и являются законным способом осуществления платежей.

К разным видам банковских документов и способам распоряжения денежными средствами на расчетном счете предъявляются разные требования к оформлению и перечню обязательных реквизитов. Отсутствие обязательных данных может вызвать дополнительные проверки со стороны банка и увеличить сроки осуществления переводов.

Отсутствие обязательных данных может вызвать дополнительные проверки со стороны банка и увеличить сроки осуществления переводов.

С помощью расчетного счета в Тинькофф Бизнесе вы можете использовать различные инструменты расчетов. Подберите те, которые лучше всех подойдут вашему бизнесу.

Бухгалтерский учет

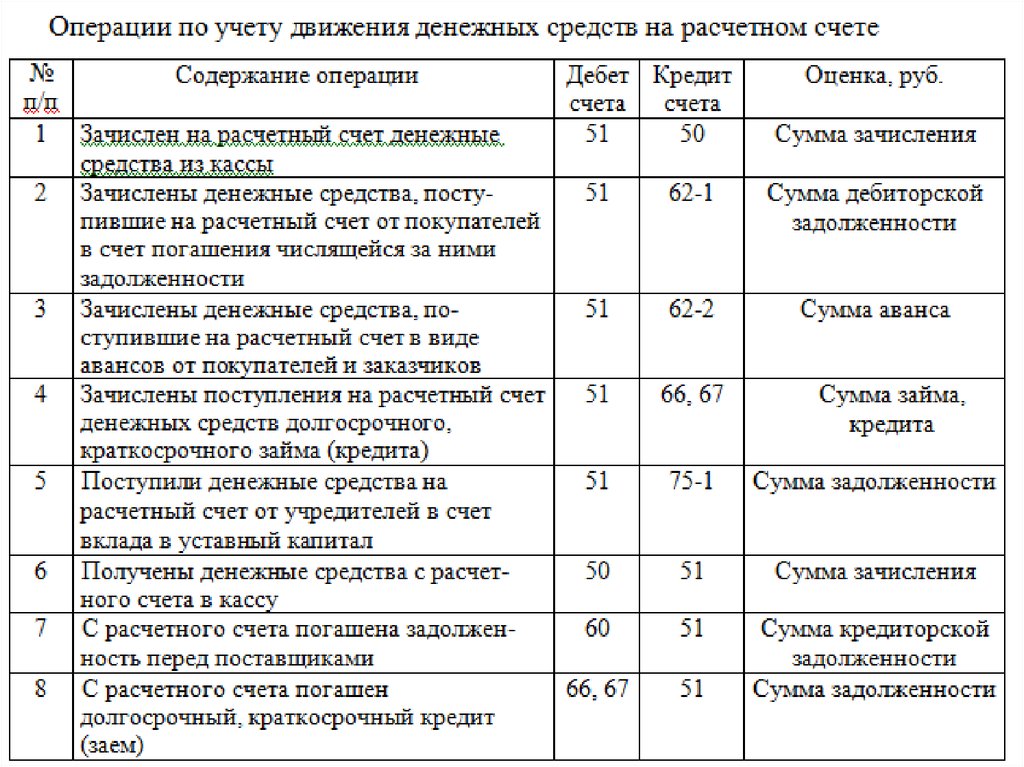

В зависимости от характера сделки могут применяться:

- Счет 51 «Расчетные счета», на котором фиксируются поступления, списания и обороты по рублевым счетам.

- Счет 52 «Валютные счета», который используется для операций в иностранной валюте.

- Счет 55 «Специальные счета в банках», который открывается при использовании аккредитивов, чековых книжек или иных инструментов расчетов.

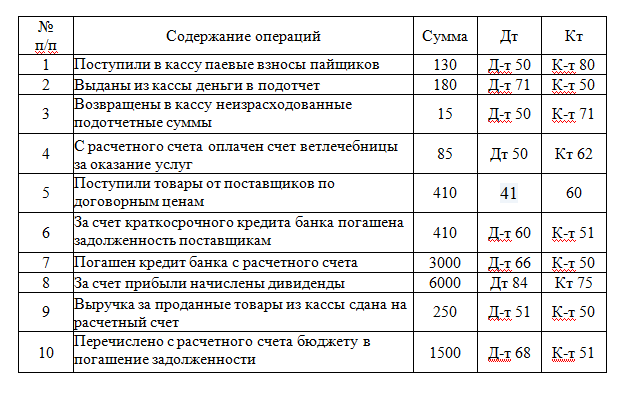

Всё разнообразие операций по расчетному счету для целей бухгалтерского учета можно разделить на две группы: поступление и списание.

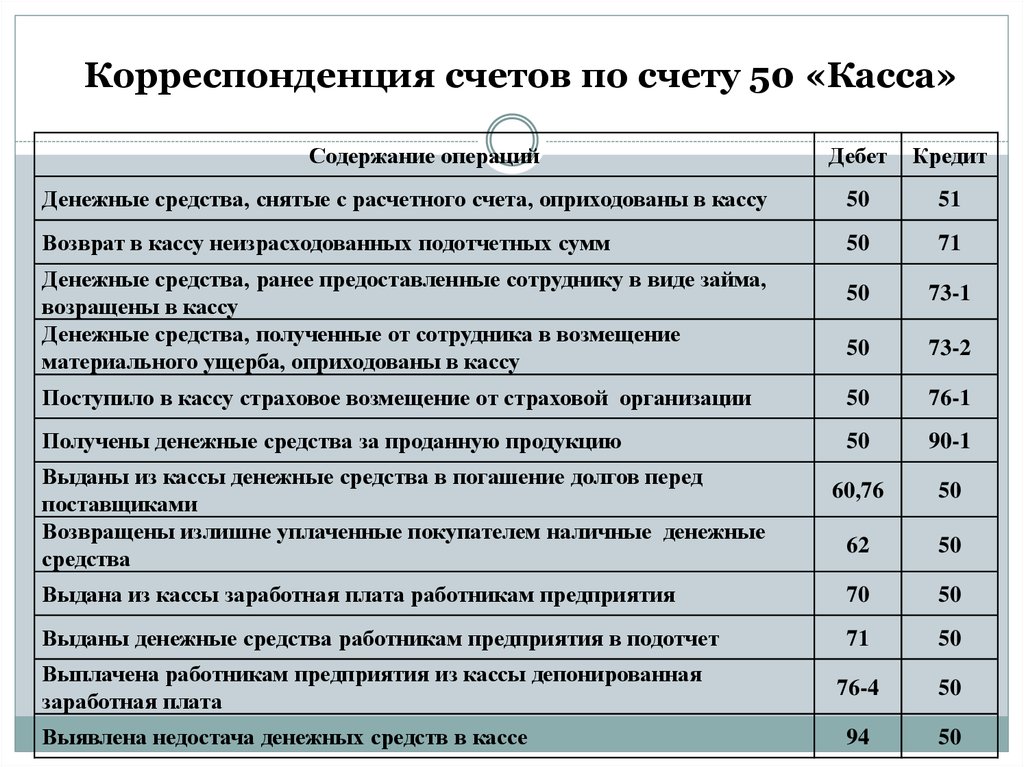

Поступление денег на расчетный счет фиксируется по дебету 51 счета

. Примеры бухгалтерский проводок:- Дт 51 – Кт 62 – поступление оплаты от клиентов;

- Дт 51 – Кт 60 – поставщик вернул ранее перечисленный аванс;

- Дт 51 – Кт 76 – получение возмещения по выставленной претензии;

- Дт 51 – Кт 76 – на счет зачислен невыясненный платеж;

- Дт 51 – Кт 68, 69 – возврат переплаты по налогам и/или сборам;

- Дт 51 – Кт 50 – наличные деньги (например, выручка) зачислена на счет;

- Дт 51 – Кт 75 – уставный капитал оплачен безналичным платежом;

- Дт 51 – Кт 66,67 – получение кредитных средств, займа;

- Дт 51 – Кт 91 – начисление процентов на остаток по счету;

- Дт 51 – Кт 86 – целевое финансирование (например, из бюджета).

Вторая группа типовых операций по счету – это списание денегдля различных целей. Примерами проводок могут служить:

- Дт 60 – Кт 51 – перечислена оплата поставщику;

- Дт 62 – Кт 51 – покупателю возвращен ранее полученный аванс;

- Дт 76 – Кт 51 – оплата полученной претензии;

- Дт 50 – Кт 51 – получены наличные денежные средства с расчетного счета в кассу;

- Дт 68, 69 – Кт 51 – оплата налогов, взносов, в т.ч. авансовых платежей;

- Дт 91 – Кт 51 – отражения затрат на банковские услуги;

- Дт 70 – Кт 51 – безналичная выплата заработной платы;

- Дт 71 – Кт 51 – перечисление денег подотчет;

- Дт 75 – Кт 51 – выплата дивидендов собственникам;

- Дт 66, 67 – Кт 51 – погашение кредита, займа.

Обособленная группа проводок по счету 51 – это внутренние обороты Дт 51 – Кт 51, когда денежные средства перечисляются между счетами одной компании. Это может быть необходимо для оплаты счетов или задолженности с определенного расчетного счета.

Аналитический учет операций по счету 51 осуществляется в разрезе каждого расчетного счета, независимо от того, в каком банке открыт счет. Например, у компании три расчетных счета в одном банке и два дополнительных счета в другом банке. Для корректного отражения бухгалтерских проводок на счете 51 необходимо создать пять различных аналитик. Их названий, как правило, составляют из наименования банка и номера счета.

Важно: корректный бухгалтерский учет операций по расчетному счету необходим не только для контроля безналичных денежных средств организации, но и для составления бухгалтерской отчетности. В бухгалтерском балансе отражается сумма остатков по всем счетам организации.

Детальная расшифровка осуществляется в специализированной отчетной форме – отчете о движении денежных средств, в котором отражаются сгруппированные данные по поступлению и выбытию денег в разрезе основных видов деятельности (текущей и инвестиционной).

Откройте счет в Тинькофф Бизнесе и подключайте онлайн-бухгалтерию для ИП на УСН «Доходы». Сдавайте отчетность и платите налоги в пару кликов.

Открыть расчетный счет

Что такое запись в журнале? Руководство для начинающих

Записи в журнале используются для записи финансовой деятельности вашего бизнеса. Бухгалтерские записи либо записываются во вспомогательные книги, если вы ведете свои книги вручную, либо они записываются непосредственно в главную книгу (Главную книгу), если вы используете бухгалтерское программное обеспечение.

Как бы они ни были записаны, они необходимы для любого бизнеса.

Обзор: что такое запись в журнале?

Как владелец малого бизнеса, вы обычно берете на себя работу бухгалтера или бухгалтера. Частью этой работы является запись записей журнала.

Частью этой работы является запись записей журнала.

Если вы знакомы с терминами бухгалтерского учета, то знаете, что записи в журнале — это просто запись всех ваших деловых операций. Это первый шаг в бухгалтерском цикле и, возможно, самый важный, поскольку они представляют все финансовые операции, которые повлияют на ваш бизнес.

Важно знать, как создать правильную запись в журнале или общую запись для вашего бизнеса. Записи в бухгалтерском журнале всегда следуют методу учета с двойной записью, при этом каждая запись в журнале всегда имеет запись по дебету и запись по кредиту.

Записи в журнале всегда датированы и должны включать описание транзакции. Бухгалтеры и бухгалтеры обычно присваивают уникальный номер каждой записи в журнале, когда они вводятся вручную, а при использовании бухгалтерского программного обеспечения ваше приложение автоматически присваивает номер каждой записи в журнале.

Как подготовить записи в журнале для вашего малого бизнеса

Первый шаг в подготовке записей в журнале для вашего бизнеса — точно определить, какую транзакцию необходимо ввести.

Если вы используете программное обеспечение для бухгалтерского учета, большинство проводок в журнале выполняется вашим программным обеспечением для бухгалтерского учета, поэтому вам нужно будет вводить только корректирующие записи на конец месяца, например, при сверке банковских счетов или при вводе начислений для расчета заработной платы. и другие расходы.

В качестве примера рассмотрим следующее. Вы посещаете местный магазин канцтоваров и покупаете бумагу и ручки для своего бизнеса. Общая сумма покупки $150.00. Вот как вы могли бы подготовить запись в журнале.

Шаг 1. Определите учетные записи, которые будут затронуты

Прежде чем вы сможете написать и опубликовать запись в журнале, вам необходимо определить, какие учетные записи в вашей главной книге будут затронуты вашей записью в журнале. В этом примере будут затронуты ваш счет канцелярских принадлежностей и ваш кассовый счет.

Советы по определению правильных счетов:

- Сначала отсортируйте свои транзакции: Если у вас есть банковские депозиты, расходы и записи о продажах, сортировка их по типу транзакций значительно облегчит запись ваших записей в журнале.

- Руководствуйтесь здравым смыслом при определении правильных счетов: Поначалу этот процесс может сбивать с толку, но по мере обработки большего количества записей в журнале вы начнете понимать, какие счета следует использовать для транзакций.

Шаг 2: Определите тип своей учетной записи

Если вы потратили 150 долларов в магазине, вы создадите расходы для своей учетной записи канцелярских товаров и уменьшите сумму наличных денег на своем банковском счете. Вам нужно будет применить стандартные правила бухгалтерского учета к каждой учетной записи.

Чтобы увеличить расходный счет, вам нужно будет дебетовать его, а чтобы уменьшить свой денежный счет, который является активом, вам нужно кредитовать счет.

Советы по определению типа счета:

- Запомните типы счетов: Типы счетов включают активы, пассивы, расходы, доходы и капитал/собственный капитал. Все бухгалтерские записи в бухгалтерском учете должны относиться к одной из этих категорий.

Например, счет канцелярских товаров является расходом, а счет денежных средств — активом.

Например, счет канцелярских товаров является расходом, а счет денежных средств — активом. - Используйте стандартные правила бухгалтерского учета, чтобы определить, какой счет дебетуется, а какой кредитуется: При записи приведенной выше транзакции в примере с канцелярскими товарами вы будете увеличивать свои расходы, потому что вы приобрели канцелярские товары, что является счетом расходов, в то время как уменьшение ваших активов, потому что вы использовали свой денежный счет, который является активом, для покупки этих материалов.

| тип аккаунта | Увеличивает баланс | Уменьшает баланс |

|---|---|---|

| Активы: ценные вещи, такие как наличные деньги, дебиторская задолженность, банковские счета, компьютеры и мебель. | Дебет | Кредит |

Обязательства: вещи, которые вы должны, включая кредиторскую задолженность и кредиты. | Кредит | Дебет |

| Доход: деньги, полученные за товары или услуги в ходе ведения бизнеса. | Кредит | Дебет |

| Расходы: расходы на ведение бизнеса, включая расходные материалы, аренду, расходы на заработную плату и т. д. | Дебет | Кредит |

| Капитал / Собственный капитал: представляет вашу собственность или финансовый интерес в бизнесе | Кредит | Дебет |

Шаг 3: Подготовьте запись в журнале

Вы определили учетные записи, которые будут задействованы в вашей записи в журнале, а также их тип. Теперь вы готовы подготовить запись в журнале.

Советы по подготовке записи в журнале:

- Введите правильную дату: Первым шагом является датирование записи в журнале. Это необходимо для того, чтобы убедиться, что он опубликован в правильный период.

- Запишите имя и номер счета: При подготовке записи в журнале всегда указывайте номер основного счета, а также имя счета.

- Введите сумму дебета и кредита: Используя приведенный выше пример, вы будете дебетовать (увеличивать) свой счет канцелярских принадлежностей, который является счетом расходов, и кредитовать (уменьшать) ваш денежный счет, который является счетом активов.

Пример записи в журнале

Ниже приведен пример записи в журнале, которая была заполнена на основе вышеуказанной финансовой операции.

| Дата | # | Счет | Дебет | Кредит |

|---|---|---|---|---|

| 15.01.2020 | 1 | Товары для офиса (5001) | 150 долларов | |

| 15.01.2020 | 1 | Денежные средства (1001) (канцелярские товары, приобретенные для бизнеса) | 150 долларов |

Обратите внимание, что дата введена для обеих строк. Это запись журнала № 1, номер счета указан после имени счета, и счет канцелярских товаров был дебетован, а счет денежных средств зачислен.

Это запись журнала № 1, номер счета указан после имени счета, и счет канцелярских товаров был дебетован, а счет денежных средств зачислен.

Лучшее бухгалтерское программное обеспечение для документирования журнальных записей

На сегодняшний день лучший способ сократить количество необходимых журнальных записей и в то же время легко заполнить необходимые — это использовать бухгалтерское программное обеспечение.

Когда вы используете программное обеспечение для бухгалтерского учета, записи в журнале заполняются каждый раз, когда вы обрабатываете кредиторскую задолженность, рассчитываете бухгалтерские затраты или выполняете любые другие основные бухгалтерские операции, оставляя вам возможность записывать только такие элементы, как корректирующие записи на конец месяца.

Бухгалтерское программное обеспечение также автоматически рассчитывает и проводит заключительные проводки, гарантируя правильность начального баланса на новый год.

Вот три бухгалтерских приложения для малого бизнеса, которые упрощают создание и публикацию записей в журнале.

1. AccountEdge Pro

AccountEdge Pro — это настольное приложение, которое также предлагает удаленное подключение. AccountEdge Pro хорошо подходит для малых и растущих компаний, которые ищут бухгалтерское приложение, которое может расти вместе с ними.

AccountEdge Pro особенно хорошо подходит для розничных продавцов и онлайн-продавцов и предлагает интеграцию с Shopify и UPS Shipping.

На вкладке «Учетные записи» AccountEdge Pro дает возможность сделать запись в журнале. Источник изображения: Автор

AccountEdge Pro не включает банковскую ленту, но вы можете загрузить выписку из банка для сверки в приложении. Экран ввода «Учетные записи» в AccountEdge Pro позволяет легко записывать записи журнала, с возможностью сделать запись журнала повторяющейся, а также с возможностью отменить запись журнала за предыдущий месяц для таких вещей, как начисления.

Также имеется поле для заметок, в которое можно ввести описание записи журнала.

AccountEdge предлагает четыре плана: Basic, Pro, Priority Zoom и Priority ERP по цене от 149 долларов в год.

2. Sage 50cloud Accounting

Sage 50cloud Accounting считается гибридным приложением, предлагающим локальную установку, а также удаленный доступ к приложению с помощью Microsoft 365. как предприятия, которым требуются многопользовательские возможности, с выпуском Quantum, поддерживающим до 40 пользователей.

Панель управления Sage 50cloud Accounting предлагает сводное представление об остатках на счетах. Источник изображения: Author

Вы можете легко создавать записи журнала в Sage 50cloud Accounting, перейдя на экран General Journal Entry, где вы можете ввести детали своей транзакции, включая уникальный код транзакции и описание записи журнала.

Вы также можете отменить транзакцию, щелкнув поле «Отменить запись журнала» в верхней части экрана.

Sage 50cloud Accounting предлагает три плана: Accounting, Premium Accounting и Quantum Accounting по цене от 278,95 долларов в год.

3. QuickBooks Online

QuickBooks Online, изначально разработанный для очень малого бизнеса, продолжает расширять возможности и функциональные возможности, что делает его подходящим для растущего бизнеса.

Доступен в четырех планах, а также доступен план для самозанятых, функции в значительной степени зависят от плана, многие функции доступны только в более дорогих планах.

Банковская функция в QuickBooks Online позволяет легко записывать свои расходы. Источник изображения: Author

QuickBooks Online предлагает такие функции, как автоматические банковские каналы, которые значительно уменьшают количество записей в журнале, которые необходимо создать.

Когда вам нужно создать запись в журнале, вы можете сделать это легко, поскольку QuickBooks Online автоматически присваивает номер ссылки всем записям в журнале. Поле описания и поле заметки доступны для подробного описания того, для чего предназначена запись.

QuickBooks Online также позволяет удалить ранее опубликованную запись в журнале, но для сохранения контрольного следа любая запись в журнале, опубликованная по ошибке, должна быть отменена, а не удалена.

QuickBooks Online предлагает четыре обычных плана: Simple Start, Essentials, Plus и Advanced, а также план для самозанятых, доступный для фрилансеров, по цене от 10 долларов в месяц в течение первых трех месяцев.

Журнальные записи являются частью процесса финансового учета

Если вы решили использовать программное обеспечение для бухгалтерского учета, записи в журнале финансового учета становятся редкостью, а обычные записи в журнале делаются только для ввода начислений, корректировок на конец месяца и амортизационных отчислений.

В свою очередь, ваше бухгалтерское программное обеспечение берет на себя основную часть работы, автоматически создавая записи в журнале при обработке финансовых транзакций, повышая точность и снижая вашу рабочую нагрузку.

Если вы хотите узнать больше о других приложениях для бухгалтерского учета для малого бизнеса, обязательно ознакомьтесь с нашими обзорами программного обеспечения для бухгалтерского учета для малого бизнеса.

Предупреждение: самая большая карта с кэшбэком, которую мы когда-либо видели, теперь имеет 0% годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег. Нашим экспертам нравится этот лучший выбор, который предлагает 0 % годовых до 2024 года, безумную ставку кэшбэка до 5 % и все это каким-то образом без годовой платы.

Нашим экспертам нравится этот лучший выбор, который предлагает 0 % годовых до 2024 года, безумную ставку кэшбэка до 5 % и все это каким-то образом без годовой платы.

На самом деле, эта карта настолько хороша, что наши специалисты даже используют ее лично. Нажмите здесь, чтобы бесплатно прочитать наш полный обзор и подать заявку всего за 2 минуты.

Прочтите наш бесплатный обзор

4.4 Подготовка записей в журнале – финансовый учет

Цели обучения

В конце этого раздела учащиеся должны выполнить следующие задачи:

- Описать цель и структуру записи в журнале.

- Определите цель журнала.

- Дайте определение «пробный баланс» и укажите источник его денежных остатков.

- Подготовьте записи в журнале, чтобы зафиксировать результат приобретения инвентаря, выплаты зарплаты, заимствования денег и продажи товаров.

- Дайте определение «учету по методу начисления» и перечислите два его компонента.

- Объясните цель принципа реализации дохода.

- Объясните назначение принципа соответствия.

Вопрос : В системе учета , влияние каждой операции анализируется и затем должно быть зарегистрировано . Для этой цели используются дебеты и кредиты . Как происходит фактическая запись транзакции?

Ответ: Эффекты, произведенные транзакцией на различных счетах, должны быть введены в учетную систему как можно быстрее, чтобы информация не была потеряна, а ошибки имели меньше времени для возникновения. После анализа каждого события финансовые изменения, вызванные транзакцией, первоначально записываются в виде записи в журнале. Список всех зарегистрированных записей журнала хранится в журнале (также называемом общим журналом), который является одним из наиболее важных компонентов любой системы бухгалтерского учета. Журнал — это дневник компании: история влияния финансовых событий на то, как они происходили.

Запись в журнале — это не более чем указание счетов и балансов, которые были изменены транзакцией.

Вопрос : Правила дебета и кредита лучше всего усваиваются на практике . Чтобы понять использование дебета и кредита , , как должна начаться необходимая практика?

Ответ: Столкнувшись с дебетом и кредитом, каждый должен сначала потренироваться. Это нормально и ожидаемо. Этим правилам можно научиться быстро, но только приложив немного усилий. Ранее в этой главе был проанализирован ряд транзакций, чтобы определить их влияние на остатки по счетам. Теперь предположим, что эти же транзакции должны быть зарегистрированы как записи в журнале. Чтобы предоставить немного больше информации для этой иллюстрации, отчитывающейся компанией будет небольшой магазин сельскохозяйственных товаров, известный как Lawndale Company, расположенный в сельской местности. Для удобства предположим, что компания проводит эти операции в течение последних нескольких дней первого года, непосредственно перед подготовкой финансовой отчетности.

Далее предположим, что у этой компании уже есть остатки по счетам, представленные на Рисунке 4.3 «Сальдо, снятое с Т-счетов в Главной книге», в своих Т-счетах, прежде чем делать эту последнюю группу записей в журнале. Обратите внимание, что сумма всех дебетовых и кредитовых сальдо совпадает (54 300 долларов США) и что каждый счет показывает положительное сальдо. Другими словами, сообщаемая цифра является либо дебетовой, либо кредитовой в зависимости от того, что приводит к увеличению этого конкретного типа счета. Немногие Т-счета имеют отрицательный баланс.

Этот текущий список счетов обычно называют пробным балансом. Поскольку Т-счета хранятся вместе в бухгалтерской книге (или главной книге), пробный баланс сообщает об отдельных балансах для каждого Т-счета, хранящихся в бухгалтерской книге компании.

Рисунок 4.3 Балансы, взятые с Т-счетов в Главной книге

Вопрос : Предположим , что после того , как были определены вышеуказанные остатки , произошло несколько дополнительных операций . Первой транзакцией, проанализированной в начале этой главы, была покупка товарно-материальных запасов в кредит на 2000 долларов . Это приобретение увеличивает количество имеющихся запасов, а также увеличивает одно из обязательств компании , кредиторскую задолженность . Каким образом приобретение запасов в кредит регистрируется в форме бухгалтерской проводки?

Первой транзакцией, проанализированной в начале этой главы, была покупка товарно-материальных запасов в кредит на 2000 долларов . Это приобретение увеличивает количество имеющихся запасов, а также увеличивает одно из обязательств компании , кредиторскую задолженность . Каким образом приобретение запасов в кредит регистрируется в форме бухгалтерской проводки?

Ответ: После анализа транзакций в журнале делается запись о влиянии события на компанию Lawndale. Запасы — это актив, который всегда использует дебет, чтобы отметить увеличение. Кредиторская задолженность является обязательством, поэтому кредит указывает на то, что произошло увеличение. Таким образом, следующая запись в журнале уместна 2 .

Рисунок 4.4 Бухгалтерская запись 1: Товарно-материальные запасы, приобретенные в кредит

Обратите внимание, что слово «запасы» физически находится слева от проводки журнала, а слова «кредиторская задолженность» сдвинуты вправо. Такое позиционирование четко показывает, какой счет дебетуется, а какой кредитуется. Точно так же цифровая сумма в размере 2000 долларов США, добавленная к общей сумме запасов, отображается с левой (дебетовой) стороны, тогда как изменение кредиторской задолженности на 2000 долларов США явно отображается с правой (кредитной) стороны.

Такое позиционирование четко показывает, какой счет дебетуется, а какой кредитуется. Точно так же цифровая сумма в размере 2000 долларов США, добавленная к общей сумме запасов, отображается с левой (дебетовой) стороны, тогда как изменение кредиторской задолженности на 2000 долларов США явно отображается с правой (кредитной) стороны.

Подготовка записей в журнале, безусловно, представляет собой механический процесс, но он имеет основополагающее значение для сбора информации для целей финансовой отчетности. Любой человек, знакомый с процедурами бухгалтерского учета, мог бы легко «прочитать» вышеприведенную запись: по дебету и кредиту выросли как запасы, так и кредиторская задолженность, поэтому указана покупка товаров на 2000 долларов в кредит. Интересно, что с переводом слов венецианский купец конца пятнадцатого века был бы способен понять информацию, полученную в этой записи в журнале, даже если бы она была подготовлена такой крупной современной компанией, как Xerox или Kellogg.

Вопрос : В качестве второго примера , компания Lawndale выплачивает своим сотрудникам их обычную зарплату в размере 300 долларов за работу , выполненную в течение прошлой недели . Если ранее не велась запись , какая запись в журнале уместна при выплате заработной платы?

Ответ: Поскольку запись еще не сделана, в бухгалтерских записях еще нет ни расходов на зарплату в размере 300 долларов, ни соответствующей заработной платы, подлежащей выплате. Судя по всему, расходы на заработную плату в размере 1000 долларов США, фигурирующие в приведенном выше пробном балансе, отражают более ранние выплаты, произведенные компанией в течение этого периода своим сотрудникам.

Здесь производится оплата за прошлую работу, поэтому эта стоимость представляет собой расход, а не актив. Таким образом, баланс, зарегистрированный как расходы на заработную плату, увеличивается на эту сумму, а денежные средства уменьшаются. Увеличение расхода всегда показывается по дебету; уменьшение актива отражается через кредит.

Увеличение расхода всегда показывается по дебету; уменьшение актива отражается через кредит.

Рисунок 4.5 Запись в журнале 2: Заработная плата, выплаченная сотрудникам

На практике здесь также может быть указана дата каждой транзакции. В иллюстративных целях эта дополнительная информация не требуется.

Вопрос : Предположим , что 9000 долларов взяты взаймы в местном банке , когда должностные лица подписывают новый вексель , подлежащий погашению через несколько лет . Какую бухгалтерскую проводку составляет бухгалтер компании для отражения поступления денежных средств, полученных по кредиту?

Ответ: Как всегда запись начинается с анализа сделки. Здесь денежные средства увеличиваются в результате возникшей задолженности (векселя к оплате). Денежные средства — актив — увеличивают $9000, который показан как дебет. Кредиторская задолженность по векселям компании также увеличивается на ту же сумму. В качестве обязательства увеличение отражается по кредиту. При таком использовании дебета и кредита финансовые последствия заносятся в бухгалтерские записи.

В качестве обязательства увеличение отражается по кредиту. При таком использовании дебета и кредита финансовые последствия заносятся в бухгалтерские записи.

Рисунок 4.6 Запись в журнале 3: Деньги, взятые взаймы в банке

Вопрос : В транзакции 1 инвентарь был куплен на 2000 долларов . Эта запись записана выше . Теперь предположим, что эти товары проданы покупателю в кредит за 5000 долларов . Как продажа товаров по счету регистрируется в форме проводки?

Ответ: Как обсуждалось ранее, при продаже запасов действительно происходят два события. Во-первых, осуществляется продажа, а во-вторых, покупатель получает товар от компании. Если снова предположить, что используется система постоянного запаса, то и продажа, и связанные с ней расходы регистрируются немедленно. В начальной части транзакции сальдо дебиторской задолженности увеличивается на 5000 долларов, поскольку деньги от клиента не будут получены до более поздней даты. Увеличение этого актива отражается по дебету. Новая дебиторская задолженность возникла в результате продажи. Доход также регистрируется (по кредиту), чтобы указать причину этого эффекта.

Увеличение этого актива отражается по дебету. Новая дебиторская задолженность возникла в результате продажи. Доход также регистрируется (по кредиту), чтобы указать причину этого эффекта.

Рисунок 4.7 Запись в журнале 4A: Продажа по счету

В то же время компания сдает запасы стоимостью 2000 долларов. Уменьшение любого актива записывается по кредиту. Расходы, возникающие в результате выбытия активов, ранее определялись как «себестоимость проданных товаров». Как и любой расход, он вводится в систему бухгалтерского учета по дебету.

Рисунок 4.8 Запись журнала 4B: Товары, приобретенные покупателями

Вопрос : В вышеупомянутой сделке , компания Lawndale совершила продажу , но денежные средства не будут получены до более поздней даты . Почему о доходах сообщается в момент продажи, а не тогда, когда деньги в конечном итоге получены? Бухгалтерский учет консервативен . Таким образом, , можно было ожидать отсрочки признания выручки от продаж (и, как следствие, увеличения чистой прибыли) до тех пор, пока 5000 долларов не будут физически получены .

Ответ: Этот вопрос отражает распространенное неправильное представление об информации, содержащейся в финансовой отчетности. Как показано выше в проводке журнала 4A, признание выручки не связано напрямую с получением денежных средств. Одним из наиболее важных элементов, составляющих структуру ОПБУ США, является учет по методу начисления, который служит основой для определения времени отражения доходов и расходов. Из-за прямого влияния на чистую прибыль такие вопросы признания являются одними из самых сложных и спорных в бухгалтерском учете. Бухгалтер всегда должен определять подходящий момент времени для отчетности по каждому доходу и расходу. Учет по методу начисления обеспечивает стандартное руководство (в Соединенных Штатах и во многих странах мира).

На самом деле учет по методу начисления состоит из двух отдельных компонентов. Принцип реализации выручки дает авторитетное указание относительно надлежащего времени признания выручки. Принцип соответствия устанавливает руководящие принципы для отчетности о расходах. Эти два принципа десятилетиями использовались при применении ОПБУ США. Их важность в финансовом учете трудно переоценить.

Эти два принципа десятилетиями использовались при применении ОПБУ США. Их важность в финансовом учете трудно переоценить.

Принцип реализации доходов . Выручка признается надлежащим образом в момент, когда (1) процесс получения дохода, необходимый для получения выручки, практически завершен и (2) сумма, которая в конечном итоге будет получена, может быть обоснованно оценена. По мере того, как изучение финансового учета переходит в более сложные ситуации, оба этих критерия потребуют тщательного анализа и понимания.

Принцип соответствия . Расходы признаются в том же периоде времени, что и доходы, которые они помогают создать. Таким образом, если конкретная выручка должна быть признана в 2019 году, любые сопутствующие расходы должны отражаться как расходы в том же периоде времени. Расходы соответствуют доходам. Однако, когда затраты не могут быть напрямую связаны с идентифицируемым доходом, сопоставление невозможно. В таких случаях расходы признаются в наиболее логичный период времени, систематическим образом или по мере их возникновения — в зависимости от ситуации.

Для выручки, отраженной в записи журнала 4A, если предположить, что компания Lawndale в основном выполнила работу, необходимую для этой продажи, и 5000 долларов США являются разумной оценкой суммы, которая будет получена, признание на момент продажи уместно. Поскольку выручка признается в этот момент, соответствующие расходы (себестоимость проданных товаров) также должны быть зарегистрированы, как видно из записи журнала 4B.

Учет по методу начисления представляет собой отличный пример того, как ОПБУ США регулирует процесс составления отчетности для получения справедливо представленной финансовой отчетности, понятной всем лицам, принимающим решения, во всем мире.

Key Takeaway

После анализа финансовых последствий влияние каждой транзакции регистрируется в системе бухгалтерского учета компании посредством записи в журнале. Покупка товарно-материальных запасов, выплата заработной платы и получение денег в долг — все это типичные операции, которые регистрируются посредством дебета и кредита. Все записи журнала ведутся в журнале компании. Сроки такого признания особенно важны в связи с доходами и расходами. Учет по методу начисления обеспечивает официальное руководство в рамках ОПБУ США. Доходы признаются, когда процесс получения доходов в основном завершен и сумма, подлежащая получению, может быть обоснованно оценена. Расходы признаются на основе принципа соответствия, согласно которому они должны отражаться в том же периоде, что и доходы, которые они помогают получить.

Все записи журнала ведутся в журнале компании. Сроки такого признания особенно важны в связи с доходами и расходами. Учет по методу начисления обеспечивает официальное руководство в рамках ОПБУ США. Доходы признаются, когда процесс получения доходов в основном завершен и сумма, подлежащая получению, может быть обоснованно оценена. Расходы признаются на основе принципа соответствия, согласно которому они должны отражаться в том же периоде, что и доходы, которые они помогают получить.

1 В более крупных организациях аналогичные транзакции часто группируются, суммируются и записываются вместе для повышения эффективности. Например, все продажи за наличные в одном магазине могут автоматически подсчитываться и регистрироваться в один момент времени в конце каждого дня. Чтобы помочь сосредоточиться на механике процесса бухгалтерского учета, записи в журнале, записанные для транзакций в этом учебнике, будут подготовлены индивидуально.

2 Информация в скобках приведена здесь только для пояснения и не появляется в настоящей записи журнала.

Об авторе