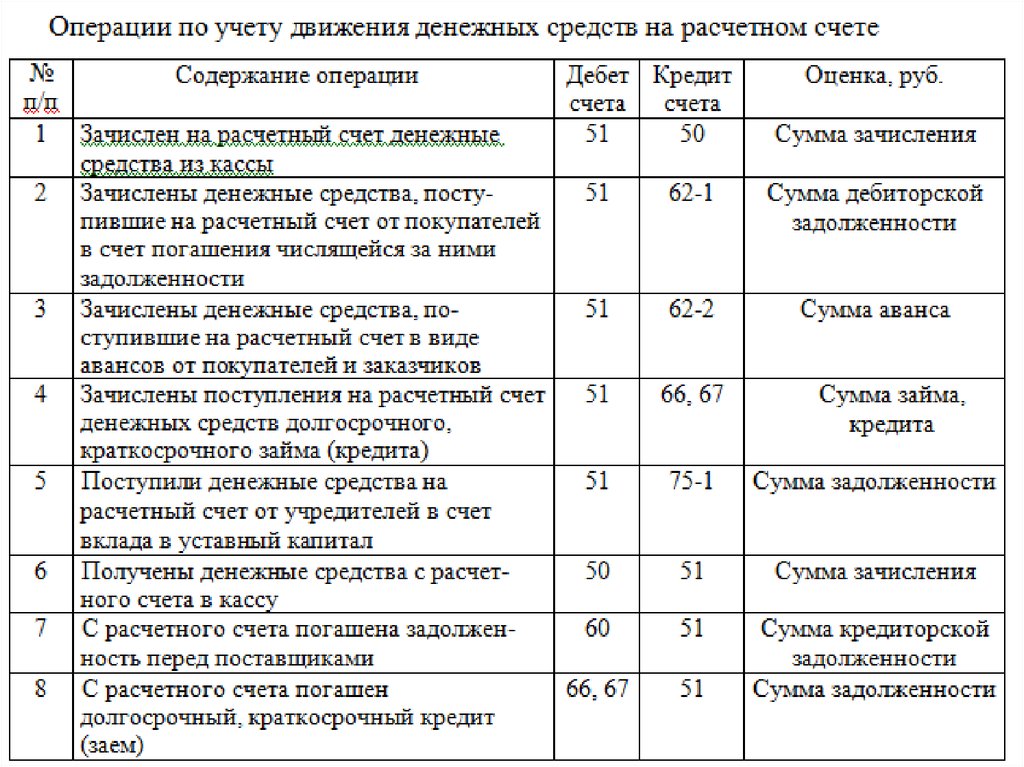

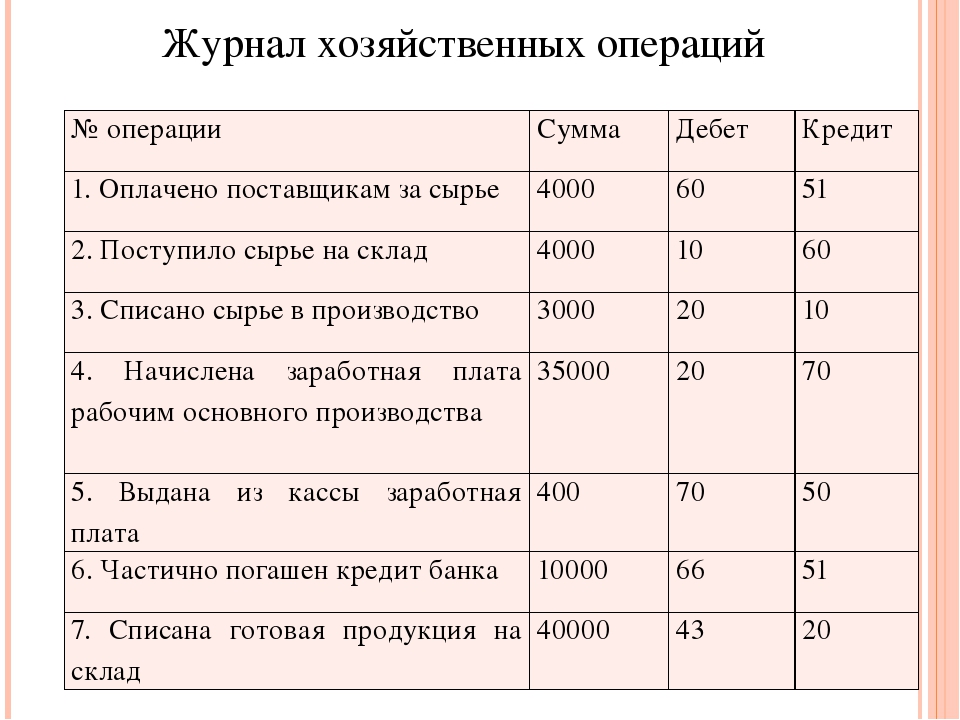

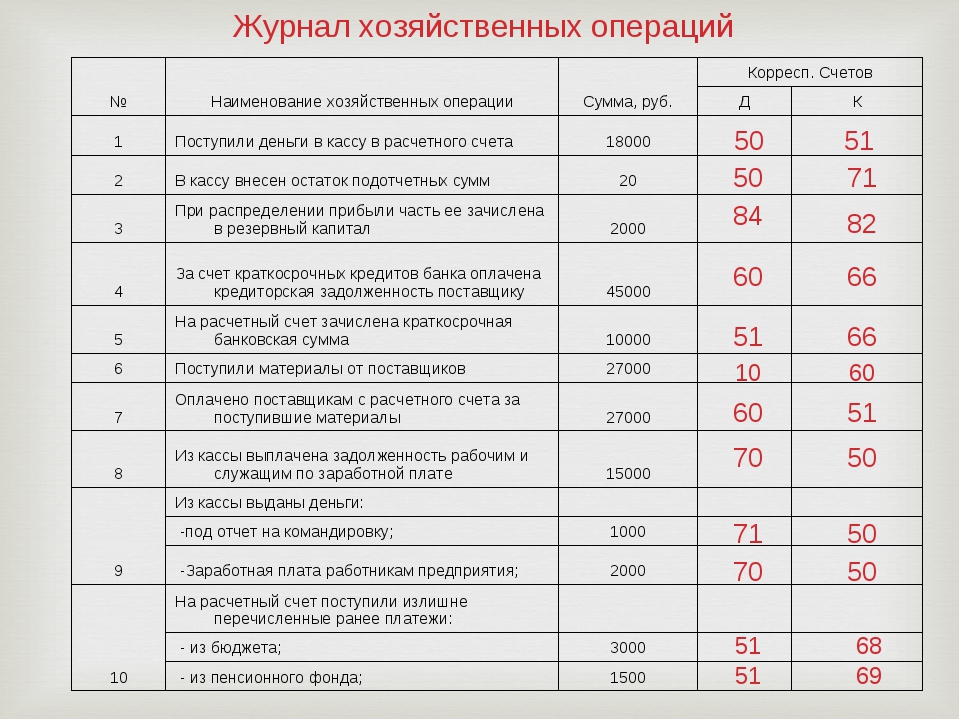

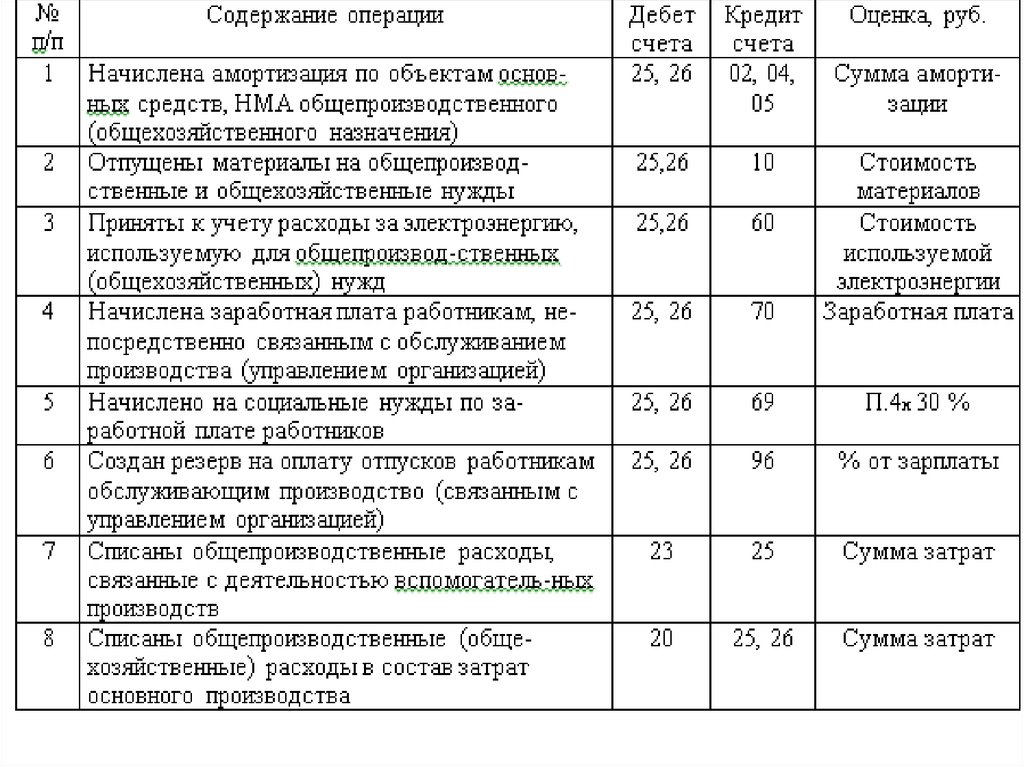

Составление бухгалтерских проводок по кассовым операциям: Бухгалтерские проводки по кассовым операциям

Проводки по счету 60 | Современный предприниматель

Бухгалтерский счет 60 «Расчеты с поставщиками и подрядчиками» предназначается для формирования данных о произведенных предприятием расчетах с контрагентами по приобретенным ценностям, услугам, выполненным работам. Благодаря системе двойной записи и корреспонденции счета 60, здесь отражаются сведения по акцептованным поставкам и операциям, документы на которые еще отсутствуют (при неотфактурованных сделках). Рассмотрим, в каком порядке ведется учет оприходования имущества или услуг/работ – проводки по сч. 60 вы найдете ниже.

Счет 60 в бухгалтерском учете

Основным регламентирующим документом с перечнем счетов организаций является План счетов по приказу № 94н от 31.10.00 г. В соответствии с указанным нормативно-правовым актом бухгалтерский счет 60 «Расчеты с поставщиками и подрядчиками» используется в целях свода данных по поставкам за:

- Приобретенные ТМЦ, услуги, работы, включая коммунальные, связи, а также акцептованные банком.

- Поступившие в организацию ТМЦ, работы и/или услуги, документы на которые от поставщиков на момент поступления не получены – неотфактурованные сделки.

- Образовавшиеся во время приемки излишки ТМЦ.

- Услуги по доставке ТМЦ, включая переборы/недоборы тарифа/фрахта.

- Подрядные работы по договорам в строительстве, в области НИОКР и технологических работ.

Синтетический 60 счет в бухгалтерии позволяет обобщить информацию по всем закупкам за нужный период, а ]]>аналитический учет]]> по организациям, документам и видам поступивших ТМЦ/работ/услуг осуществляется с целью формирования детальной картины по взаиморасчетам и источникам поступления ТМЦ в компанию.

Счет 60 – активный или пассивный?

Финансовый анализ счета 60 позволяет увидеть, что это активно-пассивный счет. Таким образом, остаток на начало/конец периода может формироваться как по кредиту, так и по дебету. Дебетовое начальное сальдо показывает совокупный размер долга (обязательств) поставщиков/подрядчиков перед организацией.

Обратите внимание! При отражении сведений на сч. 60 «Расчеты с поставщиками» применяется метод начисления, то есть все хозяйственные операции проводятся независимо от факта оплаты – по поступлению ценностей, работ или услуг.

60 счет – субсчета

- Счет 60.01 – предназначен для формирования расчетов с контрагентами (поставщиками и/или подрядчиками).

- Счет 60.02 – служит для формирования данных по перечисленным авансам.

- Счет 60.03 – используется для отражения сведений по векселям.

- Счета 60.21, 60.31 – аналоги счета 60.01 для расчетов в валюте/у.

е.

е. - Счета 60.22, 60.32 – аналоги счета 60.02 для расчетов в валюте/у.е.

Корреспонденция счета 60

Бухгалтерская характеристика счета 60 показывает, что такой счет может иметь как кредиторский остаток, так и дебиторский в зависимости от текущего состояния взаиморасчетов. Исходя из сказанного, кредит счета 60 увеличивается при принятии организацией на учет материалов, сырья, топлива, основных средств, товаров, оборудования, а также различных услуг и работ. Корреспонденция выполняется (согласно документации от контрагентов) со счетами учета объектов.

А что отражается по дебету 60 счета? Это суммы исполнения оговоренных договорными условиями обязательств. То есть оплата полученных от поставщиков/подрядчиков счетов, включая перечисленную предоплату. Аналитическая карточка счета 60 позволяет получить точную информацию о состоянии взаиморасчетов, включая просроченные долги.

Типовые основные проводки по счету 60

- Д 60 К 50, 51, 52 – перечислена оплату поставщику по договору (из кассы, с расчетного рублевого счета, с валютного счета).

- Д счет 60.1 К 62 – отражено проведение взаиморасчета.

- Д 60 К 66, 67 – отражено переоформление задолженности в заем (краткосрочный/долгосрочный).

- Д 60 К 91 – отнесена на прочие доходы просроченная дебиторка.

- Д 07, 08, 10, 41 К 60 – оприходованы поступившие в компанию ценности (оборудование, внеоборотные активы, материалы, товары).

- Д 19 К 60 – выделен в поставке НДС.

- Д 20, 25, 26 К 60 – отражены выполненные работы, услуги в себестоимости изделий, общепроизводственных (общехозяйственных) расходах.

- Д 50, 51, 52 К 60 – оприходованы излишне перечисленные средства от поставщика.

- Д 94 К 60 – отражена недостача во время приемки ТМЦ.

Обратите внимание! Регулярная инвентаризация счета 60 должна проводиться перед составлением годовых отчетов по Приказу № 34н (п. 27).

Примеры кассовых операций. Бухгалтерский учет с нуля

Читайте также

6.

Учет кассовых операций

Учет кассовых операций

6. Учет кассовых операций Кассовые операции – это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации из обслуживающего банка. Поступление денежных средств в кассу с расчетного счета в бухгалтерском

22. Аудит кассовых операций банка.

22. Аудит кассовых операций банка. Цель проведения проверок кассовых операций банка:1) Оценка соответствия осуществляемых кредитной организацией кассовых операций федеральному законодательству и нормативным актам ЦБ РФ.2) Оценка соблюдения кредитной организацией

8. Учет кассовых операций

8. Учет кассовых операций

Для формирования отчетов по кассовым операциям существует отчет «Кассовая книга», который формируется на основании кассовых документов. Отчет по кассе предназначен для выявления остатков денег в кассе и для осуществления контроля денежных

Отчет по кассе предназначен для выявления остатков денег в кассе и для осуществления контроля денежных

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ На предприятии касса служит для приема, хранения и расходования наличных денег. Порядок ведения кассовых операций регламентируется инструкцией Центрального банка России.Размер сумм наличных денег в кассе предприятия ограничен лимитом, который

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ Для учета операций в инвалюте создастся специальная касса, с кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассы должны быть обеспечены всеми инструкциями,

19.

Учет кассовых операций

Учет кассовых операций

19. Учет кассовых операций Кассовые операции – это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации из обслуживающего банка.Первичная документация:1) приходный кассовый ордер;2) расходный кассовый

2.2. АУДИТ КАССОВЫХ ОПЕРАЦИЙ

2.2. АУДИТ КАССОВЫХ ОПЕРАЦИЙ Предварительное знакомство с системой внутреннего контроля на предприятии позволяет аудитору оценить, как обеспечивается сохранность и целевое использование наличных денежных средств. При возникновении подозрений в возможных хищениях106. Учет кассовых операций

106. Учет кассовых операций

В соответствии с правилами, установленными действующим законодательством, все предприятия, независимо от формы собственности, должны хранить свои денежные средства в учреждении банка. Наличные деньги, полученные кассой, расходуются только на

Наличные деньги, полученные кассой, расходуются только на

11. Контроль кассовых операций

52. Контроль кассовых операций

52. Контроль кассовых операций Основные задачи контроля денежных средств, кассовых операций состоят в том, чтобы выявить состояние сохранности денежных средств, правильность и законность их использования, подлинность и достоверность совершения денежных операций,

4.

3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов

3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов При проверке правильности ведения кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации,

9.6. Аудит кассовых операций

9.6. Аудит кассовых операций Цель аудита кассовых операций – установление соответствия применяемой в организации методики бухгалтерского учета, действующей в анализируемом периоде, нормативным документам.Основными задачами аудита кассовых операций

2.1. Учет кассовых операций

2. 1. Учет кассовых операций

2.1.1. Какими нормативными документами регламентируется порядок ведения кассовых операций на предприятиях Российской Федерации?? Порядком ведения кассовых операций в Российской Федерации, утвержденным решением совета директоров Центрального

1. Учет кассовых операций

2.1.1. Какими нормативными документами регламентируется порядок ведения кассовых операций на предприятиях Российской Федерации?? Порядком ведения кассовых операций в Российской Федерации, утвержденным решением совета директоров Центрального

6.4. Ведение кассовых операций и применение ККМ

6.4. Ведение кассовых операций и применение ККМ В соответствии с п. 4 ст. 346.11 гл. 26.2 НК РФ для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления

35. Порядок ведения кассовых операций в РФ

35. Порядок ведения кассовых операций в РФ

Утвержден Решением Совета директоров Центрального банка России (ЦБ РФ) от 22 сентября 1993 г № 40. Согласно этому документу организации обязаны хранить свободные денежные средства в банках. Расчеты же производятся преимущественно

Согласно этому документу организации обязаны хранить свободные денежные средства в банках. Расчеты же производятся преимущественно

83. Учет кассовых операций

83. Учет кассовых операций В соответствии с правилами, установленными действующим законодательством, все предприятия, независимо от формы собственности, должны хранить свои денежные средства в учреждении банка. Наличные деньги, полученные кассой, расходуются только на

Экономика и бухгалтерский учет (по отраслям) — филиал в г. Пенза

Квалификация – бухгалтер.

Нормативный срок освоения основной профессиональной программы СПО базовой подготовки при очной форме получения образования:

-

на базе основного общего образования – 2 года 10 месяцев;

-

на базе среднего (полного) общего образования – 1 год 10 месяцев.

Характеристика профессиональной деятельности выпускников

Область профессиональной деятельности выпускников:

-

учет имущества и обязательств организации;

-

проведение и оформление хозяйственных операций;

-

обработка бухгалтерской информации;

-

проведение расчетов с бюджетом и внебюджетными фондами;

-

формирование бухгалтерской отчетности;

-

налоговый учет, налоговое планирование.

Объектами профессиональной деятельности выпускников являются:

-

имущество и обязательства организации; хозяйственные операции;

-

финансово-хозяйственная информация; налоговая информация;

-

бухгалтерская отчетность.

Бухгалтер готовится к следующим видам деятельности:

- Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации.

-

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации.

-

Проведение расчетов с бюджетом и внебюджетными фондами.

-

Составление и использование бухгалтерской отчетности.

-

Выполнение работ по должности 23369 Кассир

Бухгалтер должен обладать профессиональными компетенциями, соответствующими основным видам профессиональной деятельности:

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации.

-

обрабатывать первичные бухгалтерские документы;

-

разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации;

-

проводить учет денежных средств, оформлять денежные и кассовые документы;

-

формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета.

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации.

-

формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета;

-

выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения;

-

проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета;

-

отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации;

-

проводить процедуры инвентаризации финансовых обязательств организации.

Проведение расчетов с бюджетом и внебюджетными фондами.

-

формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней;

-

оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям;

-

формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды;

-

оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды, контролировать их прохождение по расчетно-кассовым банковским операциям.

Составление и использование бухгалтерской отчетности.

-

отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период;

-

составлять формы бухгалтерской отчетности в установленные законодательством сроки;

-

проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

Экономика и бухгалтерский учет — КТУИС

38.02.01 Экономика и бухгалтерский учет (по отраслям)¹

Квалификация выпускника – бухгалтер.

Специальность «Экономика и бухгалтерский учет (по отраслям)» – область экономической и финансово-хозяйственной деятельности предприятий (фирм), которая включает совокупность средств и методов, направленных на организацию и оценку экономической деятельности, учет, контроль и документальное оформление хозяйственных процессов в различных отраслях производственной и непроизводственной сферы.

Область профессиональной деятельности выпускников:

- учет имущества и обязательств организации;

- проведение и оформление хозяйственных операций;

- обработка бухгалтерской информации;

- проведение расчетов с бюджетом и внебюджетными фондами;

- формирование бухгалтерской отчетности;

- налоговый учет;

- налоговое планирование.

Объектами профессиональной деятельности выпускников являются:

- имущество и обязательства организации;

- хозяйственные операции;

- финансово-хозяйственная информация;

- налоговая информация;

- бухгалтерская отчетность;

- первичные трудовые коллективы.

Виды профессиональной деятельности:

- Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации;

- Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации;

- Проведение расчетов с бюджетом и внебюджетными фондами;

- Составление и использование бухгалтерской отчетности;

- Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих.

Профессиональные компетенции, соответствующие видам деятельности:

1. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации:

- Обрабатывать первичные бухгалтерские документы;

- Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации;

- Проводить учет денежных средств, оформлять денежные и кассовые документы;

- Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета.

2. Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации:

- Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета;

- Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения;

- Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета;

- Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации;

- Проводить процедуры инвентаризации финансовых обязательств организации.

3. Проведение расчетов с бюджетом и внебюджетными фондами:

- Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней;

- Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям;

- Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды;

- Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды, контролировать их прохождение по расчетно-кассовым банковским операциям.

4. Составление и использование бухгалтерской отчетности:

- Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период;

- Составлять формы бухгалтерской отчетности в установленные законодательством сроки;

- Составлять налоговые декларации по налогам и сборам в бюджет, налоговые декларации по Единому социальному налогу (далее — ЕСН) и формы статистической отчетности в установленные законодательством сроки;

- Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

5. Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих.

Приобретаемая профессия: где работать

Бухгалтер может работать в бухгалтерии любого учреждения, в крупных фирмах и банках, на предприятиях в отделах экономического планирования и анализа.

¹ — Содержание квалификационной характеристики соответствует государственному образовательному стандарту среднего профессионального образования (Приказ Минобразования РФ № 832 от 28.07.2014г).

Стоимость обучения по данной специальности:

| Специальности | Исходный уровень образования | Форма обучения | Срок обучения | Квалификация | Стоимость за 1 учебный год |

|---|---|---|---|---|---|

| 38.02.01 Экономика и бухгалтерский учет (по отраслям) | 9 классов | Очная | 2 г. 10 мес. | Бухгалтер | 51 600 |

ГБПОУ МО «Авиационный техникум имени В.А. Казакова»

38.02.01 Экономика и бухгалтерский учет |

Специальность – 38.02.01 «Экономика и бухгалтерский учет»

Квалификация выпускника — Бухгалтер

Программа подготовки: базовая

Срок обучения: 2 года 10 месяцев

Уровень образования: среднее общее образование

Наименование основных видов деятельности:

- документирование хозяйственных операций и ведение бухгалтерского учета активов организации;

- ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации;

- проведение расчетов с бюджетом и внебюджетными фондами;

- составление и использование бухгалтерской (финансовой) отчетности;

- осуществление налогового учета и налогового планирования в организации.

Профессиональные компетенции соответствующие основным видам деятельности:

- обрабатывать первичные бухгалтерские документы;

- проводить учет денежных средств, оформлять денежные и кассовые документы;

- формировать бухгалтерские проводки по учету активов организации на основе рабочего плана счетов бухгалтерского учета;

- отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации;

- формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней;

- оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям;

- составлять формы бухгалтерской (финансовой) отчетности в установленные законодательством сроки;

- составлять (отчеты) и налоговые декларации по налогам и сборам в бюджет, учитывая отмененный единый социальный налог (ЕСН), отчеты по страховым взносам в государственные внебюджетные фонды, а также формы статистической отчетности в установленные законодательством сроки;

- проводить контроль и анализ информации об активах и финансовом положении организации, ее платежеспособности и доходности;

- принимать участие в составлении бизнес-плана;

- проводить налоговое планирование деятельности организации;

38.02.01 Экономика и бухгалтерский учет (по отраслям)

Описание специальности

Квалификация – бухгалтер

Программа подготовки специалистов среднего звена (ППССЗ) специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) базовой подготовки направлена на развитие у обучающихся личностных характеристик выпускника, достижения требований к результатам освоения образовательной программы, а также формирование общих и профессиональных компетенций в соответствии с требованиями ФГОС СПО по данной специальности.

Срок освоения ППССЗ

Нормативный срок освоения ППССЗ базовой подготовки при очной форме обучения на базе 9 классов – 2 г. 10 мес.

Область профессиональной деятельности выпускников:

Могут осуществлять профессиональную деятельность: 08 Финансы и экономика (Приказ Министерства труда и социальной защиты Российской Федерации от 29 сентября 2014 г. № 667н «О реестре профессиональных стандартов (перечне видов профессиональной деятельности)» зарегистрирован Министерством юстиции Российской Федерации 19 ноября 2014 г., регистрационный № 34779).

Объектами профессиональной деятельности выпускников являются:

- документирование хозяйственных операций и ведение бухгалтерского учета активов организации;

- ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации;

- проведение расчетов с бюджетом и внебюджетными фондами;

- составление и использование бухгалтерской (финансовой) отчетности;

- составление бизнес-плана и контроль рисков при реализации бизнес-модели.

В результате освоения ППССЗ выпускник должен обладать следующими общими компетенциями:

ОК 01. Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам;

ОК 02. Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности;

ОК 03. Планировать и реализовывать собственное профессиональное и личностное развитие;

ОК 04. Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами;

ОК 05. Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста;

ОК 06. Проявлять гражданско-патриотическую позицию, демонстрировать осознанное поведение на основе традиционных общечеловеческих ценностей;

ОК 07. Содействовать сохранению окружающей среды, ресурсосбережению, эффективно действовать в чрезвычайных ситуациях;

ОК 08. Использовать средства физической культуры для сохранения и укрепления здоровья в процессе профессиональной деятельности и поддержания необходимого уровня физической подготовленности;

ОК 09. Использовать информационные технологии в профессиональной деятельности;

ОК 10. Пользоваться профессиональной документацией на государственном и иностранном языках;

ОК 11. Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере.

Студент должен обладать профессиональными компетенциями, соответствующими основным видам профессиональной деятельности:

- Документирование хозяйственных операций и ведение бухгалтерского учета активов организации:

ПК 1.1. Обрабатывать первичные бухгалтерские документы;

ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации;

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы;

ПК 1.4. Формировать бухгалтерские проводки по учету активов организации на основе рабочего плана счетов бухгалтерского учета.

- Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации:

ПК 2.1. Формировать бухгалтерские проводки по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета;

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации активов в местах их хранения;

ПК 2.3. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета;

ПК 2.4. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации;

ПК 2.5. Проводить процедуры инвентаризации финансовых обязательств организации;

ПК 2.6. Осуществлять сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов;

ПК 2.7. Выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля.

- Проведение расчетов с бюджетом и внебюджетными фондами:

ПК 3.1. Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней;

ПК 3.2. Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям;

ПК 3.3. Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды и налоговые органы;

ПК 3.4. Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды и налоговые органы, контролировать их прохождение по расчетно-кассовым банковским операциям.

- Составление и использование бухгалтерской (финансовой) отчетности:

ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период;

ПК 4.2. Составлять формы бухгалтерской (финансовой) отчетности в установленные законодательством сроки;

ПК 4.3. Составлять (отчеты) и налоговые декларации по налогам и сборам в бюджет, учитывая отмененный единый социальный налог (ЕСН), отчеты по страховым взносам в государственные внебюджетные фонды, а также формы статистической отчетности в установленные законодательством сроки;

ПК 4.4. Проводить контроль и анализ информации об активах и финансовом положении организации, ее платежеспособности и доходности;

ПК 4.5. Принимать участие в составлении бизнес-плана;

ПК 4.6. Анализировать финансово-хозяйственную деятельность, осуществлять анализ информации, полученной в ходе проведения контрольных процедур, выявление и оценку рисков;

ПК 4.7. Проводить мониторинг устранения менеджментом выявленных нарушений, недостатков и рисков.

- Составление бизнес-плана и контроль рисков при реализации бизнес-модели:

ПК 5.1 Организовать бизнес-стартап и оценивать правильность финансирования;

ПК 5.2. Создавать бизнес-план для бизнес-модели и контроль рисков;

ПК 5.3. Анализировать концепцию организации или бизнеса и вносить предложения по дальнейшему планированию;

ПК 5.4. Интегрировать экономические, экологические и социальные критерии в среднесрочные и долгосрочные бизнес-планы и достигать конкурентных преимуществ;

ПК 5.4. Интегрировать экономические, экологические и социальные критерии в среднесрочные и долгосрочные бизнес-планы и достигать конкурентных преимуществ.

Реализация ППССЗ предусматривает поочередное освоение профессиональных видов деятельности. Освоение каждого следующего профессионального модуля повышает квалификацию будущего выпускника. Все профессиональные модули состоят из двух частей реализуемых последовательно: теоретической профессиональной составляющей и практической подготовки в виде учебной или производственной практики.

Производственная практика следует за теоретической частью модуля концентрированно. Производственная практика на конкретном рабочем месте позволяет студентам применить свои первичные умения, а также использовать опыт и знания работающих рядом специалистов предприятия в решении хозяйственных задач по овладению конкретным видом деятельности

Подготовка записей в журнале

4.4 Подготовка записей в журнале

Цели обучения

По окончании этого раздела учащиеся должны быть в состоянии достичь следующих целей:

- Опишите назначение и структуру записи в журнале.

- Определите цель журнала.

- Определите «пробный баланс» и укажите источник его денежных остатков.

- Подготовьте записи в журнале, чтобы зафиксировать влияние приобретения запасов, выплаты заработной платы, займа денег и продажи товаров.

- Определите «учет по методу начисления» и перечислите два его компонента.

- Объясните цель принципа реализации дохода.

- Объясните назначение принципа согласования.

Вопрос : В системе бухгалтерского учета , анализируется влияние каждой операции и затем должно быть зарегистрировано . Для этого используются дебеты и кредиты . Как происходит фактическая запись транзакции?

Ответ: Влияние транзакции на различные счета следует вводить в систему бухгалтерского учета как можно быстрее, чтобы информация не терялась и у ошибок было меньше времени.После анализа каждого события финансовые изменения, вызванные транзакцией, первоначально регистрируются как запись в журнале. Физическая форма, которая первоначально использовалась в бухгалтерском учете с двойной записью для записи финансовых изменений, вызванных транзакцией; должен иметь по крайней мере один дебет и один кредит, а общий дебет (-ы) всегда равен общему (-ым) кредиту (-ам). Список всех записанных записей журнала поддерживается в журнале. Физическое местонахождение всех записей журнала; дневник организации, фиксирующий влияние финансовых событий по мере их возникновения; его также называют общим журналом.(также называемый общим журналом — физическое местонахождение всех записей в журнале; дневник компании, фиксирующий влияние финансовых событий по мере их возникновения; его также называют журналом.), который является одним из наиболее важных компонентов. в любой системе учета. Журнал представляет собой дневник компании: история влияния финансовых событий в том виде, в каком они имели место.

Запись журнала — это не более чем указание на счета и сальдо, которые были изменены в результате транзакции.

Вопрос : Правила дебета и кредитования лучше всего усвоить на практике . Чтобы понять использование дебетов и кредитов , , как следует начать необходимую практику?

Ответ: Столкнувшись с дебетами и кредитами, каждый сначала должен попрактиковаться. Это нормально и этого следовало ожидать. Эти правила можно усвоить быстро, но только приложив немного усилий. Ранее в этой главе был проанализирован ряд транзакций, чтобы определить их влияние на остатки на счетах.Теперь предположим, что те же самые транзакции должны быть записаны как записи журнала. Чтобы предоставить немного больше информации для этой иллюстрации, отчитывающейся компанией будет небольшой магазин товаров для ферм, известный как компания Lawndale, расположенный в сельской местности. Для удобства предположим, что компания осуществляет эти операции в течение последних нескольких дней первого года, непосредственно перед подготовкой финансовой отчетности.

Предположим далее, что у этой компании уже есть остатки на счетах, представленные на Рисунке 4.3 «Остатки, снятые с Т-счетов в бухгалтерской книге» в своих Т-счетах перед внесением этой последней группы записей в журнал. Обратите внимание, что общая сумма всех дебетовых и кредитовых балансов согласована (54 300 долларов США) и что на всех счетах отображается положительный баланс. Другими словами, сообщаемая цифра является либо дебетовой, либо кредитной, в зависимости от того, что увеличивает этот конкретный тип счета. Некоторые Т-счета содержат отрицательные остатки.

Этот текущий перечень счетов обычно называется пробным балансом. Список остатков на счетах, показанный в определенный момент времени для каждого из Т-счетов, ведущихся в бухгалтерской книге компании; в конечном итоге финансовая отчетность создается с использованием этих остатков.. Поскольку Т-счета хранятся вместе в бухгалтерской книге (или главной книге), пробный баланс представляет собой индивидуальные балансы для каждого Т-счета, поддерживаемого в бухгалтерской книге компании.

Рисунок 4.3 Остатки, снятые с Т-счетов в бухгалтерской книге

Вопрос : Предположим, что после определения вышеуказанных сальдо , было проведено несколько дополнительных транзакций . Первой транзакцией, проанализированной в начале этой главы, была покупка товарно-материальных запасов в кредит на 2 000 долларов . Это приобретение увеличивает количество имеющихся запасов, одновременно увеличивая одно из обязательств компании , кредиторской задолженности . Каким образом приобретение товарно-материальных ценностей в кредит регистрируется в виде бухгалтерской записи?

Ответ: После транзакционного анализа готовится запись в журнале, чтобы зафиксировать влияние, которое событие оказывает на компанию Lawndale. Запасы — это актив, который всегда использует дебет, чтобы отметить увеличение.Кредиторская задолженность — это обязательство, поэтому кредит указывает на то, что произошло увеличение. Таким образом, уместна следующая запись в журнале.

Рисунок 4.4 Запись в журнале 1: Товарно-материальные запасы, полученные в кредит

Обратите внимание, что слово «инвентарь» физически находится слева от записи журнала, а слова «кредиторская задолженность» имеют отступ справа. Такое позиционирование четко показывает, какой счет дебетуется, а какой кредитуется. Таким же образом числовая сумма в размере 2000 долларов, добавленная к общей сумме запасов, отображается слева (дебет), тогда как изменение кредиторской задолженности на 2000 долларов явно находится справа (кредит).

Очевидно, что подготовка записей в журнале — это механический процесс, но он имеет основополагающее значение для сбора информации для целей финансовой отчетности. Любой человек, знакомый с процедурами бухгалтерского учета, может легко «прочитать» приведенную выше запись: исходя из дебета и кредита, товарно-материальные запасы и кредиторская задолженность увеличились, поэтому указана покупка товаров на сумму 2000 долларов США в кредит. Интересно, что с переводом слов венецианский торговец из более поздней части пятнадцатого века сможет понять информацию, содержащуюся в этой дневной записи, даже если она будет подготовлена такой современной компанией, как Xerox или Kellogg.

Вопрос : В качестве второго примера , компания Lawndale выплачивает своим сотрудникам их обычную зарплату в размере 300 долларов за работу, выполненную в течение прошлой недели . Если ранее запись не производилась , , какая запись в журнале уместна при выплате заработной платы?

Ответ: Поскольку никакая запись еще не была сделана, ни расходы на заработную плату в размере 300 долларов, ни соответствующая выплачиваемая заработная плата уже не существует в бухгалтерских записях.По-видимому, расходы на заработную плату в размере 1000 долларов США, фигурирующие в приведенном выше пробном балансе, отражают ранее произведенные в течение периода выплаты компанией своим сотрудникам.

Здесь производится оплата за прошлую работу, поэтому эта стоимость представляет собой расходы, а не актив. Таким образом, сальдо, учитываемое как расходы по заработной плате, увеличивается на эту сумму, а денежные средства уменьшаются. Увеличение расхода всегда показывается дебетом; уменьшение актива отражается через кредит.

Рисунок 4.5 Запись в журнале 2: Заработная плата сотрудников

На практике здесь также может быть указана дата каждой транзакции. В иллюстративных целях эта дополнительная информация не требуется.

Вопрос : Предположим, что 9000 долларов были взяты в долг в местном банке, когда должностные лица подписывают новый вексель к оплате, который должен быть погашен через несколько лет . Какая запись в журнале готовится бухгалтером компании для отражения поступления денежных средств, полученных по ссуде?

Ответ: Как всегда, запись начинается с анализа транзакции.Здесь денежные средства увеличиваются в результате возникшей задолженности (векселей к оплате). Денежные средства — актив — увеличиваются на 9000 долларов, что отображается как дебет. Остаток к оплате по векселям компании также увеличивается на ту же сумму. Увеличение отражается как обязательство в виде кредита. При таком использовании дебетов и кредитов финансовые результаты вводятся в бухгалтерские записи.

Рисунок 4.6 Запись в журнале 3: Деньги, взятые в долг в банке

Вопрос : В транзакции 1 , инвентарь был куплен за 2 000 долларов . Эта запись записана выше . Предположим теперь, что эти товары продаются за 5000 долларов покупателю в кредит . Каким образом продажа товаров на счете отражается в форме записи журнала?

Ответ: Как обсуждалось ранее, при продаже инвентаря действительно происходят два события. Во-первых, осуществляется продажа, а во-вторых, покупатель получает товар от компании. Если снова предположить, что используется система постоянного учета запасов, как продажа, так и связанные с ней расходы регистрируются немедленно.В начальной части транзакции сальдо дебиторской задолженности увеличивается на 5000 долларов, потому что деньги от клиента не будут получены до более поздней даты. Увеличение данного актива показано по дебету. Новая дебиторская задолженность возникла в результате продажи. Выручка также записывается (в виде кредита), чтобы указать причину этого эффекта.

Рис. 4.7. Запись в журнале 4A: Продажа по счету

Одновременно с этим компания сдает товарные запасы на сумму 2000 долларов.Уменьшение любого актива отражается в виде кредита. Расходы, возникающие в результате оттока активов, ранее определялись как «себестоимость проданных товаров». Как и любой расход, он вводится в систему бухгалтерского учета по дебету.

Рис. 4.8 Запись в журнале 4B: Товары, приобретенные покупателями

Вопрос : В вышеупомянутой транзакции , компания Lawndale осуществила продажу, но деньги не будут получены до некоторой более поздней даты . Почему выручка сообщается во время продажи, а не когда в конечном итоге собираются деньги? Бухгалтерский учет консервативный . Таким образом, можно было ожидать, что , откладывают признание выручки от продаж (и связанное с этим увеличение чистой прибыли) до тех пор, пока физически не будет получена сумма в 5000 долларов. .

Ответ: Этот вопрос отражает распространенное заблуждение об информации, передаваемой через финансовую отчетность. Как показано выше в Журнальной записи 4A, признание выручки не связано напрямую с получением денежных средств.Одним из наиболее важных элементов, составляющих структуру ОПБУ США, является система учета по методу начисления, требуемая ОПБУ США для стандартизации сроков признания доходов и расходов; он состоит из принципа реализации доходов и принципа согласования, который служит основой для своевременного представления отчетов о доходах и расходах. Из-за прямого влияния на чистую прибыль такие вопросы признания являются одними из самых сложных и противоречивых в бухгалтерском учете. Бухгалтер всегда должен определять подходящий момент времени для отчетности по каждой выручке и расходу.Учет по методу начисления предоставляет стандартные рекомендации (в США и во многих странах мира).

Учет по методу начисления состоит из двух отдельных компонентов. Принцип реализации выручки Часть учета по методу начисления, которая определяет сроки признания выручки; в нем говорится, что выручка должным образом признается в тот момент, когда процесс получения дохода, необходимый для получения выручки, практически завершен, и сумма, которая должна быть получена, может быть разумно оценена. дает авторитетные указания относительно надлежащих сроков признания выручки.Принцип сопоставления Часть учета по методу начисления, которая определяет сроки признания расходов; в нем говорится, что расходы должным образом признаются в том же периоде времени, что и выручка, которую они помогли получить. устанавливает правила отчетности о расходах. Эти два принципа десятилетиями использовались при применении ОПБУ США. Их значение в финансовой отчетности трудно переоценить.

Принцип реализации выручки . Выручка должным образом признается в тот момент, когда (1) процесс получения дохода, необходимый для получения выручки, практически завершен и (2) сумма, которая в конечном итоге будет получена, может быть разумно оценена.По мере того как изучение финансового учета переходит в более сложные ситуации, оба этих критерия потребуют тщательного анализа и понимания.

Принцип согласования . Расходы признаются в том же периоде времени, что и доход, который они помогают создать. Таким образом, если конкретная выручка должна быть признана в 2019 году, любые сопутствующие расходы должны быть отражены как расходы за тот же период времени. Расходы совпадают с доходами. Однако, когда затраты не могут быть напрямую связаны с идентифицируемым доходом, сопоставление невозможно.В таких случаях расходы признаются в наиболее логичный период времени, систематическим образом или по мере возникновения — в зависимости от ситуации.

Для выручки, указанной в Журнальной записи 4A, если предположить, что компания Lawndale в основном выполнила работы, необходимые для этой продажи, и 5 000 долларов США являются разумной оценкой суммы, которая будет получена, признание во время продажи является приемлемым. Поскольку выручка признается в этот момент, соответствующие расходы (себестоимость проданных товаров) также должны быть записаны, как это можно увидеть в записи журнала 4B.

Учет по методу начисления является прекрасным примером того, как ОПБУ США направляет процесс отчетности для составления достоверно представленной финансовой отчетности, понятной для всех лиц, принимающих решения, во всем мире.

Ключевые вынос

После анализа финансовых последствий влияние каждой операции регистрируется в системе бухгалтерского учета компании в виде записи в журнале. Покупка товарно-материальных ценностей, выплата заработной платы и заимствование денег — все это типичные операции, которые регистрируются посредством дебетования и кредитования.Все записи журнала ведутся в журнале компании. Время такого признания особенно важно в связи с доходами и расходами. Учет по методу начисления обеспечивает официальное руководство в рамках ОПБУ США. Выручка признается, когда процесс получения прибыли практически завершен и сумма, подлежащая получению, может быть обоснованно оценена. Расходы признаются на основе принципа сопоставления, согласно которому они должны отражаться в отчетности за тот же период, что и доход, который они помогают генерировать.

Журнал денежных выплат: определение и пример — видео и стенограмма урока

Столбцы журнала расчетов наличными

Давайте рассмотрим процесс заполнения журнала расчетов наличными. Это простой журнал платежей наличными до того, как будет введена какая-либо информация. Вы заметите, что существуют различные столбцы, которые помогают компании организовать свои операции с наличными деньгами.

| ДАТА | ДЕБЕТ НА СЧЕТЕ | ФОЛИО | НАЛИЧНЫЕ | СКИДКА | ПОКУПКИ | ДОЛЖНИК | ЛЮБОЙ |

|---|

Давайте разберем, что входит в каждый столбец:

- Дата: дата совершения операции

- Счет списан: наименование лица, которому были выплачены денежные средства

- Фолио: счет кассовой книги

- Денежные средства: выплаченная сумма денежных средств

- Скидка: любая скидка, полученная наличными

- Покупки: покупки за наличные

- Дебитор: выплаты кредитору наличными

- Разное: денежные выплаты на счета, которые не вписываются в другие столбцы, например выплаченные проценты или комиссионные

Бизнес-пример квилтинга

Теперь давайте рассмотрим пример, который поможет нам заполнить журнал платежей наличными.Взяв наш предыдущий пример, вот некоторые из операций вашего предприятия по изготовлению лоскутных одеял за июнь 2015 года. Используйте их для заполнения журнала.

- 2 июня: снял 500 долларов для личного пользования

- 10 июня: оплата наличными за покупку наличными на сумму 100 долларов

- 12 июня: заплатили кредитору Skyways 300 долларов, и при этом вы получили скидку в 50 долларов

- 23 июня: приобретена новая швейная машина за 600 долларов

- 28 июня: выплачена комиссия KJ Auctioneers за продажу лоскутного одеяла на сумму 400 долларов

| ДАТА | ДЕБЕТ НА СЧЕТЕ | ФОЛИО | НАЛИЧНЫЕ | СКИДКА | ПОКУПКИ | ДОЛЖНИК | ЛЮБОЙ | |

|---|---|---|---|---|---|---|---|---|

| 2 июня | Вывод | 500 | 500 | |||||

| 10 июня | Покупок | 100 | 100 | |||||

| 12 июня | Кредитор Skyways | 300 | 50 | 350 | ||||

| 23 июня | Швейная машина | 600 | 600 | |||||

| 28 июня | Комиссия аукционистам KJ | 400 | 400 | |||||

| 30 июня | ИТОГО | 1900 | 50 | 100 | 350 | 1500 |

Сводка урока

Журнал денежных выплат используется для записи операций, которые оплачиваются наличными.Оплата наличными может включать уплату кредитору или комиссию, выплату процентов или снятие наличных. Если какая-либо оплата производится наличными, она регистрируется в журнале денежных выплат.

Как настроить безналичные операции | Малый бизнес

В бухгалтерском учете безналичные операции включают любые позиции, которые напрямую не связаны с переводом денег. При подготовке отчета о движении денежных средств единственный способ внести поправку на безналичные операции — это косвенный метод, который вычитает элементы правил из чистой прибыли компании.Для более крупных предприятий, которые часто имеют дело с безналичными операциями, подготовка отчета о движении денежных средств с использованием косвенного метода важна, поскольку он дает более точное описание текущих финансов компании.

Отчеты о движении денежных средств

Отчет о движении денежных средств — это документ, подготовленный компанией, в котором подробно указывается, сколько денег поступает в бизнес и выходит из него. В частности, он показывает изменение денежных средств и их эквивалентов за определенный период времени. Наряду с отчетом о прибылях и убытках большинство малых предприятий готовят отчет о движении денежных средств не реже одного раза в квартал.Некоторые могут даже готовить по одному раз в месяц. В то время как отчет о движении денежных средств является обязательным требованием для публичных компаний, не включенные в листинг компании по-прежнему используют его для отслеживания платежей. Многие нанимают бухгалтера, знакомого с правилами и стандартами бухгалтерского учета GAAP, для подготовки отчета о движении денежных средств.

Неденежные операции

В отчете о движении денежных средств неденежная операция охватывает любой аспект, который подвергается износу или амортизации. Сюда входят такие операции, как конвертация облигаций в другие типы активов или наоборот, соглашения об аренде, которые приводят к покупке, например, аренда коммерческой недвижимости, и обмен любого актива на другой актив, не являющийся денежным.Такие элементы, как процентные платежи, не являются безналичными операциями. Хотя неденежные операции обычно не отображаются в отчете о движении денежных средств, бухгалтер может скорректировать отчет о движении денежных средств с учетом таких операций. Для этого бухгалтер использует косвенный метод создания отчета о движении денежных средств.

Косвенный метод подготовки отчета о движении денежных средств

Существует два основных метода построения отчета о движении денежных средств: прямой и косвенный. Первый просто суммирует все операции с наличными, как от клиентов, так и от инвестиционной деятельности, и добавляет и вычитает любые проценты или дивиденды, за которые компания несет ответственность.Бухгалтер, используя эту информацию, затем вычисляет денежный поток компании на конец года. С другой стороны, косвенный метод вычисляет денежный поток на конец года путем сложения чистой прибыли и статей правил. Бухгалтер получает чистую прибыль из отчета о прибылях и убытках компании. Пункты правила включают все безналичные операции.

Пример

Рассмотрим компанию с чистой прибылью 100 000 долларов в год. Бухгалтер корректирует чистую прибыль в сторону увеличения для следующих безналичных операций: 2000 долларов на амортизацию, 1000 долларов на амортизацию скидок по облигациям, 1000 долларов на убыток от продажи оборудования, 1000 долларов на уменьшение дебиторской задолженности и 1000 долларов на увеличение кредиторской задолженности. .Это увеличивает чистую прибыль до 106 000 долларов. Затем бухгалтер корректирует чистую прибыль в сторону уменьшения по следующим статьям: 3000 долларов на амортизацию премий по облигациям, 2000 долларов на прибыль от продажи оборудования и 3000 долларов на увеличение подлежащих уплате налогов. Таким образом, чистая прибыль снизилась до 98 000 долларов, что равняется денежному потоку компании на конец года.

Общие сведения о бухгалтерском учете с двойной записью | Разработчик решений Ag

Общие сведения о бухгалтерском учете с двойной записью

Фермерские семьи традиционно использовали метод единой записи (часто называемый кассовым) для ведения своего фермерского бизнеса.Это относительно простой метод учета, при котором статьи указываются в составе доходов и расходов при проведении операции с наличными деньгами. Например, зерно регистрируется как доход, когда оно конвертируется в наличные, то есть продается и доставляется. Кроме того, производственные ресурсы, такие как семена, корма и удобрения, регистрируются как расходы, когда они оплачиваются, а не когда они используются или заказываются.

Метод единой записи плохо справляется с записью истинной прибыльности бизнеса в пределах или между отчетными периодами.Например, урожай можно продавать не в тот год, когда он выращен, а за год до или после использования ресурсов.

Для решения этой проблемы в кассовом учете используется корректировка, при которой запасы производственных ресурсов и инвентарные запасы сельскохозяйственных культур и скота проводятся в начале и в конце отчетного периода (например, календарного года), чтобы привести отчет о прибылях и убытках к форме учета по методу начисления. Запасы сдвигают производственные ресурсы и запасы сельскохозяйственных культур и скота в год, в котором они используются или производятся, а не в тот год, когда они покупаются или продаются.

Бухгалтерский учет с двойной записью идет дальше. Каждый раз, когда происходит транзакция доходов или расходов и делается запись, отчет о чистой стоимости обновляется одновременно.

Двумя финансовыми отчетами, охватываемыми двойной записью, являются отчет о чистой стоимости активов (также называемый балансом или отчетом о капитале) и отчет о прибылях и убытках (также называемый отчетом о прибылях и убытках). Фактически отчет о прибылях и убытках становится частью отчета о чистой стоимости активов, как описано ниже.

Традиционно при однократном учете отчет о чистой стоимости подготавливается или обновляется только в определенный момент времени. Часто это начало нового года. Отчет о чистой стоимости активов обычно не обновляется до следующего года. В бухгалтерском учете с двойной записью отчет о чистой стоимости обновляется каждый раз, когда делается запись. Таким образом, баланс меняется от статического финансового отчета (обновляемого только периодически) к динамическому финансовому отчету, который всегда является актуальным.

При двойном учете отчет о чистой стоимости строится с использованием стоимостных значений , а не рыночных значений. Это означает, что активы оцениваются по их первоначальной стоимости (с поправкой на амортизацию), а не по их текущей рыночной стоимости. Таким образом, чистая стоимость или собственный капитал увеличиваются или уменьшаются только в результате прибыли или убытка от бизнеса или в результате вливания или снятия денежных средств, не связанных с коммерческой деятельностью.

При однократном учете прибыль или убыток за отчетный период переносятся из отчета о прибылях и убытках в баланс при составлении нового баланса, обычно 1 января.При двойной записи отчет о прибылях и убытках является частью раздела о собственном капитале отчета о чистой стоимости, поэтому чистая стоимость обновляется каждый раз, когда делается запись. В результате доля собственного капитала в отчете о чистой стоимости увеличивается или уменьшается каждый раз при проводке доходов или расходов. Неденежный доход, такой как зерно, помещенное на хранение, можно ввести после завершения сбора урожая. Неденежные расходы, такие как амортизация, обычно вводятся в конце отчетного года.

Чтобы получить полное объяснение по двойной записи, просмотрите файл PDF, доступный здесь.

Какую систему мне следует использовать?

Лучшая система для вас будет зависеть от вашей индивидуальной ситуации. Ниже приведены некоторые преимущества и недостатки каждой системы.

Разовая (кассовая) бухгалтерия

Преимущества

- Простой — бухгалтерские записи, ограниченные отражением кассовых операций (кроме основных средств)

- Предоставляет информацию для целей налогообложения прибыли

- Знакома аграрному сообществу.

Недостатки

- Ограниченная возможность отслеживать финансовые результаты в течение года.

- Ограниченные возможности проведения финансового анализа.

- Не предоставляет анализ чистой стоимости активов (если не обновляется баланс)

Бухгалтерский учет с двойной записью

Преимущества

- Отчет о чистом капитале всегда актуален

- Одни и те же данные служат для построения отчета о прибылях и убытках и отчета о чистой стоимости активов.

- Корректировки начисления производятся автоматически

- Предоставляет доступ к текущей и подробной финансовой информации в течение года для отслеживания финансовых показателей и проведения финансового анализа.

Недостатки

- Более сложный и трудоемкий, чем кассовый счет.

- Это незнакомая система большинству сельскохозяйственных производителей.

- Многие из традиционных методов «налоговых» корректировок, используемых в кассовом учете (например,грамм. закупка сырья в предыдущем году, отсрочка платежа при реализации зерна, не может быть использован)

Как правило, однократный учет может быть лучшим вариантом, если у вас простой бизнес и ваша основная цель ведения учета — это налог на прибыль. И наоборот, если у вас сложный бизнес и вы хотите проводить финансовый анализ в течение года, лучше всего подойдет система двойной записи. Если вы просто хотите провести финансовый анализ на конец года, предпочтительнее использовать однократный учет с корректировками по методу начисления в конце года.

Чтобы получить полное объяснение по двойной записи, просмотрите файл PDF, доступный здесь.

Лаура Хофстранд, бухгалтер, Де-Мойнская епархия, Католическая церковь

Дон Хофстранд, бывший специалист по сельскому хозяйству с добавленной стоимостью, [email protected]

Подготовка выписки: прямой метод

Денежные платежи по операционным расходам. Сюда входит заработная плата и другие эксплуатационные расходы. Чтобы рассчитать денежные выплаты по операционным расходам, необходимо выполнить два шага.Во-первых, сумма общих операционных расходов в отчете о прибылях и убытках в размере 42 600 долларов уменьшается на 14 400 долларов на амортизационные расходы, поскольку амортизация является неденежным расходом. Во-вторых, сальдо корректируется с учетом изменений сальдо соответствующих балансовых счетов. Для Brothers ‘Quintet, Inc. соответствующие балансовые счета и изменения этих остатков на счетах следующие: увеличение предоплаченных расходов на 142 доллара США; увеличение заработной платы на 320 долларов США; уменьшение начисленных расходов на 1 295 долларов США. Операционные расходы до амортизации составляют 28 200 долларов США.К этой сумме добавляется увеличение предоплаченных расходов на 142 доллара, вычитается увеличение на 320 долларов к выплате заработной платы и добавляется уменьшение начисленных расходов на 1295 долларов, чтобы получить денежные выплаты поставщикам в размере 29 317 долларов. Как и в случае с предыдущими расчетами, расчет изменяется в зависимости от направления изменения сальдо соответствующих балансовых счетов. Операционные расходы без учета амортизационных отчислений будут уменьшены за счет уменьшения остатка на счете предоплаченных расходов, увеличены за счет уменьшения остатка счета к оплате труда и уменьшены за счет увеличения остатка на счете начисленных расходов.

Денежные платежи по налогу на прибыль. Это представляет собой сумму, уплаченную компанией по налогу на прибыль. Сумма рассчитывается путем принятия расхода по налогу на прибыль и его увеличения на сумму любого уменьшения сальдо счета к уплате по налогу на прибыль или уменьшения на сумму любого увеличения сальдо счета к уплате по налогу на прибыль. В этом случае налоги не начисляются, поэтому расходы по налогу на прибыль равны денежным выплатам по налогу на прибыль.

Денежные средства, уплаченные по процентам. Это представляет собой суммы, уплачиваемые компанией в счет процентов. Сумма рассчитывается путем принятия процентных расходов и их увеличения на сумму любого уменьшения остатка на счете процентных выплат или уменьшения на сумму увеличения остатка на счете процентов к уплате. В этом случае на конец периода на счете начисленных процентов нет остатка, поэтому денежные средства, уплаченные за проценты, совпадают с процентными расходами.

Инвестиционная деятельность

Для определения инвестиционной деятельности необходимо проанализировать счета долгосрочных активов.

Закупка оборудования Сюда входит сумма денежных средств, уплаченных за оборудование. Если бы была сделана выписка в обмен на часть или всю покупную цену оборудования, только фактически уплаченные денежные средства будут отражены как платеж в отчете о движении денежных средств. Часть покупной цены, представленная в примечании, была бы раскрыта отдельно, если бы это была существенная сумма.

Выручка от продажи оборудования (или любого другого долгосрочного актива). Здесь указаны денежные средства, полученные от продажи. Поступления не корректируются с учетом прибыли или убытка, которые также могли быть отражены при продаже, потому что только выручка представляет собой денежные средства, а прибыль или убыток представляют собой разницу между балансовой стоимостью активов и полученной стоимостью. Для Brothers ‘Quintet, Inc. балансовая стоимость составляет 10 000 долларов (стоимость 15 000 долларов — накопленная амортизация 5 000 долларов). Убыток составляет 3000 долларов, рассчитывается путем вычитания балансовой стоимости 10000 долларов из выручки в размере 7000 долларов и отражается в отчете о прибылях и убытках.Поступления в размере 7000 долларов США представляют собой фактические денежные средства, полученные от продажи, и представляют собой сумму, указанную в отчете о движении денежных средств. Анализ счетов долгосрочных активов включает следующее:

Финансовая деятельность

Для определения финансовой деятельности необходимо проанализировать счета долгосрочных обязательств и счета собственного капитала акционеров.

Поступления по ссуде в банке. Поступления по банковской ссуде в размере 4 000 долларов США представляют собой дополнительные заимствования в течение года.Займы не показаны за вычетом выплат. Каждый из них рассматривается как отдельный вид деятельности, отражаемый в отчете о движении денежных средств.

Выплата по кредиту. Платеж по ссуде в размере 12 000 долларов США равен денежным выплатам, выплаченным банку в течение года.

Выручка от продажи запасов. Это денежные средства, полученные от выпуска новых акций для инвесторов.

Выплата дивидендов денежными средствами. Это сумма дивидендов, выплаченных за год . Поскольку отчет о движении денежных средств включает только денежную деятельность, объявление дивидендов не приводит к составлению отчета по отчету, только после выплаты дивидендов они включаются в отчет о движении денежных средств. Другим видом деятельности при анализе счета нераспределенной прибыли является чистая прибыль. Денежная деятельность, связанная с получением чистой прибыли, включается в раздел «Операционная деятельность» отчета о движении денежных средств и, следовательно, не включается в раздел «Финансовая деятельность».

Сверка чистой прибыли с денежными средствами, полученными (использованными) операционной деятельностью

Если используется прямой метод подготовки отчета о движении денежных средств, Совет по стандартам финансового учета требует, чтобы компании раскрывали сверку чистой прибыли с чистыми денежными средствами, предоставленными (использованными) операционной деятельностью, которые были бы отражены в отчетности, если бы косвенный метод был использован для подготовки заявления.

Что такое журнал и как подготовить записи в журнале в бухгалтерском учете

Что такое журнал

Журнал также называется «дневной книгой», «основной книгой» или «первой записью».Ведение журнала — это первый шаг в бухгалтерском учете. Первоначально слово «Журнал» произошло от латинского слова «журнал», что означает день.

Все повседневные деловые операции фирмы регистрируются в хронологическом порядке в книге записей Журнала. Записи журнала сбалансированы суммой суммы дебета и суммы кредита.

Сумма дебетовой стороны = Сумма кредитной стороны

Проформа журнала

- Дата / S.No: Первый столбец журнала — это дата или серийный номер.Он обновляется с указанием даты записи транзакции или ее серийного номера.

- Подробные сведения: Второй столбец журнала — это подробные сведения, обновленные сведениями о бизнес-операциях, которые связаны с типами счетов с описанием.

- Ledger Folio: Третий столбец журнала — это номер Ledger Folio, на котором размещается запись журнала.

- Сумма (Dr.): Четвертый столбец журнала используется для обновления дебетовой суммы транзакции.

- Сумма (Cr.): Пятая колонка журнала используется для обновления кредитной суммы транзакции.

Типы журналов

Фирма может вести различные типы журналов в соответствии с бизнес-требованиями. Различные типы журналов:

- Журнал кассовых поступлений

- Журнал выдачи наличных

- Журнал продаж

- Журнал закупок

- Общий журнал

- Специальный журнал

Как подготовить записи в журнале в бухгалтерском учете

Подготовка журнальных записей (Журналирование) — это очень простой метод, который заключается в следующем —

- Сначала прочтите и четко поймите транзакцию.Выясните, с какой учетной записи будет списываться и кредитоваться, и после этого вы можете ввести запись в журнале.

- После ввода записи журнала запишите краткое описание (повествование) как для дебетовых, так и для кредитных операций.

Правила ведения журнала

Ниже приведен метод учета по уравнениям, который используется в бухгалтерском учете для записи транзакций.

| Активы | Увеличение активов | Дебет (Dr.) |

| Уменьшение активов | Кредит (Cr.) | |

| Капитал | Увеличение капитала | Кредит (Cr.) |

| Уменьшение капитала | Уменьшение капитала||

| Обязательства | Увеличение обязательств | Кредит (Cr.) |

| Уменьшение обязательств | Дебит (Dr.) | |

| Прирост выручки 9028 9028 Выручка 9028 Cr.) | ||

| Уменьшение выручки | Дебет (Dr.) | |

| Расходы | Увеличение расходов | Дебет (Dr.) |

| Кредит | Уменьшение расходов

Пример записей журнала

Фирма продала свой продукт по цене 1500 долларов и получила полную сумму в SAP.

>> Записи журнала выглядят следующим образом.

В приведенном выше примере —

- Фирма продала товар на полную сумму $ 1 500 и получила сумму, что привело к увеличению остатка денежных средств фирмы.

- Увеличение денежных средств (актива) должно проводиться по дебету, т. Е. Увеличение актива> дебет

- Продажи продукта должны проводиться по продажам, представляет собой увеличение продаж.

Что такое журнал операций в бухгалтерском учете? Советы для бизнеса

7 мин. Читать

- Концентратор

- Бухгалтерский учет

- Что такое журналирование транзакций?

Журналирование транзакций — это процесс записи всех ваших бизнес-транзакций, их отслеживание в хронологическом порядке и, как правило, включает дату, счет, который вы списываете или зачисляете, и краткое описание транзакции, которая произошла.

Журналирование транзакций — важный первый шаг в бухгалтерском цикле. Записи в журнале служат строительными блоками для ваших финансовых отчетов, поэтому важно всегда в них следить. Все ваши бизнес-операции, включая платежи от клиентов и покупки, которые вы делаете для своего бизнеса, регистрируются.

Вот все, что вам нужно знать о ведении журнала транзакций в бухгалтерском учете:

Что такое журналирование в бухгалтерском учете?

Какие бывают типы журналов?

Бухгалтерский учет с однократной или двойной записью

Что такое фундаментальное уравнение бухгалтерского учета?

Журналирование транзакций: пошаговое руководство

Какие существуют типы бухгалтерских операций?

Реальные примеры бухгалтерских операций

Что такое запись транзакций?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое журналирование в бухгалтерском учете?

Журналирование в бухгалтерском учете — это система, с помощью которой все бизнес-операции регистрируются в ваших финансовых записях. Бизнес-операция сначала записывается в журнал, также называемый Книгой исходных записей. В вашем журнале хранятся записи обо всех ваших деловых операциях, отслеживая их в хронологическом порядке по мере их совершения.

Добавление новых записей в журнал называется журналированием.Процесс ведения журнала начинается всякий раз, когда происходит бизнес-операция.

Допустим, ваш клиент оплачивает счет. Вы хотите записать этот платеж как запись в журнале, чтобы регистрировать транзакцию. В каждой записи журнала обычно записывается дата, счет, который вы списываете или зачисляете, а также краткое описание произошедшей транзакции.

Какие бывают типы журналов?

Существует семь распространенных типов журналов, но для фрилансеров и индивидуальных предпринимателей вы, вероятно, сосредоточитесь на некоторых из четырех типов журналов, перечисленных здесь:

- Журнал продаж: Записывает продажи в кредит, связанные с вашим бизнесом.Когда клиент оплачивает счет в кредит, вы регистрируете его в своем журнале продаж.

- Журнал покупок: Регистрирует покупки в кредит, которые вы делаете для своего бизнеса, например, канцелярские товары для хранения вашего стола или программное обеспечение для вашей работы.

- Журнал денежных поступлений: Записывает все денежные потоки, поступающие в ваш бизнес, включая денежные выплаты, которые вы получаете от своих клиентов.

- Журнал денежных выплат: Записывает все денежные потоки, уходящие из вашего бизнеса.Если вы оплатили парковку по дороге на деловую встречу наличными, вы запишите это здесь.

Проводки, введенные в ваши журналы, позже переносятся в вашу главную книгу. Так в чем разница между журналом и главной бухгалтерской книгой?

Думайте о журналах как о записях, отражающих все финансовые детали вашего бизнеса. С другой стороны, главная книга — это сводный документ, в котором меньше деталей. Вместо этого он дает общее представление о ваших финансовых результатах.

Бухгалтерский учет с однократной или двойной записью

Существует два основных подхода к бухгалтерскому учету малых предприятий. Первый — это однократный учет. Это самый простой метод бухгалтерского учета. При однократном учете каждая транзакция регистрируется как одна транзакция. Как фрилансеру, метод однократной записи может быть всем, что вам нужно.

Но если вы готовы вложить немного больше усилий в свою бухгалтерию, двойная бухгалтерия может окупиться в долгосрочной перспективе, упростив подготовку финансовой отчетности.

Бухгалтерский учет с двойной записью означает, что для каждой записи в журнале, которую вы делаете в учетной записи, вы должны делать противоположную запись в другом счете. Каждый дебет на одном счете уравновешивается кредитом на другой счет.

Что такое фундаментальное уравнение бухгалтерского учета?

Фундаментальное уравнение бухгалтерского учета является основой бухгалтерского учета с двойной записью. Основное уравнение бухгалтерского учета:

Активы = Ответственность + Собственный капитал

Цель использования метода двойной записи — убедиться, что вы уравновешиваете фундаментальное уравнение бухгалтерского учета.Если сумма ваших дебетований никогда не равна сумме ваших кредитов, уравнение не сбалансировано.

ПРИМЕР ОСНОВНОГО УЧЕТНОГО УРАВНЕНИЯ:

Если вы заплатили 500 долларов наличными в счет арендной платы за офис, вы списываете «расходы» и зачисляете «наличные» в свой журнал.

Журналирование транзакций: пошаговое руководство

Журналирование включает в себя регистрацию бизнес-операций для ведения бухгалтерского учета с использованием метода двойной записи. Вот три шага к ведению журнала транзакций в бухгалтерском учете:

1.КЛАССИФИКАЦИЯ ДЕЛОВЫХ ОПЕРАЦИЙ ПО СЧЕТУ

Взгляните на каждую бизнес-операцию и классифицируйте ее по типу транзакции. В каждой транзакции будут задействованы два типа счетов: одна учетная запись будет списываться, а другая — зачисляться.

2. ОПРЕДЕЛИТЕ ТИП УЧЕТНОЙ ЗАПИСИ, ЧТО ИСПОЛЬЗУЕТСЯ

Существуют различные типы счетов, которые могут быть включены в запись журнала, и при использовании двойной бухгалтерии важно определить правильный тип счета.Типы счетов, которые обычно используются самозанятыми работниками, включают: активы, обязательства, расходы и доходы. Вот полный список типов учетных записей для справки.

3. ПРИМЕНИТЬ ОСНОВНОЕ УЧЕТНОЕ УРАВНЕНИЕ К СДЕЛКЕ

Помните важный факт основного уравнения бухгалтерского учета: ваши финансовые операции всегда должны быть сбалансированы, а сумма ваших дебетований всегда равна сумме ваших кредитов. Таким образом, вы должны быть уверены, что каждый раз при дебетовании одного счета вы кредитуйте соответствующий счет.

4. ОПРЕДЕЛЕНИЕ СДЕЛКИ

Чтобы завершить процесс, вам нужно записать бизнес-транзакцию как запись в соответствующем журнале. Не забудьте указать дату транзакции и краткое описание финансового события, которое вы регистрируете.

Какие существуют типы бухгалтерских операций?

Существует несколько типов бухгалтерских операций для бизнеса, но, к счастью для фрилансеров, есть несколько основных типов бухгалтерских операций, которые вам нужно освоить.Бухгалтерские операции, описанные ниже, представляют собой примеры операций, которые вы записывали в своем журнале в хронологическом порядке в рамках процесса ведения журнала.

Вот несколько распространенных типов бухгалтерских операций:

- Получение дохода в виде платежа наличными от клиента за ваши услуги

- Получение дохода в виде платежа в кредит от клиента за ваши услуги

- Займ денег у кредитора (например, получение бизнес-кредита в банке)

- Покупка основных средств для вашего бизнеса, например, офисное здание, автомобиль, компьютерное программное обеспечение и т. д.

- Регистрация амортизации основных средств с течением времени (т.е. ценность, которую ваше рабочее транспортное средство теряет с течением времени)

- Выплата заработной платы сотрудникам или подрядчикам

Все эти типы бухгалтерских операций будут регистрироваться для создания точных финансовых отчетов.

Реальные примеры бухгалтерских операций

Теперь, когда вы получили представление о том, что такое ведение журнала транзакций в бухгалтерском учете и каковы различные типы бизнес-транзакций.

Вот несколько примеров бухгалтерских операций, которые помогут вам лучше понять ведение журнала.

- Продажа ваших внештатных услуг клиенту приводит к увеличению дебиторской задолженности (актива) и увеличению доходов.

- Приобретение нового рабочего компьютера приводит к увеличению расходов и уменьшению дебиторской задолженности (актива).

- Заимствование денег в банке приводит к увеличению денежных средств (актива) и увеличению кредиторской задолженности (обязательств).

Что такое запись операций в бухгалтерском учете?

Запись транзакций в бухгалтерском учете создается при ведении журнала транзакций.Записи в вашем журнале содержат записи обо всех бизнес-операциях, которые происходят в ходе обычной деятельности вашей компании, включая все деньги, поступающие в ваш бизнес за счет продажи ваших услуг, и все деньги, уходящие из вашего бизнеса для покупок.

Об авторе