Составление первичных бухгалтерских документов: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

Альбом форм первичных учётных и иных документов, рекомендуемых НП «Институт профессиональных бухгалтеров и аудиторов России» для применения экономическими субъектами

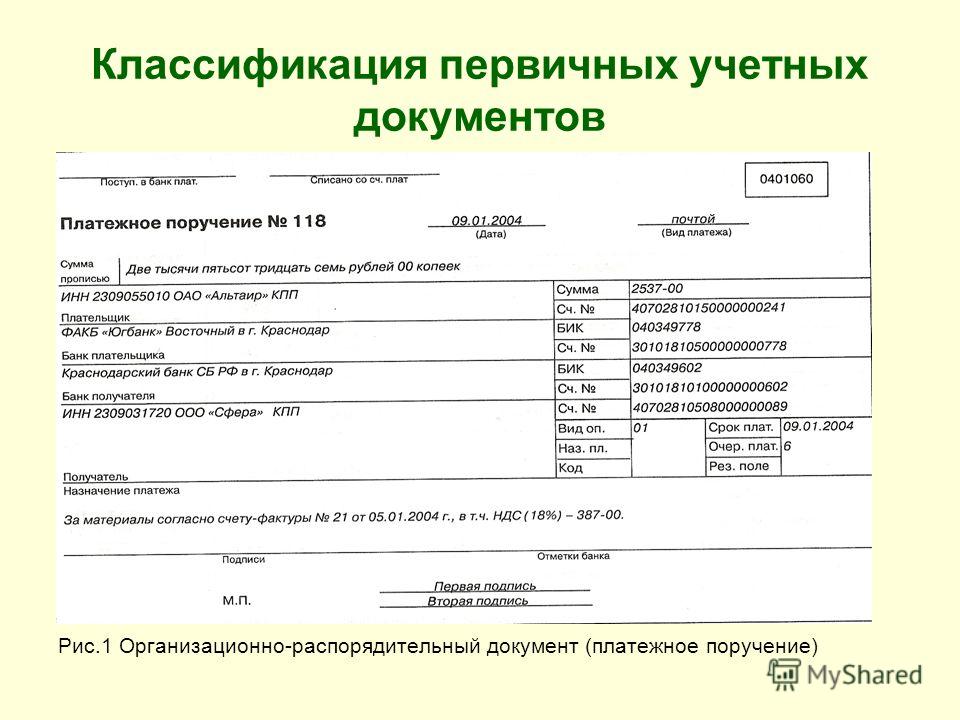

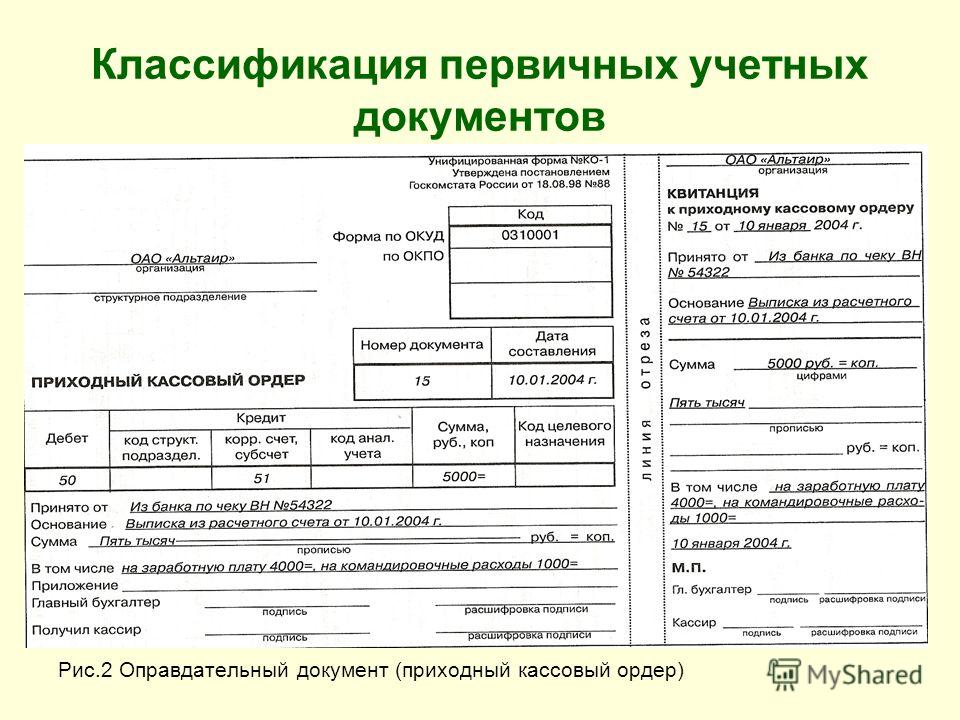

В соответствии со статьей 9 Федерального закона от 6 декабря 2011г. № 402-ФЗ «О бухгалтерском учёте», вступившего в действие с 01.01.2013 г., руководителю экономического субъекта предоставлено право утверждения форм первичных учётных документов, применяемых для оформления фактов хозяйственной жизни. Должностное лицо, на которое возложено ведение бухгалтерского учёта, обеспечивает представление руководителю экономического субъекта указанных форм.

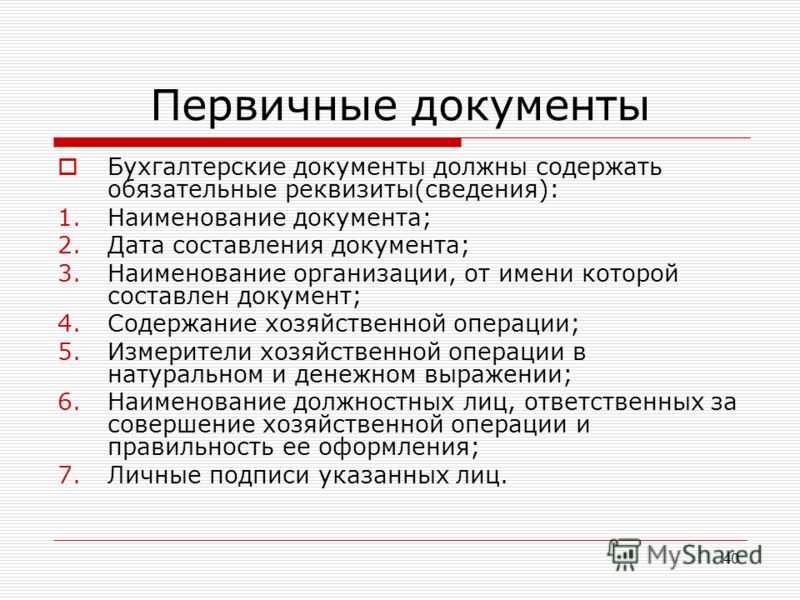

Каждый первичный учётный документ должен содержать следующие обязательные реквизиты: наименование документа, дату составления документа, наименование экономического субъекта, составившего документ, содержание факта хозяйственной жизни, величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения, наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность её оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события, подписи вышеуказанных лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Руководитель экономического субъекта утверждает формы первичных учётных документов и список должностных лиц, уполномоченных их подписывать. Экономические субъекты могут применять: самостоятельно разработанные формы первичных учётных документов, формы, рекомендуемые органами негосударственного регулирования бухгалтерского учёта и др., соблюдая при этом принцип рационального ведения бухгалтерского учёта.

НП «Институт профессиональных бухгалтеров и аудиторов России», принимая во внимание этот принцип, а также руководствуясь статьей 24 вышеуказанного Федерального закона и своим Уставом, утвердил решением Президентского совета (протокол от 25.04.2013г. № 4/13) Альбом первичных учётных документов, рекомендуемых для применения экономическими субъектами. Формы, включенные в Альбом, используются в программе «1С: Бухгалтерия 8». Формы первичных учётных документов сформированы на основе соответствующих форм, содержащихся в альбомах унифицированных форм первичной учётной документации, утвержденных постановлениями Госкомстата Российской Федерации, и обязательных к применению экономическими субъектами до вступления в силу Федерального закона от 06. 12.2011 № 402-ФЗ «О бухгалтерском учёте». Все формы разделены на две группы: внутренние первичные учётные документы и учётные документы, формирующие внешний документооборот экономического субъекта.

12.2011 № 402-ФЗ «О бухгалтерском учёте». Все формы разделены на две группы: внутренние первичные учётные документы и учётные документы, формирующие внешний документооборот экономического субъекта.

В переходный период, связанный с реализацией «Плана мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов», утвержденного Заместителем Председателя Правительства Российской Федерации — Руководителем Аппарата Правительства Российской Федерации В.Ю. Сурковым 22.12.2012 г. № 7125п-П10, в первичных учётных документах, формирующих внешний документооборот экономических субъектов, указываются действующие код и индекс формы по ОКУД. Применение документов, включенных в эту группу, экономическими субъектами будет содействовать сбалансированию документооборота в макроэкономическом пространстве по наиболее распространенным операциям.

Субъекты экономической деятельности, учитывая конкретные условия хозяйствования, могут уточнять, корректировать и т. д. рекомендуемые формы, соблюдая при этом законодательно установленные требования к оформлению первичных учётных документов.

д. рекомендуемые формы, соблюдая при этом законодательно установленные требования к оформлению первичных учётных документов.

Альбом первичных документов. Внешний документооборот. Архив в формате .ZIP (164 Кб)

Альбом первичных документов. Внутренний документооборот. Архив в формате .ZIP (594 Кб)

Первичные документы бухгалтерского учета

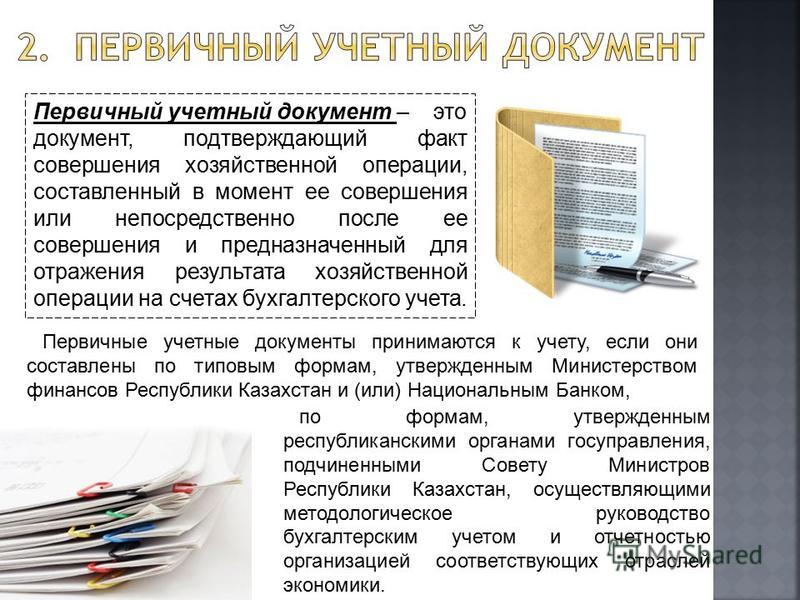

Обработка первичных документов является важным звеном бухгалтерского и налогового учета. Каждое действие организации, связанное с приемом, перемещением, реализацией материальных ценностей, денежных средств и прочее должно найти свое отражение в первичном учетном документе. Об этом прямо говорится в ст. 9 №402-ФЗ «О бухгалтерском учете».Составление первичных документов может быть оформлено в виде бумажного носителя, либо в электронном виде. В последнем случае предприятие обязано иметь электронную цифровую подпись, которой подобные документы заверяются. Любой первичный документ, независимо от того, бумажный он или цифровой, обязан иметь следующие реквизиты:

- Наименование, дата и номер документа;

- Название организации, выдавшей документ.

Оно должно полностью соответствовать тому, как записано в уставных документах и ЕГРЮЛ;

Оно должно полностью соответствовать тому, как записано в уставных документах и ЕГРЮЛ; - Отражать тот факт хозяйственной или финансовой деятельности предприятия, по поводу которого составлен;

- Включать единицу измерения товара, если речь идет о накладных или счет-фактурах;

- Должны быть проставлены должность и подпись лица, разрешившего сделку, подпись главного бухгалтера. Если речь идет об отгрузке товара или материала, то обязательна подпись кладовщика или лица, отгрузившего. Для всех лиц, подписывающих первичные документы, помимо фамилии и подписи должно быть проставлено основание, если документ подписан не первыми лицами организации.

Отсутствие любого из вышеперечисленных реквизитов будет считаться достаточно грубым нарушением законодательства. Так, если в счет-фактуре отсутствует любой из необходимых реквизитов, то организации, получившей такой документ, налоговая инспекция с полным правом откажет в вычете НДС.

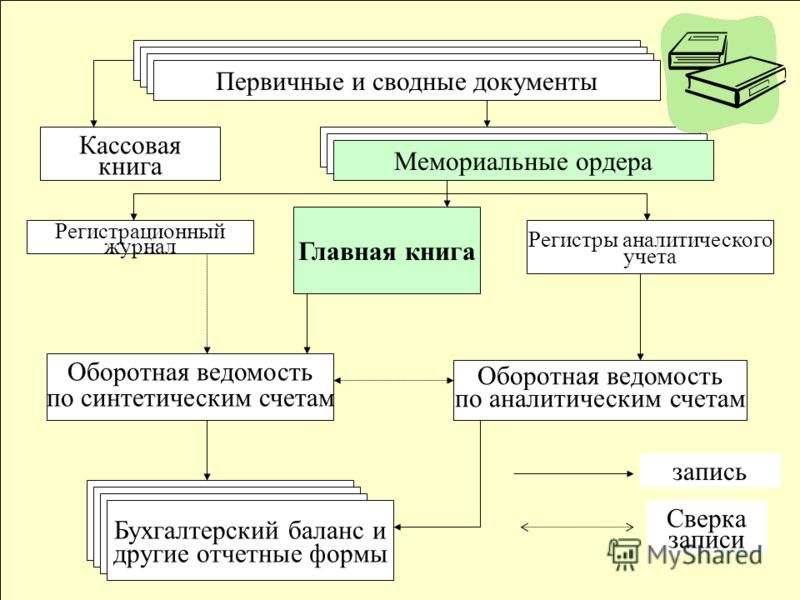

Все полученные документы отражаются в регистрах бухгалтерского учета.

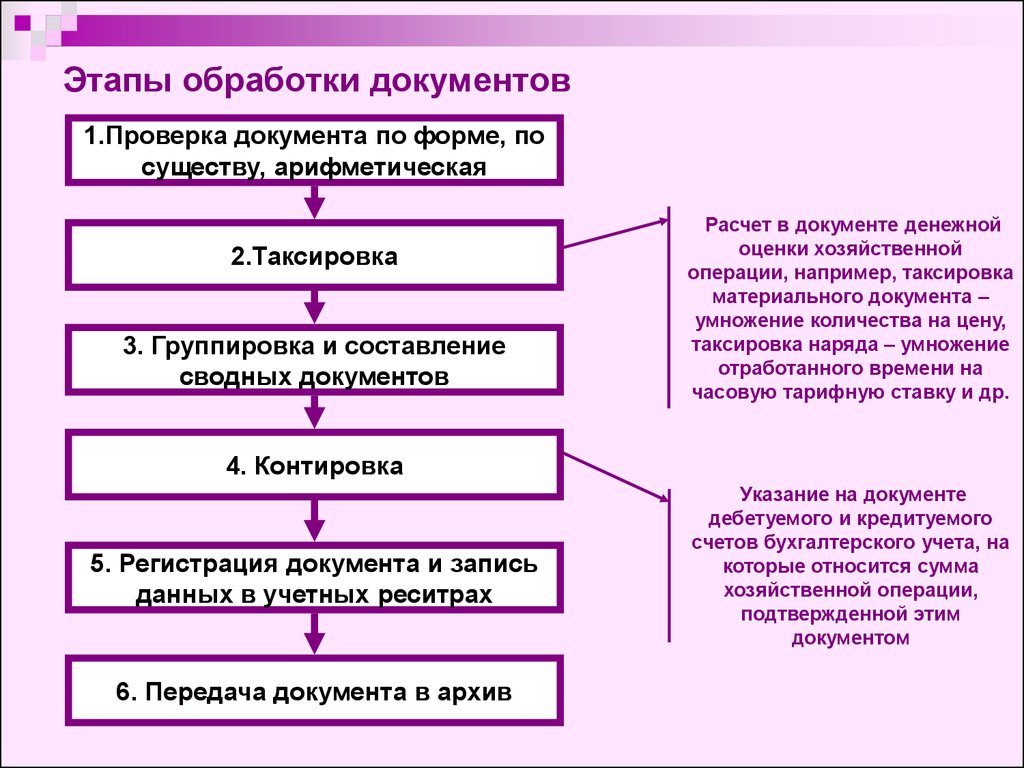

- Cоздание документа, относимого к первичным. Документ может быть создан, как на бумажном носителе, так и в электронном виде. В последнем случае он обязательно заверяется ЭЦП предприятия;

- поступление первичных документов, созданных сторонними предприятиями или организациями. Обязательна проверка подлинности подписей, стоящих на таких документах и наличия всех необходимых реквизитов;

- разнесение по рабочим счетам бухгалтерского учета;

- распределение полученных документов и данных, содержащихся в них, по регистрам бухучета;

- передача на хранение в архив.

Сроки хранения для всех видов первичных документов определены законодательно.

Сроки хранения для всех видов первичных документов определены законодательно.

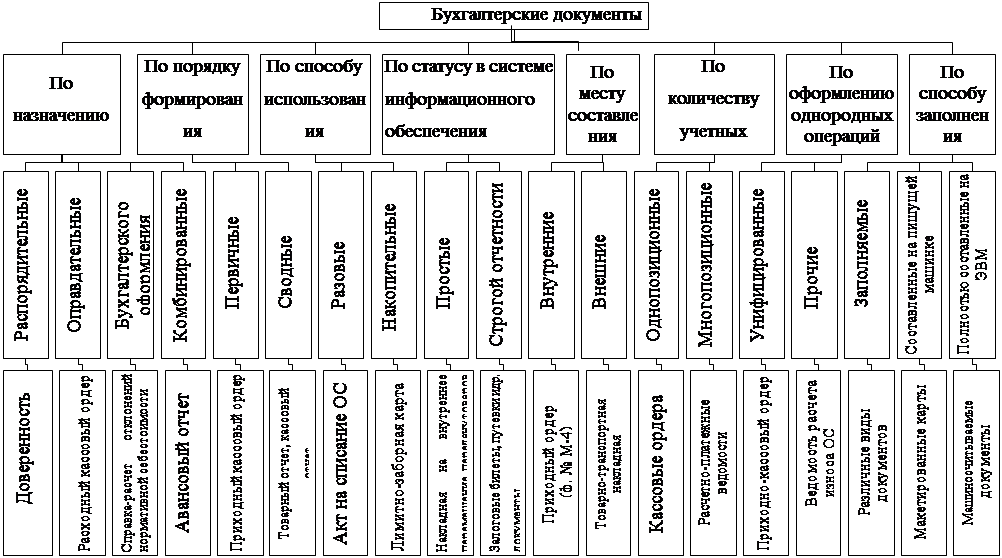

К первичной бухгалтерской документации относятся:

- счет-фактуры и накладные. Это могут документы на отгрузку товара или материала клиенту, на внутреннее перемещение, на отгрузку материала на сторону и прочее;

- акты, подтверждающие выполнение работ сторонней организацией;

- банковские документы, в том числе выписки по расчетным счетам и платежные поручения;

- кассовые документы, в том числе приходные и расходные кассовые ордера;

- документы, подтверждающие покупку материала за наличный расчет, в частности товарные и кассовые чеки.

Если Вы не хотите нанимать дорогостоящего бухгалтера, Вы можете обратиться в юридическую фирму Advice консультант. Наши профессионалы быстро и качественно выполнят обработку всех первичных документов. Вы не будете платить бухгалтеру только за то, что он есть. В наши тарифы включается стоимость только реально выполненных работ.

Если у Вас есть сомнения, что Ваши бухгалтерские работники правильно разносят первичные документы по регистрам бухгалтерского учета, обратитесь в юридическую фирму Advice консультант. Мы не будем выполнять работу Вашей бухгалтерии. Мы только проконтролируем правильность обработки первичных документов. Если будут обнаружены ошибки, то мы подскажем, как их исправить и не допускать впредь.

14.3 Основные процедуры бухгалтерского учета — Введение в бизнес

- Каковы шесть этапов бухгалтерского цикла?

Используя общепринятые принципы бухгалтерского учета, бухгалтеры записывают и сообщают финансовые данные одинаково для всех фирм. Они сообщают о своих выводах в финансовых отчетах, которые обобщают бизнес-операции компании за определенный период времени. Как упоминалось ранее, тремя основными финансовыми отчетами являются баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Люди иногда путают бухгалтерию с бухгалтерией. Бухгалтерский учет – это гораздо более широкое понятие. Бухгалтерский учет, система, используемая для регистрации финансовых операций фирмы, представляет собой рутинный канцелярский процесс. Бухгалтеры принимают бухгалтерские операции, классифицируют и обобщают финансовую информацию, а затем готовят и анализируют финансовые отчеты. Бухгалтеры также разрабатывают и управляют финансовыми системами и помогают планировать финансовую стратегию фирмы.

Бухгалтерский учет – это гораздо более широкое понятие. Бухгалтерский учет, система, используемая для регистрации финансовых операций фирмы, представляет собой рутинный канцелярский процесс. Бухгалтеры принимают бухгалтерские операции, классифицируют и обобщают финансовую информацию, а затем готовят и анализируют финансовые отчеты. Бухгалтеры также разрабатывают и управляют финансовыми системами и помогают планировать финансовую стратегию фирмы.

Уравнение бухгалтерского учета

Используемые сегодня процедуры бухгалтерского учета основаны на методах, разработанных в конце 15 века итальянским монахом братом Лукой Пачоли. Он определил три основных элемента бухгалтерского учета как активы, обязательства и собственный капитал. Активы – это ценные вещи, принадлежащие фирме. Они могут быть материальными, такими как денежные средства, оборудование и здания, или нематериальными, такими как патент или товарный знак. Обязательства, также называемые долгами , — это то, что фирма должна своим кредиторам. Собственный капитал – это общая сумма инвестиций в фирму за вычетом любых обязательств. Другой термин для собственного капитала равен 9.0009 чистая стоимость.

Обязательства, также называемые долгами , — это то, что фирма должна своим кредиторам. Собственный капитал – это общая сумма инвестиций в фирму за вычетом любых обязательств. Другой термин для собственного капитала равен 9.0009 чистая стоимость.

Связь между этими тремя элементами выражается в уравнении учета:

Активы-обязательства=собственный капитал Активы-обязательства=собственный капитал

Бухгалтерское уравнение всегда должно быть в равновесии (то есть сумма элементов по одну сторону от знака равенства должна равняться сумме по другую сторону).

Предположим, вы открыли кофейню и вложили в нее 10 000 долларов наличными. На данный момент у бизнеса есть активы в размере 10 000 долларов и нет обязательств. Это будет бухгалтерское уравнение:

Активы = Пассивы + Собственный капитал 10 000 долл. США = 0 долл. США + 10 000 долл. США Активы = Пассивы + Собственный капитал 10 000 долл. США = 0 долл. США + 10 000 долл. США

США

Обязательства равны нулю, а собственный капитал (сумма ваших инвестиций в бизнес) составляет 10 000 долларов США. Уравнение уравновешивается.

Чтобы сохранить баланс бухгалтерского уравнения, каждая транзакция должна быть записана как две записи. Поскольку каждая транзакция записывается, происходит равное и противоположное событие, так что две учетные записи или записи изменяются. Этот метод называется двойной бухгалтерией.

Предположим, что после того, как вы начали свой бизнес с 10 000 долларов наличными, вы заняли еще 10 000 долларов в банке. Уравнение учета изменится следующим образом:

активов = обязательства+капитал владельцев 10 000 долл. США = 0,0 долл. США+10 000 000 долл. США, 10 000 долл. США = 10 000 долл. США+0,0 долл. США. 20 000 долларов США = 10 000 долларов США + 10 000 долларов СШАУравнение после заимствования

Теперь у вас есть активы на сумму 20 000 долларов — ваши 10 000 долларов наличными и кредит в размере 10 000 долларов, полученный от банка. Банковский кредит также регистрируется как обязательство в размере 10 000 долларов США, потому что это долг, который вы должны погасить. Делая две записи, вы сохраняете баланс уравнения.

Банковский кредит также регистрируется как обязательство в размере 10 000 долларов США, потому что это долг, который вы должны погасить. Делая две записи, вы сохраняете баланс уравнения.

Учетный цикл

Учетный цикл относится к процессу создания финансовых отчетов, начиная с хозяйственной операции и заканчивая подготовкой отчета. В приложении 14.5 показаны шесть шагов бухгалтерского цикла. Первым шагом в цикле является анализ данных, собранных из многих источников. Все транзакции, оказывающие финансовое влияние на фирму, — продажи, платежи сотрудникам и поставщикам, процентные и налоговые платежи, закупка товарно-материальных запасов и т. п. — должны быть задокументированы. Бухгалтер должен проверить документы, чтобы убедиться, что они заполнены.

Экспонат 14,5 Учетный цикл (С указанием авторских прав: Университет Райса, OpenStax, лицензия CC BY 4.0.)

Затем каждая транзакция записывается в журнал , в список финансовых транзакций в хронологическом порядке. Затем записи в журнале заносятся в регистры , , которые показывают увеличение и уменьшение конкретных счетов активов, обязательств и собственного капитала владельцев. Итоги бухгалтерской книги для каждой учетной записи суммируются в пробном балансе , , который используется для подтверждения точности цифр. Эти значения используются для подготовки финансовых отчетов и управленческих отчетов. Наконец, люди анализируют эти отчеты и принимают решения на основе содержащейся в них информации.

Затем записи в журнале заносятся в регистры , , которые показывают увеличение и уменьшение конкретных счетов активов, обязательств и собственного капитала владельцев. Итоги бухгалтерской книги для каждой учетной записи суммируются в пробном балансе , , который используется для подтверждения точности цифр. Эти значения используются для подготовки финансовых отчетов и управленческих отчетов. Наконец, люди анализируют эти отчеты и принимают решения на основе содержащейся в них информации.

Экспонат

14,6

QuickBooks — известный разработчик программного обеспечения, который предлагает решения для управления бизнесом для компаний разного размера. Бухгалтерские программные инструменты компании приносят пользу профессионалам, автоматизируя широкий спектр бухгалтерских и других бизнес-задач. QuickBooks стал стандартом в области бухгалтерского учета и бизнеса, помогая в принятии управленческих решений и оптимизируя бухгалтерские и учетные процессы.

Технологические достижения

За последнее десятилетие технологии оказали значительное влияние на бухгалтерскую отрасль. Компьютеризированные и онлайновые бухгалтерские программы теперь делают много разных вещей, чтобы сделать бизнес-операции и финансовую отчетность более эффективными. Например, большинство бухгалтерских пакетов предлагают базовые модули, которые обрабатывают главную книгу, заказы на продажу, дебиторскую задолженность, заказы на покупку, кредиторскую задолженность и функции управления запасами. Налоговые программы используют данные бухгалтерского учета для подготовки налоговых деклараций и налоговых планов. Терминалы торговых точек, используемые многими розничными фирмами, автоматически регистрируют продажи и выполняют часть бухгалтерского учета. «Большая четверка» и многие другие крупные публичные бухгалтерские фирмы разрабатывают бухгалтерское программное обеспечение для себя и для клиентов.

Бухгалтерские и финансовые приложения обычно составляют одну из самых больших частей бюджета компании на программное обеспечение. Бухгалтерское программное обеспечение варьируется от готовых программ для малого бизнеса до полномасштабных настраиваемых систем планирования ресурсов предприятия для крупных корпораций. Хотя эти технологические достижения в бухгалтерских приложениях значительно упростили финансовые аспекты ведения малого бизнеса, предприниматели и другие владельцы малого бизнеса должны потратить время на то, чтобы понять основные принципы бухгалтерского учета, которые играют важную роль в оценке того, насколько финансово устойчив бизнес. предприятие действительно есть.

Управление изменениями

Аналитика данных становится эффективным инструментом CPA

Знание — сила, и понимание того, чего хотят ваши клиенты и как ваша компания может это предоставить, часто отличает вас от конкурентов. Поскольку область бухгалтерского учета продолжает использовать технологические достижения, важно, чтобы анализ данных стал ключевым элементом набора инструментов любого специалиста по бухгалтерскому учету.

Исторически называемые «бумажниками», которые отслеживают финансовую информацию, сегодняшние бухгалтеры должны изучать большие данные и анализ данных в рамках своего непрерывного образования. Не так давно работа бухгалтера завершилась, когда были завершены финансовые отчеты предприятий и готовы налоговые формы для подачи в федеральные, государственные и местные органы власти. Уже нет. С революцией в компьютерных технологиях, автоматизации и сборе данных из множества источников бухгалтеры могут использовать аналитику данных, чтобы постоянно предоставлять более четкое представление об общей бизнес-среде для своих компаний и клиентов.

Аналитика данных может быть определена как процесс изучения многочисленных наборов данных (иногда называемых большими данными), чтобы сделать выводы об информации, которую они содержат, с помощью специализированных систем и программного обеспечения. Эффективное использование анализа данных может помочь предприятиям увеличить доходы, расширить операции, повысить качество обслуживания клиентов и многое другое. Бухгалтеры могут использовать аналитику данных, чтобы делать более точные и подробные прогнозы; помогать компаниям связывать различные наборы финансовых и нефинансовых данных, что обеспечивает более полную отчетность об их общей эффективности для акционеров и других лиц; оценивать и управлять рисками во всей организации; и определить возможное мошенничество.

Бухгалтеры могут использовать аналитику данных, чтобы делать более точные и подробные прогнозы; помогать компаниям связывать различные наборы финансовых и нефинансовых данных, что обеспечивает более полную отчетность об их общей эффективности для акционеров и других лиц; оценивать и управлять рисками во всей организации; и определить возможное мошенничество.

Аналитика данных также может улучшить и улучшить процесс аудита, поскольку теперь будет собираться больше информации, что позволяет анализировать полных наборов данных в ситуациях, когда ранее проверялись только образцы. Кроме того, непрерывный мониторинг будет легче осуществлять с использованием комплексных наборов данных.

Специалисты по бухгалтерскому учету, которые могут адаптироваться к быстро меняющимся технологиям, таким как анализ данных, не только расширят сферу своей компетенции, но и предоставят финансовые рекомендации, которые дадут их компаниям и клиентам сильное стратегическое преимущество перед конкурентами.

Критические вопросы

- Как бухгалтеры могут использовать аналитику данных для повышения качества услуг, которые они предоставляют своим клиентам?

- Полезен ли сейсмический сдвиг в технологии для профессиональных бухгалтеров? Объясните свои рассуждения.

Источники: «Аналитика данных», http://searchdatamanagement.techtarget.com, по состоянию на 11 августа 2017 г.; Джиали Тан и Хондкар Э. Карим, «Большие данные в бизнес-аналитике: последствия для аудиторской профессии», The CPA Journal, http://www.cpajournal.com, выпуск за июнь 2017 г.; Кларенс Го, «Готовы ли вы? Аналитика данных меняет работу бухгалтеров», https://www.cfoinnovation.com, 28 февраля 2017 г.; Норберт Чакерт, Юлия Кокина, Стивен Козловски и Миклош Васархели, «Следующий рубеж в аналитике данных», Journal of Accountancy, http://www.journalofaccountancy.com, 1 августа 2016 г.

Проверка концепции

- Объясните бухгалтерское уравнение.

- Опишите шестиступенчатый бухгалтерский цикл.

- Какую роль компьютеры и другие технологии играют в бухгалтерском учете?

Этот шаблон описания вакансии бухгалтера оптимизирован для размещения на онлайн-досках вакансий или на страницах вакансий, и его легко настроить для вашей компании. Добавьте или измените обязанности и ответственность, характерные для вашей организации и текущих проектов. Аналогичные должности включают помощника бухгалтера, штатного бухгалтера, младшего бухгалтера.

В обязанности бухгалтера входит:

- Предоставление бухгалтерской и канцелярской помощи бухгалтерскому отделу

- Аккуратное печатание, подготовка и ведение бухгалтерских документов и записей

- Подготовка банковских депозитов, проводок в главной бухгалтерской книге и отчетов

Краткое описание работы

Мы ищем квалифицированного бухгалтера для выполнения различных бухгалтерских, бухгалтерских и финансовых задач.

В обязанности бухгалтера входит ведение финансовой отчетности, подготовка отчетов и сверка банковских выписок. Вы также будете запускать бухгалтерские программы (например, SAP) для обработки бизнес-транзакций, таких как кредиторская и дебиторская задолженность, выплаты, расходные ордера и квитанции. Успешный помощник по бухгалтерскому учету должен быть знаком со всеми процедурами бухгалтерского учета и иметь чутье на цифры.

В конечном счете, успешный клерк по бухгалтерскому учету обеспечит точную и эффективную ежедневную бухгалтерскую деятельность компании.

Обязанности

- Предоставление бухгалтерского учета и канцелярской поддержки бухгалтерскому отделу

- Аккуратно печатайте, подготавливайте и храните бухгалтерские документы и записи

- Подготовка банковских депозитов, проводок по главной книге и отчетов

- Своевременно сверять счета

- Ежедневно вносить ключевые данные финансовых операций в базу данных

- Оказывать помощь и поддержку персоналу компании

- Исследование, отслеживание и устранение проблем и несоответствий в учете или документации

- Информирование руководства и составление отчетов/обзоров по направлениям деятельности

- Функционирование в соответствии с установленными стандартами, процедурами и применимыми законами

- Постоянно обновлять знания о работе

Требования и навыки

- Подтвержденный опыт бухгалтерского учета, предпочтительно в качестве клерка по работе с дебиторской задолженностью или клерка по работе с кредиторской задолженностью

- Знание бухгалтерского учета и основных процедур бухгалтерского учета

- Компетентность в MS Office, базах данных и бухгалтерском ПО

- Практический опыт работы с электронными таблицами и финансовыми отчетами

- Точность и внимание к деталям

- Способность к числам

- Способность выполнять задачи по ведению документации и регистрации

- Навыки ввода данных и обработки текстов

- Хорошо организовано

- Высшее образование

- Степень младшего специалиста или соответствующая сертификация плюс

Часто задаваемые вопросы

Чем занимается бухгалтер?

Бухгалтер отвечает за добавление всех деталей транзакций, включая суммы, типы и даты. Они отвечают за мониторинг счетов, а также за обеспечение текущих платежей путем кодирования документов в соответствии с процедурами своей организации. Они также обеспечивают точный ввод данных в систему.

Они отвечают за мониторинг счетов, а также за обеспечение текущих платежей путем кодирования документов в соответствии с процедурами своей организации. Они также обеспечивают точный ввод данных в систему.

Каковы обязанности и ответственность бухгалтера?

Бухгалтер отвечает за использование бухгалтерских баз данных, электронных таблиц и программного обеспечения для точного учета финансовых транзакций. Они получают ваучеры или наличные деньги от клиентов, а также регистрируют и получают дебетовые/ кредитные средства в соответствующих компьютеризированных приложениях и наборах данных с целью создания правильных отчетов, показывающих расхождения в записях.

Что делает хорошего бухгалтера?

Эффективный клерк-бухгалтер имеет хорошую память на все свои обязанности и мышление, ориентированное на детали. Они обладают сильными навыками набора текста, а также финансовой грамотностью и математическими способностями, поэтому при вводе данных в компьютеры или бухгалтерские программы не допускается ошибок.

Об авторе