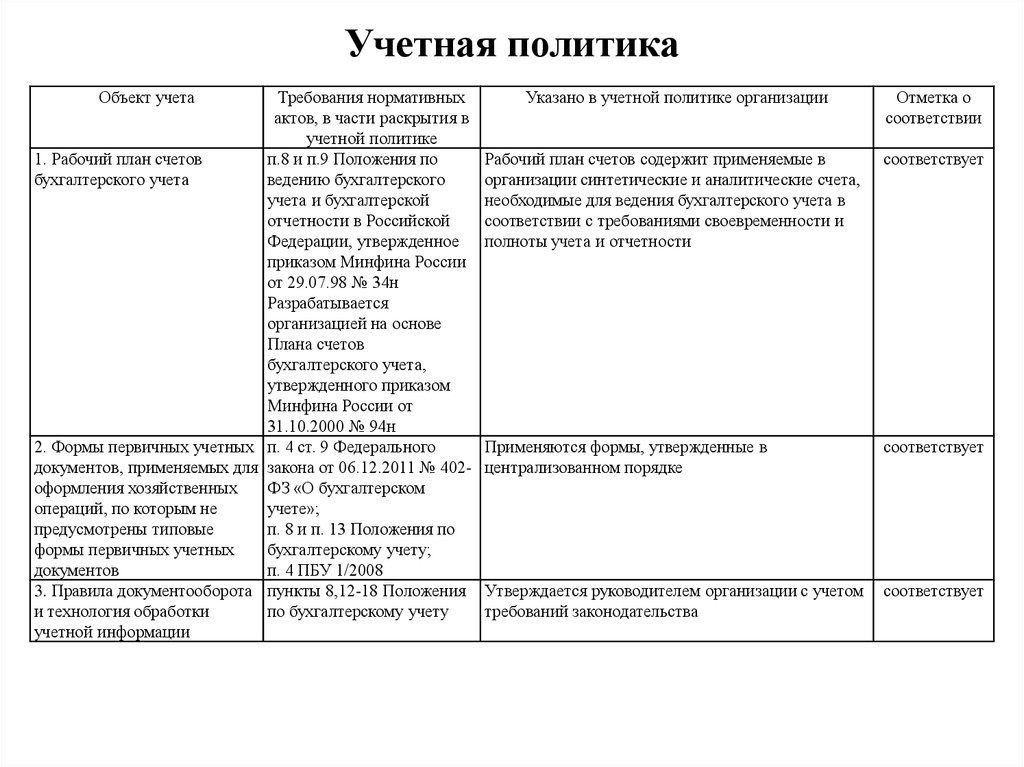

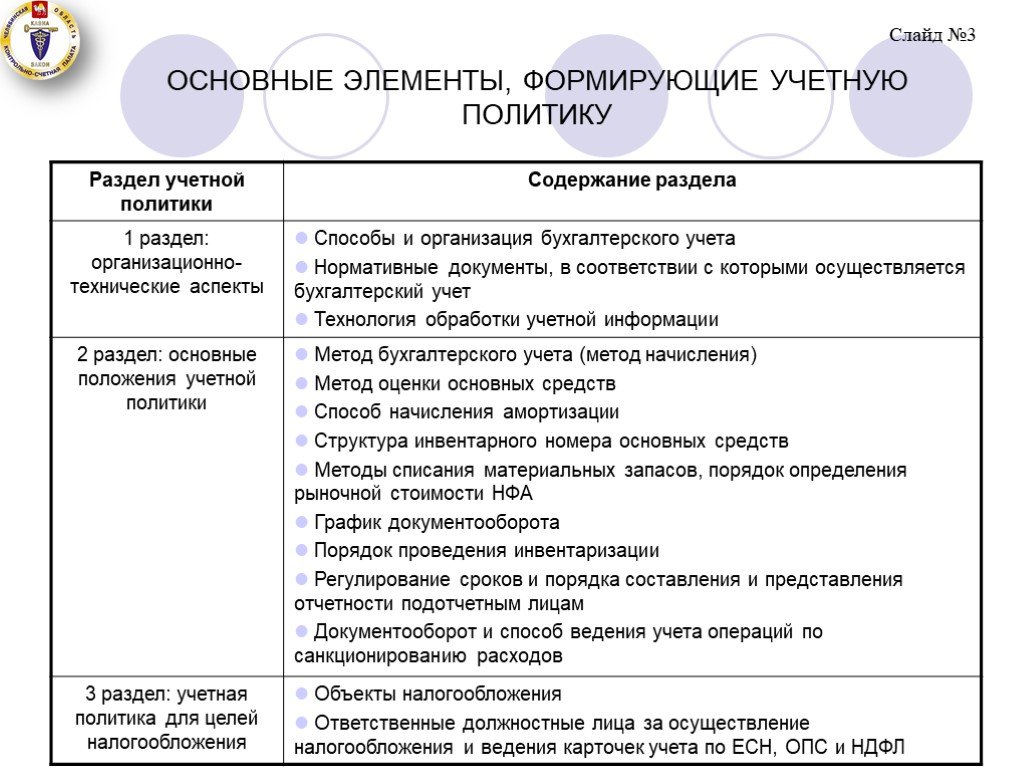

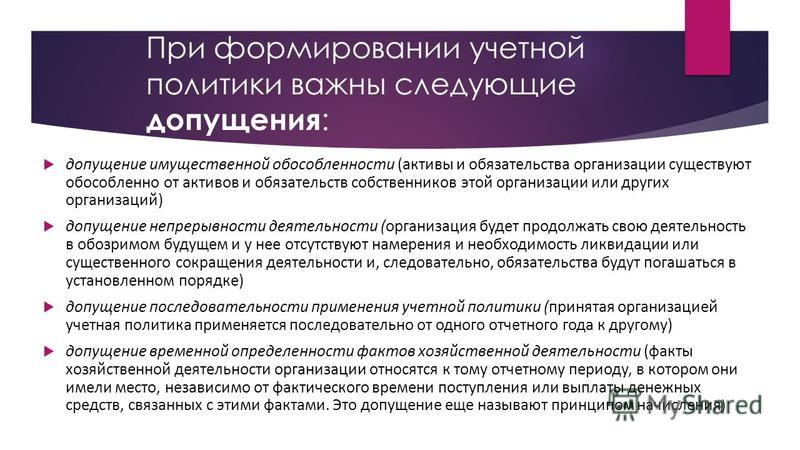

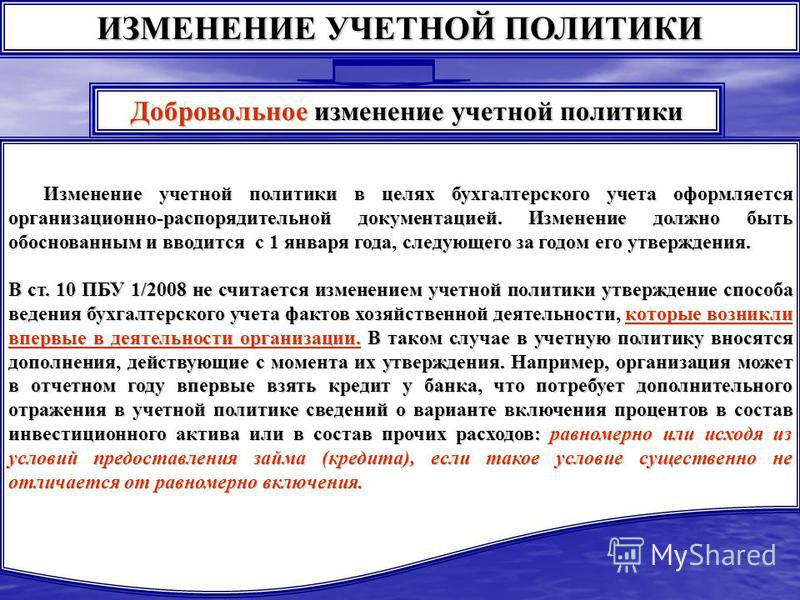

Составляющими учетной политики являются: Учетная политика: Организационно-техническая часть | Инфо-Бухгалтер

III. Состав бухгалтерской отчетности и общие требования к ней \ КонсультантПлюс

III. Состав бухгалтерской отчетности

и общие требования к ней

5. Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

В силу части 1 статьи 30 Федерального закона N 402-ФЗ пункт 6 данного документа продолжает применяться (Информация Минфина России N ПЗ-10/2012).

6. Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Если при составлении бухгалтерской отчетности исходя из правил настоящего Положения организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения.

Если при составлении бухгалтерской отчетности применение правил настоящего Положения не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил.

7. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

8. Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

9. Организация должна при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение.

10. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному.

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

11. Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

12. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

13. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года.

14. Каждая составляющая часть бухгалтерской отчетности, предусмотренная пунктом 5 настоящего Положения, должна содержать следующие данные: наименование составляющей части; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; наименование организации с указанием ее организационно-правовой формы; формат представления числовых показателей бухгалтерской отчетности.

15. Бухгалтерская отчетность должна быть составлена на русском языке.

16. Бухгалтерская отчетность должна быть составлена в валюте Российской Федерации.

17. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет.

Страница не найдена

2023. — Т 15. — № 1, Статьи →

Доброхотова Мария Викторовна ФГАУ «Научно-исследовательский институт «Центр экологической промышленной политики» Филиал в г. Москве, Москва, Россия Заместитель директора E-mail: [email protected] РИНЦ: https://elibrary.ru/author_profile.asp?id=881160 Скобелев Дмитрий Олегович ФГАУ «Научно-исследовательский институт «Центр экологической промышленной политики» Филиал в г. Москве, Москва, Россия Директор Доктор …

30.03.2023

Читать далее…

2023. — Т 15. — № 2, Статьи →

Коптева Людмила Анатольевна ФГАОУ ВО «Санкт-Петербургский государственный университет аэрокосмического приборостроения», Санкт-Петербург, Россия Доцент Кандидат экономических наук E-mail: [email protected] РИНЦ: https://elibrary.ru/author_profile.asp?id=955172 Шабалина Людмила Валерьевна ГОУ ВПО «Донецкий национальный технический университет», Донецк, Россия Заведующий кафедрой «Международной экономики» Кандидат экономических наук, доцент E-mail: …

30. 03.2023

03.2023

Читать далее…

2023. — Т 15. — № 2, Статьи →

Полторыхина Светлана Валерьевна ЧОУ ВО «Казанский инновационный университет имени В.Г. Тимирясова» Филиал в г. Набережные Челны, Набережные Челны, Россия Доцент кафедры «Финансы и кредит» Кандидат экономических наук E-mail: [email protected] РИНЦ: https://elibrary.ru/author_profile.asp?id=646887 Аннотация. В статье представлены результаты проведенного автором исследования взаимосвязи …

30.03.2023

Читать далее…

2023. — Т 15. — № s1, Статьи →

Шмелева Татьяна Геннадьевна ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации», Москва, Россия «Финансовый» факультет Студент 4 курса бакалавриата E-mail: [email protected] Научный руководитель: Тургаева Аксана Альбековна ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации», Москва, Россия Доцент Департамента экономической безопасности …

29. 03.2023

03.2023

Читать далее…

2023. — Т 15. — № s1, Статьи →

Тарасова Валерия Станиславовна ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации», Москва, Россия Факультет «Экономики и бизнеса» Студент Департамента экономической безопасности и управления рисками E-mail: [email protected] Научный руководитель: Тургаева Аксана Альбековна ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации», Москва, …

29.03.2023

Читать далее…

2023. — Т 15. — № s1, Статьи →

Каритич Никита Игоревич ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации», Москва, Россия Факультет «Экономики и бизнеса» Бакалавр E-mail: [email protected] Научный руководитель: Боташева Людмила Хасановна ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации», Москва, Россия Факультет «Экономики и бизнеса» Доцент …

29. 03.2023

03.2023

Читать далее…

2023. — Т 15. — № 1, Статьи →

Кудряшов Александр Леонидович ФГБОУ ВО «Финансовый университет при Правительстве Российской Федерации», Москва, Россия Факультет «Высшая школа управления» Преподаватель департамента финансового и инвестиционного менеджмента E-mail: [email protected] ORCID: https://orcid.org/0000-0002-0321-1028 РИНЦ: https://www.elibrary.ru/author_profile.asp?id=923182 Аннотация. Прямые иностранные инвестиции являются важным фактором экономического роста и развития …

29.03.2023

Читать далее…

2023. — Т 15. — № 1, Статьи →

Авдийский Владимир Иванович ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации», Москва, Россия Факультет «Экономики и бизнеса» Профессор Департамента экономической безопасности и управления рисками Доктор юридических наук, профессор E-mail: [email protected] ORCID: https://orcid. org/0000-0002-6685-3589 Аннотация. Данная публикация посвящена вопросу, связанному с рассмотрением …

org/0000-0002-6685-3589 Аннотация. Данная публикация посвящена вопросу, связанному с рассмотрением …

29.03.2023

Читать далее…

2023. — Т 15. — № 1, Статьи →

Федосеева Ольга Вячеславовна ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации», Москва, Россия Доцент Кандидат экономических наук, доцент E-mail: [email protected]; [email protected] Аннотация. В статье приводится анализ изменений конгрессно-выставочной индустрии в период экономической и политической турбулентности …

29.03.2023

Читать далее…

2023. — Т 15. — № 1, Статьи →

Крыжановская Галина Викторовна ФГБОУ ВО «Астраханский государственный университет имени В.Н. Татищева», Астрахань, Россия Доцент кафедры «Географии, картографии и геоинформатики» Кандидат географических наук, доцент E-mail: [email protected] РИНЦ: https://www.elibrary. ru/author_profile.asp?id=621294 Шарова Ирина Сергеевна ФГБОУ ВО «Астраханский государственный университет имени В.Н. Татищева», Астрахань, Россия …

ru/author_profile.asp?id=621294 Шарова Ирина Сергеевна ФГБОУ ВО «Астраханский государственный университет имени В.Н. Татищева», Астрахань, Россия …

29.03.2023

Читать далее…

Что такое учетная политика в бизнесе? Плюсы и минусы

Что такое учетная политика в бизнесе? Плюсы и минусы | АнсарадаГотовность к работе

Что такое финансовая и учетная политика? Финансовая и учетная политика — это процедуры и руководящие принципы, которых придерживается ваша компания при подготовке и представлении финансовой отчетности.Финансовая и учетная политика — это набор стандартов, методов и систем измерения, которые регулируют подготовку и представление финансовой информации вашей компании. Эти политики одобрены вашим руководством и разработаны на долгосрочную перспективу, отражая ценности и этику вашей компании. Они обычно включаются в примечания, которые сопровождают ваши финансовые отчеты.

Они охватывают:

- Признание выручки: Процесс признания выручки вашей компании, включая авансовые платежи или поступления за товары или услуги, которые не были поставлены (отложенная выручка)

- Резервы по сомнительным долгам: Политики, используемые для определения стоимости доходов вашей компании или кредитов, предоставленных третьим сторонам, которые вряд ли будут получены

- Амортизация основных средств: Процесс расчета годовой амортизации основных средств вашей компании, включая норму амортизации и ожидаемый срок службы основных средств

- Вознаграждения работникам: Процедура создания и поддержания резерва для распределения вознаграждений и поощрительных планов ваших сотрудников, таких как оплата отпусков

- Бюджетирование: Процессы, связанные с завершением составления бюджета, необходимого для выполнения ежемесячных, квартальных и годовых планов роста вашей компании

- Инвестиционная политика и политика хеджирования: Процесс рассмотрения и утверждения инвестиций в вашу компанию или вашей компанией и защиты ваших интересов от рыночных рисков, таких как колебания валютных курсов

Финансовая и бухгалтерская политика позволяют вашей компании:

- Поддерживать последовательность в учете финансовых операций в вашей компании и юрисдикциях

- Оптимизация процессов принятия решений для повышения эффективности процессов бухгалтерского учета и отчетности

- Убедитесь, что ваши сотрудники соблюдают правильную практику учета и отчетности по всем транзакциям

- Сообщите своим сотрудникам о процессе расчета вознаграждений и планов поощрения сотрудников

- Обеспечение соблюдения финансовых и нормативных требований в отношении раскрытия информации

Финансовая и учетная политика важны для завтрашнего мероприятия, поскольку они помогают:

- Оценить финансовую и учетную политику, используемую вашей компанией для составления финансовой отчетности

- Измерение согласованности отчетности компаний группы и оценка внутренних процессов

- Оцените процесс проверки, авторизации и утверждения инвестиций в вашу компанию

- Помощь в решении проблем управления и бухгалтерского учета, таких как завышение или занижение финансовых результатов вашей компании

- Служит учебным пособием для новых и существующих сотрудников, чтобы обеспечить точную отчетность и раскрытие информации

- Разрешить любые потенциальные споры, связанные с сомнительными долгами вашей компании в связи с определенными политиками

- Избегайте любых расхождений в вознаграждениях и стимулах для сотрудников, указав стандартную процедуру

- Обеспечьте точность финансовой информации вашей компании и избегайте расхождений в сообщаемых цифрах

- Помощь вашей компании в соблюдении различных нормативных требований в разных юрисдикциях

- Увеличение времени, необходимого для подачи финансовой отчетности в регулирующие органы в разных юрисдикциях

- Завышение или занижение финансовых показателей вашей компании

- Увеличение регулятивных и судебных рисков из-за несоблюдения стандартов бухгалтерского учета

- Снижение достоверности и надежности финансовой отчетности компании.

Приведите в порядок критически важные бизнес-процессы

Мы обладаем более чем 15-летним опытом, помогая людям наводить порядок в их бизнесе — от помощи в заключении миллиардов сделок по слияниям и поглощениям и закупок до внедрения технологий, обеспечивающих беспрепятственную работу заседаний совета директоров и процессов GRC.

Начните сейчас бесплатно

О FASB

Основанный в 1973 году Совет по стандартам финансового учета (FASB) является независимой частной некоммерческой организацией, базирующейся в Норуолке, штат Коннектикут, которая устанавливает стандарты финансового учета и отчетности для государственных и частных компаний, а также некоммерческих организаций. организации, которые следуют общепринятым принципам бухгалтерского учета (GAAP).

FASB признан Комиссией по ценным бумагам и биржам США уполномоченным органом по установлению стандартов бухгалтерского учета для публичных компаний.

Стандарты FASB признаны авторитетными многими другими организациями, в том числе Советами по бухгалтерскому учету штатов и Американским институтом дипломированных бухгалтеров (AICPA). FASB разрабатывает и выпускает стандарты финансовой отчетности в рамках прозрачного и инклюзивного процесса, предназначенного для продвижения финансовой отчетности, которая предоставляет полезную информацию инвесторам и другим лицам, использующим финансовые отчеты.

Стандарты FASB признаны авторитетными многими другими организациями, в том числе Советами по бухгалтерскому учету штатов и Американским институтом дипломированных бухгалтеров (AICPA). FASB разрабатывает и выпускает стандарты финансовой отчетности в рамках прозрачного и инклюзивного процесса, предназначенного для продвижения финансовой отчетности, которая предоставляет полезную информацию инвесторам и другим лицам, использующим финансовые отчеты. Фонд финансового учета (FAF) поддерживает и контролирует FASB. FAF, основанная в 1972 году, является независимой частной некоммерческой организацией, базирующейся в Норуолке, штат Коннектикут, и отвечает за надзор, управление, финансирование и назначение FASB и Совета по государственным стандартам бухгалтерского учета (GASB).

Миссия FASB

Коллективная миссия FASB, GASB и FAF состоит в том, чтобы установить и улучшить стандарты финансового учета и отчетности, чтобы предоставлять полезную информацию инвесторам и другим пользователям финансовой отчетности и обучать заинтересованные стороны тому, как наиболее эффективно понимать и применять эти стандарты.

FASB, GASB, попечители FAF и руководство FAF вносят свой вклад в коллективную миссию в соответствии со своей конкретной ролью:

- FASB и GASB отвечают за установление стандартов высочайшего качества посредством надежного, всеобъемлющего и инклюзивного процесса.

- Руководство FAF отвечает за предоставление стратегических рекомендаций и услуг, поддерживающих работу советов по установлению стандартов.

- Попечители FAF несут ответственность за обеспечение надзора и продвижение независимого и эффективного процесса установления стандартов.

Дополнительную информацию можно найти в Стратегическом плане на странице www.accountingfoundation.org/strategicplan.

ЧЛЕНЫ СОВЕТА

Семь членов FASB работают полный рабочий день и, чтобы способствовать своей независимости, должны разорвать связи с фирмами или учреждениями, в которых они работали, прежде чем присоединиться к Совету. Хотя каждый из них по отдельности имеет различный опыт, каждый из них заботится об инвесторах, других пользователях и представляет общественный интерес в вопросах бухгалтерского учета и финансовой отчетности, и в совокупности они обладают знаниями в области бухгалтерского учета, финансов, бизнеса, бухгалтерского образования и исследований.

Хотя каждый из них по отдельности имеет различный опыт, каждый из них заботится об инвесторах, других пользователях и представляет общественный интерес в вопросах бухгалтерского учета и финансовой отчетности, и в совокупности они обладают знаниями в области бухгалтерского учета, финансов, бизнеса, бухгалтерского образования и исследований.

членов FASB назначаются попечителями FAF, как правило, на 5-летний срок; они могут служить до 10 лет.

РАЗНЫЕ ВЗГЛЯДЫ

Уравновешивание различных точек зрения для достижения наилучших решений в области бухгалтерского учета является неотъемлемой частью процесса установления стандартов FASB и, в более широком смысле, состава его Совета. В настоящее время в состав FASB входят следующие члены:

| Ричард Р. Джонс, председатель | Публичный учет |

| Джеймс Л. Крокер, заместитель председателя | Публичный учет/SEC |

| Кристин Энн Ботосан | Академический |

Гэри Р. Бьюссер Бьюссер | Пользователь финансовой отчетности |

| Фредерик Л. Кэннон | Пользователь финансовой отчетности |

| Сьюзан М. Коспер | Публичный, частный и некоммерческий учет |

| Марша Л. Хант | Подготовитель открытой компании |

Члены FASB назначаются попечителями FAF. Чтобы гарантировать, что в FASB представлен баланс точек зрения, комитет по назначениям попечителей FAF ищет кандидатуры в Совет от широкого круга заинтересованных сторон, включая основные заинтересованные организации/ассоциации, представляющие широкий круг пользователей и составителей финансовой отчетности, а также ученые, государственные и частные компании и организации, регулирующие органы и другие государственные деятели, а также профессиональные поисковые фирмы.

КОНСУЛЬТАТИВНЫЕ ГРУППЫ

Основная роль членов консультативной группы заключается в том, чтобы делиться своими взглядами и опытом с Советом директоров по вопросам, связанным с проектами, включенными в повестку дня Совета, возможными новыми пунктами повестки дня, практикой и внедрением новых стандартов, а также стратегическими и другими вопросами. Информация, предоставляемая членами консультативной группы, передается Правлению различными способами, включая общественные консультативные собрания и письма с комментариями.

Информация, предоставляемая членами консультативной группы, передается Правлению различными способами, включая общественные консультативные собрания и письма с комментариями.

Консультативные группы FASB являются постоянными ресурсами FASB и его сотрудников и включают:

- Консультативный совет по стандартам финансовой отчетности (FASAC): консультирует FASB по техническим вопросам повестки дня Совета, возможным новым пунктам повестки дня, приоритетам проектов, процедурным вопросам, которые могут потребовать внимания FASB, и другим вопросам, которые могут быть запрошены FASB или его председатель.

- Консультативный комитет инвесторов (IAC): предоставляет консультации с точки зрения инвесторов по текущим и потенциальным проектам повестки дня FASB.

- Некоммерческий консультативный комитет (NAC): предоставляет рекомендации по существующим руководствам, текущим и предлагаемым проектам технической повестки дня, а также долгосрочным вопросам, связанным с некоммерческим сектором.

- Консультативный комитет по малому бизнесу (SBAC): предоставляет консультации по проектам FASB, связанным с функционированием и ожидаемыми затратами, сложностями и преимуществами потенциальных решений, в основном с точки зрения небольшой публичной компании.

ДРУГИЕ ГРУППЫ

В целях обеспечения самого широкого обсуждения важнейших вопросов бухгалтерского учета и финансовой отчетности в другие группы входят:

- Совет частных компаний (PCC): консультирует FASB по вопросам частных компаний. PCC использует Основу принятия решений для частных компаний, чтобы консультировать FASB по надлежащему порядку учета для частных компаний по вопросам, которые активно рассматриваются в технической повестке дня FASB. PCC также консультирует FASB по возможным альтернативам в рамках GAAP для удовлетворения потребностей пользователей финансовой отчетности частных компаний. Любые предлагаемые PCC изменения подлежат утверждению FASB.

Об авторе