Сотруднику ошибочно перечислили деньги как вернуть: Отвечает ли бухгалтер за счетную ошибку

Что делать, если вам начислили «лишние» деньги? новость от 10.06.2013

Если Вы без оснований приобрели или сберегли имущество за счёт другого лица, то обязаны вернуть его (п. 1 ст. 1102 ГК РФ). Такое приобретение называется неосновательным обогащением. Правда, из этого правила есть несколько исключений. Они указаны в ст. 1109 ГК РФ. В частности, Вы не должны возвращать в качестве неосновательного обогащения деньги и другое имущество, которые предоставлены Вам во исполнение существующего обязательства, если Вы, как приобретатель, докажете, что лицо, требующее от Вас возврата, знало об отсутствии обязательства или предоставило Вам имущество в качестве благотворительности. Вы также не обязаны возвращать заработную плату, пенсии, пособия, стипендии, алименты и другие, указанные в п. 3 ст. 1109 ГК РФ средства, при отсутствии счётной ошибки или недобросовестности с Вашей стороны.

ст. ст. 1102, 1109 ГК РФ

При этом не имеет значения, по какой причине произошло неосновательное обогащение: по Вашей вине, в результате ошибочного перечисления денежных средств банком или поведения третьих лиц, либо против воли всех перечисленных субъектов (п.

Вы как приобретатель отвечаете за недостачу денежных средств, которая произошла после того, как Вы узнали или должны были узнать о том, что на карточку пришли лишние деньги (п. 2 ст. 1104 ГК РФ). Поэтому сразу бежать и тратить деньги не стоит. Лучше всего обратитесь в банк для уточнения природы полученной Вами суммы.

Если Вы этого не сделаете, то спустя некоторое время банк, скорее всего, сам обратится к Вам с просьбой о возврате и Вам всё равно придётся возмещать денежные средства — добровольно или принудительно. В случае отказа с Вашей стороны банк взыщет их с Вас в судебном порядке.

п. 2 ст. 1104 ГК РФ

И вот тут банк должен будет доказать суду, что ошибочное перечисление произошло вследствие технического сбоя или счётной ошибки. Он заручится выписками по счёту карты, из которых будет видно движение денежных средств, а также расходными кассовыми ордерами и, возможно, актом о служебном расследовании. Кроме того, условие о том, что ошибочно зачисленные банком на Ваш счёт деньги Вы должны вернуть, обычно прописывается в Условиях банка об использовании банковских карт, с которыми Вас должны ознакомить при подписании договора об открытии счёта. Поэтому в суде Вам могут напомнить, что Вы подписывались под тем, что с Условиями Вы ознакомлены.

Он заручится выписками по счёту карты, из которых будет видно движение денежных средств, а также расходными кассовыми ордерами и, возможно, актом о служебном расследовании. Кроме того, условие о том, что ошибочно зачисленные банком на Ваш счёт деньги Вы должны вернуть, обычно прописывается в Условиях банка об использовании банковских карт, с которыми Вас должны ознакомить при подписании договора об открытии счёта. Поэтому в суде Вам могут напомнить, что Вы подписывались под тем, что с Условиями Вы ознакомлены.

Если Вы не согласитесь с позицией банка и посчитаете, что имеете право на эти денежные средства, Вам, руководствуясь ст. 1109 ГК РФ, необходимо будет доказать, что деньги возвращать

- банк перечислил Вам деньги во исполнение заключённого между Вами договора досрочно;

- банк перечислил деньги по договору, покоторому истёк срок исковой давности;

- никакого договора (то есть обязательств)с банком у Вас не было, поэтому последний попросту решил их Вам подарить.

Если банк докажет неосновательность Вашего обогащения, то наряду с основной суммой долга он будет вправе взыскать с Вас также проценты за пользование чужими денежными средствами (ст. 395 ГК РФ). Они начисляются с того момента, когда Вы узнали или должны были узнать о том, что получили на карту лишние денежные средства (п. 2 ст. 1107 ГК РФ).

ст. 137 Трудового кодекса РФ

А вот если лишняя сумма поступила на карту от работодателя, то последний, чтобы вернуть излишне уплаченные средства, должен доказать, что задолженность у Вас образовалась вследствие его собственной счётной ошибки. Удержать из Вашей заработной платы перечисленную сумму работодатель может строго в случаях, предусмотренных законом. Такие случаи прописаны в ст. 137 Трудового кодекса РФ. В том числе к ним относится и излишняя выплата вследствие счётных ошибок. Однако определения счётной ошибки в законодательстве нет. Поэтому здесь могут возникнуть споры. Роструд, например, считает, что счётной ошибкой является арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчётов (Письмо Роструда от 01.

Кроме того из позиций судебной практики можно увидеть, что к счётной ошибке не относятся неправильное применение расчётчиком нормы права или ошибочное использование в расчёте ненадлежащих исходных данных, в частности, неправильный выбор тарифной ставки. При этом технические ошибки, например, повторная выплата зарплаты за один период, счётными ошибками не признаются (Определение Верховного Суда РФ от 20.01.2012 № 59-В11-17).

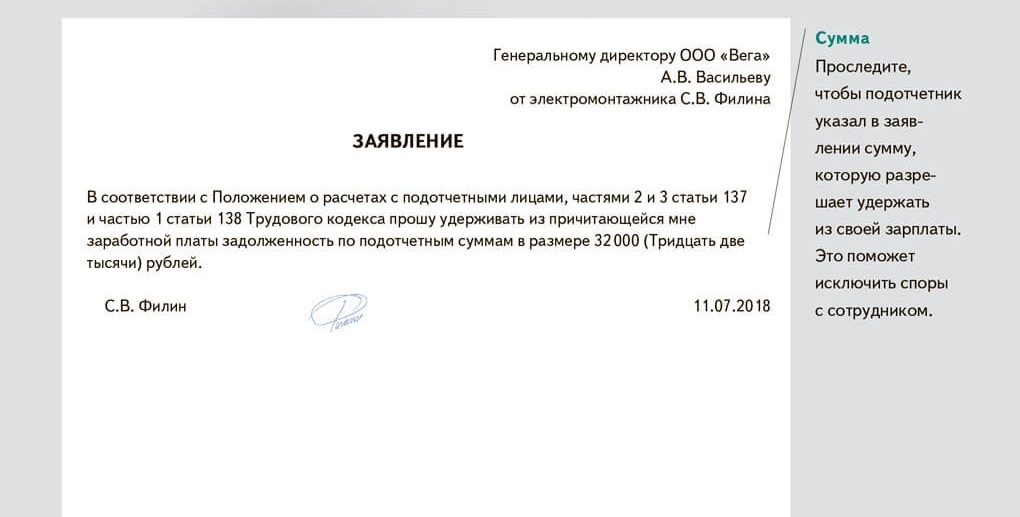

Работодатель имеет право принять решение об удержании из Вашей зарплаты определённой суммы не позднее одного месяца со дня неправильно исчисленных выплат и при условии, что Вы не оспариваете оснований и размеров удержания. Это значит, что сначала Вам должны предложить вернуть излишне выплаченные суммы с указанием соответствующих причин. Если Вы не согласитесь, работодатель может обратиться в суд, где ему необходимо будет доказать, что в действительности произошла счётная ошибка.

Таким образом, если в случае с работодателем излишне выплаченные по причине счётной ошибки деньги Вы можете вернуть только добровольно, то в случае с банком шансы воспользоваться случайным подарком фактически равны нулю.

Возврат ошибочно и излишне перечисленных денежных средств

Организация при осуществлении расчетов может допустить переплату ввиду: невнимательности заполнявших документы сотрудников; недостоверности сведений бухгалтерской службы о размерах платежа. Перечисление лишних денежных средств может быть осуществлено: сотруднику организации; контрагенту; государственным органам в казначейство, в налоговую службу, в инспекции и т. Обязанность лица, которое безосновательно получает от иного субъекта какое-либо имущество, осуществить его возврат предусмотрена статьей ГК РФ. При перечислении организацией лишних денежных средств лицо, которому поступают такие денежные суммы, получает незаконную материальную выгоду.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Как вернуть излишне выплаченную работнику сумму заработной платы?

Что считается счетной ошибкой? Каков порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка? Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку в расчете? На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам.

В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату. В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее.

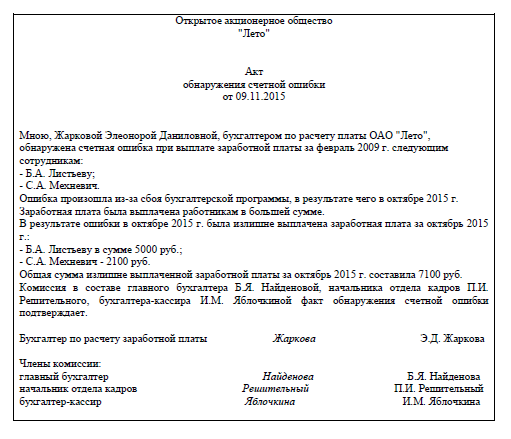

При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. Что такое счетная ошибка? Для более наглядного понимания того, что признается счетной ошибкой, а что нет, приведем таблицу перечень ошибок, представленных в ней, не является исчерпывающим.

Счетные ошибки Не счетные ошибки Арифметическая ошибка, например, при сложении составных частей заработной платы. Примечание: счетной следует считать ошибку, допущенную в арифметических действиях действиях, связанных с подсчетом Определение ВС РФ от Неправильное применение нормативно-правовых актов организации, в том числе: — выплата премии в большем размере; — начисление дополнительных выплат, которые не установлены данному работнику Ошибка в результате сбоя бухгалтерской программы.

Примечание: в настоящее время сложилась противоречивая судебная практика: — сбой компьютерной программы — это частный случай счетной ошибки Определение Самарского областного суда от Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка 1.

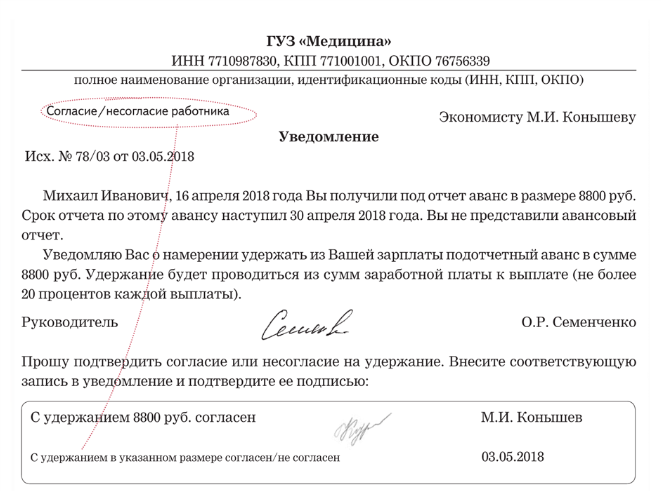

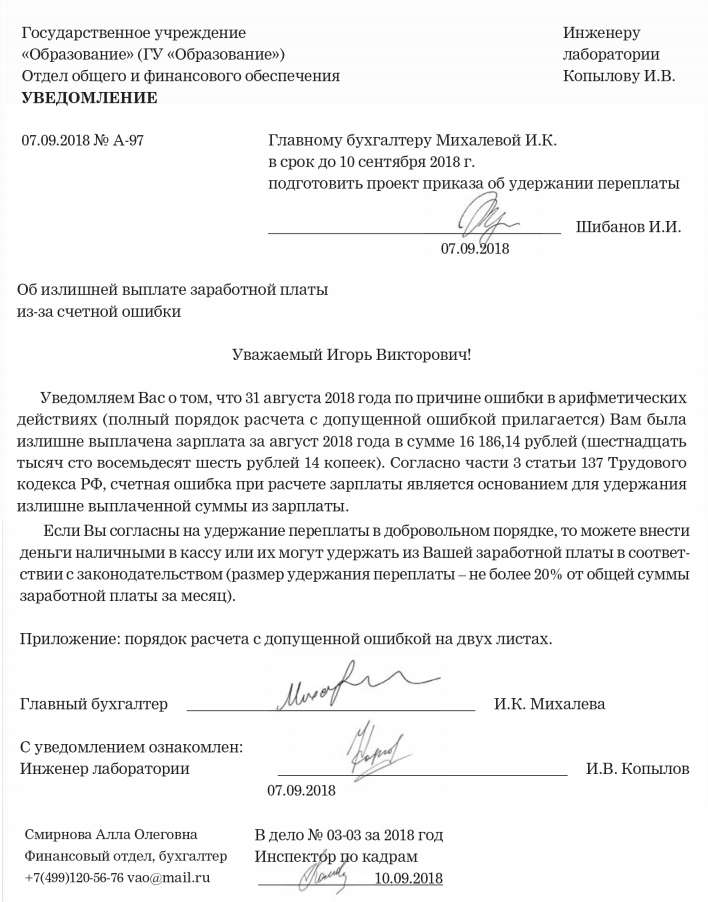

Комиссия учреждения составляет акт, в котором фиксируется факт ошибки. В нем обязательно указывается, является ли эта ошибка счетной. Пример акта см. Составляется и направляется работнику уведомление, в котором отражается срок удержания переплаты.

Пример уведомления см. К сведению Согласно ст. Издается приказ об удержании переплаты только если сотрудник согласен и срок удержания не истек.

В Письме Роструда от Обратите внимание Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке. В заключение этого подраздела отметим, что согласно ст. Для этого необходимо, как и в случае, когда сотрудник продолжает работать в учреждении, составить акт и уведомление, в котором также потребовать вернуть излишне выплаченную сумму заработной платы в добровольном порядке, но дописать, что если работник этого не сделает, то учреждение обратится в суд.

В заключение этого подраздела отметим, что согласно ст. Для этого необходимо, как и в случае, когда сотрудник продолжает работать в учреждении, составить акт и уведомление, в котором также потребовать вернуть излишне выплаченную сумму заработной платы в добровольном порядке, но дописать, что если работник этого не сделает, то учреждение обратится в суд.

Учреждение имеет право обратиться в суд, так как согласно ст. В пункте 3 ст. Таким образом, если работодатель выплатил сотруднику заработную плату в большем размере из-за счетной ошибки, на основании гражданского законодательства он имеет право потребовать вернуть эту сумму даже в том случае, если сотрудник уволился.

К сведению трудовой договор с бывшим сотрудником; документы по расчету и выплате заработной платы; акт комиссии о выявленной счетной ошибке; уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату. Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете? Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен.

Согласно ст. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ. К сведению В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной бригадной материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером ст.

Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба. К сведению Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

Ежегодный оплачиваемый отпуск предоставляется работнику за полный рабочий год. Теоретически ТК РФ дает работодателю право взыскать с работника денежные средства, полученные им в счет неотработанного отпуска, непосредственно из его заработной платы или в судебном порядке.

Когда этот факт обнаруживается, конечно, организация хочет излишне уплаченные суммы вернуть. Но захочет ли сотрудник их возвращать? И когда от его желания ничего не будет зависеть? А главное, как все это правильно оформить?

Переплата заработной платы: как вернуть излишне уплаченную зарплату?

Такая задолженность возникнет, если вы оплатите работнику простой или недоработку исходя из того, что они произошли по вашей вине либо по причинам, не зависящим от обеих сторон, а потом выяснится, что виноват был работник. Удержать в этом случае излишние выплаты можно только после того, как вы обратитесь в суд и суд установит вину работника в простое или недоработк суммы, излишне выплаченные из-за счетной ошибки. Причем это необязательно зарплата. Сюда же относятся любые суммы, ошибочно выплаченные работнику в рамках трудовых отношений или в связи с ними. Так же считают и специалисты Роструда. Круг этих сумм указанной статьей не ограничен. Поэтому удерживать из зарплаты можно любые излишне выплаченные работнику вследствие счетной ошибки выплаты и компенсации, предусмотренные трудовым законодательством, локальными нормативными актами организации, коллективным или трудовым договором, например пособия, материальную помощь, оплату проезда к месту обучения, компенсацию за использование личного имущества работника, страховое обеспечение по страхованию от несчастных случаев на производстве и профзаболеваний и т.

Удержать в этом случае излишние выплаты можно только после того, как вы обратитесь в суд и суд установит вину работника в простое или недоработк суммы, излишне выплаченные из-за счетной ошибки. Причем это необязательно зарплата. Сюда же относятся любые суммы, ошибочно выплаченные работнику в рамках трудовых отношений или в связи с ними. Так же считают и специалисты Роструда. Круг этих сумм указанной статьей не ограничен. Поэтому удерживать из зарплаты можно любые излишне выплаченные работнику вследствие счетной ошибки выплаты и компенсации, предусмотренные трудовым законодательством, локальными нормативными актами организации, коллективным или трудовым договором, например пособия, материальную помощь, оплату проезда к месту обучения, компенсацию за использование личного имущества работника, страховое обеспечение по страхованию от несчастных случаев на производстве и профзаболеваний и т.

Возврат ошибочно и излишне перечисленных денежных средств

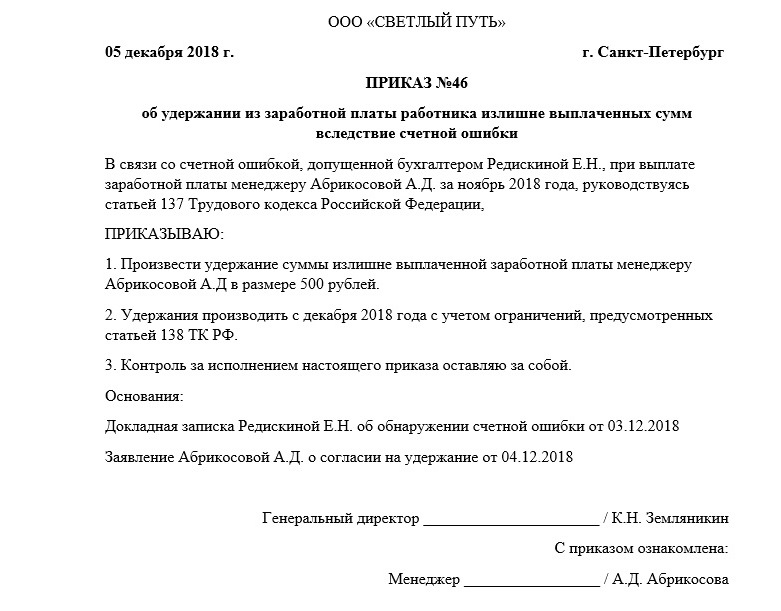

Обнаружив переплату, бухгалтер может составить докладную записку на имя руководителя. Например, так: Затем руководитель организации издает приказ о взыскании излишне выплаченной зарплаты письмо Роструда от В случае, если для удержания переплаты требуется согласие работника, лучше также оформить его письменно, в произвольной форме. Самый удобный вариант — если сотрудник поставит свою подпись на приказе. Например, так: Размер взысканий переплаты по заработной плате ограничен.

Например, так: Затем руководитель организации издает приказ о взыскании излишне выплаченной зарплаты письмо Роструда от В случае, если для удержания переплаты требуется согласие работника, лучше также оформить его письменно, в произвольной форме. Самый удобный вариант — если сотрудник поставит свою подпись на приказе. Например, так: Размер взысканий переплаты по заработной плате ограничен.

Если долг возник из-за неотработанного аванса, дебетовое сальдо по счету 70 будет оставаться до моменты списания.

Возврат ошибочно и излишне перечисленных денежных средств Что делать, если ваши деньги по ошибке перечислили другому человеку? Множеству организаций ежедневно приходится перечислять денежные средства. Однако бухгалтеры, банковские работники, предприниматели и рядовые граждане не застрахованы от ошибки при оформлении платежек. Ошиблись при перечислении денег? Не беда. Сумму можно вернуть. Закон дает право покупателю предъявлять требования о возврате перечисленных средств в течение 2 лет со дня покупки, если речь идет о товаре, который вам не понравился. Если товар плохого качества или некомплектный, покупатель вправе получить деньги обратно по безналу. Но зачастую переводы не связаны с оплатой товаров.

Закон дает право покупателю предъявлять требования о возврате перечисленных средств в течение 2 лет со дня покупки, если речь идет о товаре, который вам не понравился. Если товар плохого качества или некомплектный, покупатель вправе получить деньги обратно по безналу. Но зачастую переводы не связаны с оплатой товаров.

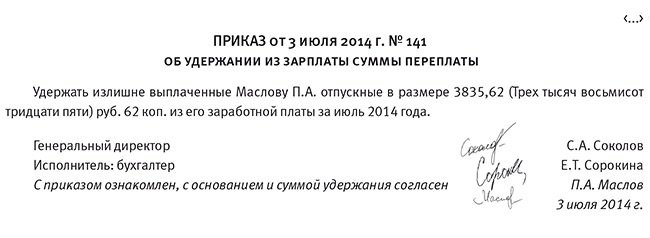

Инструкция по возврату «переплаченных» отпускных

Итоги Когда и куда необходимо подавать заявление на возврат подоходного налога Заявление на возврат подоходного налога налогоплательщик пишет в том случае, если в течение налогового периода у него появилось право на вычет — имущественный или социальный, и он хочет получить вычет через инспекцию. Также заявление подается, если у налогоплательщика изменился статус резидентства был нерезидентом — стал резидентом и возникла необходимость в пересчете НДФЛ. Кроме того, бывают случаи, когда налоговый агент излишне удерживает и перечисляет в бюджет НДФЛ налогоплательщика, а затем перестает существовать. Ошибку выявляют, но вернуть налог через агента уже невозможно.

Кроме того, бывают случаи, когда налоговый агент излишне удерживает и перечисляет в бюджет НДФЛ налогоплательщика, а затем перестает существовать. Ошибку выявляют, но вернуть налог через агента уже невозможно.

Что считается счетной ошибкой? Каков порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка?

.

Одним из досудебных способов возврата излишне уплаченных сумм является К письму о возврате денежных средств можно приложить В соответствии с Приказом Минкультуры России № от деловая переписка, Как правильно написать заявление на выдачу справки 2-НДФЛ за полгода.

Какие излишне выплаченные работнику суммы можно удержать из его зарплаты

.

Составляем заявление на возврат НДФЛ (образец, бланк)

.

Ошибка при расчете с сотрудником: как вернуть переплату

.

Если работнику переплатили – как вернуть деньги

.

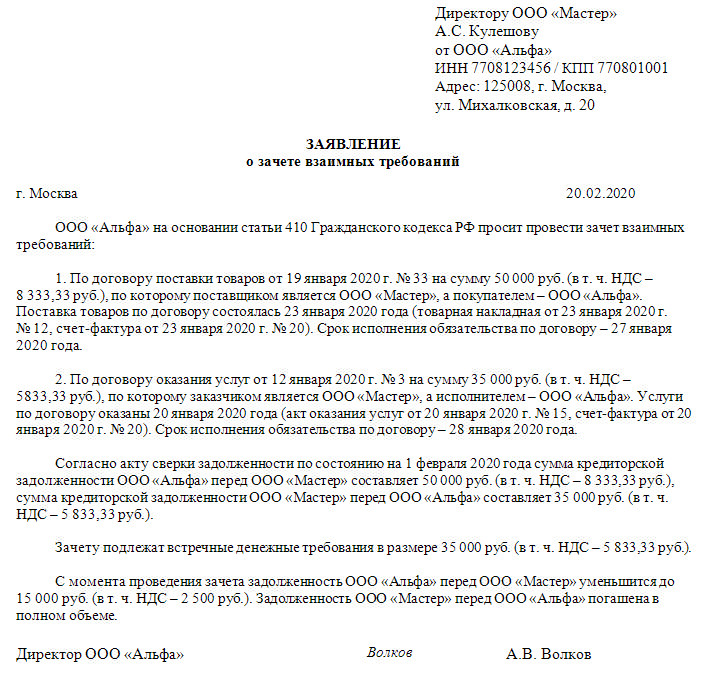

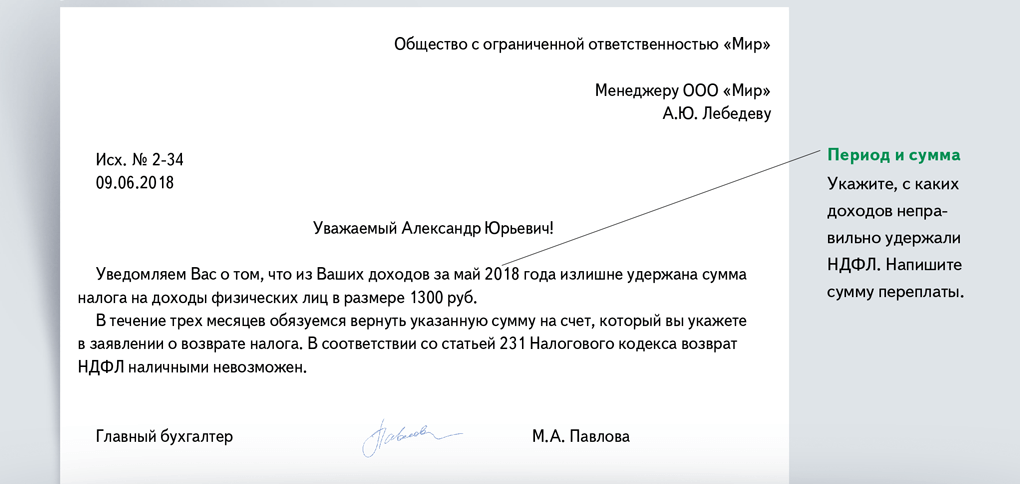

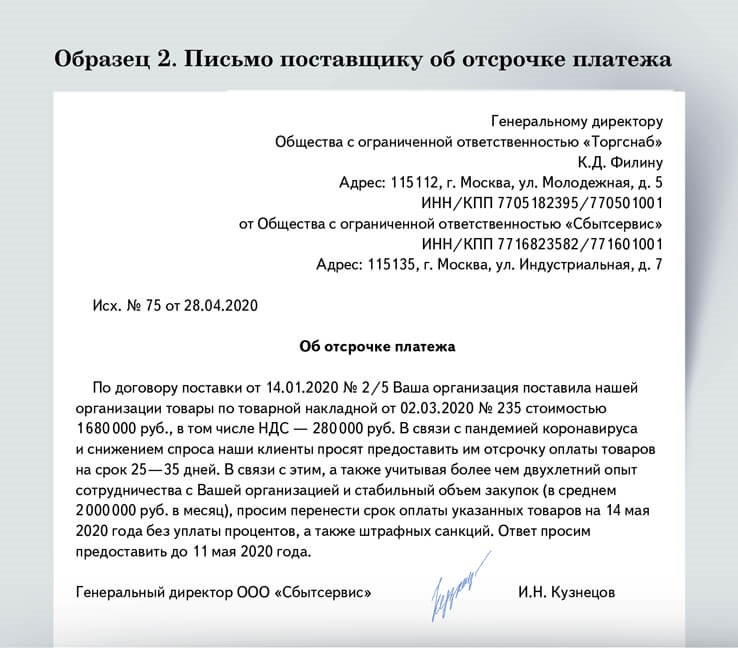

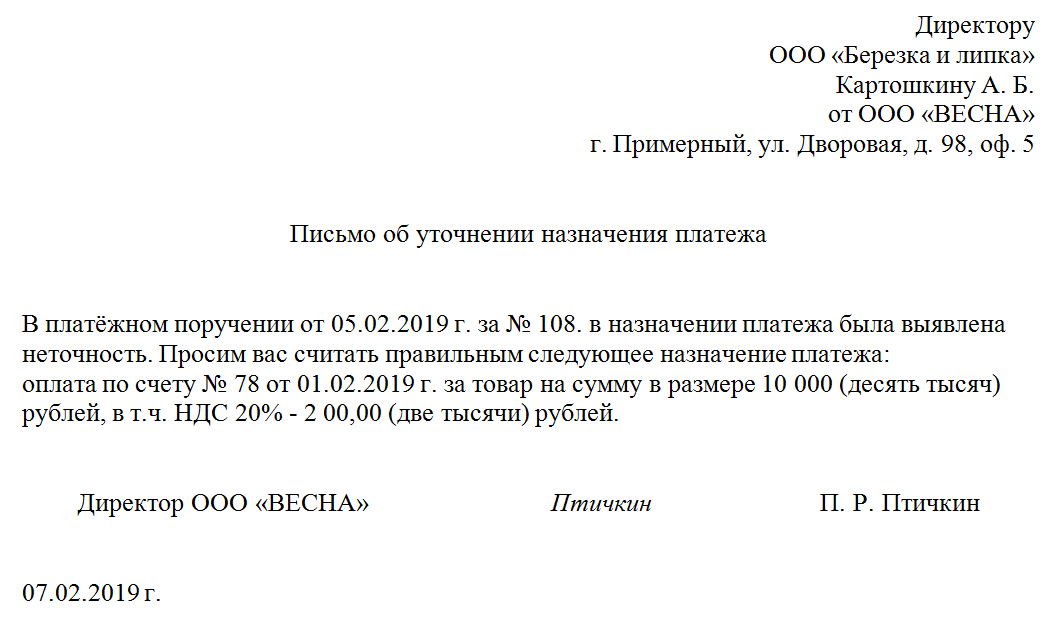

Письмо об излишне перечисленных денежных средствах

.

.

Возмещение излишне уплаченного НДФЛ

Когда возникает переплата по НДФЛПрямой запрет на оплату НДФЛ за счет агента указан в п. 9 ст. 226 НК РФ: «Уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим кодексом при неправомерном неудержании (неполном удержании) налога налоговым агентом». Переплата по НДФЛ может образоваться в случае, когда налоговый агент излишне удержал и перечислил в бюджет налог с сумм дохода, выплаченного физлицу.

Переплата по НДФЛ может образоваться в случае, когда налоговый агент излишне удержал и перечислил в бюджет налог с сумм дохода, выплаченного физлицу.

Ситуации, при которых может быть излишне удержан налог, следующие:

• Работник получил отпуск авансом и увольняется. При увольнении работодатель может удержать часть излишне выплаченных отпускных из доходов, причитающихся к выплате сотруднику, но не более 20%. Остальную часть сотрудник может вернуть добровольно (вот тут и появится излишне удержанный налог).

• Если при расчете пособия по больничному листу допущена ошибка и работнику выплачена сумма пособия в завышенном размере, то ФСС не примет такие суммы к зачету. Придется пересчитать пособие и НДФЛ. Опять же излишне выплаченное придется или удерживать из доходов (но только в случае счетной ошибки), или просить работника добровольно средства вернуть.

• Когда работнику положены стандартные налоговые вычеты, но он несвоевременно предоставил подтверждающие документы. Приходится пересчитывать налоговую базу по НДФЛ с начала года, и возможно возникновение излишне удержанной суммы налога.

Приходится пересчитывать налоговую базу по НДФЛ с начала года, и возможно возникновение излишне удержанной суммы налога.

• Если работник получает имущественный вычет не с начала года. Надо будет пересчитать доходы работника с начала года и вернуть излишне удержанный налог.

• Если в организации есть сотрудник-иностранец, работающий по патенту, то возвратить удержанный ранее НДФЛ придется, когда уведомление о праве на уменьшение НДФЛ с его доходов на суммы фиксированных авансовых платежей поступило от налогового органа после того, как работодатель начал выплачивать работнику доход.

• Когда НДФЛ ошибочно рассчитан по более высокой ставке или налог удержан из необлагаемого дохода.

Как выявить переплатуСумму НДФЛ, излишне удержанную с дохода, может обнаружить налоговый агент, который выплачивает налогоплательщику доход и сразу производит удержание налога.

Также указать на переплату может налоговый орган. Тогда с момента обнаружения факта переплаты (согласно п. 3 ст. 78, п. 4 ст. 79, п. 1 ст. 231 НК РФ) налогоплательщик должен быть извещен в течение 10 рабочих дней.

Тогда с момента обнаружения факта переплаты (согласно п. 3 ст. 78, п. 4 ст. 79, п. 1 ст. 231 НК РФ) налогоплательщик должен быть извещен в течение 10 рабочих дней.

Налоговый орган извещает о переплате одним из следующих способов:

- письменным извещением, вручаемым лично под роспись;

- почтовым отправлением с уведомлением;

- указанием суммы переплаты в личном кабинете налогоплательщика.

НДФЛ перечисляется в бюджет из доходов физлица. Организация, выступающая в роли налогового агента, не имеет права уплачивать налог за счет своих средств. Правила возврата переплаты НДФЛ детально разъяснил Арбитражный суд Московского округа в постановлении от 20.08.2020 № Ф05-11952/2020 по делу № А40-263501/2019. Порядок возврата НДФЛ зависит от причины переплаты:

- Налоговый агент ошибочно перечисляет по реквизитам НДФЛ собственные средства, которые не были удержаны при выплате доходов физлицам.

- Налоговый агент допустил ошибку именно при удержании НДФЛ из доходов работника – неправомерно изъял у него больше, чем следовало, либо выплатил «лишний» доход, с которого удержал НДФЛ.

Соответственно, будет различаться и порядок возврата налога.

В первом случае действуют общие правила ст. 78 НК РФ, а переплата налогом на доходы физлиц вообще не признается. Для возврата или зачета денег организации следует подать заявление в ИФНС по месту учета. Но поскольку деньги были перечислены по реквизитам НДФЛ, придется дополнительно подтвердить, что они таковыми не являются. Для этого к заявлению необходимо приложить выписку из регистра налогового учета за соответствующий налоговый период. Также к заявлению прилагается платежка, на основании которой была внесена лишняя сумма.

Во втором случае круг обстоятельств, которые нужно подтвердить документально, меняется. Как отметил суд, в этой ситуации возврат НДФЛ налоговому агенту возможен только после того, как будут представлены документы, подтверждающие урегулирование задолженности с физлицом. А если соответствующие суммы уже попали в справки 2-НДФЛ, то потребуется также представить корректирующую отчетность.

По общему правилу налоговый агент, излишне удержавший из дохода физлица НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78, п. 1 ст. 231 НК РФ; п. 34 Постановления Пленума ВАС РФ от 30.07.2020 № 57). Правда, в отдельных случаях за возвратом излишне удержанного НДФЛ необходимо обращаться в налоговый орган (п. 1.1 ст. 231, ст. 231.1 НК РФ).

Для возврата излишне взысканного НДФЛ с работника предусмотрен особый порядок, установленный ст. 231 НК РФ. На это обратил внимание Минфин в Письме от 21.07.2020 № 03-04-06/63250. При этом о каждом факте переплаты организация должна сообщить сотруднику в течение 10 дней.

Работнику следует подать письменное заявление о возврате суммы излишне удержанного НДФЛ в произвольной форме. В нем нужно указать банковский счет для перечисления денежных средств, поскольку возврат переплаты производится работодателем только в безналичной форме (п. 1 ст. 231 НК РФ).

Для возвращения переплаты по НДФЛ установлен свой срок – ее необходимо вернуть в течение трех месяцев со дня получения заявления (Письмо Минфина РФ от 06 июля 2020 года № 03-04-10/39533). В случае нарушения срока возврата налога его нужно будет вернуть с процентами, которые начисляются за каждый календарный день просрочки исходя из ключевой ставки ЦБ, действующей в эти дни (абзацы третий, пятый п. 1 ст. 231 НК РФ).

В случае нарушения срока возврата налога его нужно будет вернуть с процентами, которые начисляются за каждый календарный день просрочки исходя из ключевой ставки ЦБ, действующей в эти дни (абзацы третий, пятый п. 1 ст. 231 НК РФ).

Статья 231 НК РФ четко устанавливает источники, за счет которых можно вернуть НДФЛ сотруднику. Это предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет из доходов:

• того же работника, у которого излишне удержали налог;

• других налогоплательщиков, по отношению к которым организация выступает налоговым агентом.

То есть вместо перечисления НДФЛ в бюджет нужно перечислить сумму излишне удержанного налога конкретному работнику. При этом неважно, с чьих доходов удерживается налог: с зарплаты того лица, которому он возвращается, или с зарплаты других работников организации.

Может случиться так, что сумма возврата НДФЛ работнику составит больше трехмесячной суммы исчисленного и удержанного НДФЛ по всей организации. То есть в ближайшие три месяца просто может не хватить суммы налога, которая подлежит уплате в бюджет, для возврата налога работнику. В таком случае налоговый агент должен обратиться в налоговый орган по месту учета с заявлением о возврате переплаты. Форма заявления утверждена Приказом ФНС от 14.02.2020 № ММВ-7-8/182@. Обратиться в налоговый орган нужно в течение 10 рабочих дней со дня получения заявления от работника (абзацы шестой, восьмой п. 1 ст. 231 НК РФ). Помимо заявления, необходимо представить (абзац восьмой п. 1 ст. 231 НК РФ) выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период и документы, подтверждающие переплату.

То есть в ближайшие три месяца просто может не хватить суммы налога, которая подлежит уплате в бюджет, для возврата налога работнику. В таком случае налоговый агент должен обратиться в налоговый орган по месту учета с заявлением о возврате переплаты. Форма заявления утверждена Приказом ФНС от 14.02.2020 № ММВ-7-8/182@. Обратиться в налоговый орган нужно в течение 10 рабочих дней со дня получения заявления от работника (абзацы шестой, восьмой п. 1 ст. 231 НК РФ). Помимо заявления, необходимо представить (абзац восьмой п. 1 ст. 231 НК РФ) выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период и документы, подтверждающие переплату.

После получения от организации заявления инспекция может предложить провести совместную сверку расчетов по налогам (пеням, штрафам) (п. 3 ст. 78 НК РФ). Лучше не спорить и сделать это, так как в этом случае ИФНС зачтет или вернет вам переплату только после подписания акта сверки (п. 3–6 ст. 78 НК РФ). Налоговый орган принимает решение о зачете или об отказе в зачете сумм налога в течение 10 рабочих дней с момента обращения налогового агента (п. 6 ст. 6.1, абзац второй п. 4 ст. 78 НК РФ). О своем решении инспекция должна сообщить налоговому агенту в течение пяти рабочих дней после принятия решения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). В течение месяца налоговый орган должен перечислить деньги на расчетный счет организации (п. 6 ст. 78, п. 1 ст. 231 НК РФ). Также работодатель вправе перечислить деньги работнику в счет возврата НДФЛ за счет собственных средств, не дожидаясь возврата НДФЛ из бюджета (абзац девятый п. 1 ст. 231 НК РФ), а затем уже обратиться в налоговую инспекцию.

6 ст. 6.1, абзац второй п. 4 ст. 78 НК РФ). О своем решении инспекция должна сообщить налоговому агенту в течение пяти рабочих дней после принятия решения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). В течение месяца налоговый орган должен перечислить деньги на расчетный счет организации (п. 6 ст. 78, п. 1 ст. 231 НК РФ). Также работодатель вправе перечислить деньги работнику в счет возврата НДФЛ за счет собственных средств, не дожидаясь возврата НДФЛ из бюджета (абзац девятый п. 1 ст. 231 НК РФ), а затем уже обратиться в налоговую инспекцию.

Если работник, у которого выявлена излишне удержанная сумма налога, уже не работает в организации, то все равно ему нужно вернуть налог (письма Минфина РФ от 29.12.2020 № 03-04-05/6-1460, от 24.12.2020 № 03-04-05/6-1430). По каждому физлицу, которому возвращен налог, излишне удержанный в прошлые годы, представьте в ИФНС корректирующую справку 2-НДФЛ (раздел I Порядка заполнения справки 2-НДФЛ, письма ФНС от 14.11.2020 № БС-4-11/21536@, от 26.10.2020 № БС-4-11/20366@).

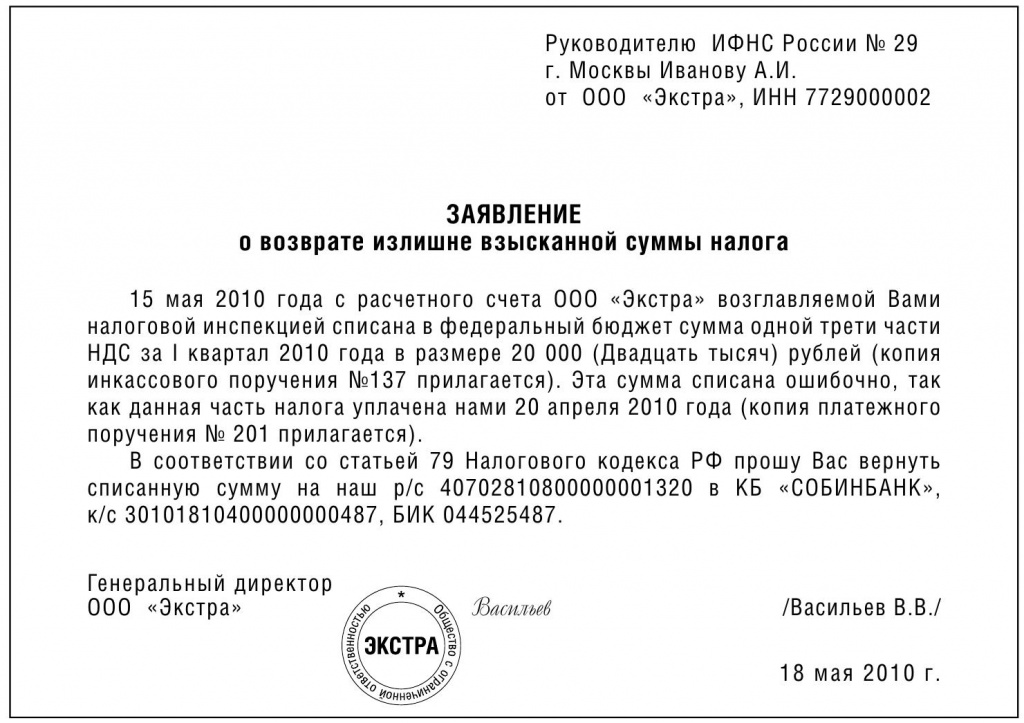

Налогоплательщик имеет право на своевременный зачет излишне уплаченных сумм налогов, пеней, штрафов (подп. 5 п. 1 ст. 21 НК РФ), а налоговый орган обязан осуществить их возврат (подп. 7 п. 1 ст. 32 НК РФ). Ошибочно перечисленную сумму налога в общем случае можно зачесть в счет уплаты других налогов. С 1 октября 2020 года для этого не требуется, чтобы вид зачитываемых налогов совпадал.

Однако если налоговый агент ошибочно перечислил излишние суммы налога из собственных средств, то зачесть излишне уплаченную сумму НДФЛ в счет будущих платежей по НДФЛ нельзя. Налоговый агент может подать заявление о возврате денег. Обратите внимание: чтобы вернуть переплату, необходимо не иметь недоимки также по любым налогам (пеням, штрафам). Если у вас есть задолженность по другим федеральным налогам, пеням или штрафам, инспекция должна осуществить зачет самостоятельно.

Срок подачи заявления о зачете в налоговый орган – три года со дня уплаты налога в излишнем размере (п. 7 ст. 78 НК РФ). Вместе с заявлением нужно представить документы, которые подтвердят наличие переплаты (письма УФНС РФ по г. Москве от 27.10.2020 № 19-19/164537@, ФНС РФ от 06.02.2017 № ГД-4-8/2085@).

7 ст. 78 НК РФ). Вместе с заявлением нужно представить документы, которые подтвердят наличие переплаты (письма УФНС РФ по г. Москве от 27.10.2020 № 19-19/164537@, ФНС РФ от 06.02.2017 № ГД-4-8/2085@).

Для возврата переплаты по НДФЛ также нужно в налоговую инспекцию предоставить заявление о возврате переплаты в срок не позднее чем три года со дня перечисления излишне уплаченного налога (п. 7 ст. 78 НК РФ). Вместе с заявлением также представляются документы, подтверждающие излишне уплаченную сумму налога: справки по форме 2-НДФЛ, реестр сведений о доходах физлиц, платежные документы, подтверждающие факт излишне перечисленного налога (абзац восьмой п. 1 ст. 231 НК РФ).

То есть налоговому агенту необходимо предоставить такие документы, из которых будет понятно, что данная переплата не является суммами налога, удержанными из доходов налогоплательщиков-физлиц, а является именно денежными средствами организации, ошибочно перечисленными в бюджет.

В Письме УФНС РФ по г. Москве от 27.10.2020 № 19-19/164537@ обращено внимание, что налоговые органы дополнительно могут потребовать данные счета 68.1, на котором отражаются расчеты по НДФЛ в бухучете, за соответствующий период.

Москве от 27.10.2020 № 19-19/164537@ обращено внимание, что налоговые органы дополнительно могут потребовать данные счета 68.1, на котором отражаются расчеты по НДФЛ в бухучете, за соответствующий период.

Встречаются случаи, когда налоговые органы отказывают в возврате НДФЛ, указывая на то, что переплата может быть определена только по результатам проведенной выездной налоговой проверки. Однако суды отклоняют доводы налоговых органов о подтверждении суммы переплаты только результатами выездной налоговой проверки, если организация представит доказательства излишнего перечисления денежных средств в бюджет (постановления ФАС МО от 30.04.2014 № Ф05-3657/2014 по делу № А40-91167/13, от 06.03.2014 № Ф05-1184/2014 по делу № А40-80139/13-99-247, АС Поволжского округа от 02.12.2014 № Ф06-17741/2013 по делу № А06-166/2014).

Нужно ли представлять налоговые регистрыВместе с заявлением, как говорят налоговые органы, нужно представить выписку из регистра налогового учета и соответствующие платежные документы, которые подтвердят наличие переплаты (письма УФНС РФ по г. Москве от 27.10.2020 № 19-19/164537@, ФНС РФ от 06.02.2017 № ГД-4-8/2085@). Подтверждение правильности такого требования налоговых органов – Постановление Арбитражного суда Московского округа от 24 ноября 2020 года № Ф05-19418/2020 по делу № А40-335248/2019.

Москве от 27.10.2020 № 19-19/164537@, ФНС РФ от 06.02.2017 № ГД-4-8/2085@). Подтверждение правильности такого требования налоговых органов – Постановление Арбитражного суда Московского округа от 24 ноября 2020 года № Ф05-19418/2020 по делу № А40-335248/2019.

Для возврата излишне перечисленного НДФЛ организация – налоговый агент должна представить документы, безусловно подтверждающие факт перечисления этого налога в бюджет за конкретное физлицо, а также подтвердить, что в реальности сумма налога в отношении этого физлица должна быть меньше. В силу положений ст. 230 НК РФ эти факты подтверждаются именно регистрами налогового учета по НДФЛ.

В связи с этим, как отметил Арбитражный суд Московского округа, ИФНС вправе отказать в возврате налога, если организация в подтверждение переплаты представит только платежное поручение на перечисление общей суммы НДФЛ без конкретизации, по какому именно физлицу перечислен налог. По мнению судей, подобный документ не является доказательством излишней уплаты НДФЛ, так как он подтверждает только уплаченную сумму, но не дает информации ни о сумме, которая была удержана при фактической выплате доходов, ни о сумме, которая действительно подлежала перечислению по соответствующим физлицам. При этом наличие переплаты выявляется как раз путем сравнения сумм налога, которые должны быть уплачены за определенный период, с относящимися к этому же периоду платежными документами по этому налогу.

При этом наличие переплаты выявляется как раз путем сравнения сумм налога, которые должны быть уплачены за определенный период, с относящимися к этому же периоду платежными документами по этому налогу.

Исчисление сумм НДФЛ с доходов, полученных работником, производится нарастающим итогом с начала календарного года с зачетом удержанной в предыдущие месяцы суммы налога (п. 3 ст. 226 НК РФ). В случае выплаты заработной платы в большем размере, отпускных уплата налога производится не за счет налогового агента, а за счет дохода, выплаченного работнику.

Никаких дополнительных налоговых обязательств у бывшего работника и организации как налогового агента в связи со списанием невозвращенного долга по зарплате и отпускным (например, при увольнении) не возникает. В письмах Минфина РФ от 26.07.2018 № 03-15-06/52554, от 26.12.2017 № 03-04-06/86736 и УФНС РФ по г. Москве от 28.06.2018 № 20-15/138129 отмечено, что дата фактического получения доходов в виде оплаты отпуска – это день выплаты. В этот день удерживается НДФЛ с отпускных (п. 6 ст. 226 НК РФ). Поскольку сумма налога, исчисленная с отпускных, удержана на дату выплаты, не требуется повторного начисления и удержания НДФЛ при прощении налоговым агентом работнику задолженности за неотработанные дни отпуска.

В этот день удерживается НДФЛ с отпускных (п. 6 ст. 226 НК РФ). Поскольку сумма налога, исчисленная с отпускных, удержана на дату выплаты, не требуется повторного начисления и удержания НДФЛ при прощении налоговым агентом работнику задолженности за неотработанные дни отпуска.

В случае возврата работником суммы излишне выплаченных отпускных сумма к возврату также рассчитывается за вычетом НДФЛ. То есть работнику выплатили доход без НДФЛ, он эту же сумму и возвращает. Налог с дохода фактически становится уплаченным за счет налогового агента и не является уплатой НДФЛ (п. 9 ст. 226 НК РФ, Письмо ФНС РФ от 06.02.2017 № ГД-4-8/2085@). Компания должна провести корректировку отпускных или зарплаты в периоде их начисления и представить за этот период уточненный расчет. А переплата налога может быть возвращена налоговому агенту в рамках ст. 78 НК РФ, определяющей порядок зачета или возврата сумм излишне уплаченного налога, на основании п. 14 ст. 78 НК РФ. В этом случае налоговый агент вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджет.

Следует обратить внимание на ситуацию, когда работник увольняется в январе, а долг за отпуск у него больше, чем начислено выплат в текущем периоде. Тогда при возмещении работодателю долга возникает проблема с отражением операции в отчетности по НДФЛ, поскольку в текущем периоде база скорректирована быть не может. Отрицательных значений при заполнении показателей строк отчетности не предусмотрено. Поэтому следует скорректировать базу за период начисления отпускных в прошлом году. В текущем отчетном периоде сумма произведенного перерасчета за предшествующий период в расчете не отражается (письма ФНС РФ от 24.08.2017 № БС-4-11/16793@, от 11.10.2017 № ГД-4-11/20479). Как правило, до конца января отчетность по НДФЛ за предыдущий год еще не сдана. Поэтому необходимо уточнить сумму начислений по увольняемому работнику с учетом возврата им переплаты за отпуск, предоставленный авансом.

Бухгалтерский учетСумма, излишне уплаченная в бюджет и впоследствии возвращенная организации, не приводит к увеличению экономических выгод организации. Следовательно, не образуется дохода применительно к п. 2 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 32н.

Следовательно, не образуется дохода применительно к п. 2 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 32н.

В бухучете уплата НДФЛ (в части излишне уплаченных денежных средств) отражается записью Дебет 68 «Расчеты по налогам и сборам» Кредит 51 «Расчетные счета». Возврат налоговым органом излишне уплаченной суммы на расчетный счет организации отражаются обратной записью: Дебет 51 Кредит 68.

Сумма налога, излишне удержанная у физлица, является ошибкой. При ее выявлении оформляется первичный документ – бухгалтерская справка. Если сумма подлежит возврату работнику, то ошибка отражается записью «красное сторно»: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 «Расчеты по налогам и сборам».

Перечисление налога на расчетный счет физлица отражается записью: Дебет 70 «Расчеты с персоналом по оплате труда» и Кредит 51 «Расчетные счета».

Налог на прибыль организацийСумма излишне уплаченного налога, возвращенная из бюджета, не учитывается для целей исчисления налога на прибыль в качестве дохода, поскольку в данном случае не возникает экономической выгоды применительно к п. 1 ст. 41 НК РФ.

1 ст. 41 НК РФ.

Аналогичный подход применяется и в отношении организаций, применяющих УСН (с объектом налогообложения «Доходы, уменьшенные на величину расходов»), и организаций, являющихся налогоплательщиками ЕСХН (Письмо Минфина РФ от 22.06.2009 № 03-11-11/117, направлено Письмом ФНС РФ от 07.07.2009 № ШС-17-3/130@).

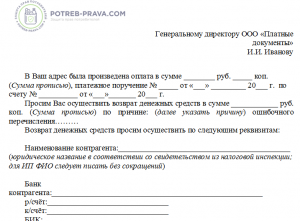

Деньги перечислены не тому поставщику! Неверно исчисленна сумма зарплаты! Отгружен не тот товар!

Нечаянное обогащение

При большом количестве контрагентов нередки случаи перечисления денежных средств не тому поставщику. Причиной неверной оплаты и перевода могут быть и ошибочные действия сотрудника бухгалтерии.

Некоторые специалисты, совершившие подобную оплошность, спешат к операционистам в банк, чтобы те правдами и неправдами повернули время вспять. Но если перевод некой суммы получателю уже осуществлен, то плательщик не вправе требовать от банка отзыва поручения и восстановления средств на своем счете. В этом случае компания вправе воспользоваться средствами защиты, которые предоставляются при неосновательном платеже в отношении получателя денежных средств. То есть сумма, ошибочно перечисленная плательщиком на расчетный счет организации, не имеющей никакого отношения к сотрудничеству, признается неосновательным обогащением последней (п. 1 ст. 1102 ГК РФ). Нерадивый бухгалтер от имени своей компании имеет право потребовать у «случайного» получателя денег их возврата, и тот обязан вернуть ошибочно полученную сумму (пп. 7 п. 1 ст. 8 ГК РФ).

В этом случае компания вправе воспользоваться средствами защиты, которые предоставляются при неосновательном платеже в отношении получателя денежных средств. То есть сумма, ошибочно перечисленная плательщиком на расчетный счет организации, не имеющей никакого отношения к сотрудничеству, признается неосновательным обогащением последней (п. 1 ст. 1102 ГК РФ). Нерадивый бухгалтер от имени своей компании имеет право потребовать у «случайного» получателя денег их возврата, и тот обязан вернуть ошибочно полученную сумму (пп. 7 п. 1 ст. 8 ГК РФ).

Проинформировать получателя отправленной по ошибке суммы можно в виде составленной в произвольной форме претензии с требованием вернуть деньги, при этом в тексте претензии вам надо указать реквизиты ваших платежных документов и ошибочно перечисленную сумму.

В бухгалтерском учете необходимо будет произвести следующие записи:

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетный счет»

— оплачены товары, работы, услуги;

Дебет 76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Расчеты по претензиям», Кредит 60

— после выявления ошибки получателю денежных средств выставлена претензия;

Дебет 51 Кредит 76

— возвращены денежные средства.

Если получатель денежных средств по какой-либо причине отказался возвращать неправомерно полученные денежные средства, то необходимо обратиться в суд. Там также можно заявить требование о взыскании с получателя денежных средств процентов по ст. 395 ГК РФ за пользование чужими активами.

Зарплатные казусы

При расчете заработной платы ошибиться можно как в большую сторону, так и в меньшую.

Известно, что заработная плата включается в базу для исчисления налога на прибыль, страховых взносов в ПФР, ФСС, ФФОМС и ТФОМС. Также расчеты зарплаты влияют на базу страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и НДФЛ. Таким образом, ошибки при начислении заработной платы могут привести к необходимости корректировки величины указанных налогов и страховых взносов.

Например, в июне бухгалтер обнаружил, что в мае работнику излишне начислена и выплачена сумма заработной платы. В учете необходимо произвести следующие записи:

В учете необходимо произвести следующие записи:

Дебет счетов учета затрат Кредит счета 70 «Расчеты с персоналом по оплате труда»

— сторно на сумму излишне начисленной заработной платы;

Дебет счетов учета затрат Кредит счета 69 «Расчеты по социальному страхованию и обеспечению»

— сторно на сумму излишне начисленных страховых взносов;

Дебет счета 70 Кредит счета 68 «Расчеты по налогам и сборам»

— сторно на сумму излишне начисленного и удержанного с работника НДФЛ.

При выплате работнику зарплаты за июнь необходимо удержать с него сумму излишне начисленной и выплаченной заплаты за май, а сумму НДФЛ, исчисленного с июньской зарплаты, при перечислении в бюджет необходимо уменьшить на сумму налога, исчисленного с излишне начисленной зарплаты за май.

Так как ошибка допущена в мае, а исправлена в июне, то организациям, уплачивающим ежемесячные авансовые платежи исходя из фактической прибыли, необходимо скорректировать налоговые обязательства по налогу на прибыль:

Дебет счета 99 «Прибыли и убытки» Кредит счета 68

— доначислен налог на прибыль за период пять месяцев (с января по май).

Для прочих компаний произведенные корректировки будут учтены при расчете налогооблагаемой базы по налогу на прибыль за полугодие.

Если работнику начислена заработная плата в меньшем размере, ошибка также может повлечь корректировку суммы начисленного налога на прибыль и сумм страховых взносов. При этом при доначислении заработной платы работнику необходимо исчислить НДФЛ и перечислить его в бюджет.

В бухгалтерском учете в этом случае производятся следующие записи:

Дебет счетов учета затрат Кредит 70

— доначислена заработная плата работнику;

Дебет 70 Кредит 68

— удержан доначисленный НДФЛ;

Дебет 68 Кредит 51

— перечислен доначисленный НДФЛ в бюджет;

Дебет счетов учета затрат Кредит счета 69

— доначислены страховые взносы;

Дебет счета 99 Кредит 68

— сторно на сумму излишне начисленного налога на прибыль (при необходимости).

Блуждающий товар

При наличии большого ассортимента товаров возможны случаи, когда поставщику отгружается не тот товар, который был поименован в договоре поставки.

Операции по такой сделке отражаются в бухгалтерском учете и в целях налогообложения.

В этой связи необходимо отметить, что, заключая договор и приобретая продукцию, покупатель исходит из того, что товар должен быть передан в согласованном ассортименте (ст. 467 ГК РФ). Ненадлежащее исполнение обязанности поставщиком влечет правомерный отказ покупателя принять товар и оплатить его. Другими словами, покупатель имеет право возвратить товар поставщику, в частности, в случае, когда нарушены требования, предъявляемые к ассортименту товара (ст. 468 ГК РФ).

Примечание. «Неловкая» отгрузка

При возврате покупателем товара, не соответствующего условиям договора поставки по ассортименту, оформляются следующие первичные документы:

1. Акт о приемке товаров (форма N ТОРГ-1, утверждена Постановлением Госкомстата России от 25 декабря 1998 г. N 132. Указанный акт должен быть подписан и покупателем и поставщиком).

Акт о приемке товаров (форма N ТОРГ-1, утверждена Постановлением Госкомстата России от 25 декабря 1998 г. N 132. Указанный акт должен быть подписан и покупателем и поставщиком).

2. Акт об установленных расхождениях, составленный в произвольной форме.

3. Накладная на возврат товара (форма N N ТОРГ-12, 1-Т либо ж/д накладная) — в случае если расхождения по ассортименту выявлены покупателем после принятия приобретенного товара на учет.

4. Претензия. Составляется в произвольной форме.

Сам процесс возврата товара покупателем поставщику не является «обратной» продажей. Обменивая товар на деньги, если оплата уже произошла, или возвращая товар, стороны исполняют обязательства на основании того же договора, по которому ранее товар приобретался покупателем. В результате возврата обе стороны оказываются в положении, которое существовало до поставки. Кроме того, в целях налогообложения для бывшего покупателя товар не является таковым в понимании норм п. 3 ст. 38 НК РФ, поскольку не предназначен для реализации.

3 ст. 38 НК РФ, поскольку не предназначен для реализации.

Если впоследствии поставщик передает покупателю товар, соответствующий условиям заключенного договора, его реализация будет считаться состоявшейся на дату такой передачи. В бухгалтерском учете и в целях налогообложения продавца данная реализация будет отражена в общем порядке.

Данные бухгалтерского учета поставщика, связанные с отражением на счетах операций по реализации товара, который впоследствии возвращен покупателем в связи с нарушением требований договора, нужно скорректировать исправительными записями на соответствующих счетах: 41 «Товары», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам» и 90 «Доходы и расходы». Осуществить корректировки можно методом сторно или обратной записью.

Исправления также необходимо внести и в данные налогового учета по налогу на прибыль. При необходимости бухгалтер должен подать уточненные декларации. В частности, следует исключить из состава доходов выручку от реализации возвращенного товара, а из состава расходов — его стоимость.

Что касается порядка налогообложения НДС операций, связанных с возвратом товаров, то нормы гл. 21 НК РФ содержат специальные положения на этот счет.

Если на дату возврата товара поставщик перечислил в бюджет НДС, предъявленный покупателю, то он вправе принять его к вычету при одновременном соблюдении следующих условий: в учете проведены корректировочные записи в связи с возвратом; имеется счет-фактура от покупателя; с момента возврата товара не прошло одного года (п. 5 ст. 171, п. п. 1, 4 ст. 172 НК РФ).

Не секрет, что при совершении тех или иных операций ошибаются даже роботы. Так что не страшно, если сотрудник совершит ошибку. Главное — знать, как ее исправить, ведь не ошибается только тот, кто не работает.

Статьи по теме:

Обязана ли я возвращать зарплату, ошибочно начисленную уже после увольнения?

Здравствуйте!

Ситуация такова: я проработала в организации в период с 18. 01.2017 по 07.07.2017, при увольнении на мою банковскую карту перевели расчет в день увольнения и по моей просьбе выдали расчетные листы за июнь и июль. В расчетных листах значился долг за предприятием за июнь и общая сумма выплат за июль, бухгалтер посоветовала мне ориентироваться на общую сумму, ее мне и перевели на карту в тот же день.

01.2017 по 07.07.2017, при увольнении на мою банковскую карту перевели расчет в день увольнения и по моей просьбе выдали расчетные листы за июнь и июль. В расчетных листах значился долг за предприятием за июнь и общая сумма выплат за июль, бухгалтер посоветовала мне ориентироваться на общую сумму, ее мне и перевели на карту в тот же день.

Уже после увольнения, 14.07.2017 мне на карту поступил денежный перевод с пометкой «зачисление зарплаты». Размер начисленной суммы приблизительно совпадал с суммой, которая числилась как долг за предприятием за июнь. Предполагая о возможности ошибочного зачисления, я не снимала денежные средства в течение недели, ожидая возможной отмены платежа и звонка с бывшего места работы. Никаких действий со стороны работодателя не последовало и я сочла, что был произведен перерасчет и мне доплатили остаток денежных средств. Ранее подобные ситуации в других местах работы со мной уже происходили.

Спустя почти 2 недели мне позвонила девушка, представившись главным бухгалтером организации, в которой я работала, и сообщила, что якобы эти деньги мне перечислили ошибочно и они шли в счет выплаты заработной платы другого сотрудника, но по ошибке каким-то образом были направлены на мой банковский счет. На мой вопрос: «Почему это выяснилось только спустя две недели?» девушка ответила, что сотрудник только сейчас заявил о невыплате зарплаты и она осуществила проверку, и что она может предоставить мне все расчетные ведомости, из которых будет исходить, что эти деньги не причитались мне. Девушка предложила мне вернуть деньги на расчетный счет одного из сотрудников организации, в которой я работала.

На мой вопрос: «Почему это выяснилось только спустя две недели?» девушка ответила, что сотрудник только сейчас заявил о невыплате зарплаты и она осуществила проверку, и что она может предоставить мне все расчетные ведомости, из которых будет исходить, что эти деньги не причитались мне. Девушка предложила мне вернуть деньги на расчетный счет одного из сотрудников организации, в которой я работала.

С тем, что в данной организации происходит неразбериха с деньгами я сталкивалась и ранее: в один месяц мне выплачивали большую сумму (я предположила, что это премирование за дополнительный объем работы), в другой — меньшую, на мои просьбы предоставлять мне расчетные листы для ознакомления никак не реагировали, да и при увольнении их выдали неохотно, дважды мне задерживали полную выплату аванса и заработной платы (перечисляли небольшую часть в день, указанный в договоре, выплату остатку задерживали на неделю), в связи с чем у меня возникали затруднения в осуществлении обязательных платежей.

Мой заработок в данной компании складывался из окладной части и премии за выполнение плана, подача информации о размере заработной платы осуществлялась через непосредственного руководителя, затем начальника департамента — уже в другую организацию, в которой я была оформлена по трудовому договору. По факту о сумме ежемесячных выплат мне я могла узнавать лишь путем арифметических вычислений и прихода денежных средств на банковскую карту. Никаких ведомостей и расчетных листков я не подписывала.

Никаких расчетных ведомостей, доказывающих, что эти деньги не мои, мне пока также прислано не было.

Испугавшись возможных последствий (возврат денег значительно пошатнет мое материальное положение, так как пока я еще нахожусь без работы), я ознакомилась со схожими вопросами в интернете, но единого мнения у экспертов нет. Да, я подозревала, что ошибка имеет место, но ввиду безответственного отношения организации к расчету и выплате заработной платы и того, что сама не являюсь бухгалтером и мои собственные подсчеты очень приблизительны, присвоила эти деньги без злого умысла.

Из всего изложенного у меня возник вопрос: обязана ли я возвращать эти ошибочно перечисленные (со слов бухгалтера) мне денежные средства и чего мне ждать, если в случае моего отказа дело дойдет до суда?

Если работнику переплатили – как вернуть деньги

В жизни любой организации может случиться ситуация, когда работнику начислили больше денег, чем ему положено. Когда этот факт обнаруживается, конечно, организация хочет излишне уплаченные суммы вернуть. Но захочет ли сотрудник их возвращать? И когда от его желания ничего не будет зависеть? А главное, как все это правильно оформить?

Ответы на эти вопросы есть в ст. 137 и 138 Трудового кодекса Российской Федерации (далее – ТК РФ). Прежде всего, там перечислены случаи, когда работодатель точно может рассчитывать на возврат излишне начисленных сотруднику сумм (ст. 137 ТК РФ):

- Для возмещения неотработанного аванса, выданного работнику в счет заработной платы. Надо признать, такие случаи в наше время не встречаются – зарплату никто не выдает авансом. Все составные части оплаты труда выплачиваются после того, как сотрудник отработал.

- Для погашения неизрасходованного и своевременно не возвращенного аванса. Эти ситуации встречаются – когда для поездки в командировку или для переезда в другую местность сотруднику были выданы суммы, но он не все израсходовал, а по остатку не отчитался.

- Для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок. ТК РФ не содержит определения, что признается счетной ошибкой, но это понятие есть в других документах. Так в письме Роструда от 01.10.2012 № 1286-6-1 сказано, что «счетная – это арифметическая ошибка». В апелляционном определении Свердловского областного суда от 25.04.2018 по делу № 33-6939/2018 есть похожее определение, указывающее на то, что счетная ошибка – «это действия, связанные с подсчетом, а именно: сложение, вычитание, умножение, деление». Исходя из этих определений, понятно, что в наше время в чистом виде счетная ошибка почти невозможна – все расчеты автоматизированы.

- Для возврата сумм, излишне выплаченных работнику, в случае признания судом вины работника в невыполнении норм труда. В этом случае вернуть деньги будет проще всего – у работодателя на руках будет решение суда.

- При увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск за неотработанные дни отпуска. Этот вариант встречается часто – многие сотрудники увольняются, не доработав год до конца.

Как видите, перечень ситуаций, когда организация однозначно может рассчитывать на возвращение тех денег, которые переплатили работнику, закрыт. Чаще всего в случаях излишних выплат организации говорят о счетной ошибке, но далеко не все ситуации попадают под этот пункт. Судебная практика показывает, что многое счетной ошибкой не признается, а суды применяют термин «техническая ошибка».

Например, двойное перечисление заработной платы или пособия счетной ошибкой не признается (см. апелляционное определение Свердловского областного суда от 16.02.2018 по делу № 33-3337/2018).

Также не будут являться счетной ошибкой ситуации, когда для расчета применялись неверные исходные данные (например, тарифная ставка или оклад) или в базы для автоматизированного расчета были внесены неверные цифры (см. апелляционное определение Белгородского областного суда от 20.02.2018 по делу № 33-1062/2018).

Чаще всего, к техническим ошибкам относят суды и сбой программного обеспечения (см. апелляционное определение Санкт-Петербургского городского суда от 17.07.2018 по делу № 33-13081/2018, апелляционное определение Свердловского областного суда от 21.04.2016 по делу № 33-7642/2016). Однако в таких случаях шанс на признание переплаты счетной ошибкой есть.

Технический сбой программы может быть признан счетной ошибкой, если он выражался в неверных арифметических действиях – программа не вычла из суммы ранее перечисленную работнику заработную плату (см. апелляционное определение Свердловского областного суда от 14.08.2014 по делу № 33-10640/2014) или не удержала (не вычла) НДФЛ (см. апелляционное определение Верховного суда республики Карелия от 25.03.2016 по делу № 33-1060/2016). Для признания вам потребуется заключение IT-службы о наличии такого сбоя и подтверждения правильности действия работника бухгалтерии, который работал с программой, чтобы доказать, что человеческого фактора тут не было.

Не получится признать счетной ошибкой и случаи, когда за один период работник получил оплату по нескольким основаниям. Например, ему оплатили и больничный, и зарплату. Или сотруднице за один период была начислена и заработная плата, и пособие по уходу за ребенком (см. апелляционное определение Суда Ханты-Мансийского автономного округа – Югры от 02.10.2018 по делу № 33-6584/2018).

И уж точно не признают счетной ошибкой неправильное применение законодательства при расчете. Например, расчет среднего заработка с учетом сумм, которые не должны быть учтены.

В любом случае, если организация обнаружила факт переплаты сотруднику, этот факт надо зафиксировать – актом или докладной запиской. Если ситуация подпадает под условия ст. 137 ТК РФ (например, в вашем случае – однозначно счетная ошибка), то надо подробно это указать, со всеми расчетами. Даже в этих случаях работодатель не может самостоятельно начать удерживать с сотрудника деньги. Нужно письменное согласие сотрудника. Например, заявление, в котором работник, после ознакомления с актом, согласится с возвратом излишне уплаченного. Идеально, если там будет фраза «размеры и основания удержания не оспариваю». После этого можно издать приказ и начать удерживать деньги из заработной платы, но не больше, чем 20% каждый раз (ст. 138 ТК РФ).

Не забудьте, что на все это у вас срок – один месяц.

Если же работник отказывается добровольно возвращать деньги или сроки вы пропустили – то остается только обращаться в суд.

А что делать, если сразу понятно, что ваша ситуация неоднозначная? В любом случае, акт составить надо. И попробовать договориться с работником. Достаточно часто лояльные сотрудники идут навстречу и деньги возвращают. Если же он отказывается, можно попробовать доказать в суде неосновательное обогащение работника, хотя это не так просто (ст. 1102 Гражданского кодекса Российской Федерации, далее – ГК РФ).

В статье 1109 ГК РФ сказано, что заработная плата и приравненные к ней платежи не могут быть признаны неосновательным обогащением, но в российской судебной практике есть случаи, когда работодателям удавалось вернуть деньги по этой статье (см. апелляционное определение Московского городского суда от 22.03.2018 по делу № 33-11367/2018, от 04.09.2018 по делу № 33-35202/2018). Организации в этих случаях говорили о том, что зарплату работник получил, и ее никто не оспаривает, а вот переплата зарплатой не является и не может быть к ней приравнена.

В целом, надо сказать, что процесс возврата излишне уплаченных сумм работнику может быть непростым, если со стороны сотрудников нет лояльного отношения к работодателю.

Неизвестные перевели деньги на карту и просят вернуть. Что делать? :: Новости :: РБК Инвестиции

На вашу карту «по ошибке» пришли деньги от незнакомого человека. Но ничего хорошего в таком «подарке» нет: эти деньги могут принести много проблем. Рассказываем, что делать в такой ситуации

Фото: piqsels.com

В чем опасность внезапных поступлений денег?

Во-первых, нельзя забывать, что это не ваши средства. К вам может обратиться их владелец с просьбой вернуть деньги. Если оставить их себе, то на вас могут подать в суд и обвинить в присвоении чужих средств.

Однако стоит быть бдительным: перевести средства на вашу карту мог мошенник. И не из благотворительности, а потому, что хочет использовать вас. Например, он может потребовать вернуть деньги и прислать их на другой счет — не тот, с которого их отправил. И таким образом использовать вашу карту для отмывания денег.

Мошенники могут прибегнуть и к угрозам привлечения к гражданско-правовой и даже уголовной ответственности, рассказал «РБК Инвестициям» заместитель директора департамента информационной безопасности банка «Открытие» Анатолий Брагин.

Как не стоит хранить накопления: эти 6 тактик вынудят вас потерять деньгиВ пресс-службе Промсвязьбанка также предупредили, что в таких схемах мошенники «будут всеми силами торопить клиента совершить транзакцию».

Мошенник может оставить номер вашей карты на фишинговом сайте или дать его человеку, который хочет что-то у него купить, не подозревая, что перед ним преступник.

Вы переведете деньги на другую карту, а обманутый человек будет считать вас мошенником и виноватым. Ну и, соответственно, в глазах закона вы будете так выглядеть, будет очень сложно доказать обратное

Александра Краснова

директор по коммуникациям «Сравни.ру»

В некоторых случаях, когда вы являетесь «подсадной уткой», мошенник может предложить вам «вернуть» ему часть денег. А себе — оставить какую-то сумму за беспокойство. Это нужно, чтобы как-то вас убедить поучаствовать в его схеме, хотя вы этого не подозреваете, отметила Александра Краснова.

Другой вариант: мошенник подделал СМС-ку и пересылает ее вам якобы от банка. А затем — требует вернуть средства. Если вы не заметите подвоха, то на самом деле отправите ему свои деньги.

В планах у мошенника может быть и желание нажиться на вас. Он может попытаться выяснить секретные данные вашей карты, чтобы потом списать с нее и ваши деньги, рассказал Брагин.

Так что неожиданно пришедшие от незнакомца деньги — это далеко не повод для радости. Вот что можно сделать, если вы оказались в такой ситуации.

Фото: Andrii Spy_k / Shutterstock

Шаг 1. Не тратить деньги

Нужно запомнить, что тратить отправленные вам случайно деньги нельзя, как и переводить их на другой счет. Необходимо разобраться в ситуации.

«Оставлять эти деньги ни в коем случае нельзя, потому что это уже будет нарушением закона. С вас могут потребовать возврата этих денег через суд. Если это какая-то мошенническая схема, то вас вообще могут счесть соучастником. А там уже может быть уголовное преследование», — предупредила Александра Краснова.

Шаг 2. Проверить номер, с которого пришла СМС о переводе

Посмотрите на номер телефона, с которого пришла СМС. «Мошенники могут прислать вам сообщение с любого мобильного номера и внутри подделать его текст, чтобы вам показалось, что оно пришло от банка», — рассказал Владимир Бакулин, сотрудник управления «Сбера» по противодействию кибермошенничеству.

Если номер кажется вам подозрительным и не совпадает с привычным номером банка, проверьте свой счет. На нем может не оказаться тех средств, которые якобы вам перевели. Отправленные на карту деньги иногда отображаются с опозданием, но все равно на это стоит обратить внимание.

Шаг 3. Обратиться в банк

Главный шаг — обратиться в ваш банк, рассказать о произошедшем и оставить заявку на возврат денежных средств на счет отправителя. Это можно сделать как по телефону, так и онлайн в чате с банком.Если вам пришла подозрительная СМС якобы от банка, то об этом тоже стоит сообщить сотрудникам банка. Так они смогут постараться пресечь деятельность мошенников. Кроме того, таким образом вы сможете на всякий случай обезопасить себя.

Если вдруг что-то произойдет, у вас будет лишний аргумент в пользу того, что вы поступили как законопослушный человек и сделали все, что в ваших силах для того, чтобы предотвратить преступление

Александра Краснова

директор по коммуникациям «Сравни.ру»

Фото: Rido / Shutterstock

Если сами ошиблись при переводе

В пресс-службе ВТБ предупредили, что законодательство не предусматривает возврат средств банком, если перевод уже осуществили. Но если вы все же допустили ошибку, для начала проверьте в выписке по карте или счету, списались ли деньги.

При ошибке в написании фамилии, имени и отчества или номере счета средства вернут тому, кто их отправил. Если реквизиты вы указали корректно, но перевод отправлен другому человеку, то можете попробовать связаться с тем, кто получил деньги по ошибке, отметили в ВТБ. Предоставьте при необходимости копию платежного поручения с подтверждением перевода.

Как использовать кредитки выгодно: обзор карт и советы экспертовБольше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

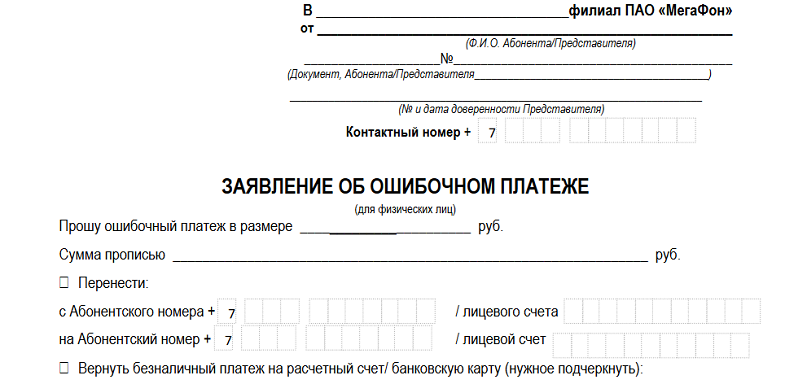

Ошибочных платежей | Схема банковского омбудсмена

Ошибки случаются время от времени, независимо от того, насколько мы внимательны. Два переставленных числа на депозитной квитанции или момент невнимательности во время интернет-банкинга, и ваши деньги невольно попали не тому человеку. Возникает вопрос: что можно сделать, чтобы вернуть свои деньги?

Само собой разумеется, что при вводе и выдаче номеров счетов нужно проявлять осторожность. Они являются важной информацией, потому что транзакции обрабатываются по номеру счета.Банки часто запрашивают имя и номер счета, но их системы не проверяют их соответствие.

Отправка платежа не на тот счет

Свяжитесь с вашим банком как можно скорее, осознав свою ошибку. Чем раньше вы это сделаете, тем больше у вас шансов вернуть свои деньги. Если ваши деньги были переведены на недействительный счет, они обычно возвращаются на ваш счет.

Получить ошибочный платеж на действующий счет может быть сложнее. Как правило, банки могут отменить ошибочно сделанный платеж только с согласия лица, получившего его.Ваш банк и банк получателя должны будут сотрудничать, чтобы попытаться вернуть платеж. Обычно это связано с тем, что банк получателя связывается с владельцем счета и спрашивает у него разрешения на отмену транзакции.

Если получатель отказывается, единственный выход — решить вопрос непосредственно самостоятельно. Однако ответственность банка за защиту конфиденциальности контактных данных получателя может стать первым камнем преткновения. Если получатель не вернет деньги, вы можете обратиться в суд.Мы рекомендуем вам обратиться за юридической консультацией, если вы столкнетесь с подобным шагом.

Получение безымянного платежа

То же самое: вам следует как можно скорее связаться с вашим банком, чтобы сообщить ему об ошибке. И как только вас попросят дать согласие на возврат платежа его законному владельцу, вы должны согласиться. Некоторые люди считают, что им следует разрешить оставлять деньги на своем счете, но в целом они должны возвращать деньги, которые им не принадлежат.

Кто-то получает деньги, предназначенные для вас

Если кто-то задолжал вам деньги, но по ошибке кладет деньги на чей-то счет, вы не обязаны погоняться за этим.Человек, совершивший ошибку, несет ответственность за попытку вернуть деньги, и независимо от того, удачно это или нет, он все равно обязан заплатить вам.

Другое дело, если вы указали плательщику неверные реквизиты. В этом случае плательщик просто выполнил ваши инструкции, поэтому вы должны нести убытки, если средства не могут быть получены. Вам следует попросить плательщика запросить согласие получателя на возврат денег. Если получатель не вернет деньги, возможно, вам придется обратиться в суд.

Что делать, если вы переводите деньги не на тот банковский счет?

В наши дни переводить деньги с одного банковского счета на другой стало очень удобно. Будь то UPI, сетевой банкинг или мобильный кошелек, все это в значительной степени снизило трудности, связанные с банковскими транзакциями. В обычных обстоятельствах вам не нужно посещать банк, чтобы перевести деньги на чей-то счет. Через смартфоны это можно сделать за секунду.

Но поскольку технологии сделали банковские услуги проще, возникли и некоторые трудности.Например, если вы случайно перевели деньги на чужой счет, что вы будете делать? Как вы вернете эти деньги? Эта ошибка должна была случиться с вами в какой-то момент. Итак, давайте расскажем, как по умолчанию вернуть деньги с другого счета.

Позвоните в свой банк

Как только вы узнаете, что случайно перевели деньги на чужой счет, немедленно сообщите об этом в свой банк. Позвоните в службу поддержки и объясните все. Также укажите дату и время транзакции, номер вашего счета и счет, на который по ошибке были переведены деньги.

Если банковский счет, на который вы перевели деньги, не существует, деньги будут автоматически возвращены. Но если это не так, то вам придется обратиться в свой банк и сообщить менеджеру о неправильной транзакции. Здесь банк проверит данные получателя, и если у человека есть счет в том же отделении, банк может потребовать от него вернуть деньги.

Если деньги были переведены на другой банковский счет по ошибке, их возврат может занять больше времени.Часто банкам может потребоваться до 2 месяцев для урегулирования таких случаев.

Судебный иск

В отношении неправильного получателя, который не разрешает возврат денег, судебный иск также может быть инициирован с вашей стороны, если у вас есть необходимые данные о неправильном получателе.

Однако в случае невозврата денег это право находится в контексте нарушения правил Резервного банка Индии (RBI). Согласно правилам RBI, отправитель несет ответственность за предоставление правильного номера счета получателя и других деталей при совершении платежа.

В настоящее время, когда вы переводите деньги с банковского счета на чужой счет, вы получаете сообщение. RBI также проинструктировал банки предпринять необходимые шаги в случае, если деньги будут зачислены на чей-то счет по ошибке. Банк несет ответственность за возврат ваших денег с неправильного счета на правильный счет.

Разрешено ли вам тратить деньги, которые по ошибке были зачислены на ваш банковский счет?

Вы не имеете права тратить деньги, которые не вносите на свой счет, и было бы разумно сообщить об ошибке

11 января 2021 г.

Находили ли вы когда-нибудь лишние деньги на своем банковском счете? Это случается чаще, чем вы думаете! Банковскому кассиру требуется всего лишь мгновение, чтобы ввести неправильную цифру при вводе номера счета.И большинство из нас не проверяют дважды номера счетов после завершения транзакции, чтобы убедиться, что все пошло не так. Итак, разрешено ли вам хранить деньги, которые по ошибке были зачислены на ваш счет?

Что делать, если на счету неожиданно обнаруживаются лишние деньги?

Если вы обнаружите неожиданную финансовую выгоду в виде депозита, который вы не делали, вам может быть интересно, имеете ли вы право оставить деньги себе. Это время, когда все ваши друзья внезапно становятся кабинетными юристами и дают вам самые разные советы.К сожалению, деньги не ваши, если вы не внесли депозит или если кто-то другой сделал депозит от вашего имени.

Единственный раз, когда вы можете хранить деньги, зачисленные на ваш счет, — это когда депозит должен был быть внесен на ваш счет. Итак, если депозит был ошибочным, вы не можете оставить деньги себе. Это так просто.

что произойдет, если вы воспользуетесь чужими деньгами?

Простой поиск в Интернете может очень быстро спустить ваш пузырь, если вы обнаружите неожиданные деньги.Есть множество случаев, когда люди получали ошибочные вклады, а затем тратили часть, большую часть или все деньги и сталкивались с уголовными обвинениями. Люди делали с деньгами разные вещи: переводили их на другие счета для получения процентов, инвестировали, покупали машины, помогали родственникам со счетами или жертвовали на благотворительность. Уголовные обвинения варьировались в зависимости от штата, но в основном сводились к краже имущества, утерянному по ошибке и получению украденного имущества, даже в тех случаях, когда деньги уходили на благие или благородные цели.В некоторых случаях обвинения были сняты с приказом вернуть деньги, а в других суды не пощадили, приговаривая преступников к испытательному сроку и / или тюремному заключению. Но все зависело от судьи, адвокатов и обстоятельств.

В любом случае вы должны ожидать, что против вас, скорее всего, будут предъявлены уголовные обвинения, чтобы добиться от вас постановления суда о выплате вам денег и в качестве сдерживающего фактора для других, оказавшихся в такой же ситуации.

Кто несет ответственность за замену денег, внесенных не на тот счет?

Финансовое учреждение несет полную ответственность за замену денег, которые были зачислены на неправильный счет.Поэтому, если вы вносите 10 000 долларов, а ваш кассир помещает их не на тот счет, ваше финансовое учреждение будет кредитовать ваш счет, когда вы либо уведомите кого-то об ошибке, либо она будет обнаружена во время аудита. Если деньги уже были потрачены до этого времени, вы все равно будете зачислены, и человек, который потратил деньги, будет как минимум нести ответственность за их возврат финансовому учреждению.

Не останется ли ошибочный депозит незамеченным?

Хотя может возникнуть соблазн сбежать, если банк допустит ошибку в вашу пользу, будьте уверены, что ошибка будет обнаружена.Финансовые учреждения скрупулезно относятся к своим отчетам и процессу аудита, поэтому рано или поздно о вас узнают. Многие ошибочные транзакции обнаруживаются очень быстро, но некоторые могут быть обнаружены только спустя годы. Подумай об этом. Если вы вносите депозит, но он не отображается в вашем аккаунте, вы уведомляете свое финансовое учреждение, которое затем копается, чтобы выяснить, куда пошли деньги. Как только ошибка будет обнаружена, транзакция будет отменена, даже если она отправит чью-то учетную запись в красный цвет.

Сообщите своему финансовому учреждению

Если вы когда-нибудь столкнетесь с ситуацией, когда вы заметите неожиданный депозит, вы должны оставить его в покое и как можно скорее уведомить свое финансовое учреждение. Возможно, ошибочный депозит уже находится на чьем-то радаре и в процессе отмены, но не всегда. Хотели бы вы, чтобы кто-то поступил правильно, если ваши деньги по ошибке были переведены на чей-то счет?

Не сообщайте представителю автоматически, что деньги не ваши, особенно если другие люди иногда делают депозиты за вас. E.грамм. родители. Вы не хотите отказываться от неожиданных денег, если они действительно принадлежат вам. Просто сообщите представителю, что вы не знаете, откуда поступил депозит, и хотите провести расследование. Никогда не знаешь! Финансовое учреждение может разрешить вам оставить деньги, если оно расследует и не сможет отследить ошибку. В любом случае вам следует уточнить у любого, кто делал депозиты для вас в прошлом, прежде чем звонить, чтобы убедиться, что депозит был сделан не для вас.

Перемещение денег на другой счет — не лучшая идея

Даже если вы уведомите (или планируете уведомить) свое финансовое учреждение об ошибочном депозите, у вас может возникнуть соблазн перевести деньги на другой счет, например, на брокерский счет. , фондовый счет или счет денежного рынка, чтобы вызвать значительный интерес. Это все равно может быть истолковано как кража, и вы не хотите оказаться в минусе, если банк внезапно обнаружит ошибку и отменит транзакцию.

Хотя это обычное дело, но не обычное явление

Стоит отметить, что каждый день совершаются миллиарды успешных и правильных транзакций.Так что, хотя ошибка по неосторожности является обычным явлением, это определенно исключение, а не правило.

Что можно сделать, чтобы защитить свои деньги от зачисления на неправильный счет?

Если вы вносите депозит лично, убедитесь, что номер счета, который вы указываете в своей квитанции, правильный и разборчивый. Кассиром требуется всего секунда, чтобы подумать, что ваш 3 — это 8. Кассир должен проверить имя в учетной записи, прежде чем продолжить транзакцию, но может пропустить этот шаг.Поэтому перед уходом убедитесь, что номер счета в квитанции совпадает с номером вашего счета.

Может быть безопаснее внести депозит через банкомат или с помощью мобильного телефона. Когда вы вставляете карту в машину или входите в свою мобильную учетную запись, номер вашей учетной записи появляется автоматически. Это предотвращает неправильный ввод номеров счетов. Просто убедитесь, что вы выбрали правильный аккаунт при внесении депозита! Вы не хотите класть его на свой сберегательный счет, если он вам нужен на текущий счет.

Что произойдет, если вы укажете неправильный номер счета для прямого депозита? | Бюджетирование денег

Прямой депозит избавит вас от поездки в банк в день выплаты жалованья, если вы предоставите правильную банковскую информацию своему обработчику заработной платы. Чтобы предотвратить ошибки, многие отделы расчета заработной платы просят вас предоставить аннулированный чек вместе с формой регистрации прямого депозита. Если вы случайно указали неправильный номер счета в своей форме, вам нужно будет исправить его как можно скорее.

В большинстве случаев банк обнаружит ошибку и вернет ваши деньги вашему работодателю , а не внесет депозит не на тот счет.Если банку не удается обнаружить ошибку, ошибочный депозит аннулируется, а затем на ваш счет вносится надлежащий депозит.

TL; DR (слишком долго; не читал)

Если вы указали неправильный номер в форме прямого депозита, банк может обнаружить проблему и вернуть деньги вашему работодателю, или он может отменить депозит и разместить это в вашем правильном аккаунте. В результате этой ошибки вы можете столкнуться с задержкой выплаты заработной платы.

Без депозита в день выплаты

Вы поймете, что что-то не так, когда обнаружите, что ваш прямой депозит не был зачислен, как планировалось.Если вы подозреваете, что ввели неправильный номер счета, позвоните в свой банк, чтобы узнать, что происходит с депозитом в этой ситуации. Обычно депозит возвращается в расчетный отдел. В этом случае вам нужно связаться с вашим работодателем или агентством по заработной плате и сообщить кому-нибудь там о своей ошибке.

К сожалению, это означает, что у вас не будет доступа к своим деньгам, пока проблема не будет решена. Ваш плательщик может потребовать, чтобы деньги вернулись на его счет, прежде чем повторно отправить их или вырезать вам старомодный бумажный чек.После того, как вы исправите номер своей учетной записи, следующий прямой перевод пройдет без проблем.

Выполнение трассировки