Совокупные переменные затраты: 6.2.1. Определения / КонсультантПлюс

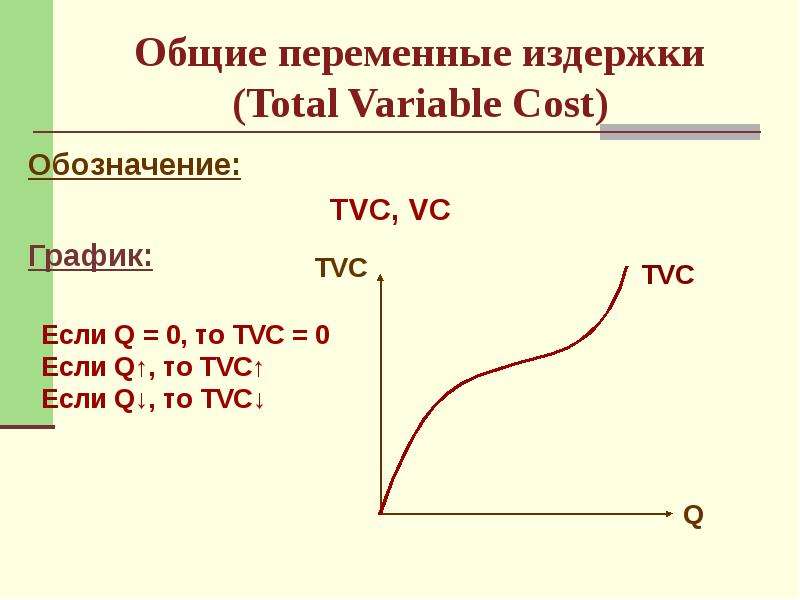

6.2.1. Определения / КонсультантПлюс

6.2.1. Определения

Директ-костинг — это подсистема управленческого (производственного) учета, основанная на классификации затрат на переменные-постоянные в зависимости от изменения объемов производства и учете себестоимости для целей управления только по переменным затратам.

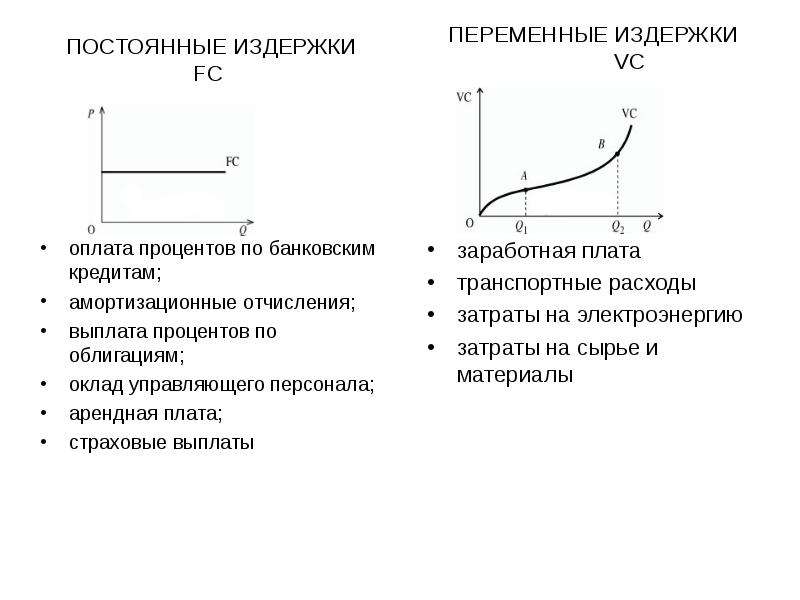

Переменные (условно-переменные) затраты — в промышленности затраты на производство и реализацию продукции, изменяющиеся пропорционально количеству выпущенной продукции (затраты технологические на сырье, материалы, топливо, энергию, сдельная оплата труда и соответствующая ей доля единого социального налога (ЕСН), часть транспортных и косвенных расходов).

Постоянные (условно-постоянные) затраты — в промышленности затраты на производство и реализацию продукции, не имеющие пропорциональной связи с количеством выпущенной продукции и сохраняющие относительно постоянную величину в планируемый период (повременная оплата труда и соответствующая ей доля ЕСН, часть расходов по обслуживанию и управлению производством, налоги и отчисления во внебюджетные фонды и другие).

Сумма постоянных расходов за определенное время не изменяется пропорционально изменению объема производства. Если объем производства увеличивается, то сумма постоянных расходов на единицу продукции уменьшается, и наоборот. Но постоянные расходы не являются абсолютно неизменными. Например, затраты на охрану относятся к категории постоянных, но сумма этих расходов может увеличиться, если администрация учреждения сочтет необходимым повысить зарплату работникам охраны. Она может и уменьшиться, если администрация закупит такие технические средства, которые дадут возможность уменьшить персонал охраны, и экономия заработной платы этого персонала перекроет расходы на приобретение этих новых технических средств.

Некоторые виды затрат могут включать элементы постоянных и переменных затрат. Примером таких расходов могут быть телефонные расходы, которые включают постоянную слагаемую в виде оплаты за междугородние и международные телефонные переговоры, которые изменяются в зависимости от продолжительности междугородних и международных телефонных переговоров, их срочности и т.

Одни и те же виды затрат могут быть отнесены к постоянным и переменным в зависимости от конкретных условий. Например, общая сумма затрат на ремонт может оставаться постоянной при росте объемов производства, она может и увеличиваться, если рост производства потребует установки дополнительного оборудования. Эта сумма может оставаться неизменной при сокращении объемов производства, если не предполагается сокращение парка оборудования.

Директ-костинг на практике используется как самостоятельная система.

Существуют две модификации системы директ-костинга в промышленности:

— простой директ-костинг;

— развитой директ-костинг.

При простом директ-костинге к переменным затратам относят прямые материальные затраты. Все остальные затраты считаются постоянными и относятся суммарно на комплексные счета, а затем по итогам периода исключаются из совокупного дохода (так называемого маржинального дохода).

При развитом директ-костинге к условно-переменным затратам, помимо прямых материальных, относятся также в некоторых случаях переменные косвенные расходы и часть постоянных затрат, зависящих от коэффициента использования производственных мощностей.

Переменная себестоимость — себестоимость произведенной (реализованной) продукции, включающая только переменные затраты.

Маржинальный доход — доход от реализации произведенной продукции, исчисленный как разница между стоимостью реализованной продукции (выручкой от реализации) и переменной себестоимостью.

Управленческий (производственный) учет — управление экономической деятельностью предприятия на основе информационной системы, отражающей все затраты использованных ресурсов.

На первом этапе внедрения системы директ-костинга на предприятиях используется простой директ-костинг.

Открыть полный текст документа

Удельные переменные затраты — это… Что такое Удельные переменные затраты?

- Удельные переменные затраты

- Удельные переменные затраты

- Удельные переменные затраты — конкретный труд и материалы, связанные с единицей проданного товара.

Удельные переменные затраты не включают в себя накладные расходы.

Удельные переменные затраты не включают в себя накладные расходы.По-английски: Unit variable cost

Синонимы: Удельные переменные издержки

.

- Удельные капитальные вложения

- Удельный расход

Смотреть что такое «Удельные переменные затраты» в других словарях:

Безубыточность продаж — объем продаж, при котором предприятие в состоянии покрыть все свои затраты, не получая прибыли. Безубыточность продаж объем продаж, при котором величина себестоимости точно равна объему продаж. Безубыточность продаж = Постоянные затраты / (1… … Финансовый словарь

Вклад на покрытие — В операционном анализе (англ. cost volume profit analysis), в управленческом учёте, вклад на покрытие (англ. Contribution margin) характеризует маржинальную прибыль на единицу продаж (англ.

marginal profit per unit sale).… … Википедия

marginal profit per unit sale).… … ВикипедияМинимаксный метод (HIGH-LOW METHOD)

— Метод разделения суммарных затрат на переменные и постоянные, при котором отношение разности между двумя крайними величинами суммарных затрат к разности в уровнях деловой активности представляет собой удельные переменные затраты … Словарь терминов по управленческому учетуминимаксный метод — Метод разделения суммарных затрат на переменные и постоянные, при котором отношение разности между двумя крайними величинами суммарных затрат к разности в уровнях деловой активности представляет собой удельные переменные затраты.… … Справочник технического переводчика

Ценообразование — (Price formation) Определение ценообразования. методы ценообразования Определение ценообразования. методы ценообразования, управление ценообразованием Содержание Содержание Определение термина Цель ценообразования Методы ценообразования… … Энциклопедия инвестора

Маржинальный анализ — анализ соотношения объёма продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях [1].

Линейная регрессия — (англ. Linear regression) используемая в статистике регрессионная модель зависимости одной (объясняемой, зависимой) переменной y от другой или нескольких других переменных (факторов, регрессоров, независимых переменных) x с линейной функцией … Википедия

Интеллектуальный капитал — У этого термина существуют и другие значения, см. Капитал (значения). Эта статья должна быть полностью переписана. На странице обсуждения могут быть пояснения … Википедия

Затраты переменные — Энциклопедия по экономике

Основными составляющими экономического рычага являются постоянные затраты, переменные затраты, цена строительной продукции. Каждая из этих составляющих в той или иной мере имеет отношение к объему выполняемых строительно-монтажных работ (реализации готовой строительной продукции). В результате изменений всех трех элементов операционного рычага получаем следующие эффекты

[c.361]

В результате изменений всех трех элементов операционного рычага получаем следующие эффекты

[c.361]Чистая выручка не включает НДС, акциза, скидки, премии, суммы переоценки. Переменные издержки включают прямые затраты (затраты на основные материалы и заработную плату производственных рабочих) и переменные косвенные затраты. Переменные затраты зависят от изменения объемов производства. [c.117]

Выручка от выполнения заказа 117 000 Дополнительные затраты (переменные [c.221]

Себестоимость реализованной продукции. 80% затрат — переменные 60% постоянных затрат представляют собой распределение общепроизводственных накладных затрат, которых нельзя избежать [c.222]

В свете вышеизложенного может показаться странным включение в расчет переменных накладных затрат по 4 ф.ст. за час обслуживания клиента. Однако следует помнить о том, что это затраты переменные, и если количество часов обслуживания клиентов возрастает, то возрастет и сумма реально понесенных переменных затрат. Предполагая, что 4 ф.ст. за час обслуживания клиента является точным отражением будущих денежных потоков, дополнительно понесенные переменные накладные затраты будут такими же, как и дополнительно поглощенные переменные накладные затраты. Это просто особенность переменных накладных затрат она не противоречит правилу отнесения к релевантным затратам только тех, которые представляют собой будущие денежные потоки.

[c.299]

Предполагая, что 4 ф.ст. за час обслуживания клиента является точным отражением будущих денежных потоков, дополнительно понесенные переменные накладные затраты будут такими же, как и дополнительно поглощенные переменные накладные затраты. Это просто особенность переменных накладных затрат она не противоречит правилу отнесения к релевантным затратам только тех, которые представляют собой будущие денежные потоки.

[c.299]

Предположим, что объем продаж возрастет на 20%, при этом неизменными останутся соотношение продаж/производство отдельных видов продукции, цена продажи и уровень затрат (переменных или постоянных). Как это отразится на величине прибыли до налогообложения в примере 12.15 [c.587]

С ростом объема выпуска увеличивается сумма лицензионных платежей. Отсюда эти затраты — переменные. Лицензионный платеж в размере 10 ф.ст. непосредственно относится к калькуляционной единице (в нашем примере единице выпуска — собранной радиоле). Эти затраты — прямые. Отметим, что хотя совокупные затраты на лицензионные платежи переменные, их удельная величина постоянна. [c.817]

[c.817]

Платежи страховой компании. Рис. 2.8 (с). Эти затраты переменные, так как определяются количеством проданных страховых полисов. Но и затраты на каждый полис не постоянны три ступени линии затрат отражают три уровня удельных затрат. [c.818]

Специфические затраты Переменные Заработная плата [c.838]

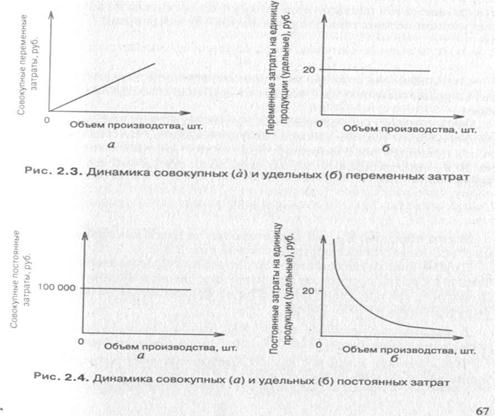

Переменные, постоянные, условно-постоянные затраты. Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. [c.54]

Ключевые понятия фактор затрат, постоянные затраты, переменные затраты, прямые затраты, косвенные затраты, регулируемые затраты, нерегулируемые затраты, альтернативные затраты, невозвратные затраты, дифференциальные затраты, маржинальные затраты. [c.29]

[c.29]

Определить, к какому типу затрат (переменные, постоянные, смешанные) относятся перечисленные выше затраты (включая стоимость товаров). [c.103]

Из интервью с работниками компаний, которые при ценообразовании использовали информацию о затратах и состоянии рынка, следует, что при сопоставлении достоинств переменных или полных затрат нельзя искать только белые или черные стороны. В одних случаях лучше использовать метод учета переменных затрат, в других метод полных затрат. Переменные затраты приоритетны в следующих сферах 1) сравнение с конкурентами 2) принятие решения о реализационной корзине и структурных сдвигах 3) установление цен на новую продукцию 4) принятие решения о специальном заказе и др. [c.253]

Цена на основе переменных затрат = переменные производственные затраты на единицу + (процент наценки х переменные производственные затраты на единицу) [c.256]

При применении калькуляции по переменным издержкам определенную трудность вызывает разделение расходов на постоянные и переменные, так как кроме абсолютно постоянных и абсолютно переменных существуют затраты, которые носят условно постоянный или условно переменный характер. В зависимости от места возникновения затрат переменные накладные расходы по отношению к данному месту затрат становятся прямыми. Постоянные затраты могут изменяться по другой причине ввиду какого-либо управленческого решения.

[c.361]

В зависимости от места возникновения затрат переменные накладные расходы по отношению к данному месту затрат становятся прямыми. Постоянные затраты могут изменяться по другой причине ввиду какого-либо управленческого решения.

[c.361]

Материальные затраты переменны, поэтому они возрастут с 450000 дол. до 500000 дол. (1000000 х 0,50). При этом затраты на единицу не изменятся [c.38]

Если у = а + вх, тоща а у — вх Постоянный элемент — Общие затраты — Переменный элемент [c.234]

Изложенный материал представляет собой краткое введение в учет затрат. Рассмотрена основная классификация затрат переменные и постоянные, прямые и косвенные расходы. Определены основные статьи затрат прямые материальные затраты, прямые трудовые затраты, общепроизводственные расходы. Исследовано поведение затрат в зависимости от уровня деловой активности. [c.51]

Статьи затрат (переменные на единицу) Бюджет в расчете на 19 100 приведенных единиц Фактические затраты на 19 100 единиц Отклонения

[c. 115]

115]

В разделе 13.4 описаны методы ценообразования, базирующиеся на данных о затратах переменных затратах, валовой прибыли, рентабельности продаж и рентабельности активов. [c.342]

Общие затраты Постоянные затраты. Переменные затраты [c.193]

Затраты переменные — изменяются в соответствии с изменением объема производства (п. 6.2). [c.237]

Рассмотрим суть данного метода на следующей модели. Предположим, что чистая прибыль предприятия определяется выручкой за минусом всех затрат (переменных и постоянных) и налога на прибыль. Факторная модель прибыли в этом случае будет выглядеть так [c.142]

Наращивание прибыли может быть достигнуто как увеличением доходов, так и снижением затрат. Величина доходной части определяется выручкой от реализации продукции, которая и представляет собой основной фактор наращивания прибыли. Увеличивая выручку, тем не менее нельзя добиться равновеликого увеличения прибыли иными словами, прирост выручки в размере 30% не означает автоматического наращивания прибыли в тех же размерах. Точнее, такое равновеликое наращивание может иметь место, но, во-первых, лишь теоретически и, во-вторых, в том случае, если все затраты — переменные. На практике такого не бывает, поскольку зависимость между выручкой и затратами имеет нелинейный характер, кроме того, с изменением выручки различные виды затрат могут вести себя совершенно по-разному.

[c.332]

Точнее, такое равновеликое наращивание может иметь место, но, во-первых, лишь теоретически и, во-вторых, в том случае, если все затраты — переменные. На практике такого не бывает, поскольку зависимость между выручкой и затратами имеет нелинейный характер, кроме того, с изменением выручки различные виды затрат могут вести себя совершенно по-разному.

[c.332]

Сначала рассчитаем уровни затрат (переменных, постоянных и в целом), используя вышеприведенные формулы. [c.130]

Вместо того чтобы рассматривать приведенные стоимости притоков и оттоков денежных средств, мы вполне можем работать с равномерными годовыми доходами и затратами. Годовые затраты проекта включают в себя повторяющиеся затраты (переменные издержки, постоянные издержки и налоги) плюс равномерные годовые затраты в размере 150 млн дол. первоначальных инвестиций. Чтобы определить равномерные годовые затраты первоначальных инвестиций, мы делим инвестиции на коэффициент аннуитета со сроком 10 лет [c.239]

ПЕРЕМЕННЫЕ ЗАТРАТЫ. Переменные затраты изменяются вместе с изменениями в уровне активности. Примерами переменных затрат являются затраты на основные материалы, труд основных рабочих и комиссионные по продажам. Приведенные ниже составляющие накладных расходов также являются переменными затратами.

[c.88]

Переменные затраты изменяются вместе с изменениями в уровне активности. Примерами переменных затрат являются затраты на основные материалы, труд основных рабочих и комиссионные по продажам. Приведенные ниже составляющие накладных расходов также являются переменными затратами.

[c.88]

Общие смешанные затраты — Переменные затраты составляющая затрат [c.90]

Нефинансовые менеджеры для проведения анализа безубыточности и анализа затраты/объем/прибыль должны изучать поведение затрат, которое имеет значение также для оценки деятельности управленцев и составления гибкого бюджета. Мы рассмотрели три вида затрат переменные, постоянные и смешанные. Мы привели два популярных метода разделения смешанных затрат на переменную и постоянную составляющие минимаксный метод и регрессионный анализ. Рассмотрено применение простой регрессии. Сделан акцент на использовании гибкого бюджетирования как инструмента для корректного измерения эффективности работы центра затрат (например, подразделения по сборке). [c.95]

[c.95]

Общая сумма расходов = постоянные затраты + переменные затраты. [c.331]

Средние валовые издержки для производства (услуги) в час. (Постоянные затраты + переменные затраты)/кол-во работ, часов. [c.453]

Общая сумма расходов = постоянные затраты + переменные затраты 70451,7 + 97948,9 = 168400,6 [c.491]

МР > АР. В точке А (рис. 4.2, б) предельный продукт достигает своего максимума. На второй стадии АВ (рис. 4.2, а) величина предельного продукта уменьшается и в точке В (рис. 4.2, б) становится равной среднему продукту МР = АР. На третьей стадии производства (ВС) МР совокупный продукт растет медленнее затрат переменного фактора. На четвертой стадии МР предельной производительности. Он гласит, что при увеличении использования переменного ресурса, в то время как другие ресурсы и технология неизменны, предельный продукт этого ресурса будет снижаться. [c.72]

Затраты Переменные затраты материалов [c.331]

Следует выделить несколько факторов, которые могут являться причинами таких отклонений. Частично это связано с увеличением фактического выпуска относительно планового уровня. Насколько это так, дает представление расчет отклонений фактических значений затрат на 1 кг готового изделия (колонка 7). Видим, что лишь увеличение переменных накладных затрат труда целиком и полностью обусловлено ростом выпуска продукции. Отрицательные отклонения удельного показателя по ряду статей связаны с тем, что эти статьи не претерпели увеличения в абсолютном выражении. Однако в неблагоприятную сторону изменились удельные переменные затраты материалов и труда и административные расходы. Чтобы выяснить причины неблагоприятного увеличения первых двух видов затрат, переменные затраты на сырье и материалы были рассмотрены более подробно (табл. 4.18).

[c.333]

Частично это связано с увеличением фактического выпуска относительно планового уровня. Насколько это так, дает представление расчет отклонений фактических значений затрат на 1 кг готового изделия (колонка 7). Видим, что лишь увеличение переменных накладных затрат труда целиком и полностью обусловлено ростом выпуска продукции. Отрицательные отклонения удельного показателя по ряду статей связаны с тем, что эти статьи не претерпели увеличения в абсолютном выражении. Однако в неблагоприятную сторону изменились удельные переменные затраты материалов и труда и административные расходы. Чтобы выяснить причины неблагоприятного увеличения первых двух видов затрат, переменные затраты на сырье и материалы были рассмотрены более подробно (табл. 4.18).

[c.333]

Если обратиться к рисунку, то видно, что расходы на приобретение и возмещение износа основных средств и оплату труда основного персонала необходимы для поддержания в рабочем состоянии всей структуры предприятия, его фундамента . Затем эти расходы списываются на стоимость реализованной продукции (работ, услуг) в виде постоянных затрат. Нужны также затраты (переменные) и для того, чтобы фирма могла выполнить свои непосредственные (производственные) функции. Обратим внимание весь цикл приобретение сырья — производство — реализация графически представлен в виде своеобразного колеса.

[c.19]

Нужны также затраты (переменные) и для того, чтобы фирма могла выполнить свои непосредственные (производственные) функции. Обратим внимание весь цикл приобретение сырья — производство — реализация графически представлен в виде своеобразного колеса.

[c.19]

Статьи затрат (Переменные на ед.) Бюджет в расчете на 19,100 ед. Факт, затр. на 19,100ед. Отклонения от бюджета [c.180]

Калькуляция по переменным издержкам, как и калькуляция с полным распределением затрат, — это способ определения дохода за период. При условии калькуляции по переменным издержкам все затраты классифицируются либо как переменные (прямые), либо как постоянные (периодические), то есть затраты за отчетный период, а затем классификация продолжается по производственным и непроизводственным затратам. Переменные производственные издержки — основные материальные и трудовые затраты, изменяемая часть производственных накладных расходов — составляют себестоимость изделия и списываются по мере реализации продукции. Прочие издержки относятся к числу периодических, так как это затраты определенного периода и их величина зависит от деятельности втече-

[c.358]

Прочие издержки относятся к числу периодических, так как это затраты определенного периода и их величина зависит от деятельности втече-

[c.358]

Защитники калькуляции по прямым затратам (переменным издержкам) заключают, что подобная практика может привести к признанию нереализованной прибыли. Принцип реализации относится только к определению сроков признания продажи товара, а не получения денежных средств. Он привязан в торговым сделкам. Нереали- [c.360]

Рассматриваемая функция интересна прежде всего тем, что она способна уловить момент, когда величина затрат переменного фактора является практически оптимальной. Если такая ситуация существует, то при математико-статистической обработке информации комбинация знаков управляющих параметров приводит к bt > t> ОЛТг t> 0. При возрастающей эффективности затрат переменного фактора имеем Ь,-ОЛТгматематическом анализе функции не будем останавливаться). [c.85]

Переменные затраты — примеры, формула, руководство по анализу затрат

Что такое переменные затраты?

Переменные затраты — это расходы, которые изменяются пропорционально объему товаров. Запасы. Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые а или услуги, которые производит предприятие. Другими словами, это затраты, которые варьируются в зависимости от объема деятельности. Затраты увеличиваются по мере увеличения объема деятельности и уменьшаются по мере уменьшения объема деятельности.

Запасы. Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые а или услуги, которые производит предприятие. Другими словами, это затраты, которые варьируются в зависимости от объема деятельности. Затраты увеличиваются по мере увеличения объема деятельности и уменьшаются по мере уменьшения объема деятельности.

Наиболее распространенные переменные затраты

- Прямые материалы

- Прямой труд

- Комиссия за транзакции

- Комиссионные

- Коммунальные расходы

- Оплачиваемый труд исследования, FP&A, бухгалтерский учет, коммерческий банкинг, выпускники FMVA,

По сути, если затраты варьируются в зависимости от объема деятельности, это переменные затраты.

Формула переменных затрат

Общая переменная стоимость = Общий объем выпуска x Переменные затраты на единицу продукции

Переменные и фиксированные затраты при принятии решений

Затраты, понесенные предприятиями, состоят из фиксированных и переменных расходы. Как упоминалось выше, переменные расходы не остаются постоянными при изменении уровня производства. С другой стороны, постоянные затраты — это затраты, которые остаются постоянными независимо от уровня производства (например, аренда офиса).Понимание того, какие затраты являются переменными, а какие фиксированными, важно для принятия бизнес-решений.

Как упоминалось выше, переменные расходы не остаются постоянными при изменении уровня производства. С другой стороны, постоянные затраты — это затраты, которые остаются постоянными независимо от уровня производства (например, аренда офиса).Понимание того, какие затраты являются переменными, а какие фиксированными, важно для принятия бизнес-решений.

Например, Эми очень обеспокоена своей пекарней, поскольку доход от продаж Выручка от продаж — это доход, полученный компанией от продажи товаров или предоставления услуг. В бухгалтерском учете термины «продажи» и ниже общих затрат на содержание пекарни. Эми спрашивает ваше мнение о том, стоит ли ей закрывать бизнес или нет. Кроме того, она уже обязалась платить за год аренды, электричества и зарплаты сотрудникам.

Таким образом, даже если бизнес будет закрыт, Эми все равно понесет эти расходы до конца года. В январе компания сообщила о выручке в размере 3000 долларов США, но понесла общие расходы в размере 4000 долларов США при чистом убытке в размере 1000 долларов США. Эми считает, что в феврале выручка должна быть аналогична январской. Список затрат Эми на пекарню выглядит следующим образом:

Эми считает, что в феврале выручка должна быть аналогична январской. Список затрат Эми на пекарню выглядит следующим образом:

A. Постоянные затраты в январе:

- Арендная плата: 1000 долларов

- Электроэнергия: 200

- Заработная плата сотрудников: 500 долларов

Итого постоянные расходы в январе: 1700 долларов

B.Переменные расходы января:

- Стоимость муки, масла, сахара и молока: 1800 долларов США

- Общие затраты на рабочую силу: 500 долларов США

Общие переменные затраты января: 2300 долларов США

Если бы Эми не знала, какие затраты были переменными или фиксированными, было бы труднее принять соответствующее решение. В этом случае мы видим, что общие постоянные затраты составляют 1700 долларов, а общие переменные расходы — 2300 долларов.

Если Эми закроет бизнес, Эми все равно придется оплачивать ежемесячные фиксированные расходы в размере 1700 долларов. Если Эми продолжит работать, несмотря на убытки, она потеряет только 1000 долларов в месяц (3000 долларов дохода — 4000 долларов общих затрат). Следовательно, Эми фактически потеряла бы больше денег (1700 долларов в месяц), если бы она полностью прекратила бизнес.

Если Эми продолжит работать, несмотря на убытки, она потеряет только 1000 долларов в месяц (3000 долларов дохода — 4000 долларов общих затрат). Следовательно, Эми фактически потеряла бы больше денег (1700 долларов в месяц), если бы она полностью прекратила бизнес.

Этот пример иллюстрирует роль затрат в принятии решений. В этом случае для Эми было бы оптимальным решением продолжить бизнес, ища способы сократить переменные расходы, связанные с производством Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к расписание или выписка с указанием общей суммы (например,g., посмотрим, сможет ли она получить сырье по более низкой цене).

Пример переменных затрат

Давайте рассмотрим пекарню, которая производит торты. Чтобы испечь один торт, нужно 5 долларов на сырье и 20 долларов на оплату труда. Кроме того, существуют фиксированные расходы в размере 500 долларов США (используемое оборудование). Чтобы проиллюстрировать концепцию, см. Таблицу ниже:

Чтобы проиллюстрировать концепцию, см. Таблицу ниже:

Обратите внимание, как меняются затраты по мере производства большего количества тортов.

Анализ безубыточности

Переменные затраты играют важную роль в анализе безубыточности.Анализ безубыточности используется для определения суммы выручки или количества единиц, необходимых для продажи для покрытия общих затрат. Формула безубыточности имеет следующий вид:

Точка безубыточности в единицах = фиксированные затраты / (цена продажи за единицу — переменная стоимость за единицу)

Рассмотрим следующий пример:

Эми хочет, чтобы вы определили минимальные единицы товаров, которые ей нужно продавать, чтобы каждый месяц выходить на безубыточность. В пекарне продается только один товар: торты.Постоянные затраты на содержание пекарни составляют 1700 долларов в месяц, а переменные затраты на производство торта составляют 5 долларов на сырье и 20 долларов на оплату труда. Вдобавок Эми продает торты по цене 30 долларов.

Вдобавок Эми продает торты по цене 30 долларов.

Чтобы определить точку безубыточности в единицах:

Точка безубыточности в единицах = 1700 долларов США / (30-25 долларов США) = 340 единиц

Таким образом, для выхода Эми на безубыточность ей потребуется продавать не менее 340 тортов в месяц.

Видео Объяснение затрат

Посмотрите это короткое видео, чтобы быстро понять основные концепции, рассматриваемые в этом руководстве, в том числе, что такое переменные затраты, общие типы переменных затрат, формулы и анализ безубыточности.

Ссылки по теме

CFI является официальным поставщиком глобальной страницы программы коммерческого банковского и кредитного анализа (CBCA) ™ — CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

- Структура затрат Структура затрат Структура затрат относится к типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат.Постоянные затраты остаются неизменными

- Прогнозирование статей балансаПроектирование статей балансаПроектирование отдельных статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

- Анализ финансовой отчетности Анализ финансовой отчетности Как выполнить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

- Анализ поведения затрат Анализ поведения затрат Анализ поведения затрат относится к попытке руководства понять, как изменяются операционные затраты в связи с изменением в организации.

Примеры и формулы — Zippia

Стоимость — один из наиболее важных факторов, определяющих успех ведения бизнеса.Если вы хотите, чтобы ваш бизнес был прибыльным, понимание переменных затрат является ключевым компонентом для обеспечения этого.

Однако переменные затраты иногда могут быть слишком абстрактными, чтобы люди могли понять их с первого взгляда, особенно если они новичок в своем бизнесе. Это также может быть сложно для опытных бизнес-профессионалов, поэтому не расстраивайтесь, если он еще не нажал на кнопку.

Ниже мы обсудим, что такое переменные затраты, почему они важны и как их рассчитать.

Расскажите нам о своих целях, и мы подберем для вас подходящую работу.

Посмотреть мои работыЧто такое переменные затраты?

Переменные затраты определяются как затраты, понесенные для создания или доставки каждой единицы продукции. Это означает, что переменные затраты меняются в зависимости от различных вещей, включая, помимо прочего, товары, услуги или другие продукты. Ваши общие переменные затраты равны количеству произведенных единиц, умноженному на переменные затраты на единицу.

Это означает, что переменные затраты меняются в зависимости от различных вещей, включая, помимо прочего, товары, услуги или другие продукты. Ваши общие переменные затраты равны количеству произведенных единиц, умноженному на переменные затраты на единицу.

Эти затраты полностью зависят от объема производства организации и будут варьироваться в зависимости от количества, которое компания может произвести. Таким образом, если компания производит больше или меньше, стоимость будет увеличиваться или уменьшаться пропорционально. Например, Uber платит своим водителям за каждую поездку, которую они совершают. Это переменные затраты и основные расходы компании.

Переменные затраты отличаются от постоянных затрат. Фиксированные затраты остаются неизменными независимо от производства, и, как правило, вы можете рассчитывать на то, что они останутся такими же.Понимание общих переменных затрат и постоянных затрат вашего бизнеса важно по разным причинам. Это сильно повлияет на ваше решение по-разному.

Самые распространенные переменные затраты

Вы можете думать о переменных таким образом — если затраты варьируются в зависимости от объема любой данной деятельности, их можно рассматривать как переменные затраты. Вот некоторые из наиболее распространенных переменных затрат:

Прямые материалы. Если носителем затрат является продукт, который необходимо произвести, прямые материалы являются переменными затратами.Это означает, что если вы используете один фунт материала на каждую единицу, прямые затраты будут переменными.

Непосредственный труд. Определение прямых затрат на оплату труда как переменных затрат может зависеть от типа отрасли, в которой вы работаете. Если вы не можете уменьшить количество работников или их количество часов, это можно классифицировать как фиксированные затраты.

Однако, если у вас есть фиксированное количество сотрудников независимо от объема производства, количество рабочих часов может варьироваться в зависимости от дня и спроса.

Это классифицируется как переменная стоимость.

Это классифицируется как переменная стоимость.Комиссия за транзакцию. Это расходы, которые предприятия должны оплачивать каждый раз, когда они обрабатывают платеж по транзакции клиента. Это может варьироваться в зависимости от поставщика услуг и может варьироваться в зависимости от объема или конкретного заказа, что делает его переменной стоимостью.

Комиссионные. Комиссионные — это платежи для тех, кто что-то делает, будь то художественные работы, услуги по обслуживанию или продажи.Например, если организация платит комиссию с продаж в размере 5% с каждой совершенной продажи, расходы будут переменными.

Коммунальные расходы. Коммунальные расходы включают любые расходы, понесенные при использовании коммунальных услуг, таких как электричество, вода, канализация или отопление. Затраты на коммунальные услуги могут варьироваться в зависимости от использования, что делает их одними из наиболее распространенных и легко определяемых переменных затрат.

Заработная плата персонала. Чем больше продуктов вы создадите, тем больше сотрудников вам понадобится, чтобы справиться с рабочей нагрузкой.Это означает, что ваш фонд заработной платы увеличится, и это станет переменным расходом.

Стоимость упаковки и доставки. Упаковка и доставка ваших продуктов может производиться самим устройством. Это означает, что в зависимости от количества продаж, которые вы получаете, ваши переменные затраты на это будут увеличиваться или уменьшаться.

Формула переменных затрат

Теперь, когда мы лучше понимаем, что такое переменные затраты, следующий шаг — выяснить, как их рассчитать.Эта формула может использоваться для расчета общих переменных затрат за любой конкретный период времени:

Общие переменные затраты = общий объем выпуска X переменные затраты на единицу выпуска

Вот как использовать эту формулу в действии при определении общих переменных затрат вашей организации.

Во-первых, определите все переменные затраты, которые могут быть связаны с конкретным производством единицы. Это может включать стоимость рабочей силы, материалов и накладных расходов.Затем сложите все эти затраты вместе, чтобы получить одну единицу. Это позволит вам получить общие переменные затраты на одну единицу продукции.

Получив эту единицу, умножьте ее на общее количество единиц, произведенных за период времени, с которым вы работаете. Как только вы это сделаете, у вас будет общая переменная стоимость.

Не забудьте принять во внимание затраты на производственное оборудование (включая компьютерное программное обеспечение), заработную плату сотрудников, комиссионные, любые расходы на упаковку или доставку, плату за перевод, в дополнение к другим перечисленным выше.Рекомендуется составить список этих затрат, чтобы вы могли вернуться к ним позже, когда будете выполнять это упражнение позже.

Создать бесплатное резюме

Создайте профессиональное резюме за считанные минуты.

Переменные и фиксированные затраты при принятии решений

Как упоминалось ранее, бизнес-затраты состоят из фиксированных и переменных затрат в зависимости от вашего направления работы, типа бизнеса и отрасли.Переменные затраты не остаются постоянными при изменении конечного продукта. Постоянные затраты отличаются, потому что они остаются постоянными независимо от объема производства. Эти затраты имеют основополагающее значение для принятия стратегических бизнес-решений, основанных на затратах.

В зависимости от типа бизнеса, который вы ведете, у вас могут быть фиксированные или переменные затраты, которые могут повлиять на принятие важного решения, например, добавление новых продуктов или закрытие дверей для бизнеса.

Например, предположим, что вы думаете о добавлении нового продукта в свою линейку продуктов, но вам нужно убедиться, что это имеет смысл с финансовой точки зрения.В этом случае вам необходимо иметь хорошее представление не только о ваших фиксированных затратах для бизнеса, но и о том, как могут выглядеть переменные затраты на новый продукт.

Это может включать в себя такие вещи, как исследования и разработки, новые материалы, упаковка, стоимость доставки, а также комиссионные для ваших продавцов, различные единицы рабочей силы и многое другое. Это сильно повлияет на это бизнес-решение, особенно если стоимость переменных расходов превышает вашу рентабельность инвестиций.

Это, конечно, будет зависеть от вашего бизнеса, финансовой гибкости и аппетита клиентов.Тем не менее, понимание переменных и постоянных затрат для вашего бизнеса — самая важная часть ведения успешного бизнеса.

Наш инструмент для создания резюме проведет вас через процесс создания выдающегося резюме архитектора.

Пример переменных затрат

Для предприятий, которые хотят рассчитать свои общие производственные затраты, переменные затраты должны быть поняты и рассчитаны близко к доллару, чтобы гарантировать адекватные и разумные бизнес-стратегии и решения. Итак, как мы это сделаем?

Итак, как мы это сделаем?

Рассмотрим малый бизнес по продаже футболок. Этот процесс требует времени, рабочей силы, материалов и необходимого производственного оборудования. Предположим, что создание одной футболки стоит 10 долларов на сырье и 20 долларов на оплату труда. Кроме того, предположим, что существуют фиксированные коммерческие расходы на оборудование, используемое для печати рубашки, в размере 200 долларов. В таблице ниже указаны расходы, основанные на количестве изготовленных футболок или переменной в этом уравнении.

| Футболки | Сырье | Непосредственный труд | Переменные затраты | Постоянные затраты | Итого затраты |

|---|---|---|---|---|---|

| 1 | $ 10 | $ 20 | $ 30 | $ 200 | $ 230 |

| 5 | $ 50 | $ 100 | $ 150 | $ 200 | $ 350 |

| 10 | $ 100 | $ 200 | 300 долларов США | $ 200 | 500 долларов США |

| 20 | $ 200 | 400 | 600 долл. США США | $ 200 | 800 долл. США |

| 50 | 500 долларов США | 1 000 долл. США 90 288 | 1 500 долл. США | $ 200 | $ 1,700 |

В этой таблице показано, как переменные затраты всегда увеличивают общие затраты по мере увеличения объема производства, независимо от постоянных затрат.Это важная концепция, о которой следует помнить в любом бизнесе. Важно понимать, сколько денег будет потрачено в зависимости от спроса и производственных возможностей. Тем не менее, также важно понимать наиболее важные затраты, чтобы владелец бизнеса мог гарантировать, что они не окупят свои расходы.

Создайте профессиональное резюме за считанные минуты.

Наш конструктор резюме с искусственным интеллектом поможет вам написать убедительное и актуальное резюме для работы, которую вы хотите.

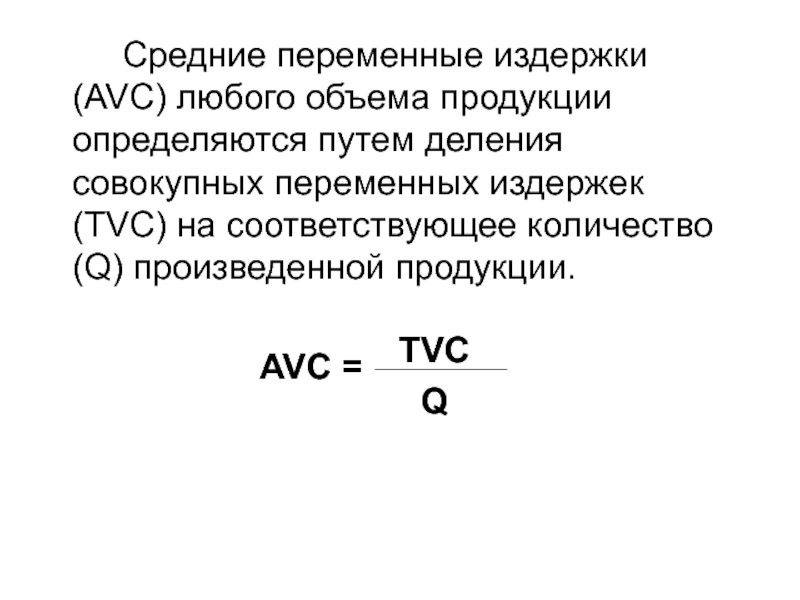

Что такое формула средней переменной стоимости?

Средние переменные затраты находятся путем деления суммы общих переменных затрат всех продуктов на общее количество произведенных единиц:

Средняя переменная стоимость = Общая сумма продукта с переменной стоимостью 1 + Общая сумма продукта с переменной стоимостью 2 и т.

Д. / Общее количество произведенных единиц

Средняя переменная стоимость полезна, когда ваш бизнес продает широкий спектр продуктов или услуг.Давайте посмотрим на пример:

XYZ Inc. производит виджеты по переменной цене 10 долларов за единицу. Они также производят вещицы по переменной стоимости 5 долларов за штуку и 20 долларов за штуку. Они производят 25 виджетов, 50 вещиц и 15 вещей. Используя формулу выше:

Средняя переменная стоимость = ((10 X 25) + (5 X 50) + (20 x 15)) / 90

Средняя переменная стоимость = (250 + 250 + 300) / 90

Средняя переменная стоимость = 800/90

Средняя переменная стоимость = 8 долларов США.89

Чрезвычайно важно знать свои средние переменные издержки. Если средний доход предприятия на единицу продукции ниже, чем его средние переменные издержки, то производство большего количества товаров только создаст для компании дополнительные финансовые проблемы. Фирме в такой ситуации потребуется либо повысить цены на свою продукцию, уменьшить элементы своих переменных затрат (более дешевые материалы, менее комплексные услуги и т. Д.), Либо закрыть.

Фирме в такой ситуации потребуется либо повысить цены на свою продукцию, уменьшить элементы своих переменных затрат (более дешевые материалы, менее комплексные услуги и т. Д.), Либо закрыть.

Существует целый ряд более сложных приложений со средней переменной стоимостью, которые экономисты используют при разработке политики.

Анализ безубыточности

Анализ безубыточности — это точка, в которой общие затраты и общий доход равны. Этот точечный анализ можно использовать для определения количества единиц или долларов дохода, необходимых для покрытия общих затрат — как постоянных, так и переменных. Чтобы рассчитать это число, вам необходимо понять и рассчитать как постоянные, так и переменные затраты на единицу продукции.

Формула для анализа безубыточности выглядит следующим образом:

Безубыточное количество = Постоянные затраты / (Цена продажи за единицу — Переменная стоимость за единицу)

Это важное число, которое нужно иметь как владельцу бизнеса, чтобы понимать минимальную сумму любой единицы продукта для покрытия расходов за месяц или даже год.

Последние мысли

Переменные затраты — в некотором роде радостная проблема. Если вы тратите больше, это означает, что вы производите больше и, предположительно, клиенты покупают больше. По мере роста вашего бизнеса вам необходимо планировать расходы, которые будут расти вместе с вашими доходами.

Отслеживая не только общие переменные затраты, но также постоянные затраты, средние переменные затраты и величину безубыточности, вы сможете лучше подготовиться к будущему своего бизнеса.

Никогда не упускайте возможность, которая подходит именно вам.

Начать

Анализ безубыточности

Следующий код JavaScript вычисляет точку безубыточности для фирмы на основе предоставленной вами информации. Точка безубыточности фирмы наступает, когда в момент, когда общий доход равен общим затратам.Анализ безубыточности зависит от следующих переменных:

- Цена продажи за единицу: Сумма денег, взимаемая с покупателя за каждую единицу продукта или услуги.

- Общие фиксированные затраты: Сумма всех затрат, необходимых для производства первой единицы продукта. Эта сумма делает не изменяются по мере увеличения или уменьшения производства до тех пор, пока не потребуются новые капитальные затраты.

- Переменная стоимость единицы: Затраты, которые напрямую зависят от производства одной дополнительной единицы.

Общая переменная стоимость Произведение ожидаемых продаж единицы продукции и переменных затрат на единицу продукции, т. Е. Ожидаемых продаж единицы продукции, умноженных на переменную себестоимость единицы продукции.

- Прогнозируемая чистая прибыль: Общая выручка за вычетом общих затрат.Введите ноль (0), если вы хотите узнать количество единиц, которое необходимо продать, чтобы получить нулевую прибыль (но будет возместить все сопутствующие затраты)

Общая стоимость: Сумма постоянных затрат и общих переменных затрат для любого заданного уровня производства, т.е. постоянные затраты плюс общие переменные затраты.

Общий доход: Произведение прогнозируемых продаж за единицу продукции и цены за единицу, т.е.е., прогнозируемые продажи, умноженные на цену за единицу.

Точка безубыточности: Количество единиц, которые необходимо продать, чтобы получить нулевую прибыль (но с возмещением всех сопутствующих затрат). Другими словами, точка безубыточности — это точка, в которой ваш продукт перестает стоить вам денег на производство и продажу и начинает приносить прибыль вашей компании.

Можно использовать JavaScript для решения некоторых других связанных проблем управленческого решения, таких как:

- установка уровня цен и его чувствительность

- таргетинг на «лучшие» значения для комбинаций переменных и фиксированных затрат

- определение финансовой привлекательности различные стратегические варианты для вашей компании

Графический метод анализа (ниже) поможет вам понять концепцию точки безубыточности. Однако точка безубыточности определяется быстрее и точнее по следующей формуле:

Однако точка безубыточности определяется быстрее и точнее по следующей формуле:

Q = точка безубыточности, т. Е. Единицы производства (Q),

F C = Постоянные затраты,

V C = Переменные затраты на единицу

U P = Цена за единицу

Следовательно,

Точка безубыточности Q = Фиксированные затраты / (Цена за единицу — переменная стоимость единицы)

Вам может понравиться использование JavaScript для выполнения некоторого анализа чувствительности вышеуказанных параметров, чтобы исследовать их влияние на принятие решений.

Вернуться на:

Принятие срочных решений в области экономики и финансов

Пожалуйста, отправьте свои комментарии по электронной почте

к:

Профессор Хоссейн Аршам

Переменная стоимость: примеры, определение и формула

Переменные затраты — это одна из двух основных затрат, которые возникают почти во всех сферах бизнеса. Вместе с постоянными затратами они составляют основу всех корпоративных расходов.Даже в ведущих бизнес-школах, в которых мы преподаем, существует некоторая путаница в отношении того, что именно определяется как переменные затраты. Наша цель — дать обзор этих затрат, как их рассчитать и для чего они используются. Объясняя взаимосвязь между переменными и фиксированными затратами и приводя примеры из реального мира, мы надеемся, что вы закончите с более глубоким пониманием того, насколько мощным рычагом можно воспользоваться как владельцу бизнеса или консультанту.

Вместе с постоянными затратами они составляют основу всех корпоративных расходов.Даже в ведущих бизнес-школах, в которых мы преподаем, существует некоторая путаница в отношении того, что именно определяется как переменные затраты. Наша цель — дать обзор этих затрат, как их рассчитать и для чего они используются. Объясняя взаимосвязь между переменными и фиксированными затратами и приводя примеры из реального мира, мы надеемся, что вы закончите с более глубоким пониманием того, насколько мощным рычагом можно воспользоваться как владельцу бизнеса или консультанту.

Определение переменной стоимости

Переменные затраты — это затраты, понесенные для создания или доставки каждой единицы продукции.Итак, по определению, они меняются в зависимости от количества товаров или услуг, производимых бизнесом. Если компания производит больше, стоимость увеличивается пропорционально. Например, Uber платит водителю за каждую совершенную поездку. Это переменные расходы, и они являются основными расходами Uber. Удивительно, как Uber удалось убедить Уолл-стрит в том, что это в первую очередь технологическая платформа с фиксированной стоимостью. Фактически, это бизнес, основанный в основном на переменных издержках, который имеет огромные последствия для того, как он может и должен работать.Но мы отвлеклись.

Удивительно, как Uber удалось убедить Уолл-стрит в том, что это в первую очередь технологическая платформа с фиксированной стоимостью. Фактически, это бизнес, основанный в основном на переменных издержках, который имеет огромные последствия для того, как он может и должен работать.Но мы отвлеклись.

В целом, переменные затраты возникают напрямую от каждой единицы продукции, в то время как постоянные затраты растут ступенчато и не основываются на каждой отдельной единице.

Формула переменной стоимости

Чтобы рассчитать общие переменные затраты для бизнеса, вы должны принять во внимание весь труд и материалы, необходимые для производства одной единицы продукта или услуги. Формула общих переменных затрат может быть описана как общее количество выпуска, умноженное на переменные затраты на единицу выпуска.Будьте осторожны, чтобы не путать переменные затраты с переменными затратами, которые представляют собой метод учета, используемый для отчетности о переменных затратах.

Средняя переменная стоимость

Средние переменные затраты можно рассматривать как общие переменные затраты на единицу продукции. Если вы разделите общие переменные затраты на общий произведенный выпуск, вы получите средние переменные затраты (AVC). Производственные компании, стремящиеся к максимизации прибыли, используют AVC, чтобы помочь им решить, в какое время им следует прекратить производство определенного товара.Если цена, которую они получают за продукт, выше, чем AVC, это один из показателей прибыльного продукта.

Примеры переменных затрат

Примеры переменных затрат включают прямые затраты на рабочую силу, энергию и сырье. Взятые вместе, они обычно называются стоимостью проданных товаров или COGS. Переменные затраты, как правило, намного легче изменить, чем постоянные, поэтому для руководителей бизнеса очень важно уделять им внимание на регулярной основе.

Возьмите производителя автомобилей. Каждый компонент автомобиля — это переменная стоимость, включая шины. Например, каждая производимая машина должна иметь комплект из четырех шин. Если шины стоят 50 долларов за штуку, то стоимость шин для каждого произведенного автомобиля составит 200 долларов. Поскольку производитель оплачивает эту стоимость только за каждую произведенную единицу продукции, это переменные затраты. Если будет произведено 100 автомобилей, стоимость шин составит 20 000 долларов. Если собрать 10 машин, то стоимость составит 2000 долларов.

Например, каждая производимая машина должна иметь комплект из четырех шин. Если шины стоят 50 долларов за штуку, то стоимость шин для каждого произведенного автомобиля составит 200 долларов. Поскольку производитель оплачивает эту стоимость только за каждую произведенную единицу продукции, это переменные затраты. Если будет произведено 100 автомобилей, стоимость шин составит 20 000 долларов. Если собрать 10 машин, то стоимость составит 2000 долларов.

Переменные затраты, характерные для консалтинговой отрасли

Почему потенциальным консультантам важно понимать переменные затраты? Как консультант, вы будете проводить большую часть своего времени, работая с отчетом о прибылях и убытках компании (или отчетом о прибылях и убытках).Почему? Потому что ваша задача — определить доход или сбережения, которые упадут на чистую прибыль. И, как мы уже установили, сокращение переменных затрат (например, аутсорсинг, замена деталей, оптимизация процессов) намного проще, чем сокращение постоянных затрат. Вы будете много работать с этими расходами в течение всего времени, пока будете консультантом. Итак, ознакомьтесь с тем, как эти затраты влияют на бизнес, и чем бизнес-модель, основанная на переменных затратах, отличается от бизнес-модели, основанной на фиксированных затратах.

Вы будете много работать с этими расходами в течение всего времени, пока будете консультантом. Итак, ознакомьтесь с тем, как эти затраты влияют на бизнес, и чем бизнес-модель, основанная на переменных затратах, отличается от бизнес-модели, основанной на фиксированных затратах.

Почему имеет значение переменная стоимость?

Хотя обычно не имеет смысла сравнивать переменные затраты в разных отраслях, они могут иметь очень большое значение при сравнении компаний, работающих в одной отрасли.Они обозначают количество денег, потраченных на производство продукта или услуги, и являются одними из самых важных анализов, которые может выполнить бизнес (или консультант). Не понимая этих затрат, вы не сможете понять, какой продукт / услуга является наиболее прибыльным. Как только вы это поймете, вы сможете узнать, на чем следует сосредоточить больше всего внимания.

Компании с переменной стоимостью и компании с фиксированной стоимостью

По сути, компании делятся на два типа бизнес-моделей: в основном с фиксированными затратами и преимущественно с переменными затратами. Понимание того, к какой модели относится ваш бизнес или клиент, поможет вам решить стратегические или операционные проблемы. Это также ключевое понимание для тематических интервью!

Понимание того, к какой модели относится ваш бизнес или клиент, поможет вам решить стратегические или операционные проблемы. Это также ключевое понимание для тематических интервью!

Компании с высокими фиксированными затратами в первую очередь сосредоточены на стимулировании роста объемов (вспомните Netflix). Независимо от того, смотрят ли The Office один человек или 1 миллион человек, стоимость лицензии для Netflix одинакова. Таким образом, Netflix выигрывает, стимулируя рост числа подписчиков (даже при более низких ценах), чтобы быстрее достичь точки безубыточности при высоких фиксированных затратах.

Предприятия с высокими переменными издержками в первую очередь сосредотачиваются на увеличении своей ценовой власти (вспомните Coach). Для каждой сумочки, кошелька и т. Д., Которые производит Coach, возникают переменные затраты. Чтобы максимизировать каждую единицу продукции, Coach заклеймил свою продукцию как предмет роскоши и взимает надбавку за каждую единицу продукции. Высокие цены по сравнению с большим объемом по более низкой цене — вот как Coach максимизирует прибыльность.

Высокие цены по сравнению с большим объемом по более низкой цене — вот как Coach максимизирует прибыльность.

Теперь есть компании-единороги, которые могут назначать более высокую цену и увеличивать объем (вспомните Apple).Но по большей части бизнес попадает в один из этих двух лагерей.

Заключение

Каждая компания несет два типа затрат: переменные и постоянные. В отличие от постоянных затрат, которые не меняются в расчете на единицу продукции, переменные затраты — это чистая продукция, напрямую связанная с каждым продуктом или услугой, производимой компанией. Понимание разницы между переменными и постоянными затратами позволит вам правильно установить цену на свой продукт. Проще говоря, понимание разницы помогает вам оставаться в бизнесе.Не обращайте внимания на эту важную бизнес-концепцию, и ваша прибыль может серьезно пострадать. А теперь иди и творите с новыми знаниями!

Дополнительное чтение:

Разница между фиксированной и переменной стоимостью

6 мин. Прочитать

Прочитать

- Концентратор

- Бухгалтерский учет

- Что такое фиксированная стоимость по сравнению с переменной стоимостью?

Фиксированные затраты и переменные затраты — это разница в классификации бизнес-затрат как статических или колеблющихся при изменении деятельности и объема продаж.Фиксированные затраты включают в себя расходы, которые остаются постоянными в течение определенного периода времени независимо от уровня результатов, таких как аренда, заработная плата и выплаты по кредитам, в то время как переменные затраты — это расходы, которые изменяются прямо и пропорционально изменениям в уровне или объеме деловой активности, например прямые рабочая сила, налоги и операционные расходы.

О чем эта статья:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое переменные и фиксированные затраты в бухгалтерском учете?

Постоянные затраты — это заранее определенные расходы, которые остаются неизменными в течение определенного периода. Эти накладные расходы не зависят от объема производства или от того, как работает бизнес. Чтобы определить свои постоянные расходы, примите во внимание расходы, которые вы понесете, если бы временно закрыли свой бизнес. Вы все равно продолжите оплачивать аренду, страховку и другие накладные расходы.

Некоторые примеры постоянных затрат включают:

- Аренда

- Расходы на телефон и Интернет

- Страхование

- Заработная плата сотрудников

- Выплаты по ссуде

Любой владелец малого бизнеса будет иметь определенные фиксированные расходы независимо от того, ведется он бизнесом или нет. Поскольку они остаются неизменными в течение всего финансового года, фиксированные затраты легче планировать. Кроме того, они менее контролируемы, чем переменные затраты, поскольку не связаны с операциями или объемом.

Кроме того, они менее контролируемы, чем переменные затраты, поскольку не связаны с операциями или объемом.

Однако переменные затраты изменяются в течение определенного периода и напрямую связаны с бизнес-деятельностью. Они основаны на эффективности бизнеса и объеме предоставляемых бизнесом услуг.

Некоторые примеры переменных затрат включают:

- Непосредственный труд

- Комиссионные

- Налоги

- Операционные расходы

Поскольку они постоянно меняются, а сумма, которую вы тратите на них, различается от месяца к месяцу, переменные расходы сложнее отслеживать и контролировать.Они могут быстро уменьшаться или увеличиваться, сокращать вашу прибыль и приводить к резким убыткам или стремительной прибыли для бизнеса.

Что такое фиксированная стоимость и переменная стоимость? Примеры

1. Пример фиксированных затрат

Постоянные затраты остаются неизменными в течение определенного периода. Эти расходы часто связаны со временем, например, ежемесячная заработная плата или арендная плата.

Эти расходы часто связаны со временем, например, ежемесячная заработная плата или арендная плата.

Например, арендная плата за здание — это фиксированная стоимость, которую владелец малого бизнеса согласовывает с арендодателем на основе площади в квадратных футах, необходимой для его деятельности.Если владелец арендует 10 000 квадратных футов площади по цене 40 долларов за квадратный фут на десять лет, арендная плата составит 40 000 долларов в месяц в течение следующих десяти лет, независимо от прибыли или убытков.

Важно отметить, что постоянные затраты непостоянны в долгосрочной перспективе. Возьмем приведенный выше пример. Арендная плата будет одинаковой до тех пор, пока бизнес не займет это место, или пока домовладелец не решит увеличить арендную плату после окончания договора аренды. Если владелец решит переехать в более крупный объект или заплатить больше, деловые расходы, очевидно, возрастут.

2. Пример переменных затрат

Переменные затраты изменяются непосредственно с выпуском — когда выпуск равен нулю, переменные затраты будут равны нулю. Общие переменные затраты для бизнеса рассчитываются путем умножения общего количества выпуска на переменные затраты на единицу продукции.

Общие переменные затраты для бизнеса рассчитываются путем умножения общего количества выпуска на переменные затраты на единицу продукции.

Типичным примером переменных затрат являются операционные расходы, которые могут увеличиваться или уменьшаться в зависимости от деловой активности. Растущий бизнес может нести большие операционные расходы, такие как заработная плата персонала, работающего неполный рабочий день, нанятого для конкретных проектов, или рост стоимости коммунальных услуг, таких как электричество, газ или вода.

В отличие от фиксированных расходов, вы можете контролировать свои переменные расходы, чтобы оставить место для прибыли.

В чем разница между фиксированной и переменной стоимостью?

| Постоянные затраты | Переменные затраты | |

| Значение | В бухгалтерском учете постоянные затраты — это расходы, которые остаются постоянными в течение определенного периода времени независимо от уровня выпуска. | Переменные затраты — это расходы, которые изменяются прямо и пропорционально изменениям в уровне или объеме деловой активности. |

| Возникают, когда | Даже если выпуск равен нулю, возникают постоянные затраты. | Затраты увеличиваются / уменьшаются в зависимости от результата |

| Также известны как | Постоянные затраты также известны как накладные расходы, затраты периода или дополнительные затраты. | Переменные затраты также называют себестоимостью или прямыми затратами, поскольку они напрямую влияют на уровни выпуска. |

| Природа | Постоянные затраты зависят от времени i.е. они остаются постоянными в течение определенного периода времени. | Переменные затраты зависят от объема и изменяются с изменениями уровня выпуска. |

| Примеры | Амортизация, уплаченные проценты на капитал, аренда, заработная плата, налоги на имущество, страховые взносы и т. Д. | Комиссионные с продаж, комиссии по кредитной карте, заработная плата сотрудников, работающих неполный рабочий день, и т. Д. |

Почему важно различать постоянные и переменные затраты?

Как владельцу малого бизнеса жизненно важно отслеживать и понимать, как различные затраты меняются с изменениями объемов и уровней выпуска.Разбивка этих расходов определяет уровень цен на услуги и помогает во многих других аспектах общей бизнес-стратегии. Эти затраты также являются основными составляющими для различных методов калькуляции, используемых предприятиями, включая калькуляцию затрат на заказы на выполнение работ, калькуляцию затрат на основе видов деятельности и калькуляцию затрат на процессы.

1. Анализ безубыточности

Знание постоянных и переменных затрат необходимо для определения прибыльного уровня цен на свои услуги. Это делается путем выполнения анализа безубыточности (в долларах, в которых общая выручка равна общим затратам)

Объем, необходимый для безубыточности = постоянные затраты / (цена — переменные затраты)

Уравнение предоставляет не только ценную информацию о ценах, но также может быть изменено, чтобы ответить на другие важные вопросы, такие как осуществимость запланированного расширения.Он также может предоставить предпринимателям, которые рассматривают возможность покупки малого бизнеса, информацию о прогнозируемой прибыли. Уравнение может помочь им рассчитать количество единиц и объем в долларах, которые потребуются для получения прибыли, и решить, кажутся ли эти цифры достоверными.

2. Эффект масштаба

Понимание постоянных и переменных расходов может быть использовано для определения эффекта масштаба. Это ценовое преимущество проявляется в том факте, что по мере увеличения выпуска постоянные затраты распределяются на большее количество элементов выпуска.

Как постоянные, так и переменные затраты позволяют получить четкое представление об общей структуре затрат бизнеса. Понимание разницы между постоянными и переменными затратами важно для принятия рациональных решений в отношении коммерческих расходов, которые имеют прямое влияние на прибыльность.

СТАТЬИ ПО ТЕМЕ

Что такое переменная стоимость?

Чтобы точно прогнозировать корпоративные расходы, вам необходимо научиться рассчитывать переменные затраты.Но что такое переменные затраты и как они соотносятся с постоянными затратами? Узнайте больше о том, что считается «переменной» ниже.

Что такое переменные затраты?

Деловые расходы делятся на две основные категории: фиксированные и переменные. Переменные затраты — это любые коммерческие расходы, которые меняются в зависимости от объема производства. Другими словами, если ваш бизнес производит больше единиц, переменные затраты также увеличатся. Они растут вместе с увеличением производства и падают, когда производство сокращается.Например, сумма, которую ваш бизнес тратит на сырье, может варьироваться, потому что она будет колебаться в зависимости от ваших производственных потребностей.

В бухгалтерском учете переменные затраты рассматриваются через краткосрочную призму, потому что вы можете быстро скорректировать их, изменив уровни производства.

Переменные затраты и постоянные затраты

Чтобы лучше понять ответ на вопрос «что такое переменные затраты», полезно сравнить его с другим типом затрат — постоянными затратами. Фиксированные затраты остаются неизменными независимо от того, сколько (или мало) вы производите.Независимо от того, осуществляете ли вы продажи или нет, вам все равно придется платить те же фиксированные затраты. Примеры постоянных затрат:

Аренда

Канцелярские товары

Страхование

Заработная плата сотрудника будет считаться фиксированной стоимостью, а комиссионные с продаж являются переменными. Хотя фиксированные затраты действительно меняются в течение длительного периода, это изменение не связано с производством. Например, сотрудник может получить повышение зарплаты после ежегодной проверки.Однако это не связано с тем, сколько единиц было произведено. В то же время сотрудник может получать комиссию с продаж, напрямую связанную с производством, что делает ее переменной.

Как рассчитать переменные затраты

Чтобы рассчитать постоянные затраты, вы просто складываете их вместе, чтобы получить общую сумму. Напротив, переменные затраты рассчитываются с помощью умножения. Вы можете вставить производственные данные в формулу переменных затрат, чтобы определить общие затраты.

Формула переменных затрат

Общие переменные затраты = Общее количество произведенных продуктов x Переменные затраты на единицу

Например, если карандашная фабрика произвела 10 000 коробок карандашей за последний отчетный период по удельной стоимости 1 фунт стерлингов.50, общие переменные затраты составят 15 000 фунтов стерлингов.

Конечно, чтобы использовать формулу переменных затрат, сначала необходимо рассчитать переменные удельные затраты. Формула для этого:

Переменные затраты на единицу = Общие переменные затраты / Общее количество произведенных единиц

Вы просто делите ваши общие переменные затраты за рассматриваемый отчетный период на общее количество произведенных единиц.

Примеры переменных затрат

Итак, какие виды затрат квалифицируются как переменные? Все, что напрямую связано с вариациями в производственной деятельности вашего бизнеса, подпадает под это определение.Вот несколько примеров переменных затрат:

Сырье: это одна из первых переменных затрат, о которых нужно знать, также называемых прямыми затратами на материалы.

Производственные материалы: На сумму, которую вы тратите на производственные материалы, будет напрямую влиять объем производимых вами единиц.

Комиссия за транзакцию. Если ваша компания принимает кредитные карты и, например, ей необходимо платить комиссию за транзакцию, это квалифицируется как переменные расходы.

Сдельная оплата труда: если вы платите своим рабочим за каждую произведенную единицу продукции, сдельная оплата труда будет включена в качестве переменных затрат.

Комиссионные с продаж: Как упоминалось выше, торговый персонал получает вознаграждение в соответствии с объемом проданных продуктов или услуг.

Выплачиваемая заработная плата: Вы платите сотрудникам почасово? Если это так, это могут быть переменные расходы, так как при необходимости сотрудники будут работать больше оплачиваемых часов. Однако зарплата квалифицируется как фиксированная стоимость.

Чистая прибыль

Важно сравнивать переменные и постоянные затраты, потому что, если ваши переменные затраты выше, это означает, что ваш бизнес стабильно приносит прибыль.С другой стороны, более высокие постоянные затраты по сравнению с переменными издержками указывают на то, что прибыль на единицу продукции выше после достижения точки безубыточности. Вам нужно будет посмотреть на обе цифры вместе, чтобы получить полную картину прибыльности.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру.Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

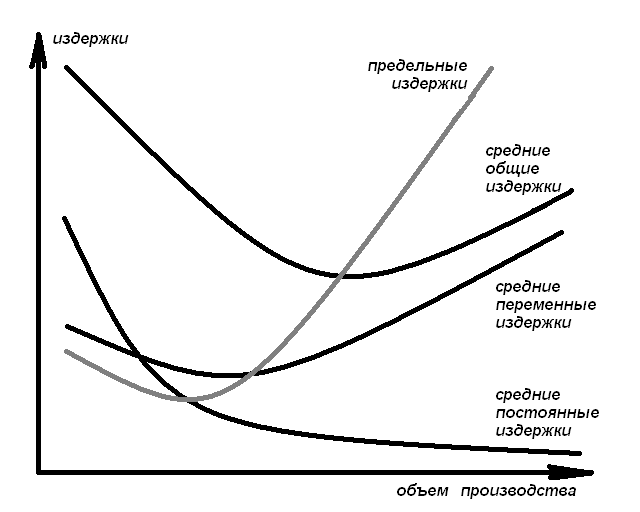

Динамика затрат

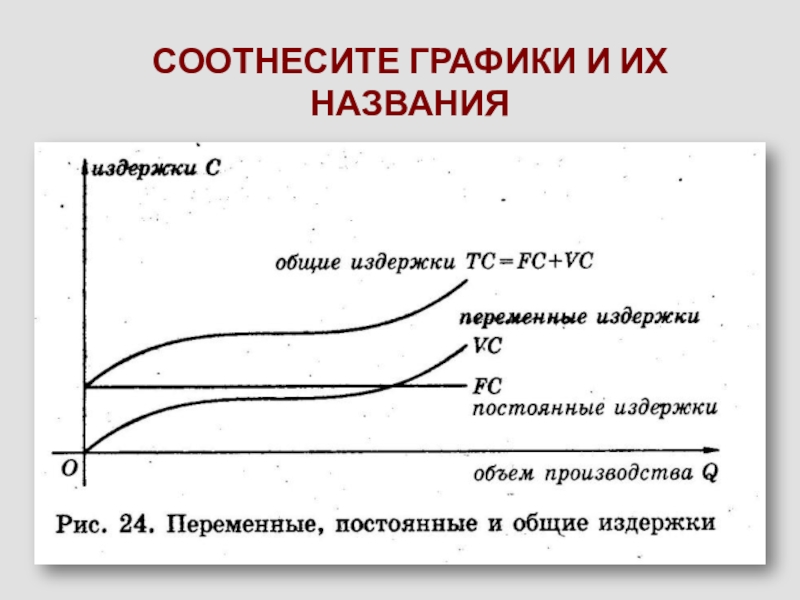

То, как конкретная стоимость реагирует на изменения в уровнях активности, называется поведением стоимости . Затраты могут оставаться неизменными или могут пропорционально изменяться в ответ на изменение деятельности. Знание того, как затраты реагируют на изменение уровня активности, упрощает создание бюджета, подготовку прогноза, определение прибыли, которую принесет новый продукт, и определение того, какую из двух альтернатив следует выбрать.Постоянные затраты

Постоянные затраты — это те, которые остаются неизменными в целом независимо от количества произведенных или проданных единиц. Хотя общие постоянные затраты такие же, постоянные затраты на единицу продукции изменяются по мере того, как производится меньше или больше единиц. Прямолинейная амортизация является примером фиксированной стоимости. Неважно, используется ли машина для производства 1000 единиц или 10 000 000 единиц в месяц, амортизационные расходы одинаковы, поскольку они основаны на количестве лет, в течение которых машина будет эксплуатироваться.

Переменные затраты

Переменные затраты — это затраты, которые изменяются в целом каждый раз, когда производится или продается дополнительная единица. При переменных затратах удельные затраты остаются неизменными, но чем больше единиц произведено или продано, тем выше общая стоимость. Прямые материалы — это переменные затраты. Если для изготовления одного стула требуется один ярд ткани по цене 5 долларов за ярд, то общая стоимость материалов для одного стула составляет 5 долларов. Общая стоимость 10 стульев составляет 50 долларов (10 стульев × 5 долларов за стул), а общая стоимость 100 стульев составляет 500 долларов (100 стульев × 5 долларов за стул).

Графически общие фиксированные затраты выглядят как прямая горизонтальная линия, в то время как линия общих переменных затрат идет вверх.

Графики фиксированных затрат на единицу и переменных затрат на единицу выглядят прямо противоположно графикам общих постоянных затрат и общих переменных затрат. Хотя общие фиксированные затраты постоянны, фиксированные затраты на единицу изменяются в зависимости от количества единиц. Переменная стоимость единицы постоянна.

Когда обсуждается поведение затрат, необходимо сделать предположение об операционных уровнях.На определенных уровнях деятельности могут потребоваться новые машины, что приводит к большему износу, или может потребоваться сверхурочная работа существующих сотрудников, что приведет к более высоким почасовым прямым затратам на оплату труда. Определения постоянных и переменных затрат предполагают, что компания работает или продает в соответствующем диапазоне (заштрихованная область на графиках), поэтому дополнительных затрат не возникнет.

Смешанные затраты

Некоторые затраты, называемые смешанными затратами , имеют характеристики как постоянных, так и переменных затрат.Например, компания платит комиссию в размере 1000 долларов за первые 800 местных телефонных звонков в месяц и 0,10 доллара за местные телефонные звонки, превышающие 800. В течение марта компания совершила 2000 местных звонков. Его телефонный счет составит 1120 долларов (более 1000 долларов (1200 × 0,10 доллара)).

Чтобы проанализировать поведение затрат при смешении затрат, затраты необходимо разделить на фиксированные и переменные компоненты. Несколько методов, включая диаграммы разброса, метод максимума-минимума и регрессию наименьших квадратов, используются для определения переменных и фиксированных частей смешанных затрат, которые основаны на прошлом опыте компании.

Диаграмма рассеяния . На диаграмме рассеяния все части будут нанесены на график с активностью (использованные галлоны воды, в примере графика далее в этом разделе) на горизонтальной оси и стоимости на вертикальной оси. Через точки проводится линия, и делается оценка общих постоянных затрат в точке, где линия пересекает вертикальную ось в нулевых единицах активности. Чтобы вычислить переменную стоимость на единицу, наклон линии определяется путем выбора двух точек и деления изменения их стоимости на изменение единиц деятельности для двух выбранных точек.

Например, используя данные из следующего примера, если выбрано 36 000 галлонов воды и 60 000 галлонов воды, изменение стоимости составит 6000 долларов (20 000–14 000 долларов), а изменение активности — 24 000 (60 000 — 36 000). Таким образом, наклон линии, переменные затраты составляют 0,25 доллара (6000 долларов ÷ 24 000), а постоянные затраты — 5000 долларов. См. График, чтобы проиллюстрировать эту точку зрения.

Метод высокого-низкого . Метод high-low. делит изменение затрат для самого высокого и самого низкого уровней активности на изменение единиц для самого высокого и самого низкого уровней активности для оценки переменных затрат.Максимальная активность составляет 75 000 галлонов, а минимальная — 32 000 галлонов. Переменная стоимость единицы оценивается в 0,163 доллара. Он был рассчитан путем деления 7000 долларов (20000–13000 долларов) на 43000 (75–32000) галлонов воды.

Регрессионный анализ методом наименьших квадратов . Регрессия по методу наименьших квадратов Анализ — это статистический метод, используемый для расчета переменных затрат. Для этого требуется компьютерная программа для работы с электронными таблицами (например, Excel) или калькулятор, и используются все точки данных, а не только две точки, как при методе высокого-низкого.

Об авторе