Создание первичных документов организация: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

Первичные бухгалтерские документы: учет, оформление, хранение

Каждый бухгалтер в ходе своей работы взаимодействует с первичными бухгалтерскими документами — именно они служат основанием для совершения проводок и подтверждают, что операция действительно была совершена.

Каждый бухгалтер в ходе своей работы взаимодействует с первичными бухгалтерскими документами — именно они служат основанием для совершения проводок и подтверждают, что операция действительно была совершена.

Без документации бухгалтер не вправе вносить записи на счета бухучета — это важное правило, которое нужно помнить всегда. В любое время контролирующие органы могут запросить бумаги, подтверждающие цифры в различных отчетах (налоговых декларациях, балансе, финансовой отчетности), если документального подтверждения не будет, организации грозят штрафы и проблемы.

Что такое первичные бухгалтерские документы?

Чтобы не допускать нарушений, важно понимать, что такое бухгалтерские первичные документы, какие они бывают, для чего нужны, как оформляются, хранятся и уничтожаются.

Об этом речь пойдет в данном уроке ниже.

Документооборот — это важная часть бухалтерского учета на любом предприятии. Вся хозяйственная деятельность организации состоит из непрерываного совершения различных операций, для каждой составляется первичный документ, который может содержать распоряжение выполнить эту операцию или подтверждение того, что она совершена.

Задача бухгалтера — вести учет всех операций на счетах бухучета с помощью проводок. Совершать проводки можно только на основании документа.

Для этого его нужно получить или оформить самостоятельно, обработать, зарегистрировать. Кроме того, впоследствии его нужно хранить, согласно установленным правилам, а по истечении срока хранения уничтожить его также с соблюдением определенного порядка.

Какие бывают — виды

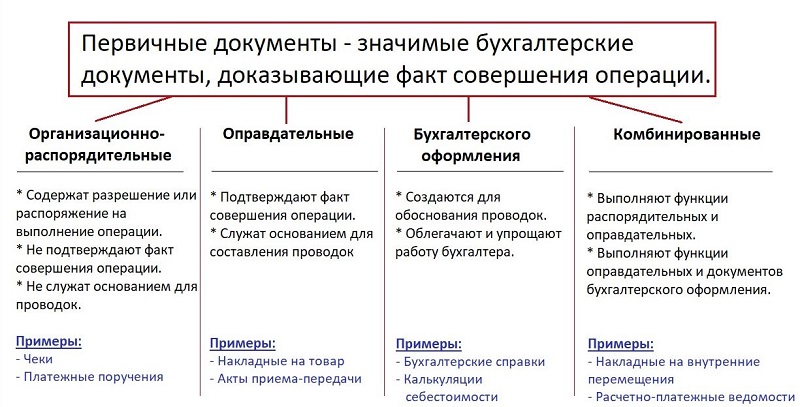

Все документы, с которыми бухгалтеру приходится сталкиваться в ходе работы, можно разделить на 4 большие группы:

- Организационно-распорядительные (включают в текст распоряжение на совершение операции, они не подтверждают того факта, что данная операция выполнена, не служат основанием для отражения бухгалтерских проводок, они лишь дают приказ выполнить определенное действие) — примеры: чеки на снятие наличных в банке, платежные поручения на перечисление безналичных средств, приказы, распоряжения.

- Оправдительные или исполнительные (огромная группа документов, которые являются основанием для отражения проводок и подтверждают факт выполнения хозяйственной операции) — примеры: накладные, акты, инвентаризационные описи и т.д.

- Документы бухгалтерского оформления (нужны лично бухгалтеру, чтобы отразить с помощью проводок те суммы, для которых не составляются оправдательные бумаги, они облегчают работу) — примеры: калькуляции себестоимости, ведомости амортизации, справки о различных расчетах или ошибках в бухучете.

- Комибинированные

Классификация первичных бухгалтерских документов:

Оформление и обязательные реквизиты

Прежде, чем использовать первичный документ по назначению, необходимо убедиться в том, что он имеет необходимую юридическую силу, то есть составлен правильно.

Бухгалтеру следует убедиться, что документ содержит:

- нужные реквизиты;

- достаточную информацию об операции;

- подпись ответственного лица;

- печати при необходимости;

- дату составления.

При этом нужно обращаться внимание на ошибки, опечатки, исправления. Неверные данные нужно корректировать, некоторые документы вовсе не допускают исправлений.

Организация вправе применять для учета типовые унифицированные формы, подготовленные Госкомстатом, или разработать свои первичные бланки. Применение типовых форм не является обязательным в настоящее время. Можно составить свои и закрепить их в учетной политике.

Типовые первичные формы удобны, содержат нужный перечень реквизитов, упрощают заполнение. Но на практике компании часто применяют свои бланки, адаптированные под особенности конкретной организации.

Это могут быть измененные унифицированные бланки или созданные самостоятельно, главное — чтобы они содержали нужные реквизиты и соответствовали правилам оформления, изложенным в Федеральном законе «О бухгалтерском учете» №402-ФЗ.

Если для оформления применяется своя форма первичного документа, то она должна содержать обязательный набор реквизитов:

- название бланка;

- номер;

- дата оформления;

- реквизиты компании;

- название операции и ее суть;

- количественные значения, денежные или натуральные показатели;

- подписи ответственных лиц;

- печати.

Правила исправления

Любые ошибки в учетных бухгалтерских документах нужно исправлять, иногда для этого приходится оформлять бланк заново, иногда можно внести корректировки непосредственно в оформленную бумагу.

Если документ допускает внесение исправление, то сделать это нужно с помощью аккуратного зачеркивания неверных данных одной чертой и написание рядом верхной информации.

Лицо, внесшее исправление, должно заверить его с помощью надписи «исправлено и согласовано с лицами, составившими документ», а также личной подписи и даты корректировки формы.

Не подлежат исправлению:

- приходные и расходные кассовые ордера;

- денежные чеки;

- банковские бумаги.

При допущении ошибок в той документации, которую нельзя исправлять, необходимо брать новый бланк и заполнять его заново.

У кого есть право подписи?

Руководитель организации определяет круг лиц, которые наделяются правом подписи первичных документов. Для этой цели составляется приказ, где приводятся данные ответственных лиц, а также список документации, которую они могут заверять.

Сам руководитель имеет право подписать любой документ компании. Обычно правом подписи также наделяется главный бухгалтер, бухгалтер и иные лица, в зависимости от вида документации.

Некоторые первичные бумаги для юридической значимости обязательно заверять круглой печатью. Ставится печать только на подпись директора компании. Иные лица вправе подписывать документацию на основании приказа или доверенности.

Обработка документации

После поступления к бухгалтеру каждый учетный документ проходит несколько стадий обработки:

- Проверка правильности оформления и наличия всех реквизитов — проверяются все расчеты, цифры, реквизиты, наличие подписей, печатей.

- Регистрация в учетном сводном журнале, книге — для различных групп документов могут применяться свои регистрационные журналы учета.

- Проведение записи на бухгалтерских счетах — суммы проводок указываются в соответствии с документальными данными.

- Направление бумаги на хранение в папку.

- Направление на архивное хранение в течение необходимого срока.

Сколько хранить — сроки

В зависимости от типа и назначения документа его нужно хранить на протяжении определенного временного промежутка. Сроки хранения определяются различными нормативными актами, в том числе:

Для большинства бухгалтерских документов срок хранения составляет 5 лет, кассовая и банковская документация также хранится 5 лет. Кадровая документация должна храниться минимум 5 лет, а отдельные документы 75 лет (личные дела, лицевые карточки, трудовые договора).

Отсчитывать его нужно, начиная с 1 января того года, который идет за годом оформления бумаги.

Отдельную документацию нужно хранить на постоянной основе:

- бухгалтерская отчетность;

- книги учета доходов/расходов;

- документация, касающаяся валютных операций;

- годовые ведомости по страховым взносам;

- документация, касающаяся результатов инвентаризации, переоценки;

- отдельные виды договоров.

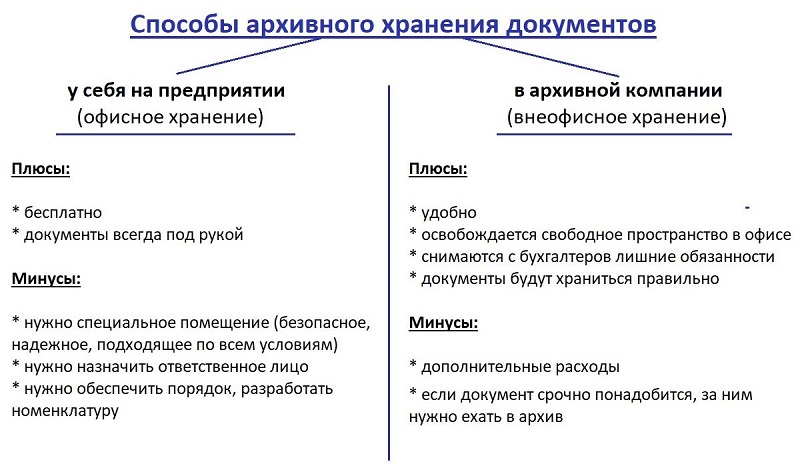

Порядок и способы архивного хранения

Задача любого предприятия — хранить документацию таким образом, чтобы она была в целости и сохранности. Даже по истечении нескольких лет информация на бумаге должна хорошо читаться.

Для этого нужно обеспечить соответствующие условия для архивного хранения.

Существует два способа архивного хранения:

- Офисный, когда организация выделяет место на территории организации, обеспечивает там должные условия по температуре, влажности, пожаробезопасности, освещению, размещает в этом месте удобные полки, шкафы, стеллажи для хранения папок, составляет номенклатуру дел для быстрого ориентирования в большой объеме документальной информации;

- Внеофисный, когда организация выбирает специализированную архивную компанию, которая обеспечивает надлежащее и качественное хранение.

Второй способ архивного хранения, конечно, удобен. Не нужно освобождать пространство в офисе, назначать ответственное лицо, создавать особые условия. Можно быть уверенным, что в документах порядок, все в целости и сохранности.

Единственный минус — это дополнительные затраты на оплату услуг архивных компаний. Этот минус может покрыть массу плюсов, получаемых от передачи обязанности по хранению другому лицу — в офисе больше места, работники заняты своими прямыми обязанностями.

На практике первичные документы, которые хранятся на территории организации, часто бывают в очень плачевном состоянии, информация не читается, бланки пропадают, теряются, сложно что-то найти.

Уничтожение

После истечения установленного срока хранения можно уничтожать документ, так как более он не нужен, и лучше освободить пространство.

Уничтожение также нужно проводить по установленным правилам. Нельзя просто взять бумагу, порвать его и бросить в мусорную корзину.

Следует назначить экспертную комиссию, которая:

- проведет проверку документации,

- отберет ту, по которой вышел срок хранения, и оформит их перечень,

- составит акт об уничтожении;

- упакует бумаги в специальную папку;

- оформит накладную на утилизацию.

Далее ненужная документация уничтожается своими средствами или силами сторонних компаний.

Способы уничтожения документов:

- сжигание;

- измельчение;

- химическая утилизация.

Краткие выводы урока 5

- Бухгалтер вправе внести бухгалтерскую запись только на основании первичного документа.

- Оформлять документацию нужно правильно по типовой или свободной форме с обязательным набором реквизитов.

- Подписывать документы может руководитель, а также ограниченный круг лиц, назначенные приказом.

- Каждый документ проверяется на наличие ошибок, регистрируется в журнале, подшивается в папку и хранится до истечения срока хранения.

- Минимальный срок хранения для большинства бухгалтерских первичных документов — 5 лет.

- Хранить документацию можно в офисе в помещении с правильными условиями или в архивной компании.

- Бумаги с истекшими сроками хранения нужно уничтожать, для чего назначается экспертная комиссия.

Самоучитель для начинающих с нуля

Вы можете воспользоваться возможностью самостоятельно изучить бухгалтерский учет — предлагаем простой самоучитель «Бухучет с нуля за 14 дней», он создан специально для начинающих, кто только начинает свой путь в мире бухгалтерии. Написан очень простым и доступным языком..

Вы можете воспользоваться возможностью самостоятельно изучить бухгалтерский учет — предлагаем простой самоучитель «Бухучет с нуля за 14 дней», он создан специально для начинающих, кто только начинает свой путь в мире бухгалтерии. Написан очень простым и доступным языком..

Самоучитель содержит:

- электронную Книгу с уроками;

- Сборник задач с ответами и решениями;

- Пример ведения бухучета с закрытием года;

- Обновленные версии ПБУ, Плана счетов, Закона «О бухгалтерском учете».

Бесплатный видеокурс

Бухучет кажется на первый взгляд сложным и непонятным, но всё становится просто, когда понимаешь азы бухгалтерии.

Предлагаем посмотреть несколько коротких бесплатных видеоурока «3 секрета успешного обучения бухучету».

После просмотра этих уроков, бухгалтерия станет более понятной.

Рекомендуем также:

Урок 4. Как составлять бухгалтерские проводки?

Самостоятельно разрабатываете «первичку»? Учтите требования закона

У каждой компании есть право самостоятельно разрабатывать формы первичных учетных документов. Разберем, как сделать это правильно.

У компаний есть право самостоятельно разрабатывать формы первичных учетных документов (п. 9 Закона № 402-ФЗ). С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (Информация Минфина России № ПЗ-10/2012).

Обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов. Например, организации не имеют права самостоятельно разрабатывать приходные и расходные кассовые документы — их необходимо применять только по унифицированным формам.

Разобрались: отдельные первичные учетные документы можно разработать самостоятельно. Самое главное, в этом процессе – не навредить! Ведь «первичка» всегда была объектом пристального внимания контролирующих органов.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Требования к первичным учетным документам

При самостоятельной разработке «первички» обратите внимание на следующие моменты:

- Формы самостоятельно разработанных первичных учетных документов, также как и унифицированные формы, должны быть утверждены руководителем организации.

- Самостоятельно разработанные формы первичных учетных документов, также как и унифицированные формы, следует закрепить в учетной политике.

- При самостоятельной разработке первичного учетного документа за основу можно взять унифицированные формы.

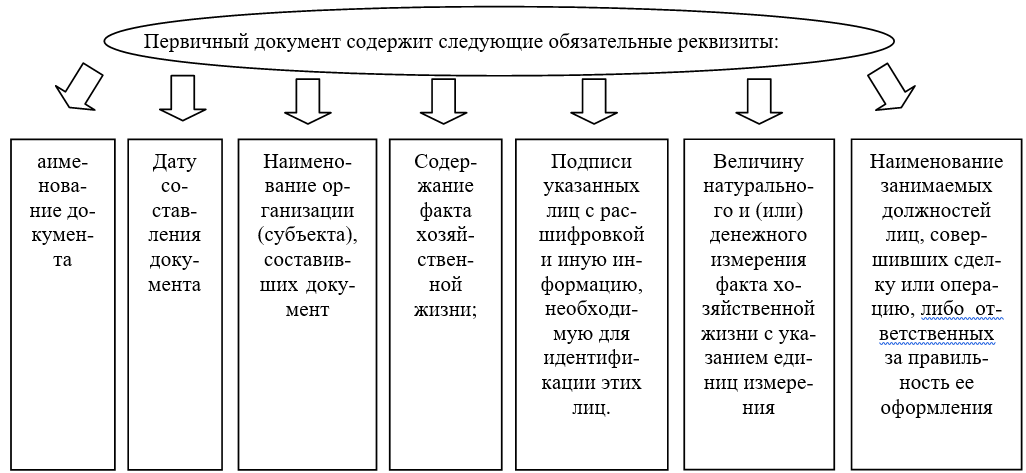

- Каждый первичный документ должен содержать обязательные реквизиты, поименованные в п. 2 ст. 9 Закона № 402-ФЗ:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Ольга Букина, аудитор:

«Сейчас форму документов и порядок их заполнения организация определяет самостоятельно. Поэтому первичный документ можно назвать как угодно (накладная, требование-накладная, акт, ведомость и т. д.). Иногда бухгалтеры задают вопрос: «Как мне это назвать: ведомость или ведомость на списание?». Как хотите, так и называйте. Наименование субъекта, составившего документ, может быть краткое или полное. Главное, чтобы было понятно, что это вы. Если документ оформляется по месту нахождения филиала, вы можете также через запятую указать наименование филиала или обособленного подразделения».

Печать на первичных документах: нужна или нет?

У вас может возникнуть вопрос: а должен ли быть в первичном документе такой реквизит, как печать? Ведь в перечне реквизитов он отсутствует.

Да, отсутствует. И это значит, что такое поле, как «М.П.» (место печати) можно не предусматривать. Но устроит ли это ваших контрагентов? Возможно, нет. Поэтому в тех формах «первички», которые вы будете передавать контрагентам, лучше все-таки предусмотреть поле «М.П.».

При этом будьте внимательны, перечень реквизитов по некоторым первичным учетным документам может быть расширен иными нормативными актами.

Не проще ли принять унифицированные формы?

При принятии решения о самостоятельной разработке первичного учетного документа определитесь: не усложнит ли это вашу работу, не будет ли данная форма вступать в противоречие с другими нормативными документами или с бухгалтерской программой, в которой вы ведете учет.

Ответы лектора на самые популярные вопросы по оформлению первичных учетных документов читайте в статье Первичные документы: что надо знать бухгалтеру.

Рекомендуем видеолекцию в Контур.Школе «Как оформить первичные документы при транспортных перевозках».

Для отображения формы необходимо включить JavaScript в вашем браузере и обновить страницу.

4 482

Вопрос 10. Порядок формирования первичных документов.

С 1 января 2013 года можно не использовать унифицированные формы первичных учетных документов.Однако формы первичных документов, которые принятые на основании других федеральных законов, остались обязательными (например, кассовые документы).

В соответствии с Законом № 402-ФЗ формы первичных учетных документов утверждает руководитель организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Собственные формы первичных документов используются при условии, что в них будут содержаться все обязательные реквизиты, установленные Законом № 402-ФЗ.

По-прежнему обязательны для применения формы первичных учетных документов, введенные уполномоченными органами на основании других федеральных законов. Это относится к документам, которые подтверждают перевозку грузов.

Оформление транспортной накладной, составленной грузоотправителем по форме согласно приложению № 4, необходимо для подтверждения заключения договора перевозки груза.

Личная Карточка работника (форма Т-2) может быть разработана негосударственными организациями самостоятельно.

Организация может и дальше продолжать использовать привычные типовые бланки, которые есть во всех бухгалтерских программах. В учётной политике необходимо прописать, что организация применяет унифицированные формы и перечислить их.

Любой документ должен содержать обязательные реквизиты

наименование документа;

дата составления документа;

наименование экономического субъекта, составившего документ;

содержание факта хозяйственной жизни;

величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Документы и Формы при Инвентаризации

Пункт о подписи документов руководителем организации по согласованию с главным бухгалтером, отсутствует .

Нет указаний на то, что документы подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

В перечне обязательных реквизитов указано, что подписи проставляют лица, ответственные за правильность оформления свершившегося события.

Т.е. необходимо предусмотреть определенные действия по установлению такой ответственности. Полная или частичная передача прав и любых полномочий, в том числе и подписание документов, осуществляется на основании доверенности.

Также исполнение определенных функций можно возложить на сотрудника приказом или должностной инструкцией.

В учётной политике можно предусмотреть формы первичных документов для отдельных контрагентов.

Бланки первичных документов необязательно приводить непосредственно в приложении к учетной политике. Утвердить их можно отдельным приказом руководителя и в учетной политике сделать ссылку на этот приказ.

Первичные документы могут иметь денежный или натуральный измеритель.

Новый закон четко обязывает организацию при утверждении форм бухгалтерских регистров предусмотреть в них:

наименование регистра;

наименование экономического субъекта, составившего регистр;

дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

наименования должностей лиц, ответственных за ведение регистра;

подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Организация должна установить отдельным нормативным актом и список лиц, ответственных за ведение таких регистров. Формы регистров бухгалтерского учета по новым правилам должен утверждать руководитель организации.

График Документооборота

В первую очередь необходимо всё внимание уделить первичным документам, которые регулярно поступают в организацию или составляются самой организацией и составить график.

Это сильно поможет в работе с первичными документами. По графику будет понятно в какие сроки и кто должен сдавать документы в бухгалтерию, сколько времени уходит на обработку документа.

График документооборота можно сделать приложением к Учётной политике организации или утвердить его в отдельном документе.

Корректировочные счета-фактуры

Корректировочный счет-фактуру продавец составляет, если изменились цена или количество товаров, которые были отгружены покупателю.

Преимущество корректировочных счетов-фактур состоит в следующем:

— когда стоимость товаров снижается, (допустим из-за скидки), то стороны договора отражают все связанные с этим изменения в расчете НДС текущим периодом.

То есть в том квартале, в котором составлен корректировочный счет-фактура.

Чтобы составить корректировочный счет-фактуру, у продавца должен быть документ с подписью покупателя о согласии с изменением цены. Это может быть доп. соглашение к договору или протокол согласования цены.

В договоре указать, какой документ подтверждает изменение стоимости товаров, чтобы не было споров.

Если такого документа не будет, продавец не сможет принять к вычету НДС по корректировочному счету-фактуре с разницы между первоначальной и сниженной стоимостью товаров.

Если цена завышена или занижена из-за технической ошибки, то в этом случае вносят исправления в счёт-фактуру на отгрузку.

Исправление счетов-фактур.

Если продавец отгрузил товары покупателю в прошлом квартале, а в другом обнаружили ошибку, то:

— поставщику необходимо будет исправить книгу продаж за период отгрузки товаров;

— покупатель аннулирует вычет НДС, который он заявил в прошлом квартале и потом примет налог к вычету по исправленному счету-фактуре в текущем периоде.

Документы по инвентаризации

Периодичность инвентаризации организация устанавливает самостоятельно.

По товарам и материалам в крупной организации удобно проводить инвентаризацию ежемесячно.

По дебиторской и кредиторской задолженностям – один раз в квартал.

Инвентаризация является обязательной перед составлением годовой отчетности.

Если при инвентаризации выявили пересортица, то излишки в налоговом учёте признаются доходом организации.

Недостачу учесть в расходах нельзя.

Инвентаризация Имущества и Обязательств

Подотчётные суммы

Организация выдает деньги под отчет по заявлению работника.

Руководитель должен указать в заявлении сумму, срок выдачи денег, поставить в нем дату и подпись.

Если работник постоянно получает средства на хозяйственные нужды, то можно составить одно заявление на длительный период. Например, на год.

Ведена новая форма патента №26.5-П на право применения патентной системы налогообложения.

Скачать Патент форма 26.5 (новый)

Новая Книга Доходов и Расходов УСН и ПСН

Сроки хранения документов

Документы, подтверждающие объем понесенного убытка, налогоплательщик обязан хранить в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на сумму ранее полученных убытков (п. 4 ст. 283 НК РФ).

Для хранения первичных документов, подтверждающих осуществление расходов в виде амортизационных начислений, установлен общий срок (4 года).

Его исчисление осуществляется в специальном порядке. С учетом требований ст. 252 НК РФ срок хранения первичных документов, отражающих формирование первоначальной стоимости амортизируемого имущества, должен исчисляться с момента завершения начисления амортизации в налоговом учете (учета расходов на приобретение такого имущества).

Законодательством о бухгалтерском учете устанавливается срок хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности в течение не менее пяти лет.

СИСТЕМА ДОКУМЕНТООБОРОТА ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ В БУХГАЛЕТРСКОМ УЧЕТЕ

Архив в PDF формате

Дата публикации статьи в журнале:

Название журнала: Восточно Европейский Научный Журнал, Выпуск: , Том: , Страницы в выпуске: —

Анотация:

Ключевые слова:DOI:

Данные для цитирования: . СИСТЕМА ДОКУМЕНТООБОРОТА ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ В БУХГАЛЕТРСКОМ УЧЕТЕ. Восточно Европейский Научный Журнал. Экономические науки. ; ():-.

В современных условиях все управленческие решения опираются на информацию, которая содержится в служебном документе. Правильная работа с документами влияет на качество работы управленческого аппарата, организацию и трудовую культуру общения работников. Поэтому успех и эффективность управленческой деятельности во многом зависит от того, насколько профессионально организован документооборот и ведение документации.

В бухгалтерском учете для каждого документа существует свой документооборот — создание первичных учетных документов или получение их от других организаций, принятие их к учету, обработка, передача в архив.

С помощью организации документооборота можно повысить оперативность бухгалтерского учета, ускорить сроки составления бухгалтерской отчетности, а так же усилить контролирующие функции учета.

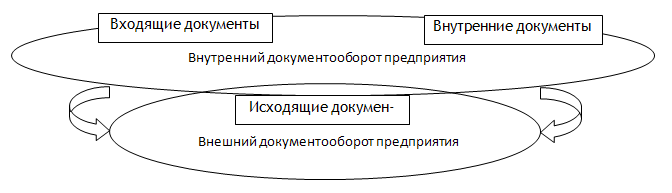

В зависимости от сферы обращения документов и их назначения, документооборот условно делят на внутренний и внешний. Первый состоит из внутренних документов, установленных на предприятии и входящих документов, поступивших на предприятие. Второй состоит из исходящих документов. Графически это можно показать на рисунке 1.

В организации документооборота выделяется пять основных этапов:

- Формирование первичного документа в момент совершения хозяйственной операции на основании требований законодательством, предъявляемых к оформлению документов;

- Предоставление документа в бухгалтерию, для контроля его актуальности и принятии его в полном объёме для учетной обработки;

Рисунок 1 — Схема документооборота организации

- Проверка бухгалтером принятых к учету документов по форме, по содержанию, а также арифметическая проверка.

- Обработка документа в бухгалтерии состоит из следующих этапов:

- Таксировка — денежная оценка хозяйственных операций, зафиксированных в документе. Некоторые принятые в бухгалтерию документы имеют только натуральные показатели, поэтому их необходимо перевести в денежный измеритель.

- Группировка — объединение документов по однородным признакам и за определенный период, т.е. подготовка сводных данных за определенный период. Например, кассовые документы группируются за каждый день по приходу и расходу, и отражаются в отчете кассира, или же приход и расход товарно-материальных ценностей, которые отражаются в отчете материально-ответственного лица.

- Контировка — в документе указывается взаимосвязь между счетами, т.е. проставляется корреспонденция счетов на самих документах на основании содержания хозяйственных операций.

- Подготовка и сдача документов в архив на хранение после составления по ним учетных регистров.

Первичные документы — это основная и наиболее важная составляющая в бухгалтерском документообороте. К первичным документам относятся товарные накладные, товарно-транспортные накладные, счета-фактуры, акты выполненных работ по форме КС-2 и КС-3, кассовые приходные и расходные ордера, банковские чеки, платежные поручения и прочие. Данные о хозяйственной операции, ее параметрах и содержании фиксируются оформлением первичных учетных документов, затем на их основании делаются проводки, заносятся записи в бухгалтерские регистры. На базе этих документов и ведется бухгалтерский учет.

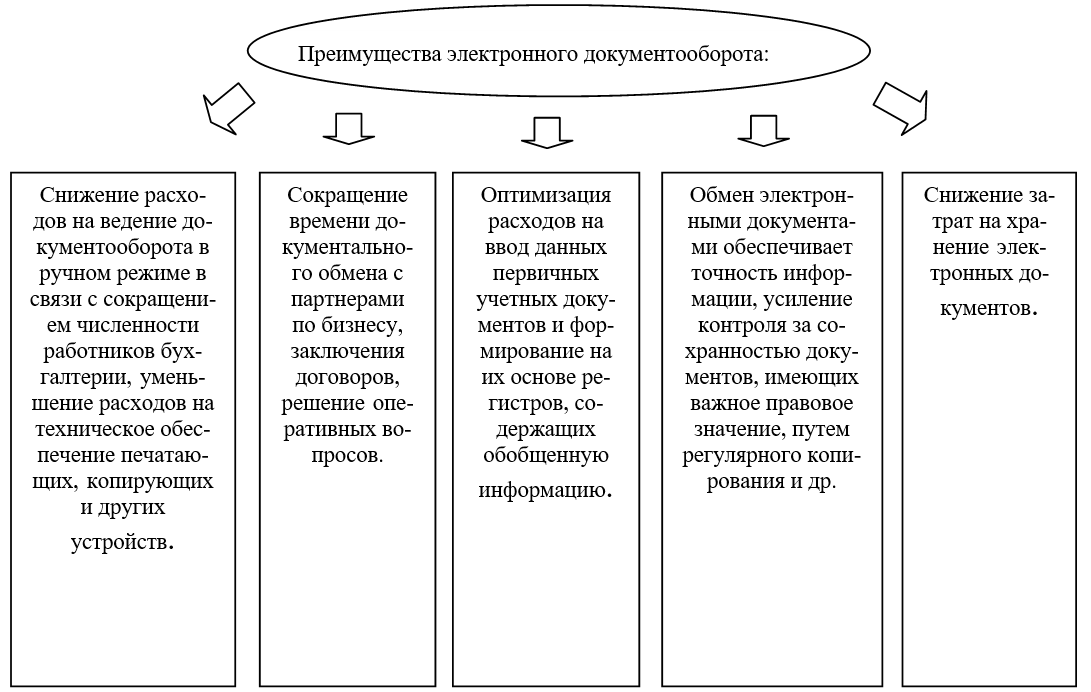

В настоящее время стремительной компьютеризации бухгалтерского учета и бухгалтерской отчетности многие организации переходят на электронный документооборот. В свою очередь и общение с контролирующими органами все чаще происходит виртуально.

Одновременно электронный документооборот позволяет оптимизировать взаимосвязь и взаимодействие между подразделениями организации, усилить контролирование за движением документов на всех стадиях их формирования и использования, упростить работу бухгалтерской службы. Преимущества электронного документооборота представлены на рисунке 2.

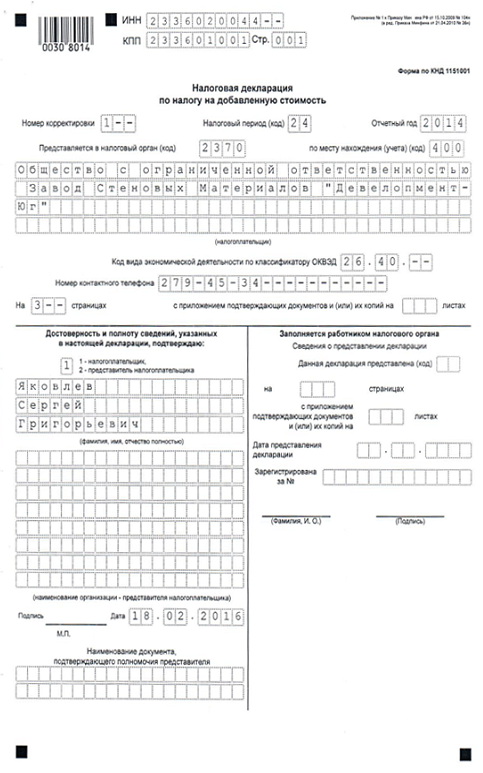

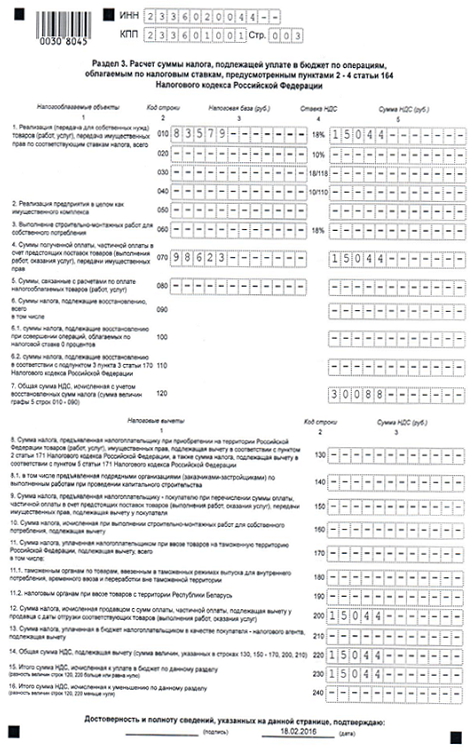

Сфера применения электронного документооборота постоянно расширяется и актуальность его организации повышается. Примером может служить обязательное представление в налоговые органы с 1 января 2015 года декларации по НДС. Требование о представлении декларации по НДС в электронной форме распространяется так же и на нулевые декларации, представляемые налогоплательщиками НДС. Образец декларации представлен на рисунке 3-5. Для подтверждения вычетов по НДС, при проведении камеральных проверок, налоговые органы в основном работают с копиями бумажных документов.

Поэтому можно передать копии документов в виде заверенных электронной подписью руководителя организации виртуальных образов. Основным условием является передача в электронной форме по установленному формату, утвержденному ФНС России.

Организациям не выгодно тратить время и бумагу на копирование документов, а налоговым органам предоставляется возможность быстрее получить аналогичный документ, соответствующий бумажной копии первичного документа.

При оформлении первичных документов в них должны содержаться подлинные данные, а создаваться они должны своевременно, т.е. в момент совершения операции, или по её окончании

Также при оформлении документов должна соблюдаться последовательность совершения хозяйственных операций.

Обязательные реквизиты первичных документов представлены на рисунке 6.

Все первичные документы, которые поступают в бухгалтерию, должны подвергаться проверке для подготовки их к записям в регистры бухгалтерского учета.

Рисунок 3 — Образец заполнения декларации по НДС титульный лист

Рисунок 4 — Образец заполнения декларации по НДС раздел 2

Рисунок 5 — Образец заполнения декларации по НДС раздел 3

Рисунок 6 — Обязательные реквизиты первичных документов

Проверка осуществляется следующими способами:

— формальная проверка;

— проверка по существу;

— арифметическая проверка;

— встречная проверка.

Формальная проверка — с помощью нее происходит контроль заполнения обязательных реквизитов документа, перечисленных в части 2 статье 9 Закона № 402-ФЗ. Оформленный ненадлежащим образом документ налоговая инспекция может признать недействительным.

Проверка по существу (по содержанию) — устанавливает законность, правильность и целесообразность совершения хозяйственной операции.

Согласно правилам ведения бухгалтерского учета, первичные документы, противоречащие законодательству и установленному порядку прихода и расхода денежных средств, товарно-материальных и других ценностей, к исполнению не должны приниматься. Если у сотрудника бухгалтерской службы возникают сомнения в законности этой операции, то он должен сообщить об этом главному бухгалтеру.

Арифметическая проверка позволяет контролировать арифметические подсчеты сумм итогов, правильность отражения количественных и стоимостных показателей в первичных документах и бухгалтерских записях.

Встречная проверка — это сопоставление одних документов с другими. Например, расчетно-платежная ведомость по заработной плате с табелями отработанного времени.

Одним из основных принципов системы внутреннего контроля бухгалтерии является график документооборота. В нем описывается движение первичных документов на предприятии от момента их создания до момента передачи на хранение. Он помогает упорядочить документооборот в бухгалтерии — экономит рабочее время и нормализует работу в целом. В бухгалтерии он незаменим, так как для бухгалтеров принципиально важно сдать в определенные сроки отчетность в ПФР, ФСС, ФНС и прочие органы.

График документооборота обычно оформляется в виде схемы или перечня работ по созданию, проверке и обработке документов, которые выполняются каждым подразделением организации, а также всеми исполнителями. В нем указываются порядок обработки документов, учитывающий их требуемые объемы, виды, сроки и очередность выполнения. Пример графика документооборота показан в таблице 1.

При составлении графика должны соблюдаться следующие требования:

- Принимаемые бухгалтерией первичные учетные документы должны иметь все обязательные реквизиты;

- При приеме документов, бухгалтером проверяется правильность арифметических вычислений; документы должны быть оформлены в соответствии с требованиями законодательных и нормативных актов;

- Все исправления в документах должны быть заверены подписями лиц, ответственных за их составление, с указанием дат исправления;

- По любой сделке должны быть представлены все необходимые документы

Таблица 1

Образец графика документооборота

| Наименование документа | Создание документа | Проверка и обработка документа | Передача документа в архив | ||||

| Количество экземпляров | Ответственный за оформление | Срок исполнения | Ответственный за проверку и обработку | Срок исполнения | Ответственный за пере-дачу | Срок исполнения ежегодно по всем | |

| Авансовый отчет | 1 | Подотчетное лицо- кассир | Не более 3 дней после получения | Бухгалтер | Ежедневно | Бухгалтерия | По истечении 3-х лет |

| Акт о списании объекта основных средств | 1 | Бухгалтер материального отдела | В момент списания объекта с учета | Главный бухгалтер; бухгалтер материального отдела | В день списания | Бухгалтерия | По истечении 3-х лет |

Критерии графика документооборота представлены на рисунке 7.

Рисунок 7 — Критерии графика документооборота

Функциональное назначение графика документооборота: ускорение процесса; повышение производительности труда; усиление контроля; повышение уровня автоматизации; повышение эффективности.

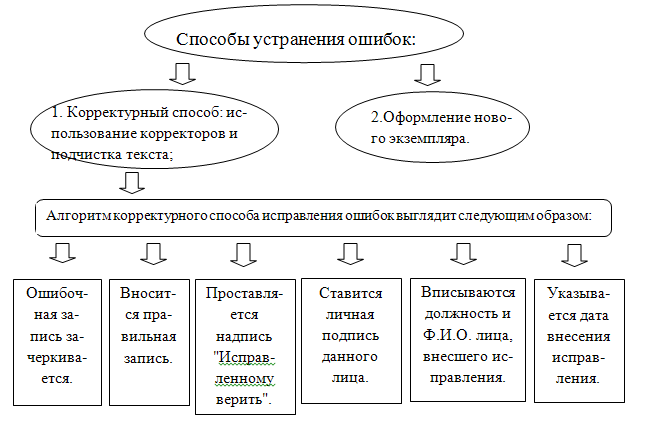

При составлении первичных учетных документов довольно часто совершаются ошибки. Самыми распространенными ошибками при работе с первичными учетными документами являются: использование форм первичных учетных документов, не утвержденных в приказе по учетной политике; не заполнение обязательных реквизитов; наличие записей карандашом; отсутствие прочерков в пустых строках; наличие арифметических ошибок. При обнаружении ошибок первичные документы не должны быть приняты бухгалтером для дальнейшей обработки. Они возвращаются ответственному лицу для доработки. Возможность внесения исправлений в первичные учетные документы установлена частью 7 статьей 9 Законом N 402-ФЗ «О бухгалтерском учете». Способы устранения ошибок представлены на рисунке 8.

В настоящее время бухгалтерия становится одним из важнейших подразделений, определяющих финансовую стратегию фирмы и влияющих на развитие ее хозяйственной деятельности. Продуктом труда работников бухгалтерии являются многочисленные виды документов это — финансовые, расчетно-денежные, первичные учетные, отчетно-статистические, организационно-распорядительные. Важным направлением улучшения работы любой бухгалтерии является совершенствование организации и ведение документооборота в этом подразделении.

Рисунок 8 — Способы устранения ошибок

Документирование деятельности организации: первичные документы бухгалтерского учета

Все хозяйственные операции, совершаемые на предприятии, должны быть в обязательном порядке задокументированы. Для каждой операции должны быть оформлены соответствующие оправдательные первичные документы бухгалтерского учета.

Первичные бухгалтерские документы – что к ним относится?

Первичные бухгалтерские учетные документы подразделяются на распорядительные и оправдательные.

К первым относятся, прежде всего, различного рода распоряжения, приказы на выполнения всевозможных операций. Как правило, данные формы утверждаются руководящим составом предприятия.

К оправдательным относятся документы, подтверждающие факт совершения операции.

Также распорядительные и оправдательные бланки могут быть скомбинированы в один учетный документ, который будет содержать как приказ на выполнение какого-либо действия, так и подтверждение выполнения этого действия.

Оправдательные бухгалтерские документы иначе можно именовать первичными учетными бухгалтерскими. Первичные учетные формы — это первое свидетельство совершения операции, и они являются обязательными для отражения операции в бухгалтерском учете. Все проводки в бухгалтерии должны отражаться только после того, как получен правильно оформленный оправдательный документ. Следует запомнить важное правило: «Нет документа — нет проводки!»

Важно не только наличие оправдательной формы, но и правильное ее оформление. Наличие ошибок может сделать его не действительным, поэтому при получении любого бланка обязательно нужно проверить все строки на правильность заполнения. Обязательно нужно проверить наличие подписей ответственных лиц, наличие печати, причем она должна быть четкой и читаемой. Только при правильном оформлении можно быть уверенным в том, что в будущем у вас не возникнут проблемы с проверяющими органами. Правильно оформленные первичные документы в бухгалтерии обязательно должны содержать определенный набор реквизитов.

Обязательные реквизиты первичных документов:

- наименование и код формы;

- дата составления;

- наименование организации;

- вид хозяйственной операции и ее содержание;

- натуральные и денежные измерители операции;

- подписи ответственных лиц.

Госкомстатом России установлены унифицированные формы первичных документов, которые необходимо использовать при оформлении хозяйственных операций.

Типовые формы первичных учетных документов применяются для учета кассовых операций, для учета материалов, основных средств, нематериальных активов, товарно-материальных ценностей, торговых операций, а также операций, связанных с оплатой труда.

Если в существующие унифицированные формы необходимо внести какие-либо изменения, дополнить их реквизитами и необходимыми строками, то на предприятии нужно оформить распоряжение или приказ о внесении дополнительных реквизитов. Изменяя типовую форму первичного учетного документа, стоит помнить, что удалять уже имеющиеся реквизиты нельзя, можно лишь их дополнить.

Если для какого-либо первичного бухгалтерского документа унифицированная форма не утверждена, то организация самостоятельно разрабатывает удобный для себя бланк, в этом случае основные требования к измененным формам – это наличие в них всех обязательных реквизитов, указанных выше.

Право подписи первичных документов может быть присвоено только определенному кругу лиц, перечень фамилий и должностей которых должен быть отражен в соответствующем документе на право подписи того или иного документа (например, доверенность на право подписи, по ссылке вы можете скачать образец доверенности).

Если в уже оформленном первичном бухгалтерском документе допущена ошибка, то допускается его редактирование в том случае, если это не кассовый и не банковский бланк. Для последних никакие исправления не допускаются. Если в денежных формах допущены ошибки, то такой бланк перечеркивается и выбрасывается, после чего заполняется новая форма. Примерами форм, не допускающих исправлений можно назвать приходный и расходный кассовый ордер, денежный чек, объявление на взнос наличными.

Исправления в первичных документах бухгалтерского учета выполняются следующим образом: необходимо зачеркнуть неверно указанные данные и сверху написать правильную информацию, рядом обязательно нужно указать дату изменения, подпись. Внесение исправлений в нужно согласовать с лицами, составившими данную форму и подписавшими его. По факту согласования рядом с исправлением необходимо указать фразу: «исправлено и согласовано».

Первичные бухгалтерские документы. Обработка

Поступая на предприятие, первичные документы бухгалтерского учета проходят проверку на правильность заполнения: все ли строки заполнены, правильно ли подсчитаны суммы, имеются ли подписи и печати, все ли реквизиты проставлены правильно. После этого бланк необходимо зарегистрировать в специальных журналах. Например, платежная ведомость форма Т-53 регистрируется в журнале регистрации платежных ведомостей форма Т-53а, а приходные и расходные кассовые ордеры регистрируются в журнале регистрации приходных и расходных кассовых документов форма КО-3. После регистрации документы передаются на хранение в бухгалтерию, где они подшиваются в соответствующие папки и хранятся там определенный период времени. По прошествию определенного срока документ передается в архив. Срок хранения первичных документов определяется и регулируется архивным законодательством. Хранение и систематизация бухгалтерских документов на предприятии именуется документооборотом. Подробнее о хранении и уничтожении документов читайте в этой статье.

Закон, который определяет сроки хранение первичных бухгалтерских документов, именуется Федеральный закон от 22.10.2004 №125-ФЗ «Об архивном деле в РФ».

Ответственным за правильную организацию хранения и уничтожения является руководитель организации. За сохранность и правильное оформление документов ответственность несет главный бухгалтер.

На нашем сайте вы можете скачать многие формы и бланки первичных документов бухгалтерского учета в разделе «Образцы документов», там вы найдете как чистые бланки, так и образцы их заполнения с краткими рекомендациями по оформлению. Для удобства поиска нужного бланка они разделены на разделы, в которых вы без труда сможете разобраться и найти нужную форму.

Видео-урок. Удаление документов в 1С Бухгалтерия: пошаговая инструкция

Практический видео урок по удалению документов в 1С Бухгалтерия 8.3. Ведет Ликина Ольга: эксперт сайта “Бухгалтерия для чайников”, бухгалтер по заработной плате ООО “М.видео менеджмент. В уроке рассматривается пошаговая инструкция по удалению документов.

Видео-урок “Как составить первичную документация предприятии”

Смотрите видео-урок преподавателя сайта “Бухгалтерия для чайников” Гандевой Н.В. по теме: “Как составить первичную документацию на предприятии”, где подробно описаны основные порядок учета и ведения документов в компании ⇓

Как утвердить первичные документы

Арбитры уделяют большое внимание тому, насколько первичный документ выполняет функцию подтверждения совершения хозяйственной операции. Об особенностях разработки и утверждения форм «первички» – в статье.

Особенности составления «первички»

Каждый факт хозяйственной жизни оформляется с помощью первичного документа. Об этом сказано в части 1 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ). Проанализируем, каковы требования и особенности составления «первички».Обязательные реквизиты

Налоговики не вправе устанавливать обязательные формы первичных документов. Поэтому расчеты налоговой базы должна подтвердить в том числе бухгалтерская «первичка». И согласны с этим не только чиновники (письма Минфина России от 5 августа 2013 г. № 03-03-06/1/31261, от 22 февраля 2013 г. № 03-03-06/1/5002), но и судьи (постановление Девятого арбитражного апелляционного суда от 4 декабря 2013 г. № 09АП-35547/2013).Но для этого в «первичке» обязательно должны быть указаны ее наименование, дата составления, содержание факта хозяйственной жизни, включая его величину в натуральных или денежных единицах измерения с указанием самих единиц. Также в первичном документе отражается название компании. Обязательным является и указание должностей и наличие подписей соответствующих ответственных лиц. О том, что все эти сведения необходимы, сказано в части 2 статьи 9 Закона № 402-ФЗ.

Дополнительные сведения

При разработке форм первичных документов можно включить в них и дополнительные данные. Финансисты отмечают, что законодательством о бухгалтерском учете не установлены какие-либо ограничения на включение в «первичку» таких сведений (информация Минфина России № ПЗ-10/2012). Дополнение может происходить по мере необходимости, например в связи с характером факта хозяйственной жизни, требованиями нормативных правовых актов, потребностями управления или технологией обработки учетной информации.Возможность объединения данных

Бывают ситуации, когда возможно составление единой формы на основе объединения нескольких других. Так, в приложении № 1 к письму ФНС России от 21 октябВря 2013 г. № ММВ-20-3/96@ чиновники предложили рекомендательную форму универсального передаточного документа. Она разработана на основе счета-фактуры, утвержденного постановлением Правительства РФ от 26 декабря 2011 г. № 1137, а также ранее обязательных для применения документов по передаче материальных ценностей (формы № ТОРГ-12, № М-15, № ОС-1, товарный раздел ТТН). По мнению налоговиков, такой документ дает возможность одновременно учитывать оформленный факт хозяйственной жизни, а также использовать право на вычет по налогу на добавленную стоимость и подтвердить затраты. Отметим: форму универсального передаточного документа организация может разработать самоВстоятельно, при условии, что будут соблюдены требования Закона № 402-ФЗ и главы 21 Налогового кодекса РФ.Как утверждается «первичка»

Первичные документы составляются по формам, которые определены руководителем. Делается это по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Об этом говорится в части 4 статьи 9 Закона № 402-ФЗ.Финансисты уточняют: руководитель не просто утверждает формы, но и определяет состав «первички», а также перечень лиц, имеющих право их подписывать (информация № ПЗ-10/2012).

На практике формы разрабатываются бухгалтерией, после чего происходит их утверждение. Для этого оформляются отдельные приказы или распоряжения в рамках учетной политики либо выпускается самостоятельный внутренний документ, посвященный организации первичного учета и документирования фактов хозяйственной жизни,

Стоит отметить, что в учетную политику необходимо включить в качестве ее приложения полный перечень всех первичных учетных документов, которые будут применяться, и привести их образцы с пояснениями по заполнению.

Также нужно определить круг лиц, которым доверено право подписи первичных документов.

Помимо этого разрабатывается график документооборота. В нем указывается, кто и при каких обстоятельствах составляет каждый вид документа, сколько экземпляров нужно выписать и кому их требуется передать. Также требуется привести подробное описание того, каким образом происходит обработка и хранение первичных документов.

Причем целесообразно сделать так, чтобы фрагмент графика документооборота прилагался к каждой должностной инструкции.

В этом случае работники точно будут знать, с какими первичными документами они должны работать и как это следует правильно делать.

Когда применяются унифицированные формы

Применяются не только самостоятельно разработанные формы, но и унифицированные. Используются также и формы, принятые органами негосударственного регулирования бухучета, и иные рекомендованные документы. Например, предусмотренные приказом Минфина России от 21 декабря 1998 г. № 64н для субъектов малого предпринимательства (информация № ПЗ-10/2012).Причем некоторые унифицированные формы нужно использовать в любом случае. Обязательными к применению продолжают оставаться те документы, которые установлены и регулируются нормативными правовыми актами, утвержденными уполномоченными органами на основании законодательства. Например, приходные и расходные кассовые ордера, кассовые книги, расчетно-платежные и платежные ведомости.

Важно запомнить

Компания может пользоваться унифицированными формами первичной документации, а также теми, которые рекомендованы ФНС России, утвердив то, что ей необходимо, в учетной политике. Кроме того, «первичку» можно разработать и самостоятельно, при условии, что документирование не регламентируется какими-либо нормативными актами (например, для кассовых операций).

Опубликовано в журнале «Учет в торговле» № 2, февраль 2014 г.

Первичная документация

Первичная документация — фундамент ведения бухучета. Первичными называют документы, составляемые непосредственно в момент, когда совершается хозяйственная операция, и представляющие собой свидетельства их совершения. К ним относятся счета, кассовые ордера и приходные, накладные, заборные листы и др.

Первичная документация в бухгалтерии делится на документы внешние (созданные за пределами организации) и внутренние (созданные в самой организации). Помимо этого, по характеру первичные документы подразделяются на бухгалтерские, оправдательные, распорядительно-организационные и комбинированные. А также они бывают разовыми и накопительными.

Разовые (расчетные и платежные ведомости, кассовые ордера и др.) используются лишь один раз для отражения проведенной операции. После этого они поступают в бухгалтерию. Накопительные (лимитно-заборные карты; недельные, месячные наряды) составляются на протяжении длительного периода (месяца, декады) с целью отражения однотипных повторяющихся операций.

К организационно-распорядительным первичным документам относятся приказы, указания, распоряжения, доверенности. Они разрешают проведение прописанных в них операций. Данные этих документов не вносятся в учетные регистры.

Оправдательные первичные документы (накладные, платежные требования, ордера приходные и т. д.) отображают факт проведения операции. Данные о них отражаются в учетных регистрах.

Часть документов сочетает в себе признаки и разрешительных, и оправдательных. К ним относятся платежные ведомости по зарплате, кассовые ордера и пр.

Документы бухгалтерского оформления создают на основе распорядительных и оправдательных с целью обобщения бухгалтерских записей. Это расчеты накладных расходов, бухгалтерские справки, разработочные таблицы и пр.

Комбинированные первичные документы выполняют функции всех выше перечисленных категорий (и оправдательных, и распорядительных, и бухгалтерского оформления). Примером может служить накладная на отпуск товаров и ценностей.

Первичная документация дает сведения для составления всех других видов документов (учетных, отчетных).

Документы можно составлять вручную или с помощью специальной компьютерной программы. Они создаются с целью учета всех совершенных хозяйственных операций (денежных, материальных, расчетных) любого охвата и объема. Их правильное оформление необходимо во избежание проблем и недоразумений при проверках контролирующими органами.

Ведение хозяйственной деятельности сопровождается постоянным проведением различных операций. Первичная документация ведется для обеспечения точности и достоверности всех учетных показателей.

Чтобы составляемые первичные документы имели юридическую силу, они должны содержать все требуемые реквизиты. К ним относятся:

— полное наименование документа,

— дата непосредственного составления,

— наименование предприятия,

— точное обозначение содержания проведенной операции;

— фамилии, инициалы и должности ответственных за проведение операции лиц, их подписи с расшифровкой;

— печати предприятия, штампы.

По законодательству первичная бухгалтерская документация составляется на русском языке. На предприятиях с иностранным капиталом могут составляться на иностранном, но с подстрочным переводом.

Все записи в бухгалтерии ведутся на основании этих документов. После этого данные из них переносятся в учетные регистры, где они записываются впоследствии на бухгалтерских счетах. По этим данных в конце определенного периода заполняется отчетность. Благодаря этому обеспечивается возможность полного учета сведений, необходимых для непрерывного и сплошного отражения работы предприятия.

Государственный секретарь штата Северная Каролина по регистрации предприятий готовит документ и приложения

Информация, необходимая для каждого типа объекта, уникальна для этого объекта. Щелкните ссылки ниже, чтобы узнать, какие требования предъявляются к каждой из различных организаций.

Требования к юридическому лицу

Формы, используемые для создания внутреннего юридического лица:

| Тип организации | Название документа | Форма | Комиссия |

|---|---|---|---|

| Бизнес-корпорация | Учредительный договор | Б-01 | $ 125 |

| Некоммерческая корпорация | Учредительный договор | Н-01 | $ 60 |

| Общество с Ограниченной Ответственностью (ООО) | Устав организации | L-01 | $ 125 |

| Товарищество с ограниченной ответственностью | Заявление о регистрации товарищества с ограниченной ответственностью. | LP-01 | $ 50 |

| Товарищество с ограниченной ответственностью | Сертификат отечественного ограниченного партнерства, включая необязательное заявление в качестве RLLLP | ТОО-01 | $ 125 |

| Товарищество с ограниченной ответственностью | Свидетельство о регистрации | LP-01 | $ 125 |

| Профессиональная корпорация | Учредительный договор | PC-05 | $ 125 |

| ООО «Профессионал» | Устав организации | PLLC-02 | $ 125 |

Определение первичных и вторичных ресурсов

Источники информации часто делятся на первичные или вторичные в зависимости от их оригинальности.

Щелкните здесь https://vimeo.com/scclibrary/primary-and-secondary-sources/, чтобы просмотреть руководство.

Первичные источники

Первичные источники предоставляют прямые или из первых рук свидетельства о событии, объекте, человеке или произведении искусства. Первичные источники предоставляют исходные материалы, на которых основаны другие исследования, и позволяют студентам и другим исследователям максимально приблизиться к тому, что на самом деле произошло во время определенного события или периода времени.Опубликованные материалы можно рассматривать как основные ресурсы, если они относятся к обсуждаемому периоду времени и были написаны или подготовлены кем-то, имеющим непосредственный опыт участия в мероприятии. Часто первоисточники отражают индивидуальную точку зрения участника или наблюдателя. Первичные источники могут быть письменными или незаписанными (звук, изображения, артефакты и т. Д.). В научных исследованиях первоисточники представляют оригинальное мышление, сообщают об открытиях или делятся новой информацией.

Примеры первоисточников:

- Автобиографии и мемуары

- Дневники, личные письма и переписка

- Интервью, опросы и полевые исследования

- Интернет-коммуникации по электронной почте, блогам, рассылкам и группам новостей

- Фотографии, рисунки и плакаты

- Произведения искусства и литературы

- Опубликованы книги, журнальные и газетные статьи и объявления в то время

- Опросы общественного мнения

- Выступления и устные рассказы

- Оригинальные документы (свидетельства о рождении, имущественные акты, протоколы судебных заседаний)

- Данные исследований, такие как статистика переписи

- Официальные и неофициальные отчеты организаций и государственных учреждений

- Артефакты всех видов, такие как инструменты, монеты, одежда, мебель и т. Д.

- Аудиозаписи, DVD и видеозаписи

- Государственные документы (отчеты, законопроекты, прокламации, слушания и т. Д.)

- Патенты

- Технические отчеты

- Статьи в научных журналах с отчетами о результатах экспериментальных исследований

Вторичные источники

Вторичные источники источники описывают, обсуждают, интерпретируют, комментируют, анализируют, оценивают, обобщают и обрабатывают первоисточники. Вторичный источник — это, как правило, один или несколько шагов, удаленных от события или периода времени, и они записываются или создаются постфактум с учетом преимуществ ретроспективного анализа.Вторичным источникам часто не хватает свежести и непосредственности исходного материала. Иногда вторичные источники будут собирать, систематизировать и переупаковывать информацию из первичных источников, чтобы повысить удобство использования и скорость доставки, например онлайн-энциклопедию. Как и первоисточники, вторичные материалы могут быть письменными или незаписанными (звук, изображения, фильмы и т. Д.).

Примеры вторичных источников:

- Библиографии

- Биографические произведения

- Справочники, включая словари, энциклопедии и атласы

- Статьи из журналов, журналов и газет после события

- Обзоры литературы и обзорные статьи (e.g., обзоры фильмов, рецензии на книги)

- Книги по истории и другие популярные или научные книги

- Критические и интерпретационные произведения

- Комментарии и трактаты

- Учебники

- Указатели и рефераты

Первичные источники в Интернете:

https://www.sccollege.edu/Library/Pages/Primary-Sources.aspx

.Первичные документы — определение Первичных документов по The Free Dictionary

В этой книге движение за гражданские права рассматривается в аналитических главах, посвященных конкретным аспектам движения, включая статус афроамериканцев до движения и наиболее важные битвы за свободу, ее истоки, движение в Миссисипи, женщин и движение за гражданские права; биографические очерки о ключевых лицах; и первичные документы. Это издание содержит обновленную вводную главу, которая включает дополнительную информацию о борьбе за расовое равенство до середины 1950-х годов, новый подраздел о линчевании Эммета Тилля и новый подраздел о борьбе за равенство на Севере в 1940-х и 1950-х годах.В книге не делаются выводы, а представлены доказательства различных теорий и утверждается, что первичные документы могут помочь читателям составить собственное мнение. Обучение студентов точной истории является неотложной задачей, в то время как историки должны проводить больше исследований с использованием первичных документов. «Прискорбно, что есть 30 ученых, которые изучают первичные документы, происходящие из древних времен», — сказал Шим. В этом учебнике используются первичные документы и вторичная информация, чтобы подчеркнуть преемственность жизненного опыта африканцев, разделенный на два раздела: первый из них. в котором рассматривается африканский доколониальный период и вопросы, чаще всего связанные с институциональным рабством, Гражданской войной и ее последствиями, включая институционализацию расизма через Джима Кроу; Освобождение Африки; формирование движения «Черная свобода» и его цели; неоколониализм; и важные соображения и вклад в теорию и практику прав человека.В заявлении на сайте регулятора говорится: «Было установлено, что у банка не было первичных документов, подтверждающих его права собственности на большой портфель ценных бумаг, приобретенный в конце декабря 2017 года». Автор подкрепляет этот тезис практически исключительным использованием представленных первичных документов. в легко читаемом порядке и построении. Каждый том содержит список предложений по темам исследования, повествовательный обзор, биографии основных фигур и первичные документы. Когда тома читаются от корки до корки, биографии кажутся немного повторяющимися, поскольку некоторая информация включена в повествовательный раздел, но часто студенты, которые приходят к книге с темой под рукой, читают только раздел или биографию. им нужно; или учителя могут назначить первичные документы для анализа, поэтому повторение в биографиях необходимо тем, кто не прочитал всю книгу.Опираясь на 60 первичных документов, относящихся к периоду Токугава сёгунов (потомственных руководителей военного правительства), 1650-1868 гг., Вапорис (история / азиатские исследования, музыка, звук и технологии США в Америке) представляет собой собрание более 120 заставляющих задуматься первичные документы, в которых описывается развитие и последующее использование трех технологий, которые глубоко изменили отношение людей к звуку и музыке в период между концом девятнадцатого и началом двадцатого веков: фонограф, звук кино и радио.Это издание содержит две новые главы, посвященные возникновению креационизма, разумного замысла и дарвиновской религии в Америке, а также философии и эволюции; новый раздел первичных документов, в котором есть много источников для чтения для поддержки глав; и новый раздел биографий ученых. Автор Питер Моррис — исследователь и летописец истории бейсбола: он использует первичные документы, чтобы воссоздать потерянный мир и основные факторы, повлиявшие на подъем бейсбола как спорта. .Шанхайская организация сотрудничества | SCO

Что такое ШОС?

Шанхайская организация сотрудничества (ШОС) — постоянно действующая межправительственная международная организация.

Основными целями ШОС являются укрепление взаимного доверия и добрососедских отношений между странами-членами; содействие эффективному сотрудничеству в политике, торговле и экономике, науке и технологиях, культуре, а также в образовании, энергетике, транспорте, туризме, охране окружающей среды и других областях; прилагая совместные усилия для поддержания и обеспечения мира, безопасности и стабильности в регионе, продвигаясь к установлению нового, демократического, справедливого и рационального политического и экономического международного порядка.

Исходя из духа Шанхая, ШОС проводит свою внутреннюю политику, основанную на принципах взаимного доверия, взаимной выгоды, равноправия, консультаций, уважения разнообразия культур и стремления к общему развитию, ее внешняя политика проводится в соответствии с принципы неприсоединения, ненацеливания на кого-либо и открытости.

История ШОС

О создании Шанхайской организации сотрудничества (ШОС) было объявлено 15 июня 2001 года в Шанхае (Китай) Республикой Казахстан, Китайской Народной Республикой, Кыргызской Республикой, Российской Федерацией, Республикой Таджикистан и Республикой. Узбекистана.

До этого все вышеперечисленные страны, за исключением Узбекистана, входили в «Шанхайскую пятерку» — политическое объединение, основанное на Соглашении об укреплении доверия в военной области в приграничной зоне (Шанхай, 1996 г.) и Соглашении о Взаимное сокращение вооруженных сил в приграничной зоне (Москва, 1997). Эти два документа заложили механизм взаимного доверия в военной сфере в приграничной зоне и способствовали установлению подлинных партнерских отношений. После присоединения Узбекистана к этой организации в 2001 году «Шанхайская пятерка» была переименована в ШОС.

Первоначально ШОС ориентировалась на взаимные внутрирегиональные усилия по пресечению терроризма, сепаратизма и экстремизма в Центральной Азии. Хартия Шанхайской организации сотрудничества была подписана на саммите глав государств ШОС в Санкт-Петербурге в июне 2002 года и вступила в силу 19 сентября 2003 года. Это основополагающий учредительный документ, определяющий цели и принципы Организации. его структура и основные направления деятельности. Кроме того, в 2006 г. были объявлены планы ШОС по борьбе с международным оборотом наркотиков как источником финансирования глобального терроризма; В 2008 году Организация активно участвовала в нормализации ситуации в Афганистане.

В то же время ШОС занялась разнообразной экономической деятельностью. В сентябре 2003 года главы государств-членов ШОС подписали 20-летнюю Программу многостороннего торгово-экономического сотрудничества. В качестве долгосрочной цели программа предусматривает создание зоны свободной торговли на территории государств-членов ШОС; в краткосрочной перспективе он направлен на активизацию процесса создания благоприятной среды для торговли и инвестиций.

Историческая встреча глав государств Шанхайской организации сотрудничества состоялась 8-9 июня 2017 года в Астане.По итогам встречи статус полноправного члена Организации был присвоен Республике Индия и Исламской Республике Пакистан.

Какие страны входят в ШОС?

В настоящее время статус полноправных членов ШОС имеют восемь стран: Индия, Казахстан, Китай, Кыргызстан, Россия, Пакистан, Таджикистан и Узбекистан; четыре страны — Афганистан, Беларусь, Иран и Монголия — имеют статус наблюдателя при ШОС, а шесть стран — Азербайджан, Армения, Камбоджа, Непал, Турция и Шри-Ланка — имеют статус партнера по диалогу.

Как работает SCO?

Совет глав государств (ВГС) является высшим директивным органом ШОС. Он собирается один раз в год для принятия решений и инструкций по всем важным вопросам деятельности ШОС.

Совет глав правительств (СГП) собирается один раз в год для обсуждения стратегии многостороннего сотрудничества и приоритетных направлений в рамках Организации, решения важных и актуальных вопросов сотрудничества в экономической и других сферах, а также для принятия годового бюджета Организации. .

Помимо сессий HSC и HGC, существуют также механизмы встреч на уровне спикеров парламентов, секретарей советов безопасности, министров иностранных дел, министров обороны, чрезвычайных ситуаций, экономики, транспорта, культуры, образования, здравоохранения, Руководители правоохранительных органов, высших и арбитражных судов и генеральные прокуроры.

Совет национальных координаторов государств-членов ШОС (СНК) отвечает за координацию взаимодействия в рамках ШОС.

Организация имеет два постоянных органа — Секретариат в Пекине (Китай) и Региональную антитеррористическую структуру (РАТС) в Ташкенте.

Генеральный секретарь ШОС и директор Исполнительного комитета РАТС назначаются ВСК сроком на три года. С 1 января 2016 года эти должности занимают Рашид Алимов (Таджикистан) и Евгений Сысоев (Россия) соответственно.

Русский и китайский — официальные рабочие языки ШОС.

Что такое RATS ШОС?

Исполнительный комитет Региональной антитеррористической структуры (РАТС) Шанхайской организации сотрудничества (ШОС) является постоянно действующим органом РАТС ШОС со штаб-квартирой в Ташкенте, столице Узбекистана.

Региональная антитеррористическая структура действует в соответствии с Хартией ШОС, Шанхайской конвенцией о борьбе с терроризмом, сепаратизмом и экстремизмом, Соглашением между государствами-членами ШОС о Региональной антитеррористической структуре, а также документами и решениями, принятыми в Рамки ШОС.

Что такое Деловой совет ШОС?

Деловой совет Шанхайской организации сотрудничества основан 14 июня 2006 года в Шанхае. Это негосударственная структура, объединяющая авторитетных представителей бизнес-сообщества стран-членов ШОС с целью расширения экономического сотрудничества, установления прямых отношений и диалога между бизнес-сообществом и финансовым сообществом, а также содействия практическому продвижению многосторонних проектов.Помимо энергетики, транспорта, телекоммуникаций, кредитования и банковского сектора, в центре внимания совета находятся такие приоритеты межгосударственного сотрудничества стран ШОС, как образование, исследования и инновационные технологии, а также здравоохранение и сельское хозяйство.

Деловой совет ШОС — независимый институт, способный принимать консультативные решения и давать экспертные оценки в отношении вовлеченности членов деловых кругов государств-членов ШОС в торгово-экономическое и инвестиционное взаимодействие в рамках Организации.

Ежегодная сессия— высший орган Делового совета, который устанавливает приоритеты и формулирует основные цели его деятельности, а также решает важные вопросы, касающиеся связей с бизнес-ассоциациями других государств.

Постоянный секретариат Делового совета ШОС находится в Москве.

Что такое Межбанковский консорциум ШОС?

Межбанковский консорциум ШОС (МДС ШОС) был учрежден Советом глав правительств 26 октября 2005 г. для предоставления финансирования и банковских услуг инвестиционным проектам, спонсируемым правительствами государств-членов ШОС.Совет МДС ШОС собирается на разовой основе по консенсусу всех сторон не реже одного раза в год. Председательство в Совете осуществляется на ротационной основе.

Членами МБК ШОС являются Банк развития Казахстана, Государственный банк развития Китая, Расчетно-сберегательная компания Кыргызской Республики «РСК Банк», Банк развития и внешнеэкономической деятельности Российской Федерации «Внешэкономбанк». , Государственный сберегательный банк Республики Таджикистан «Амонатбонк» и Национальный банк внешнеэкономической деятельности Республики Узбекистан.

Приоритетными направлениями сотрудничества в рамках МДС ШОС являются: обеспечение финансирования проектов, ориентированных на инфраструктуру, базовые отрасли, высокотехнологичные отрасли, экспортно-ориентированные отрасли и социальные проекты; выдача и выдача кредитов на основе общепринятой международной банковской практики; организация предэкспортного финансирования для стимулирования торгово-экономического сотрудничества между государствами-членами ШОС и других сфер, представляющих взаимный интерес.

.

Об авторе