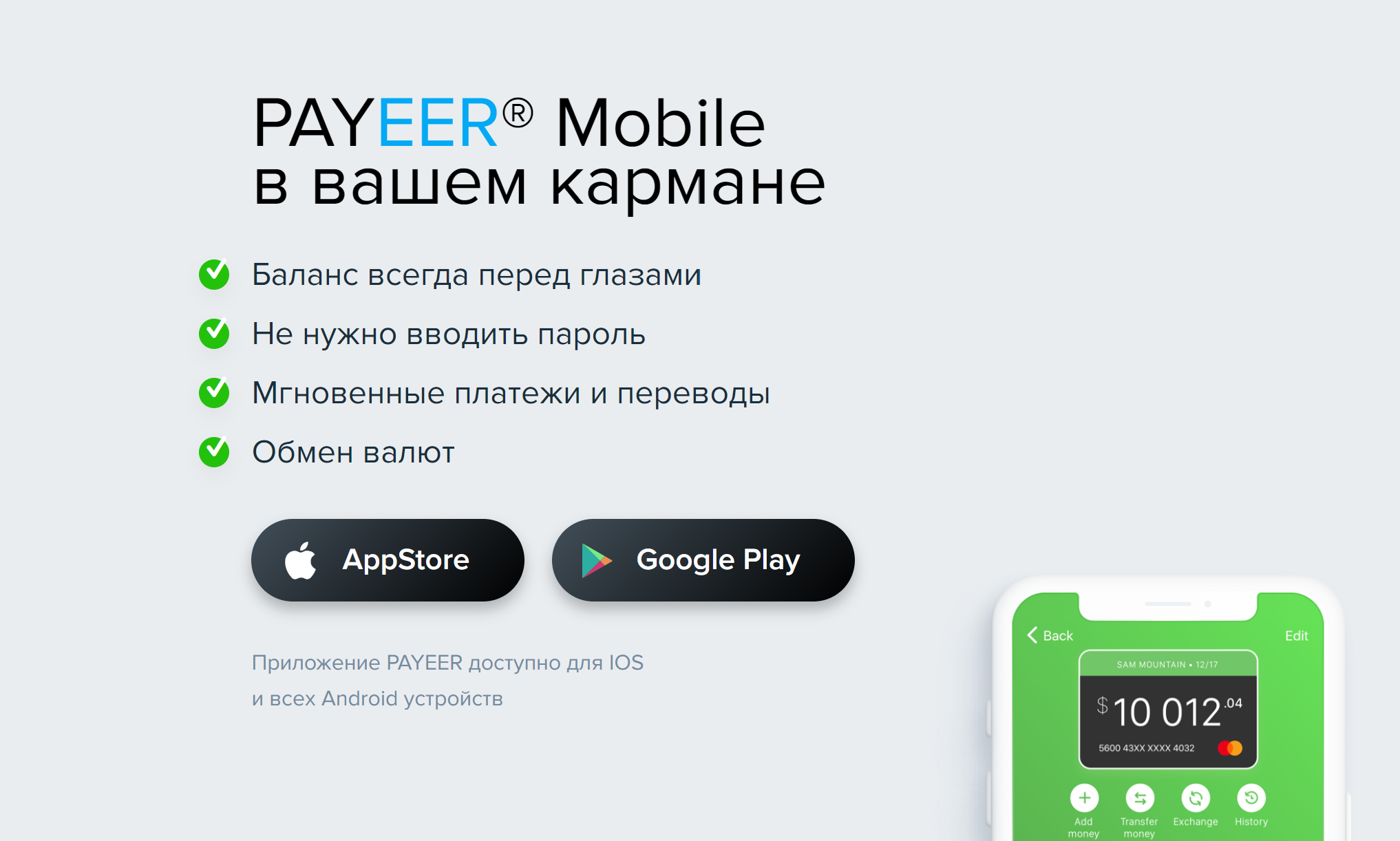

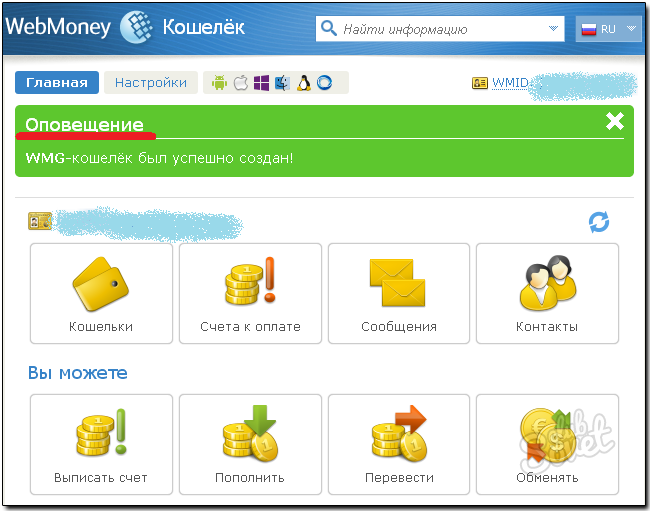

Создать эл кошелек: Электронный кошелек — Создать интернет-кошелек | PayPal RU

Как открыть (зарегистрировать) электронный кошелек?

Стремительное перемещение коммерческой деятельности в интернет делает электронные деньги не менее популярными, чем бумажные денежные средства. Поэтому пользователи интересуются, как открыть электронный кошелек и без проблем оплачивать покупки в сети интернет и совершать оплату различных услуг.

Электронный кошелек – это виртуальный счет, на котором хранятся ваши денежные средства. Электронная система расчетов обладает многими плюсами: защищена от взломов, исключает передачу данных пластиковой карты в интернете, обеспечивает быструю оплату покупок, а также перевод денежных средств фрилансерам за выполненные работы.

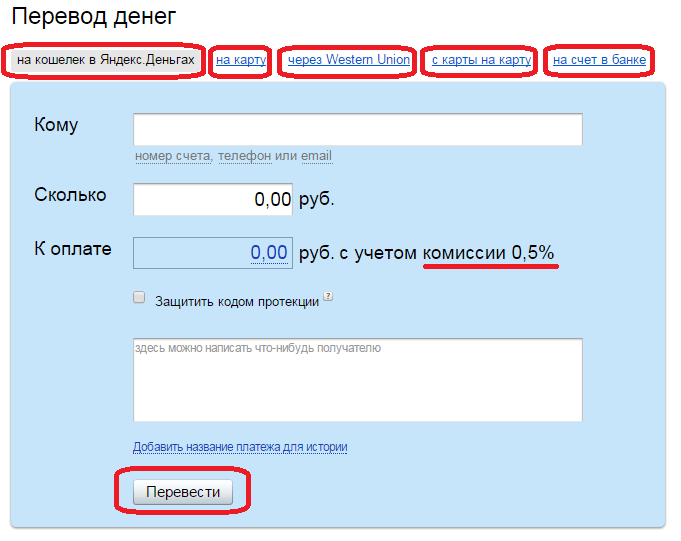

Способы оплаты покупок

Покупки в интернете или оплата услуг совершаются в один клик. Для этого достаточно передать в магазин номер кошелька, с него в автоматическом режиме будет списана сумма за покупку. При желании получить деньги, например, за выполненную работу, работодателю также сообщается номер электронного кошелька, и он переводит на него заработанную сумму.

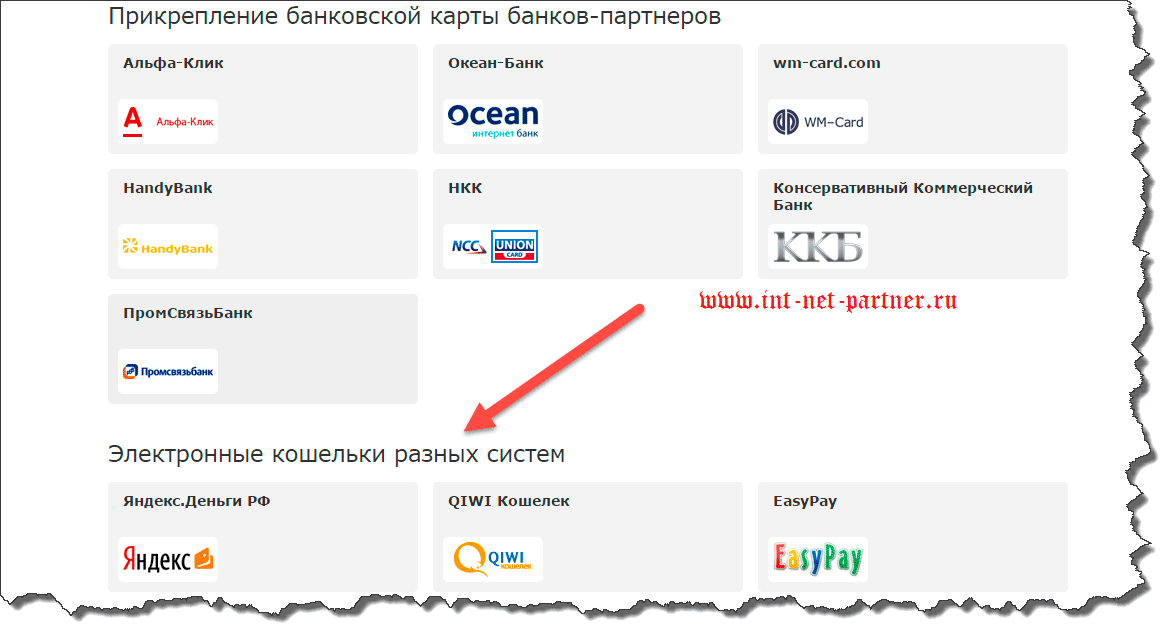

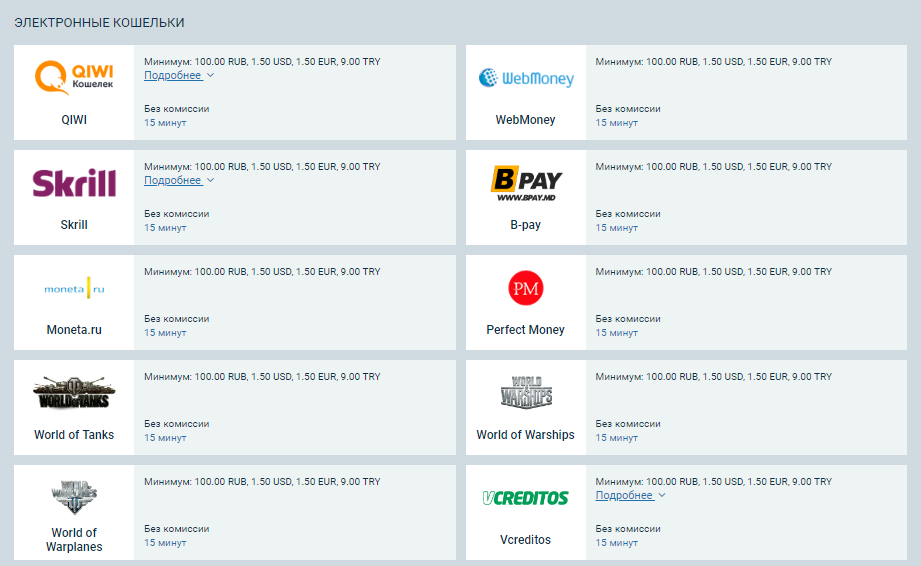

Популярные электронные системы

Наиболее известные платежные системы создали на своих площадках сервисы быстрого прохождения денежных средств:

- Яндекс разработал один из самых простых и понятных интерфейсов, обеспечивает проведение платежей по всей России в рублях;

- Webmoney – международная платежная система, позволяющая делать покупки в интернет-магазинах за рубежом;

- Qiwi – отличается возможностью быстро зарегистрироваться и без промедлений оплатить покупки;

- Cypix – система, которая в первую очередь заботится о безопасности прохождения средств владельцев виртуальных кошельков.

Представленные системы отличаются простотой и доступностью функционала, несложной регистрацией и отлаженной работой технической поддержки.

Cypix – инструкция по созданию электронного кошелька

Платежная система Сайпикс предлагает в несколько простых шагов создать кошелек для хранения электронной валюты.

- Зайти на сайт и ознакомиться, как зарегистрировать электронный кошелек, прочитать основные правила.

- Ввести персональные данные. Поля рекомендуется заполнять, указывая точные данные, чтобы в будущем не было проблем с идентификацией.

- Отправить форму на согласование, затем пройти по ссылке письма, которое придет в автоматическом режиме из Сайпикс. На этом процесс создания инструмента для хранения электронной валюты будет завершен. Однако до прохождения идентификации он будет анонимным с ограниченным числом возможных операций. Владельцу будут недоступны переводы на банковские карты, также устанавливаются ограничения по размерам разовых или ежемесячных переводов. Для снятия ограничений необходимо пройти идентификацию.

Ограниченная процедура идентификации предполагает загрузку и отправку по почте скана паспорта, СНИЛС или ИНН.

Как завести электронные кошельки в популярных системах Яндекс, WebMoney, QIWI

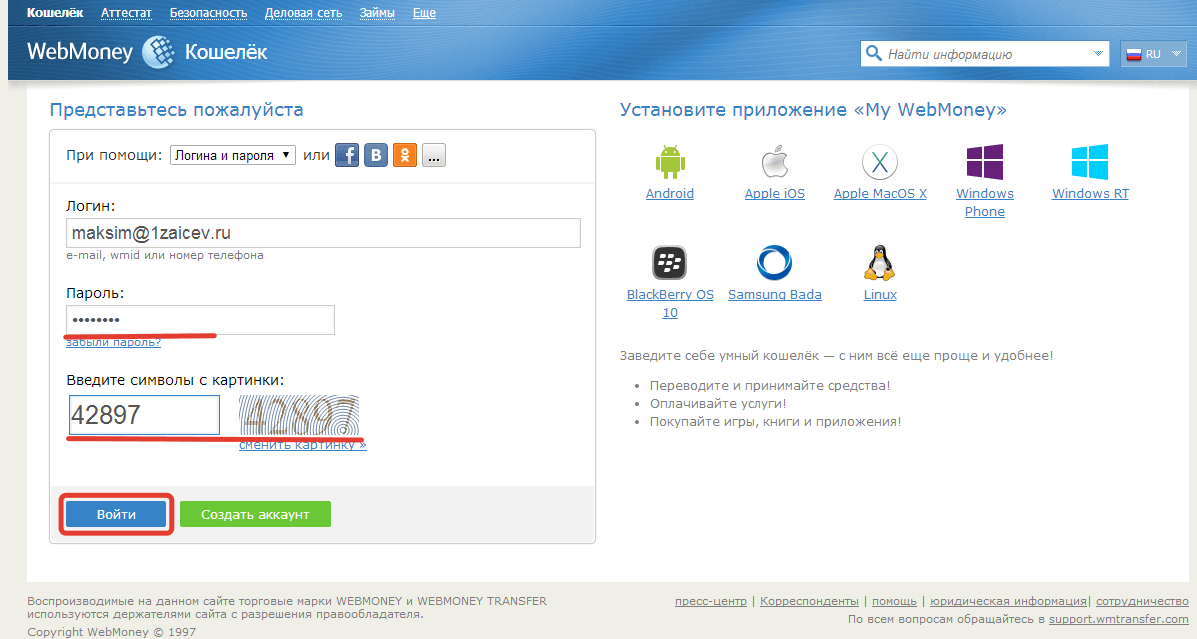

- Необходимо зайти на сайт start.webmoney.ru, затем на открывшейся странице заполнить поле номера сотового телефона.

- Далее заполняем свои персональные данные и адрес электронной почты.

- Проверив ранее введенные данные, жмем «Продолжить».

- На ваш электронный адрес придет письмо со ссылкой подтверждения регистрационного кода. Переходим по данной ссылке, либо вводим регистрационный код вручную на второй странице регистрации.

- Необходимо подтвердить номер своего сотового телефона. В отличие от других систем, в вебмани сообщение должны посылать сами пользователи. Послав сообщение на любой из номеров, можно нажать «Продолжить».

-

На номер пользователя придет сообщение с кодом, который необходимо ввести в следующем поле.

- И наконец, завершение регистрации. Необходимо заполнить персональные данные, придумать пароль и нажать «Ок».

- Далее пользователь сам выбирает тип кошелька и валюту. Согласившись с правилами использования кошелька, нужно нажать «Создать кошелек».

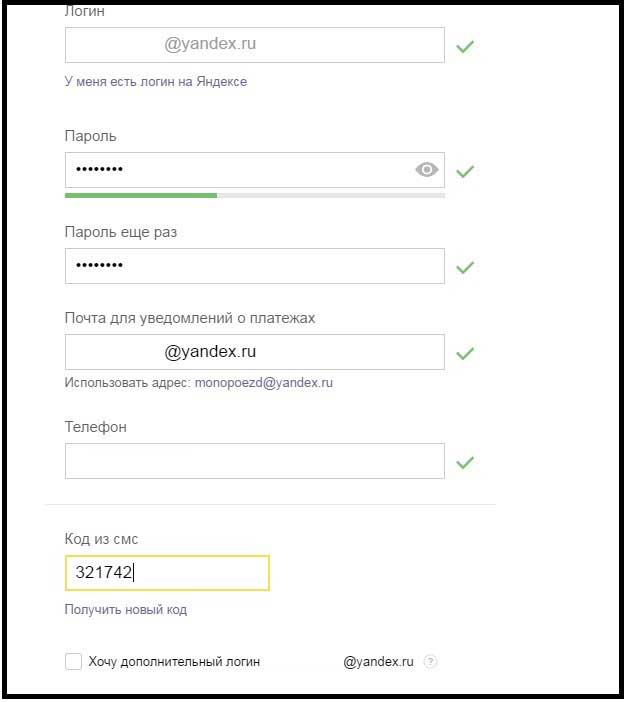

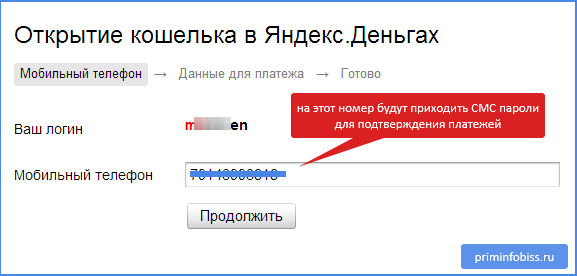

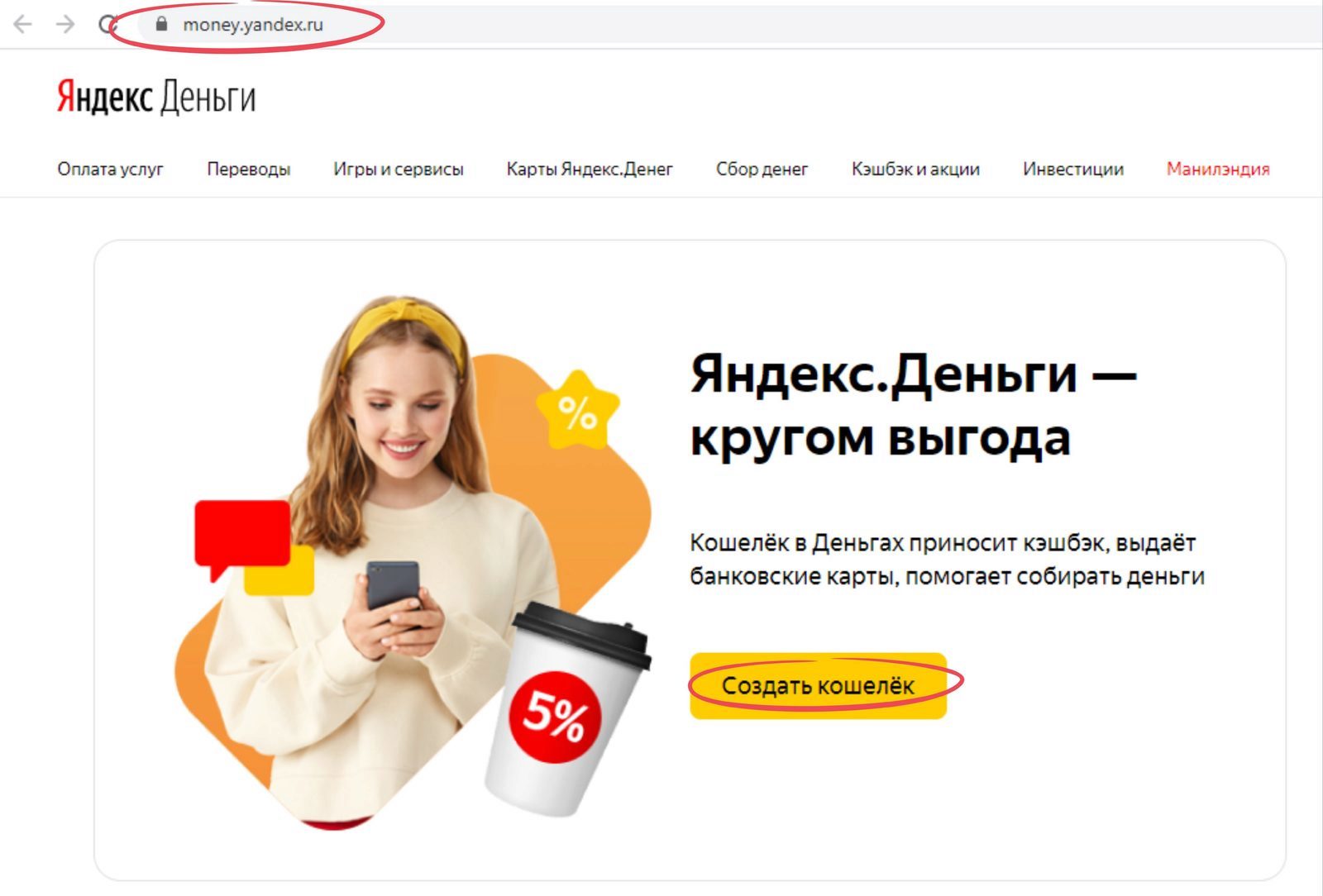

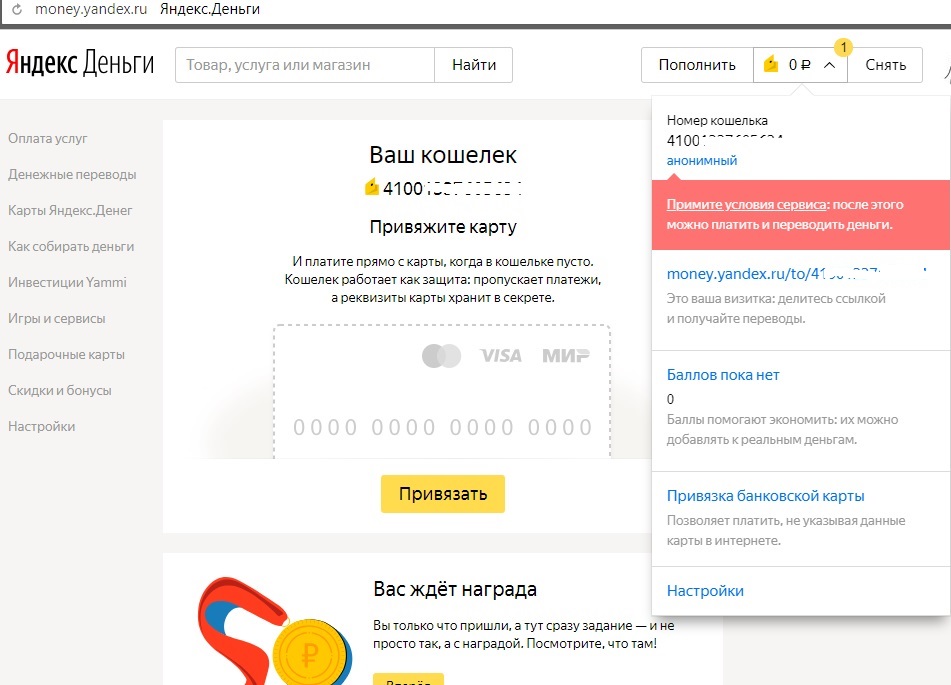

Система «Яндекс деньги» была запущена в 2002 году, а с 2005 года появился специальный веб-интерфейс для пользования данной системой. Особенностью Яндекс деньги является то, что она создана специально для граждан России и использует только рубли. Деньги с данной платежной электронной системы человек может отправить в любую точку мира.

Заведение кошелька Яндекс происходит следующим образом.Зайдя на поисковик Яндекс, находим вкладку «Еще», перейдя по ней, ищем другую вкладку «Деньги». Далее следующие действия:

- Жмем «Открыть кошелек».

- Придумываем логин, пароль, указываем номер своего сотового телефона.

- На номер телефона прийдет код, который вводим в соответствующее поле, придумываем платежный пароль (он не должен совпадать с другим вашим паролем учетной записи Яндекс). Указываем свой адрес электронной почты и жмем «Открыть кошелек». Готово!

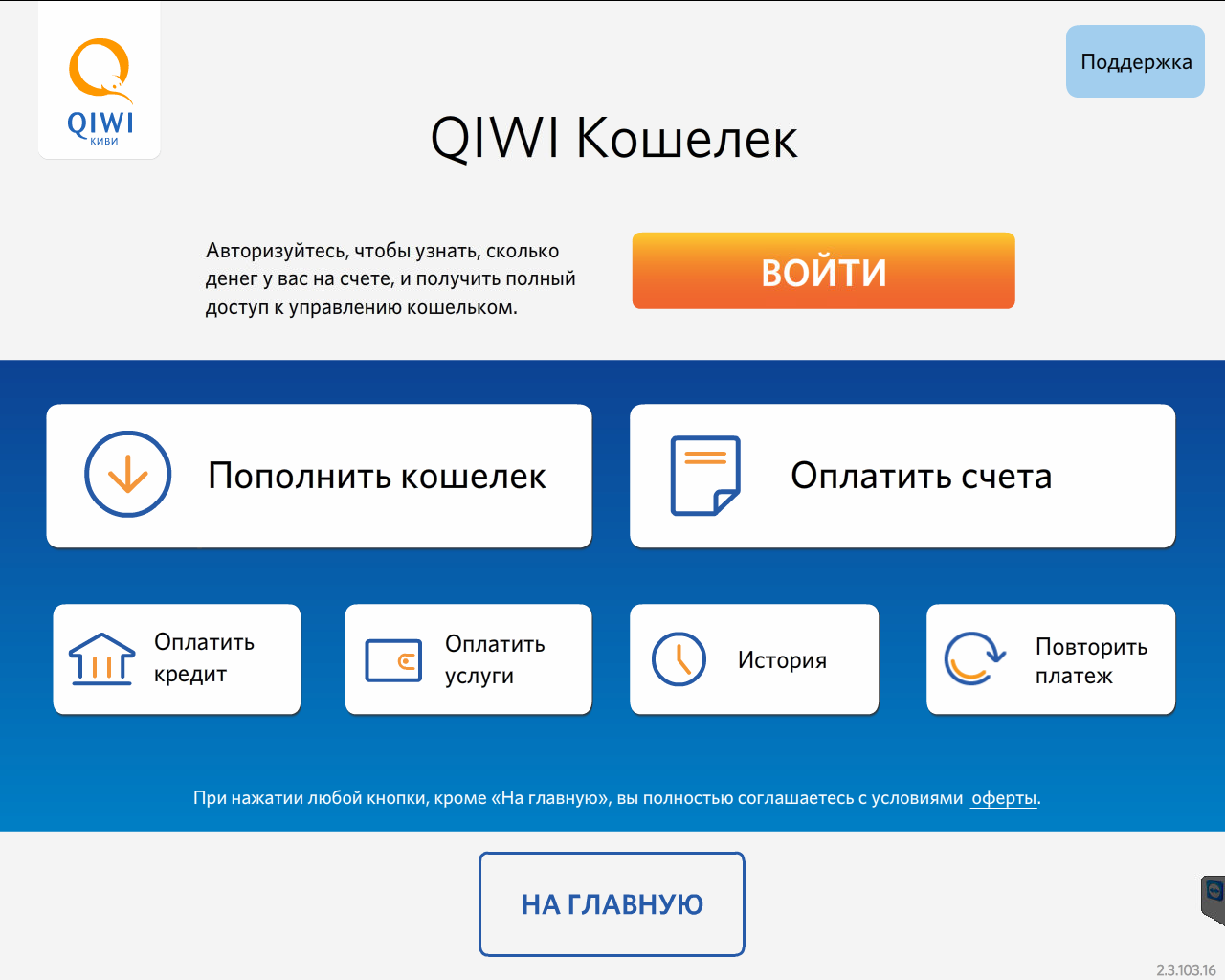

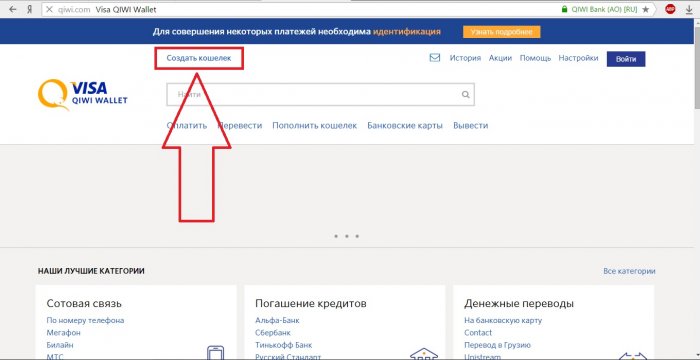

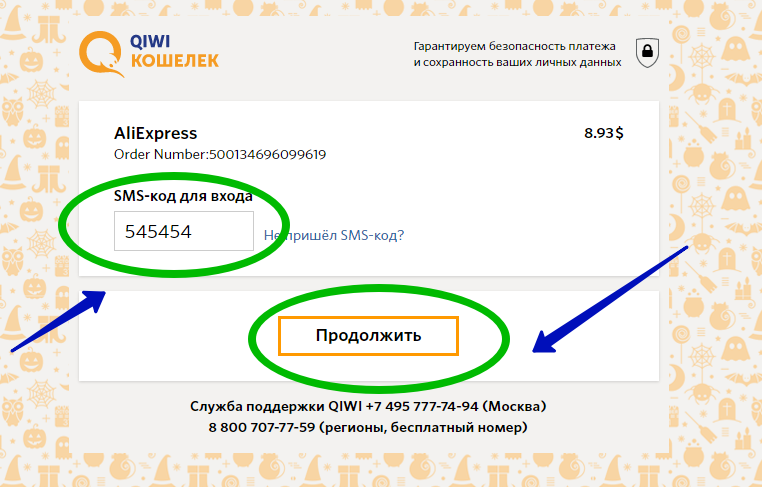

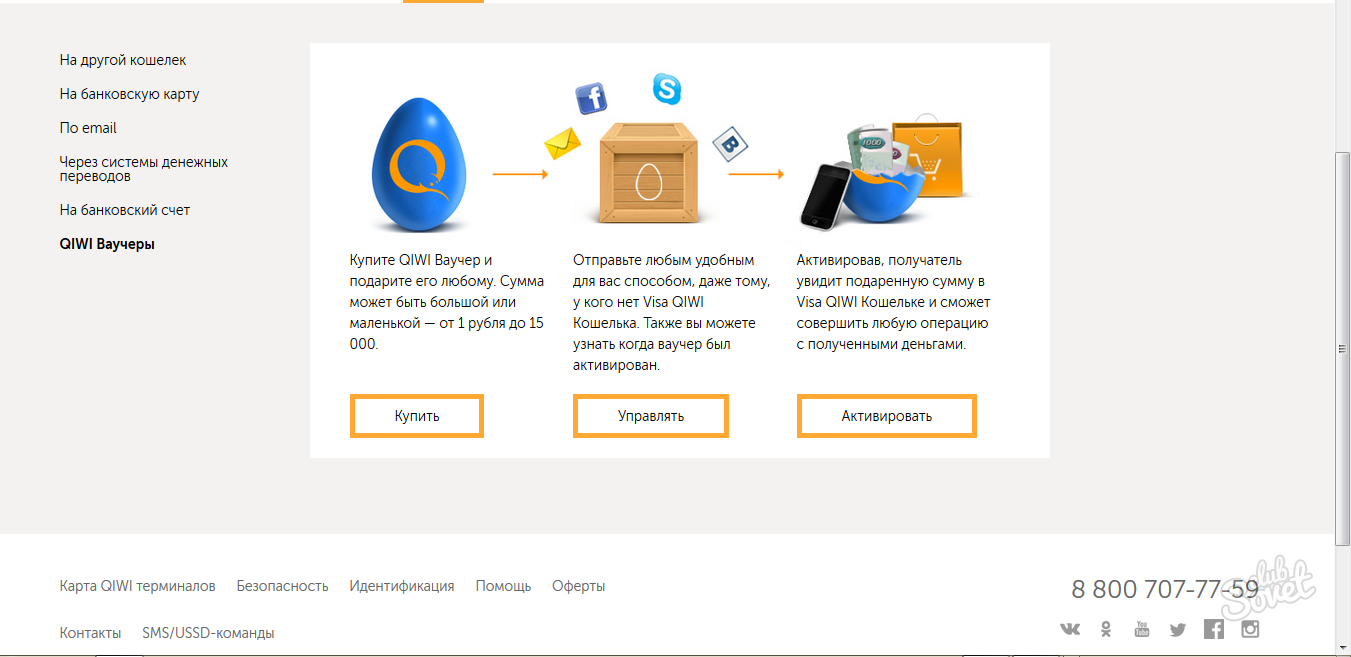

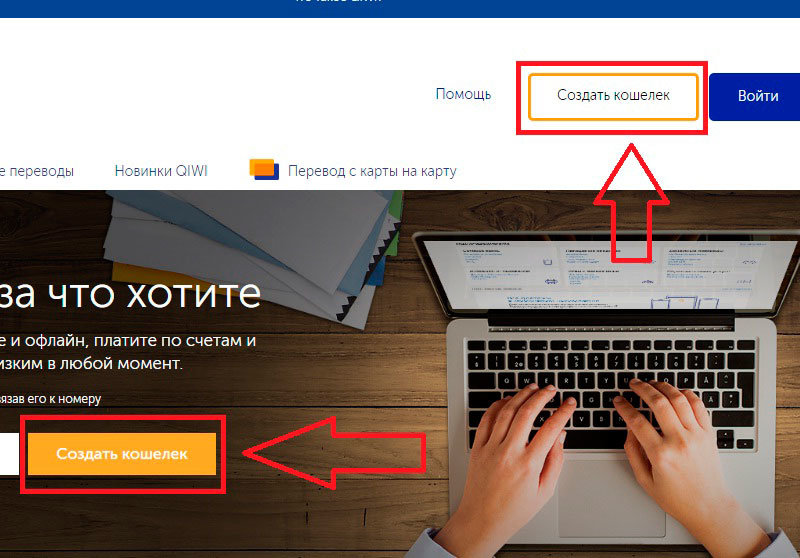

Создание электронного кошелька в системе Qiwi:

- Заходим на сайт Qiwi.

-

Регистрируемся.

- Далее знакомимся с правилами оферты, вводим символы капчи и номер телефона в соответствующие поля.

- Уже знакомая операция. На телефон приходит код, вводим его и нажимаем «Подтвердить».

- Далее придумываем пароль, подтверждаем его и Qiwi кошелек готов к использованию!

В том случае, если вы решите удалить свой электронный кошелек, то вам понадобится обратиться в службу поддержки и оставить соответствующую заявку.

Что такое электронный кошелек и как им пользоваться

Электронный кошелек – это средство мгновенного управления денежными средствами прямо в сети интернет. По сути электронный кошелек представляет собой специальную программу или интернет-сервис, которые позволяют хранить электронные деньги и выполнять виртуальные расчеты.

С помощью такого инструмента можно оплачивать коммунальные платежи, услуги связи, игровой контент, всевозможные онлайн-покупки, переводить средства с пластиковых карт на кошелек и обратно, оплачивать кредиты.

Преимущества электронных расчетов

В первую очередь, скорость, с которой производятся электронные платежи. Виртуальным деньгам тут нет равных, зачастую платеж поступает на счет получателя мгновенно. Еще один аргумент — это анонимность проводимых с электронными деньгами операций. Кроме того, что все сервисы электронных платежей работают круглосуточно

.

Преимущества использования электронных расчетов приводят все большее количество пользователей Интернета к мысли о целесообразности создания электронного кошелька.

Прежде чем создать электронный кошелек, необходимо выбрать платежную систему исходя из своих требований. Например, кошелек может содержать как один вид электронной валюты, так и несколько. В нем может присутствовать или отсутствовать возможность автоматического приема оплаты за товар. Сегодня наиболее популярными системами на рынке являются PayPal, «Яндекс.Деньги», WebMoney, Qiwi.

Каждая из систем предлагает свои способы пополнения кошелька. Тут важно помнить о том, что положить средства на электронный кошелек значительно проще и выгоднее, чем обналичить такие деньги. Большинство сервисов предлагают перевести деньги на кошелек со счета мобильного телефона, пополнить счет через банкомат или платежный терминал, произвести почтовый или банковский перевод, воспользоваться интернет-банкингом.

Как выбрать свой электронный сервис

Прежде всего следует помнить, что за перевод денег нередко взимается комиссия. Обычно это определенный процент от перечисляемой суммы или фиксированная сумма денежных средств. Поэтому прежде, чем совершать платежи, нужно изучить принципы работы имеющихся на рынке платежных систем. На самом деле, это не займет много времени. В сети полно ресурсов, где скомпонована информация о преимуществах и недостатках того или иного сервиса.

Следует обратить внимание на то, работает ли электронный сервис с крупными компаниями, доверяют ли они ему как посреднику. Например, система PayPal работает с крупнейшим мировым аукционом Ebay. Без этой системы не обойтись при совершении покупок в других зарубежных интернет-магазинах.

Далее следует учесть степень надежности посредника за деньги на счету кошелька. Специалисты считают, что система PayPal очень надёжна и удобна для перевода денег в США, Канаду и другие государства. При осуществлении операций PayPal не показывает номер карты клиента. Также надежной считается система WebMoney, где создан высокий уровень безопасности, практически исключающий взлом электронных кошельков.

У Яндекс.Денег также довольно надежная защита. Помимо пароля для входа в сервис, нужно ввести отдельный платёжный код, который может быть как постоянным, так и одноразовым, присылаемый в смс-сообщении при каждой платёжной операции.

В то же время, у тех же WebMoney отсутствует автоматическая конвертации одной валюты в другую.

Также клиенту нужно обратить внимание на сложности при обналичивании средств. Например, в QIWI Wallet относительно небольшая комиссия за вывод денег – порядка 2%. Кроме того, клиент может получить наличные деньги без открытия счёта в банке или получения платёжной карты.

Материал опубликован в рамках информационной поддержки Программы по повышению финансовой грамотности населения Калининградской области.

Электронный кошелек в Беларуси | Как создать электронный кошелек Webmoney в РБ

Электронный кошелек – это цифровое хранилище национальной и валюты других стран, доступ к которой осуществляется с любого компьютера или мобильного устройства, подключенного к сети Интернет. Беларусь достаточно долго не использовала электронные деньги. Их легализация произошла с появлением новой редакции Банковского кодекса, т.е. в начале 2013 года.

Их легализация произошла с появлением новой редакции Банковского кодекса, т.е. в начале 2013 года.

Содержание:

Как зарабатывать и использовать электронные деньги?

Популярность электронных денег в Беларуси растет из года в год. Среди пользователей виртуальной наличности много людей, которые тесно связаны с компьютерными технологиями. Как и любые другие деньги, электронные нужно зарабатывать.

Интернет – это неограниченные возможности такого заработка: можно писать статьи на заказ, играть в покер, заниматься продвижением сайтов. Поступившие на электронный кошелек средства можно использовать на покупку товаров, оплату услуг (мобильная связь, штрафы, коммунальные платежи и пр.).

Операции, осуществляемые с помощью электронного кошелька:

- хранение электронной наличности;

- пополнение и снятие денег;

- выполнение различных платежей;

- сохранение истории денежных операций;

- хранение электронных приложений (электронный паспорт, цифровой билет, карта социального страхования).

Виды электронных кошельков:

Прежде чем создать электронный кошелек, необходимо уточнить возможности платежных систем. Можно выделить несколько самых популярных сервисов.

- WebMoney. Это гигант рынка электронных платежей. Практически за все услуги и товары можно расплатиться, используя эти виртуальные деньги.

- EasyPay. Эту белорусскую платежную систему, созданную Белгозпромбанком и компанией «Открытый контакт» в 2004 году, используют физические лица и представители бизнеса. С ее помощью можно принимать онлайн оплату и рассчитываться за товары и услуги в белорусской и иностранной валюте банковскими карточками Visa, Mastercard и через ЕРИП.

- Яндекс Деньги. С помощью этой российской платежной системы осуществляются расчеты только в рублях. Этот надежный и простой в использовании сервис пока мало используется в Беларуси.

- QIWI. Эта удобная и гибкая платежная система позволяет моментальную регистрацию, использование номера телефона вместо логина, отсутствие сложных паролей. Применяется для покупки бонусов в социальных сетях, игровой валюты, пополнения счетов разных приложений.

- Belqi (белки). Эта молодая платежная система, созданная «Приорбанком», очень быстро набирает популярность.

- iPay, Skrill и другие.

Преимущества и недостатки электронных кошельков

Если говорить о плюсах электронных кошельков, то они следующие:

- быстрые транзакции – достаточно всего несколько секунд, чтобы перевести средства;

- никаких ошибок при пересчете денег – отсутствует человеческий фактор;

- функциональность – возможно получение средств и совершение практически любых платежей;

- безопасность – платежные сервисы имеют привязку к мобильному телефону, что служит надежной защитой;

- простая регистрация электронного кошелька – для создания не потребуется много времени.

Минусы электронных кошельков:

- не везде принимают виртуальную валюту;

- за переводы с кошелька на кошелек предусмотрена комиссия;

- зависимость от сети Интернет;

- электронная наличность не регулируется государством;

- существование ограничений на величину переводов, обналичивания и пр.

Как создать электронный кошелек?

В последнее время все больше пользователей сети задаются вопросом, как создать электронный кошелек в РБ? В нашей стране легально можно использовать следующие электронные кошельки EasyPay, Webmoney, Яндекс.Деньги, iPay и МТС Деньги. Рассмотрим последовательность действий при создании кошелька Webmoney.

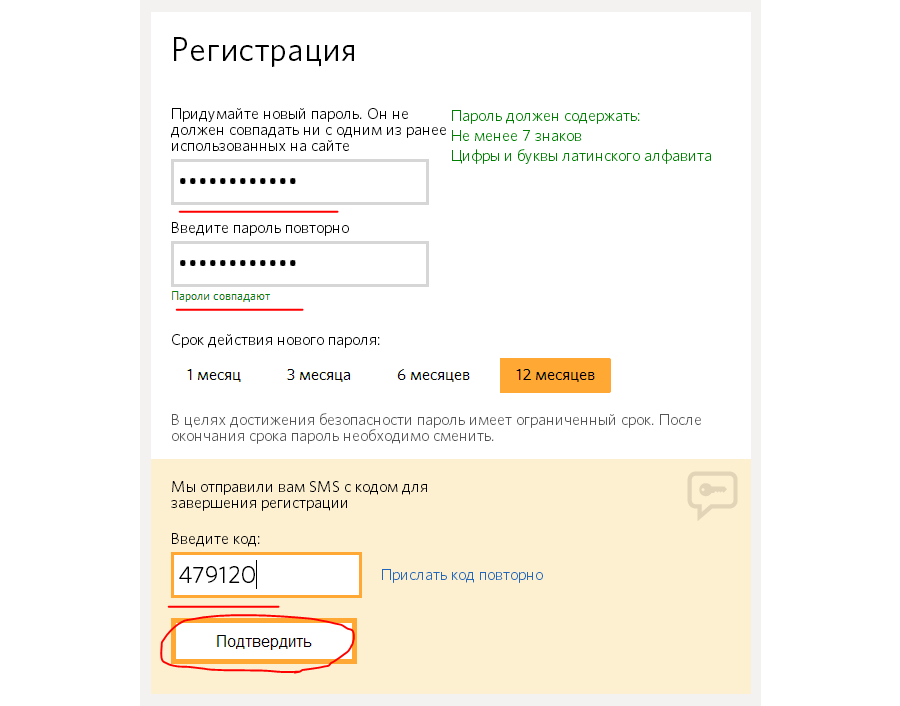

Входим на портал webmoney.ru и нажимаем курсором на кнопку «регистрация». На появившейся странице вводим номер мобильного телефона и давим кнопку «продолжить». Здесь появляется анкета, которую нужно заполнить. Вводим псевдоним, ФИО, дату рождения, место проживания, контакты (E-mail или свой сайт).

Вводим псевдоним, ФИО, дату рождения, место проживания, контакты (E-mail или свой сайт).

Для обеспечения безопасности имеется опция по восстановлению доступа. Чтобы ее активизировать, нужно ввести контрольный вопрос и ответ, после чего надавить на клавишу «продолжить». Дальше вводится информация личного характера (паспортные данные) и снова кнопка «продолжить». Потом сервис вам предложит проверку введенных данных. При обнаружении ошибки нажимается кнопка «вернуться», если все заполнено правильно – кнопка «продолжить».

Система на ваш E-mail и мобильный телефон должна прислать регистрационные коды, которые нужно ввести в соответствующие поля и снова нажать кнопку «продолжить». Завершающие операции состоит из придумывания пароля. Далее выбираем одну или несколько валют электронного кошелька (RUB, WMB, WMZ) и нажимаем кнопку «создать».

Пополнение виртуальной наличности производится через:

- почтовое отделение;

- кассы Технобанка;

- картой предоплаты;

- банковским переводом

- дебетовой карточкой;

- из другого кошелька.

В итоге хочется отметить, что экономисты полагают, что за электронными деньгами будущее. Они позволяют исключить необходимость простаивания в очередях, которые существуют в банках, на почте, в магазине, т.е. сэкономить такой важный ресурс, как время.

Payme запустил электронный кошелек Payme CARD – Газета.uz

Payme запустил электронный кошелек Payme CARD — универсальный аналог банковских карт, который можно открыть за секунды без документов и комиссий. Владельцам кошельков становятся доступны оплаты любых услуг и товаров через приложение Payme, переводы средств с нулевой комиссией и все это без необходимости открывать карту в банке.

Что такое электронный кошелек и кому он нужен

Электронный кошелек Payme CARD — это виртуальный счет в приложении Payme. Для его создания не нужна банковская карта, поэтому открыть его могут все без исключения. Также электронный кошелек можно открыть для родных и близких, переводя на него средства со своей карты и позволяя им самостоятельно оплачивать необходимые услуги и товары.

Для его создания не нужна банковская карта, поэтому открыть его могут все без исключения. Также электронный кошелек можно открыть для родных и близких, переводя на него средства со своей карты и позволяя им самостоятельно оплачивать необходимые услуги и товары.

Владельцы кошельков могут оплачивать доставку, коммунальные услуги, интернет, погашать штрафы, пополнять счет телефона и отслеживать бюджет в приложении Payme. Одним словом, совершать безналичные платежи наравне с владельцами банковских карт без необходимости открывать их в банке или работать на организацию.

Как быстро открыть кошелек

Кошелек можно открыть онлайн на сайте компании либо в приложении Payme (Play Market и AppStore). Возможны два варианта открытия кошелька: в качестве обычного пользователя и идентифицированного. Для того, чтобы пройти бесплатную идентификацию, достаточно сфотографировать паспорт по инструкции и дождаться обработки заявки. Эта процедура открывает пользователям доступ к таким функциям, как:

- создание до пяти кошельков с возможностью привязывать их к другим пользователям приложения Payme. Переводы между такими кошельками осуществляются с комиссией 0%;

- переводы с кошелька Payme CARD на карты Uzcard;

- увеличение лимита на сумму оплаты и переводов.

Обычные пользователи также могут пользоваться большинством сервисов Payme, а идентификацию можно пройти в любой момент по желанию.

Переводы с комиссией 0%

Если для обычных переводов с карты на карту платежные приложения снимают комиссию 0,5−1% от всей суммы, то переводы между кошельками составляют 0%.

Также в Payme действует бесплатное пополнение кошельков с банковских карт: пополнить свой счет можно с карты друзей или близких. А решившись завести пластиковую карту, можно будет быстро перевести на нее средства с кошелька без необходимости посещать банк.

Теперь Payme и онлайн-платежи стали доступны для каждого.

Дополнительная информация о Payme CARD доступна по ссылке. Скачать приложение Payme можно по ссылке.

Круглосуточный колл-центр Payme: (+998) 78−150−22−45, (+998) 71−200−02−05.

Сайт: payme.uz

Telegram: t.me/payme_uz

Instagram: @payme.uz

Facebook: fb.com/payme.uz

На правах рекламы.

CLICK Evolution Uzbekistan | CLICK-Кошелек

Что такое CLICK-кошелёк и как им пользоваться

Компания CLICK предлагает универсальное решение для тех, кто хочет попробовать новое – электронный кошелёк. Говоря простым языком, CLICK-кошелёк — это виртуальный счёт, который можно пополнять, оплачивать с него различные товары и услуги и переводить с него средства на другие кошельки.

Всё как обычно, только теперь вам не надо обращаться в банк, ждать открытия счёта или карты и т.д. Вы можете сами создать свой кошелёк через любой интерфейс системы CLICK.

Как открыть CLICK-кошелёк

В приложении CLICK Evolution пролистайте свои карты, если таковые есть, до конца и нажмите на «Добавить карту». Также можно перейти в раздел «Мои карты» и там выбрать опцию «Добавление карты». Из предложенных вариантов выберите CLICK-Кошелёк. После этого вам будет необходимо указать свой день рождения и, ознакомившись с условиями оферты, выразить согласие с ними. Просим иметь в виду, что необходимо указывать актуальную дату рождения, так как она будет необходима для восстановления кошелька при утере к нему доступа. По умолчанию, пользователям CLICK открывается кошелёк статуса Light.

Какие статусы бывают у CLICK-кошелька

CLICK-кошельки бывают 2 видов:

- Light – имеет некоторые ограничения — например, баланс данного кошелька не может превышать 5 БРВ в любое время (1 115 000 сумов, 1 БРВ = 223 000 сумов).

- Premium – не имеет ограничений.

Для получения статуса Premium пользователю CLICK-кошелька необходимо пройти идентификацию. Для этого необходимо обратиться в офис компании с оригиналом паспорта, назвать номер кошелька и введенную при создании кошелька дату рождения.

Как пополнить CLICK-кошелёк

Пополнение CLICK-кошелька возможно через перевод средств с пластиковой карты или другого кошелька:

— по номеру кошелька

— по номеру телефона, к которому привязан CLICK-кошелёк

Оплата с CLICK-кошелька

Пользователи CLICK-кошелька могут оплачивать любые товары и услуги, которые доступны для таких оплат. Партнеры, которые не принимают оплаты с CLICK-кошелька, будут отражены в приложении серым цветом. Если же у пользователя кроме CLICK-кошелька есть и пластиковая карта, то приложение предложит выбрать пластиковую карту.

Также пользователям CLICK-Кошельков доступны переводы с кошельков на кошельки и на пластиковые карты.

Как закрыть CLICK-кошелёк

Если вы решили закрыть CLICK-кошелёк по какой-либо причине, то необходимо нажать на кнопку «Закрыть кошелёк». Система предложит потратить остаток кошелька, при наличии такового, на оплату, пожертвование или забрать остаток. Просим обратить внимание, что остаток неиспользованных средств будет заморожен и его можно будет получить только в офисе компании при личном посещении в течение 3 лет. По истечению данного срока средства списываются и не подлежат возврату.

Тарифы

Открытие CLICK-кошелька – БЕСПЛАТНО

Пополнение CLICK-кошелька – БЕСПЛАТНО

Перевод с кошелька на кошелек – БЕСПЛАТНО

Более подробная информация на странице «Тарифы»

«Используя CLICK-Кошелек, Вы соглашаетесь с условиями публичной оферты»

открыть счет и пользоваться платежной системой

Современный денежный рынок уже невозможно представить без электронных платежных систем. Электронными деньгами просто пользоваться, и они позволяют практически мгновенно оплачивать товары, услуги, а также просто копить деньги, поскольку системы отличаются безопасностью. Создать электронный кошелек просто, и алгоритм действий зависит от конкретной платежной системы, которую человек выбрал для использования. Чтобы пользоваться, также необходимо знать некоторые хитрости, особенно — что касается системы безопасности. На электронные деньги часто покушаются мошенники и разного рода аферисты.

Создать электронный кошелек просто, и алгоритм действий зависит от конкретной платежной системы, которую человек выбрал для использования. Чтобы пользоваться, также необходимо знать некоторые хитрости, особенно — что касается системы безопасности. На электронные деньги часто покушаются мошенники и разного рода аферисты.

Как создать электронный кошелек

Поскольку виртуальные деньги пользуются популярностью, платежных систем, на которых можно зарегистрироваться, становится все больше. Наиболее популярны в нашей стране: Киви-кошелек, Яндекс деньги, а также Webmoney. При выборе электронного кошелька следует ориентироваться на несколько параметров:

- удобство и функциональность для пользователя;

- степень защиты денежных средств;

- насколько именно данный сервис подходит для конкретных задач;

- размер комиссий и тарифов по операциям, которые планируете выполнять;

- какие сервисы доступны после регистрации.

Процесс регистрации в большинстве случаев не занимает много времени. Но требуется документ для подтверждения личности. В противном случае круг услуг, которыми можно пользоваться, будет очень ограничен.

Регистрация на официальном сайте электронных кошельков

Процесс регистрации на официальных сайтах у электронных систем аналогичен и сводится к простому алгоритму:

- Следует посетить официальный сайт и найти окошко «Регистрация», кликнуть на этот раздел.

- Потребуется ввести номер мобильного телефона, а также придумать логин, пароль, и ввести некоторые данные о себе (Ф.И.О., пол, дата рождения). Номер телефона должен быть действующим, поскольку система его проверит.

- Обязательно пометить галочкой согласие на условия пользования системой, а потом уже продолжить процесс регистрации.

В итоге для подтверждения введенных данных система пришлет код активации на телефон или на электронную почту. Код нужно точно ввести в нужное поле и нажать «Продолжить». В большинстве систем сразу появится индивидуальный номер электронного кошелька, который привязан к учетной записи пользователя.

В большинстве систем сразу появится индивидуальный номер электронного кошелька, который привязан к учетной записи пользователя.

Как создать электронный кошелек, уже разобрались, теперь его необходимо идентифицировать. Если не пройти процедуру идентификации, то можно не получить доступа к некоторым операциям. Все зависит от функционала конкретной платежной системы. После идентификации кошелек можно использовать для ведения коммерческой деятельности.

Важно! Практически на всех онлайн платежных системах есть возможность зарегистрироваться и войти через социальную сеть. Это поможет избежать постоянного ввода пароля.

Образец заполнения электронного кошелька

Регистрация в приложении

Чтобы зарегистрироваться в приложении, необходимо в первую очередь скачать его на свой смартфон. У каждой виртуальной платежной системы есть разработанные приложения как для платформы Андроид, так и для ios. Вес приложения, например, Киви кошелька всего около 19 Мб.

После скачивания и установки приложение следует открыть. Для регистрации понадобится рабочий номер мобильного телефона, а также стабильный доступ в Интернет.

Затем алгоритм регистрации аналогичен тому, что проделывают те, кто регистрирует аккаунт с браузера:

- ввести номер телефона;

- нажать галочку о принятии условий;

- ввести код из СМС;

- придумать код доступа, ввести его, а затем повторить.

Мобильное приложение любого электронного кошелька имеет целый ряд очевидных преимуществ:

- простота интерфейса;

- возможность иметь доступ к кошельку всегда и в любом месте;

- удобно следить за балансом;

- сразу приходят новости об активности без ведома пользователя;

- несколько уровней системы безопасности.

Поэтому даже при наличии кошелька в браузере лучше продублировать аккаунт и в мобильном приложении.

Где найти и как установить клиент одного из электронных кошельков

Бесплатно создать электронный кошелек — не проблема. Достаточно найти необходимый сервис и установить его себе на компьютер или на телефон. Для каждой из систем есть свои особенности. В большинстве случаев достаточно иметь номер телефона, чтобы программа начала активно работать.

Достаточно найти необходимый сервис и установить его себе на компьютер или на телефон. Для каждой из систем есть свои особенности. В большинстве случаев достаточно иметь номер телефона, чтобы программа начала активно работать.

На компьютере

Установка программы на компьютер занимает всего несколько минут. В первую очередь необходимо подобрать именно ту программу, которая будет полностью соответствовать операционной системе и ее разрядности. В противном случае могут возникнуть проблемы с установкой.

Полноценная работа такого кошелька, как Webmoney, без специальной программы «Кипер» вообще невозможна. При установке данной программы можно установить в настройках ее автоматический запуск с включением компьютера и запуском Виндовс. Но в любом случае для корректной работы «Кипера» необходим постоянный доступ к сети Интернет.

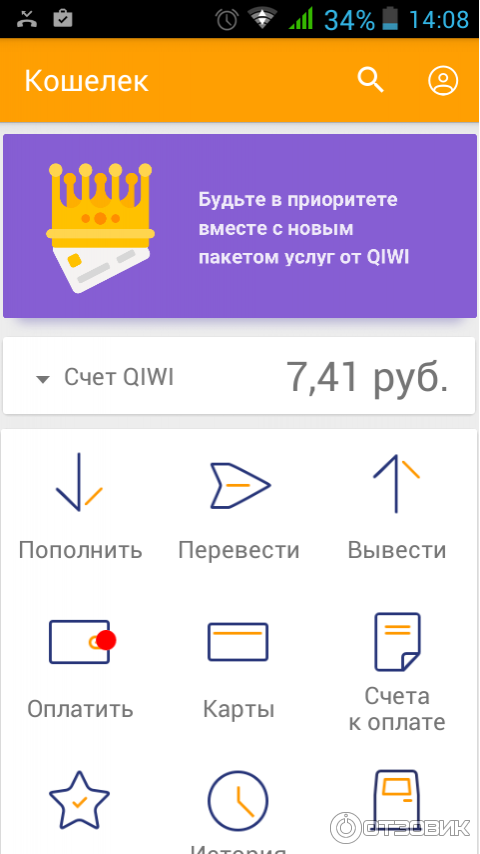

Клиент кошелька Киви также устанавливается бесплатно, и есть версии, которые подходят для самых разных операционных систем. Размер — до 100 Мб, язык клиента может быть русским, английским, а также украинским.

Программа кошелька Яндекс Деньги более тяжелая, все зависит от функционала.

На телефоне Андроид

Скачать приложение на смартфон с системой Андроид можно на сайте платежной системы или просто в маркете самого смартфона. Опять же, важно проследить, чтобы версия программы была совместима с платформой Андроид.

Что касается кошелька Вебмани, то это будет тот же самый «Кипер», только адаптирован под работу с платформой Андроид. Важно, чтобы на гаджете хватало места, чтобы скачать и установить соответствующую программу. Затем ее необходимо открыть и зарегистрировать свой электронный кошелек. Теперь он будет доступен в любом месте и в любой точке земного шара.

На телефоне Айфон

При наличии айфона необходимая программа скачивается через приложение AppStore. Весь процесс скачивания и установки сопровождается подробными инструкциями, и в итоге владелец получит качественную программу с круглосуточным доступом и контролем своих денежных средств. Особенно это удобно для работающих удаленно, а также разного рода интернет-бизнесменов.

Особенно это удобно для работающих удаленно, а также разного рода интернет-бизнесменов.

Как пользоваться электронными кошельками

Электронные кошельки открывают все больше возможностей. Самое главное преимущество таких систем — можно быстро совершать самые разные финансовые операции. С помощью виртуальных денег можно осуществлять следующие операции:

- выплачивать кредиты, особенно в срочном порядке;

- пополнять банковские счета и депозиты;

- выплачивать штрафы в ГИБДД, не выходя из дома;

- переводить денежные средства на карту;

- расплачиваться по самым разным платежам, включая коммунальные и счета за мобильный телефон;

- получать оплату за услуги при удаленной работе;

- осуществлять денежные переводы по наиболее распространенным сервисам;

- оплачивать товары и услуги как в интернет-магазинах, так и во многих известных фирмах, которые торгуют с каталогов (Орифлэйм, Фаберлик).

Все наиболее популярные электронные кошельки постоянно улучшают свою систему безопасности, чтобы финансы владельцев аккаунтов не могли попасть в руки мошенников. Но помимо действия системы безопасности сервиса, требуется и внимание клиента. Чтобы обезопасить себя, следует выполнять несколько основных правил:

- Не стоит пользоваться анонимными кошельками. Если не указаны личные данные владельца аккаунта, то в будущем будет сложно доказать, что платеж был совершен. В такой ситуации очень сложно вернуть деньги в случае ошибки или обмана.

- Пароль должен быть максимально сложным. Это обезопасит кошелек от взлома.

- Не стоит пользоваться электронными деньгами, когда телефон подключен к общественному вай-фай. Это создает риск потери денег в неизвестном направлении.

- Если сервис установлен на браузере, то обязательно установить блокировку всплывающих окон, а также защиту от кражи паролей.

- Обязательно закрывать сайт или приложение после окончания работы с ним, чтобы посторонние не получили доступ к вашим электронным деньгам.

Это основные правила, как пользоваться электронным кошельком, чтобы не потерять свои финансы, и при этом иметь возможность пользоваться всеми преимуществами виртуальных расчетов.

Кому нужен электронный кошелек чаще всего:

- Фрилансеры. Люди, выполняющие различные заказы на удаленной работе, могут получать оплату с помощью электронных кошельков. Чаще всего у фрилансеров их несколько, чтобы была возможность работать с той системой, которая удобна заказчику.

- Онлайн-бизнесмены. Это владельцы интернет-магазинов и различных сайтов.

Создать эл. кошелек можно бесплатно, и чаще всего — без предъявления документов. Это очень удобно.

Как настроить электронный кошелек

Самый простой вариант во всех сервисах — анонимный. Он предполагает проведение простейших операций. В таком статусе не нужно предоставлять документов или подтверждать личность.

Чтобы в любом кошельке иметь доступ к привязке карты, увеличенным возможностям по выводу денег и оплате, необходимо повысить статус. Для этого понадобится подтверждение паспорта. Для тех, кто пользуется кошельком в профессиональных целях и ему необходимо постоянно переводить крупные суммы денег, нужно получить наиболее высокий статус идентификации. В каждой системе свои порядки. Но в большинстве случаев необходимо пройти очную идентификацию — подойти с документами в офис или представительство данной компании.

Также в настройках можно выбрать дополнительные валюты, с которыми можно работать, привязать банковскую карту, создать шаблоны оплат или забить регулярный платеж (например, на мобильный телефон).

Создать свой электронный кошелек может практически каждый. Для этого достаточно иметь рабочий номер телефона, почту и пару минут свободного времени. Такая система позволит производить платежи, переводы, гасить штрафы и пополнять банковскую карту, получать оплату от заказчиков по работе, и все это — не выходя из дома. Важно внимательно отнестись к процессу регистрации, и особенно ко всем вопросам, касающимся безопасности. Потерять можно вполне реальные деньги, если к кошельку доберутся мошенники или просто посторонние люди. Поэтому пароль должен быть сложным, а вход — только с проверенного вай-фая.

Для этого достаточно иметь рабочий номер телефона, почту и пару минут свободного времени. Такая система позволит производить платежи, переводы, гасить штрафы и пополнять банковскую карту, получать оплату от заказчиков по работе, и все это — не выходя из дома. Важно внимательно отнестись к процессу регистрации, и особенно ко всем вопросам, касающимся безопасности. Потерять можно вполне реальные деньги, если к кошельку доберутся мошенники или просто посторонние люди. Поэтому пароль должен быть сложным, а вход — только с проверенного вай-фая.

Разработка мобильного кошелька, который понравится миллионам

Мобильные транзакции — это всегда следующий уровень конкуренции за совершенство. Потребители все больше полагаются на интеллектуальные устройства.

Лидирующие в гонке интеллектуальных устройств смартфоны заняли безупречное место в жизни людей.

Не только развлекательный сегмент, но и люди активно используют эту технологию, чтобы покупать и продавать все, от продуктовых магазинов до бронирования билетов на выходные.

Что такое мобильный кошелек

Мобильный кошелек — это финансовый инструмент, который позволяет юридическим и физическим лицам получать и отправлять деньги через мобильные устройства.

Это тип модели электронной коммерции, который разработан с использованием мобильных устройств из-за их удобства и легкости доступа. Мобильный кошелек еще называют мобильными деньгами или мобильным денежным переводом.

Типы мобильных кошельков

Существует множество типов приложений для мобильных кошельков, которые различаются процессами оплаты.Мы будем видеть эти приложения для мобильных платежей одно за другим.

- Первый тип кошелька использует оператора мобильной связи для перевода средств. При этом пользователи приложения мобильного кошелька могут отправлять и получать деньги с помощью поставщика услуг.

- Второй тип кошельков — это кошельки, которые предоставляют различные виды скидок через SMS с OTP.

- Третий тип приложений для электронных кошельков — это приложения, которые предлагают мобильные веб-платежи.

Тенденции в отношении электронных кошельков изменились за последние несколько лет с момента присоединения поставщиков услуг мобильной связи и финансовых учреждений.

Почему вы должны его разработать?

Легкая доступность

Использовать мобильный кошелек для повседневных транзакций действительно просто. Все, что вам нужно сделать, — это загрузить приложение и создать идентификатор пользователя и пароль.

Это так же просто, как войти в свою учетную запись Gmail или Facebook со своего смартфона.

Простая загрузка денег

Вы можете легко пополнить свой кошелек через интернет-банкинг, кредитную или дебетовую карту.

Возможность хранить эти данные избавляет вас от необходимости вводить эти данные каждый раз при совершении транзакции и экономит время.

Область применения

Начиная с оплаты счетов за DTH, постоплату, карты данных и широкополосного доступа до покупки билетов на самолет, автобус или поезд, вы можете использовать электронный кошелек для множества транзакций.

От оплаты в местных магазинах кирана до оплаты коммунальных услуг, таких как газ, вода и электричество, мобильные кошельки стали широко доступны.

Разделение счетов

Возможность разделить расходы с друзьями — еще одно большое преимущество. Пользователи Freecharge и Mobikwik могут разделить свои счета, просто указав сумму и количество людей, которые должны заплатить свою долю.

Эти кошельки автоматически генерируют ссылку, которую вы можете отправить людям, которые должны вам деньги.

Обеспечивает своевременные выплаты

Вы также можете использовать функцию автоматической оплаты для автоматической оплаты будущих счетов с баланса вашего кошелька в заранее установленную дату.

Поощрения и акции

У каждого кошелька есть свой набор поощрений. Электронные кошельки позволяют сэкономить много денег за счет скидок, кэшбэков, предложений и бесплатных подарков.

Электронные кошельки позволяют сэкономить много денег за счет скидок, кэшбэков, предложений и бесплатных подарков.

Вы можете получить максимальную выгоду, пройдя их раздел предложений и оптимально используя промокоды.

Быстрый перевод средств

КошелькиMoney сделали отправку и получение денег быстрыми и легкими. Вдобавок ко всему, в настоящее время не взимаются комиссии за перевод денег куда угодно и когда угодно, что делает этот вариант более предпочтительным.

Согласно отчету опроса, в 2016 году 32% потребителей использовали цифровой кошелек в качестве предпочтительного средства оплаты, а 78% потребителей заявили, что знают об этой услуге.

Мобильные приложения, такие как PayTM, RuPay, Bhim и Jara, сделали людей лучше.

Интеграция мобильных кошельков для приложений электронной коммерции существовала довольно давно, однако многофункциональные мобильные кошельки для денег теперь стали потребностью эпохи. Теперь необходимо понять, что именно ищут пользователи.

Подробнее: Как финансовые приложения упрощают бизнес?

Отрасли, которые извлекают выгоду из приложения мобильного кошелька?

Это правда, что приложения для мобильных кошельков обычно ассоциируются с финансовым сектором, поскольку здесь используется обмен денег.

Однако их также можно использовать в качестве приложения для денежных переводов в различных областях, например:

Розничная торговля

В секторе розничной торговли его можно использовать для магазинов мобильной коммерции или в качестве дополнения к существующему мобильному приложению.

ПриложенияWallet в розничном секторе помогают пользователям хранить важную информацию о своих продажах.

Это также помогает им получать выгоду от платежей с помощью карт лояльности, вознаграждений и купонов.

Финансовые учреждения

Эти заведения предоставляют пользователям множество возможностей, таких как дебетовая карта, кредитная карта, и предоставляют клиентам административные услуги.

Логистические, транспортные, технологические предприятия и телекоммуникационные компании

Эти компании являются основными игроками финансового сегмента.

Единственные шансы, с которыми они сталкиваются, — это интеграция различных платежных карт от разных банков и финансовых институтов в мобильный кошелек.

Понимание требований пользователей

Перед тем, как начать процесс разработки приложения для электронных платежей, важно понимать базу пользователей и рынок приложений для цифровых платежей.

Существуют разные виды мобильных кошельков, нужно понимать, какие из них подходят для ваших целей.

В список способов онлайн-платежей в основном входят:

Оплата онлайн

Это наиболее распространенный метод оплаты, при котором пользователь производит оплату через дебетовую, кредитную карту или через интернет-банкинг.

Этот метод предполагает электронные платежи продавцу с помощью платежного шлюза.

Платежи в точках продаж

Система POSили система точек продаж используется для описания системы, которая включает в себя различные компоненты, такие как оборудование, программное обеспечение, аналитику, управление запасами, управление сотрудниками и отчетность.

Он состоит из компьютера, который работает с программным обеспечением POS, сканера штрих-кода, устройства чтения кредитных карт, принтера чеков и локального сервера.

Метки NFC

МеткиNFC являются пассивными устройствами, что означает, что для их работы не требуется источник питания. Более того, он активируется только при контакте с активным устройством.

Самое лучшее в этих тегах то, что они не могут выполнять какую-либо собственную обработку, они просто используются для передачи данных на активное устройство. Давайте подробно рассмотрим его функции.

Давайте подробно рассмотрим его функции.

метки NFC могут использоваться для передачи информации. Вам просто нужно положить карту NFC или метку на заднюю панель телефона, и вся информация будет получена и отображена на вашем устройстве.

Запись и редактированиеПомимо сканирования и чтения информации, вы также можете написать и отредактировать сообщение.

Для этого вам необходимо отсканировать NFC-метку, поместив ее на задней панели устройства.Как только вы это сделаете, вся информация будет отображена, и вы сможете внести в нее необходимые изменения.

Scan & Pay СистемаNFC просто не предназначена для просмотра и редактирования информации. Вы также можете совершать платежи с помощью этой технологии.

положите свои кредитные карты на заднюю панель телефона. Как только вы разместите там свою карту, будут получены все данные карты и будет произведен платеж.

КомпанияPeerbits разработала Android-приложение Flashtag, основанное на технологии NFC.

В основном используется для перевода и получения средств с помощью технологии NFC. Более того, он также используется для получения дополнительной информации.

Одноранговый денежный перевод

В платежах P2P цифровые деньги передаются от одного человека к другому через посредника, известного как платежное приложение P2P.

Этот тип платежей можно получить через ПК и мобильное устройство через Интернет. Это простая альтернатива традиционным способам оплаты.

iBeacons и оплата bluetooth

iBeacon — это версия концепции маяка на базе Bluetooth от Apple.Эта технология позволяет передавать и получать мелкие фрагменты данных на небольшом расстоянии.

Он используется для улучшения покупок, отслеживания, автоматизации, программ лояльности и учебных программ.

QR-коды

QR-код — это просто двумерный штрих-код квадратной формы, в котором хранятся закодированные данные. Обычно данные связаны с веб-сайтом. QR-коды в основном используются в рекламных целях.

Обычно данные связаны с веб-сайтом. QR-коды в основном используются в рекламных целях.

Тем не менее, это другие приложения, включая сегментацию списков рассылки, совместное использование в социальных сетях, отслеживание печатных СМИ и соединение кирпичей и минометов.

Мобильные платежи и носимые устройства

Все большее количество носимых устройств добавляет такие функции, как бесконтактные платежи с помощью носимых приложений.

Из трех вышеупомянутых технологических решений для точек продаж большое внимание уделяется, поскольку их сравнительно сложно построить.

Платежный шлюз для приложения цифрового кошелька:

Существует ряд платежных шлюзов, доступных для интеграции в мобильный кошелек, чтобы помочь пользователю загружать и отправлять деньги в свой кошелек и обратно с помощью своей кредитной или дебетовой карты.

Stripe и Braintree в настоящее время являются самыми известными платежными шлюзами на рынке.

Ключевые факторы, которые следует учитывать при разработке приложений для мобильных кошельков

Вот некоторые ключевые факторы, которые необходимо учитывать при интеграции мобильных платежей:

1. Приоритезация функций

Приложение мобильного кошелька — это, по сути, набор различных функций и возможностей.

Вы должны быть осторожны при интеграции этих функций и возможностей, поскольку они в конечном итоге сделают ваше приложение для цифровых платежей успешным.

Прежде чем создавать приложение для мобильного кошелька, проведите тщательное исследование рынка, изучите ожидания, потребности клиентов и преобладающие рыночные тенденции.

2. Безопасность

Ваш цифровой кошелек может быть успешным только в том случае, если клиенты могут полагаться на его структуру безопасности.

Электронные кошельки требуют, чтобы клиенты сохраняли информацию о своей карте или вводили свои пароли.

Вы несете главную ответственность за обеспечение безопасности их данных с помощью передовых технологий.

В дополнение к стандартным механизмам защиты и безопасности вам необходимо включить технологии, которые трудно расшифровать.

Подробнее: Платежная система NFC для мобильного приложения

3. Не забудьте указать цифровую квитанцию

После каждой транзакции, выполненной пользователями, им необходимо подтверждение об ее успешности или неудаче. Здесь возникает необходимость в цифровой квитанции.

Независимо от суммы, на которую они совершили транзакцию, важно, чтобы они получили цифровую квитанцию о своей транзакции.

Эти цифровые квитанции могут быть отправлены по электронной почте на зарегистрированный адрес электронной почты соответствующего клиента.

4. Бонусные баллы

Людям нравится получать награды. Если вы хотите, чтобы ваше приложение для цифровых платежей работало дольше.

Если вы предоставляете своим пользователям различные возможности, они ни в коем случае не покинут ваш сайт в ближайшие дни.

Однако вы должны помнить, что они могут проверять свои бонусные баллы, когда захотят, и могут использовать их более выгодными способами.На этом этапе вам нужно будет понять свою целевую аудиторию, ее симпатии и антипатии.

5. Держите их на связи

Делитесь своевременными уведомлениями со своими клиентами о новых предложениях. Делитесь с ними индивидуализированными купонами и сделками, чтобы поддерживать их вовлеченность в ваше приложение.

Часто можно заметить, что пользователи покидают приложение после его первого использования. Уведомление о последних предложениях и скидках поможет вам сохранить их вовлеченность в ваше приложение для цифровых платежей.

6. Выбор партнера по развитию

Компании, занимающиеся разработкой мобильных приложений, могут эффективно помочь вам в разработке приложений для электронных платежей.

Они хуже осведомлены о последних технологических разработках и тенденциях и могут помочь вам в создании лучшего решения.

Однако, прежде чем выбрать партнера по разработке, вам необходимо тщательно изучить его профиль и проверить, выполняли ли они аналогичные проекты в прошлом. Их изучение поможет вам найти лучшее решение для цифровых платежей.

Заключение

Мобильные кошельки больше не являются трендом, они стали потребностью времени.

Однако, чтобы насладиться преимуществами этого быстро развивающегося рынка, вам необходимо обеспечить безупречную реализацию фактов и функций.

Проведите необходимое исследование рынка, чтобы создать приложение для мобильного кошелька.

Стоимость разработки мобильного приложения eWallet и основные характеристики

Оплата наличными при доставке или обмене товаров — это уже старая школа.На смену наличным деньгам пришли пластиковые карты, которые помогли экономике стать безналичной, облегчая жизнь людям, поскольку им не нужно носить с собой деньги или сумки. Более того, внедрение мобильного приложения для электронного кошелька сделало его еще более простым, поскольку теперь пользователи могут совершать все платежи с помощью своих устройств. Приложения кошелька M obile как новые способы оплаты появились с появлением электронной коммерции, а осуществление бесконтактных платежей после глобальной пандемии привело к появлению нескольких компаний, занимающихся цифровыми платежами, и мобильного приложения eWallet.

Что такое мобильные приложения для мобильного кошелька?

В то время как в обычном кошельке может быть много карт и денег, электронные кошельки выступают в качестве решения, предлагающего пользователям сохранять в них информацию о своих картах и совершать платежи, просто отсканировав QR-код или введя номер карты. получатель платежа. Деньги снимаются напрямую с их счетов и переводятся на банковские счета получателя. Это не только упростило транзакции, но и сделало людей более эффективными в совершении быстрых переводов денег.

Вспомните дни, когда мы добавляли получателя на наши банковские счета через онлайн-банкинг. Раньше процедура была очень долгой, когда нам приходилось добавлять бесконечные данные о получателе платежа, вводить коды OTP несколько раз и ждать около часа, прежде чем делать какие-либо переводы этому человеку. Что ж, текущий сценарий больше не такой, как платежи легко производятся всего в несколько кликов.

Эволюция электронной коммерции заслуживает похвалы, которая также проложила путь для мобильных приложений eWallet .Эти двое идут рука об руку. Это подходящее время, чтобы инвестировать свои деньги в , разрабатывая приложение электронного кошелька для вашей компании, если вы задумывались об этом.

Пользователи могут совершать платежи, даже если они не носят с собой кошельки или, может быть, если они забыли свои кошельки дома. Ничто не может помешать им заниматься розничной торговлей, если у них установлены мобильные устройства и приложения электронного кошелька . Большинство торговых точек, магазинов и компаний теперь принимают денежные переводы только через одно из этих приложений для цифровых платежей, а не принимают наличные.

Типы методов транзакций с деньгами в приложении цифровых платежей

Поскольку электронная коммерция вышла победителем во всех ситуациях, и зависимость людей от нее для розничной терапии и для заказа предметов первой необходимости возросла в неизвиняюще значительной степени, она дала подняться также на электронные кошельки. В наши дни есть несколько способов совершения онлайн-платежей. Давайте подробно поговорим об этих методах:

1. NFC (Near Field Communication)

Это полностью бесконтактный способ оплаты с использованием чипа.В этом случае не нужно прикасаться к какому-либо другому устройству, а просто находиться поблизости, чтобы его устройство считывалось планшетом получателя. Оплата может производиться на расстоянии от трех до четырех дюймов. Эта технология может быть недоступна в старых смартфонах, но все новые телефоны интегрируются с этим способом оплаты, чтобы избежать каких-либо контактов между пользователями и продавцами в ближайшем будущем.

Эта технология может быть недоступна в старых смартфонах, но все новые телефоны интегрируются с этим способом оплаты, чтобы избежать каких-либо контактов между пользователями и продавцами в ближайшем будущем.

2. Приложения для мобильных кошельков

Для нас нет ничего нового, о чем мы подробно говорили выше и продолжим делиться некоторыми функциями, техническим стеком, командой и стоимостью создания этих приложений.Лучшие электронные кошельки, которые изменили способ выполнения транзакций, включают такие, как Google Wallet, Cash App, Due, Samsung Pay, Android Pay, Paypal, Alipay и Venmo и другие.

3. Способы оплаты на основе звуковых волн

Это уникальный способ оплаты, который дает импульс бесконтактным платежам и позволяет совершать транзакции с помощью звуковых волн, исходящих от смартфона. Эта функция может быть интегрирована в любое устройство, включая смартфоны, функциональные телефоны, устройства для считывания карт и т. Д.

4. Интернет-банк

У вас есть счет в ведущем банке страны? Что ж, тогда у вас также может быть доступ к интернет-банкингу. Этот метод используется уже несколько лет. В наши дни почти все национальные и международные банки ввели обязательный онлайн-банкинг. При таком способе оплаты пользователи должны сначала добавить получателя платежа в свою учетную запись, правильно указав все свои данные. Второй шаг — получить одноразовый пароль на свои телефоны, который позволит им добавить получателя платежа.Затем им приходится ждать некоторое время или, может быть, дни, пока человек будет добавлен в их список получателей, и вуаля, вы готовы совершать любые транзакции.

5. Прямой биллинг оператора связи

В основном используется людьми в неразвитых регионах, где до сих пор отсутствуют несколько методов онлайн-платежей. Этот вид оплаты также легко осуществить. Можно сделать покупки и попросить продавца напрямую добавить выставленную сумму к телефонным счетам, которые они получают ежемесячно.

Типы приложений для мобильных электронных кошельков

Закрытые электронные кошельки

Вы слышали о Walmart Pay и замечали, что оплата, произведенная через мобильный кошелек, может быть сделана только для покупки продуктов в этом приложении? Эти компании существуют давно, но через некоторое время в них интегрировали платежную систему с помощью электронного кошелька.Эти кошельки могут использоваться только для определенного приложения и не могут использоваться для совершения других онлайн-платежей.

Полузакрытые электронные кошельки

Эти кошельки предоставляют больше возможностей для пользователей, чем закрытые электронные кошельки. В этом случае пользователи могут использовать эти кошельки для совершения платежей в магазинах, которые подписали сделку с компанией, выпускающей электронные кошельки. Они могут быть доступны только в определенных торговых точках, а не во всех. Поэтому его называют полузакрытым или полузакрытым электронным кошельком.

Открытые электронные кошельки

Это наиболее часто используемые электронные кошельки, поскольку они могут быть установлены на телефонах Android, iOS или, возможно, на обоих, если они совместимы со всеми сетями. Они довольно просты в использовании и обеспечивают конечное количество транзакций. Пользователи в основном использовали такие приложения, как Google Pay и Paytm, которые подпадают под эту категорию.

Зачем разрабатывать мобильное приложение eWallet — размер рынка и статистика

Технологии сделали все возможное для светлого будущего электронных кошельков и помогли стартапам извлечь выгоду из своего приложения.На рынке наблюдается огромный рост пользователей, и их поведение в отношении адаптации к этому новому изменению заслуживает похвалы. Все это видно по статистике и по росту этого рынка. Взгляните на некоторые статистические данные о росте рынка и приложений в этой отрасли:

- Согласно исследованию, рынок мобильных кошельков будет расти со среднегодовым темпом роста 28,2 процентов, с 1043 млрд долларов США до 7580,1 млрд долларов США.

в 2027 году. Этот рост может сказать, как религиозные пользователи использовали эти приложения.

в 2027 году. Этот рост может сказать, как религиозные пользователи использовали эти приложения. - По оценкам исследований, к концу 2023 года мировой рынок электронных кошельков вырастет на 15 процентов до долларов США 2,1 триллиона .

- Исследование, проведенное Juniper Research в 2017 году, показало, что сумма, потраченная через эти кошельки, вырастет на 32% и .

Доля способов оплаты в процентах от транзакций электронной коммерции в мире, 2019 г.

Взгляните на графическое представление увеличения онлайн-платежей с 2016 по 2018 год.

Отрасли, способствующие росту приложений для мобильных кошельков

1. Отрасль электронной коммерции

В основном каждый человек владеет смартфоном, и все они ищут продукты для домашнего использования или роскошные приложения для электронной коммерции. Есть люди, которые глубоко склонны покупать товары в Интернете. С появлением приложений, которые сократили разрыв между продавцами и покупателями, количество электронных кошельков увеличилось, уступив место нескольким небольшим компаниям и стартапам, добившимся успеха в отрасли.Рост был огромным, и мы можем думать об этом только как о хорошем из-за тенденции, наблюдаемой в поведении пользователей при покупке большего количества товаров в Интернете. Это также устраняет необходимость наложенного платежа, поскольку пользователи в основном предпочитают вносить предоплаченные платежи.

2. Продукты питания и бакалейные товары по запросу

Мы все знаем, насколько хорошо сейчас работает отрасль по запросу. Глобальная пандемия сделала людей более осторожными, которые постепенно переходят на эти приложения, чтобы заказать еду и продукты, вместо того, чтобы выходить из дома, чтобы совершить покупку.Поскольку социальное дистанцирование и самоизоляция становятся новой нормой, в отрасли по требованию наблюдается огромный рост в этом секторе. Чтобы сделать платежи удобными для пользователей, эти приложения были интегрированы с несколькими онлайн-платежами, наиболее часто используемыми из которых являются электронные кошельки. Почти все люди производят платежи через любую из платформ электронных кошельков, которые они установили и на которые подписались на своих устройствах.

Почти все люди производят платежи через любую из платформ электронных кошельков, которые они установили и на которые подписались на своих устройствах.

Также читайте: Как разработать мобильное приложение для доставки продуктов питания или мобильное приложение для доставки продуктов питания

3.Заказ такси по требованию

Заказ такси и оплата наличными? Что ж, этот сценарий стал довольно старым и в большинстве случаев не применяется. Несмотря на то, что люди изменили приоритеты, при этом их здоровье имеет первостепенное значение, они начали производить платежи через электронные кошельки и в этом случае. Во-первых, это помогает поддерживать прозрачность среди пользователей и владельцев приложений, во-вторых, это самый простой и эффективный способ совершить транзакцию.

Узнайте: как разработать мобильное приложение для заказа такси?

4.Онлайн-оплата счетов

Прошли те времена, когда вам приходилось обращаться к электричеству по адресу, чтобы произвести оплату за электроэнергию, потребленную вами в течение месяца. Это легко можно сделать, сидя дома и в непринужденной обстановке. Эта возможность не только упростила платежи, но и помогла пользователям своевременно производить платежи. Почти все электронные кошельки позволяют своим пользователям оплачивать все свои причитающиеся счета через приложение. Сюда входят, среди прочего, счет за телефон, газ, электричество.

5. Продажа билетов и бронирование

Еще одна важная отрасль, которая не оставила камня на камне в обеспечении успеха электронных кошельков, — это индустрия продажи билетов и бронирования.Теперь пользователи могут максимально использовать эти кошельки для бронирования билетов на самолет, автобус и поезд. С его помощью они также могут снимать фильмы и заказывать концерты.

Узнайте: как разработать мобильное приложение для продажи и бронирования билетов на мероприятия?

Использование мобильного кошелька во всем мире

Источник: Платежные карты и мобильные устройстваВозможности монетизации, предлагаемые приложениями-кошельками

1.

Поддержка электронной коммерции

Поддержка электронной коммерцииЭти кошельки позволяют пользователям начать свой бизнес и продавать свои продукты в Интернете через свои приложения.Можно также разрешить другим компаниям заключать с вами договор и продавать свои продукты на платформе, которую вы предлагаете. Вы получаете часть прибыли, полученной этими компаниями. Привлекая новых клиентов, вы можете стать платформой с хорошей пользовательской базой, что позволит большему количеству компаний и брендов заметить вашу платформу. Клиенты могут связаться с вами, чтобы разрешить им интегрировать ваш платежный шлюз со своим приложением.

2. Комиссия за выставление счетов

Приложение, используемое человеком, получает процент за каждую транзакцию, совершенную пользователем.Один из самых распространенных способов монетизации, наиболее распространенный в случае открытых электронных кошельков.

3. Реклама

Что ж, мы знаем, что все приложения процветают за счет рекламы. Вы можете предлагать место в своем приложении сторонним брендам и получать от этого доход. Плата за показ рекламы зависит от времени ее показа и места, на котором она размещена.

Лучшее приложение для мобильных кошельков в мире

Вот некоторые из популярных мобильных приложений и сервисов для цифровых платежей или электронных кошельков:

Общие функции мобильного приложения eWallet

Функции панели пользователя

- Регистрация пользователя по электронной почте или в социальном профиле

- Добавить / авторизовать банковский счет

- Добавить сумму

- Проверить остаток на счете

- Оплатить счета или установить автоплату

- Перевести деньги

- Инструмент управления бюджетом

- Разделение счетов

- Просмотр истории транзакций

- Интеграция POS

- Отправить запросы на оплату

- Принимайте платежи

- Отправляйте приглашения и получайте реферальные баллы

Функции Merchant Panel

- Вход в интерактивную панель управления

- Добавление продуктов и управление ими

- Создание QR-кода

- Управление клиентами

- Добавление рекламных предложений и скидок

- Предлагайте баллы лояльности и награды

- Управление персоналом и сотрудниками

- Управление вариантами оплаты EMI

- Push-уведомления

Панель администратора

- Безопасный вход в интерактивную панель управления

- Управление пользователями

- Аналитика в реальном времени

- Управление пользователями и продавцами

- Добавление новых предложений

- Управление / расширение безопасности

- Управление доходами

- Управление данными пользователей

- Отчетность и аудит

Расширенные функции приложений мобильного кошелька

1.

Push-уведомление

Push-уведомлениеЭта функция позволяет владельцам приложений предлагать пользователям получать уведомления обо всех транзакциях. Это дает ощущение принадлежности к пользователям, которые знакомятся с каждой деталью своей учетной записи и деньгами, проводимыми через их учетную запись через приложение.

2. Вход в социальную сеть и регистрация

Пользователь может зарегистрироваться и зарегистрироваться в приложении с помощью своих учетных данных, сохраненных на любой другой платформе социальных сетей. Это сэкономит им время и усилия, чтобы вводить все его данные снова и снова.Кроме того, важно, чтобы каждый пользователь имел свои собственные данные для входа, чтобы иметь возможность легко совершать транзакции и иметь всю историю своих текущих и предыдущих транзакций.

3. Считыватели QR-кодов

Мы все использовали те или иные электронные кошельки, и это было давно. Что делает эти платежи простыми и доступными? Сканер QR-кода позволяет каждому пользователю совершать бесконтактные платежи, просто сканируя QR-код продавца через камеру своего телефона и напрямую перенаправляясь на счет продавца.Это помогает им совершать транзакции непосредственно на счет получателя.

4. Лучшее управление личными расходами

Вы знаете, сколько вы потратили на покупку продуктов или использование услуг в месяц. Вкладка истории позволяет вам получить доступ ко всем транзакциям и лучше понять, сколько денег вы потратили, поскольку все транзакции записываются в нее. Это помогает пользователям принимать решения относительно своих расходов.

5. Программы лояльности

Лояльность клиентов — это то, за что ручаются все приложения и которые делают опыт более удобным, предлагая им преимущества лояльности.Эти программы лояльности могут иметь любую форму, например, накопление баллов лояльности и их использование в будущем, позволяя им зарабатывать определенную сумму денег или скретч-карт на каждой транзакции. Это помогает этим приложениям удерживать пользователей и формировать у них чувство принадлежности.

6. CRM-система

Управление взаимоотношениями с клиентами помогает пользователям получить помощь в любой момент. Это не позволяет пользователям застрять в любом месте, но позволяет им поговорить с представителями клиентов в случае возникновения каких-либо проблем.

7. Аналитика в реальном времени

Панель управления позволяет администратору получить представление об аналитике своего приложения в реальном времени. Каждая транзакция, совершенная в определенное время, обнаруживается через приложение. Владельцы приложений могут получать информацию обо всех транзакциях, совершенных за день или в определенный момент времени, а также о состоянии приложения и его производительности.

8. Интеграция носимых устройств

Устройства легко носить с собой в любом месте, где установлено приложение.Таким образом, любой пользователь может легко использовать его из любого места, не имея при себе кошельков или наличных для транзакций.

9. Виртуальная карта

Пользователи получают свои собственные персонализированные и уникальные номера, которые больше похожи на виртуальную карту, которая используется для совершения платежей. Это стимулирует безналичную экономику, делая пользователей достаточно умными, чтобы носить свои мобильные устройства в любом месте.

10. Интеграция электронной коммерции

Как только ваше приложение начинает хорошо работать и получает признание среди пользователей и брендов, компании начинают связываться с ними, чтобы продавать свои продукты на их платформе.Таким образом, приложение может предоставить пользователям некоторую розничную терапию, а также соблазнить их скидками.

11. Онлайн-счета и пополнение счета

Эти приложения также позволяют пользователям оплачивать свои счета. Прошли те времена, когда вам приходилось обращаться к электричеству по адресу, чтобы произвести оплату за электроэнергию, потребленную вами в течение месяца. Это легко можно сделать, сидя дома и в непринужденной обстановке. Эта возможность не только упростила платежи, но и помогла пользователям своевременно производить платежи. Почти все электронные кошельки позволяют своим пользователям оплачивать все свои причитающиеся счета через приложение.Сюда входят, среди прочего, счет за телефон, газ, электричество.

Эта возможность не только упростила платежи, но и помогла пользователям своевременно производить платежи. Почти все электронные кошельки позволяют своим пользователям оплачивать все свои причитающиеся счета через приложение.Сюда входят, среди прочего, счет за телефон, газ, электричество.

12. Рекламные инструменты

Поскольку конкуренция между приложениями для электронных кошельков резко возросла, каждое из них должно заманивать своих пользователей, предлагая им рекламные предложения и скидки. Они могут напрямую публиковать информацию об этих предложениях на домашней странице своих приложений и позволять пользователям напрямую ими пользоваться.

13. Поддержка чат-ботов

Это повышает удобство работы пользователей, поскольку они могут получить помощь от обслуживающего персонала в любое время дня.

Вещи, которые необходимо учитывать при разработке приложения для электронного кошелька

Соответствие нормативным требованиям

Каждое приложение электронного кошелька должно соответствовать правилам, установленным нормативными актами, поэтому оно должно быть построено на соответствующей структуре. Это помогает избежать любых рисков в будущем и проводить честные и прозрачные транзакции.

Безопасность данных пользователя

Приложение должно быть должным образом зашифровано, чтобы не допускать нарушения каких-либо данных, полученных от пользователей.Единичная утечка любых данных может повлиять на надежность приложения.

Риск мошенничества

Владельцы приложений должны быть готовы избегать любых рисков мошенничества в приложении. Поскольку это приложение, которое занимается денежными транзакциями, вероятно, произойдет много мошенничества, поэтому разработчики приложений должны позаботиться о том, чтобы в будущем оно было безопасным. Риск отмывания денег обычно исходит от анонимных учетных записей, которые трудно отследить, и поскольку владельцы приложений несут ответственность перед пользователями, они должны иметь возможность избежать этого с самого начала.

Технический стек, необходимый для разработки мобильного приложения для электронного кошелька

- Для подтверждения по SMS, голосу и телефону: Nexmo

- Для оплаты: Braintree, PayPal, PayUMoney и Stripe

- Для внешнего интерфейса: Angular, Javascript, HTML5 и CSS

- Для базы данных: HBase, MongoDB, Cassandra и MailChimp Integrations

- Для облачной среды: Google Cloud, Salesforce, Azure и AWS

- Для push-уведомлений: Push.IO, Twilio, Amazon SNS, Urban Airship

- Для управления данными: Datastax

- Для управления электронной почтой: Mandrill

- Для аналитики в реальном времени: Big Data, Hadoop, Spark и Apache

- Для Сканирование QR-кода: Считыватель кода ZBar

Структура команды, необходимая для разработки приложения для мобильного кошелька

- Разработчики приложений

- Внешние разработчики

- Внутренние разработчики

- Дизайнеры UX / UI

- Аналитик качества

- Бизнес Аналитик

- Руководитель проекта

Сколько стоит разработка приложения для мобильного кошелька?

Разработка базового приложения для мобильного кошелька может стоить от 25 000 до 50 000 долларов, в то время как более сложное приложение для электронного кошелька с расширенными функциями может стоить от до долларов и 150 000 долларов.

Для Android

Базовое приложение с базовыми функциями стоит от $ 20 000 до 45 000 $ , а расширенное приложение может варьироваться от $ 80 000 до 150 000 .

Для iOS

Базовое приложение с базовыми функциями стоит от $ 25 000 до 55 000 $ , а расширенное приложение может варьироваться от $ 100 000 до 150 000 .

Мы упомянули цены на приложения выше, однако они могут варьироваться в зависимости от определенных факторов, таких как:

- Географическое положение

- Команда или агентство, назначенные для создания приложения

- Сложность дизайна

- Количество функции, которые будут включены в приложение

Заключение

Планируете ли вы разработать приложение для мобильного кошелька и все еще думаете о том, чтобы воплотить свою мечту в реальность? Что ж, вам следует поторопиться, связаться с разработчиками приложения и как можно скорее начать работу над ним.Сядьте и обдумайте все функции, которые вы хотите включить в свое приложение, и попытайтесь связаться с опытными разработчиками мобильных приложений. Найм лучшей команды поможет вам получить отличное приложение.

Также читайте:

🟢 Разработка приложений для электронного кошелька: стоимость и компоненты

Цифровой кошелек или электронный кошелек — это мобильное приложение, которое позволяет людям хранить свои деньги в онлайн-кошельках, которые они затем могут использовать для различных цифровых транзакций непосредственно из кошелька или с добавленной дебетовой карты.Вам необходимо ввести всю информацию о карте в приложение «Электронный кошелек». Информация будет зашифрована, и вы сможете использовать кошелек только после того, как разблокируете свое устройство и авторизуетесь. Электронный кошелек — это замена вашего физического кошелька, общий дескриптор для ряда технологий, которые позволяют вам выполнять множество задач.

Цифровые кошелькимогут иметь веб-версию, которая в основном используется компаниями для аналитики. Однако наиболее популярна мобильная версия.

электронных кошельков обслуживают предприятия и индивидуальных пользователей.Малый и средний бизнес может собирать платежи онлайн. Отдельные пользователи используют приложения цифрового кошелька для оплаты аренды и счетов, участия в программах лояльности и покупки товаров и услуг. В этой статье мы поговорим о том, как работают цифровые кошельки, об их основных преимуществах и функциях, а также о стоимости разработки приложения для электронного кошелька.

В этой статье мы поговорим о том, как работают цифровые кошельки, об их основных преимуществах и функциях, а также о стоимости разработки приложения для электронного кошелька.

Что могут делать цифровые кошельки?

В первую очередь цифровые кошельки — отличный инструмент для упрощения платежей. Они также отлично подходят для хранения важных документов, организованных и легкодоступных, таких как кредитные или дебетовые карты, бронирование номеров в гостиницах, посадочные талоны, билеты на концерты, подарочные карты, купоны и карты поощрения лояльности.

Отдельные приложения также могут иметь встроенные цифровые кошельки. Например, такие сети питания, как Starbucks, предлагают программы лояльности и стимулируют клиентов использовать их приложение, награждая их «звездами». Их можно обменять на бесплатные напитки и другие награды. Чтобы заработать эти звезды, пользователи должны платить в приложении через цифровой кошелек. Вы можете загрузить подарочные карты Starbucks, и когда они закончатся, вы сможете пополнить их с помощью своей дебетовой или кредитной карты.

Основные преимущества приложений электронного кошелька

- Упрощенный процесс оплаты .Электронный кошелек открывает новые возможности онлайн-оплаты, такие как оплата с помощью QR-кодов и ссылок, возможность разделения счетов.

- Доступ ко многим видам карт. В электронных кошельках обычно хранятся кредитные и дебетовые карты. Однако его можно использовать для карт вознаграждения, карт лояльности и даже купонов.

- Безлимитный срок использования . Зарегистрированный аккаунт в системе электронных платежных сервисов действительно очень долго.

- Высокая скорость транзакции .Банковский перевод занимает от нескольких часов до нескольких рабочих дней. Операции с электронными деньгами выполняются в считанные минуты.

- Повышенная безопасность .

Если вы потеряете свою кредитную карту, вам нужно будет связаться с банком, чтобы аннулировать каждую карту и выпустить новую. В цифровом кошельке информация хранится через стороннего поставщика. Ваша информация и деньги заблокированы паролем или биометрическими данными. Если вы потеряете свое устройство, вы все равно сможете получить доступ к своему электронному кошельку через новое устройство.

Если вы потеряете свою кредитную карту, вам нужно будет связаться с банком, чтобы аннулировать каждую карту и выпустить новую. В цифровом кошельке информация хранится через стороннего поставщика. Ваша информация и деньги заблокированы паролем или биометрическими данными. Если вы потеряете свое устройство, вы все равно сможете получить доступ к своему электронному кошельку через новое устройство. - Лучшее планирование бюджета . Электронные кошельки помогают отслеживать свои привычки к расходам. Например, они могут создавать отчеты, отображающие определенные категории расходов, или назначать фиксированный бюджет для определенной категории затрат, чтобы не тратить больше средств на определенные статьи.

Компоненты и стоимость разработки приложений для электронного кошелька

Разработка приложений цифрового кошелька часто фокусируется на следующих функциях 13 :

Посадка на борт

Подключение удаленного пользователя означает, что вам необходимо указать пользователя, который будет использовать цифровой кошелек.Знай своего клиента (KYC) — это процесс, помогающий идентифицировать и проверять индивидуального клиента. Know Your Business (KYB) используется в бизнес-приложениях (например, для создания уникального QR-кода или платежной ссылки) для идентификации представителя бизнеса. Процессы KYC и KYB делегируются поставщику услуг идентификации, например Identity Mind, Accuity, Jumio. Компании помогают клиентам в борьбе с отмыванием денег и предотвращением мошенничества, мониторингом транзакций, предотвращением захвата счетов и обнаружением возвратных платежей. Для разработки функции требуется 14–26 часов для iOS или 20–28 часов для Android. Бэкэнд — 18-26.

Аутентификация

Само собой разумеется, что аутентификация — это стандартная функция любого приложения, работающего с деньгами и личной информацией. Безопасность здесь имеет первостепенное значение. Вот почему мы должны убедиться, что пользователь регистрируется с использованием двухфакторной аутентификации / Face ID или Touch ID. Для разработки функции требуется 14–26 часов для iOS или 20–28 часов для Android.Бэкэнд — 18-26.

Вот почему мы должны убедиться, что пользователь регистрируется с использованием двухфакторной аутентификации / Face ID или Touch ID. Для разработки функции требуется 14–26 часов для iOS или 20–28 часов для Android.Бэкэнд — 18-26.

Управление картами

Концептуальное различие между мобильным банковским приложением и цифровым кошельком состоит в том, что последний накапливает различные карты. Он позволяет клиентам добавлять карты из любых банков, а также карты лояльности из магазинов и кафе, просматривать список карт, выбирать карту для оплаты, а также просматривать историю транзакций. Для разработки функции требуется 75–109 часов для iOS или 88–124 часов для Android. Бэкэнд — 75 — 105.

Чтобы открыть следующие 10 функций и оценок разработки приложений для электронного кошелька, оставьте свой адрес электронной почты

Будьте первым, кто получает новые сообщения и обновления в блоге!Перевод денег и проверка баланса

Пользователь цифрового кошелька может добавить деньги в кошелек и перевести их на карту, указав сумму и реквизиты счета.Пользователь также может просмотреть баланс кошелька, просмотреть и поделиться чеком. Для разработки функции требуется 35–48 часов для iOS или 44–58 часов для Android. Бэкэнд — 166 — 105.

Оплата счета

Эта функция позволяет пользователю цифрового кошелька оплачивать счета из приложения. Это позволяет пользователю выбрать счет из списка предопределенных счетов и произвести оплату. Другой вариант — пользователь может создать собственный список счетов и платежей, таких как аренда, коммунальные услуги, связь, страхование и т. Д.Есть возможность настроить периодические платежи (ежемесячные / полугодовые / годовые). Также можно создать собственный шаблон счета и поделиться им. Например, в случае арендной платы арендодатель может создать шаблон платежа и поделиться им с арендатором. Для разработки функции требуется 36–50 часов для iOS или 44–56 часов для Android. Бэкэнд — 165 — 221.

Бэкэнд — 165 — 221.

Сканирование и оплата

Пользователь цифрового кошелька может расплачиваться с помощью QR-кода. Например, с помощью этой функции человек хочет купить чашку кофе в кафе.Бариста кафе вводит описание платежа и сумму в бизнес-приложении на мобильном телефоне. Приложение генерирует уникальный QR-код. Клиент сканирует код и попадает на экран «продолжить платеж». После совершения покупки клиент может просмотреть детали платежа. Эта функция популярна среди малых предприятий, поскольку позволяет им не тратить деньги на POS-терминалы. Для разработки функции требуется 62–80 часов для iOS или 76–98 часов для Android. Бэкэнд — 75 — 92.

Обмен ссылками на платежи и управление контактами

Эта функция позволяет пользователям цифрового кошелька создавать и делиться платежной ссылкой в приложении или генерировать ссылку для запроса денег и отправки через выбранные мессенджеры.Можно добавить контакты, указав имя и номер телефона в контактной форме, удалить контакты, синхронизировать с телефонной книгой, просмотреть информацию о контактах и список контактов. Обмен ссылками популярен среди малых предприятий на платформах Instagram или Facebook. Для разработки функции требуется 32–43 часа для iOS или 44–56 часов для Android. Backend — 101 — 134. Кроме того, для функции управления контактами требуется 54–73 часа для iOS и 63–80 часов для Android. Бэкэнд — 40 — 55.

Разделенные векселя

Функция аналогична предыдущей. Он позволяет разделить стоимость таких вещей, как групповые поездки и групповые обеды, чтобы каждый мог заплатить свою справедливую долю.

- Вы можете создавать группы с разными друзьями и видеть все ваши общие расходы, организованные в одном месте.