Создать электронную платежную систему: Как сделать платежную систему своими руками / Хабр

Как сделать платежную систему своими руками / Хабр

Привет, Хабр! Мы в RBKmoney новый платежный процессинг написали. С нуля. Ну не мечта ли?

Правда, как всегда, на пути к мечте, большую часть пути пришлось проплыть по рекам с подводными камнями, часть — проехать на собственноручно собранных велосипедах. На этом пути мы получили множество интересных и полезных знаний, которыми хотели бы поделиться с вами.

Мы расскажем, как написали весь процессинг RBKmoney Payments, так мы его назвали. Как делали его устойчивым к нагрузкам и сбоям оборудования, как придумали возможность его практически линейного горизонтального масштабирования.

И, под конец, как мы со всем этим взлетели, не забыв о комфорте тех, кто находится внутри — наша платежная система создавалась с мыслью о том, чтобы быть интересной в первую очередь для разработчиков, тех, кто ее создает.

Этим постом мы открываем цикл статей, в которых будем делиться как конкретными техническими вещами, подходами и реализациями, так и опытом разработки больших распределенных систем в принципе. Первая статья — обзорная, в ней мы обозначим вехи, которые будем раскрывать подробно, а иногда — очень подробно.

Первая статья — обзорная, в ней мы обозначим вехи, которые будем раскрывать подробно, а иногда — очень подробно.

Disclaimer

Со дня последней публикации в нашем блоге прошло ни много ни мало 5 лет. За это время наша команда разработки заметно обновилась, у руля компании теперь новые люди.

Когда создаешь платежную систему, нужно учесть кучу самых разных вещей и разработать множество решений. От процессинга, способного обработать тысячи одновременных параллельных запросов на списание денег, до удобных и понятных для людей интерфейсов. Банально, если не учитывать мелкие нюансы.

Суровая реальность такова, что за платежным процессингом находятся платежные организации, вовсе не с распростертыми объятиями принимающие такой трафик, а иногда даже просящие «присылать нам не более 3 запросов в секунду». А на интерфейсы смотрят люди, которые, может быть, впервые в интернете решились что-то оплатить. И любой косяк UX, непонятность и задержка — это повод запаниковать.

Корзина, в которую можно положить покупки даже во время торнадо

Наш подход в создании платежного процессинга заключается в том, чтобы предоставить возможность всегда запустить платеж. Без разницы, что творится у нас внутри — сгорел сервер, админ запутался в сетях, отключили электричество в здании/районе/городе, у нас дизель хм… потеряли. Неважно. Сервис все равно позволит запустить платеж.

Подход звучит знакомо, не так ли?

Да, мы вдохновлялись концепцией, описанной в Amazon Dynamo Paper. Парни из Амазона тоже строили все так, что пользователь должен иметь возможность положить книжку в корзину, какая бы жуть ни творилась по ту сторону его монитора.

Конечно, мы не нарушаем законы физики и не придумали как опровергнуть CAP-теорему. Не факт, что платеж тут же и проведется — ведь могут быть неполадки и на стороне банков, но запрос сервис создаст, и пользователь увидит, что все сработало. Да и нам до идеала еще десяток листингов беклога с техническим долгом, чего греха таить, можем и 504 ответить изредка.

Заглянем в бункер, раз торнадо за окном

Нужно было сделать наш платежный шлюз доступным всегда. Возросла ли пиковая нагрузка, что-то упало или ушло на обслуживание в ДЦ — конечный пользователь не должен этого замечать вообще.

Это решили минимизацией мест, где хранится состояние системы — очевидно, что stateless-приложения легко масштабировать до горизонта.

Сами приложения у нас крутятся в Docker-контейнерах, логи из которых мы надежно сливаем в центральное Elasticsearch-хранилище; друг друга они находят через Service Discovery, а данные передают по IPv6 внутри Макросервиса.

Все собранные и работающие совместно микросервисы вместе с сопутствующими службами являются Макросервисом, который предоставляет вам в итоге платежный шлюз, каким вы его видите снаружи в виде нашего публичного API.

За порядком приглядывает SaltStack, в котором описано все состояние Макросервиса.

Мы еще вернемся с подробным описанием всего этого хозяйства.

С приложениями легче.

А вот если хранить где-то состояние, то обязательно в такой базе, в которой минимальна цена выхода из строя части нод. Еще чтобы в ней не было мастер-нод с данными. Чтобы могла с предсказуемым временем ожидания на запросы отвечать. Это тут мечтают? Тогда еще чтобы ее обслуживать особо не надо было, и чтобы разработчикам-эрлангистам нравилась.

Да, разве мы еще не сказали, что вся онлайн-часть нашего процессинга на Эрланге написана?

Как многие уже, наверное, догадались выбора у нас как такового и не было.

Все состояние онлайн-части нашей системы хранится в Basho Riak. О том, как готовить Riak и не сломать себе пальцы (потому что мозг вы сломаете обязательно), мы еще расскажем, а пока продолжим дальше.

Где деньги, Лебовски?

Если взять бесконечное количество денег, возможно, удастся построить бесконечно надежный процессинг. Но это не точно. Да и денег нам особо не выделили. В аккурат на сервера уровня «качественный, но Китай».

К счастью, это привело к положительным эффектам. Когда понимаешь, что тебе как разработчику, будет несколько затруднительно получить 40 физических ядер, адресующих 512GB оперативки, приходится выкручиваться и писать маленькие приложения. Зато их можно развернуть сколько угодно много — сервера все-таки недорогие.

Еще в нашем мире любые сервера имеют тенденцию не возвращаться после перезагрузки к жизни, или даже ловить отказ блоков питания в самый неподходящий момент.

С оглядкой на все эти ужасы, мы научились строить систему с расчетом на то, что любая ее часть обязательно внезапно сломается. Сложно припомнить, вызвал ли этот подход какие-либо неудобства для разработки онлайн-части процессинга. Возможно, это как-то связано с философией эрлангистов и их знаменитой концепцией LetItCrash?

Но с серверами легче.

Мы разобрались, где размещать приложения, их много, они масштабируются. База тоже распределенная, мастера нет, сгоревшие ноды не жалко, можем быстро нагрузить телегу серверами, приехать в ДЦ и покидать их вилами в стойки.

Но с дисковыми массивами так не поступить! Выход из строя даже небольшого дискового хранилища — это отказ части платежного сервиса, чего мы себе позволить не можем. Дублировать СХД? Слишком нецелесообразно.

А дорогие брендовые дисковые массивы мы себе позволить не хотим. Даже из простого чувства прекрасного — они не будут смотреться рядом со стойками, где ровными рядами набиты ноунеймы. Да и неоправданно дорого это все стоит.

В итоге мы решили не использовать дисковых массивов вообще. Все блочные устройства у нас крутятся под CEPH на одинаковых недорогих серверах — мы можем ставить их в стойки в больших, нужных нам количествах.

С сетевым железом подход не сильно отличается. Берем середнячков, получаем хорошее, подходящее под задачи оборудование совсем недорого. На случай выхода из строя свитча — параллельно работает второй, а на серверах настроен OSPF, сходимость обеспечена.

Таким образом у нас получилась удобная, отказоустойчивая и универсальная система — стойка, набитая простыми дешевыми серверами, несколько свитчей. Следующая стойка. И так далее.

Следующая стойка. И так далее.

Просто, удобно и в целом — очень надежно.

Прослушайте правила поведения на борту

Нам никогда не хотелось приходить в офис, делать работу и получать оплату деньгами. Финансовая составляющая очень важна, но она не заменит удовольствия от хорошо сделанной работы. Мы уже писали платежные системы, в том числе и на предыдущих местах работы. И примерно представляли, чем мы не хотим заниматься. А не хотелось стандартных, но проверенных решений, не хотелось скучного энтерпрайза.

И мы решили подтянуть в работу максимальный свежак. В разработке платежных систем часто ограничивают новые решения, мол, зачем вам докер вообще, давайте-ка без него. И вообще. Несекьюрно. Запретить.

Мы решили ничего не запрещать, а наоборот, поощрять все новое. Так у нас в продакшене построился Макросервис из огромной кучи приложений в докер-контейнерах, управляемый через SaltStack, кластеры Riak’а, Consul в качестве Service Discovery, оригинальная реализация трассировки запросов в распределенной системе и множество других замечательных технологий.

И все это безопасно настолько, что можно без стыда публиковать программу Bugbounty на hackerone.com.

Разумеется, первые же шаги по этой дороге оказались усеяны каким-то уж совсем неприличным количеством граблей. Как мы по ним пробежались, мы обязательно расскажем, также расскажем, например, почему у нас нет тестовой среды, а весь процессинг можно развернуть на ноутбуке разработчика простым make up.

Как и еще кучу интересных вещей.

Спасибо, что выбрали нашу авиакомпанию!

P.S.: Original content! Все фотографии в посте — сцены из жизни нашего офиса.

Как подключить платежную систему к сайту и настроить прием платежей — Wayforpay

В WayForPay подключение может занять не более 15 минут, без длительных переговоров с менеджерами и долгих подписаний договоров

3 шага чтобы подключить платежную систему к сайту:

Подключение интернет-магазина к платежной системе происходит в несколько шагов.

1 Шаг

Регистрация и активация интернет-магазина/сайта

Пройдите регистрацию в сервисе по ссылке. Для активации аккаунта — заполните данные по вашему магазину, укажите куда перечислять средства (на карту или расчетный счет), загрузите документы. Узнать больше об активации и настройке магазина можно тут После успешной активации система пришлет уведомление в виде SMS-сообщения или письма на электронную почту.

Для активации аккаунта — заполните данные по вашему магазину, укажите куда перечислять средства (на карту или расчетный счет), загрузите документы. Узнать больше об активации и настройке магазина можно тут После успешной активации система пришлет уведомление в виде SMS-сообщения или письма на электронную почту.

2 Шаг

Подключение платежных систем к сайту

Интеграция сервиса с помощью платежных модулей, API или платежных инструментов, если у вас нет сайта.

Благодаря готовым решениям WayForPay процесс добавление оплаты на сайт будет быстрым и простым.

Доступны готовые платежные модули под популярные CMS.

Также для полной интеграции доступно API.

С помощью платежных инструментов можно создать платежную кнопку или инвойс всего в несколько кликов без помощи программистов.

3 Шаг

Получайте оплату

Принимайте платежи от Ваших клиентов на карту или банковский счет. Выплата возмещений от 1 банковского дня. Настройте дополнительные возможности в сервисе WayForPay для комфортной работы (подключите WayForPay_Bot для контроля оплат, скачайте мобильное приложение для управление платежами в любое время, пр.)

Попробовать прием платежей с помощью

WayForPay ПОДКЛЮЧИТЬСЯРешения, которые помогут просто подключить платежную систему к сайту:

Полная интеграция — подключение при помощи API.

Больше возможностей при подключении интернет-магазина или сайта.

Решения, если сайта нет — организация приема платежей при помощи инвойсов.

Создайте электронный счет или страницу с описанием товара и страницей для оплаты (социальный инвойс).

Если нет программистов — используйте платежные кнопки, которые помогут принимать оплату на сайте без длительных и сложных интеграций. Необходимо создать платежную кнопку с нужными параметрами и добавить к вашей кнопке “Оплатить”.

Сервис для организации приема платежей WayForPay — проверенные платежные решение для интернет-магазинов, провайдеров услуг, отелей, туристических компаний, службы доставки цветов, фрилансеров и других лиц, которые продают в режиме онлайн.

Всего три шага – и ваш сайт подключен системе!

ПОДКЛЮЧИТЬСЯ

Как создать собственную платежную систему в 2022 году и получить прибыль от финтеха

По мере того, как маятник продолжает качаться от личных транзакций к виртуальным бесконтактным платежам, компании ищут новые способы использования этой новой тенденции.

Исследование Федеральной резервной системы показывает, что с 2019 года популярность транзакций с наличными и чеками постепенно снижается, что совпало с началом пандемии в 2020 году. Эксперты прогнозируют, что с распространением бесконтактных транзакций СГТР цифровых платежей достигнет 8 миллиардов долларов к концу 2022 года9.0003

Если вы владелец бизнеса или эксперт по разработке программного обеспечения и хотите создать шлюз, продолжайте читать, чтобы узнать, как создать платежную систему, которая сможет конкурировать с ведущими провайдерами в 2022 году.

Как работает система онлайн-платежей?

Прежде чем перейти к принципам работы платежной системы, давайте определимся.

Система онлайн-платежей — это услуга, которая позволяет пользователям (компаниям и частным лицам) проводить транзакции друг с другом.

Чтобы этот процесс работал бесперебойно, вам необходимо следующее:

- точка продажи, где пользователь инициирует транзакцию,

- платежный шлюз, выступающий в качестве посредника,

- поставщики платежных услуг, курирующие процесс.

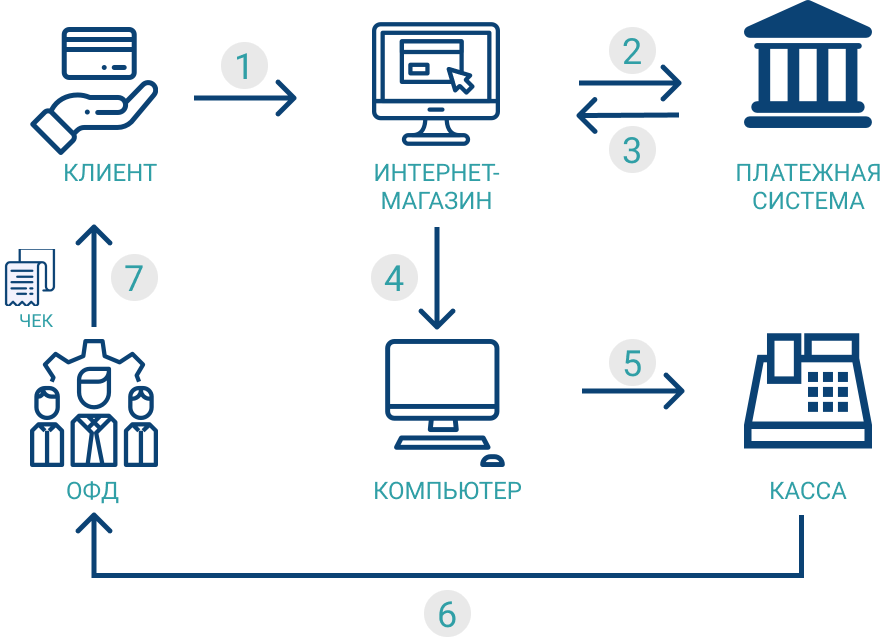

Вот как работает система:

Клиент инициирует транзакцию в POS или терминале. Торговый банк получает информацию с карты или цифрового кошелька и направляет ее на платежный шлюз, который шифрует эти конфиденциальные данные, прежде чем передать их эмитенту карты для обработки.

После того, как платежная система (часто под контролем эмитента карты) получает запрос, она проходит серию авторизаций, чтобы подтвердить, соответствуют ли данные транзакции из источника данным учетной записи назначения (учетной записи продавца). Платежный процессор также проверяет баланс банковского счета перед авторизацией или отклонением транзакции.

Если процессор одобрит транзакцию, банк-эквайер получит разрешение на выдачу или прием средств для транзакции.

И самое главное, когда вы создаете платежную систему с нуля, у вас будет больше контроля над тем, как она работает, и какие функции вы можете интегрировать.

Кому нужна индивидуальная платежная система?

Каждой компании, занимающейся розничной торговлей и электронной коммерцией, рано или поздно понадобятся услуги по разработке финтех-приложений. Но когда дело доходит до пользовательских платежных систем, многие компании могут извлечь выгоду из этой технологии, независимо от ниши и отрасли.

Но когда дело доходит до пользовательских платежных систем, многие компании могут извлечь выгоду из этой технологии, независимо от ниши и отрасли.

Вот компании, которым следует рассмотреть возможность создания платежной системы с индивидуальными функциями:

- Крупные корпорации, желающие завершить все аспекты своих бизнес-процессов.

- Компании электронной коммерции и розничной торговли, желающие обновить свои внутренние платежные системы.

- ИТ-компании расширяют свои бизнес-модели за счет платежных услуг.

- Банки.

Если вы относитесь к этой категории, продолжайте читать, чтобы узнать о плюсах и минусах разработки собственного индивидуального решения.

Преимущества и проблемы разработки пользовательского платежного шлюза

Индивидуальная разработка всегда вызывает смешанные чувства, когда дело доходит до финтех-услуг. Прежде чем принять решение о создании шлюза онлайн-платежей, рассмотрите следующие факторы:

Преимущества создания пользовательских платежных шлюзов

- При создании платежного шлюза собственными силами вы экономите на затратах на разработку и абонентской плате.

- Пользовательские шлюзы позволяют модифицировать инфраструктуру в соответствии с потребностями вашего бизнеса. Например, вы можете добавить дополнительные модули проверки, чтобы повысить безопасность системной инфраструктуры.

- Вы можете продавать настраиваемый шлюз другим компаниям в качестве решения под белой этикеткой.

- Индивидуальные платежные системы более универсальны, так как они допускают мультивалютные транзакции.

- Поскольку вы не полагаетесь на сторонние приложения, вы в конечном итоге будете платить меньше за шлюз, а это означает большую прибыль.

Проблемы создания собственных платежных шлюзов

- Разработка программного обеспечения для финансовых технологий на заказ стоит дорого, потому что вам нужно делать все с нуля, а также платить за лицензирование и другие разные услуги.

- Создание индивидуального решения, совместимого с несколькими системами и PSP, требует много времени.

Даже если вам это удастся, вы можете упустить оговоренное время выхода на рынок.

Даже если вам это удастся, вы можете упустить оговоренное время выхода на рынок.

- Стоимость обслуживания индивидуального платежного шлюза превышает стоимость покупки готового решения с постоянным обслуживанием.

- Создание безопасной платежной системы требует опыта экспертов по кибербезопасности. В противном случае вы можете установить модули безопасности и протоколы с уязвимыми уязвимостями.

- Стать выдающимся сервисом шлюза — непростая задача, потому что вам придется идти против известных компаний.

Теперь, когда вы увидели обе стороны разработки пользовательского платежного шлюза, давайте перейдем к основным компонентам инфраструктуры системы.

статья по теме:

5 крупнейших проблем Fintech и способы их решения

11

Читать полностью

читать дальше

Основные компоненты платежных шлюзов

Прежде чем создавать собственный платежный шлюз, ознакомьтесь с основными особенностями и функциями.

Взаимодействие с пользователем

Ваш платежный шлюз должен облегчать клиентам проведение платежей, чтобы они не чувствовали никакого разочарования. Вам также необходимо пометить все основные функции, чтобы сделать их доступными для пользователей всех демографических групп. Работайте с исследователями UX, чтобы убедиться, что интерфейс интуитивно понятен и прост в использовании.

Безопасная авторизация

В эпоху возросших киберугроз любой шлюз, который вы создаете, должен обеспечивать безопасную авторизацию для защиты пользовательских данных. Не забудьте включить в фреймворк двухфакторную идентификацию и другие формы авторизации.

Мультивалютная поддержка

Когда вы создаете финтех-приложение, вам также необходимо создать платежный шлюз, поддерживающий несколько валют. Чтобы сократить расходы, сосредоточьтесь исключительно на распространенных валютах, таких как доллары США, евро и фунты стерлингов. Вы можете получить точные данные, проанализировав демо-версию пользователя и выбрав параметры валюты в зависимости от локали. Если возможно, изучите криптовалюты.

Если возможно, изучите криптовалюты.

Обнаружение и предотвращение мошенничества

Несмотря на то, что большинство PSP используют меры по борьбе с отмыванием денег (AML) и знают методы обнаружения мошенничества, применяемые вашими клиентами (KYC), вам все равно необходимо учитывать эти правила при создании системы онлайн-платежей. Используйте расширенные системы проверки для аутентификации пользователей, прежде чем они смогут использовать ваш шлюз для совершения транзакций.

Стандарты соответствия

Помимо упомянутых выше правил, перед выпуском ваша система должна соответствовать стандартам соответствия GDPR и PCI DSS. В противном случае вы не получите официальную лицензию в вашей стране или за границей

Шаги по созданию собственного платежного шлюза

Подобно любому другому процессу разработки программного обеспечения, создание платежного шлюза требует тщательного планирования и выполнения. Вот неотъемлемые шаги, которые необходимо выполнить, если вы хотите создать свой собственный платежный шлюз.

Идея

Придумать идею платежной системы — это только первый шаг; вам все равно нужно обсудить план с экспертами, чтобы определить, выполним ли он или требует изменений.

Если вы хотите создать конкурентоспособную финансовую платежную систему, вы должны провести обширное исследование рынка, чтобы выявить существующие возможности и наиболее уязвимые места ваших конкурентов.

Дизайн

По мере того, как ваши идеи становятся более последовательными, пришло время передать их дизайнерам. Команда опытных UI/UX и графических дизайнеров поможет вам разработать интерфейс вашего продукта и фирменный стиль. Они также могут помочь вам создать рабочий прототип, который вы можете использовать в качестве доказательства концепции. После нескольких итераций вы получите готовый дизайн продукта, который разработчики смогут приступить к созданию.

Разработка

В этот период начнет формироваться базовая инфраструктура вашей платежной системы. Команда разработчиков соберет элементы материального дизайна из прототипов и использует их для кодирования продукта. В зависимости от технических требований разработчики также могут интегрировать сторонние API в соответствии с отраслевыми стандартами.

В зависимости от технических требований разработчики также могут интегрировать сторонние API в соответствии с отраслевыми стандартами.

Большинство компаний занимаются фронтенд- и бэкэнд-разработкой одновременно, в то время как другие начинают с фронтенд-разработки, прежде чем перейти к бэкенду. Независимо от предпочитаемого метода всегда выбирайте правильные инструменты для создания надежной системной инфраструктуры для службы шлюза.

Обеспечение качества

Неустраненные ошибки и плохая обработка ошибок могут привести к краху вашей платежной системы еще до того, как она начнет работать, и/или впоследствии стоить вам больших денег. Чтобы избежать этих дополнительных сборов, дайте своим специалистам по контролю качества возможность тщательно протестировать программное обеспечение, чтобы убедиться, что все в идеальном состоянии. После тестирования они должны создать подробный отчет для дальнейших изменений.

Оптимизация

Если недостатки являются критическими, пересмотреть некоторые из более ранних этапов разработки, чтобы закрыть все лазейки. Команды DevOps могут устранить мелкие недостатки, чтобы сделать платежный шлюз безупречным. А оптимизируя конечный вариант, не забывайте о соблюдении стандартов.

Команды DevOps могут устранить мелкие недостатки, чтобы сделать платежный шлюз безупречным. А оптимизируя конечный вариант, не забывайте о соблюдении стандартов.

Запуск продукта

В зависимости от ваших сроков у вас может быть время выпустить бета-версию для отзывов пользователей. После внесения изменений подготовьтесь к запуску его как отдельной программы или продайте его другим финансовым учреждениям в качестве программного решения под белой маркой.

Поддержка и обслуживание

После выпуска продукта вам все еще необходимо оказывать поддержку пользователям платежной системы. Создайте команду агентов поддержки, которые будут отвечать на вопросы пользователей и разрешать конфликты. Боты также могут отвечать на часто задаваемые вопросы. Ваши разработчики также должны продолжать работать над обновлениями, чтобы платформа работала с минимальным временем простоя.

Советы по созданию платежной системы и становлению ключевым игроком в сфере финансовых технологий

Сегодня платежные системы наводнили рынок, но большинство из них не смогли заменить ведущих игроков, таких как PayPal, Stripe и Square. Если вы хотите, чтобы ваш пользовательский платежный шлюз выделялся, вот несколько важных советов, о которых следует помнить.

Если вы хотите, чтобы ваш пользовательский платежный шлюз выделялся, вот несколько важных советов, о которых следует помнить.

Добавление расширенных функций

Выполнение самого минимума при построении платежной системы заставит вас застрять на дне бочки. Вместо того, чтобы добавлять только основные функции, используйте расширенные инструменты, чтобы привлечь новую аудиторию к вашему шлюзу.

Например, вы можете создать шлюз криптовалютных платежей, который поддерживает транзакции на проверенных платформах DeFi. Одна только эта функция даст вам доступ к цветущему рынку в финансовом секторе.

Используйте масштабируемую архитектуру

Создайте свою платформу для будущего. Вместо того, чтобы полагаться на устаревшее программное обеспечение, работающее на монолитной архитектуре, создайте новую систему, функционирование которой зависит от нескольких микросервисов. Таким образом, вы можете масштабировать архитектуру своей системы по мере расширения пула пользователей.

Повышение безопасности платежей

Стандартные протоколы безопасности, такие как протокол EMV 3-Dimension Secure (3DS) и шифрование P2P, могут защитить транзакции, но вы всегда можете добавить еще один уровень безопасности. Используйте разнообразные формы многофакторной проверки, чтобы защитить пользователей от мошенничества и киберугроз. Вы можете подключить новую платежную систему с приложениями для аутентификации как от Google, так и от Microsoft.

Сколько стоит сделать платежную систему?

При создании платежной системы необходимо учитывать множество факторов на каждом этапе разработки. Эти факторы будут определять общую стоимость создания платежного шлюза.

Базовые затраты на разработку платежной системы: рыночные ориентиры

- Идея . Вы можете придумать идею бесплатно. Но если вы хотите нанять команду экспертов для проведения углубленного исследования и анализа конкурентов, средние рыночные цены колеблются от 5000 до 7500 долларов.

- Дизайн . В зависимости от масштаба проекта вам может понадобиться один графический дизайнер и два дизайнера UI/UX в вашей команде. В среднем по рынку вы можете планировать выделение от 10 000 до 15 000 долларов.

- Разработка . Стоимость разработки платежного шлюза может составлять от 200 000 до 250 000 долларов. Но если вы хотите платить за API и другие сторонние функции, подумайте о дополнительных 20–30 000 долларов за интеграцию.

- Тестирование и контроль качества . Чтобы убедиться, что ваша команда создает безопасный платежный шлюз, вам может потребоваться инвестировать до 10 000 долларов США в обеспечение качества и тестирование. Вам также нужно будет заплатить за инструменты автоматического тестирования и генераторы отчетов.

- Лицензирование . Когда вы запускаете свой собственный платежный шлюз, стоимость лицензирования зависит от вашего региона и лицензирующего агентства.

Например, ваша лицензия PCI DSS будет стоить вам от 15 000 до 40 000 долларов в зависимости от размера проекта и местоположения вашей компании.

Например, ваша лицензия PCI DSS будет стоить вам от 15 000 до 40 000 долларов в зависимости от размера проекта и местоположения вашей компании.

Подводя итог, исходя из типичных рыночных ставок, размер вашего бюджета может варьироваться от 300 000 до 400 000 долларов США для запуска платежного шлюза. Если вы хотите отдать на аутсорсинг услуги по разработке программного обеспечения для финансовых технологий, обратитесь к экспертам EPAM Anywhere Business, чтобы получить подробное предложение.

Скрытые расходы и способы их покрытия

При разработке платежного шлюза для коммерческого использования на вас будут налагаться сборы со всех сторон: лицензионные сборы, ежемесячная подписка, сборы за авторизацию, сборы за досрочное прекращение и сборы за проверку адреса. К счастью, большинство из них поступает от платежных систем.

Поскольку вы работаете над службой пользовательских платежей, вам не нужно беспокоиться о вышеуказанных сборах. Вам нужно беспокоиться об оплате API и облачных серверов только в том случае, если вы используете их при построении инфраструктуры.

Другие скрытые расходы, связанные с процессом разработки, могут возникать из-за упущений и ошибок в планировании. Некоторые источники этих дополнительных затрат включают:

- Отсутствие тестирования удобства использования перед передачей проекта разработчикам.

- Работа с разработчиками, у которых нет необходимого опыта для создания шлюзов.

- Внесение нескольких изменений и дополнений в середине проекта.

Опыт EPAM в разработке шлюзов онлайн-платежей

В EPAM Anywhere Business, платформе удаленного сотрудничества для стартапов и малого и среднего бизнеса, запущенной EPAM, у нас есть кадровый резерв экспертов по развитию финансовых технологий, обладающих отраслевыми знаниями о создании платежных шлюзов. Мы также работаем в самых разных нишах, предоставляя нашим клиентам первоклассные услуги по разработке полного цикла.

В 2018 году EPAM в партнерстве с ImageNPay создала персонализированную платформу, которая позволяла пользователям получать настройки виртуальной кредитной карты на любом смартфоне. Команда EPAM выполнила этапы разработки интерфейса и сервера перед созданием SDK, получившего сертификацию PCI DSS.

Команда EPAM выполнила этапы разработки интерфейса и сервера перед созданием SDK, получившего сертификацию PCI DSS.

Аналогичным образом, EPAM помогла CitiGroup создать инновационную, адаптированную и преобразующую банковскую систему под названием CitiConcierge. Это программное обеспечение обеспечивает взаимосвязанный опыт для клиентов и персонала филиала.

Заключение

Разработка пользовательской многофункциональной платежной системы — верный способ сделать имя вашей компании уважаемым в сфере финансовых технологий. Совместите мозговой штурм с тщательным исследованием, чтобы определить тип шлюза, который вы хотите создать, и следуйте рекомендациям, изложенным в этой статье, для точной настройки дорожной карты вашего продукта. При создании собственного шлюза не забывайте о тестировании и соблюдении стандартов. И — так же важно, как и любой другой аспект, если не более важно — сделать систему масштабируемой и достаточно безопасной для безопасной обработки огромных объемов транзакций.

аналитика стартапов

FacebookLinkedInTwitterОтправить по электронной почте

Автор:

Редакция EPAM Anywhere Business

Редакция Anywhere Business — это международный коллектив технических консультантов, технических менеджеров и специалистов по коммуникациям, которые создают, анализируют и делятся своими взглядами на бизнес-технологии. и советы по успеху проекта.

Настройка и осуществление электронных платежей

Чтобы платить своим поставщикам, вы можете совершать платежи посредством электронного перевода средств путем передачи платежных файлов на вашего банка или платежной системы.

Этот раздел включает следующие задачи:

Создание процесса оплаты ISO профиль

Отправка запроса на платеж

Просмотр выбранных счетов

Рассмотрение предлагаемых платежей

Передача файлов платежей

Просмотр платежей и счетов

Создание профиля платежного процесса ISO

Первый шаг — настроить профиль платежного процесса.

Чтобы создать профиль процесса оплаты ISO, заполните эти шаги:

Войдите в систему как пользователь настройки.

В работе по настройке и техническому обслуживанию области, перейдите по следующему адресу:

Предложение: Финансы

Функциональная область: Платежи

Задача: управление профилями платежных процессов

В разделе «Управление профилями процесса оплаты» странице, в разделе «Результаты поиска» нажмите «Добавить».

В профиле создания платежного процесса странице в поле Имя введите ISO_PPP_XXX.

В поле Код введите ISO_Code_XXX.

Совет: Вместо XXX введите соответствующий номер.

В поле «Дата начала» примите настройку по умолчанию: сегодняшнюю дату. дата.

В списке выбора формата файла платежа найдите и выберите Общий глобальный формат реализации ISO20022.

В списке выбора Тип обработки выберите Электронный.

В списке выбора Точка подтверждения платежа выберите При передаче файла платежа.

Выберите вкладку Правила использования.

Выберите вариант «Все» для «Способы оплаты», «Банковские счета для выплат», Подразделения и валюты, чтобы профиль платежного процесса можно использовать с любой оплатой.

Примечание. Вы можете нажать кнопку «Указать», чтобы ограничить использование этого профиля платежами, имеющими определенные способы оплаты, банковские счета для выплат, бизнес-подразделения или валюты.

Выберите вкладку Платежная система.

Можно указать, что файл платежа автоматически передается после форматирования. Вы также можете настроить файл оплаты передача для загрузки платежного файла в Универсальный контент Папка управления после передачи файла платежа.

В списке выбора платежной системы выберите платежную систему ISO20022.

Выберите Автоматически передавать файл платежа после проверки форматирования коробка.

В Счетах платежной системы раздел, для учетной записи платежной системы Settings_CGI выберите ISO_UCM_Upload в разделе «Конфигурация передачи файла платежа».

список.

список.- Для счета платежной системы в Settings_SEPA введите сегодняшнюю дату в поле To Date.

Выберите вкладку Оплата.

На вкладке Оплата можно указать атрибуты для группировки счета в одном и том же платеже, если они имеют один и тот же атрибут.

В правилах группировки документов установите следующие флажки: Дата оплаты, Приоритет расчетов и Канал доставки.

Выберите вкладку «Файл платежа».

На вкладке Файл платежа можно указать правила группировки платежи в платежные файлы.

В разделе «Переопределения» из список выбора уровня обслуживания, выбрать тип оплаты.

В списке выбора канала доставки выберите тип доставки.

Выберите вкладку «Группировка».

Поскольку вы создаете профиль процесса оплаты ISO, необходимо выбрать правила группировки транзакций на вкладке Группировка. Группировка основан на стандартизированном ISO методе группировки транзакций в каждый передаваемый файл.

В правилах группировки транзакций раздел, установите следующие флажки: Оплата Дата, банковский счет выплаты, уровень обслуживания и канал доставки.

Выберите вкладку «Отчетность».

На вкладке «Отчетность» можно указать время и типы отчетов для создания.

В разделе «Реестр платежного файла» из списка выбора формата, выберите Формат регистрации платежного файла с помощью Деталь документа.

Установите флажок Автоматически отправлять при подтверждении платежей.

коробка.

коробка.В отдельном извещении о денежном переводе раздел, из выбора формата выберите Отдельный формат извещения о денежном переводе.

Установите следующие флажки: Автоматически отправлять при подтверждении платежей и Разрешить несколько копий файла платежа.

В списке выбора условий выберите Все платежи.

В списке выбора метода доставки выберите Электронная почта.

Нажмите Сохранить и закрыть. Появится подтверждающее сообщение.

Нажмите OK.

Нажмите Готово.

Выйти.

Отправка запроса на обработку платежа

Вторым шагом является отправка запроса на процесс оплаты. Платежный запрос представляет собой группу подлежащих оплате документов, по которым

исходный продукт запрашивает оплату. Запрос процесса оплаты будет

произвести оплату трех счетов с разными сроками оплаты.

Платежный запрос представляет собой группу подлежащих оплате документов, по которым

исходный продукт запрашивает оплату. Запрос процесса оплаты будет

произвести оплату трех счетов с разными сроками оплаты.

Чтобы отправить запрос на процесс оплаты, заполните эти шагов:

Войдите в систему как пользователь транзакции.

На главной странице щелкните Кредиторская задолженность > Платежи.

На странице Обзор щелкните значок Задачи, а затем щелкните ссылку Отправить запрос на обработку платежа.

При отправке запроса на обработку платежа выберите вкладку Критерии выбора.

В поле Имя введите ISO_PPRXXX.

В списке выбора группы счетов найдите и выберите 129Group.

Совет: Вместо XXX введите соответствующий номер.

Выберите платеж и обработку Вкладка «Параметры».

О способах оплаты и обработки на вкладке можно указать атрибуты платежа и параметры обработки. Ты можно выбрать расчетный банковский счет, с которого будут выставляться счета. быть оплаченным, профиль процесса оплаты, который вы только что создали, и несколько параметры обработки, чтобы остановить процесс для проверки. Если отзывы являются удовлетворительными, платежные файлы создаются немедленно.

В списке выбора банковского счета для выплат найдите и выберите BofA-204.

Примечание. Выберите банковский счет BofA-204 с Номер: 10271-17621-619.

В списке выбора профиля платежного процесса выполните поиск по ISO и выберите ISO_PPP Settings_CGI .

В списке выбора «Тип курса конвертации платежей» выберите «Корпоративный».

В подразделе «Параметры обработки» установите эти флажки: Просмотреть платежи, Просмотреть предлагаемые платежи, и Немедленно создавайте платежные файлы.

При обработке ошибок проверки подразделе, в списке Выбор документа выберите Остановить процесс для просмотра.

В списке выбора платежа выберите Остановить процесс для просмотра.

Нажмите «Отправить».

Появляется подтверждающее сообщение с номером процесса.

Нажмите OK.

Прокрутите вниз до Запросов расписания Раздел для проверки статуса запроса.

Нажимайте значок «Обновить» до тех пор, пока в столбце «Статус» не отобразится «Успешно» для обоих «Инициировать процесс оплаты». Запрос и кредиторская задолженность по выбранным платежам Отчет о процессах, которые соответствуют к вашему идентификатору процесса.

На странице Обзор щелкните значок Задачи.

Щелкните ссылку Управление запросами обработки платежей.

Об управлении запросами процесса оплаты на странице введите ISO_PPRXXX в поле Имя.

Примечание. Вместо XXX введите соответствующий номер.

Щелкните Поиск.

Примечание. В запросе процесса платежа отображается состояние «Ожидается проверка платежа».

Щелкните значок «Действие».

На вкладке Выбранное три счета были выбраны запросом процесса оплаты. С выбранные части выглядят нормально, процесс продолжается.

Просмотр выбранных счетов

Третий шаг — просмотр выбранных счетов.

Чтобы просмотреть выбранные счета, выполните следующие действия:

На странице «Просмотр платежей» нажмите Отправить.

Появится сообщение подтверждения, в котором указан ваш идентификатор процесса.

Нажмите OK.

Разверните раздел поиска.

Поле Имя содержит имя запроса процесса оплаты, ISO_PPRXXX.

Щелкните Поиск.

Примечание: статус запроса платежного процесса меняется на Ожидание проверки предлагаемого платежа.

Щелкните значок «Действие».

Просмотр предлагаемых платежей

Четвертый шаг – просмотреть предлагаемые платежи.

Чтобы просмотреть предлагаемые платежи, выполните следующие действия:

На рассмотрении Предлагаемые платежи нажмите «Возобновить процесс оплаты».

Появляется подтверждающее сообщение, в котором говорится процесс был отправлен и указывает идентификатор процесса.

Нажмите OK.

Примечание. В разделе «Сводка платежей» два платежа были создано, и ни одно из них не было отклонено или удалено. Поскольку предлагаемые платежи все в порядке, вы можете продолжать.

Передача файлов платежей

Пятый шаг — передача файлов платежей.

Для передачи файлов платежей выполните следующие действия:

Разверните раздел поиска.

Щелкните Поиск.

Примечание. Статус запроса на обработку платежа — «Платежи завершены». Статус платежа файл теперь передан. Запрос процесса оплаты завершен, и платеж файлы были переданы в платежную систему.

В поле Имя введите имя запроса платежного процесса, ISO_PPR_XXX.

Примечание. Вместо XXX введите соответствующий номер.

Щелкните номер файла платежа.

Появится страница «Файл платежа».

В разделе Платежи нажмите значок очков для просмотра счета-фактуры.

Просмотр платежей и счетов

Последним шагом является просмотр платежей и счетов.

Об авторе