Создать свой электронный кошелек: P2P переводы для физических лиц

Что такое электронный кошелёк и как его завести?

Электронный кошелек – это компьютерная программа, которая позволяет пользователю хранить электронные деньги и производить с их помощью безналичные расчеты в интернете. Электронный кошелек по сути является аналогом банковского счета.

Сегодня для тех, у кого еще нет таких электронных кошельков хочу провести небольшую инструкцию как их завести. Для тех, кто зарегистрирует такие электронные кошельки, будет проще обмениваться небольшими суммами для начала, а потом и покрупнее.

Например чтобы завести электронный кошелек Qiwi всегда используется при оплате за заказ выписки из ЕГРН в Росреестре или Яндекс Деньги, кошелек для оплаты при покупке книг в интернет магазинах, а WebMoney кошелек вообще требуют многие зарубежные интернет сайты, одни из известных Ebaytoday и Ozon.

Здесь, в заметке будет описание киви (Qiwi) кошелька, Яндекс Деньги и вебмани (webmoney). Все они позволяют рассчитываться за покупку, пополнять, переводить, накапливать, а также производить денежные операции в электронной форме при бизнес контексте.

Как создать электронный кошелёк Киви, регистрация бесплатно

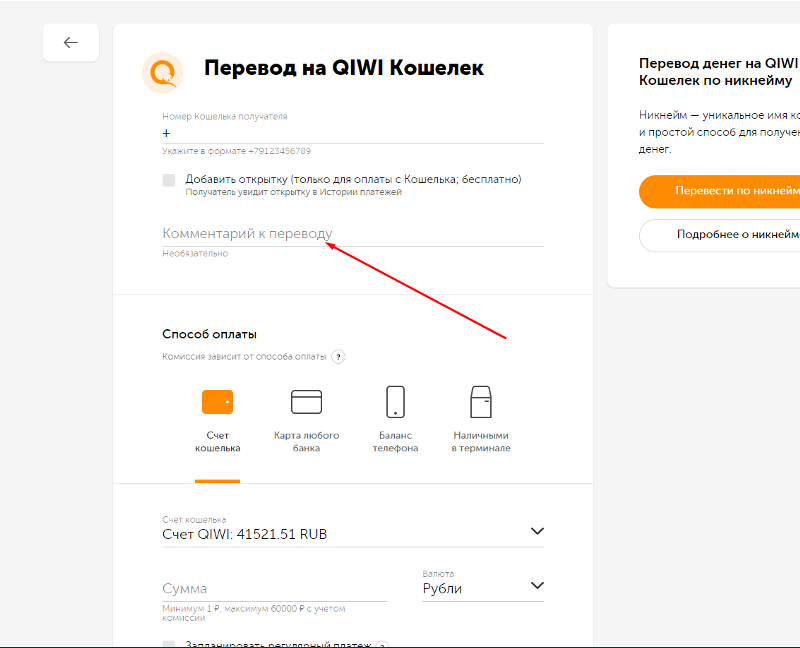

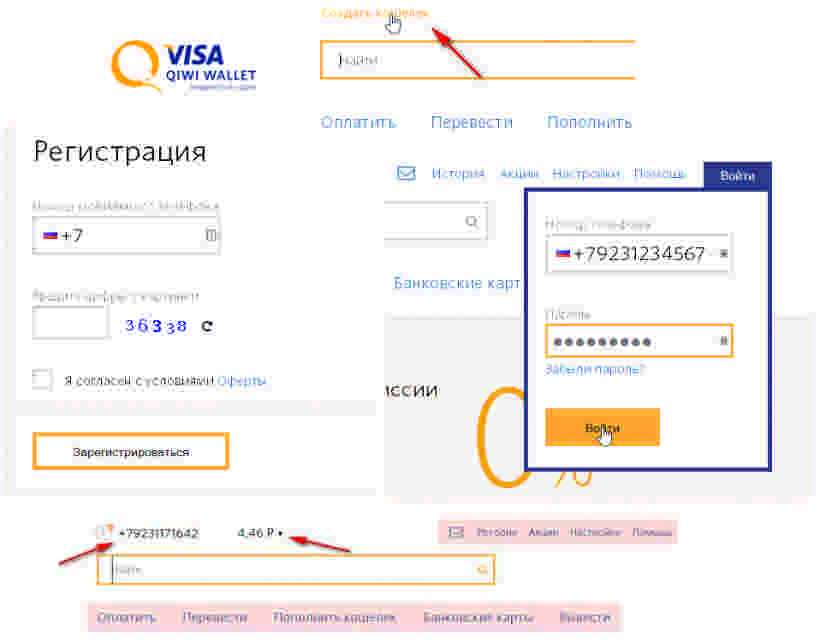

Qiwi кошелек создается в своей платформе, которая сегодня сильно популярна, дает максимально упрощенную форму, но защищенный личный счет в виде личного кабинета. Кошелек здесь открывается по номеру телефона, но счет будет выглядеть так — «9373456758″.

Достаточно будет после регистрации поменять пароль выданный автоматически киви и сохранить его в защищенном месте. Переводы между такими же счетами Киви будет без комиссий, а на другие сервисы и счета, например банковские, большие. Из-за популярности, киви сегодня откровенно наглеет по комиссиям за перевод!

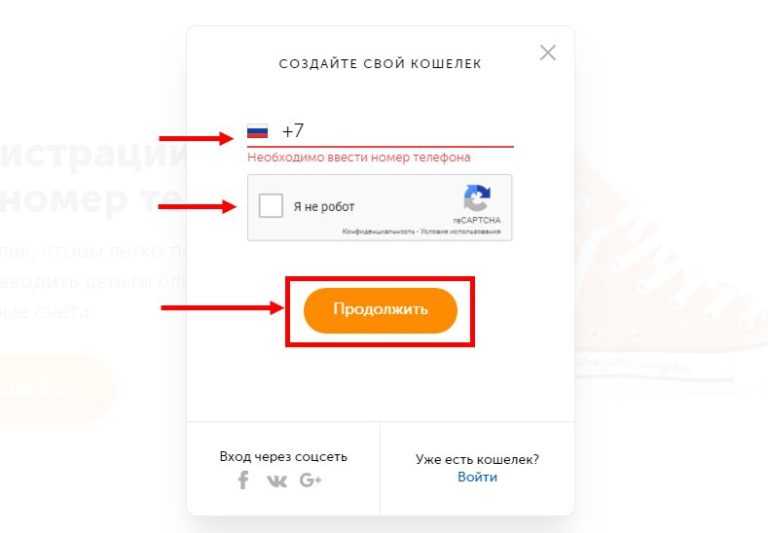

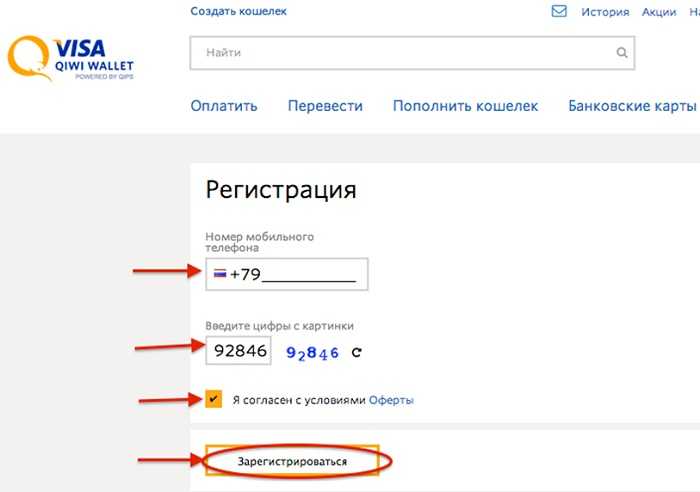

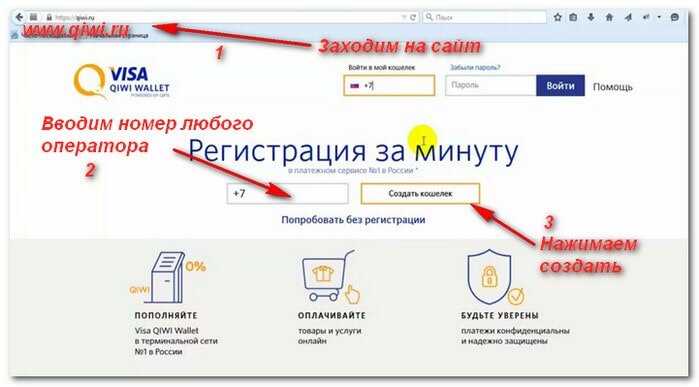

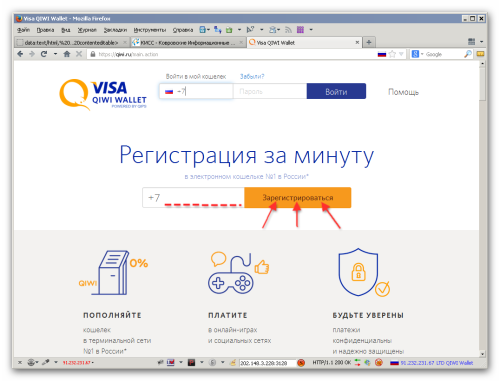

При создании электронного кошелька киви не нужен паспорт, достаточно точно проследить инструкцию по созданию Киви кошелька: для этого надо перейти на сайт киви, в первой странице видны кнопки “создать кошелек”.

1. Нажать на [Создать кошелек]:

2. Появится окошко, где необходимо ввести свой номер телефона с +7 (в международном формате), подтвердить что вы не робот и нажать на [Продолжить]:

org/ImageObject»>

org/ImageObject»>

3. После, надо ввести код из смс в телефоне и [Продолжить]

4. Теперь придумать пароль для входа и нажать [Зарегистрироваться]:

QIWI кошелек заведен, теперь можно пополнять и переводить деньги на такие же QIWI кошельки, если есть у знакомых или переводить в счет оплаты за покупку каких либо товаров и услуг.

Как открыть электронный кошелек Яндекс Деньги

1. Так же переходим на сайт кошелька для создания Яндекс Деньги, после которого жмем на [Создать кошелек]

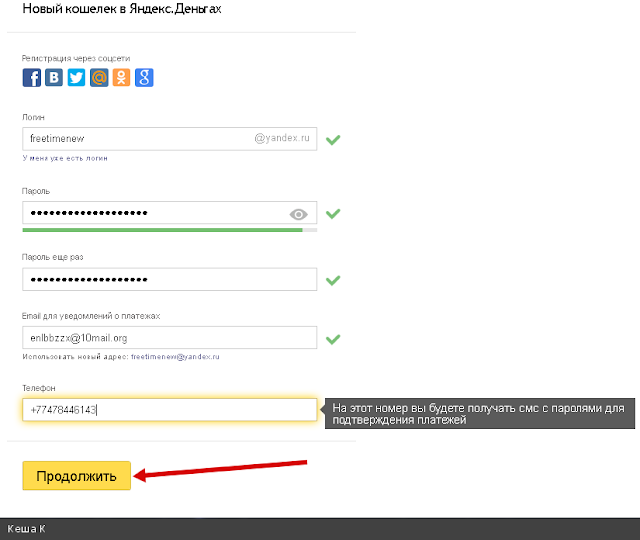

2. Во вкладке Новый кошелек в Яндекс Деньгах вводим нужные данные. Логин и пароль, система дает понять, что если логин занят кем то, то нужно вводить с небольшим изменением.

Рекомендую не давать сложные логины, а вот пароль желательно усложнить и сохранить себе в блокнот. Также имейте в виду, логин созданный в кошельке Яндекс Деньги, будет логином электронной почты в Яндекс (прим. [email protected]).

Также имейте в виду, логин созданный в кошельке Яндекс Деньги, будет логином электронной почты в Яндекс (прим. [email protected]).

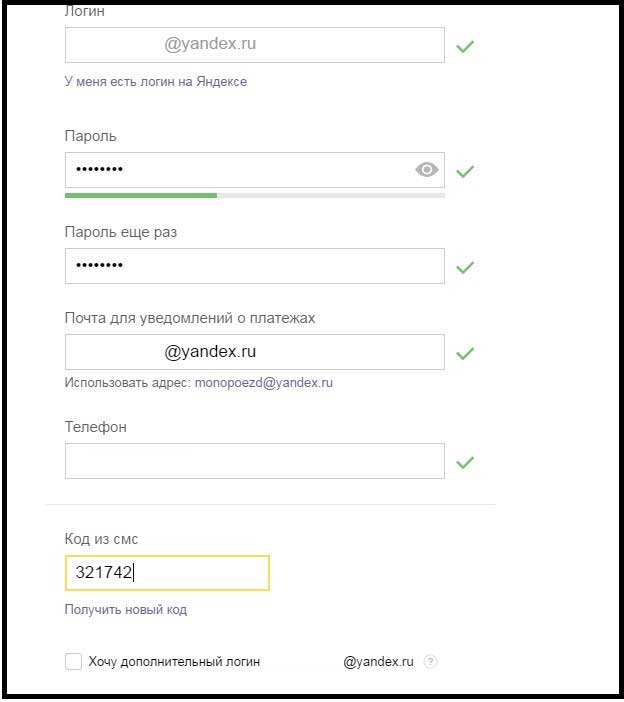

В самом низу, в последнем окошке вводим номер телефона, обязательно +79… (в м/ф) и нажимаем [Создать кошелек] и ожидаем на свой телефон подтверждающий смс код.

3. Потом, как создали кошелек Яндекс Деньги, вам предоставляется специальный счет из 15 цифр, начало с цифрами 4100 …

Все условия по комиссиям и возможности использования кошелька Яндекс Деньги, надо постепенно изучать и варианты переводов определяется исходя из потребностей, куда вам переводить средства.

Думаю, данный кошелек вам нужен именно для перевода средств в другой кошелек Яндекс Деньги, либо для оплаты товаров или благотворительностей! Функциональность Яндекс кошелька широкая, он подходит как профессионалам, так и простым людям.

Как создать электронный кошелек Вебмани (webmoney)

Чтобы завезти, перейти на сайт вебмани (webmoney).

1. Нажимаем, как в изображении [Регистрация].

2. Как указано в изображении отмечаем, что регистрируемся в первые и жмем ниже [Далее]

3. Теперь нужно ввести номер телефона, ниже капча (цифры на картинке) и [Продолжить]

4. Теперь нужно подтвердить код из смс сообщения отправленного на телефон, ввести его в окошечко и ниже нажать [Продолжить].

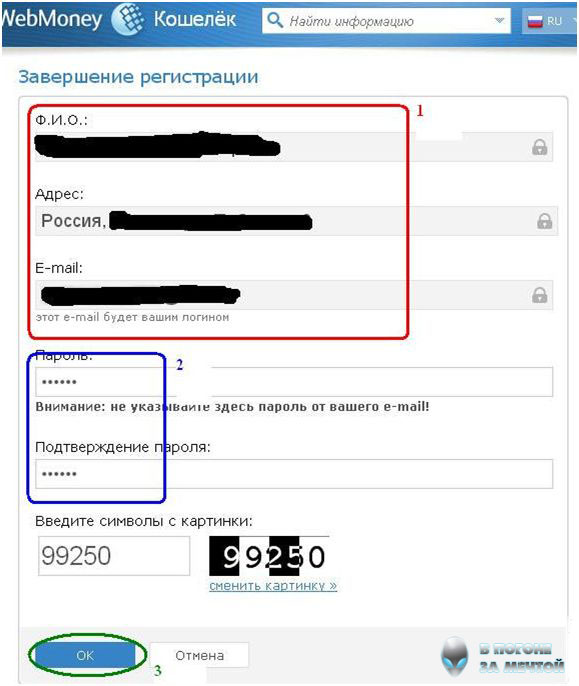

5. Далее придумываем пароль из латинских (английских) букв и цифр, ниже вводим их повторно для подтверждения правильности ввода, дальше жмем [Продолжить].

Вот уже и зарегистрирован кошелек WebMoney, c права есть 14 значный номер, это Ваш счет WMID, но система спрашивает новую форму электронного кошелька, а именно в Российских рублях, пригодный для тех же переводов.

Вы в праве отказаться или завести себе еще WMR счет и на этом завершить. Его можно и позже завести, но рекомендую его сейчас доделать и вписать в свой блокнот все пароли и логины с номерами всех счетов, что решили насоздавать. Нажимаете [Да]

6. Нажимаете [WMR — эквивалент RUB]

7. Следует принять пользовательское соглашение, поставить галочку я согласен и нажать на [Продолжить].

Итого зарегистрирован дополнительный рублевый счет из символов R и номера из 12 цифр.

Думаю данная статья будет полезным, чтобы завести себе такие электронные кошельки как Qiwi, ЯД, WebMoney и начать пользоваться электронными переводами денег.

Ведь, цифровизация кроме как «порабощения людей», все таки, еще позволяет создавать удобство для быстрых и бытовых нужд, для мелких переводов, упростить небольшие задачи нашего бытового мира.

Но, по мере роста оборота, кто будет чаще и больше пользоваться данными электронными кошельками, они еще помогают зарабатывать дополнительные деньги, кроме создания собственных интернет ресурсов это еще возможность стать представителем WebMoney например или помогать доставлять пластиковые карты от Qiwi кошелька и Яндекс Деньги.

В завершение

На этом завершаю эту короткую инструкцию, по созданию самых популярных электронных кошельков, которые позволяют осуществлять удобные переводы, покупки товаров и услуг. Пользуйтесь на здоровье, для собирающихся заниматься электронной коммерцией, эти кошельки нужны обязательно.

Поделитесь пожалуйста, если заметка стоит своего просвещения в общественность, тем более за это имеется розыгрыш за репост статьи, условия здесь. Подписывайтесь на , всем удачи и до скорой встречи!

Как создать электронный кошелек?

Технология электронных расчетов вышла на новый уровень своего развития, что упростило многим людям управление их финансами . Электронные платежные системы при помощи удобства своего использования, простоты привели к популярности электронные кошельки.

Электронные платежные системы при помощи удобства своего использования, простоты привели к популярности электронные кошельки.

Детально рассмотрим, как создать электронный кошелек, какие существуют виды электронных накопителей и пр.

Виды электронных кошельков

На сегодня наибольшую популярность приобрели следующие электронные кошельки:

Яндекс. Деньги

Эта система обладает следующими свойствами:

- мгновенная оплата каких-либо услуг или товаров, независимо от вашего месторасположения. Самым главным в этом случае является наличие у вас кошелька Яндекс одного типа, который работает в данной денежной системе;

- вы можете вводить и выводить деньги при помощи платежных систем;

- предоставляется конфиденциальность, защита самого высокого уровня;

- подразумевается управление кошельком с официального сайта системы.

WebMoney

- в данной системе не устанавливаются какие-либо ограничения;

- система трансграничная;

- есть возможность осуществлять моментальные платежи;

- осуществляя транзакцию, нет необходимости размещать полные данные о своей личности, заводить банковский счет;

- электронные деньги хранятся на электронных счетах, что эквивалентны многим валютам.

RBK Money

- осуществление оплаты интернетных услуг, телефонной связи, коммунальных услуг;

- все электронные деньги эквивалентны российскому рублю;

- деньги выводятся на пластиковые карты, счета в банке;

- проведение транзакции при помощи мобильного телефона, компьютера или коммуникатора.

Для того, чтобы определить для самой себя, какой электронный кошелек лучше, определитесь с тем, что именно вам нужно, в каких целях вы хотите создать электронный кошелек. И ознакомившись с уже имеющими электронными денежными системами, выбирайте наиболее удобную для вас.

Как пользоваться электронным кошельком?

Для того, чтобы пользоваться электронным кошельком, вам необходимо:

- Зарегистрироваться в системе, которую вы выбрали.

- Скачать специальную программу.

- Создать кошелек

- Пополнить свой счет.

При помощи «виртуальных» денег, вы можете заказывать товары или услуги через интернет, оплачивать счета или же пересылать денежные средства другим пользователям. Для фрилансеров электронные деньги являются своего рода заработной платой.

Для фрилансеров электронные деньги являются своего рода заработной платой.

Как пополнить электронный кошелек?

Если вы не занимаетесь подработкой в интернете, и на ваш счет не начисляются электронные деньги, тогда для вас следующие варианты пополнения кошелька:

- Приобретается специальная карта, ее код переносится в электронный кошелек .

- Ввод наличных. Проводится в специально созданных обменных пунктах. Осуществляется пополнение при помощи касс торговых точек или автоматов.

- Пополнение электронного кошелька можно осуществить и банковским переводом, но учтите, что чем больше перечисляемая на счет сумма, тем меньше комиссия.

Как обналичить электронный кошелек?

У каждого владельца кошелька есть несколько вариантов:

- Вывод средств на банковские пластиковые карты.

- Перевод денег в организации, занимающиеся выводом электронных денег.

- Вывод на банковский счет.

Как открыть электронный кошелек?

Рассмотрим детально на примере открытие электронного кошелька в системе WebMoney.

- На официальном сайте системы нажать в правом углу на «Регистрация».

- Выбрать одну из программ (WM Keeper Mini, WM Keeper Mobile, WM Keeper Classic и т.д.)

- Ввести достоверные личностные данные. Поля, которые помечены жирным шрифтом, нужно обязательно заполнить. Нажать «Продолжить».

- На электронный ящик, указанный вами, придет код регистрации. Введите код. Нажать «Продолжить».

- После введения кода, получаете доступ к странице с программным обеспечением, при помощи чего будете управлять своим кошельком.

И главное: не забывайте о том, что, прежде чем создавать электронный кошелек, изучите все подводные камни выбранной вами денежной системы.

Статьи по теме:

Электронный кошелек «Webmoney» Для тех, кто работает в интернете или часто совершает там покупки, электронный кошелек является незаменимым помощником. |

Как быстро накопить деньги? Нет ничего утомительнее, чем каждый месяц складывать копейки в надежде, что когда-нибудь мечта осуществится. Сегодня, наверное, нет человека, который хотя бы в детстве не пытался накопить какую-либо сумму денег. И все помнят, что занятие это не быстрое и не легкое. Мы решили задаться вопросом, можно ли быстро накопить нужную сумму и что для этого нужно сделать. Что у нас вышло, читайте далее. |

|

Как прожить без денег? Ситуация, когда до зарплаты еще несколько дней, а в кошельке почти пусто, знакома многим. И наверняка вопрос как можно прожить без денег будет актуальным всегда. Но мы решили им не задаваться, а попробовать найти эффективный ответ. | Виды электронных денег В современном мире деньги решают если не все, то многое. И если раньше они пришли вместо натурального обмена, то теперь их изменение касается массовой компьютеризации. Мы решили рассмотреть, какие виды электронных денег существуют сегодня. Что из этого вышло, читайте далее. |

Но если вы пока новичок в сфере электронной валюты, вам нужно выбрать наиболее удобную платежную систему. Мы решили более подробно рассмотреть, что представляет собой один из самых популярных — электронный кошелек Webmoney.

Но если вы пока новичок в сфере электронной валюты, вам нужно выбрать наиболее удобную платежную систему. Мы решили более подробно рассмотреть, что представляет собой один из самых популярных — электронный кошелек Webmoney. Что из этого вышло читайте далее.

Что из этого вышло читайте далее.10 идей для ведения здорового образа жизни в офисе

Хит-парад распространенных заблуждений о женских гениталиях

10 самых знаменитых и значимых городов мира

3 газа, которые очень опасны в замкнутых пространствах

Как создать приложение для цифрового кошелька

Обновлено: 28.04.2022

Банковский и финансовый секторы переживают масштабную цифровую трансформацию. Крупные банки США переходят с карт «нажми и плати» на цифровые кошельки, чтобы сделать жизнь своих клиентов еще проще. Кризис COVID-19 ускорил внедрение цифрового кошелька во всем мире, и, по прогнозам, к 2025 году его использование во всем мире вырастет на 70%. , и это лишь некоторые из них, работают над новыми цифровыми продуктами, которые еще больше продвинут отрасль вперед. Ожидается, что к 2025 году мобильная коммерция будет охватывать около 80% всех транзакций электронной коммерции в стоимостном выражении. Ведущими странами, внедряющими цифровые кошельки, являются Сингапур, Китай и Гонконг.

Кризис COVID-19 ускорил внедрение цифрового кошелька во всем мире, и, по прогнозам, к 2025 году его использование во всем мире вырастет на 70%. , и это лишь некоторые из них, работают над новыми цифровыми продуктами, которые еще больше продвинут отрасль вперед. Ожидается, что к 2025 году мобильная коммерция будет охватывать около 80% всех транзакций электронной коммерции в стоимостном выражении. Ведущими странами, внедряющими цифровые кошельки, являются Сингапур, Китай и Гонконг.

По сути, цифровой кошелек — это цифровая услуга, которая приносит пользу всем сторонам: она помогает банкам экономить деньги, потраченные на выпуск физических карт, и дает клиентам более удобный способ управлять своими деньгами на ходу.

Под влиянием пандемии: появление цифровых кошельков в 2022

COVID-19 сильно повлиял на развитие цифровых платежей во всем мире. В частности, в США наблюдался больший рост платежей NFC, чем в любой другой стране

Многие американцы впервые опробовали мобильные платежи во время пандемии. Первыми, кто принял цифровые платежи, были молодые поколения, в том числе миллениалы и поколение Z, но эта технология быстро набирает популярность среди населения США в целом.

Первыми, кто принял цифровые платежи, были молодые поколения, в том числе миллениалы и поколение Z, но эта технология быстро набирает популярность среди населения США в целом.

Хотя NFC является наиболее распространенным типом мобильных платежей, существует множество других мобильных кошельков, используемых в физических магазинах, в Интернете и для платежей с помощью QR-кода.

Apple Pay остается доминирующей платформой мобильных платежей с 43,9 миллионами пользователей в 2021 году. Прогнозируется, что в период с 2020 по 2025 год число пользователей увеличится на 14,4 миллиона, что создаст значительно больший разрыв между ее конкурентами. Неудивительно, что рост доли рынка Apple Pay может также увеличить ее лидерство в ближайшие несколько лет.

Starbucks удалось превзойти Google Pay и Samsung Pay с большим количеством пользователей для POS-транзакций. В 2018 году у Apple Pay и Starbucks были одинаковые показатели, но за последние три года Apple Pay удалось обогнать лидера рынка.

Google Pay и Samsung Pay демонстрируют стагнацию, хотя их позиции остаются сильными до 2021 и 2022 годов. Исследование eMarketer показывает, что с увеличением использования мобильного кошелька среднегодовые расходы также растут, поскольку ежегодные расходы на одного пользователя выросли на 23,6%. в 2021 г., а к 2023 г. она вырастет еще на 33,3%9.0005

Лучшие приложения для мобильных платежей

Что нужно знать о цифровых кошельках?

Цифровой кошелек — это платежная услуга, в которой хранится информация о физических лицах об их дебетовых и кредитных картах. На самом деле он содержит не только дебетовые и кредитные карты, но также карты лояльности и членские карты, поэтому человек может получить доступ ко всем из них во время покупок.

В то время как некоторые кошельки просто хранят информацию о дебетовых и кредитных картах, другие более универсальны, позволяя держателям совершать P2P-транзакции и получать доступ к дополнительным финансовым услугам.

По мере развития мирового рынка мобильных платежей становится очевидным, как много цифровой кошелек может предложить различным отраслям. Для ритейлеров это удобство, скорость и повышенная безопасность для держателей. Те же преимущества применимы к телекоммуникационным компаниям, крупным финансовым учреждениям и многим другим секторам.

Финансы

Банки и другие службы, предоставляющие физическим лицам предоплаченные, кредитные или дебетовые карты, сочтут цифровые кошельки полезной функцией или дополнением к своим приложениям онлайн-банкинга. Предложение цифрового кошелька может предоставить банкам доступ к личной информации, что облегчит проведение проверок клиентов и других регулирующих действий.

Розничная торговля

Цифровые кошельки — отличное дополнение к мобильным приложениям в розничной торговле и важная часть мобильной коммерции. Рост мобильной коммерции резко возрос, поскольку мобильные платформы позволили покупателям совершать покупки с помощью цифровых кошельков. Более того, ритейлеры могут использовать цифровые кошельки для хранения информации о распродажах, купонах и картах лояльности или просто для уведомления покупателей о начале распродажи.

Более того, ритейлеры могут использовать цифровые кошельки для хранения информации о распродажах, купонах и картах лояльности или просто для уведомления покупателей о начале распродажи.

Телекоммуникации

По мере развития технологий телекоммуникации становятся более гибкими и реагирующими на потребности своих клиентов. Поскольку все эти провайдеры предоставляют услуги для мобильных устройств, цифровой кошелек стал отличным решением для меняющихся потребностей их клиентов.

Как цифровые кошельки приносят пользу физическим лицам

Растущая популярность цифровых кошельков обусловлена рядом преимуществ, которые они предлагают:

1. Простая регистрация владельца

2. Карты лояльности хранятся в одном месте

3. Оплата счетов за коммунальные услуги в виде простых, простых транзакций

4. Вознаграждения и кэшбэк, полученные за действия и покупки в приложении

5. Мобильные платежи с помощью технологии Tap-and-Pay или кошелька QR

6. Доступ к различным моделям платежей

Доступ к различным моделям платежей

Типы цифровых кошельков

Каждое приложение цифрового кошелька напрямую связано с поставщиками услуг мобильной связи, финансовыми учреждениями или банками, и основная функция каждого приложения кошелька связана с платежами.

Основные технологии цифрового кошелька

Приложения кошелька довольно просты в использовании. Клиент открывает приложение, использует PIN-код или отпечаток пальца и выбирает карту, которую планирует использовать. Большинство приложений для цифровых кошельков используют технологию NFC для передачи информации о карте и совершения покупки.

Простота дизайна важна для любого цифрового кошелька, поскольку он обеспечивает беспроблемные и простые в использовании транзакции. Чем более плавный опыт, тем выше скорость принятия для различных пользователей. Благодаря интуитивно понятному дизайну продукта легче ориентироваться в кошельке, находить нужную функцию и использовать ее в повседневных платежных практиках.

NFC. Бесконтактная технология играет важную роль в обеспечении безопасной связи между смартфонами и POS-устройствами. Технология чем-то похожа на Bluetooth, но имеет более короткое время установления соединения и три области применения в платежах: эмуляция карты, режим чтения и режим P2P.

Bluetooth и iBeacon. Большинство смартфонов уже поддерживают технологию iBeacon или Bluetooth. iBeacon также позволяет продавцам отправлять персонализированные предложения в рамках различных рекламных кампаний и купоны на скидку, когда они находятся в зоне действия радиомаяков.

QR-коды. QR-коды стали нормой для множества сервисов. Более того, продавцы добавляют QR-коды к каждому счету, чтобы обеспечить удобство оплаты.

Безопасность цифрового кошелька

Еще одним ключевым компонентом любого цифрового кошелька является высокий уровень безопасности каждой транзакции. Держатели хотят знать, что их деньги в безопасности, и вы можете гарантировать это, предлагая шифрование P2P, токенизацию и пароли.

Шифрование «точка-точка» (P2PE). P2PE — это усовершенствованный инструмент для защиты транзакций. Он начинает шифровать транзакции, когда вы проводите телефоном по POS-терминалу: ваша транзакция находится в пути и требует авторизации. Этот тип защиты должен быть включен в функции безопасности каждого цифрового кошелька.

Токенизация. Эта технология использует надежную систему шифрования данных для обеспечения безопасности каждого электронного платежа. Вся информация о карте шифруется и превращается в токены.

Пароли. Одним из самых известных способов защиты личных данных являются пароли. Надежный пароль является ключом к повышению уровня защиты и делает цифровые кошельки более безопасными.

| Обязательные функции | Обязательные функции |

|---|---|

Основные функции любого приложения тесно связаны с его функциональностью.

|

Ключевыми элементами каждого цифрового кошелька являются:

Ключевыми элементами каждого цифрового кошелька являются:

Each of the перечисленные здесь функции могут привлечь в ваш бизнес больше клиентов и повысить их заинтересованность в использовании вашего продукта.

Вознаграждение и поощрение клиентов новыми способами ведет к большей лояльности, большему доходу и большей общей вовлеченности. Сегодня, когда важен каждый клиент, вы можете привлечь его на свою сторону с помощью приложения, которое им понравится.

Сегодня, когда важен каждый клиент, вы можете привлечь его на свою сторону с помощью приложения, которое им понравится.

Проведя серьезное исследование рынка, вы даже можете обнаружить, что вашим клиентам нужно что-то конкретное. С надежным партнером по разработке программного обеспечения вы можете поддерживать своих клиентов, используя новейшие технологии, чтобы ваш цифровой кошелек выделялся на высококонкурентном рынке.

Упрощенный дизайн

Простота дизайна приобретает все большее значение. Упрощение макета вашего цифрового кошелька будет способствовать более плавному общему опыту, чтобы клиенты могли интегрировать его в свои повседневные привычки.

Многим покупателям и розничным торговцам по-прежнему тяжело осваивать новые технологии. С чистым UX / UI, даже если их первый платеж не пройдет, ваши клиенты смогут понять, что пошло не так, и сделать это правильно при следующей покупке. Когда усилия, необходимые для совершения покупки, уменьшаются, шоппинг становится более приятным.

Будущее мобильных платежей

В конце 2020 года во всем мире было активно около 2,8 миллиарда мобильных кошельков, и ожидается, что это число вырастет на 74%, достигнув 4,8 миллиарда в следующие пять лет. В то время как использование цифровых кошельков в Северной Америке растет, общее внедрение электронных платежей в США отстает по сравнению с Китаем и другими частями Азии. Это основная причина, по которой AliPay и WeChat Pay по-прежнему являются доминирующими поставщиками мобильных кошельков во всем мире.

Отношение потребителей к использованию мобильных платежей быстро меняется. Поскольку инновации в области платежей продолжают делать мобильные платежи более безопасными, а предприятия продолжают упрощать использование и интеграцию мобильных платежей, ожидается, что их внедрение будет продолжать расти. Прогнозируется, что к 2024 году цифровые кошельки вырастут еще на 38,2% по сравнению с уровнем 2020 года, и на них будет приходиться 40,5% объема платежей электронной коммерции в Северной Америке.

Очевидно, что мобильные платежи в США будут расти. Принятие мобильных платежей как B2C, так и B2B будет продолжать расширяться, и компании будут продолжать интегрировать мобильные платежи в свой набор платежей.

Тем не менее, в конечном итоге всеобщее внедрение будет зависеть от пользовательского опыта. Поскольку компании, которые не внедрили эту технологию, начинают видеть преимущества мобильных платежей, которые предоставляют клиентам и сотрудникам, они не будут сильно отставать на кривой внедрения.

Сотрудничество с Softjourn

На протяжении более 10 лет мы сотрудничаем с различными финансовыми учреждениями и финтех-компаниями, разрабатывая креативные финтех-решения или увеличивая собственные технические команды для предоставления дополнительной технической поддержки и экспертных знаний по конкретным проектам, что привело к в функциях, приносящих доход.

У нас есть опыт и знания, чтобы помочь вам:

- Настроить ваш цифровой кошелек.

- Интеграция со сторонними кошельками.

- Определите, входит ли в ваш бюджет на этот год специальное решение, и помогите оценить, сколько потребуется для его разработки.

Заключительные мысли

Сегодня клиенты ищут финтех-продукты с подходом, ориентированным на человека. Вот почему финансовый ландшафт меняется и вносит новшества, чтобы оправдать высокие ожидания клиентов.

Создание клиентоориентированного цифрового кошелька с множеством функций — конечная цель всех наших клиентов. Мы в Softjourn знаем, как разрабатывать успешные продукты.

Наши специалисты могут оптимизировать сложные идеи и создавать продукты, которыми может гордиться ваша компания. Если вам интересно понять, как цифровые кошельки могут принести пользу вашему бизнесу или как создать свой собственный, просто свяжитесь с нами.

5 шагов для создания банковского электронного кошелька — 5 шагов для создания банковского электронного кошелька

ETWealth

1/7

5 шагов для создания банковского электронного кошелька

Вот 5 шагов для создания банковского электронного кошелька.

Фото ThinkStock

2/7

Скачать приложение

ThinkStock Photos

3/7

Подробная информация

быть введен. Некоторые банки требуют, чтобы пользователи создали идентификатор пользователя и пароль для доступа к приложению, в то время как другие разрешают использовать для этого идентификатор пользователя и пароль интернет-банкинга.

быть введен. Некоторые банки требуют, чтобы пользователи создали идентификатор пользователя и пароль для доступа к приложению, в то время как другие разрешают использовать для этого идентификатор пользователя и пароль интернет-банкинга.ThinkStock Photos

4/7

Установка PIN-кода

ThinkStock Photos

5/7

Привязать карты

Об авторе