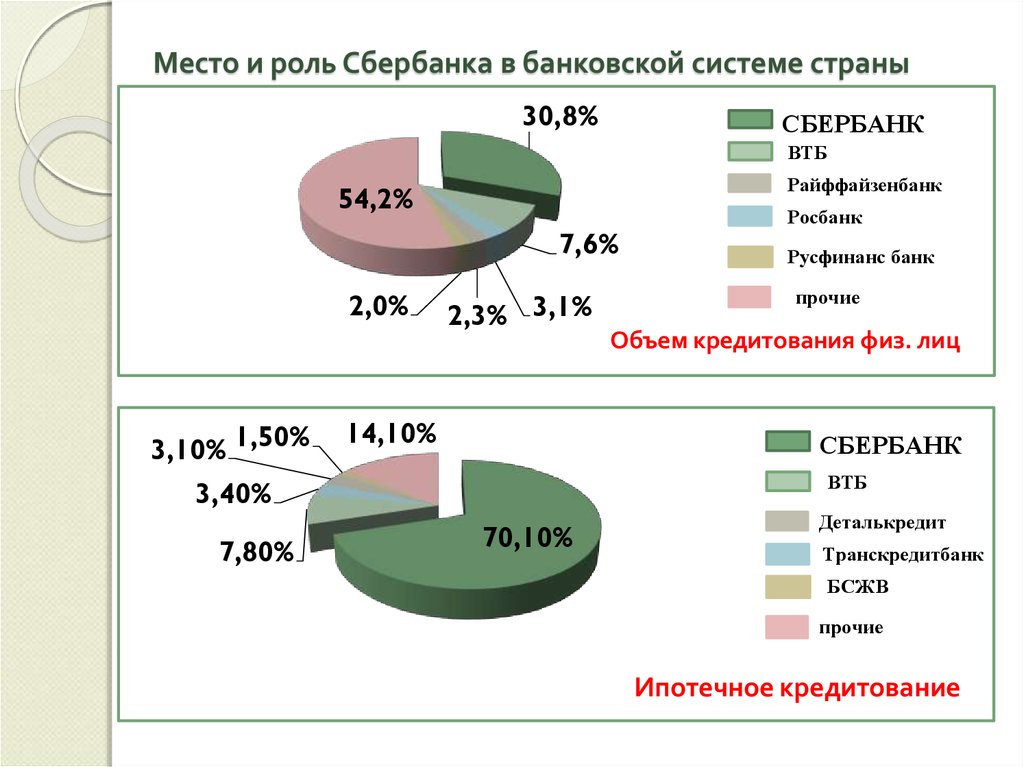

Спектр банковских услуг: Банковские услуги, виды банковских услуг, оказание и оплата, электронные услуги банковской системы

Банковские услуги, виды банковских услуг, оказание и оплата, электронные услуги банковской системы

Виды банковских услуг

Оказание банковских услуг

Оплата банковских услуг

Услуги банковской системы

Электронные банковские услуги

Общая характеристика банковских услуг

Сущность банковской услуги

Рынок банковских услуг

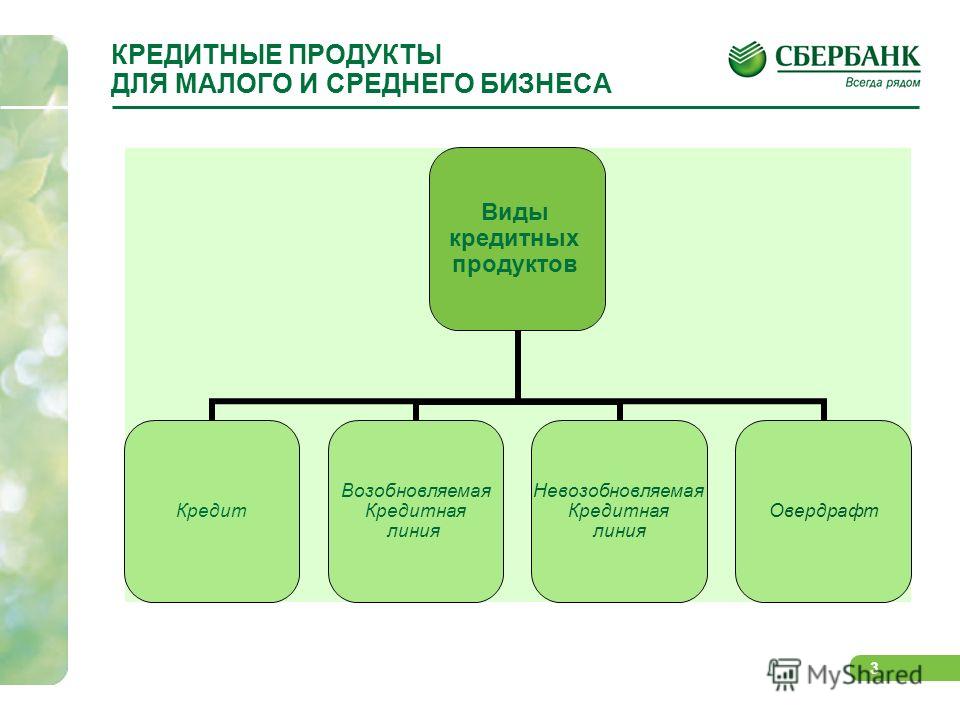

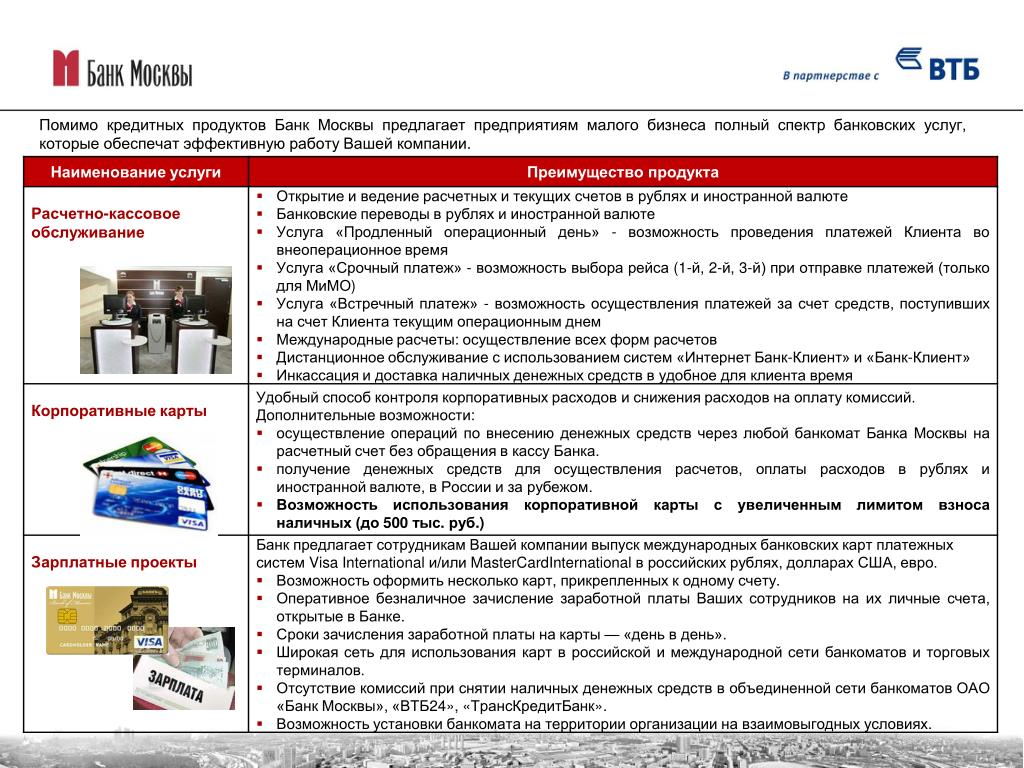

Расчетно-кассовое обслуживание

Страхование залогового имущества

Валютные операции

Инкассация

Депозиты

Банковские услуги играют важную роль в кредитно-финансовой системе государства. Благодаря этому, осуществляется рациональное перемещение денежных средств. Данный сервис включает в себя различные финансовые операции – применительно как к банковским активам, так и к пассивам.

Виды банковских услуг

У каждого кредитно-финансового учреждения существует свой перечень оказываемых услуг. Однако в общем плане существует несколько основных групп банковского сервиса:

- депозитные операции.

Они представляют собой клиентский вклад, на который зачисляются проценты;

Они представляют собой клиентский вклад, на который зачисляются проценты; - кредитные операции. Они включают в себя выдачу ссуд клиентам и получение за это дохода банком;

- расчетные операции. К ним относятся действия по открытию счетов, с которых осуществляется выплата заработной платы, а также перечисление различных налогов. Кроме того, предусмотрены и другие виды услуг, входящие в данную группу.

Оказание банковских услуг

Благодаря тому, что кредитно-финансовые учреждения осуществляют свой банковский сервис – компании различной формы собственности, а также физические лица могут эффективно использовать возможности распоряжения принадлежащими им денежными средствами. В частности, выдача ипотеки позволяет гражданам приобретать квартиры, а также индивидуальные коттеджи. Получение автокредитов дает возможность заемщикам покупать нужные им транспортные средства. Потребительские кредиты помогают решать неотложные проблемы. Ссуды коммерческим организациям способствуют развитию бизнеса.

Оплата банковских услуг

За выполнение различных кредитно-финансовых действий и оказание банковских услуг взимается оплата согласно установленным тарифам. Оплата такого сервиса необходима для эффективного функционирования всей банковской системы. Помимо процентной формы, существует ряд фиксированных видов оплаты услуг кредитно-финансовых организаций. Практика показывает, что комплексное осуществление текущих расчетов способствует успешной деятельности организаций различной формы собственности, а также производственных предприятий. Все это связано с системой оплаты банковских услуг.

Услуги банковской системы

Современная экономика является своеобразной и весьма сложной системой. Каждая ее часть имеет взаимосвязь с другими аналогичными составляющими. Банковская система занимает особое место в общей экономической структуре. Услуги, которые оказывают кредитные организации, играют важную роль в нормальном функционировании огромного количества коммерческих компаний, промышленных предприятий и других субъектов отечественной экономики. Благодаря сервису, предоставляемому участниками банковской системы, регулируются инфляционные процессы. Кроме того, осуществляется деятельность по контролю платежного баланса.

Благодаря сервису, предоставляемому участниками банковской системы, регулируются инфляционные процессы. Кроме того, осуществляется деятельность по контролю платежного баланса.

Электронные банковские услуги

В последние два десятилетия произошли значительные изменения в мировой экономической системе. Это существенно сказалось на банковском секторе каждой из стран. В России за этот период времени большую популярность приобрели электронные банковские услуги. Это позволяет кредитным организациям максимально эффективно осуществлять обслуживание юридических лиц. Кроме того, развиваются электронные формы банковского сервиса, предназначенные для физических лиц. На базе инновационных технологий возросла роль информационных ресурсов. Все это способствует тому, что клиенты кредитных учреждений имеют возможность пользоваться электронным банковским сервисом в полном объеме.

Интересные предложения банков получайте в Телеграм-боте Сравни Вклады. Здесь самые высокие ставки по вкладам на сегодня и лучшие акции и бонусы для вкладчиков.

Общая характеристика банковских услуг

Совокупность операций, направленная на полное удовлетворение запросов клиента –общая характеристика банковских услуг. Банковская услуга обладает характеристиками: неосязаемость, несохраняемость, абстрактность. Помощь банка всегда неотделима от квалифицированных сотрудников, уровень качества услуг непостоянен.

Несохраняемость объясняется постоянными изменениями уровня спроса и предложения. Неосязаемость означает невозможность увидеть и ощутить услугу до момента получения результатов исполнения. Борьба с непостоянством качества производится путем поднятия квалификации персонала.

Сущность банковской услуги

Сущность банковской услуги заключается в совершении действий, нацеленных на удовлетворение общественных потребностей, получении максимально доступной прибыли. Услуги обладают свойством самоувеличивающейся стоимости. Каждое действие банка способствует получению прибыли, увеличению стоимости для принятия участия в обороте.

Объект банковских услуг – капитал. Действия всегда направлены на оборот денежных средств в различных формах, качествах. Услугой называются активные и пассивные операции.

Рынок банковских услуг

Рынок банковских услуг формируется конкурентными предложениями разных организаций банковской системы и спросом клиентов. ЦБ РФ, коммерческие банки и кредитные организации формируют предложение. Цель существования рынка – удовлетворение потребности в услугах, включающих оборот, хранение денег и кредитование.

Банк России осуществляет регуляцию рынка косвенным участием и путем издания нормативных актов. Коммерческие банки предоставляют услуги юридическим и физическим лицам в наибольшем спектре. Кредитные организации оказывают неполный выбор услуг, следовательно, играют меньшую роль в образовании предложения.

Расчетно-кассовое обслуживание

Основной деятельностью банков является рассчетно-кассовое обслуживание (РКО) индивидуальных предпринимателей и юридических лиц. РКО – портфель услуг по перемещению, хранению, регистрации движения денег. Расчетное и кассовое обслуживание может осуществляться по отдельности или комплексно.

РКО – портфель услуг по перемещению, хранению, регистрации движения денег. Расчетное и кассовое обслуживание может осуществляться по отдельности или комплексно.

К расчетным операциям относят переводы денег, списание средств, обслуживание систем удаленного доступа. Кассовое обслуживание – прием и выдача наличных денег, прием наличных платежей, размен денег, обмен непригодных банкнот. Также к рассчетно-кассовому обслуживанию относят предоставление выписок, выдачу справок, предоставление отчетных документов.

Страхование залогового имущества

Банки осуществляют страхование залогового имущества – процедуру, неотделимую от выдачи крупных кредитов. Страхование необходимо на случаи возможного повреждения или уничтожения имущественной ценности. Оплату услуг на себя берет заемщик, задача банка – предложить наиболее выгодные условия.

Страхование производится по нескольким схемам. Варианты отличаются ролями банка и клиента, которые выступают выгодоприобретателями и страхователями. Выплатить премию может банк, но стоимость страховки будет включена в оплату кредита.

Выплатить премию может банк, но стоимость страховки будет включена в оплату кредита.

Валютные операции

Валютные операции (ВО) – действия, связанные с передачей права собственности на валюту, использованием иностранных денежных единиц, осуществлением денежных переводов. Чаще под понятием ВО подразумевают ввоз и обмен иностранной валюты. Услуги предоставляются ЦБ РФ и коммерческими банками.

Операции с валютой разделяют на операции движения капитала и текущие. Текущие связаны с оборотом валюты, товаров, услуг, переводом средств по стране и за ее пределами. ВО с капиталом включают инвестирование, кредитование, привлечение средств.

Инкассация

Транспортировкой денежных средств, драгоценных металлов, ценных бумаг, важных документов занимается инкассаторская служба. Инкассация позволяет минимизировать риск утери перевозимого груза. Служба инкассации должна иметь лицензию на проведение банковских операций.

Отдел доставки ценных грузов – структурное подразделение приватной охранной службы. В состав входит начальник подразделения, бригадиры, инкассаторы-водители и сборщики. Инкассаторские службы разрабатывают многоуровневую защиту от грабителей.

В состав входит начальник подразделения, бригадиры, инкассаторы-водители и сборщики. Инкассаторские службы разрабатывают многоуровневую защиту от грабителей.

Депозиты

Банковские депозиты – денежные ценности, отдающиеся на хранение в банк с дальнейшей возможностью получать проценты. Банки заинтересованы в получении вкладов. Депозитные средства расформировываются банками для предоставления кредитов, увеличения собственного капитала, вложения в фонды резервов, ценные бумаги, валюту.

Депозиты разделяют на 2 вида: до востребования и срочные. Срочные вклады дают более высокий процент, но вложенные деньги можно получить только после оговоренной в договоре даты. Депозит до востребования обкладывается меньшим процентом, определенную часть вложения можно снять в любое время.

Совет от Сравни.ру: банковские услуги способствуют обеспечению экономического роста. В современных условиях они служат целям эффективного ведения деятельности всеми субъектами основных секторов отечественной экономики.

Телеграм-бот Сравни Вклады со спецпредложениями от всех банков подскажет, где лучше открыть вклад на сегодня.

Широкий спектр банковских услуг для частных лиц от СДМ-Банка

Новости

СДМ-Банк занял 8 место в рейтинге вкладов в юанях

01 февраля 2023

Новости

СДМ-Банк присоединился к сервису «Плати QR»

31 января 2023

Новости

Вклад «Новогодний клад» – в лидерах рейтинга рублевых вкладов

19 декабря 2022

Акции

Кешбэк до 10% от сервиса OneTwoTrip

23 января 2023

Акции

Кешбэк 15% от сервиса VK Музыка

28 декабря 2022

Не вклад, а клад

Подробнее

Акции Акции и предложения Скидки, подарки и другие бонусы по Вашей карте СДМ-Банка

Карты Кредитные карты Дополнительные средства в нужное время

Инвестиционные средства

Дополнительные услуги VIP-обслуживание Персональное обслуживание на высоком уровне

Кредит для владельцев бизнеса Кредитование предпринимателей Специальные условия для ИП и владельцев бизнеса

Следите за нашими новостями

в Telegram ПОДПИСАТЬСЯ

Показать все

Подписаться

- Офисы

- Банкоматы

01 февраля 2023 17:32

- Физические лица

- Юридические лица

Покупка

Продажа

$

68. 50

50

74.50

€

74.50

80.50

¥

9.00

0.00

Подробнее

Покупка

Продажа

$

60.18

80.18

€

66.39

86.39

¥

9.39

11.39

Подробнее

Обратная связь

Ответим на возникшие у вас вопросы

Письмо в Банк

Заказать звонок

Важность и компоненты сектора финансовых услуг

Экономика состоит из множества различных сегментов, называемых секторами. Эти сектора состоят из различных предприятий, которые предоставляют товары и услуги потребителям. Разнообразие услуг, предлагаемых кредитными учреждениями, брокерскими фирмами и другими предприятиями, в совокупности называется сектором финансовых услуг.

Сектор финансовых услуг включает банковское дело, ипотеку, кредитные карты, платежные услуги, подготовку и планирование налогов, бухгалтерский учет и инвестиции. Финансовые услуги часто ограничиваются деятельностью фирм и профессионалов, тогда как финансовые продукты представляют собой финансовые инструменты, которые эти профессионалы предоставляют своим клиентам.

Ключевые выводы

- Финансовые услуги составляют один из наиболее важных и влиятельных секторов экономики.

- Финансовые услуги — это широкий спектр более конкретных видов деятельности, таких как банковское дело, инвестирование и страхование.

- Финансовые услуги ограничиваются деятельностью фирм, предоставляющих финансовые услуги, и их специалистов, тогда как финансовые продукты представляют собой фактические товары, счета или инвестиции, которые они предоставляют.

Смотрите прямо сейчас: объяснение сектора финансовых услуг

Что такое сектор финансовых услуг?

Сектор финансовых услуг предоставляет финансовые услуги людям и корпорациям. Этот сегмент экономики состоит из множества финансовых фирм, в том числе банков, инвестиционных домов, кредиторов, финансовых компаний, брокеров по недвижимости и страховых компаний.

Как отмечалось выше, индустрия финансовых услуг, вероятно, является наиболее важным сектором экономики, лидирующим в мире по доходам и рыночной капитализации.

По данным отдела финансов и развития Международного валютного фонда (МВФ), финансовые услуги — это процессы, посредством которых потребители или предприятия приобретают финансовые товары. Например, провайдер платежной системы предлагает финансовую услугу, когда он принимает и переводит средства между плательщиками и получателями. Сюда входят счета, расчеты с которыми осуществляются с помощью кредитных и дебетовых карт, чеков и электронных денежных переводов.

Компании в сфере финансовых услуг управляют деньгами. Например, финансовый консультант управляет активами и дает советы от имени клиента. Советник напрямую не предоставляет инвестиции или какой-либо другой продукт, скорее, он способствует движению средств между вкладчиками и эмитентами ценных бумаг и других инструментов. Эта услуга является временной задачей, а не материальным активом.

Финансовые блага, с другой стороны, не являются задачами. Это вещи. Ипотечный кредит может показаться услугой, но на самом деле это продукт, срок действия которого превышает первоначальное предоставление. Акции, облигации, кредиты, товарные активы, недвижимость и страховые полисы являются примерами финансовых товаров.

Это вещи. Ипотечный кредит может показаться услугой, но на самом деле это продукт, срок действия которого превышает первоначальное предоставление. Акции, облигации, кредиты, товарные активы, недвижимость и страховые полисы являются примерами финансовых товаров.

Важность сектора финансовых услуг

Сектор финансовых услуг является основным двигателем национальной экономики. Он обеспечивает свободный поток капитала и ликвидности на рынке. Когда сектор силен, экономика растет, и компании в этой отрасли лучше умеют управлять рисками.

Сила сектора финансовых услуг также важна для процветания населения страны. Когда сектор и экономика сильны, потребители обычно зарабатывают больше. Это повышает их уверенность и покупательную способность. Когда им нужен доступ к кредиту для крупных покупок, они обращаются за кредитом в сектор финансовых услуг.

Сильный сектор финансовых услуг может привести к экономическому росту, в то время как несовершенная система может привести к краху национальной экономики.

Однако если сектор финансовых услуг потерпит неудачу, это может привести к падению экономики страны. Это может привести к рецессии. Когда финансовая система начинает разрушаться, экономика начинает страдать. Капитал начинает иссякать, поскольку кредиторы ужесточают условия кредитования. Безработица растет, а заработная плата может даже упасть, что приводит к тому, что потребители прекращают тратить деньги.

Чтобы компенсировать это, центральные банки снижают процентные ставки, пытаясь стимулировать экономический рост. В первую очередь это произошло во время финансового кризиса, приведшего к Великой рецессии.

Банковские услуги

Банковская отрасль является основой группы финансовых услуг. Он больше всего занимается прямыми сбережениями и кредитами, в то время как сектор финансовых услуг включает в себя инвестиции, страхование, перераспределение рисков и другие виды финансовой деятельности. Банковские услуги предоставляются крупными коммерческими банками, местными банками, кредитными союзами и другими организациями.

Банки получают доход в основном за счет разницы процентных ставок, взимаемых с кредитных счетов, и ставок, выплачиваемых вкладчикам. Финансовые услуги, подобные этим, в основном получают доход за счет сборов, комиссий и других методов, таких как спред процентных ставок между кредитами и депозитами.

Банковские сегменты

Банковское дело состоит из нескольких сегментов — розничного банковского обслуживания, коммерческого банковского обслуживания и инвестиционно-банковского обслуживания. Розничный банкинг, также известный как потребительский или персональный банкинг, обслуживает потребителей, а не корпорации. Эти банки предлагают финансовые услуги, адаптированные для физических лиц, включая расчетные и сберегательные счета, ипотечные кредиты, кредиты и кредитные карты, а также некоторые инвестиционные услуги.

С другой стороны, корпоративный, коммерческий или бизнес-банкинг имеет дело с малым бизнесом и крупными корпорациями. Как и розничный банкинг, он предоставляет услуги по обслуживанию счетов и кредитные продукты, адаптированные к конкретным потребностям бизнеса.

Инвестиционный банк обычно работает только с организаторами сделок и состоятельными частными лицами (HNWI), а не с широкой общественностью. Эти банки подписывают сделки, обеспечивают доступ к рынкам капитала, предлагают консультации по управлению капиталом и налогообложению, консультируют компании по вопросам слияний и поглощений (M&A), а также облегчают покупку и продажу акций и облигаций. Финансовые консультанты и дисконтные брокерские компании также занимают эту нишу.

Инвестиционные услуги

Физические лица могут получить доступ к финансовым рынкам, таким как акции и облигации, через инвестиционные услуги. Брокеры — как люди, так и самостоятельные онлайн-сервисы — облегчают покупку и продажу ценных бумаг, беря комиссию за свои усилия. Финансовые консультанты могут взимать ежегодную плату в зависимости от активов под управлением (AUM) и руководить несколькими сделками для создания и управления хорошо диверсифицированным портфелем.

Робо-советники — это новейшее воплощение финансовых консультаций и управления портфелем с полностью автоматизированным алгоритмическим распределением портфеля и исполнением сделок.

Хедж-фонды, взаимные фонды и инвестиционные товарищества инвестируют деньги в финансовые рынки и взимают комиссию за управление. Этим организациям требуются депозитарные услуги для торговли и обслуживания их портфелей, а также консультации по юридическим вопросам, соблюдению нормативных требований и маркетингу. Есть также поставщики программного обеспечения, которые обслуживают сообщество инвестиционных фондов, разрабатывая программные приложения для управления портфелем, клиентской отчетности и других вспомогательных услуг.

Фонды прямых инвестиций, поставщики венчурного капитала и инвесторы-ангелы предоставляют компаниям инвестиционный капитал в обмен на доли собственности или участие в прибыли. Венчурный капитал был особенно важен для технологических компаний в 1990-х годах. Многое из того, что происходит за кулисами при заключении крупных сделок, приписывается этой группе.

Страховые услуги

Страхование является еще одним важным подсектором индустрии финансовых услуг. Страховые услуги доступны для защиты от смерти или травмы (например, страхование жизни, страхование дохода по инвалидности, медицинское страхование), от утраты или повреждения имущества (например, страхование домовладельцев, страхование автомобиля), а также от ответственности или судебного иска.

Страховые услуги доступны для защиты от смерти или травмы (например, страхование жизни, страхование дохода по инвалидности, медицинское страхование), от утраты или повреждения имущества (например, страхование домовладельцев, страхование автомобиля), а также от ответственности или судебного иска.

В Соединенных Штатах страховой агент отличается от брокера. Первый является представителем страховой компании, а второй представляет застрахованных и занимается поиском страховых полисов. Это также область андеррайтера, который оценивает риск страхования клиентов, а также консультирует инвестиционных банкиров по кредитному риску.

Перестраховщики занимаются продажей страховок самим страховщикам, чтобы защитить их от катастрофических убытков.

Налоговые и бухгалтерские услуги

Сектор также включает бухгалтеров и службы налоговой отчетности, услуги по обмену валюты и банковским переводам, а также услуги и сети машин для кредитных карт. Он также включает услуги по урегулированию долгов и глобальных поставщиков платежей, таких как Visa и Mastercard, а также биржи, которые облегчают торговлю акциями, производными инструментами и товарами.

Бухгалтеры следят за тем, чтобы все финансовые документы и отчеты — баланс, отчет о прибылях и убытках, отчет о движении денежных средств и налоговая декларация — соответствовали федеральным законам и постановлениям и общепринятым принципам бухгалтерского учета (GAAP). Бухгалтеры также собирают информацию, необходимую для подготовки записей в учетных записях компании, таких как главная бухгалтерская книга, и документируют деловые финансовые операции с течением времени. Эта информация используется для подготовки еженедельных, ежемесячных, квартальных или годовых заключительных отчетов и отчетов по учету затрат.

Бухгалтеры также должны устранять любые несоответствия или нарушения, которые они обнаруживают в записях, отчетах или документированных транзакциях. Обычно они соблюдают установленные процедуры контроля бухгалтерского учета с помощью системы бухгалтерского учета или программного обеспечения.

Бухгалтерам часто поручают другие задачи, связанные с финансами, в дополнение к анализу финансовых записей и отчетов. Дополнительные должностные обязанности включают мониторинг эффективности процедур бухгалтерского контроля или программного обеспечения, чтобы убедиться, что они соответствуют федеральным нормам и правилам штата. Бухгалтерам также поручено давать рекомендации различным отделам или высшему руководству относительно эффективного использования ресурсов и процедур компании. Эти рекомендации направлены на предоставление решений потенциально дорогостоящих финансовых проблем или проблем бизнеса.

Дополнительные должностные обязанности включают мониторинг эффективности процедур бухгалтерского контроля или программного обеспечения, чтобы убедиться, что они соответствуют федеральным нормам и правилам штата. Бухгалтерам также поручено давать рекомендации различным отделам или высшему руководству относительно эффективного использования ресурсов и процедур компании. Эти рекомендации направлены на предоставление решений потенциально дорогостоящих финансовых проблем или проблем бизнеса.

В некоторых случаях бухгалтеры могут также подготавливать и проверять счета-фактуры для клиентов и поставщиков, чтобы своевременно оплачивать непогашенные остатки. Выверка заработной платы, проверка контрактов и заказов, построение бюджета компании и разработка финансовых моделей или прогнозов также могут входить в обычные обязанности бухгалтера.

В дополнение к этим обязанностям бухгалтеры готовят и регистрируют налоги для компаний и частных лиц. Они анализируют все активы компании, полученные и выплаченные доходы или ожидаемые расходы и обязательства, чтобы получить общее налоговое обязательство за год. Ожидается, что при подготовке и подаче налоговой отчетности как компанией, так и отдельными лицами бухгалтеры предоставят подробный анализ налоговой эффективности или неэффективности и дадут рекомендации о том, как уменьшить общие налоговые обязательства в будущем.

Ожидается, что при подготовке и подаче налоговой отчетности как компанией, так и отдельными лицами бухгалтеры предоставят подробный анализ налоговой эффективности или неэффективности и дадут рекомендации о том, как уменьшить общие налоговые обязательства в будущем.

Четыре различных вида услуг | Банковское дело

Работа банка заключается в предоставлении клиентам финансовых услуг, которые помогают людям лучше управлять своей жизнью. По мере развития технологий и усиления конкуренции банки предлагают различные виды услуг, чтобы оставаться в курсе событий и привлекать клиентов.

Независимо от того, открываете ли вы свой первый банковский счет или управляете текущим счетом в течение многих лет, полезно знать о различных типах доступных банковских услуг. Это гарантирует, что вы получите максимальную отдачу от вашего текущего финансового учреждения. Решив, какие услуги являются наиболее важными, вы сможете найти банк, который лучше всего соответствует вашим потребностям.

Различные виды услуг | Банковские счета

Банковское обслуживание физических лиц — Банки обычно предлагают различные услуги для помощи физическим лицам в управлении своими финансами, включая:

- Текущие счета

- Сберегательные счета

- Дебетовые и кредитные карты

- Страхование*

- Управление капиталом

Бизнес-банкинг — Большинство банков предлагают финансовые услуги для владельцев бизнеса, которым необходимо разделить профессиональные и личные финансы. Различные виды банковских услуг для бизнеса включают:

- Коммерческие кредиты

- Проверка счетов

- Сберегательные счета

- Дебетовые и кредитные карты

- Торговые услуги (обработка кредитных карт, выверка и отчетность, инкассация чеков)

- Казначейские услуги (услуги по расчету заработной платы, депозитные услуги и т. д.)

Цифровой банкинг — Возможность управлять своими финансами онлайн с компьютера, планшета или смартфона становится все более важной для потребителей. Банки обычно предлагают цифровые банковские услуги, которые включают:

Банки обычно предлагают цифровые банковские услуги, которые включают:

- Онлайн-банкинг, мобильный и планшетный банкинг

- Мобильный чековый депозит

- Текстовые оповещения

- Электронные выписки

- Онлайн-оплата счетов

Ссуды — Ссуды — это распространенная банковская услуга, которая бывает самых разных форм и размеров. Некоторые распространенные виды кредитов, предоставляемых банками, включают:

- Персональные кредиты

- Кредиты на автомобили и лодки

- Кредитные линии под залог собственного капитала

- Жилищные кредиты

- Коммерческие кредиты

Если ваше текущее финансовое учреждение не предлагает упомянутые выше услуги, возможно, вы не получаете самые лучшие банковские услуги. В Первом Банке мы стремимся помочь нашим клиентам получить максимальную отдачу от своих денег.

Об авторе