Списана кредиторская задолженность проводка: Порядок списания кредиторской задолженности. Практические примеры

Списание кредиторской задолженности — Азбука бухгалтера

Обычно кредиторская задолженность — это долги организации перед своими поставщиками. Либо перед покупателями, перечислившими предоплату, но не получившими заказанные товары, работы или услуги. Если долги по каким-либо причинам не погашены, то рано или поздно перед бухгалтером встает задача списания кредиторской задолженности. Рассмотрим основные случаи списания кредиторской задолженности и правила, которые требуется соблюдать при таком списании.

Содержание статьи:

1. Списание кредиторской задолженности2. Документы для списания кредиторской задолженности3. Списание кредиторской задолженности в бухгалтерском учете4. Списание кредиторской задолженности проводки5. Списание кредиторской задолженности в налоговом учете6. Списание кредиторской задолженности в налоговом учете. НДС7. Списание кредиторской задолженности при УСН1. Списание кредиторской задолженности

Списание кредиторской задолженности

Случаи, когда требуется списание такой задолженности:

окончание срока исковой давности задолженности,

ликвидация контрагента,

исключение контрагента из ЕГРЮЛ как недействующего,

прощение долга,

невозможность исполнить обязательства,

некоторые другие.

В зависимости от того, по какой причине происходит списание задолженности, различаются и сроки (даты) такого списания.

В первом случае — это истечение срока исковой давности. Во втором и третьем — дата внесения соответствующей записи в ЕГРЮЛ. В некоторых других, например, дата подписание соглашения о прощении долга, либо дата получения от контрагента документа, которым подтверждается прощение долга (невозможность исполнить обязательство).

Срок исковой давности обычно составляет 3 года (ст. 196 ГК РФ). Правила расчета срока содержатся в п. 2 ст. 200 ГК РФ:

При известной дате погашения обязательства срок считается со дня, следующего за датой платежа. Например, срок оплаты 15.06.2021. При неоплате в срок с 16.06.2021 начнет исчисляться срок исковой давности — до 15.06.2024.

Если срок задолженности не определен, срок исковой давности считают с момента, когда кредитор направил требование о погашении задолженности. Если при этом определен промежуток времени на возврат долга, то считать следует после окончания такого отрезка времени.

Срок исковой давности может быть прерван. Например, подачей иска в суд, признанием долга (частичное погашение, взаимозачет, подписанный акт сверки, просьба об отсрочке и т.п.). Более подробно вопрос был рассмотрен в постановлении Пленума ВС РФ от 29.09.2015 № 43.

В подобных ситуациях срок исковой давности начинает исчисляться заново.

Следует еще уточнить, что максимальный (совокупный) срок исковой давности не должен превышать 10 лет с момента возникновения такой задолженности (п. 2 ст. 200 ГК РФ).

2. Документы для списания кредиторской задолженности

Документы для списания кредиторской задолженности обусловлены правилами такого списания, которое проводится на основании проведенной инвентаризации расчетов:

акт инвентаризации расчетов с кредиторами. Это может быть как утвержденный учетной политикой компании документ унифицированной формы — ИНВ-17 по Постановлению Госкомстата России от 18.08.1998 № 88, так и документ произвольной формы, содержащий все обязательные реквизиты.

Не будет лишним приложить к акту инвентаризации справку, на основании которой был составлен акт. В справке указать реквизиты кредитора, сроки и причины возникновения задолженности, ее сумму.

обоснование списания может быть приведено, например, в подробной бухгалтерской справке.

приказ Руководителя организации на списание кредиторской задолженности.

3. Списание кредиторской задолженности в бухгалтерском учете

Списание кредиторской задолженности по счетам бухгалтерского учета отражается последним днем отчетного периода, в котором истек срок исковой давности (Письмо Минфина РФ от 21.10.2019 № 03-03-06/1/80551).

Если речь идет о списании задолженности в отношении ликвидированного контрагента, то задолженность списывается в периоде исключения кредитора из ЕГРЮЛ (Письмо Минфина РФ от 01.10.2020 № 03-03-06/1/85891).

При этом нужно учитывать, что списание кредиторской задолженности происходит по каждому факту отдельно.

Такие правила действуют и в бухгалтерском (п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности № 34н), и в налоговом (п. 18 ст. 250 НК РФ) учете.

Итак, основанием для списания кредиторской задолженности будет являться Приказ руководителя о таком списании.

Списание кредиторской задолженности в бухгалтерском учете заключается в отражении сумм списанной задолженности в составе прочих доходов (счет 91.01) в периоде окончания срока исковой давности в соответствии с требованиями ПБУ 9/99 (пп. 7, 16).

Порядок списания задолженности при ликвидации кредитора нормативными документами по бухгалтерскому учету не установлен.

Можно проводить списание, руководствуясь п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности № 34н, по результатам инвентаризации.

В этом случае в состав документов для списания задолженности, на наш взгляд, следует добавить выписку из ЕГРЮЛ, подтверждающую факт ликвидации.

Отметим, что, по мнению Президиума ВАС, списание кредиторской задолженности в случае ее просрочки, нужно отражать в учете, даже если инвентаризация расчетов не была проведена своевременно, или не был издан приказ о списании такой задолженности (Постановления Президиума ВАС от 22.

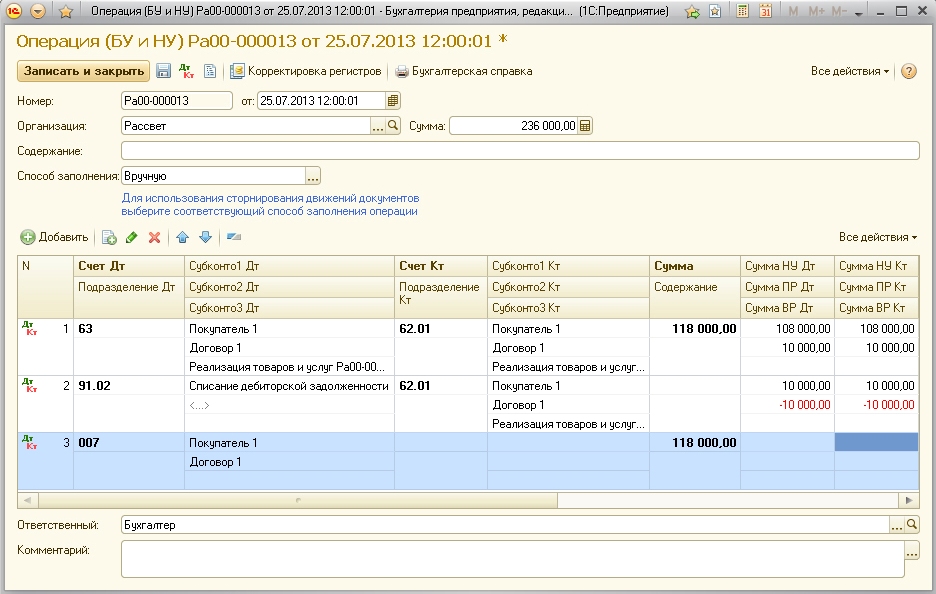

4. Списание кредиторской задолженности проводки

Списание кредиторской задолженности проводки в часто встречающихся случаях:

Списание полученной предоплаты:

Дебет 62.02 (76) Кредит 91.01 в полной сумме, поступившей на р/с организации.

Если при этом был исчислен НДС с предоплаты, то его сумму следует отразить в составе прочих расходов (п.п. 4,11 ПБУ 10/99):

Дебет 91.02 Кредит 76.АВ

Списание долга перед поставщиком, оплата которому не была произведена

Дебет 60.01 (76) Кредит 91.01 в сумме, подлежащей оплата за поставленный товар, проведенные работы, оказанные услуги.

Списание кредиторской задолженности проводки в других случаях:

Списание перерасхода по подотчетным суммам

Дебет 71.01 Кредит 91.01

Списание кредиторской задолженности по кредитам и займам

Дебет 66 (67) Кредит 91.01

Списание невостребованных участником общества дивидендов

Дебет 70 (75) Кредит 84 – восстановление чистой прибыли при списании кредиторской задолженности по выплате дивидендов.

5. Списание кредиторской задолженности в налоговом учете

Списание кредиторской задолженности в налоговом учете имеет свои особенности.

Если говорить о налоге на прибыль, то списание кредиторской задолженности подразумевает отражение списанной суммы во внереализационных доходах согласно п. 18 ст. 250 НК РФ.

Не подлежит включению во внереализационные доходы, облагаемые налогом на прибыль, задолженность:

по налогам и взносам, а также пеней и штрафов по ним,

перед участником, владеющим не менее 50 % уставного капитала (УК) нашей организации и перед организацией, в УК которой нашей организации также принадлежит не менее 50%. При списании такой задолженности не учитываются долги по займам.

перед участниками организации по невостребованным дивидендам,

в случаях исключения контрагента из ЕГРЮЛ по основаниям, предусмотренным п. 5 ст. 21.1 Федерального закона № 129-ФЗ: невозможности ликвидации юридического лица при отсутствии средств на ликвидации, наличии в ЕГРЮЛ недостоверных сведений в течении более чем 6 месяцев (Письмо Минфина РФ от 02.04.2021 № 03-03-06/1/24533).

в других аналогичных случаях.

Если списание кредиторской задолженности отражается по контрагенту, который ликвидирован в предшествующий отчетный или налоговый период, то потребуется представление уточненной декларации (п. 1 ст. 54 НК РФ, Письмо ФНС РФ от 02.06.2011 № ЕД-4-3/8754).

6. Списание кредиторской задолженности в налоговом учете. НДС

С НДС при списании кредиторской задолженности не все так однозначно:

НДС с полученных авансов, по мнению Минфина и ФНС РФ, подлежит списанию в составе кредиторской задолженности, которая списывается, и в расходах не учитывается. Также нельзя взять к вычету НДС, исчисленный и уплаченный в бюджет с авансов (Письма Минфина РФ от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58).

Вопрос: включать сумму НДС во внереализационные доходы или нет, в указанных письмах не обсуждался. По общему правилу – при определении доходов в целях налога на прибыль, суммы НДС, предъявленные покупателю, из доходов исключаются (п. 1 ст. 248 НК РФ).

По общему правилу – при определении доходов в целях налога на прибыль, суммы НДС, предъявленные покупателю, из доходов исключаются (п. 1 ст. 248 НК РФ).

При судебных разбирательствах таких ситуаций бывают варианты:

НДС при списании авансов включается как во внереализационные доходы, так и в расходы по пп. 20 п. 1 ст. 265 НК РФ (Постановления ФАС Московского округа от 19.03.2012 по делу № А40-75954/11-115-241, ФАС Северо-Западного округа от 24.10.2011 по делу № А42-9052/2010),

Кредиторская задолженность отражается во внереализационных доходах без НДС по п. 1 ст. 248 НК РФ, в расходах НДС так же не отражается и к вычету не принимается (Постановление ФАС Московского округа от 21.09.2009 № КА-А40/9764-09, по делу № А40-2059/09-4-8).

Пример 1

Получен аванс с НДС в сумме 360 000,00 в т.ч. НДС 60 000,00. НДС исчислен и уплачен в бюджет. Прошло 3 года, никаких контактов (переговоров, переписки, частичных оплат) не было. Было принято решение списать задолженность.

Прошло 3 года, никаких контактов (переговоров, переписки, частичных оплат) не было. Было принято решение списать задолженность.

Задолженность без НДС отражена во внереализационных доходах (облагается налогом на прибыль):

Дебет 62.02 Кредит 91.01 — 300 000,00.

НДС учтен в доходах, не учитываемых при налогообложении:

Дебет 62.02 Кредит 91.01 — 60 000,00

Исходя из противоречивой практики, налогоплательщику приходится самостоятельно принимать решение.

НДС при списании кредиторской задолженности в случае, когда товар получен, оплата не произведена, а НДС принят к вычету.

В этом случае НДС, принятый к вычету, по мнению Минфина РФ, восстанавливать не нужно (Письмо Минфина РФ от 21.06.2013 N 03-07-11/23503), а во внереализационных доходах нужно отразить всю сумму задолженности, включая НДС.

Пример 2

Получены материалы от поставщика на сумму 240 000,00 в т. ч. НДС 40 000,00. НДС предъявлен к вычету. По истечении 3-х лет задолженность списывается.

ч. НДС 40 000,00. НДС предъявлен к вычету. По истечении 3-х лет задолженность списывается.

Задолженность (включая НДС) отражена во внереализационных доходах (облагается налогом на прибыль):

Дебет 60.01 Кредит 91.01 — 240 000,00.

Но

Если покупатель не предъявлял НДС к вычету, то при списании кредиторской задолженности он может отразить его в составе внереализационных расходов по п.п. 14 п. 1 статьи 265 НК РФ.

7. Списание кредиторской задолженности при УСН

Списание кредиторской задолженности при УСН проходит по несколько другим правилам:

Списанные авансы не включаются в доходы (если не подкреплены реализацией), так как уже отражались в доходах в момент поступления (п. 1 ст. 346.17 НК РФ, Письмо Минфина РФ от 14.03.2016 № 03-11-06/2/14135).

При прощении поставщиком долга по оплате, либо при ликвидации поставщика, компанией на УСН признается оплата полученного от таких контрагентов, сумма оплаты включается в состав доходов, облагаемых УСН (ст.

419 ГК РФ, Письмо Минфина РФ от 25.05.2012 № 03-11-11/169).

419 ГК РФ, Письмо Минфина РФ от 25.05.2012 № 03-11-11/169).Товары, поступившие от поставщика, которые не были оплачены, и задолженность по которым списывается, не могут быть признаны в расходах при УСН, если списание кредиторской задолженности происходит при истечении срока исковой давности.

Списание кредиторской задолженности при УСН, если компания перешла на применение УСН с другого режима налогообложения, также имеет особенности. Если срок кредиторской задолженности истек уже при применении УСН, списанная задолженность включается в доходы, облагаемые УСН (Письмо ФНС РФ от 14.02.2011 № КЕ-4-3/2303).

Мы с вами рассмотрели списание кредиторской задолженности в бухгалтерском учете, особенности налогового учета такого списания, документы для списания кредиторской задолженности. Если у вас остались вопросы, задавайте их в комментариях ниже.

Если у вас остались вопросы, задавайте их в комментариях ниже.

Записывайтесь на наш курс «Азбука бухгалтера на ОСНО»

Подписывайтесь на наш инстаграм и телеграм

И наш тик-ток

Наш канал на яндекс-дзен

Списание кредиторской задолженности

НДС при списании кредиторской задолженности: проблемные ситуации

21.09.2018

Ситуация, когда у фирмы образуется кредиторская задолженность перед контрагентами, не редкость. Сумму образовавшегося долга по прошествии определенного времени (например, по истечении срока исковой давности) необходимо отнести в состав доходов, учитываемых при налогообложении прибыли. И здесь возникают вопросы с НДС. Рассказываем.

С позиции продавца

Вычет применить не получится

В какой ситуации у продавца может возникнуть кредиторская задолженность? Когда продавец получает от покупателя аванс, но не отгружает ему товары (не оказывает услуги, не выполняет работы) ни в сроки, указанные в договоре, ни позже. При этом и не возвращает покупателю деньги.

При этом и не возвращает покупателю деньги.

При поступлении такого аванса продавец, если он является плательщиком НДС, исчисляет НДС. Ведь моментом определения налоговой базы является день получения аванса, что четко следует из пп. 2 п. 1 ст. 167 НК РФ.

Когда продавец «отрабатывает» данный аванс (т.е. отгружает в счет поступивших денег товары), этот НДС принимается продавцом к вычету на основании п. 6 ст. 172 НК РФ. Но у нас ситуация иная: продавец не поставляет товар в счет этого аванса и не будет этого делать в дальнейшем. В такой ситуации вычет возможен, только если продавец вернет полученный аванс покупателю (п. 5 ст. 171 НК РФ). А в нашем случае аванс не возвращается, а кредиторская задолженность в определенном периоде списывается и увеличивает налогооблагаемую прибыль.

В этом случае НК РФ не содержит положений, ссылаясь на которые можно было бы применить вычет. Значит, продавец, оставивший у себя денежные средства, полученные в качестве аванса, не сможет применить вычет НДС, который он исчислил и уплатил с аванса.

Такие же выводы делают и чиновники, о чем свидетельствует, например, письмо Минфина РФ от 07.12.2012 № 03-03-06/1/635.

Повлияет ли НДС на налогооблагаемую прибыль

Тогда возникает другой вопрос: может ли продавец на сумму этого НДС уменьшить кредиторскую задолженность, относимую в состав внереализационных доходов? Нет, не может, поскольку положениями НК РФ это не предусмотрено.

А можно ли отнести этот НДС в состав внереализационных расходов? Если обратиться к перечню расходов, учитываемых при налогообложении прибыли, то мы увидим, что он предусматривает отнесение НДС в состав расходов при списании кредиторской задолженности только для организаций, приобретающих товары (работы, услуги), то есть только для покупателей (пп. 14 п. 1 ст. 265 НКРФ). Поэтому продавец, у которого «кредиторка» образовалась не в результате покупки товаров, не может применить эту норму. Так же считают и чиновники (письма Минфина РФ от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58).

Однако надо отметить, что у продавцов, решивших все же рискнуть и отнести сумму НДС в состав расходов при списании кредиторской задолженности, образовавшейся в результате получения аванса, есть шансы доказать правомерность своих действий.

В судебной практике встречаются положительные примеры (постановления ФАС Московского округа от 19.03.2012 по делу № А40-75954/11-115-241, Северо-Западного округа от 24.10.2011 по делу № А42-9052/2010, решение Арбитражного суда г. Москвы от 08.11.2013 по делу № А40-65470/2013). Аргументом для суда явилось то, что перечень расходов, учитываемых при налогообложении прибыли, является открытым, и что в НК РФ нет нормы, которая запрещала бы относить в состав расходов сумму НДС, уплаченную с полученных авансов, при списании кредиторской задолженности.

С позиции покупателя

Восстанавливать НДС не придется

У покупателя кредиторская задолженность образуется в результате того, что он приобрел товары (услуги, работы), но так и не рассчитался за них со своим продавцом.

Если в составе стоимости приобретенных товаров был учтен «входной» НДС, который покупатель принял к вычету, то встает вопрос: нужно ли восстанавливать этот НДС в момент списания кредиторской задолженности (например, в периоде, в котором истек срок исковой давности)? Нет, не нужно, поскольку это не предусмотрено НК РФ. То же самое поясняет и Минфин РФ в письме от 21 июня 2013 г. № 03-07-11/23503.

Повлияет ли НДС на налогооблагаемую прибыль

При этом данный НДС фактически учтен в составе кредиторской задолженности, поэтому во внереализационные доходы будет списываться весь долг, в том числе учтенный в нем НДС (п. 18 ст. 250 НК РФ). Таким образом, при отнесении суммы долга в состав доходов, учитываемых при налогообложении, нельзя исключать из нее сумму НДС.

Этот налог нельзя отнести и в состав внереализационных расходов, несмотря на то, что пп. 14 п. 1 ст. 265 НК РФ формально вроде бы разрешает это сделать.

Напомним, что в пп. 14 п. 1 ст. 265 НК РФ говорится о расходах в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в соответствии с п. 18 ст. 250 НК РФ. Но в данном случае «входной» НДС, учтенный в стоимости приобретенных товаров и «сидящий» в кредиторской задолженности, был принят к вычету. Поэтому говорить, что этот налог считается расходом неверно, ведь покупатель фактически компенсировал его путем применения вычета.

18 ст. 250 НК РФ. Но в данном случае «входной» НДС, учтенный в стоимости приобретенных товаров и «сидящий» в кредиторской задолженности, был принят к вычету. Поэтому говорить, что этот налог считается расходом неверно, ведь покупатель фактически компенсировал его путем применения вычета.

Другое дело, если НДС по каким-то причинам не был принят к вычету. В этом случае покупатель имеет полное право отнести на расходы сумму «входного» НДС, учтенную в составе кредиторской задолженности, ссылаясь на положения пп. 14 п. 1 ст. 265 НК РФ.

Темы: кредиторская задолженность , внереализационные доходы , внереализационные расходы , НДС

Рубрика: Налог на добавленную стоимость (НДС)

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Услуги санаторно-курортной организации не всегда освобождены от НДС ФНС изменила формы документов для возмещения НДС и акцизов при налоговом мониторинге Можно ли применять освобождение от НДС к услугам общепита по договору простого товарищества С 2025 года экспортерам расширят право на применение ставки НДС 0% Импортерам изменили порядок подтверждения уплаты косвенных налогов

Прекращение признания и списание кредиторской задолженности | Бухгалтерский учет

Вопрос

Следует ли списывать или прекращать признание давно просроченных торговых кредиторов и прочей кредиторской задолженности аналогично списанию дебиторской задолженности, считающейся безнадежной?

При каких обстоятельствах остатки кредиторской задолженности могут быть списаны или восстановлены?

Бесплатный образец счета к оплате . ..

..

Включите JavaScript

Бесплатный образец оценки кредиторской задолженности

Ответ

Торговые кредиторы и прочая кредиторская задолженность представляют собой финансовые обязательства компании, которые подлежат оплате соответствующим кредиторам в соответствии с условиями контрактов.

Ответственность субъекта не прекращается по прошествии времени. В МСФО (IFRS) 9 «Финансовые инструменты » указано, что признание финансовых обязательств должно быть прекращено организацией только тогда, когда соответствующее договорное обязательство «выполнено, аннулировано или срок его действия истек».

Таким образом, давно просроченная торговая и прочая кредиторская задолженность не должна списываться из отчета о финансовом положении только потому, что она не была оплачена намного позже установленного срока, хотя дебиторская задолженность может быть списана немедленно в том отчетном периоде, в котором она считается погашенной. безвозвратно. Это применение концепции осмотрительности, которая требует определенной осторожности при подготовке финансовой отчетности, чтобы избежать завышения доходов и активов и занижения обязательств и расходов.

безвозвратно. Это применение концепции осмотрительности, которая требует определенной осторожности при подготовке финансовой отчетности, чтобы избежать завышения доходов и активов и занижения обязательств и расходов.

Торговые кредиторы и прочая кредиторская задолженность могут быть прекращены при следующих обстоятельствах:

1. Исполнение обязательства

Выплата обязательства приводит к исполнению договорного обязательства. Ответственность должна быть уменьшена до размера оплаты наличными или передачи других активов.

Если платеж осуществляется путем передачи каких-либо активов, кроме денежных средств, может возникнуть необходимость признания прибыли или убытка в отношении разницы в балансовой стоимости этих активов и суммы зачтенного обязательства.

Оплата обязательства в течение определенного срока, указанного в договоре, может дать плательщику право на получение скидки при оплате наличными, которая учитывается путем уменьшения остатка кредиторской задолженности и признания полученной скидки.

Также может возникнуть необходимость признать прибыль или убыток от погашения кредиторской задолженности в иностранной валюте.

Для учета оплаты кредиторской задолженности могут быть сделаны следующие бухгалтерские проводки:

Остаток кредиторской задолженности | Представляет собой валовую сумму обязательства, подлежащего списанию из баланса. | |

Кредит | Денежные средства/Банк/Другие активы | Чистый денежный платеж или балансовая стоимость активов, кроме денежных средств, для погашения обязательств. |

Кредит | Скидка получена | Получена скидка при досрочном расчете. |

Курсовой убыток | В случае удорожания остатка кредиторской задолженности в иностранной валюте. |

Кредит | Курсовая прибыль | 9000 2 В случае обесценения кредиторской задолженности в иностранной валюте. |

Убыток от передачи других активов | В случае передачи активов, кроме денежных средств, балансовая стоимость которых превышает сумму, согласованную для погашения. | |

Кредит | Прибыль от передачи прочих активов | В случае передачи активов, кроме денежных средств, балансовая стоимость которых ниже чем сумма, согласованная для расчета. |

2. Прекращение ответственности

Ответственность в отношении коммерческих кредиторов и прочей кредиторской задолженности может быть аннулирована или уменьшена в результате действия закона или соглашения с кредитором об отказе от договорной ответственности.

Ответственность может быть аннулирована в силу закона, если, например, кредитор не выполняет условие договора, которое дает должнику право зачесть полученную неустойку в счет непогашенной кредиторской задолженности.

Ответственность также может быть уменьшена или отменена в результате переговоров с кредитором.

Списание обязательства приводит к экономии для предприятия и, следовательно, должно быть признано как прочий доход, поскольку экономия от оттока денежных средств не достигается в ходе обычной хозяйственной деятельности.

В счет погашения обязательства признается следующая бухгалтерская проводка:

Кредиторская задолженность | |

Кредит 90 052 | Прочие доходы |

3.

Истечение срока

Истечение срокаВ соглашении может быть указан срок, в течение которого кредитор должен потребовать невыплаченную сумму, по истечении которого должник становится ответственным за сумму, причитающуюся к оплате.

Как и при списании обязательства, в счет погашения обязательства признается следующая бухгалтерская проводка:

Кредиторская задолженность | |

Кредит 9 0005 | Прочие доходы |

Что вы знаете о списании кредиторской задолженности?

Пройдите бесплатный тест ниже и узнайте!

Вопрос

Вы финансовый менеджер в ABC PLC. Во время окончательной подготовки финансовой отчетности за год, закончившийся 31 декабря 2013 года, бухгалтер определил для вашего обзора некоторые остатки кредиторской задолженности, которые не были погашены в течение нескольких отчетных периодов.

Признание каких из следующих обязательств может быть прекращено в отчете о финансовом положении?

Кредиторская задолженность не погашена в течение 5 лет из-за неблагоприятной ликвидности ABC PLC.

Неверно.

Неспособность выполнить обязательство не аннулирует финансовое обязательство предприятия.

Задолженность по дивидендам не погашена в отношении акционера в течение 5 лет. Устав акционеров ABC PLC заявляет, что акционеры должны требовать дивиденды в течение 3 лет с даты объявления, после чего любые причитающиеся дивиденды теряют силу.

Правильно.

Срок, в течение которого должны были быть востребованы дивиденды, истек, что повлекло за собой истечение срока ответственности.

Сумма, подлежащая уплате налоговым органам за предыдущие периоды, была признана несколько лет назад. Из-за неблагоприятной ликвидности ABC PLC налоговые органы согласились отказаться от половины обязательства по запросу финансового директора.

Правильно.

Это представляет собой частичное аннулирование ответственности. Половина обязательства списывается.

Поделиться этим постом

Поделиться на facebook

Поделиться на Twitter

Поделиться на linkedin

Поделиться в печати

900 02Related Posts

Кредиторская задолженность налоговые регистры и списание долгов — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

В данной статье приведены сведения о безнадежных кредиторских задолженностях, списаниях по ним и следующих налоговых регистрах:

- Акт инвентаризации кредиторской задолженности

- Движение кредиторской задолженности

Кредиторская задолженность формируется на основании неоплаченных счетов-фактур за приобретение товаров и услуг и авансовых платежей, полученных от

клиенты.

Суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности, считаются внереализационными доходами.

Настройка

Настройка параметров расчетов с поставщиками

Перейти к Расчеты с поставщиками > Настройка > Параметры расчетов с поставщиками .

На вкладке Главная книга и налог с продаж на экспресс-вкладке Кредиторская задолженность в поле Код дохода укажите код дохода для присвоения проводкам по списанию безнадежной кредиторской задолженности.

В поле Счет ГК указать счет внереализационных доходов.

На вкладке Номерные серии в Код номерной серии выберите код номерной серии для ссылки Ваучер главной книги для амортизации долгов .

Настройка интервала долга для безнадежных долгов

Перейти к Кредиторская задолженность > Настройка > Интервал долга .

В поле От введите нижнюю границу интервала задолженности в днях. Например, введите 240 .

В поле По введите верхний предел интервала задолженности в днях. Например, введите 0 , если нет верхнего предела.

В поле Описание введите подробное описание интервала задолженности.

Налоговые регистры

Необходимо создать и настроить налоговые регистры. Дополнительные сведения см. в разделе Создание налоговых регистров и журнала налоговых регистров. В следующих разделах представлена дополнительная информация о каждом налоговом регистре.

Акт инвентаризации кредиторской задолженности налоговый регистр

Акт инвентаризации кредиторской задолженности налоговый регистр основан на инвентаризации счетов на отчетную дату. Он отражает наличие сумм кредиторской задолженности.

Реестр необходим для учета внереализационных доходов и расходов за отчетный (налоговый) период.

В строках регистра отображается следующая информация:

- Объект учета : Номер счета-фактуры поставщика или номер полученного авансового платежа клиента.

- Дата транзакции : Дата счета-фактуры или авансового платежа.

- Крайний срок : Срок платежа в соответствии с условиями платежа.

- Долг : непогашенная сумма счета-фактуры или авансового платежа, полученного на дату инвентаризации, если срок погашения задолженности находится в пределах интервала погашения задолженности, настроенного ранее.

- Задолженность по НДС Сумма : Сумма налога на добавленную стоимость (НДС) по просроченной кредиторской задолженности на дату инвентаризации.

- Закрытая сумма : Общая сумма кредиторской задолженности, списанной в течение отчетного (налогового) периода.

- Закрытая сумма НДС : Общая сумма НДС по кредиторской задолженности, списанная в течение отчетного (налогового) периода.

- Неподтвержденный долг : Введите сумму неподтвержденного долга по поставщику.

Регистр движения кредиторской задолженности

Регистр Движение кредиторской задолженности налоговый регистр формируется для обобщения сведений об операциях по движению кредиторской задолженности.

В реестр вносятся записи обо всех возникновениях кредиторской задолженности, а также о всех ее погашениях (полных или частичных) и списаниях налогоплательщиком за период с начала налогового периода до отчетной даты.

В данном реестре не отражаются суммы кредиторской задолженности налогоплательщика перед бюджетами разных уровней.

Для целей отчетности записи по операциям в иностранной валюте также производятся по каждому факту переоценки долга.

В строках регистра отображается следующая информация:

- Объект учета : Номер счета-фактуры поставщика или номер полученного авансового платежа клиента.

- Дата транзакции : Дата счета-фактуры или авансового платежа.

- Описание транзакции : Описание документа.

- Крайний срок : Срок платежа в соответствии с условиями платежа.

- Бухгалтерский приказ : Условия оплаты счета.

- Долг : непогашенная сумма счета-фактуры или авансового платежа, полученного на дату инвентаризации, если срок погашения задолженности находится в пределах интервала погашения задолженности, настроенного ранее.

- Задолженность по сумме НДС : Сумма НДС по непогашенной кредиторской задолженности.

- Дата закрытия : Дата закрытия счета, списания или платежной операции.

- Причина закрытия : Описание операции по списанию или оплате долга.

- Сумма закрытия : Общая сумма списанной кредиторской задолженности за отчетный (налоговый) период.

- Закрытая сумма НДС : Общая сумма НДС по кредиторской задолженности, списанная за отчетный (налоговый) период.

- Сумма непогашенной задолженности : Общая сумма непогашенной кредиторской задолженности после движения.

- Сумма непогашенной задолженности по НДС : Общая сумма НДС по просроченной кредиторской задолженности после движения.

Списание безнадежных долгов

Перед списанием безнадежных долгов необходимо создать регистровый журнал за тот же период, что и списание, и рассчитать регистры.

В журнале необходимо утвердить Акт инвентаризации кредиторской задолженности регистр.

Примечание

Не утверждать Движение кредиторской задолженности регистр.

Признание и списание безнадежной задолженности

Расчет и утверждение журнала налогового регистра за предыдущий период. Дополнительные сведения см.

в разделе Создание налоговых регистров и журнала налоговых регистров.

в разделе Создание налоговых регистров и журнала налоговых регистров.Перейти к Кредиторская задолженность > Периодические задачи > Амортизация > Амортизация торговых обязательств .

В поле Дата расчета выберите дату, указывающую требуемый период расчета.

На странице показаны долги, срок погашения которых истек на указанную отчетную дату:

- На вкладке Клиенты отображается список предоплат клиентов.

- На вкладке Поставщики отображается список счетов поставщиков.

Чтобы просмотреть исходные транзакции клиента или поставщика, выберите Транзакции на соответствующей вкладке.

Выберите долги для списания. Поле Total в 9В разделе 0313 Отмечено отображается общая сумма транзакций, отмеченных для списания.

В области действий выберите Обновить . Отмеченные транзакции больше не отображаются. В разделе Списано суммы увеличены до значения, которое отображалось в поле Итого в разделе Выделено до того, как вы выбрали Обновление . Транзакции для клиентов/поставщиков созданы. Дополнительно в Главной книге создаются проводки по списанию каждой задолженности. Дата проведения операции списания соответствует дате, которую вы выбрали в Дата расчета поле.

Отмена списания безнадежных долгов

Чтобы отменить списание безнадежных долгов, выполните следующие действия.

Перейти к Кредиторская задолженность > Периодические задачи > Амортизация > Амортизация торговых обязательств .

В поле Дата расчета выберите дату, указывающую требуемый период расчета.

На странице отображается списанная задолженность, срок действия которой истек на указанную отчетную дату:

- На вкладке Клиенты отображается список списанных предоплат клиентов.

- На вкладке Поставщики отображается список списанных накладных поставщиков.

Чтобы просмотреть исходные транзакции клиента или поставщика, выберите Транзакции на соответствующей вкладке.

Выберите списанные долги для отмены. Поле Total в разделе Marked показывает общую сумму транзакций, отмеченных для списания.

В области действий выберите Обновить . Отмеченные транзакции больше не отображаются. В разделе Списано суммы уменьшаются до значения, которое отображалось в поле Итого в разделе Выделено до того, как вы выбрали Обновление .

Об авторе