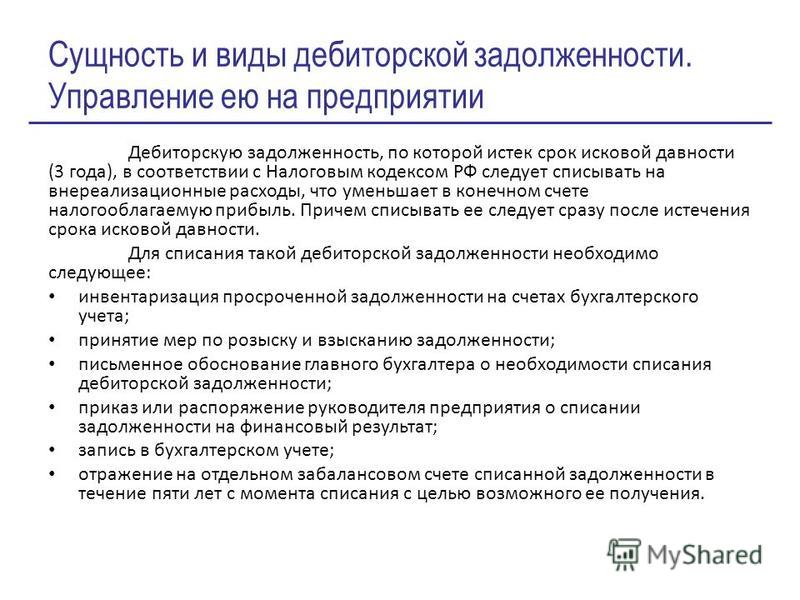

Списание безнадежной дебиторской задолженности проводки: Как списать дебиторскую задолженность? Налоговый и бухгалтерский учет — Оренбург

Особенности списания дебиторской задолженности

Все о списании дебиторской и безнадежной дебиторской задолженности бюджетного учреждения — в статье.

- Виды дебиторской задолженности

- Претензионно-исковая работа

- Когда списываем дебиторскую задолженность

- Списание безнадежной дебиторской задолженности в бухгалтерском учете

В бюджетной сфере различают следующие виды дебиторской задолженности:

- текущая;

- просроченная;

- срок исковой давности которой истек;

- безнадежная.

Текущая — дебиторская задолженность, которая образуется после оказания услуг, реализации активов, за которые учреждение должно получить средства, или после перечисления предоплаты, аванса и не получения товаров, работ и услуг. Списание дебиторской задолженности в бюджетных учреждениях запрещено, если такая задолженность текущая и не безнадежная.

Когда в договоре для дебитора не определена дата платежа, текущую задолженность переквалифицируют в просроченную на тридцатый день после сдачи счета на оплату. Когда такой срок оговорен в договоре, текущая задолженность считается просроченной на тридцатый день после истечения определенного договором срока. Списание дебиторской задолженности бюджетного учреждения не проводим, если она просрочена.

Задолженность, по которой истек срок исковой давности, возникает по истечении срока исполнения обязательств по договору и истечения трех лет, при условии, что течение исковой давности в течение трех лет не прерывалась. Если течение исковой давности прервано, такая задолженность является просроченной, поскольку отсчет срока исковой давности начинаем с даты прерывания.

Безнадежная дебиторская задолженность — это текущая дебиторская задолженность, относительно которой существует уверенность о ее невозврате должником или дебиторская задолженность, срок исковой давности которой истек. Руководитель учреждения принимает решение о списании безнадежной дебиторской задолженности, по которой истек срок исковой давности.

Руководитель учреждения принимает решение о списании безнадежной дебиторской задолженности, по которой истек срок исковой давности.

Руководитель учреждения обязан организовать претензионно-исковую работу в учреждении и не допускать образования безнадежной дебиторской задолженности. По просроченной задолженности и задолженности по окончании договора — направляем дебиторам письма-претензии. Для этого в учреждении проводится инвентаризация расчетов.

Периодичность проведения инвентаризации расчетов определяет руководитель учреждения. Списание дебиторской задолженности в этот период запрещено.

В случае неподтверждения суммы дебиторской задолженности или невыполнения письма-претензии, готовим исковое заявление в суд. Проиграли суд первой инстанции — обязательно готовим апелляционную, а затем кассационную.

Списание дебиторской задолженности бюджетного учреждения не проводим при рассмотрении дела в суде. Причина тому — перерыв течения срока исковой давности. Случаи такого прерывания определяет статья 264 Гражданского кодекса Украины. Новый отсчет срока исковой давности начинаем с даты подачи претензии, иска или даты признания дебитором суммы задолженности.

Случаи такого прерывания определяет статья 264 Гражданского кодекса Украины. Новый отсчет срока исковой давности начинаем с даты подачи претензии, иска или даты признания дебитором суммы задолженности.

Если два-три раза в год проводим инвентаризацию расчетов, в учреждении организована претензионно-исковая работа, списание дебиторской задолженности не будет из-за отсутствия безнадежной дебиторской задолженности, по которой истек срок исковой давности. Когда же этого не делать, государственному или местному бюджету будет нанесен вред на сумму потерянных активов.

- Без паніки! або Як оптимально діяти наприкінці року

- Чи має право бухгалтер на «комп’ютерну» відпустку

- Установа не виконує вимоги Держаудитслужби. Які наслідки

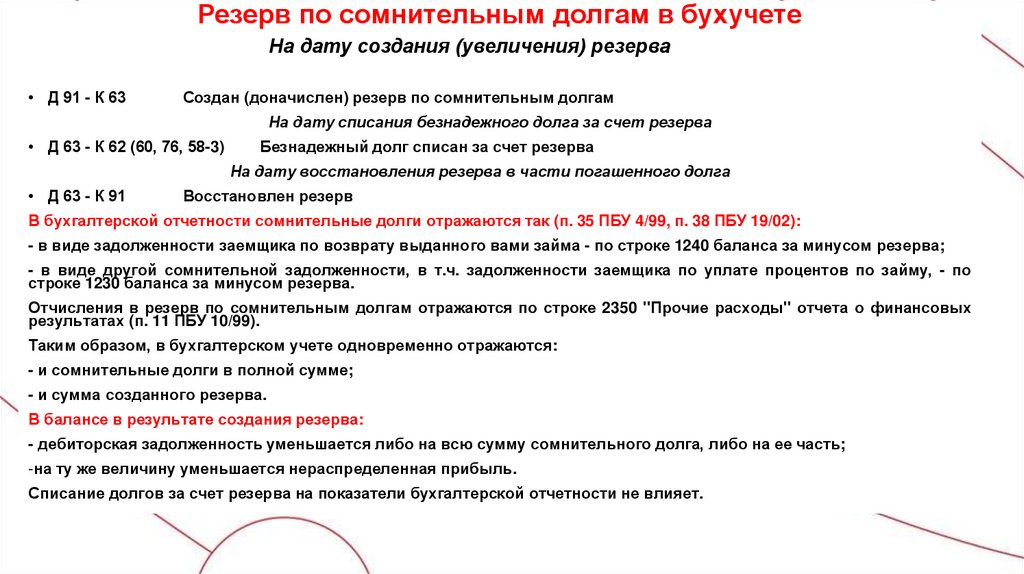

Порядок списания дебиторской задолженности прописан в Порядке бухгалтерского учета отдельных активов и обязательств бюджетных учреждений, утвержденного приказом Минфина от 02. 04.2014 № 372 . Даже если уверены, что обязательства дебитор не выполнит, дебиторскую задолженность не признаем безнадежной до истечения срока исковой давности. Эту задолженность учитываем на счету бухгалтерского учета 21 «Текущая дебиторская задолженность».

04.2014 № 372 . Даже если уверены, что обязательства дебитор не выполнит, дебиторскую задолженность не признаем безнадежной до истечения срока исковой давности. Эту задолженность учитываем на счету бухгалтерского учета 21 «Текущая дебиторская задолженность».

Списание дебиторской задолженности в бухгалтерском учете отражаем только когда истек срок исковой давности и дебиторка признана безнадежной. Такое списание происходит на основании инвентаризации расчетов. Сумму этой задолженности отражаем в:

- справке к акту инвентаризации расчетов о дебиторской и кредиторской задолженности, по которым срок исковой давности истек;

- акте инвентаризации расчетов с дебиторами и кредиторами.

Прежде чем списать дебиторскую задолженность, в протоколе инвентаризационной комиссии отмечаем решение комиссии по списанию с учета такой задолженности или продление ее учета в качестве актива (хотя это и сомнительно). Если приняли решение списать, после утверждения руководителем учреждения протокола инвентаризационной комиссии и издания соответствующего приказа бухгалтер производит списание дебиторской задолженности в бухгалтерском учете.

Итак, необходимыми для списания дебиторской задолженности являются подписанные и утвержденные

- протокол инвентаризационной комиссии;

- акт инвентаризации расчетов с дебиторами и кредиторами;

- справка к нему;

- приказ о результатах инвентаризации.

На сумму списанной безнадежной дебиторской задолженности меняем результат выполнения сметы. Корреспонденции субсчетов бухгалтерского учета представим в таблице.

Списание безнадежной дебиторской задолженности — проводки

Содержание хозяйственной операции | Корреспонденция субсчетов | |

д-т | к-т | |

Списание безнадежной дебиторской задолженности по истечении срока исковой давности | 5512 | 2113, 2115, 2117 |

Относим ее сумму за баланс | 071 | — |

За балансом сумму этой задолженности учитываем в течение трех лет. Возможно имущественное положение дебитора изменится и будет возможность взыскать сумму этой задолженности.

Возможно имущественное положение дебитора изменится и будет возможность взыскать сумму этой задолженности.

Отражение в учете списания дебиторской задолженности — это не последний шаг, если речь идет о бюджетном учреждении — плательщике НДС. А все потому, что сумма задолженности дебитора не включает сумму НДС.

Сумму НДС при предоплате относят к налоговому кредиту. Вот и получается, что факта купли-продажи (облагаемой НДС операции) не было и это подтверждает списание безнадежной дебиторской задолженности. Соответственно учреждение теряет право на налоговый кредит. Об этом говорится в индивидуальной налоговой консультации ДФС (письмо от 22.06.2017 № 773/6/99-99-15-03-02-15/ИНК), ГУ ДФС в Днепропетровской области (письмо от 22.08.2017 № 1707/ИНК/04-36-12-32-20). Поправки на сумму НДС осуществляем бухгалтерской справкой.

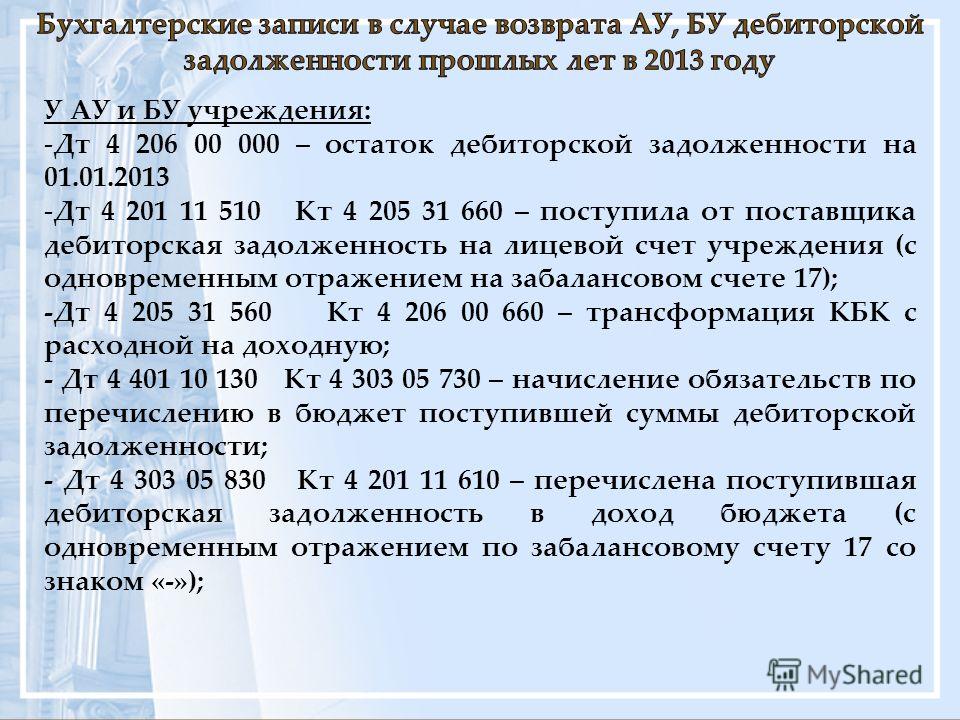

Когда списание дебиторской задолженности отобразили, точку на этом дебиторе не ставим. Существует достаточно аленькая вероятность погашения этой задолженности. Если все же средства поступили, следует выяснить, за счет средств какого фонда бюджета эта задолженность была образована.

Если все же средства поступили, следует выяснить, за счет средств какого фонда бюджета эта задолженность была образована.

Если она образована по средствам общего фонда государственного или местного бюджета, полученные от дебитора средства после списания дебиторской задолженности возвращаем в общий фонд соответствующего бюджета. Если она образована по средствам спецфонда государственного или местного бюджета, полученные средства признаем доходом спецфонда и корректируем результат выполнения сметы. То есть средства остаются в распоряжении учреждения.

Корреспонденции субсчетов бухгалтерского учета по операциям по погашению задолженности после списания дебиторской задолженности в бюджетных учреждениях приводим в таблице.

Проводки в случае погашения задолженности после ее списания

Содержание хозяйственной операции | Корреспонденция субсчетов | |

д-т | к-т | |

Списываем сумму из вне баланса в связи с ее погашением | — | 071 |

Признаем задолженность активом и корректируем результат выполнения сметы | 2113, 2115, 2117 | 5512 |

Отражаем сумму поступлений в специальный фонд | 2313 | 2113, 2115, 2117 |

Статті за темою

Прочие необоротные материальные активы: учет

Порядок проведения инвентаризации 2022

Как вести учет запасов — субсчета, документация, проводки

Амортизация основных средств

Акт приема-передачи — бланк | образец

Корисне про облік:

Облік основних засобів

Облік нематеріальних активів

Облік запасів

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

Безнадежная задолженность.

Налоги & бухучет, № 103-104, Декабрь, 2017

Налоги & бухучет, № 103-104, Декабрь, 2017Темы статей

Выбрать темы статей

Сортировать по темам

Налог на прибыль НДС РРО ЕСВ ФЛП Увольнение Штрафы НДФЛ Отпуск Единый налог Больничные Все темы

Налоги & бухучет Декабрь, 2017/№ 103-104

Печать

3205″>Бухгалтерский учет

3205″>Бухгалтерский учет

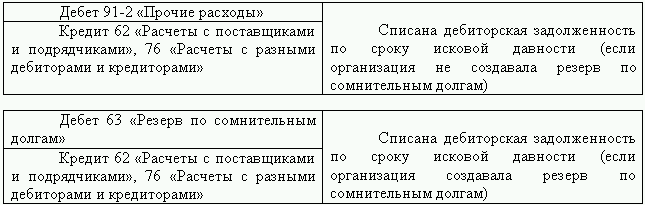

В бухучете порядок списания безнадежной задолженности будет зависеть от того, создавался ли под такую задолженность резерв сомнительных долгов (РСД). Если безнадежная задолженность списывается за счет РСД, в учете это отражается проводкой: Дт 38 — Кт 36, 37. Но такое списание возможно лишь в пределах суммы РСД. Если же суммы РСД недостает, безнадежная задолженность списывается на прочие операционные расходы: Дт 944 — Кт 36, 37. Так же отражают списание задолженности, по которой РСД не создавался. Согласно нормам П(С)БУ 10 РСД создается только под «отгрузочную» дебитору, а вот под «авансовую» дебиторку вы не можете его создать при всем желании.

У малодоходников и расходы на создание РСД, и прямые расходы от списания безнадежной задолженности, отраженные в бухгалтерском учете, без каких-либо корректировок «перекочуют» и в «налоговоприбыльный». А вот у высокодоходников не все так просто. Согласно п. 139.2 НКУ у них финрезультат:

А вот у высокодоходников не все так просто. Согласно п. 139.2 НКУ у них финрезультат:

1) увеличивается: (1) на сумму расходов на формирование РСД; (2) на сумму расходов от списания дебиторской задолженности сверх суммы резерва сомнительных долгов;

2) уменьшается: (1) на сумму корректировки РСД в соответствии с П(С)БУ/МСФО, на которую увеличился финрезультат до налогообложения; (2) на сумму списанной дебиторской задолженности (в том числе за счет созданного резерва сомнительных долгов), которая отвечает признакам, определенным п.п. 14.1.11 НКУ

Как видите, в 2017 году законодатель наконец исправил недоразумение, которое появилось при «бухучетизации» налога на прибыль в 2015 году и теперь высокодоходникам можно уменьшать финрезультат до налогообложения на сумму списанной за счет РСД безнадежной задолженности.

В то же время 2017 год принес нам некоторые сюрпризы в части того, какая же задолженность, по мнению фискалов, является безнадежной (отвечает признакам, определенным п.п. 14.1.11 НКУ). В частности, в начале года фискалы любезно разъяснили, что для признания задолженности безнадежной согласно

Однако потом началось что-то непонятное. Фискалы справедливо утверждали, что для того, чтобы задолженность была признана безнадежной на основании п.п. «є» п.п. 14.1.11 НКУ, нужно, чтобы действия исполнителя относительно принудительного взыскания имущества должника не привели к полному погашению задолженности (см. письма ГФСУ от 12.04.2017 г. № 7737/6/99-99-15-02-02-15 и от 21.04.2017 г. № 8492/6/99-99-15-02-02-15). Причем будьте внимательны! В другом письме налоговики предупреждают, что если в постановлении суда установлены сроки для повторного предъявления для исполнения исполнительного документа, оснований для признания задолженности безнадежной НЕ будет (см. письмо ГУ ГФС в Днепропетровской обл. от 13.05.2017 г. № 171/ІПК/04-36-12-32-20). Такое требование действительно есть в п.п. «є», но фискалы почему-то начали применять его также и к совсем другому подпункту — п.п. «а» п. 14.1.11 НКУ.

письма ГФСУ от 12.04.2017 г. № 7737/6/99-99-15-02-02-15 и от 21.04.2017 г. № 8492/6/99-99-15-02-02-15). Причем будьте внимательны! В другом письме налоговики предупреждают, что если в постановлении суда установлены сроки для повторного предъявления для исполнения исполнительного документа, оснований для признания задолженности безнадежной НЕ будет (см. письмо ГУ ГФС в Днепропетровской обл. от 13.05.2017 г. № 171/ІПК/04-36-12-32-20). Такое требование действительно есть в п.п. «є», но фискалы почему-то начали применять его также и к совсем другому подпункту — п.п. «а» п. 14.1.11 НКУ.

К нашему удивлению, они в 2017 году опять начали заявлять, что безнадежной задолженностью, которая подпадает под признак п.п. «а» п.п. 14.1.11 НКУ, следует считать задолженность, по которой истек срок исковой давности в случае, если соответствующие мероприятия по ее взысканию не привели к позитивным результатам (см. письма ГФСУ от 06.04.2017 г. № 7207/6/99-99-15-02-02-15

письма ГФСУ от 06.04.2017 г. № 7207/6/99-99-15-02-02-15

п.п. «а» п.п. 14.1.11 НКУ ничего не говорит о мероприятиях по взысканию и называет только одно основание для признания задолженности безнадежной — по ней истек срок исковой давности.

А в ситуации, когда покупатель перечислил продавцу (неплательщику налога на прибыль) аванс, но не принял меры относительно взыскания, фискалы после окончания срока давности усматривают также и безвозвратную финпомощь, а с ней и «увеличивающую» разницу по п.п. 140.5.10 НКУ (см. письмо ГФСУ от 01.09.2017 г. № 1783/6/99-99-15-02-02-15/ІПК)

НДСНДС-последствия списания безнадежной задолженности будут зависеть от характера этой задолженности.

Если это задолженность за отгруженные, но не оплаченные товары/услуги, уменьшить НО при ее списании нет никаких оснований — поставка состоялась, а ст. 192 НКУ возможности корректировки НО ни при отсутствии оплаты, ни при списании задолженности не предусматривает (см. также консультацию из БЗ, категория 101.06). А вот покупатель, по мнению налоговиков, в этой ситуации обязан откорректировать НК на основании бухгалтерской справки (см. консультацию из БЗ, категория 101.23). Мы с такой позицией никогда не соглашались, да и сейчас считаем, что законодательных оснований для корректировки НК в этом случае нет. Однако на практике отстоять такой налоговый кредит у покупателей получается разве что в судах.

Если продавец получил предоплату, но не отгрузил товар/услугу, то аванс после окончания срока исковой давности становится безвозвратной финансовой помощью (п.п. 14.1.257 НКУ)

321399″>А таковая НДС не облагается, поскольку больше нет поставки. Следовательно, НО продавца должны быть откорректированы, то есть соответственно уменьшены. Налоговики ранее были не против такого уменьшения, но теперь колеблются и предлагают обращаться за индивидуальными консультациями (см. консультацию из БЗ, категория 101.15). В одной из таких свежих консультаций фискалы признали право продавца уменьшить свои НДС-обязательства, если «авансовая» дебиторка станет безнадежной. Но не на основании бухсправки, а на основании РК (см. письмо ГФСУ от 20.07.2017 г. № 1283/6/99-99-15-03-02-15/ІПК // «Налоги и бухгалтерский учет», 2017, № 65, с. 3).

321399″>А таковая НДС не облагается, поскольку больше нет поставки. Следовательно, НО продавца должны быть откорректированы, то есть соответственно уменьшены. Налоговики ранее были не против такого уменьшения, но теперь колеблются и предлагают обращаться за индивидуальными консультациями (см. консультацию из БЗ, категория 101.15). В одной из таких свежих консультаций фискалы признали право продавца уменьшить свои НДС-обязательства, если «авансовая» дебиторка станет безнадежной. Но не на основании бухсправки, а на основании РК (см. письмо ГФСУ от 20.07.2017 г. № 1283/6/99-99-15-03-02-15/ІПК // «Налоги и бухгалтерский учет», 2017, № 65, с. 3).

А вот покупателю в этом случае спорить нет с чем — от необходимости откорректировать (уменьшить) ПК никуда не деться. Ведь поставка товаров так и не состоялась — операция приобретения отсутствует.

Что еще писали на эту тему

| Название статьи/темы номера/спецвыпуска | Источник |

1 | Резерв сомнительных долгов в налоговом учете — 2017 | 2017, № 23, с. 18 |

2 | Безнадежная задолженность в результате безрезультатного взыскания: старая-новая «песня» налоговиков | 2017, № 39, с. 4 |

3 | Разницы по обеспечениям и резерву | 2017, № 52, с. |

4 | Списание безнадежной кредиторки по авансам: НО «снимаем» с помощью РК | 2017, № 65, с. 3 |

5 | Исковая давность | 2016, № 78 |

321696″>№ п/п

321696″>№ п/пТеги безнадежная задолженность бухгалтерский учет налог на прибыль НДС

Следующая публикация

Влияет ли списание безнадежного счета на общую сумму активов? | Малый бизнес

Автор: Джон Палмер Обновлено 4 июня 2019 г.

Ни один владелец бизнеса не хочет слышать, что он не может получить причитающийся ему доход из-за неоплаченного счета клиента. К сожалению, такие вещи случаются, и это приходится учитывать в балансе. Но как это сделать правильно и как списание безнадежных долгов влияет на общие активы бизнеса? Каковы последствия списания конкретной дебиторской задолженности?

Что такое списание?

Когда бизнес принимает списание, это вычет стоимости прибыли на сумму расхода или убытка. Когда бизнес совершает продажу или сделку с клиентом, понимая, что счет будет оплачен позднее, бизнес может учитывать это как актив в форме увеличения дебиторской задолженности, а также равного увеличить до записи журнала Equity. Если счет становится безнадежным, это означает, что бизнес больше не считает его активом, и он должен отразить это в своей финансовой отчетности для прозрачности для инвесторов.

Последствием списания конкретной дебиторской задолженности не обязательно является уменьшение общих активов компании, по крайней мере, не на бумаге, но это способ удалить первоначальный актив «Дебиторская задолженность» из бухгалтерских книг. Помните, что в балансовом отчете есть термин «баланс», поэтому любые изменения в одной части бухгалтерской книги должны быть внесены в другую. В этом случае, как только счет считается безнадежным, и активы, и собственный капитал получают запись об уменьшении.

Безнадежный безнадежный долг

В бухгалтерском учете общепринято, что просроченный счет может считаться безнадежным по истечении 90 дней с момента неуплаты. В этот момент бизнес запишет неоплаченный счет как безнадежный безнадежный долг. Эффект списания конкретной дебиторской задолженности заключается в том, что это увеличивает расходы на прибыль/убыток, но также уменьшает дебиторскую задолженность на ту же сумму в балансе.

Хорошей практикой является регистрация списаний безнадежных долгов, которые вы не ожидаете получить по многим причинам, но самое главное — убедиться, что вы не завышаете выручку или активы, а также прибыль.

Методы отражения списания безнадежных долгов

То, как вы решите сообщить о списании безнадежных долгов, зависит от вашего метода учета. Многие предприятия используют кассовый метод учета и, следовательно, регистрируют выручку только в тот период времени, когда они фактически ее получают, поэтому неоплаченный счет не приведет к выручке, но также не будет записи о расходах / убытках. другая сторона бухгалтерской книги.

Как правило, существует два способа регистрации списания безнадежных долгов. Один из них — метод прямого списания, а другой — так называемый метод резерва.

Метод прямого списания. Этот метод позволяет компании списать долг после признания счета безнадежным. В этот момент бухгалтеры запишут кредит в дебиторскую задолженность, чтобы указать, что деньги не будут получены, а на другой стороне баланса будет сделан дебет, обычно в журнале расходов по безнадежным долгам, чтобы сообщить об убытке. в декларации о доходах.

Метод учета. Используя этот метод, предприятие — обычно имеющее значительную сумму неоплаченных счетов — будет ожидать, что часть дебиторской задолженности не будет оплачена. В методе резерва бизнес не знает, какие счета будут безнадежными, и может добавить запись «Резерв для сомнительных счетов» в бухгалтерскую книгу. Это то, что называется «счетом контр-дебиторской задолженности», и он позволяет бизнесу сообщать о доходах, которые, как он ожидает, будут выплачены, и, если он становится безнадежным, он может кредитовать дебиторскую задолженность и отражать убыток в резерве для сомнительных счетов. проводка в журнале.

В методе резерва бизнес не знает, какие счета будут безнадежными, и может добавить запись «Резерв для сомнительных счетов» в бухгалтерскую книгу. Это то, что называется «счетом контр-дебиторской задолженности», и он позволяет бизнесу сообщать о доходах, которые, как он ожидает, будут выплачены, и, если он становится безнадежным, он может кредитовать дебиторскую задолженность и отражать убыток в резерве для сомнительных счетов. проводка в журнале.

Список литературы

- Investopedia

- Тренер по бухгалтерскому учету

- Стек. 25-летняя карьера в редакционном бизнесе в качестве газетного журналиста в его родном Коннектикуте, прежде чем переехать в Бостон в 2012 году. Он начал сразу после колледжа в качестве репортера еженедельной газеты и набил зубы, освещая новости, политику, полицию и даже визиты из белка на водных лыжах. Он продолжал работать в отделах новостей нескольких загруженных ежедневных газет и развил любовь к подробному рассказыванию историй, сосредоточившись на жизни и разнообразных историях, которые могут предложить все люди.

Перейдя на арену бизнеса позже в своей карьере, Джон работал управляющим редактором в издательской компании, занимающейся здравоохранением, и в фирме, занимающейся программным обеспечением. Он использовал свой опыт в тележурналистике в качестве модератора вебинаров, специалиста по озвучиванию и диктора подкастов. Джон также имеет степень магистра в качестве учителя начальной школы и провел 10 лет, работая и обучая учащихся разного возраста и происхождения, включая многоязычных учащихся и учащихся с особыми потребностями всех возрастов.

Перейдя на арену бизнеса позже в своей карьере, Джон работал управляющим редактором в издательской компании, занимающейся здравоохранением, и в фирме, занимающейся программным обеспечением. Он использовал свой опыт в тележурналистике в качестве модератора вебинаров, специалиста по озвучиванию и диктора подкастов. Джон также имеет степень магистра в качестве учителя начальной школы и провел 10 лет, работая и обучая учащихся разного возраста и происхождения, включая многоязычных учащихся и учащихся с особыми потребностями всех возрастов.Что такое безнадежный долг и как его списать

Застрять в ситуации с безнадежным долгом может быть тяжело. Однако важно, чтобы вы «списали» свои безнадежные долги. Списание безнадежного долга просто означает, что вы признаете, что произошла потеря. Это контрастирует с расходами по безнадежным долгам, которые представляют собой способ предвидеть будущие убытки.

Учет безнадежных долгов очень важен во время ваших бухгалтерских сессий.

Налоговые правила, применимые к вам, могут иногда меняться в зависимости от того, сколько у вас безнадежных долгов. Приведенное ниже руководство поможет вам списать безнадежные долги, которые, возможно, преследовали вас в последнее время:

Налоговые правила, применимые к вам, могут иногда меняться в зависимости от того, сколько у вас безнадежных долгов. Приведенное ниже руководство поможет вам списать безнадежные долги, которые, возможно, преследовали вас в последнее время:Что такое безнадежный долг?

Безнадежный долг — опасная концепция, из-за которой вы можете потерять деньги, которые по праву принадлежат вам. По сути, безнадежный долг — это когда кто-то должен вам денег, но сумма, которую они должны вам, становится недействительной. В результате вы не можете получить первоначальную сумму счета/кредита и в конечном итоге столкнетесь с дефицитом собственных активов.

Любой может накопить безнадежный долг, будь то физическое лицо или бизнес. Этот долг не может быть взыскан, но должен учитываться в ваших финансовых книгах и отчетах о валовом доходе.

Как списать безнадежный долг

Вы можете использовать два основных метода списания безнадежных долгов в своей финансовой жизни: метод прямого списания и метод резервирования.

Метод прямого списания:

В этом методе продавец товара (покупная цена которого не была полностью оплачена потребителем) добавляет сумму долга к своему счету расходов по безнадежным долгам. Это делается после того, как будет подтверждено, что потребитель не погасит свой долг.

Эта сумма является дебетом счета расходов по безнадежным долгам и кредитом счета дебиторской задолженности.

Метод резервирования:

В этом методе продавец списывает первоначальную неоплаченную сумму счета на резерв по сомнительным счетам. Некоторые люди также называют это «методом пособий».

Эта сумма является дебетом резерва по сомнительным долгам и кредитом счета дебиторской задолженности.

Дополнительная информация о методе прямого списания

Следуя правилам, установленным методом прямого списания, вы должны указать любые безнадежные долги в своем отчете о прибылях и убытках независимо от того, делаете ли вы это как физическое лицо или от имени бизнес или компания.

Это делается, когда клиент, который создал вам счет безнадежной задолженности, окончательно списан.

Это делается, когда клиент, который создал вам счет безнадежной задолженности, окончательно списан.Обычно это происходит через месяцев после продажи в кредит. Списание может быть долгим и извилистым процессом, поэтому важно быть в курсе любых достижений в деле о безнадежных долгах определенного бывшего потребителя.

Как лицо, ответственное за урегулирование этого безнадежного долга, вы несете ответственность за внесение убытков в книгу расходов по безнадежным долгам и зачисление их в свою дебиторскую задолженность.

При прямом методе списания счет контрасных активов отсутствует (книга резервов на сомнительные счета). В результате все в книге учета дебиторской задолженности будет учитываться как оборотный актив на балансе компании или физического лица.

Исходя из этого, в балансовом отчете может быть указано значение, превышающее сумму, которую указанное физическое или юридическое лицо фактически собирается получить. Это может создать помехи в общем процессе бухгалтерского учета, поэтому профессиональные бухгалтерские фирмы не предпочитают использовать метод прямого списания.

Метод резерва или резерва

Это второй метод, используемый бухгалтерами для списания безнадежной задолженности, возникшей в результате того, что компания или частное лицо продали товары в кредит, но так и не получили за это никакой оплаты, они не получат платеж в будущем.

В соответствии с методом резерва или резерва упомянутое выше физическое лицо или компания будут делать корректирующую запись в конце каждого отчетного периода в отношении количества убытков, ожидаемых в связи с предоставлением кредита своим клиентам.

Этот тип проводки будет включать счет операционных расходов (Расходы по безнадежным долгам), а также счет противодействующих активов (Резерв по сомнительным долгам)

«Счет физического лица или компании дебетует резерв по сомнительным счетам и кредитует дебиторскую задолженность.

Профессиональные бухгалтеры предпочитают использовать этот метод методу прямого списания по ряду важных причин:

- Отчет о прибылях и убытках будет учитывать расходы по безнадежным долгам ближе к моменту продажи или предоставления услуги.

- Баланс продаж будет отображать более реалистичную чистую сумму дебиторской задолженности, которая в конечном итоге будет преобразована в наличные деньги и зачислена на счет физического лица или компании.

Данный метод списания безнадежных долгов может применяться следующими способами:

- Вы можете сосредоточиться на расходах по безнадежным долгам, которые необходимы в отчете о прибылях и убытках.

- Вы можете сосредоточиться на балансе, необходимом в Учете сомнительных счетов; это будет отражено в бухгалтерском балансе.

Заключительные слова

Как видите, есть два известных метода, которые можно использовать при попытке списать безнадежный долг. Первый метод, прямое списание, проще, но не так часто ценится.

Следовательно, несмотря на то, что это немного сложнее, лучше выбрать второй метод, создание резерва по сомнительным долгам, чтобы получить более точное представление о вашей окончательной финансовой прибыли.

Если вам нужна помощь в этом, обратитесь к экспертам Hall Accounting Company, которые помогут вам в этом процессе.

Если вам нужна помощь в этом, обратитесь к экспертам Hall Accounting Company, которые помогут вам в этом процессе.БУДУЩИЕ ВАЖНЫЕ СРОКИ

15.04.21 — Продлен до 15.05.21!

Крайний срок для подачи индивидуальных налоговых деклараций (форма 1040) за 2020 налоговый год или для запроса автоматического продления (форма 4868) на дополнительные шесть месяцев для подачи вашей декларации и для уплаты любого налога, причитающегося, а также для корпоративного налоговые декларации (формы 1120 и 1120-A) за 2020 налоговый год или запросить автоматическое продление срока подачи на шесть месяцев (форма 7004) для корпораций, которые используют календарный год в качестве налогового года 9.013415/04/21 —

Крайний срок для домашних работодателей, которые выплатили заработную плату в размере 2200 долларов или более в 2020 году, должны подать Приложение H для Формы 1040 за 2021 налоговый год15.06.21

Срок уплаты расчетных налогов за второй квартал за 2021 налоговый год15.

- Отчет о прибылях и убытках будет учитывать расходы по безнадежным долгам ближе к моменту продажи или предоставления услуги.

Об авторе