Списание дебиторки с истекшим сроком исковой давности: Полная информация для работы бухгалтера

Бизнес-тренером в Profi Training — Юлией Пакидышевой, сертифицированный международный бухгалтер-практик ACCA DipIFR, разобралась в том, как возникает дебиторская задолженность, каковы способы управления, контроля и списания ее со счетов.

Конец финансового года, сдача годовой финансовой отчетности — время для проверки сумм и сроков по должникам. Как известно, с 1 января 2019 года была отменена норма по обязательной 15%-й предоплате за товары, работы и услуги на внутреннем рынке по сделкам организаций с долей государства менее 50%.

Мнения относительно обязательной предоплаты среди предпринимателей неоднозначны — одни утверждают, что она тормозила бизнес и отрицательно сказывалась на предпринимательской деятельности субъектов, для других она была эффективной фискальной мерой для пополнения оборотных средств.

Однако на практике отмена ограничения на предоплату негативно сказалась на предпринимателях, ведущих бизнес на доверии, обычаях делового оборота, продаже товара в кредит — они приходят к концу года с нехваткой денежных средств на расчетных счетах и просроченной торговой дебиторской задолженностью, плавно переходящей в безнадежную.

Торговая дебиторская задолженность — это сумма, которую должна получить организация от покупателей за проданный товар, выполненную работу или услугу в кредит. Это актив, которым компания-продавец не может распоряжаться ввиду недобросовестности партнеров. Наличие такого долга отрицательно сказывается на финансовом положении продавца — предприятие не имеет возможности пополнять свои оборотные активы, выплачивать заработную плату сотрудникам в срок, погашать налоговые обязательства.

Дебиторскую задолженность можно разделить на 4 вида:

1. Текущая: срок, указанный в договоре, еще не наступил, продавец рассчитывает получить денежные средства в срок и в полном объеме.

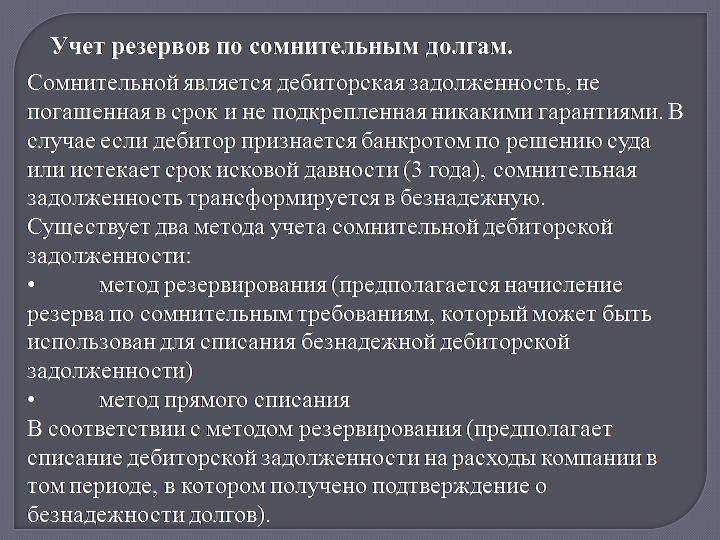

2. Сомнительная: срок, указанный в договоре, прошел, покупатель обещает оплатить, но деньги не поступают. Долг покупателя не обеспечен гарантийными письмами, поручительствами.

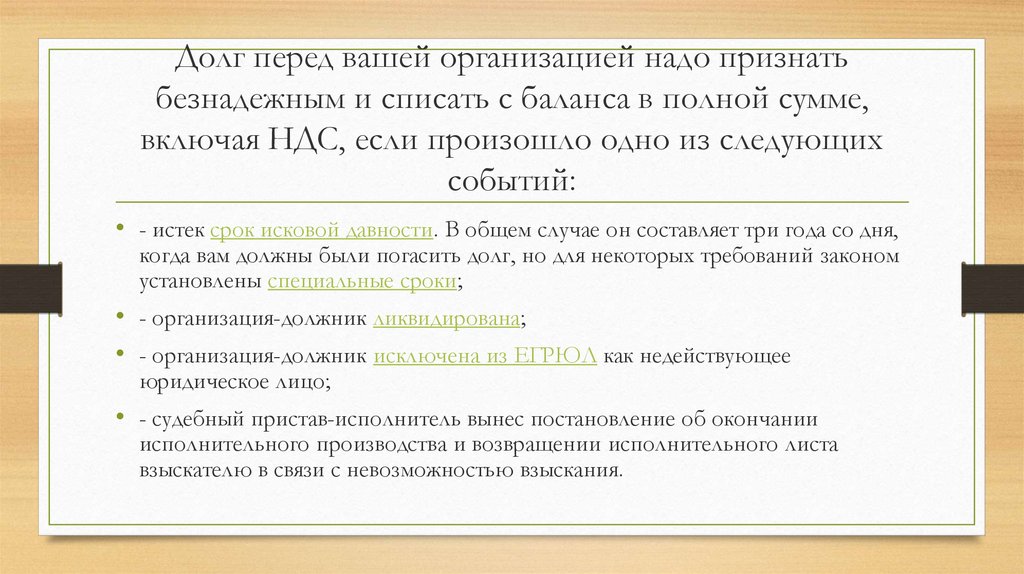

3. Безнадежная: задолженность, которая не может быть погашена вследствие прекращения обязательства по решению суда, банкротства, ликвидации, смерти должника истечения срока исковой давности (ст. 22 НК РУз).

22 НК РУз).

4. Просроченная: задолженность, которая согласно ст. 151 НК не была оплачена в течение трех лет.

Срок течения задолженности может прерываться предъявлением иска о взыскании дебитору-должнику, а также если дебитор признает свой долг. Например, недобросовестный покупатель оплатит через какое-то время часть долга, подпишет акт сверки взаиморасчетов. После прерывания срок давности исчисляется заново.

Как защитить себя от проблем с дебиторской задолженностью?Для того чтобы избежать проблем при невыполнении покупателем договорных условий, предприятие-продавец разрабатывает политику работы с клиентами, которая может включать:

— контроль баланса и анализ дебиторской задолженности по срокам оплаты;

— мотивацию сотрудников торгового отдела и отдела сбыта;

— предоставление пунктуальным клиентам денежных скидок за быстроту оплаты;

— расчет предельного уровня дебиторской задолженности по финансовым коэффициентам;

— инвентаризацию дебиторской задолженности.

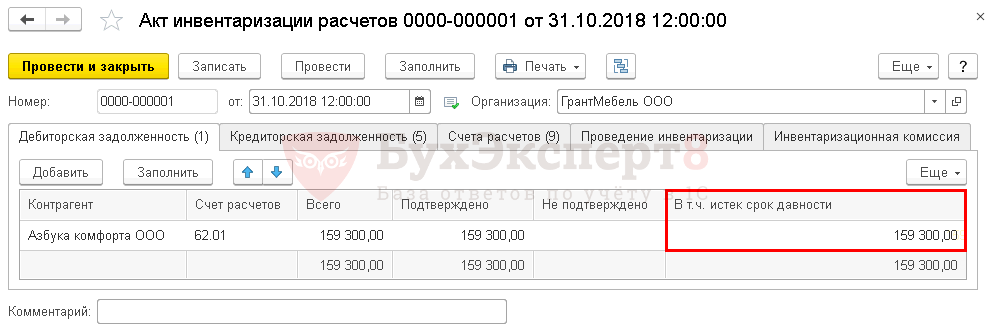

Чтобы определить реальную сумму задолженности к получению, предприятию-продавцу следует регулярно проводить инвентаризацию должников, не реже одного раза в год.

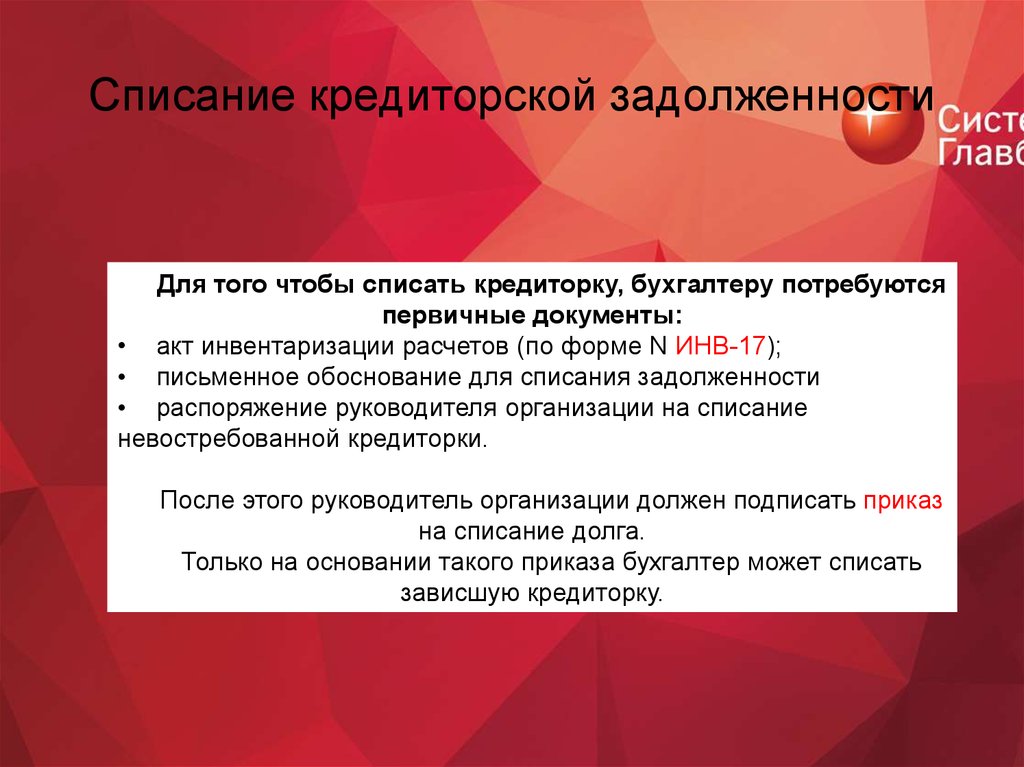

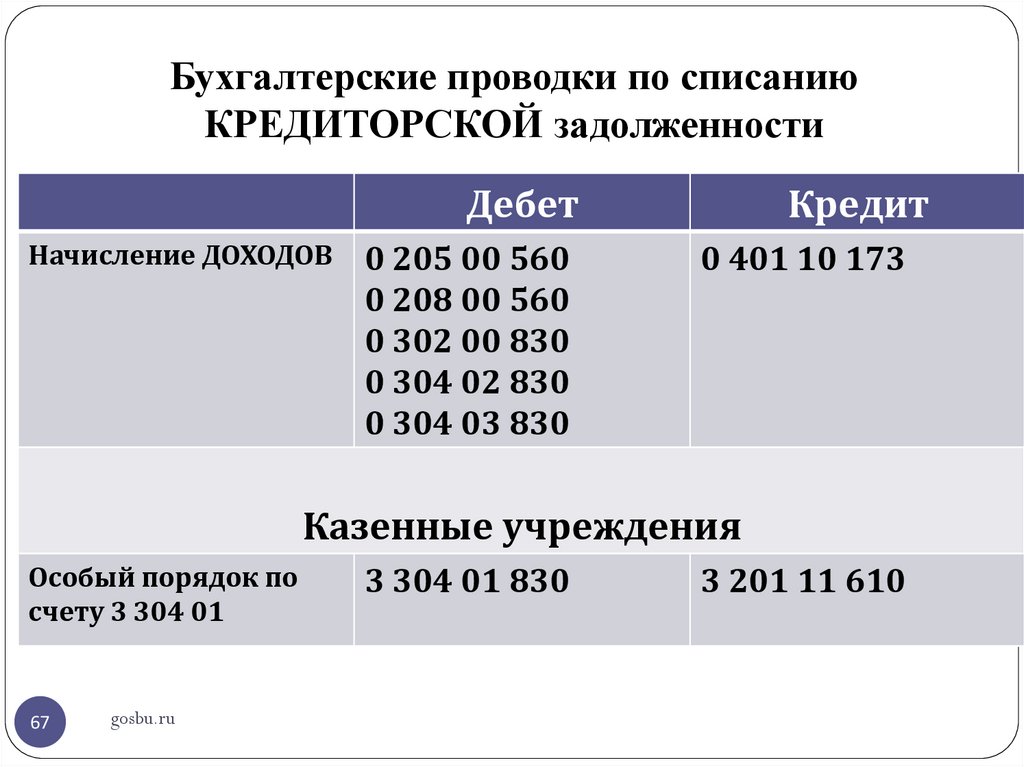

После проведения инвентаризации в случае обнаружении безнадежных долгов, нереальных к взысканию, руководитель предприятия издает приказ о списании долгов со счетов бухгалтерского учета. Здесь важно разобраться, кто из сотрудников бухгалтерии или торговых отделов допустил образование безнадежной дебиторской задолженности. На виновных сотрудников, согласно внутренним локальным документам, можно наложить дисциплинарное взыскание, оштрафовать за недобросовестность.

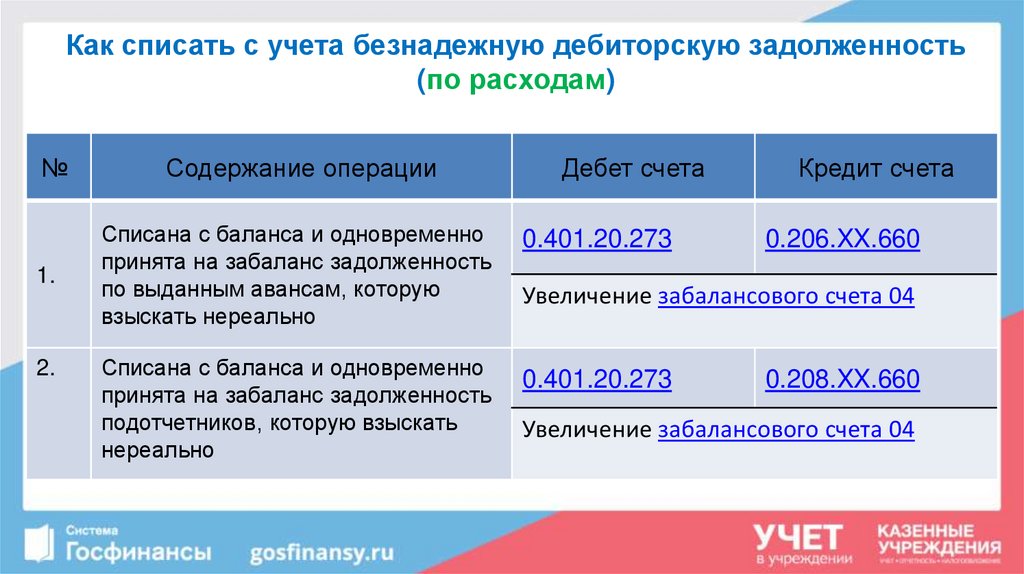

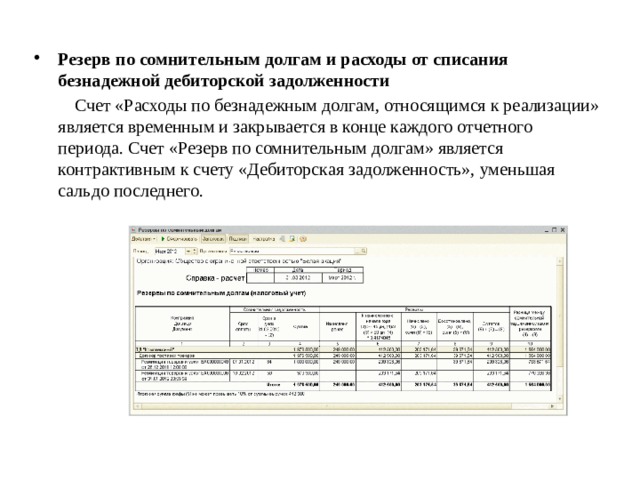

Безнадежная задолженность — правила списания со счетаЧто касается безнадежной задолженности, она может быть списана со счетов бухгалтерского учета следующими методами:

— прямым методом,

— методом создания резерва по сомнительным долгам.

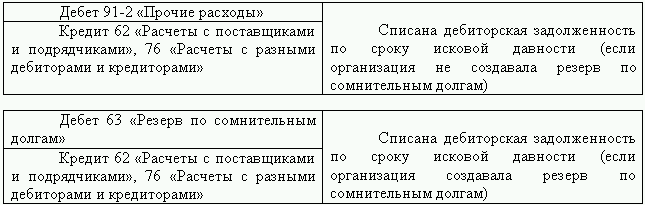

При прямом методе на основании первичных документов (приказ, акт инвентаризации) бухгалтерия в регистрах учета списывает задолженность на убытки предприятия:

- дебит счета 9430 — прочие операционные расходы,

- кредит счета 4010 — счета к получению.

Метод создания резерва по сомнительным долгам предприятие должно оговаривать в своей учетной политике. Резерв формируется на бухгалтерском счете 4910. Это контрактивный счет (-) к активному (+) 4010.

Таким образом, при создании резерва в бухгалтерском балансе отображается реальная дебиторская задолженность, которую предприятие планирует получить в следующем году. Резерв создается на конец года после проведения инвентаризации задолженностей и обнаружения сомнительных долгов. Он начисляется по каждому сомнительному долгу и контрагенту-должнику.

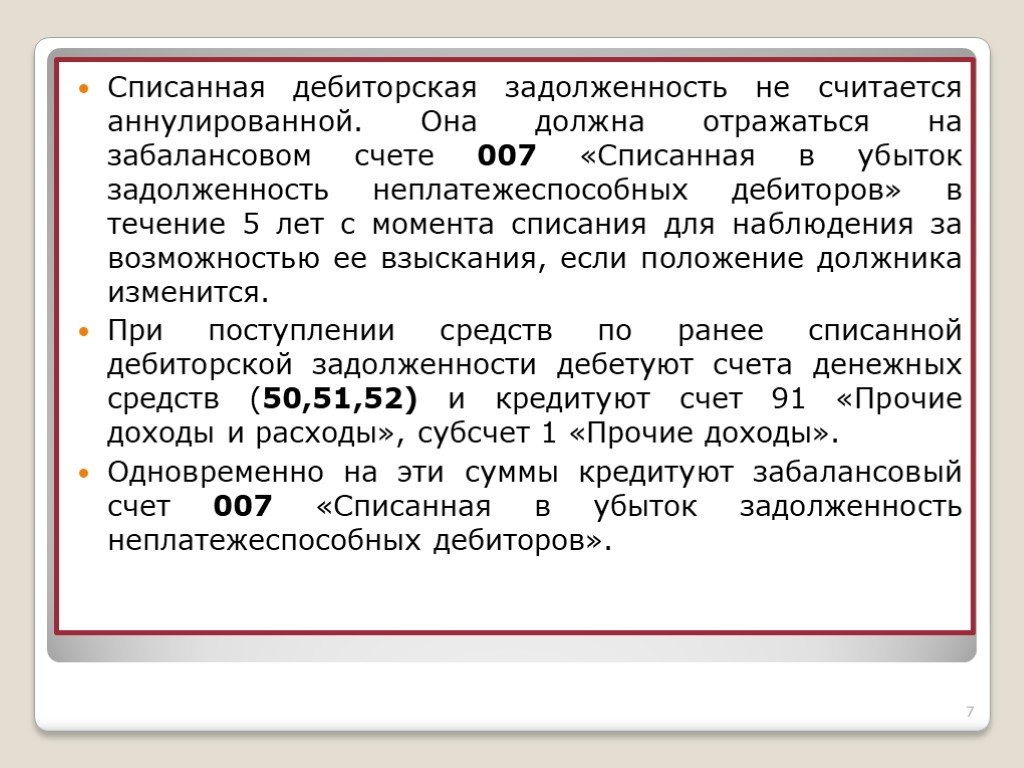

Списанная на убыток задолженность учитывается у предприятия-продавца еще пять лет, на забалансовом счете 007 «Списание в убыток неплатежеспособных дебиторов» для отслеживания его финансового состояния. Предприятие-продавец оставляет за собой право востребовать списанную сумму задолженности, если финансовое состояние должника улучшится. И только после пяти лет, если должник не объявится и не оплатит долг, сумма полностью списывается у предприятия-продавца.

Если резерв был создан в сумме, превышающей фактическое списание, то до конца года, следующего после года создания резерва, неиспользованная сумма присоединяется к прочим операционным доходам (счет 9390).

Как метод списания дебиторской задолженности сказывается на расходах предприятия?Списание дебиторской задолженности с истекшим сроком исковой давности, а также долгов, нереальных к взысканию, согласно Положению о составе затрат № 54 от 05.02.1999 года относится к прочим расходам предприятия. В соответствии с НК РУз убытки от списания задолженности по прямому методу списания относятся к вычитаемым расходам (ст. 145 НК п. 40).

А вот расходы по списанию дебиторской задолженности при резервном методе являются расходами, которые не уменьшают прибыль текущего года, т. е. будут невычитаемыми в настоящем периоде, но в последующих периодах предприятие может их брать на уменьшение налогооблагаемой прибыли в течение десяти лет, но не более срока своего действия (ст. 146 НК). Период и сроки списания оговариваются в учетной политике.

146 НК). Период и сроки списания оговариваются в учетной политике.

Актуальные вопросы списания дебиторской задолженности

И. В. Авдеева,

юристконсульт ОАО «Медавтотранс» (г. Ижевск)

Неопределенность положений НК РФ о безнадежных долгах порождает вопросы: по каким именно обязательствам задолженность может быть признана безнадежной и, в частности, должна ли задолженность быть связана именно с реализацией товаров, работ, услуг либо основанием ее возникновения может служить иное обязательство?

Возможность списания безнадежной дебиторской задолженности (отнесения ее к внереализационным расходам) предприятия предусмотрена Налоговым кодексом РФ (подп. 2 п. 2 ст. 265). Однако четкого определения, какая именно задолженность может быть отнесена к безнадежным долгам, НК РФ не дает, а предлагает лишь общие правила, по которым устанавливается нереальность взыскания долга (п. 2. ст. 266).

Анализ пунктов 1, 2 статьи 266 НК РФ позволяет сделать вывод, что для признания долга безнадежным основания его возникновения значения не имеют.

В пункте 1 статьи 266 НК РФ, определяющем понятие «сомнительный долг» для целей создания резерва по сомнительным долгам, указано, что:

- возникновение такого долга связано с реализацией товаров, работ, услуг;

- предусмотренный договором срок погашения такого долга истек.

Пункт 2 статьи 266 НК РФ подобного специального указания о связи безнадежного долга с реализацией не содержит, так же как и обязательного требования о наличии договора между кредитором и должником. Возникает вопрос: могут ли быть отнесены к безнадежным не только долги по договорам, но и задолженности по обязательствам, возникшим по иным предусмотренным гражданским законодательством основаниям – например, вследствие неосновательного обогащения, причинения вреда и др. (ст. 8 ГК РФ)?

На наш взгляд, ответ на этот вопрос положительный и косвенно подтверждается Постановлением Президиума ВАС РФ от 15.04.2008 № 15706/07, в котором указано, что НК РФ не содержит каких-либо ограничений при включении в состав внереализационных расходов сумм безнадежных долгов в зависимости от вида и характера ранее совершенной операции.

Еще один вопрос о составе безнадежного долга возникает в связи с отсутствием в Кодексе четкого указания, относятся к таким долгам предъявленные кредитором должнику суммы НДС или нет. По нашему мнению, необходимость включения в безнадежный долг сумм неполученного от должника вместе с основной суммой долга НДС обусловлена пунктом 2 статьи 265 НК РФ, который определяет безнадежный долг именно как убыток налогоплательщика. Неполученный от должника НДС считается прямым убытком кредитора, поскольку сумма указанного налога была ранее рассчитана кредитором и уплачена им в бюджет по правилам пункта 1 статьи 167 НК РФ.

Аналогичная позиция применительно к сомнительным долгам изложена в письме МНС России от 05.09.2003 № ВГ-6-02/945: дебиторская задолженность должна учитываться в размерах, предъявленных продавцом покупателю. Представляется, что эта позиция должна быть применима и к безнадежному долгу.

Представляется, что эта позиция должна быть применима и к безнадежному долгу.

После того как налогоплательщик определится с вопросом, может ли долг его контрагента в принципе быть списан как безнадежный, и с размером такого долга, необходимо четко установить, в каких именно случаях такие долги можно отнести к убыткам.

При списании безнадежного долга по любому из указанных в Налоговом кодексе РФ оснований (см. текст на полях, с. 42) возможны варианты, рассмотрим их подробнее.

Списание долга с истекшим сроком давности взыскания

Казалось бы, споров в этом случае не должно возникать вообще – рассчитывается срок исковой давности по правилам Гражданского кодекса РФ, определяется момент его истечения и непогашенный долг относится к убыткам путем издания соответствующего приказа. Однако на практике налогоплательщик может столкнуться с двумя проблемами.

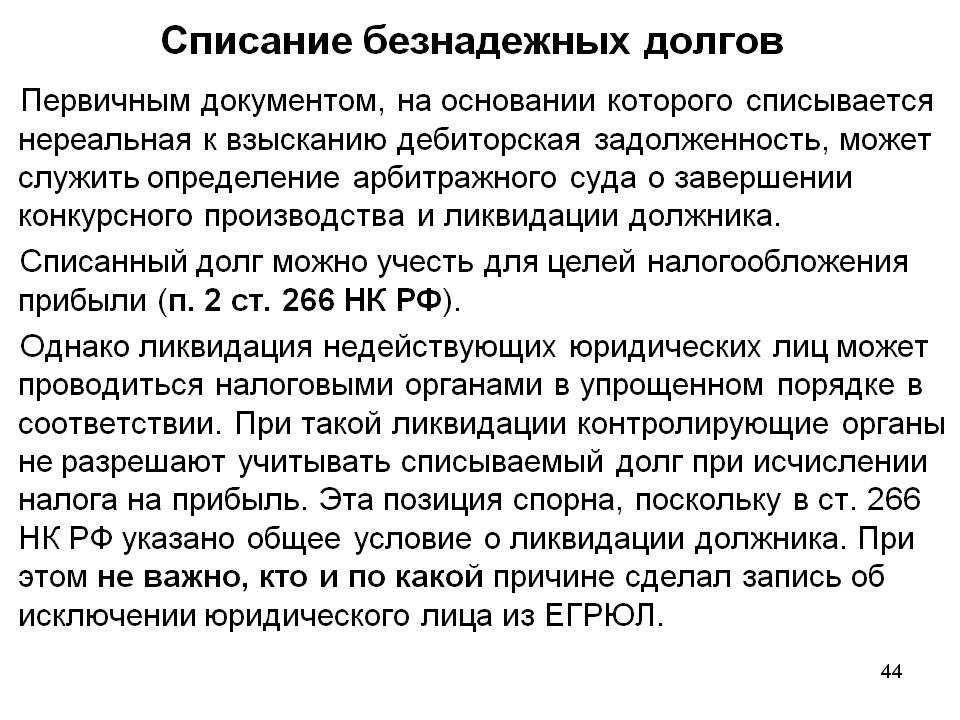

Отсутствие или ненадлежащее оформление первичных учетных документов, подтверждающих задолженность. В данном случае проблема заключается в том, что при отсутствии у налогоплательщика документов, подтверждающих факт и дату возникновения обязательств должника перед ним, невозможно установить момент, с которого следует отсчитывать течение срока исковой давности, а следовательно, невозможно установить и дату окончания такого срока. Поэтому списание безнадежного долга по причине истечения срока исковой давности может быть признано необоснованным, даже если в учете налогоплательщика хозяйственная операция была отражена.

В данном случае проблема заключается в том, что при отсутствии у налогоплательщика документов, подтверждающих факт и дату возникновения обязательств должника перед ним, невозможно установить момент, с которого следует отсчитывать течение срока исковой давности, а следовательно, невозможно установить и дату окончания такого срока. Поэтому списание безнадежного долга по причине истечения срока исковой давности может быть признано необоснованным, даже если в учете налогоплательщика хозяйственная операция была отражена.

В то же время в судебной практике можно встретить случаи, когда списание безнадежного долга признается обоснованным и при отсутствии первичных учетных документов, оформляемых в момент совершения операции, задолженность по которой была списана.

Так, ФАС Северо-Кавказского округа2 рассмотрел заявление Общества, по мнению которого налоговая инспекция неправомерно не приняла в качестве внереализационных расходов суммы дебиторской задолженности, отнесенной Обществом на расходы в целях исчисления налога на прибыль. Спорная задолженность не подтверждена документально в связи с истечением срока хранения первичной учетной документации. Общество в подтверждение своей позиции об отсутствии обязанности хранения таких документов ссылалось на общие правила пункта 8 статьи 23 НК РФ, согласно которым документы хранятся в течение четырех лет, и на то, что этот срок истек к моменту проведения операции по списанию дебиторской задолженности.

Спорная задолженность не подтверждена документально в связи с истечением срока хранения первичной учетной документации. Общество в подтверждение своей позиции об отсутствии обязанности хранения таких документов ссылалось на общие правила пункта 8 статьи 23 НК РФ, согласно которым документы хранятся в течение четырех лет, и на то, что этот срок истек к моменту проведения операции по списанию дебиторской задолженности.

Суд поддержал Общество, указав, что налоговое законодательство не предусматривает для документов, касающихся списанной дебиторской задолженности, более длительных сроков хранения. Также суд пришел к выводу, что акт инвентаризации, письменное обоснование списания и приказ руководителя являются на момент проведения проверки первичными учетными документами, на основании которых в бухгалтерском учете производились записи по списанию на убытки дебиторской задолженности с истекшими сроками исковой давности.

Однако, по нашему мнению, такая позиция создает риски для налогоплательщика, поэтому целесообразно обеспечивать сохранность таких первичных документов вплоть до окончания четырехлетнего срока с момента списания подтверждаемой налогоплательщиками дебиторской задолженности.

Пункт 8 статьи 23 НК РФ устанавливает, что налогоплательщик обязан в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов. Однако момент, с которого должен исчисляться четырехлетний срок хранения, не определен. Применительно к списанию дебиторской задолженности более логичным будет отсчитывать этот момент начиная с даты, когда операция по списанию дебиторской задолженности была отражена в учете налогоплательщика, а не с даты совершения хозяйственной операции, долг по которой списан.

Непринятие налогоплательщиком мер к истребованию долга. В некоторых случаях налоговая инспекция может счесть списание долга необоснованным, если налогоплательщик не принимал мер к истребованию дебиторской задолженности с контрагента. Однако суды данную позицию не поддерживают. Например, ФАС Северо-Кавказского округа3 рассмотрел дело о признании недействительным решения налоговой инспекции, которым налогоплательщику были доначислены налог на прибыль, пени и штрафы.

Действующим законодательством правомерность списания безнадежных долгов не ставится в зависимость от того, предпринимал ли налогоплательщик меры к их взысканию. Обстоятельствами дела были установлены юридические факты невозможности взыскания долгов с контрагентов (Обществом в адрес контрагентов направлялись претензионные письма, которые были возвращены с пометкой «организация не значится»), процедура признания долгов безнадежными ко взысканию налогоплательщиком была соблюдена.

Следует учесть, что Минфин России в ответе на частный запрос также высказал подобную точку зрения и счел возможным списание дебиторской задолженности с истекшим сроком давности при отсутствии факта ее истребования в судебном порядке4.

Прекращение обязательства невозможностью исполнения

По правилам статьи 416 ГК РФ невозможность исполнения должна быть вызвана обстоятельствами, за которые ни одна из сторон не отвечает. К таким обстоятельствам в предпринимательской деятельности может быть отнесено только действие непреодолимой силы (п. 3 ст. 401 ГК РФ).

По нашему мнению, применение данного основания для списания безнадежного долга скорее исключение, чем правило. Тем не менее налогоплательщикам следует учитывать, что по сложившимся правилам делового оборота обстоятельства непреодолимой силы должны быть подтверждены актами уполномоченных органов, в частности Торгово-промышленной палаты РФ.

Невозможность взыскания долга на основании акта государственного органа

Минфин России и судебная практика рассматривают в качестве акта государственного органа постановление судебного пристава-исполнителя об окончании исполнительного производства по причине невозможности взыскания. Однако такая позиция небезупречна, и вот по каким причинам.

Однако такая позиция небезупречна, и вот по каким причинам.

Согласно статье 417 ГК РФ, если в результате издания акта государственного органа исполнение обязательства становится невозможным полностью или частично, обязательство прекращается в соответствующей части. То есть невозможность исполнения в этом случае должна выступать именно результатом издания такого акта. В случае же вынесения постановления об окончании исполнительного производства причиной неисполнения судебного решения является не само такое постановление, а обстоятельства, которые в нем описаны.

Заметим, что ранее Минфин России указывал, что под актами для целей списания безнадежного долга признаются законодательные и нормативные правовые акты органов государственной власти и местного самоуправления (законы, указы, постановления, в том числе указания Банка России – например, о введении моратория на удовлетворение требований кредитора по ссудной задолженности и т. д.)5.

Однако и в то время судебная практика придерживалась иной позиции. В одном из судебных дел Общество оспаривало позицию инспекции, полагавшей, что бездействие Общества, получившего постановление об окончании исполнительного производства и исполнительный лист, который не предъявило в дальнейшем к новому исполнению, лишает Общество права признать долг безнадежным в понимании пункта 2 статьи 266 НК РФ. ФАС Уральского округа6, рассмотрев дело, постановил, что согласно Федеральному закону от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» предъявление исполнительного листа к исполнению – это право, реализуемое взыскателем, считающим данное действие целесообразным. В постановлении о прекращении исполнительного производства были указаны следующие основания прекращения: имущество, на которое допустимо обращение взыскания, не выявлено и выявить его не представляется возможным; по указанному адресу ни должника, ни его имущества не обнаружено и установить их фактическое местонахождение также невозможно. Исходя из этих обстоятельств и своего хозяйственного опыта Общество правомерно сделало вывод о нереальности взыскания.

В одном из судебных дел Общество оспаривало позицию инспекции, полагавшей, что бездействие Общества, получившего постановление об окончании исполнительного производства и исполнительный лист, который не предъявило в дальнейшем к новому исполнению, лишает Общество права признать долг безнадежным в понимании пункта 2 статьи 266 НК РФ. ФАС Уральского округа6, рассмотрев дело, постановил, что согласно Федеральному закону от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» предъявление исполнительного листа к исполнению – это право, реализуемое взыскателем, считающим данное действие целесообразным. В постановлении о прекращении исполнительного производства были указаны следующие основания прекращения: имущество, на которое допустимо обращение взыскания, не выявлено и выявить его не представляется возможным; по указанному адресу ни должника, ни его имущества не обнаружено и установить их фактическое местонахождение также невозможно. Исходя из этих обстоятельств и своего хозяйственного опыта Общество правомерно сделало вывод о нереальности взыскания.

В 2009 г. Минфин России фактически подтвердил7 сложившуюся практику, указав следующее.

В соответствии с Указом Президента РФ от 09.03.2004 № 314 «О системе и структуре федеральных органов исполнительной власти» и Положением о Федеральной службе судебных приставов8 служба судебных приставов и ее территориальные подразделения являются федеральными органами исполнительной власти. Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» устанавливает, что при возврате исполнительного документа взыскателю без исполнения по основаниям, предусмотренным данным Законом, об этом составляется соответствующий акт.

Ссылаясь также на позицию ВАС РФ, изложенную в Определении от 07.03.2008 № 2727/08, Минфин России сделал вывод, что дебиторская задолженность, в отношении которой судебным приставом-исполнителем вынесено постановление об окончании исполнительного производства в связи с отсутствием у должника имущества и невозможностью его отыскания, признается безнадежной для целей налогообложения прибыли.

Невозможность взыскания долга в связи с ликвидацией контрагента

Единственным подтверждением обоснованности списания долга в связи с ликвидацией должника может служить выписка из ЕГРЮЛ о завершении ликвидации юридического лица. При этом датой ликвидации для целей определения периода списания дебиторской задолженности будет дата, когда внесена соответствующая запись в реестр, а не дата формирования выписки из него9.

Никакие иные обстоятельства, даже достоверно, с точки зрения налогоплательщика, свидетельствующие о невозможности оплаты долга контрагентом и его планируемой ликвидации, не дают налогоплательщику права списывать долг как безнадежный в связи с ликвидацией должника. Это подтверждается и судебной практикой (см. текст на полях, с. 48).

***

В заключение обратим внимание на еще один важный момент. При оценке судами правомерности списания безнадежных долгов применимы положения Постановления Пленума ВАС РФ от 12.10.2006 № 53 об оценке налоговой выгоды. В случае если суд установит искусственное создание задолженности с целью отнесения ее на убытки предприятия, списание долга как безнадежного может быть признано неправомерным.

В случае если суд установит искусственное создание задолженности с целью отнесения ее на убытки предприятия, списание долга как безнадежного может быть признано неправомерным.

Оценивая ту или иною операцию, суды руководствуются общими положениями Постановления № 53, согласно которым налоговая выгода может быть признана необоснованной, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами. Наиболее яркий пример необоснованной налоговой выгоды при списании безнадежного долга – непроведение на момент списания взаимозачета имеющейся у должника кредиторской задолженности.

Например, ФАС Западно-Сибирского округа10, рассмотрев заявление Общества о признании решения налоговой инспекции о доначислении налога на прибыль незаконным, встал на сторону проверяющих. Суд указал, что в ситуации, когда фактическое руководство кредитором и должником осуществлялось одним лицом и существовала реальная возможность зачета встречных однородных требований, вывод проверяющих об искусственном создании задолженности с целью уменьшения налогооблагаемой прибыли обоснован.

Безнадежные долги

(п. 2 ст. 266 НК РФ)

Безнадежными долгами признаются долги перед налогоплательщиком, по которым:

- истек срок исковой давности;

- обязательство прекращено невозможностью исполнения;

- обязательство прекращено на основании акта государственного органа;

- обязательство прекращено ликвидацией организации.

Списание безнадежного долга по основанию невозможности исполнения скорее исключение, чем правило

Если суд сочтет задолженность созданной искусственно, ее списание будет признано неправомерным

Пример из судебной практики

(Постановление ФАС ЗСО от 08.12.2009 по делу № А67-3641/2009)

Общество располагало информацией о возбуждении в отношении одного из должников процедуры банкротства и введении процедуры наблюдения, а также информацией о недостаточности у должника конкурсной массы для удовлетворения требований кредиторов. Задолженность этого контрагента была признана безнадежной и списана. Налоговая инспекция привлекла Общество к ответственности за неуплату налога на прибыль вследствие необоснованного списания безнадежного долга. Общество обратилось в арбитражный суд.

Задолженность этого контрагента была признана безнадежной и списана. Налоговая инспекция привлекла Общество к ответственности за неуплату налога на прибыль вследствие необоснованного списания безнадежного долга. Общество обратилось в арбитражный суд.

Суды трех инстанций в удовлетворении требований Общества отказали. Суды указали, что моментом наступления обстоятельств, с которыми связывается право на уменьшение налогооблагаемой прибыли на сумму безнадежных долгов, в рассматриваемом случае является банкротство должника, а не факт отсутствия у должника конкурсной массы в количестве, позволяющем удовлетворить требования кредиторов. Поэтому датой списания долга будет момент завершения процедуры банкротства должника и внесения в ЕГРЮЛ записи о его исключении из реестра.

1 См.: Постановление ФАС СЗО от 11.01.2010 по делу № А-05/6767/2009.

2 См.: Постановление ФАС СКО от 25.09.2009 по делу № А32-8964/2007-12/190.

3 См.: Постановление ФАС СКО от 28. 02.2007 по делу № Ф08-731/07-288.

02.2007 по делу № Ф08-731/07-288.

4 См.: письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 21.02.2008 № 03-03-06/1/124.

5 См.: письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 06.02.2007 № 03-03-07/2.

6 См.: Постановление ФАС УО от 06.11.2007 по делу № Ф09-8971/07-С3.

7 См.: письмо Минфина России от 30.03.2009 № 03-03-06/4/25.

8 Утв. Указом Президента РФ от 13.10.2004 № 1316.

9 См.: письмо Минфина России от 02.03.2010№ 03-03-06/1/100.

10 См.: Постановление ФАС ЗСО от 19.08.2009 по делу № Ф04-6065/2008 (12933-А67-26).

Ключевые слова: «контрагент» – «списание просроченной задолженности» – «резерв по сомнительным долгам» – «срок давности» – «бухгалтерский учет» – «инвентаризация»

Ключевые слова

уточненная декларация (4), ошибка (9), налоговый период (4), учетная политика (2), налоговая база (6), переплата (15)Срок исковой давности и долги с истекшим сроком давности

Перейти к содержимому Срок исковой давности против долгов с истекшим сроком давности Многие из нас знакомы с термином «срок исковой давности», но мы можем не знать о другом термине, который называется «долг с истекшим сроком давности». Это относится к долгу, который прошел срок исковой давности для конкретного государства, в котором долг был понесен. Сроки исковой давности варьируются от штата к штату.

Это относится к долгу, который прошел срок исковой давности для конкретного государства, в котором долг был понесен. Сроки исковой давности варьируются от штата к штату.

В Калифорнии срок давности для устных договоров составляет два года, а для письменных договоров — четыре года. Это означает, что если ваш пациент или клиент подписал финансовое соглашение об оплате оказанных вам услуг, у вас будет четыре года для взыскания этого долга в судебном порядке. По сути, это означает, что вы можете подать в суд на своего клиента. По истечении этого срока долг становится так называемым долгом с истекшим сроком давности.

Существуют некоторые расхождения во мнениях относительно того, может ли коллекторское агентство взыскать долг с истекшим сроком давности. Существуют различия в этом вопросе от штата к штату. Некоторые штаты даже приняли законы, регулирующие сбор этих долгов. Однако в Калифорнии нет ограничений на взыскание долгов с истекшим сроком давности. Это означает, что долгу может быть восемь лет, а коллекторское агентство все еще может попытаться его взыскать. Большинство коллекторских агентств, в том числе TSC, не принимают долги старше срока исковой давности.

Большинство коллекторских агентств, в том числе TSC, не принимают долги старше срока исковой давности.

Компания TSC решила не принимать учетные записи старше срока давности по ряду причин. Одним из наиболее важных является то, что наш процесс взыскания предупреждает должника о том, что, если он не заплатит, о его счете может быть сообщено в бюро кредитных историй, а также наш клиент может пожелать использовать юридические средства для взыскания долга. Если бы мы сказали должнику, что наш клиент может выбрать законные средства для взыскания долга, а счет был долгом с истекшим сроком давности, это было бы нарушением как FDCPA, так и Закона штата Розенталь о практике взыскания долга.

Кроме того, такие старые долги гораздо труднее взыскать, поскольку потребители переехали, адреса изменились, а телефонные номера больше не обслуживаются. Также в игру вступает старая поговорка «с глаз долой, из сердца вон». Многие потребители даже не помнят такой старый долг и тем более никакой конкретики. Вдобавок ко всему, взыскание старых долгов может создать много недоброжелательности по отношению к вам, нашему клиенту. Когда учетная запись настолько старая, многие потребители сомневаются в действительности счета и удивляются, почему его отправка в коллекторы заняла так много времени. Кроме того, для соблюдения положений FDCPA нам может потребоваться подтвердить задолженность, и вы, наш клиент, должны будете иметь возможность предоставить нам точный подробный учет сборов, причитающихся со счета, и финансовых договоры, подписанные потребителем.

Вдобавок ко всему, взыскание старых долгов может создать много недоброжелательности по отношению к вам, нашему клиенту. Когда учетная запись настолько старая, многие потребители сомневаются в действительности счета и удивляются, почему его отправка в коллекторы заняла так много времени. Кроме того, для соблюдения положений FDCPA нам может потребоваться подтвердить задолженность, и вы, наш клиент, должны будете иметь возможность предоставить нам точный подробный учет сборов, причитающихся со счета, и финансовых договоры, подписанные потребителем.

Таким образом, в штате Калифорния долг не просто исчезает через четыре года. Долг просто становится намного сложнее взыскать, так как кредитору больше не доступны какие-либо законные средства для взыскания. Это еще одна причина, почему так важно, чтобы внутренние процедуры дебиторской задолженности были на месте, чтобы гарантировать, что ваши просроченные счета будут переданы вашему агентству по сбору платежей как можно скорее.

Поиск:

Последние сообщения

- Корпоративный офис TSC переезжает в Техас!

- Поддержание позитивных отношений при преследовании просроченных остатков

- Спикер мероприятия MGMA

- Net Back агентства по сбору платежей

- Лучшие практики коллекторских агентств

Архивы

- Январь 2021

- июнь 2018 г.

- Май 2018

- Апрель 2018

- март 2018 г.

- ноябрь 2017 г.

- октябрь 2015 г.

- декабрь 2014 г.

- Апрель 2014 г.

- Январь 2014 г.

- ноябрь 2013 г.

- октябрь 2013 г.

- сентябрь 2011 г.

- август 2011 г.

- июль 2011 г.

- июнь 2011 г.

Категории

- Информация о компании

- Без категории

Мета

- Войти

- Лента записей

- Лента комментариев

- WordPress.org

Перейти к началу

Что означает «списание долга»?

Боитесь делать это самостоятельно? Вы можете получить бесплатную юридическую помощь.

Подать заявку онлайн

Примечание: Covid-19меняет многие области права. Посетите наши статьи о Covid-19 , чтобы получить самую свежую информацию.

Следующий вопрос был задан Джону Роске, юристу и писателю, чья еженедельная колонка «Вопросы и ответы по закону» печаталась в Champaign News-Gazette.

Вопрос

Коллекторское агентство начало напоминать мне о старом долге по кредитной карте. Несколько лет назад компания, выпускающая кредитные карты, сообщила мне, что списала долг, а в моем кредитном отчете написано, что он «списан». Как я могу по-прежнему нести ответственность за этот долг?

Ответ

Списанная или списанная задолженность — это просто корректировка балансовых книг кредитора. Он перемещает ваш долг из столбца дебиторской задолженности в столбец безнадежных долгов. Это влияет на прибыль и убытки кредитора, но не меняет вашу юридическую обязанность погасить долг.

Новый долг идет в колонку дебиторской задолженности в книгах кредиторов. Как следует из названия, это счет, на который кредитор рассчитывает получить платеж.

Если вы не платите, в какой-то момент эта дебиторская задолженность списывается или списывается. Это просто означает, что он был переклассифицирован как безнадежный долг.

Как дебиторская задолженность, ваш долг способствовал получению прибыли. Как безнадежный долг, это убыток. Это изменение бухгалтерского учета имеет налоговые последствия для кредитора, а рост безнадежных долгов иногда может вызывать тревогу у аудиторов и регулирующих органов.

Как безнадежный долг, это убыток. Это изменение бухгалтерского учета имеет налоговые последствия для кредитора, а рост безнадежных долгов иногда может вызывать тревогу у аудиторов и регулирующих органов.

Но это не значит, что долг прощен и вы освобождены от уплаты. Ты все еще на крючке. Кредитор или другие лица все равно могут попытаться получить от вас взыскание.

Но не навсегда. В конце концов, срок исковой давности по долгу истекает, что дает вам защиту, если на вас подадут в суд.

По долгам, основанным на письменных договорах, срок исковой давности составляет 10 лет.

По неписаным контрактам это 5 лет. Считается, что большинство дебетовых операций по кредитным картам основано на неписаных контрактах, как и большинство медицинских долгов.

А по «сделкам с обеспечением», где залогом по долгу было какое-то движимое имущество, срок исковой давности 4 года. Многие люди упускают из виду это, что относится ко многим автокредитам.

Часы срока исковой давности начинают тикать по вашему «по умолчанию». Обычно это последний платеж.

Обычно это последний платеж.

Это означает, что для истечения срока давности должно пройти пять лет с момента последнего платежа по счету за услуги врача или кредитной карты. Новые платежи перезапускают часы срока исковой давности. Именно поэтому коллекторы часто пытаются выманить у вас новые платежи.

Истекший срок исковой давности дает вам защиту, если на вас подадут в суд. Но если вы сами не выдвинете эту защиту в судебном деле, это не приведет к автоматическому прекращению дела.

Истекший срок исковой давности также делает незаконными попытки коллекторов взыскать с вас деньги. Так было не всегда, но недавние судебные дела теперь ясно показывают, что коллекторы нарушают Закон о справедливой практике взыскания долгов, пытаясь взыскать старый долг.

Наконец, существует отдельный 7-летний срок исковой давности, определяющий, как долго долги или списания могут отображаться в вашем кредитном отчете. Этот 7-летний период начинается через 180 дней после того, как долг впервые становится просроченным, и на 90 139, а не на 90 140, продлевается за счет более поздних платежей.

Об авторе