Списание дебиторской и кредиторской задолженности: Полная информация для работы бухгалтера

13. Списание дебиторской и кредиторской задолженности \ КонсультантПлюс

13. Списание дебиторской и кредиторской задолженности

(в ред. Приказа Роскомнадзора от 03.08.2016 N 204)

(см. текст в предыдущей редакции)

13.1. Нереальной к взысканию (безнадежной) признается задолженность, которая не отвечает признакам актива.

13.2. Списанию подлежит нереальная к взысканию (безнадежная) и просроченная задолженность, по которой приняты все исчерпывающие меры по принудительному взысканию.

13.3. Списание дебиторской задолженности производится в соответствии с положениями Гражданского кодекса Российской Федерации.

13.4. Списание с балансовых счетов задолженности дебиторов производится в связи с прекращением обязательства невозможностью исполнения в следующих случаях:

13.4.1. Истечение срока исковой давности.

Срок исковой давности исчисляется в соответствии с главой 12 Гражданского кодекса Российской Федерации.

13.4.2. Ликвидация должника в установленном законодательством о государственной регистрации юридических лиц и индивидуальных предпринимателей порядке.

Документом, подтверждающим ликвидацию юридического лица и индивидуального предпринимателя, является выписка из Единого государственного реестра юридических лиц и (или) выписка из Единого государственного реестра индивидуальных предпринимателей.

13.4.3. Признание должника-организации банкротом в соответствии с Федеральным законом от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

Документом, подтверждающим банкротство организации, является выписка из Единого государственного реестра юридических лиц.

13.4.4. Прекращение обязательства в связи со смертью гражданина.

Документом, подтверждающим смерть гражданина, является свидетельство о смерти или иной документ в соответствии с законодательством Российской Федерации.

13.4.5. Решение суда о невозможности взыскания задолженности.

13.4.6. Постановление судебного пристава-исполнителя о прекращении исполнительного производства в связи с невозможностью взыскания долга.

Задолженность, в отношении которой вступило в силу решение суда, подлежит взысканию в порядке, установленном Федеральным законом от 02. 10.2007 N 229-ФЗ «Об исполнительном производстве».

10.2007 N 229-ФЗ «Об исполнительном производстве».

Задолженность, которая должна быть взыскана в порядке исполнительного производства, признается безнадежной и подлежит списанию по истечении трех лет со дня вступления судебного акта в законную силу. Задолженность признается безнадежной при наличии постановления судебного пристава-исполнителя об окончании исполнительного производства в случае невозможности установить местонахождение должника и его имущества; в случае отсутствия у должника имущества, денежных средств, иных ценностей, на которые может быть обращено взыскание; в случае ликвидации организации.

13.4.7. Невозможность исполнения обязательств по причинам, не зависящим от воли сторон (стихийные бедствия, военные действия, теракты и т.п.).

13.4.8. В иных случаях, предусмотренных законодательством Российской Федерации.

13.5. Факт возникновения дебиторской задолженности подтверждается документально:

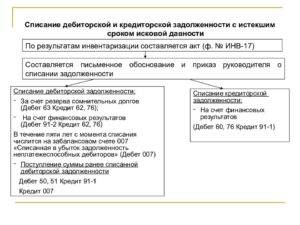

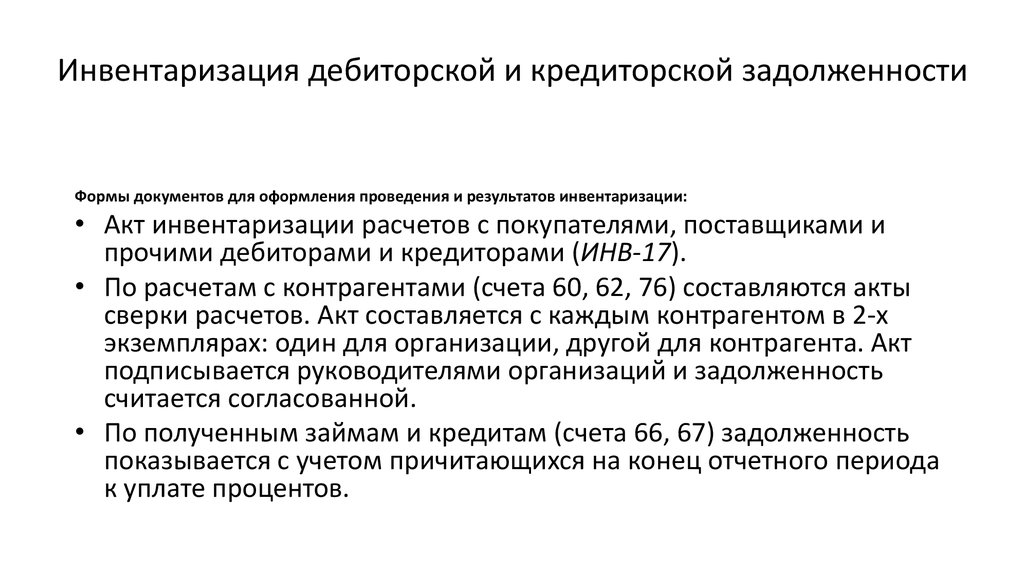

1) по расчетам с прочими дебиторами по результатам инвентаризации. Инвентаризация расчетов производится на основании приказа Роскомнадзора и отражается в инвентаризационной описи и акте о результатах инвентаризации;

Инвентаризация расчетов производится на основании приказа Роскомнадзора и отражается в инвентаризационной описи и акте о результатах инвентаризации;

2) по плате за использование в Российской Федерации радиочастотного спектра размер дебиторской задолженности определяется на основании сведений, представленных радиочастотной службой в соответствии с Порядком взаимодействия Роскомнадзора с радиочастотной службой при организации контроля внесения платы за использование радиочастотного спектра, утвержденным приказом Роскомнадзора (далее — Порядок взаимодействия).

13.6. Для списания дебиторской задолженности издается соответствующий приказ Роскомнадзора. Основанием для издания приказа являются акты о результатах инвентаризации и сведения, представленные радиочастотной службой в соответствии с Порядком взаимодействия. Приказ Роскомнадзора служит основанием для списания дебиторской задолженности с балансового учета.

Списание дебиторской задолженности осуществляется по каждому обязательству (дебитору).

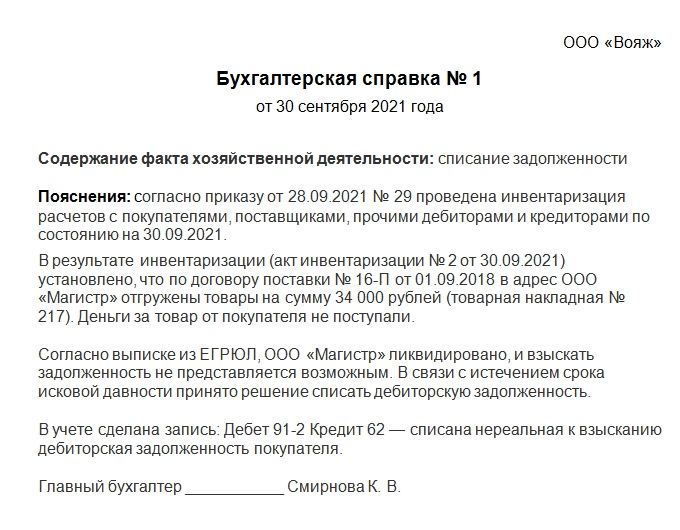

13.7. Первичным учетным документом, в котором отражается списание дебиторской задолженности с балансового учета, является бухгалтерская справка. Задолженность списывается на финансовый результат текущего финансового года. Списание дебиторской задолженности отражается следующими бухгалтерскими записями:

Дебет 401.10 «Доходы текущего финансового года»,

Кредит 205.00 «Расчеты по доходам»/209.00 «Расчеты по ущербу и иным доходам».

13.8. Списанная с балансового учета дебиторская задолженность учитывается на забалансовом счете 04 «Задолженность неплатежеспособных дебиторов». Операция принятия к учету списанной задолженности отражается по дебету забалансового счета 04 «Задолженность неплатежеспособных дебиторов».

13.9. Аналитический учет по забалансовому счету 04 «Задолженность неплатежеспособных дебиторов» ведется:

— в разрезе видов поступлений (выплат) по которым на балансе учитывалась задолженность дебиторов;

— по дебиторам (должникам) — с указанием полного наименования и иных реквизитов, необходимых для определения дебитора.

13.10. Списание задолженности с забалансового учета осуществляется на основании решения комиссии Роскомнадзора по поступлению и выбытию активов о признании задолженности безнадежной к взысканию в случае наличия документов, подтверждающих прекращение обязательства ликвидацией (смертью) дебитора, а также в иных случаях, предусмотренных законодательством Российской Федерации, в том числе по завершении срока возможного возобновления процедуры взыскания задолженности согласно законодательству Российской Федерации.

13.11. Списание или восстановление дебиторской задолженности с забалансового счета производится бухгалтерской записью по кредиту счета 04 «Задолженность неплатежеспособных дебиторов».

13.12. При возобновлении процедуры взыскания дебиторской задолженности или поступления средств в погашение задолженности, операция отражается на дату возобновления взыскания или на дату зачисления указанных поступлений.

13.13. При отсутствии оснований для возобновления процедуры взыскания дебиторской задолженности, предусмотренных законодательством Российской Федерации, списанная с балансового учета дебиторская задолженность к забалансовому учету не принимается.

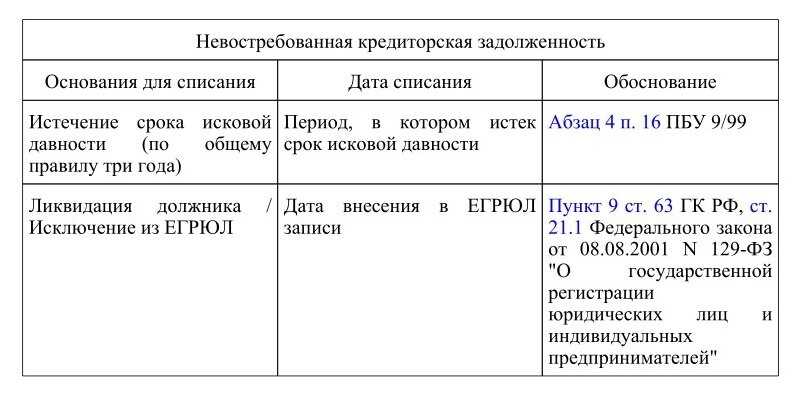

13.14. Списание кредиторской задолженности, невостребованной кредиторами, производится в связи с прекращением обязательств в следующих случаях:

13.14.1. Истечение срока исковой давности (более трех лет).

Документами, подтверждающими истечение срока давности, являются первичные документы (договоры, акты, счета, платежные документы, выписки из лицевых счетов).

13.14.2. Ликвидация должника в установленном законодательством о государственной регистрации юридических лиц и индивидуальных предпринимателей порядке.

Документом, подтверждающим ликвидацию юридического лица и индивидуального предпринимателя, является выписка из Единого государственного реестра юридических лиц и (или) выписка из Единого государственного реестра индивидуальных предпринимателей.

13.14.3. Прекращение обязательства в связи со смертью гражданина. Документом, подтверждающим смерть гражданина, является свидетельство о смерти или иной документ в соответствии с законодательством Российской Федерации.

13.15. Факт возникновения кредиторской задолженности подтверждается документально:

1) по расчетам с прочими кредиторами по результатам инвентаризации. Инвентаризация расчетов производится на основании приказа Роскомнадзора и отражается в инвентаризационной описи и акте о результатах инвентаризации;

2) по плате за использование в Российской Федерации радиочастотного спектра размер кредиторской задолженности определяется на основании сведений, представленных радиочастотной службой в соответствии с Порядком взаимодействия.

13.16. Для списания кредиторской задолженности издается соответствующий приказ Роскомнадзора. Основанием для издания приказа являются акты о результатах инвентаризации и сведения, представленные радиочастотной службой в соответствии с Порядком взаимодействия. Приказ Роскомнадзора служит основанием для списания кредиторской задолженности с балансового учета.

Списание кредиторской задолженности осуществляется по каждому обязательству (кредитору).

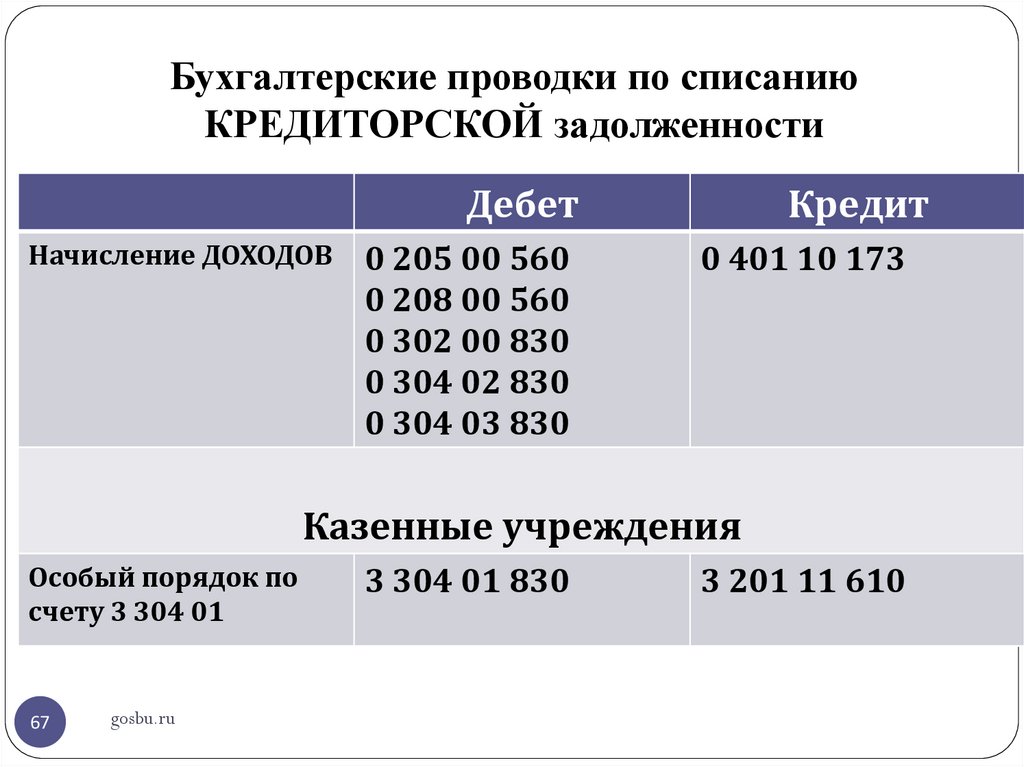

13.17. Первичным учетным документом, в котором отражается списание кредиторской задолженности с балансового учета, является бухгалтерская справка. Задолженность списывается на финансовый результат текущего финансового года. Списание кредиторской задолженности отражается следующими бухгалтерскими записями:

Дебет 205.00 «Расчеты по доходам»/209.00 «Расчеты по ущербу и иным доходам»,

Кредит 401.10 «Доходы текущего финансового года».

13.18. Задолженность, невостребованная кредиторами, принимается к забалансовому учету по счету 20 «Задолженность, невостребованная кредиторами» для наблюдения в течение срока исковой давности (три года) в сумме задолженности, списанной с балансового учета.

Операция принятия к учету списанной кредиторской задолженности отражается по дебету забалансового счета 20 «Задолженность, невостребованная кредиторами».

13.19. Аналитический учет по забалансовому счету 20 «Задолженность, невостребованная кредиторами» ведется:

— в разрезе видов поступлений (выплат) по которым на балансе учитывалась кредиторская задолженность;

— по кредиторам — с указанием полного наименования и иных реквизитов, необходимых для определения кредитора.

13.20. Списание кредиторской задолженности с забалансового учета осуществляется на основании решения комиссии (инвентаризационной комиссии) в установленном порядке.

13.21. Списание или восстановление кредиторской задолженности с забалансового счета производится бухгалтерской записью по кредиту счета 20 «Задолженность, невостребованная кредиторами».

13.22. Кредиторская задолженность, списанная с балансового учета в связи с ликвидацией организации или смертью физического лица, к забалансовому учету не принимается.

Когда исключение из ЕГРЮЛ — не повод списать задолженность в налоговом учете

Кредиторская задолженность в налоговом учете списывается в связи с истечением срока исковой давности или по другим основаниям (за некоторыми исключениями). К исключениям, в частности, относится задолженность перед бюджетом по налогам, сборам, пеням и штрафам (п. 18 ст. 250 Налогового кодекса РФ (далее – НК РФ)).

Проще говоря, кредиторская задолженность в соответствии с налоговым законодательством списывается по истечении срока исковой давности и в случаях прекращения обязательств, предусмотренных гражданским законодательством.

В частности, в соответствии с Гражданским кодексом РФ (далее – ГК РФ) возможны следующие случаи прекращения обязательств:

1. В связи с получением должником уведомления от кредитора о прощении долга (п. 2 ст. 415 ГК РФ).

2. Невозможность объективно исполнить обязательство в связи с наступившим обстоятельством, за которое ни одна из сторон не отвечает. То есть по обстоятельствам, не зависящим от воли или действий должника, у него отсутствует возможность в соответствии с законом или договором исполнить обязательство как лично, так и привлекая к исполнению третьих лиц (п. 1 ст. 416 ГК РФ, п. п. 36 и 37 Постановления Пленума Верховного Суда РФ от 11.06.2020 № 6 «О некоторых вопросах применения положений Гражданского кодекса Российской Федерации о прекращении обязательств»).

3. В связи с ликвидацией кредитора (ст. 419 ГК РФ).

4. В связи с исключением недействующего юридического лица из ЕГРЮЛ (п. 2 ст. 64. 2 ГК РФ).

2 ГК РФ).

Как раз в отношении четвертого случая Минфин РФ в своих письмах от 01.10.2020 № 03-03-06/1/85891, от 16.09.2020 № 03-03-07/81257 и от 14.09.2020 № 03-03-13/80493 подчеркнул, что нормы п. 2 ст. 64.2 ГК РФ распространяются только на недействующих юридических лиц: не представляющих отчетность и не осуществляющих операций по банковскому счету в течение двенадцати месяцев. То есть исключенных из ЕГРЮЛ на основании п. 1 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон № 129-ФЗ).

В отношении же случаев, указанных в п. 5 ст. 21.1 Закона № 129-ФЗ (как то невозможность ликвидации юридического лица в связи с отсутствием средств на ликвидацию у организации или у ее учредителей и в связи с внесением записи в ЕГРЮЛ о недостоверных сведениях) гражданским законодательством не предусмотрено прекращение обязательств. А значит, кредиторская задолженность налогоплательщика перед такой организацией не подлежит списанию по основанию п.

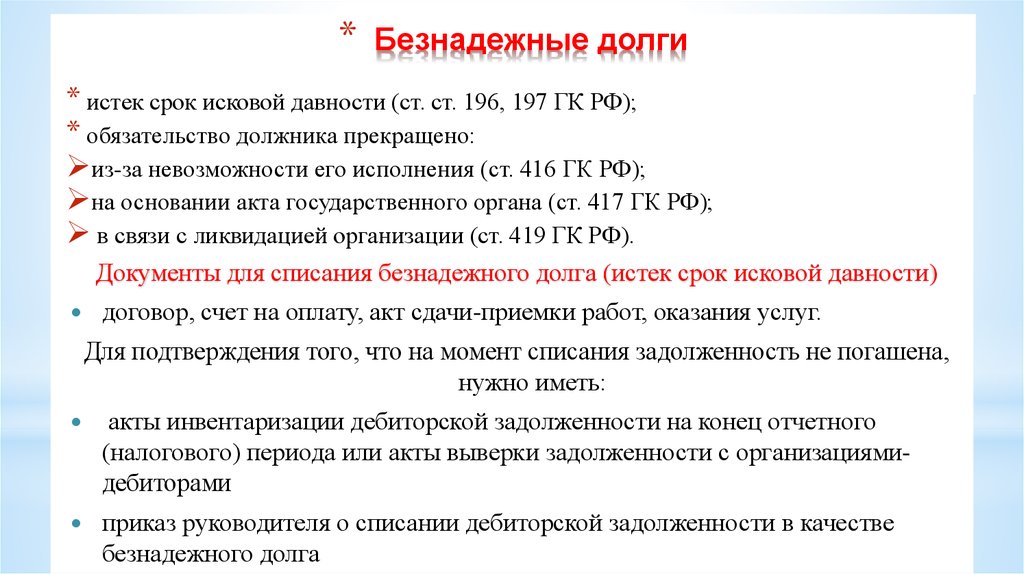

Списание дебиторской задолженности в налоговом учете возможно согласно п. 2 ст. 266 НК РФ в качестве безнадежного долга (долга, нереального к взысканию).

Безнадежным долг может быть признан, если по нему:

- истек срок исковой давности (по ст. 196 ГК РФ),

- прекращено обязательство вследствие невозможности его исполнения (ст. 416 ГК РФ),

- обязательство прекращено на основании акта государственного органа (ст. 417 ГК РФ). Имеются в виду законодательные и нормативные правовые акты органов государственной власти и органов местного самоуправления,

- обязательство прекращено в связи с ликвидацией организации ст. 419 ГК РФ. Долги списываются на дату исключения налогоплательщика-должника из единого государственного реестра юридических лиц,

- невозможность взыскания подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства в соответствии с Федеральным законом от 26.

10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

Если организация может признать задолженность по одному из перечисленных оснований безнадежной, то такую задолженность можно включить в состав внереализационных расходов при расчете налоговой базы по налогу на прибыль организаций на основании пп. 2 п. 2 ст. 265 НК РФ.

Необходимо отметить, что Минфин РФ в отношении списания дебиторской задолженности юридического лица, исключенного из ЕГРЮЛ на основании п. 5 ст. 21.1 Закона № 129-ФЗ, дал аналогичные рассмотренному выше списанию кредиторской задолженности комментарии.

Контролирующий орган разъяснил, что только в отношении исключенного из ЕГРЮЛ в соответствии с п. 1 ст. 21.1 Закона № 129-ФЗ недействующего юридического лица гражданским законодательством предусмотрены правовые последствия, такие как для ликвидированного юридического лица. Соответственно, при исключении дебитора из ЕГРЮЛ в соответствии с п. 5 ст.

Соответственно, и при списании кредиторской задолженности у должника, и в вопросе списания дебиторской задолженности у кредитора в налоговом учете подход должен быть «зеркальным», так как выводы в представленных письмах базируются на нормах ГК РФ, которые трактуются единообразно.

Для списания дебиторской и кредиторской задолженности имеют смысл основания исключения должника из ЕГРЮЛ. В целях расчета налога на прибыль, при исключении должника в связи с невозможностью его ликвидации из-за отсутствия средств на таковую или в связи с внесением записи в ЕГРЮЛ о недостоверных сведениях, дебиторская задолженность не признается безнадежной и не учитывается во внереализационных расходах, также как и кредиторская задолженность не подлежит списанию.

Дебиторская задолженность и кредиторская задолженность: в чем разница?

Дебиторская и кредиторская задолженность — это две стороны одной медали с денежными потоками. С одной стороны, ваша дебиторская задолженность является текущим активом в вашем балансе, потому что это деньги, которые вы скоро получите от покупателей или клиентов. С другой стороны, ваша кредиторская задолженность — это краткосрочное обязательство в вашем балансе, потому что это деньги, которые вы должны поставщикам и кредиторам.

Когда обе стороны вашей кредиторской и дебиторской задолженности хорошо управляются, ваш денежный поток стабилен, и у вашего бизнеса есть пространство, необходимое для роста.

Продолжайте читать, чтобы узнать больше о разнице между кредиторской и дебиторской задолженностью и о том, как оба процесса могут помочь вам в развитии вашего бизнеса.

Содержание

- Что такое дебиторская задолженность?

- Что такое кредиторская задолженность?

- В чем разница между дебиторской и кредиторской задолженностью?

- Почему важны дебиторская и кредиторская задолженность?

- Что общего между дебиторской и кредиторской задолженностью?

- Каковы примеры дебиторской задолженности?

- Как рассчитать дебиторскую задолженность

- Каковы примеры кредиторской задолженности?

Как учитывать кредиторскую задолженность

Как учитывать дебиторскую задолженность

Как управлять кредиторской и дебиторской задолженностью

Что такое дебиторская задолженность?

Дебиторская задолженность — это остаток, причитающийся вашей компании за любые товары или услуги, которые вы предоставили клиентам в кредит. Ваша общая дебиторская задолженность представляет собой сумму ваших счетов, отправленных клиентам.

Ваша общая дебиторская задолженность представляет собой сумму ваших счетов, отправленных клиентам.

В вашем балансе дебиторская задолженность указана как актив, потому что это деньги, которые ваша компания будет иметь в банке в течение определенного периода времени, в зависимости от ваших условий оплаты с клиентами.

В случае, если ваша компания не может взыскать некоторую дебиторскую задолженность, эта сумма становится так называемой «безнадежной задолженностью». В конечном итоге вы можете использовать тенденции безнадежных долгов, чтобы предвидеть свой «резерв по безнадежным счетам» в своей главной бухгалтерской книге и лучше планировать финансовую стратегию вашей компании.

Вернуться к содержанию.

Что такое кредиторская задолженность?

Кредиторская задолженность — это сумма, которую ваша компания должна поставщикам или кредиторам. Ваша общая кредиторская задолженность представляет собой сумму вашей краткосрочной задолженности перед кредиторами и счетов-фактур, которые вы получили от поставщиков, которые предоставили вашей компании товары или услуги.

В вашем балансе кредиторская задолженность указана как пассив, потому что это деньги, которые скоро уйдут из вашего бизнеса в течение определенного периода времени, в зависимости от ваших условий оплаты с кредиторами и поставщиками.

Некоторые компании предпочитают производить платежи по своей кредиторской задолженности как можно ближе к сроку их погашения, чтобы лучше управлять денежными потоками.

Вернуться к содержанию.

В чем разница между дебиторской и кредиторской задолженностью?

Дебиторская задолженность – это доходы, поступающие в вашу компанию от клиентов, которые получили товары или услуги в кредит, обычно в течение 30, 60 или 90-дневное окно.

Кредиторская задолженность — это платежи, которые из вытекают из вашей компании вашим поставщикам и кредиторам. Некоторые малые и средние предприятия (SMB) также имеют так называемый отдел кредиторской задолженности, который отвечает за осуществление платежей.

Вернуться к содержанию.

Почему важна дебиторская и кредиторская задолженность?

Кредиторская и дебиторская задолженность важны, поскольку они помогают предприятиям улучшить свой текущий денежный поток.

Согласно brodmin, независимому каталогу отчетов о просроченных платежах, малые предприятия испытывают проблемы с денежными потоками после пандемии, поскольку более 10% просроченных платежей по счетам списываются как безнадежные долги. Это означает, что предприятия малого и среднего бизнеса не могут получить 10% от общей суммы дебиторской задолженности.

Что еще хуже, малые предприятия ежегодно теряют 15 дней в погоне за просроченными платежами по счетам.

Отслеживание дебиторской задолженности очень важно, поскольку просроченные платежи в пользу вашего бизнеса могут повлиять на ваш денежный поток. Если клиенты не платят вовремя, вам нужно быстро принять меры и, возможно, изменить свою бизнес-стратегию, если проблема достаточно серьезна.

Автоматизированный процесс учета дебиторской задолженности обеспечивает точное отслеживание, поэтому вы можете принимать обоснованные решения о своем бизнесе.

Что касается кредиторской задолженности, несвоевременные платежи кредиторам и поставщикам могут привести к двум последствиям:

- Дополнительные проценты и сборы, которые в противном случае ваш бизнес не понес бы

- Плохие отношения с поставщиками, которые могут не захотеть снова с вами работать — и точно не дадут вам никаких скидок в будущем

Кредиторская задолженность также гарантирует, что ваши финансовые прогнозы будут точными и не слишком оптимистичными. Нереалистичные прогнозы денежных потоков и доходов могут привести к принятию неверных бизнес-решений, а функциональный процесс расчета кредиторской задолженности поможет избежать ошибок.

Вернуться к содержанию.

Что общего между дебиторской и кредиторской задолженностью?

Отделы кредиторской и дебиторской задолженности могут показаться противоборствующими командами, но вместе они выполняют для вашего бизнеса одно и то же.

1. Кредиторская и дебиторская задолженность управляют вашим денежным потоком (краткосрочные финансовые показатели).

Кредиторская и дебиторская задолженность отвечают на один и тот же вопрос: с какой скоростью денежные потоки приходят и уходят из моего бизнеса?

Ваш бизнес основан не на надеждах и мечтах, а на деньгах. Ваши процессы дебиторской и кредиторской задолженности привязаны к вашему денежному потоку и позволяют вам выявлять проблемы до того, как они станут проблемами.

2. Кредиторская и дебиторская задолженность служат основой для точных финансовых прогнозов (долгосрочные финансовые показатели).

После внедрения процессов автоматизации работы с дебиторской и кредиторской задолженностью вы сможете прогнозировать тенденции движения денежных средств и учитывать их в своих финансовых прогнозах.

Например, процесс дебиторской задолженности позволит вам прогнозировать безнадежную задолженность (неоплаченные счета) на следующий год на основе того, что произошло в предыдущие годы.![]() Без постоянного и точного представления вашей дебиторской задолженности в течение длительного периода времени ваши прогнозы доходов являются необоснованными предположениями.

Без постоянного и точного представления вашей дебиторской задолженности в течение длительного периода времени ваши прогнозы доходов являются необоснованными предположениями.

3. Кредиторская и дебиторская задолженность обеспечивают хорошие аудиторские следы.

Каждая компания в США и Канаде обязана вести журнал аудита, состоящий из документов и записей, демонстрирующих финансовую деятельность вашей компании.

Кредиторская задолженность и дебиторская задолженность представляют собой формы всеобъемлющей документации о движении денежных средств вашего бизнеса.

Никто не хочет проходить аудит, но, к сожалению, владение малым и средним бизнесом сопряжено с риском. Текущие процессы AR и AP могут сделать процесс аудита менее болезненным.

4. Кредиторская и дебиторская задолженность могут быть автоматизированы.

Дополнительные платежные интеграции, такие как Plooto, могут помочь вам совершать и получать платежи намного быстрее, в то время как информация возвращается в ваше бухгалтерское программное обеспечение для автоматической сверки. Это означает, что вам больше не нужно вручную вводить дебиторскую или кредиторскую задолженность в главную бухгалтерскую книгу после того, как вы получите оплату или заплатите кому-то еще.

Это означает, что вам больше не нужно вручную вводить дебиторскую или кредиторскую задолженность в главную бухгалтерскую книгу после того, как вы получите оплату или заплатите кому-то еще.

Технологии прошли долгий путь со времен физических бухгалтерских книг и чеков. Программное обеспечение, такое как Xero и Quickbooks, может помочь вам автоматизировать выставление счетов, бухгалтерский и бухгалтерский учет.

Вернуться к содержанию.

Каковы примеры дебиторской задолженности?

Допустим, вы владеете небольшим бизнесом Design Toro, который продает услуги графического дизайна некоммерческим организациям. Чтобы привлечь нового клиента, High Climate, ваше дизайнерское агентство предлагает условия оплаты нетто-60 с ежемесячным авансовым платежом в размере 5000 долларов США в течение шести месяцев, счета за которые выставляются ежемесячно.

При обработке дебиторской задолженности деньги, которые компания High Climate должна Design Toro в течение этого 60-дневного периода выставления счетов, заносятся в бухгалтерскую книгу в разделе текущих активов. Когда High Climate оплачивает свой первый счет в течение этих 60 дней, Design Toro кредитует их счет пассивов и дебетует их дебиторскую задолженность для регистрации платежа.

Когда High Climate оплачивает свой первый счет в течение этих 60 дней, Design Toro кредитует их счет пассивов и дебетует их дебиторскую задолженность для регистрации платежа.

Вернуться к содержанию.

Как рассчитать дебиторскую задолженность

- Определите, сколько каждый клиент должен вам

Для всех товаров и услуг, которые вы продали в кредит и еще не получили оплаты, обратите внимание на непогашенный остаток для каждого поставщика.

- Отметьте, когда вам причитается каждый платеж

В календаре или в программе управления дебиторской задолженностью отметьте дату погашения каждого остатка в хронологическом порядке в порядке наступления срока платежа.

- Суммируйте остаток задолженности каждый месяц

Подсчитайте все неоплаченные счета за данный месяц и отметьте общую сумму задолженности за каждый месяц.

- Составление ежемесячных финансовых прогнозов

Теперь, когда вы знаете, сколько вам должны ежемесячно в обозримом будущем, вы можете принимать взвешенные решения о том, как управлять своими денежными потоками.

Вернуться к содержанию.

Каковы примеры кредиторской задолженности?

Допустим, то же дизайнерское агентство Design Toro покупает десять iPad в кредит у стороннего поставщика Apple для группы новых сотрудников. Стоимость iPad составляет 5000 долларов США с оплатой в размере 30, а счет-фактура отправляется 9 июля. платеж произведен, Design Toro списывает 5000 долларов со своего счета активов.

Как учитывать кредиторскую задолженность

Неточная финансовая отчетность может создать проблемы для компаний, особенно когда речь идет о налогах. Методы бухгалтерского учета могут повлиять на размер налога, который вы должны уплатить, и на то, какие вычеты вы берете из дохода. Если вы не уверены, какой метод учета выбрать, обратите внимание на следующие моменты:

Если вы не уверены, какой метод учета выбрать, обратите внимание на следующие моменты:

Метод начисления и кассовый метод

Метод начисления учитывает расходы сразу после их возникновения. Этот метод требует от компаний как можно скорее сообщать о расходах, даже если оплата не должна быть произведена в течение нескольких месяцев. Однако при кассовом методе бухгалтерского учета расходы учитываются при оплате соответствующих счетов. В соответствии с этим методом расходы не сообщаются до тех пор, пока соответствующие платежи не будут фактически произведены.

Отчет о движении денежных средств

Компании, использующие метод учета движения денежных средств, должны отслеживать приток и отток денежных средств за определенный период времени. Они делают это, создавая баланс в начале и конце каждого месяца. Когда денежные потоки уравновешиваются в конце месяца, бухгалтерские книги закрываются. Компания, использующая метод денежных потоков, не составляет ежемесячный отчет о прибылях и убытках, потому что его не будет. Вместо этого компания готовит ежеквартальный отчет, показывающий чистые продажи, операционные расходы и другую информацию.

Вместо этого компания готовит ежеквартальный отчет, показывающий чистые продажи, операционные расходы и другую информацию.

Налоги

Методы учета могут повлиять на сумму, которую вы должны уплатить. В зависимости от того, использует ли компания метод начисления или кассовый метод, компания может иметь возможность вычитать определенные расходы. К ним относятся процентные расходы, амортизационные отчисления и страховые взносы.

Отчетность по кредиторской задолженности

Компании обычно сообщают об AP двумя способами:

Учет по методу начисления

Этот тип отчетности требует индивидуального отслеживания каждой транзакции. Если товар стоит 10 000 долларов США и его доставка занимает три месяца, вы должны признать все 10 000 долларов США в качестве расходов при доставке счета.

Кассовый учет

При использовании этого метода компании не регистрируют расходы до тех пор, пока они не будут оплачены. Таким образом, если объект стоит 10 000 долларов и на его изготовление уходит три месяца, вы признаете в качестве расхода только остаток в размере 3 333 долларов.

Таким образом, если объект стоит 10 000 долларов и на его изготовление уходит три месяца, вы признаете в качестве расхода только остаток в размере 3 333 долларов.

Вернуться к содержанию.

Как регистрировать дебиторскую задолженностьДебиторская задолженность представляет собой деньги, которые клиенты должны вам. Вы должны регистрировать счета каждого клиента и собирать платежи. Если вы этого не сделаете, вы можете столкнуться с такими штрафами, как проценты и штрафы за просрочку платежа. Вот как точно отслеживать дебиторскую задолженность.

При учете по методу начисления выручка от продаж регистрируется, как только становится ясно, что клиент заплатит. Это называется «накоплением» продажи. Вы регистрируете расходы, как только они становятся фиксированными и определенными. Это называется «разрешить» расходы. Если вы продаете товары по 1000 долларов за штуку, вы получаете 10 000 долларов валовой прибыли. Себестоимость проданных товаров составляет 5 000 долларов США, потому что ваши запасы стоят 2 500 долларов США. Чтобы рассчитать чистую прибыль, вычтите общие расходы из валовой прибыли.

Чтобы рассчитать чистую прибыль, вычтите общие расходы из валовой прибыли.

Остаток кредиторской задолженности рассчитывается таким же образом. Вы регистрируете доход от продаж, как только получаете счет. Вы записываете расходы по мере их возникновения. Если вы должны 7000 долларов за канцелярские товары, вы не ждете конца месяца, чтобы списать расходы на канцелярские товары; вы делаете это немедленно.

Когда вы получаете деньги от клиентов, вы кредитуете дебиторскую задолженность и дебетуете кредиторскую задолженность.

Формулы расчета оборачиваемости AR для более коротких периодов выглядят одинаково, но есть некоторые ключевые отличия. Например, вы не можете использовать ту же формулу для расчета коэффициента оборота AR за месяц, поскольку предполагается, что доход каждого месяца равен общему объему продаж за предыдущий месяц. Вместо этого вы должны рассчитать скорость оборота AR для каждого месяца отдельно.

Кроме того, формулы расчета коэффициента оборачиваемости AR для квартального и годового периодов немного различаются. В этих формулах предполагается, что среднее количество дней, необходимых для сбора непогашенных остатков, составляет 30 дней, независимо от того, оплачивается ли счет еженедельно, раз в две недели или ежемесячно.

В этих формулах предполагается, что среднее количество дней, необходимых для сбора непогашенных остатков, составляет 30 дней, независимо от того, оплачивается ли счет еженедельно, раз в две недели или ежемесячно.

Вернуться к содержанию.

Важные показатели дебиторской и кредиторской задолженности

Дебиторская и кредиторская задолженность часто объединяются в одну категорию, называемую отчетами о движении денежных средств. Эти отчеты показывают, сколько денег компания получает по сравнению с тем, что она должна. Они предоставляют информацию о том, достаточно ли у компании денежных средств для покрытия счетов и выплаты заработной платы. В дополнение к сравнению коэффициентов текущей ликвидности вы можете обратить внимание на следующие показатели:

Коэффициент текущей ликвидности

Показатель того, достаточно ли у компании оборотного капитала для погашения краткосрочных обязательств.

Коэффициент быстрой ликвидности

Оценка наличия у компании достаточного оборотного капитала для работы.

Оборотный капитал

Сумма денежных средств, товарно-материальных запасов и дебиторской задолженности за вычетом кредиторской задолженности.Продажи в течение

дней Количество дней, необходимое для сбора счетов.Инвентаризация дней

Количество дней, необходимое для продажи товаров.

Дней к оплате

Количество дней, в течение которых должны быть произведены платежи.

Вернуться к содержанию.

Сравнение дебиторской и кредиторской задолженности

Дебиторская и кредиторская задолженность — это как активы, так и пассивы, которыми необходимо управлять, но они существенно различаются. Когда вы сравниваете дебиторскую и кредиторскую задолженность, вы смотрите на то, какой денежный поток каждый из них обеспечивает в зависимости от того, что ему причитается. Вы хотите убедиться, что не переплачиваете за что-то, потому что уделяете слишком мало внимания другой стороне баланса. Вот некоторые вещи, которые следует учитывать при сравнении дебиторской и кредиторской задолженности.

Вы хотите убедиться, что не переплачиваете за что-то, потому что уделяете слишком мало внимания другой стороне баланса. Вот некоторые вещи, которые следует учитывать при сравнении дебиторской и кредиторской задолженности.

Коэффициент текущей ликвидности

Распространенным способом анализа ликвидности является рассмотрение взаимосвязи между дебиторской и кредиторской задолженностью. Если разделить общую сумму кредиторской задолженности на общую сумму дебиторской задолженности, то получится коэффициент текущей ликвидности. Как правило, чем меньше число, тем лучше финансовое положение вашей организации. Однако это соотношение не всегда говорит обо всем.

Например, если вы продаете дебиторскую задолженность на условиях кредита и кредиторской задолженности, вы оба можете подумать, что финансовые показатели с высоким коэффициентом текущей ликвидности в целом являются хорошей ликвидностью. Новости. Они, но если часто вы сравниваете не вместе, взимать как платеж хорошо от клиентов против быстро, друг с другом, текущий коэффициент определить, может ли быть на самом деле быть вводят в заблуждение.

Дебиторская и кредиторская задолженность — это два важных финансовых показателя, используемых для определения общей ликвидности компании. Их часто сравнивают вместе, а также друг с другом, чтобы определить, достаточно ли средств, поступающих в компанию, для покрытия счетов, которые она должна.

Сумма дебиторской задолженности за вычетом суммы кредиторской задолженности равна коэффициенту текущей ликвидности. Значение больше единицы указывает на то, что дебиторской задолженности больше, чем кредиторской. И наоборот, значение меньше единицы указывает на то, что кредиторская задолженность больше, чем дебиторская.

Другие различия между дебиторской и кредиторской задолженностью заключаются в том, как они классифицируются, какие типы счетов составляют каждую категорию баланса и как они управляются. Дебиторская и кредиторская задолженность часто сравниваются во время анализа ликвидности, чтобы определить, достаточно ли средств, поступающих в бизнес, для покрытия суммы, причитающейся поставщикам. Коэффициент текущей ликвидности измеряет, сколько денежных потоков генерируется бизнесом, а коэффициент быстрой ликвидности измеряет, насколько быстро денежные потоки могут быть потрачены. Оба коэффициента сравнивают текущие активы с текущими обязательствами.

Коэффициент текущей ликвидности измеряет, сколько денежных потоков генерируется бизнесом, а коэффициент быстрой ликвидности измеряет, насколько быстро денежные потоки могут быть потрачены. Оба коэффициента сравнивают текущие активы с текущими обязательствами.

Разница между дебиторской и кредиторской задолженностью заключается в том, что дебиторская задолженность считается текущими активами, а кредиторская задолженность — текущими обязательствами. Тем не менее, оба типа счетов по-прежнему включены в одну и ту же категорию баланса, поскольку невозможно узнать, какие будущие платежи могут возникнуть.

Еще одно различие между дебиторской/кредиторской задолженностью заключается в том, что дебиторская задолженность обычно рассчитывается для одного конкретного типа операции – торговой или неторговой дебиторской задолженности – в то время как кредиторская задолженность может включать несколько счетов, каждый из которых необходимо отслеживать отдельно. Например, компания может быть должна деньги поставщикам и клиентам, и эти долги могут быть погашены в течение разных периодов времени. Предприятие также может быть должно денег правительству штата и местным органам власти, и эти обязательства могут быть погашены в течение различных периодов времени.

Предприятие также может быть должно денег правительству штата и местным органам власти, и эти обязательства могут быть погашены в течение различных периодов времени.

Коэффициент быстрой ликвидности

Помимо расчета коэффициента текущей ликвидности, предприятия могут рассчитать коэффициент быстрой ликвидности. Коэффициент быстрой ликвидности сравнивает текущую стоимость текущих активов с текущей частью текущих обязательств. Если коэффициент текущей ликвидности больше 1, коэффициент быстрой ликвидности также будет больше 1. Когда коэффициент быстрой ликвидности меньше 1, бизнес несет большие расходы быстрее, чем получает доход.

Вернуться к содержанию.

Что общего между кредиторской и дебиторской задолженностью?

Кредиторская задолженность (AP) и дебиторская задолженность (AR) — две стороны одной медали. Это и пассивы, и активы. Но что вы знаете о каждой стороне в отдельности?

Балансовый отчет дает представление о финансовом положении компании. Вы найдете его в конце финансовой отчетности. Простое резюме информации, найденной там, дает вам общее представление о том, сколько денег ваша компания должна и сколько денег у нее есть в наличии.

Вы найдете его в конце финансовой отчетности. Простое резюме информации, найденной там, дает вам общее представление о том, сколько денег ваша компания должна и сколько денег у нее есть в наличии.

Но бухгалтерское уравнение состоит не только из чисел. Это и про отношения. Таким образом, хотя вы можете думать о AP как о «центре затрат», на самом деле это источник дохода. Точно так же AR — это источник дохода.

Так что не рассматривайте ни одну из сторон как утечку ресурсов. Вместо этого смотрите на них как на источник дохода. Сосредоточьтесь на том, что каждая сторона приносит к столу. Если вы можете повысить ценность каждой стороны, вы улучшите свою прибыль.

Вернуться к содержанию. 91 , Автоматизируйте платежи, которые автоматически сверяются с вашим бухгалтерским программным обеспечением.

Бухгалтерское программное обеспечение не заботится о получении и совершении платежей, но использование интеграции платежей, такой как Plooto, сэкономит массу времени на ручном вводе после того, как платежи будут сделаны и получены.

Автоматизированная платежная платформа, которая автоматически сверяет книги в вашем бухгалтерском ПО, на вес золота, потому что это означает, что все соответствующие записи кредиторской и дебиторской задолженности в вашей бухгалтерской книге — текущие активы и обязательства — будут поддерживаться до дата, когда производятся платежи.

2. Договаривайтесь о длинных условиях оплаты с кредиторами и поставщиками.

Многие малые предприятия не хотят договариваться о более длительных условиях оплаты, потому что они могут бояться причинить неудобства поставщикам. Но более длительные сроки оплаты могут высвободить больше денег для ведения вашего бизнеса, что может иметь значение, если вы попали в серьезную загвоздку.

3. Используйте бухгалтерское программное обеспечение.

Бухгалтерское программное обеспечение, такое как Quickbooks и Xero, может помочь сохранить точность вашего баланса и автоматизировать отслеживание любых просроченных счетов.

Помните, как малые предприятия каждый год теряют 15 дней в погоне за просроченными платежами? Большинство программных решений для бухгалтерского учета позволяют вам писать и планировать автоматические последующие действия, когда счета должны быть оплачены, а также когда они задерживаются на три, семь и четырнадцать дней.

Вернуться к содержанию.

ГЛАВЫ

00 Полное руководство по управлению счетами для кредиторской задолженности

01 Кредиторская задолженность является активом или обязательством?

02 Дебиторская и кредиторская задолженность: в чем разница?

03 Как настроить полный цикл работы с кредиторской задолженностью

04 Как автоматизация кредиторской задолженности может помочь вашему малому бизнесу

Определение и значение| Tally Solutions

/**

* Основной файл шаблона

*

* Это самый общий файл шаблона в теме WordPress.

* и один из двух необходимых файлов для темы (второй — style. css).

* Он используется для отображения страницы, когда ничего более конкретного не соответствует запросу.

* Например, он собирает домашнюю страницу, когда не существует файла home.php.

*

* @ссылка https://developer.wordpress.org/themes/basics/template-hierarchy/

*

* @пакет WordPress

* @subpackage Tally

* @с 1.0.0

*/ ?>

css).

* Он используется для отображения страницы, когда ничего более конкретного не соответствует запросу.

* Например, он собирает домашнюю страницу, когда не существует файла home.php.

*

* @ссылка https://developer.wordpress.org/themes/basics/template-hierarchy/

*

* @пакет WordPress

* @subpackage Tally

* @с 1.0.0

*/ ?>

- Связаться с отделом продаж: 1800 700 5576

Метод прямого списания в домашнем учете – определение и значение

Tally Solutions | Обновлено: 19 апреля 2022 г.

- Что такое метод прямого списания?

- Метод прямого списания и GAAP

- Сравнение метода прямого списания и метода резервирования

- Что не так с методом прямого списания?

- Легко считайте безнадежные долги

В идеале все суммы, причитающиеся компании, должны быть выплачены своевременно. Но иногда причитающиеся суммы не могут быть взысканы и называются безнадежными долгами. Данная ситуация учитывается методом прямого списания.

Но иногда причитающиеся суммы не могут быть взысканы и называются безнадежными долгами. Данная ситуация учитывается методом прямого списания.

Что такое метод прямого списания?

Большинство предприятий осуществляют продажи в кредит покупателю. Эти суммы учитываются как дебиторская задолженность. Большинство этих долгов оплачиваются заказчиком своевременно или без задержек. Но долги, которые невозможно взыскать, являются неудачным явлением в бизнесе. В бухгалтерском учете есть два метода решения таких безнадежных безнадежных долгов; метод прямого списания и метод резерва.

Метод резерва используется для учета безнадежных долгов в отчетах о прибылях и убытках. Метод списания требуется IRS для безнадежных долгов. Поскольку метод резерва использует оценочную сумму, он не так точен, как метод прямого списания. При прямом списании счет расходов по безнадежным долгам дебетуется, а дебиторская задолженность кредитуется. Это противоположно обычной практике, когда неоплаченный счет-фактура считается дебетом на счете дебиторской задолженности. Это связано с тем, что дебиторская задолженность является активом и увеличивается при ее дебетовании.

Это связано с тем, что дебиторская задолженность является активом и увеличивается при ее дебетовании.

Когда вы подаете налоговую декларацию, вы можете списать безнадежные долги из общего налогооблагаемого дохода. Для налоговых деклараций IRS обязательно использовать метод прямого списания, а метод резерва недостаточно точен.

Метод прямого списания и GAAP

Общепринятые принципы бухгалтерского учета или GAAP требуют, чтобы расходы сопоставлялись с доходами в том же отчетном периоде. Но когда безнадежная задолженность списывается методом прямого списания, это обычно происходит в другом отчетном периоде, отличном от исходного счета-фактуры. Таким образом, убыток не отражается в выручке за период времени, когда был выставлен счет. И выручка также неверна для периода времени, когда безнадежный долг был списан на расходы.

Это искажение, которое отражается в финансовых отчетах о выручке за отчетный период первоначального счета-фактуры, а также за период списания. Чтобы доходы за оба периода времени были точными, в финансовых отчетах следует использовать метод резерва для учета безнадежных долгов.

Чтобы доходы за оба периода времени были точными, в финансовых отчетах следует использовать метод резерва для учета безнадежных долгов.

Метод прямого списания в сравнении с методом резерва

При использовании метода резерва вы оцениваете сумму безнадежной задолженности, которую вы должны учесть за отчетный период. Это отражает доход того периода времени. Однако он основан на оценке того, какие неоплаченные счета могут быть или не быть безнадежными долгами в долгосрочной перспективе. Когда вы напрямую списываете безнадежный долг, это делается только тогда, когда вы уверены, что счет-фактура безнадежен. Метод прямого списания проще для предприятий, у которых нет большого опыта в области бухгалтерского учета, поскольку для этого требуется только простая запись в журнале. Он записывает потери точно, а не в оценках. Тем не менее, это искажает выручку и непогашенную сумму за отчетный период счета-фактуры, а также плохие

Метод резерва

Метод резерва учитывает безнадежную задолженность по неоплаченному счету в тот же период времени, что и выставленный счет. Когда компания использует метод резерва, она должна изучить свою дебиторскую задолженность или неоплаченные счета и оценить сумму, которая в конечном итоге может стать безнадежной задолженностью. Эта оценка списывается со счета расходов по безнадежным долгам. Он зачисляется на резерв по сомнительным долгам, который является контрсчетом.

Когда компания использует метод резерва, она должна изучить свою дебиторскую задолженность или неоплаченные счета и оценить сумму, которая в конечном итоге может стать безнадежной задолженностью. Эта оценка списывается со счета расходов по безнадежным долгам. Он зачисляется на резерв по сомнительным долгам, который является контрсчетом.

Метод прямого списания

При методе прямого списания сумма безнадежной задолженности учитывается в период времени, когда принимается решение о том, что эта сумма является безнадежной. Обычно это не тот отчетный период, в котором был выставлен счет. Счет расходов по безнадежным долгам дебетуется на фактическую сумму безнадежных долгов. Дебиторская задолженность кредитуется на ту же сумму. Это напрямую влияет как на выручку, так и на непогашенный остаток, причитающийся компании. Это вызывает неточность в доходах и непогашенных платежах как за отчетный период первоначального счета, так и за отчетный период, когда он классифицируется как безнадежный долг.

Что не так с методом прямого списания?

Метод прямого списания может быть необходим для поддержания точности списанной суммы. Однако это создает неточности в доходах и суммах безнадежных долгов, которые отражаются в финансовых отчетах. Общепринятые принципы бухгалтерского учета или GAAP требуют, чтобы все расходы по выручке относились на расходы в одном и том же отчетном периоде. Он называется принципом соответствия.

Но метод прямого списания не всегда учитывает безнадежную задолженность в одном и том же отчетном периоде. Он относится на расходы только тогда, когда бизнес решает, что конкретный счет не будет оплачен, и классифицирует его как безнадежный. Это решение может быть принято в любое время и чаще всего далеко за пределами отчетного периода счета-фактуры.

Рассмотрим продажу, осуществленную в первом квартале, а затем списанную в четвертом квартале. При использовании метода резерва вы, возможно, правильно оценили безнадежный долг в первом квартале. Это точно уменьшит выручку, показанную в первом квартале, и не повлияет на последующие отчетные периоды.

Это точно уменьшит выручку, показанную в первом квартале, и не повлияет на последующие отчетные периоды.

Если вы используете метод прямого списания для этого счета, выручка за первый квартал будет искусственно завышена. И выручка четвертого квартала будет искусственно занижена. Это искажает фактический доход компании за эти два периода времени и приводит к неточности соответствующих финансовых отчетов.

Удобный учет безнадежных долгов с помощью TallyPrime

Внедрение методов учета безнадежных долгов может показаться немного суетливым. Но Tally автоматизирует процесс и упрощает процесс учета независимо от того, используете ли вы метод прямого списания или метод резерва. Tally также поможет вам оставаться на шаг впереди и свести к минимуму безнадежные долги. Отчеты Tally по управлению дебиторской и кредиторской задолженностью помогают отслеживать возможности должника и эффективность платежей. Это также позволяет вам легко отслеживать и выполнять анализ сроков погашения всех неоплаченных счетов.

Об авторе