Списание дебиторской и кредиторской задолженности проводки: Проводки по списанию кредиторской и дебиторской задолженности

Списание задолженности в 1С 8.3

В ходе деятельности любой организации возникают долги.

Это может быть наш долг перед другими контрагентами — кредиторская задолженность. Это может быть долг других контрагентов перед нами — дебиторская задолженность. Не всегда мы должны долги возвращать, и не всегда долги возвращают нам. В таких случаях задолженность списывается.

Рассмотрим, как выполнить списание задолженности 1С 8.3 Бухгалтерия.

Порядок списания задолженности

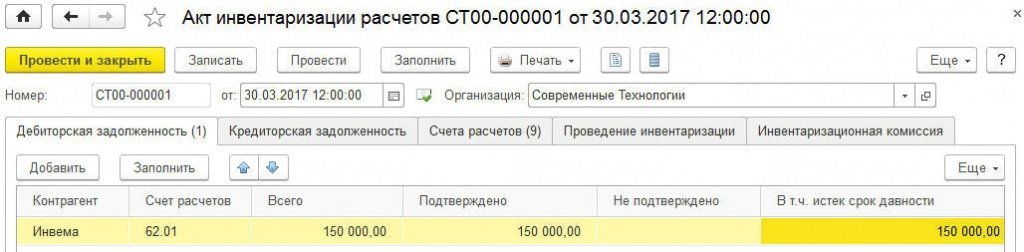

Создание акта инвентаризации

Перед списанием задолженности необходимо сверить остатки по взаиморасчетам с контрагентами, выявить сомнительные долги, найти различия в бухгалтерском и налоговом учете.

Для этих целей в программе используется документ “Акт инвентаризации расчетов”. Документ можно открыть в меню “Покупки” и “Продажи”:

Рассмотрим, как работать с документом.

Получите 267 видеоуроков по 1С бесплатно:

1. Вначале указываются дата инвентаризации и организация.

2. На закладке “Счета расчетов” флажками отмечаются счета, по которым будет заполняться документ:

3. При нажатии кнопки “Заполнить” автоматически заполняются закладки “Дебиторская задолженность” и “Кредиторская задолженность” информацией о долгах в разрезе контрагентов:

В колонке “Подтверждено” отображаются суммы, по которым есть подтверждающие документы. Если таких документов нет, колонку следует очистить, сумму перенести в колонку “Не подтверждено”.

В колонке “В т.ч. истек срок давности” вручную указываются суммы просроченного долга.

4. На закладке “Проведение инвентаризации” указывается период инвентаризации, документ и причина:

5. На закладке “Инвентаризационная комиссия” указываются члены комиссии по проведению инвентаризации:

Документ проводок не делает. При нажатии на кнопку “Печать” можно вывести печатные формы:

- Акт инвентаризации расчетов (ИНВ-17).

- Приказ о проведении инвентаризации (ИНВ-22).

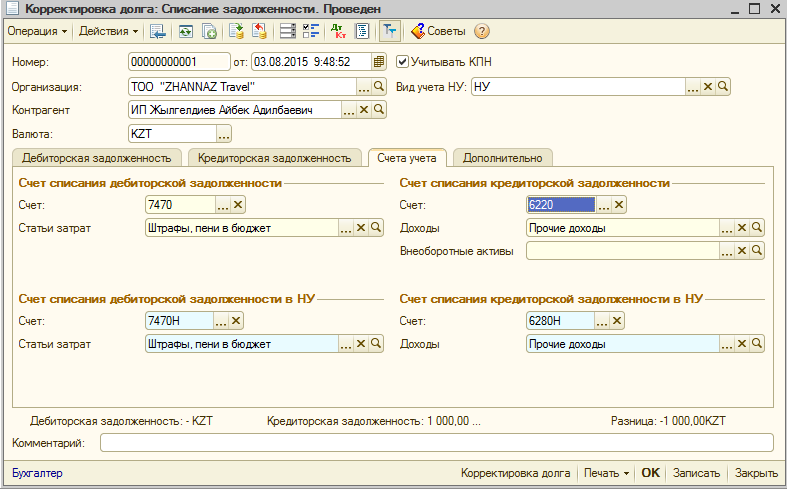

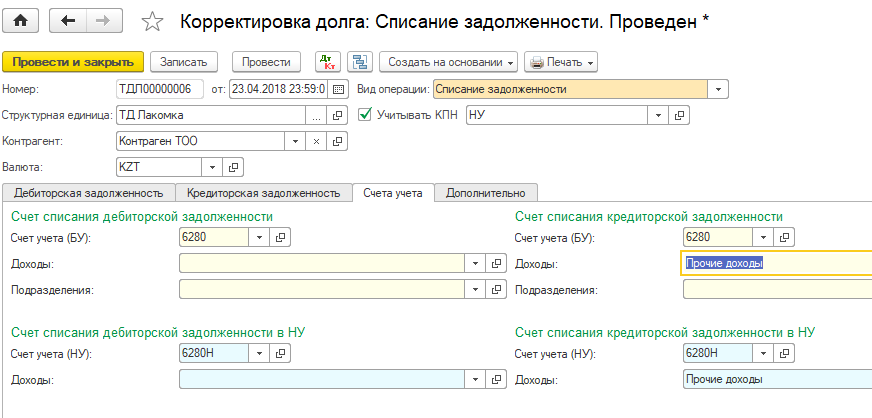

Корректировка долга

После проведения инвентаризации создается документ “Корректировка долга”. Документ можно открыть в меню “Покупки” и “Продажи”:

В документе:

1. Указывается организация и дата, выбирается вид операции “Списание задолженности”.

2. Далее нужно выбрать один из вариантов, что нужно списать:

- Задолженность покупателя.

- Авансы покупателя.

- Задолженность поставщику.

- Авансы поставщику.

3. После выбора варианта списания указывается контрагент, по которому нужно выполнить операцию.

4. Документ заполняется автоматически по кнопке “Заполнить”.

5. На закладке “Счет списания” указывается счет, на который нужно списать долг и необходимую аналитику.

По кнопке “Провести” документ сохраняется и формируются проводки.

Рассмотрим примеры списания задолженности для различных ситуаций.

Списание кредиторской задолженности при ликвидации организации

Организация провела инвентаризацию расчетов и обнаружила, что у нее есть кредиторская задолженность перед контрагентом База “Продукты” в размере 23 600 р. Выяснилось, что контрагент ликвидирован и долг можно списать. Для списания задолженности:

Выяснилось, что контрагент ликвидирован и долг можно списать. Для списания задолженности:

1. Создадим документ “Акт инвентаризации расчетов”:

На закладке “Кредиторская задолженность” в колонке “Не подтверждено” укажем сумму долга.

2. Создадим документ “Корректировка долга” с видом операции “Списание задолженности”. В поле “Списать” укажем вариант “Задолженность поставщику”:

Указываем поставщика и нажимаем “Заполнить”. Автоматически заполнится закладка “Задолженность поставщику (кредиторская задолженность)”. На закладке “Счет списания” укажем счет 91.01 “Прочие доходы”:

Посмотрим проводки документа:

Списание кредиторской задолженности по авансам

Покупатель сделал предоплату за услугу в нашу организацию. В результате услуга не была оказана, осталась кредиторская задолженность перед покупателем. Покупатель вернуть аванс не просил, со временем истек срок исковой давности. Для списания задолженности:

1. Создадим документ “Акт инвентаризации расчетов”:

Создадим документ “Акт инвентаризации расчетов”:

На закладке “Кредиторская задолженность” в колонке “Не подтверждено” укажем сумму в колонках “Не подтверждено” и “В т.ч. истек срок давности”. Сумму в колонке “Подтверждено” очищаем.

2. Создадим документ “Корректировка долга” с видом операции “Списание задолженности”.

В поле “Списать” укажем вариант “Авансы покупателя”:

Указываем покупателя и нажимаем “Заполнить”. Автоматически заполнится закладка “Авансы покупателя (кредиторская задолженность)”. На закладке “Счет списания” укажем счет 91.01 “Прочие доходы”:

Посмотрим проводки документа:

Списание безнадежной дебиторской задолженности

Организация оказала услуги покупателю. Покупатель услуги не оплатил, задолженность признали безнадежной, ее нужно списать. Для списания задолженности:

1. Создадим документ “Акт инвентаризации расчетов”:

В колонке “В т.ч. истек срок давности” указываем сумму просроченного долга. 2. Создадим документ “Корректировка долга” с видом операции “Списание задолженности”.

2. Создадим документ “Корректировка долга” с видом операции “Списание задолженности”.

В поле “Списать” укажем вариант “Задолженность покупателя”:

Указываем покупателя и нажимаем “Заполнить”. Автоматически заполнится закладка “Авансы покупателя (дебиторская задолженность)”. На закладке “Счет списания” укажем счет 91.02 “Прочие расходы”:

Если имеется резерв по сомнительным долгам, то долг списывается на счет 63. Если долг больше резерва, остатки списываются на счет 91.02.

Посмотрим проводки документа:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

списываем дебиторскую задолженность — Дайджесты новостей

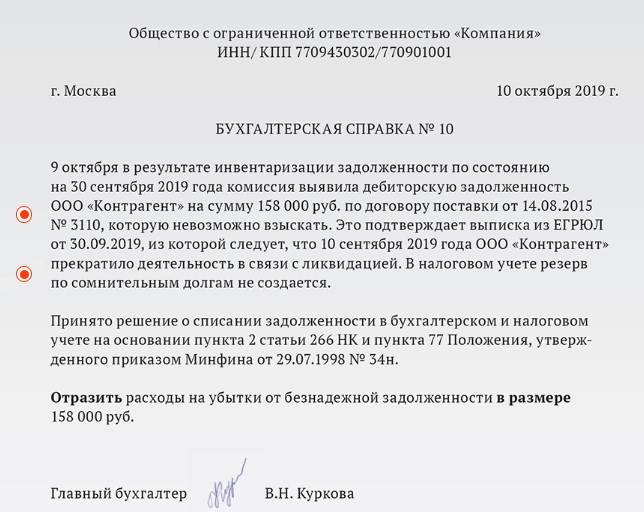

Можно ли списать дебиторскую задолженность за счет прибыли предприятия. 02.12.2014г. поступила последняя сумма гашения задолженности. Исполнительное производство прекращено в связи с ликвидацией предприятия. Акты сверки на 2014 год отсутствуют.

02.12.2014г. поступила последняя сумма гашения задолженности. Исполнительное производство прекращено в связи с ликвидацией предприятия. Акты сверки на 2014 год отсутствуют.

Сообщаю Вам следующее:

Дебиторскую задолженность следует отразить в бухгалтерском учете в отчетном периоде, на который приходится дата внесения в ЕГРЮЛ записи о ликвидации дебитора (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 9 ст. 63 ГК РФ, п. 6 ст. 22 Закона о государственной регистрации юрлиц и ИП), подтвердив копией выписки из ЕГРЮЛ.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации.

Списание дебиторской задолженности за счет чистой (нераспределенной) прибыли, то есть с прямым отнесением в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», противоречит следующим нормам:

- п.

77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Данная норма устанавливает списание дебиторской задолженности с отнесением на финансовые результаты. Конечный финансовый результат деятельности организации формируется на счете 99 «Прибыли и убытки». Если же списывать долги напрямую в дебет счета 84, минуя счет 91 (субсчет 91-2) и счет 99, то списанная сумма не будет формировать финансовый результат деятельности организации;

77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Данная норма устанавливает списание дебиторской задолженности с отнесением на финансовые результаты. Конечный финансовый результат деятельности организации формируется на счете 99 «Прибыли и убытки». Если же списывать долги напрямую в дебет счета 84, минуя счет 91 (субсчет 91-2) и счет 99, то списанная сумма не будет формировать финансовый результат деятельности организации; - п. п. 11, 3 ПБУ 10/99, согласно которым списанная дебиторская задолженность включается в прочие расходы организации;

- Инструкции по применению Плана счетов, которая не предусматривает соответствующей корреспонденции счета 84.

Документы КонсультантПлюс для ознакомления:

Документ 1

Как списать дебиторскую задолженность ликвидированной организации

Для списания дебиторской задолженности ликвидированной организации сделайте следующее:

отразите списание дебиторской задолженности в бухгалтерском учете в отчетном периоде, на который приходится дата внесения в ЕГРЮЛ записи о ликвидации дебитора (п.

Готовое решение: Как списать нереальную для взыскания (безнадежную) дебиторскую задолженность в бухгалтерском учете (КонсультантПлюс, 2020) {КонсультантПлюс}

Документ 2

Как отразить списание дебиторской задолженности в бухгалтерском учете

Отражение списания дебиторской задолженности с балансового учета зависит от того, создавался ли ранее в отношении нее резерв по сомнительным долгам.

Если по данной дебиторской задолженности ранее был создан резерв, спишите задолженность за счет средств резерва. Если дебиторская задолженность превышает сумму созданного по ней резерва, то величину такого превышения включите в прочие расходы (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 11 ПБУ 10/99 «Расходы организации»).

Если резерв по сомнительным долгам не создавался, всю сумму дебиторской задолженности спишите в прочие расходы (п. п. 11, 14.3 ПБУ 10/99).

п. 11, 14.3 ПБУ 10/99).

Списание дебиторской задолженности за счет резерва по сомнительным долгам отразите проводкой:

| Содержание операции | Дебет | Кредит | Первичный документ |

| Дебиторская задолженность списана за счет резерва по сомнительным долгам | 63 | 62 (60, 76 и др.) | Акт инвентаризации расчетов, Приказ руководителя организации |

Списание дебиторской задолженности на прочие расходы отразите проводкой:

| Содержание операции | Дебет | Кредит | Первичный документ |

| Дебиторская задолженность списана на прочие расходы | 91-2 | Акт инвентаризации расчетов, Приказ руководителя организации |

Списание дебиторской задолженности за счет чистой (нераспределенной) прибыли, то есть с прямым отнесением в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», противоречит следующим нормам:

- п.

77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Данная норма устанавливает списание дебиторской задолженности с отнесением на финансовые результаты. Конечный финансовый результат деятельности организации формируется на счете 99 «Прибыли и убытки». Если же списывать долги напрямую в дебет счета 84, минуя счет 91 (субсчет 91-2) и счет 99, то списанная сумма не будет формировать финансовый результат деятельности организации;

77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Данная норма устанавливает списание дебиторской задолженности с отнесением на финансовые результаты. Конечный финансовый результат деятельности организации формируется на счете 99 «Прибыли и убытки». Если же списывать долги напрямую в дебет счета 84, минуя счет 91 (субсчет 91-2) и счет 99, то списанная сумма не будет формировать финансовый результат деятельности организации; - п. п. 11, 3 ПБУ 10/99, согласно которым списанная дебиторская задолженность включается в прочие расходы организации;

- Инструкции по применению Плана счетов, которая не предусматривает соответствующей корреспонденции счета 84.

Заметим, что списание дебиторской задолженности, нереальной для взыскания, в установленном порядке (с включением в прочие расходы и отнесением в дебет счета 91, субсчет 91-2) в конечном итоге приводит к уменьшению чистой (нераспределенной) прибыли (Инструкция по применению Плана счетов).

Готовое решение: Как списать нереальную для взыскания (безнадежную) дебиторскую задолженность в бухгалтерском учете (КонсультантПлюс, 2020) {КонсультантПлюс}

Документ 3

- Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации.

Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» {КонсультантПлюс}

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс

Трясцына Оксана Вадимовна

Ответ актуален на 29.04.2020 г.

Особенности списания дебиторской задолженности: проводки и рекомендации специалистов

Оглавление:

- Какая «дебиторка» подлежит списанию

- Подготовка к списанию задолженности

- Типовые проводки по списанию безнадежных долгов

- Списание дебиторской задолженности и налоговый учет

- Учет НДС при списании невозвратного долга покупателя

От нарушений договорных обязательств со стороны контрагентов не застрахована ни одна организация. Штрафные санкции, предусмотренные контрактами, не пугают недобросовестных партнеров и клиентов, если они не могут или не хотят выполнять условия соглашения. И даже суд не всегда помогает восстановить справедливость и вернуть предприятию долги, суммы которых «висят» на балансе фирмы, безосновательно увеличивая ее налогооблагаемую прибыль. Проводки по списанию дебиторской задолженности можно совершить только в том случае, если она признана «безнадежной».

И даже суд не всегда помогает восстановить справедливость и вернуть предприятию долги, суммы которых «висят» на балансе фирмы, безосновательно увеличивая ее налогооблагаемую прибыль. Проводки по списанию дебиторской задолженности можно совершить только в том случае, если она признана «безнадежной».

Какая «дебиторка» подлежит списанию

Образование невозвратной «дебиторки» – настоящая «головная боль» бухгалтерии и собственников предприятия. Мало того, что организация недополучила свои «кровные», она еще вынуждена включать сумму задолженности в расчет чистой прибыли и оплачивать налоги исходя из завышенных показателей. Таким образом, дефолтные долги искажают картину финансового состояния, и фирма-кредитор заинтересована в скорейшем их списании. Но сделать это можно только после того, как исчерпаны все законные способы взыскать с дебитора задолженность.

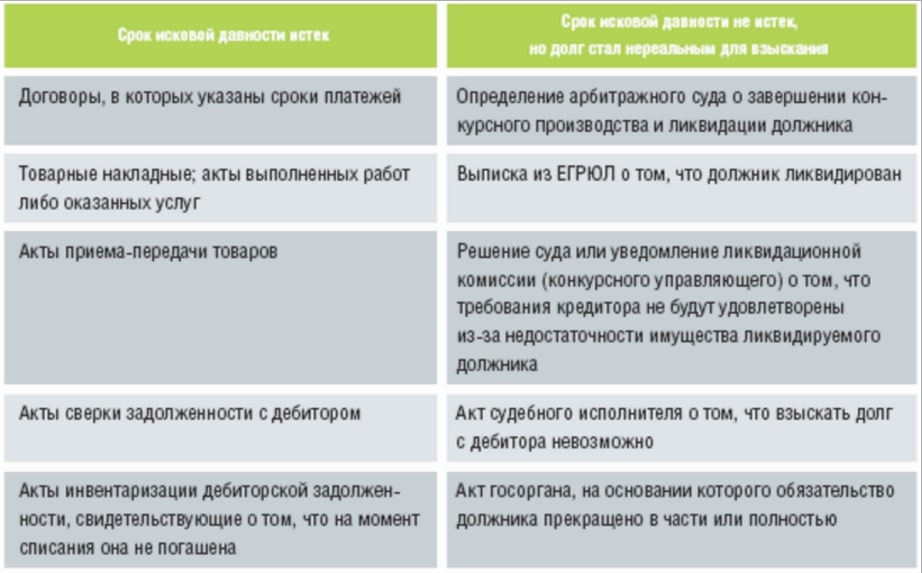

Долги признаются безнадежными по следующим основаниям:

- Срок исковой давности по задолженности истек.

Согласно ст. 196 ГК РФ он составляет 3 года, при условии, что за этот период организация не обращалась в суд, а должник не производил никаких действий, подтверждающих признание долга. О признании претензий дебитором свидетельствуют любые, даже копеечные, платежи по имеющейся задолженности, подписанные акты сверки, письменные ответы и т.д. С момента совершения какого-либо из этих действий срок исковой давности начинает отсчитываться заново.

Согласно ст. 196 ГК РФ он составляет 3 года, при условии, что за этот период организация не обращалась в суд, а должник не производил никаких действий, подтверждающих признание долга. О признании претензий дебитором свидетельствуют любые, даже копеечные, платежи по имеющейся задолженности, подписанные акты сверки, письменные ответы и т.д. С момента совершения какого-либо из этих действий срок исковой давности начинает отсчитываться заново. - Получить долг не представляется возможным по объективным причинам: предприятие-должник уже не существует, признано банкротом и его активов не достаточно для выплат кредиторам в процессе ликвидации. Обосновать нереальность взыскания необходимо документально: выпиской из ЕГРЮЛ о закрытии дебитора, судебным решением о ликвидации, уведомлением о нехватке имущества фирмы для удовлетворения всех требований и другими официальными бумагами.

Подготовка к списанию задолженности

Порядок списания безнадежной задолженности регламентирован Положением по ведению бухучета (приложение к Приказу Минфина №34н от 29. 07.1998 г.). По каждому долгу проводки осуществляются отдельно: нельзя списать сразу всю «дебиторку» одной суммой. Все должники и причитающиеся к взысканию с них суммы должны систематически выявляться и вноситься в специальный реестр по результатам инвентаризации.

07.1998 г.). По каждому долгу проводки осуществляются отдельно: нельзя списать сразу всю «дебиторку» одной суммой. Все должники и причитающиеся к взысканию с них суммы должны систематически выявляться и вноситься в специальный реестр по результатам инвентаризации.

Инвентаризация задолженности выполняется по распоряжению руководителя организации, а также в случаях, предусмотренных законодательством: закон о бухучете (№402-ФЗ) предписывает проводить ее в обязательном порядке перед подготовкой годовой отчетности. Предприятия, создающие резервы сомнительных долгов (РСД), делают инвентаризацию поквартально, и на основании данных о дебиторской задолженности на конец отчетного периода рассчитывают сумму резервных отчислений (НК РФ, ст. 266, п.4).

Если клиент не проходил по реестрам сомнительных платежей, а затем по спискам клиентов с задержкой до 90 дней и свыше, проводки по списанию просроченной дебиторской задолженности обязательно вызовут вопросы у налоговых органов.Для них перевод такого долга на убытки будет считаться необоснованным, что грозит в дальнейшем доначислением налогов и наказанием в виде штрафов и пени.

Акт инвентаризации и документы, подтверждающие безнадежность долга, дают основания для списания «дебиторки» с баланса компании. Бухгалтерия делает это по письменному распоряжению руководителя. Все бумаги, связанные с возникновением задолженности, ее сопровождением и списанием подлежат хранению в течение 5 лет с момента выведения за баланс.

Типовые проводки по списанию безнадежных долгов

Какие проводки по списанию «дебиторок» нужно сделать бухгалтерии, зависит от того, формирует ли организация РСД. Если да:

- Кредит 62, 60, 70, 71, 73, 76 (расчеты с контрагентами) – Дебет 63 (РСД).

- Дебет 007 (убыток по задолженности неплатежеспособных дебиторов).

В случае, когда организация резервировала средства по данному долгу не на всю сумму, покрытие за счет РСД возможно только частично. Остаток будет включаться в состав внереализационных расходов по Дт91.2. Туда же списываются «дебиторки», если резерва не создавалось.

Остаток будет включаться в состав внереализационных расходов по Дт91.2. Туда же списываются «дебиторки», если резерва не создавалось.

Несколько слов о счете 007. Это забалансовый счет, на котором учитываются безнадежные долги с подробной аналитикой: кто дебитор, сколько, когда и на каком основании списано. Если есть шанс однажды вернуть потерянные деньги (по решению суда, с улучшением материального положения клиента), счет 007 дает возможность это сделать: проводкой Кт91.1 (внереализационные доходы) – Дт51 (расчетный счет фирмы), затем – списанием суммы оплаченного долга с 007.

Списание дебиторской задолженности и налоговый учет

Для упрощения работы с «дебиторкой» в налоговом и бухучете, рекомендуется установить единообразие в учетной политике фирмы: если организация формирует резервы сомнительных долгов в целях налогообложения, то же нужно делать и в отношении бухгалтерии. В этом случае списание безнадежных задолженностей будет происходить по одним принципам: через РСД, а при его отсутствии — через внереализационные расходы (ст. 265-266 НК РФ).

265-266 НК РФ).

Отнесение долгов неплатежеспособных контрагентов на убыток фирмы приводит к изменению базы налога на прибыль и трудностям с начислением НДС.

Для налогового учета злостных неплательщиков у кредитора важно, кем является дебитор: покупателем или поставщиком. Первый вариант предполагает, что списание долга за реализованные товары (услуги) сопровождается налогом на добавленную стоимость, если он не был начислен в момент отгрузки.

Если недобросовестность проявил продавец, не поставивший оплаченный товар, возникшая у покупателя «дебиторка» также может стать невозвратной. Здесь проблема с НДС решается просто: обязанности по его уплате у кредитора не возникает. Но и предъявить к вычету налог, включенный в аванс продавцу, он не может. Тогда НДС вместе с остальной суммой долга превращается в безнадежную задолженность.

Затруднения у бухгалтеров вызывает такой вопрос: если задолженность списана, нужно ли начислять НДС в случае возврата долга в дальнейшем? Поскольку этот налог уже был учтен либо в момент отгрузки, либо при списании, повторно этого делать не надо. Зато у кредитора возникает другая обязанность: оплатить налог на прибыль, так как полученный им долг становится внереализационным доходом.

Зато у кредитора возникает другая обязанность: оплатить налог на прибыль, так как полученный им долг становится внереализационным доходом.

Учет НДС при списании невозвратного долга покупателя

В налоговом учете списание дебиторской задолженности дополняется проводкой по НДС: Дт76 (отложенные расчеты по НДС) – Кт68 (текущие расчеты по НДС). При наличии резерва сомнительных платежей все долги в нем относятся к внереализационным расходам, по которым не оплачивается НДС до окончания отчетного периода. В конце квартала нужно сравнить зарезервированную сумму с размером безнадежной задолженности, зафиксированной актом инвентаризации. Разница в цифрах в пользу РСД означает, что не все недополученные от контрагентов платежи являются невозвратными, и с них нужно уплатить НДС. Если дефолтные долги, признанные нереальными к взысканию, превышают резервный фонд, переплата вычитается из налогооблагаемой суммы на основании акта сверки.

В отсутствии резервов эту процедуру придется проводить ежемесячно, но при желании организация вправе не списывать просроченные «дебиторки», пока по ним не истечет период исковой давности. Однако когда это произойдет, выводить убытки за баланс нужно срочно, в том же месяце, так как переносить дальше их нельзя.

Что касается последних изменений в налоговом учете долговых обязательств – письмом Минфина №03-07-15/6333 от 04.03.2014 г. штрафные санкции за просроченные платежи выведены из-под налогообложения элементов ценообразования. Это значит, что по ним можно делать в 2015 году списание дебиторской задолженности проводками по бухгалтерии. Вопрос признания всей суммы «дебиторки» не облагаемой налогами обсуждается на уровне правительственных экспертов, но пока введение такого положения считается преждевременным и нецелесообразным.

Также существует проблема списания безнадежных долгов для тех предприятий, которые перешли с общего на специальные налоговые режимы, если «дебиторка» у них образовалась в период применения ОСНО. Налоговый Кодекс не освещает такие ситуации, и бухгалтерам приходится обращаться за разъяснениями к инспекторам ИФНС.

Налоговый Кодекс не освещает такие ситуации, и бухгалтерам приходится обращаться за разъяснениями к инспекторам ИФНС.

Что такое проводки по дебиторской задолженности. Как проводится их учет

Юридическое лицо, в своей деятельности, должно отслеживать работу с контрагентами, в том числе оплату задолженности по заключенным договорам. При возникновении ситуаций, когда возврат образовавшегося долга невозможен, требуется проведение проводки по дебиторской задолженности.

Навигация по статье

Основные понятия: дебиторская задолженность, проводки

Дебиторская задолженность — актуальная тема для многих предпринимателейДебиторская задолженность — это образовавшаяся сумма долга у физического или юридического лица, которые возникают при предоставлении услуги или продукции в кредит. В бухгалтерском учете данный тип долга относится к имущественным правам, таким образом, дебиторка является имуществом конкретной структуры.

Информация по долгу появляется сразу же после предоставления товара или услуги и погашается согласно установленным требованиям договора. Основными причинами возникновения ДЗ являются:

Основными причинами возникновения ДЗ являются:

- Предоставления товара или услуги с отсроченным платежом;

- Приобретение продукции по предоплате с отсрочкой момента поставки;

- Недобросовестное отношение контрагента или его неплатежеспособность.

Бухгалтерские проводки или списание возникшего долга, который невозможно взыскать – отнесение на финансовые или иные результаты долга, который уже не будет оплачен. Для чего требуется проведение списания ДЗ:

- Для формирования картины по долгам, которые могут быть погашены и направить работу на их уменьшение;

- Для формирования достоверной отчетности.

Бухгалтерские проводки принято делить на две основных категории:

- Списание по сомнительным долгам;

- Не покрываемые резервом ДЗ.

Дебиторская и кредиторская задолженность, в чем отличия?

Если организация имеет задолженность перед другой организацией или финансовой структурой, это относится к кредиторской задолженности. Под дебиторской принято понимать право, которое устанавливается за конкретной фирмой, за предоставленные услуги или товар.

Под дебиторской принято понимать право, которое устанавливается за конкретной фирмой, за предоставленные услуги или товар.

Вне зависимости от того, какой срок для погашения был установлен в договоре, ДЗ относится к оборотным активам фирмы. Большая часть ДЗ отображается на балансе фирмы, но не все.

Образовавшиеся долги перед фирмой разделяются на типы:

- По времени возникновения. Принято делить на: естественную, возникшую в рамках кредитной политики и неоправданную. Последняя появляется в случае нарушения установленных требований;

- Приуроченная к платежу. Разделяется на плановую, по которой уже поставленные четкие сроки для проведения оплаты. Второй тип просроченные – день для внесения оплаты был назначен, но деньги так и не поступили;

- По периоду просрочки. Разделяется до 45, до 90 дней и так далее;

- По возможность погашения. Принято делить на те, которые действительно можно погасить, сомнительные и безнадежные.

Как отражается безнадежная задолженность в учете?

Безнадежная задолженность отображается в отчетности особым образомЧтобы фактически увидеть образовавшуюся ДЗ, потребуется подготовить оборотно-сальдовую ведомость. По расчетным счетам она отображается под определенными значениями, в зависимости от показателя.

По расчетным счетам она отображается под определенными значениями, в зависимости от показателя.

Проведение процедуры списания образовавшегося долга в бухгалтерском учете, зависит от того есть возможность использовать резерв по сомнительным долгам или нет. В случае, если резерв по ДЗ отсутствует, она прописывается в иных расходах как Дт 91.2 Кт 60.

Если проводка проводится по задолженности за счет резерва, то используются обозначения:

- Дт 91.2 Кт 63 – создается резерв по задолженностям, признанным сомнительными;

- Дт 63 Кт 60 (62) – образовавшийся долг за счет резервных средств. Если же образовавшаяся задолженность превышает резервные показатели, то разница переводится в прочие затраты и будет списываться уже без резервных средств.

Как отображается долг других фирм перед предприятием в бухгалтерской ведомости:

- Задолженность покупателей или заказчиков – прописывается в параграфе № 62;

- Задолженность поставщиков, подрядчиков по перечисленным средствам авансовым платежом, по утвержденным претензиям – №№ 60,76;

- Задолженность страховых организаций, по возмещению страховых случаев, эмитенты по ценным бумагам, принадлежащим организации (кредитору), дивидендам и схожим форматам — № 76;

- Задолженность бюджетных структур, внебюджетных фондов, по переплатам налоговых сборов и других типов взносов — №№ 68,69;

- Долги работников фирмы по занятым суммам, возмещению ущерба и так далее — №№ 70,71,73;

- Задолженность учредителей, вкладчиков и иные схожие форматы — № 75.

Основная составляющая ДЗ формируется из того, как именно (при каких обстоятельствах) она возникла.

Списание дебиторской задолженности

После проведения соответствующей инвентаризации и выявления долгов с истекшим периодом, производится оформление документации. Чтобы подтвердить факт истечения срока давности, потребуется приложить:

- Договор, заключенный контрагентами, со всеми приложениями и иной документацией;

- Выписки, которые служили бы подтверждением, что услуги были надлежаще оказаны, а товар доставлен;

- Акты сверки, если они предусматривались изначальным договором;

Подтверждение того, что взыскатель предпринимал попытки истребовать долг. В данном случае подойдут распечатки переписок, копии поступивших ответов, направленные заявления в судебную инстанцию и так далее.

В качестве подтверждающего документа, может выступать распоряжениеГосударственного служащего УФССП о невозможности взыскания.

Как списать недоимку контрагентов и переплату по налогам?

Когда задолженности отображаются в счете 91. 2, единовременно производится и списания дебиторской заложенности на забалансовый счет Дт 007. Законодательство предусматривает порядок, по которому процедура проводится отдельно по каждому должнику.

2, единовременно производится и списания дебиторской заложенности на забалансовый счет Дт 007. Законодательство предусматривает порядок, по которому процедура проводится отдельно по каждому должнику.

После списания ДЗ находится на забалансовом счете юридического лица не более 60 месяцев. В течение данного периода времени, организация может изыскать дополнительные (резервные) средства для ее погашения. Только по прошествии установленного срока происходит полное списание долга. Запись в забалансовом счете меняется с 007 на Кт 007.

В тех случаях, когда на активе баланса имеются данные о переплате по налоговым сборам или другим формам государственных выплат, фирма обязана провести сверку с Федеральной Налоговой службой. Организация должна обратиться за возвратом переплаченных средств в течение 3 лет.

Как ликвидировать дебиторскую задолженность в налоговом учете?

Если долг признается безнадежным к оплате, он подлежит списанию. Поскольку дело касается Федеральной Налоговой службы, следует внимательно отслеживать процесс списания. Дебиторская задолженность по налоговому учету отображается как внереализованные расходы. В данному случае операция проводится не для БУ, а для налоговой подотчетности.

Дебиторская задолженность по налоговому учету отображается как внереализованные расходы. В данному случае операция проводится не для БУ, а для налоговой подотчетности.

Все необходимые записи будут делаться по той же схеме, что и БУ: Дт 91.2 Кт 60 (62) или через резервы долгов, которые не могут быть взысканы или вызывают сомнения о возможности возврата. Если необходимо списать долг по налоговому учету, по которому уже истек срок, списание делается по БУ за период, когда срок подошел к окончанию.

Следует помнить, что невозможно списать долг по налоговому учету, если он не был признан как безнадежный. Данный момент регламентируется Письмом Министерства финансов РФ от 2013 года.

Как отражается просроченная, невостребованная недоимка?

Задолженность воспринимается как просроченная в следующих случаях:

- Финансы не поступили на расчетный счет в срок, установленный договором;

- Был внесен авансовый платеж, однако контрагентом не получен предмет договора в срок, установленный договором.

В указанных случаях образовавшаяся неуплата зачисляется на баланс юридического лица. Списание ДЗ происходит в период, когда становится, требования по погашению долга не будут выполнены, если истек период ко взысканию или ДЗ становится безнадежной.

В бухгалтерской учете (БУ), указанный тип долга прописывается как Дт 60 (62,76) Кт 91.1. Вне зависимости от того, какой является задолженность (дебиторской или кредитной), она находит отображение в балансовых отчетах. Сальдо в подобных случаях не сворачивается. Если у фирмы есть одновременно и дебиторская и кредитная задолженность перед одним юридическим лицом, потребуется провести взаимозачет.

После того, как кредитный долг переносится на внереализованные поступления, организация может больше ими не заниматься. Иными словами ведение забалансового учета по ДЗ и КЗ не является обязательным требованием. Расшифровка по списанию предоставляется позже.

Почему так важно правильно отобразить дебиторскую задолженность и провести списание по бухгалтерскому или налоговому учету? Данный показатель, при наличии ошибок, может сказаться на дальнейших значениях, в том числе, касающихся прибыли организации. Поэтому необходимо вовремя проводить списания долга, которые не может быть возвращен, чтобы через установленное время ликвидировать его.

Поэтому необходимо вовремя проводить списания долга, которые не может быть возвращен, чтобы через установленное время ликвидировать его.

Как работать с дебиторской задолженностью расскажет видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Бухгалтерия предприятия 8 – Учет без забот

- Опубликовано 09.10.2014 15:54

- Автор: Administrator

- Просмотров: 54269

Многим организациям знакома ситуация, когда покупатель не рассчитался за оказанные услуги или поставленный товар. А иногда бывает, что поставщик не вернул уплаченный аванс в случае расторжения сделки. Возникает дебиторская задолженность, которая подлежит списанию в случае, если должник обанкротился или истек трехлетний срок исковой давности. Давайте разберемся, как списать просроченную дебиторскую задолженность в программе 1С: Бухгалтерия предприятия 8.

Для этих целей предназначен документ «Корректировка долга», который находится на вкладках «Покупки» и «Продажи».

Создаем новый документ и выбираем вид операции «Списание задолженности».

В поле «Списать» указываете нужное значение, в нашем случае это будет «Задолженность покупателя».

Выбираем организацию, покупателя и нажимаем кнопку «Заполнить». В табличной части должны появиться данные.

Теперь нужно перейти на вкладку «Счет списания». В том случае, если Вы создавали резервы по сомнительным долгам, то выбираете счет 63. Если же резервы не формировались, то выбираем счет 91.02. Затем заполняем субконто. В случае с 91 счетом обязательно нужно выбрать вид прочих доходов и расходов («Списание дебиторской (кредиторской) задолженности»).

При проведении документа в нашем случае формируется проводка Дт 91.02 Кт 62.01.

Однако это еще не все. Списанная дебиторская задолженность еще в течение 5 лет должна отражаться на забалансовом счете 007, который называется «Списанная в убыток задолженность неплатежеспособных дебиторов». Для формирования проводки по данному счету необходимо воспользоваться документом «Операции, введенные вручную», расположенным на вкладке «Операции» (проводка Дт 007 на сумму задолженности).

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

бухгалтерские проводки и порядок процедуры

У всех организаций в ходе деятельности возникают непогашенные обязательства по расчётами с контрагентами.

Для обеспечения достоверности бухгалтерской отчётности предприятия особое значение имеет актуальность указанных в балансе сумм кредиторской и дебиторской задолженности.

Содержание статьи

Что это такое?

Дебиторская задолженность — обязательства сторонних организаций за поставленные фирмой товары и оказанные услуги, работников по выданным под отчёт деньгам, физических лиц за предоставленные займы и тому подобное.

Появление такого долга обусловлено расхождением времени поставки и сроков оплаты, указанных в договоре. То есть предприятие может поставить продукцию 1 марта, а последняя дата получения платежа — 1 апреля. Всё время с 1 марта по 1 апреля сумма поставленных товаров учитывается как дебиторка.

Ее виды различаются в зависимости от некоторых факторов:

- Время оплаты:

- нормальная, то есть утверждённый срок оплаты ещё не прошёл;

- просроченная – она возникает, когда обязательства не погашаются вовремя;

- сомнительная — подвид просроченной, появляется, когда суммы долга не обеспечены залогом;

- безнадёжная – образуется, когда получить денежные средства уже невозможно.

- Продолжительность:

- краткосрочная, то есть оплата предусмотрена в течение года;

- долгосрочная, при этом платёж может быть совершён позднее, чем через 12 месяцев после поставки.

- Тип обязательств:

- связанная с продажей товаров и прочего, то есть возникшая в результате расчётов за продукцию, работы и тому подобное, в том числе выданные авансы поставщикам;

- не связанная с реализацией, в этом случае долг образуется после заключения договоров на аренду, при выдаче подотчётных сумм и т. д.

Задолженность покупателей учитывается по дебету счёта 62. Регламентируется ПБУ 9/99.

Кредиторская задолженность — обязательства организации, возникшие перед сторонними предприятиями, ИП, сотрудниками и физическими лицами при расчётах, связанных с поставленными ТМЦ, оплатой труда, платежами в бюджет и т. п.

Она возникает, когда обязательства образуются раньше, чем была произведена их оплата.

Например, предприятие купило товар 10 марта, а в условиях договора сказано, что оплата возможна до 4 апреля. Всё время с 10 марта по 4 апреля у организации сумма контракта будет отражаться в качестве задолженности.

Классификация обязательств схожа с разделением предыдущего вида долга:

- По продолжительности:

- краткосрочная;

- долгосрочная.

- По возможности погашения:

- нормальная, то есть не противоречащая условиям договора;

- просроченная, при этом предусмотренный контрактом момент оплаты прошёл;

- невостребованная — подвид просроченной, то есть обязательства не могут быть погашены в связи с истечением искового срока давности, ликвидацией или банкротством одной из сторон.

- По содержанию:

- не связанная с поставкой ТМЦ;

- связанная с приобретением товаров.

- По степени срочности:

- обычная, то есть долги перед поставщиками, дочерними предприятиями, полученная предоплата и аналогичные обязательства;

- срочная, к ней относятся платежи в бюджет, расчёты по оплате труда, страхованию, пенсионным отчислениям.

Задолженность перед поставщиками учитывается на счетах 60, 76. Законодательно регламентируется ПБУ 10/99.

Бухгалтерский учет

Все взаиморасчёты организации с физическими и юридическими лицами обязательны к отражению в бухгалтерском учёте. Операции внутри предприятия также следует записывать с помощью счетов.

Всю подробную информацию о данной процедуре и ее нюансах вы можете узнать из следующего видео:

Операции с поставщиками

Любая компания в ходе деятельности заключает договора с другими организациями. Предметом таких контрактов могут быть:

- поставка продукции и прочих МПЗ;

- оказание услуг, например, потребление электроэнергии, воды, транспортная доставка и тому подобное;

- выполнение работ, например, капитальный ремонт, установка оборудования, монтаж и другое.

Все операции фиксируются отдельно по каждому поставщику с использованием счёта 60.

Принятые обязательства по оплате начисляются по кредиту, а выданные контрагентам авансы — по дебету. Поэтому на конец отчётного периода счёт 60 может иметь два сальдо.

| Операция | Дебет | Кредит |

|---|---|---|

| Принято оборудование, подлежащее монтажу | 07 | 60 |

| Транспортные услуги включены в стоимость внеоборотных активов | 08 | 60 |

| Приняты к учёту материалы | 10 | 60 |

| Принят к учёту НДС по поступившим материалам | 19 | 60 |

| Поступили товары | 41 | 60 |

| Получен аванс от поставщика | 51 | 60 |

| Предъявлена претензия поставщику | 76 | 60 |

Операции с покупателями и заказчиками

Оплата может производиться покупателями после получения материалов или в виде предоплаты.

Учёт ведётся по всем заказчикам отдельно. Проводки составляются с применением счёта 62. Полученная предоплата отражается по кредиту, а перечисленные деньги от покупателей — по дебету. Счёт 62 на отчётную дату может иметь двойное сальдо.

| Операция | Дебет | Кредит |

|---|---|---|

| Начислен доход от продаж | 62.1 | 90 |

| Начислен доход от реализации ОС, НМА, ТМЦ | 62.1 | 91 |

| Получена оплата | 51 | 62.1 |

| Поступил аванс | 51 | 62.2 |

| Зачёт аванса | 62.2 | 62.1 |

| Получен в счёт оплаты вексель | 62.3 | 62.1 |

| Погашен вексель | 51 | 62.3 |

| Номинал превысил сумму договора | 62.3 | 90.1 |

Операции с подотчетными лицами

Иногда у предприятия возникает необходимость оплатить наличными денежными средствами какие-либо расходы, например, закупить канцелярию, отправить работника в командировку. В таких случаях необходимая сумма выдаётся сотруднику под отчёт. О потраченных средствах лицо обязано сообщить, составив авансовый отчёт.

Расчёты в таких ситуациях фиксируются в журнале операций с помощью счёта 71.

| Операция | Дебет | Кредит |

|---|---|---|

| Выданы деньги под отчёт | 71 | 50 (51) |

| Остаток сумм возвращён в кассу | 50 | 71 |

| Списаны командировочные расходы в счёт себестоимости | 20 (25, 26, 44) | 71 |

| Куплены материалы за подотчётные суммы | 10 (41) | 71 |

| Отражены невозвращённые деньги | 94 | 71 |

| Произведено удержание этих средств из зарплаты | 70 | 94 |

Операции с персоналом

К операциям с работниками относят:

- выплату заработной платы;

- начисление отпускных;

- социальные пособия;

- дивиденды.

Также к этой категории расчётов причисляют удержания и вычеты на разные цели:

- в счёт НДФЛ;

- перечисление алиментов и другие обязательства по исполнительным листам;

- возмещение материального ущерба;

- взносы в профсоюз и прочее.

Все эти процедуры отражаются на счёте 70. По дебету показываются суммы всех необходимых удержаний, по кредиту — величина начислений. Суммы подлежащей выплате заработной платы являются для предприятия кредиторской задолженностью перед сотрудниками.

| Операция | Дебет | Кредит |

|---|---|---|

| Начислена ЗП сотрудникам основного производства | 20 | 70 |

| Начислена ЗП продавцу в точке реализации | 44 | 70 |

| Начислено пособие | 69 | 70 |

| Вычтен НДФЛ | 70 | 68 |

| Удержаны алименты | 70 | 76 |

| Выдана из кассы ЗП | 70 | 50 |

| Перечислена ЗП на карт-счёт | 70 | 51 |

Кроме оплаты труда, с работниками могут вестись и другие расчёты:

- начисление суммы материального ущерба;

- займы и ссуды персоналу и т. д.

Все эти действия фиксируются на счёте 73. По дебету начисляются суммы всех долгов рабочего, по кредиту — их списание. Для предприятия остаток на счёте 73 является дебиторской задолженностью.

| Операция | Дебет | Кредит |

|---|---|---|

| Выдан займ | 73.1 | 50 (51) |

| Начислены проценты по ссуде | 73.1 | 91.1 |

| Оплата процентов или погашение ссуды | 50 (51) | 73.1 |

| Недостача списана на виновное лицо | 73.2 | 94 |

| Этот ущерб оплачен деньгами | 50 (51) | 73.2 |

| Возмещена недостача аналогичным ТМЦ | 10 (41) | 73.2 |

| Ущерб удержан из ЗП | 70 | 73.2 |

| Стоимость материального ущерба списана с ответственного лица | 94 | 73.2 |

Операции с разными дебиторами

Кроме покупателей и сотрудников, дебиторку создают учредители и прочие контрагенты.

Расчёты с учредителями отражаются на счёте 75. При этом сальдо возникает, когда вкладчик уже заключил договор о внесении доли в уставный капитал, но сам платёж ещё не совершил. По закону в момент образования организации все учредители должны внести хотя бы 75% от своих обязательств. Остальная сумма может в течение первого года существования предприятия числиться как долг.

Выплата дивидендов также фиксируется на счёте 75.

| Операция | Дебет | Кредит |

|---|---|---|

| Начислены обязательства вкладчиков по взносам в УК | 75 | 80 |

| Выплата дивидендов | 75 | 50 (51) |

Остальные расчёты с дебиторами совершаются с использованием счёта 76. К таким операциям относятся:

- страхование имущества и ответственности;

- образование претензий к поставщику в связи с ненадлежащим качеством товара;

- претензии к перевозчику из-за недостачи;

- претензии к кредитной организации за ошибочно начисленные или списанные суммы;

- учёт получаемых дивидендов.

| Операция | Дебет | Кредит |

|---|---|---|

| Перечислены страховые взносы | 76.1 | 51 |

| Списаны потери по страховым случаям | 76.1 | 10, 40, 41 |

| Выявлена недостача и поставщику предъявлена претензия | 76.2 | 10 |

| Начислены дивиденды к получению | 76.3 | 91 |

Операции с прочими кредиторами

С помощью счета 75 также отражается:

- кредиторская задолженность перед учредителями по выплате дивидендов;

- произведённые взносы вкладчиков в капитал предприятия.

| Операция | Дебет | Кредит |

|---|---|---|

| Взнос денег на расчётный счёт в качестве вклада | 51 | 75 |

| Взнос наличных денег в кассу для обеспечения доли | 50 | 75 |

| Взнос ТМЦ в качестве вклада | 10, 41 | 75 |

| Начислены дивиденды | 84 | 75 |

Расчёты по прочим операциям отражаются следующим образом:

| Операция | Дебет | Кредит |

|---|---|---|

| Удовлетворена претензия поставщику в виде перечисления от него денег | 51 | 76.2 |

| Претензия не удовлетворена и списана | 10 | 76.2 |

| Получены дивиденды | 51 | 76.3 |

Контрактная дебиторская и кредиторская задолженность — коммунальное хозяйство

Контрактная дебиторская и кредиторская задолженность (FI-CA) — это тип бухгалтерского учета вспомогательной книги, адаптированный к требованиям отраслей промышленности с несколькими деловыми партнерами и большим количеством документов для обработки. Для удовлетворения этих требований FI-CA предлагает стандартные процессы с высокой степенью автоматизации — специальные механизмы, гарантирующие выдающуюся производительность системы и оптимизированную масштабируемость.Он также содержит ряд функций для управления процессами, характерными для отраслевых решений. FI-CA подходит для внедрения по всему миру. Он охватывает различные законодательные требования (например, те, которые относятся к налоговому законодательству и принципам бухгалтерского учета) и процессы, специфичные для страны (например, управление платежными операциями).

ОСНОВНЫЕ ФУНКЦИИ

Принцип документа

Проводки всегда сохраняются в формате документа.Документ представляет собой выписку по каждой бизнес-операции. Документы могут проводиться только в том случае, если сальдо содержащихся в них позиций равно нулю. Документ состоит из заголовка документа и различных позиций документа:

• Заголовок документа содержит данные, которые применяются ко всем позициям документа, такие как номер документа, дата документа, дата проводки и тип документа. Тип документа классифицирует документы в зависимости от того, к какой операции они принадлежат (например, платеж от коллекторского агентства или платеж клиента).

Рисунок 1: Принцип документа в FI-CA

Позиции деловых партнеров содержат ссылку на делового партнера и все данные, относящиеся к платежным операциям и напоминаниям. Они также содержат счет дебиторской или кредиторской задолженности, разнесенный на дебетовую или кредитную сторону. Дебиторская задолженность деловым партнерам также известна как строки дебиторской задолженности.

• Статьи доходов содержат данные для учета прибылей и убытков и информацию о налоге с продаж.

• Позиции основного счета содержат основной счет, который имеет отношение к проводке (например, счет денежных поступлений или налоговый счет)

В контрактной дебиторской и кредиторской задолженности существуют следующие типы позиций:

• Открытые позиции

• Выровненные позиции

• Статистические позиции

Открытые позиции — это дебиторская задолженность, которая еще не выровнена.Например, позиция счета-фактуры управляется как открытая позиция, пока она не будет полностью оплачена и, следовательно, не выровнена. Система регистрирует частичное выравнивание для частичного платежа.

В дополнение к документам, которые обновляются в главной книге, вы можете вводить статистические документы. Они просто записываются во вспомогательной книге. Они используются для ввода отмеченных позиций для запросов на оплату бюджета или напоминаний.

Определение счета

Каждая проводка в FI-CA определяется бизнес-операцией, которая состоит из основной операции и дополнительной операции.В системе используются бизнес-операции в сочетании с дополнительными признаками контировки (такими как балансовая единица и подразделение) для автоматического определения соответствующих основных счетов и счетов выручки, а также соответствующих индикаторов кредита / дебета.

Примеры бизнес-операций включают дебиторскую задолженность по факту потребления, комиссию по возврату из банка и другие кредитовые авизо.

Business Blocks

Компонент «Контрактная дебиторская и кредиторская задолженность» в mySAP Utilities поддерживает широкую автоматизацию бизнес-процессов.Однако есть ситуации, когда это нежелательно или когда автоматическая обработка должна быть приостановлена. В системе предусмотрен ряд вариантов блокировки для этих случаев:

• Блок напоминаний

• Блокировка платежей (для входящих и исходящих платежей)

• Блокировка процентов

• Блок клиринга

• Блок разноски

Блоки могут быть установлены вручную или путем запуска процессов. В случае банковского возврата контрактный счет может быть заблокирован для банковского взыскания на определенный период.Это позволяет вам собрать факты о ситуации, которые можно уточнить с заказчиком.

Вы также можете заблокировать сбор, чтобы предоставить клиенту письменную информацию о следующем сборе. Блоки могут быть ограничены определенным периодом и могут относиться либо ко всей учетной записи контракта, либо просто к выбранным документам. Система фиксирует пользователя, установившего блокировку, что отображается в истории блокировок.

Концепция расширения

FI-CA предлагает максимальную гибкость для настройки в соответствии с вашими конкретными требованиями.Система была спроектирована таким образом, чтобы в соответствии с требованиями заказчика можно было вносить улучшения в стандартные функции, которые сохраняются в случае обновления.

Концепция интерфейса

FI-CA работает вместе с фактурированием в mySAP Utilities, что обеспечивает возможность автоматического переноса соответствующих проводок в FI-CA. Проводки из компонента сбыта (SD) могут быть перенесены в FI-CA.

FI-CA также может использоваться для передачи данных из внешних систем.Для массового переноса данных доступен интерфейс промежуточного документа (IDoc). Это используется для эффективной передачи данных между внешней биллинговой системой (EBS) и FI-CA. Следовательно, вы можете создать данные фактуры в EBS, перенести эти данные в FI-CA и автоматически разнести их как открытые позиции. Также может быть передана дополнительная дополнительная информация для учета и анализа результатов. Дополнительные функции, которые вам доступны, — это передача по ссылке архива оптически архивированных счетов и массовое сторнирование документов.

В дополнение к интерфейсу IDoc для передачи данных доступно большое количество интерфейсов программирования бизнес-приложений (BAPI).

Рисунок 2: Интерфейс с внешними биллинговыми системами

Workflow Connection

Контрактная дебиторская и кредиторская задолженность позволяет вам определять многоэтапные процессы для реализации процедур утверждения или подтверждения (например, принцип двойного контроля). Для этого

FI-CA содержит стандартные рабочие процессы для следующих процессов:

• Разнести документ

• Сторнировать документ

• Изменить документ (включая массовые изменения)

• Создать план платежей

• Введите запрос на погашение

• Деблокирование документа для платежа

Гибкие возможности для определения ситуаций, в которых должен быть запущен рабочий процесс, уровней утверждения, которые должны выполняться, адресатов и действий, которые разрешены до окончательного утверждения документа имеются.Функции FI-CA также были включены в рабочий процесс для обработки заказа на сервисное соединение.

Если для управления заказом на подключение к услуге требуется авансовый платеж, рабочий процесс ожидает соответствующего входящего платежа для требования авансового платежа. Вы также можете определить дополнительные рабочие процессы и запускать их в определенных точках.

Аспекты производительности

Энергетическая отрасль требует подготовки и обработки больших объемов данных, когда система используется множеством пользователей одновременно.Фоновые процессы могут выполняться в FI-CA параллельно. Это распределяет нагрузку на систему и гарантирует масштабируемость контрактной дебиторской и кредиторской задолженности. FI-CA также основан на оптимизированных структурах данных для уменьшения размера базы данных до необходимого минимума. FI-CA сохраняет достаточную гибкость, так что вы можете добавлять любые дополнительные поля, необходимые во время настройки системы

.

БИЗНЕС-ПРОЦЕССЫ

Ниже описываются концепции, лежащие в основе бизнес-процессов, используемых в контрактной дебиторской и кредиторской задолженности.

Проводки и сторнирование

Документ создается для каждой проводки. Проводки обычно создаются автоматически соответствующими бизнес-процессами в FI-CA

или фактурированием. Дополнительные возможности автоматической передачи данных описаны в «Концепции интерфейса» в этом документе. Документы также можно разнести вручную. Функцию выбора счета можно использовать для автоматического определения основных счетов и для предложения сроков оплаты с использованием условий платежа в контокоррентном счете.Ниже приведен список типичных документов проводки, имеющихся в коммунальных предприятиях:

• Счета и кредитовые авизо

• Плата за напоминания

• Плата за возврат

• Проценты

• Залог наличными

• Проводки входящих и исходящих платежей, включая платежи по счету и авансовые платежи

• Суммы плановых платежей

Это проводки, являющиеся результатом плана плановых платежей.

Разноски между балансовыми единицами поддерживаются mySAP Utilities.На дерегулированном рынке возможно, что потребуется выставление счетов для нескольких балансовых единиц или выставление счетов третьей стороной. Проводки можно сторнировать. Во время этого процесса создается документ сторно, который создает нулевое сальдо вместе с сторнированным документом. Оба документа связаны друг с другом разворотом.

Платежи — Обзор

FI-CA поддерживает все обычно используемые способы оплаты для входящих и исходящих платежей в коммунальных предприятиях, включая любые особенности страны.Также в системе предусмотрены различные бизнес-процессы для платежей. Они могут быть классифицированы следующим образом:

• Автоматический платеж коммунальной компанией

Эта обработка может выполняться для всех исходящих и входящих платежей, если клиент предоставил коммунальной компании соответствующие полномочия.

• Обработка входящих платежей партиями

Клиент осуществляет платежи через банк или почтовое отделение.

• Касса и касса. Заказчик производит оплату в коммунальном хозяйстве.

Способы оплаты доступны в различных платежных процессах:

Таблица 1: Доступные способы оплаты

Автоматический платеж

Эта платежная программа используется для выполнения автоматических платежей и содержит следующие действия:

• Система определяет предметы, которые подлежат оплате. Здесь могут автоматически учитываться позиции кредитового авизо, деблокированные к оплате.

• Позиции для делового партнера могут оплачиваться единой суммой, отдельно по счету контракта или индивидуально.Система соблюдает ваши индивидуальные правила группировки и любые установленные минимальные суммы.

• Система определяет соответствующий способ оплаты, который будет использоваться (см. Таблицу 1), на основе информации в контокоррентных счетах для делового партнера. Вы можете определить способ оплаты для отдельных позиций в индивидуальном порядке. Вы можете предложить способы оплаты для обработки для каждого прогона платежей. Это, например, рекомендуется, если вы хотите создавать чеки для погашения только на еженедельной основе, но хотите выполнять дебетовые авизо на ежедневной основе.

• Система поддерживает автоматическое определение собственного банка с учетом любой информации по оптимизации платежей.

• Система автоматически выполняет проводки для платежных документов и любых перерасчетных проводок, а также выравнивает оплаченные позиции.

• Затем система создает требуемый носитель вывода (например, объекты данных для банков и компаний, выпускающих кредитные карты, чеки и т. Д.), А также сопроводительные письма и авизо об оплате.

Помимо оплаты счетов-фактур и кредитовых авизо, система также позволяет автоматически обрабатывать суммы бюджетных счетов и производить выплаты из рабочего списка выяснения или платежи по счету.Клиенты, использующие метод банковского сбора, могут быть за это вознаграждены.

Пакеты платежей

Пакеты платежей объединяют платежи, имеющие общее происхождение, или платежи, которые должны обрабатываться совместно. Они содержат данные о происхождении платежа и примечание для получателя. Существует три основных типа лотов:

• Данные входящего чека вводятся в чековый лот вручную.

• Платежи по кредитным картам вводятся вручную или вводятся в пакет кредитных карт через интерфейс.

• Входящие переводы могут быть перенесены вручную, через интерфейс или с помощью перевода из электронной банковской выписки в пакет платежей.

Лоты обрабатываются после ввода данных. Платежи назначаются открытым позициям автоматически в соответствии с правилами компании. Назначенные позиции автоматически очищаются. Переплаты могут проводиться как платежи по счету, а недоплаты могут проводиться как частичные платежи.

Касса и кассовая книга

Функции кассы используются для ввода входящих и исходящих платежей в диалоговой обработке с клиентами.Помимо оплаты наличными, также доступны способы оплаты кредитной картой, чеком и почтовым переводом. Пункты, подлежащие оплате, могут быть определены системой автоматически. Также они могут быть назначены пользователем (по согласованию с заказчиком). Возможна также оплата в счет или частичная оплата по различным позициям. Система создает все необходимые документы (например, чеки или квитанции). Касса интегрирована в кассовую книгу и может быть реализована с кассовой книгой или без нее. Если используется кассовая книга, доступны дополнительные функции, которые описаны в следующих разделах.

Кассовую книгу можно использовать для регистрации и оценки проводок, сделанных в кассах вашей организации в системе. В состав кассы входят кассы в отдельных филиалах вашей компании. Пользователи также закреплены за своей кассой. Проводки производятся по каждой кассе и отделению. Кассы можно открывать и закрывать. Проводки можно делать только в открытые кассы. Помимо входящих и исходящих платежей, также могут проводиться депозиты и снятия из кассы, а также любые разницы.Вы можете выполнить закрытие кассы для каждой кассы. Во время этого процесса система выравнивает фактическую сумму с целевой суммой из соответствующей кассы. Любые расхождения можно провести для сверки в кассе. Система может определить текущую сумму в кассе на любом этапе для целей мониторинга. Оценки, основанные на операциях в кассе, можно отследить за определенные дни или отследить исторически. Ролевую концепцию кассовой книги можно использовать для гибкого определения обязанностей (например, кассира, менеджера филиала, представителя и т. Д.).Это означает, что руководители филиалов несут ответственность за выверку кассовых операций во всех своих филиалах.

Управление чеками

FI-CA поддерживает создание, управление и обналичивание исходящих чеков. Программа платежей или касса могут создавать чеки автоматически. Вы также можете вводить проверки, созданные вручную в системе, и управлять ими. В качестве альтернативы вы можете использовать предварительно пронумерованные чеки для каждого собственного банковского счета или дать системе указание присвоить номер чека.

Управление чеками включает в себя следующие функции:

• Просмотр чеков и связанных с ними платежных документов

• Создание заменяющих чеков

• Аннулирование чеков с сообщением в банк

Это также может привести к аннулированию проводки платежа при необходимости . Проверка замены может быть создана вручную или системой в качестве альтернативы.

• Обналичивание чеков

Обналичивание чеков можно ввести вручную или путем автоматической обработки электронной банковской выписки.

Выверка обналиченных чеков может происходить либо на клиринговом счете чеков в главной книге, либо в FI-CA. Если данные, представленные банком, не совпадают с данными в управлении чеками, система автоматически создает запись для обработки выяснения. Любые необходимые проводки автоматически создаются системой во время последующего процесса выяснения.

Контрольное выравнивание открытой позиции

Открытые позиции можно выравнивать с помощью различных процессов:

• Во время проводки платежного документа

— По прогону платежей

— Во время обработки пакетов платежей

— В кассе

• Во время выставления счета (если уже оплаченные суммы бюджетных фактур выравниваются во время выставления счета или если автоматическое ведение счета запускается из биллинга)

• Во время автоматического обслуживания счета

• Во время обслуживания счета вручную

Прогон платежей выполняется на основе предметов, которые подлежат оплате или готовы к получению.В этих ситуациях платежный документ автоматически связывается с позицией, которая выравнивает позицию. Суммы плановых платежей, которые уже были оплачены, распознаются и автоматически выравниваются системой во время выставления счета. FI-CA также содержит контроль клиринга для дополнительных процессов, который можно использовать для гибкого представления стратегии клиринга, используемой вашей организацией. Клиринговый контроль может быть определен по-разному в зависимости от контокоррентного счета и бизнес-операции.При присвоении входящих платежей цель состоит в том, чтобы как можно точнее определить примечание получателю платежа. Все спецификации, сделанные заказчиком, обрабатываются. Также могут применяться правила, специфичные для отрасли и компании. (Если, например, отсутствует примечание для получателя платежа, оплата дебиторской задолженности в сочетании с конкретным типом контракта может иметь приоритет над другой дебиторской задолженностью, или сумма платежа может быть распределена между несколькими дебиторскими задолженностями.)

Обработка клиринга во время обслуживания счета выполняется для открытые позиции в контокоррентном счете, которые уже были введены.Назначение предметов после согласования суммы не имеет значения. Гораздо больший интерес представляет способ взаимного выравнивания статей кредитового авизо и дебиторской задолженности в определенных границах (таких как балансовая единица или внутри подразделения). Это может привести к частичной очистке.

Во время диалоговой обработки (например, в кассе или при ведении счета вручную) правила управления выравниванием означают, что, хотя система предлагает позиции для выравнивания, вы можете принять альтернативное решение. Вы можете предложить отдать приоритет дебиторской задолженности в определенном подразделении или более старой дебиторской задолженности.

Обработка возвратов

Возвраты могут отображаться в процедурах дебетового авизо и инкассо, чековых депозитах или платежах. Возвраты объединяются в лоты возврата. Эти лоты могут быть созданы вручную на основе документов возврата

или автоматически путем передачи данных возврата из банка. Возвраты затем обрабатываются автоматически следующим образом:

• Выравнивание платежа сторнируется. Это означает, что дебиторская или кредиторская задолженность, выровненная дебетовым авизо, затем становится открытыми позициями.

• Создается документ возврата, содержащий проводки компенсации для позиций в платежном документе. Оба этих документа имеют нулевой совокупный баланс.

• Создаются дополнительные проводки, которые требуются из-за расходов и включенных налогов.

• Банковские комиссии и дополнительные внутренние комиссии включаются в счет деловому партнеру.

Возврат может инициировать следующие последующие действия:

• Создание письма покупателю

• Установка даты отсрочки

• Блокировка счета для инкассации

• Запуск рабочего процесса

Последующие меры зависят от кредитоспособности делового партнера и частота возвратов.

Обработка уточнений

Обработка уточнений позволяет в исключительных ситуациях, которые могут возникнуть при обработке входящих и исходящих платежей, возвратов и кредитовых балансов, чтобы их можно было обработать эффективно. Могут возникнуть следующие исключительные ситуации:

• Для входящего платежа доступно примечание для получателя, которому не может быть присвоена открытая позиция.

• Позиция к оплате не может быть сопоставлена программой платежей, поскольку блокировка платежа была присвоена контокоррентному счету.

• Покупатель произвел переплату или оплату по счету.

• Возврат с определенной причиной всегда должен обрабатываться вручную.

Система всегда выполняет записи в рабочем списке выяснения, если бизнес-операция не может быть обработана вручную или ручная обработка явно запрашивается в конкретной ситуации.

Пользователи, ответственные за случаи выяснения, могут быть определены автоматически с использованием организационной структуры. Вы также можете зарезервировать разъяснение для конкретного пользователя, что означает, что он заблокирован для обработки другими пользователями (это может быть временное ограничение).Вы можете снять блокировку в любой момент. Случаи выяснения также могут передаваться между пользователями. В системе доступны различные действия в зависимости от типа рассматриваемого случая выяснения. Входящие платежи, подлежащие уточнению, могут быть присвоены открытой позиции в диалоге, списаны или отмечены для погашения. Система также поддерживает уточнение частичных сумм. Во время выяснения кредитового сальдо вы можете передать сумму, которая будет уточнена, деловому партнеру, пометить ее для отслеживания, очистить или перенести ее.

План отсрочки и рассрочки

Если клиент не может выполнить свои финансовые обязательства, вы можете заключить соглашение об отсрочке или рассрочке платежа для одной или нескольких дебиторской задолженности. Количество, сумма и сроки

платежей по частям определяются в плане платежей. Во время напоминания и прогона платежей признаются отдельные взносы вместо первоначальной дебиторской задолженности. При необходимости план платежей можно деактивировать, чтобы первоначальная дебиторская задолженность была повторно введена в платеж и прогон напоминаний.

План рассрочки предлагает следующие функции:

• Проценты, основанные на соглашении о взносах, могут быть рассчитаны и разнесены автоматически.

• Создается письмо клиенту, включающее все необходимые формы оплаты.

• Части, которые не открыты, могут быть удалены, суммы и сроки могут быть изменены, а также могут быть добавлены взносы.

• Возможна частичная оплата в рассрочку.

• После достижения определенного уровня напоминания план выплат можно деактивировать с помощью прогона напоминания.

Соглашение об отсрочке означает, что товар больше не подлежит сдаче до даты отсрочки и банковское инкассо не происходит. Если дата отсрочки превышена, позиция с исходной датой платежа снова заполняется или происходит инкассо в банке.

Напоминание

Деловым партнерам напоминают об открытых позициях (превышении) с помощью напоминаний о платеже или напоминаний. Система использует программу напоминаний для отслеживания платежного поведения клиентов и запуска необходимых действий.Соответствующая процедура напоминания играет центральную роль во время напоминания. Он контролирует дату начала процесса напоминания, количество уровней напоминания и требования для соответствующего уровня напоминания. Одним из примеров этого типа требований является интервал напоминаний, который определяет промежуток времени между напоминаниями. Это означает, что вы можете избежать отправки бизнес-партнеру слишком большого количества напоминаний в быстрой последовательности.

Вы определяете действия, которые должна выполнять система для каждого уровня напоминания.Следующие напоминания доступны в стандартной комплектации:

• Создать напоминание

• Создать выписку по счету

• Создать блокирующий документ

• Запросить денежный залог

• Деактивировать план платежей

• Рука превышение дебиторской задолженности перед коллекторским агентством

Вы можете определить любые дополнительные необходимые действия по напоминанию, например, необходимые для выполнения установленных законом требований к напоминанию.Вы можете определить предельную сумму, с которой должно начинаться напоминание. Сборы могут быть рассчитаны автоматически в соответствии с вашими требованиями и разнесены в главную книгу или просто созданы как статистические проводки. Проценты могут начисляться автоматически по позициям. Процедура напоминания записывается на уровне счета договора. Вы можете переопределить отдельные элементы и временно исключить элемент или учетную запись из напоминания. В дополнение к стандартной дебиторской задолженности вы можете выполнять напоминания для других позиций, таких как запросы на бюджетные платежи и позиции плана платежей.Вы можете контролировать, какие позиции напоминать вместе в соответствии с вашими бизнес-требованиями, путем соответствующего определения групп напоминаний. Это означает, что вы можете гарантировать, что для каждого контракта или подразделения создается отдельное напоминание.

Чтобы у вас были отчеты о напоминаниях, выполненных на любом этапе, данные напоминаний перечислены в истории напоминаний. При необходимости отдельные предложения по напоминаниям или весь прогон напоминаний можно отменить (например, если клиент подает жалобу).Это отменяет плату за напоминание и определенные действия по напоминанию (например, передачу в коллекторское агентство или блокировку устройства).

Рисунок 3: Обзор напоминаний

Сбор

FI-CA позволяет передавать предметы внешнему агентству по сбору платежей, если напоминание не удалось, и поддерживает вас в последующих процессах. Это включает следующие функции:

• Деблокирование позиций для передачи коллекторскому агентству Автоматическое деблокирование может происходить из предшествующих процессов напоминания или списания.Вы также можете деблокировать элементы вручную.

• Определите дополнительные позиции для передачи (например, передать все позиции для контракта, контокоррентного счета или делового партнера).

• Гибкое определение ответственного коллекторского агентства

• Отзыв переданных предметов Отзыв может происходить автоматически из-за входящего платежа

непосредственно от клиента или из-за того, что предметы передаются в другое инкассо агентство.Ручной отзыв может иметь место, если предметы переданы неправильно.

• Автоматический ввод входящих платежей от коллекторского агентства. Это включает присвоение соответствующей дебиторской задолженности и автоматический ввод процентов и сборов, включая все соответствующие проводки. Если проводки полностью или частично не подлежат возмещению, соответствующие суммы могут быть списаны автоматически. FI-CA поддерживает электронный обмен данными с коллекторскими агентствами. Возможна следующая связь:

• Передача и отзыв позиций

• Перенос изменений основных данных (например, изменение адреса делового партнера)

• Отчеты о платежах коллекторского агентства, включая проценты и сборы С система перечисляет все этапы обработки предмета, у вас есть возможность создать подробные оценки на любом этапе (чтобы вы могли проверить эффективность вашего коллекторского агентства).

Расчет процентов

Вычисляя проценты по отдельным позициям, вы можете использовать проценты для управления платежным поведением ваших клиентов. Например, вы можете выплачивать проценты за входящий платеж, полученный ранее,

, одновременно вычитая проценты за входящий платеж, полученный позже. Расчет процентов предоставляет ряд функций, которые позволяют гибкую индивидуальную обработку различных позиций и, следовательно, позволяют заключать определенные соглашения с клиентами.Система различает дебетовые и кредитовые позиции, а также открытые и выровненные позиции. Вы также можете решить, какая процедура будет использоваться для специальных позиций, таких как позиции плана рассрочки, денежные гарантийные депозиты, ежегодные авансовые платежи

для плана выставления счетов по бюджету и статистические позиции, такие как запросы на выставление счетов по бюджету.

Вы можете начать начисление процентов в различных процессах:

• Начисление процентов в массовом прогоне: система вычисляет проценты для всех отдельных позиций, которые соответствуют

требованиям выбора.

• Расчет процентов при индивидуальной обработке Проценты определяются на индивидуальной основе для выбранных отдельных позиций для делового партнера, контокоррентного счета или контракта.

• Расчет процентов при прогоне напоминаний. Проценты рассчитываются для всех просроченных отдельных позиций после достижения

заданного вами уровня напоминания.

• Расчет процентов при фактурировании Расчет процентов по денежным гарантийным депозитам может быть инициирован из фактурирования.Проценты могут быть напечатаны на счете или напоминании.

Ключи процентов управляют правилами расчета и процентными ставками. Они могут регистрироваться на уровне контокоррентного счета, определяться автоматически для каждой позиции в соответствии с задействованной бизнес-операцией или устанавливаться вручную. Код процентов определяется на основе уровня напоминания для расчета процентов в прогоне напоминания. Блоки процентов можно использовать для исключения определенных позиций из расчета процентов. Вы можете исключить определенные бизнес-операции (например, сторнирование или дополнительную дебиторскую задолженность).Вы также можете определить лимиты суммы. Это позволяет избежать начисления процентов на минимальные суммы.

Система может выполнять проводку процентов, определенных как главную книгу или статистическую проводку, и может создавать необходимую корреспонденцию. История процентов указывается для позиции, что позволяет отслеживать расчет процентов. Это также гарантирует, что проценты не будут начисляться более одного раза по позициям.

Ценные бумаги

FI-CA поддерживает запросы ценных бумаг. Залоговые депозиты могут быть запрошены у новых клиентов или у клиентов с нерегулярной историей платежей.В системе проводится различие между денежными гарантийными депозитами и безналичными гарантийными депозитами:

• Денежные гарантийные депозиты могут взиматься вручную по мере необходимости или автоматически в начале контракта путем обработки заявки на снабжение. Они разносятся по конкретному контракту или по счету контракта. Платежи по денежным залогам, которые были внесены, возвращаются, если платежное поведение клиента улучшается в течение длительного периода времени. Вы можете рассчитывать проценты по выплате денежного залога за весь период.Платежи по гарантийному депозиту наличными и проценты обычно производятся в рамках окончательного расчета. Он также может выплачиваться ежегодно или погашаться.

• Безналичные гарантийные депозиты включают сберегательные счета или гарантии. При их вводе указывается владелец сберегательного счета или поручитель.

Перенос открытых позиций

Всегда необходимо переносить дебиторскую задолженность или позиции кредитового авизо, если деловой партнер берет на себя права и обязанности другого делового партнера, как в случае наследования или передачи долга.Иногда необходимо переносить дебиторскую задолженность или позиции кредитового авизо в рамках различных договоров или контокоррентных счетов для одного и того же делового партнера. Это происходит, если покупатель расторгает договор, но оставшаяся дебиторская задолженность должна быть оплачена дебиторской задолженностью по новому контракту. Во время переноса

система очищает выбранные позиции и создает новые открытые позиции для целевого делового партнера / счета / контракта.

Большая часть информации о проводке копируется во время этого процесса.

Коллективная обработка счетов

Коллективная обработка счетов позволяет объединять документы из разных контокоррентных счетов или деловых партнеров для коллективной обработки, например, во время создания счета, оплаты или обработки напоминаний.Отдельные документы группируются под номером документа сводного счета. Коллективные купюры

используются, например, для строительных компаний, муниципальных управлений и крупных компаний. Документы, которые являются частью сводного счета, отображаются на счете индивидуального договора и счете договора коллективного векселя. Вы также можете присвоить входящий платеж сводному счету или отдельным бухгалтерским документам по договору.

Выставление счетов третьими сторонами на дерегулируемом рынке