Списание дебиторской: Как списать дебиторскую задолженность? Налоговый и бухгалтерский учет — Оренбург

Порядок списания дебиторской и кредиторской задолженности

Одной из задач финансового управления в организациях является списание задолженностей.

Задолженность — это критерий оценки денежных отношений между контрагентами. Она бывает кредиторской или дебиторской. Может происходить между организацией и банком, страховым фондом, инвестиционной компанией или другим хозяйствующим субъектом или физическим лицом.

Что из себя представляет каждый вид задолженности, в каких случаях и в какие сроки происходит списание — читайте в статье.

Списание кредиторской задолженности с истёкшим сроком давности

Кредиторская задолженность — это ситуация, при которой организация должна определённую сумму денег кому-либо: юрлицу, индивидуальному предпринимателю или работнику. Такая задолженность подлежит списанию, если имеет истекший срок исковой давности или организация исключена из ЕГРЮЛ.

Цель списания кредиторской задолженности

Если в учёте фигурирует не списанная кредиторская задолженность, у которой истёк срок исковой давности, это грозит компании рядом проблем:

- искажение фактической информации о состоянии имущества и обязательств фирмы перед кем-либо;

- не списанную вовремя накопленную величину налоговая служба отнесёт к доходам компании и увеличит налог на прибыль;

- компании придётся уплатить штраф за нарушение налогового законодательства.

Что такое срок исковой давности

Срок исковой давности — это время, за которое кредитор взыскивает долг с дебитора в принудительном порядке. В соответствии со статьёй 196 Гражданского кодекса РФ, общий срок данного взыскания составляет три года.

Начало срока определяется моментом нарушения дебитором своих обязательств. Если установка момента нарушения не представляется возможным, срок начинается с момента предъявления требований кредитора.

Течение срока исковой давности может приостанавливаться на шесть месяцев. Это происходит по следующим причинам:

- непреодолимая сила препятствует предъявлению иска;

- ответчик или истец находятся в составе Вооружённых Сил РФ, которые переведены на военное положение;

- правительство установило отсрочку на данный срок исковой давности ;

- регулирующие законы конкретных отношений приостановили действие или утратили силу.

Перерыв срока исковой давности происходит в тот момент, когда должник возвращает часть суммы долга. После этого время срока обнуляется и считается заново.

После этого время срока обнуляется и считается заново.

Срок исковой давности восстанавливается в судебном порядке. В таком случае причины пропуска должны быть уважительны и связаны с личностью истца:

- тяжёлая болезнь;

- беспомощное состояние;

- неграмотность и т.п.

Таким образом, срок долга может растягиваться и составлять дольше трёх лет, указанных в законодательстве. Бухгалтер не может списать задолженность как просроченную за данный период.

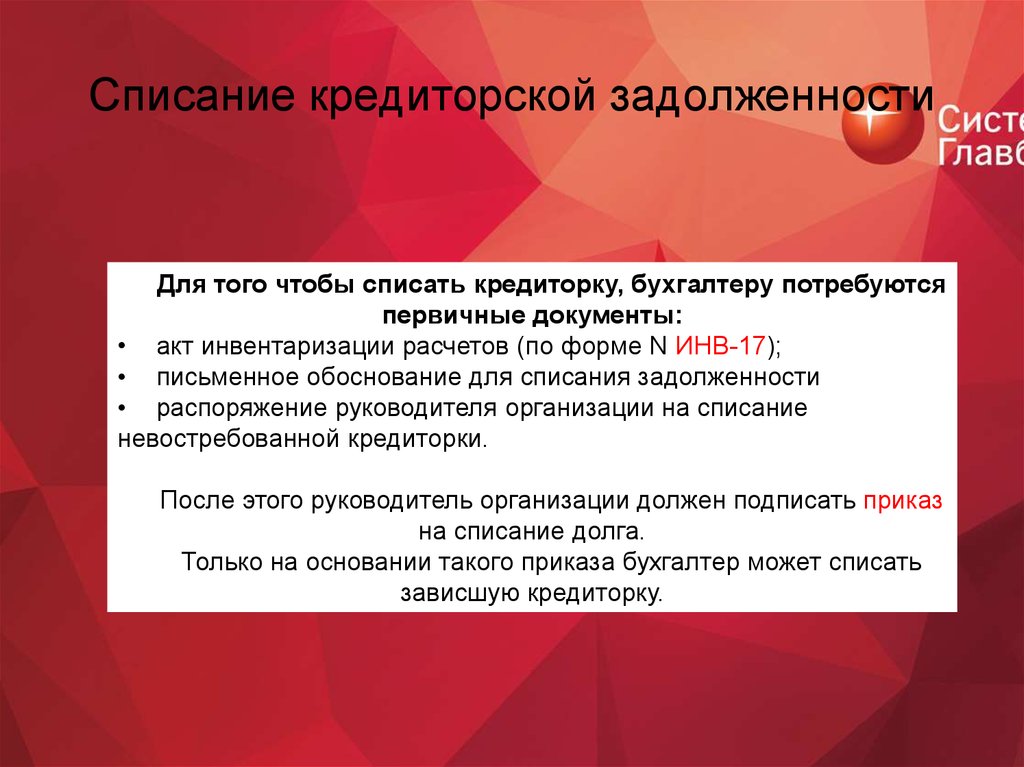

Документы

Обязанность компании — отслеживать течение срока кредиторской задолженности.

Списание долга необходимо проводить в том месяце, в котором этот срок истёк.

Далее бухгалтер должен пересчитать налог на прибыль за весь период после срока исковой давности. Списанный долг включается в доход компании и подаётся в ФНС с уточнённой декларацией.

Провести списание необходимо следующим образом:

- сравнить данные сальдо и баланса в расчётах ведомостей;

- оформить неунифицированный акт, который отражён в нормативных документах организации или использовать форму ИНВ-17;

- сделать бухгалтерскую справку с указанием данных для проводки: реквизиты договора, акт выполненных работ, накладные, срок давности и сумма долга;

- создать приказ на списание просроченного долга.

Кредитор обязан хранить вышеперечисленные документы в течение пяти лет после списания.

Проводки

Согласно приказу Минфина России от 06.05.1999 года, сумма кредиторской задолженности признаётся прочими поступлениями и отражается в Счёте 91 и на его субсчетах.

Добровольное возвращение просроченной задолженности проводят по Дт91 Кт76, Кт60. Возврат средств контрагенту по Дт76 Кт50, Кт51.

Выводы

- Списать кредиторскую задолженность можно только на основании истёкшего срока исковой давности.

- Долг учитывается в статье доходов компании, поэтому после списания налог на прибыль пересчитывают.

- Срок исковой давности может составлять более трёх лет, указанных в законодательстве.

- Списание необходимо проводить в месяц истечения срока долга и хранить документы об операции пять лет.

- При списании кредитуется Счёт 91 «Прочие доходы и расходы».

Списание дебиторской задолженности

Дебиторская задолженность — это ситуация, при которой кто-либо должен организации определённую денежную сумму.

Необходимо выявить проблемный расчёт и провести анализ на возможность истребования долга. Если возврат средств невозможен, то задолженность списывается.

В каких случаях списывают дебиторскую задолженность

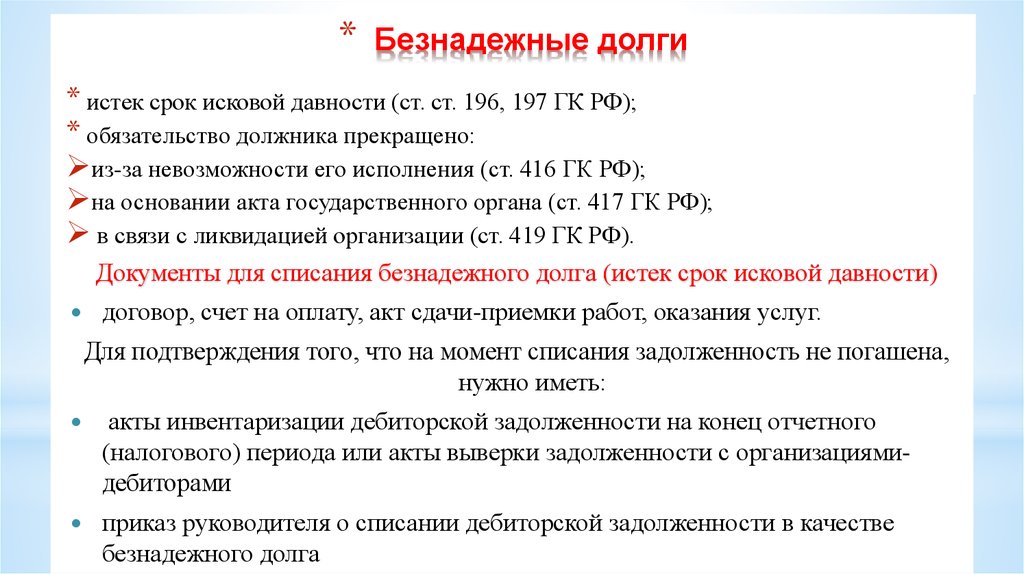

Существует три законных причины списания задолженности. Их подтверждает документация сторонних организаций, данные которых отражаются в бухгалтерском и налоговом учёте.

Причины списания следующие:

- Организация не может решить в судебном порядке вопрос о взыскании долга с дебитора, так как срок исковой давности истёк.

- Государственный орган подписал акт пристава о невозможности взыскания.

- Дебитор прекратил свою организационную деятельность. Основанием для списания является запись в ЕГРЮЛ о ликвидации юрлица.

Также дебиторская задолженность списывается, если судебные расходы при взыскании, превышают сумму долга. Часто, в таких случаях сумма долга не крупная.

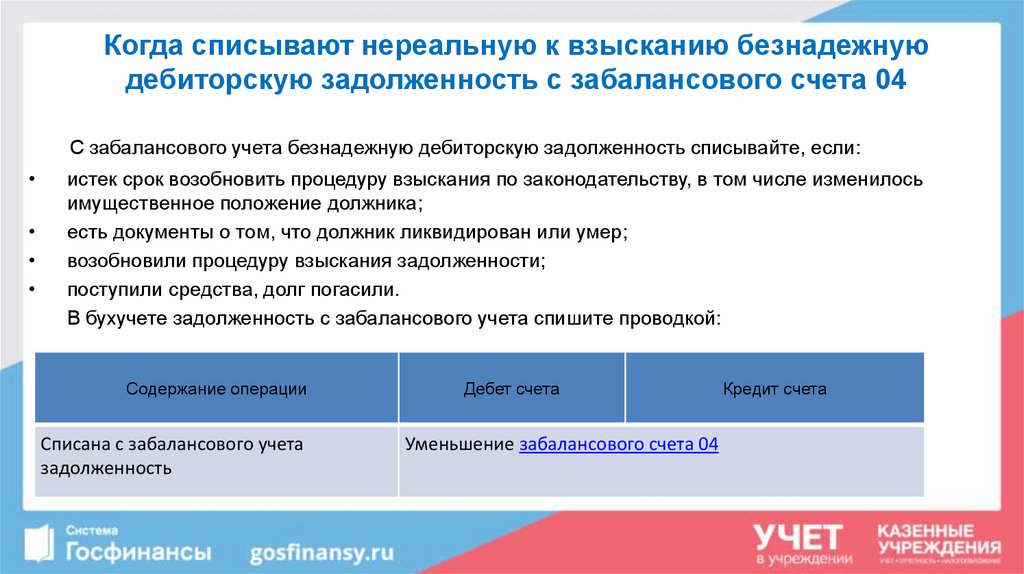

Источники списания

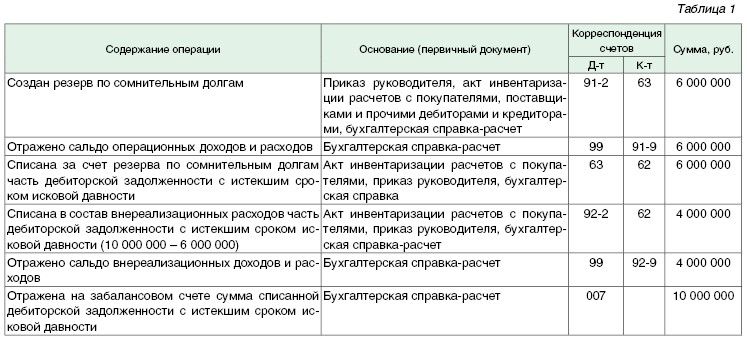

Когда долг признаётся безнадёжным или нереальным к взысканию, его списывают за счёт специального резерва по сомнительным долгам. Покрыть убытки таким образом могут только те компании, которые используют метод начисления выручки по отгрузке.

Покрыть убытки таким образом могут только те компании, которые используют метод начисления выручки по отгрузке.

Порядок формирования регулирует ст. 266 Налогового кодекса РФ. Сумма резерва определяется по результатам инвентаризации налогового периода и зависит от срока долга:

- списание полной суммы происходит, если срок задолженности превышает 90 дней;

- если срок от 45 до 90 дней — сумма резерва составляет 50% от дебиторского долга.

- задолженность не включается в сумму резерва, если срок долга менее 45 дней.

Если у компании нет резерва или сумма долга превышает запланированные показатели, то задолженность списывают как внереализационные расходы.

Ещё одним источником списания является чистая прибыль. Бухгалтер не вправе самостоятельно принимать решение о включении долга в счёт заработанной выручки. Такое заключение даёт руководство компании.

Бухгалтерский учёт списания дебиторской задолженности

Если у контрагента есть и кредиторская, и дебиторская задолженность, необходимо провести взаиморасчёт для выявления суммы списания.

Отслеживание и фиксацию срока исковой давности производят в таких документах, как:

- акты выполненных работ и товарно-транспортные накладные, подтверждающие взаимодействие;

- акты сверок;

- письменные и электронные обращения с призывами и ответами о погашении долга;

- платёжно-расчётные документы.

Формирование проводки бухгалтерского учёта зависит от источника списания, и формируется по следующим формам:

- резерв по сомнительным долгам — Дт63 Кт60, Кт62, Кт76;

- прочие расходы — Дт 91-2 Кт60, Кт62, Дт76;

- списание за счёт чистой прибыли — Дт 84.

Списанный долг остаётся на забалансовом счёте 007 и списывается через пять лет.

Налоговый учёт списания дебиторской задолженности

Дебиторскую задолженность списывают по таким же причинам, как и кредиторскую:

- Организация не может решить в судебном порядке вопрос о взыскании долга с дебитора, так как срок исковой давности истёк.

- Государственный орган подписал акт пристава о невозможности взыскания.

- Дебитор прекратил свою организационную деятельность. Основанием для списания является запись в ЕГРЮЛ о ликвидации юрлица.

Задолженность признаётся безнадёжной и списывается в счёт резерва сомнительных долгов или внереализационных расходов. После проведения документов требуется перерасчёт НДС.

Если дебитором является физическое лицо, то оплата комиссий подлежит обложению налогов и учитывается как иные доходы с кодом 4800.

Если организация использует УСН, то дебиторскую задолженность в налоговом учёте не ведут.

В бухгалтерском учёте документы о дебиторской задолженности хранятся четыре года.

Выводы

- Списать дебиторскую задолженность необходимо на основании истёкшего срока давности или решения судебных приставов.

- Перед списанием необходимо провести взаиморасчёты с контрагентом.

- Списание происходит в счёт резерва сомнительных долгов или внереализационных расходов.

- Списание долга за счёт чистой прибыли принимается общим решением руководства организации.

- Организации, которые используют УСН с кассовым методом расчёта доходов, отражают дебиторскую задолженность только в бухгалтерском учёте.

Заключение

Списание задолженностей ведёт к финансовым потерям для кредитора. Поэтому важно отслеживать срок исковой давности и не допускать списаний в счёт чистой прибыли. В финансовых сервисах личного кабинета продукции Астрал Отчёт 5.0,Астрал Отчёт 4.5 и 1С-Отчётность возможно провести оценку стоимости компании. Результат оценки покажет, есть ли у организации кредиторская и дебиторская задолженность, что позволяет кредиторам истребовать долг, избежав неоправданных финансовых потерь.

Списание Дебиторской задолженности в 1C: ERP

#Взаиморасчеты #ERP

Головаш Лидия Специалист отдела сопровождения 1С

В этой статье расскажу, как пользователю 1С:ERP можно создать, провести и отразить документ «Списание дебиторской задолженности».

Документ предназначен для оформления операция списания задолженности, возникшей в процессе оформления хозяйственных операций между организациями предприятия и ее клиентами или поставщиками. Предусмотрена возможность списания задолженности с конкретного юридического (физического) лица клиента или поставщика (контрагента), если компания состоит из нескольких юридических (физических) лиц.

Списание дебиторской задолженности возможно также на прочие активы/пассивы.

Основное рабочее место для работы с документом расположено в Разделе «Казначейство» / «Взаимозачеты и списания задолженностей» /Рабочее место «Списание задолженностей» (см. Рис.1)

Рис. 1 Рабочее место журнала документа «Списание задолженностей» в 1С:ERP

Создать документ можно по кнопке «Добавить» или по кнопке «Заполнить по остаткам»

В шапке документа заполняем:

-

Списание — «Дебиторская задолженность» (выбирается в случаях, когда клиент или поставщик должен организации и долг планируется списать на расходы).

-

Дебитор — Организация, по которой списываем задолженность.

-

На закладке «Задолженность» (см. Рис.2) заполняем:

-

Тип расчетов — Указываем расчеты с поставщиком или клиентом.

-

Объект расчетов — Указываем договор (заказ, накладную) по которой списываем задолженность.

-

Сумма- сумма, списываемой задолженности в валюте взаиморасчетов.

-

Рис. 2 Пример заполнения документа «Списание задолженности» в 1С:ERP

На закладке «Расходы и активы» (см. Рис. 3) заполняем:

• Статью списания — статья, по которой отражается списываемая дебиторская задолженность.

• Аналитика расходов — объект аналитики прочих расходов.

• Подразделение — подразделение, на которое должны быть отнесены расходы по списанию задолженности.

Рис. 3 Пример заполнения документа «Списание задолженности» в 1С:ERP

После того как заполнили наш документ, проводим его. Просмотреть проводки возможно нажатием кнопки Дт/Кт. (см. Рис. 4)

Рис. 4 Отражение проводок в документе «Списание задолженности» в 1С:ERP

Счет Дт. — 91.02 «Списание ДЗ» — мы указали на закладке «Расходы и активы» в реквизите «Статья списания», я выбрала счет 91.02 и сделала настройки статьи расходов (см. Рис. 5,6)

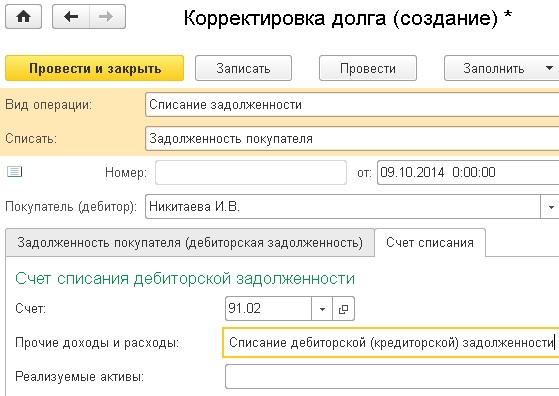

Рис. 5 Настройка статьи расходов в 1С:ERP

Рис. 6 Настройка статьи расходов в 1С:ERP

Счет Кт. — 76.05 «Расчеты с поставщиками услуг» настраивается в договоре с контрагентом на закладке «Учетная информация» в реквизите «Группа фин. учета расчетов».

учета расчетов».

Надеюсь, данная статья была вам полезна!

Предлагаю также прочитать статью «Входной контроль качества материалов в 1С: ERP».

_________________________

Автор статьи: специалист отдела сопровождения Головаш Лидия Сергеевна. Дата обновления статьи 03.12.2019 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

По мере публикации статей, но не чаще

Темы: # Все #CRM #ERP #Link-Up #WMS #Администрирование и настройка 1С #Больничный лист #Быстродействие #Бюджетирование БДР и БДДС #Валютные операции и курсовые разницы #Взаиморасчеты #ЗУП #Закрытие месяца #КА #Книга покупок и книга продаж #НДС #НДФЛ #Налог на прибыль #Настройка отчетов в 1С #Основные средства #Производство #Ремонты #Спецодежда #Страховые взносы #Товары и материалы #УНФ #УПП #Управленческий учет #ФНС #ФСС #аудит #маркировка #штрихкодирование

B-13 Списание безнадежных долгов

ДОБРО ПОЖАЛОВАТЬ В УНИВЕРСИТЕТ ХЬЮСТОН-ВИКТОРИЯ

Политики

- Индекс A: Общий

- Индекс B: Финансовый

- Индекс C: Управление персоналом

- Индекс D: Служба поддержки студентов

- Индекс E: Закупки

- Индекс F: Путешествия

- Индекс G: Информационные технологии

Объекты

- Индекс I: Безопасность и управление рисками

- Индекс J: Администрация спонсируемой программы

- Дом

ПОЛИТИКА

Эта политика устанавливает критерии и процедуры, которым необходимо следовать, чтобы определить дебиторскую задолженность как безнадежную и удалить такую дебиторскую задолженность из остатка средств на счете главной бухгалтерской книги (например, списание долга).

Дебиторская задолженность подлежит списанию, если она остается непогашенной в течение двух лет. Чтобы быть рассмотренным для списания, Университет должен быть в состоянии продемонстрировать, что были предприняты надлежащие шаги для взыскания причитающейся суммы. Вся дебиторская задолженность, подлежащая списанию, должна быть одобрена Попечительским советом UH System (BOR). Университет должен составлять список всей такой дебиторской задолженности для представления в РБ на ежегодной основе.

ОПРЕДЕЛЕНИЯ

Должник: Организация, приобретающая товары или услуги в кредит (т. е. покупатель).

Кредитор: Предприятие, продающее товары или услуги в кредит (например, отделение университета)

Дебиторская задолженность: Актив, который представляет собой требование к другому предприятию в отношении товаров или услуг, которые были предоставлены, но за которые не были получены денежные средства. был получен.

Государственный холдинг: Если должник остается просроченным после того, как внутренние усилия по взысканию долга не увенчались успехом, Университет, как государственное учреждение, обязан сообщить Государственному контролеру имена лиц, у которых есть задолженность или о неуплате налогов в налоговую инспекцию. Сообщение о задолженности Контролеру ставит должника «на паузу» во всех агентствах штата Техас (включая университеты штата), что предотвращает любые платежи от штата должнику. Дополнительную информацию см. в Политике UHV A-7 «Сообщение о задолженности государственному контролеру».

Сообщение о задолженности Контролеру ставит должника «на паузу» во всех агентствах штата Техас (включая университеты штата), что предотвращает любые платежи от штата должнику. Дополнительную информацию см. в Политике UHV A-7 «Сообщение о задолженности государственному контролеру».

ПРОЦЕДУРА

Подразделения с непогашенной дебиторской задолженностью, соответствующие критериям для списания, представляют список отдельных счетов, подлежащих списанию, и текущую сверку дебиторской задолженности отдела контролеру UHV в конце каждый финансовый год. Департамент должен иметь подтверждающую документацию по каждому отдельному списанному счету, доступную для проверки.

После получения разрешения от BOR, контролер UHV проинформирует отдел и потребует записи о списании следующим образом:

- В отношении долгов, зарегистрированных на счетах учащихся, Студенческий отдел выставления счетов сначала применит кредиты к счетам студентов для всех одобренных списаний безнадежных долгов, по которым все еще имеется задолженность.

- В отношении долгов, не зарегистрированных на студенческих счетах, отдел будет проинструктирован о надлежащей проводке в журнале для записи списания в главной бухгалтерской книге. Департамент будет нести ответственность за ведение надлежащих записей в отношении финансовых обязательств перед Университетом.

Списание непогашенного счета является только бухгалтерской проводкой и не освобождает должника от финансовой ответственности перед Университетом. Несмотря на то, что непогашенный счет был удален из бухгалтерских книг, непогашенная сумма не прощается. Университет по-прежнему может предъявлять претензии к должнику и обращаться за средствами правовой защиты (например, подавать иск о взыскании долга в суде).![]()

Процедуры взыскания и критерии списания

- Дебиторская задолженность, зарегистрированная на счетах учащихся. Перед списанием безнадежных долгов Студенческий отдел выставления счетов направит учащемуся как минимум два уведомления о взыскании задолженности на его или ее последний известный почтовый адрес, каждые примерно тридцать дней друг от друга. На конверте должна быть пометка «Запрошена услуга исправления адреса». В течение этого периода должнику будет предложено заключить соглашение о плане погашения. Если соглашение о плане погашения не будет заключено в течение этого периода, задолженность будет передана коллекторскому агентству, и Студенческий отдел выставления счетов применит государственное удержание. Заявленная ответственность будет включать в себя первоначальный долг, понесенный учащимся, а также любые институциональные штрафы или штрафы за просрочку платежа.

- Вся прочая дебиторская задолженность. Перед списанием безнадежных долгов отдел, удерживающий обязательство, должен предпринять разумные усилия для взыскания долга. Счета, просроченные в течение двух или более лет на конец финансового года, считаются безнадежными и будут переданы контролеру UHV, который передаст их в BOR для списания.

Резерв по безнадежным долгам

В конце каждого финансового года Контролер UHV оценивает резерв по безнадежным долгам по дебиторской задолженности по счетам студентов. Соответственно, резерв по сомнительным долгам и расходы по сомнительным долгам будут отражаться в главной бухгалтерской книге. По мере фактического списания они будут отнесены на счет резерва по сомнительным долгам. Последующие взыскания списанных безнадежных долгов будут зачисляться в резерв по сомнительным долгам.

По мере фактического списания они будут отнесены на счет резерва по сомнительным долгам. Последующие взыскания списанных безнадежных долгов будут зачисляться в резерв по сомнительным долгам.

ССЫЛКИ

- UH Системный административный меморандум 03.A.24, Расширение кредита Хьюстонским университетом системных компонентов

- Политика UHV A-7, Сообщение о задолженности государственному контролеру

Утверждено:

Подпись получена_________________ 10.07.18______________

Доктор Рэймонд В. Морган-младший, доктор философии. Дата

Президент

Дата следующей проверки: июль 2023 г.

Отправитель: Финансовое управление

- © Хьюстонский университет Виктории

- 3007 Н. Бен Уилсон Ст.

- Виктория, Техас 77901

- (361) 570-4848

- Доступность в UHV

- Борьба с дискриминацией в UHV

- Экстренная ситуация

- Горячая линия по вопросам мошенничества и несоблюдения нормативных требований

- Отчет о мошенничестве

- Национальная безопасность

- Ресурсы по охране психического здоровья

- Военные и ветераны службы

- Отчеты о сексуальных проступках и осведомленности

- Жалобы студентов

- Texas Поиск по штату

- Texas.

gov

gov - Uh System

- Unibility Worders

- , Dexas.gov

- UH. и Руководство

- Веб-мастер

ЗАПИСЬ №. 9 – СПИСАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

- СЭМ

- ТОС

- 10500

- 10509

(пересмотрено: 12/2021)

Назначение: Учет списания просроченной дебиторской задолженности (ДД) со счетов агентства/отдела.

Ссылки: Свод законов, разделы 12438 и 13941

SAM, разделы 8293.1, 8293.4, 8295 и 8072

Учет отложенной дебиторской задолженности для списания AR

Дебет/ Кредит | Счет | Старая учетная запись | Описание учетной записи | Примечание |

Дебет | 12 | 1600 | Резерв по отложенной дебиторской задолженности | и |

Кредит | 1200050 | 1312 | Дебиторская задолженность-Возмещение | б |

Кредит | 1200000 | 1313 | Дебиторская задолженность-доход | с |

Кредит | 1200150 | 1315 | Дебиторская задолженность — чеки с опозданием | д |

Кредит | 1200200 | 1316 | Дебиторская задолженность — Дефицит наличности | и |

Кредит | 1209900 | 1319 | Дебиторская задолженность-Прочее | ф |

Примечание:

- Сумма дебиторской задолженности по доходам будущих периодов, отсроченным возмещениям или прочим отсроченным счетам к получению.

- Сумма дебиторской задолженности-возмещения

- Сумма дебиторской задолженности-доход.

- Сумма дебиторской задолженности — неучтенные чеки.

- Сумма дебиторской задолженности — нехватка денежных средств.

- Сумма дебиторской задолженности по скидкам, возмещениям, неоплаченным чекам или выявленной нехватке денежных средств, применимая к возвращенным ассигнованиям или прочей дебиторской задолженности, не классифицированной иным образом.

Примечание. Эта запись не списывает дефицит установленного остатка средств (например, оборотный фонд, трастовый фонд вкладчиков или неоплаченные сборы).

Учетное списание ПД на выручку

Дебет/ Кредит | Счет | Старая учетная запись | Описание учетной записи | Примечание |

Дебет | 41ххххх | 8000 | Доход | и |

Дебет | 4180100 | 9892 | Корректировка доходов за предыдущий год | б |

Кредит | 1200000 | 1313 | Дебиторская задолженность-доход | с |

Примечание:

- Сумма дебиторской задолженности за текущий год по неоплаченным чекам или выявленной недостаче наличности, применимая к выручке и всей дебиторской задолженности по неустановленной недостаче наличности.

- Сумма дебиторской задолженности, связанная с неоплаченными чеками или выявленной нехваткой денежных средств, относящаяся к выручке, которая была определена как полученная по состоянию на 30 июня предыдущего года.

- Сумма дебиторской задолженности-доход.

Учетное списание AR для возмещения

Дебет/ Кредит | Счет | Старая учетная запись | Описание учетной записи | Примечание |

Дебет | 48ххххх | 8100 | Возмещение расходов | и |

Дебет | 5802000 | 9893 | Корректировка ассигнований за предыдущий год | б |

Кредит | 1200050 | 1312 | Дебиторская задолженность-Возмещение | с |

Примечание:

- Сумма дебиторской задолженности по возмещению, неоплаченным чекам или выявленной нехватке денежных средств, применимая к возмещению ассигнований за текущий финансовый год.

- Сумма дебиторской задолженности по скидкам, возмещениям, неоплаченным чекам или выявленной нехватке денежных средств, применимая к ассигнованиям за предыдущие годы, но еще не восстановленная.

- Сумма дебиторской задолженности-возмещения.

Учет списания ПД на расходы

Дебет/ Кредит | Счет | Старая учетная запись | Описание учетной записи | Примечание |

Дебет | 5хххххх | 9000 | Расходы по ассигнованиям | и |

Дебет | 5802000 | 9893 | Корректировка ассигнований за предыдущий год | б |

Кредит | 1200100 | 1311 | Дебиторская задолженность — скидки | с |

Примечание:

- Сумма дебиторской задолженности по скидкам, неоплаченным чекам или выявленной нехватке денежных средств, применимая к ассигнованиям текущего финансового года.

Об авторе