Списание дебиторской задолженности в налоговом учете проводки: списание, проводки, бухгалтерский и налоговый учет — Бухонлайн

Списание дебиторской задолженности в бухучете и налоговом учете в 2021

Если организация не может взыскать со своих контрагентов дебиторскую задолженность, она вправе ее списать. Обращаться при этом в суд не потребуется. В статье подробно рассмотрим когда и каким образом происходит списание дебиторской задолженности с истекшим сроком давности в 2021 году.

Срок исковой давности для дебиторки

Возникнуть дебиторская задолженность может по разным обстоятельствам, например, когда покупатель товар получил, но за него еще не рассчитался. Из различных возникающих задолженностей в организации или у предпринимателя формируется сумма дебиторки, то есть та, которую должны контрагенты. Часть из них свои долги с течением времени покроет, а некоторые суммы могут остаться незакрытыми и даже взыскать с покупателей ее не представляется возможным. В таком случае эти долги необходимо списать.

Дебиторку с баланса списать можно в двух ситуациях:

- Когда контрагент погасит свой долг;

- Когда долг признают безнадежным.

При погашении контрагентом своих долгов понятно, что денежные средства поступят и долг закроется. Что же касается безнадежного долга, то признать в нескольких случаях. Например, при невозможности контрагентом выполнить свое обязательство. Это может возникнуть при его банкротстве (Читайте также статью ⇒ Договор купли-продажи дебиторской задолженности в 2021 году).

Другой причиной является истечение срока исковой давности. Равен такой срок трем годам с момента признания долга. Но может произойти и такое событие, как прерывание срока давности. Например, если контрагент свой долг признает, либо был предъявлен иск.

В тот день, когда судом будет принято заявление истца или получено письмо от контрагента с актом-сверки, будет прерван срок исковой давности. И с этого момента отчитывать трехлетний срок нужно заново, причем то время, которое прошло до прерывания в общий срок не включается.

Существует только одно ограничение. Общий срок исковой давности должен быть менее 10 лет, даже при его прерывании.

Еще одной из причин прерывания срока может быть признано частичное погашение долга контрагентом, даже если он отказался подписать акт сверки.

Строгий перечень причин, по которым срок давности прерывается законом не установлен. Они указаны в постановлении Пленума Верховного суда. Основные из них являются те, при которых контрагент, имеющий долг:

- Оплатил часть долга;

- Подписал акт-сверки;

- Оплатил неустойку по просрочке платежа;

- Написал письмо с просьбой об отсрочке;

- Написал встречное заявление на зачет взаимных требований;

- Подписал соглашение о внесении изменений в договор, что подтверждает, что долг им признан.

Списание дебиторской задолженности в бухучете

Списать дебиторку компания может за счет резервов по сомнительным долгам (Читайте также статью ⇒ Создание резервов по сомнительным долгам в бухгалтерском учете в 2021 году). В учете отражается данная операция следующей проводкой:

Д63 К62(76) – дебиторская задолженность списана за счет резерва.

Использовать созданный резерв компания праве в пределах его размера. То есть, при превышении списываемой задолженности созданного резерва, разницу учитывают в прочих расходах. Эта операция отражается проводкой:

Д91-2 К62 (76) – списана дебиторской задолженности, которую не покрыл резерв.

Тот факт, что дебиторка списана не будет означать, что она аннулирована. Вся списанная сумма должна отражаться на 007 забалансовом счете «Списанная в убыток задолженность неплатежеспособных дебиторов». Данная операция оформляется проводкой:

Д007 – отражена сумма списанной дебиторской задолженности.

Списание дебиторской задолженности в налоговом учете

Для списания в налоговом учете дебиторки применяют два способа:

- Списать за счет резерва, создаваемого по сомнительным долгам;

- Отразить задолженность во внереализационных доходах.

Та сумма дебиторки, которую не покрыл резерв включается во внереализационные доходы.

Однако, списание долга в составе расходов делать вправе только организации, расчет налога на прибыль которые производят методом начисления.

При применении кассового метода, учесть долги в составе расходов нельзя. Применение данного метода предполагает признание доходов только после непосредственного их получения, затраты же признают после оплаты. Факт оплаты при этом является поводом прекращения обязательств покупателя. Если оплата не проведена, то обязательство выполненным не считается, а значит и расходы признать нельзя.

Важно! Безнадежная дебиторская задолженность в полной сумме с НДС уменьшает налогооблагаемую прибыль.

Как подтвердить дебиторскую задолженность

Для подтверждения и списания дебиторки, организация должна правильно определить ее размер. Для этого проводится инвентаризация, после которой выявленная сумма дебиторки отражается в акте (акт по форме ИНВ-17). Данный акт будет являться одним из документов, подтверждающих дебиторку. Проводится инвентаризация на основании приказа руководителя. На основании такого акта и бухгалтерской справки издается еще один приказ – о списании дебиторской задолженности (Читайте также статью ⇒ Оборачиваемость дебиторской задолженности + формула, пример расчета).

К составленному по итогам инвентаризации акту прикладываются документы, которые подтвердят возникновение дебиторской задолженности.

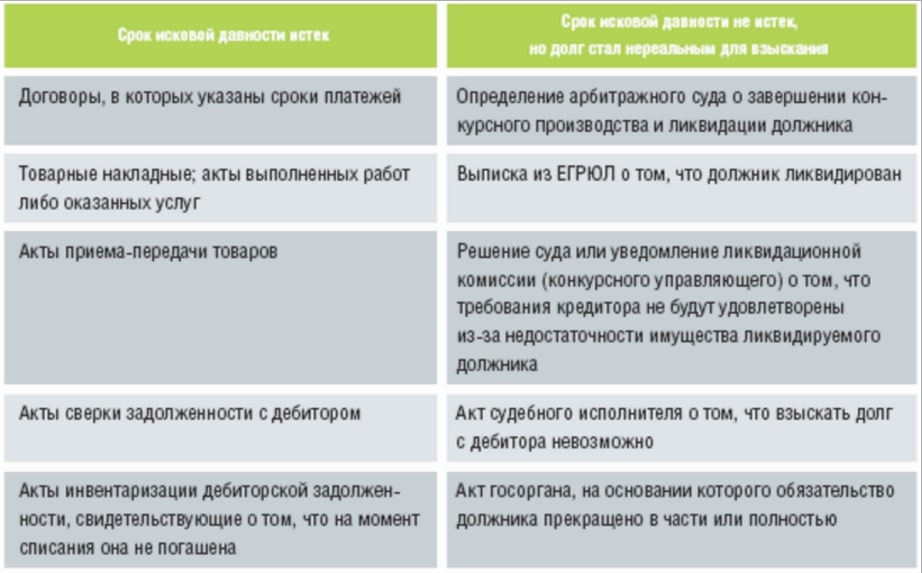

Такими документами могут быть:

- Договор, если в нем указан срок погашения обязательства контрагентом;

- Товарная накладная;

- Акт выполненных работ;

- Акт инвентаризации с выявленной дебиторской задолженностью.

Законодательная база

| Законодательный акт | Содержание |

| Статья 266 НК РФ | «Расходы на формирование резервов по сомнительным долгам» |

| Статья 203 ГК РФ | «Перерыв течения срока исковой давности» |

| ПБУ 10/99 | «Расходы организации» |

| Статья 255 НК РФ | «Внереализационные расходы» |

| Закон №402-ФЗ от 06.12.2011 | «О бухгалтерском учете» |

Ответы на распространенные вопросы

Вопрос №1. Как списать дебиторку нашей организации, если резервов по сомнительным долгам мы не создаем, так как являемся малым предприятием?

Как списать дебиторку нашей организации, если резервов по сомнительным долгам мы не создаем, так как являемся малым предприятием?

Ответ: Вы можете для списания использовать 91 счет субсчет «Прочие расходы». Проводка будет такой же, как крупные предприятия используют для списания остатка долга, которую созданный резерв не покрыл.

Вопрос №2. Срок давности по долгу контрагента меньше трех лет, но должник уже ликвидировался. Когда можно списать задолженность, нужно ли ждать 3 года?

Ответ: Нет, не нужно. Если у Вашей организации есть документы, подтверждающие ликвидацию должника, то для того, чтобы списать задолженность ждать 3 года не нужно. Сделать это можно и раньше срока.

Списание кредиторской задолженности в налоговом учете

В деятельности любой компании не существует гарантированной защиты от возникновения непредвиденных ситуаций, например, вызванных непрофессионализмом партнеров, с которыми контактирует предприятие. Минимизируя риски возникновения долгов, стороны сделок включают в соглашения различные санкции за неисполнение условий договоров, но помогает это не всегда, а итогом может стать образование безнадежной дебиторской или просроченной кредиторской задолженностей.

Поскольку основным принципом учета компании является формирование правдивой картины об ее финансовом состоянии, то наличие подобных долгов искажает действительное представление об обязательствах и активах, задевая интересы различных категорий пользователей. Их следует списать, придерживаясь прописанным в законодательстве требованиям. Особенностям этой процедуры в налоговом учете посвящена наша статья.

Критерии списания дебиторской задолженности

Итак, компаниям необходимо списывать дебиторскую задолженность, ставшую нереальной к взысканию. В данном вопросе налоговое законодательство (п. 2 ст. 266 НК РФ) и отечественные бухгалтерские стандарты (п. 77 ПБУ № 34н) единодушны. К подобным долгам относится:

- Безнадежная задолженность с закончившимся сроком давности;

- Подтвержденная судебным приставом задолженность, как невозможная к взысканию;

- Долги ликвидированной фирмы или компании, признанной банкротом.

Списать нереальные долги дебиторов необходимо, поскольку они, отраженные в балансе, участвуют в исчислении чистой прибыли компании и, как актив, увеличивают этот показатель. Если же принять во внимание, что безнадежный долг является «дутой цифрой», то прибыль фирмы будет безосновательно завышенной, что, несомненно, затронет интересы собственников, увеличив налог на прибыль.

Если же принять во внимание, что безнадежный долг является «дутой цифрой», то прибыль фирмы будет безосновательно завышенной, что, несомненно, затронет интересы собственников, увеличив налог на прибыль.

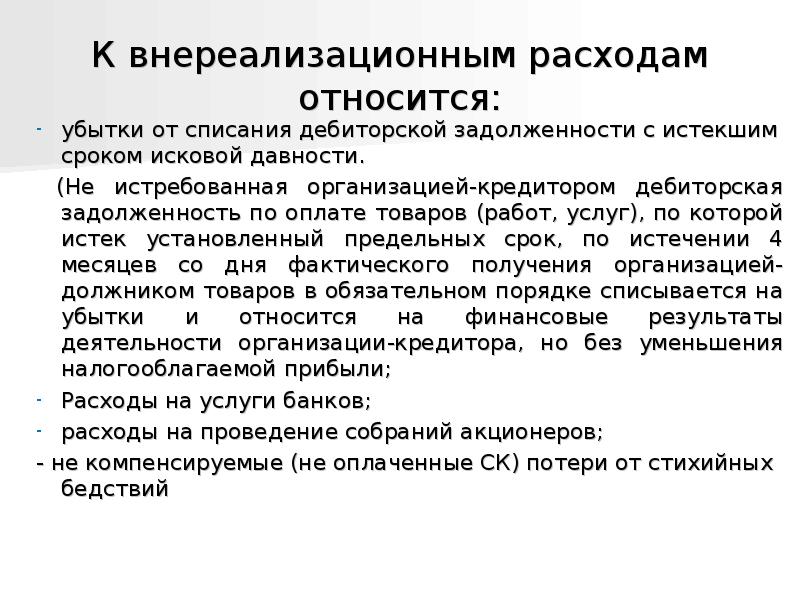

Убыток от списания безнадежной ДЗ признается как в бухгалтерском, так и в налоговом учете (пп. 2 п. 2 ст. 265 НК РФ). Списание дебиторской задолженности и налог на прибыль – понятия, вытекающие одно из другого: уменьшение налогооблагаемой прибыли при списании долга повлечет за собой снижение налоговой базы и, как следствие, уменьшит налог на прибыль.

Подробности списания долгов дебиторов в бухучете можно узнать из опубликованного материала, мы же сконцентрируем внимание читателя на особенностях этой процедуры в учете для целей налогообложения.

Списание дебиторской задолженности в налоговом учете

Определение задолженности дебиторов соответствующей критериям невозможного к взысканию долга, как и расчет облагаемой прибыли, идентичны в налоговом и бухучете.

Суммы безнадежных долгов включаются во внереализационные расходы компании, если по ним не был сформирован специальный резерв по сомнительным долгам (РСД) (пп. 2 п. 2 ст. 265 НК РФ) из прибыли компании. Если же он был образован, то задолженность, подлежащая списанию, перекрывается резервными суммами. Долги или их доли, не погашенные РСД, входят в структуру внереализационных расходов (п. 5 ст. 266 НК РФ).

Алгоритм списания безнадежной ДЗ в налоговом учете абсолютно совпадает с порядком списания ее в бухучете. Для упрощения работы с подобной задолженностью и ее списанием, налоговики рекомендуют установить в учетной политике компании одинаковый регламент по созданию резервов сомнительных долгов, так как именно в вопросе образования РСД в разных учетах наблюдается основные расхождения. Ст. 266 НК РФ четко диктует основные критерии, которым должно соответствовать создание резерва:

- образование резерва – право компании;

- резервируют исключительно суммы задолженности покупателей;

- сумма РСД ограничивается фактором длительности просрочки и не может быть более 1/10 от выручки;

- актуально лишь для компаний, осуществляющих учет по методу начисления.

Оптимальным считается вариант следования формированию РСД в соответствии с принятым ст. 266 НК порядком. Поскольку жесткой регламентации создания резерва в бухучете не существует, то введение аналогичных правил синхронизирует оба учета, а сведения о списании долгов в них будут совпадать.

Списание дебиторской задолженности в налоговом учете начинается с инвентаризации обязательств, по результатам которой оформляется акт, а затем издается соответствующий приказ. Лишь после этого осуществляется списание долгов переносом суммы за баланс с последующим пятилетним отслеживанием деятельности дебитора на предмет его возможностей погашения задолженности. Важно помнить, что процедура списания должна проводиться в том отчетном периоде, когда закончился исковой срок. Это позволит избежать корректировок налоговых деклараций.

Списание кредиторской задолженности в налоговом учете

П. 18 ст. 250 НК РФ регламентирует правила списания кредиторской задолженности в налоговом учете: просроченный долг компания обязана включить в блок внереализационных доходов, облагаемых налогом на прибыль (ННП). Необходимо помнить, что эти требования не распространяются на задолженность по налогам. Подобные долги не могут входить в доходы, с которых взимается ННП (п/п. 21 п. 1 ст. 251 НК РФ).

Необходимо помнить, что эти требования не распространяются на задолженность по налогам. Подобные долги не могут входить в доходы, с которых взимается ННП (п/п. 21 п. 1 ст. 251 НК РФ).

Основанием для списания просроченной «кредиторки» является акт инвентаризации и соответствующие обоснования, а включить ее в состав доходов необходимо до конца периода, в котором оканчивается срок ее оплаты.

Списание дебиторской задолженности и налоговый учет

Многие компании и организации сталкиваются с дебиторской задолженностью, частью активов предприятия, которые могут выступать как оборотный капитал ключи для нод 32 свежие на 2021 бесплатно на год. В то же время дебиторская задолженность может быть:

- Просроченной. Такая задолженность возникает от пропуска срока оплаты поставленных товаров или услуг другой компании или физическому лицу. Она может быть как сомнительного, так и безнадежного характера.

- Под сомнительной дебиторской задолженностью понимают долги, которые финансового не обеспечены: нет банковской гарантии оплаты или поручительского соглашения.

Такой долг по окончании срока исковой давности, обычно это 3 года, перерастает в безнадежный долг, который нереально взыскать с контрагента.

Такой долг по окончании срока исковой давности, обычно это 3 года, перерастает в безнадежный долг, который нереально взыскать с контрагента. - Нормальной дебиторской задолженностью называют долги, срок оплаты которых еще не наступил, но в то же время имущество было передано третьей стороне по оплаченному авансу поставки.

Какая дебиторская задолженность подлежит списанию

Долги перед предприятием всегда создают неприятную финансовую обстановку: компания не только не получила причитающихся ей денежных сумм, но и обязана включать их в чистую прибыль и оплачивать налоги, исходя из сложившейся финансовой обстановки. Такая ситуация искажает настоящее положение дел предприятия, и компания старается списать долги. Но это можно будет сделать только тогда, когда все попытки законного взыскания долгов не увенчались успехом.

Чтобы списать дебиторскую задолженность, нужно выяснить причины ее возникновения и отнести ее к той или иной группе безнадежных долгов:

- На основании НК РФ дебиторскую задолженность относят к внереализованным расходам, если погашение по тем или иным причинам неосуществимо.

Это, например, долги по которым срок исковой давности прошел, и взыскать долг даже в судебном порядке не представляется возможным по причине ликвидации или начатой процедуры банкротства. Списание подобных долгов происходит за счет резервных средств предприятия, созданного как раз для этой цели. Даже после списания долга, его отображают в балансе еще 5 лет, поскольку может выявиться и платежеспособность должника.

Это, например, долги по которым срок исковой давности прошел, и взыскать долг даже в судебном порядке не представляется возможным по причине ликвидации или начатой процедуры банкротства. Списание подобных долгов происходит за счет резервных средств предприятия, созданного как раз для этой цели. Даже после списания долга, его отображают в балансе еще 5 лет, поскольку может выявиться и платежеспособность должника. - Просроченная дебиторская задолженность может быть отнесена на расходные операции только после отказа судебных органов в погашении долга, опять же, по разным причинам. Но срок искового производства может быть продлен, если контрагент признает свои публично, и в этом случае отчет опять продляется на 3 года.

- При отсутствии возможности реально взыскать долги, поскольку издержки на судопроизводство могут превышать сумму самих долгов, то и эти долги по распоряжению руководства могут быть списаны. Или по постановлению исполнительной власти, когда приставом написано объяснение о неплатежеспособности должника.

- Если компания-должник ликвидирована.

Подготовка к списанию задолженности

Списание дебиторской задолженности происходит как в бухгалтерском, так и в налоговом учете по предварительно подготовленным документам, объясняющим происхождение задолженности, его размер и срок возникновения.

К таким документам относят:

- Договоры поставки товаров или оказания услуг.

- Документы, подтверждающие отгрузку товаров или акт приемки за выполнение определенных работ или предоставление услуг.

- Платежные или другие документы, подтверждающие факт оплаты аванса компанией, не исполнившей свои обязательства по оплате, акты проверки задолженности.

Чтобы были основания для списания, нужно провести инвентаризацию долгов, составить акты на конец отчетного года. Руководство предприятия выносит решение по результатам проведенной инвентаризации о списании долгов как безнадежных.

[box type=»download»] Анализу подвергаются все финансовые операции, проводимые предприятием, выявляется точная сумма задолженности по каждой позиции. [/box]

[/box]

Всю подготовленную документацию отправляют в уполномоченную организацию, которая принимает решение о списании или взыскании дебиторской задолженности.

Типовые проводки по списанию безнадежных долгов

Бухгалтеры как больших, так и малых организаций обязаны следить за состоянием дебиторской задолженности, и поэтому на предприятиях создаются резервные фонды для критических ситуаций. Проводки по списанию дебиторской задолженности во многом зависят от объема созданного резервного фонда: хватит ли собственных средств на возмещение. Резервы могут создаваться по каждой сомнительной или безнадежной задолженности, а их величина зависит от финансового состояния компании. И если они не будут использованы за отчетный период, то их объединяют с общими финансовыми результатами.

Обычно бухгалтеры составляют инвентаризационную ведомость о состоянии задолженности на конец отчетного периода, согласно учетной политики предприятия. Руководитель издает распоряжение о списании, а бухгалтерские сотрудники делают типичные проводки, если есть резервный фонд:

- Списание проводится через счет 62 (расчеты с агентами) на счет 63 (за счет созданного резерва).

В основании проводки указывают номер договора с клиентов на поставку товаров или оказание услуг.

В основании проводки указывают номер договора с клиентов на поставку товаров или оказание услуг. - Та же сумма отражается на балансовом счете 007 (за счет списания убытков по дебиторским задолженностям). Обратите внимание на отражение этого счета, так как любая проверяющая организация интересуется в первую очередь именно им.

Если резервный фонд не создан, то делают следующие проводки:

- Задолженность заносят на счет 91.2 (статья прочих расходов).

Если компания-должник решила оплатить свою задолженность, то делается проводка:

- В счете 51 (отображает расчетный счет) в строке 91.1 записывается полученная от должника сумма, в качестве основания указывается банковский счет, откуда пришли поступления.

- Одновременно та же сумма отображается на счете 007.

В случае проверок компании, у бухгалтера должны быть подтверждающие документы, на случай неплатежеспособности должника. Все документы хранят в отдельной папке.

Списание сомнительной дебиторской задолженности: проводки

Все операции, связанные с сомнительными дебиторскими задолженностями списываются за счет созданного резерва. В этом случае делаются проводки:

Д 63: К 62 – так проводится списание сомнительной задолженности за счет зарезервированных средств. Если за отчетный период суммы сомнительных долгов превышают сумму резерва, то разница отображается в статье прочих расходов:

Д91.2: К62 — отображение списанной задолженности без использования зарезервированных сумм. Но списание этого долга не аннулируется, и в течение 5-ти последующих лет сумму отображают в балансе по счету 007.

Списание невостребованной дебиторской задолженности проводки

Невостребованная дебиторская задолженность может возникнуть по 2-м причинам:

- В случае ликвидации предприятия.

- При истечении срока давности по требованиям.

Чтобы была возможность списания невостребованной задолженности необходимо подготовить ряд документов-оснований:

- Составленный бухгалтером инвентаризационный акт об анализе возложенных на контрагента обязательств.

- Справка бухгалтера о расчете срока предъявления претензий, исходя из заключенных договоров.

- Объяснительную записку, в которой указывается причина возникшего долга.

- Первоначальную документацию.

- Неучтенный состав денежных средств.

[box type=»download»] Подготовленные документы рассматривает руководитель предприятия, и на их основании издается приказ о списании.[/box]

Списание дебиторской задолженности и налоговый учет

Проводки по списанию задолженностей отображаются в налоговых отчетах, но для этого действия должны быть приведены основания для списания:

- Окончание срока на взыскания – трехлетний беспрерывный срок.

- Решения судебных или исполнительных органов об отсутствии средств по погашению задолженности.

- Если задолжала ликвидированная организация.

При создании резервного фонда долги зачислены в фонд, и оплата налоговой базы не производится. По итогам отчетного периода делается расчет, и если долги превышают зарезервированные средства, то с разницы уплачивают подоходный налог.

Если фонд резерва не создавался, то пересчет проводят ежемесячно, и перенос уплаты налогов на другой отчетный период запрещен.

[box type=»download»] Списание проводят в следующем порядке: С субсчета дебета 76 (отложенные платежи по НДС) и кредита счета 68 (расчеты за НДС), в основании проводки делают запись о данных акта проверки.[/box]

Списание дебиторской задолженности по решению суда: проводки

Судебное решение о списании дебиторской задолженности выносится на основании окончания конкурсного производства в отношении компании-банкрота, и вынесением решения об исключении его из единого реестра юридических лиц.

Списание производится проводками:

Дебет 91.02 – кредит 60.

По окончании отчетного периода:

Дебет 99 – кредит 60.

В конце года:

Дебет 94 – кредит 99.

Таким образом, актив будет уменьшен, но переходит задолженность в пассивную часть.

Списание дебиторской задолженности: проводки УСН

Если предприятие работает по упрощенной системе налогообложения, то все финансовые операции отображаются в кассовой книге, и иногда бухгалтеры не делают оформление задолженностей, что является нарушением.

Списание оформляется теми же проводками, что и при общем налогообложении.

Учет НДС при списании невозвратного долга покупателя

Ведение налогового учета предусматривает включение в состав расходов и дебиторской задолженности, причем налогообложению подвергается вся сумма.

В разъяснениях Минфина РФ указано, что для определения базы налогообложения на полученную прибыль, когда не созданы резервные средства, у налогоплательщиков есть право списания дебиторской задолженности на затратный счет с НДС.

Этого же мнения придерживается и Высший Арбитражный Суд, они разъясняют, что Налоговый Кодекс не содержит правовых оснований по формированию налоговой базы без учета налога на добавленную стоимость, а наоборот, только с учетом НДС.

Корректировка дебиторской и кредиторской задолженности в налоговом учете

Корректировка задолженности представляет собой изменение дебиторской или кредиторской задолженности контрагента в рамках одного договора. Корректировка задолженности выполняется в случаях, не связанных с операциями поступления (расхода) денежных средств и операциями приобретения (выбытия) имущества, работ, услуг, прав. В этой статье методисты фирмы «1С» расскажут о том, как корректировать задолженность в конфигурациях «Бухгалтерский учет», «Призводство+Услуги+Бухгалтерия», Комплексной конфигурации «Бухгалтерия + Торговля + Склад + Зарплата + Кадры» системы программ «1С:Предприятие».

Содержание

- Корректировка дебиторской и кредиторской задолженности в налоговом учете

Отражение корректировки задолженности в налоговом учете

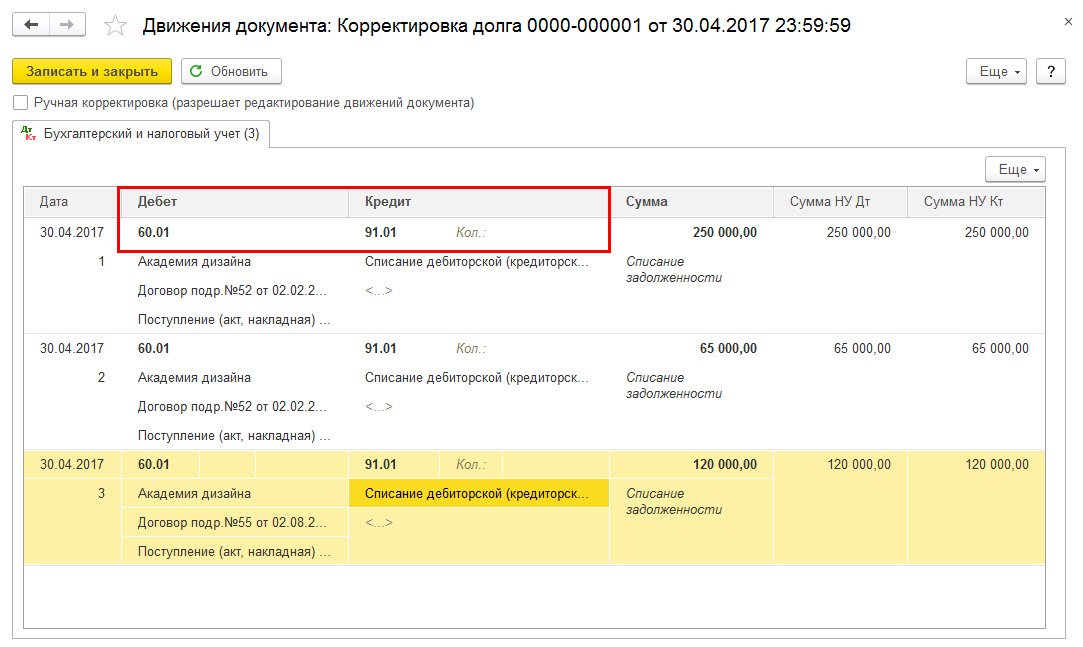

Для отражения корректировки задолженности в налоговом учете следует использовать документ типовой конфигурации «Корректировка задолженности» (меню «Налоговый учет — Прочие хозяйственные операции — Корректировка задолженности») (рис. 1).

Рис. 1. Документ «Корректировка задолженности»

Каждая строка документа соответствуют корректировке задолженности в рамках одного договора.

Реквизит «Контрагент» определяет контрагента, задолженность которого корректируется. Реквизит «Договор» определяет договор, по которому изменилась задолженность. Тип задолженности по договору (дебиторская или кредиторская) определяется значением реквизита «Признак задолженности«.

Реквизит «Сумма» определяет величину корректировки — сумму, на которую изменилась задолженность. Положительное число означает увеличение задолженности, отрицательное — списание.

Если по кредиторской задолженности был выделен или начислен НДС, то при корректировке этой задолженности следует также скорректировать сумму НДС. Следует иметь в виду, что корректировка НДС должна соответствовать записям в журналах учета полученных и выданных счетов-фактур, книге покупок и книге продаж.

Формирование проводок по счетам налогового учета

При проведении документа формируются проводки по вспомогательным забалансовым счетам учета дебиторской и кредиторской задолженности. В качестве объектов аналитического учета используются значения реквизитов «Контрагент» и «Договор». Суммы сформированных проводок всегда больше нуля вне зависимости от значений реквизитов документа.

| Признак задолженности | Сумма | Проводка | Сумма проводки |

|---|---|---|---|

Дебиторская |

Больше нуля |

Дебет Н13.01 «Движение дебиторской задолженности» |

Сумма |

Меньше нуля |

Кредит Н13.01 «Движение дебиторской задолженности» |

Сумма |

|

Кредиторская |

Меньше нуля |

Дебет Н13.02 «Движение кредиторской задолженности» |

Сумма |

Дебет Н13.03 «НДС по кредиторской задолженности» |

НДС в т.ч. |

||

Больше нуля |

Кредит Н13.02 «Движение кредиторской задолженности» |

Сумма |

|

Кредит Н13.03 «НДС по кредиторской задолженности» |

НДС в т.ч. |

Автоматическое заполнение документа «Корректировка задолженности»

Конфигурация «Бухгалтерский учет»

Для того чтобы выполнить автоматическое заполнение, следует в открытом документе нажать кнопку «Заполнить». При этом табличная часть документа заполнится сведениями о следующих операциях, отраженных в бухгалтерском учете:

- Зачет авансов, отнесенных на служебный договор «Без договора (служебный; для платежей без указания договора)»;

- Продажа товара, принятого на комиссию.

Операции зачета авансов отражаются в бухгалтерском учете проводками:

Расчеты с поставщиками:

- Дебет 60.1 «Расчеты с поставщиками и подрядчиками»

Кредит 60.2 «Расчеты по авансам выданным»;

Расчеты с покупателями

- Дебет 62.2 «Расчеты по авансам полученным»

Кредит 62.1 «Расчеты с покупателями и заказчиками».

Каждая операция зачета аванса отразится в документе двумя строками. Первая строка отразит списание задолженность контрагента по исполненному обязательству, вторая строка — списание задолженности, отнесенной на служебный договор.

Операции продажи товаров, принятых на комиссию, отражаются в бухгалтерском учете проводками:

- Дебет 62.4 «Расчеты с покупателями по товарам комитента»

Кредит 76.5 «Прочие расчеты с разными дебиторами и кредиторами».

Каждая операция продажи товаров, принятых на комиссию, отразится в документе двумя строками. Первая строка отразит начисление задолженности покупателя, вторая строка — начисление задолженности комитента (собственника проданного товара). Если покупатель оплатил товар авансом, то с него будет списана кредиторская задолженность, если оплата от покупателя не поступала, то будет начислена дебиторская задолженность.

Конфигурация «Производство + Услуги + Бухгалтерия»

Организация налогового учета в конфигурации не подразумевает обязательного ввода документов «Корректировка задолженности», поэтому их автоматическое заполнение не предусмотрено.

Комплексная конфигурация «Бухгалтерия + Торговля + Склад + Зарплата + Кадры»

Автоматическое заполнение происходит на основании оперативных документов «Корректировка долга» и бухгалтерских операции введенных вручную.

Заполнение по документам «Корректировка долга поставщика (покупателя)»

Каждая операция корректировки долга контрагента отразится отдельной строкой в налоговом документе «Корректировка задолженности».

В качестве примера можно привести операцию зачета авансов, в тех случаях, когда аванс был оформлен по одному договору, а хозяйственная операция, по которой возникает денежное обязательство — по другому. Такая ситуация отражается в оперативном учете двумя документами «Корректировка долга поставщика (покупателя)». Один документ ликвидирует задолженность в регистре взаиморасчетов по виду долга «Аванс», а другой, в этом же регистре, ликвидирует задолженность по виду долга «Долг за товары».

Описанная выше операция отразится в налоговом документе двумя строками. Первая строка отразит списание задолженности контрагента по одному договору (поступление аванса), вторая строка — списание задолженности по другому договору, возникшей в результате хозяйственной операции (отгрузка товара).

Корректировка дебиторской и кредиторской задолженности в налоговом учете

Как списать долги сотрудников | Аскон

автор ответа,

Вопрос

Некоторые сотрудники увольняются из компании с задолженностью перед работодателем. Например, если сотрудник брал отпуск авансом. В связи с этим возникает отрицательное кредитовое сальдо на 70 счете (выплачено больше, чем начислено). Взыскать данные долги у работников невозможно.

Корректно ли будет оставлять эти долги на 70 счете, проводя инвентаризацию и списывая их с периодичностью, например, раз в три года, или же правильнее их переносить на счет б/у 76.09? С какой периодичностью необходимо проводить инвентаризацию и списывать безнадежные долги?

Ответ

Задолженность работников перед организацией целесообразно оставить на 70 счете. Норма, обязывающая переносить суммы вышеуказанных долгов на счет 76.09, отсутствует.

Инвентаризацию расчетов с работниками необходимо проводить перед составлением годовой бухгалтерской отчетности, а также при создании резерва по сомнительным долгам.

В налоговом и бухгалтерском учете дебиторская задолженность по зарплате подлежит списанию по истечении срока исковой давности. После списания ее сумму включают в состав прочих расходов.

Обоснование

В налоговом и бухгалтерском учете дебиторская задолженность по зарплате подлежит списанию по истечении срока исковой давности в составе внереализационных и прочих расходов соответственно. Пунктом 12 Положения по бухучету 10/99 «Расходы организации» (ПБУ 10/99) установлено, что к прочим расходам организации относятся суммы дебиторской задолженности, по которой истек срок исковой давности, и другие долги, нереальные для взыскания. Поэтому дебиторская задолженность по зарплате, по которой истек срок исковой давности, включается в состав прочих расходов. Общий срок исковой давности устанавливается в 3 года.

Списание дебиторской задолженности по заработной плате с истекшим сроком исковой давности надо отражается проводкой:

ДЕБЕТ 91-2 субсчет «Прочие расходы» КРЕДИТ 70 – списана сумма дебиторской задолженности.

Для целей налога на прибыль долг работников перед организацией признается безнадежным, т.е. нереальным ко взысканию, и списывается в том отчетном (налоговом) периоде, в котором истек срок исковой давности, cоставляющий 3 года. (п. 2 ст. 266 НК РФ, Письма Минфина от 22.07.2016 N 03-03-06/1/42962, от 06.06.2016 N 03-03-06/1/32678, от 06.04.2016 N 03-03-06/2/19410):

Инвентаризация расчетов обязательна (п. п. 27, 77, 78 Положения по бухучету N 34н, Письмо Минфина от 14.01.2015 N 07-01-06/188):

Задолженность работников перед организацией целесообразно оставить на 70 счете. Норма, обязывающая переносить суммы вышеуказанных долгов на счет 76.09, отсутствует.

|

На вопрос отвечала: |

Посетите образовательные мероприятия по этой теме:

%custom getevent(2113)%

Учет дебиторской задолженности

Прежде, чем перейти к рассмотрению операций, связанных с дебиторской задолженностью в конфигурации “Бухгалтерія для України”, ред 2.0., остановимся на основных понятиях и особенностях отражения дебиторской задолженности в бухгалтерском учете.

1. Что такое дебиторская задолженность

Методологии учета дебиторской задолженности посвящено “Положение (стандарт) бухгалтерского учета 10 “Дебиторская задолженность”, в котором определена дебиторская задолженность как сумма задолженности предприятию юридических и физических лиц денежных средствов, их эквивалентов или прочих активов, возникшая на определенную дату.

В зависимости от сроков погашения задолженность может быть текущей или долгосрочной.

Текущая дебиторская задолженность возникает в ходе одного операционного цикла и будет погашена в течение 12 месяцев с даты Баланса. Не погашенная на дату Баланса текущая дебиторская задолженность будет отражена в разделе Баланса “Оборотные активы”. Для иллюстрации приведен фрагмент “Баланса (Отчета о финансовом состоянии)” по форме № 1:

Долгосрочная дебиторская задолженность не возникает в ходе нормального операционного цикла и будет погашена в период свыше 12 месяцев с даты баланса. Отражение в Балансе долгосрочной задолженности зависит от того, планируется ли в течение 12 месяцев с даты баланса ее погашение. Если такое погашение планируется, то долгосрочную задолженность переводим в текущую и отражаем ее в Балансе как текущую. Если это не планируется, то задолженность будет отражена в составе необоротных активов:

- в строке 1040 “Долгосрочная дебиторская задолженность” Баланса по форме № 1:

- в строке 1090 “Прочие необоротные активы” в Балансе по форме № 1-м:

2. Сомнительная и безнадежная дебиторская задолженность в бухгалтерском учете

В хозяйственной деятельности предприятия нередко бывают ситуации, когда дебиторская задолженность становится просроченной, и возникает сомнение в ее погашении. Для корректного отражения в учете возникшей ситуации предприятие переводит такую задолженность в сомнительную и формирует резерв сомнительных долгов, что отражает в учете проводкой:

Дт 944 “Сомнительные и безнадежные долги” Кт 38 “Резерв сомнительных долгов”.

Согласно рассчитанного резерва текущая задолженность отражается в Балансе по чистой реализационной стоимости, которая составляет разницу между суммой текущей дебиторской задолженности и суммой резерва сомнительных долгов.

В П(С)БУ 10 сказано, что текущая дебиторская задолженность переходит в состояние безнадежной, если выполняется одно из условий: есть уверенность в ее невозврате или истек срок исковой давности.

При этом в учете будут выполнены следующие операции:

- задолженность будет списана либо за счет резерва сомнительных долгов: Дт 38 Кт 36,37, либо сразу на расходы Дт 944 Кт 36, 37;

- одновременно со списанием задолженность отражается по забалансовому счету 071 “Списанная дебиторская задолженность”. На забалансе она числится в течение трех лет с даты ее признания на случай возможного взыскания задолженности с должника. Если по истечению указанного срока это не представляется возможным, то задолженность окончательно списывается со счета 071.

3. Отражение дебиторской задолженности в 1С:Підприємство 8

Смоделируем операции по учету дебиторской задолженности в “1С:Підприємство 8” на базе конфигурации “Бухгалтерія для України”, ред. 2.0.

По состоянию на 30.09.2020 у контрагента “Покупатель” текущая задолженность перед нашим предприятием составила 366 042,40 грн.

что отражено в Балансе за 9 месяцев в оборотных активах:

Для нашего примера предположим, что при подготовке к годовой отчетности комиссия по инвентаризации изучила состояние задолженности, о чем составила “Акт инвентаризации расчетов”.

Документ находится в разделе “Продажи” — “Расчеты с контрагентами” — “Акт инвентаризации расчетов”. Аналогичный документ доступен и в разделе “Покупки”:

После анализа финансового состояния дебитора возникло сомнение в возможности погашения задолженности, поэтому было принято решение сформировать резерв сомнительных долгов на полную сумму долга.

Операцию оформим вручную (раздел “Операции” — “Бухгалтерский учет” — “Операции, введенные вручную”), заполнив табличную часть документа следующим образом:

Выполненные в программе действия по состоянию на 31.12. текущего года нашли свое отражение в Балансе:

и в Отчете о финансовых результатах:

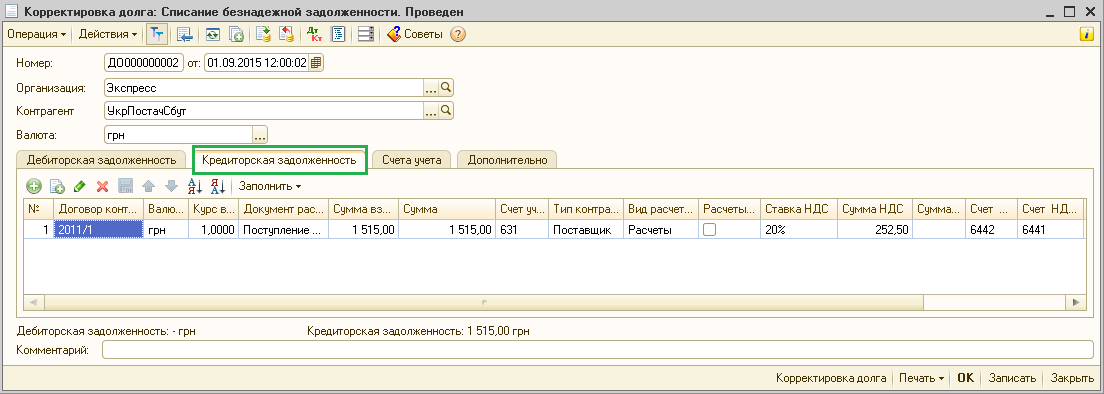

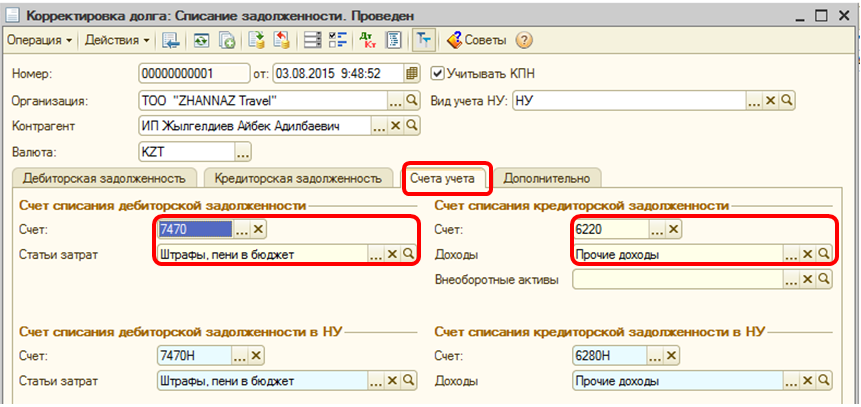

Если со временем сомнительная дебиторская задолженность перейдет в статус безнадежной, то списание такой задолженности отображаем документом “Корректировка долга” с видом операции “Списание безнадежной задолженности”:

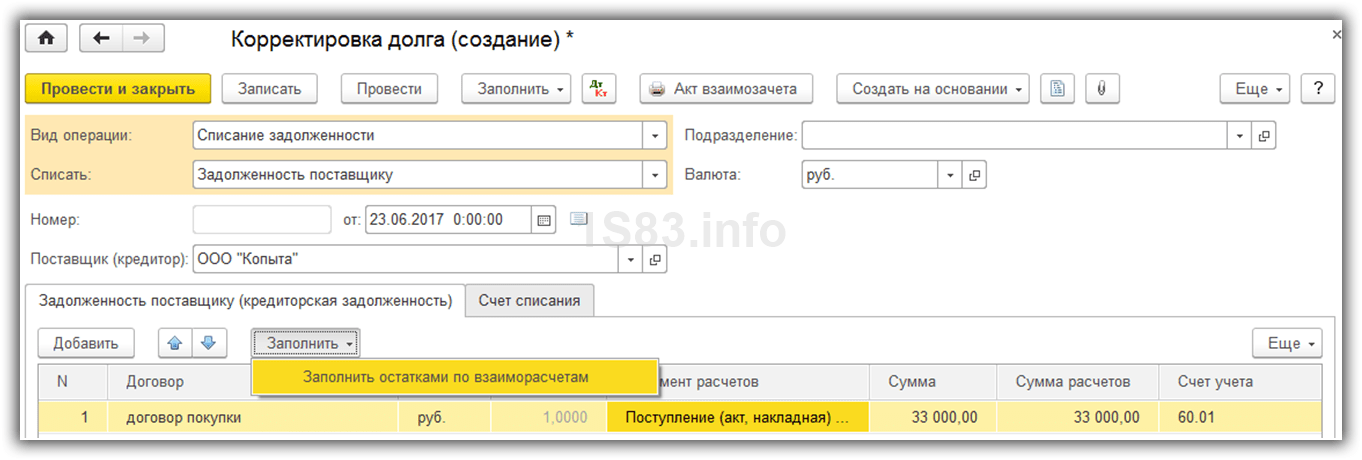

Документ “Корректировка долга” находится в разделах “Покупки” или “Продажи” — группа “Расчеты с контрагентами”. В шапке документа выбираем дебитора и заполняем табличную часть документа на закладке “Дебиторская задолженность” по остатками взаиморасчетов:

На закладке “Счета” обратите внимание на счет списания дебиторской задолженности. Если ранее был создан резерв сомнительных долгов, тогда следует указать один из субсчетов счета 38. В нашем случае это субсчет 381 “По задолженности за товары, работы, услуги”:

Если списание задолженности происходит без сформированного ранее резерва, тогда счет списания указываем 944 “Сомнительные и безнадежные долги”.

Пример проводок при списании безнадежной дебиторской задолженности за счет резерва на рисунке:

С помощью отчета “Оборотно-сальдовая ведомость по счету” убедимся, что резерв списан в полной сумме:

Операцией, введенной вручную, отнесем списанную задолженность на забалансовый счет 071 “Списанная дебиторская задолженность”:

Обратите внимание, что в данной статье описан механизм отражения дебиторской задолженности только в бухгалтерском учете и в конфигурации “1С:Підприємство 8.Бухгалтерія для України”. Для изучения механизмов списания дебиторской задолженности, создания резерва сомнительных долгов в налоговом учете обратитесь к законодательным документам и разделам НКУ по этому вопросу.

Как списать дебетовую задолженность по счету 62

Счет 62 в бухгалтерском учете. Списание дебиторской задолженности. Проводки

Положение No34 от 29.09.98 г по ведению бухгалтерии гласит, тот долг, у которого окончился срок подачи иска, нужно списать, опираясь на итоги инвентаризации.

Что такое безнадежная задолженность и как она появляется? Процесс списания дебиторской задолженности. Документы для списания.

Устанавливает порядок ПБУ от 29.07.1998 № 34н. Списывается ДЗ по каждому обязательству на основе:

- оформленной инвентаризации с письменным обоснованием целесообразности списания долга;

- по распоряжению руководства фирмы.

Как списать просроченную задолженность

Дебиторская задолженность англ. Accounts receivable — вид актива, определенный как сумма долга юридических или физических лиц организации, который возникает от продажи продукции в кредит. В бухгалтерском учете под дебиторской задолженностью понимают имущественные права и, следовательно, дебиторскую задолженность относят к имуществу организации. Дебиторская задолженность возникает сразу при отгрузке продукции и погашается в сроки установленные договором.

Причины возникновения дебиторской задолженности можно объяснить следующими предпосылками. Учет дебиторской задолженности необходим для контроля долгов контрагентов и своевременного их взыскания. Чрезмерный рост дебиторской задолженности может привести к потере финансовой устойчивости организации, так как зачастую дебиторская задолженность направляется на погашение кредиторской задолженности. На практике для ускорения платежей контрагентов по отгруженному товару используют различные системы скидок и стимулов.

Ведет урок главный бухгалтер Гандева Н. После проведения инвентаризации, письменного обоснования задолженности и решения руководства, дебиторская задолженность может быть определена как долг, по которому ожидаются платежи или долг не уплаченный своевременно. Если дебиторская задолженность не была уплачена вовремя, то она может быть двух видов:.

Сомнительная дебиторская задолженность — задолженность, не погашенная в установленный договором срок без поручительства и обеспечения п. Безнадежная дебиторская задолженност ь — долг, который невозможно востребовать от контрагента. Сомнительный долг становится безнадежной задолженностью в следующих ситуациях:. В бухгалтерском учете организация может создать резервный фонд для списания сомнительных задолженностей, если такого резерва нет, то убытки относят к внереализационным расходам подп.

Безнадежная задолженность списывается из резервов сомнительных долгов, если резерв отсутствует, то убытки отражаются в прочих расходах п. Если покупатель не в состоянии своевременно оплатить продукции, то дебиторская задолженность становится сомнительной, а если оплаты не поступило спустя три года после факта отгрузки, то такую задолженность можно признать безнадежной и списать в бухгалтерском и налоговом учете.

Срок списания дебиторской задолженности составляет 3 года и устанавливается на основе ст. Срок заканчивается спустя три года в соответствующий месяц и день возникновения нарушения ст. Срок исковой давности прерывается, если заемщик признал себя должником: оплатил часть долга или процентов за просрочку, письменное подтверждение, соглашение реструктуризацию долга и т. Рассмотрим типовые проводки бухгалтерского учета необходимые для списания дебиторской задолженности.

Основные понятия бухучета. Материально-производственные запасы. Счет 62 в бухгалтерском учете. Списание дебиторской задолженности. Списание безнадежной дебиторской задолженности. Нравится статья 40 5 Поделитесь статьей. Добавить комментарий.

Как вести бухучет земли при продаже и покупке? Ключевые проводки Основные понятия бухучета. Особенности разных видов НКО, их различия и цели создания Основные понятия бухучета.

Что такое актив бухгалтерского баланса? Главный бухгалтер 15 июня г. Как и когда бухгалтер может списать задолженность? Для списывания дебиторской задолженности необходимо истечение срока исковой давности —3 года со дня нарушения выплат платежей. Дебиторская задолженность образовалась 15 июня г.

Получите бесплатную консультацию прямо сейчас:

8 (800) 500-27-29 Доб. 389

(звонок бесплатный)

Особенности списания дебиторской задолженности

Любые безнадежные долги, в том числе те, по которым прошел срок исковой давности, нужно списать. Если провести эту процедуру своевременно, компания обеспечивает себе достоверность бухгалтерской отчетности, поскольку показатели дебиторской и кредиторской задолженности — важные составляющие активов и пассивов юрлица.

Необходимо списание дебиторской задолженности и для налогового учета, поскольку в этом случае корректируется налоговая база. Это, в свою очередь, влияет на правильное начисление налогов.

Далее расскажем, какие существуют сроки списания дебиторской и кредиторской задолженности и как провести эту процедуру.

Списание дебиторской и кредиторской задолженности

Сначала разберемся с терминами. Под дебиторской задолженностью понимают суммы денег, которые компании должны контрагенты. Это могут быть, к примеру, долги за поставку товара. Увеличение дебиторки можно расценивать как наращивание темпов роста компании, однако, важно следить за тем, чтобы средства вовремя возвращали, чтобы финансовая состоятельность юрлица не ставилась под угрозу.

Кредиторская задолженность — это противоположное понятие. Это деньги, которые фирма должна своим кредиторам. Не всегда эти два термина несут негативную окраску. Зачастую это просто обязательства, по которым не пришел срок исполнения.

Списание дебиторской и кредиторской задолженности проводки

Ежегодно компании проводят инвентаризацию, в том числе и кредиторской задолженности. Если бухгалтер находит долг с прошедшим сроком давности, его списывают.

Обратите внимание!

Если между сторонами подписан акт сверки или одна из них направила официальную претензию, срок давности продлевается.

Кредиторскую задолженность списывают единообразно как для налогового, так и для бухгалтерского учета. Используются следующие проводки: Дт 60 (76,70,71,73) Кт 91.1 — отражена списанная кредиторская задолженность. Для списания понадобятся:

- договор;

- акты оказанных услуг, накладные;

- акт сверки;

- претензии сторон друг к другу.

Порядок списания дебиторской задолженности в бухучете следующий:

- Дт 63 Кт 62 (60,76,71,73,70) — списана дебиторская задолженность;

- Дт 007 — отражаем списанный долг за балансом.

Если резерв не был сформирован или он не покрывает долг, используются соответственно проводки Дт 91.2 Кт 62 (60,76,71,73,70) и Дт 007.

В налоговом учете списание дебиторской задолженности происходит за счет резерва. Если его нет или денег недостаточно, дебиторку относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания.

Списание дебиторской задолженности подробнее разберем далее.

Как списать дебиторскую задолженность?

Если после инвентаризации обнаружена дебиторская задолженность, в компании составляют приказ об инвентаризации, а результаты заносят в форму ИНВ-17.

Следующий этап списания дебиторской задолженности: создание приказа руководства о ликвидации долга на основании акта инвентаризации и бухгалтерской справки.

В справке следует указать сумму дебиторки, описать ситуацию с долгом, перечислить причины того, почему он стал безнадежным, дать ссылку на номер и дату акта инвентаризации.

Чтобы после списания дебиторской задолженности не получить претензии от ФНС, следует приложить к акту документ с историей возникновения долга и бумаги о сделке: договоры, накладные, счета, акты оказанных услуг и сверок. В качестве документа, подтверждающего безнадежность долга, можно направить выписку из ЕГРЮЛ или постановление судебного пристава.

Обратите внимание!

Признать безнадежным можно долг компании, исключенной из ЕГРЮЛ после 2014 года. Однако с ИП это не пройдет. Нельзя списать задолженность бизнесмена только на основании исключения из ЕГРИП, так как он отвечает по долгам всем своим имуществом. Это возможно, если физлицо скончалось, обанкротилось или его местонахождение неизвестно.

Сроки списания дебиторской задолженности

Срок списания дебиторской задолженности составляет 3 года. Это период исковой давности по долгам предприятия. Однако он может прерываться в следующих случаях:

- должник подписал акт сверки или принял его;

- должник попросил об отсрочке;

- была уплачена часть долга;

- фирмы составили допсоглашение к договору, в котором должник признал долг;

- подан иск в суд.

Далее расскажем, что такое дебиторская задолженность с истекшим сроком.

Дебиторская задолженность с истекшим сроком

В НК РФ говорится, что безнадежными долгами (иначе говоря, нереальными для возврата) признаются следующие:

- по которым истек срок давности;

- по которым обязательство прекращено на основании ликвидации юрлица или акта госоргана;

- которые подтверждены постановлением судебного пристава об окончании исполнительного производства.

Отдельно рассмотрим третий пункт. Судебный пристав может признать долг безнадежным, если:

- местонахождения должника неизвестно;

- невозможно выяснить информацию о деньгах или имуществе компании;

- у компании нет имущества, которое можно продать и пустить средства на выплату долгов.

Кроме того, к безнадежным долгам относят деньги, которые задолжало лицо, признанное банкротом.

На практике чаще всего происходит именно списание дебиторской задолженности с истекшим сроком давности. Маловероятно, что после 3 лет должник по своей инициативе захочет вернуть долг. Поэтому кредитору целесообразно провести списание дебиторской задолженности с истекшим сроком давности, чтобы привести в порядок внутренние документы.

Инвентаризация

Рассмотрим особенности и порядок инвентаризации как обязательного этапа, предшествующего списанию дебиторской задолженности. Применительно к теме этой статьи инвентаризация обязательно проводится в 3-х случаях:

- перед составлением бухотчетности;

- при реорганизации или ликвидации юрлица;

- при создании резерва по сомнительной задолженности.

Инвентаризация предполагает следующие этапы:

- в бухгалтерии предприятия составляют справку о дебиторской и кредиторской задолженности. Там указывается информация о сумме долгов, причины их возникновения и реквизиты подтверждающих бумаг;

- проводится сверка расчетов с бухгалтерией контрагентов, только после этого долг считается согласованным;

- составляется акт инвентаризации расчетов с дебиторами и кредиторами (по форме № ИНВ-17). Отдельно в нем указывают суммы безнадежных долгов, например, дебиторской задолженности с истекшим периодом давности;

- готовится приказ о списании.

Списание дебиторской задолженности в бухучете

Рассмотрим списание дебиторской задолженности в бухгалтерском учете. Как сказано в приказе Минфина России от 29.07.1998 № 34н, все расчеты с кредиторами и дебиторами компании должны отражаться в бухотчетности. По займам и кредитам сумму указывают на конец отчетного периода вместе с процентами.

Дебиторская задолженность с истекшим сроком и другие невозможные для взыскания долги списываются по каждому обязательству. Это делается на основании документа об инвентаризации, обоснования в письменном виде и приказа руководства.

Обратите внимание!

Во время списания дебиторской задолженности по сроку давности ее относят на резерв сомнительных долгов или на доход компании, если суммы долгов не резервировались.

Списание дебиторской задолженности с истекшим сроком из-за неплатежеспособности должника не считается аннулированием долга. Она отражается за бухбалансом в течение 5 лет с момента списания дебиторской задолженности.

Это нужно, чтобы при улучшении имущественного положения должника долг могли своевременно взыскать. Только по истечении 5 лет происходит окончательное списание дебиторской задолженности с истекшим периодом давности.

Порядок списания дебиторской задолженности в бухучете зависит от того, создавала ли организация резерв на случай образования сомнительных долгов. Если он есть, в документах указывают: Дт 63 Кт 62 (76 или другие счета по учету задолженности). Если долг превышает резерв, ставится Дт 91.2 Кт 62. Если резерва нет, составляются проводки Дт 91.2 Кт 62 и Дт 007.

Подробнее рассмотрим некоторые спорные моменты списания дебиторской задолженности с истекшим сроком давности. В законе говорится о необходимости проведения инвентаризации. Она обязательна в следующих случаях:

- имущество передают в аренду, выкупают или продают;

- преобразуется МУП или ГУП;

- составляется бухгалтерская отчетность по итогам года;

- сменился состав материально ответственных лиц;

- были выявлены факты хищения на предприятии;

- произошла ЧС;

- компания реорганизуется или ликвидируется.

Согласно судебной практике налогоплательщики не обязаны включать безнадежные долги с прошедшим сроком давности, в состав внереализационных расходов налогового периода, в котором этот срок истек. Такие выводы закреплены в решениях как минимум 3 судов низшей инстанции. Однако Высший арбитражный суд назвал их не основанными на положениях действующего законодательства.

ВАС указал, что по общему правилу, указанному в НК РФ, ошибки при исчислении налоговой базы, относящиеся к прошлым периодам, следует исправлять за период, в котором их совершили.

При этом тот же кодекс дает компаниям право пересчитать налоговую базу и сумму платежа за период, в котором ошибки обнаружились, если они привели к уплате налога в большем размере, чем нужно. ВАС подчеркнул, что такие искажения в документах не нарушают интересы казны.

Соответственно, допустимы как подача уточненной декларации за прошлый период, так и отражение исправленной информации в текущей документации.

При этом предполагается, что к моменту, когда ошибку исправили, 3-летний срок возврата переплаты еще не истек. Ведь по закону только в течение этого времени компания вправе распоряжаться излишне уплаченной в бюджет суммой налога.

Также ВАС отметил, что предметом выездной налоговой проверки может выступать правильность исчисления и своевременность уплаты налогов. Работники ФНС не вправе проверять доначисление недоимки, которой не должно быть у проверяемой компании.

Высший арбитражный суд заявил, что по своей сути списание безнадежной дебиторской задолженности в расходы юрлица является способом корректировки доходов, которые ранее были указаны в документах учета, но фактически налогоплательщик их не получал.

Цель этого — рассчитать налог исходя из реально сложившегося финансового результата деятельности. Поэтому то, что компания не приняла меры по взысканию дебиторской задолженности, не значит, что она пыталась таким образом необоснованно сэкономить.

Соответственно, налоговая инспекция, которая выявила факт несвоевременного признания расходов в виде учета списания дебиторской задолженности, должна учесть расходы во время проверки правильности начисления обязательного платежа в казну за отчетный период, а не отказывать в учете расходов как таковых.

Эта позиция ВАС РФ означает, что суд разрешил компаниям списывать дебиторку в расходы в более поздние периоды, чем те, когда у юрлица возникло такое право.

Списание дебиторской задолженности в налоговом учете

Рассмотрим списание дебиторской задолженности в налоговом учете. Эта процедура доступна только тем предприятиям, которые рассчитывают налог на прибыль методом начисления. Компании, находящиеся на упрощенном режиме налогообложения, и те, кто платит единый налог на вмененный доход, учесть безнадежную задолженность в своих расходах не вправе. Невозможно это и для компаний на ОСНО.

Списание дебиторской задолженности в налогах опять же зависит от того, был ли создан резерв для сомнительных долгов. Если да, то они списываются за счет резерва. Если нет, дебиторка целиком списывается на внереализационные расходы. Расход признается по мере наступления даты самого раннего события:

- истечение периода давности по взысканию долга через суд;

- запись о должнике удалена из ЕГРЮЛ;

- поступили бумаги от судебных приставов о том, что взыскать задолженность невозможно.

Обратите внимание!

Если предприятие выплатило контрагенту аванс, а позже этот долг был признан безнадежным, принятый к вычету НДС нужно восстановить.

Если организация решила признать долг гражданина безнадежным и после списания дебиторской задолженности отнести его на расходы, с размера долга следует уплатить налог на доходы физических лиц.

Такое требование установлено из-за того, что с точки зрения ФНС, физлицо получило выгоду, а налоговым агентом выступает компания, списавшая ему долг.

Если при этом физлицо работало, также нужно уплатить за него страховые взносы.

Отдельно рассмотрим вопрос создания резервов по сомнительным долгам. Суммы отчислений в них вносят в число внереализационных расходов на последнее число отчетного периода. Как считается сумма резерва:

- если задолженность возникла более чем 90 дней назад, в резерв включается полная сумма долга;

- при давности 45-90 дней в резерв вносится 50% от суммы долга;

- при давности менее 45 дней долг не влияет на размер резерва.

Резюме

Процесс списания дебиторской задолженности с истекшим сроком давности прописан в нормативно-правовых актах. Его следует четко придерживаться, иначе можно получить нарекание от налогового органа вплоть до реальных штрафов. Следование установленным правилам поможет избежать ошибок в учете.

Перед списанием дебиторской задолженности важно убедиться, что проведена инвентаризация и издан соответствующий приказ.

Обратите внимание!

В России расширен список оснований для списания дебиторской задолженности с истекшим сроком давности. В 2018 году не нужно ждать 3 года, списывать долги юрлиц, исключенных из ЕГРЮЛ, нужно прямо на дату их удаления из реестра.

Если компании задолжал ИП, одного лишь исключения из ЕГРИП для списания долга недостаточно. Необходимо, чтобы было выполнено одно из 3-х условий:

- смерть физлица;

- объявление банкротом;

- признание приставами, что местоположение должника неизвестно.

Сложность объясняется тем, что индивидуальные предприниматели отвечают по долгам всем своим имуществом.

Несмотря на понятность порядка списания дебиторки, рекомендуем перед началом процедуры приложить все усилия для ее взыскания. Например, контрагенту можно предложить рассрочку или реструктуризацию долга.

Если вы уверены в правильности поданных документов, но налоговая во время проверки выявила нарушения закона, вы вправе обжаловать решение госоргана. Сделать это без помощи квалифицированного специалиста не так просто. Рекомендуем по всем вопросам, связанным с незаконными действиями или бездействием должностных лиц, обращаться к юристам портала Правовед.ru.

Источник: https://pravoved.ru/journal/spisanie-debitorskoj-zadolzhennosti/

Метод прямого списания дебиторской задолженности и налоговых целей | Малый бизнес

Прямое списание дебиторской задолженности в основном используется небольшими компаниями для финансовой отчетности, но требуется всеми компаниями при определении их налоговых обязательств перед Налоговой службой. Используя этот метод, компания записывает безнадежный долг в свою главную бухгалтерскую книгу, как только он признан безнадежным. Это отличается от метода резерва, который требует от компании оценки потенциальных убытков еще до их возникновения.

Объяснение метода прямого списания

Когда покупатель не платит причитающиеся ему суммы, продажа может быть «списана» с бухгалтерских книг компании — удалена из дебиторской задолженности и отражена как убыток компании. «Дебиторская задолженность» — это счет главной книги, находящийся на балансе компании. Остаток представляет собой общую сумму продаж в кредит, по которым клиентам компании были выставлены счета-фактуры и которые теперь ожидают получения наличных.

Пример прямого списания

Для записи журнала для использования метода прямого списания безнадежной задолженности требуются два счета главной книги — дебиторская задолженность и расходы на безнадежную задолженность.Чтобы понять влияние на главную книгу, давайте сначала начнем с точки первоначальной продажи. Предположим, что на 31 июля непогашенная дебиторская задолженность корпорации составляет 148 000 долларов.

Запись в журнале продаж

1 августа компания продает товары на сумму 1 200 долларов США одному из своих местных клиентов со сроком счета-фактуры 30 дней нетто. В это время бухгалтер дебетует, DR, дебиторскую задолженность, и кредиты, CR, выручку от продаж. Эта транзакция приводит к следующей записи в его бухгалтерскую книгу:

(DR) Дебиторская задолженность 1,200 (CR) Выручка от продаж 1,200

Эта запись увеличит сальдо дебиторской задолженности компании до 149 200 долларов США.

Прямая запись о списании

Предположим, что 31 ноября того же года компания определяет, что после бесчисленных неудачных попыток взыскать непогашенный счет клиента сумма никогда не будет получена и должна быть отражена как убыток на бухгалтерские книги компании. Бухгалтер сделает следующую запись в своей главной книге:

(DR) Расходы по безнадежной задолженности 1,200 (CR) Дебиторская задолженность 1,200

Эта запись уменьшает остаток дебиторской задолженности обратно до 148000 долларов США, поскольку сумма больше не считается ожидаемой. коллекционный.Полный убыток в размере 1200 долларов может быть включен в налоговую декларацию компании, форму IRS 1120, в строке 15 для безнадежных долгов.

Ссылки

Биография писателя

Кила Хелстром начала писать в 2010 году. Она является дипломированным бухгалтером с более чем 10-летним опытом бухгалтерского учета и финансов. Хотя она работала консультантом, большую часть своей карьеры она посвятила корпоративным финансам. Хелстром училась в Университете Южного Иллинойса в Карбондейле и имеет степень бакалавра наук в области бухгалтерского учета.

GAAP Правила списания дебиторской задолженности | Малый бизнес

Линда Ричард Обновлено 29 января 2019 г.

Иногда ваши клиенты или клиенты просто не платят то, что они должны. Вам нужно будет разрешить или списать неоплаченную дебиторскую задолженность, и вам потребуются точные записи для налоговой и финансовой отчетности. Общепринятые принципы бухгалтерского учета, обычно называемые GAAP, содержат правила и стандарты для записи и представления финансовой информации.Правила GAAP исходят от Комиссии по ценным бумагам и биржам и бухгалтеров.

Совет

Налоговая служба требует прямого списания для списания дебиторской задолженности. Вы не можете списать дебиторскую задолженность, пока не откажетесь от ее взыскания. Используйте метод резерва для целей, отличных от налога на прибыль, для оценки процента ожидаемой невыплаченной дебиторской задолженности на основе убытков прошлых лет.

Бизнес-предположения GAAP

Правила GAAP основываются на определенных предположениях о вашем бизнесе.Вы должны вести свой бизнес как единый экономический субъект, который не включает ваши личные активы или обязательства. Вы должны полностью раскрыть информацию со сносками или заявлениями под вашими цифрами, если у вас есть незавершенные транзакции, ожидающие судебные иски или по другим причинам, по которым цифры не отражают ваш бизнес-статус.

GAAP использует метод начисления для учета, который включает рассмотрение операции, когда она происходит, а не при переходе денежных средств из рук в руки. При учете по методу начисления вы получаете доход, когда доставляете товары или услуги.Если вам не заплатили при доставке, вы должны вести учет дебиторской задолженности до тех пор, пока вы не получите оплату или не откажетесь от нее.

Учет ожидаемого дохода

Дебиторская задолженность — это ожидаемый доход за оказанные услуги или проданные товары, которые не были оплачены. Отражайте дебиторскую задолженность в ваших книгах как текущие активы, которые, как ожидается, превратятся в наличные в течение года. Когда вы оказываете услуги или доставляете товары до оплаты, вы обычно являетесь необеспеченным кредитором, если только ваши услуги не подпадают под действие закона об аресте в вашем штате.

Залог механика, например, может сделать вас обеспеченным кредитором. У необеспеченного кредитора нет обеспечительного интереса в активах должника, и вы, вероятно, ничего не получите, если должник объявит о банкротстве. Владелец малого бизнеса должен ожидать списания непогашенных долгов.

Принцип консерватизма и метод допуска

GAAP использует менее оптимистичный взгляд, когда существуют две возможности. При использовании правил GAAP владелец бизнеса использует консервативную оценку количества дебиторской задолженности, которая не будет оплачена, исходя из принципа консерватизма.Этот метод резерва рассчитывает процент от общей непогашенной дебиторской задолженности, которая может никогда не быть выплачена. Вам не нужно знать, какие клиенты не будут платить или точную невыплаченную сумму, но вы указываете приблизительную сумму в книгах, которые вы не ожидаете собрать.

Метод прямого списания

Налоговая служба требует использовать метод прямого списания для списания дебиторской задолженности. Вы не можете списать дебиторскую задолженность, пока не откажетесь от ее взыскания.Вы можете основывать свои списания IRS на старении счетов, что означает подсчет того, как долго они оставались непогашенными. Если аккаунту более шести месяцев, возрастает вероятность того, что вы не получите долг без коллекторского агентства или судебного иска.

Используйте метод резерва для целей, отличных от налога на прибыль, для оценки процента ожидаемой невыплаченной дебиторской задолженности на основе убытков прошлых лет. Ежегодно корректируйте процент оценки резерва и остаток по мере того, как вы получаете больше знаний и исторических данных для своего бизнеса.

Как списать безнадежный долг — AccountingTools

Безнадежный долг можно списать с использованием метода прямого списания или метода создания резервов. Первый подход имеет тенденцию задерживать признание расходов по безнадежным долгам. Списание безнадежной задолженности необходимо, если соответствующий счет клиента считается безнадежным. В противном случае бизнес будет иметь чрезмерно высокий остаток дебиторской задолженности, который завышает сумму неоплаченных счетов-фактур клиентов, которые в конечном итоге будут конвертированы в наличные.Существует два способа учета безнадежной задолженности:

Метод прямого списания . Продавец может списать сумму счета на счет расходов на безнадежную задолженность, если он уверен, что счет не будет оплачен. Запись в журнале — это дебет счета расходов на безнадежную задолженность и кредит счета дебиторской задолженности. Также может потребоваться отменить любой связанный налог с продаж, который был начислен в исходном счете-фактуре, что требует дебетования счета к уплате налогов с продаж.

Метод предоставления . Продавец может списать сумму счета-фактуры на резерв по сомнительным счетам. Бухгалтерская проводка — это дебет резерва на сомнительные счета и кредит счета дебиторской задолженности. Опять же, может возникнуть необходимость в дебетовании счета к уплате по налогам с продаж, если налоги с продаж были начислены по исходному счету.

В любом случае, когда конкретный счет фактически списывается, это делается путем создания кредитового авизо в бухгалтерском программном обеспечении, которое специально компенсирует целевой счет.

Из двух представленных методов списания безнадежной задолженности предпочтительным является метод создания резервов. Причина заключается в сроках признания расходов. Если вы ждете несколько месяцев, чтобы списать безнадежный долг, как это обычно бывает с методом прямого списания, признание расходов по безнадежному долгу откладывается по истечении месяца, в котором была зарегистрирована первоначальная продажа. Таким образом, существует несоответствие между учётом выручки и соответствующих расходов по безнадежным долгам. Метод резервирования устраняет эту проблему выбора времени, требуя создания резерва при первоначальном учете продаж, чтобы сразу признавать некоторые расходы по безнадежным долгам, даже если нет уверенности в том, какие именно счета впоследствии станут безнадежными.

Сопутствующие курсы

Руководство по бухгалтерскому учету

Как проводить аудит дебиторской задолженности

Руководство по новому контроллеру

Как списать безнадежную задолженность и списать активы, потерявшие ценность

Дом > Энциклопедия > W > СписыватьЧто такое списание?

Компании иногда должны признать, что активы, такие как дебиторская задолженность, запасы или ценные бумаги, потеряли ценность .

Списание — это бухгалтерский термин, относящийся к действию, при котором балансовая стоимость актива объявляется равной 0.Списание также снижает балансовую стоимость активов, но не сводит ее к нулю. В любом случае убыток входит в систему бухгалтерского учета как расход .

Списание и списание — это существительные, называющие действия, а фразы без дефиса: списать и записать — это глаголы для выполнения этого действия.

Активы могут потерять балансовую стоимость или стать бесполезными по разным причинам.

Списание часто используется, когда дебиторская задолженность продавца перестает быть взыскиваемой.В этом случае продавец списывает долг, регистрируя расходы по безнадежному долгу. Списание (или списание) также возможно, когда инвентарные активы частично или полностью теряют свою стоимость. Обратите внимание, что запасы могут потерять ценность из-за устаревания, изменения рыночного спроса, повреждения, порчи или кражи.

Когда продавец узнает, что один из его бизнес-клиентов внезапно закрылся, продавец может сделать вывод, что покупатель вряд ли когда-либо оплатит свои неоплаченные счета. Продавец начинает списание с зачисления на счет контраактивов «Резерв на сомнительные счета».»[Фото: Детройт, 1925 год, Федеральный маршал США официально закрывает бизнес по продаже алкоголя — нарушение Закона о национальном запрете (1920-1933).]Цель списания

В любом случае списание бухгалтерских счетов служит двум целям :

- Во-первых, списание поддерживает цели в отношении точности учета

- Во-вторых, «списание» создает налоговую экономию для владельцев активов. Эти действия сокращают налоговые обязательства, создавая (неденежные) расходы, которые приводят к снижению отчетной прибыли.

«Списание» также имеет более широкое значение

термин «списание» также используется неформально и в более широком смысле, чтобы обозначать «бесполезный». В этом смысле «списание» означает отказ от проекта, инициативы или программы, которые не приносят результатов. Или списание может просто относиться к инвестициям любого рода, которые в настоящее время не имеют никакой ценности.

Объяснение списания в контексте

Разделыниже дополнительно определяют, объясняют и иллюстрируют списание в контексте связанных терминов и концепций финансового учета и финансов, уделяя особое внимание трем темам:

- Во-первых, бухгалтерские определения списания и списания.

- Во-вторых, пример транзакций, которые показывают, как бухгалтеры списывают безнадежные долги и другие убытки.

- В-третьих, как и почему бухгалтеры записывают потери товарно-материальных ценностей.

Содержание

Связанные темы

Как фирмы списывают безнадежные долги?

Торговые операции в бизнесе обычно включают положения о сроках платежа, такие как «Чистая 30 с момента получения счета-фактуры». Счет-фактура с этой пометкой означает, что оплата должна быть произведена не позднее, чем через 30 дней с момента получения счета-фактуры.Однако, когда клиент опаздывает с оплатой, большинство компаний в течение некоторого времени продолжают нести обязательства по статье «Дебиторская задолженность». В течение этого времени они используют различные средства, чтобы побудить клиента заплатить (см. «Безнадежный долг»).

Решение о списании безнадежной задолженности

Однако у большинства фирм также есть определенный период отсечения, который может составлять примерно 30, 60, 90 или 120 дней, по истечении которого фирмы должны выбрать одно из двух возможных действий:

- Во-первых, компания может принять решение списать обязательство как безнадежный долг .

- Во-вторых, компания может вместо этого передать долг в службу взыскания или их юристов для дальнейшего судебного разбирательства.

Обратите внимание, что когда бухгалтеры списывают долг, обязательство клиента по оплате остается. Списание долга служит только для повышения точности бухгалтерского учета компании.

Фирмы также могут принять решение о списании безнадежной задолженности, когда по другим причинам станет ясно, что клиент никогда не заплатит. Они могут признать эту реальность, когда, например, клиент уходит из бизнеса, другие кредиторы предъявляют иск клиенту или клиент оспаривает законность обязательства.

Списание «безнадежной задолженности»: влияние на финансовую отчетность

Конкретные действия по списанию «безнадежных долгов» являются стандартной практикой бухгалтерского учета для каждой фирмы, которая использует учет по методу начисления и систему двойной записи. Такое списание обязательств означает создание двух счетов системы бухгалтерского учета:

- Во-первых, фирма дебетует суммы долга на счет. Этот счет является безналичным. «Расходы по безнадежному долгу

- Во-вторых, фирма кредитует ту же сумму на счет контраактивов, «Резерв по сомнительным счетам. «

Таким образом, списание долга напрямую влияет на два счета системы бухгалтерского учета: Расходы по безнадежным долгам и Резерв по сомнительным счетам. Изменения в этих счетах, в свою очередь, затрагивают другие счета и финансовые отчеты фирмы следующим образом :

Влияние на отчет о прибылях и убытках

Компании отражают доходы, полученные за отчетный период, в отчете о прибылях и убытках. Обратите внимание, что «заработанные доходы» включают те, которые еще подлежат выплате. И все «полученные доходы» отражаются на счете «Текущие активы» баланса « Дебиторская задолженность ».«Этот счет сам по себе является , а не строкой отчета о прибылях и убытках, но его баланс является частью статьи отчета о прибылях и убытках« Общие чистые доходы от продаж ».

Однако, когда период включает списание безнадежной задолженности, отчет о прибылях и убытках не включает в сальдо расходов по безнадежной задолженности как отдельную статью. Такие статьи обычно появляются в разделе «Операционные расходы» под строкой «Валовая прибыль». В результате расход безнадежной задолженности от списания снижает операционную прибыль и чистую прибыль.

Влияние на баланс

Списание безнадежной задолженности добавляет к балансу Резерв по сомнительным счетам . А это, в свою очередь, вычитается из баланса Текущие активы категории Дебиторская задолженность . Результат отображается как Чистая дебиторская задолженность . Другими словами, списание означает, что чистая дебиторская задолженность меньше дебиторской задолженности.

Отчет об изменениях в финансовом положении (Отчет о движении денежных средств)

Расходы по безнадежной задолженности также отображаются как неденежные расходы в Отчете об изменениях в финансовом положении (Отчет о движении денежных средств).Расходы по безнадежному долгу от списания вычитаются из доходов от продаж, уменьшая Итого Источники денежных средств .

Отчет о нераспределенной прибыли

Чистая прибыль (чистая прибыль) из отчета о прибылях и убытках влияет на Отчет о нераспределенной прибыли двумя способами.

- Во-первых, в виде дивидендов, выплаченных акционерам

- Во-вторых, как нераспределенная прибыль

В конце периода Совет директоров фирмы решает, как распределить чистую прибыль между «Дивидендами» и «Нераспределенной прибылью».«Списание влияет на чистую прибыль, что означает, что это действие также снижает дивиденды и нераспределенную прибыль в Отчете о нераспределенной прибыли.

Подробнее об этих операциях и примерах см. В статье Резерв для сомнительных счетов.

Как фирмы записывают товарно-материальные запасы?

Как правило, бухгалтеры во всем мире стараются точно и реалистично оценивать активы. Однако в декабре 2012 года канадское агентство Research in Motion (RIM) признало, что реализуемая рыночная стоимость его запасов Blackberry Playbook упала значительно ниже COGS (стоимости проданных товаров) компании.Это падение, в свою очередь, означало, что акции никогда не получат дохода, достаточного для покрытия своей первоначальной балансовой стоимости. Следовательно, RIM списала на 485 миллионов долларов на общую балансовую стоимость непроданных устройств. Это действие было необходимо для поддержания точности учета.

Как запасы теряют ценность?

На самом деле, запасы различных видов могут потерять ценность из-за множества различных факторов. Списание запасов может потребоваться, когда:

Снижение рыночной стоимости запасов

Рыночная стоимость может быть снижена из-за отсутствия потребительского спроса или агрессивного ценообразования со стороны конкурентов.

Похищен инвентарь Ограбление на складе или в магазине может привести к краже товара. Однако кража также может происходить как кража со стороны грузоотправителей, воров в магазинах или сотрудников компании.

Этот вид потерь запасов настолько распространен и невосприимчив к полному искоренению, что многие компании называют такие потери утечкой или усадкой , а затем регулярно сообщают о списании запасов под одним из этих имен.

Инвентарь поврежден или поврежден

Скоропортящиеся товары, такие как, например, овощи, фрукты или срезанные цветы, по своей природе имеют короткий «срок годности».«А ненадлежащие условия хранения и обращения могут еще больше сократить срок хранения. Бедствия или несчастные случаи также могут резко разрушить или снизить стоимость.

Элементы устарели или устарели

Многие потребительские технологические продукты могут иметь высокие рыночные цены максимум в течение нескольких месяцев. Дизайнерская модная одежда имеет высокую рыночную стоимость только в течение относительно короткого «сезона», составляющего несколько недель или, самое большее, несколько месяцев. Печатные журналы и другие датированные публикации могут иметь ценность не более нескольких дней.

Учет списания запасов

Когда потеря запасов по одной из этих причин относительно невелика, фирма может просто сообщить об убытке как часть COGS. Однако, когда падение стоимости является относительно значительным, как в случае списания RIM за 2012 год, убыток влияет на другие балансовые отчеты и отчеты о прибылях и убытках компании.

При относительно значительном списании запасов:

- Фирма кредитует балансовый счет активов, например, запасы готовой продукции.Кредитная транзакция снижает стоимость счета активов.

- Одновременно фирма дебетует счет расходов в отчете о прибылях и убытках. Например, для этой цели фирма может вести счет расходов, называемый «Уменьшение запасов». Статья расходов в любом случае отображается как операционные расходы.

Конечным результатом этих операций, конечно же, является (1) уменьшение чистой прибыли в отчете о прибылях и убытках и (2) уменьшение стоимости общей базы активов в балансе.

Подробнее об учете запасов, включая списание запасов, см. В статье Управление запасами и запасами.

Списание прочих активов

Другие активы, помимо «Дебиторской задолженности» и «Запасов», также могут подлежать списанию или списанию. Такое списание обычно становится необходимым, когда различные виды активов становятся бесполезными или непродуктивными. В этих случаях списание или списание также означает сообщение о двух одновременных и равных операциях:

- Во-первых, как дебет (увеличение) счета расходов в отчете о прибылях и убытках

- Во-вторых, как зачисление (уменьшение) на счет активов

Правила, определяющие виды убытков и классы активов, которые подпадают под вычет убытков, и расчет стоимости убытков, появляются в налоговом коде страны.В Соединенных Штатах, например, соответствующий закон записан в Разделе 65 Налогового кодекса.

Как правило, виды убытков, которые могут быть списаны таким образом, включают:

- Владение акциями, которые обесценились.

- Кража или вандализм в отношении «основных средств» или других основных средств