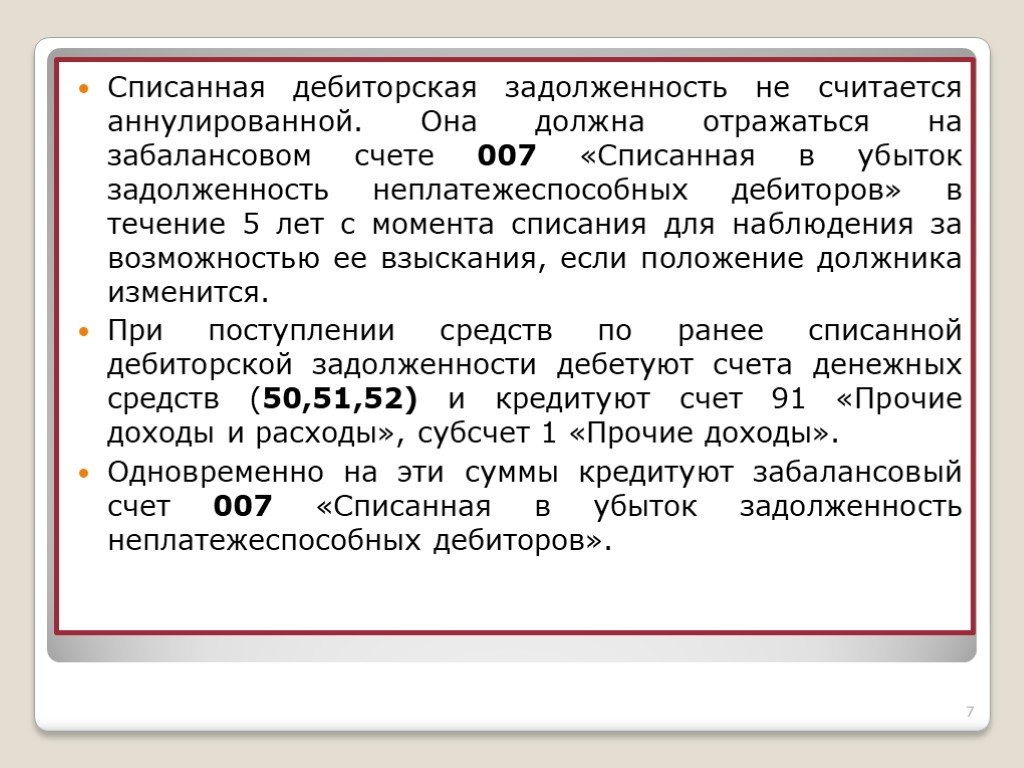

Списание дебиторской задолженности за счет резерва проводки: Списание дебиторской задолженности — бухгалтерские проводки

Списание безнадежной задолженности: есть отличия в бухгалтерском и налоговом учете

Ситуация. Организация использует резерв по сомнительным долгам

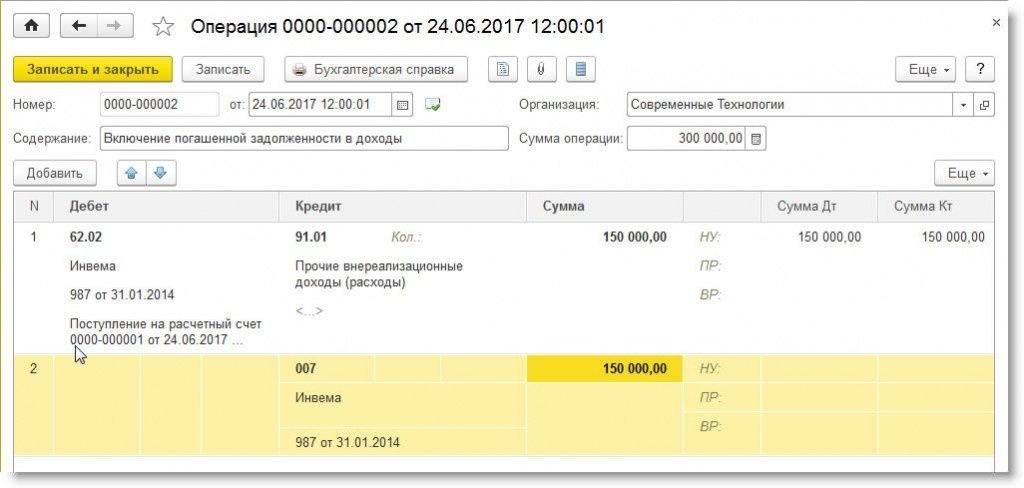

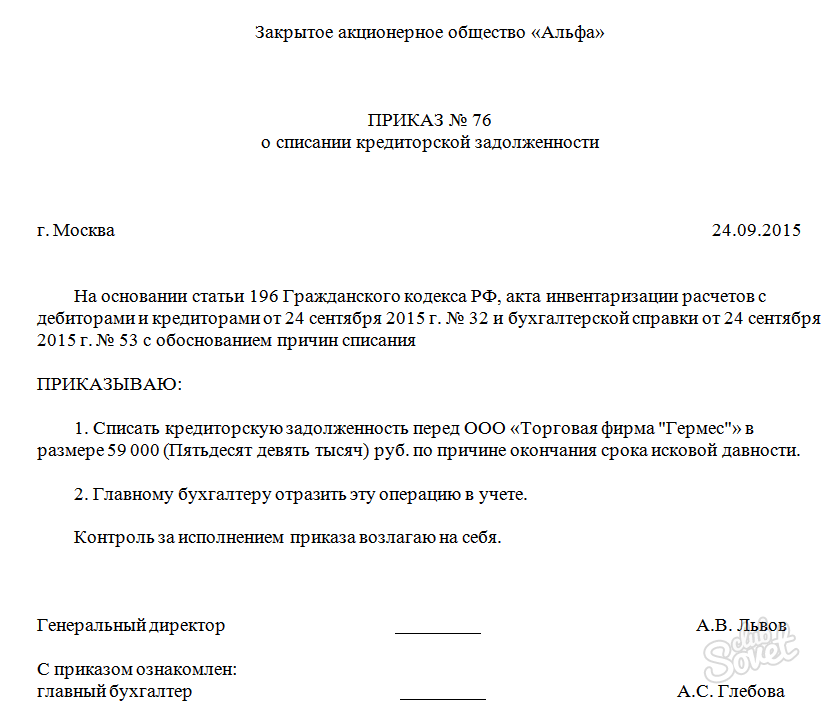

Организация после 1 января 2016 г. обязана создать резерв по сомнительным долгам, поскольку у нее появилась задолженность, являющаяся сомнительной. В марте 2016 г. такой долг необходимо списать в бухгалтерском учете за счет резерва по сомнительным долгам в связи с исключением дебитора из Единого государственного регистра юридических лиц и индивидуальных предпринимателей.

В каком порядке следует отражать в учете создание и использование такого резерва? Учитывается ли в данной ситуации списание задолженности при налогообложении прибыли?

По мнению автора, учитывается.

В бухгалтерском учете сомнительным долгом |*| признается дебиторская задолженность, возникшая в результате реализации продукции, товаров, выполнения работ, оказания услуг, которая не погашена в срок, установленный договором или законодательством (если срок не установлен – в течение 12 месяцев с даты возникновения дебиторской задолженности), и не обеспечена соответствующими гарантиями (п. 42 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина Республики Беларусь от 30.09.2011 № 102; далее – Инструкция № 102).

42 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина Республики Беларусь от 30.09.2011 № 102; далее – Инструкция № 102).

* Информация о необходимости создания резерва по сомнительным долгам доступна для подписчиков электронного «ГБ»

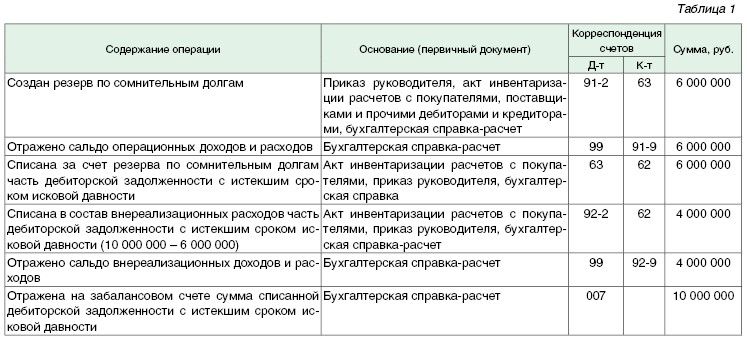

Создание резерва по сомнительным долгам отражают в учете записью (п. 46 Инструкции № 102):

Д-т 90 «Доходы и расходы по текущей деятельности» (субсчет 90-10 «Прочие расходы по текущей деятельности») – К-т 63 «Резервы по сомнительным долгам».

Списание дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг и признанной организацией безнадежной к получению, отражают записью (п. 47 Инструкции № 102):

Д-т 63 – К-т 62 «Расчеты с покупателями и заказчиками»

– в пределах суммы ранее созданных резервов по сомнительным долгам;

Д-т 90 (субсчет 90-10) – К-т 62

– на сумму превышения списываемой дебиторской задолженности, признанной организацией безнадежной к получению, над суммой ранее созданных резервов по сомнительным долгам.

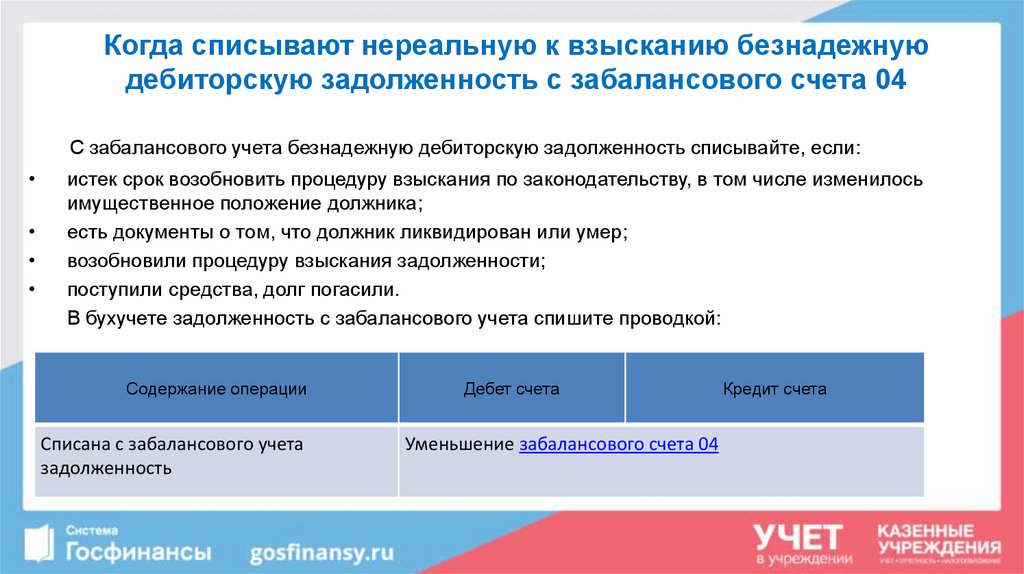

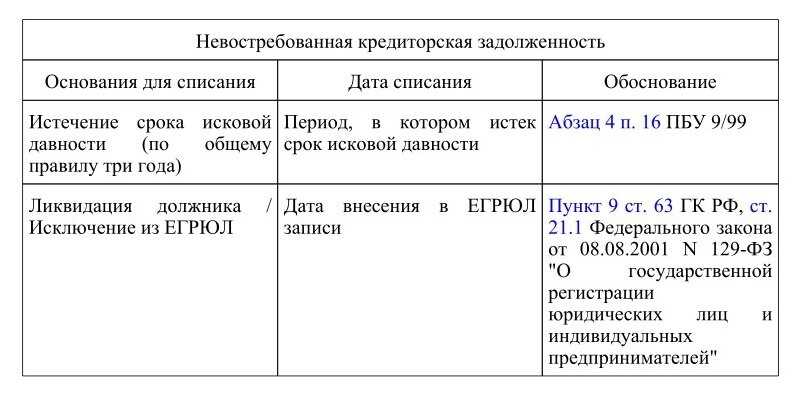

В целях исчисления налога на прибыль в состав внереализационных расходов включают убытки от списания дебиторской задолженности, по которой истек:

– срок исковой давности;

– срок давности для предъявления исполнительных документов к исполнению в случае возвращения взыскателю исполнительного документа, по которому взыскание не произведено либо произведено частично в связи с отсутствием у должника денежных средств на счетах в банках и иного имущества.

Такие расходы отражают на дату, следующую за днем истечения срока исковой давности, а также на дату составления документов о невозможности взыскания задолженности в соответствии с законодательством (подп. 3.22 п. 3 ст. 129 Налогового кодекса Республики Беларусь; далее – НК).

В состав внереализационных расходов включают также убытки от списания дебиторской задолженности, невозможной (нереальной) для взыскания. Такие расходы отражают на дату исключения дебитора из Единого государственного регистра юридических лиц и индивидуальных предпринимателей (иностранных организаций и индивидуального предпринимателя – из торгового регистра или иной аналогичной системы учета и идентификации юридических лиц и индивидуальных предпринимателей страны их учреждения) и (или) смерти физического лица, не являющегося индивидуальным предпринимателем, либо объявления физического лица, не являющегося индивидуальным предпринимателем, умершим (подп. 3.23 п. 3 ст. 129 НК).

3.23 п. 3 ст. 129 НК).

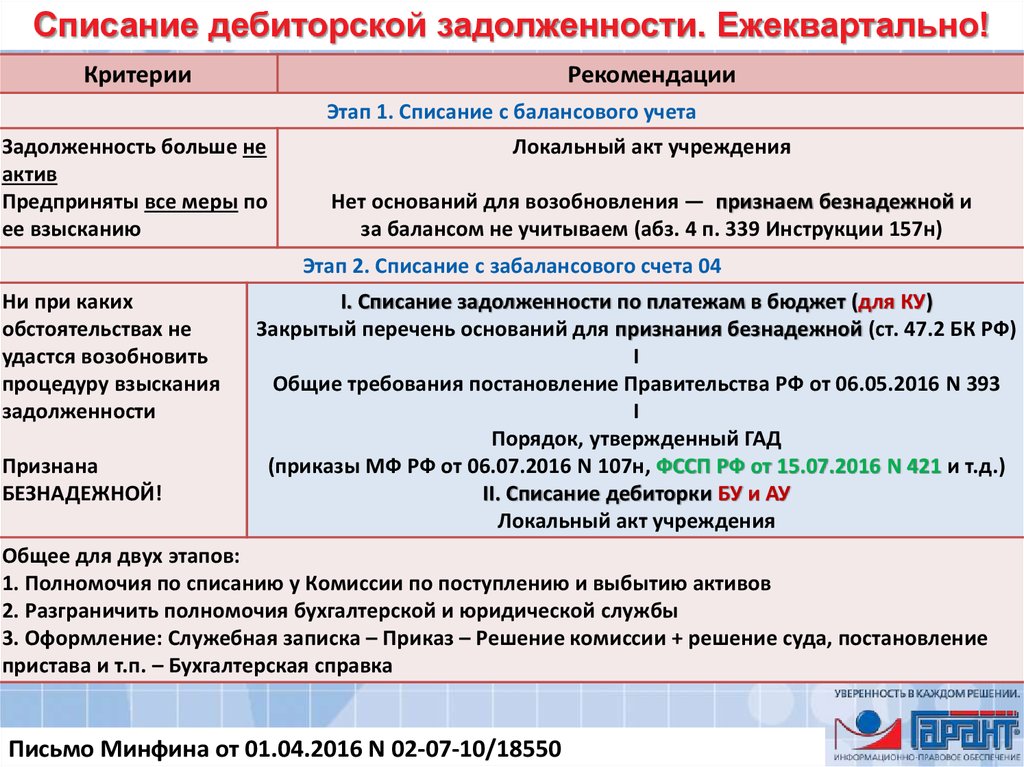

В рассматриваемом случае списание задолженности в бухгалтерском учете следует осуществить за счет резерва по сомнительным долгам. В налоговом же учете есть все основания для списания такой задолженности в составе внереализационных расходов, учитываемых при исчислении налога на прибыль. НК не содержит на этот счет каких-либо исключений.

Для правильного формирования налоговой базы для исчисления налога на прибыль необходимо сделать расчетные корректировки к данным бухгалтерского учета.

Оценка безнадежных долговых расходов | Финансовый учет

Результаты обучения

- Расчет и регистрация расходов по безнадежным долгам по методу резерва (в процентах от продаж)

GAAP требует, чтобы компании максимально точно соотносили расходы с выручкой. В соответствии с методом прямого списания безнадежной дебиторской задолженности вы можете получить доход в октябре, закончить год и сообщить об этом доходе инвесторам и кредиторам, а затем в следующем году обнаружить, что счет испорчен. Как бухгалтеры, мы не хотим возвращаться к предыдущему году, изменять его, пересчитывать и публиковать новые финансовые показатели. Это потребовало бы много времени, и пользователи этих финансовых показателей были бы разочарованы, если бы мы всегда возвращались назад и меняли финансовые показатели. Итак, когда год заканчивается, и книги закрываются, это делается, и мы не возвращаемся.

Как бухгалтеры, мы не хотим возвращаться к предыдущему году, изменять его, пересчитывать и публиковать новые финансовые показатели. Это потребовало бы много времени, и пользователи этих финансовых показателей были бы разочарованы, если бы мы всегда возвращались назад и меняли финансовые показатели. Итак, когда год заканчивается, и книги закрываются, это делается, и мы не возвращаемся.

Каковы другие альтернативы? FASB задал этот вопрос, и ответ был таким: если бы мы (бухгалтеры) могли каким-то образом разумно оценить безнадежные долги, мы могли бы отразить расходы в том же году или в другом периоде времени, когда выручка / дебиторская задолженность была зарегистрирована.

Самый простой, но наименее точный способ сделать это — просто взять процент от продаж, основанный на среднем историческом значении, и использовать его в качестве оценки, а затем периодически проверять его точность с течением времени. Мы называем это методом процента от продаж. Кроме того, иногда бухгалтеры называют этот метод методом отчета о прибылях и убытках, потому что основное внимание уделяется счету расходов.

Формула для оценки расходов по безнадежным долгам:

Расходы по безнадежным долгам = Чистый объем продаж (общий или в кредит) × Процент, оцененный как безнадежный. или составляют довольно постоянный процент от общего объема продаж, расходы по безнадежным долгам могут основываться на общем объеме чистых продаж. Поскольку обычно выполняется по крайней мере одно из этих условий, компании обычно используют общий чистый объем продаж, а не продажи в кредит.

Вот пример. Larkin Co. — начинающая бухгалтерская фирма, которая выставила счет за услуги на 1 миллион долларов в течение года (a) и получила 750 тысяч долларов из этой выручки (b):

При подготовке финансовой отчетности на конец года до закрытия года , Larkin Co. решает использовать метод процента от продаж, чтобы оценить сокращение продаж, которое будет близко к забронированному доходу, который они никогда не получат в действительности. Они используют ту же кредитную политику, что и другие бухгалтерские фирмы, и ожидают примерно такую же сумму безнадежных долгов в процентах. Они используют отраслевой стандарт (предоставленный одним из опытных партнеров фирмы) в размере 1%.

Они используют отраслевой стандарт (предоставленный одним из опытных партнеров фирмы) в размере 1%.

Исходя из этого процента, сумма доходов, которые никогда не будут получены, составляет 1 000 000 × 0,01 = 10 000 долларов США.

Итак, они делают эту запись (c):

| Дата | Описание | Пост. Ссылка | Дебет | Кредит |

|---|---|---|---|---|

| 20– | ||||

| 31 декабря | Расходы по безнадежным долгам | 10 000,00 | ||

| 31 декабря | Разрешение на сомнительные счета | 10 000,00 | ||

| 31 декабря | Учет безнадежных долгов в процентах от продаж |

Мы размещаем эту запись в Главной книге:

Обратите внимание, что они не размещают кредитную сторону записи в Счетах к получению, потому что вспомогательный счет всегда, всегда, всегда должен согласовываться с контрольным счетом. Они могут создать фиктивного клиента во вспомогательной книге, а затем провести кредит на счет фиктивного клиента, но это не является общепринятой практикой. Вместо этого мы создаем отдельную учетную запись GL под названием «Разрешение на сомнительные учетные записи». Это сопутствующий счет дебиторской задолженности, и, поскольку он имеет кредитовое сальдо, он называется «контрасчетом». Мы увидим больше таких аккаунтов по мере продвижения.

Они могут создать фиктивного клиента во вспомогательной книге, а затем провести кредит на счет фиктивного клиента, но это не является общепринятой практикой. Вместо этого мы создаем отдельную учетную запись GL под названием «Разрешение на сомнительные учетные записи». Это сопутствующий счет дебиторской задолженности, и, поскольку он имеет кредитовое сальдо, он называется «контрасчетом». Мы увидим больше таких аккаунтов по мере продвижения.

Вот как теперь выглядит GL:

Расходы по безнадежным долгам не считаются противопоставлением доходам. Это отдельная учетная запись, обычно классифицируемая как расходы на продажу (которые вы увидите в модуле «Операции мерчандайзинга»). Однако резерв по сомнительным счетам прилагается к дебиторской задолженности. В нем хранится сумма, которую мы определили, как безнадежную, пока мы не идентифицируем счета, которые испортились.

Из этих нескольких T-счетов видно, что хотя общая валовая выручка составляет 1 миллион долларов, мы создали соответствующие расходы, в которых записана предполагаемая сумма, которую невозможно получить. Принцип соответствия требует, чтобы мы учитывали расходы в том же периоде, что и доходы, к которым они относятся, насколько это возможно.

Принцип соответствия требует, чтобы мы учитывали расходы в том же периоде, что и доходы, к которым они относятся, насколько это возможно.

Кроме того, теперь у нас есть чистый номер дебиторской задолженности. Чистая дебиторская задолженность, скорректированная с учетом предполагаемой безнадежной задолженности, составляет 750 000 долларов (валовая дебиторская задолженность) за вычетом резерва в размере 10 000 долларов. Это означает, что мы ожидаем получить наличными 740 000 долларов после того, как будут учтены все платежи и неплатежи. Бухгалтеры называют этот сбор чистой стоимостью реализации. Помните, что признание дохода или расхода означает их регистрацию, а осознание означает, что это происходит на самом деле. В этом случае реализовать выручку, учитываемую «на счету», означает получить наличные деньги.

Если бы вы хотели продать мне всю свою дебиторскую задолженность (так называемая «факторинг»), я бы не стал покупать ее у вас на основе общей суммы, которая является одновременно контрольным счетом и подробным списком клиентов, с которых я буду получать ( вспомогательный регистр). Я бы купил их у вас, исходя из чистой стоимости реализации — наличных денег, которые я рассчитывал бы в конечном итоге получить. Чуть позже мы рассмотрим факторинг более подробно.

Я бы купил их у вас, исходя из чистой стоимости реализации — наличных денег, которые я рассчитывал бы в конечном итоге получить. Чуть позже мы рассмотрим факторинг более подробно.

Предположим, вспомогательная книга дебиторской задолженности выглядит примерно так (упрощенно):

Обратите внимание, что вспомогательная книга согласуется с контрольным счетом GL и не включает нашу предполагаемую сумму безнадежных долгов в размере 10 000 долларов.

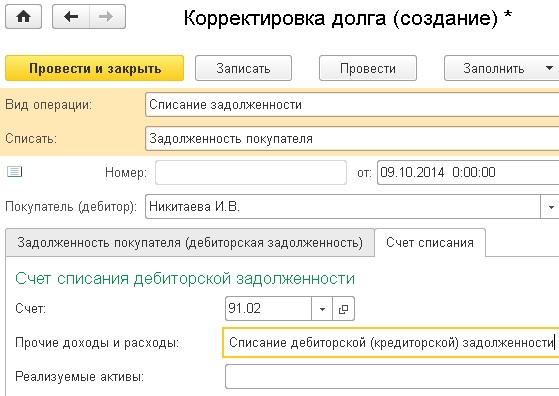

Теперь, через год 2, клиент D отказывается платить, а затем исчезает. Все попытки собрать терпят неудачу. В феврале решаем списать со счета как убыток.

| Дата | Описание | Пост. Ссылка Ссылка | Дебет | Кредит |

|---|---|---|---|---|

| 20– | ||||

| 28 февраля | Пособие по сомнительным счетам | 8 000,00 | ||

| 28 февраля | Дебиторская задолженность | 8 000,00 | ||

| 28 февраля | Списать плохой счет с клиента D |

Мы размещаем эту запись как в Главной книге, так и во вспомогательной книге:

Вспомогательная книга согласуется с контрольным счетом.

Мы не проводили никаких других транзакций, но вы можете видеть, что мы не записали списание продажи предыдущего года как расход в этом году. Мы уже «признали» расходы в первый год, когда признали выручку от всей проделанной нами работы. В этом году мы просто признаем реальный аккаунт, который испортился. (Предположим, что все остальные платят или уже заплатили.

Думайте о резерве для сомнительных счетов как о месте для хранения «счетов, которые станут недействительными в будущем, мы просто еще не знаем, какой это счет». Когда мы на самом деле идентифицируем учетную запись (счета), которая стала плохой, мы удаляем эту учетную запись из вспомогательной книги и GL, переходя от «неопознанных» плохих учетных записей к фактическим спискам (контрольным и вспомогательным).

Обратите внимание на три вещи:

- Расходы по безнадежным долгам признаются в том же периоде, что и выручка.

- Оценка (в данном случае 10 000 долларов США) может быть неточной. Мы балансируем принцип соответствия и полезность с совершенством. Нам не нужно быть абсолютно точными. Нам необходимо предоставить разумную картину финансового положения компании на конец года, включая оценку счетов, которые никогда не будут воплощены в наличных деньгах.

Применяя метод процента от продаж, компании ежегодно пересматривают процент безнадежных счетов, возникших в результате продаж в предыдущем году. Если процентная ставка остается в силе, компания не вносит никаких изменений. Однако, если ситуация значительно изменилась, компания увеличивает или уменьшает процентную ставку, чтобы отразить изменившееся состояние. Например, в периоды рецессии и высокой безработицы фирма может увеличить процентную ставку, чтобы отразить снижение платежеспособности клиентов. Однако, если компания примет более жесткую кредитную политику, ей, возможно, придется снизить процентную ставку, поскольку компания будет ожидать меньше безнадежных счетов.

Опять же, этот «метод отчета о прибылях и убытках» является самым простым в применении, но не самым точным. На самом деле он не считается GAAP, поэтому публичные компании, подающие проверенную финансовую отчетность в SEC, не могут использовать этот метод. В следующем разделе мы рассмотрим лучший метод, который используется большинством компаний для составления финансовых отчетов на конец года.

Вы можете просмотреть расшифровку «Метод продаж или доходный подход к расходам по безнадежным долгам (Учебное пособие по финансовому учету № 43)» здесь (откроется в новом окне).

ПРАКТИЧЕСКИЙ ВОПРОС

Расходы предоплаты: определение, примеры и процесс записи

Что такое расходы предоплаты?Расходы предоплаты — это будущие расходы, которые оплачиваются заранее, например, арендная плата или страховка. В балансе расходы будущих периодов сначала отражаются как актив. Поскольку выгоды от активов реализуются с течением времени, сумма затем отражается как расход.

Почему предоплаченные расходы являются активами?

Предоплаченные расходы считаются текущими активами, поскольку они представляют собой суммы, уплачиваемые предприятием авансом в обмен на товары или услуги, которые должны быть поставлены в будущем. Предоплаченные расходы обычно связаны с приобретением чего-то, например, арендной платы или страховки, которые приносят пользу бизнесу в течение нескольких отчетных периодов (часто шесть месяцев или год). Предприятие отражает предоплаченные расходы как актив в балансовом отчете, поскольку они представляют собой будущие выгоды, связанные с предприятием. По мере того, как выгоды от товара или услуги реализуются с течением времени, стоимость актива уменьшается, и эта сумма относится на расходы в отчете о прибылях и убытках.

Предприятие отражает предоплаченные расходы как актив в балансовом отчете, поскольку они представляют собой будущие выгоды, связанные с предприятием. По мере того, как выгоды от товара или услуги реализуются с течением времени, стоимость актива уменьшается, и эта сумма относится на расходы в отчете о прибылях и убытках.

Иногда предприятия оплачивают расходы заранее, потому что они могут получить скидку за предоплату. Предоплаченные расходы также могут принести пользу предприятию, сняв обязательство по оплате будущих отчетных периодов. Также могут быть налоговые льготы в отношении предоплаченных расходов, однако все организации должны соблюдать надлежащие правила, касающиеся налоговых вычетов.

Что такое амортизация предоплаченных расходов? Амортизация расходов будущих периодов — это метод учета потребления расходов будущих периодов с течением времени. Это распределение представлено как предоплата на текущем счете в балансе компании.

Это распределение представлено как предоплата на текущем счете в балансе компании.

При амортизации сумма обычных начислений, таких как предоплата за аренду, постепенно уменьшается до нуля в соответствии с так называемым графиком амортизации. Затем расход переносится в отчет о прибылях и убытках за период, в течение которого компания использует начисление.

Как регистрируются предоплаченные расходы?

Предоплаченные расходы отражаются в балансе первыми — в счете предоплаченных активов — поскольку они представляют собой будущие выгоды, связанные с бизнесом. Предоплаченные расходы считаются текущими активами, поскольку ожидается, что они будут потреблены, использованы или израсходованы в ходе стандартных бизнес-операций в течение одного года.

По мере реализации доходов от расходов будущих периодов они признаются в отчете о прибылях и убытках. Расходы будущих периодов первоначально не отражаются в отчете о прибылях и убытках, поскольку в соответствии с принципом соответствия Общепринятых принципов бухгалтерского учета (GAAP) расходы не могут быть отражены в отчете о прибылях и убытках до их возникновения.

Где в балансе появляются расходы будущих периодов?

Расходы будущих периодов сначала отражаются на счете активов будущих периодов в балансе как текущие активы (за исключением случаев, когда расходы будущих периодов не будут понесены в течение 12 месяцев). После возникновения расходов счет предоплаченных активов уменьшается, и в отчете о прибылях и убытках делается запись по счету расходов.

Примеры расходов с предоплатойИз-за того, как продаются определенные товары и услуги, большинство компаний имеют один или несколько расходов с предоплатой. Например, цель страхования – купить проактивную защиту на будущее. Ни одна страховая компания не будет продавать страховку, покрывающую прошлые события, поэтому расходы на страхование должны быть предварительно оплачены предприятиями.

Вот три распространенных примера расходов с предоплатой.

Страховка является прекрасным примером предоплаченных расходов, поскольку они всегда оплачиваются заранее. Если компания платит 12 000 долларов за страховой полис, который покрывает следующие 12 месяцев, то она будет отражать оборотный актив в размере 12 000 долларов на момент платежа, чтобы представить эту сумму предоплаты. В каждом месяце 12-месячного полиса компания будет признавать расходы в размере 1000 долларов и использовать предоплаченные активы на эту же сумму.

Предоплата по аренде Предоплата по аренде — арендный платеж, уплачиваемый за будущий период, — еще один распространенный пример предоплаченных расходов. Организация производит платеж наличными лизинговой компании, но расходы по аренде еще не были понесены, поэтому компания должна отразить предоплату арендной платы. Предоплата по аренде является активом, поскольку сумма предоплаты может быть использована в будущем для уменьшения расходов на аренду по мере их возникновения.

Юридический гонорар часто требуется, прежде чем юрист или фирма начнут представительство. Когда компания выплачивает аванс, это отражается как расходы предоплаты в балансе. Это не относится к расходам немедленно, потому что компания еще не воспользовалась услугами. По мере поступления будущих счетов-фактур компания будет признавать расходы и использовать предварительно оплаченный актив на ту же сумму.

Предоплаченные расходы — это дебет или кредит? При наличии платежа, который представляет собой предоплату расходов, счет предоплаты, такой как Предоплаченная страховка, дебетуется, а счет денежных средств кредитуется. Это записывает предоплату как актив на балансе компании. Также устанавливается график амортизации, соответствующий фактическим понесенным расходам предоплаты, или график потребления актива предоплаты.

В конце каждого отчетного периода в соответствии с графиком проводится запись в журнале о расходах, понесенных за этот период. Эта запись в журнале кредитует счет предоплаченных активов в балансе, например Предоплаченное страхование, и дебетует счет расходов в отчете о прибылях и убытках, например Расходы на страхование.

При этом регистрируются понесенные расходы за период и уменьшается предварительно оплаченный актив на соответствующую сумму.

Решения BlackLine для предоплаты расходовBlackLine создает решения, которые модернизируют финансовую и бухгалтерскую функции, повышая производительность и обнаруживая бухгалтерские ошибки до того, как они станут проблемой. Продукты BlackLine работают в унисон, чтобы исключить ручные процессы, зависящие от электронных таблиц, подверженные человеческим ошибкам.

BlackLine Account Reconciliations, полное решение для выверки счетов, имеет шаблон предоплаченной амортизации для автоматизации процесса учета предоплаченных расходов.

Об авторе