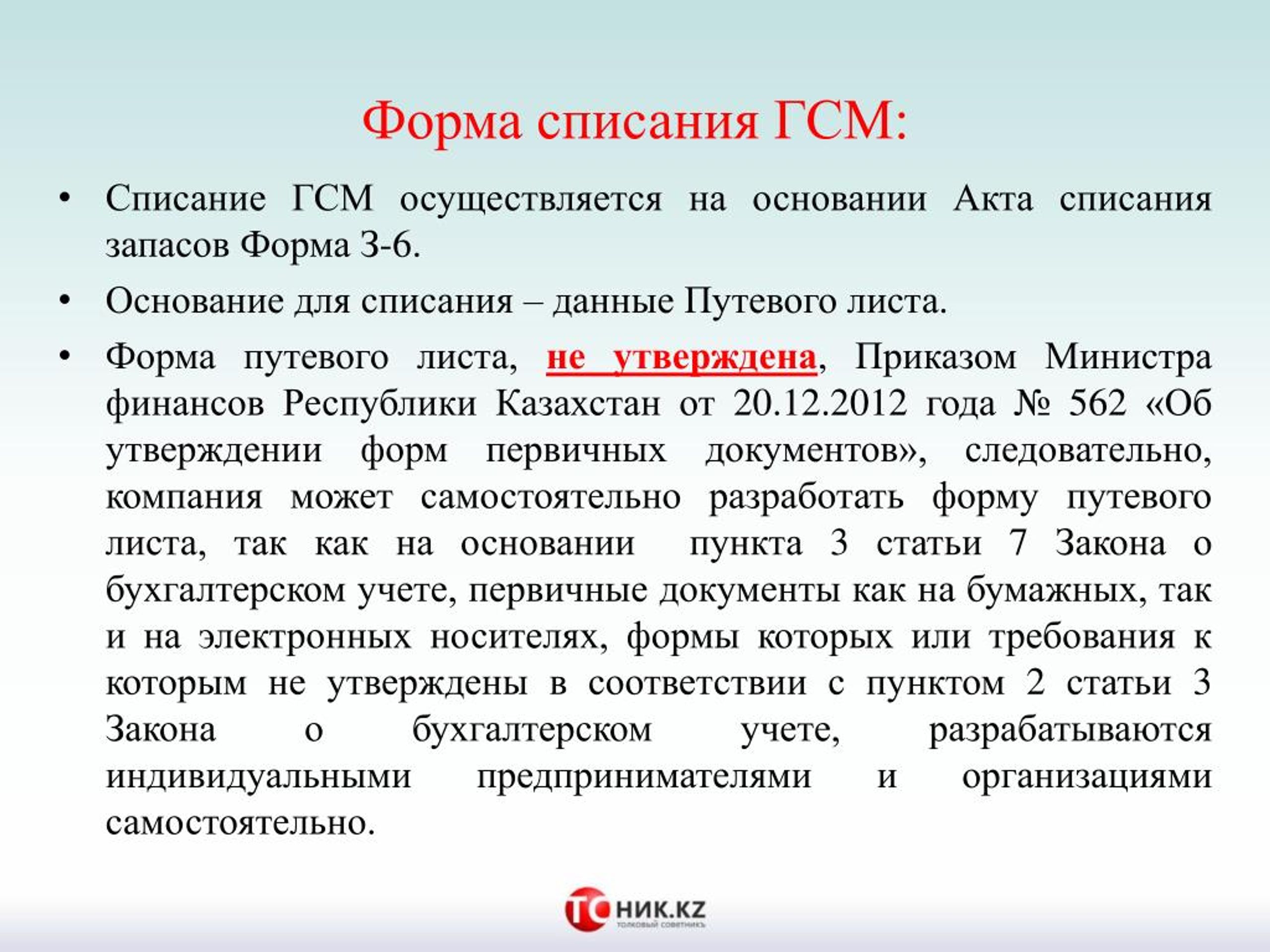

Списание гсм: Списание и учет ГСМ в бухгалтерском учете — Бухонлайн

Списание ГСМ | Респект: Учет путевых листов и ГСМ

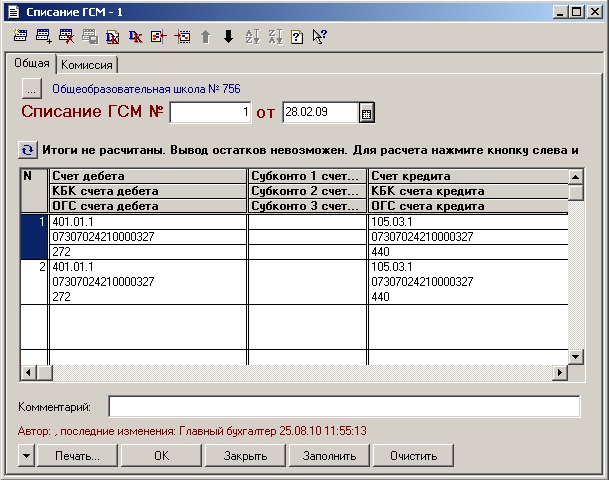

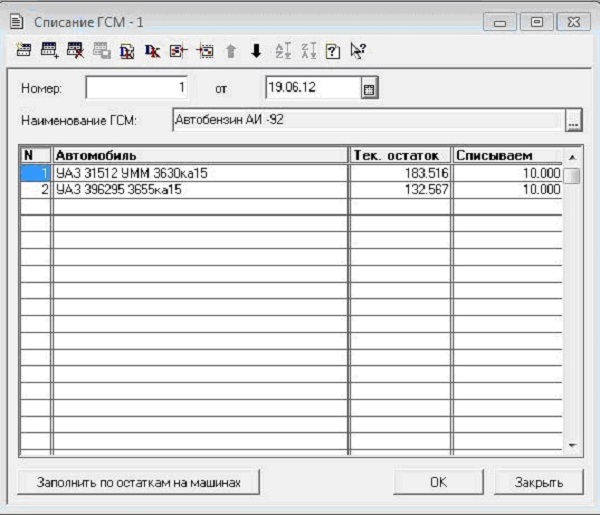

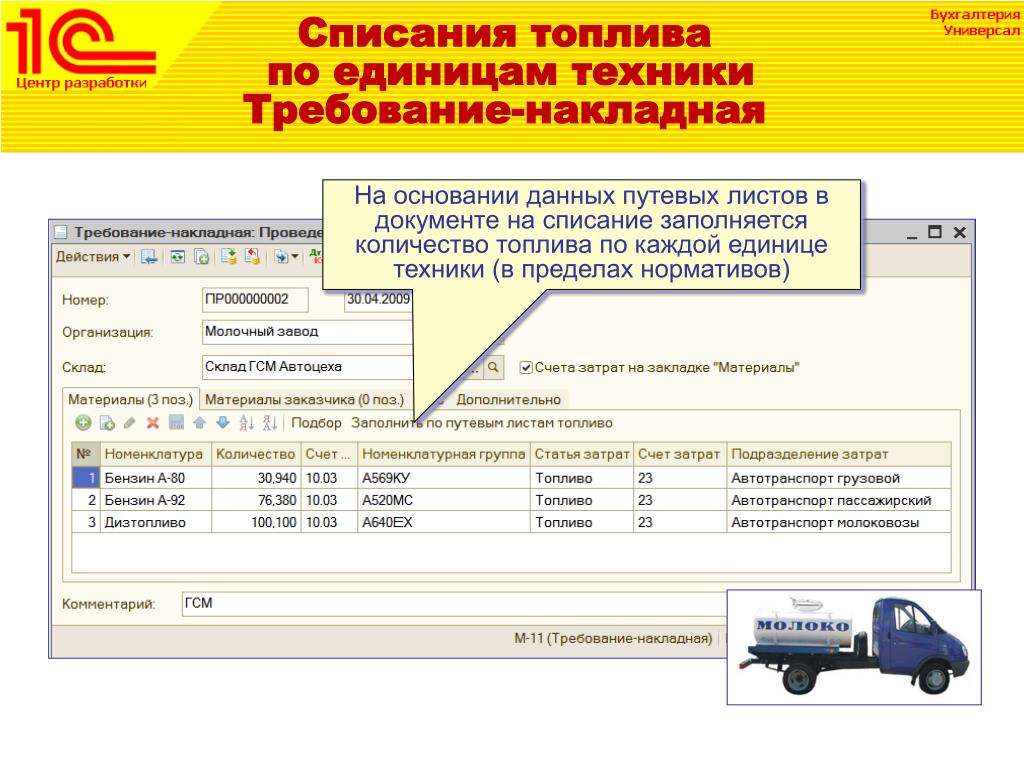

Документ списание ГСМ предназначен для формирования движений по списанию ГСМ в бухгалтерском учете. Механизм действия документа следующий на основании заданных параметров, документ заполняет таблицу путевых листов, по которым необходимо произвести списание топлива. Затем нажатием на кнопку «Сформировать накладную», формируется документ «Требование накладная» типовой конфигурации.

Реквизиты

Дата начала — начальная дата периода списания.

Дата окончания — конечная дата периода списания.

Склад – склад, с которого будет списание ГСМ

Подразделение – подразделение по которму будет производится списание

Водитель — водитель, по документам которого производится списание.

Автомобиль – автомобиль, по которому производится списание.

Вид топлива – списываемое топливо.

Накладная – накладная, по которой производится списание ГСМ в бухгалтерском учете.

Путевые листы

Таблица содержит данные о путевых листа на основании которых производится списание топлива.

Реквизиты:

Дата – дата путевого листа.

Путевой лист – ссылка на документ путевой лист.

Вид топлива – вид топлива для списания.

Объем топлива – объем списываемого топлива.

Материалы

Данная закладка содержит в таблице данные о списываемых материалах, которые передадутся в накладную.

Счета затрат

На закладке накладная содержится основные реквизиты, на основе которых будет сформирована накладная на списание ГСМ. При формировании накладная сразу проводится, при этом ссылка на накладную сохраняется в реквизите «Накладная»

Реквизиты:

Счет затрат – реквизиты полностью повторяют данные закладки «Счет затрат» документа «Требование накладная».

Субконто 1 – субконто 1 счета затрат.

Субконто 2 – субконто 2 счета затрат.

Субконто 3 – субконто 3 счета затрат.

СубконтоНУ 1 – субконто 1 счета затрат налогового учета.

СубконтоНУ 2 – субконто 2 счета затрат налогового учета.

СубконтоНУ 3 – субконто 3 счета затрат налогового учета.

Механизм работы и проведения

Документ формирует списание материалов (ГСМ) за определенный период.

Для этого задается период, для анализа путевых листов, реквизиты по которым в дальнейшем будет произведен отбор путевых листов: подразделение, водитель топливо, автомобиль. Если отбор производить не требуется, то будут проанализированы все путевые листы.

В отбор не попадут путевые листы, которые уже включены в другой документ списания. При этом попадание документа «Путевой лист» возможно в разные документы «Списание ГСМ», если в нем были заправки разными марками топлива, и при этом не все топливо из путевого листа было учтено при формировании документа списания.

При этом следует учесть, что топливо разных марок может хранится на разных складах, и для этого потребуется создать разные накладные на списание и разные документы «Списание ГСМ».

После того как заполняется таблица с путевыми листами и топливом, заполняем таблицу со списываемыми материалами. При этом синхронизация справочника ГСМ и «Номенклатура» производится по реквизиту номенклатура в карточке ГСМ.

При формировании накладной, в нее передаются данные об объеме списываемого топлива, реквизиты накладной, такие как склад списания и т.д. так же заполняются в документе «Списание ГСМ», на закладке Накладная.

Учет ГСМ в бюджетном учреждении в 2021 году. Списание ГСМ в бюджетной бухгалтерии

Учет горюче-смазочных материалов

Горюче-смазочные материалы — это топливо (бензин, дизтопливо, керосин и т.д.) и различные жидкости и масла, применяемые для работы двигателей и механизмов. Как определено в приказе Минфина России от 29.11.2017 № 209н (ред. от 29.09.2020), это расходные материалы, которые полностью вырабатываются и подлежат постоянному списанию. В бухучете они относятся к материально-производственным запасам, учет ГСМ в федеральном учреждении или бюджетной организации имеет ряд особенностей и отличий от учета в коммерческих организациях.

Для учета ГСМ обязательно применяются первичные документы, которые составляют бухгалтеры, механики, водители, кладовщики и другие уполномоченные лица:

- путевые листы;

- ведомости;

- акты списания;

- товарно-транспортные накладные.

Первичные документы принимаются к учету, если они составлены на унифицированных и утвержденных бланках с соблюдением требований к содержанию и оформлению.

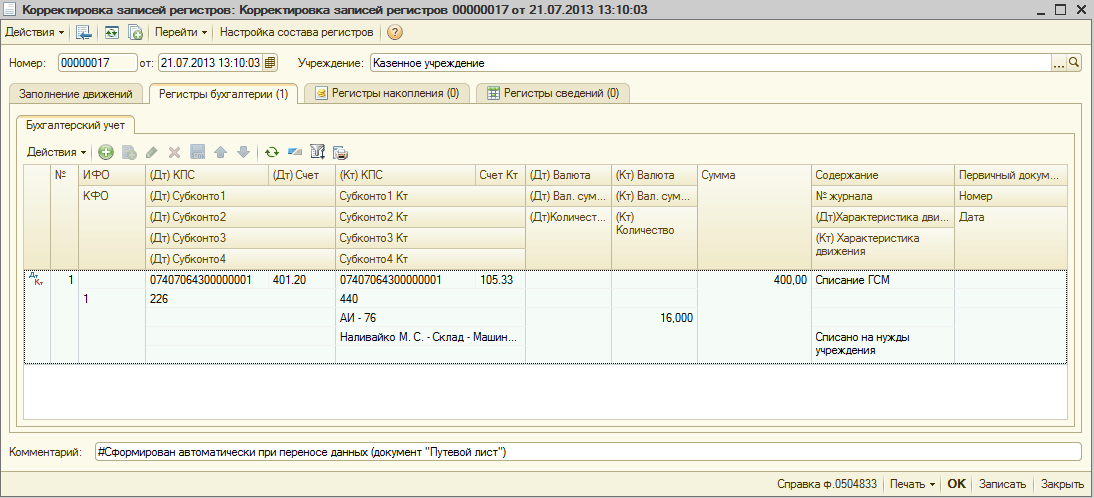

Бюджетные и казенные учреждения учитывают топливо, масла и другие жидкости на обособленном счете 010503000 «Горюче-смазочные материалы». Горюче-смазочные материалы принимают к бухгалтерскому учету по фактической стоимости. Порядок определения затрат, включаемых в фактическую стоимость материальных запасов, и учет ГСМ в казенном учреждении установлены п. 52 Инструкции по бюджетному учету, утвержденной приказом Минфина России от 01. 12.2010 № 157н (ред. от 14.09.2020). Этим же приказом утвержден Единый план счетов бухгалтерского учета для органов государственной власти, местного самоуправления, государственных (муниципальных) учреждений.

12.2010 № 157н (ред. от 14.09.2020). Этим же приказом утвержден Единый план счетов бухгалтерского учета для органов государственной власти, местного самоуправления, государственных (муниципальных) учреждений.

В зависимости от направлений использования горюче-смазочных материалов (транспортное обеспечение, отопление, работа производственных механизмов) предусмотрен их раздельный учет. Все расходы на ГСМ в казенных учреждениях учитываются по установленным нормативам. Порядок действий прописывают в учетной политике.

Закупка ГСМ в бюджетном учреждении

Для того чтобы учесть топливо, масло или смазку, их необходимо приобрести. Бюджетные учреждения приобретают ГСМ:

- за наличный расчет через подотчетных лиц;

- за безналичный расчет с учетом требований № 44-ФЗ.

Применение норм Федерального закона от 18.07.2011 № 223-ФЗ (ред. от 01.07.2021) допускается только при приобретении ГСМ за счёт собственных средств или грантов и при условии утверждения специального положения по закупкам.

Бюджетные организации вправе получать горюче-смазочные материалы безвозмездно от физических или юридических лиц.

Для того чтобы организация или учреждение могли закупить топливо и масла, у них на балансе необязательно должны находиться транспортные средства или иные механизмы, для работы которых требуется топливо или иные жидкости. Закупка допускается для отопления помещений и других нужд.

Для удобства учреждение или организация вправе приобрести не само топливо, а талоны или топливные карты на его получение. В этом случае осуществляется учет ГСМ по талонам в казенном учреждении или бюджетной организации. Талон или топливная карта являются эквивалентом определенного количества топлива, но отличаются по типу учета. Талон — это денежный документ, который учитывается и выдается в кассе, так как имеет номинальную стоимость. Топливная карта не имеет номинальной стоимости, ее разрешается пополнять по мере надобности, поскольку не приравнивают к денежным средствам и не учитывают на счете 020135000.

При отпуске топлива по картам или талонам поставщик регулярно выставляет единую накладную или счет-фактуру за определенные периоды времени — раз в неделю или раз в месяц, в которой суммирует отпущенные ГСМ. На основании этого документа осуществляется оприходование материальных ценностей. Водители предоставляют документы, подтверждающие получение топлива, — чеки электронного терминала. После оприходования полученных объемов происходит списание ГСМ в бюджетной организации на основании путевых листов или актов, составленных о расходовании материалов на определенные цели.

Применение КОСГУ и КВР в бухучете

Бюджетники учитывают материальные ценности, к которым относятся и горюче-смазочные материалы, на основании:

Кроме счетов бухучета, используются коды КОСГУ и КВР. При закупках ГСМ в бюджетной бухгалтерии увеличение стоимости отражается по КОСГУ 343 и применяется КВР в зависимости от типа операции:

- 221 — обеспечение топливом в рамках гособоронзаказа;

- 244 — прочая закупка товаров, работ и услуг.

Распределение по КВР и КОСГУ осуществляется по инструкции — в позициях 1517 к счету 010533 применяются коды 221 или 244 в зависимости от источника средств на приобретение.

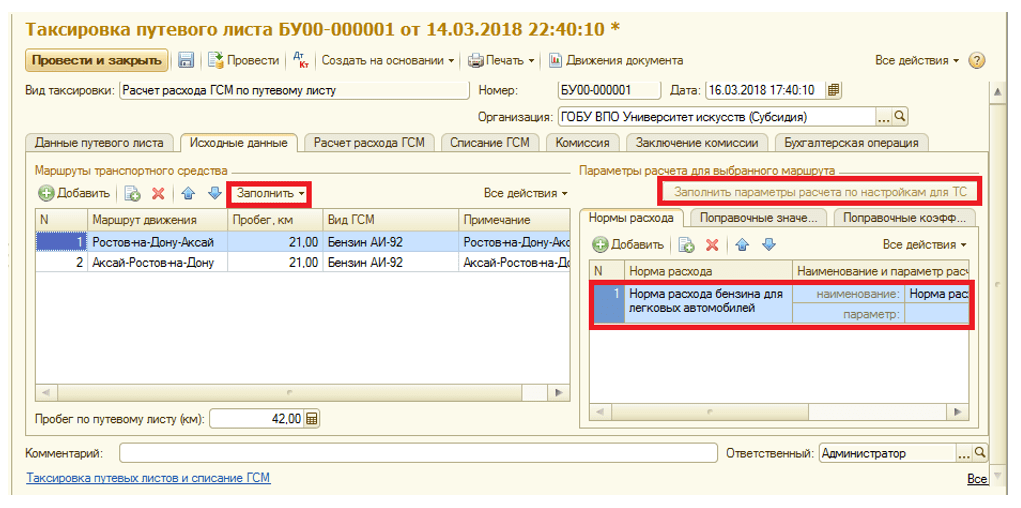

Нормы расхода горюче-смазочных материалов

Списывать горюче-смазочные материалы бюджетникам разрешено по нормам, утвержденным в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Они устанавливаются для каждого вида расходного материала и для каждого транспортного средства и механизма отдельно. На основании данных Минтранса составляется собственное Положение о нормировании ГСМ, которое утверждает приказом руководитель.

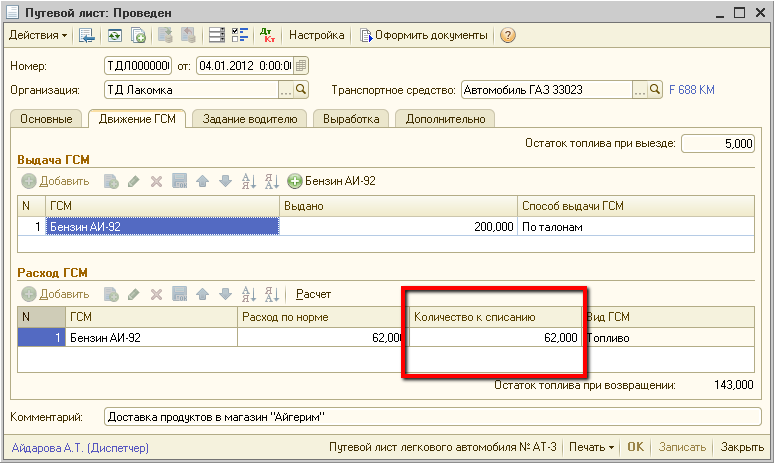

Для транспортных средств используются путевые листы, в которых указывают фактический и нормативный расход. Если фактический расход превышает нормативный, то учитывают установленную норму. Если он меньше, то списывают по фактическому расходу.

Проводимая регулярно инвентаризация ГСМ в бюджетных учреждениях в случае постоянного превышения фактического расхода над нормативным выявит недостачу. Ее спишут на виновных, если они будут найдены, или руководитель примет решение об источнике покрытия ущерба.

Ее спишут на виновных, если они будут найдены, или руководитель примет решение об источнике покрытия ущерба.

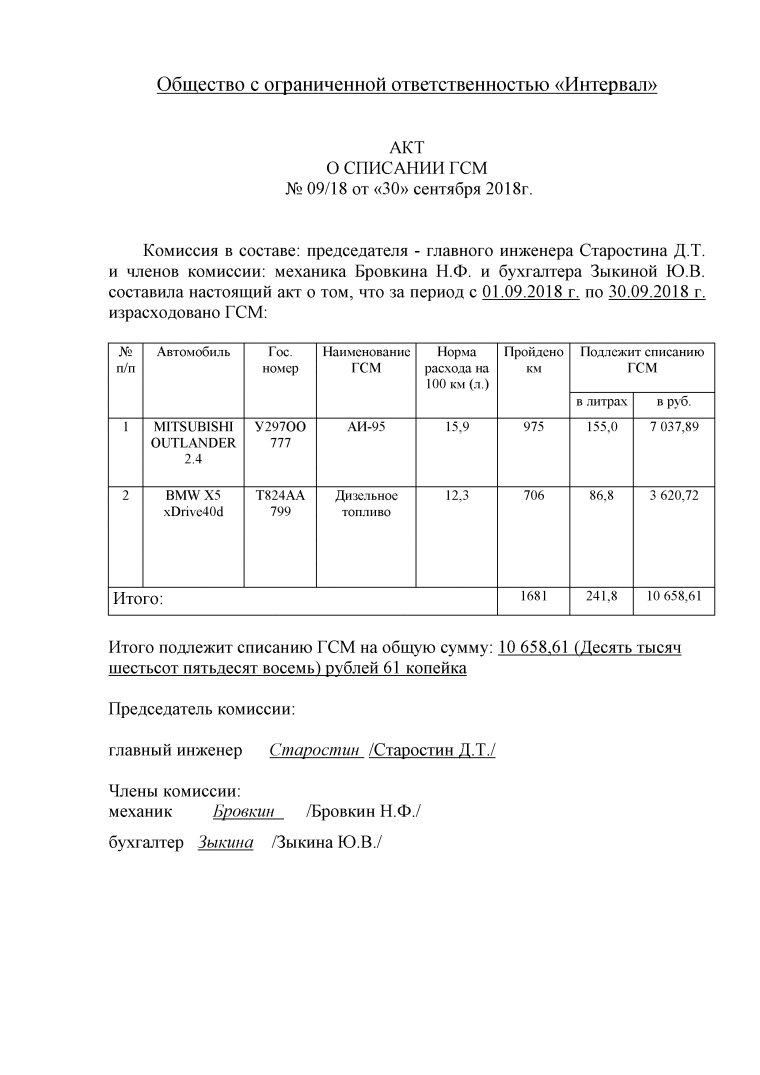

Списание горюче-смазочных материалов

Бухгалтеры списывают израсходованные ГСМ на основании документов — путевых листов, ведомостей или актов, составленных уполномоченными лицами. Как часто происходит эта операция, определяет порядок списания ГСМ в бюджетных учреждениях, установленный в учетной политике. В небольших организациях, в которых нет автопарка и расход топливных материалов небольшой, удобно делать это ежемесячно. Вот так выглядят основные проводки:

| Дебет | Кредит | Суть операции |

|---|---|---|

| 040120272 | 010533443 | Списание на текущие расходы |

| 0109хх272, где «хх» нужный код | 010533443 | Списание на себестоимость |

При составлении бухгалтерской отчетности осуществляется проверка списания ГСМ в бюджетных учреждениях за весь период и при необходимости делаются корректировки.

Об авторе статьи

Дидух Юлия

бухгалтер, юрист

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Другие статьи автора на gosuchetnik.ruВ Помощь Молодому Офицеру — Списание ГСМ, оформление списанных ГСМ, перерасход ГСМ

Расходом горючего считается количество горючего, реально сожженного двигателями, осветительными и нагревательными установками, а также использованное как растворитель для разжижения масла в системах смазки и для санитарно-гигиенических нужд.

Расходом масла считается количество масла фактически использованного в двигателе, слитого из системы смазки двигателя при его замене, использованного для промывки системы, а также выданного на машины для смазки трансмиссии, деталей и узлов.

Списание израсходованного масла проводится:

- на наземной технике – после выдачи на машины согласно установленным нормам;

- на машинах, находящихся на консервации – по фактическому расходу, но не более установленных норм.

Расходом смазок и специальных жидкостей (кроме этилового спирта и охлаждающей жидкости) считается количество смазок и жидкостей, выданных с пункта заправки на машины по раздаточным ведомостям или накладным. В этом случае списание израсходованных смазок проводится во время их выдачи.

Расходом охлаждающей низкозамерзающей жидкости считается количество этой жидкости, израсходованной в течение отчетного периода на пополнение эксплуатационных расходов и промывку системы охлаждения двигателей.

Смазки и жидкости, выданные в подразделение по накладным для проведения ремонтных работ и других нужд, списываются установленным порядком, как израсходованные, после их использования, а тормозные и другие отравляющие жидкости – после подачи актов, утвержденных командиром воинской части, которые оформляются сразу после расхода этих жидкостей.

Расходом этилового спирта и его смесей считается количество этих жидкостей, фактически израсходованных в антизамерзающих системах или системах кондиционирования самолетов при проведении регламентных работ, ремонта оборудования, лабораторных анализов, а также медицинских нужд.

Списание этилового спирта и его смесей производится:

- на авиационную военную технику – по полетным листам;

- на регламентные работы, ремонт оборудования и другие цели – по актам в пределах установленных норм расхода.

К актам на списание израсходованного спирта и ЯТЖ прилагается расчет их прогнозированного расхода.

Перерасход ГСМ

При обнаружении перерасхода горючего командир назначает административное расследование. Если будет установлено, что перерасход произошел вследствие неправильных действий или бездеятельности должностных лиц, бесхозяйственности, нарушений правил эксплуатации, нарушения правил эксплуатации, что под видом перерасхода горючего осуществляется попытка скрыть недостачу или хищение, виновные лица привлекаются к дисциплинарной, административной или уголовной ответственности.

Перерасход горючего вследствие объективных причин (неблагоприятные дорожные условия, необходимость применения форсированного режима, недостаточный опыт водителей), потерей не считается и списывается как фактически израсходованное горючее.

В воинских частях основанием для списания горючего, которое убыло вместе с машинами в ремонт на базу, являются путевые листы, а также чековые требования (накладные), выданные ремонтным предприятием (базой).

Автомобили, танки и другие машины заправляются горючим по раздаточным ведомостям. Раздаточная ведомость ведется на каждое подразделение воинской части, выписывается и регистрируется в службе горючего. Количество горючего и масел в литрах записывается в раздаточную ведомость и путевой лист машины. Водитель расписывается за полученное топливо и горючее в раздаточной ведомости, а заправщик – в путевом листе

Каждый день перед выдачей проводятся замеры плотности топлива (масла), которое записывается в раздаточную ведомость. Раздаточная ведомость может вестись до полного использования, при этом за каждый день выдачи подводятся итоги в литрах и килограммах.

Расходы горючего и масел автомобилями, танками и другой техникой учитываются в путевом листе. Данные путевых листов заносятся в книгу учета машин, расхода топлива и масел.

Нормы расхода топлива см. ссылку Приказ МО РФ от 15 июля 1992 года № 65 О введении в действие Норм расхода и Инструкции по нормированию и применению горючего, масел, смазок и специальных жидкостей при эксплуатации и ремонте вооружения и военной техникиОткрыть документ и скачать его. Документ открывается очень долго — несколько минут

Документ открывается очень долго — несколько минут

На основании записей в книге учета работы машин, расхода топлива и масел в карточках работы стационарных двигателей каждое подразделение ежемесячно составляет отчет о наличии и движении горючего и подает его в службы горючего воинской части.

Донесение составляется в двух экземплярах. Оно служит основанием для списания топлива с подразделений на расход.

Правильность соответствия списания расхода горючего с дорожными листами проверяется комиссией, которую назначает командир части.

Путевой лист Оформление путевого листа является распоряжением командиру подразделения и водителю на выполнение задания. Он является основанием для списания и определения экономии (перерасход) горючего и смазочных материалов, а также для учета выполненной работы.

Акт списания ГСМ и специальных жидкостей

Списание в воинских частях горючего, смазочных материалов и специальных жидкостей, израсходованных на техническое обслуживание и регламентные работы, проводится по их фактическому расходу, не превышающему установленные нормы.

Нормы расхода нефтепродуктов установлены документамиПриказ МО РФ от 15 июля 1992 года № 65 О введении в действие Норм расхода и Инструкции по нормированию и применению горючего, масел, смазок и специальных жидкостей при эксплуатации и ремонте вооружения и военной техникиОткрыть документ и скачать его. Документ открывается очень долго — несколько минут

Особое внимание уделяется списанию спирта. В воинских частях, кроме авиационно-технических, расход спирта невелик, а именно на автомобилях КамАЗ, на которых в соответствии с нормой, тормозная система заправляется спиртом этиловым ректификатом в количестве от 0,2 до 1 л в зависимости от марки автомобиля при температуре воздуха ниже 5 ° С.

Спирт в предохранителях от замерзания заменяется полностью, его доливка не разрешается.ж

Законность списания спирта при расходовании при его замене в предохранителях тормозной системы проверяется по пробегу автомобиля между заменами спирта. Пробег определяется по книгу учета работы машин, расхода горюче-смазочных материалов.

Пробег определяется по книгу учета работы машин, расхода горюче-смазочных материалов.

Актом списываются также охлаждающие низкозамерзающие жидкости (антифризы)марок 40 и 65, Тосол А-40 и Тосол А-65 и их аналоги при эксплуатации военной техники. Полные расходы охлаждающих жидкостей за один месяц эксплуатации установлены нормами приказов Министров обороны.

Охлаждающие низкозамерзающие жидкости марок 40 и 65 после зимней эксплуатации обязательно сливаются из системы охлаждения двигателей военной техники и сдаются на склад горючего части в перерасчете на стандартную жидкость соответствующей марки.

Разница между количеством охлаждающей жидкости, залитой в систему охлаждения в начале зимнего периода эксплуатации и долитой до нее за время эксплуатации в зимний период, пересчитанной в стандартную жидкость, составляет расходы ее за время эксплуатации, которые подлежат списанию.

Сверхнормативные расходы, превышающие расходы по нормативам, после административного расследования и приказа командира воинской части списываются с книг учета по акту и заносятся в книгу учета утрат материальных средств и книгу учета недостач.

Охлаждающие низкозамерзающие жидкости Тосол А-40 и Тосол А065 и их аналоги из системы охлаждения двигателя на летний период не сливаются и их замена делается только после окончания установленного срока службы (2 года).

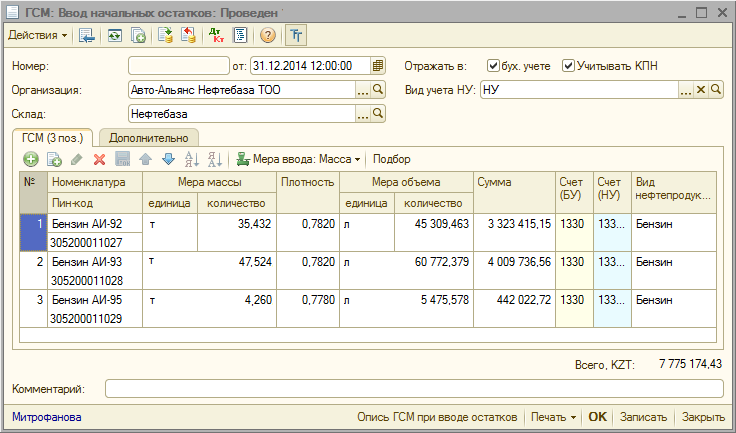

Учет горюче-смазочных материалов (ГСМ) в 1С: Бухгалтерия

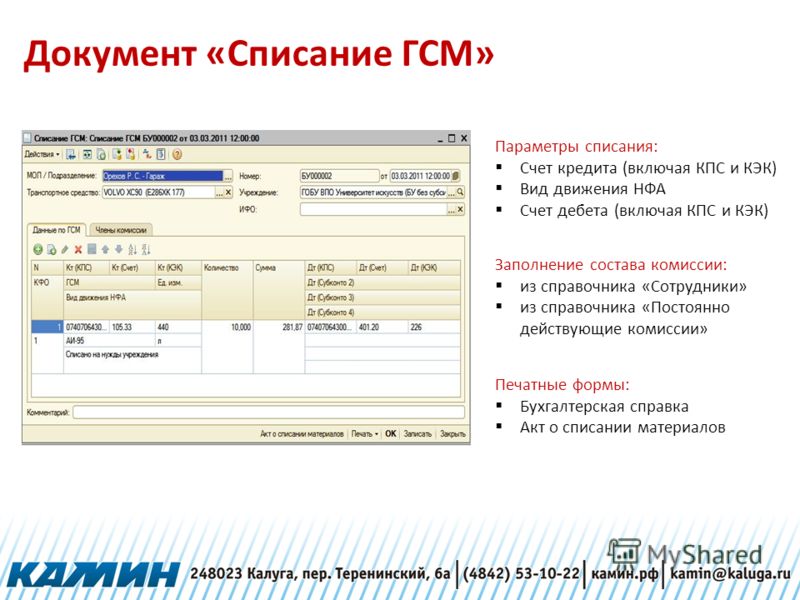

Списание затрат на ГСМ в 1С 8.3 отражают документом требованием-накладной, а поступление — авансовым отчетом, в том числе и по топливным картам. В некоторых случаях можно использовать документ “Операции, введенные вручную”, однако, при отражении списания ГСМ пользователь может упустить некоторые проводки, что в свою очередь может привести некорректному учету.

Поступление ГСМ

Перейдите в раздел «Банк и касса» и выберите пункт «Авансовые отчеты».

Создайте новый документ и укажите в шапке подотчетное лицо. В таблице товаров укажите ранее созданную номенклатурную позицию. В нашем случае это «Бензин АИ-92». Очень важно правильно указать счет учета – 10.03 «Топливо».

После того, как вы указали все необходимые данные, проведите его.

В данном примере будет описано списание ГСМ для индивидуального предпринимателя, у которого система налогообложения УСН (доходы минус расходы). Таким образом будут использоваться регистры накопления «Прочие расчеты» и «Расходы при УСН».

Если бы отражали поступление ГСМ «Операцией, введенной вручную», то движения были бы только по одному регистру – бухгалтерскому. Делать это некорректно в связи с тем что, можно что-то не учесть в зависимости от выбранной системы налогообложения.

Списание бензина

Списание топлива отразим в 1С 8.3 документом «Требование-накладная». Кроме того, намного удобнее работать с документами, чем непосредственно с записями в регистре.

В предыдущем примере отразили поступление 30 литров бензина АИ-92, которые теперь числятся за Абрамовым Геннадием Сергеевичем. Предположим, что нам необходимо списать 20 литров в связи с поездкой.

Учет списания ГСМ в 1С Бухгалтерия будет произведен требованием-накладной. Заполним шапку данного документа.

Заполним шапку данного документа.

Далее, на вкладке «Материалы» укажем наш бензин АИ-92 в количестве 20 литров. Заполнить данную вкладку можно как при добавлении необходимой номенклатуры, так и при помощи кнопки “Подбор”.

Так же при заполнении табличной части важно правильно указать счет учета (10.03 “Топливо”).

Заполнив табличную часть документ, проводим его.

Из-за того что у нашего индивидуального предпринимателя система налогообложения указана УСН, то в регистре “Расходы по УСН” будет отображаться две строки . Первой строкой будет отражен расход денежных средств по приобретению ГСМ авансовым отчетом. Второй строкой – приход, отражающий списание ГСМ.

После проведения операции “Закрытие месяца” расходы по топливу будут автоматически учтены.

Списание бензина без путевых листов

Акт на списание ГСМ

Применение акта на списание горюче-смазочных материалах (ГСМ) происходит на всех предприятиях и организациях, которые имеют на балансе транспортную технику, держат в штате водителей и несут затраты на приобретение необходимых расходных средств для автомобилей. В понятие «горюче-смазочные материалы» входят:

В понятие «горюче-смазочные материалы» входят:

- бензин,

- масло,

- тормозная жидкость,

- различного рода смазки и т.д.,

то есть, по сути, все те жидкости, без которых не может обойтись ни одна транспортная единица.

Для чего нужен акт на списание ГСМ

Акт относится к первичной документации и имеет большое значение для бухгалтерского и налогового учета организации. Он позволяет подсчитать расходы, произведенные компанией на горюче-смазочные материалы, чтобы впоследствии минусовать их из прибыли, снизив таким образом базу налогообложения.

Следует отметить, что помимо акта на списания для проведения этой процедуры необходимо иметь еще один документ: путевой лист водителя, который подробнейшим образом отражает сведения о затраченных горюче-смазочных материалах, пройденном километраже, времени, проведенном в дороге и прочие данные.

Путевые листы должны выдаваться в начале рабочего дня, после которого водители обязаны передавать их в бухгалтерию (с авансовым отчетом, в котором регистрируются траты наличных средств, выданных на ГСМ, а также чеками и квитанциями).

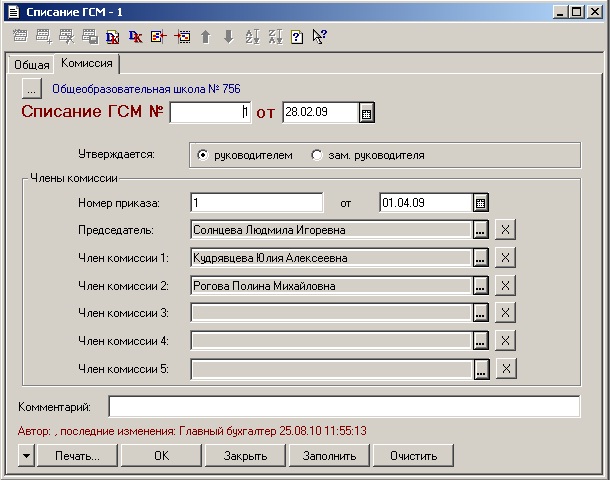

Утверждение комиссией

Для того, чтобы законно провести списание горюче-смазочных материалов, а также правильно оформить акт, в организации должна быть создана специальная комиссия в составе не менее двух человек. Для ее назначения руководитель предприятия выпускает отдельный приказ. В состав комиссии должны входить сотрудники различных подразделений, а также материально-ответственное лицо. При этом желательно выделить в комиссии председателя и рядовых членов.

В задачи комиссии входят сверка фактических расходов ГСМ с установленными в компании нормами (при этом следует отметить, что для каждого вида транспорта они свои и должны утверждаться отдельно), проведение тестовых выездов с водителями для проверки размеров ежедневного расхода горючего, масла и т.п., а также сбор путевых листов за отчетный период.

ОБРАТИТЕ ВНИМАНИЕ! Создание комиссии требуется только в крупных организациях, предприятия малого бизнеса могут обходиться без этого: здесь для списания ГСМ достаточно простого решения руководителя фирмы оформленного в письменном виде.

Правила составления акта на списание ГСМ

Стандартного унифицированного, обязательного к применению образца акта на списание горюче-смазочных материалов нет. Организации и предприятия имеют полное право выбрать один из двух основных способов:

- каждый раз по мере надобности составлять документ в произвольном виде (но это не очень-то удобно),

- исходя из своих потребностей разработать шаблон документа самостоятельно (в этом случае его следует утвердить в учетной политике фирмы).

Однако, вне зависимости от того, какой именно вариант оформления бланка акта для списания ГСМ будет выбран, в его заполнении нужно придерживаться некоторых правил. В частности, в нем надо обязательно указывать:

- наименование предприятия,

- дату составления документа,

- данные о водителе,

- данные о марке и государственном номере автомобиля,

- полный перечень списываемых товаров (с указанием количества и цены).

При этом информацию о списываемых горюче-смазочных материалах лучше всего оформлять в виде таблицы.

К заполнению акта важно относиться очень внимательно и даже щепетильно, нужно стараться избегать ошибок, не вносить в документ недостоверные сведения, которые могут привести к наказанию со стороны надзорных органов.

Правила оформления акта

Акт может быть оформлен на фирменном бланке организации или же не обычном листе А4 формата – это роли не играет, как и то, составлен он в рукописном виде или же напечатан на компьютере.

Непреложное условие одно: он должен содержать оригиналы подписей ответственных за списание лиц.

Печать на акте ставить также необязательно, так как с 2016 года юридические лица освобождены от необходимости применения печатей и штампов в своей деятельности.

После составления акта на списание ГСМ и принятия его в бухгалтерском и налоговом учете компании, документ передается на хранение в архив предприятия, где он должен содержаться установленное законом время.

Пример составления акта на списание ГСМ

- Вначале акта справа или слева (не имеет значения) отводится место для утверждения руководителем компании, укзывают название предприятия и дату составления акта.

- Далее посередине вписывается наименование документа и коротко обозначается его смысл (в данном случае это «списание ГСМ»).

- После этого в акт вносится состав комиссии с указанием должностей сотрудников, а также их персональных данных.

- Следующее, что нужно отметить: период, за который происходит списание горюче-смазочных материалов, а также марку и гос номер конкретного автомобиля.

- Ниже идет таблица. В нее вписываются

- горюче-смазочные материалы, подлежащие списанию,

- их количество (в литрах),

- утвержденная на предприятии норма их расходования,

- фактический расход,

- стоимость.

В тех строках, которые остаются незаполненными, нужно поставить прочерки.

advocatus54.ru

ПБУ 1/2008 «Учетная политика организации»). Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТаудитор, член МоАП Завьялов Кирилл Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТКоролева Елена 2 июня 2015 г. Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. *(1) Смотрите материал: Вопрос: В муниципальном бюджетном учреждении ГСМ для служебного автомобиля приобретается за наличный расчет. Водитель учреждения потерял чеки АЗС. Бухгалтерия приняла от него в качестве оправдательного документа объяснительную записку и путевой лист, где зафиксированы сведения о заправке бензина и о пробеге автомобиля. При проверке выяснилось, что этих документов недостаточно.

Можно ли списать бензин без путевого листа

Порядок учета и списания гсм по путевым листам в 2017-2018 годах

Можно ли списывать без путевых листов Помимо списания по путевым листам существует ряд способов, наиболее распространенными из которых являются:

- учет по лимитам;

- компенсация расходов.

При первом случае устанавливается предприятие система контроля ГСМ, то есть лимит на потребление топлива. Под понятием «учет лимита» подразумевается выделение конкретных средств на покупку ГСМ на один месяц работы автотранспорта. Также применяются топливные карты, по которым АЗС отпускает ГСМ, оформляемые на каждый автотранспорт.

Обобщенная сумма денежных средств не должна превысить установленную по лимиту норму. Данная система оправдала себя при одинаковом маршруте автотранспорта, повторяющегося каждый день. Если образовывается перерасход ГСМ, то материальный бухгалтер составляет официальные бумаги, по которым находится сумма превышения.

Она списывается в установленном порядке.

Списание гсм по путевым листам

Под документально подтвержденными затратами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, и (или) документами, косвенно подтверждающими произведенные расходы. В ряде писем финансового ведомства (смотрите, например, письма Минфина России от 25.

08.2009 № 03-03-06/2/161, от 07.04.2006 № 03-03-04/1/327, от 20.02.2006 № 03-03-04/1/129) указывается, что для целей налогообложения путевой лист является одним из документов, который подтверждает расходы на приобретение ГСМ. Типовые межотраслевые формы путевых листов, утвержденные постановлением Госкомстата России от 28.11.1997 № 78, в обязательном порядке применяются для учета работ в автомобильном транспорте, то есть специализированными автотранспортными предприятиями (письма Минфина России от 07.04.2006 № 03-03-04/1/327, от 20.02.2006 № 03-03-04/1/129).

[2]

Как списывать расходы на бензин

Списание смазочного материала, тормозной жидкости, тосола вычисляются сообразно утвержденным нормам потребления. Норма расхода топлива может быть увеличена на 20%:

- при производстве капитального ремонта;

- при эксплуатировании на протяжении пяти лет.

При этом расход смазочного материала при производстве капитального ремонта оборудованных на автомобиле агрегатов, устанавливается от одной заправочной емкости системы смазки. При этом расход тормозных, охлаждающих, иных видов рабочих жидкостей находится в зависимости от объема заправленного топлива и дозаправки сообразно рекомендациям завода-изготовителя.

При этом расход тормозных, охлаждающих, иных видов рабочих жидкостей находится в зависимости от объема заправленного топлива и дозаправки сообразно рекомендациям завода-изготовителя.

Списание горюче-смазочных материалов по путевым листам

НК РФ стоимость материально-производственных запасов и прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного безвозмездно, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п.п. 8, 13 и 20 ст. 250 НК РФ. Иными словами, оприходовав по рыночной стоимости ГСМ, организация затем вправе учесть указанную стоимость в расходах. Основанием для оприходования в таком случае будет справка бухгалтера (возможность использования справки бухгалтера в качестве документа, подтверждающего данные налогового учета, предусмотрена ст.

313 НК РФ) и (или) документы, составленные по результатам инвентаризации, а для списания — путевой лист автомобиля.

Учет расходов на гсм

Нормы главы 25 НК РФ не содержат конкретного перечня расходов на содержание служебного транспорта. В частности, к расходам на содержание служебного автотранспорта относятся и расходы на приобретение ГСМ. В то же время организация может учитывать расходы на ГСМ и в составе материальных расходов на основании пп. 5 п. 1 ст. 254 НК РФ. При этом расходы на приобретение ГСМ независимо от их квалификации должны соответствовать критериям, установленным п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 13.04.2007 № 20-12/035154). Согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

В частности, к расходам на содержание служебного автотранспорта относятся и расходы на приобретение ГСМ. В то же время организация может учитывать расходы на ГСМ и в составе материальных расходов на основании пп. 5 п. 1 ст. 254 НК РФ. При этом расходы на приобретение ГСМ независимо от их квалификации должны соответствовать критериям, установленным п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 13.04.2007 № 20-12/035154). Согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Как списать гсм, если организация не ведет путевых листов

Если предприятие не относится к автотранспортным, то оно не обязано составлять ежедневно путевой лист. Каждое предприятие вправе установить периодичность его заполнения, исходя из своей производственной деятельности – ежедневно, ежедекадно либо ежемесячно. Единственное условие заключается в правильном обосновании потребления ГСМ, в возможности его определения, чтобы списать на основе путевого листа.

Правила Предприятию следует определиться со способом учета, чтобы иметь возможность списать израсходованное топливо. Как правило, водитель производит заправку автотранспортного средства самостоятельно на выделенные для этих целей средства, после чего сдает авансовый отчет в бухгалтерию предприятия. К нему он прилагает чек автозаправочной станции, выданный за покупку у него топлива.

Материальный бухгалтер оприходует топливо на счет 10 «Материалы».

Согласно указаниям руководства предприятия на автомобиле была произведена работа по сбыту готового продукции. При этом он проехал 232 км, их коих по городу – 128 км, по области – 104 км. Его эксплуатация осуществлялась в зимний период времени.

Принятые надбавки: за зимний период 10% за эксплуатацию в городе, где плотность заселения составляет 1,5 млн человек 10% – ; Нахождение нормы расхода топлива: Всего по путевому листу израсходовано 30,2 литра за рабочий день. Если принят результат вычислений как среднее потребление топлива, то за месяц работы автомобиль израсходует для выполнения производственных заданий:Где: НРд нормативный расход топлива за один рабочий день Т количество рабочих дней в месяце, Т = 21 Итого получаем: Материальному бухгалтеру следует списать приблизительно 634,27 литра топлива за один месяц, так как за месяц было принято усредненное значение расхода топлива.

При этом бухгалтер, отражая приносящую прибыль производственную функцию должен заполнить:

- дебет счета 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции либо выполненных работ, оказанных услуг;

- кредит счета 2 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

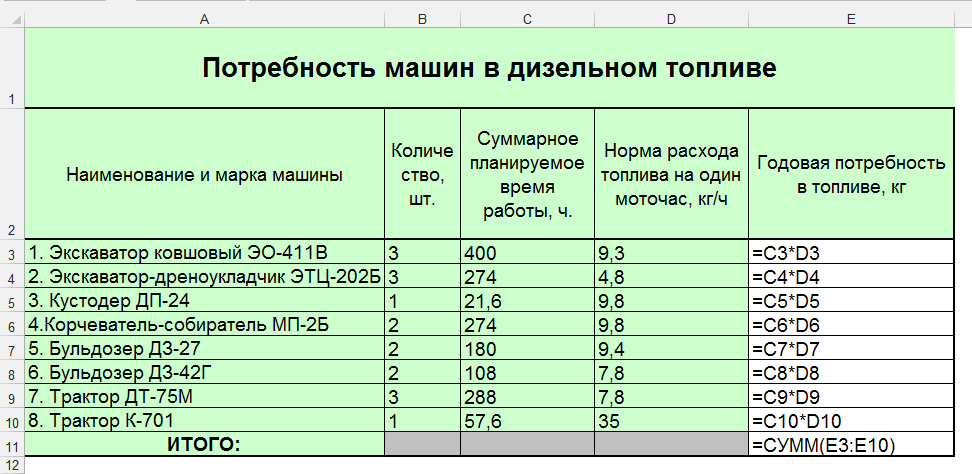

Расчет На каждую марку автотранспорта можно просчитать норму потребления путем производства определенных расчетов, исходя их общего километража пройденного пути. Например, для легковых автомобилей он по выражению:Где: Hs базовая норма расхода топлива, определяемая пробегом автомобиля, л/100 км S общий пробег автомобиля в продолжение рабочей смены, км D поправочный коэффициент к норме, % В качестве примера приводится расчет нормы потребления топлива автомобиля марки ГАЗ-3110, имеющего двигатель ЗМЗ-4026.10.

Ответить с цитированием Вверх ▲

- 25.10.2010, 11:44 #3 Приказа по орг-ии недостаточно, пут. листы обязательны. И списывать можно только в нормах, можно самим установить, но приказ надо и акт замера, что машина больше расходует и т.п. Ответить с цитированием Вверх ▲

- 26.10.2010, 11:12 #4 А чем грозит отсутствие путевых листов.

Списываем мы все по нормам, километраж по спидометру указываем, какой нужно, но не расписываем точки (куда и откуда ехал), а также делаем это не по дням, а по месяцам.Будут проблемы? Ответить с цитированием Вверх ▲

НК РФ), или как доход в виде безвозмездно полученного имущества (п. 8 ст. 250 НК РФ). При этом размер дохода в виде безвозмездно полученного имущества в силу прямой нормы определяется исходя из рыночных цен с учетом положений ст. 105.3 НК РФ. В свою очередь, подобной нормы в отношении дохода в виде излишков, выявленных в результате инвентаризации, глава 25 НК РФ не содержит. Из ряда судебных решений (смотрите, например, постановления ФАС Западно-Сибирского округа от 30.11.2006 № Ф04-2872/2006, ФАС Уральского округа от 13.08.2009 № Ф09-5794/09-С3) следует, что размер дохода в виде стоимости излишков имущества, выявленных в результате инвентаризации, также определяется исходя из рыночных цен. В соответствии со вторым абзацем п. 2 ст.

Практические советы по учету и списанию ГСМ

Бухгалтеры, которые отвечают за учет горюче-смазочных материалов (ГСМ), сталкиваются со множеством проблем. Участники нашего форума регулярно обсуждают, как рассчитать нормативы, для чего их применять, как отразить бензин, который находился в баке купленного автомобиля. Ответы на эти и другие вопросы — в нашей статье.

Для чего нужны нормы расхода и списания ГСМ

Организации, использующие собственные или арендованные автомобили, ведут учет поступления и расхода ГСМ. Существуют нормы, которых следует придерживаться при списании топлива. Как показывает практика, бухгалтеры не всегда четко представляют себе, как правильно применить эти нормы. В частности, путаются, как надо списывать бензин: по количеству фактически израсходованных литров или по нормативу. Ответ на этот вопрос мы начнем с замечания: следует обращать внимание, что назначение нормативов в бухгалтерском и налоговом учете не совпадают.

Бухгалтерский учет

В бухгалтерском учете ГСМ нужно списывать по факту. Но сложность в том, что в автомобиле нет устройства, которое фиксировало бы количество бензина в баке. Соответственно, очень сложно «на глаз» определить, сколько топлива ушло на ту или иную поездку. Поэтому чаще всего фактический расход топлива рассчитывают как количество километров по спидометру, умноженное на некий норматив.

Налоговый учет

Применение норматива в налоговом учете — вопрос неоднозначный.

Еще несколько лет назад чиновники утверждали, что при списании ГСМ в расходы организации должны придерживаться лимитов, утвержденных Методическими рекомендациями, введенными в действие распоряжением Минтранса России от 14.03.08 № АМ-23-р. Об этом неоднократно напоминали специалисты Минфина России (см., например, письмо Минфина России и от 17.11.11 № 03-11-11/288). Также представители этого ведомства настаивали: если организация использует машину, для которой норматив не утвержден, необходимо разработать свой лимит и использовать его для списания ГСМ в затраты (письмо от 10.06.11 № 03-03-06/4/67).

Однако в Налоговом кодексе подобное правло отсутствует. Поэтому многие компании не придерживались никаких норм, и уменьшали налогооблагаемую базу на полную стоимость израсходованного бензина. Такой подход поддерживали судьи (определение ВАС РФ от 14.08.08 № 9586/08, постановление ФАС Западно-Сибирского округа от 27.01.09 № Ф04-7730/2008(17508-А03-46)).

Позже чиновники согласились, что применять установленные нормы хоть и желательно, но не обязательно (см., например, письмо Минфина Россииот 27.01.14 № 03-03-06/1/2875; «Налогоплательщики не обязаны нормировать затраты на бензин для служебного транспорта»). Таким образом, на сегодняшний день компании могут беспрепятственно учитывать топливо не по нормативам, а исходя из фактического расхода. Единственное, чего делать не следует, так это игнорировать лимиты, разработанные самой же организацией. Судьи считают, что раз компания утвердила норматив, она обязана им руководствоваться, в противном случае ее ждет штраф (постановление АС Северо-Кавказского округа от 25.09.15 № А53-24671/2014).

Добавим, что налогоплательщикам, которые все же решили применять норматив (утвержденный Минтрансом или самостоятельно разработанный) для целей налогового учета, допустимо применять этот же норматив и в бухгалтерском учете. Другими словами, использовать одно и то же значение лимита при подсчетах израсходованного бензина и при уменьшении налогооблагаемой базы.

Как рассчитать собственный норматив

Если для машины нет утвержденного Минтрансом лимита, либо организация решила использовать другое значение, она вправе рассчитать собственный лимит. Как правило, в такой ситуации компании действуют одним из двух способов.

Первый способ — позаимствовать информацию о расходовании топлива из технической документации на автомобиль. Такой подход соответствует позиции Минтранса России (см. « Изменились правила определения норм расхода ГСМ для легковых автомобилей »).

Второй способ — создать комиссию и произвести замеры. Для этого в пустой бак машины нужно залить определенное количество бензина, например, 100 литров. Затем авто должно ездить до тех пор, пока бак не станет абсолютно пустым. Исходя из показаний спидометра, надо определить, сколько километров понадобилось для полного опустошения бака. Наконец, количество литров нужно разделить на количество километров. В итоге получится цифра, показывающая, сколько бензина расходует машина при проезде одного километра. Этот показатель следует зафиксировать в акте и поставить подписи всех участников комиссии.

Поскольку расход топлива зависит от условий поездки, лучше произвести контрольные замеры «на все случаи жизни»: отдельно — для груженого и порожнего авто, отдельно — для летних и зимних поездок, отдельно — для простоя со включенным двигателем и т д. Все полученные результаты следует отразить в акте, составленном и подписанном комиссией.

Есть и более простой вариант: утвердить один базовый норматив (например, для летнего периода) и повышающие коэффициенты: для зимних поездок, для поездок по перегруженным трассам и пр.

Как провести инвентаризацию ГСМ

Так как списание по нормативу подразумевает погрешности, организация должна периодически сверять данные, отраженные в бухучете, и фактические остатки. Проводить такую сверку можно раз в неделю, в месяц или в квартал. Некоторые компании делают ее ежедневно.

Для определения фактического остатка используют разные методы. Самый простой — это вылить из бака бензин в мерную емкость и узнать объем. Однако организации редко прибегают к такому способу.

Более распространен другой метод. Суть его в заключается в следующем. Сначала надо полностью наполнить бак. Затем нужно посмотреть в технической документации, чему равен объем бака. А также посмотреть по чеку автозаправочной станции, сколько топлива было залито в бак. Если от объема бака отнять объем залитого бензина, получим остаток, который находился в баке до начала заправки. Эту цифру необходимо сверить с той, что значилась по данным бухучета на то же число.

Существуют и другие способы — например, при помощи специального щупа с нанесенной шкалой. Однако ни один из методов, кроме опустошения бака, не исключает погрешностей.

Системы спутниковой навигации

Сейчас все большей популярностью пользуются так называемые спутниковые системы слежения (другое название — системы спутниковой навигации). Они позволяют точно установить, когда и сколько километров проехала машина и сколько бензина потратила. В связи с этим компания, которая приобрела такую систему, может списать фактически израсходованные ГСМ без использования нормативов. Необходимость в инвентаризации тоже пропадает.

Чтобы отразить в учете переход на использование спутниковой системы для учета ГСМ, нужно издать приказ, который отменяет ранее используемые нормативы расхода топлива. В этом же документе закрепить новый способ учета топлива — на основании данных системы. Важно, чтобы дата приказа совпадала с датой, когда система введена в эксплуатацию.

Далее понадобится распечатка из системы, где показан расход бензина по каждому рейсу. Бухгалтер подколет эти распечатки к путевым листам, и на основании этих документов спишет ГСМ. Кстати, против такого метода не возражает и Минфин России (письмо от 16.06.11 № 03-03-06/1/354).

Как учесть топливо, полученное вместе с автомобилем

Как правило, при покупке авто новый владелец получает не только саму машину, но и некоторое количество бензина в баке. Если это прописано в договоре купли-продажи, бухгалтер сможет без проблем оприходовать ГСМ.

Но чаще топливо в договоре не упоминается. Как поступить в этом случае? На практике применяют различные подходы.

Если бензина не очень много, то его попросту не учитывают, а отсчет поступления и списания ГСМ начинают с первой заправки.

Если бак практически полон, топливо учитывают. Сначала определяют объем, используя те же методы, что и при инвентаризации. Затем оформляют либо безвозмездное получение, либо выявление излишков.

В случае безвозмездного получения стоимость топлива проводят по дебету счета 10 и кредиту счета 98 «Доходы будущих периодов». Впоследствии, при списании, делают проводки по дебету «затратного» счета (20, 26 или 44) и кредиту счета 10 «Материалы», а также по дебету счета 98 и кредиту счета 91 «Прочие доходы и расходы».

В налоговом учете безвозмездно полученные ГСМ — это налогооблагаемые доходы (подп. 8 ст. 250 НК РФ).

Если организация показывает излишки, выявленные при инвентаризации, то в бухгалтерском учете их следует включить в доходы и провести по дебету счета 10 и кредиту счета 91. В налоговом учете также необходимо сформировать доходы на основании подпункта 20 статьи 250 НК РФ.

Как учесть топливо в баке проданного автомобиля

Возможна и обратная ситуация, когда организация продает авто, а вместе с ним и топливо в баке. Здесь лучше всего внести в договор купли-продажи отдельный пункт, где указать объем и цену бензина. Это даст возможность показать реализацию ГСМ отдельно от реализации машины. С юридической точки зрения все будет корректно, ведь никакой лицензии для продажи топлива не требуется.

При отсутствии специального пункта в договоре выбытие бензина надо провести по дебету счета 91 и кредиту счета 10. В налоговом учете подобные расходы отражать нельзя, поскольку стоимость безвозмездно переданного имущества не уменьшает облагаемый доход (под. 16 ст. 270 НК РФ).

ГСМ в баке арендованной машины

При передаче автомобиля в аренду топливный бак также бывает полностью или частично наполнен. Тут, как и в ситуации с куплей-продажей, предстоит разобраться, как учесть такой бензин.

Иногда организации просто договариваются, что арендодатель передает определенное количество топлива, а арендатор по окончании срока аренды обязуется вернуть такое же количество вместе с машиной. При этом право собственности на ГСМ остается за арендодателем, и передача топлива в учете не отражается.

Но такой вариант не совсем корректен для арендатора, ведь фактически он использует полученный бензин и, как следствие, должен сделать определенные записи в учетных регистрах. По этой причине большинство компаний все же показывают передачу ГСМ от арендодателя арендатору.

Как отразить такую передачу? Самый распространенный вариант — это реализация. Сначала арендодатель продает топливо арендатору, а после окончания срока договора арендатор продает такое же количество арендодателю.

Другой вариант — это товарный заем. Здесь арендодатель выступает в роли заимодавца, а арендатор — в роли заемщика. Оба варианта вполне законны, и бухгалтеру остается выбрать тот, что наиболее удобен в конкретной ситуации.

Можно ли списать бензин без путевого листа

Списание ГСМ по путевым листам

- компенсация понесённых расходов.

- учёт по лимитам;

В первом случае на предприятии должна быть установлена система контроля расхода горюче-смазочных материалов. В этом случае на единицу транспорта в месяц выделяют зарезервированные денежные средства на их приобретение. Также для этого используются топливные карты АЗС, при этом деньги по ним не должны превышать установленную норму.

Данная система хороша в случае использования автотранспорта по одному и тому же ежедневному маршруту.

Во втором случае требуется заключить договор на использование личного автомобиля между организацией и её сотрудником на основании ст.

Как списывать ГСМ без путевых листов?

Залитое на заправочных станциях в бак количество ГСМ подтверждают документы на его покупку, и они же служат основанием для оприходования горючего на склад.

Для определения учитываемого расхода горючего потребуются:

- документ, подтверждающий объем выполненной авто работы;

- утвержденные для применения при выполнении этой работы нормы списания ГСМ.

Установление норм списания преследует как минимум 2 цели:

- обоснование количества топлива, относимого в расходы, принимаемые для целей налогообложения;

- осуществление контроля над расходованием горючего.

Нормы расхода могут разрабатываться своими силами или соответствовать утвержденным распоряжением Минтранса России от 14.03.2008 № АМ-23-р.

Каждый из них: О том, влияет ли объем расходуемых ГСМ на величину компенсации за использование сотрудником личного автотранспорта, читайте здесь.

Можно ли списать бензин без путевого листа

Можно ли списывать без путевых листов Помимо списания по путевым листам существует ряд способов, наиболее распространенными из которых являются:

- учет по лимитам;

- компенсация расходов.

Обобщенная сумма денежных средств не должна превысить установленную по лимиту норму.

Данная система оправдала себя при одинаковом маршруте автотранспорта, повторяющегося каждый день. Если образовывается перерасход ГСМ, то материальный бухгалтер составляет официальные бумаги, по которым находится сумма превышения. Она списывается в установленном порядке.

Списание смазочного материала, тормозной жидкости, тосола вычисляются сообразно утвержденным нормам потребления.

Норма расхода топлива может быть увеличена на 20%:

- при производстве капитального ремонта;

- при эксплуатировании на протяжении пяти лет.

Согласно указаниям руководства предприятия на автомобиле была произведена работа по сбыту готового продукции.

При этом он проехал 232 км, их коих по городу – 128 км, по области – 104 км.

Его эксплуатация осуществлялась в зимний период времени.

- дебет счета 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции либо выполненных работ, оказанных услуг;

- кредит счета 2 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Ответить с цитированием Вверх ▲ Списываем мы все по нормам, километраж по спидометру указываем, какой нужно, но не расписываем точки (куда и откуда ехал), а также делаем это не по дням, а по месяцам.Будут проблемы? Ответить с цитированием Вверх ▲

Расходы на ГСМ и путевые листы: есть ли прямая зависимость?

По общему правилу для целей налогообложения прибыли расходы признаются, если они документально подтверждены и экономически обоснованы (ст.

252 НК РФ). При этом подтверждающими являются документы, оформленные в соответствии с законодательством РФ. Обязательные реквизиты путевого листа, а также порядок его заполнения содержатся в приказе Минтранса России от 18.09.2008 № 152 (далее — Приказ № 152).

Так, согласно п. 3 названного документа в путевом листе должна содержаться следующая информация:

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве;

- сведения о водителе.

В связи с неопределенностью применения данного документа возникает вопрос: могут ли организации (не автоперевозчики) не составлять путевой лист или составлять, но без утвержденных Приказом № 152 реквизитов? Совсем недавно этот вопрос рассматривался в суде (постановление АС Поволжского округа от 24.04.2015 № А55-20840/2014). Расскажем суть дела. Компании принадлежит автомобиль «Лексус», на котором ездит генеральный директор.

Ему выписывались путевые листы, однако маршрут следования там не указывался. Вместо этого генеральный директор составлял отчеты о своих поездках.

К аналогичным выводам арбитры приходили и ранее (постановления ФАС Уральского округа от 09.12.2008 № А60-5889/08, Центрального округа от 04.04.2008 № А09-3658/07-29, Поволжского округа от 24.10.2006 № А12-8443/06-С61). В письме от 27.06.2013 № 03-04-05/24421 специалисты финансового ведомства указали, что для целей налогообложения прибыли размер возмещения расходов должен подтверждаться:

Списание топлива

При этом, как правило, учитывают как специфику работы, так и климатические условия, в которых находится данное учреждение.

| Видео (кликните для воспроизведения). |

Не забудьте обосновать лимиты документально Документ, где зарегистрируют показатели по ГСМ по результатам контрольных замеров, будет подтверждать экономическую обоснованность их расхода.

Помните, расчет норм топлива должен быть подтвержден подписью каждого члена комиссии, созданной учреждением. На основании такого расчета руководитель утверждает нормы расхода топлива для учреждения. Кроме того, установленные нормы должны быть закреплены в учетной политике учреждения.

Приказ на списание топлива Для того чтобы списать ГСМ требуется подтвердить характер использования этих запасов. Основанием для списания израсходованных ГСМ является путевой лист.

При этом объемы перевозок грузовыми автомобилями не учитываются, если эти объемы не подтверждаются товаротранспортными накладными.

Можно ли принять расходы на бензин без путевого листа

И простая письменная форма доверенности тут явно не прокатит — нужна нотариальная.

Но если это единственный недостаток в документе, маловероятно, что налоговики снимут расходы только из-за этого. Путевой лист без техосмотра Какие могут быть путевые листы у тракторов и комбаинов обычные путевые листы комбайнеров и трактористов. А4 формата, большие такие. топливо покупается оптом два раза в год, перед посевом и уборкой ага, только учет топлива никто не отменял.

Вы должны его выдавать каждому комбайну перед сменой, затем по путевому листу смотреть (пере)расход. сколько кругов по какому полю они накатали, бред какой-то на самом деле не бред.

Если у вас честные трактористы — это очень хорошо, но составление документов никто не отменял. Кстати, обычно ГСМ воруют нещадно, а при уборочной тем более. Суммы там не малые и их хотят сейчас кинуть в доход.

На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе II приказа Минтранса от 18.

Как списать бензин без путевого листа

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие). Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. Инструкция по бюджетному учету, утв.

Приказом Минфина России от 30.12.2008 N 148н.

В разделе III ПБУ 5/01 приведены два метода списания ГСМ:

- по себестоимости первых купленных запасов, исходя из времени из приобретения.

- по средней рассчитанной себестоимости;

Наиболее востребованный и практикуемый метод списания горючего — по средней себестоимости.

Существует стандартная формула расчета нормы затрат горючего — величину пробега автомобиля умножают на норму расхода топлива, и полученную сумму делят на сто км пути.

– выданы под отчет денежные средства для покупки ГСМ. 5 ПБУ 5/01). Учтите ее отдельно на счете 19 «НДС по приобретенным ценностям».

При этом подтверждающими являются документы, оформленные в соответствии с законодательством РФ. Какие могут быть путевые листы у тракторов и комбаинов обычные путевые листы комбайнеров и трактористов. А4 формата, большие такие. Диз.

топливо покупается оптом два раза в год, перед посевом и уборкой ага, только учет топлива никто не отменял. Вы должны его выдавать каждому комбайну перед сменой, затем по путевому листу смотреть (пере)расход. сколько кругов по какому полю они накатали, бред какой-то на самом деле не бред.

Если у вас честные трактористы — это очень хорошо, но составление документов никто не отменял. Кстати, обычно ГСМ воруют нещадно, а при уборочной тем более.

Особенности учета ГСМ на предприятии

Путевой лист можно использовать для списания топлива в расходы, а акт – для списания прочих смазочных материалов. Образцы путевого листа: Проводка по принятию ГСМ к учету выполняется на основании авансового отчета и документа, подтверждающего факт оплаты, например, чек (при наличном расчете) или накладная, счет-фактура и документы, подтверждающие оплату (при безналичном расчете). Помимо вышеуказанного, учет ГСМ на предприятии включает в себя также проведения периодической инвентаризации (ежедневно, еженедельно, ежемесячно – по усмотрению самой организации).

Для того, чтобы сверить остатки топлива с учетными данными, можно пойти двумя путями. В бак автомобиля долить бензин или другое используемое топлива до полного бака, далее от объема полного бака отнять долитый объем, после чего полученное

Порядок учета и списания ГСМ по путевым листам в 2019-2019 годах

Например, когда бензином заправляются бензопилы, мотоблоки и др.

аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть на нашем сайте.

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ПБУ 5/01.

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

В ПБУ 5/01 есть еще один способ списания — по себестоимости каждой единицы.

Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Можно ли списать бензин без путевого листа

Можно ли списать бензин без путевого листа

Можно ли списывать без путевых листов Помимо списания по путевым листам существует ряд способов, наиболее распространенными из которых являются:

- учет по лимитам;

- компенсация расходов.

Обобщенная сумма денежных средств не должна превысить установленную по лимиту норму. Данная система оправдала себя при одинаковом маршруте автотранспорта, повторяющегося каждый день.

[3]

Если образовывается перерасход ГСМ, то материальный бухгалтер составляет официальные бумаги, по которым находится сумма превышения. Она списывается в установленном порядке. Списание смазочного материала, тормозной жидкости, тосола вычисляются сообразно утвержденным нормам потребления.

Норма расхода топлива может быть увеличена на 20%:

- при производстве капитального ремонта;

- при эксплуатировании на протяжении пяти лет.

Согласно указаниям руководства предприятия на автомобиле была произведена работа по сбыту готового продукции. При этом он проехал 232 км, их коих по городу – 128 км, по области – 104 км. Его эксплуатация осуществлялась в зимний период времени.

- дебет счета 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции либо выполненных работ, оказанных услуг;

- кредит счета 2 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Ответить с цитированием Вверх ▲ Списываем мы все по нормам, километраж по спидометру указываем, какой нужно, но не расписываем точки (куда и откуда ехал), а также делаем это не по дням, а по месяцам.Будут проблемы? Ответить с цитированием Вверх ▲

26.10.2010, 11:18 #5 Да, будут 100%.

Как часто списывать бензин не принимая к налоговому учету без путевого листа

Часто водители покупают топливо за наличные.

Тогда, чтобы подтвердить расходы на ГСМ, понадобятся чеки. Иногда водители теряют их. В этом случае суммы списать не получится.

Но даже когда чеки есть, с ними не всегда все в порядке. Не указан товар. Иногда приносят чеки, в которых не указаны товар и его количество.

Такой чек не подтверждает расходы на бензин.

- Вопрос ___В трудовых договорах с работниками, чья работа по(45 kB)

- Вопрос ___Организация по договору перевозки оказывает услуг(59 kB)

- Вопрос Каков порядок признания для целей исчисления налога(40 kB)

- Вопрос Наша организация планирует перейти на покупку ГСМ по(53 kB)

- Статья Заправляемся по топливным картам (Тарасов В_Д_) ( От(65 kB)

- Статья Использование личного автомобиля работника в служебн(88 kB)

- Статья Личный автомобиль для служебных целей (Камалова Е_)(74 kB)

- Статья Путевой лист в деятельности ИП (Полятков С_) ( Арсен(155 kB)

Наша фирма (ООО) на ОСНО. Основной вид деятельности — оптовая торговля. Периодически оказываем услуги по грузоперевозкам.

Клиент присылает нам заявку на перевозку его груза покупателю.

Договор аренды автомобиля между организацией и директором Генеральный директор организации использует личный легковой автомобиль в служебных целях ежедневно.

Можно ли оформить использование автомобиля директором в рамках договора аренды с ним же самим (директором)? Какой договор аренды….

Командировка на личном транспорте У нас вопрос следующего характера.

Сотрудник желает ездить в командировки на личном транспорте.

(договор….

Минтранс: нормы расхода ГСМ на 2019 год У нас автотранспортная организация.

Тк рф, а также перечень работ, профессий, должностей

Порядок учета и списания ГСМ по путевым листам в 2019-2019 годах

По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный).

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы: ВАЖНО!

В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

Учет расходов на ГСМ

Путевой лист выписывает водителю диспетчер или иной уполномоченный выпускать его в рейс работник. Но в небольших организациях это может быть сам водитель или другой работник, который назначается приказом руководителя организации. В путевом листе обязательно должны быть проставлены порядковый номер, дата выдачи, штамп и печать организации, которой принадлежит автомобиль.

Путевой лист действителен только на один день или смену. На более длительный срок он выдается только в случае командировки, когда водитель выполняет задание в течение более одних суток (смены).

Маршрут перевозок или служебного поручения записывается по всем пунктам следования автомобиля в самом путевом листе. Если путевой лист заполняется с нарушениями, это дает проверяющим органам основание исключить затраты на топливо из состава расходов.

Списание ГСМ по путевым листам

188 Трудового кодекса РФ.

Само же списание ГСМ производится на основании установленными предприятием нормам.

Израсходованные ГСМ отражаются при списании на следующих счетах:

- 44 «Расходы на продажу».

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

Непосредственно выбор того или иного счёта лежит на руководстве предприятия. При этом по налоговому учёту операция списании ГСМ проводиться по статье 254 Налогового кодекса и включается в материальные затраты. При этом ничто не препятствует отнести их к прочим расходам на основании ст.

264 НК РФ. В любом случае с политикой учёта и списания ГСМ стоит определиться заранее, так как эти

По каким путевым листам и чекам больше нельзя списать бензин

Инспекторов не устраивают путевые листы, в которых вместо подробного маршрута фраза «по городу» или только исходный и конечный пункты поездки — гараж компании, без указания промежуточных пунктов назначения. Как правильно. Чтобы подтвердить расходы на бензин, включите в путевой лист подробный маршрут поездки.

Инспекторы хотят видеть такие данные о маршруте, чтобы по ним можно было точно определить путь и цель поездки.

Что не так. Отметка о медосмотре водителя — обязательный реквизит путевого листа. Но если это единственный недостаток в документе, маловероятно, что налоговики снимут расходы только из-за этого.

Что не так. Налоговики могут придраться к путевому листу, если заметят, что в нем нет нового обязательного реквизита — отметки о техосмотре машины. Указывайте число, месяц, год, часы и минуты проведения предрейсового контроля технического состояния машины, проверяйте подпись механика и ее расшифровку. В расшифровке проверьте должность, фамилию и инициалы.

Если в путевом листе нет показаний спидометра и подробного маршрута, по которому можно подтвердить километраж, налоговики снимут расходы на бензин.

Поэтому следите за этими данными, расходом бензина и его соответствием пройденным километрам.

Часто водители покупают топливо за наличные. Тогда, чтобы подтвердить расходы на ГСМ, понадобятся чеки. Иногда водители теряют их. В этом случае суммы списать не получится.

Но даже когда чеки есть, с ними не всегда все в порядке.

Не указан товар. Иногда приносят чеки, в которых не указаны товар и его количество. Такой чек не подтверждает расходы на бензин.

Ведь невозможно определить, к какой хозяйственной операции он относится и к какому виду расходов. Со временем чеки выцветают. Поэтому сразу снимите копии чеков для архива.

Они помогут подтвердить расходы на проверке.

Можно ли списывать гсм без путевых

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

При этом бухгалтер, отражая приносящую прибыль производственную функцию должен заполнить:

- дебет счета 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции либо выполненных работ, оказанных услуг;

- кредит счета 2 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Он входит в число первичных документов.

[1]

В нем указывается маршрут, его общий километраж, объем топлива на начало рабочего дня и на его конец. Как правило, списывается разница в объемах топлива по его фактической себестоимости.

Затраты должны быть обоснованными и не превышать установленные нормы потребления топлива. Что касается налогового учета на прибыль стоимость ГСМ сообразно статье 254 НК можно включить в материальные затраты. Хотя предприятие может разработать собственный бланк, что тоже не возбраняется.

- учет по лимитам;

- компенсация расходов.

- при производстве капитального ремонта;

- при эксплуатировании на протяжении пяти лет.

Можно ли списать бензин без путевого листа

В качестве примера можно привести постановление ФАС Северо-Западного округа от 05.04.04 по делу № А56–22408/03. Порядок заполнения этой унифицированной формы разъяснён в письме Росстата от 03.02.05 № ИУ-09–22/257 .

Начнём с того, что в оформлении путевого листа участвуют три должностных лица — диспетчер, механик и водитель.

В транспортных организациях путевые листы выписывает диспетчер, в остальных организациях — уполномоченное на то лицо.

На путевом листе должен стоять штамп и печать организации, которой принадлежит автомобиль. Причём показание спидометра на начало очередного дня должно совпадать с показанием на конец предыдущего дня. Разница между показаниями спидометра на начало и на конец дня должна соответствовать дневному пробегу автомобиля.

Выполнять это требование необходимо для того, чтобы расходы на ГСМ можно было включить в состав расходов как в бухгалтерском, так и в налоговом учёте.

Как списать бензин без путевого листа

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие). Путевой лист — первичный документ, в котором фиксируется пробег автомобиля.

Инструкция по бюджетному учету, утв.

Приказом Минфина России от 30.12.2008 N 148н.

Постановление Госкомстата России от 28.11.1997 N 78

«Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте»

ГСМ следует относить к части материально-производственных запасов, а значит, их учет производится по фактической стоимости (раздел II ПБУ 5/01).

В разделе III ПБУ 5/01 приведены два метода списания ГСМ:

- по себестоимости первых купленных запасов, исходя из времени из приобретения.

- по средней рассчитанной себестоимости;

Наиболее востребованный и практикуемый метод списания горючего — по средней себестоимости. Существует стандартная формула расчета нормы затрат горючего — величину пробега автомобиля умножают на норму расхода топлива, и полученную сумму делят на сто км пути.

– выданы под отчет денежные средства для покупки ГСМ. 5 ПБУ 5/01). Учтите ее отдельно на счете 19 «НДС по приобретенным ценностям». При этом подтверждающими являются документы, оформленные в соответствии с законодательством РФ.

Какие могут быть путевые листы у тракторов и комбаинов обычные путевые листы комбайнеров и трактористов. А4 формата, большие такие. Диз.

топливо покупается оптом два раза в год, перед посевом и уборкой ага, только учет топлива никто не отменял.

Вы должны его выдавать каждому комбайну перед сменой, затем по путевому листу смотреть (пере)расход. сколько кругов по какому полю они накатали, бред какой-то на самом деле не бред.

| Видео (кликните для воспроизведения). |

Если у вас честные трактористы — это очень хорошо, но составление документов никто не отменял.

Источники

Кучерена, А. Г. Адвокатура в условиях судебно-правовой реформы в России: моногр. / А.Г. Кучерена. — М.: Юркомпани, 2017. — 432 c.

Рассел, Джесси Академия юриспруденции — Высшая школа права «Адилет» / Джесси Рассел. — М.: VSD, 2013. — 537 c.

ЛазаревВ.В. История политических и правовых учений: Уч. /В.В.Лазарев-3изд.-М.:Юр.Норма,НИЦ ИНФРА-М,2016-800с.(п) / ЛазаревВ.В.. — Москва: СИНТЕГ, 2016. — 645 c.- Гусева, Т. А. Государственная регистрация юридических лиц (+ CD-ROM) / Т.А. Гусева, А.В. Чуряев. — М.: Деловой двор, 2008. — 232 c.

- Договор мены. Официальные разъяснения, судебная практика и образцы документов. — М.: Издание Тихомирова М. Ю., 2013. — 698 c.

Списание бензина без путевых листов

Оценка 5 проголосовавших: 1Доброго времени суток! Меня зовут Александр Матвеев. Я работаю юридическим консультантом больше 10 лет. За это время я разобрал большое количество разнообразных нюансов в области юридического права. И хочу поделиться своими знаниями со всеми пользователями данного сайта.

Команда администраторов тщательно собирала и обрабатывала, найденные на различных источниках данные. Вся полученная нами информация отображена на сайте в доступном виде. Перед применением данных найденных на сайте необходима обязательная консультация со специалистом.

образец акта, нормы, учет, приказ, ведомость, расчет

Горючее топливо (дизельное, бензин), сжиженный газ, охлаждающая и тормозная жидкость, различные смазки, масла — все это относится к ГСМ. То есть все, необходимое для полноценной работы автомобильного транспорта. ГСМ однозначно требует расходов, порой — значительных, что зависит от типа предприятия, его направленности, функций и т. д.

Расходы в свою очередь требуют досконального учета, что оправдано. Несмотря на то, что НК РФ не обязует предприятия нормировать эти расходы, учет ему требуется. Мало того — учет грамотный, иначе эти затраты не будут учтены при вычете налогов, отчего страдает в первую очередь непосредственно предприятие, теряя значительные суммы.

Понятие и нормативное закреплениеЗатраты, выделенные на ГСМ, уменьшают сумму налога, что зафиксировано в НК РФ. Этот пункт обретает силу только в том случае, когда все оформлено документально, и оформлено грамотно. Статьи, регулирующие этот вопрос:

- Статья 346.16 НК РФ,

- Статья 252 НК РФ,

- Статья 254 НК РФ,

- Глава 26.2 НК РФ,

- ПП РФ №92,

- Письмо МФ №03-03-01-02/140,

- Статья 413 ГК РФ.

Для документального оформления отчетности требуются:

- Чеки, талоны, топливные карты, подтверждающие расходы,

- Путевые листы, фиксирующие пробег транспортного средства,

- Все бумаги, подтверждающие использование транспортного средства.

Если предприятие использует те нормативы, которые установлены Минтрансом, то они должны использовать в работе следующие распоряжения Минтранса:

- №АМ-23-р,

- №НА-90-р,

- №152.

Скачать бланк акта на списание ГСМ можно здесь.

Списание ГСМ (образцы акта)

Когда необходимо списатьВ тех случаях, когда деятельность предприятия напрямую связана с транспортом, который требует затрат (порой значительных), ГСМ необходимо списывать. При этом учитывается климатическая зона, где предприятие расположено, и состояние транспортного средства, поскольку эти моменты играют существенную роль в необходимом количестве ГСМ и их расходов.

- Учет ГСМ позволяет снизить налогообложение на прибыль, позволяет контролировать расход топлива и смазочных материалов, не допуская при этом злоупотребления со стороны водителей.

- Списание ГСМ позволяет экономить прибыль, получаемую от производства.

Списание ГСМ по субъекту

Как оформить списание ГСМ на фирмеЛюбая фирма имеет полное право разработать собственные нормативы и соответствующие документы для списания ГСМ на предприятии, используя при этом повышающий коэффициент. Списание оформляется строго документально на основании путевого листа.

Если на предприятии разработаны свои нормативы, которые обретают силу только после издания соответствующего приказа, то списание проводят по этим нормам. При списании ГСМ допустимо использовать те нормы, которые установлены НК РФ. Но правительственные нормы подходят лишь для идеальных условий, соответствовать которым весьма сложно.

Нормы применяются к каждому автомобилю отдельно, поскольку характеристики у всех автомобилей разные, что влечет за собой и разный расход топлива и смазочных веществ.

Для оформления списания требуется основание, которым являются первичные документы:

- Путевой лист,

- Журнал учета ПЛ,

- ТТ накладная.

Все документы составляются по унифицированной форме, установленной Госкомстатом РФ.

Унифицированные формы Госкомстата РФ

Основным документом для расчета является путевой лист, поэтому его грамотное составление очень важно. Путевой лист содержит все необходимы сведения, необходимые для списания ГСМ:

- Остаток горючего в баке (первичные и конечные показания),

- Количество заправленного горючего во время пути,

- Стоимость горючего,

- Километраж, пройденный автомобилем.

Расчет расхода в бухгалтерии чаще всего проводят по средней стоимости по категории «расход материалов». Все данные бухгалтер вносит в карточку учета. Обычно — это форма №17, но может быть и индивидуально разработанная карточка конкретного предприятия. Каждому отчету соответствует балансовый счет: 10, 20, 23, 26 и т. д. Балансовый счет зависит от характера эксплуатации транспортного средства.

Для расчета используют формулу: Qн= 0,01 х Hs х S х (1 + 0,01 х D), где:

- Qн — расход топлива в литрах;

- S — пробег в км;

- Hs — норма расхода, л/100 км;

- D — коэффициент.

Пример расчета по формуле

Как рассчитать ГСМ сотруднику на собственном автомобилеВ тех случаях, когда сотрудник использует свой автомобиль, то в силу вступают иные отношения — отношения аренды. ГСМ рассчитывают по прежнему алгоритму, на основании путевого листа, а в отношении автомобиля ведутся отдельные расчеты, поскольку средство является арендованным. Нюансы будут зависеть от договора аренды.

В некоторых случаях автомобиль передается собственником предприятию в безвозмездное пользование. В такой ситуации налоги значительно снижаются. Владельцу автомобиля выплачиваю компенсацию за амортизацию и возмещаются все затраты в полном объеме. Компенсацию рассчитывают по формуле, налогом она не облагается:

Формула расчета компенсации ГСМ сотруднику

Если работодатель не выплачиваетВыплаты сотруднику при использовании им личного транспорта утверждены законом, и работодатель, который их не производит, грубо нарушает закон, т. е. такая ситуация вполне разрешима в суде. Условие — сотрудником должны быть предоставлены все основания, подтвержденные документально.

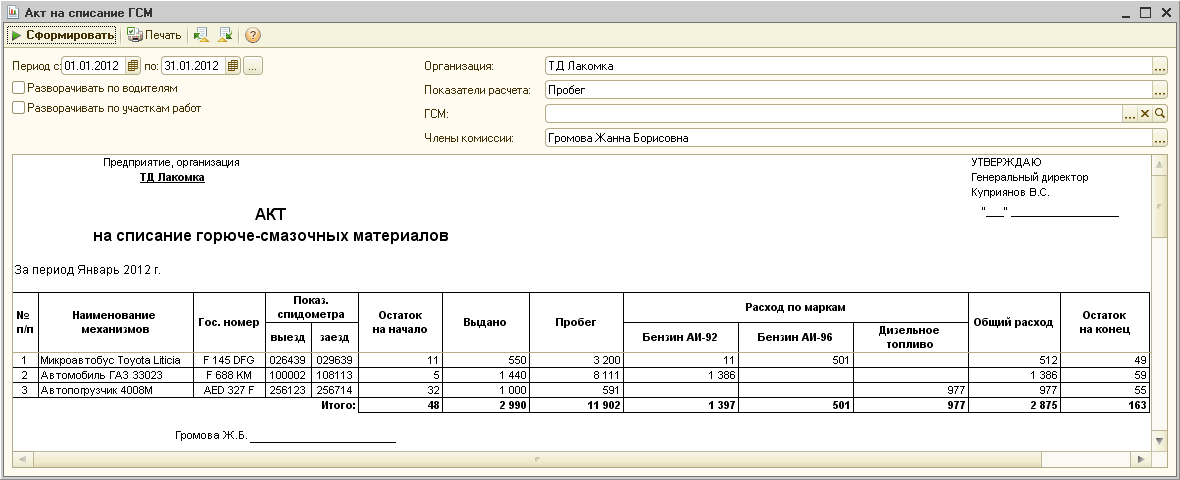

Списание ГСМ в 1С 8.3 показано в видео ниже:

Нормы ГСМ для стройтехники. Налоги & бухучет, № 34-35, Май, 2019

При списании ГСМ субъекты хозяйствования обычно ориентируются на Нормы № 43. Хоть они и устанавливают нормы расхода топлива для автомобильного транспорта, тем не менее в таблице Б1 «Норми витрат палива для спеціальних і спеціалізованих автомобілів» приведены нормы расхода топлива (в том числе из расчета на 1 час их работы) на некоторые модели спецтехники, которая имеет отношение и к строительству (например, краны, цементовозы, погрузчики).

Если вы используете модели строительной спецтехники (которая по сути не является автомобильным транспортом как таковым), не названные в Нормах № 43, тогда вам стоит обратить внимание на Типовые нормы расхода топлива и смазочных материалов для эксплуатации техники в строительстве, утвержденные приказом Госстроя от 12.01.2000 г. № 9 (ДБН В.2.8-12-2000). В них приведены нормы расхода ГСМ для определенного ряда и моделей сугубо строительной техники (землеройных машин, подъемно-транспортных машин, буровой техники и пр.), а также прописаны правила их применения.

Другое дело, если вы используете модель стройтехники, не названную ни в первом, ни во втором документе. В таком случае нормы расхода топлива (как правило, из расчета на 1 моточас работы) можете определить самостоятельно, используя технологические нормы, приведенные в техдокументации завода-производителя, или рассчитав их с использованием технических данных, указанных в техдокументации, руководствуясь правилами ДБН В.2.8-12-2000.

Дело в том, что даже в случае наличия рекомендованных к обязательному использованию норм для ГСМ суды признают право за субъектами хозяйствования устанавливать свои нормы и правила списания топлива (см. постановление ВС от 03.04.2018 г. № 817/1429/16*// «Налоги и бухгалтерский учет», 2018, № 54, с. 26). В целом суды склонны считать, что расход ГСМ не обязательно должен соответствовать «рекомендательным» нормам (в частности Нормам № 43). Главное, чтобы списание ГСМ обязательно было урегулировано внутренними документами, устанавливающими нормы расхода с учетом технических характеристик спецтехники, эксплуатационных норм и других факторов, и подтверждено соответствующими расчетами.

Использование как собственных, так и «рекомендательных» норм расхода ГСМ для спецтехники следует обязательно утвердить внутренним документами

Кроме того, учтите! Для того, чтобы списывать на расходы ГСМ, нужен первичный документ, подтверждающий фактическое расходование топлива специальной стройтехникой. Поскольку расход топлива для стройтехники, как правило, привязан не к пробегу, а к отработанным моточасам, то такой документ должен фиксировать именно количество наработанных часов спецтехники.