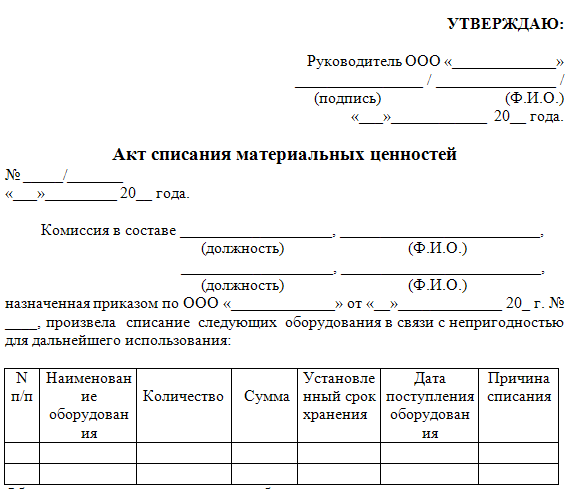

Списание инструмента пришедшего в негодность: Акт на списание инструмента, пришедшего в негодность

Акт на списание инструмента (электроинструмента), пришедшего в негодность: Образец 2022-2023 года

Активно работающее предприятия вынуждены периодически списывать инструменты, потерявшие свои рабочие свойства или морально устаревшие. Это обычный процесс и важно сделать все правильно — с учетом требований законодательства.

Впрочем, этапы списания — не тема нашей статьи. Мы лишь тщательно рассмотрим вопрос документального оформления такой операции, а конкретно, нюансы составления Акта на списание инструментов пришедших в негодность.

Документальный образец в 2022-2023 году

Вы можете прямо сейчас скачать подготовленные нами бланки (заполненный, пустой) Акта списания и внести в них свои данные по нашим инструкциям и образцу:

Если такого рода процессы на вашем предприятии происходят нечасто, дочитайте материал до конца.

Продолжим…

Правовая сторона

Приобретенные предприятием инструменты (электроинструменты) ставятся на его баланс (Основные средства) (ПБУ «Учет основных средств»). Для того, чтобы обозначить тот факт, что оборудование больше не может выполнять свои функции его списывают. Основным первичным бухгалтерским документом, сопровождающим процесс, и является Акт списания. Именно он, впоследствии, станет тем самым документом, на основании которого будут внесены изменения в бухгалтерскую отчетность (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Для того, чтобы обозначить тот факт, что оборудование больше не может выполнять свои функции его списывают. Основным первичным бухгалтерским документом, сопровождающим процесс, и является Акт списания. Именно он, впоследствии, станет тем самым документом, на основании которого будут внесены изменения в бухгалтерскую отчетность (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Кто и когда составляет документ

Для того, чтобы избавиться от инструмента, тот должен:

- Морально устареть. Новые технологии приходят на смену устаревшим. Для того, что выполнять работу в соответствии с передовыми требованиями часто предприятие нуждается в новых адаптированных инструментах. Старые приходиться списывать и утилизировать за ненадобностью.

- Потерять свои рабочие свойства, которые невозможно, либо дорого восстановить. Т.е. серьёзная поломка основных частей и механизмов + дорогое восстановление (превышающее стоимость нового оборудования).

Документальный акт должна подписать комиссия, которая создается на основании приказа руководителя предприятия. В нее целесообразно включить материально-ответственное лицо, руководителя конкретного отделения и представителя бухгалтерской группы. Законодательство не требуется определенное число участников, но по практике их должно быть минимум трое.

В нее целесообразно включить материально-ответственное лицо, руководителя конкретного отделения и представителя бухгалтерской группы. Законодательство не требуется определенное число участников, но по практике их должно быть минимум трое.

Правила оформления и составления документа

Специальной формы для составления Акта списания негодного инструмента законодательством не предусмотрено. Поэтому предприятие самостоятельно может разработать бланк, при этом учитывая требования законодательства к реквизитам первичных документов (Закона о бухучете № 402-ФЗ ст.9).

В нашем случае обязательными будут следующие:

- Наименование организации

- Дата составления

- Наименование документа

- Описательная часть, с причинами, количеством списанных инструментов.

- Должности, ФИО и подписи участников процесса.

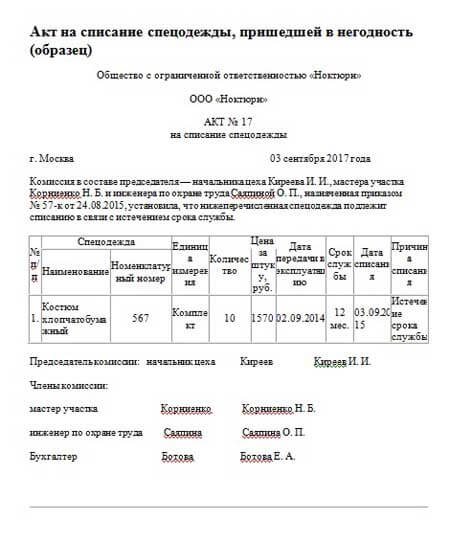

Образец (поэтапное заполнение пунктов документов)

Хорошо, давайте заполним бланк акта списания вместе.

| n/n | Описание |

1. | В верхней части документа обозначаем название предприятия и данные руководителя, который должен будет подтвердить свое согласие с выводами, изложенными в акте |

| 2. | Наименование документа. В нашем случае — Акт списания |

| 3. | Место и дата составления акта |

| 3. | Описательная часть. Здесь указываем наименование ручного или автоматизированного инструмента, количество и причины исключения из числа действующих, а также общая его стоимость. Если есть документы, которые подтверждают причину списания пришедших в негодность механизмов, то следует сделать ссылку них. |

| 4. | Заключительная часть. Должности, данные и подписи членов комиссии |

Акт списания негодного к эксплуатации инструмента составляется в двух экземплярах, один – для материально ответственного лица, а второй передается в бухгалтерию предприятия для отражения операции в налоговом учете.

ТРУДко, ИНФО

Акт на списание инструмента пришедшего в негодность

30 сентября 2017

Поделиться:

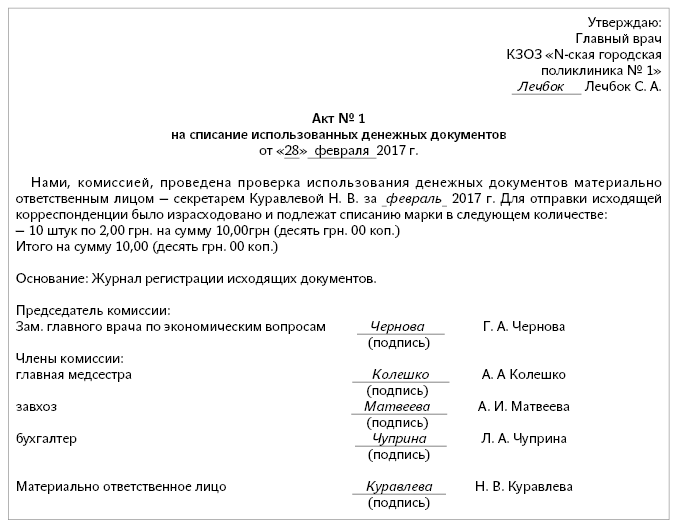

Форма МБ-5 необходима, если предстоит списание инструмента. Причиной отказа от его использования может быть банальный выход из строя или моральное устаревание. Иногда списать инструмент нужно ввиду его отсутствия. Причиной может быть пожар, кража, стихийное бедствие. Вне зависимости от того, почему вам понадобилось составить акт списания инструмента, вы должны привлечь к этой процедуре комиссию, иначе документ не будет иметь силу.

Причиной отказа от его использования может быть банальный выход из строя или моральное устаревание. Иногда списать инструмент нужно ввиду его отсутствия. Причиной может быть пожар, кража, стихийное бедствие. Вне зависимости от того, почему вам понадобилось составить акт списания инструмента, вы должны привлечь к этой процедуре комиссию, иначе документ не будет иметь силу.

Содержание

Форма акта на списание инструмента и/или обмена на годные

Если учет инструмента и инвентаря ведется путем обменного или оборотного фонда, составляется специальный акт списания инструмента бланк которого мы представим ниже. Как правило, такой документ формируется в единственном экземпляре и отвечает за его составление специальная цеховая комиссия. Основанием для печати акта МБ-5 являются разовые бланки МБ-4, которые фиксируют разовые выбытия имущества.

ОБРАТИТЕ ВНИМАНИЕ: списание инструмента пришедшего в негодность производится только по факту сдачи его в кладовую в качестве утиля.

Кто визирует акты на списание инструмента и инвентаря

Форма бланка должна быть завизирована правильно. Законодательно регламентировано, что на документе должна быть подпись начальника инструментального цеха. Его может заменить и начальник планового отдела. Только в таком виде бумага должна поступать в производственный ЦИС – центральный инструментальный склад. Именно ЦИС на производственном предприятии занимается выдачей инструмента рабочим и инвентаря служащим.

ЦИС имеет полномочия вести учет движения имущества без оформления специальных лимитных карт и требований-накладных, но оформлять акты подразделение обязано. Готовый документ передается в бухгалтерию. Бухгалтер спишет предметы по данному бланку. Все это делается, минуя раздаточные кладовых в разрозненных цехах компании. Заполнять документ нужно четко по инструкции в соответствии с закрепленными полями.

Особенности списания инвентаря и хозяйственных принадлежностей

Спецодежда и инвентарь имеют свои правила учета. К примеру, необходима регулярная проверка наличия всех единиц имущества. Инвентаризация ценностей проводится по правилам приказа 135н. Он утвержден 26 декабря 2002 года Минфином и является методуказаниями к выполнению.

К примеру, необходима регулярная проверка наличия всех единиц имущества. Инвентаризация ценностей проводится по правилам приказа 135н. Он утвержден 26 декабря 2002 года Минфином и является методуказаниями к выполнению.

Если данные активы зафиксированы в учете как основные фонды, проверять их сохранность, инвентаризировать и списывать нужно в соответствии с правилами ПБУ 6/01 по учету ОС. Если же инструмент и спецоснастка – это матценности, то все будет как и списание инвентаря и хозяйственных принадлежностей.

Производственный инвентарь это

Контроль сохранности ценностей и их своевременное списание

Обратите внимание, если инструмент и инвентарь учтены как МПЗ их стоимость переносится в затраты сразу в момент передачи в производство. Как же тогда контролировать сохранность имущества?

ВАЖНО: даже если СПИ инвентаря и инструмента менее 12 месяцев, необходимо разработать систему контроля их сохранности.

Получается, что законодательно такой порядок не закреплен, значит, каждая фирма должна разработать и зафиксировать его самостоятельно. На практике это решается следующими способами:

На практике это решается следующими способами:

- Ведомость учета по подразделениям

- Забалансовый учет МЦ

Главное закрепить выбранный способ в учетной политике и неукоснительно следовать ему. Так в плане счетов нет отдельных субсчетов для таких ценностей, завести такой счет нужно самостоятельно.

Если все сделать по правилам списание инвентаря и хозяйственных принадлежностей не пройдет незамеченным для учетной службы. Они должны будут сделать обратную проводку на основании соответствующего акта.

Экономия налога на производство за счет списания непродаваемых запасов

Каждый производитель имеет дело с непродаваемыми запасами или запасами, справедливая рыночная стоимость которых упала ниже себестоимости. Это может быть бракованная продукция, устаревшая продукция, излишки готовой продукции или просто устаревшие запасы. Каждый продукт, который сходит с вашей производственной линии, имеет шанс обесцениться со временем.

Вне зависимости от обстоятельств непродаваемый инвентарь влечет за собой массу скрытых затрат.![]() Кроме того, запасы остаются в бухгалтерских книгах и, как правило, не списываются до тех пор, пока предмет не будет продан или утилизирован. Большинство производителей продолжают вести учетные запасы по первоначальной стоимости плюс себестоимость производства, где это применимо.

Кроме того, запасы остаются в бухгалтерских книгах и, как правило, не списываются до тех пор, пока предмет не будет продан или утилизирован. Большинство производителей продолжают вести учетные запасы по первоначальной стоимости плюс себестоимость производства, где это применимо.

Однако налоговое законодательство может разрешать списание запасов при определенных обстоятельствах, даже если они не проданы или не проданы.

Выявление непродаваемого инвентаря

Непродаваемый инвентарь не является общим термином для «инвентаря, который вы не продали». Скорее, это запасы, которые производители не могут продать по справедливой рыночной стоимости .

В соответствии с Положением IRS 1.471-2, подраздел C, этот инвентарь определяется как «не подлежащий продаже по обычным ценам или непригодный для использования обычным образом из-за повреждения, дефектов, износа в магазине, изменения стиля, нечетных или сломанных партий или другие подобные причины, включая бывшие в употреблении товары, взятые взамен».

Чем выше процент непродаваемого инвентаря, тем больше снижается ваша прибыль. Списание запасов исключает эти суммы из вашего баланса.

Определение позиций, подлежащих списанию

Первым шагом в определении суммы списания является определение количества непродаваемых запасов. Ключевым моментом является выявление тех старых продуктов, которые считаются непригодными для продажи, путем просмотра вашего инвентарного списка. Как правило, это товары, для которых вы, возможно, создаете запасы запасов или которые не перемещались в течение значительного периода времени. Вы должны исключить любые готовые продукты, предлагаемые в настоящее время по их первоначальной цене или цене выше первоначальной стоимости.

Определение стоимости списания

Нереализуемые товарно-материальные запасы должны оцениваться по добросовестным продажным ценам за вычетом прямых затрат на ликвидацию. Однако существует разница между обычными готовыми товарами и необработанными или незавершенными товарами. Производители должны знать и то, и другое.

Производители должны знать и то, и другое.

- Товары общего назначения: Прецедент списания товаров общего назначения исходит из Меморандума о технических консультациях (TAM) 9729001. Налоговое управление постановило, что налогоплательщик, используя метод наименьшей стоимости или рыночный метод, может списать запасы, не подлежащие реализации по обычным ценам, до договорной цене (установленной в течение 30 дней после окончания года), даже если эта цена была ниже рыночной стоимости обычных товаров в запасах при обычных обстоятельствах.

- Необработанные или незавершенные товары: Если товары состоят из сырья или частично готовых товаров, предназначенных для использования или потребления, они должны оцениваться на разумной основе, принимая во внимание пригодность и состояние товаров, но не ниже, чем лом ценить. Налогоплательщик должен обосновать стоимость этих товаров при представлении суммы списания.

Списание непродаваемых запасов должно производиться в том финансовом году, когда запасы становятся непригодными для продажи.

Снижение убытков за счет списания запасов

Списание непродаваемых запасов — это способ ускорить налоговый вычет, который в противном случае мог бы отягощать ваш баланс. Списание снижает общую сумму обязательств за счет уменьшения налогооблагаемого дохода.

Несмотря на то, что списание товарно-материальных запасов служит важной цели, вы не должны полагаться на него, чтобы компенсировать огромные убытки из года в год. Если у вас постоянно остается большое количество непродаваемого инвентаря, вам необходимо выяснить, почему это происходит. В противном случае это настигнет вас в виде сжатых денежных потоков и произведенных убытков.

Также имейте в виду, что списание запасов — это не то же самое, что списание. Определение стоимости списания необходимо для надлежащего учета, и его не следует путать со списанием, которое означает полный убыток в балансе.

Хотите больше информации? Производственные CPA в James Moore могут помочь вам правильно использовать списания, чтобы помочь с вашими непродаваемыми запасами.

Весь контент, представленный в этой статье, предназначен только для информационных целей. Вопросы, обсуждаемые в этой статье, могут быть изменены. Для получения актуальной информации по этому вопросу, пожалуйста, свяжитесь со специалистом Джеймса Мура. Джеймс Мур не несет ответственности за любые претензии, убытки, ущерб или неудобства, вызванные любой информацией на этих страницах или любой информацией, полученной через этот сайт.

Списание бесполезных акций

Чтение 2 мин. Опубликовано 11 марта 2015 г.

Написано

Кей Белл

Кей Белл

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Хотя на волатильных рынках это может показаться не так, инвестирование в акции — надежный и долгосрочный способ создания богатства. Он также предлагает некоторые налоговые льготы.

В лучшем случае ваши активы вырастут в цене, и вы продадите их с выгодой и более низкими налогами на прирост капитала. Даже если некоторые активы не приносят хороших результатов, у вас всегда есть возможность использовать эти убытки, чтобы компенсировать налогооблагаемую прибыль.

Но что, если ваши акции корпорации исчезнут с радаров фондового рынка до того, как вы сможете их продать? Возможно, вы сможете списать авуары в налоговой декларации как бесполезные акции.

Бесполезность означает нулевую стоимость

Прежде чем вы сможете использовать эту налоговую льготу, акции должны быть полностью бесполезны.

Тот факт, что компания находится в состоянии банкротства или ее акции не торгуются, не обязательно означает, что она бесполезна. Если он стоит даже несколько копеек, он все еще имеет ценность в глазах IRS.

Если он стоит даже несколько копеек, он все еще имеет ценность в глазах IRS.

Если у вас действительно есть мертвые акции в вашем портфеле, вы рассматриваете их в своей налоговой декларации так, как если бы они были капитальным активом, который вы продали за ноль долларов в последний день налогового года.

Документация для Налогового управления США

Когда вы сообщаете о сделке с бесполезными акциями, вам не нужно указывать в декларации подробности о ликвидации акций.

Однако налоговые эксперты говорят, что если вас допросит IRS, вы должны быть готовы предъявить:

- Нет никакой надежды, что инвесторы когда-либо получат что-либо за свои активы. Это не всегда легко, так что выполняйте домашнее задание.

- Когда безопасность пришла в негодность. Вы должны разумно определить дату, когда акции потеряли всю свою стоимость.

Как только вы вооружитесь этой информацией, пришло время сообщить о вашей потере.

Заполнение формы

Укажите бесполезные запасы в Части I или Части II Формы 8949, в зависимости от того, были ли они краткосрочными или долгосрочными.

Об авторе