Списание кредиторской задолженности с истекшим сроком: Порядок списания кредиторской задолженности. Практические примеры

Невостребованную кредиторскую задолженность с истекшим сроком исковой давности, если срок списания пропущен, организация должна отразить во внереализационных доходах по налогу на прибыль

Вопрос: Невостребованная кредиторская задолженность подлежит списанию в состав внереализационных доходов по истечение срока исковой давности. Организация своевременно не списала кредиторскую задолженность. Как отразить в целях налога на прибыль невостребованную кредиторскую задолженность с истекшим сроком исковой давности, если срок списания пропущен (срок исковой давности истек два года назад)?

Ответ: Невостребованную кредиторскую задолженность с истекшим сроком исковой давности, если срок списания пропущен, организация должна отразить во внереализационных доходах по налогу на прибыль того налогового периода, в котором истек срок исковой давности, и представить соответствующую уточненную налоговую декларацию.

Обоснование: Согласно п. 18 ч. 2 ст. 250

НК РФ не устанавливает перечень иных оснований, указанных в данной статье для списания сумм кредиторской задолженности.

Доходы по налогу на прибыль признаются в том отчетном (налоговом) периоде, в котором они имели место (п. 1 ст. 271 НК РФ).

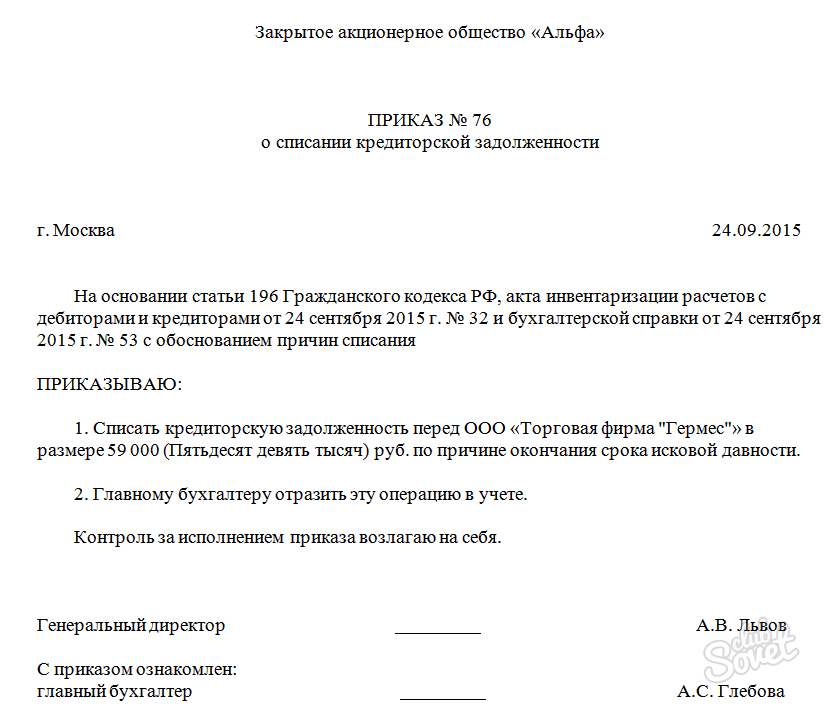

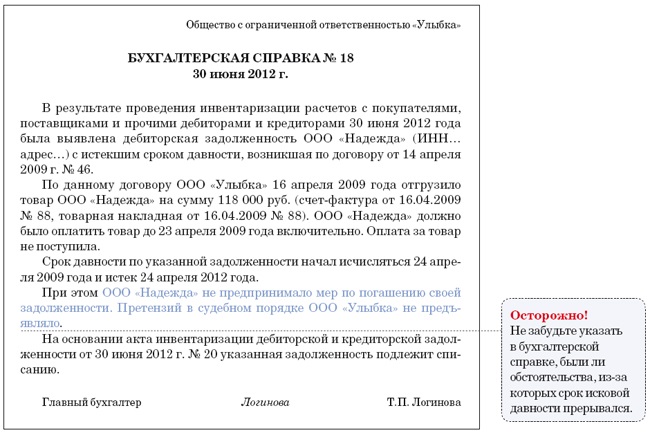

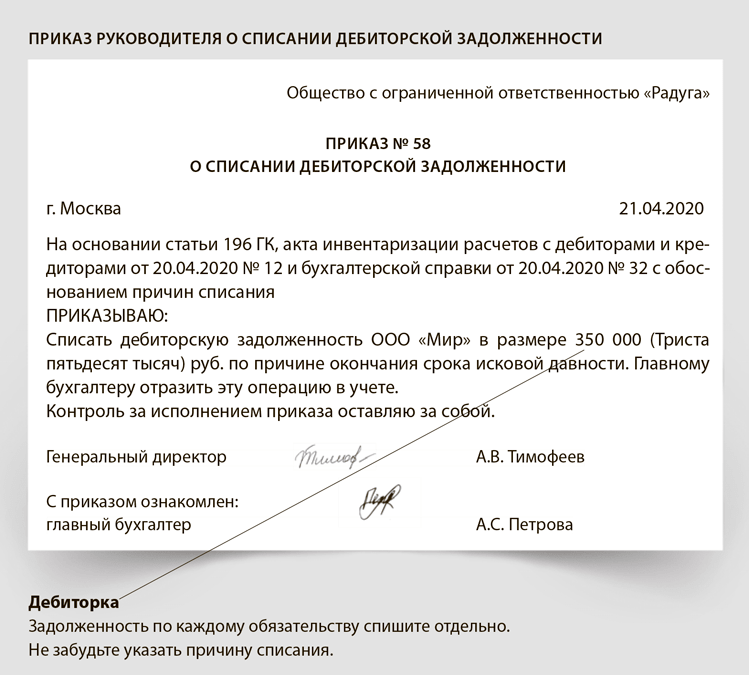

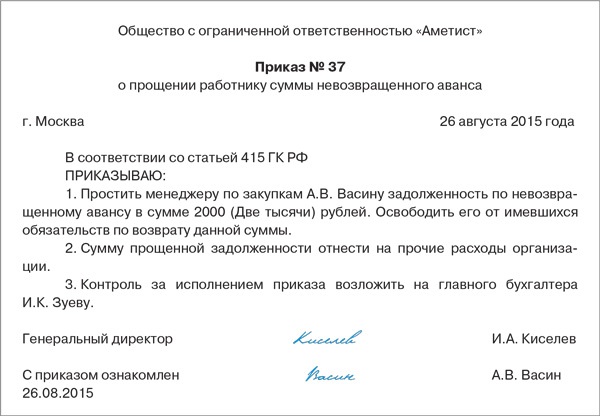

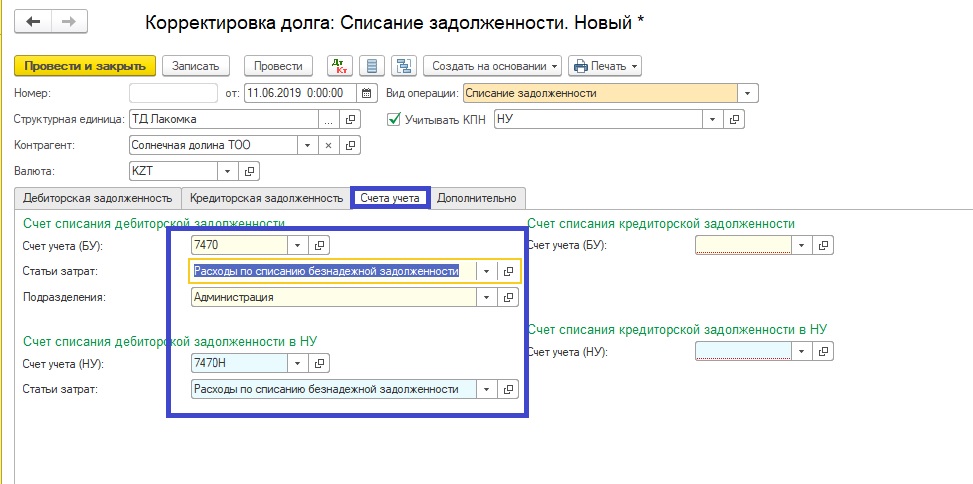

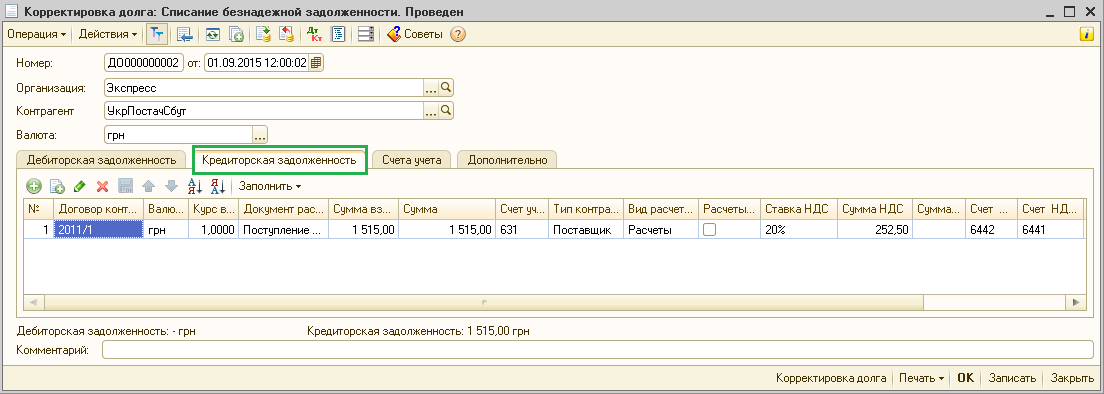

В соответствии с п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н (далее — Положение), суммы кредиторской задолженности, по которой срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации.

Проведение инвентаризации имущества и обязательств необходимо для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности и обязательно перед составлением годовой бухгалтерской отчетности (п. п. 26 и 27 Положения).

В соответствии со ст. 195 Гражданского кодекса РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено.

Согласно ст. 196 ГК РФ общий срок исковой давности составляет три года.

В случае если срок списания невостребованной кредиторской задолженности пропущен (срок исковой давности истек два года назад), такие суммы следует включить во внереализационные доходы согласно п. 18 ч. 2 ст. 250

Однако в отношении определения налогового периода для списания сумм кредиторской задолженности необходимо учитывать, что согласно разъяснениям контролирующих органов доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности (Письмо ФНС России от 08. 12.2014 N ГД-4-3/25307@).

12.2014 N ГД-4-3/25307@).

В судебной практике указывается на отсутствие у налогоплательщика права произвольно выбирать налоговый (отчетный) период признания данных сумм для целей налогообложения. Неисполнение обязанности по проведению инвентаризации обязательств в установленный законом срок и изданию соответствующего приказа не может рассматриваться в качестве основания для невключения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов того налогового периода, в котором истек срок исковой давности (Постановление Президиума ВАС РФ от 08.06.2010 N 17462/09 по делу N А26-5933/2008).

Таким образом, при списании невостребованных сумм кредиторской задолженности, в случае если срок списания пропущен (срок исковой давности истек два года назад), считаем, что у организации возникает обязанность по включению данных сумм в состав внереализационных доходов согласно п. 18 ч. 2 ст. 250 НК РФ и исчислению налога на прибыль за налоговый период, соответствующий периоду истечения срока исковой давности.

{Вопрос: …Как отразить в целях налога на прибыль кредиторскую задолженность с истекшим сроком исковой давности при пропуске срока списания? (Консультация эксперта, Межрегиональная ИФНС России по крупнейшим налогоплательщикам, 2018) {КонсультантПлюс}}

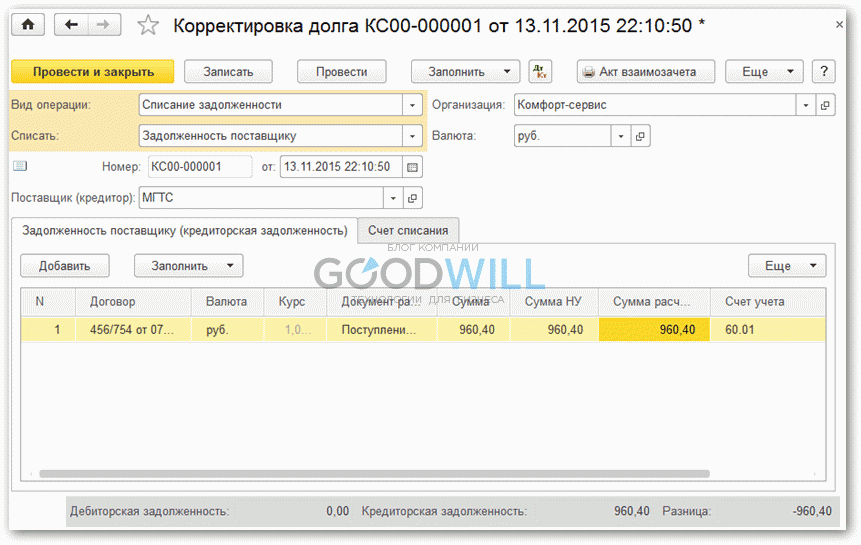

Списываем кредиторскую задолженность с истекшим сроком давности

автор ответа,

Вопрос

Как списать в текущем году кредиторскую задолженность с истекшим сроком давности?

Ответ

Организации обязаны списать кредиторскую задолженность с истекшим сроком давности в последний день отчетного периода, в котором истек срок исковой давности.

Если вы хотите списать кредиторскую задолженность в текущем периоде, необходимо иметь документы, на основании которых срок исковой давности прерывался вплоть до даты, с которой он составит три года до наступления этого текущего периода.

Обоснование

В соответствии с пунктом 18 статьи 250 Налогового кодекса Российской Федерации (далее – Кодекс) для целей налогообложения прибыли в составе внереализационных доходов учитываются доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных подпунктом 21 пункта 1 статьи 251 Кодекса.

Кредиторская задолженность, по которой истек срок исковой давности, учитывается в составе внереализационных доходов по данным инвентаризации, письменного обоснования и приказа руководства организации. Вместе с тем дата признания внереализационных доходов для целей налогообложения прибыли установлена пунктом 4 статьи 271 Кодекса. Так, доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности.

Учитывая вышеизложенное, положения статьи 250 Кодекса предусматривают обязанность налогоплательщика отнести суммы кредиторской задолженности, по которой истек срок исковой давности, в состав внереализационных доходов именно в год истечения срока исковой давности.

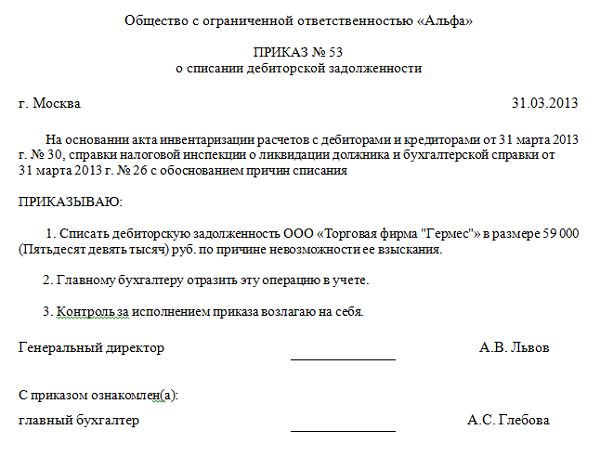

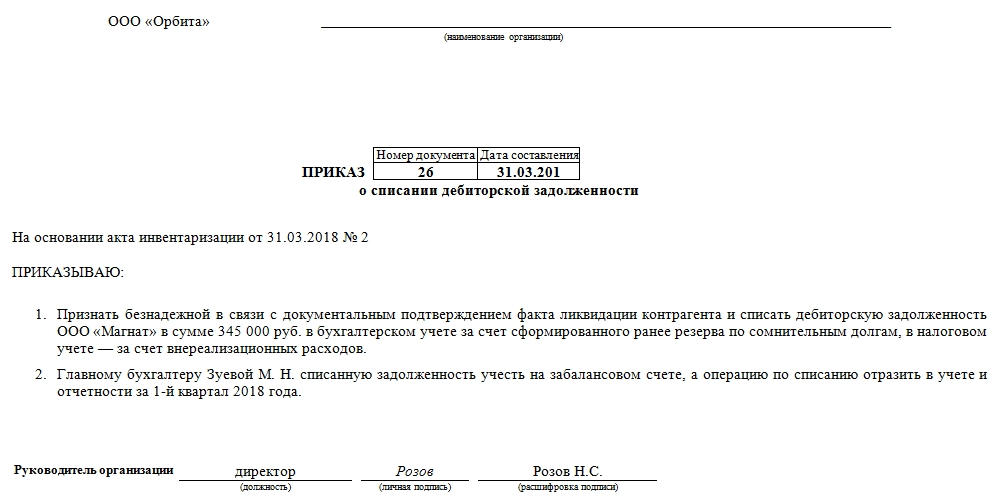

Основанием для списания кредиторской задолженности, по которой истек срок исковой давности, является приказ генерального директора организации (п. п. 77 и 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

Кроме того, компании целесообразно оформить акт инвентаризации расчетов с покупателями и поставщиками (Письма Минфина России от 12.09.2014 N 03-03-РЗ/45767 и от 28.01.2013 N 03-03-06/1/38, ФНС России от 08.12.2014 N ГД-4-3/25307@ и УФНС России по г. Москве от 20.06.2011 N 16-15/[email protected]). Его можно составить по форме N ИНВ-17 (утв. Постановлением Госкомстата России от 18.08.1998 N 88) или по самостоятельно разработанной форме.

Независимо от даты приказа о списании долга просроченную кредиторскую задолженность безопаснее списывать в налоговом учете в последний день того отчетного периода, в котором истек срок исковой давности (пп. 5 п. 4 ст. 271 и пп. 3 п. 7 ст. 272 НК РФ). Такого же мнения придерживаются чиновники (Письма Минфина России от 26.11.2014 N 03-03-10/60138, от 12.09.2014 N 03-03-РЗ/45767 и от 19.07.2011 N 03-03-06/1/426, ФНС России от 08.12.2014 N ГД-4-3/25307@).

5 п. 4 ст. 271 и пп. 3 п. 7 ст. 272 НК РФ). Такого же мнения придерживаются чиновники (Письма Минфина России от 26.11.2014 N 03-03-10/60138, от 12.09.2014 N 03-03-РЗ/45767 и от 19.07.2011 N 03-03-06/1/426, ФНС России от 08.12.2014 N ГД-4-3/25307@).

Если срок исковой давности истек в прошлом периоде, велика вероятность того, что налоговые органы потребуют уточнить декларацию по налогу на прибыль за соответствующий период, и кроме налога насчитают пени за несвоевременную его уплату.

Таким образом, если организация примет решение не подавать уточненную декларацию по налогу на прибыль, а включит кредиторскую задолженность в текущем отчетном периоде, то при проведении проверки налоговая инспекция не только начислит пени, но и предъявит штраф за несвоевременную уплату налога на прибыль.

Суды отмечают, что просроченную задолженность нужно списать в учете, даже если организация не провела инвентаризацию обязательств и не оформила приказ о ее списании (Постановления Президиума ВАС РФ от 22. 02.2011 N 12572/10 и от 08.06.2010 N 17462/09).

02.2011 N 12572/10 и от 08.06.2010 N 17462/09).

|

На вопрос отвечала: |

списание дебиторской и кредиторской задолженности — Дайджесты новостей

Вопрос: Когда можно списать дебиторскую и кредиторскую задолженность с истекшим сроком исковой давности, если предприятие контрагент находится в стадии ликвидации, либо находится в стадии банкротства.

Сообщаю Вам следующее:

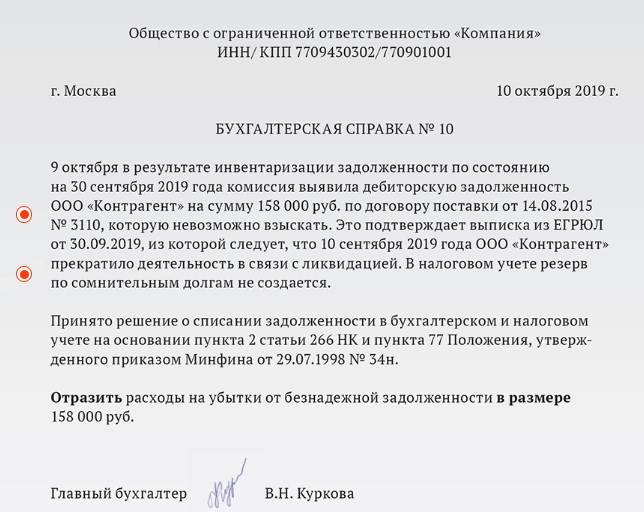

Если дебиторская задолженность организации включена в реестр требований кредиторов, находящейся в процедуре банкротства организации не может быть признана безнадежной до завершения конкурсного производства. Такая задолженность не учитывается в расходах до завершения конкурсного производства.

Согласно п. п. 7, 10.4 ПБУ 9/99 сумма кредиторской задолженности, нереальная к взысканию, по которой истек срок исковой давности, является прочим доходом и включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете. Дожидаться окончания банкротства не надо.

Дебиторскую и кредиторскую задолженность ликвидируемой организации списывают в связи с истечением срока исковой давности, не дожидаясь ликвидации.

Если дебиторская задолженность организации включена в реестр требований кредиторов, находящейся в процедуре банкротства организации не может быть признана безнадежной до завершения конкурсного производства. Такая задолженность не учитывается в расходах до завершения конкурсного производства.

Согласно п. п. 7, 10.4 ПБУ 9/99 сумма кредиторской задолженности, нереальная к взысканию, по которой истек срок исковой давности, является прочим доходом и включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете.

Дебиторскую и кредиторскую задолженность ликвидируемой организации списывают в связи с истечением срока исковой давности, не дожидаясь ликвидации.

Документ 1

19.2. Можно ли списать дебиторскую задолженность с истекшим сроком исковой давности во внереализационные расходы для целей налога на прибыль, если должник находится в процессе банкротства и долг включен в реестр требований кредиторов (пп. 2 п. 2 ст. 265 НК РФ)?

В пп. 2 п. 2 ст. 265 НК РФ указано, в частности, что суммы безнадежных долгов приравниваются к внереализационным расходам.

Безнадежными долгами (долгами, нереальными к взысканию) признаются в том числе долги, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации (п. 2 ст. 266 НК РФ).

2 ст. 266 НК РФ).

Безнадежными долгами также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, который установлен Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа по следующим основаниям:

— невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

— у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Согласно позиции Минфина России задолженность признается безнадежной и учитывается в составе расходов после исключения должника из ЕГРЮЛ. До окончания конкурсного производства такая задолженность не учитывается как безнадежная. Есть судебные акты, подтверждающие данную точку зрения.

До окончания конкурсного производства такая задолженность не учитывается как безнадежная. Есть судебные акты, подтверждающие данную точку зрения.

Подробнее см. документы

Письмо Минфина России от 18.03.2019 N 03-03-06/1/17813

Указано, что после исключения из ЕГРЮЛ лица, в отношении которого введено конкурсное производство, задолженность признается безнадежной. Следовательно, ее можно учесть в расходах при определении налоговой базы по налогу на прибыль.

Аналогичные выводы содержит:

Письмо Минфина России от 06.06.2016 N 03-03-06/1/32678

Письмо Минфина России от 11.12.2015 N 03-03-06/1/72494

Письмо Минфина России от 04.03.2013 N 03-03-06/1/6313

Разъясняется, что включенная в реестр требований кредиторов задолженность находящейся в процедуре банкротства организации не может быть признана безнадежной до завершения конкурсного производства. Такая задолженность не учитывается в расходах до завершения конкурсного производства.

Примечание. Вывод, содержащийся в данном документе, является общим и может быть распространен в том числе на рассматриваемую ситуацию.

Письмо Минфина России от 11.04.2008 N 03-03-06/1/276

Финансовое ведомство разъясняет, что организация вправе списать дебиторскую задолженность, признанную нереальной к взысканию, по истечении срока исковой давности. Если в отношении должника открыта процедура конкурсного производства, списание задолженности, включенной в реестр требований кредиторов, производится после признания судом должника банкротом и исключения его из ЕГРЮЛ.

Письмо Минфина России от 21.04.2006 N 03-03-04/1/380

Финансовое ведомство разъясняет, что если задолженность организации, в отношении которой осуществляется процедура банкротства, включена в реестр требований кредиторов, она не может быть признана в целях налогообложения прибыли безнадежной по причине истечения срока исковой давности. Она не учитывается в расходах до завершения конкурсного производства.

Она не учитывается в расходах до завершения конкурсного производства.

Аналогичные выводы содержит:

Письмо Минфина России от 28.01.2005 N 07-05-06/28

Постановление ФАС Московского округа от 20.03.2012 по делу N А40-А40-60565/11-99-267

Суд указал, что налогоплательщик правомерно учел в расходах суммы дебиторской задолженности не в периоде истечения срока исковой давности, а в периоде, когда были приняты судебные акты о завершении в отношении должника конкурсного производства, после чего задолженность стала невозможной ко взысканию.

Постановление ФАС Московского округа от 19.03.2010 N КА-А40/1782-10 по делу N А40-34185/09-112-152 (Определением ВАС РФ от 09.07.2010 N ВАС-9179/10 отказано в передаче данного дела в Президиум ВАС РФ)

Суд указал, что дебиторскую задолженность признанной банкротом организации, в отношении которой введена процедура конкурсного производства, нельзя признать безнадежной по причине истечения срока исковой давности.

Постановление ФАС Волго-Вятского округа от 19.11.2007 по делу N А29-549/2007

Суд указал, что суммы дебиторской задолженности подлежат включению в состав внереализационных расходов при наличии оснований, определенных в пп. 2 п. 2 ст. 265 НК РФ. Условием такого списания является безнадежность долга, нереальность его взыскания. Задолженность, которая включена в реестр требований кредиторов, не может быть признана в целях налогообложения прибыли безнадежной по причине истечения срока исковой давности. Она не учитывается в расходах при формировании налоговой базы по налогу на прибыль до завершения конкурсного производства.

Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль {КонсультантПлюс}

Документ 2

СПИСАНИЕ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ.

КАК ОФОРМИТЬ И ОТРАЗИТЬ В БУХУЧЕТЕ

(Продолжение. Начало см. «Финансовая газета», 2019, N 19)

Кредиторская задолженность — это долги к уплате. Кредиторская задолженность возникает, когда от покупателей получен аванс, а товары (работы, услуги) еще не реализованы или если от поставщика получены товары (работы, услуги), а денежные средства за них еще не выплачены.

Кредиторская задолженность возникает, когда от покупателей получен аванс, а товары (работы, услуги) еще не реализованы или если от поставщика получены товары (работы, услуги), а денежные средства за них еще не выплачены.

Примечание. Возникновение кредиторской задолженности связано с моментом, когда одна сторона выполнила свои обязательства в отношении компании, а сама организация — нет.

С одной стороны, кредиторская задолженность представляет собой средства, привлеченные для ведения хозяйственной деятельности, причем, как правило, без уплаты процентов. Это положительная сторона кредиторской задолженности. Вместе с тем просроченная кредиторская задолженность может привести к необходимости уплаты штрафных санкций, предъявлению судебных исков, в худшем случае — признанию предприятия банкротом. Кредиторская задолженность, которая не может быть взыскана в силу истечения срока исковой давности, списывается на увеличение финансового результата.

Порядок списания кредиторской задолженности в бухгалтерском учете организации регулируется Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06. 05.1999 N 32н (далее — ПБУ 9/99), и Положением N 34н.

05.1999 N 32н (далее — ПБУ 9/99), и Положением N 34н.

Согласно п. п. 7, 10.4 ПБУ 9/99 сумма кредиторской задолженности, нереальная к взысканию, по которой истек срок исковой давности, является прочим доходом и включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете.

Суммы кредиторской задолженности, по которым срок исковой давности истек, в соответствии с п. 78 Положения N 34н, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у хозяйствующих субъектов.

{Статья: Списание кредиторской и дебиторской задолженности. Как оформить и отразить в бухучете (Солдаткин В.) («Финансовая газета», 2019, N 20) {КонсультантПлюс}}

Пунктом 18 статьи 250 НК РФ предусмотрено, что для целей налогообложения прибыли в составе внереализационных доходов учитываются доходы в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям. Исключение составляют случаи, предусмотренные подпунктом 21 пункта 1 статьи 251 НК РФ.

Исключение составляют случаи, предусмотренные подпунктом 21 пункта 1 статьи 251 НК РФ.

При этом доходы признаются в том отчетном или налоговом периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества, работ, услуг или имущественных прав (п. 1 ст. 271 НК РФ).

Кроме условия истечения срока исковой давности положения пункта 18 статьи 250 НК РФ предусматривают еще одно условие списания кредиторской задолженности — «по другим основаниям». Налоговое законодательство не раскрывает понятие «другое основание», по которому может быть списана кредиторская задолженность, при этом перечень оснований для списания кредиторской задолженности является открытым.

Помимо истечения срока исковой давности иные основания для списания кредиторской задолженности предусмотрены в статье 419 ГК РФ.

В силу указанной статьи обязательство прекращается ликвидацией юридического лица — должника или кредитора, кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (по требованиям о возмещении вреда, причиненного жизни или здоровью, и др. ). Согласно пункту 9 статьи 63 ГК РФ ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения сведений о его прекращении в ЕГРЮЛ.

). Согласно пункту 9 статьи 63 ГК РФ ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения сведений о его прекращении в ЕГРЮЛ.

Следовательно, кредиторская задолженность, списываемая в связи с ликвидацией организации-кредитора, подлежит включению в состав внереализационных доходов в отчетном периоде, в котором внесена запись в ЕГРЮЛ о ликвидации кредитора.

Статья: Списанный долг налогом красен (Анищенко А.) («Практический бухгалтерский учет. Официальные материалы и комментарии», 2018, N 9) {КонсультантПлюс}

Документ 3

- В каких случаях списывают дебиторскую задолженность

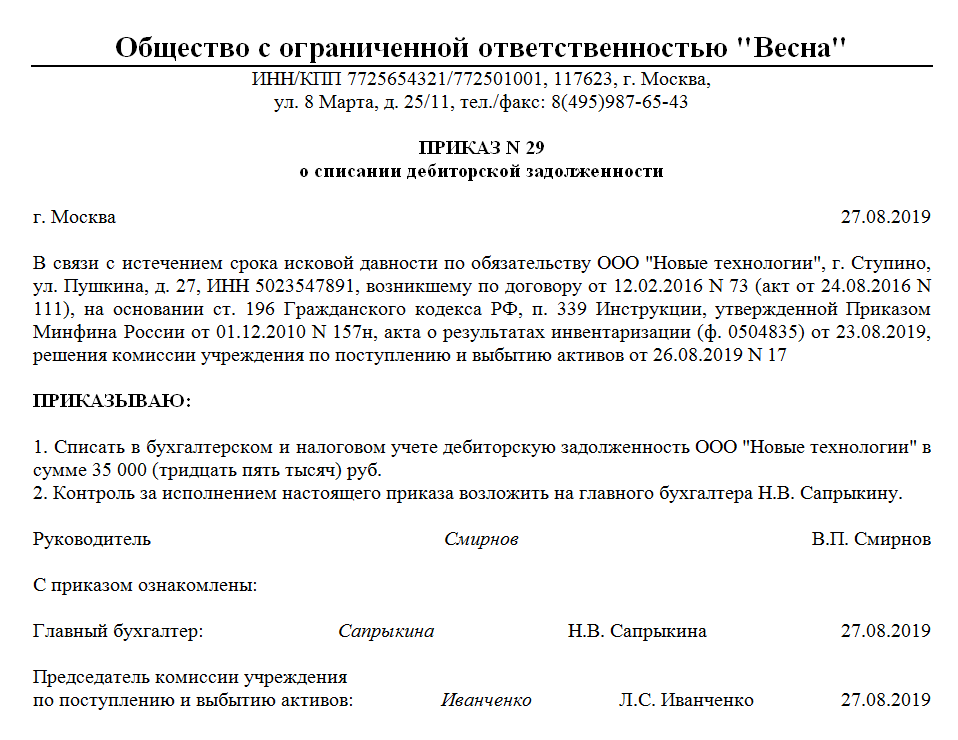

Списанию с балансового учета подлежит дебиторская задолженность, нереальная для взыскания, в том числе (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности):

- дебиторская задолженность, по которой истек срок исковой давности;

- задолженность организаций, исключенных из ЕГРЮЛ;

- задолженность ликвидированных организаций;

- задолженность, в отношении которой судебный пристав-исполнитель вынес постановление об окончании исполнительного производства и возвращении исполнительного листа взыскателю в связи с невозможностью взыскания.

Готовое решение: Как списать нереальную для взыскания (безнадежную) дебиторскую задолженность в бухгалтерском учете (КонсультантПлюс, 2020) {КонсультантПлюс}

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс

Трясцына Оксана Вадимовна

Ответ актуален на 27.01.2020 г.

Списание дебиторской и кредиторской задолженности. Особенности бухгалтерского и налогового учета

В настоящее время все более жесткие требования предъявляются к точности и достоверности бухгалтерской отчетности.

Изменились требования к отражению расходов будущих периодов, создаются резервы и оценочные обязательства, пристальному вниманию подвергаются все существенные показатели отчетности. К таким показателям относятся и суммы дебиторской и кредиторской задолженности.

Предприятия должны контролировать дебиторскую и кредиторскую задолженность, следить за сроками погашения, вести активную работу с дебиторкой, своевременно списывать безнадежную задолженность в бухгалтерском учете и признавать ее в составе доходов или расходов в налоговом.

При ведении учета и осуществлении контроля возникает множество вопросов связанных с нюансами учета расчетов на предприятии, следует учесть требования гражданского и налогового законодательства, не забыть положения по ведению бухгалтерского учета, уделить внимание арбитражной практике, учесть пожелания Минфина и налоговых органов.

В нашей статье мы постараемся осветить механизм контроля и списания безнадежной задолженности, придерживаясь которого, бухгалтер сможет избежать существенных искажений показателей отчетности в части дебиторской и кредиторской задолженности.

1. Задолженность, подлежащая списанию

Для того чтобы списать задолженность, вне зависимости от ее вида, нужны основания. Рассмотрим основания, по которым списывается задолженность.

В соответствии с Налоговым кодексом:

- Кредиторская задолженность списывается в состав внереализационных доходов в связи с истечением срока исковой давности или по другим основаниям (кроме сумм задолженностей перед бюджетом и внебюджетными фондами, списанными или уменьшенными в соответствии с законодательством) в соответствии с п.

18 ст.250 НК РФ.

18 ст.250 НК РФ. - Дебиторская задолженность списывается в состав внереализационных расходов (или за счет созданного резерва), если такая задолженность признается безнадежным долгом (пп.2 п.2 ст.265 НК РФ). При этом безнадежными долгами (долгами, нереальными ко взысканию) признаются долги, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации (п.2 ст.266 НК РФ).

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом от 29.07.98г. №34н:

- Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя Такие суммы относятся на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п.

77 Положения).

77 Положения).

Обратите внимание: Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

- Суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя Эти суммы относятся на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации (п. 78 Положения).

Обобщая вышесказанное можно сделать вывод, что основными критериями для списания дебиторской и кредиторской задолженности являются:

- Истечение срока исковой давности (для целей налогового и бухгалтерского учета).

- невозможность исполнения обязательства (на основании акта государственного органа) или ликвидации организации (для целей налогового и бухгалтерского учета).

- Нереальность взыскания (для целей бухгалтерского учета).

Первый и самый надежный критерий – истечение срока исковой давности (срок для защиты права по иску лица, право которого нарушено).

В соответствии со ст. 196 Гражданского кодекса, общий срок исковой давности устанавливается в три года. Течь он начинает с момента, когда организация узнала о нарушении своего права (например, со дня, когда должна была поступить и не поступила оплата от покупателя согласно условиям договора).

При этом, согласно ст. 203 ГК РФ, течение срока исковой давности прерывается предъявлением судебного иска, а также совершением должником действий, свидетельствующих о признании долга (например, подписание акта сверки).

После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

Время, истекшее до перерыва, не засчитывается в новый срок.

Обратите внимание: С истечением срока исковой давности по главному обязательству истекает срок и по дополнительным обязательствам (поручительство, залог и прочее). Перемена лиц в обязательстве не влечет за собой изменение срока исковой давности.

Второй критерий – невозможность исполнения обязательств.

Невозможность исполнения обязательств признается:

- При наличии акта государственного органа.

Здесь все обстоит чуть сложнее, чем с истечением срока исковой давности, так как до сих пор еще налоговые органы пытаются оспаривать правомерность списания дебиторской задолженности на основании акта исполнительного пристава о невозможности ее взыскания.

Однако не стоит бояться сложностей. Минфин и ВАС поддерживают позицию налогоплательщиков.

Так, согласно письма Минфина от 22.10.2010г. №03-03-05/230, до внесения изменений в статью 266 НК РФ, вопрос о признании невозможной к взысканию задолженности по акту (постановлению) судебного пристава-исполнителя об окончании исполнительного производства, должен решаться с учетом сложившейся судебной практики.

При этом в своем письме Минфин ссылается на Определение Вас от 07.02.2008г. №2727/08 по делу №А60-3260/2007-С6. В нем суд указал, что дебиторская задолженность, в отношении которой судебным приставом-исполнителем вынесено постановление об окончании исполнительного производства на основании нормы закона №229-ФЗ «Об исполнительном производстве», признается безнадежной для целей налогообложения прибыли на основании п.2 ст.266 НК РФ.

В соответствии с п.3 ст.49 Гражданского кодекса, правоспособность юридического лица прекращается в момент внесения записи о его исключении из ЕГРЮЛ

При этом, ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения об этом записи в ЕГРЮЛ (п.8 ст.63 ГК РФ).

Третий критерий – нереальность взыскания задолженности по оценке самой организации.

Пользоваться им можно лишь для целей бухгалтерского учета, не забыв оформить письменное обоснование и получить распоряжение руководителя на списание таких долгов.

На первый взгляд, нет смысла использовать данный критерий. Однако, в организациях с наличием большого количества не крупных долгов, взыскание которых в досудебном порядке не привело к положительному результату, а затраты на суды могут превысить саму задолженность, имеет смысл для оптимизации учета списывать такие долги по результатам проведения инвентаризации за счет чистой прибыли предприятия.

2. Списание дебиторской задолженности в бухгалтерском и налоговом учете

Итак, проведя очередную инвентаризацию дебиторской задолженности, мы выявили долги, по которым в соответствии с договором (или по иным основаниям) истек срок исковой давности (получен акт государственного органа или произошла ликвидация юридического лица).

Документы, подтверждающие наличие дебиторской задолженности и истечение исковой давности по ней:

- Договор или счет, документы подтверждающие факт оплаты.

- Накладные, акты об оказанных услугах, выполненных работах.

- Акты сверок, подтверждающие задолженность (не обязательны, но весьма желательны).

- Письменные требования о погашения задолженности.

- Прочие документы, подтверждающие факт задолженности и начала течения срока исковой давности.

Документы, подтверждающие невозможность исполнения обязательств должником:

- Акт (постановление) судебного пристава-исполнителя об окончании исполнительного производства.

- Выписка из ЕГРЮЛ подтверждающая, что произошла ликвидация юридического лица – должника.

Обратите внимание: срок хранения документов (не менее пяти лет для БУ и не менее четырех лет для НУ), подтверждающих обоснованность списания задолженности, исчисляется с момента ее списания (а не возникновения). В случае если в налоговом учете возникли убытки – с момента уменьшения налоговой базы на сумму этих убытков.

Рекомендуем вести учет задолженности и хранить документы по просроченной задолженности отдельно от остальных первичных документов.

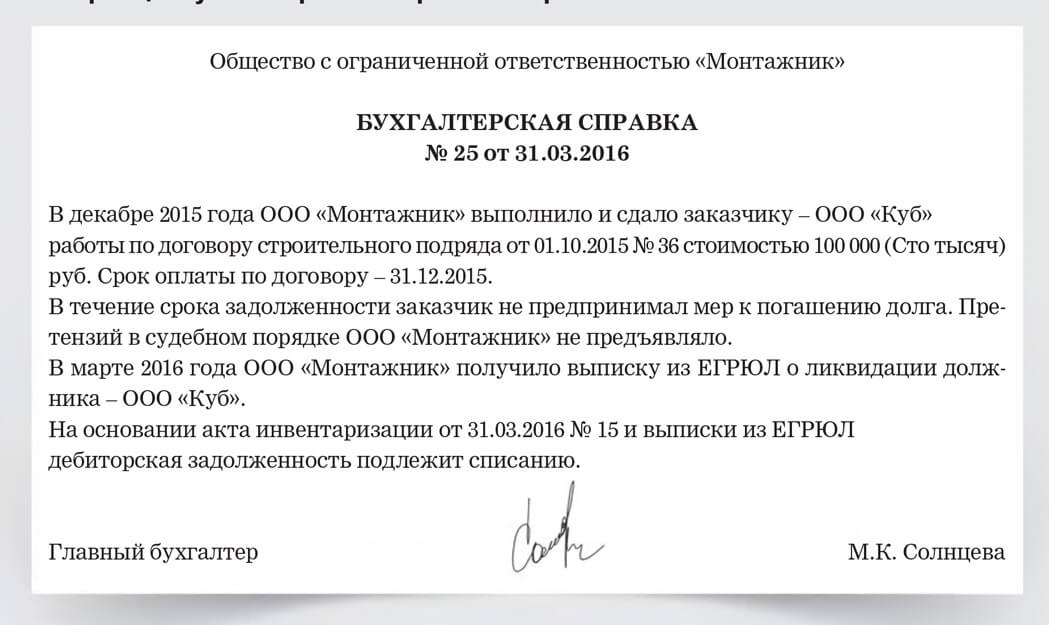

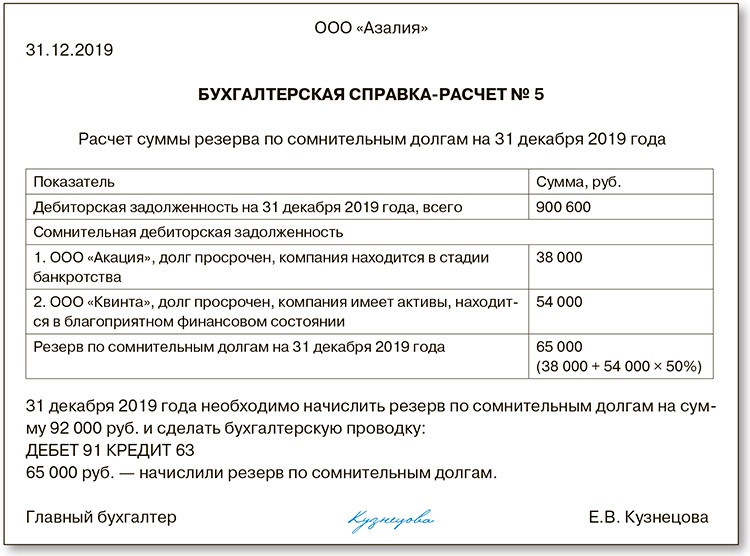

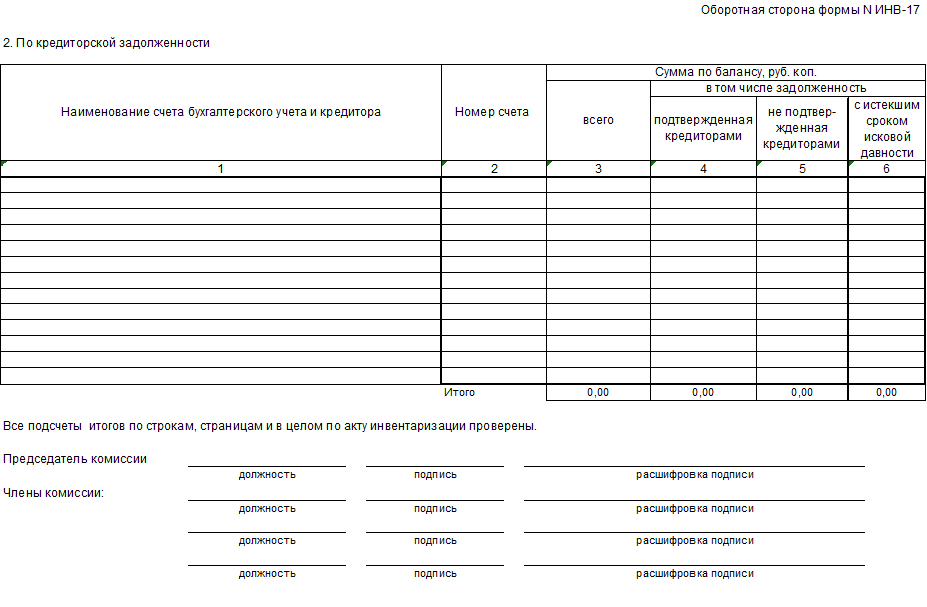

Документы собраны, инвентаризация проведена, «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» ИНВ-17 оформлен, приказ о списании дебиторской задолженности подписан руководителем. Составляем бухгалтерскую справку-расчет.

В бухгалтерском учете делаем следующие проводки:

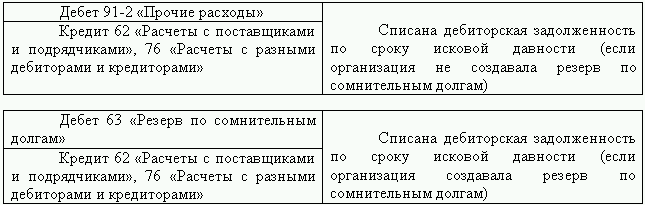

- В случае, если создан оценочный резерв по сомнительной задолженности.

Дебет счета 63 «Резервы по сомнительным долгам» Кредит счета учета расчетов (60, 62, 70, 71, 73, 76) – списана дебиторская задолженность с истекшим сроком исковой давности, либо не реальная к взысканию за счет ранее созданного резерва.

Дебет счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» — отражена дебиторская задолженность, списанная в связи с не реальностью ее взыскания.

Обратите внимание: Сам факт списания долга вследствие неплатежеспособности должника не является аннулированием задолженности. Списанная дебиторская задолженность подлежит учету на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Аналитический учет по счету 007 ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу.

Списанная дебиторская задолженность подлежит учету на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Аналитический учет по счету 007 ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу.

- В случае, если оценочный резерв не создавался или его суммы недостаточно для покрытия списываемой задолженности.

Дебет счета 91.2 «Прочие расходы» Кредит счета учета расчетов (60, 62, 70, 71, 73, 76) – списана дебиторская задолженность с истекшим сроком исковой давности или не реальная к взысканию (в т.ч. не покрытая за счет резерва).

Дебет счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» — отражена дебиторская задолженность, списанная в связи с не реальностью ее взыскания.

Обратите внимание: при наличии дебиторской и кредиторской задолженности по одному и тому же контрагенту, во избежание налоговых рисков следует сначала провести односторонний взаимозачет и лишь потом списывать в расходы дебиторскую задолженность (в случае, если она не перекрылась кредиторской).

В налоговом учете:

- В случае, если создавался резерв по сомнительным долгам в соответствии со ст.266 НК РФ, то именно он используется для покрытия убытков от безнадежных долгов. Если сумм резерва недостаточно, то сумма разницы (между суммой использованного резерва и суммой задолженности) включается в состав внереализационных расходов.

- В случае, если резерв по сомнительным долгам не создавался, задолженность списывается в состав внереализационных расходов.

Обратите внимание: внереализационные расходы в части списания дебиторской задолженности признаются в том налоговом периоде, в котором истек срок исковой давности (внесена запись ЕГРЮЛ о ликвидации должника, получен акт судебного пристава). Этого мнения придерживаются налоговые органы (письмо УФНС РФ от 13.04.2011г. №16-15/035618.1@) и ВАС РФ (Постановление от 15.06.2010г. №1574/10).

3. Списание кредиторской задолженности в бухгалтерском и налоговом учете

Для своевременного и полного списания кредиторской задолженности с истекшим сроком исковой давности необходимо регулярно проводить инвентаризацию такой задолженности.

Напоминаем, что в соответствии с п.12 закона «О бухгалтерском учете» №129-ФЗ, организация обязана проводить инвентаризацию перед составлением годовой бухгалтерской отчетности.

При обнаружении кредиторской задолженности, по которой истек срок исковой давности, она списывается в состав доходов организации для целей бухгалтерского и налогового учета.

При этом, признание доходов для целей налогового учета происходит в том налоговом периоде, в котором истек срок исковой давности и не привязывается к датам проведения инвентаризации и приказа руководителя о ее списании.

Обратите внимание: нарушение закона 129-ФЗ в части обязательности проведения инвентаризации и отсутствие приказа руководителя о списании кредиторской задолженности не является основанием для не включения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных расходов того налогового периода, в котором истек срок исковой давности. Именно такая позиция изложена ВАС РФ (Постановление от 08.06.2010г. №7462/09).

Именно такая позиция изложена ВАС РФ (Постановление от 08.06.2010г. №7462/09).

Документы, подтверждающие кредиторскую задолженность и истечение исковой давности по ней:

- Договор или счет, документы подтверждающие факт полученной оплаты.

- Полученные накладные, акты об оказанных услугах, выполненных работах.

- Акты сверок, подтверждающие задолженность (очень важный документ, подтверждающий срок течения исковой давности).

- Письменные ответы на требования о погашения задолженности и сами такие требования.

- Прочие документы, подтверждающие факт задолженности и начала течения срока исковой давности.

При списании кредиторской задолженности с истекшим сроком исковой давности составляется бухгалтерская справка-расчет.

В бухгалтерском учете делаем следующие проводки:

Дебет счета учета расчетов (60, 62, 70, 71, 73, 76) Кредит счета 91. 1 «Прочие доходы» – списана в состав прочих доходов кредиторская задолженность с истекшим сроком исковой давности.

1 «Прочие доходы» – списана в состав прочих доходов кредиторская задолженность с истекшим сроком исковой давности.

В налоговом учете:

- Кредиторская задолженность списывается в состав внереализационных доходов на дату истечения срока исковой давности.

Во избежание налоговых рисков в части налога на прибыль при проведении налоговых проверок, настоятельно рекомендуем своевременно признавать кредиторскую задолженность с истекшим сроком исковой давности в составе доходов организации для целей бухгалтерского и налогового учета.

НДС при списании кредиторской задолженности: разбираемся с нюансами

НДС при списании кредиторской задолженности: разбираемся с нюансами

Вопросы, рассмотренные в материале:

- Каков порядок списания кредиторской задолженности организации

- Как данная практика выглядит с позиции продавца и покупателя

- Как списание кредиторской задолженности отражается в декларации по НДС

- Что делать при списании кредиторской задолженности по причине ликвидации кредитора

Часто возникают ситуации, при которых у организации возникает кредиторская задолженность перед контрагентами. Так, по прошествии определенного периода (например, в случаях истечения срока исковой давности) суммарный долг следует относить к доходам, которые учитываются при обложении прибыли налогом. Исходя из этого, необходимо разобраться, как обстоят дела с НДС при списании кредиторской задолженности.

Так, по прошествии определенного периода (например, в случаях истечения срока исковой давности) суммарный долг следует относить к доходам, которые учитываются при обложении прибыли налогом. Исходя из этого, необходимо разобраться, как обстоят дела с НДС при списании кредиторской задолженности.

Когда происходит списание кредиторской задолженности организации

По определению неисполнение организацией обязательств, взятых на себя по договору, влечет за собой возникновение кредиторской задолженности: ее образование происходит как в случае неоплаты за поставку товаров или выполнение работ/услуг (входящие покупки), так и в случае получения авансовой суммы от покупателя, но невыполнения отгрузки товаров, работ и услуг (реализация).

Срок исковой давности составляет три года, и по его истечении кредиторская задолженность считается закрытой и списывается в состав доходов. Ее списание приходится на тот отчетный период, который соответствует сроку истечения давности (иначе говоря, последнее число отчетного периода). По прошествии трех лет оформляется следующая документация на списание:

Ее списание приходится на тот отчетный период, который соответствует сроку истечения давности (иначе говоря, последнее число отчетного периода). По прошествии трех лет оформляется следующая документация на списание:

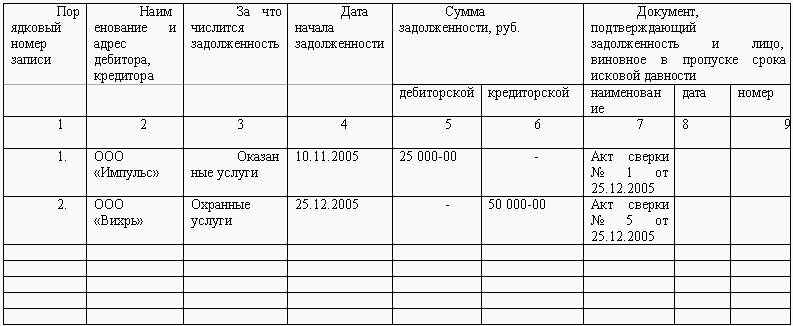

- акт проведения инвентаризации задолженности;

- распоряжение директора о списании;

- бухгалтерская справка – обоснование списания.

В случае если обнаруженную в течение инвентаризации задолженность необходимо было списать более ранним периодом, требуется подать уточненную декларацию за тот период. За наличие несписанной просроченной задолженности инспекцией ФНС вправе предъявить определенные претензии, и данная организация может быть привлечена к ответственности по причине занижения налогооблагаемой базы.

В связи с этим рекомендуется осуществлять инвентаризацию кредиторской задолженности каждый квартал и списывать ее в установленные сроки.

НДС при списании кредиторской задолженности с позиции продавца

Скажем сразу: в данном случае вычет не предусмотрен. Так в каких случаях у продавца возникает кредиторская задолженность? Она образуется, если продавец, получая от покупателя аванс, не выполняет собственные обязательства (отгрузка товаров, оказание услуг, исполнение работ) как в сроки, установленные договором, так и позже, и не возвращает покупателю денежные средства.

Так в каких случаях у продавца возникает кредиторская задолженность? Она образуется, если продавец, получая от покупателя аванс, не выполняет собственные обязательства (отгрузка товаров, оказание услуг, исполнение работ) как в сроки, установленные договором, так и позже, и не возвращает покупателю денежные средства.

Исчисление налога происходит в момент, когда такой аванс поступает от продавца, являющегося плательщиком НДС. День получения аванса считается временем определения налоговой базы.

Согласно законодательству рассматриваемый налог принимается продавцом к вычету, когда продавец выполняет собственные обязательства по отгрузке товаров в счет поступивших денежных средств. Мы же рассматриваем другую ситуацию: продавец отказывается поставлять товар в счет этого аванса. В подобном случае вычет предусмотрен только тогда, когда продавец возвратит полученный аванс покупателю.

В рассматриваемом нами случае с авансом не происходит никаких изменений (то есть он не возвращается), при этом кредиторская задолженность в определенном периоде обнуляется и увеличивает облагаемую налогом прибыль.

Читайте также

«Нулевая ставка НДС: примеры применения и арбитражная практика» ПодробнееДля подобной ситуации в Налоговом кодексе РФ отсутствуют нормы, согласно которым возможно применение вычета. Следовательно, у продавца, не вернувшего денежные средства, которые были получены в качестве аванса, не будет возможности использовать вычет НДС, исчисленный и уплаченный с аванса.

Следующий вопрос: повлияет ли НДС на облагаемую налогом прибыль? Есть ли возможность у продавца снизить кредиторскую задолженность, которая относится к категории внереализационных доходов, на сумму НДС? Нет, Налоговый кодекс РФ данную операцию не предусматривает.

А можно ли в состав внереализационных расходов включить этот НДС? Согласно перечню расходов, которые учитываются при обложении налогом прибыли, НДС относится к составу расходов при списании кредиторской задолженности у организаций, приобретающих товары, работы или услуги, то есть только у покупателей. Следовательно, применение данной нормы невозможно для тех продавцов, у которых кредиторская задолженность возникла в иных случаях, нежели чем в результате покупки товаров.

Следовательно, применение данной нормы невозможно для тех продавцов, у которых кредиторская задолженность возникла в иных случаях, нежели чем в результате покупки товаров.

Тем не менее стоит подчеркнуть, что продавцы, решившие пойти на риск и включить сумму налога в состав расходов при списании кредиторской задолженности, которая была образована в результате получения аванса, имеют шансы доказать легальность таких действий.

Встречаются положительные судебные прецеденты по данным делам. Так, в качестве аргумента «за» может выступить тот факт, что перечень расходов, которые учитываются при обложении налогом прибыли, является открытым. Помимо этого, положительной аргументацией может являться отсылка к законодательству РФ: в Налоговом кодексе РФ отсутствует норма, запрещающая отнесение в состав расходов при списании кредиторской задолженности суммы НДС, которая была уплачена с авансов.

НДС при списании кредиторской задолженности с позиции покупателя

Данная кредиторская задолженность возникает в случае, если покупатель приобрел товары, работы или услуги, однако не выплатил за них денежные средства продавцу.

Возникает резонный вопрос: необходимо ли восстанавливать НДС в момент списания кредиторской задолженности с истекшим сроком давности в случае, если входной НДС учитывался в стоимости приобретенных товаров, который покупатель принял к вычету? Нет, в этом нет необходимости – Налоговый кодекс РФ такого не предусматривает.

Данный налог уже фактически входит в состав кредиторской задолженности, а значит, на внереализационные доходы будет переноситься весь долг с учтенным в нем НДС. Итак, сумма НДС не исключается при отнесении суммы долга в состав доходов, учитываемых при налогообложении.

Данный налог не может быть отнесен и на внереализационные расходы, хотя формально так сделать вроде бы можно.

Напомним, что пп. 14 п. 1 ст. 265 Налогового кодекса РФ устанавливает положения, касающиеся расходов в виде сумм налогов, которые относятся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность по такой поставке списана в отчетном периоде в соответствии с п. 18 ст. 250 Налогового кодекса РФ.

18 ст. 250 Налогового кодекса РФ.

Читайте также

«Срок постановки на учет в налоговом органе: требования законодательства, ответственность и штрафы» ПодробнееОднако в данной ситуации мы говорим о принятом к вычету входном НДС, который учитывался в стоимости приобретенных товаров и как бы был вписан в кредиторскую задолженность. Следовательно, нельзя сказать, что данный налог является расходом, поскольку покупатель компенсировал его через применение вычета.

Дело обстоит иначе, если налог не был принят к вычету по каким-то причинам. В таком случае у покупателя имеется полное право причислить на расходы сумму входного НДС, которая была учтена в составе кредиторской задолженности, ссылаясь на нормы пп. 14 п. 1 ст. 265 Налогового кодекса РФ.

1 ст. 265 Налогового кодекса РФ.

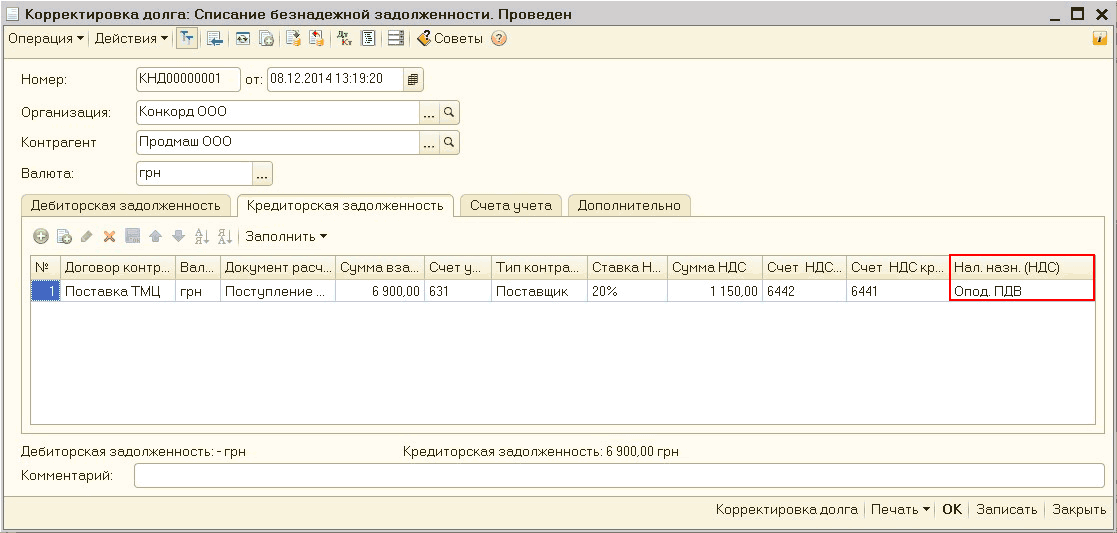

Проводки по списанию кредиторской задолженности НДС

Существует разница в трактовках возможностей списания сумм НДС по невостребованной кредиторской задолженности для налогового и бухгалтерского учета. Бухгалтерский учет предполагает списание суммы налога на расходы при любых обстоятельствах. Выделяются следующие проводки по списанию сумм невостребованной кредиторской задолженности (КЗ).

1. Покупатель – товары, работы или услуги приняты, но плата не произведена; входной НДС принят к вычету:

- Дебет 10 кредит 60 — осуществлено оприходование товаров (работ, услуг).

- Дебет 19 кредит 60 — отображен входной НДС по приобретенным товарам (работам, услугам).

- Дебет 68 кредит 19 — принят к вычету входной НДС.

- Дебет 60 кредит 91.1 — списана сумма КЗ с учетом входного НДС.

Входной НДС не требуется восстанавливать.

Топ-3 статей, которые будут полезны каждому руководителю:

2. Покупатель – товары, работы или услуги приняты, но плата не произведена; входной НДС не принят к вычету:

Покупатель – товары, работы или услуги приняты, но плата не произведена; входной НДС не принят к вычету:

- Дебет 10 кредит 60 — осуществлено оприходование товаров (работ, услуг).

- Дебет 19 кредит 60 — отображен «входной» НДС по приобретенным товарам (работам, услугам).

- Дебет 60 кредит 91.1 — списана сумма КЗ с учетом входного НДС.

- Дебет 91 кредит 19 — сумма НДС, которая не была принята к вычету, включена в расходы.

3. Поставщик – аванс принят, исчислен авансовый НДС, но поставка товаров (работ, услуг) не произведена:

- Дебет 51 кредит 62 — от покупателя получен аванс.

- Дебет 76 кредит 68 — начислен НДС с аванса.

- Дебет 62 кредит 91 — списана сумма просроченной КЗ за минусом НДС.

- Дебет 91 кредит 76 — включен в расходы авансовый НДС.

Списание кредиторской задолженности в декларации по НДС

Кредиторская задолженность с налога должна списываться согласно установленным требованиям. Иначе говоря, эта процедура обязана производиться в то время, когда заканчивается установленный срок двустороннего договора. Согласно законодательству он составляет не более трех лет, после чего происходит списание кредиторской задолженности (КЗ). Для корректного проведения данной процедуры необходимо:

Иначе говоря, эта процедура обязана производиться в то время, когда заканчивается установленный срок двустороннего договора. Согласно законодательству он составляет не более трех лет, после чего происходит списание кредиторской задолженности (КЗ). Для корректного проведения данной процедуры необходимо:

- Провести инвентаризацию.

- Осуществить проверку всех имеющихся договоров.

- Проверить все расчеты.

- В письменной форме подробно и четко описать все возникшие долги и причины их возникновения.

- Привести объяснения, в связи с чем невозможно подвести все расчеты к единому показателю.

- Вызвать инвентаризационную комиссию.

- Зафиксировать ее работу и расчеты.

- Предоставить все документы руководителю.

- Получить подтверждение и произвести списание.

КЗ подразделяются на две категории: покупатели и заказчики; поставщики и подрядчики. Обязательным условием является уплата налогов в государственный бюджет от суммы, полученной компанией поставщиков от клиентов. Это является гарантией беспроблемной деятельности организации в будущем.

Обязательным условием является уплата налогов в государственный бюджет от суммы, полученной компанией поставщиков от клиентов. Это является гарантией беспроблемной деятельности организации в будущем.

Восстановить НДС в декларации необходимо в следующих случаях:

- снизилась стоимость товара, услуг;

- уменьшился объем работ;

- реализован товар;

- получены субсидии;

- передана КЗ в другие компании по составленному договору;

- закрыта КЗ.

Читайте также

«Налоги за работников в ООО: порядок начисления и выплат» Подробнее

В результате этих операций возникает новая стоимость, следовательно, корректируются данные в декларации по налогообложению соответствующей сферы деятельности, также необходимо обязательно восстановить НДС. Данная процедура производится в следующем порядке: расшифровывают новые суммы, вписывают НДС, восстановленный по этим операциям и подлежащий уплате, перечисляют положенный аванс по налогу.

Данная процедура производится в следующем порядке: расшифровывают новые суммы, вписывают НДС, восстановленный по этим операциям и подлежащий уплате, перечисляют положенный аванс по налогу.

Первоначально, перед списыванием задолженности, требуется произвести уплату НДС в кассу организации. В данном случае внимание обращают на промежуток, когда была остановлена уплата налогов. После расчета этого промежутка устанавливается сумма, требуемая к уплате. Полное восстановление НДС при списании кредиторской задолженности происходит в тот момент, как была осуществлена оплата.

В случае если уплата налога продолжалась, списание осуществляется быстро, а отражение в декларации восстанавливается автоматически.

НДС при списании кредиторской задолженности по причине ликвидации кредитора

Нередко возникает проблемная ситуация, при которой списание кредиторской задолженности проводится при ликвидации кредитора. Конечно, в таком случае можно говорить об очевидном позитивном последствии в виде исчезновения необходимости выплачивать долг, однако есть и «темная» сторона: налогооблагаемая база на прибыль растет. Соответственно, ключевым моментом становиться определение периода списания.

Соответственно, ключевым моментом становиться определение периода списания.

Согласно законодательной норме, организация имеет право списать КЗ по истечении срока давности в 3 года. Помимо этого, закон предусматривает возможности списания КЗ по наступлению определенных обстоятельств. Таким обстоятельством является ликвидация контрагента. Подобные нормы закреплены в гражданском законодательстве РФ. Моментом ликвидации организации считается дата ее исключения из ЕГРЮЛ.

Нормы Налогового кодекса РФ предписывают организации включать КЗ в состав облагаемых налогом доходов как по причинам истечения срока давности, так и в связи с некоторыми другими обстоятельствами – как, например, ликвидация организации. Следовательно, если кредитор прекращает собственную деятельность, то необходимо произвести списание долга организации перед ним, то есть включить в состав доходов.

Алгоритм списания КЗ в случае ликвидации кредитора идентичен общему алгоритму при иных обстоятельствах. Прежде всего следует провести инвентаризацию взаиморасчетов для выявления текущих размеров КЗ, которая подлежит списанию. На втором этапе необходимо оформление бухгалтерской справки, которая объясняет причины возникновения и списания такой КЗ. Последним этапом станет оформление соответствующего приказа, подписанного руководителем. В данном случае важно оформить приложение, подтверждающее факт ликвидации.

Прежде всего следует провести инвентаризацию взаиморасчетов для выявления текущих размеров КЗ, которая подлежит списанию. На втором этапе необходимо оформление бухгалтерской справки, которая объясняет причины возникновения и списания такой КЗ. Последним этапом станет оформление соответствующего приказа, подписанного руководителем. В данном случае важно оформить приложение, подтверждающее факт ликвидации.

Читайте также

«Как оптимизировать налог на прибыль: законные схемы» Подробнее

Согласно налоговому законодательству КЗ при ликвидации контрагента должна быть включена в состав облагаемых налогом внереализационных доходов. Налоговый кодекс РФ не устанавливает время, когда именно необходимо это сделать: либо в тот момент, когда кредитор прекращает свое практическое существования путем внесения соответствующей записи в ЕГРЮЛ, либо когда истекает срок давности по такой кредиторской задолженности.

Однозначно правильного ответа тут не существует. Можно ориентироваться на разъяснения контролеров, а также судебные прецеденты. Так, согласно ним целесообразнее произвести списание кредиторской задолженности в периоде, когда в базу ЕГРЮЛ была внесена запись о прекращении существования кредитора. Иной подход может привести организацию к ситуации, сопряженной с высокими рисками налоговых доначислений.

Стоит признать, что ликвидация кредитора не зависит от воли организации-должника. Тем более зачастую должник обнаруживает, что организация, перед которой у него есть задолженность, прекратила собственную деятельность только по истечении какого-то времени – если не вообще в следующем налоговом (отчетном) периоде.

Незаконное начисление налогов и штрафов. Как доказать в суде:

Получить расчетэкономии

Списание кредиторской задолженности с истекшим сроком исковой давности: проводки и оформление

Как правильно оформить списание кредиторской задолженности?

На практике между подписанием договора и фактической оплатой по договору проходит время. Бывают и такие ситуации, когда заказчик и вовсе не может выполнить свою часть обязательств по контракту. В таком положении важно понимать, что, если товар был поставлен, или услуги были оказаны, а обязательства заказчика были частично выполнены, то у предприятия возникают налоговые обязательства: юридически факт хозяйственной деятельности состоялся (товары были поставлены, или услуги были потреблены), следовательно, фирма должна уплатить государству все причитающиеся ему налоги.

Бывают и такие ситуации, когда заказчик и вовсе не может выполнить свою часть обязательств по контракту. В таком положении важно понимать, что, если товар был поставлен, или услуги были оказаны, а обязательства заказчика были частично выполнены, то у предприятия возникают налоговые обязательства: юридически факт хозяйственной деятельности состоялся (товары были поставлены, или услуги были потреблены), следовательно, фирма должна уплатить государству все причитающиеся ему налоги.

Итак, в каком порядке осуществляется списание кредиторской задолженности с истекшим сроком исковой давности и по другим основаниям?

Что такое списание кредиторской задолженности?

Выше был указан самый простой пример обязательства. На самом деле ситуации в компании могут быть самыми разными. И в качестве кредиторов могут выступать: работники предприятия, учредители, покупатели, а также бюджетные и внебюджетные фонды.

Как написать характеристику на работника? Образец и пошаговое руководство содержатся в публикации по ссылке.

Для справки: срок исковой давности – период, когда заимодавец имеет право потребовать у должника выполнения обязательств по контракту. В данной ситуации он равен трем годам.

Списание кредиторской задолженности – это процедура учета долгов фирмы, по которым истек срок давности.

В ее рамках списанные долги предприятия учитываются как внереализационные доходы, а налоги, которые необходимо уплатить государству, могут быть отнесены ко внереализационным расходам.

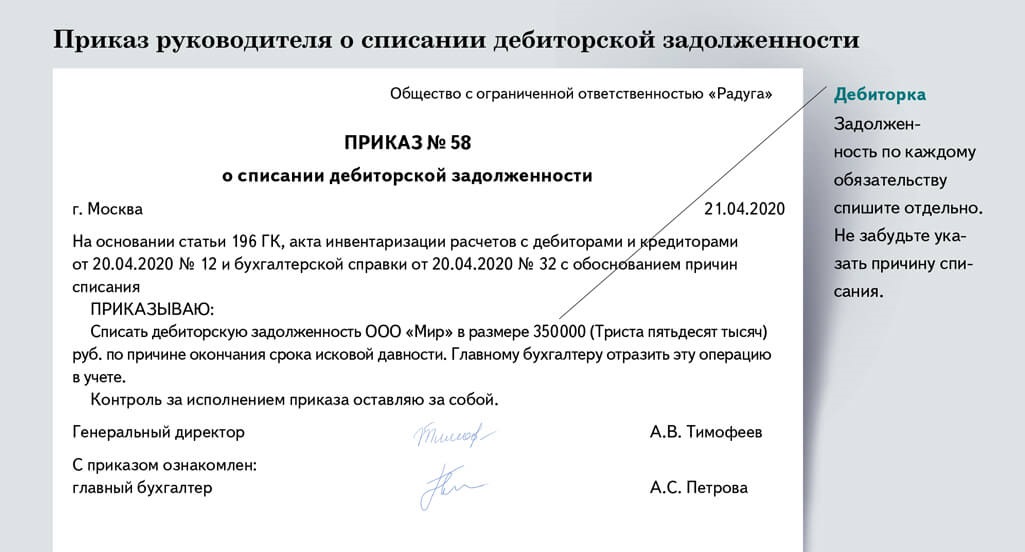

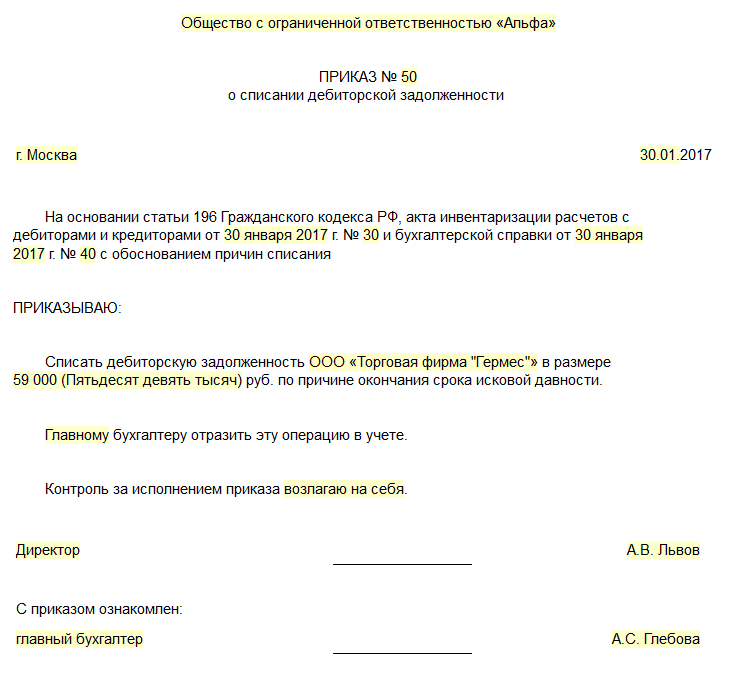

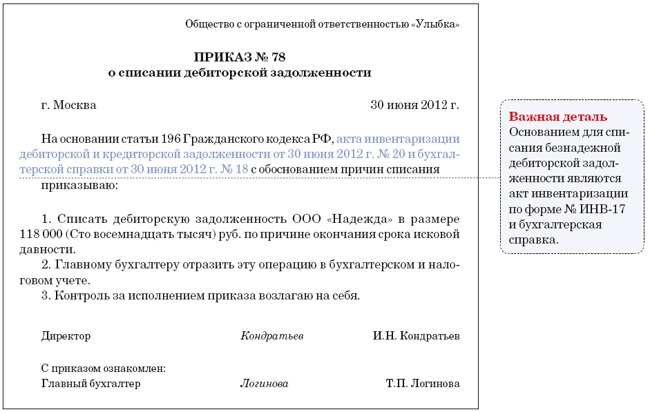

Образец приказа о списании задолженности.Списание кредиторской задолженности при ликвидации кредитора и по другим основаниям

Понятно, что просто так государство не даст право любой компании списать свои долги, что будет означать, что в данном конкретном случае у предприятия отсутствует задолженность.

Основания для списания кредиторской задолженности могут быть следующими:

- Истечение срока исковой давности.

Здесь все предельно ясно: по закону руководство фирмы обязано списать долги с истекшим сроком давности.

Здесь все предельно ясно: по закону руководство фирмы обязано списать долги с истекшим сроком давности. - Списание кредиторской задолженности при ликвидации кредитора.

Если заимодавец юридически прекратил существовать, и не потребовал погашения кредиторской задолженности фирмой-должником, при этом истек срок исковой давности, то данные обязательства могут быть списаны.

Как рассчитать декретные выплаты самостоятельно? Инструкция содержится в нашей новой статье по ссылке.

- По соглашению сторон. Если кредитор согласился ликвидировать долги должника и подписал в доказательство этого факта соответствующий документ, то такие обязательства могут быть списаны.

- Банкротство должника. В ситуации, когда дебитор юридически признан банкротом, невостребованные долги, которые он не может возместить и по которым истек срок давности, можно списать.

Для чего нужно списывать кредиторскую задолженность?

По закону фирма обязана списать кредиторскую задолженность. Делается это для того, чтобы наиболее точно отразить в бухучете текущее финансовое состояние компании: бухучет должен быть прозрачен как для акционеров, так и для проверяющих органов.

К тому же, поскольку обязательства одной стороны по контракту были выполнены, налоги, (в частности НДС) по данной операции все же придется учесть и отнести ко внереализационным расходам.

Как поступить с НДС?

Если срок давности кредиторской задолженности для списания кончился, то НДС по таким обязательствам должен быть отнесен к регистру «Внереализационные расходы».

Из всех возможных ситуаций стоит выделить, ту, в которой кредитором является покупатель продукции предприятия: в этом случае нельзя относить НДС ко внереализационным расходам. Такой запрет возникает в связи с требованиями понятности и прозрачности к бухгалтерской отчетности.

Что такое оборотно-сальдовая ведомость? Образец заполнения и пошаговая инструкция содержатся в статье по ссылке.

Приказ о списании кредиторской задолженности.Особенности списания кредиторской задолженности с истекшим сроком исковой давности

Раз в год предприятие должно проводить опись имущества и обязательств. На основании этой инвентаризации и приказа руководителя фирмы производится списание кредиторской задолженности, по которой истек срок исковой давности.

Как зарегистрировать товарный знак самостоятельно и какие документы для этого нужны – читайте здесь.

Таким образом, для списания задолженности необходимо:

- Провести инвентаризацию

- По результатам инвентаризации необходимо составить акт по форме ИНВ-17

- На основании акта руководителем предприятия пишется приказ о списании кредиторской задолженности.

- По приказу руководителя работники бухгалтерии списывают задолженность.

Есть у данной процедуры особенности, которые необходимо выделить.

Так согласно пункту 1 статьи 271 НК долги фирмы, с истекшим сроком исковой давности, должны приниматься к учету (в качестве внереализационных доходов) тогда, когда истек срок исковой давности по данному обязательству. За несоблюдение этого правила государство может оштрафовать нарушителя согласно статье 122 НК.

На сколько дней дают больничный при ОРВИ, по уходу за больным родственником и ребенком, вы можете узнать в этой статье.

НДС при списании кредиторской задолженности с истекшим сроком исковой давности учитывается, но не уплачивается государству (статья 172 НК).

Бухгалтерская справка о списании задолженности.Что касается налога на прибыль, то им облагается только цена активов, полученных по обязательству, которое не было исполнено.

Прерывание срока давности кредиторской задолженности

Как гласит статья 203 ГК РФ, в случаях, когда должник признает свои долг перед заимодавцем, срок исковой давности прерывается. В такой ситуации датой начала отсчета срока считается дата признания обязательства.

В такой ситуации датой начала отсчета срока считается дата признания обязательства.

Как правильно сшивать документы в делопроизводстве? Инструкция с фото находится тут.

Факт прерывания срока исковой давности может подтверждаться следующими документами:

- Актом взаимных требований. Если он содержит официальное признание должника своих обязательств, то может служить основанием для прерывания срока исковой давности.

- Письмом, в котором содержится официальное признание долга должником перед кредитором.

Эти документы имеют юридическую силу только тогда, когда их получатель обладает юридическим статусом (индивидуальный предприниматель, или действующая организация).

Оформление списания кредиторской задолженности и проводки

Данная процедура должна быть выполнена для исполнения целей бухгалтерского и налогового учета. Для бухгалтерского учета необходимо списать кредиторскую задолженность, используя следующие проводки: дебеты счетов (исходя из вида контрагента): 60, 66, 67, 71, 76 и кредит счета 91-1.

Затем при составлении ведомости за отчетный период нужно отразить прибыль, используя дебет счета 91-1 и кредит – 91-9. Следом за этим необходимо отразить финансовый результат, используя дебет счета 91-9 и кредит счета 99. Ну и наконец, начисляем налог на прибыль при помощи дебета счета 99 и кредита счета 68.

Для целей налогового учета необходимо списать кредиторскую задолженность на счет, на котором аккумулируются доходы предприятия, не связанные с основной производственной деятельностью.

Списание кредиторской задолженности – процедура, обладающая своим порядком и особенностями. Самой важной из которых является то, что она должна быть учтена в тот период, в которой истек ее срок исковой давности.

Законодательством предусмотрено, что срок давности может прерываться на основании соответствующих документов.

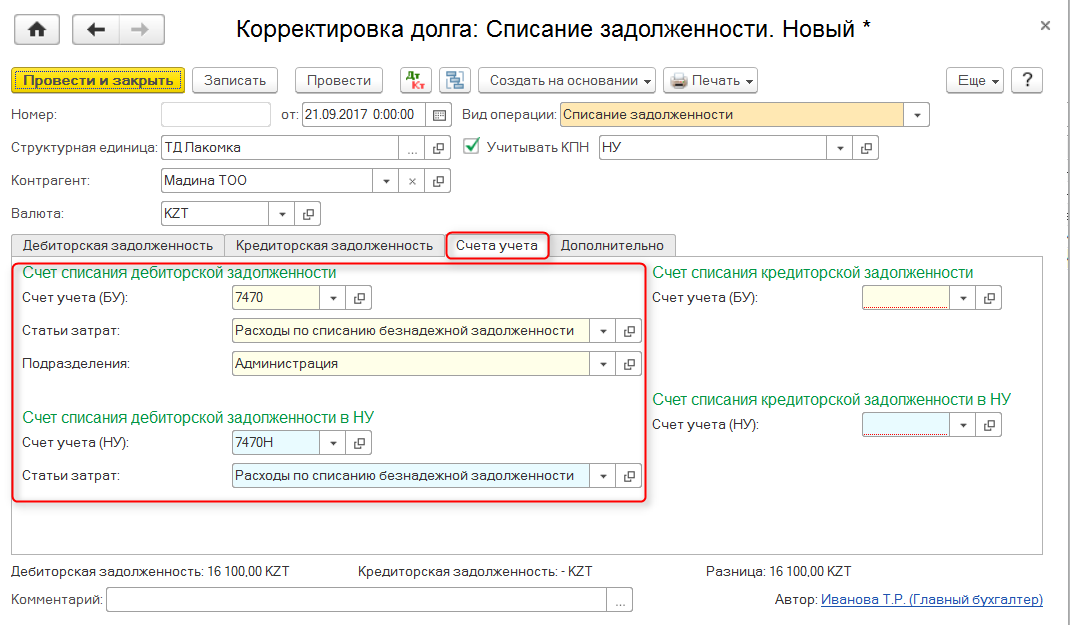

Больше информации о том, как оформить списание кредиторской задолженности в программе 1С, содержится в следующем видео:

Учет списания кредиторской задолженности

Введение:Торговые кредиторы или кредиторская задолженность, а также кредиторская задолженность до востребования — это непогашенные остатки, которые должны быть выплачены кредиторам или другим сторонам за поставку различных видов услуг или продуктов компании.

Кредиторская задолженность — это класс кредитоспособности, показанный в разделе «Краткосрочные обязательства» отчета о финансовом положении. Кредиторская задолженность не может быть списана только потому, что срок погашения обязательства истек.Его следует списывать только в том случае, если компания больше не несет ответственности по погашению обязательств.

В этой статье мы обсудим, как учесть списание кредиторской задолженности из финансовой отчетности компании.

Существуют определенные критерии, предусмотренные стандартом бухгалтерского учета IFRS-9 международных стандартов финансовой отчетности. Эти инструкции индивидуально объяснены ниже:

Рекомендация МСФО-9:Ответственность юридического лица не прекращается только потому, что истек крайний срок платежа.

МСФО-9 гласит, что финансовые обязательства должны прекращаться или списываться компанией только тогда, когда обязательство по выплате ресурсов выполнено, аннулировано или истекло.

Таким образом, кредиторская задолженность не списывается на основании временных рамок, в то время как, с другой стороны, дебиторская задолженность списывается, когда после окончательного срока платежа проходит значительное время.

Это связано с концепцией осмотрительности, которая сохраняет финансовую отчетность в определенной степени справедливой, чтобы избежать завышения доходов и активов и занижения расходов и обязательств.

Торговые кредиторы и прочие обязательства могут быть списаны в следующие случаи:

Освобождение от ответственности:Обязательство по выплате кредиторам и другим сторонам освобождается, когда обязательство выплачивается денежными средствами или другими активами.

Ответственность уменьшается в размере стоимости выплаченных ресурсов. Если обязательство зачитывается некоторыми активами, кроме денежных средств, компания должна признать прибыль или убыток в отношении разницы между зачетом обязательства и стоимостью переданного актива.

Согласно некоторым условиям выплаты обязательства, если оплата производится в течение некоторого установленного периода времени, плательщику ответственности предоставляется скидка.

Это уменьшает количество кредиторской задолженности и признается как полученная скидка. Для уменьшения договорных обязательств в этом случае обрабатывается следующая двойная бухгалтерская запись:

Дебетовые счета Кредиторская задолженность

Кредит Денежные средства / Банк / Прочие активы с

Например, 15 декабря 2019 года компания закупила компьютеры у местного поставщика на сумму 4000 долларов в кредит. В финансовой отчетности компании отражается сумма кредиторской задолженности в размере 4000 долларов США.

В финансовой отчетности компании отражается сумма кредиторской задолженности в размере 4000 долларов США.

Эта кредиторская задолженность исключается из финансовой отчетности компании, когда компания производит платеж своему поставщику.

Оплата может производиться наличными или другими активами в зависимости от переговоров между компанией и ее поставщиком.

После того, как платеж произведен, двойная запись должна быть следующей:

Дебетовые счета Кредиторская задолженность : 4000 долларов США

Кредит Наличные деньги / банк / прочие активы 4000 долларов США

Эта запись позволит погасить кредиторскую задолженность из финансовой отчетности компании.

Отмена Ответственность: Торговые кредиторы или кредиторская задолженность могут быть аннулированы в соответствии с каким-либо юридическим операционным законом, который дает стороне к оплате возможность не платить полностью или частично.

Это также может быть связано с тем, что кредитор отказывается от остатка или кредитор не выполнил договорные условия контракта.

В этом случае платежеспособная сторона может признать аннулированный остаток как прочий доход из-за сокращения оттока денежных средств и из-за того, что он не связан с основной деятельностью компании.

Следующая двойная бухгалтерская запись необходима предприятию для регистрации этой операции

Дебет Счета Кредиторская задолженность

Кредит Прочие доходы

Например, сумма подлежащей аннулированию кредиторской задолженности также составляет 4000 долларов, как и в приведенном выше примере, тогда вот пример записи в журнале:

Дебетовые счета Кредиторская задолженность : 4000 долларов США

Кредит Прочие доходы : 4000 долларов США

Эта запись будет списывать полную или частичную часть кредиторской задолженности, которую кредитор аннулирует, из баланса компании. Воздействие будет на баланс и отчет о прибылях и убытках.

Воздействие будет на баланс и отчет о прибылях и убытках.

В условиях контракта может быть указано, что должен быть срок, в течение которого кредитор должен требовать остаток от должника, или по истечении такого срока кредитор может не иметь полномочий требовать остаток от должника.

По истечении указанного срока предприятие имеет возможность списать остаток кредиторской задолженности в соответствии с двойной бухгалтерской записью, указанной ниже:

Дебет Счета Кредиторская задолженность

Кредит Прочие доходы

Например, сумма к оплате в размере 5000 долларов будет списана в связи с истечением срока контракта, тогда следующая запись для списания этой кредиторской задолженности:

Дебетовые счета Кредиторская задолженность: 5000 долларов США

Кредит Прочие доходы: 5000 долларов США

Sinra

Определение списания запасов

Что такое списание запасов?

Списание запасов — это бухгалтерский термин для формального признания части запасов компании, которая больше не имеет ценности. Списание запасов может быть произведено одним из двух способов. Он может быть списан непосредственно на счет себестоимости проданных товаров (COGS), или он может компенсировать счет инвентарных активов на контраактивном счете, обычно называемом резервом на устаревшие запасы или запасом инвентаря.

Списание запасов может быть произведено одним из двух способов. Он может быть списан непосредственно на счет себестоимости проданных товаров (COGS), или он может компенсировать счет инвентарных активов на контраактивном счете, обычно называемом резервом на устаревшие запасы или запасом инвентаря.

Ключевые выводы

- Списание запасов — это формальное признание части запасов компании, которая больше не имеет ценности.

- Списание обычно происходит, когда товарно-материальные запасы устаревают, портятся, становятся поврежденными, украдены или потеряны.

- Два метода списания запасов включают метод прямого списания и метод резерва.

- Если запасы только уменьшаются в цене, а не теряются полностью, они будут списаны, а не списаны.

Общие сведения о списании запасов

Товарно-материальные запасы относятся к активам, принадлежащим бизнесу, которые должны быть проданы для получения дохода или преобразованы в товары для продажи для получения дохода. Общепринятые принципы бухгалтерского учета (GAAP) требуют, чтобы любая статья, представляющая будущую экономическую ценность для компании, определялась как актив.Поскольку запасы соответствуют требованиям к активу, они отражаются в балансе компании по стоимости в разделе текущих активов.

Общепринятые принципы бухгалтерского учета (GAAP) требуют, чтобы любая статья, представляющая будущую экономическую ценность для компании, определялась как актив.Поскольку запасы соответствуют требованиям к активу, они отражаются в балансе компании по стоимости в разделе текущих активов.

В некоторых случаях инвентарь может устареть, испортиться, стать поврежденным, украденным или утерянным. Когда возникают такие ситуации, компания должна списать товарные запасы.

Учет списания запасов

Списание запасов — это процесс удаления из главной книги любых запасов, не имеющих ценности. Компании могут использовать два метода списания запасов: прямое списание и метод резерва.

Сравнение метода прямого списания и метода резерва

Используя метод прямого списания, предприятие будет записывать кредит на счет активов запасов и дебет на счет расходов. Например, предположим, что компания с запасами на сумму 100 000 долларов решает списать запасы на сумму 10 000 долларов в конце года. Во-первых, фирма будет кредитовать счет запасов на сумму списания, чтобы уменьшить остаток. Стоимость валового инвентаря будет уменьшена как таковая: 100 000–10 000 долларов = 90 000 долларов.Затем счет расходов на списание запасов будет увеличен дебетом для отражения убытка.

Во-первых, фирма будет кредитовать счет запасов на сумму списания, чтобы уменьшить остаток. Стоимость валового инвентаря будет уменьшена как таковая: 100 000–10 000 долларов = 90 000 долларов.Затем счет расходов на списание запасов будет увеличен дебетом для отражения убытка.

Счет расходов отражается в отчете о прибылях и убытках, уменьшая чистую прибыль фирмы и, следовательно, ее нераспределенную прибыль. Уменьшение нераспределенной прибыли приводит к соответствующему уменьшению доли собственного капитала в балансе.

Если списание запасов несущественно, бизнес часто будет списывать списание запасов на счет стоимости проданных товаров (COGS).Проблема с начислением суммы на счет COGS заключается в том, что это искажает валовую прибыль бизнеса, поскольку нет соответствующей выручки, введенной для продажи продукта. Большинство списаний запасов — это небольшие ежегодные расходы. Списание крупных запасов (например, вызванное пожаром на складе) может быть отнесено к категории единовременных потерь.

Другой метод списания запасов, известный как метод резерва, может быть более подходящим, когда запасы можно обоснованно оценить как потерявшие ценность, но запасы еще не выбыли.Используя метод резерва, компания будет вести журнал с кредитом на счет контраактивов, например, резерв запасов или скидка на устаревшие запасы. Зачетный дебет будет производиться по счету расходов.

Когда актив действительно утилизируется, счет инвентаря будет кредитоваться, а счет резерва инвентаря будет дебетован для уменьшения обоих. Это полезно для сохранения исторической стоимости в исходном счете запасов.

Особое внимание

Регулярное списание крупных запасов может указывать на плохое управление запасами в компании.Компания может закупать избыточные или дублированные запасы, потому что она потеряла отслеживание определенных предметов или использует существующие запасы неэффективно. Компании, которые не хотят признаваться в таких проблемах, могут прибегнуть к нечестным методам, чтобы уменьшить видимый размер устаревших или непригодных для использования запасов. Эта тактика может представлять собой мошенничество с запасами.

Эта тактика может представлять собой мошенничество с запасами.

Списание запасов против списания

Если запасы по-прежнему имеют некоторую справедливую рыночную стоимость, но окажется, что их справедливая рыночная стоимость меньше балансовой стоимости, они будут списаны, а не списаны.Когда рыночная цена запасов падает ниже их стоимости, правила бухгалтерского учета требуют, чтобы компания списывала или уменьшала указанную в финансовой отчетности стоимость запасов до рыночной стоимости.

Сумма, подлежащая списанию, представляет собой разницу между балансовой стоимостью запасов и суммой денежных средств, которую бизнес может получить, выбрав запасы наиболее оптимальным образом. О списании отражается так же, как о списании, но вместо дебетования счета расходов по списанию запасов дебетуется счет расходов по списанию запасов.

Списание (или списание) запасов должно признаваться сразу. Убыток или снижение стоимости не может быть распределено и признано на несколько периодов, так как это будет означать, что с объектом запасов будет какая-то будущая прибыль.

Все, что вам нужно знать

5 минут. Читать

Списание запасов относится к бухгалтерскому процессу уменьшения стоимости запасов, которые полностью утратили свою ценность.Инвентарь может потерять свою ценность из-за повреждения, порчи, потери в результате кражи, повреждения при транспортировке, изменения рыночных требований, неправильного размещения и т. Д.

Списание товарно-материальных ценностей выполняется для обеспечения точности бухгалтерского учета, а также для снижения налоговых обязательств владельцев бизнеса. Это делается путем списания ее на стоимость проданных товаров или путем уравновешивания остатков на устаревшие товарные запасы в бухгалтерских книгах.

О чем эта статья:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как списать товарно-материальные запасы

Когда запасы теряют свою ценность, убыток влияет на баланс и отчет о прибылях и убытках предприятия. Сумма, подлежащая списанию, представляет собой стоимость запасов и сумму денежных средств, которую можно получить путем продажи или утилизации запасов наиболее оптимальным образом.

Если конкретные товарно-материальные ценности не были идентифицированы, предприятия могут создать резерв для списания товарно-материальных ценностей.Для списания запасов необходимо кредитовать счет запасов и записывать дебет запасов.

Пример:

Если вы решите списать товарно-материальные запасы на сумму 20 000 долларов из запасов на сумму 80 000 долларов, имеющихся у вашего предприятия в конце года, вы должны сначала кредитовать счет запасов на сумму списания, чтобы уменьшить остаток.

Стоимость списываемых запасов составляет:

80 000 долларов — 20 000 долларов = 60 000 долларов.

Затем кредитуйте счет расходов на уменьшение запасов в отчете о прибылях и убытках, чтобы отразить потерю запасов.Статья расходов в любом случае отображается как операционные расходы.

Эффект от этого:

- Уменьшение чистой прибыли предприятия и, следовательно, его нераспределенной прибыли.

- Уменьшение нераспределенной прибыли, в свою очередь, уменьшает собственный капитал в балансе.

Если списание запасов несущественно, списание запасов списывается на счет стоимости проданных товаров. Проблема заключается в том, что это искажает валовую прибыль бизнеса, поскольку нет соответствующей выручки от продажи продукта.

Когда следует списывать запасы?

Точная стоимость запасов имеет решающее значение при расчете валовой прибыли или убытка. Вот почему для предприятий важно учитывать списание запасов, когда их стоимость значительно меняется.

Это могло произойти по следующим причинам:

- Товар был украден грузоотправителями, ворами или служащими

- Запасы, такие как фрукты и цветы, могут быть испорчены из-за их короткого срока хранения

- Повреждения из-за ненадлежащего хранения и обращения

- Такие предметы, как технологические продукты с высокой рыночной стоимостью, могут устареть через несколько месяцев

В то время как большинство предприятий списывают запасы в конце каждого года, если у вас большие запасы, вы должны учитывать существенные изменения один раз в месяц.

Как списать испорченные запасы?

- По прибытии проверьте товар, чтобы определить товары, которые могли быть повреждены, и поместите его в специально отведенном месте. Подготовьте отчет о повреждениях для каждого поврежденного инвентарного элемента.

- Рассчитайте стоимость поврежденных запасов в конце бухгалтерского цикла для списания убытков.

- Поврежденный запас оценивается по справедливой рыночной стоимости, которая представляет собой текущую закупочную цену для тех же позиций запасов. Эта сумма может быть ниже первоначальной покупной цены.

- Настройте счет расходов на списание запасов, чтобы записать стоимость поврежденных запасов. Каждый раз, когда вы делаете запись в расходном счете по списанию запасов, вы уменьшаете количество запасов, хранящихся в книгах.

- Дебетовать счет себестоимости проданных товаров (COGS) и кредитовать счет расходов на списание запасов. Если у вас не часто бывают повреждения инвентарь, вы можете дебетовать счет стоимости проданных товаров и кредитовать счет инвентаря для списания убытков.

Как списание влияет на отчет о прибылях и убытках?