Списание основных средств документальное оформление: Полная информация для работы бухгалтера

проводки для остаточной и первоначальной стоимости ОС в бухгалтерском учете, как списывается объект — примеры

Предметы, участвующие в производственном процессе в рамках компании или на предприятии, со временем списываются с учета по целому ряду различных причин. Они подвергаются банальному износу, приходят в негодность, выставляются на продажу или вовсе выступают в качестве подарка. Каждая из представленных операций нуждается в документированном подтверждении. Составлением таких бумаг занимается отдельный специалист, в сфере ответственности которого лежат задачи по реализации учетных процедур. Проводки по списанию основных средств, как правило, включают в себя исчерпывающую информацию по поводу тех или иных мероприятий рассматриваемого формата.

Сотрудники всевозможных частных и государственных организаций, занимающиеся ведением бухгалтерии, обязаны свободно обращаться с понятийным аппаратом, благодаря которому и осуществляются соответствующие операции. Такой человек должен различать первоначальную цену, уметь оперировать сроком полезного использования, понимать нормативы амортизации, а также владеть навыками оформления множества регламентированных свидетельств.

Как списать основное средство с остаточной стоимостью по субсчету и какие проводки применяются при работе с ОС

Центральное понятие о предметах, снимаемых с учета через ряды процедур, прописано в ПБУ-6/01. Согласно представленной нормативной и правовой документации, соответствующий статус получает имущество компании, многократно используемое в производстве или хозяйственно-бытовой деятельности. Кроме того, продукция должна отвечать ряду условий:

- предназначаться для длительной эксплуатации;

- не использоваться для коммерческой продажи;

- исключать возможность переработки;

- приносить прибыль.

Проще говоря, в качестве рассматриваемого объекта могут пребывать самые разные вещи: от зданий и оборудования до машин, станков, компьютеров или оргтехники. К этой категории относятся животные, плодоносящие многолетние растения, а также структуры инженерных и транспортных коммуникаций.

Поводы для проведения операции

Бухгалтерские проводки по списанию основных средств (ОС) по первоначальной стоимости реализуются в соответствии с достаточно строгим порядком регламентированного формата. Набор разбираемых процедур структурирован наравне с прочими мероприятиями профильного характера – введением, амортизацией, модернизацией и пр. Так, зафиксировать факт снятия предмета с учета можно вследствие ограниченного перечня причин:

- моральное устаревание и физический износ;

- повреждения, полученные во время аварии или стихийного бедствия;

- недостача узлов и агрегатов, без которых невозможна работоспособность;

- порча имущества;

- пребывание в статусе реконструкции, на этапе ликвидации некоторых частей.

Обратите внимание: как правило, все представленные ситуации замечаются и получают документальное подтверждение во время очередной или внеплановой инвентаризации, а также в течение регистрации выбытия.

Законодательная база и порядок проведения процедур

Все правила обозреваемых процессов прописаны в Методическом указании, утвержденном приказом Министерства финансов России от 13. 10.2003 года №91Н. В соответствии с нормативными блоками правового свидетельства, выполнить исключение ОС с дебета (предмета, удовлетворяющего всем представленным условиям, и используемого для организации производства), можно по следующим шагам:

10.2003 года №91Н. В соответствии с нормативными блоками правового свидетельства, выполнить исключение ОС с дебета (предмета, удовлетворяющего всем представленным условиям, и используемого для организации производства), можно по следующим шагам:

- Создание ликвидационной комиссии и получение заключения от ее членов.

- Принятие решения об окончательной или частичной ликвидации.

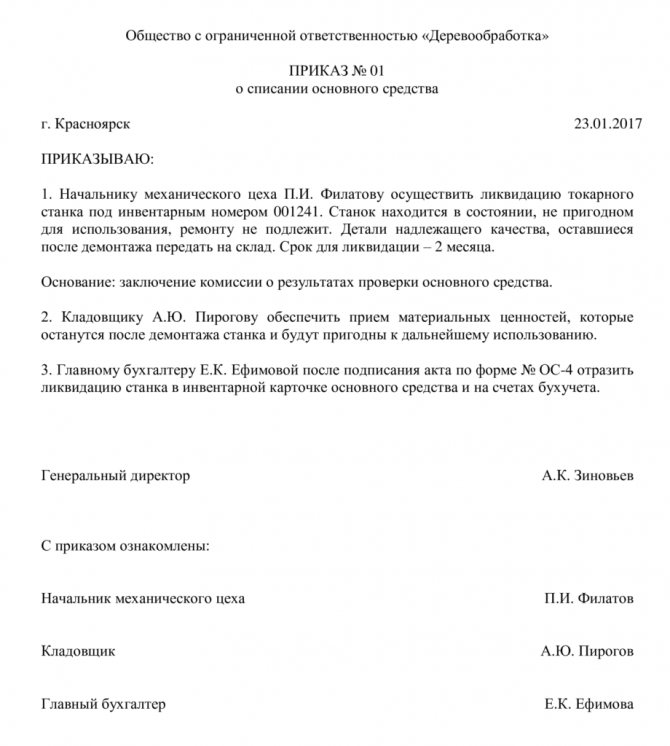

- Оформление и выпуск приказов.

- Составление акта.

- Внесение необходимых поправок в учетную документацию.

Проводки по списанию объекта основных средств по остаточной и первоначальной стоимости вводятся в согласии со строгим регламентом. Разобраться с принципами реализации подобных процедур неопытному бухгалтеру достаточно сложно. При этом человек, вовсе не обладающий профильными знаниями, запутается в этапах со стопроцентной вероятностью. Перед проведением такой работы в обязательном порядке следует познакомиться с правовыми документами, описывающими процедуру выполнения.

Современные специалисты, разбирающиеся в понятиях, например, о нормах амортизации и сроках полезного использования, не понаслышке знают о необходимости применения компьютерных технологий. Профильное программное обеспечение позволяет автоматизировать большую часть рутинных процессов, избавляя сотрудников от ненужной волокиты.

К числу, наверное, самых удобных и функциональных приложений, относится «Склад 15» от компании «Клеверенс». Продукт облегчает операции по учету, сбору данных и маркировке.

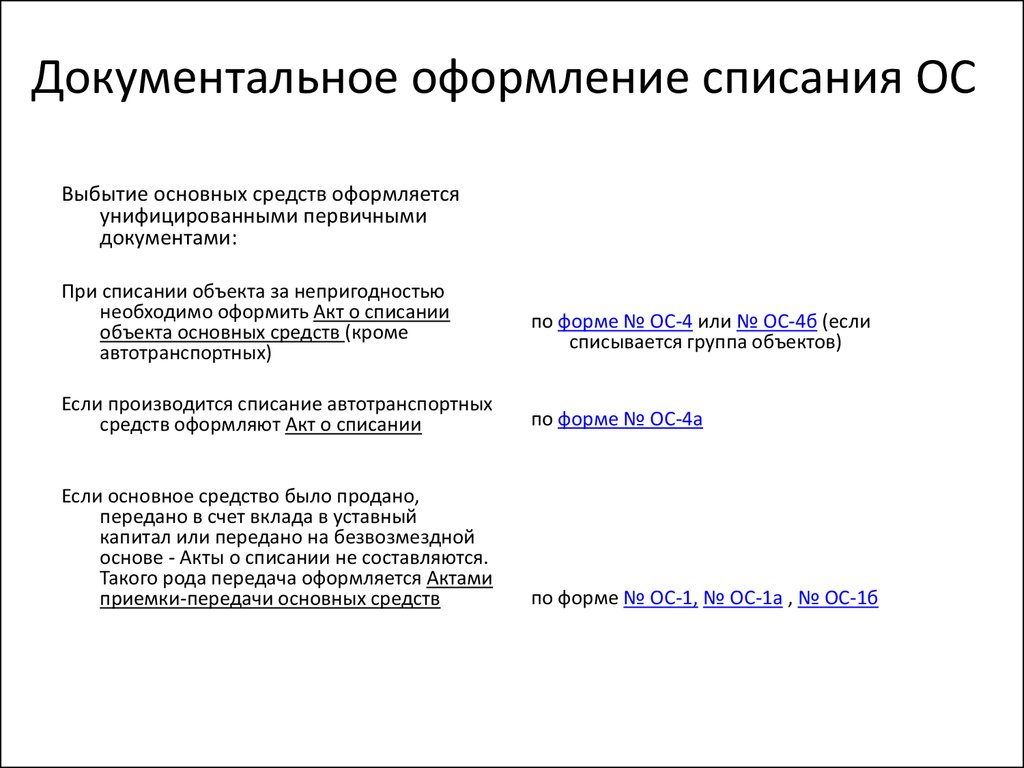

Документальное оформление списания основных средств

Как уже говорилось ранее, рассматриваемая категория бухгалтерских процедур выполняется в достаточно строгом соответствии с регламентными правовыми документами. Первая задача, появляющаяся перед человеком, занимающимся данным вопросом, заключается в издании приказа о назначении ликвидационной комиссии. В ее состав включаются, например, управляющие финансовых отделов, материально ответственные сотрудники и пр. Далее, собранная группа лиц, в обязательном порядке выполняет ряд таких мероприятий:

- Осмотр объекта и изучение свидетельств о его неисправности, необходимости исключения из активов, нужды ликвидации и так далее.

- Аналитика и оценка возможности или целесообразности проведения ремонта и восстановления.

- Установление причин, вследствие которых материал пришел в текущее состояние негодности.

- Поиск виновных лиц, выполняемый в том случае, если изделие снимается с регистрации до истечения нормативного срока.

- Аналитика узлов и элементов, проводимая с целью выявления фактора того, что отдельные части агрегата могут использоваться в дальнейшем.

По проводкам списывается остаточная и первоначальная стоимость основных средств исключительно после реализации всех перечисленных работ. Итогом процедур становится заключительное решение комиссии – документ, типовая форма которого, к сожалению, в законодательных бланках не прописана. Вследствие такого положения дел, утверждение формата свидетельства – это задача ответственных лиц.

К финальному вердикту документального формата могут добавляться иные бумаги, представляющие собой техническую документацию прикладного характера.

Готовые решения для всех направлений

Показать все решения по автоматизации

Образец заключения комиссии по списанию основных средств

Как уже говорилось ранее, в профильных юридических актах и постановлениях отсутствуют четкие рекомендации по заполнению свидетельства, являющегося итогом всех аналитических работ. Поэтому созданием образца документа и закреплением версии в учетной политике компании занимается ответственное лицо.

Итоговый бланк адресуется руководителю предприятия. Он должен рассмотреть набор представленных выкладок, оценить их корректность и вынести окончательный вердикт по поводу необходимости ликвидации тех или иных объектов, применяемых для организации производственного процесса.![]()

Образец постановления для отчисления основных средств: бухгалтерские проводки по списанию ОС с учетом первоначальной стоимости

Рассматриваемый документ — база, необходимая для оформления фиксационного бланка о произведенном изъятии тех или иных изделий. Без него продолжить дальнейшую работу попросту не получится. Кроме того, заполнение подобного свидетельства – это требование, выдвигаемое некоторыми специализированными подразделениями Федеральной налоговой службы.

Если компания не предоставит сотрудникам данного ведомства соответствующую бумагу, они могут решить, что предмет вовсе не уничтожен, а, например, передан в адрес третьих лиц. В соответствии с подобными умозаключениями специалисты начислят НДС, как и в случае с кредитом.

Таким образом, правильное, корректное и грамотное наполнение документации – это ключ к отсутствию лишних трат и притязаний со стороны надзорных государственных учреждений.

Ведение бухгалтерского учета – это набор достаточно трудных профильных мероприятий, разобраться с проведением которых сможет далеко не каждый. Причем большая часть процессов в этой области не может существовать без эффективной автоматизации, экономящей время и силы ответственных лиц.

Чтобы вывести рассматриваемый тип работ на новый уровень, многие компании используют специализированное программное обеспечение, например, «Склад 15» от компании «Клеверенс». Мы успешно сотрудничаем со многими магазинами, складскими узлами, организациями e-commerce, предприятиями, учреждениями и пр.

Акт о списании основных средств

Скачать образец Акта о списании ОС (.xlsx)

После сбора комиссии и вынесения набора окончательных вердиктов, руководитель получает заключение экспертов о целесообразности проведения ликвидации.

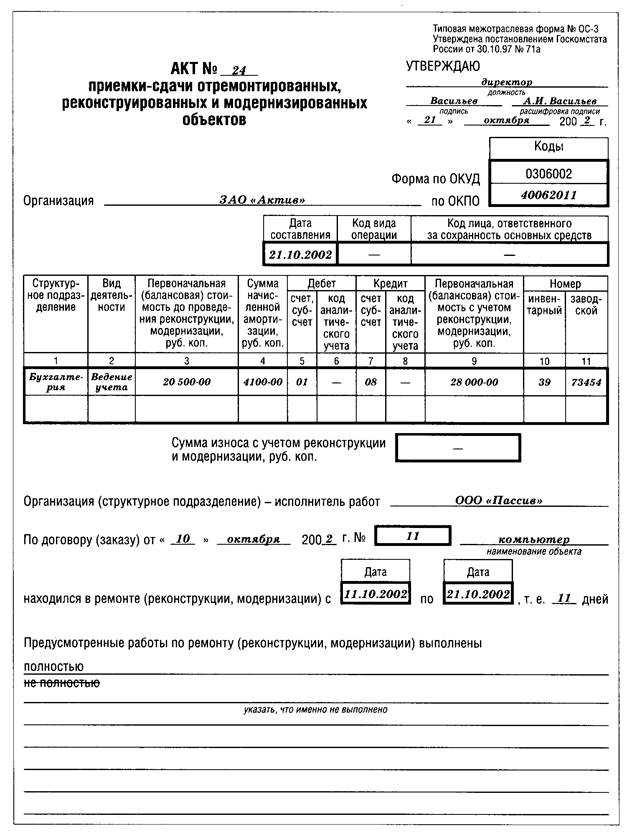

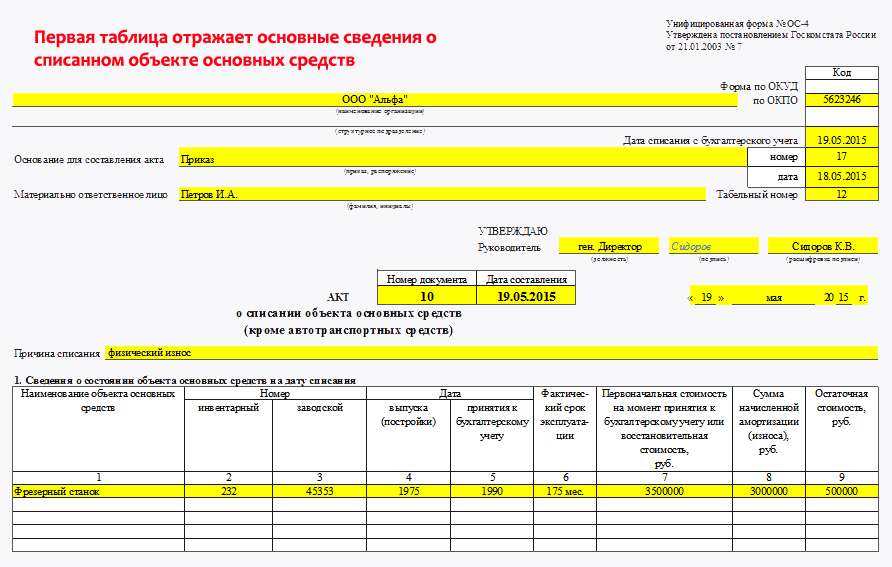

В современном профильном законодательстве Российской Федерации, помимо образца такого бланка присутствует и ряд рекомендаций для компаний, желающих составить его в самовольном порядке. Одно из главных требований – наличие всех необходимых реквизитов, закрепленных за организацией на юридическом уровне. Утверждением макета также занимается руководитель, выпускающий сопутствующий приказ. Проводка для списания по первоначальной стоимости оборудования обладает достаточно важным назначением.

Конечно, намного проще взять готовое решение, которое, как уже говорилось ранее, представлено в определенных нормативных блоках и правительственных постановлениях России. В 2021 году для заполнения акта используются формы:

- №ОС-4 – бумага для основных средств, за исключением машин;

- №ОС-4А – справка, предназначенная для автотранспорта;

- №ОС-4Б – для групп изделий по выбранным суммам.

После утверждения регламента и оформления всех нужных бумаг, ответственные лица могут переходить к следующему этапу мероприятий. В рамках этого шага следует заняться редакционной работой, смысл которой заключается в корректировке данных в инвентаризационных карточках, учетных книгах и пр.

Все пометки выполняются в соответствии с правилами из п. 80 Методических указаний, утв. Приказом Министерства финансов Российской Федерации от 13.10.2003 года №91Н. Информационные блоки также включают набор примеров списания основных средств (ОС) без остаточной стоимости проводки.

Обратите внимание: представленные в материале типовые формы актов опираются на постановление Федеральной службы государственной статистики России №7. Как уже говорилось ранее, умение разбираться с нормативной документацией – это ключ к быстрому и правильному выполнению работ, без всяческих неприятных последствий.

К неприятностям может привести что угодно: например, незаполненный приказ на отчисление продукции, используемой для организации производственного процесса, введет в заблуждение сотрудников ФНС. Они, в свою очередь, подумают, что изделие не ликвидировано, а передано в другие руки, и впоследствии начислят НДС.

Они, в свою очередь, подумают, что изделие не ликвидировано, а передано в другие руки, и впоследствии начислят НДС.

Проводки для списания остаточной стоимости основного средства

Процедуры по снятию с учета объектов, попадающих под категорию ОС – это комплекс мероприятий, нуждающихся в ответственном, аккуратном отношении. Сам факт проведения рассматриваемых работ должен быть грамотно задокументирован, а также корректно и правильно отражен в бухгалтерских учетных документах. В соответствии с установленными порядками, продукт (здание, автомобиль, инструмент, станок и пр.) отчисляется со счета 01.

Перед специалистом, отвечающим обозреваемые процессы, появляется ряд дополнительных задач по отображению всех расходов, появлявшихся по мере решения проблемы по ликвидации имущества. Сотрудник в обязательном порядке должен перестать начислять амортизацию на предмет исключительно со следующего месяца после непосредственного его удаления с подведомственной территории предприятия. Данное правило отображено в ПБУ 6/01.

Данное правило отображено в ПБУ 6/01.

Также существует регламент, в согласии с которым остаточная стоимость изделия должна отражаться в строке, озаглавленной прочими расходами. Однако проведением такой процедуры следует заниматься исключительно в том случае, если вся базовая цена исключена не была, а срок полезного использования не истек.

Как уже говорилось ранее, бухучет в рамках учреждений, магазинов, компаний, функционирующих в различных сегментах электронной коммерции и пр., представляет собой достаточно сложный раздел профильной деятельности. Для того чтобы справиться с большинством рассматриваемых мероприятий сотрудникам практически всегда приходится сторонней помощью, получаемой, например, от специализированного ПО.

Программное обеспечение (такое, как «Склад 15»), разработанное и выпущенное брендом «Клеверенс», предлагает своим обладателям познакомиться с целым рядом решений, способных сильно сэкономить временные затраты на стандартные операции. Проводка на списание (если списан, к примеру, автомобиль или другой объект) основных средств со счета реализуется в качественном формате как при задействовании отличных знаний документооборота, так и вследствие применения надежного инструментария.

Количество показов: 4963

Документальное оформление списания основных средств. Акт на списание

Учет основных средств осуществляется на счете 01. При этом применяется разделение этих активов на находящиеся в резерве (запасе), эксплуатации, в стадии достройки, частичной ликвидации, на консервации, дооборудования, модернизации, реконструкции и так далее.

Общая классификация

В соответствии с имеющимися правами на объекты ОС могут разделяться на:

- Принадлежащие предприятию в качестве собственности.

- Находящиеся в оперативном управлении, переданные в безвозмездное использование, хозяйственное ведение.

- Полученные в лизинг, аренду.

Бухгалтерский учет

Порядок его организации и отражения на счетах хозяйственных операций в некоммерческих и коммерческих предприятиях (кроме банков, других небанковских финансово-кредитных организаций, компаний, находящихся на бюджетном финансировании), а также у индивидуальных предпринимателей устанавливается особой Инструкцией.![]() Ее положения утверждены постановлением Минфина. На основании указанной Инструкции и прочих отраслевых норм и правил организации самостоятельно должны разработать локальные акты, необходимые для обеспечения контроля над использованием и учетом ОС. Данными бумагами утверждаются, в частности:

Ее положения утверждены постановлением Минфина. На основании указанной Инструкции и прочих отраслевых норм и правил организации самостоятельно должны разработать локальные акты, необходимые для обеспечения контроля над использованием и учетом ОС. Данными бумагами утверждаются, в частности:

- Бланки первичного учета. Они представляют собой документальное оформление списания основных средств, поступления, внутреннего движения. Формы первичного учета устанавливают правила оборота бумаг и технологию обработки информации.

- Список должностных лиц предприятия, на которых возлагается ответственность за перемещение, выбытие, поступление ОС.

- Порядок контроля над сохранностью и оптимальным (рациональным) использованием на предприятии основных средств.

Цели бухучета

Фиксирование перемещения ОС обеспечивает:

- Правильное документальное оформление списания основных средств, их поступления и внутреннего перемещения.

- Формирование затрат, касающихся принятием активов как ОС к учету.

- Своевременное и полное отражение амортизации объектов.

- Достоверное определение результатов от реализации и прочих типов выбытия ОС.

- Полную оценку затрат, которые связаны с содержанием и проведением разных видов ремонтов объектов.

- Определение расходов на осуществление модернизации, частичной ликвидации, реконструкции, достройки и дооборудования ОС.

- Контроль над сохранностью активов, которые приняты к бухучету.

- Получение информации, необходимой для раскрытия в отчетности по ОС.

- Выполнение анализа эксплуатации основных средств.

Особые сведения

В качестве единицы бухгалтерского учета ОС выступает инвентарный объект. Он может идти со всеми принадлежностями и приспособлениями или являться обособленным конструктивно предметом. Объектом ОС может быть самостоятельная группа ценностей, которые представлены одним целым и предназначаются для исполнения конкретных функций. Обособленный комплекс может быть в виде одного или нескольких предметов, у которых общие принадлежности и приспособления, управление или они смонтированы на едином фундаменте. Вследствие конструктивных особенностей каждый элемент может исполнять функции только в составе группы, а не самостоятельно. Например, в стоимость транспортного средства включена цена запасного колеса с камерой и покрышкой, а также набора инструментов.

Вследствие конструктивных особенностей каждый элемент может исполнять функции только в составе группы, а не самостоятельно. Например, в стоимость транспортного средства включена цена запасного колеса с камерой и покрышкой, а также набора инструментов.

Капитальные вложения

В случае присутствия в составе одного объекта частей с различным нормативным сроком полезного применения или службы, каждая из них учитывается в качестве самостоятельного инвентарного предмета. Так, например, капитальные вложения в участки земли, на коренное улучшение территорий (оросительные, осушительные и прочие мелиоративные мероприятия) и в воду, недра и иные природные ресурсы будут учитываться отдельно. Поступления на совершенствование состояния надела, находящегося в собственности предприятия, фиксируются в составе объекта, в отношении которого они были осуществлены. Капвложения во взятое в аренду ОС учитываются как самостоятельные поступления, если по договору аренды такие отчисления будут считаться собственностью арендатора. Объект, которым владеют две и более организации одновременно, отражается соразмерно долям.

Объект, которым владеют две и более организации одновременно, отражается соразмерно долям.

Важный момент

Все хозяйственные операции, которые связаны с внутренним перемещением, поступлением или выбытием ОС, должны своевременно регистрироваться в статьях бухгалтерского учета. По самому факту осуществления операции составляется первичный акт (на списание основных средств, поступление либо направление их по какой-либо статье). В соответствии с этими бумагами будет осуществляться бухгалтерский учет ОС.

Особенности составления бумаг

Оформление списания основных средств осуществляется в соответствии с требованиями отраслевого законодательства. Правила установлены также в упомянутой выше Инструкции. Постановлением Минфина утверждена также унифицированная форма списания основных средств. Она должна быть заполнена соответствующим образом по установленным нормативам. В частности, образец акта списания основных средств содержит поля для внесения всех необходимых реквизитов. После заполнения бумага должна подписываться ответственными сотрудниками. Акт на списание основных средств может содержаться на электронном либо бумажном носителе.

После заполнения бумага должна подписываться ответственными сотрудниками. Акт на списание основных средств может содержаться на электронном либо бумажном носителе.

Инвентарный номер

Он присваивается каждому объекту ОС вне зависимости от того, используется ли он (находится в эксплуатации), законсервирован или отправлен в запас. Это необходимо для обеспечения контроля над сохранностью и организации учета имущества. Инвентарный номер присваивается в бухгалтерии в момент принятия объекта к бухучету. Если предмет имеет несколько фрагментов с разными сроками полезного использования и учитываемые как отдельные, каждой части будет присвоен свой инв. номер. Объект может состоять из нескольких элементов, для которых установлен общий период эксплуатации. В этом случае ему присваивают один номер. Назначенное число сохраняется за предметом в течение всего времени нахождения его на данном предприятии. Инвентарный номер выбывшего ОС не может перейти к вновь поступившему в течение пяти лет с года, следующего затем, когда был утвержден акт на списание.

Выбытие активов: краткая характеристика

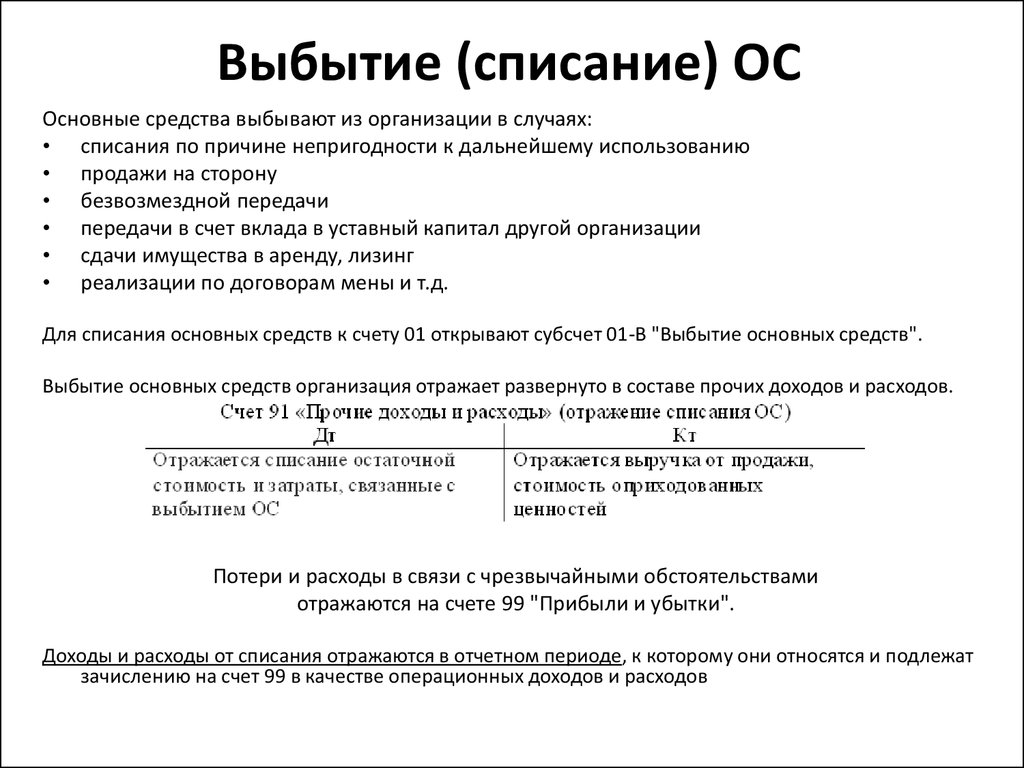

Для фиксирования перемещения активов открывается специальный счет списания основных средств к сч. 01. Законодательством установлены случаи, когда может иметь место выбытие ОС. Причины списания основного средства могут быть следующими:

- Износ.

- Безвозмездная передача.

- Продажа.

- Полная либо частичная ликвидация.

- Авария, стихийное бедствие или иная чрезвычайная ситуация, которая повлекла невозможность последующей эксплуатации или нецелесообразность восстановления.

Специфика

Сумма списания основных средств в случае продажи принимается к учету согласно договору, в соответствии с бумагами, составленными по установленным законом правилам. При безвозмездной передаче ОС между предприятиями одинаковой формы собственности остаточная стоимость (восстановительная первоначальная стоимость за минусом амортизации) и затраты по передаче по решению владельца относятся к внереализационным расходам. Списание основных средств бюджетных учреждений при безвозмездной передаче осуществляется с отнесением затрат на увеличение расходов соответствующих статей и элементов классификации. Издержки и прибыль от выбытия отражаются как внереализационные или операционные в периоде отчетности, к которому они отнесены. Стоимость объектов списывается с бухгалтерского баланса.

Списание основных средств бюджетных учреждений при безвозмездной передаче осуществляется с отнесением затрат на увеличение расходов соответствующих статей и элементов классификации. Издержки и прибыль от выбытия отражаются как внереализационные или операционные в периоде отчетности, к которому они отнесены. Стоимость объектов списывается с бухгалтерского баланса.

Учет выбытия

Существует определенный порядок списания основных средств. Выбытие ОС в результате обмена, продажи, внесения в уставной фонд и в прочих предусмотренных законом случаях осуществляется в соответствии с договором. При этом составляется акт списания объекта основных средств (приемки-передачи). Кроме этого, заполняется товарно-транспортная накладная (Минфином утвержден ее образец). Списания основных средств с заполнением ТТН-1 осуществляются в случае, если ОС перемещается с использованием транспорта. При выбытии может также составляться товарная накладная на оприходование и отпуск материальных ценностей по форме ТН-2. Она также утверждена постановлением Минфина и, согласно правилам, сопровождает акт на списание, если при перемещении ОС не используется транспорт (например, отпуск может осуществляться почтой).

Она также утверждена постановлением Минфина и, согласно правилам, сопровождает акт на списание, если при перемещении ОС не используется транспорт (например, отпуск может осуществляться почтой).

Порядок списания основных средств

Выбытие ОС первоначально отражается посредством соответствующих записей. На их основании определяется остаточная стоимость предметов. В частности, документальное оформление списания основных средств следующее:

По дебету сч. 01, субсч. «Выбытие ОС» и кредиту сч. 01 осуществляется снятие восстановительной (первоначальной) цены.

По дебету сч. 02 «Амортизация ОС» и кредиту сч. 01, субсч. «Выбытие ОС» отражается сумма накопившейся амортизации.

Остаточная стоимость

Она отражается в зависимости от причины списания основного средства в той или иной строке баланса. В частности, делаются следующие записи:

- В дебет с. 91 – по ОС, выбывшим в результате внесения в уставной фонд в качестве вклада, обмена, продажи.

Итог списания с бухучета жилых сооружений и прочего имущества, потеря стоимости которого отражается в конце года по забалансовым счетам, не включается в операционные расходы. Их стоимость фиксируется по дебету сч. 83 «Добавочные фонды» в корреспонденции с кредитом сч. 01.

Итог списания с бухучета жилых сооружений и прочего имущества, потеря стоимости которого отражается в конце года по забалансовым счетам, не включается в операционные расходы. Их стоимость фиксируется по дебету сч. 83 «Добавочные фонды» в корреспонденции с кредитом сч. 01. - В дебет сч. 94 – по ОС, выбывшим вследствие недостачи, которая была выявлена при инвентаризации или другим способом.

- В дебет сч. 92 «Внереализационные расходы и доходы» – при безвозмездной передаче, кроме передаваемых объектов организациям одного собственника, если им был подписан приказ о списании или принято решение о выбытии уполномоченным им органом. В этой же строке отражается стоимость ОС, выбывших вследствие ликвидации при аварии, утраты из-за стихийного бедствия и прочей чрезвычайной ситуации.

- В дебет сч. 83 «Добавочные фонды» – при безвозмездной передаче ОС организациям одного собственника в соответствии с решением владельца или уполномоченного им подразделения, а также объектов, находящихся в госсобственности, между унитарными государственными предприятиями по решению владельца либо органа им уполномоченного.

- В дебет сч. 79 «Внутрихозяйственные расчетные операции» – при передаче самостоятельным (обособленным) подразделениям предприятия.

Документальное оформление списания основных средств может осуществляться без использования субсч. «Выбытие ОС» сч. 01. При этом накопленная амортизация может быть отражена непосредственно на дебете сч. 02 в корреспонденции с кредитом сч. 01.

Корреспонденция

Расходы, которые связаны с выбытием ОС в результате внесения в уставной фонд в качестве вклада, обмена, продажи, списываются в дебет сч. 91, вследствие ликвидации при авариях, стихийных бедствиях, ЧС, безвозмездной передаче – в дебет сч. 92 в корреспонденции со счетами:

- 26 «Общехозяйственные затраты», 23 «Вспомогательное производство» – на транспортные и производственные расходы, связанные с демонтажем.

- 44 «Реализационные расходы» – на сумму издержек, касающихся упаковки, транспортировки проданного имущества, оплаты маркетинговых и посреднических услуг, сборов, пошлин и прочего.

- 51 «Р/с» – по размеру денежных платежей, которые связаны с выбытием.

- 68 «Расчеты по сборам и налогам» – по сумме НДС и прочих отчислений.

Доходы по выбытию

Они списываются с кредита сч. 91 «Операционная прибыль и расходы» в дебет таких счетов, как:

- 10 «Материалы» – на стоимость сырья по ценам предполагаемого использования, полученного при разборке предметов в процессе их выбытия.

- 76 «Расчеты с кредиторами и дебиторами», 62 «Операции с заказчиками и покупателями», 51 «Расчетный счет» – на сумму проданных объектов ОС по реализационным ценам, включая НДС.

- 58 «Денежные вложения» – на стоимость ОС, которые внесены в уставные фонды сторонних организаций.

Итоги выбытия отражаются в бухучете по дебету (кредиту) сч. 91 «Операционные затраты и доходы», сч. 92 «Внереализационные расходы и прибыль» в корреспонденции с кредитом или дебетом сч. 99 «Убытки и доходы» по тому отчетному периоду, к которому они отнесены.

Неиспользуемые ОС

Порядок списания основных средств, которые не применялись в производственном процессе и не подлежат последующей эксплуатации по прямому назначению (кроме передаточных устройств, сооружений и зданий), остаточная стоимость для каждой единицы которых не больше 10 000 базовых величин, которые находятся на балансе юрлиц, подчиненных органам госуправления и прочим государственным организациям, устанавливается соответствующей Инструкцией. Она утверждена постановлением Совмина. Списание основных средств категории «неиспользуемые» производится по состоянию на 1-е число месяца в соответствии с решением юридических лиц и по согласованию с органами госуправления и прочими государственными организациями.

Она утверждена постановлением Совмина. Списание основных средств категории «неиспользуемые» производится по состоянию на 1-е число месяца в соответствии с решением юридических лиц и по согласованию с органами госуправления и прочими государственными организациями.

Особые указания

Отходы и лом драгоценных, цветных и черных металлов, полученные вследствие списания основных средств, относящихся к категории «неиспользуемые», должны быть направлены юридическими лицами на переработку в соответствии с правилами, установленными законодательством. Отправка сырья осуществляется организациям, которые имеют разрешительные бумаги (лицензии) на выполнение работ по заготовке отходов и лома цветных и черных металлов.

Дальнейшее применение

Для определения эффективности и целесообразности последующей эксплуатации основных средств, а также для оформления соответствующей документации о списании данных объектов на предприятии распоряжением руководства может быть образована действующая постоянно комиссия. В ее составе присутствуют компетентные должностные лица. В их число включается и главный бухгалтер, а также сотрудники, которые несут ответственность за сохранение основных средств. Дополнительно к работе комиссии могут привлекаться представители уполномоченных служб и инспекций.

В ее составе присутствуют компетентные должностные лица. В их число включается и главный бухгалтер, а также сотрудники, которые несут ответственность за сохранение основных средств. Дополнительно к работе комиссии могут привлекаться представители уполномоченных служб и инспекций.

Компетенция комиссии

В задачи данного органа входит:

- Осмотр объектов, которые подлежат списанию, с применением соответствующей технической документации, данных бухучета. В ходе данной процедуры устанавливается непригодность ОС к восстановлению и последующей эксплуатации.

- Выявление оснований для выбытия ОС. Это могут быть, кроме приведенных выше, нарушения порядка эксплуатации предмета (использование не по назначению, в условиях, не соответствующих техническим характеристикам и так далее), продолжительный простой (неиспользование в производственных целях).

- Установление лиц, виновных в появлении необходимости преждевременного списания объектов ОС, внесение предложений о применении к ним соответствующего наказания, предусмотренного в отраслевом законодательстве.

- Выявление возможности эксплуатации отдельных элементов, материалов, деталей, узлов выбывающего предмета, их оценка с учетом цен вероятного использования.

- Проведение контрольных мероприятий в ходе изъятия из списываемых ОС драгоценных материалов, цветных металлов с определением их веса и количества.

- Составление соответствующих бумаг. Речь идет, в частности, об актах списания ОС.

Результаты деятельности комиссии

Для проведения анализа целесообразности списания уполномоченный руководством предприятия орган должен получить письмо-заявку. К нему должен быть приложен список неиспользуемых ОС. Комиссия оценивает состояние предметов на месте их расположения. Результаты решения уполномоченного органа оформляются соответствующим актом по ф. ОС-4, для автотранспорта – ОС-4а, либо по ф. ОС-4б (кроме транспорта) – для групп объектов. В бумаге приводятся данные, которые характеризуют предмет . В частности, указывается год постройки или изготовления, дата принятия ОС к бухучету, период ввода в эксплуатацию, срок полезного пользования, исходная стоимость, размер начисленной амортизации, проведенные ремонты. Кроме того, в акте содержатся причины списания с обоснованием невозможности восстановления, описание конструктивных элементов, частей, деталей, узлов. Бумага утверждается начальником предприятия. Демонтаж и разборка ОС до удостоверения актов списания не допускается.

Учет выбытия основных средств — AccountingTools

/ Стивен БрэггКак учитывать выбытие основных средств

Существует два сценария, при которых вы можете выбыть основные средства. Первая ситуация возникает, когда вы устраняете его, не получая взамен никакой оплаты. Это обычная ситуация, когда основные средства списываются или отдаются, потому что они устарели или больше не используются, и для них нет рынка перепродажи. В этом случае сторнируйте любую накопленную амортизацию и сторнируйте первоначальную стоимость актива. Если актив полностью амортизирован, то это размер записи.

Если актив полностью амортизирован, то это размер записи.

Пример выбытия основных средств

Корпорация ABC покупает станок за 100 000 долларов и признает амортизацию в размере 10 000 долларов в год в течение следующих десяти лет. На тот момент машина не только полностью амортизирована, но и готова к сдаче в металлолом. ABC отдает машину бесплатно и делает следующую запись в журнале.

| Дебет | Кредит | |

| Накопленная амортизация | 100 000 | |

| Машинный актив | 100 000 |

Разновидностью первой ситуации является списание основного средства, которое еще не полностью амортизировано. В этой ситуации спишите оставшуюся неамортизированную сумму актива на счет убытков. Чтобы использовать тот же пример, корпорация ABC отдает машину через восемь лет, когда она еще не амортизировала 20 000 долларов из первоначальной стоимости актива в 100 000 долларов. В этом случае ABC записывает следующую запись:

В этом случае ABC записывает следующую запись:

| Дебет | Кредит | |

| Убыток от выбытия активов | 20 000 | |

| Накопленная амортизация | 80 000 | |

| Машинный актив | 100 000 |

Второй сценарий возникает, когда вы продаете актив, чтобы получить наличные деньги (или какой-либо другой актив) в обмен на проданный актив. В зависимости от уплаченной цены и оставшейся суммы амортизации, которая еще не была отнесена на расходы, это может привести либо к прибыли, либо к убытку при продаже актива.

Например, корпорация ABC до сих пор избавляется от своей машины за 100 000 долларов, но делает это через семь лет и продает ее за 35 000 долларов наличными. В этом случае он уже зарегистрировал расходы на амортизацию в размере 70 000 долларов США. Запись:

Запись:

| Дебет | Кредит | |

| Наличные | 35 000 | |

| Накопленная амортизация | 70 000 | |

| Прибыль от выбытия активов | 5000 | |

| Машинный актив | 100 000 |

Что, если бы корпорация ABC продала машину за 25 000 долларов вместо 35 000? Тогда при продаже будет убыток в размере 5000 долларов. Запись будет следующей:

| Дебет | Кредит | |

| Наличные | 25 000 | |

| Накопленная амортизация | 70 000 | |

| Убыток от выбытия активов | 5000 | |

| Машинный актив | 100 000 |

Надлежащая регистрация выбытия основных средств имеет определенное значение с точки зрения представления чистого баланса пользователям, поскольку баланс должен агрегировать только информацию о тех основных средствах, которые все еще принадлежат бизнесу.

В чем разница между списанием основных средств и выбытием?

Что такое основные средства?

К основным средствам обычно относятся основные средства, заводы и оборудование, которыми владеет компания и которые она использует для поддержки своей повседневной деятельности. Они не помогают в целях торговли. Эти активы могут относиться к земле, которой владеет компания и которая используется для строительства офисного здания. Офисное здание и склад, которые компания использует для ежедневной работы и хранения товаров и материалов. Компьютеры и принтеры также считаются основными средствами, поскольку их стоимость и срок полезного использования высоки и могут использоваться более одного года.

Когда компания приобретает такие активы и они оцениваются как готовые к использованию, компания обязана признать их в своем балансе. И когда активы больше не нужны, так как они не могут быть использованы и считаются не приносящими никакой пользы компании. Компания может рассмотреть возможность списания или выбытия.

Итак, в чем разница между списанием и выбытием активов?

Списание основных средств происходит, когда компания удаляет активы из своего бухгалтерского учета по ряду причин, включая то, что активы больше не существуют, активы больше не приносят пользу компании, и стоимость рассматривается как лом или утиль . Оставшаяся балансовая стоимость будет списана на расходы в составе прибылей и убытков. Выбытие основных средств, с другой стороны, представляет собой продажу основных средств по более высокой или низкой балансовой стоимости по ряду причин, которые зависят от политики компании, включая учет основных средств и срок их полезного использования. Выбытие основных средств приведет к убыткам или прибыли от выбытия в зависимости от стоимости выручки от реализации и остаточной стоимости основных средств.

Списание основных средств Основные средства списываются, когда принимается решение о том, что дальнейшее использование актива невозможно, или когда они подтверждаются как убытки. Это означает, что активы не смогут приносить никакой экономической выгоды или ценности для компании. Стоимость этих активов определяется только по ликвидационной или утилизационной стоимости.

Это означает, что активы не смогут приносить никакой экономической выгоды или ценности для компании. Стоимость этих активов определяется только по ликвидационной или утилизационной стоимости.

Списание основных средств включает снятие с баланса следов основных средств. Это делается для уменьшения соответствующего счета основных средств и счета накопленных основных средств.

Под списанием также понимается удаление или прекращение признания актива из реестра основных средств и отчета о финансовом положении по нулевой стоимости. В некоторых случаях списание основных средств взаимозаменяемо используется бухгалтерами с выбытием основных средств. Тем не менее, они разные.

Например, предприятие ликвидирует или списывает основные средства, не получая взамен никаких платежей.

Объявления

Это общий сценарий, когда основное средство списывается, потому что оно устарело или больше не используется. Кроме того, у него нет никакой стоимости при перепродаже. Возьмем пример для целей бухгалтерского учета:

Возьмем пример для целей бухгалтерского учета:

Sinra Inc покупает машину за 200 000 долларов и признает амортизацию в размере 20 000 долларов каждый год в течение следующих 10 лет. По истечении 10 лет машина полностью амортизирована и готова к утилизации.

Sinra Inc раздает активы без затрат и должен записать следующую запись в журнале:

| Дата | Описание | Debit | Кредит | |||

| XX | . Полученная деформация (Machinere) | $.0021 | ||||

| xx | Машины | $200,000 |

Еще один способ списания актива – уменьшение балансовой стоимости актива.

Рекламные объявления

Эта сумма обычно относится на расходы, поскольку она считается затратами на ведение бизнеса. Термин списание относится к стоимости актива. Списывается сумма, а не сам актив.

Выбытие основных средств Как правило, ликвидация включает также списание активов. Однако если мы глубоко изучим значение, то увидим, что это два разных термина, и они имеют разные бухгалтерские последствия.

Однако если мы глубоко изучим значение, то увидим, что это два разных термина, и они имеют разные бухгалтерские последствия.

Выбытие основных средств означает исключение основных средств из состава деятельности для создания какой-либо стоимости. Кроме того, утилизация имеет несколько более сложную процедуру, чем покупка.

Форма для выбытия заполняется при выбытии имущества. Он должен содержать такие сведения, как:

Рекламные объявления

- Описание выбывшего актива

- Причина выбытия

- Финансовый год первоначального приобретения

- Способ выбытия, т.е.

- Повторная продажа актива

Существует три сценария реализации актива

A) Продажа актива с прибылью/убытком:

Предположим, что Sinra Inc продает оборудование стоимостью 200 000 долл. накопленная амортизация. Необходимая запись в журнале будет:

B) Частичный обмен актива:

Sinra Inc заменяет актив A, первоначальная стоимость которого составляет 80 000 долларов США, а накопленная амортизация составляет 40 000 долларов США, другим активом B, справедливая рыночная стоимость которого составляет 50 000 долларов США.

Рекламные объявления

В таком сценарии вступают в силу стандарты бухгалтерского учета, согласно которым актив, имеющий более очевидную стоимость, должен учитываться по его стоимости. Запись в журнале будет следующей:

Средства контроля и процессы:

Несмотря на то, что основные средства не считаются чувствительными активами, которые можно легко превратить в денежные средства.

Риск мошенничества, связанный с потерей основных средств, в целом низок по сравнению с денежными средствами, но организация должна иметь надлежащий контроль и процесс, чтобы убедиться, что активы правильно списаны или утилизированы в пользу компании.

Реклама

Руководство или персонал не должны получать выгоду от такого списания или продажи за счет компании.

Существует ряд средств контроля, которые обычно применяются для предотвращения таких рисков. Эти элементы управления включают:

- Установите матрицу полномочий или матрицу утверждения, чтобы гарантировать, что только уполномоченные лица могут утверждать списание или утилизацию.

Об авторе