Списание просроченной дебиторской задолженности после 3 лет: Бухгалтерии ред. 3.0. – Учет без забот

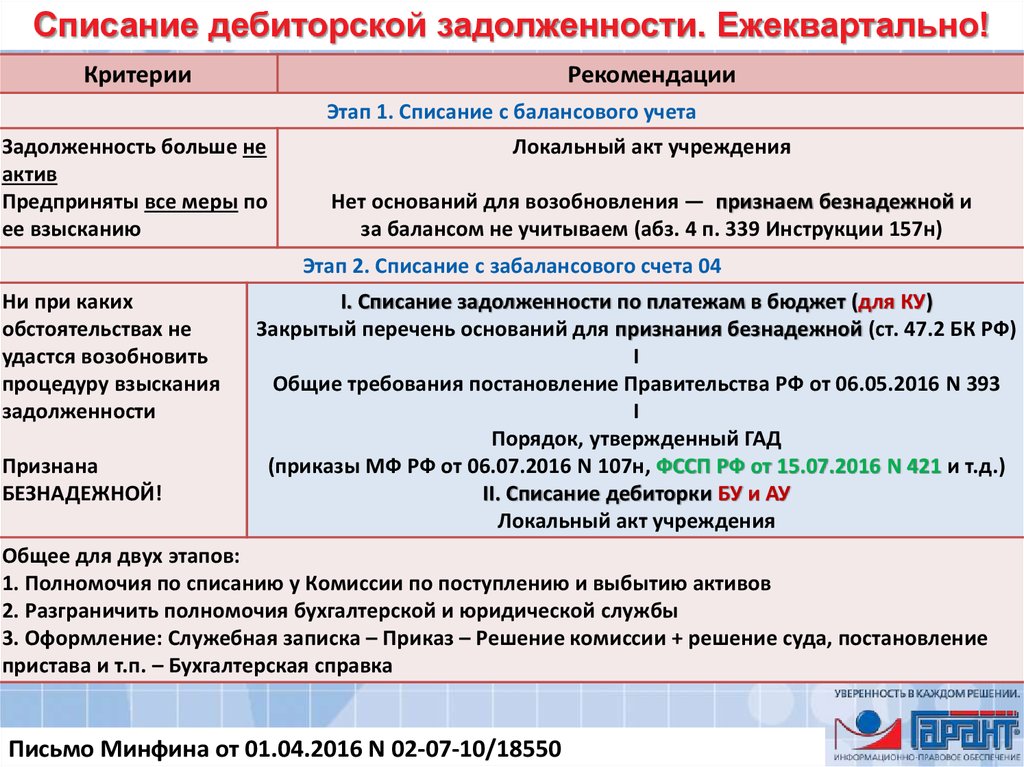

Порядок списания дебиторской и кредиторской задолженности

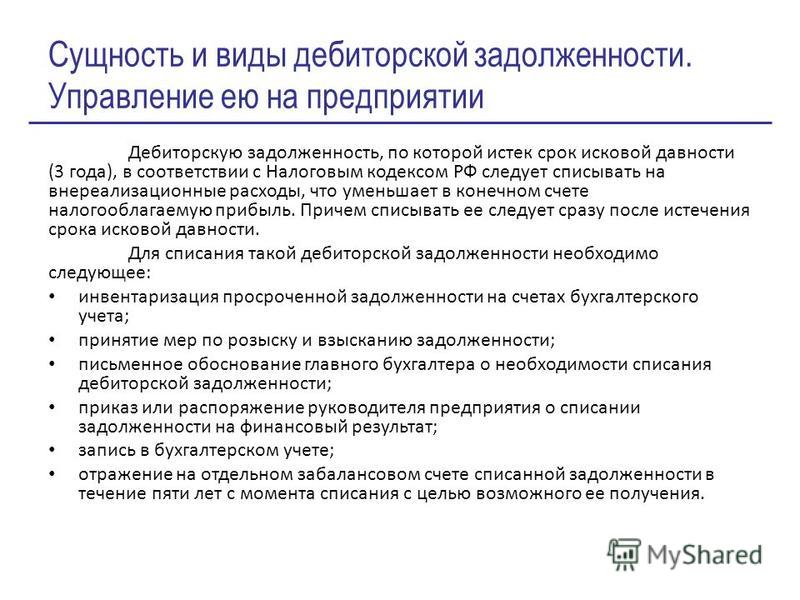

Одной из задач финансового управления в организациях является списание задолженностей.

Задолженность — это критерий оценки денежных отношений между контрагентами. Она бывает кредиторской или дебиторской. Может происходить между организацией и банком, страховым фондом, инвестиционной компанией или другим хозяйствующим субъектом или физическим лицом.

Что из себя представляет каждый вид задолженности, в каких случаях и в какие сроки происходит списание — читайте в статье.

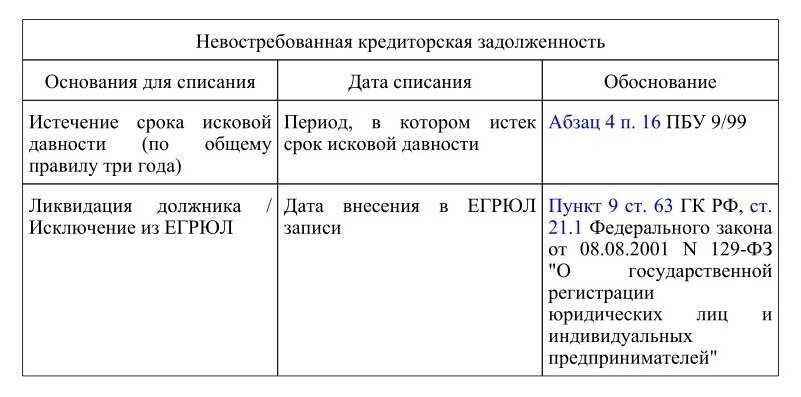

Списание кредиторской задолженности с истёкшим сроком давности

Кредиторская задолженность — это ситуация, при которой организация должна определённую сумму денег кому-либо: юрлицу, индивидуальному предпринимателю или работнику. Такая задолженность подлежит списанию, если имеет истекший срок исковой давности или организация исключена из ЕГРЮЛ.

Цель списания кредиторской задолженности

Если в учёте фигурирует не списанная кредиторская задолженность, у которой истёк срок исковой давности, это грозит компании рядом проблем:

- искажение фактической информации о состоянии имущества и обязательств фирмы перед кем-либо;

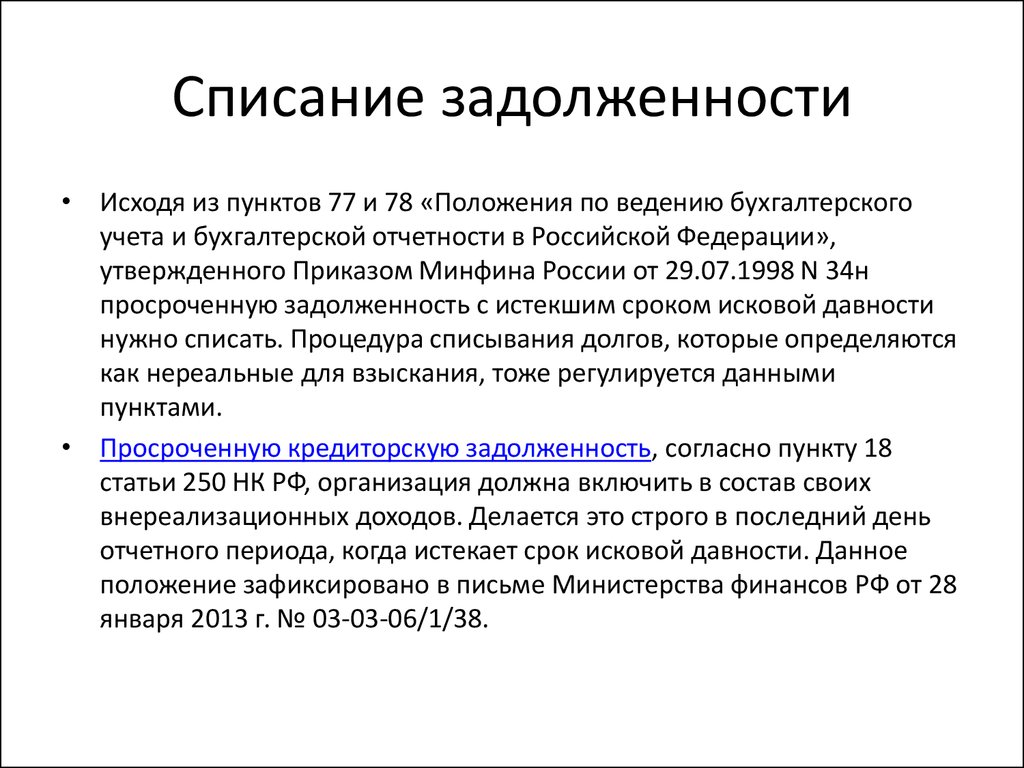

- не списанную вовремя накопленную величину налоговая служба отнесёт к доходам компании и увеличит налог на прибыль;

- компании придётся уплатить штраф за нарушение налогового законодательства.

Что такое срок исковой давности

Срок исковой давности — это время, за которое кредитор взыскивает долг с дебитора в принудительном порядке. В соответствии со статьёй 196 Гражданского кодекса РФ, общий срок данного взыскания составляет три года.

Начало срока определяется моментом нарушения дебитором своих обязательств. Если установка момента нарушения не представляется возможным, срок начинается с момента предъявления требований кредитора.

Течение срока исковой давности может приостанавливаться на шесть месяцев. Это происходит по следующим причинам:

- непреодолимая сила препятствует предъявлению иска;

- ответчик или истец находятся в составе Вооружённых Сил РФ, которые переведены на военное положение;

- правительство установило отсрочку на данный срок исковой давности ;

- регулирующие законы конкретных отношений приостановили действие или утратили силу.

Перерыв срока исковой давности происходит в тот момент, когда должник возвращает часть суммы долга. После этого время срока обнуляется и считается заново.

После этого время срока обнуляется и считается заново.

Срок исковой давности восстанавливается в судебном порядке. В таком случае причины пропуска должны быть уважительны и связаны с личностью истца:

- тяжёлая болезнь;

- беспомощное состояние;

- неграмотность и т.п.

Таким образом, срок долга может растягиваться и составлять дольше трёх лет, указанных в законодательстве. Бухгалтер не может списать задолженность как просроченную за данный период.

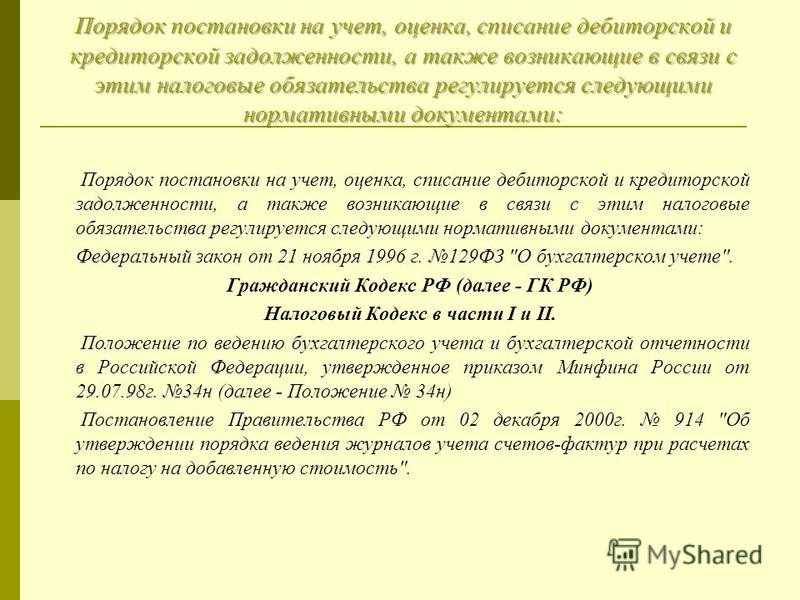

Документы

Обязанность компании — отслеживать течение срока кредиторской задолженности.

Списание долга необходимо проводить в том месяце, в котором этот срок истёк.

Далее бухгалтер должен пересчитать налог на прибыль за весь период после срока исковой давности. Списанный долг включается в доход компании и подаётся в ФНС с уточнённой декларацией.

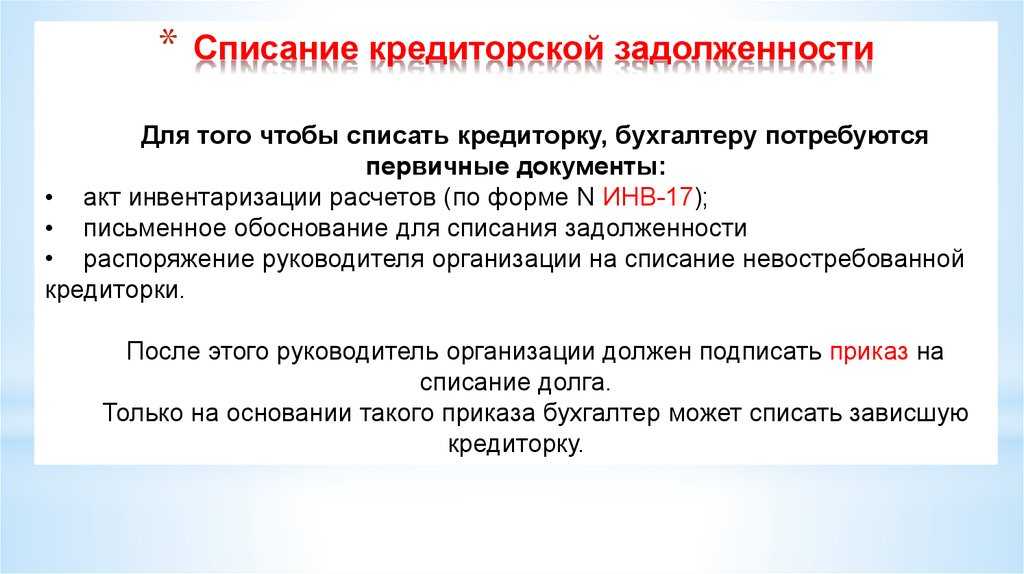

Провести списание необходимо следующим образом:

- сравнить данные сальдо и баланса в расчётах ведомостей;

- оформить неунифицированный акт, который отражён в нормативных документах организации или использовать форму ИНВ-17;

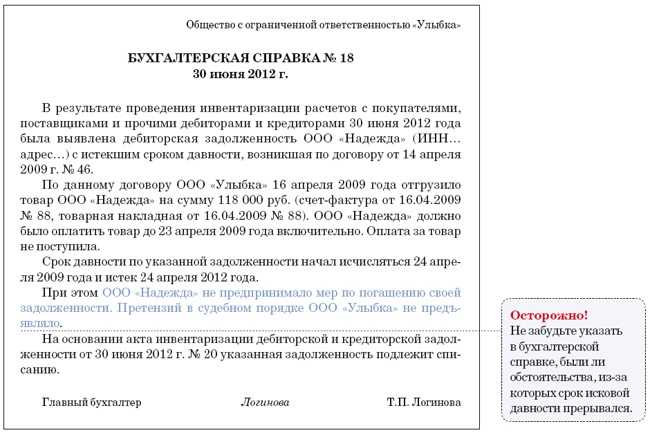

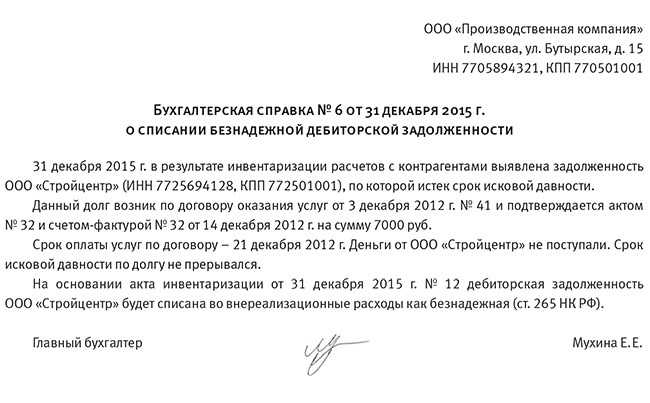

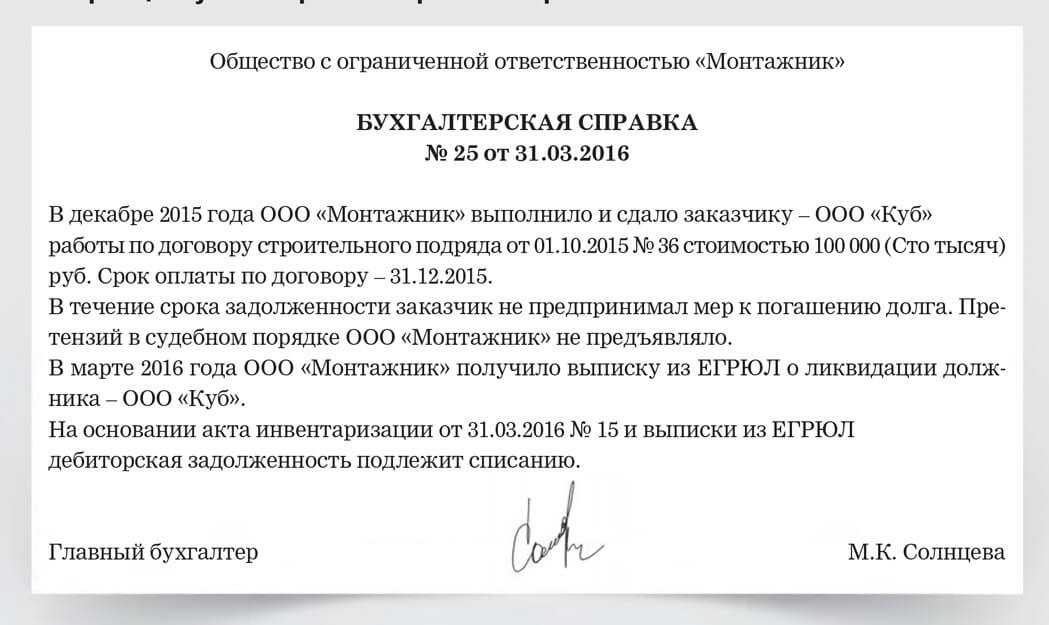

- сделать бухгалтерскую справку с указанием данных для проводки: реквизиты договора, акт выполненных работ, накладные, срок давности и сумма долга;

- создать приказ на списание просроченного долга.

Кредитор обязан хранить вышеперечисленные документы в течение пяти лет после списания.

Проводки

Согласно приказу Минфина России от 06.05.1999 года, сумма кредиторской задолженности признаётся прочими поступлениями и отражается в Счёте 91 и на его субсчетах.

Добровольное возвращение просроченной задолженности проводят по Дт91 Кт76, Кт60. Возврат средств контрагенту по Дт76 Кт50, Кт51.

Выводы

- Списать кредиторскую задолженность можно только на основании истёкшего срока исковой давности.

- Долг учитывается в статье доходов компании, поэтому после списания налог на прибыль пересчитывают.

- Срок исковой давности может составлять более трёх лет, указанных в законодательстве.

- Списание необходимо проводить в месяц истечения срока долга и хранить документы об операции пять лет.

- При списании кредитуется Счёт 91 «Прочие доходы и расходы».

Списание дебиторской задолженности

Дебиторская задолженность — это ситуация, при которой кто-либо должен организации определённую денежную сумму.

Необходимо выявить проблемный расчёт и провести анализ на возможность истребования долга. Если возврат средств невозможен, то задолженность списывается.

В каких случаях списывают дебиторскую задолженность

Существует три законных причины списания задолженности. Их подтверждает документация сторонних организаций, данные которых отражаются в бухгалтерском и налоговом учёте.

Причины списания следующие:

- Организация не может решить в судебном порядке вопрос о взыскании долга с дебитора, так как срок исковой давности истёк.

- Государственный орган подписал акт пристава о невозможности взыскания.

- Дебитор прекратил свою организационную деятельность. Основанием для списания является запись в ЕГРЮЛ о ликвидации юрлица.

Также дебиторская задолженность списывается, если судебные расходы при взыскании, превышают сумму долга. Часто, в таких случаях сумма долга не крупная.

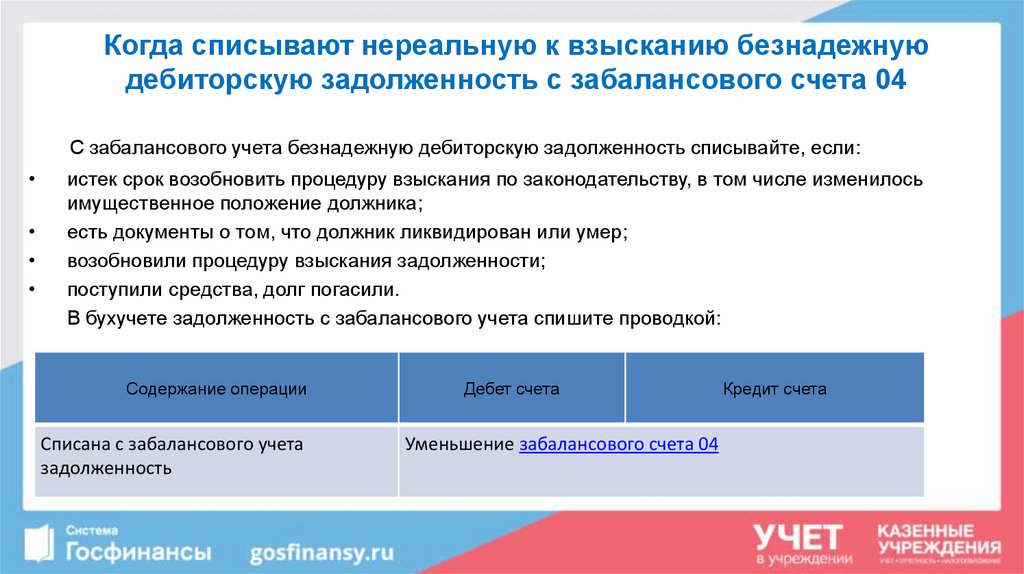

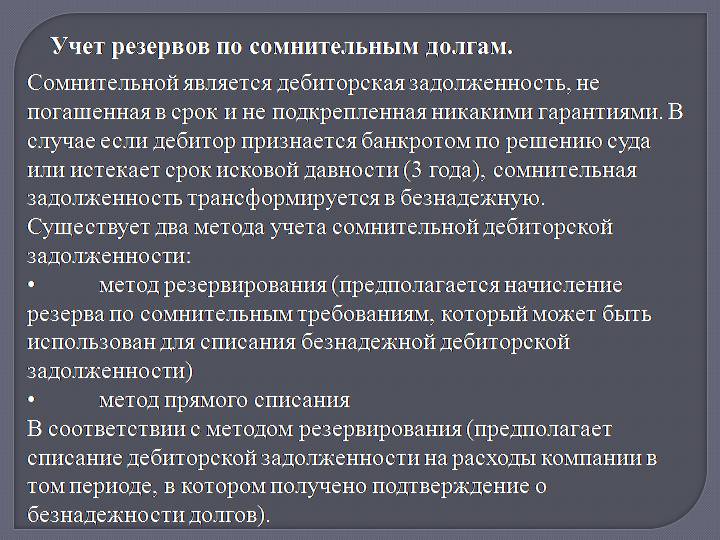

Источники списания

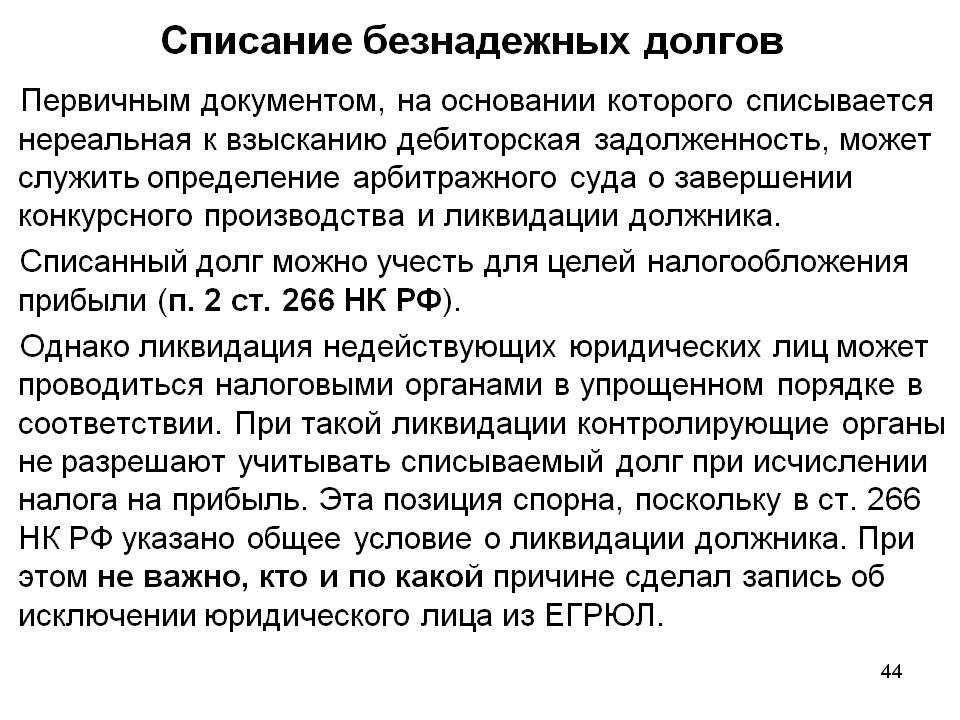

Когда долг признаётся безнадёжным или нереальным к взысканию, его списывают за счёт специального резерва по сомнительным долгам. Покрыть убытки таким образом могут только те компании, которые используют метод начисления выручки по отгрузке.

Покрыть убытки таким образом могут только те компании, которые используют метод начисления выручки по отгрузке.

Порядок формирования регулирует ст. 266 Налогового кодекса РФ. Сумма резерва определяется по результатам инвентаризации налогового периода и зависит от срока долга:

- списание полной суммы происходит, если срок задолженности превышает 90 дней;

- если срок от 45 до 90 дней — сумма резерва составляет 50% от дебиторского долга.

- задолженность не включается в сумму резерва, если срок долга менее 45 дней.

Если у компании нет резерва или сумма долга превышает запланированные показатели, то задолженность списывают как внереализационные расходы.

Ещё одним источником списания является чистая прибыль. Бухгалтер не вправе самостоятельно принимать решение о включении долга в счёт заработанной выручки. Такое заключение даёт руководство компании.

Бухгалтерский учёт списания дебиторской задолженности

Если у контрагента есть и кредиторская, и дебиторская задолженность, необходимо провести взаиморасчёт для выявления суммы списания.

Отслеживание и фиксацию срока исковой давности производят в таких документах, как:

- акты выполненных работ и товарно-транспортные накладные, подтверждающие взаимодействие;

- акты сверок;

- письменные и электронные обращения с призывами и ответами о погашении долга;

- платёжно-расчётные документы.

Формирование проводки бухгалтерского учёта зависит от источника списания, и формируется по следующим формам:

- резерв по сомнительным долгам — Дт63 Кт60, Кт62, Кт76;

- прочие расходы — Дт 91-2 Кт60, Кт62, Дт76;

- списание за счёт чистой прибыли — Дт 84.

Списанный долг остаётся на забалансовом счёте 007 и списывается через пять лет.

Налоговый учёт списания дебиторской задолженности

Дебиторскую задолженность списывают по таким же причинам, как и кредиторскую:

- Организация не может решить в судебном порядке вопрос о взыскании долга с дебитора, так как срок исковой давности истёк.

- Государственный орган подписал акт пристава о невозможности взыскания.

- Дебитор прекратил свою организационную деятельность. Основанием для списания является запись в ЕГРЮЛ о ликвидации юрлица.

Задолженность признаётся безнадёжной и списывается в счёт резерва сомнительных долгов или внереализационных расходов. После проведения документов требуется перерасчёт НДС.

Если дебитором является физическое лицо, то оплата комиссий подлежит обложению налогов и учитывается как иные доходы с кодом 4800.

Если организация использует УСН, то дебиторскую задолженность в налоговом учёте не ведут.

В бухгалтерском учёте документы о дебиторской задолженности хранятся четыре года.

Выводы

- Списать дебиторскую задолженность необходимо на основании истёкшего срока давности или решения судебных приставов.

- Перед списанием необходимо провести взаиморасчёты с контрагентом.

- Списание происходит в счёт резерва сомнительных долгов или внереализационных расходов.

- Списание долга за счёт чистой прибыли принимается общим решением руководства организации.

- Организации, которые используют УСН с кассовым методом расчёта доходов, отражают дебиторскую задолженность только в бухгалтерском учёте.

Заключение

Списание задолженностей ведёт к финансовым потерям для кредитора. Поэтому важно отслеживать срок исковой давности и не допускать списаний в счёт чистой прибыли. В финансовых сервисах личного кабинета продукции Астрал Отчёт 5.0,Астрал Отчёт 4.5 и 1С-Отчётность возможно провести оценку стоимости компании. Результат оценки покажет, есть ли у организации кредиторская и дебиторская задолженность, что позволяет кредиторам истребовать долг, избежав неоправданных финансовых потерь.

Изображения

mlns=»http://www.w3.org/1999/xhtml»>

ИзображенияОФИЦИАЛЬНЫЙ САЙТ Департамента финансов Вологодской области

Департамент финансов Вологодской области

Главная

Изображения

|

|

бюджета

бюджетаСайт использует Cookies. Запретить обработку Cookies можно в настройках Вашего браузера.

Запретить обработку Cookies можно в настройках Вашего браузера.

Можно ли списать неоплаченные счета?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Узнайте, можно ли списать неоплаченные счета, и примите меры, чтобы предотвратить повторение неоплаченных счетов.

By

Хизер Д. Саттерли

Хизер Д. Саттерли

Хизер является основателем Satterley Training & Consulting, LLC, фирмы, занимающейся оказанием помощи специалистам в области бухгалтерского учета в изучении и внедрении QuickBooks и связанных приложений. Она работает с отдельными практикующими специалистами и командами для оптимизации внутренних процессов, а также консультирует по различным вопросам клиентов. Обладая более чем 20-летним опытом работы в качестве бухгалтера, бухгалтера и зарегистрированного агента, она помогла тысячам владельцев малого бизнеса и специалистов по бухгалтерскому учету отточить свои навыки и повысить уверенность в технологиях бухгалтерского учета. Как член сети Intuit Trainer/Writer, Хизер преподает QuickBooks специалистам по бухгалтерскому учету по всей стране посредством обучающих мероприятий, вебинаров и конференций.

Подробнее

Обновлено

Под редакцией Robert Beaupre

Robert Beaupre

Ведущий редактор | Финансы малого бизнеса, инвестиции, банковское дело

Роберт Бопре возглавляет команду малого и среднего бизнеса в NerdWallet. Он освещал финансовые темы в качестве редактора более десяти лет. До прихода в NerdWallet он работал старшим редактором страховых сайтов QuinStreet и управляющим редактором Insure.com. Кроме того, он работал менеджером по онлайн-медиа в Университете Невады в Рино.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Владельцы малого бизнеса могут списывать неоплаченные счета, если они соответствуют следующим критериям: они зарегистрировали неоплаченные счета в своей системе бухгалтерского учета, они являются налогоплательщиками по методу начисления и могут доказать IRS, что они взяли разумные шаги для получения счета от клиента.

Неоплаченные счета — как бы любой владелец бизнеса ни хотел, чтобы их считали чем-то, они есть. Вы знаете, как это сделать: вы получаете нового клиента, предоставляете ему продукт или услугу и отправляете ему счет на оплату. И затем, когда вы ведете свои бухгалтерские книги (в выбранной вами бухгалтерской программе), вы понимаете, что деньги, вероятно, никогда не поступят. Это, вероятно, заставит вас задать себе простой вопрос: можете ли вы списать неоплаченные счета?

Бухгалтеры, работающие с малым бизнесом, часто получают вопросы о том, можно ли списать неоплаченные счета. Владельцы малого бизнеса правы, потому что списание неоплаченных счетов возможно — то есть в некоторых ситуациях. Но не так просто, как кажется, определить, можете ли вы списать неоплаченные счета в налоговой декларации. Как владелец своего бизнеса, вам нужно ответить на несколько вопросов, которые точно определят, может ли ваш CPA списать ваши неоплаченные счета.

Эти ответы важны, потому что списание может повлиять как на вашу бухгалтерию, так и на ваш налогооблагаемый доход. Точно так же способ отслеживания счета-фактуры может быть разным для обоих этих вариантов.

Точно так же способ отслеживания счета-фактуры может быть разным для обоих этих вариантов.

Итак, давайте узнаем, можете ли вы списать неоплаченные счета, ответив на ряд вопросов.

3 вопроса, чтобы выяснить, можете ли вы списать неоплаченные счета

Чтобы определить, можете ли вы списать неоплаченные счета, вам нужно ответить на три конкретных вопроса.

Обратите внимание, что по мере продвижения мы будем делать вид, что работаем со счетом от 5 декабря 2018 года, который оплачен 15 января 2019 года, чтобы мы могли увидеть, как один и тот же счет по-разному обрабатывается в наших книгах. и наша налоговая декларация.

Вопрос 1. Был ли счет-фактура зарегистрирован в бухгалтерских книгах вашей компании?

Первым тестом при определении того, можете ли вы списать неоплаченные счета, является то, зарегистрировали ли вы счет в своей системе учета. Если вы подготавливаете и сохраняете свои счета с помощью компьютеризированной бухгалтерской программы, такой как QuickBooks Online или Xero, то ответ положительный.

Это связано с тем, что когда вы сохраняете счет, автоматические системы добавляют сумму в ваши книги, и счет будет отображаться в отчетах, созданных системой, до тех пор, пока он не будет оплачен или списан.

Если вы подготовили свой счет с помощью Word, Google Docs или чего-то другого, кроме вашей бухгалтерской программы (и не зарегистрировали его каким-либо другим способом в своих книгах), то ответ будет отрицательным, потому что счет (и доход) не будут появляются в ваших отчетах. То есть списывать нечего.

Вопрос 2: Был ли доход по счету-фактуре указан в вашей налоговой декларации?

Вторым тестом при определении того, можете ли вы списать неоплаченные счета, является то, указали ли вы доход в своей налоговой декларации. Давайте продолжим с этим примером счета, созданного в декабре 2018 года, с платежом клиента, фактически полученным в январе 2019 года. Налогоплательщик, использующий метод начисления, будет включать сумму счета в свою налоговую декларацию за 2018 год, а налогоплательщик, использующий кассовый метод, будет включать ее в свою налоговую декларацию за 2018 год. их 2019возвращаться.

их 2019возвращаться.

И если этот счет не будет оплачен клиентом, можете ли вы его списать? Это зависит от того, являетесь ли вы налогоплательщиком по методу начисления или по кассовому методу.

Налогоплательщик по методу начисления может списать неоплаченный счет, поскольку он уплатил налог на сумму счета в своей налоговой декларации за 2017 год. Если они не получают платеж от клиента, они могут вычесть сумму счета-фактуры как расходы по безнадежным долгам в налоговом году, в котором они ее списывают.

Однако налогоплательщик, работающий на кассовой основе, не может списать счет-фактуру, поскольку сумма счета-фактуры никогда не включалась в их налогооблагаемый доход. Помните, что налогоплательщик, использующий наличный расчет, включает доход только тогда, когда он получает платеж от клиента. Если этого никогда не происходит, доход никогда не сообщается, и вычет по безнадежным долгам не требуется.

Значит ли это, что вам, возможно, придется списывать неоплаченные счета в своих бухгалтерских книгах, а не в налоговой декларации?

Вообще-то да. Если вы используете систему учета по методу начисления и подаете налоговую декларацию по кассовому методу, вам нужно будет записать списание, чтобы скорректировать отчеты в бухгалтерии вашего бизнеса, но вы не будете списывать это как безнадежный долг на ваша налоговая декларация. Помните, что мы не можем вычесть безнадежный долг из нашей декларации, если мы ранее не сообщали о доходах в более ранней декларации.

На следующем рисунке эта концепция представлена более простым образом:

Если вы используете систему учета по методу начисления и подаете налоговую декларацию по кассовому методу, вам нужно будет записать списание, чтобы скорректировать отчеты в бухгалтерии вашего бизнеса, но вы не будете списывать это как безнадежный долг на ваша налоговая декларация. Помните, что мы не можем вычесть безнадежный долг из нашей декларации, если мы ранее не сообщали о доходах в более ранней декларации.

На следующем рисунке эта концепция представлена более простым образом:

Вопрос 3: Какова вероятность того, что счет будет оплачен в будущем?

Последним тестом при определении возможности списания неоплаченных счетов является рассмотрение вероятности того, что счет будет оплачен в будущем. В рекомендациях IRS говорится, что для того, чтобы сделать налоговый вычет на сумму неоплаченного счета как безнадежную задолженность, вы должны ранее указать доход в предыдущей налоговой декларации и быть в состоянии доказать, что вы предприняли разумные шаги для сбора счет от вашего клиента.

Также не существует волшебного количества дней, в течение которых счет-фактура просрочен, что делает его пригодным для списания. Факты и обстоятельства, связанные с ситуацией, а также то, считается ли задолженность по счету бесполезной, определяют, можете ли вы списать неоплаченный счет.

На самом деле счет-фактура даже не должен быть просроченным, чтобы вы могли его списать, если вы можете доказать, что он был бесполезен, когда вы его списывали. Это может произойти, если клиент внезапно уходит из бизнеса или прямо говорит вам, что не собирается платить вам.

Ваши дальнейшие действия, если у вас есть неоплаченные счета

Вы должны принять разумные меры для сбора неоплаченных счетов, прежде чем списывать их. Это может включать телефонные звонки вашим клиентам, отправку писем или даже наем коллекторского агентства для взыскания долга.

Если платежные привычки вашего клиента влияют на ваш собственный денежный поток, вы можете рассмотреть возможность использования финансирования по счету, чтобы свести к минимуму возможность списания. Узнайте больше о том, как работает финансирование счетов, если вы рассматриваете этот вариант.

Узнайте больше о том, как работает финансирование счетов, если вы рассматриваете этот вариант.

Как избежать неоплаченных счетов

Вам не придется задаваться вопросом, можете ли вы списать неоплаченные счета, если у вас не будет неоплаченных счетов для списания. Так как же обеспечить своевременную оплату счетов? И если им не платят вовремя, что вы можете сделать, чтобы пережить шторм с точки зрения денежного потока? Вот несколько предложений:

Выставление счетов за выполнение

Выставление счетов за выполнение — это процесс поэтапного выставления счетов клиентам за проект на основе процента уже выполненной работы. Этот тип выставления счетов обычно зарезервирован для более крупных и долгосрочных проектов, чтобы помочь поставщикам услуг поддерживать адекватный уровень финансирования на протяжении всего проекта. Однако, если вы имеете дело с клиентом, который, по вашему мнению, может сбежать или находится в тяжелом финансовом положении, это может помочь вам получить хотя бы часть заявленной цены. Более того, вы все еще можете списать неоплаченную часть.

Более того, вы все еще можете списать неоплаченную часть.

Чтобы организовать структуру выставления счетов за прогресс, начните с переговоров по контракту, в котором будет четко определена частота выставления счетов на основе контрольных точек проекта (25% завершения, 50% завершения и т. д.). Затем вам нужно будет предоставить клиенту график проекта и то, что потребуется с точки зрения финансирования на каждом этапе. При достижении каждой контрольной точки проекта отправьте клиенту счет на часть согласованной общей стоимости.

Финансирование счетов

Если вам нужна помощь с денежными потоками, пока вы ждете неоплаченных счетов, подумайте о финансировании счетов. При финансировании счетов кредиторы выдают вам наличные деньги под залог неоплаченных счетов, что позволяет вам сразу же вкладывать деньги обратно в свой бизнес. При финансировании счетов вы обычно можете получить аванс в размере 85% от общей стоимости ваших неоплаченных счетов, при этом большая часть остальных 15% выплачивается вам позже.

Более того, почти любой бизнес может претендовать на финансирование счетов, если у него есть непогашенная дебиторская задолженность. Однако при финансировании счетов ваш кредитор обычно взимает комиссию за обработку в размере около 3%. Затем они взимают «факторную комиссию» в зависимости от того, сколько времени потребуется вашему клиенту, чтобы заплатить, почти всегда рассчитываемую еженедельно.

Итог

Как видите, есть способы частично или полностью возместить ваши потери, если вы имеете дело с неоплаченными счетами. Вы можете списать неоплаченные счета, если вы соответствуете определенным требованиям, или вы можете предпринять шаги, чтобы убедиться, что у вас нет проблем со сбором счетов от клиентов. Если ничего не помогает, финансирование счета-фактуры может авансировать часть неоплаченного счета-фактуры до тех пор, пока клиент, наконец, не заплатит. И если вам нужна помощь в запросе просроченных платежей, у нас также есть руководство для этого. Разберитесь с неоплаченными счетами и верните свой бизнес в нужное русло.

Разберитесь с неоплаченными счетами и верните свой бизнес в нужное русло.

Первоначально эта статья появилась на Fundera, дочерней компании NerdWallet.

Об авторе: Хизер является основателем Satterley Training & Consulting, LLC, фирмы, помогающей специалистам по бухгалтерскому учету изучать и внедрять QuickBooks и связанные с ними приложения. Она имеет более чем 20-летний опыт работы бухгалтером, бухгалтером и зарегистрированным агентом. Читать далее

На аналогичной ноте…

Что такое безнадежный долг? Списание и методы оценки

Что такое безнадежный долг?

Термин безнадежный долг относится к сумме денег, которую кредитор должен списать в результате невыполнения обязательств со стороны должника. Если у кредитора есть безнадежный долг в книгах, он становится безнадежным и регистрируется как списание. Безнадежная задолженность — это непредвиденное обстоятельство, которое должны учитывать все предприятия, предоставляющие кредиты клиентам, поскольку всегда существует риск того, что платеж не будет получен. Эти организации могут оценить, какая часть их дебиторской задолженности может стать безнадежной, используя либо метод определения возраста дебиторской задолженности (AR), либо метод процента от продаж.

Эти организации могут оценить, какая часть их дебиторской задолженности может стать безнадежной, используя либо метод определения возраста дебиторской задолженности (AR), либо метод процента от продаж.

Ключевые выводы

- Безнадежный долг относится к кредитам или непогашенным остаткам задолженности, которые больше не считаются возмещаемыми и должны быть списаны.

- Безнадежные долги являются частью затрат на ведение бизнеса с клиентами, поскольку всегда существует некоторый риск невыполнения обязательств, связанный с предоставлением кредита.

- Для соблюдения принципа соответствия расходы по безнадежным долгам должны оцениваться с использованием метода резерва в том же периоде, в котором происходит продажа.

- Существует два основных способа оценки резерва по безнадежным долгам: метод процентных продаж и метод определения сроков погашения дебиторской задолженности.

- Безнадежные долги могут быть списаны как в корпоративной, так и в индивидуальной налоговой декларации.

Безнадежный долг

Понимание безнадежного долга

Безнадежный долг — это любой кредит, предоставленный любым кредитором должнику, который не обещает когда-либо быть взысканным частично или полностью. Любой кредитор может иметь безнадежные долги в своих книгах, будь то банк или другое финансовое учреждение, поставщик или продавец.

Безнадежные долги становятся таковыми, потому что должник не может или отказывается платить из-за банкротства, финансовых трудностей или небрежности. Эти организации могут исчерпать все возможные способы взыскания безнадежных долгов, прежде чем признать их безнадежными, включая действия по взысканию и судебные иски.

Предприятия должны учитывать расходы по безнадежным долгам, используя один из двух методов. Первый – это метод прямого списания, который предполагает списание счетов, когда они определяются как безнадежные. Хотя этот метод фиксирует точную цифру для счетов, признанных безнадежными, он не соответствует принципу сопоставления, используемому в учете по методу начисления, и общепринятым принципам бухгалтерского учета (GAAP).

Второй принцип — это принцип сопоставления, который требует, чтобы расходы сопоставлялись с соответствующими доходами в том же отчетном периоде, в котором они были получены. Расходы по безнадежным долгам должны быть оценены с использованием метода резерва в том же периоде и указаны в отчете о прибылях и убытках в разделе продаж и общих административных расходов. Поскольку компания не может предсказать, какие счета окажутся неплатежеспособными, она устанавливает сумму на основе ожидаемой цифры. В этом случае исторический опыт помогает оценить процент денег, которые, как ожидается, станут безнадежными долгами.

Метод прямого списания используется в США для целей налогообложения прибыли.

Особые указания

Служба внутренних доходов (IRS) позволяет предприятиям списывать безнадежные долги по Приложению C налоговой формы 1040, если они ранее сообщали об этом как о доходах. Безнадежные долги могут включать кредиты клиентам и поставщикам, продажи клиентам в кредит и гарантии бизнес-кредитов. Однако вычитаемый безнадежный долг обычно не включает невыплаченную арендную плату, заработную плату или сборы.

Однако вычитаемый безнадежный долг обычно не включает невыплаченную арендную плату, заработную плату или сборы.

Например, дистрибьютор продуктов питания, доставивший в ресторан в кредит в декабре, отразит продажу в качестве дохода в своей налоговой декларации за этот год. Но если ресторан прекращает свою деятельность в январе и не оплачивает счет, дистрибьютор продуктов питания может списать неоплаченный счет как безнадежный долг в своей налоговой декларации в следующем году.

Физические лица также могут вычесть безнадежный долг из своего налогооблагаемого дохода, если они ранее включили эту сумму в свой доход или ссудили наличные и могут доказать, что они намеревались предоставить ссуду во время транзакции, а не подарок. IRS классифицирует безнадежные долги, не связанные с бизнесом, как краткосрочные потери капитала.

Термин безнадежный долг также может использоваться для описания долгов, которые берутся для оплаты товаров, которые не дорожают. Другими словами, безнадежный долг — это форма заимствования, которая не помогает вашей прибыли. В этом смысле безнадежный долг отличается от хорошего долга, который человек или компания берет, чтобы получить доход или увеличить свою общую чистую стоимость.

В этом смысле безнадежный долг отличается от хорошего долга, который человек или компания берет, чтобы получить доход или увеличить свою общую чистую стоимость.

Как регистрировать безнадежные долги

Запись безнадежной задолженности включает в себя дебет и кредит записи. Вот как это делается:

- Делается дебетовая проводка по расходу по безнадежным долгам

- Зачетная кредитовая проводка делается на счете контрасных активов, который также называется резервом на сомнительные счета

Резерв по сомнительным долгам сводится к общей сумме AR, представленной в балансе, чтобы отразить только сумму, которая, по оценкам, подлежит взысканию. Этот резерв накапливается в течение отчетных периодов и может быть скорректирован в зависимости от остатка на счете.

Платежи, полученные позже по безнадежным долгам, которые уже были списаны, учитываются как восстановление безнадежных долгов.

Методы оценки безнадежной задолженности

Мы установили, что безнадежные долги должны быть зарегистрированы. Но какие суммы указаны в корпоративных финансовых отчетах? Это включает в себя оценку безнадежных остатков с использованием одного из двух методов. Это можно сделать с помощью статистического моделирования, метода старения AR или процента от чистых продаж. Мы выделили основы каждого ниже.

Но какие суммы указаны в корпоративных финансовых отчетах? Это включает в себя оценку безнадежных остатков с использованием одного из двух методов. Это можно сделать с помощью статистического моделирования, метода старения AR или процента от чистых продаж. Мы выделили основы каждого ниже.

Метод определения возраста дебиторской задолженности

Метод старения AR группирует всю непогашенную дебиторскую задолженность по возрасту, и к каждой группе применяются определенные проценты. Совокупность результатов всех групп представляет собой предполагаемую безнадежную сумму. Этот метод определяет ожидаемые убытки от просроченной и безнадежной задолженности с использованием исторических данных компании и данных отрасли в целом. Конкретный процент обычно увеличивается по мере увеличения срока дебиторской задолженности, чтобы отразить увеличение риска дефолта и снижение возможности взыскания.

Допустим, у компании есть дебиторская задолженность на сумму 70 000 долларов США, срок погашения которой составляет менее 30 дней, и дебиторская задолженность на сумму 30 000 долларов США, срок погашения которой превышает 30 дней. Основываясь на предыдущем опыте, 1% AR возрастом менее 30 дней не будет собираться, а 4% AR возрастом не менее 30 дней будет невозможно собрать.

Основываясь на предыдущем опыте, 1% AR возрастом менее 30 дней не будет собираться, а 4% AR возрастом не менее 30 дней будет невозможно собрать.

Это означает, что компания должна сообщить о резерве и расходах по безнадежным долгам в размере 1900 долларов. Это рассчитывается как:

(70 000 долларов США x 1%) + (30 000 долларов США x 4%)

Если следующий отчетный период приведет к расчетному резерву в размере 2500 долларов США на основе непогашенной дебиторской задолженности, только 600 долларов США (2500 долларов США — 1,9 доллара США)00) будет расходом по безнадежным долгам во втором периоде.

Метод процента продаж

Расходы по безнадежным долгам можно оценить, взяв процент от чистых продаж на основе исторического опыта компании с безнадежными долгами. Этот метод применяет фиксированный процент к общей сумме продаж в долларах за период. Компании регулярно вносят изменения в резерв по сомнительным долгам, чтобы они соответствовали текущим нормам статистического моделирования.

Об авторе