Списание сомнительной дебиторской задолженности: Как списать дебиторскую задолженность в бухгалтерском и налоговом учете \ КонсультантПлюс

Как списать дебиторскую задолженность в бухгалтерском и налоговом учете \ КонсультантПлюс

- Главная

- Документы

- Как списать дебиторскую задолженность в бухгалтерском и налоговом учете

Обзор: «Как бухгалтеру работать с учетом антикризисных мер 2022 — 2023» (КонсультантПлюс, 2022)

Как списать дебиторскую задолженность в бухгалтерском и налоговом учете

Из-за текущих ограничений у организации может возникнуть нереальный для взыскания долг. Такая дебиторская задолженность подлежит списанию с бухгалтерского учета. Если ранее по данной задолженности был создан резерв сомнительных долгов, то она списывается за счет этого резерва. Если резерв по сомнительным долгам в отношении нее не создавался или величина задолженности превышает сумму созданного резерва, долг списывают в прочие расходы.

В налоговом учете списанию подлежит дебиторская задолженность, которая признана безнадежной. Сумму безнадежного долга относят к внереализационным расходам. Если организация создавала резерв по сомнительным долгам, любая безнадежная задолженность, возникшая в связи с реализацией товаров (работ, услуг), списывается за счет этого резерва. При недостаточности суммы резерва безнадежный долг включают во внереализационные расходы.

Если организация создавала резерв по сомнительным долгам, любая безнадежная задолженность, возникшая в связи с реализацией товаров (работ, услуг), списывается за счет этого резерва. При недостаточности суммы резерва безнадежный долг включают во внереализационные расходы.

НДС по списываемой задолженности списывается вместе с самим долгом.

См. также:

— Как списать нереальную для взыскания (безнадежную) дебиторскую задолженность в бухгалтерском учете

— Как списать дебиторскую задолженность в налоговом учете

— Правила создания резерва по сомнительным долгам и списания дебиторской задолженности в бухгалтерском и налоговом учете

— Как создать и использовать резерв по сомнительным долгам в налоговом учете

— Как отразить резерв по сомнительным долгам в декларации по налогу на прибыль

— НДС при списании дебиторской задолженности

— Как отразить в учете создание резерва по сомнительным долгам в отношении дебиторской задолженности покупателя и списание этой задолженности по истечении срока исковой давности за счет созданного резерва

— Как отразить в учете организации списание долга поставщика в сумме перечисленного ему аванса в связи с ликвидацией данного контрагента, если резерв по сомнительным долгам в части указанной дебиторской задолженности не формировался

— Как отразить в учете организации создание в бухгалтерском учете резерва по сомнительным долгам в отношении задолженности подрядчика по перечисленному ему авансу, а также списание этой задолженности по истечении срока исковой давности, если НДС с аванса был принят к вычету

— Как отразить в учете списание дебиторской задолженности покупателя по истечении срока исковой давности, если в бухгалтерском учете создан резерв по сомнительным долгам, а в налоговом учете — нет

— Как отразить в учете организации формирование резерва по сомнительному долгу в отношении задолженности заказчика, выраженной в иностранной валюте и подлежащей оплате в рублях, а также списание этой задолженности по истечении срока исковой давности

13. Долги контрагентов по договорам

Как в бухгалтерском и налоговом учете отражать продажу дебиторской задолженности по договору цессии

Долги контрагентов по договорам

Как в бухгалтерском и налоговом учете отражать продажу дебиторской задолженности по договору цессии

Управление дебиторской задолженностью по доходам в 1С

Дебиторская задолженность по доходам возникает, когда учреждение оказывает услуги (выполняет работы) или реализует ценности (продукцию, товары) без предварительной оплаты, но с условием последующей оплаты в фиксированные договором (контрактом) сроки. В данной статье эксперты 1С рассматривают порядок признания дебиторской задолженности по доходам сомнительной или безнадежной к взысканию, а также отражение списания и восстановления задолженности в учете учреждения и в программе «1С:Бухгалтерия государственного учреждения 8».

По критериям просрочки дебиторская задолженность бывает:

- Текущая — задолженность, по которой крайняя дата оплаты еще не наступила, т. е. платеж ожидается в оговоренный срок согласно договору (контракту) или в срок, установленный законом (ст.

314 ГК РФ).

314 ГК РФ). - Просроченная — задолженность, которую контрагент, сотрудник или другой дебитор не погасил в установленный договором, исполнительными документами или законом срок (п. 69 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н, п. 167 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. приказом Минфина России от 28.12.2010 № 191н).

По вероятности взыскания дебиторская задолженность бывает (п. 11 ФСБУ «Доходы», утв. приказом Минфина России от 27.02.2018 № 32н, п. 35 ФСБУ «Финансовые инструменты», утв. приказом Минфина России от 30.06.2020 № 129н):

- Сомнительная — это просроченная задолженность, по которой существует риск ее невзыскания в течение срока исковой давности, или задолженность, не соответствующая критериям актива, например, когда дебитор признан неплатежеспособным или в отношении него проводится процедура банкротства.

- Безнадежная — это просроченная задолженность, которую невозможно взыскать. Например, когда дебитор прекратил свою деятельность или прошел срок исковой давности (ст. 47.2 БК РФ).

В период финансового кризиса руководству в первую очередь следует обратить внимание на просроченную дебиторскую задолженность по доходам, работать с «неплатежами» от покупателей (дебиторов), а также вести работу по взысканию сомнительной дебиторской задолженности в досудебном и судебном порядке, пока такая задолженность не стала безнадежной к взысканию.

Признание и учет сомнительной дебиторской задолженности по доходам

Сомнительной дебиторской задолженностью является задолженность, не исполненная должником (плательщиком) в срок и не соответствующая критериям признания актива (п. 11 ФСБУ «Доходы», п. 35 ФСБУ «Финансовые инструменты»).

Основаниями для признания дебиторской задолженности сомнительной могут являться, например:

-

невозможность установления местонахождения должника;

-

должник находится на стадии ликвидации или банкротства;

-

у должника отсутствует имущество и иные ценности, на которые может быть обращено взыскание;

-

дебитор участвует в качестве должника в исполнительном производстве или в судебных спорах по аналогичным делам;

-

проводится розыск должника и др.

Обратите внимание, в случае, когда для признания дебиторской задолженности сомнительной есть все основания, но по ней истекли сроки исковой давности, то такая задолженность считается безнадежной к взысканию.

Согласно пункту 11 ФСБУ «Доходы», сомнительная задолженность корректируется с формированием резерва по сомнительной задолженности. При этом учет сомнительной задолженности осуществляется субъектом учета на забалансовых счетах утвержденного им Рабочего плана счетов.

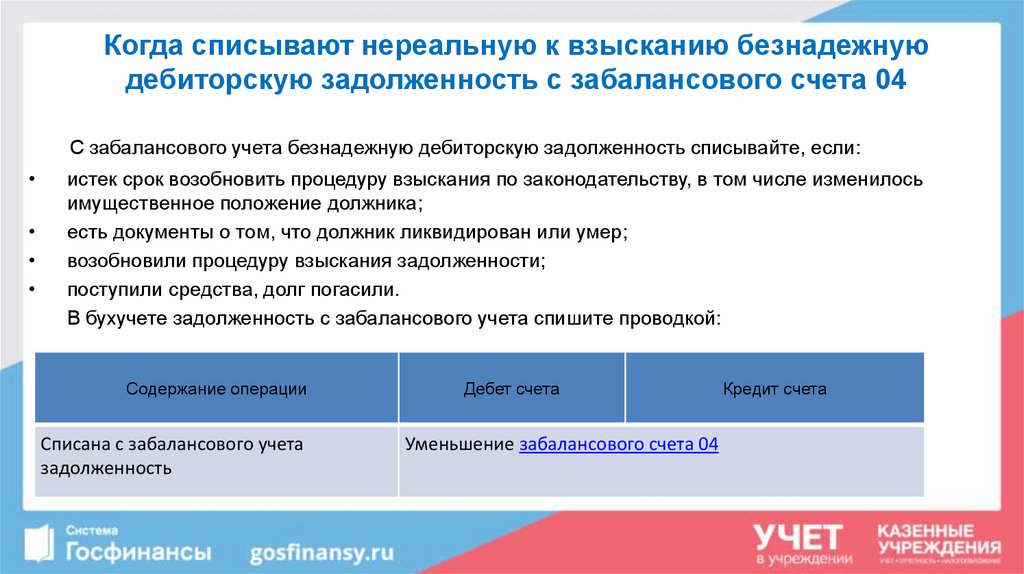

Сомнительная задолженность неплатежеспособных дебиторов с момента принятия комиссией учреждения по поступлению и выбытию активов решения о выбытии с балансового учета отражается на забалансовом счете 04 «Сомнительная задолженность» (п. 339 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н).

В бухгалтерском (бюджетном) учете учреждений выбытие с балансового учета дебиторской задолженности по доходам, признанной в соответствии с законодательством РФ нереальной к взысканию, сомнительной дебиторской задолженностью, отражается по дебету счета 0 401 10 173 «Чрезвычайные доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0 205 00 000 «Расчеты по доходам», 0 207 00 000 «Расчеты по кредитам, займам (ссудам)», 0 210 05 000 «Расчеты с прочими дебиторами» и 0 209 00 000 «Расчеты по ущербу и иным доходам» с одновременным отражением списанной дебиторской задолженности на забалансовом счете 04 «Сомнительная задолженность» (п. п. 94, 102, 110, 152 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

п. 94, 102, 110, 152 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

Согласно пункту 339 Инструкции № 157н, сомнительная дебиторская задолженность на счете 04 учитывается в течение срока возможного возобновления процедуры взыскания:

-

до изменения имущественного положения должника;

-

до поступления денежных средств в погашение задолженности неплатежеспособных дебиторов;

-

до исполнения (прекращения) задолженности иным способом, не противоречащим законодательству.

При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение сомнительной задолженности, учитываемой на счете 04, суммы на дату возобновления взыскания или на дату зачисления на счета (лицевые счета) учреждений списываются с забалансового учета и принимаются к учету на соответствующие балансовые счета учета расчетов по поступлениям.

В бухгалтерском (бюджетном) учете учреждений выбытие с забалансового учета сомнительной дебиторской задолженности по доходам и ее восстановление на балансовом учете отражаются по кредиту счета 0 401 10 173 «Чрезвычайные доходы от операций с активами» и дебету соответствующих счетов аналитического учета счета 0 205 00 000 «Расчеты по доходам», 0 207 00 000 «Расчеты по кредитам, займам (ссудам)», 0 210 05 000 «Расчеты с прочими дебиторами» и 0 209 00 000 «Расчеты по ущербу и иным доходам» с одновременным списанием восстановленной задолженности с забалансового счета 04 «Сомнительная задолженность» (п.п. 94, 109 Инструкции № 174н, п.п. 97, 112 Инструкции № 183н, п. 86 Инструкции № 162н).

Прекращение признания (выбытие) с балансового (забалансового) учета сомнительной дебиторской задолженности осуществляется на основании решения комиссии субъекта учета по поступлению и выбытию активов при наличии документов, подтверждающих неопределенность относительно получения экономических выгод или полезного потенциала в обозримом будущем (п.

Признание и учет безнадежной дебиторской задолженности по доходам

Безнадежной является дебиторская задолженность, если она обладает признаками нереальной к взысканию (нет оснований для возобновления процедуры взыскания), например, истек срок исковой давности, обязательства прекращены на основании акта государственного органа, юридическое лицо ликвидировано.

В статье 47.2 БК РФ перечислены случаи признания задолженности по платежам в бюджет безнадежной к взысканию, а также нормы, регулирующие ее списание (восстановление). Эта статья определяет действия администратора доходов бюджета по списанию безнадежной задолженности перед бюджетом.

Кроме того, обстоятельства, которые указывают на наличие у дебиторской задолженности признаков безнадежной к взысканию, перечислены в пункте 7 ФСБУ «События после отчетной даты», утв. приказом Минфина России от 30.12.2017 № 275н.

При разработке порядка списания дебиторской задолженности с балансового учета учреждению целесообразно руководствоваться общими требованиями к порядку принятия решений о признании безнадежной к взысканию задолженности по платежам в бюджеты бюджетной системы РФ, утв. Постановлением Правительства РФ от 06.05.2016 № 393. Разъяснения приведены в письмах Минфина России от 14.07.2017 № 02-08-10/45171, от 19.06.2020 № 02-07-05/53053.

Постановлением Правительства РФ от 06.05.2016 № 393. Разъяснения приведены в письмах Минфина России от 14.07.2017 № 02-08-10/45171, от 19.06.2020 № 02-07-05/53053.

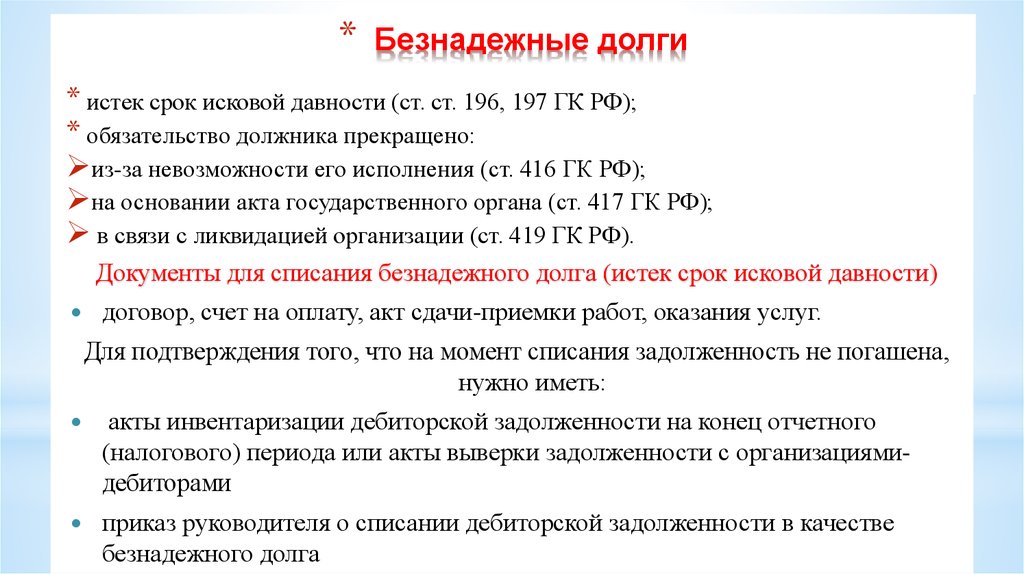

Основаниями для признания дебиторской задолженности безнадежной являются (ст. 47.2 БК РФ):

-

истечение срока исковой давности;

-

невозможность исполнения обязательства. Например, при стихийных бедствиях, чрезвычайных ситуациях или при признании банкротом физического лица, индивидуального предпринимателя;

-

прекращение обязательства на основании акта государственного органа или органа местного самоуправления;

-

смерть физического лица;

-

ликвидация юридического лица.

Дебиторская задолженность, признанная в соответствии с законодательством РФ безнадежной к взысканию, ранее признаваемая субъектом учета в качестве сомнительной дебиторской задолженности, подлежит списанию с забалансового учета (уменьшением резерва по сомнительным долгам) (п. 11 ФСБУ «Доходы», п. 35 ФСБУ «Финансовые инструменты»).

11 ФСБУ «Доходы», п. 35 ФСБУ «Финансовые инструменты»).

В бухгалтерском (бюджетном) учете списание сомнительной дебиторской задолженности с забалансового счета при признании ее безнадежной к взысканию отражается путем уменьшения счета 04 «Сомнительная задолженность» (п. 339 Инструкции № 157н).

При отсутствии оснований для возобновления процедуры взыскания задолженности, отраженной на балансовых счетах Рабочего плана счетов, прекращение признания в бухгалтерском учете (списание с балансового учета) такой дебиторской задолженности осуществляется без отражения задолженности по забалансовому учету (п. 35 ФСБУ «Финансовые инструменты»).

В бухгалтерском (бюджетном) учете учреждений выбытие с балансового учета дебиторской задолженности по доходам, признанной в соответствии с законодательством РФ нереальной к взысканию, отражается по дебету счета 0 401 10 173 «Чрезвычайные доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0 205 00 000 «Расчеты по доходам», 0 207 00 000 «Расчеты по кредитам, займам (ссудам)», 0 210 05 000 «Расчеты с прочими дебиторами» и 0 209 00 000 «Расчеты по ущербу и иным доходам» (п. п. 94, 102, 110, 152 Инструкции № 174н, п.п. 97, 105, 113, 180 Инструкции № 183н, п.п. 78, 86 Инструкции № 162н).

п. 94, 102, 110, 152 Инструкции № 174н, п.п. 97, 105, 113, 180 Инструкции № 183н, п.п. 78, 86 Инструкции № 162н).

На рисунке представлена схема отражения в учете реквалификации дебиторской задолженности.

Рисунок

Документальное оформление

В соответствии с пунктом 339 Инструкции № 157н документом-основанием для списания с балансового учета дебиторской задолженности на забалансовый счет 04 «Сомнительная задолженность», восстановления на балансовый учет с забалансового счета 04, а также для списания с забалансового счета 04, в т. ч. безнадежной к взысканию, является решение комиссии по поступлению и выбытию активов. Документом-основанием для списания задолженности с балансового учета является решение комиссии учреждения о списании с балансового учета учреждения задолженности с учетом сведений о наличии признаков безнадежности взыскания, выявленных у дебиторской задолженности в ходе инвентаризации (письмо Минфина России от 14.07.2017 № 02-08-10/45171).

Таким образом, с учетом сведений о задолженности, выявленной в ходе инвентаризации, и документов, подтверждающих наличие рисков невозможности взыскания дебиторской задолженности, комиссия по поступлению и выбытию активов принимает решение о признании дебиторской задолженности по доходам сомнительной или безнадежной к взысканию.

Приказом Минфина России от 15.04.2021 № 61н утверждены формы и порядок составления электронных первичных документов:

-

Решение о признании (восстановлении) сомнительной задолженности по доходам (ф. 0510445) — для списания и восстановления сомнительной дебиторской задолженности;

-

Акт о признании безнадежной к взысканию задолженности по доходам (ф. 0510436) — для списания дебиторской задолженности, признанной безнадежной.

В соответствии с пунктом 6 приказа Минфина России от 15.04.2021 № 61н, учреждения могут применять новые электронные формы с 01. 01.2023 или ранее, если это закреплено в Учетной политике учреждения (единой учетной политикой при централизации учета). Учреждения, не применяющие электронный документооборот, вправе применять новые электронные формы на бумажном носителе (см. письмо Минфина России от 18.03.2021 № 02-07-10/19776).

01.2023 или ранее, если это закреплено в Учетной политике учреждения (единой учетной политикой при централизации учета). Учреждения, не применяющие электронный документооборот, вправе применять новые электронные формы на бумажном носителе (см. письмо Минфина России от 18.03.2021 № 02-07-10/19776).

Налоговый учет сомнительной и безнадежной к взысканию задолженности

Лимиты бюджетных обязательств (бюджетные ассигнования), доведенные в установленном порядке до казенных учреждений, а также субсидии, предоставленные бюджетным и автономным учреждениям, не учитываются при определении налоговой базы по налогу на прибыль организаций (пп. 14 п. 1 ст. 251 НК РФ).

Безнадежной для налогового учета в рамках приносящей доход деятельности (КФО 2) признается дебиторская задолженность по тем же критериям, что и в бухгалтерском учете бюджетного, автономного учреждения (п. 2 ст. 266 НК РФ).

Дебиторская задолженность списывается в том периоде, когда она была признана безнадежной. Если есть несколько оснований для списания, то ее следует списать в налоговом учете, когда наступило первое основание (письма Минфина России от 05.07.2021 № 03-03-06/1/52952, от 01.07.2019 № 03-03-06/1/48327, от 22.06.2011 № 03-03-06/1/373).

Если есть несколько оснований для списания, то ее следует списать в налоговом учете, когда наступило первое основание (письма Минфина России от 05.07.2021 № 03-03-06/1/52952, от 01.07.2019 № 03-03-06/1/48327, от 22.06.2011 № 03-03-06/1/373).

В налоговом учете безнадежную задолженность можно списать за счет резерва по сомнительным долгам или во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

Если учреждение приняло решение о создании резерва по сомнительным долгам, то любой долг, признанный безнадежным на основании статьи 266 НК РФ, независимо от того, участвовал он в формировании резерва или нет, подлежит списанию за счет суммы созданного резерва (п. 5 ст. 266 НК РФ, письма Минфина России от 10.09.2020 № 03-03-06/1/79460, от 21.10.2019 № 03-03-06/1/80555, от 24.11.2017 № 03-03-06/1/77995).

Обратите внимание, если сомнительная дебиторская задолженность списана с балансового учета на забалансовый счет 04 для дальнейшего наблюдения за возможностью взыскания, то для целей налогового учета признать задолженность безнадежной нельзя. Если все же по каким-то причинам сомнительная дебиторская задолженность была списана во внереализационные расходы, то при поступлении долга сумму следует включить в состав внереализационных доходов. Доход признается на дату поступления денежных средств на счет или в кассу (ст. 250, пп. 2 п. 2 ст. 265, п. 2 ст. 266, пп. 2 п. 4 ст. 271 НК РФ).

Если все же по каким-то причинам сомнительная дебиторская задолженность была списана во внереализационные расходы, то при поступлении долга сумму следует включить в состав внереализационных доходов. Доход признается на дату поступления денежных средств на счет или в кассу (ст. 250, пп. 2 п. 2 ст. 265, п. 2 ст. 266, пп. 2 п. 4 ст. 271 НК РФ).

Порядок расчета суммы резерва по сомнительным долгам в зависимости от срока возникновения задолженности приведен в пункте 4 статьи 266 НК РФ.

По сомнительной задолженности со сроком возникновения:

-

свыше 90 календарных дней — 100 % задолженности;

-

от 45 до 90 календарных дней (включительно) — 50 % задолженности;

-

до 45 дней — 0 % задолженности.

Сумму сформированных резервов по сомнительным долгам можно включить во внереализационные расходы и уменьшить налоговую базу по налогу на прибыль (пп. 7 п. 1 ст. 265, ст. 266 НК РФ).

7 п. 1 ст. 265, ст. 266 НК РФ).

Установлены ограничения — не более 10 % от выручки за налоговый период.

В случае если суммы резерва не хватает для списания всей безнадежной задолженности, то остатки задолженности, не покрытые за счет резерва, можно включить во внереализационные расходы (п. 5 ст. 266 НК РФ, письма Минфина России от 08.02.2021 № 03-03-06/1/8003, от 10.09.2020 № 03-03-06/1/79460, от 21.10.2019 № 03-03-06/1/80555, от 25.04.2018 № 03-03-06/2/28038 (п. 1)).

Управление дебиторской задолженностью в «1С:Бухгалтерии государственного учреждения 8»

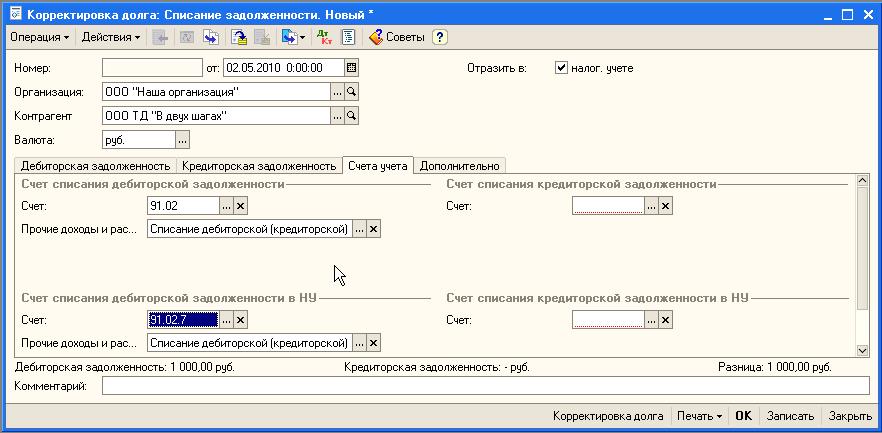

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (далее — БГУ 2) для отражения в бухгалтерском учете операций списания сомнительной задолженности с балансовых счетов учета расчетов по доходам 205.00, 207.00, 209.00, 210.05 на забалансовый счет 04, восстановления сомнительной задолженности со счета 04 на счета 205.00, 207.00, 209.00, 210.05, а также списания безнадежной к взысканию задолженности с балансовых счетов 205. 00, 207.00, 209.00, 210.05 или с забалансового счета 04 применяется документ Списание, восстановление задолженности по доходам (раздел Учет и отчетность — Расчеты).

00, 207.00, 209.00, 210.05 или с забалансового счета 04 применяется документ Списание, восстановление задолженности по доходам (раздел Учет и отчетность — Расчеты).

В документе Списание, восстановление задолженности по доходам заполняется информация об имеющейся задолженности выбранных контрагентов (дебиторов) по остаткам на счетах бухгалтерского учета, а также счет списания задолженности.

В зависимости от выбранного в документе Списание, восстановление задолженности по доходам вида операции используется соответствующая форма Решения о признании (восстановлении) сомнительной задолженности по доходам (ф. 0510445) или Акта о признании безнадежной к взысканию задолженности по доходам (ф. 0510436), которую при необходимости можно распечатать на бумажном носителе.

Документы Списание, восстановление задолженности по доходам можно формировать по результатам инвентаризации расчетов с контрагентами непосредственно из документов Инвентаризация расчетов по поступлениям и Инвентаризация расчетов с контрагентами, выбрав на закладке Дебиторская задолженность одну или несколько строк задолженности и необходимый вид операции:

-

Списать сомнительную задолженность;

-

Восстановить сомнительную задолженность;

-

Списать безнадежную к взысканию задолженность.

В результате будет создан документ Списание, восстановление задолженности по доходам с соответствующей операцией и заполненными данными.

Бухгалтерские записи и первичные документы по учету дебиторской задолженности по доходам, признанной сомнительной или безнадежной к взысканию, а также документы БГУ 2, которыми они формируются, приведены в таблице.

Таблица

В разрядах 1-17 (КПС) номеров счетов 205 00, 207 00, 209 00, 210 05 по дебиторской задолженности по доходам:

-

казенные учреждения указывают разряды 4-20 кода классификации доходов бюджетов;

-

бюджетные и автономные учреждения указывают в разрядах 1-4 код раздела, подраздела классификации расходов бюджетов, в разрядах 5-14 — нули, в разрядах 15-17 — аналитический код вида поступлений — доходов.

По счету 0 401 10 173 казенным, бюджетным или автономным учреждениям следует указывать такой же КПС, что и у счетов 205 00, 207 00, 209 00, 210 05.

1С:ИТС БЮДЖЕТ

Подробнее о применении в «1С:Бухгалтерии государственного учреждения 8» (ред. 2) КПС при отражении списания, восстановления сомнительной дебиторской задолженности по доходам и списания безнадежной к взысканию задолженности по доходам см. в разделе «Инструкции по учету в программах «1С» в статье «КПС счетов 401.10.173 и 401.20.273 при списании дебиторской и кредиторской задолженности».

Согласно пункту 340 Инструкции № 157н, аналитический учет по счету 04 ведется в разрезе видов поступлений (выплат) (источников финансового обеспечения), контрагентов, кодов классификации доходов бюджетов, уникальных идентификаторов начислений (УИН), правовых оснований. Поэтому сомнительная дебиторская задолженность, списанная на забалансовый счет 04, отражается по тем же КПС, по которым была учтена ранее на балансе на счетах: 205 00, 207 00, 209 00, 210 05. КОСГУ (КЭК) отражается по тем же КОСГУ (КЭК), по которым была начислена на балансовых счетах: 401 10, 401 40.

Когда списывать просроченную дебиторскую задолженность

Дебиторская задолженность классифицируется как оборотные активы в балансе, если вы предполагаете получить ее в течение года или в течение операционного цикла, в зависимости от того, что дольше. Однако, если ваша компания не продает товары или услуги исключительно за наличные, некоторые из ее дебиторских задолженностей неизбежно будут безнадежными. Вот почему важно учитывать резерв по сомнительным долгам (также известный как «безнадежные долги»). Эти скидки носят субъективный характер, особенно в нестабильные экономические времена.

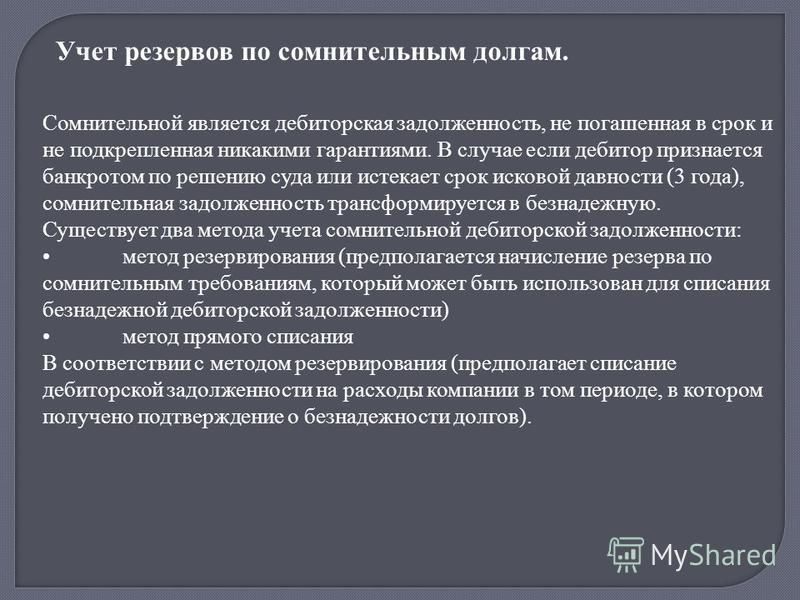

Оценка резерва

Когда дело доходит до списания безнадежных долгов для целей финансовой отчетности, компании обычно используют один из следующих двух методов:

1. Метод прямого списания. Некоторые компании регистрируют списания только тогда, когда определенный счет признан безнадежным, что называется методом прямого списания. Несмотря на простоту и удобство, этот метод не позволяет сопоставить расходы по безнадежным долгам с продажами за период. Он также может завышать стоимость дебиторской задолженности в балансе.

Несмотря на простоту и удобство, этот метод не позволяет сопоставить расходы по безнадежным долгам с продажами за период. Он также может завышать стоимость дебиторской задолженности в балансе.

2. Метод резерва. Многие компании прибегают к методу резерва, чтобы правильно сопоставить доходы и расходы. Здесь компания оценивает безнадежные счета как процент от продаж или общей непогашенной дебиторской задолженности. Резерв отображается как контрактив для компенсации дебиторской задолженности в балансе и как расход по безнадежным долгам для компенсации продаж в отчете о прибылях и убытках.

Резерв основан на таких факторах, как сумма безнадежных долгов в предыдущие периоды, общие экономические условия и старение дебиторской задолженности. Некоторые компании также включают скидки на возврат, незаработанные скидки и финансовые расходы.

Сравнение оценок с коллекциями

Как вы оцениваете, кажется ли ваше пособие разумным? Очевидным местом для начала является график старения компании. Чем старше дебиторская задолженность, тем сложнее ее взыскать. Если у вас есть значительный процент дебиторской задолженности, которая старше трех месяцев, вам, возможно, придется рассмотреть вопрос об увеличении вашего резерва.

Чем старше дебиторская задолженность, тем сложнее ее взыскать. Если у вас есть значительный процент дебиторской задолженности, которая старше трех месяцев, вам, возможно, придется рассмотреть вопрос об увеличении вашего резерва.

Кроме того, стандарты аудита рекомендуют сравнивать предварительные оценки сомнительных счетов с фактическими списаниями. В каждом отчетном периоде отношение расходов по безнадежным долгам к фактическим списаниям должно быть близко к 1. Если у бизнеса есть несколько периодов, в которых отношение ниже 1, возможно, компания занижает свою оценку и переоценивает дебиторскую задолженность.

Уровень истощения — еще один показатель, который следует учитывать. Именно столько времени резерв на начало года будет покрывать фактические списания. Предположим, что компания сообщила о резерве по сомнительным долгам в размере 50 000 долларов США по состоянию на 1 января 2019 года, а затем списала 30 000 долларов США в 2019 году и 40 000 долларов США в 2020 году. Уровень исчерпания средств составит 1,5 года (50 000 – 30 000 долларов = 20 000 долларов США, оставшихся на 2020 год; 20 000 долларов / 40 000 долл. США = 0,5 года).

Уровень исчерпания средств составит 1,5 года (50 000 – 30 000 долларов = 20 000 долларов США, оставшихся на 2020 год; 20 000 долларов / 40 000 долл. США = 0,5 года).

Если ваше пособие истощается в течение нескольких лет, вероятно, оно слишком велико. Но если вы израсходуете свое пособие всего за пару месяцев, вы можете подумать об увеличении пособия или принять упреждающие меры для улучшения сборов.

Нужна помощь?

Свяжитесь с нами, если безнадежные долги вашей компании растут или ваш резерв по сомнительным долгам кажется неадекватным. Обладая многолетним опытом и знанием передового опыта в отрасли, он или она может помочь оценить ситуацию.

© 2020

Опубликовано в новостиЯвляется ли ваше текущее пособие по безнадежным долгам разумным?

перейти к содержанию- Посмотреть увеличенное изображение

Является ли ваше текущее пособие по безнадежным долгам разумным?

В сегодняшних нестабильных рыночных условиях важно пересмотреть свою книгу дебиторской задолженности и рассмотреть возможность списания просроченной, безнадежной задолженности. Методы, которые вы использовали в прошлом для оценки безнадежных долгов, могут больше не иметь смысла. Вот как сохранить резерв по безнадежным долгам в актуальном состоянии.

Методы, которые вы использовали в прошлом для оценки безнадежных долгов, могут больше не иметь смысла. Вот как сохранить резерв по безнадежным долгам в актуальном состоянии.

Правила списания безнадежных долгов

В соответствии с методом начисления ваша компания будет отражать дебиторскую задолженность в своем балансе, если она предоставляет кредит клиентам. Этот актив представляет счета, которые были отправлены клиентам, но еще не оплачены. Дебиторская задолженность классифицируется как оборотные активы, если компания рассчитывает получить ее в течение года или операционного цикла, в зависимости от того, что дольше.

В действительности, однако, некоторые клиенты не будут оплачивать свои счета. Компании сообщают о безнадежных долгах, используя один из следующих двух методов:

- Метод прямого списания. Компании, которые не следуют Общепринятым принципам бухгалтерского учета США (GAAP), регистрируют списания только в том случае, если определенный счет признан безнадежным.

Этот способ предусмотрен федеральным налоговым кодексом, к тому же он относительно прост и удобен. Однако он не может сопоставить расходы по безнадежным долгам с продажами за период. Он также может завышать стоимость дебиторской задолженности в балансе.

Этот способ предусмотрен федеральным налоговым кодексом, к тому же он относительно прост и удобен. Однако он не может сопоставить расходы по безнадежным долгам с продажами за период. Он также может завышать стоимость дебиторской задолженности в балансе. - Метод учета. Компании обращаются к методу резерва для надлежащего отражения доходов и связанных с ними расходов в периоды, когда они были получены и понесены. Этот метод соответствует принципу сопоставления в соответствии с GAAP. Резерв отображается как контрактив для компенсации дебиторской задолженности в балансе и как расход по безнадежным долгам для компенсации продаж в отчете о прибылях и убытках.

Просмотрите свои оценки резерва

В соответствии с методом резерва компания обычно оценивает безнадежные счета как процент от продаж или общей непогашенной дебиторской задолженности. Некоторые компании также включают скидки на возврат, незаработанные скидки и финансовые расходы.

Компании обычно основывают резерв на таких факторах, как срок погашения дебиторской задолженности и списание безнадежных долгов в предыдущие периоды. Но также важно учитывать общие экономические условия. Учитывая текущий экономический стресс, который вы можете испытывать, вашему предприятию, возможно, придется обновить свои исторические стратегии оценки возможности взыскания дебиторской задолженности.

Но также важно учитывать общие экономические условия. Учитывая текущий экономический стресс, который вы можете испытывать, вашему предприятию, возможно, придется обновить свои исторические стратегии оценки возможности взыскания дебиторской задолженности.

Мониторинг изменений в кредитном риске ваших клиентов может помочь предотвратить ошеломление вашего бизнеса экономическими проблемами в вашей цепочке поставок. Если кредитный рейтинг клиента упадет до неприемлемого уровня, вы можете принять решение прекратить предоставление кредита и принимать только наличные платежи. Это может помочь свести к минимуму списания со счетов конкретного клиента до того, как они выйдут из-под контроля.

Стратегия резерва по безнадежным долгам

Резервы по безнадежным долгам являются субъективными, и их может быть трудно проверить, особенно во время экономических спадов. Аудиторы используют несколько методов, чтобы оценить, является ли резерв на сомнительную отчетность разумным. Руководство может использовать аналогичные методы для самостоятельной проверки резерва компании.

Очевидное место для начала — график старения компании. Чем старше дебиторская задолженность, тем сложнее ее взыскать. Как правило, если дебиторская задолженность просрочена на четыре месяца, возможность ее взыскания вызывает сомнения. Однако этот ориентир варьируется в зависимости от отрасли, экономики, кредитной политики компании и других факторов риска.

Если ваши клиенты запросили продление сроков оплаты, это может привести к увеличению старой дебиторской задолженности в графике старения вашей компании. В этой ситуации, если резерв вашей компании основан на старении, вам может потребоваться рассмотреть возможность корректировки ваших предположений с учетом текущих условий.

Резерв по безнадежным долгам Справка

По мере приближения конца календарного года предприятия сталкиваются с беспрецедентной неопределенностью. Фактически, недавний опрос партнеров по аудиту, опубликованный Центром качества аудита, филиалом AICPA, показал, что 40% не уверены в перспективах своих основных отраслей.

Свяжитесь с нами, если вы не уверены, достаточно ли вашего резерва по безнадежным долгам в условиях сегодняшней неопределенности на рынке. Мы можем помочь оценить вашу смету и, при необходимости, скорректировать ее в зависимости от текущих обстоятельств вашей компании. Мы также объясним налоговые последствия.

Categories

CategoriesSelect CategoryAction SportsAgricultureAnna BakerAriane WoodsAuditBlackLineBlogBob BelsheBrandon ScrippsCaliforniaCole MarrConstructionDiversity, Equity, and Inclusion (DEI)Employee 401(k)Ernest C. RossiEstate & TrustEvan StephensFamily OfficeFood & BeverageFrank BalestreriGregory C. BrownIndustriesInternal AuditIT & SecurityJacqueline FaderJames TaylorJeffrey R. StarkJerry J. KrauseJessica MendiolaJohn D. SensibaJustin ScrippsKaren J. BurnsKaylyn KleinhansKevin BurkeKevin ShivesLease AccountingLimelightManufacturing & DistributionMasha HerzbrunMonic RamirezNonprofitOutsourced AccountingReal EstateResearch & Development (R&D)RetailSage IntacctSarbanes-Oxley Compliance (SOX)Scott AndersonSoftwareState and Local Tax (SALT)Steven San FilippoSuki MannSustainabilitySystem and Organization Control (SOC) НалогиТехнологииТим ТикальскийТом КроттиБез рубрикиВенчурный капиталWherefourУильям Р.

Об авторе