Списание задолженности: Как списать дебиторскую задолженность? Налоговый и бухгалтерский учет — Оренбург

Порядок списания дебиторской задолженности — nalog-nalog.ru

Какую задолженность можно списать

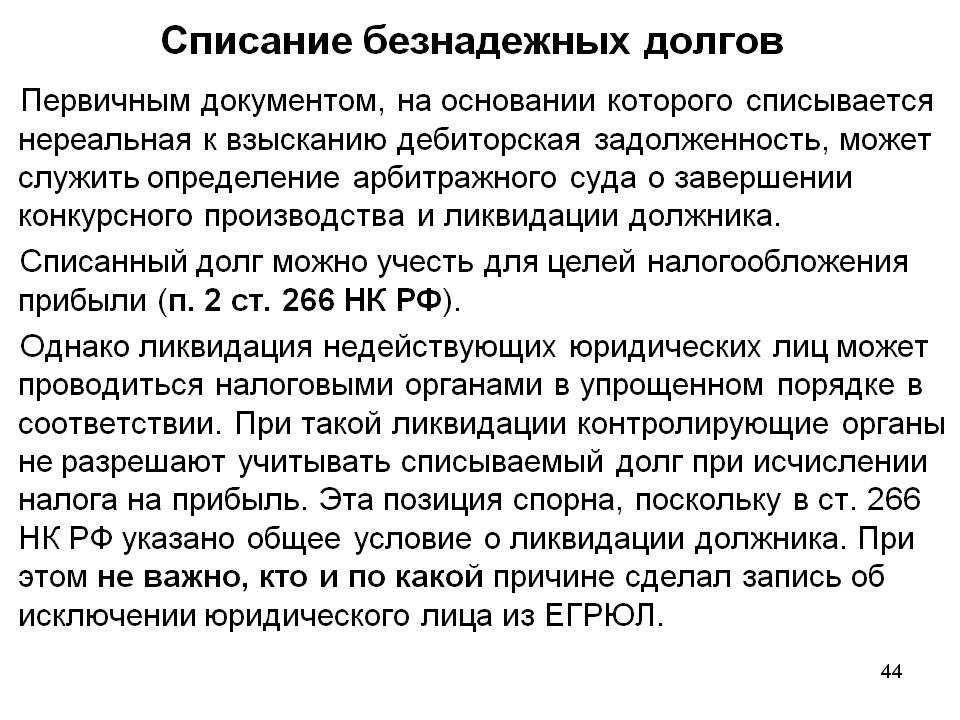

Списать можно не все долги компании, а только те, которые отвечают признакам долга, нереального к взысканию. Понятие безнадежного долга приведено в п. 2 ст. 266 НК РФ. Это долг с истекшим сроком исковой давности, а также долг ликвидированной компании или фирмы, которая исключена из ЕГРЮЛ как недействующая. Кроме того, невозможность получения денег может установить судебный пристав и вынести постановление об окончании исполнительного производства.

|

Обратите внимание! «Закрытие» ИП не делает его долг безнадежным. |

Если денежные средства вам должен индивидуальный предприниматель, вы не можете провести процедуру списания дебиторской задолженности только по причине его исключения из ЕГРИП, поскольку ИП отвечает по долгам всем своим имуществом (письмо Минфина России от 16. 09.2015 № 03-03-06/53157). Списание безнадежной дебиторской задолженностикоммерсанта можно только после окончания процедуры банкротства, в случае смерти ИП или вынесения судебным органом решения о невозможности взыскания денег вследствие того, что не удалось установить местонахождение предпринимателя. То есть перед тем как списать дебиторскую задолженность следует убедиться, что сложились для этого указанные выше условия.

09.2015 № 03-03-06/53157). Списание безнадежной дебиторской задолженностикоммерсанта можно только после окончания процедуры банкротства, в случае смерти ИП или вынесения судебным органом решения о невозможности взыскания денег вследствие того, что не удалось установить местонахождение предпринимателя. То есть перед тем как списать дебиторскую задолженность следует убедиться, что сложились для этого указанные выше условия.

Если две компании должны друг другу, прежде всего, надо сделать зачет задолженностей, уменьшив размер дебиторки на сумму долга контрагенту. Если компания-партнер всё равно осталась вам должна, эти деньги признаются нереальными к получению, и можно осуществить списание просроченной дебиторской задолженности.

Итак, вы узнали, что компания-должник обанкротилась (или ее исключили из реестра юрлиц позже 1 сентября 2014 года). В таком случае вы понимаете, что вернуть долг не удастся. Как списать дебиторскую задолженность, по которой заканчивается срок исковой давности?

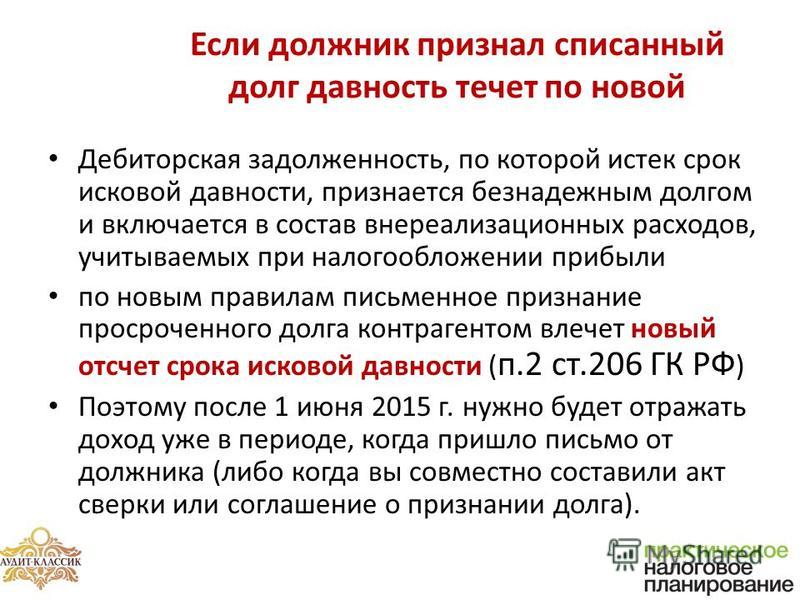

По общему правилу он равен 3 годам, но может прерываться или приостанавливаться.

Срок исковой давности прерывается, если (п. 20 постановления Пленума Верховного Суда РФ от 29.09.2015 № 43):

- должник принял и расписался в акте сверки;

- прислал письмо — признание долга или просьбу предоставить отсрочку;

- заплатил проценты или неустойку;

- фирмы составили дополнительное соглашение к договору, по которому должник признал свое обязательство.

Прервавшийся срок исковой давности компания должна начать считать заново. Однако он не может превышать 10 лет со дня образования долга (п. 1 ст. 181 ГК РФ).

Срок исковой давности приостанавливается по основаниям, предусмотренным ст. 202 ГК РФ, в частности, на период, когда стороны проводят предусмотренную законом процедуру разрешения спора во внесудебном порядке (процедура медиации, посредничество, административная процедура и т. п.). Также срок давности не течет, пока осуществляется судебная защита нарушенного права (ст. 204 ГК РФ). Когда соответствующие обстоятельства заканчиваюся, срок давности продолжает свое течение (а не отсчитывается заново).

|

Подробнее о том, как проходит списание дебиторской задолженности с истекшим сроком исковой давности, читайте в статье «Как списать безнадежную дебиторскую задолженность с истекшим сроком исковой давности». |

Как документально оформить списание безнадежной дебиторской задолженности

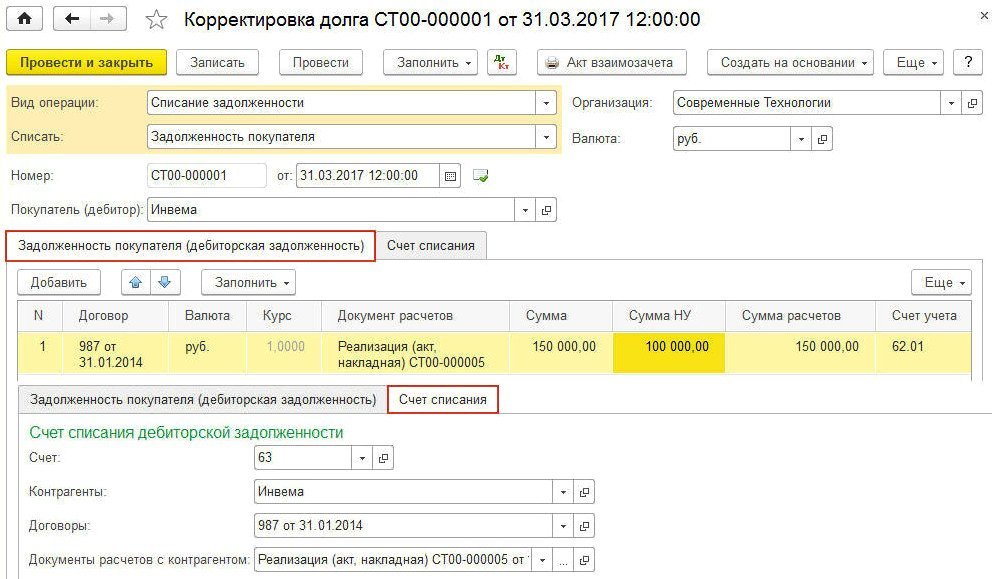

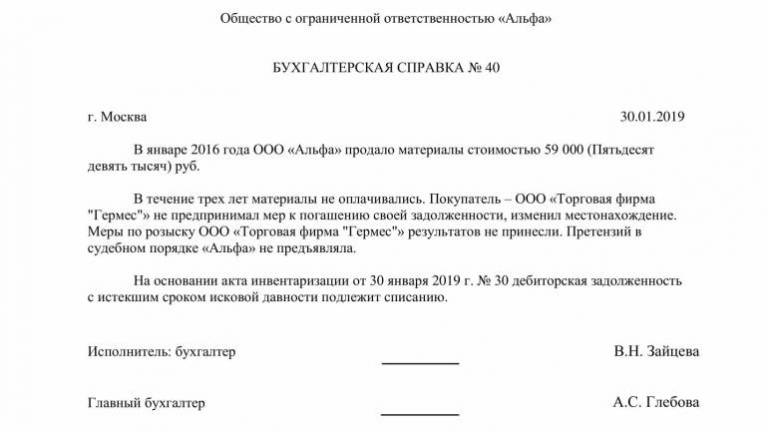

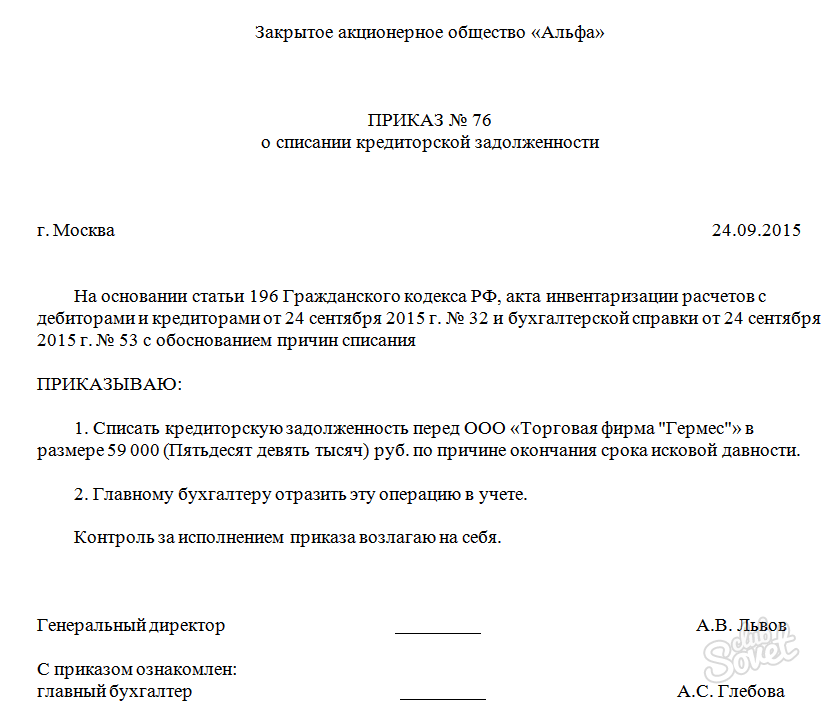

Итак, вы определили, что есть нереальные к получению по перечисленным выше причинам деньги. Для списания дебиторской и кредиторской задолженности нужно составить приказ об инвентаризации долга, а ее результаты занести в форму ИНВ-17. Затем руководитель издает приказ о ликвидации долга фирмы на основании акта инвентаризации и бухгалтерской справки, в которой следует привести размер задолженности, описание ситуации, почему задолженность стала безнадежной, ссылку на номер и дату акта инвентаризации.

ВАЖНО! Списанные долги налоговики проверяют особенно тщательно, поэтому необходимо приложить к акту инвентаризации задолженности историю ее возникновения и документы, подтверждающие реальность сделки: договоры, накладные, счета, акты оказанных услуг, акты сверок, а также основание для признания долга безнадежным (например, выписку из ЕГРЮЛ или постановление судебного пристава).

Списание просроченной дебиторской задолженности в бухгалтерском учете

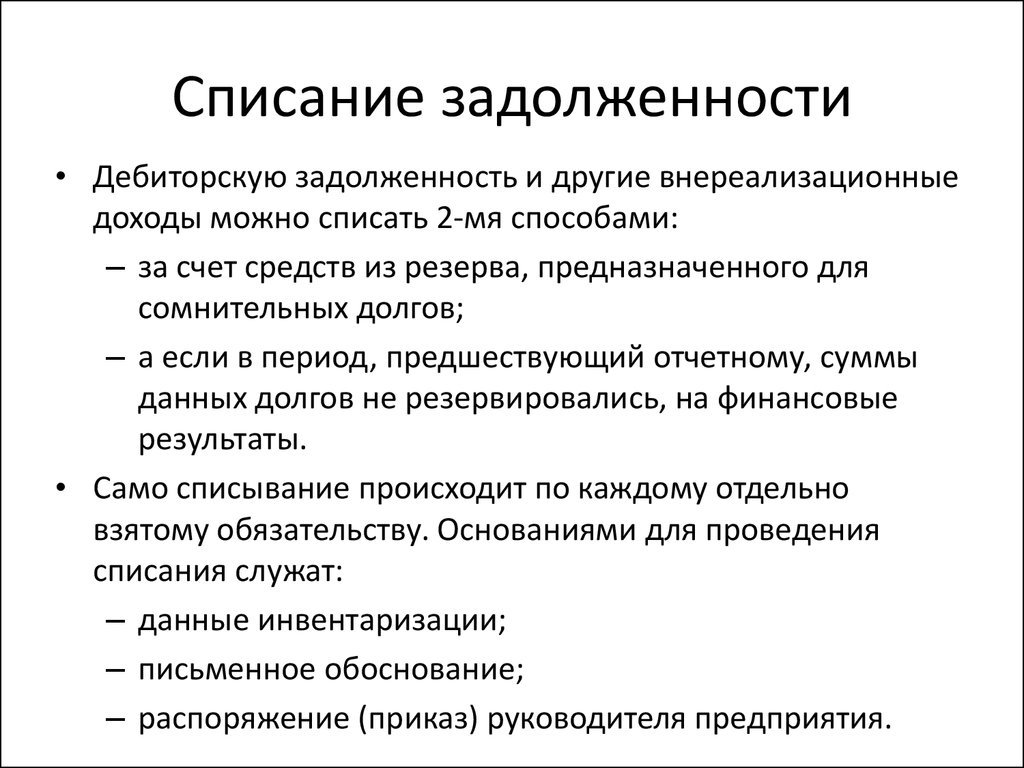

В бухгалтерском учете создание резерва по сомнительным долгам является обязанностью компании. Она не вправе выбирать, создавать резерв или нет. Не формировать его можно только в случае, если имеется стойкая уверенность в том, что долг будет погашен (письмо Минфина от 27.01.2012 № 07-02-18/01).

|

Подробнее о создании резерва по сомнительным долгам читайте в статье «Резерв по сомнительным долгам: порядок создания и расчет отчислений». |

Формирование резерва в учете отражается по кредиту счета 63 в корреспонденции со счетом 91.

При списании задолженности за счет резерва делается запись: Дт 63 Кт 62 (76 или другие счета по учету задолженности перед вашей организацией) — списание дебиторской задолженности за счет резерва по сомнительным долгам.

Если долг больше резерва, то разница относится на счет прочих расходов: Дт 91. 2 Кт 62 (или другой счет по учету дебиторской задолженности).

2 Кт 62 (или другой счет по учету дебиторской задолженности).

Аналогичной проводкой (Дт 91.2 Кт 62) списывают задолженность, которая стала безнадежной внезапно и не резервировалась (например, контрагента ликвидировали, и фирма узнала об этом уже по факту ликвидации).

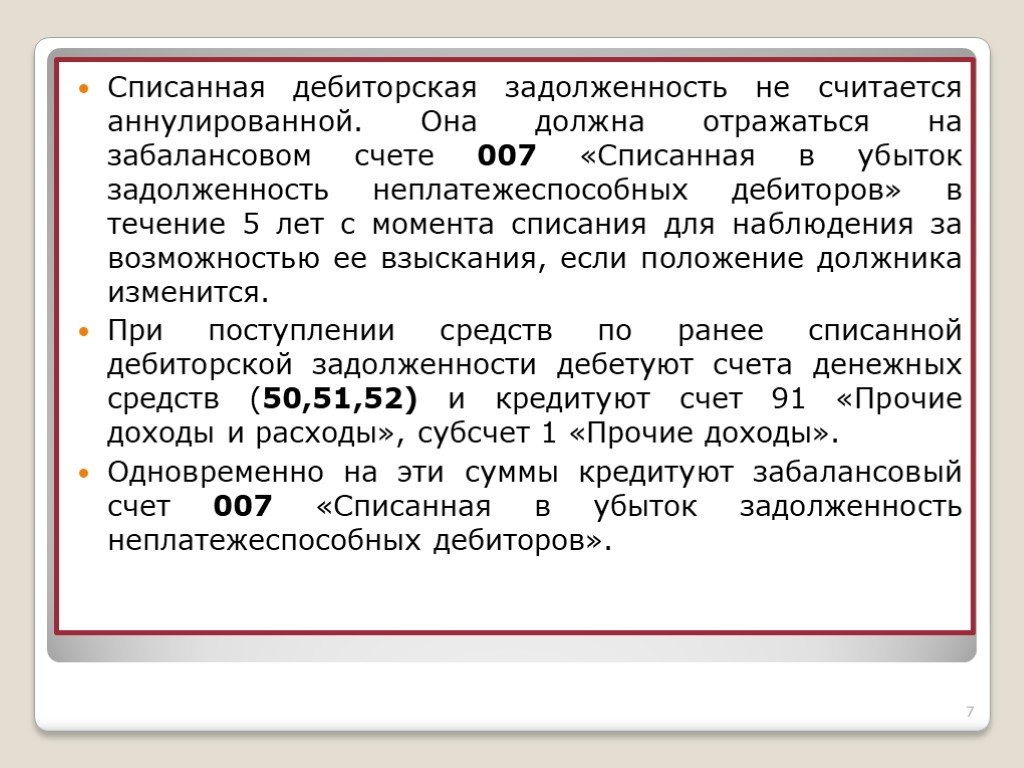

Списанный долг в течение 5 лет следует учитывать по дебету счета 007 в полной сумме. И только по истечении этого срока он списывается окончательно.

Хранить документы, подтверждающие факт списания дебиторской задолженности, для целей бухучета нужно не менее 5 лет со дня списания просроченной задолженности перед вашей компанией. На счете 007 должен вестись аналитический учет в разрезе каждого контрагента.

О нюансах списания дебиторской задолженности в различных ситуациях подробно рассказано в Готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Списание дебиторской задолженности в налоговом учете

Списать в расходы нереальную к получению дебиторку могут только организации, считающие налог на прибыль методом начисления.

В отличие от бухгалтерского учета в налоговом формирование резерва по сомнительным долгам — это право, а не обязанность организации. То есть для целей налогообложения алгоритм ликвидации дебиторки зависит от того, был ли создан резерв для сомнительных долгов. Если он есть, то предприятие осуществляет списание дебиторской задолженности за счет резерва, а непокрытую резервом часть долга относит на внереализационные расходы.

Все подробности по списанию безнадежной дебиторской задолженности за счет резерва по сомнительным долгам изложены в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Если резерв не сформирован, то списание дебиторки производится на внереализационные расходы.

- истек срок исковой давности;

- в реестре юрлиц появилась запись о прекращении работы должника;

- поступили документы от судебных приставов.

Подтверждающие документы для целей налогового учета следует хранить не менее 4 лет.

Если вы заплатили аванс поставщику, а затем признали этот долг безнадежным, то принятый к вычету НДС нужно восстановить.

|

Однако в этом вопросе есть определенные нюансы, изучить которые можно в нашей статье «Как учитывать суммы НДС при списании дебиторской задолженности». |

ВАЖНО! Если компания приняла решение признать долг физического лица безнадежным и после списания дебиторской задолженности отнести его на расходы, нужно перечислить с суммы задолженности налог на доходы физических лиц. С точки зрения чиновников, в этом случае физлицо получает выгоду от экономии на расходах, а агентом по НДФЛ должна выступить компания. Об этом, в частности, пишут Минфин России в письме от 19.03.2018 № 03-04-06/16933 и ФНС России в разъяснении от 31.12.2014 № ПА-4-11-27362.

С точки зрения чиновников, в этом случае физлицо получает выгоду от экономии на расходах, а агентом по НДФЛ должна выступить компания. Об этом, в частности, пишут Минфин России в письме от 19.03.2018 № 03-04-06/16933 и ФНС России в разъяснении от 31.12.2014 № ПА-4-11-27362.

Итоги

Процесс списания дебиторской задолженности несложен, но строго регламентирован. Его нарушение чревато претензиями налоговых инспекторов и доначислением налога на прибыль либо штрафов за ошибки в учете. Поэтому перед тем как списать дебиторскую задолженность, убедитесь, что проведена инвентаризация и издан соответствующий приказ.

Однако все же советуем не увеличивать расходы предприятия путем списания дебиторской задолженности и приложить максимум усилий для ликвидации дебиторки контрагента, предложив ему, например, рассрочку или реструктуризацию долга.

Возможно ли списание долгов по кредитам для мобилизованных

Свежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

16. 10.2022 19:09

10.2022 19:09

Рубрика:

Власть

Роман Маркелов

Как и до, так и после введения кредитных каникул для мобилизованных граждан в российском информационном поле нередко появляются идеи пойти дальше и, например, полностью списать им любые банковские долги. Но очевидно, что по крайней мере пока банки на это добровольно (да и под нажимом тоже) пойти не способны. Вероятно, не потянет такую компенсацию и государство. Тем временем, вполне возможно, способна обостриться еще одна долговая проблема: риск того, что заметно вырастет доля отказов в выдаче кредита вообще для большинства российских мужчин.

Просрочка во время кредитных каникул расти не будет. / Олеся Курпяева

На данном этапе ключевые долговые послабления для мобилизованных выглядят так. Мобилизованные заемщики (но что важно, еще и контрактники, добровольцы и пограничники, участвующие в специальной военной операции) получили право на кредитные каникулы.

В соответствии с законом о кредитных каникулах, военнослужащему-заемщику предоставляется право обратиться к кредитору с требованием об изменении условий договора, предусматривающим приостановление исполнения обязательств на срок, не превышающий срока военной службы, или об уменьшении размера платежей в течение льготного периода. Это можно будет сделать в любой момент в течение действия договора, но не позднее 31 декабря 2023 года и только в случае, если по этому кредиту отсрочка ранее не предоставлялась.

Это можно будет сделать в любой момент в течение действия договора, но не позднее 31 декабря 2023 года и только в случае, если по этому кредиту отсрочка ранее не предоставлялась.

Кредитные каникулы смогут оформить граждане, заключившие контракт не только с минобороны, но также с Росгвардией, МЧС, ФСБ и рядом других служб. Закон распространяется в том числе и на пограничников, которые находятся на территории России, но при этом задействованы в специальной военной операции. Воспользоваться отсрочкой по кредиту также смогут еще и индивидуальные предприниматели.

Кредитные каникулы могут быть установлены не ранее 21 сентября 2022 года (это день начала частичной мобилизации). Ограничение «одни каникулы на один кредит» на мобилизованных граждан не распространится. За кредитными каникулами смогут обратиться члены семей мобилизованных, включая супругов, а также лица, находящиеся у них на иждивении.

Если у заемщика перед мобилизацией уже была просрочка по кредиту или займу и ему начислили неустойку (штрафы или пени), на время кредитных каникул их заморозят — расти она не будет. Но после окончания каникул ее нужно будет заплатить, говорится в пояснениях Банка России. Это же касается членов семьи мобилизованного, если они оформили кредитные каникулы по своим кредитам и займам. Неустойка (штраф или пени), начисленная с 24 февраля (день начала специальной военной операции) по 7 октября 2022 года (день вступления в силу закона о кредитных каникулах) по кредитам и займам участников СВО, не подлежит уплате.

Но после окончания каникул ее нужно будет заплатить, говорится в пояснениях Банка России. Это же касается членов семьи мобилизованного, если они оформили кредитные каникулы по своим кредитам и займам. Неустойка (штраф или пени), начисленная с 24 февраля (день начала специальной военной операции) по 7 октября 2022 года (день вступления в силу закона о кредитных каникулах) по кредитам и займам участников СВО, не подлежит уплате.

Условия полного списания долга в законе о кредитных каникулах для мобилизованных также указаны. Он списывается целиком в двух случаях: гибели (то есть долги не перейдут членам семьи) или получения инвалидности первой группы.

В том числе и из Госдумы звучат различные предложения по развитию этого механизма. Были инициативы и полного списания долгов, и предложения того, чтобы банки из своих средств погашали кредит должника, пока он участвует в СВО. Банки и аналитики относятся к таким инициативам предельно настороженно.

«С точки зрения кредитора, списание долгов без контрмер поддержки приведет к увеличению стоимости риска для новых клиентов и повысит уязвимость банковского сектора в непростых экономических условиях», — говорит директор департамента розничных рисков банка «Зенит» Александр Шорников. В стандартном сценарии работы с долгом, кредит списывается организацией только при невозможности взыскания — отсутствии залогового имущества и иных источников погашения долга у должника или наследников, указывает он. По оценке представителя банка, «адресные выплаты на цели погашения ипотеки или иных кредитных обязательств — более эффективный инструмент финансовой поддержки, который позволит сохранить устойчивость банковского сектора».

В стандартном сценарии работы с долгом, кредит списывается организацией только при невозможности взыскания — отсутствии залогового имущества и иных источников погашения долга у должника или наследников, указывает он. По оценке представителя банка, «адресные выплаты на цели погашения ипотеки или иных кредитных обязательств — более эффективный инструмент финансовой поддержки, который позволит сохранить устойчивость банковского сектора».

Банки могут массово пересмотреть свое отношение к заемщикам-мужчинам, особенно молодым. Это чревато в том числе и ростом ставок для всех

Кроме того, очевиден и еще один риск для банков. «В случае обещаний о полном списании долгов заемщиков возможны случаи мошенничества, когда граждане будут намеренно увеличивать свою задолженность в ожидании покрытия долгов государством», — говорит директор по банковским рейтингам агентства «Эксперт РА» Ксения Якушкина.

Кроме того, потенциальные списания не смогли бы пройти бесследно: в случае, если государство возьмет на себя расходы по покрытию долгов, то это потребовало бы отвлечения значительных средств из бюджета, ведь речь гипотетически может идти о сотнях тысяч ссуд, добавляет аналитик. Кстати, по крайней мере на текущий момент подобные компенсации никак не предусмотрены проектом федерального бюджета на 2023-2025 годы, находящимся на рассмотрении Госдумы.

Кстати, по крайней мере на текущий момент подобные компенсации никак не предусмотрены проектом федерального бюджета на 2023-2025 годы, находящимся на рассмотрении Госдумы.

«Если же банки будут вынуждены списывать кредиты за свой счет, то даже при установлении послаблений по резервам, которые могут растянуть негативный эффект на капитал во времени, ситуация с финансовым результатом у банков значительно бы ухудшилась», — соглашается Якушкина.

В общем, и механизм кредитных каникул для мобилизованных предусматривает, что списание долга погибшим или получившим первую группу инвалидности будет происходить за счет собственных средств банков, компенсации из бюджета для кредитных организаций не последует. По крайней мере, так заявляли в минфине (да и в финансово-экономическом обосновании на стадии законопроекта о кредитных каникулах говорилось, что его исполнение не потребует дополнительных средств из федерального бюджета). При этом, как ранее отмечал глава Комитета Госдумы по финансовому рынку Анатолий Аксаков, окончательное решение о способе компенсации потерь еще не принято. Со ссылкой на подсчеты минфина он оценивал потенциальные потери от списания кредитов в рамках закона о кредитных каникулах погибшим в ходе СВО примерно в 1-2% от прибыли банков.

Со ссылкой на подсчеты минфина он оценивал потенциальные потери от списания кредитов в рамках закона о кредитных каникулах погибшим в ходе СВО примерно в 1-2% от прибыли банков.

Есть опасения, что попытка банков избавиться от рисков или хотя бы минимизировать их может привести к негативному эффекту для очень большого круга заемщиков. В широком смысле — это рост доли отказов в кредите максимально широкому кругу мужчин, в более узком — рост доли «отказников» среди молодых мужчин. Это теоретически может привести к двум последствиям — либо повышению ставок для всех новых заемщиков, включая женщин, либо заметному ужесточению скоринга для заемщиков-мужчин. Проблема осложняется и тем, что молодые мужчины — как раз наиболее активные заемщики, в том числе и ипотечные. Если проблема будет носить системный характер, то, очевидно, понадобятся решения на уровне регулятора.

Российская газета — Федеральный выпуск: №234(8882)

АрмияДолги и кредиты

Главное сегодня

Кто списание государственного долга?

С вами на каждом шагу

Мы стремимся помочь вам вернуться к нормальной жизни. А это означает, что преданный своему делу специалист по долгам и его команда будут неустанно работать, чтобы добиться желаемого результата — облегчения бремени задолженности. И мы будем с вами от начала до конца.

А это означает, что преданный своему делу специалист по долгам и его команда будут неустанно работать, чтобы добиться желаемого результата — облегчения бремени задолженности. И мы будем с вами от начала до конца.

- Начнем сейчас

Наш послужной список

С 2009 года мы успешно помогли более чем 400 000 человек выбраться из долгов. Мы являемся одной из крупнейших компаний по облегчению бремени задолженности в стране и гордимся нашими неизменно высокими рейтингами — в отрасли и среди наших клиентов.

Наша история

Более десяти лет назад наш соучредитель Дэнни, как и многие американцы, столкнулся с долгами в своей жизни и достиг момента, когда ему понадобилась помощь. В то время компании использовали тактику давления и вводящий в заблуждение маркетинг, чтобы подписать контракт с клиентами. Мы решили это кардинально изменить.

Программа по облегчению бремени национального долга, родившаяся на основе личного опыта, очень близка нашему сердцу.

Поэтому в центре всего, что мы делаем, мы ставим честность, общность и рост. И сегодня у нас есть процветающее сообщество из более чем 400 000 человек, чья жизнь изменилась благодаря нашей программе.

Если все сделано правильно, облегчение бремени задолженности — разумный выбор, а не крайняя мера. Мы знаем, что с нашей помощью вы сможете кардинально изменить свою финансовую жизнь.

Мы изменили жизнь сотен тысяч людей

Джей, заядлый футбольный болельщик

освободиться от долгов без осуждения».

Мишель, советник военного колледжа

«Тревога ушла, у меня нет долгов по кредитной карте. И вот прямо здесь, я никогда не думал, что смогу сказать эти слова, и это просто так приятно».

Нас, семьянин

«Ты почувствуешь себя новым человеком, когда ты в долгах, на тебя всегда льет дождь, потом ты выходишь на улицу, как будто солнце светит ты.

»

- Начнем сейчас

Наша команда

Наши опытные и профессиональные арбитры по долговым обязательствам, переговорщики, специалисты по обслуживанию клиентов и операционные группы успешно выполняют свою работу уже более десяти лет. Наши представители неизменно признаются лучшими в своем деле.

Это совершенство было бы невозможно без совместной работы всех и каждого члена команды в рамках тесного сотрудничества с одной целью – помочь вам освободиться от долгов.

Наши основные ценности

Мы стремимся сделать вашу финансовую жизнь лучше,

всегда помним о наших основных ценностях:

Честность

Ставьте прозрачность и доверие в центр отношений с каждым клиентом.

Рост

Предоставлять поддержку и рекомендации на протяжении всего пути по облегчению бремени задолженности.

Связь

Установите человеческую связь и слушайте с сочувствием.

- Подать заявку

Руководство

Alex K

Главный исполнительный директор

«Я всегда хотел помогать людям и приносить пользу».

Happy Dad of 3

Danny T

Соучредитель и член правления

«Вы должны заботиться о своих клиентах».

Преданный, любящий отец двоих детей

Артур К.

Сопрезидент и главный операционный директор

«Мы здесь, чтобы делать то, что в интересах нашего клиента».

Страстный сторонник приюта для животных

Майкл Г.

Сопрезидент и главный финансовый директор

«Меня вдохновляет участие в миссии NDR».

Гордый отец 3 детей

Андреа М.

Директор по информационным технологиям

«Я горжусь тем, что храню информацию наших клиентов в безопасности».

Представитель Американской кардиологической ассоциации

Арсен Л.

Директор по продажам

«Я продвигаю инициативы, направленные на повышение качества обслуживания клиентов».

Supports Autism Speaks

Brit S

Chief Experience Officer

«Я люблю делать клиентов счастливыми».

Пианист на протяжении всей жизни

Дживан П.

Директор по продукту

«Мне очень нравится, когда продукт, который я создаю, облегчает жизнь».

Восхождение на Килиманджаро

Джефф Б.

Директор по маркетингу

«Я очень хочу помочь людям начать все заново».

Преданный папа 3 подростков

Наталья Б.

Директор по работе с клиентами

«Наша работа помогает сотням тысяч!»

Работающая мама двух замечательных мальчиков

Наша благотворительная организация

Национальный фонд по облегчению бремени задолженности понимает важность сильного сообщества и еженедельно делает пожертвования нескольким достойным благотворительным организациям.

Национальная программа стипендий для облегчения бремени задолженности

Мы гордимся тем, что поддерживаем наших будущих лидеров, помогая им выбраться из долгов и предоставляя инструменты, необходимые для того, чтобы не влезть в долги.

- Узнать больше

Кто занимается списанием государственного долга?

С вами на каждом шагу

Мы стремимся помочь вам вернуться к нормальной жизни. А это означает, что преданный своему делу специалист по долгам и его команда будут неустанно работать, чтобы добиться желаемого результата — облегчения бремени задолженности. И мы будем с вами от начала до конца.

- Начнем сейчас

Наш послужной список

С 2009 года мы успешно помогли более чем 400 000 человек выбраться из долгов. Мы являемся одной из крупнейших компаний по облегчению бремени задолженности в стране и гордимся нашими неизменно высокими рейтингами — в отрасли и среди наших клиентов.

Наша история

Более десяти лет назад наш соучредитель Дэнни, как и многие американцы, столкнулся с долгами в своей жизни и достиг момента, когда ему понадобилась помощь. В то время компании использовали тактику давления и вводящий в заблуждение маркетинг, чтобы подписать контракт с клиентами. Мы решили это кардинально изменить.

Мы решили это кардинально изменить.

Программа по облегчению бремени национального долга, родившаяся на основе личного опыта, очень близка нашему сердцу.

Поэтому в центре всего, что мы делаем, мы ставим честность, общность и рост. И сегодня у нас есть процветающее сообщество из более чем 400 000 человек, чья жизнь изменилась благодаря нашей программе.

Если все сделано правильно, облегчение бремени задолженности — разумный выбор, а не крайняя мера. Мы знаем, что с нашей помощью вы сможете кардинально изменить свою финансовую жизнь.

Мы изменили жизнь сотен тысяч людей

Джей, заядлый футбольный болельщик

освободиться от долгов без осуждения».

Мишель, советник военного колледжа

«Тревога ушла, у меня нет долгов по кредитной карте. И вот прямо здесь, я никогда не думал, что смогу сказать эти слова, и это просто так приятно».

Нас, семьянин

«Ты почувствуешь себя новым человеком, когда ты в долгах, на тебя всегда льет дождь, потом ты выходишь на улицу, как будто солнце светит ты.»

- Начнем сейчас

Наша команда

Наши опытные и профессиональные арбитры по долговым обязательствам, переговорщики, специалисты по обслуживанию клиентов и операционные группы успешно выполняют свою работу уже более десяти лет. Наши представители неизменно признаются лучшими в своем деле.

Это совершенство было бы невозможно без совместной работы всех и каждого члена команды в рамках тесного сотрудничества с одной целью – помочь вам освободиться от долгов.

Наши основные ценности

Мы стремимся сделать вашу финансовую жизнь лучше,

всегда помним о наших основных ценностях:

Честность

Ставьте прозрачность и доверие в центр отношений с каждым клиентом.

Рост

Предоставлять поддержку и рекомендации на протяжении всего пути по облегчению бремени задолженности.

Связь

Установите человеческую связь и слушайте с сочувствием.

- Подать заявку

Руководство

Alex K

Главный исполнительный директор

«Я всегда хотел помогать людям и приносить пользу».

Happy Dad of 3

Danny T

Соучредитель и член правления

«Вы должны заботиться о своих клиентах».

Преданный, любящий отец двоих детей

Артур К.

Сопрезидент и главный операционный директор

«Мы здесь, чтобы делать то, что в интересах нашего клиента».

Страстный сторонник приюта для животных

Майкл Г.

Сопрезидент и главный финансовый директор

«Меня вдохновляет участие в миссии NDR».

Гордый отец 3 детей

Андреа М.

Директор по информационным технологиям

«Я горжусь тем, что храню информацию наших клиентов в безопасности».

Об авторе