Списать дебиторскую задолженность проводки: Списание дебиторской задолженности — бухгалтерские проводки

Списываем дебиторку правильно: инструкция для бухгалтера

В деловой практике принято отдавать долги своим контрагентам. Но встречаются и исключения из общего правила. Организация должна отслеживать такие сомнительные долги и своевременно списывать их с учета, если взыскать их уже невозможно. Расскажем, как списывать безнадежные долги в бухгалтерском и налоговом учете. А также вы сможете скачать образцы документов для списания дебиторки.

Списание дебиторской задолженности: пошаговая инструкция

В учете безнадежную дебиторку списывают по следующему алгоритму.

- Сначала собирают документы, которые позволят признать долг безнадежным – это «первичка», договоры, переписка с контрагентом, выписки из ЕГРЮЛ, решения суда, приставов и другие бумаги.

- Затем проводят инвентаризацию дебиторской задолженности и определяют долги контрагентов, невозможные к взысканию. То есть выявляют долги с прошедшим сроком исковой давности и не взыскиваемые на других основаниях;

- Далее подготавливают бухгалтерскую справку с обоснованием необходимости списания задолженности;

-

В самом конце оформляют приказ о списании невозможной к взысканию задолженности, который утверждают приказом руководителя.

Такой порядок предусмотрен пунктом 77 положения по ведению бухучета и составлению отчетности, утвержденного приказом Минфина от 29.07.1998 № 34н.

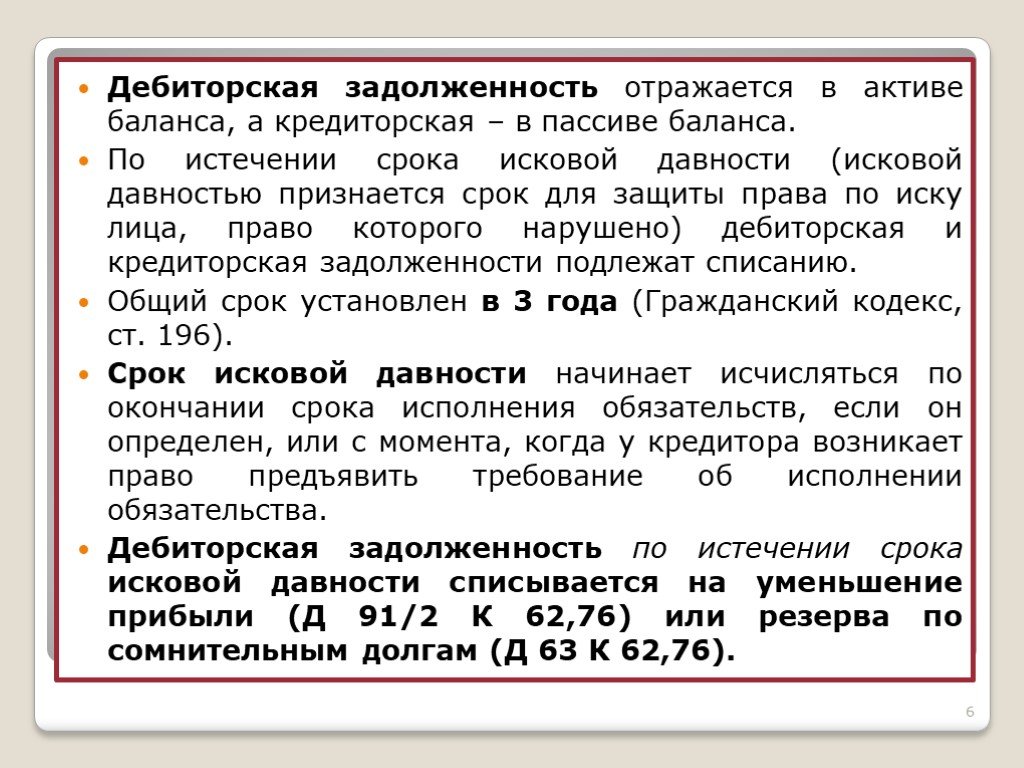

Списание дебиторской задолженности с истекшим сроком давности

В бухгалтерском учете списывают сомнительную дебиторскую задолженность с прошедшим сроком исковой давности, который составляет три календарных года и может прерываться при совершении должником действий по признанию долга.

После такого события срок потребуется начать считать заново. Такие правила предусмотрены в ст. 196 и 203 ГК.

Должник вправе признать свой долг и после того, как истечет срок исковой давности. В таком случае с момента признания долга срок исковой давности начнет течь заново. Такой порядок установлен п. 2 ст. 206 ГК.

Срок списания дебиторской задолженности

В бухучете дебиторскую задолженность списывают после истечения срока исковой давности или же при наступлении определенных событий, после которых долг переходит в разряд нереального к взысканию, например, при ликвидации организации. Такие правила предусмотрены пунктом 77 положения по ведению бухучета и отчетности.

Такие правила предусмотрены пунктом 77 положения по ведению бухучета и отчетности.

Списание дебиторской задолженности в налоговом учете

В налоговом учете невозможную к взысканию задолженность вправе списывать на расходы только те компании, которые считают налог на прибыль методом начисления.

Организации, применяющие кассовый метод, и упрощенцы списанные долги в расходах не учитывают.

Порядок списания долгов в налоговом учете

Сначала необходимо выявить сомнительную задолженность, которая стала безнадежной к взысканию. Основания для признания долгов безнадежными следующие:

- истек срок исковой давности. При этом не имеет значения, принимала ли организация меры по взысканию задолженности;

- исполнить обязательство невозможно по причине наступления форс-мажорных обстоятельств – стихийного бедствия, теракта и других подобных событий;

- обязательство прекращено на основании акта органа государственной власти или местного самоуправления;

- организация-должник прекратила деятельность и ликвидировалась — в частности, в ходе процедуры банкротства;

-

пристав не смог взыскать долг по решению суда по причине того, что не нашел должника, а также его имущество, денежные средства и другие ценности.

Полный перечень оснований указан в статье 266 НК. Данный перечень является закрытым, поэтому на других основаниях дебиторская задолженность, нереальная к взысканию, для расчета налога на прибыль безнадежной не признается.

Важно учесть, что на практике могут встречаться случаи, когда возникает сразу несколько оснований для признания долга безнадежным. В таких случаях долги списывают в периоде, когда наступило первое по времени основание.

Затем потребуется собрать соответствующие документы, которые подтвердят, что подлежащая списанию задолженность является фактически безнадежной.

В законодательстве не сказано, какие документы для этого потребуются, но на практике используют договоры, «первичку» и другие аналогичные бумаги.

Далее сумму безнадежной дебиторской задолженности с учетом НДС списывают одним из двух способов.

-

За счет созданного резерва по сомнительным долгам.

- Сразу отражают в составе расходов по налогу на прибыль.

При этом если организация уже создала резерв под подозрительные долги, то списывать в состав внереализационных расходов можно будет только ту сумму долга, которая не была покрыта за счет резерва. Такой порядок предусмотрен в ст. 265 и 266 НК.

Проводки по списанию дебиторской задолженности

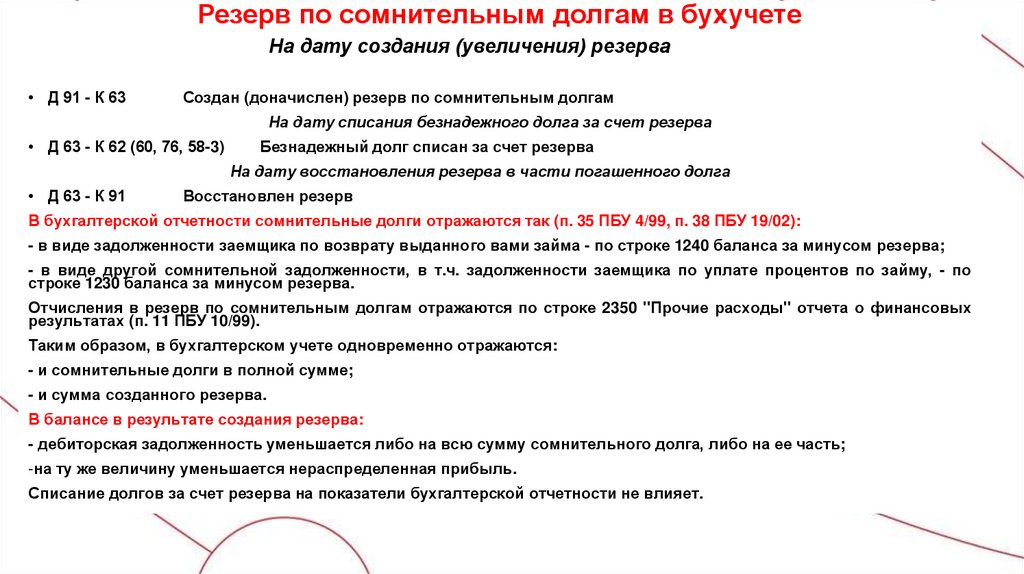

В бухгалтерском учете компании формируют резерв под списание сомнительной дебиторской задолженности.

Этот резерв является оценочным. Проводка по созданию резерва следующая:

Дебет 91.2 Кредит 63 – создан или увеличен резерв по сомнительным долгам.

В случае если контрагент погасит свою задолженность полностью или частично, то часть резерва, к которой относится эта задолженность, потребуется восстановить:

Дебет 63 Кредит 91.1 – восстановлен резерв в части погашенного долга.

Если же контрагент свою задолженность перед компанией не погасил и долг перешел в разряд безнадежных к взысканию, то его списывают за счет списания резерва:

Дебет 63 Кредит 62 (58, 71, 73, 76) – отражено списание сомнительного долга за счет резерва.

Если по какой-либо причине в течение года сумма расходов на списание задолженности превысила размер созданного резерва, то разницу отражают в учете следующей проводкой:

Дебет 91-2 Кредит 62 (583, 71, 73, 76) – отражено списание долга, не покрытого резервом.

Одновременно списанную дебиторскую задолженность необходимо отразить за балансом. Это нужно для того, чтобы отслеживать долг в течение пяти последующих лет после списания:

Дебет 007 – отражен списанный долг за балансом.

Как оформить списание дебиторской задолженности

В бухгалтерском учете факт возникновения дебиторской задолженности и отнесения ее к категории безнадежной необходимо подтвердить документами. Подробный перечень этих документов в законодательстве отсутствует.

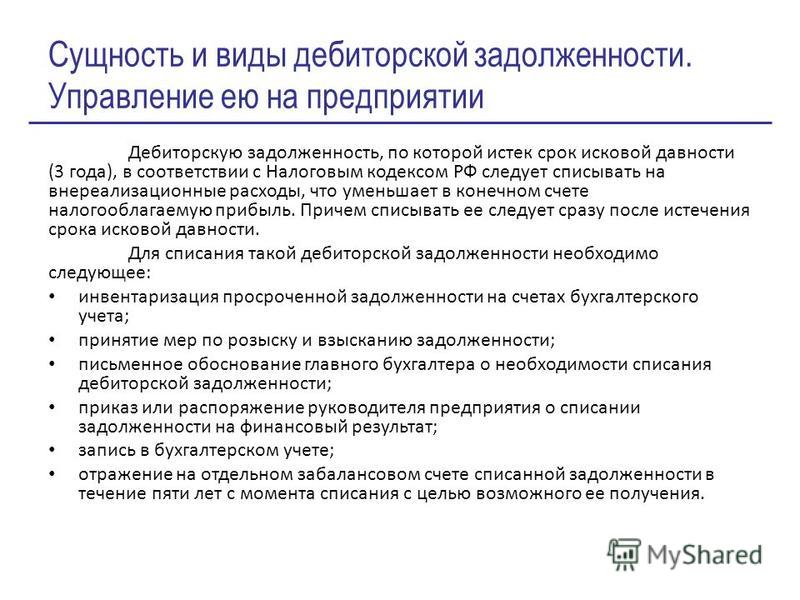

Подробный перечень этих документов в законодательстве отсутствует.

На практике такими документами считаются договоры, товарные накладные, акты выполненных работ, акты приема-передачи, счета на оплату, а также выписки из ЕГРЮЛ с информацией о ликвидации организации, постановления судебных приставов.

Списывают безнадежную дебиторскую задолженность на основании акта инвентаризации, бухгалтерской справки и приказа руководителя о ее списании.

Пример оформления акта инвентаризации расчетов.

Пример оформления бухгалтерской справки.

Пример оформления приказа о списании задолженности.

Такой порядок следует из части 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ и п. 77 положения по ведению бухучета и составлению отчетности.

Ответ недели: списываем дебиторскую задолженность

Можно ли списать дебиторскую задолженность за счет прибыли предприятия. 02.12. 2014г. поступила последняя сумма гашения задолженности. Исполнительное производство прекращено в связи с ликвидацией предприятия. Акты сверки на 2014 год отсутствуют.

2014г. поступила последняя сумма гашения задолженности. Исполнительное производство прекращено в связи с ликвидацией предприятия. Акты сверки на 2014 год отсутствуют.

Сообщаю Вам следующее:

Дебиторскую задолженность следует отразить в бухгалтерском учете в отчетном периоде, на который приходится дата внесения в ЕГРЮЛ записи о ликвидации дебитора (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 9 ст. 63 ГК РФ, п. 6 ст. 22 Закона о государственной регистрации юрлиц и ИП), подтвердив копией выписки из ЕГРЮЛ.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации.

Списание дебиторской задолженности за счет чистой (нераспределенной) прибыли, то есть с прямым отнесением в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», противоречит следующим нормам:

- п.

77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Данная норма устанавливает списание дебиторской задолженности с отнесением на финансовые результаты. Конечный финансовый результат деятельности организации формируется на счете 99 «Прибыли и убытки». Если же списывать долги напрямую в дебет счета 84, минуя счет 91 (субсчет 91-2) и счет 99, то списанная сумма не будет формировать финансовый результат деятельности организации;

77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Данная норма устанавливает списание дебиторской задолженности с отнесением на финансовые результаты. Конечный финансовый результат деятельности организации формируется на счете 99 «Прибыли и убытки». Если же списывать долги напрямую в дебет счета 84, минуя счет 91 (субсчет 91-2) и счет 99, то списанная сумма не будет формировать финансовый результат деятельности организации; - Инструкции по применению Плана счетов, которая не предусматривает соответствующей корреспонденции счета 84.

Документы КонсультантПлюс для ознакомления:

Документ 1

Как списать дебиторскую задолженность ликвидированной организации

Для списания дебиторской задолженности ликвидированной организации сделайте следующее:

- оформите документы для списания задолженности, в которых укажите причину списания — ликвидация должника.

В подтверждение приложите копию выписки из ЕГРЮЛ;

В подтверждение приложите копию выписки из ЕГРЮЛ;

отразите списание дебиторской задолженности в бухгалтерском учете в отчетном периоде, на который приходится дата внесения в ЕГРЮЛ записи о ликвидации дебитора (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 9 ст. 63 ГК РФ, п. 6 ст. 22 Закона о государственной регистрации юрлиц и ИП).

Готовое решение: Как списать нереальную для взыскания (безнадежную) дебиторскую задолженность в бухгалтерском учете (КонсультантПлюс, 2020) {КонсультантПлюс}

Документ 2

Как отразить списание дебиторской задолженности в бухгалтерском учете

Отражение списания дебиторской задолженности с балансового учета зависит от того, создавался ли ранее в отношении нее резерв по сомнительным долгам.

Если по данной дебиторской задолженности ранее был создан резерв, спишите задолженность за счет средств резерва. Если дебиторская задолженность превышает сумму созданного по ней резерва, то величину такого превышения включите в прочие расходы (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 11 ПБУ 10/99 «Расходы организации»).

77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 11 ПБУ 10/99 «Расходы организации»).

Если резерв по сомнительным долгам не создавался, всю сумму дебиторской задолженности спишите в прочие расходы (п. п. 11, 14.3 ПБУ 10/99).

Списание дебиторской задолженности за счет резерва по сомнительным долгам отразите проводкой:

| Содержание операции | Дебет | Кредит | Первичный документ |

| Дебиторская задолженность списана за счет резерва по сомнительным долгам | 63 | 62 (60, 76 и др.) | Акт инвентаризации расчетов, Приказ руководителя организации |

Списание дебиторской задолженности на прочие расходы отразите проводкой:

| Содержание операции | Дебет | Кредит | Первичный документ |

| Дебиторская задолженность списана на прочие расходы | 91-2 | 62 (60, 76 и др. ) ) | Акт инвентаризации расчетов, Приказ руководителя организации |

Списание дебиторской задолженности за счет чистой (нераспределенной) прибыли, то есть с прямым отнесением в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», противоречит следующим нормам:

- п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Данная норма устанавливает списание дебиторской задолженности с отнесением на финансовые результаты. Конечный финансовый результат деятельности организации формируется на счете 99 «Прибыли и убытки». Если же списывать долги напрямую в дебет счета 84, минуя счет 91 (субсчет 91-2) и счет 99, то списанная сумма не будет формировать финансовый результат деятельности организации;

- п. п. 11, 3 ПБУ 10/99, согласно которым списанная дебиторская задолженность включается в прочие расходы организации;

- Инструкции по применению Плана счетов, которая не предусматривает соответствующей корреспонденции счета 84.

Заметим, что списание дебиторской задолженности, нереальной для взыскания, в установленном порядке (с включением в прочие расходы и отнесением в дебет счета 91, субсчет 91-2) в конечном итоге приводит к уменьшению чистой (нераспределенной) прибыли (Инструкция по применению Плана счетов).

Готовое решение: Как списать нереальную для взыскания (безнадежную) дебиторскую задолженность в бухгалтерском учете (КонсультантПлюс, 2020) {КонсультантПлюс}

Документ 3

- Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации.

Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» {КонсультантПлюс}

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс

Трясцына Оксана Вадимовна

Ответ актуален на 29.04.2020 г.

Взыскание и списание непогашенной дебиторской задолженности

Управление институционального соответствия

Библиотека политики университета

Напечатано: 04.01.2023. Перейдите на страницу policy.umn.edu, чтобы получить самую последнюю версию документа.

Процедура

Развернуть все

Оставить отзыв

Неспонсируемая дебиторская задолженность, выставленная через EFS

Служба учета дебиторской задолженности (ARS) несет ответственность и использует следующие методы для взыскания непогашенной дебиторской задолженности, которая не была оплачена полностью в течение 30 дней по неспонсируемым счетам, созданным в Финансовой системе предприятия (EFS):

- Выписки со счета

- Напоминания по электронной почте

- Телефонные звонки

- Проверка старения

- Сторонние коллекторские агентства

- Программа возврата доходов

- Офис главного юрисконсульта

- ARS добавит примечания к коллекции на страницу беседы с клиентом в EFS, документируя взаимодействие с клиентом.

- Отделы должны ежемесячно просматривать отчет о сроках погашения дебиторской задолженности и связываться с ARS или вступать в беседу с клиентом в EFS, когда у них есть информация об открытом счете (например, проблемы с обслуживанием конкретного клиента).

- ARS уведомит отделы, когда просроченные счета будут переданы сторонним коллекторским агентствам. Сборы, уплачиваемые агентствам по сбору платежей, будут вычтены из любых денежных средств, полученных от клиента.

- Департамент или ARS могут потребовать, чтобы суммы, признанные безнадежными после принятия разумных мер по взысканию, были списаны. Списание свыше 500 долларов США должно быть одобрено Контролером или назначенным им лицом.

- ARS обработает транзакцию по списанию в EFS, и отделу будут отнесены расходы по безнадежным долгам.

- Если дебиторская задолженность впоследствии получена от клиента, ARS зачислит полученный доход на строку диаграммы, которая получила расход по безнадежному долгу.

Спонсируемая дебиторская задолженность, счета за которую выставляются через EFS

Спонсируемая финансовая отчетность (SFR) несет ответственность и использует следующие методы для сбора непогашенной спонсируемой дебиторской задолженности, которая не была полностью оплачена в течение 30 дней или в соответствии с условиями соглашения:

- Выписки со счета

- Напоминания по электронной почте

- Телефонные звонки

- Проверка старения

- Офис главного юрисконсульта

- SFR добавит заметки о сборах на страницу «Разговор с клиентом» в EFS, документируя взаимодействие со спонсором.

- Отделы должны ежемесячно просматривать отчет о сроках погашения дебиторской задолженности и связываться с SFR или вступать в беседу с клиентом в EFS, когда у них есть информация об открытом счете (например, проблемы с обслуживанием у определенного спонсора).

- Департаменты должны перевести расходы со спонсируемых проектов на неспонсируемые программы в отношении сумм, которые считаются безнадежными после принятия разумных мер по взысканию.

Конкретные инструкции для отделов и SFR изложены в Административной процедуре: перенос невозмещаемых расходов на неспонсируемые программы.

Конкретные инструкции для отделов и SFR изложены в Административной процедуре: перенос невозмещаемых расходов на неспонсируемые программы.

Неспонсируемая дебиторская задолженность, выставленная с использованием утвержденной финансовой системы

Департаменты несут ответственность и могут использовать следующие методы для взыскания непогашенной дебиторской задолженности, которая не была оплачена полностью в течение 30 дней для неспонсируемых счетов, выставленных в утвержденной финансовой системе :

- Выписка со счета

- Письма с напоминанием или электронная почта

- Телефонные звонки

- Проверка старения

- Сторонние коллекторские агентства

- Программа возврата доходов

- Офис главного юрисконсульта

- Отделы должны ежемесячно проверять отчет о сроках погашения дебиторской задолженности, формируемый утвержденной финансовой системой, и документировать взаимодействие с клиентом.

- Департаменты могут передавать просроченные счета сторонним коллекторским агентствам. Сборы, уплачиваемые коллекторским агентствам, являются обязанностью департамента.

- Департаменты могут принять меры по списанию сумм, признанных безнадежными, после принятия разумных мер по взысканию.

- Отделы могут списывать отдельные расходы в размере 500 долларов США или меньше, если они надлежащим образом задокументированы и утверждены финансовым менеджером отдела.

- Департаменты должны запросить предварительное разрешение от ARS для индивидуального списания на сумму более 500 долларов США. Запросы следует отправлять по адресу [email protected] и включать следующую информацию: имя клиента, дату выставления счета, сумму, подлежащую списанию, и сводку предпринятых усилий по взысканию.

- Департаменты должны хранить документацию об утверждении списания.

- Если дебиторская задолженность впоследствии получена от клиента, полученная выручка должна быть зачислена на строку диаграммы, которая получила расход по безнадежному долгу.

Создать журнал списаний по клиенту — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Эл. адрес

- Статья

- 2 минуты на чтение

В этом руководстве показано, как настроить параметры списания и последующего списания проводок со страниц «Коллекции», «Открыть счета клиентов» и «Клиенты». В этой задаче используется демонстрационная компания USMF.

Настройте параметры списания

- Перейдите к Панель навигации > Модули > Кредит и инкассо > Настройка > Параметры расчетов с клиентами .

- Перейдите на вкладку Коллекции .

- Развернуть или свернуть раздел Списание .

- Журнал списания — это общий журнал, в котором будут храниться созданные вами проводки списания.

- К каждому списанию можно прикрепить код причины. Вы можете переопределить это значение по умолчанию во время списания.

- Установите для параметра Отдельный налог значение Да, если вы хотите отделить налог от исходной проводки при списании.

- Закрыть страницу.

- Перейдите на страницу Кредиты и коллекции > Настройка > Профили публикации клиентов . Счет списания будет использоваться в качестве счета расходов или корректировки резерва в главном журнале.

- Закрыть страницу.

Списание остатка клиента с просроченных остатков стр.

- Перейти к Кредиты и коллекции > Коллекции > Просроченные остатки .

- Отметьте строку для клиента, которого вы хотите списать.

Например, отметьте строку с надписью Birch Company.

Например, отметьте строку с надписью Birch Company. - На панели действий щелкните Собрать .

- Щелкните Списать .

- Щелкните OK .

- Закрыть страницу.

- Перейти к Панель навигации > Модули > Главная книга > Записи журнала > Главные журналы .

- Выберите номер партии журнала для журнала, содержащего ваше списание. Одна строка создается для сторнирования баланса клиента. Создается одна или несколько строк для проводки списания по счету списания.

- Закрыть страницу.

Списание операций со страницы коллекций

- Перейти к Кредиты и коллекции > Коллекции > Старые остатки .

- Выберите имя клиента, у которого есть транзакции, которые вы хотите списать. Например, выберите Cave Wholesales (US-004).

- Пометить строку для первой транзакции.

- Пометить строку для второй транзакции.

- Щелкните Списать .

- В поле Причина комментария введите «Плохие долги».

- Щелкните OK .

- Закрыть страницу.

- Закрыть страницу.

- Перейдите к Главная книга > Журнальные записи > Главные журналы .

- Выберите номер партии журнала для журнала, содержащего ваше списание. Одна строка создается для сторнирования баланса клиента. Создается одна или несколько строк для проводки списания по счету списания.

- Закрыть страницу.

Списание счета со страницы Открытые счета клиентов

- Перейдите к Панель навигации > Модули > Дебиторская задолженность > Счета > Открытые счета клиентов .

- Отметьте строку для счета. Например, отметьте строку для CIV-000667.

- На панели действий щелкните Счет-фактура .

- Щелкните Списать .

Об авторе