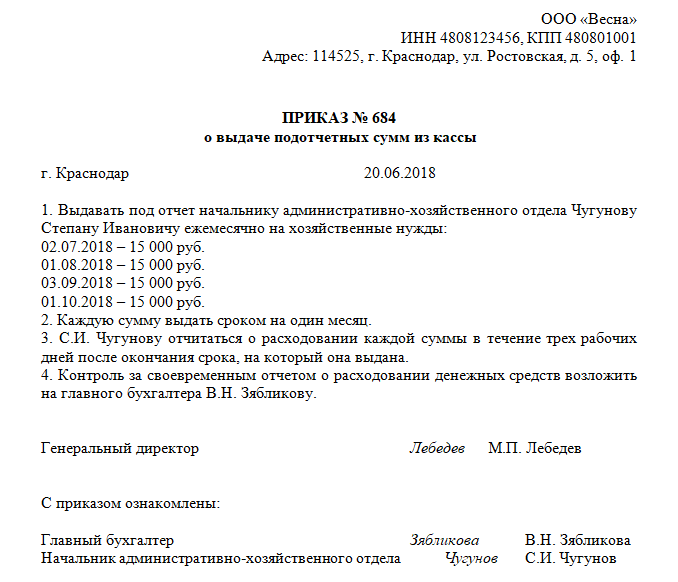

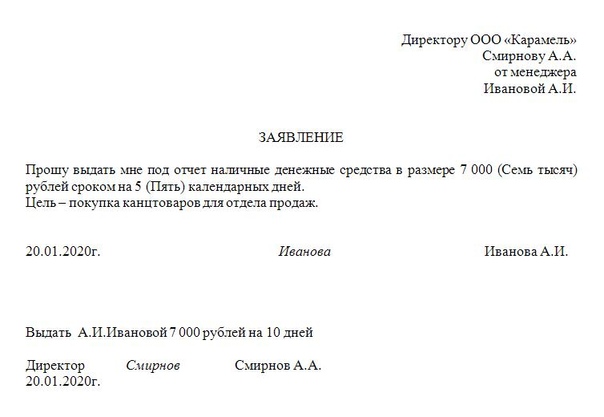

Список на аванс сотрудникам образец: Заявление на аванс в счёт зарплаты. Образец 2021 года

Заявление на аванс в счёт зарплаты. Образец 2021 года

К составлению заявления на аванс работающие граждане прибегают не так уж и редко. Аванс – это форма заработной платы или иной выплаты, но не по факту выполненных работ или оказанных услуг, а заранее.

Поводы для получения аванса

Поводом для написания заявления на аванс могут служить самые разные обстоятельства: свадьба или рождение ребенка, заболевание родственника или близкого человека, необходимость срочной выплаты кредита, ремонт, крупная покупка и т.д. Аванс является лучшей альтернативой срочным займам, проценты по которым, как известно, неимоверно высоки.

ФАЙЛЫ

Скачать пустой бланк заявления на аванс .docСкачать образец заявления на аванс .doc

Следует отметить, что заявление на выдачу аванса пишется тогда, когда аванс не предусмотрен трудовым договором между работником и работодателем или же его срок или размер отличаются от необходимых.

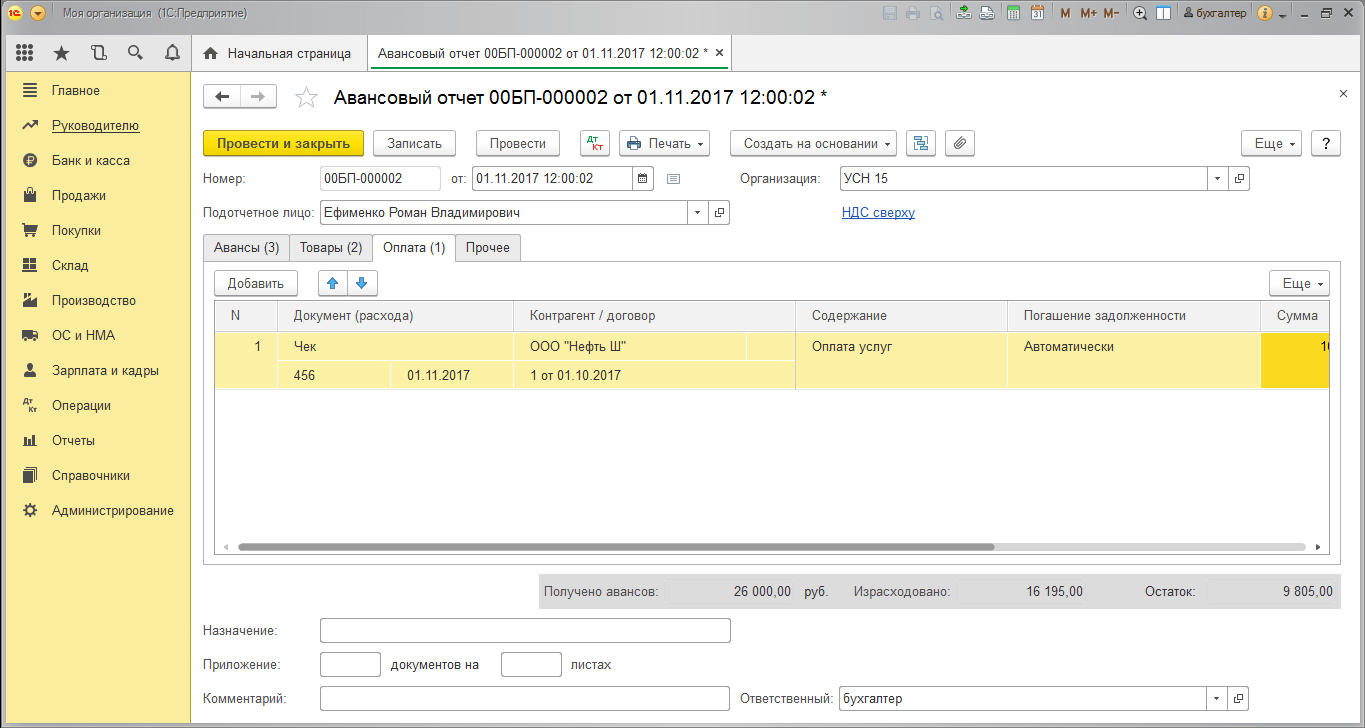

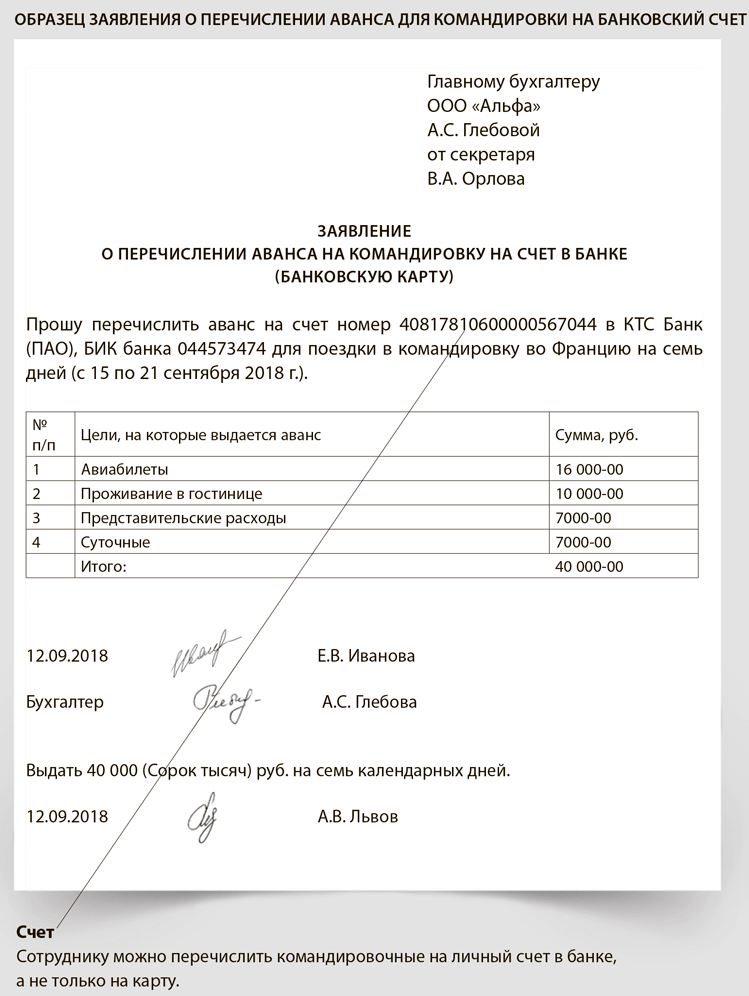

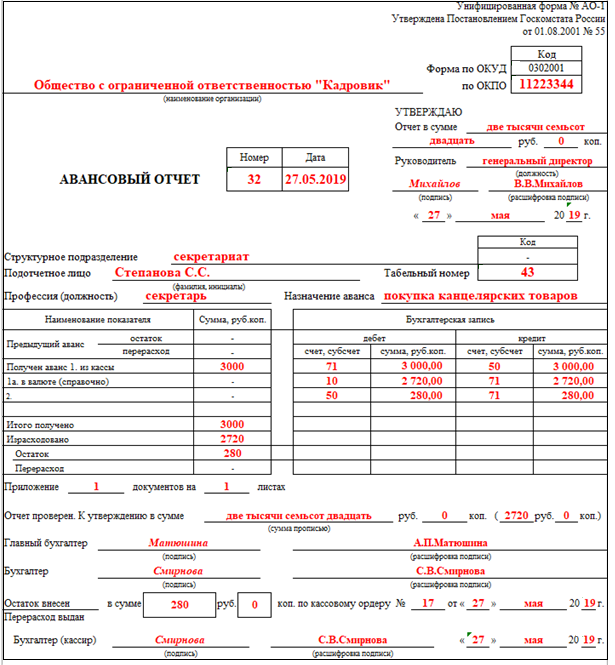

Еще один, совершенно отдельный, повод для получения аванса работником: служебная поездка или иные корпоративные нужны (покупка канцтоваров, материалов или оборудования).

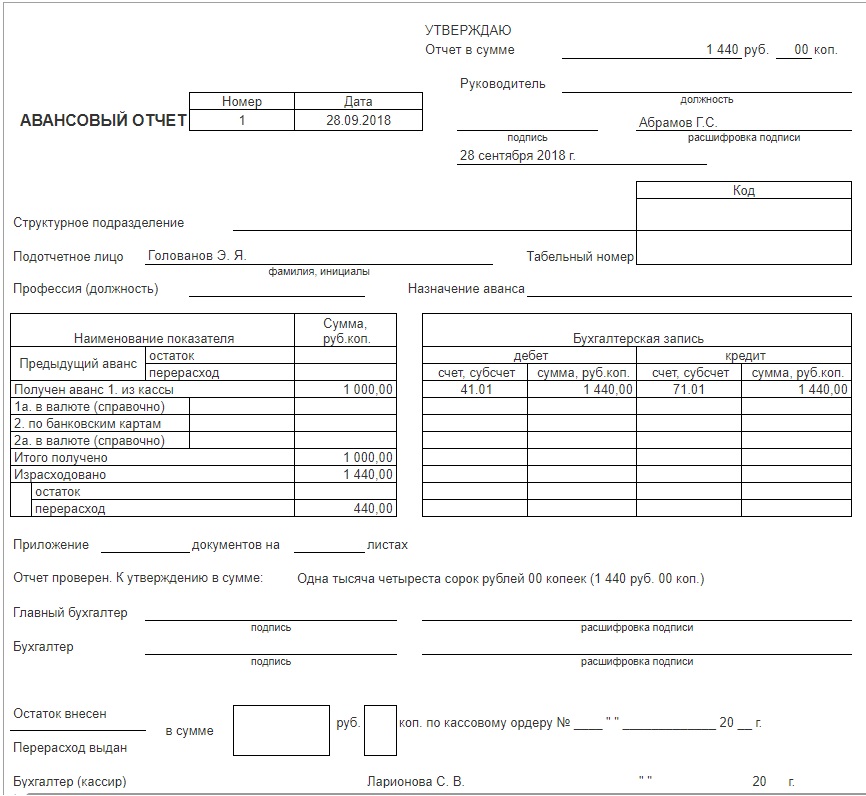

В этом случае в заявление на аванс будущий командировочный или другой сотрудник предприятия обязан написать цель получения аванса, а также как именно он намерен расходовать полученные средства. Деньги выдаются строго под отчет и остаток должен быть возвращен обратно в кассу компании. Если же денег не хватит, то бухгалтерия обязана доплатить работнику недостающие средства. При этом, все действия должны подтверждаться документально.

Что нужно сделать для получения аванса

Выдача аванса (если только это не касается служебных надобностей) – исключительная воля работодателя. Иными словами, инициатором заявления всегда выступает сотрудник предприятия ли организации, окончательное решение принимает руководитель.

Для того, чтобы начальник поставил на заявлении положительную резолюцию, нужно не только стараться поддерживать с ним хорошие отношения и добросовестно выполнять свои рабочие обязанности, но и заблаговременно подготовить пакет документов, обосновывающих необходимость получения денежных средств.

Как правило, работодатели редко выплачивают авансом более половины среднемесячной заработной платы, поэтому просить большую сумму нецелесообразно, а вот 25-30% от оклада или зарплаты получить очень даже реально.

Следует отметить, что руководитель может оставить сумму аванса неизменной или же подкорректировать ее в зависимости от своего представления и возможностей компании.

Срок рассмотрения такого заявления не установлен, но как показывает практика, обычно на это уходит от нескольких часов до трех дней.

Имеет ли право работодатель отказать в авансе

Работодатель имеет право отказать в авансе работнику, но не всегда. Начнем с того, что по закону предприятия и организации должны выплачивать своим сотрудникам зарплату не реже, чем два раза в месяц (чаще всего это середина и окончание месяца). Если же работодатель платит заработную плату один раз в месяц, то он нарушает норму закона, поэтому его отказ в выплате аванса автоматически становится противозаконным – в этом случае работник может смело обращаться в трудовую инспекцию за защитой своих прав.

В тех ситуациях, когда требование о выплате зарплаты в два этапа соблюдается, работодатель имеет полное право отказать в выплате аванса.

Что касается авансов на рабочие цели, здесь работодатель отказать не имеет права (правда может изменить сумму авансовой выплаты), поскольку в случае отрицательного ответа, реализация поставленной задачи окажется проблематичной.

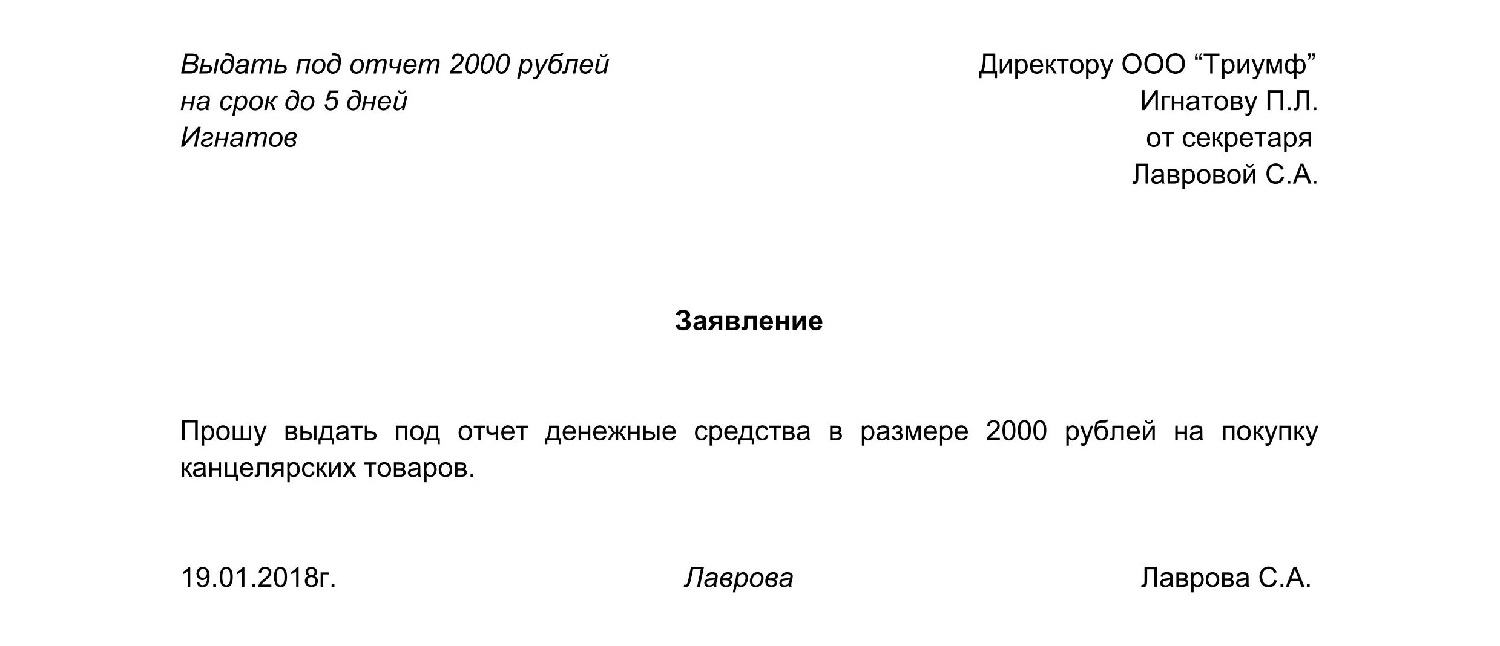

Правила написания и оформления заявления на аванс

На сегодня обязательного к применению единого унифицированного образца данного заявления нет, так что работники могут писать его в произвольном виде или по шаблону, разработанному и утвержденному внутри предприятия. Независимо от того, какой именно вариант будет выбран, документ должен соответствовать некоторым требованиям. В нём должен быть указан адресат:

- наименование компании,

- должность

- и ФИО руководителя,

а также аналогичные сведения о заявителе: его должность и ФИО. Кроме того, в документ необходимо вписать собственно просьбу об авансе, с указанием ее причин.

Основной текст должен быть последовательным и достаточно емким – обычно главная мысль укладывается в одно — максимум три предложения.

Если есть какие-то обстоятельства, в связи с которыми работник хочет получить аванс и которые он может подтвердить документально, это также необходимо отразить в данном документе в виде пункта о приложениях.

В заключение заявление должно быть

Заявление составляется в двух экземплярах:

- один из которых визируется у секретаря и впоследствии остается на руках у работника,

- а второй передается в организацию.

После его рассмотрения, в зависимости от решения, принятого руководителем, на заявлении пишется резолюция. Если она положительная, на основании данного документа бухгалтерия начисляет и выдает требуемую сумму. В любом случае, после того, как заявление утрачивает свою актуальность, оно передается на хранение в архив предприятия.

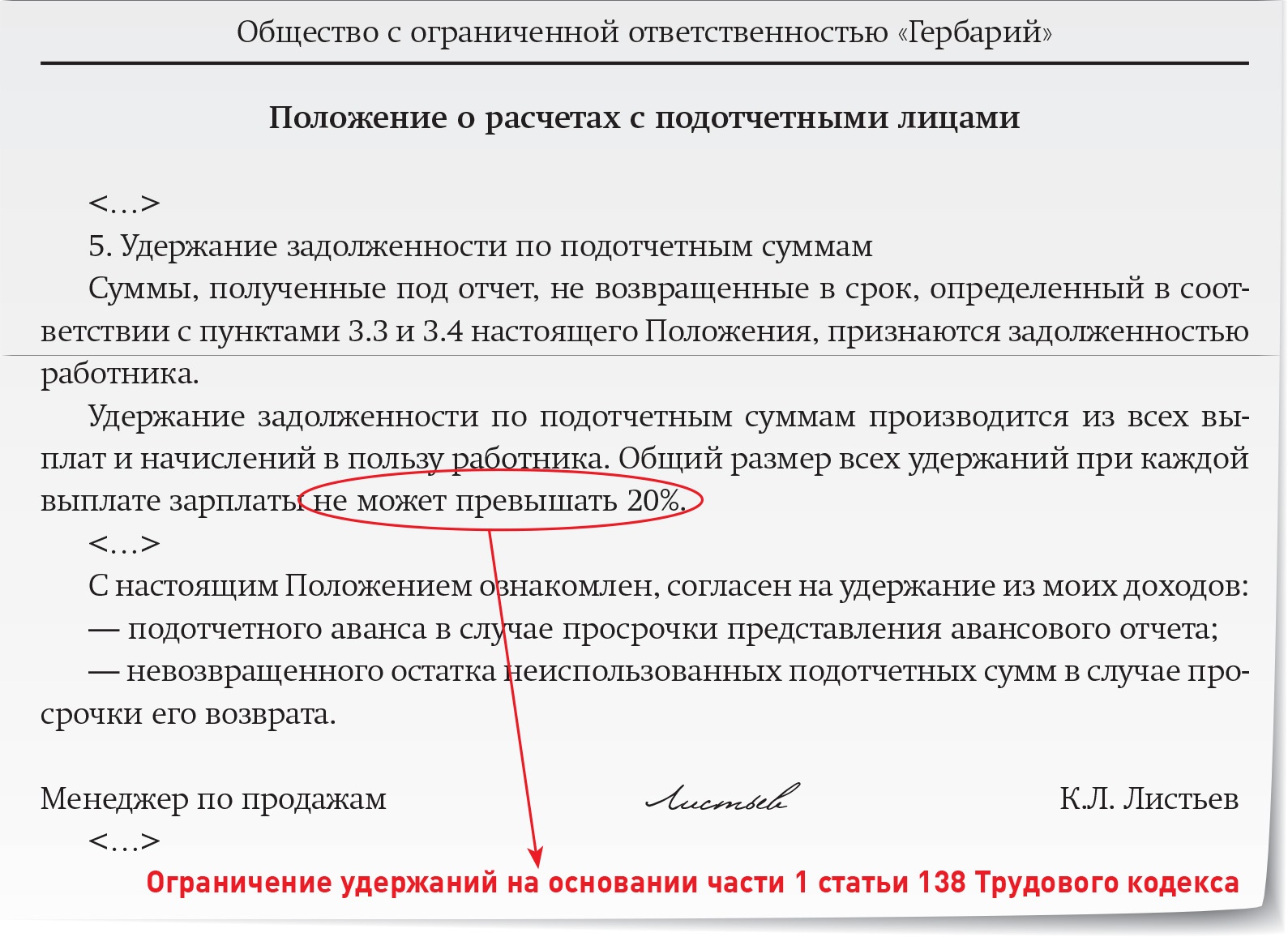

Если аванс выплачен, а работа не выполнена или услуга не предоставлена

Ситуации, когда работодатель аванс выплатил, а подчиненный не выполнил свои задачи, не часто, но все же случаются. При таком развитии событий, сотрудник обязан возвратить неотработанные средства в кассу предприятия. Причем сделать это можно разными способами:

- работник может самостоятельно осуществить возврат наличными средствами или безналичным перечислением,

- работодатель может удерживать выплаченную сумму из его заработной платы до тех пор, пока долг не будет полностью погашен.

Во втором случае, необходимо заранее уведомить работника об удержании части заработной платы в счет погашения аванса.

Если же сотрудник уволился и отказывается вернуть денежные средства, бывший работодатель вправе обратиться в судебную инстанцию за признанием выданной суммы как необоснованного обогащения.

Респондентам

30 декабря 2020 года – Информация о сдаче отчетности в электронном виде

Росстат информирует, что вступили в силу изменения в Федеральный закон «Об официальном статистическом учете и системе государственной статистики в Российской Федерации».

С 30 декабря 2020 года все юридические лица и граждане, осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели), обязаны предоставлять первичные статистические данные по формам федерального статистического наблюдения исключительно в форме электронного документа, подписанного электронной подписью. Для субъектов малого предпринимательства эта норма начинает действовать с 1 января 2022 года.

Переход на сбор информации в электронном виде является важным шагом на пути к упрощению работы с респондентами и повышению качества данных. Ранее, с 1 января 2020 года, в соответствии с Федеральным законом «О бухгалтерском учете» введена обязанность по предоставлению в электронном виде обязательного экземпляра бухгалтерской (финансовой) отчетности, что предполагает наличие у всех предпринимателей и организаций усиленной квалифицированной электронной подписи, которая может использоваться при предоставлении первичных статистических данных.

В свою очередь Росстат обеспечил условия приема от респондентов первичных статистических данных в электронном виде посредством Веб-сбора или через спецоператоров связи.

Как результат, большинство респондентов владеет необходимым опытом предоставления отчетности в XML-формате. Кроме того, по итогам 2020 года доля крупных, средних предприятий и некоммерческих организаций, предоставлявших статистическую отчетность в органы государственной статистики в электронном виде, составила более 90%.

При возникновении вопросов о практической реализации требований об обязательном предоставлении статистической отчетности в электронном виде территориальные органы Росстата всегда готовы проконсультировать респондентов и помочь им.

Дополнение от 14 января 2021 года

С 30 декабря 2020 года все организации и индивидуальные предприниматели (кроме субъектов малого предпринимательства) обязаны предоставлять в территориальные органы Росстата первичные статистические данные в электронном виде.

Понимая, что респондентам потребуется время для адаптации к новым условиям сбора отчетности, Росстат временно продолжит прием первичных статистических данных на бумажном носителе.

Временный порядок будет действовать до внесения в постановление Правительства Российской Федерации от 18 августа 2008 г. № 620 «Об условиях предоставления в обязательном порядке статистических данных и административных данных субъектам официального статистического учета» изменений, регламентирующих процедуру предоставления данных в электронном виде.

Вместе с тем Росстат рекомендует оперативно перейти к использованию электронного способа и внести необходимые изменения в процедуры подготовки статистической отчетности. Условия приема от респондентов первичных статистических данных в электронном виде посредством Веб-сбора или через спецоператоров связи Росстатом обеспечены.

Гид по квитанции «ТНС энерго Ростов-на-Дону»

Степень износа — критерий оценки состояния жилого помещения. Если степень износа более 70%, то в некоторых

регионах применяется повышающий коэффициент для расчёта социальной нормы.

Если степень износа более 70%, то в некоторых

регионах применяется повышающий коэффициент для расчёта социальной нормы.

Тип жилого помещения — критерий, влияющий на тариф и размер социальной нормы, по которому оплачивается электроэнергия. Бывают три типа жилых помещений:

- ГП — помещение, оборудованное газовой плитой

- ЭП — помещение, оборудованное электрической плитой

- Село — помещение, расположенное в сельской местности

Коэффициент сезонности — повышающий или понижающий коэффициент, зависящий от времени года и учитываемый при расчёте социальной нормы в некоторых регионах.

Группа домохозяйства — всего существует шесть таких групп — первая (в жилом помещении зарегистрирован один

потребитель), вторая (зарегистрировано два потребителя) и т.п. Пятая группа домохозяйств предполагает, что в жилом

помещении зарегистрировано пять и более потребителей, а к потребителям шестой группы относятся проживающие

в жилых помещениях специализированного жилищного фонда в случаях, когда они не объединены совместным

ведением хозяйства.

Соц. норма / СН / социальная норма — установленный размер потребления электроэнергии, который оплачивается по сниженному (не экономически обоснованному) тарифу.

Льготная категория — признак отнесения домохозяйства к категории граждан с увеличенной социальной нормой.

МКД — многоквартирный дом

ОДПУ — общедомовой прибор учёта

ПУ — прибор учёта

ОКПУ (ОК ПУ) — общеквартирный прибор учёта

Срок поверки — срок, в течение которого прибор измеряет параметры с допустимой погрешностью. Срок поверки отличается в зависимости от модели и типа счётчика.

Создаем ведомости на аванс: 4 практических совета

В продолжение темы заполнения ведомостей, рассмотрим популярные случаи ошибочного заполнения ведомости на аванс.

1. Если ведомость на аванс не заполняется, то возможно:

1. Уже существует ведомость за тот же месяц, в которой поле «Выплачивать» –заполнено как «Зарплата за месяц», поле «Месяц выплаты» – месяц, за который пытаемся выплатить аванс. Проверить это можно, оценив весь список ведомостей («Выплаты» – «Все ведомости на выплату зарплаты»).

Исправление:

-

исправить ранее внесенные ведомости, руководствуясь советом из предыдущей статьи (в шапке документа «Ведомость» должен быть установлен месяц, ЗА который выплачиваем суммы, а не в котором производим выплату).

-

временно рас провести ведомость за тот же месяц со способом выплаты «Зарплата за месяц».

1) Создаем и заполняем ведомость на выплату аванса (например, аванс за июнь).

2) Видим, что, нажав на кнопку «Заполнить», суммы в ведомости не появляются.

3) Заходим в журнал «Все ведомости на выплату зарплаты»

4) Видим, что уже существуют ведомости за июнь и способом выплаты «Зарплата за месяц»

Появиться они могли как по ошибке, при указании месяца в ведомости, так и обоснованно – для оформления выплаты каких-либо сумм в начале месяца потребовалось оформить именно такую ведомость.

В любом случае, для создания нашего аванса такую ведомость надо временно распровести и вернуть, когда выплата аванса будет полностью готова.

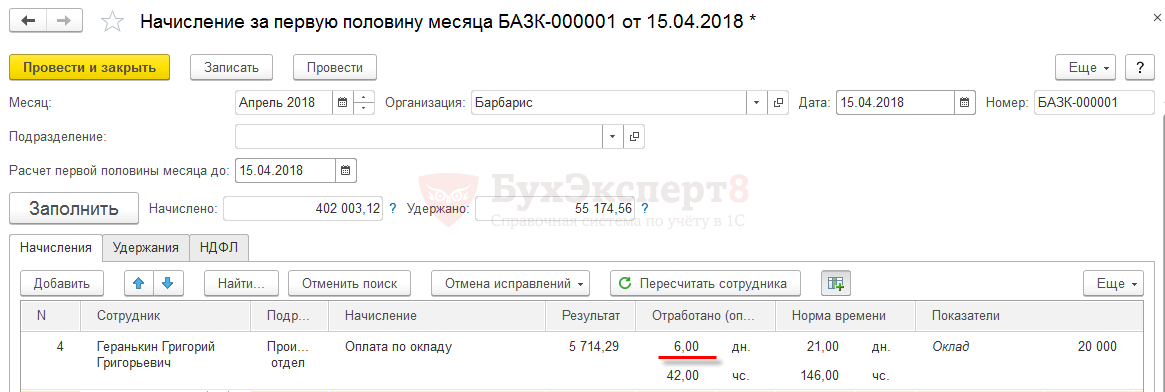

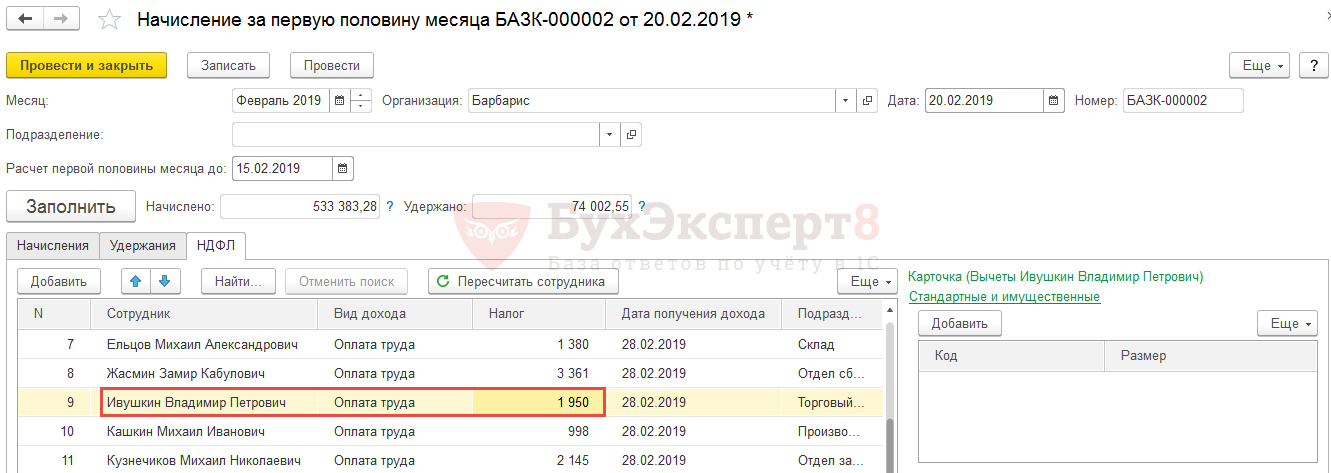

2. Сотруднику назначен аванс «Расчетом за первую половину», но документ «Начисление за первую половину месяца» еще не создан.

Какой способ расчета аванса назначен сотруднику можно посмотреть в карточке сотрудника (выбрать на панели разделов «Кадры» — «Сотрудники» — найти сотрудника).

Комментарий Анастасии:

— Если не согласны с таким способом расчета аванса, то внести соответствующий кадровый документ.

Если есть сотрудники со способом расчета аванса «Расчетом за первую половину месяца», то до заполнения ведомости на выплату аванса должен быть создан и заполнен документ «Начисление за первую половину месяца».

Журнал документов «Начисление за первую половину месяца» часто бывает скрыт. Чтобы он стал доступен – надо, чтобы хотя бы одному сотруднику был назначен аванс «Расчетом за первую половину месяца. Если такие сотрудники действительно есть, но журнал этих документов не появился в разделе «Зарплата», необходимо сделать следующее:

1) раздел «Зарплата» — «Настройка навигации» — см. ниже

2) Найти в левой части окна «Начисления за первую половину месяца»

3) нажать кнопку «Добавить» – пункт переместится в правую часть окна, нажать ОК.

В разделе «Зарплата» появится новый пункт.

4) создать и заполнить документ «Начисление за первую половину месяца» за необходимый период.

Комментарий Анастасии: в данный документ добавятся только те сотрудники, у которых способ расчета аванса «Расчетом за первую половину месяца». Сотрудники, которым аванс назначен фиксированной суммой, в этот документ не попадают, а отражаются сразу в ведомости.

3. У сотрудника нет ни одного отработанного дня в первой половине месяца.

Если сотрудника действительно не было первую половину месяца, а аванс решено заплатить, то необходимо добавить сотрудника в ведомость на аванс, используя кнопку «Подбор» и указать сумму аванса вручную.

Комментарий Анастасии:

— Проверить отработанное время сотрудника можно по табелю: раздел «Зарплата» – «Отчеты по зарплате» – «Табель учета рабочего времени (Т-13)»

4.

У сотрудника есть долг перед организацией за прошлые периоды.

У сотрудника есть долг перед организацией за прошлые периоды.В таком случае сумма аванса сотрудника, в зависимости от размера долга или будет отсутствовать совсем, или будет уменьшена. Уменьшение по этой причине происходит даже, если аванс назначен фиксированной суммой.

Комментарий Анастасии:

— Проверить остатки по взаиморасчетам с сотрудником можно в отчете «Задолженность по зарплате» в разделе «Выплаты» – «Отчеты по выплатам».

Читать первую часть статьи: Предотвращаем и исправляем ошибки в работе с ведомостями в ЗУП 3.1

Вместе с этим читают:

6958 просмотров

ПРЕДОСТАВЛЕНИЯ ЗАПЛАТЫ Образцы статей | Law Insider

, относящееся к

ПРЕДОСТАВЛЕНИЯ ЗАПЛАТЫ Ежемесячные авансы В случае, если Wells Fargo Bank в качестве Обслуживающего лица не сможет предоставить периодическое авансирование, которое требуется в соответствии с Соглашением об обслуживании Wells Fargo Bank не позднее Дата распределения, Доверительный управляющий должен выплачивать Периодический аванс в соответствии с требованиями Раздела 3. 03 настоящего Соглашения; при условии, однако, что Доверительный управляющий не обязан предоставлять такие Периодические авансы, если это запрещено законом или если он определит, что такой Периодический аванс будет безвозвратным авансом.В отношении тех Периодических авансов, которые должны были быть предоставлены Wells Fargo Bank, Доверительный управляющий имеет право в соответствии с Разделом 3.02 (a) (i), (ii) или (v) настоящего Соглашения на возмещение со Счета сертификата за Периодические авансы и безвозвратные авансы, выданные им.

03 настоящего Соглашения; при условии, однако, что Доверительный управляющий не обязан предоставлять такие Периодические авансы, если это запрещено законом или если он определит, что такой Периодический аванс будет безвозвратным авансом.В отношении тех Периодических авансов, которые должны были быть предоставлены Wells Fargo Bank, Доверительный управляющий имеет право в соответствии с Разделом 3.02 (a) (i), (ii) или (v) настоящего Соглашения на возмещение со Счета сертификата за Периодические авансы и безвозвратные авансы, выданные им.

Прекращение действия; Авансовые платежи При расторжении данного договора аренды в соответствии с параграфом 6.2 (g) или параграфом 9 должна быть произведена справедливая корректировка в отношении авансовой базовой арендной платы и любых других авансовых платежей, произведенных Арендатором Арендодателю.Кроме того, Арендодатель должен вернуть Арендатору такую часть Гарантийного депозита Арендатора, которая не использовалась или не использовалась Арендодателем в дальнейшем.

Возобновляемые авансы Кредитор соглашается, в соответствии с условиями настоящего Соглашения, время от времени выплачивать Заемщику авансы («Возобновляемые авансы») с даты выполнения всех условий, изложенных в п. 4.1. («Дата финансирования») до и до Даты прекращения (но не включая) в сумме, не превышающей Максимальную сумму линии.Кредитор не обязан выплачивать Оборотный аванс, если сумма запрошенного Оборотного аванса превышает Доступность. Обязательство Заемщика по выплате Оборотных авансов подтверждается Оборотным векселем и обеспечивается Обеспечением. В пределах, установленных в этом Разделе 2.1, Заемщик может заимствовать, вносить предоплату в соответствии с Разделом 2.10 и повторно брать кредит.

Авансы LIBOR Процентная ставка, применимая к каждому Авансу LIBOR, определяется в соответствии с Разделом 3.6 (а) ниже. В соответствии с разделами 3.6 и 3.7 такая ставка применяется в течение всего периода начисления процентов, применимого к такому авансовому платежу LIBOR, и начисленные по нему проценты подлежат выплате в Дату выплаты процентов, применимую к такому авансовому платежу LIBOR.

Авансы; Возмещение авансов (a) Время от времени, (i) в соответствии с условиями Соглашения об обслуживании, Ведущий обслуживающий персонал и / или связанный с ним Доверительный управляющий могут быть обязаны предоставить (1) Авансы собственности в отношении Ипотечной ссуды или Заложенное имущество и (2) Авансы P&I в отношении Ведущей ноты и (ii) в соответствии с условиями Соглашения о несведущем обслуживании, связанный Не ведущий Главный обслуживающий персонал и / или связанный Доверительный управляющий могут быть обязаны выплачивать авансы P&I в отношении Несвинцовой облигации.Ведущий обслуживающий персонал и / или связанный с ним Доверительный управляющий не будут обязаны выплачивать какие-либо авансы по прибылям и убыткам в отношении каких-либо неведущих облигаций, а связанный с ними ведущий ведущий обслуживающий персонал и / или связанный с ними Доверительный управляющий не будут обязаны делать какие-либо авансы на прибыль и убытки с в отношении любой ведущей облигации, любой другой не ведущей облигации или любого аванса собственности. Ведущий обслуживающий персонал, каждый Не ведущий ведущий обслуживающий персонал и любой Доверительный управляющий будут иметь право на получение процентов по любому Авансовому платежу, полученному в порядке и из источников, указанных в PSA Note A-1 или PSA Note A-2, в зависимости от обстоятельств.

Ведущий обслуживающий персонал, каждый Не ведущий ведущий обслуживающий персонал и любой Доверительный управляющий будут иметь право на получение процентов по любому Авансовому платежу, полученному в порядке и из источников, указанных в PSA Note A-1 или PSA Note A-2, в зависимости от обстоятельств.

Денежные переводы; P&I Advances (a) В Дату перевода денежных средств Главному обслуживающему персоналу, непосредственно предшествующую каждой Дате распределения, Главный обслуживающий персонал должен:

Корректировки заработной платы Работодатель может увеличить шаг сотрудника в пределах диапазона заработной платы для решения вопросов, связанных с наймом, удержанием или другими потребности бизнеса. Такое повышение не может привести к зарплате, превышающей максимальный диапазон.

Базовый оклад и поощрительное вознаграждение Первоначальный годовой базовый оклад руководителя должен составлять триста девять тысяч долларов (309 000 долларов). Базовый оклад руководителя ежегодно пересматривается Советом директоров или его комитетом. Базовый оклад, действующий в любой момент времени, именуется здесь «Базовый оклад». Базовая заработная плата выплачивается по существу равными долями раз в две недели или чаще. В дополнение к базовой заработной плате, руководитель должен иметь право на получение денежной поощрительной компенсации, как это время от времени определяется Правлением или его комитетом, а также имеет право участвовать в таких планах поощрительной компенсации, которые определяет Правление или его комитет. время от времени для сотрудников того же статуса в иерархии Компании.

Базовый оклад руководителя ежегодно пересматривается Советом директоров или его комитетом. Базовый оклад, действующий в любой момент времени, именуется здесь «Базовый оклад». Базовая заработная плата выплачивается по существу равными долями раз в две недели или чаще. В дополнение к базовой заработной плате, руководитель должен иметь право на получение денежной поощрительной компенсации, как это время от времени определяется Правлением или его комитетом, а также имеет право участвовать в таких планах поощрительной компенсации, которые определяет Правление или его комитет. время от времени для сотрудников того же статуса в иерархии Компании.

P&I Advances (a) Не позднее 16:00 по времени Нью-Йорка в каждую Дату аванса P&I Главный обслуживающий персонал должен (i) переводить Администратору сертификатов для депозита из своих собственных средств в Нижнюю Счет распределения уровня REMIC, сумма, равная совокупной сумме авансов P&I, если таковые имеются, которые должны быть выплачены в отношении соответствующей Даты распределения; выполнение любого такого обязательства по предоставлению таких авансов по прибылям и убыткам или (iii) выплачивать такие авансы по прибылям и убыткам в форме любой комбинации (i) и (ii) агрегирования общей суммы подлежащих выплате авансов по прибылям и убыткам. Любые суммы, хранящиеся на Счете инкассации для будущего распределения и используемые таким образом для авансовых выплат по прибылям и убыткам, должны быть надлежащим образом отражены в записях Главного обслуживающего лица и заменены Главным обслуживающим лицом депозитом на Счет инкассо в следующую дату авансового платежа по прибылям и убыткам или до нее (до размер, который ранее не был возмещен посредством депонирования просроченных платежей по основной сумме долга и / или процентам, в отношении которых были выданы такие авансы по прибылям и убыткам). Главный обслуживающий персонал должен уведомить Администратора сертификата о (i) совокупной сумме авансов P&I, которые должны быть выплачены Главным обслуживающим агентом на Дату распределения, и (ii) сумме любых невозмещаемых авансов P&I на такую Дату распределения, не позднее двух ( 2) Рабочие дни до такой Даты распространения.Если Главный обслуживающий персонал не сможет произвести требуемый аванс P&I до 16:00 по времени города Нью-Йорка в любую Дату аванса P&I, Доверительный управляющий должен сделать такой аванс P&I в соответствии с Разделом 7.

Любые суммы, хранящиеся на Счете инкассации для будущего распределения и используемые таким образом для авансовых выплат по прибылям и убыткам, должны быть надлежащим образом отражены в записях Главного обслуживающего лица и заменены Главным обслуживающим лицом депозитом на Счет инкассо в следующую дату авансового платежа по прибылям и убыткам или до нее (до размер, который ранее не был возмещен посредством депонирования просроченных платежей по основной сумме долга и / или процентам, в отношении которых были выданы такие авансы по прибылям и убыткам). Главный обслуживающий персонал должен уведомить Администратора сертификата о (i) совокупной сумме авансов P&I, которые должны быть выплачены Главным обслуживающим агентом на Дату распределения, и (ii) сумме любых невозмещаемых авансов P&I на такую Дату распределения, не позднее двух ( 2) Рабочие дни до такой Даты распространения.Если Главный обслуживающий персонал не сможет произвести требуемый аванс P&I до 16:00 по времени города Нью-Йорка в любую Дату аванса P&I, Доверительный управляющий должен сделать такой аванс P&I в соответствии с Разделом 7. 05 к полудню по времени города Нью-Йорка, в соответствующую дату. Дата распространения, если только Главный обслуживающий персонал не устранит такой сбой (и не предоставит письменное уведомление о таком исправлении Доверительному управляющему и Администратору сертификата) до 11:00 по времени Нью-Йорка в такую Дату распространения. В случае, если главный обслуживающий персонал не может произвести требуемый аванс P&I в соответствии с настоящим Соглашением, администратор сертификата должен уведомить Доверительного управляющего о таких обстоятельствах до 16:30 p.м. по времени Нью-Йорка в соответствующую Дату аванса P&I. Несмотря на вышесказанное, часть любого аванса P&I, равная гонорару за лицензию на интеллектуальную собственность CREFC®, не должна переводиться Администратору сертификата для депонирования на счет распределения REMIC более низкого уровня, а должна быть переведена на счет распределения для оплаты в CREFC. ® в такую Дату распространения. Если Главный обслуживающий персонал или Доверительный управляющий выплачивает аванс P&I в отношении любого ипотечного кредита, который является частью Обслуживаемого полного займа, то он должен предоставить другому соответствующему основному обслуживающему лицу и Другому доверительному управляющему в соответствии с Соглашением о другом объединении и обслуживании письменное уведомление о сумма такого аванса P&I в отношении такого ипотечного кредита в течение двух (2) рабочих дней с момента предоставления такого аванса P&I.

05 к полудню по времени города Нью-Йорка, в соответствующую дату. Дата распространения, если только Главный обслуживающий персонал не устранит такой сбой (и не предоставит письменное уведомление о таком исправлении Доверительному управляющему и Администратору сертификата) до 11:00 по времени Нью-Йорка в такую Дату распространения. В случае, если главный обслуживающий персонал не может произвести требуемый аванс P&I в соответствии с настоящим Соглашением, администратор сертификата должен уведомить Доверительного управляющего о таких обстоятельствах до 16:30 p.м. по времени Нью-Йорка в соответствующую Дату аванса P&I. Несмотря на вышесказанное, часть любого аванса P&I, равная гонорару за лицензию на интеллектуальную собственность CREFC®, не должна переводиться Администратору сертификата для депонирования на счет распределения REMIC более низкого уровня, а должна быть переведена на счет распределения для оплаты в CREFC. ® в такую Дату распространения. Если Главный обслуживающий персонал или Доверительный управляющий выплачивает аванс P&I в отношении любого ипотечного кредита, который является частью Обслуживаемого полного займа, то он должен предоставить другому соответствующему основному обслуживающему лицу и Другому доверительному управляющему в соответствии с Соглашением о другом объединении и обслуживании письменное уведомление о сумма такого аванса P&I в отношении такого ипотечного кредита в течение двух (2) рабочих дней с момента предоставления такого аванса P&I. Если Главный обслуживающий персонал или Доверительный управляющий выплачивает аванс P&I в отношении необслуживаемого ипотечного кредита, то он должен предоставить соответствующему необслуживаемому основному обслуживающему лицу и Необслуживаемому доверительному управляющему письменное уведомление о сумме такого аванса P&I в течение двух ( 2) Рабочие дни для выплаты аванса P&I.

Если Главный обслуживающий персонал или Доверительный управляющий выплачивает аванс P&I в отношении необслуживаемого ипотечного кредита, то он должен предоставить соответствующему необслуживаемому основному обслуживающему лицу и Необслуживаемому доверительному управляющему письменное уведомление о сумме такого аванса P&I в течение двух ( 2) Рабочие дни для выплаты аванса P&I.

Срочные авансы Заемщик должен выплатить Агенту по рейтинговому счету Срочных кредиторов в Дату погашения совокупную основную сумму Срочных авансов, оставшихся на тот момент.

008 Авансы наличными (для командировочных и других целей)

A. РЕЗЮМЕ АДМИНИСТРАТИВНОЙ ПРОЦЕДУРЫ

Эта процедура относится ко всем авансам, внесенным чеком или наличными на проезд или другие деловые расходы; процедура устанавливает максимальные суммы аванса и требует своевременного учета сотрудниками. Невозвращенные авансы будут подлежать взысканию посредством удержания из заработной платы, если это необходимо для взыскания.

1. Положение о Налоговой службе (гл.1.62-2) требует, чтобы денежные авансы и возмещение расходов указывались в качестве дохода в форме W-2 сотрудника, подлежащего удержанию подоходного налога, ЕСЛИ НЕ уплачены в соответствии с «Планом подотчетности». Подотчетный план — это план, который удовлетворяет трем требованиям:

а. Имеет деловые связи — авансы должны быть ограничены разумными расходами, связанными с работой, которые, как ожидается, понесет сотрудник, и тип расходов может быть разрешен в качестве налогового вычета.

г. Обоснованный — работник должен предоставить работодателю подробные записи о расходах, которые потребуются, если ему / ей придется обосновать вычет коммерческих расходов в своей личной налоговой декларации.В случае деловых обедов дата, место, сумма, соответствующие квитанции, имена лиц, сопровождающих сотрудника, и бизнес-цель должны быть задокументированы.

г. Неизрасходованный аванс должен быть возвращен — сотрудники обязаны вернуть работодателю в разумный срок любую авансированную сумму, превышающую обоснованные расходы.

USNH будет избегать удержания подоходного налога с денежных авансов и возмещения расходов, выполняя все требования плана подотчетности и настаивая на том, чтобы все сотрудники соблюдали эти требования.

2. Административные процедуры

а. Business Connection — Сотрудники, путешествующие более одного рабочего дня по официальным делам USNH, могут получить аванс для покрытия оценки разумных деловых расходов, которые, как ожидается, будут понесены во время их поездки. Сотрудникам настоятельно рекомендуется использовать личную платежную карту или карту покупок USNH, если это разрешено, чтобы снизить потребность в денежных авансах.

Если невозможно использовать платежную карту, заказ на поставку USNH должен быть выдан поставщику, чтобы избежать необходимости в получении аванса наличными.Как правило, авансы не предоставляются на авиабилеты, плату за гостиницу или конференцию, а также на предметы, которые должны быть защищены с помощью стандартных процедур, предшествующих поездке. Авансы должны использоваться для покрытия непредвиденных деловых расходов. Примеры таких расходов включают проезд в / из аэропорта, парковку, чаевые носильщикам, перевозчикам багажа, посыльным / горничным в отеле. Залог за временное проживание / жилье, в котором сотрудник будет находиться во время командировки USNH, также имеет право на получение авансового платежа.В этом случае сотрудник должен вернуть всю сумму первоначального депозита при их возврате. Любая сумма, удерживаемая домовладельцем, должна быть выплачена работником. Все запросы на авансы должны быть задокументированы путем оценки предполагаемых расходов и подачи в стандартной форме предварительного одобрения / аванса USNH, как описано в Процедуре 07-117, Предварительное одобрение поездки / аванс.

Авансы должны использоваться для покрытия непредвиденных деловых расходов. Примеры таких расходов включают проезд в / из аэропорта, парковку, чаевые носильщикам, перевозчикам багажа, посыльным / горничным в отеле. Залог за временное проживание / жилье, в котором сотрудник будет находиться во время командировки USNH, также имеет право на получение авансового платежа.В этом случае сотрудник должен вернуть всю сумму первоначального депозита при их возврате. Любая сумма, удерживаемая домовладельцем, должна быть выплачена работником. Все запросы на авансы должны быть задокументированы путем оценки предполагаемых расходов и подачи в стандартной форме предварительного одобрения / аванса USNH, как описано в Процедуре 07-117, Предварительное одобрение поездки / аванс.

г. Обоснование — Все командировочные расходы должны быть подтверждены оригиналами квитанций, прилагаемых к детализированной форме личного возмещения USNH (или на ваучере на мелкие денежные средства в случае поездки, оплачиваемой мелкими наличными). Любые авансы должны быть указаны в форме возмещения, чтобы гарантировать, что общая сумма возмещения будет соответствующим образом уменьшена на авансированную сумму.

Любые авансы должны быть указаны в форме возмещения, чтобы гарантировать, что общая сумма возмещения будет соответствующим образом уменьшена на авансированную сумму.

г. Неизрасходованные авансы должны быть возвращены — Все неизрасходованные или необоснованные авансы на командировочные и другие деловые расходы должны быть возвращены координатору поездок USNH или менеджеру по командировкам кампуса, директору BSC или назначенному им лицу с надлежащими доказательствами в течение 10 рабочих дней после завершения соответствующей поездки. Сотрудники, не вернувшие неиспользованные денежные авансы USNH или надлежащее обоснование в течение 10 рабочих дней, будут подлежать вычету из заработной платы на сумму, не возвращенную или необоснованную, после того, как сотруднику будут отправлены соответствующие письменные напоминания.Сотрудники с невыплаченными авансами не имеют права на получение дополнительных авансов до тех пор, пока не будут погашены невыплаченные авансы.

г. Обоснованно рассчитанный аванс — Авансы должны быть минимальными и должны использоваться только для незначительных расходов. Авансы на командировки обычно ограничиваются максимумом 300 долларов на человека в неделю, если иное не одобрено в письменной форме главным финансовым директором (CFO) кампуса или его / ее назначенным лицом. Для командировочных командировок и других групповых мероприятий могут потребоваться специальные меры, соответствующие этим процедурам.Запросы на авансы должны быть одобрены ответственным деканом / директором / начальником отдела, используя стандартные институциональные формы. Авансовые платежи должны обрабатываться через координатора поездок USNH или менеджера по командировкам в кампусе, директора BSC или назначенного им представителя как минимум за четыре рабочих дня до того, как потребуется чек. Авансы выдаются за два рабочих дня до даты отъезда.

Обоснованно рассчитанный аванс — Авансы должны быть минимальными и должны использоваться только для незначительных расходов. Авансы на командировки обычно ограничиваются максимумом 300 долларов на человека в неделю, если иное не одобрено в письменной форме главным финансовым директором (CFO) кампуса или его / ее назначенным лицом. Для командировочных командировок и других групповых мероприятий могут потребоваться специальные меры, соответствующие этим процедурам.Запросы на авансы должны быть одобрены ответственным деканом / директором / начальником отдела, используя стандартные институциональные формы. Авансовые платежи должны обрабатываться через координатора поездок USNH или менеджера по командировкам в кампусе, директора BSC или назначенного им представителя как минимум за четыре рабочих дня до того, как потребуется чек. Авансы выдаются за два рабочих дня до даты отъезда.

эл. Авансы лицам, не являющимся сотрудниками — Авансы в фонды USNH не будут выплачиваться лицам, которые в настоящее время не связаны с USNH. С этой целью нынешние студенты USNH, когда они работают в официальном качестве, считаются аффилированными с USNH. Консультантам аванс не предоставляется. Консультанты, несущие командировочные расходы, связанные с их работой в USNH, должны выставлять счета на свои командировочные расходы в качестве платы за услуги, и эти расходы должны оплачиваться на коды счетов в диапазоне услуг 717-Professional.

С этой целью нынешние студенты USNH, когда они работают в официальном качестве, считаются аффилированными с USNH. Консультантам аванс не предоставляется. Консультанты, несущие командировочные расходы, связанные с их работой в USNH, должны выставлять счета на свои командировочные расходы в качестве платы за услуги, и эти расходы должны оплачиваться на коды счетов в диапазоне услуг 717-Professional.

B. ПОДРОБНЫЕ ОПЕРАЦИОННЫЕ ПРОЦЕДУРЫ

1. Обязанности службы выплат USNH

а.Ведите подробный список всех сотрудников, у которых есть невыплаченные авансы. Список будет включать имя сотрудника и номер идентификатора USNH, сумму аванса, дату выдачи аванса, дату ожидаемого возврата аванса (например, дату возврата командировки плюс 10 дней) и даты напоминаний. отправлено сотруднику. Список необходимо согласовывать каждый месяц и отправлять директору USNH по счетам к оплате и расчету заработной платы к 10-му числу следующего месяца, даже если в настоящее время ни один из сотрудников не имеет просрочки.

г. Отправьте стандартное письменное напоминание менеджеру по путешествиям кампуса, директору BSC или назначенному лицу с информацией, необходимой для обработки запроса USNH Personal Reimbursement, чтобы обосновать расходы, связанные с поездкой. В напоминании должны быть указаны факты и место этой процедуры. Копия напоминания будет отправлена получателю аванса и декану / директору / главе департамента, утвердившему аванс. Если обоснование не получено, второе напоминание будет отправлено примерно через две недели с даты первого напоминания.

г. 10-го числа каждого месяца USNH Disbursements заполняет список всех непогашенных авансов, сверенных с Banner. Если два или более напоминания были отправлены сотруднику без ответа, невыплаченная сумма будет вычтена из следующей зарплаты сотрудника.

г. Начать удержание из заработной платы. USNH Disbursements Services инициирует вычет и отправит уведомление, когда вычет будет произведен, менеджеру по командировкам кампуса, директору BSC или назначенному лицу, направив ссылку на документ совместного предприятия для перевода денег на авансовый счет командировки кампуса. Представитель кампуса уведомит сотрудника о дате и сумме удержания из заработной платы.

Представитель кампуса уведомит сотрудника о дате и сумме удержания из заработной платы.

e. Служба выплат USNH очистит / отменит все открытые транзакции по кредитным счетам в Баннерной системе.

2. Обязанности менеджера по командировкам кампуса, директора BSC или другого назначенного лица

Если директор по расчетам к оплате и заработной плате USNH делегирует предварительные обязанности по командировкам менеджеру по командировкам в кампусе, директору BSC или другому назначенному лицу, то за выполнение всех задач, изложенных в разделе B.1. выше.

Официальная версия этой информации будет поддерживаться только в онлайн-формате. Все печатные копии этого материала датированы датой печати. Пожалуйста, обязательно просмотрите материалы в Интернете, прежде чем полагаться на датированную печатную версию.

6 навыков, необходимых для продвижения в области управления заработной платой

Вы продвигались по карьерной лестнице в течение нескольких лет и считаете, что пришло время сделать скачок в управление платежной ведомостью — иначе вы скоро будете к этому готовы. Это большой шаг. Это означает, что вы уверены, что обладаете навыками и опытом для выполнения функций бухгалтерского учета более высокого уровня для бизнеса. И вы чувствуете, что готовы не только руководить командой по расчету заработной платы, но и взять на себя руководство, следя за тем, чтобы они всегда были в курсе последних передовых методов расчета заработной платы, технологий и требований соответствия.

Это большой шаг. Это означает, что вы уверены, что обладаете навыками и опытом для выполнения функций бухгалтерского учета более высокого уровня для бизнеса. И вы чувствуете, что готовы не только руководить командой по расчету заработной платы, но и взять на себя руководство, следя за тем, чтобы они всегда были в курсе последних передовых методов расчета заработной платы, технологий и требований соответствия.

Когда компании набирают сотрудников на должности по управлению заработной платой, они обычно ищут кандидатов, проработавших в этой ведомости не менее пяти лет. Кроме того, часто требуется соответствующая степень бакалавра, но многие работодатели рассматривают эквивалентный опыт работы.Такие отраслевые данные, как статус сертифицированного специалиста по расчету заработной платы (CPP), не всегда являются обязательными, но многие работодатели считают их плюсом.

Однако для работы в сфере управления заработной платой вам нужно будет сделать больше, чем минимальные требования, поскольку вы, вероятно, столкнетесь с жесткой конкуренцией. В Руководстве Роберта по половинной заработной плате для специалистов по бухгалтерскому учету и финансам менеджер по заработной плате указан как востребованная должность, и вы можете ожидать, что компании будут избирательно оценивать кандидатов на эту важную должность.

В Руководстве Роберта по половинной заработной плате для специалистов по бухгалтерскому учету и финансам менеджер по заработной плате указан как востребованная должность, и вы можете ожидать, что компании будут избирательно оценивать кандидатов на эту важную должность.

Итак, как же выделиться из толпы? Вот шесть навыков, которые многие работодатели ищут при найме руководителей для выполнения своих функций по расчету заработной платы:

1. Опыт работы в системах расчета заработной платы

Компании ожидают, что их старшие специалисты по расчету заработной платы разбираются в распространенных платформах расчета заработной платы — а таких много. ADP Workforce Now, Gusto, Kronos, Paycom, Sage и Workday — это лишь некоторые примеры решений, с которыми вы можете столкнуться в сфере расчета заработной платы сегодня, в зависимости от размера вашей организации.

Также знайте, что многие фирмы будут обращаться к менеджерам по заработной плате, чтобы помочь им максимально использовать расширенные функции в их решениях для расчета заработной платы, такие как настройка порталов, настройка доступа и разрешений, изменение событий рабочего процесса и создание пользовательских шаблонов.

2. Прочие технические знания

Развитие ваших профессиональных навыков — это всегда хороший карьерный ход, независимо от вашей работы или отрасли. Для профессионалов в области управления заработной платой это означает получение практического опыта работы с программным обеспечением для бухгалтерского учета и системами планирования ресурсов предприятия (ERP), такими как SAP, NetSuite и Oracle; Также часто ожидается знание Microsoft Office и Google Drive.

Чтобы по-настоящему продвинуться в своей области, будьте в курсе последних достижений в области технологий расчета заработной платы, включая автоматизацию процессов и развитие искусственного интеллекта.

Не знаете, с чего начать расширять свои технические знания? Подумайте о регистрации на курсы, спонсируемые поставщиками, или поработайте с онлайн-учебными пособиями. Спросите своего руководителя о перекрестном обучении или разрешении работать в тени старшего специалиста по заработной плате. Вы многому научитесь, и, попросив о повышении квалификации и обучении на рабочем месте, вы продемонстрируете старшим руководителям свою инициативу и желание учиться.

3. Деловая хватка

Конечно, вам необходимо развить определенный уровень знаний в области расчета заработной платы, чтобы продвигаться по профессии, но постарайтесь найти время, чтобы стать не только специалистом, но и универсалом.

Что это значит? Благодаря системам ERP и тенденции к межведомственному сотрудничеству грань между расчетом заработной платы и другими функциями стирается. Итак, узнайте все, что вы можете, о людских ресурсах, бухгалтерском учете и анализе данных — и даже о внутреннем аудите.

Чем лучше вы понимаете, как работает сложный бизнес, тем лучше вы будете готовы занять должность менеджера по заработной плате.

4. Знание соответствия

Поставщики систем расчета заработной платы постоянно обновляют свои решения, чтобы отразить законодательные изменения в отношении налогов, медицинских льгот и других вопросов, которые входят в компетенцию расчета заработной платы. Тем не менее, люди — в частности, менеджеры по заработной плате и руководители — в конечном итоге несут ответственность за то, чтобы компания оставалась совместимой с бесчисленными и постоянно меняющимися местными, государственными и федеральными требованиями.

Чтобы оставаться в курсе, подпишитесь на информационные бюллетени по заработной плате и блоги, посвященные соблюдению нормативных требований, и сделайте их чтение частью своего обычного рабочего графика.Вебинары, спонсируемые профессиональными организациями, также являются отличным источником информации о последних тенденциях соблюдения нормативных требований.

5. Лидерские качества

Менеджеры по найму обычно обращаются к руководству при найме на должность менеджера по заработной плате. Но как получить этот опыт, если вы еще не работали на руководящей должности?

Один из способов развития управленческих навыков — это запрашивать задания, по которым вы отвечаете за проект или команду. Кроме того, ищите возможности для лидерства за пределами вашего рабочего места.Профессиональные ассоциации, например, являются отличной тренировочной площадкой, и они также предлагают возможности для установления контактов.

Курсы развития лидерства, предлагаемые в Интернете, являются еще одним вариантом. И обратитесь к надежному наставнику за другими идеями о том, как получить соответствующий управленческий опыт.

И обратитесь к надежному наставнику за другими идеями о том, как получить соответствующий управленческий опыт.

6. Отличные навыки межличностного общения

Эффективные менеджеры по заработной плате знают, как работать с широким кругом людей — своей командой, другими директорами, сотрудниками компании, членами совета директоров, поставщиками и государственными служащими.Отточенное письменное и устное общение, навыки обслуживания клиентов и разрешения конфликтов необходимы для управления людьми и их ожиданий.

Менеджеры по расчету заработной платы также должны обладать собственной инициативой, выдающимися навыками управления временем и аналогичными качествами, чтобы справляться со своей тяжелой рабочей нагрузкой и эффективно руководить своей командой.

Компенсация за работу по начислению заработной платы

Создание набора навыков для должности менеджера по заработной плате требует времени и тяжелой работы, но оно того стоит.Помимо того, что вы берете на себя больше обязанностей и сложные задачи, вы можете получать более высокую зарплату, когда достигнете уровня управления заработной платой.

Согласно Руководству Роберта по половинной заработной плате для специалистов по бухгалтерскому учету и финансам от 2021 года, менеджеры по начислению заработной платы могут рассчитывать на получение средней зарплаты (или медианной национальной зарплаты) в размере 75 500 долларов. А дальше есть куда расти: в руководстве отмечается, что самые квалифицированные и опытные менеджеры по расчету заработной платы могут получать стартовую зарплату в размере 130 250 долларов.

Имейте в виду, что начальное вознаграждение за должности в сфере управления заработной платой может варьироваться в зависимости от отрасли и местоположения.Воспользуйтесь калькулятором заработной платы Роберта Халла, чтобы узнать, какие зарплаты менеджеров по заработной плате предлагают работодатели в вашем районе.

Готовы начать поиск работы менеджера по заработной плате? Найдите наш сайт прямо сейчас.

Какая компенсация подлежит налогообложению? | Вольтерс Клувер

Федеральные законы и законы штата о налоге на заработную плату обычно определяют налогооблагаемую компенсацию как заработную плату работника и в широком смысле определяют «заработную плату», охватывающую практически каждый платеж работнику за оказанные услуги. Каждый раз, когда вы передаете сотруднику что-то ценное в качестве компенсации за его услуги, вы потенциально платите налогооблагаемую выплату заработной платы.

Каждый раз, когда вы передаете сотруднику что-то ценное в качестве компенсации за его услуги, вы потенциально платите налогооблагаемую выплату заработной платы.

Вы должны исходить из того, что вся компенсация, которую вы выплачиваете сотрудникам, является налогооблагаемой заработной платой, если вы не знаете, что закон освобождает данный платеж от налогообложения. Давайте рассмотрим несколько примеров, которые могут возникнуть в вашем бизнесе.

Авансы. Платежи, которые вы производите своим сотрудникам за услуги, которые они будут выполнять или завершать в будущем, представляют собой налогооблагаемую заработную плату для целей налога на заработную плату.Авансы не облагаются налогом на заработную плату, если сотрудники юридически обязаны выплатить аванс. Авансы сотрудникам для покрытия расходов, которые они понесут при оказании вам услуг, не подлежат налогообложению, если они выплачиваются в соответствии с планом подотчетности.

Подарки. Предполагается, что большинство подарков, которые вы дарите своим сотрудникам, носят компенсационный характер. Если вы не можете доказать, что подарок связан с событием, которое совершенно не связано с вашим бизнесом (например, свадьба сотрудника), подарки вашим сотрудникам считаются налогооблагаемой заработной платой для целей налога на заработную плату.Рождественские подарки не считаются облагаемой налогом заработной платой, если подарки являются предметами собственности, имеющими номинальную стоимость (например, индейка или ветчина). Небольшие денежные подарки не считаются исключением.

Призы и награды. Призы и награды сотрудников также обычно считаются облагаемой налогом заработной платой, но неденежные призы или награды не облагаются налогом, если их стоимость не превышает 400 долларов США и они вручаются сотруднику в качестве вознаграждения за выслугу лет или за достижения в области безопасности.

Возмещение деловых расходов. Как правило, если вы не делаете авансы и возмещения по плану подотчетности, они включаются в налогооблагаемую заработную плату. Подотчетный план — это план, который отвечает следующим требованиям: (1) Возмещение должно относиться к вычитаемым бизнес-расходам, которые оплачиваются сотрудником в ходе оказания вам услуг; (2) Сотрудник должен подтвердить элементы количества, времени, использования и бизнес-цели; и (3) Сотрудник должен быть обязан вернуть вам любое превышение возмещения над обоснованными расходами в течение разумного периода времени.

Подотчетный план — это план, который отвечает следующим требованиям: (1) Возмещение должно относиться к вычитаемым бизнес-расходам, которые оплачиваются сотрудником в ходе оказания вам услуг; (2) Сотрудник должен подтвердить элементы количества, времени, использования и бизнес-цели; и (3) Сотрудник должен быть обязан вернуть вам любое превышение возмещения над обоснованными расходами в течение разумного периода времени.

Дополнительные льготы. Стоимость всех дополнительных льгот , не исключенных конкретно налоговым законодательством, считается налогооблагаемой заработной платой для целей налога на заработную плату, и вам, возможно, придется удерживать и уплачивать налоги на основе справедливой рыночной стоимости дополнительных льгот. Однако закон действительно включает довольно длинный список дополнительных льгот, которые вы можете предоставить своим сотрудникам, не неся никаких налоговых обязательств FICA или FUTA. По большей части эти дополнительные льготы также исключаются из дохода работника для целей налогообложения доходов.

Некоторыми примерами льгот, не включаемых в налогооблагаемую заработную плату, являются выплаты по плану медицинского страхования, взносы работодателя в квалифицированный пенсионный или пенсионный план, компенсационные премии и льготы работникам, а также льготы, которые имеют минимальную ценность, такие как случайные вечеринки, случайные деньги за ужин или проезд на такси. когда сотрудник работает допоздна, кофе и пончики, случайные билеты на развлекательные или спортивные мероприятия, использование служебного телефона или копировальных аппаратов в личных целях и т. д.

Оплата присяжных заседателей. Суммы, которые вы платите своим сотрудникам, пока они исполняют обязанности присяжных, считаются налогооблагаемой заработной платой для целей налогообложения заработной платы, даже если выплаты могут производиться за периоды, когда сотрудники отсутствуют на работе. Однако налогооблагаемая сумма будет отличаться в зависимости от того, как вы относитесь к оплате присяжных заседателей.

Чаевые и чаевые. Денежные чаевые, которые ваши сотрудники получают от клиентов, могут составлять налогооблагаемую заработную плату для целей налогообложения заработной платы. Напротив, безналичные чаевые, такие как билеты в театр, никогда не считаются заработной платой. Чаевые — это платежи, которые клиенты производят без принуждения и с неограниченным правом определять сумму. Например, предположим, что вы управляете рестораном и включаете обязательное чаевое в размере 17% при проверке вечеринок от восьми и более человек. Вы распределяете эти суммы среди своих сотрудников. Это не чаевые, это плата за обслуживание, которая составляет налогооблагаемую заработную плату при распределении среди сотрудников.

Вы распределяете эти суммы среди своих сотрудников. Это не чаевые, это плата за обслуживание, которая составляет налогооблагаемую заработную плату при распределении среди сотрудников.

Отпускные. Если вы продлили своим сотрудникам оплачиваемый отпуск, суммы, которые вы выплачиваете им, пока они находятся в отпуске, считаются налогооблагаемой заработной платой, несмотря на то, что выплаты производятся за периоды, когда сотрудники отсутствуют на работе. Более того, не должно быть ничего удивительного в том, что то же правило применяется к вашим выплатам сотрудникам, которые не берут отпуск, а вместо этого получают дополнительные суммы за то время, которое они могли бы уйти.

Безналичная заработная плата. Один из первых вопросов, который вам необходимо рассмотреть, если вы решите предоставить сотрудникам дополнительные налогооблагаемые льготы, жилье, оборудование или другие неденежные средства, — это определение того, сколько вы заплатили. Для безналичных платежей сумма налогооблагаемой заработной платы представляет собой справедливую рыночную стоимость пособий или имущества на момент выплаты. Как правило, «справедливая рыночная стоимость» — это сумма, которую физическое лицо могло бы заплатить несвязанной третьей стороне за получение сопоставимых выгод и имущества.

Как правило, «справедливая рыночная стоимость» — это сумма, которую физическое лицо могло бы заплатить несвязанной третьей стороне за получение сопоставимых выгод и имущества.

Возможно, самая большая проблема с выплатой безналичной заработной платы сотруднику заключается в том, что вы должны следить за тем, чтобы подоходный налог и налоги FICA, которые вы обязаны удерживать в отношении платежей, были доступны для взимания. Если вы также платите сотруднику денежную заработную плату, вы можете удержать все необходимые налоги из денежного вознаграждения. Если вы не платите денежную заработную плату или если выплачиваемая вами денежная заработная плата недостаточна для покрытия всех удерживаемых налогов, вы должны попытаться получить необходимые средства от работника.К сожалению, это часто легче сказать, чем сделать.

Оплата подневольных работ. Иногда вы можете платить работникам за работу, которая не способствует развитию вашего бизнеса. Например, в период низкой деловой активности вы можете заплатить работнику, чтобы тот поработал у вас дома. Или вы можете заплатить одному из ваших компьютерных техников, чтобы он настроил ваш персональный домашний компьютер. Если не будут достигнуты определенные долларовые пороги, ваши выплаты этим сотрудникам не будут составлять налогооблагаемую заработную плату для целей налогообложения заработной платы.Кроме того, безналичные выплаты за временную рабочую силу никогда не будут облагаться налогом.

Или вы можете заплатить одному из ваших компьютерных техников, чтобы он настроил ваш персональный домашний компьютер. Если не будут достигнуты определенные долларовые пороги, ваши выплаты этим сотрудникам не будут составлять налогооблагаемую заработную плату для целей налогообложения заработной платы.Кроме того, безналичные выплаты за временную рабочую силу никогда не будут облагаться налогом.

Обзор держателей авансов — Финансы | Динамика 365

- 8 минут на чтение

Оцените свой опыт

да Нет

Любой дополнительный отзыв?

Отзыв будет отправлен в Microsoft: при нажатии кнопки «Отправить» ваш отзыв будет использован для улучшения продуктов и услуг Microsoft. Политика конфиденциальности.

Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

Держатель аванса — это сотрудник компании, который несет ответственность за сумму расходов, предоставленную организацией. Авансом может быть только работник компании. Когда происходит закупка, авансодержатель сообщает компании о произведенных расходах.Компания возмещает сотруднику сумму расходов. Компания контролирует баланс каждого авансового держателя. Пользователи юридических лиц в Эстонии, Латвии, Литве, Польше, Чешской Республике, Венгрии и России могут отражать конкретные транзакции, сопровождающие операции с сотрудниками компании, которые несут ответственность за сумму расходов, предусмотренных организацией.

Установить держатель аванса

Выполните следующие задачи до держателя аванса. Обязательно выполняйте эти задачи в следующем порядке.

- Создайте группы авансовых держателей.

- Настройте профиль публикации сотрудников.

- Настройте параметры кредиторской задолженности.

- Создайте особые условия платежа для авансового держателя.

- Создайте особые условия платежа для авансового держателя.

- Создайте авансовый держатель.

Группы выдвижных держателей

Используйте страницу Группы авансовых держателей для создания группы авансовых держателей. Вы можете указать имя, описание и счет смещения для группы авансовых держателей.

Профиль публикации сотрудников

Используйте страницу Профили разноски сотрудников , чтобы создать профиль для проводок авансового держателя. Вы можете указать следующую информацию для профиля разноски сотрудника.

| Поле | Описание |

|---|---|

| Профиль проводки | Введите идентификационный код профиля разноски для держателя аванса. |

| Описание | Введите краткое описание профиля публикации. |

| Действительно для | Выберите один из следующих вариантов уровня группировки для настройки профиля разноски:

|

| Каталожный номер | Выберите код держателя аванса, если Таблица выбрана в поле Действителен для , или выберите группу держателя аванса, если Группа выбрана в поле Действителен для . |

| Сводный счет | Выберите сводный счет для разноски проводок. |

Параметры кредиторской задолженности

Для отражения операций авансового держателя необходимо настроить следующие поля на странице Параметры кредиторской задолженности в разделе Держатели авансов .

| Поле | Описание |

|---|---|

| Профиль проводки | Выберите профиль по умолчанию для выполнения транзакций для авансовых держателей. |

| Сортировочный держатель | Если выбрано, держатели авансов будут отображаться в начале списка на странице Держатели авансов . |

| Проблема при открытом балансе | Если выбрано, будет разрешена выдача денежного аванса держателю аванса, имеющему открытый положительный баланс. |

| Закрытие сальдо через группу кассовых полей: Имя | Выберите код журнала кассовых чеков. Этот код журнала используется для создания квитанций о выплате денежных средств и квитанций о возмещении при закрытии остатков авансового платежа наличными. |

| Денежные средства | Выберите кассовый счет, чтобы определить ваучеры, которые используются для закрытия остатков держателя аванса. |

| Закрытие сальдо через группу полей банка: Имя | Выберите код журнала для транзакций, чтобы закрыть сальдо через банк. |

| Тип счета | Выберите банк, чтобы закрыть сальдо авансового держателя через банк. |

| Основной счет | Выберите код банковского счета, чтобы закрыть остатки для авансового держателя через банк. |

Условия платежа авансовому держателю

Чтобы правильно зарегистрировать и разнести заказ на покупку через авансового держателя, вы должны использовать Условия платежа, которые были настроены с опцией От авансового держателя , установленной на True .

Создание держателя аванса

Прежде чем вы сможете создать авансовый держатель, вы должны уже настроить работников. Для получения дополнительной информации см. Ввод информации о работнике (руководство по задачам).

Перейти к Счета к оплате > Держатели авансов > Держатели авансов .

Примечание

Вы не можете добавлять или удалять сотрудников на странице Advance holders . Сотрудники должны быть сначала наняты в модуле Человеческие ресурсы .На странице Профили разноски сотрудников можно настроить профиль разноски сотрудников, который используется для разноски сальдо авансовых держателей.

Выберите сотрудника, а затем выберите Изменить .

На экспресс-вкладке Общие установите для параметра Advance holder значение Yes , чтобы указать, что сотрудник является авансовым держателем.

В поле Группа выберите группу авансовых держателей, к которой принадлежит сотрудник.

В поле Документ, удостоверяющий личность , укажите данные документа, удостоверяющего личность.

- Серия : введите серию документа, который используется для проверки личности держателя аванса.

- Номер : введите номер документа, который используется для проверки личности держателя аванса.

- Дата выдачи : выберите или введите дату выдачи документа.

- Выдан : введите данные органа или лица, выдавшего документ.

Выберите Сохранить или закройте страницу.

Примечание

Если для параметра Сортировка авансовых держателей задано значение Да на странице Параметры расчетов с поставщиками , держатели авансовых платежей отображаются в верхней части сетки на странице Держатели авансовых платежей .

Запросы и отчеты авансового держателя

Запрос о сделках авансового держателя

Для списка транзакций для авансового держателя выберите Транзакции на странице Авансовые держатели .Чтобы просмотреть транзакции для всех авансовых держателей или создать конкретный запрос на основе транзакций авансовых держателей, перейдите на Счета к оплате > Запросы и отчеты > Запросы и отчеты держателей авансов > Транзакции . Выберите Ваучер , чтобы открыть страницу Ваучер транзакций .

Запрос остатка авансового держателя

Чтобы увидеть баланс для держателя аванса, используйте страницу для держателей аванса .Чтобы просмотреть остаток для всех авансовых держателей или создать специальный запрос на основе счетов авансовых держателей, щелкните Счета к оплате > Запросы и отчеты > Запросы и отчеты для авансовых держателей > Остаток.

Отчет о балансе авансового держателя

Для предварительного просмотра и печати отчета на основе информации о балансе авансовых держателей щелкните Счета к оплате > Запросы и отчеты > Запросы и отчеты для авансовых держателей > Отчет о балансе авансовых держателей .

Отчет об операциях держателя аванса

Чтобы просмотреть и распечатать отчет на основе операций держателей авансов, щелкните Счета к оплате > Запросы и отчеты > Запросы и отчеты держателей авансов > Отчет об операциях держателей авансов .

Сделки с авансовым держателем

Транзакции для работников, являющихся авансовыми держателями, могут проводиться с использованием счетов авансовых держателей. Идентификатор работника, указанный для каждого держателя аванса, можно использовать для отслеживания всех транзакций держателя аванса. Этот номер извлекается как номер счета для транзакций авансового держателя на страницах Общие журналы и Транзакции авансового держателя .

Этот номер извлекается как номер счета для транзакций авансового держателя на страницах Общие журналы и Транзакции авансового держателя .

Создание и разноска заказа на поставку с данными авансового держателя

Для получения дополнительной информации о заказах на закупку см. Обзор заказов на закупку. Если счет-фактура поставщика создается и разносится с данными авансового держателя, остатки авансового держателя будут разнесены на балансовый счет сотрудника, а не на балансовый счет поставщика.Чтобы добавить данные авансового держателя в заказ на покупку, выполните следующие действия:

- В поле Условия платежа в разделе Цена и скидка выберите срок платежа. Для получения дополнительной информации о Условиях платежа см. Определение условий платежа поставщику.

- Выберите условие платежа, для которого на странице Условия платежа выбрана опция От авансового держателя .

- На экспресс-вкладке Цена и скидка в поле Держатель аванса выберите держателя аванса для заказа на поставку.

В процессе разноски заказа на поставку создаются две проводки поставщика с противоположными суммами и одна проводка держателя аванса. Без реквизитов авансового держателя создается только одна проводка поставщика.

Оплата сальдо авансового держателя через банк

Когда вы оплачиваете сальдо авансового держателя с помощью банка, в общем журнале создаются записи журнала для закрытия сальдо авансового держателя. Вы можете установить код для журнала и банка в разделе Advance holders на странице Параметры расчетов с поставщиками .

Чтобы закрыть баланс авансового держателя с помощью банка, перейдите на Счета к оплате > Держатели авансов > Держатели авансов .

На Панели действий выберите Баланс > Закрыть через банк .

Введите следующую информацию на странице Закрыть через банк .

Поле Описание Дата платежа Введите дату, когда платеж должен быть проведен. Сумма перевода Введите сумму баланса при закрытии. Сумма, указанная в поле Сумма на странице Баланс , отображается по умолчанию. Автомат Установите флажок Автоматически , чтобы автоматически создавать и разносить журнал, который предварительно установлен на странице Параметры расчетов с поставщиками .

Расчет остатков авансового платежа наличными

Когда вы оплачиваете сальдо авансового держателя наличными, в журнале накладных создаются записи журнала для закрытия сальдо авансового держателя. Вы можете установить код для журнала и наличных денег на вкладке Advance holders на странице Параметры расчетов с поставщиками .

Вы можете установить код для журнала и наличных денег на вкладке Advance holders на странице Параметры расчетов с поставщиками .

Чтобы закрыть баланс авансового держателя наличными, перейдите к Счета к оплате > Получатели авансов > Держатели авансов .

На панели действий выберите Баланс > Закрыть через кассу .

Введите следующую информацию на странице Закрыть через кассу .

Поле Описание Дата платежа Введите дату, когда платеж должен быть проведен. Сумма перевода Введите сумму баланса при закрытии. Сумма, указанная в поле Сумма на странице Баланс , отображается по умолчанию. Автомат Установите флажок Автоматически , чтобы автоматически создавать и разносить журнал, который предварительно установлен на странице Параметры расчетов с поставщиками .

После обработки журнала накладных, если сумма в поле Сумма для перевода была отрицательной, для держателя аванса создается квитанция о выплате при закрытии сальдо. Если сумма в поле Сумма для перевода была положительной, создается квитанция о возмещении.

Дополнительные ресурсы

Разработка концепции карьерного роста за 7 шагов для ваших сотрудников

Создавайте карьерные возможности и резко повышайте уровень удержания.

Карьерный путь важен для вовлечения сотрудников. И каждый владелец бизнеса знает, что вовлеченность сотрудников улучшает удержание.

Таким образом, карьерный рост является ключом к росту бизнеса.

Что такое карьера?

Карьерный путь — это план развития с краткосрочными и долгосрочными ориентирами. Он отображает маршрут, по которому сотрудник идет от должности более низкого уровня через смену профессий, чтобы достичь своей конечной цели.

План каждого сотрудника в чем-то уникален, но в вашей организации его можно будет выполнить.

Почему наша компания должна создавать карьерные пути?

Карьерный путь вам поможет:

- Сохраните своих лучших сотрудников

- Дайте сотрудникам чувство цели

- Привлечь лучших участников

- Повысьте совокупные способности, опыт и разнообразие вашей рабочей силы

- Создание культуры, ориентированной на сотрудников

- Конкурируйте с другими работодателями на вашем рынке

Как вы определяете карьерный рост?

1. Обновите организационную схему

Во-первых, если у вас нет организационной диаграммы, создайте ее.Если он у вас есть, убедитесь, что он обновлен.

Организационная диаграмма — это диаграмма, показывающая структуру вашей компании. (Пример показан выше.) Это графическое представление иерархии и отношений.

Ваша компания может иметь традиционную структуру, плоскую структуру или что-то среднее между ними.

Во-вторых, совместите организационную схему со своим бизнес-планом. Вы добавляете продукты и услуги? Вы выходите на другие рынки? Возможно, вам потребуется добавить должности / команды / отделы, которых у вас сейчас нет.

2. Определите должности

Теперь, когда у вас есть организационная диаграмма, начиная с описания каждой должности, перечислите ключевые обязанности. Затем добавьте требования к образованию, сертификаты и твердые / мягкие навыки.

Будьте внимательны и подробны. Посмотрите на недавно завершенные проекты, чтобы убедиться, что вы не упустили ни одной компетенции. Кроме того, включите KPI для каждой позиции. Как ты измеряешь успех? Учитывайте успешных людей в каждой роли. Например, какие качества делают их эффективными?

Это упражнение также называется профилированием должностей и может определить, подходит ли описание должности к кластеру карьеры.Карьерные кластеры также называются семействами должностей и представляют собой группу должностей, которые имеют схожие характеристики или общие черты.

3. Следите за дорожной картой для каждой дорожки навыков

Когда вы определили свои должности, пришло время взглянуть на картину в целом. Создайте дорожную карту (и) или профессиональные пути для каждого отдела, команды или бизнес-функции. Как сотрудник начального уровня продвигается по ролям? Какие горизонтальные движения необходимы? Как приспособиться к разным типам личности?

Например, в семье сотрудников отдела кадров помощник по персоналу может быть должностью начального уровня.По мере продвижения по службе сотрудник может выступать в качестве специалиста по льготам, рекрутера и помощника директора отдела кадров, прежде чем стать CHRO.

Имейте в виду, что не может быть одного пути, который соединяет каждую роль с расширенной ролью. Если у вас нет узкоспециализированных должностей, у вас потенциально будет гораздо больше возможностей для карьерного роста. Это может стать большим преимуществом и помочь каждому сотруднику найти для себя карьеру, которая ему подходит. Многие будут включать в себя одно или несколько боковых движений.

4.Определение потребностей в обучении

Следующий шаг — оценить, можете ли вы направить сотрудников в нужное русло. Начните с документирования действующих и внешних программ обучения.

Могут ли ваши сотрудники продвинуться по служебной лестнице с тем, что у вас есть?

- Является ли наставничество с коллегами или лидерами важной частью вашей культуры?

- Просмотрите интервью при выходе. Почему сотрудники уходят из вашей компании?

- Обследуйте своих сотрудников. Какое обучение они хотят?

- Какие отделы нанимают сотрудников внутри компании? Какие отделы нанимают на стороне?

5.Создание программ обучения и развития

Очевидно, что если вы не вкладывались в обучение, эта часть потребует больше всего времени и ресурсов.

Это значимая часть вашей программы карьерного роста. Определите потребности и создайте график реализации.

Конечно, вам, возможно, придется нарушить статус-кво. Но в том-то и дело!

Включите программы вертикального роста в свой бизнес-план. Как только это будет сделано, вы сможете включить это в свой бюджет.

Если вы добьетесь успеха, вы создадите то, что Gallup называет «культурой коучинга». Это то, что отличает великие компании.

6. Задокументируйте свою программу карьерного роста

Давайте рассмотрим. На данный момент у вас должно быть следующее:

- Организационная схема

- Профили должностей

- Наставники

- Карьерный путь / Дорожные карты

- Расписание тренировок

7. Нанесите на карту карьерный путь каждого сотрудника

Теперь вы можете запустить свою программу карьерного роста.Для новых сотрудников вы сделаете это во время адаптации. А с существующими сотрудниками их менеджеры будут делать это во время проверки эффективности.

Во время встречи по карьерному карьерному росту менеджеры должны обсудить краткосрочные и долгосрочные цели и ожидания сотрудника. Это означает, что вам нужно обучить своих менеджеров, если они еще этого не делают. Менеджеры оценят свою работу и обсудят последовательность будущих работ. Убедитесь, что ваши менеджеры запланировали текущее обучение. Включите карту карьеры в файлы сотрудника.

Карьерный путь динамичен

Карьерные цели могут быть непостоянными и редко идут по прямой. Надеюсь, профессионалы откроют для себя новые интересы и возможности.

Также рассмотрите дорожную карту своей компании. Вы можете диверсифицировать или поменять местами. Сохраняйте гибкость, чтобы ваша программа карьерного роста могла развиваться. Кроме того, регулярно просматривайте его и обновляйте при необходимости.

Включите свою программу

Как сделать вашу программу карьерного роста частью корпоративной культуры? Все начинается с приема на работу и продолжается на протяжении всего жизненного цикла.

Как программа карьерного роста влияет на набор персонала

Дорожная карта карьерного роста теперь является неотъемлемой частью каждой должностной инструкции.

Включите вашу программу карьерного роста в собеседование. Он должен быть впереди и в центре, а не второстепенным.

Новые сотрудники, занимающие промежуточные должности (например, менеджмент), пройдут часть пути с бывшими работодателями. Это улучшает то, как менеджеры по найму оценивают кандидатов на работу. Это поможет вашей рекрутинговой команде создавать более качественные объявления о вакансиях.

Как программа карьерного роста влияет на адаптацию и обучение

Во время адаптации.показать примеры карьерного роста на должность. Если ваш бизнес достаточно велик, чтобы иметь специального консультанта по вопросам карьеры, этот человек должен проводить некоторое время с каждым новым сотрудником в первую или две недели. Убедитесь, что каждый новый сотрудник знает возможные дорожные карты для своей должности. Они начнут работать, зная, что вы будете инвестировать в их карьерный рост. Представьте, как это с самого начала может вселить уверенность!

Как программа карьерного роста влияет на результаты оценки

Совместите контрольные показатели карьеры с контрольными показателями обзора производительности.Если ваши обзоры эффективности были неструктурированными, сейчас самое время их формализовать. Ваши карьерные планы помогут вам. (В конце концов, это карты.)

HRMS оптимизирует программы карьерного роста

Лучший способ создать программу карьерного роста и управлять ею — это система управления человеческими ресурсами (HRMS). Комплексное программное решение помогает управлять карьерным ростом на протяжении всего жизненного цикла сотрудников.

Часто задаваемые вопросы »Заработная плата

Я уволенный сотрудник.Почему я не могу получить доступ к BUWorks, чтобы получить квитанцию о выплате зарплаты или W2?

- уволенные сотрудники теряют доступ к самообслуживанию сотрудников после увольнения. Если вам нужна копия выписок о заработной плате или W2, отправьте электронное письмо по адресу [email protected].

Как просмотреть выписку о заработной плате?

- Вы можете просматривать отчеты о заработной плате на вкладке «Самообслуживание сотрудников» в BUworks. Пожалуйста, смотрите инструкции BUworks для получения дополнительной информации.

Как настроить или изменить прямой депозит?

- Вы можете настроить или изменить информацию о прямом депозите на вкладке самообслуживания сотрудников BUworks.Пожалуйста, смотрите инструкции BUworks для получения дополнительной информации.

Как мне внести изменения в форму W-4, чтобы скорректировать удержание федерального налога и / или налога штата?

- Перейдите в систему самообслуживания сотрудников (ESS), выберите «Оплата», «Удержание налогов W-4» и выберите «Изменить», чтобы внести изменения в ваши федеральные или штатные удержания, пособия, семейное положение или запросить дополнительные удержания.

Как будет выглядеть мой чек, если я поменяю свой W-4?

- Калькулятор зарплаты можно найти на следующем веб-сайте: http: // www.paycheckcity.com/. Вы можете указать свою зарплату, размер льгот и количество заявленных льгот. Затем вам будет предоставлен расчет чистой заработной платы.

Как мне изменить свой адрес?

- Перейдите в самообслуживание сотрудников (ESS), выберите «Личная информация», а затем выберите «Личный профиль». Щелкните значок карандаша в поле «Домашний адрес», чтобы изменить свой адрес.

Куда мне обратиться, если у меня возникнут вопросы относительно моих льгот?

- По вопросам, касающимся…

- Медицинское страхование

- Выход на пенсию

- Оплата за обучение

- Налог на выпускников

- Автострахование

- Инвалидность

- Свяжитесь с отделом кадров по адресу hr @ bu.edu или 617-353-2380.

Я отменил свое разрешение на парковку, но с меня все еще взимается плата. Как мне вернуть деньги?

- Свяжитесь со службой парковки и транспорта по адресу [email protected] или позвоните по телефону 617-353-2160.

Я отменил свой пропуск MBTA, но с меня все еще взимается плата. Как мне вернуть деньги?

- Свяжитесь со службой парковки и транспорта по адресу [email protected] или позвоните по телефону 617-353-2160.

Похоже, проблема с моей квитанцией о заработной плате.С кем мне связаться?

Я новичок в Бостонском университете. Когда наступит день выплаты жалованья?