Способ уменьшаемого остатка начисления амортизации пример: Формула и пример метода уменьшаемого остатка начисления амортизации

что это и как она считается, нормы амортизации и формула расчета, линейный и другие способы расчета начислений

Бизнес потратил деньги на недвижимость или дорогое оборудование. Это могут быть затраты на покупку основных средств — например, новое здание или станок — или на нематериальный актив — патент на разработку или компьютерную программу. Со временем здание обветшает, детали в станке сотрутся, а программа устареет — накопится износ.

Чтобы себестоимость товара не увеличивалась резко при покупке дорогостоящих активов, их первоначальную стоимость делят на части и включают в себестоимость постепенно. Это и есть амортизация.

Что можно амортизировать

Не все активы можно амортизировать.

✅ Амортизируют основные средства и нематериальные активы. Например, здания и сооружения, транспорт, оборудование, компьютеры, дорогостоящие программы, патенты и так далее.

Амортизация ОС в бухучете — ФСБУ 6/2020

❌ Водные ресурсы, земельные участки и объекты природопользования, музейные предметы и музейные коллекции не амортизируют. У них нет срока полезного использования, они не устаревают и не изнашиваются.

У них нет срока полезного использования, они не устаревают и не изнашиваются.

Где учитывают амортизацию

Амортизацию считают в налоговом и бухгалтерском учете.

В налоговом учете. Амортизацию используют для расчета налога на имущество организаций, налога на прибыль, НДФЛ для ИП на ОСН.

У ИП на УСН и ПСН амортизации нет.

Для целей налогообложения амортизируют основные средства со сроком полезного использования больше одного года и стоимостью выше 100 000 ₽.

Все основные средства разбивают на группы по срокам полезного использования. Всего таких групп 10. Они указаны в постановлении правительства от 01.01.2002 № 1.

Налоговая классификация ОС — постановление правительства от 01.01.2002 № 1

Если какого-то актива там нет, используют срок полезного использования из его технической документации.

Медцентр купил медицинские инструменты стоимостью 120 000 ₽ 20 декабря 2021 года. Инструменты входят в первую группу основных средств с полезным сроком использования свыше одного года и до двух лет.

Конкретный срок в этом диапазоне выбирает владелец основных средств. Минимальный — 13 месяцев, максимальный — 24 месяца. Допустим, медцентр выбрал срок полезного использования 24 месяца. Это значит, что стоимость инструментов можно списывать на затраты каждый месяц в течение этого срока.

В бухгалтерском учете. Амортизацию используют для формирования себестоимости, расчета износа и остаточной балансовой стоимости активов. С 2022 года компании будут устанавливать лимит по первоначальной стоимости основных средств сами. Чтобы избежать разницы в налоговом и бухгалтерском учете, в последнем можно установить такой же лимит — 100 000 ₽.

ИП бухучет не ведут и амортизацию не начисляют.

При определении срока полезного использования в бухучете обычно применяют налоговую классификацию по группам.

Как рассчитывать амортизацию

Амортизацию начисляют ежемесячно с первого числа месяца, следующего за вводом актива в эксплуатацию, и прекращают с первого числа месяца, следующего за выбытием.

Сломался станок. 5 декабря 2021 года его вывели из эксплуатации и продали на металлолом. Компания купила новый. Его ввели в эксплуатацию 20 декабря 2021 года.

На старый станок не начисляют амортизацию с 1 января 2022 года. А на новый начинают начислять с этой же даты.

В налоговом учете есть два способа начисления амортизации, а в бухгалтерском учете их три.

В налоговом учете:

- Линейный.

- Нелинейный.

В бухгалтерском учете:

- Линейный.

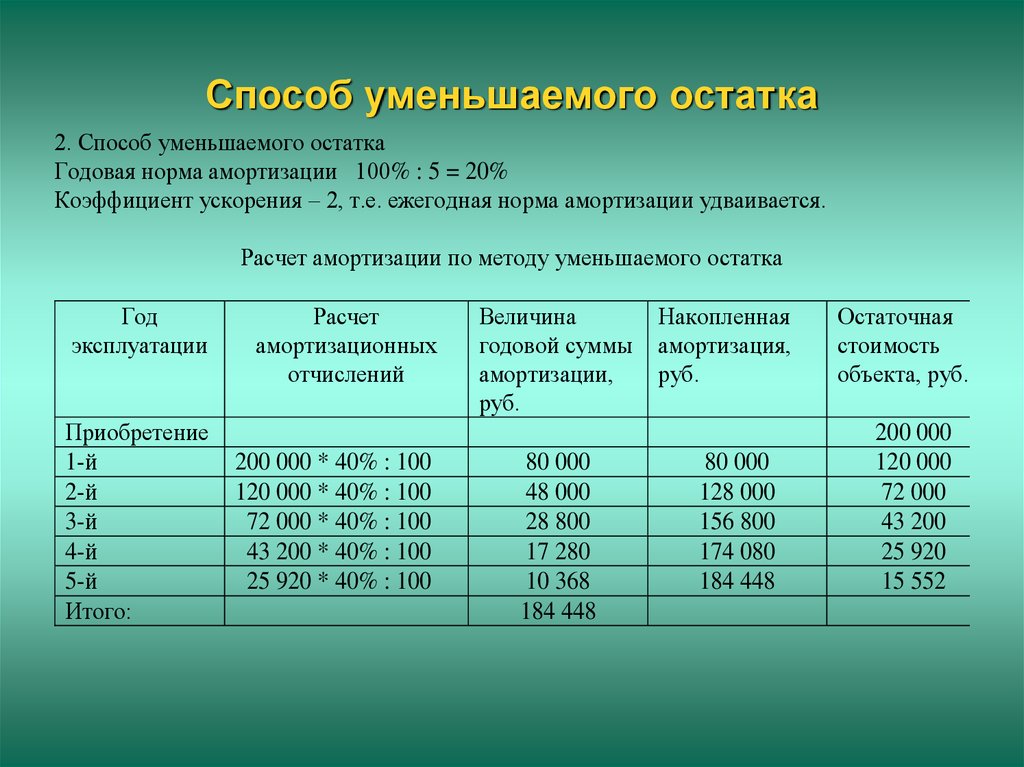

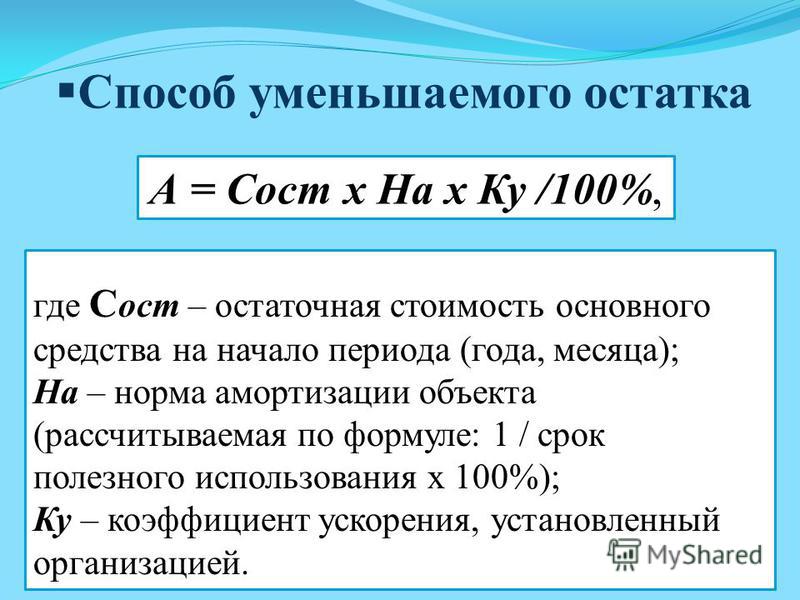

- Способ уменьшаемого остатка.

- Способ списания стоимости пропорционально объему продукции и его разновидности. Например, для транспорта — пропорционально пробегу.

Самый простой — линейный способ начисления амортизации. Он подойдет для всех видов учета. О нем подробнее расскажем дальше.

Если хотите сделать расчет амортизационных отчислений другим способом, рекомендуем проконсультироваться с бухгалтером, чтобы все учесть правильно.

Линейный метод начисления амортизации. Для расчета нужно знать срок полезного использования и первоначальную стоимость. В первоначальную стоимость входит цена приобретения, стоимость доставки, установки и наладки и любые другие расходы, которые нужны для начала полноценной работы.

Loading…

Разберем на примере. Пекарня купила оборудование для выпечки хлеба за 1 000 000 ₽. Доставка обошлась в 3000 ₽, а установка и наладка — в 150 000 ₽. Срок полезного использования печи — код ОКОФ: 14 2945000, свыше пяти и до семи лет. Собственник выбрал семь лет, или 84 месяца. Сделаем расчет амортизации:

| Показатель | Расчет |

|---|---|

| Первоначальная стоимость | 1 000 000 + 3000 + 150 000 = 1 153 000 ₽ |

| Амортизация оборудования | 1 153 000 / 84 месяца = 13 726 ₽ в месяц |

Что важно запомнить

- Амортизация — это процесс, при котором стоимость основных средств и нематериальных активов постепенно включают в себестоимость товара, работы или услуги.

- Амортизируются основные средства и нематериальные активы со сроком полезного использования больше одного года.

- Водные ресурсы, земельные участки и недра не амортизируются.

- В налоговом учете амортизируют основные средства стоимостью больше 100 000 ₽. В бухгалтерском учете с 2022 года компании будут устанавливать лимит по первоначальной стоимости основных средств сами. Чтобы избежать разницы, установите в бухучете те же 100 000 ₽.

- Амортизацию начисляют ежемесячно с первого числа месяца, следующего за вводом актива в эксплуатацию, прекращают — с первого числа месяца, следующего за выбытием.

- В налоговом учете есть два способа расчета амортизации, а в бухгалтерском — три. Самый простой — линейный. Его можно использовать в обоих видах учета.

Амортизация по методу уменьшаемого остатка — объяснение

Что такое амортизация по методу уменьшаемого остатка?

Автор Джейсон Гордон

Обновлено 7 апреля 2022 г.

- Маркетинг, реклама, продажи и PR

Основы маркетинга Продажи Реклама Публичные отношения SEO, социальные сети, прямой маркетинг

Управленческий и финансовый учет и отчетность Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право Юридические споры — гражданское и уголовное право Агентское право HR, занятость, труд и дискриминация Субъекты бизнеса, корпоративное управление и собственность Деловые операции, антимонопольное право и право ценных бумаг Недвижимость, личная и интеллектуальная собственность Коммерческое право: договор, платежи, обеспечительные интересы и банкротство Защита потребителя Страхование и управление рисками Иммиграционное право Закон об охране окружающей среды Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок Стратегия, предпринимательство и инновации Деловая этика и социальная ответственность Глобальный бизнес, международное право и отношения Деловые коммуникации и переговоры Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика Исследования, количественный анализ и принятие решений Инвестиции, трейдинг и финансовые рынки Банковское дело, кредитование и кредитная индустрия Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Что такое амортизация по методу уменьшающегося остатка?Как используется метод амортизации по методу снижающегося остатка?Что такое амортизация по методу двойного уменьшаемого остатка?Расчет метода двойной амортизации по методу снижающейся амортизацииПример метода амортизации по методу убывающей амортизацииПример метода двойной амортизации по методу убывающего остатка

Метод снижения остатка – это метод расчета нормы амортизации стоимости актива.

Как используется амортизация по методу уменьшаемого остатка?Вернуться к: Бухгалтерский учет и налогообложение

Это полезный метод для оценки амортизационной стоимости активов с быстро падающей стоимостью. Компьютерное оборудование является одним из таких активов, оно полезно в первые годы, но через несколько лет устаревает и нуждается в замене более новой технологией. В таких случаях вполне применим ускоренный метод амортизации. Формула для расчета величины амортизации с использованием метода уменьшаемого остатка: амортизация в год = (остаточная стоимость — остаточная стоимость) x % нормы амортизации Чистая балансовая стоимость — это стоимость основных средств за вычетом накопленной (общей) амортизации. Это чистая стоимость активов на начало отчетного периода. Остаточная стоимость – это ликвидационная стоимость, оцененная в конце срока полезного использования актива. Норма амортизации определяется расчетным характером использования актива в течение срока его полезного использования.

Это чистая стоимость активов на начало отчетного периода. Остаточная стоимость – это ликвидационная стоимость, оцененная в конце срока полезного использования актива. Норма амортизации определяется расчетным характером использования актива в течение срока его полезного использования.

Это метод ускоренной амортизации, обычно используемый предприятиями. Это применимо к активам, которые используются в течение многих лет, и их использование снижается с течением времени. В этом методе балансовая стоимость актива уменьшается (списывается) на двойную норму амортизации линейного метода амортизации.

Расчет методом двойного снижения амортизации Формула для расчета по этому методу: Амортизация за период = 2 * процент прямолинейной амортизации * балансовая стоимость на начало периода. Когда компания покупает актив, который будет использоваться в течение длительного времени, она не вычитает всю цену как расход в год покупки, а записывает ее в течение нескольких лет. В бухгалтерском учете расходы отражаются в составе доходов. Поскольку компания получает доход от такого актива в течение многих лет, расходы также учитываются таким же образом. Двойная норма амортизации остается постоянной в течение всего процесса амортизации. Та же ставка применяется к уменьшению балансовой стоимости актива каждый период амортизации.

В бухгалтерском учете расходы отражаются в составе доходов. Поскольку компания получает доход от такого актива в течение многих лет, расходы также учитываются таким же образом. Двойная норма амортизации остается постоянной в течение всего процесса амортизации. Та же ставка применяется к уменьшению балансовой стоимости актива каждый период амортизации.

В приведенном ниже видео подробно объясняется, как применять метод уменьшаемой амортизации

Пример метода двойной уменьшаемой амортизации покупает оборудование за 10 000 долларов, и ожидается, что оно прослужит 10 лет. Ликвидационная стоимость оборудования составляет 10% от стоимости, которая составляет 1000 долларов. При прямолинейном методе амортизации компания вычитает [(10 000–1 000 долларов США)/10] = 9 долларов США.

Об авторе