Способ уменьшаемого остатка: Способ уменьшаемого остатка | Современный предприниматель

4.1.2. Способ уменьшаемого остатка. Основные средства. Бухгалтерский и налоговый учет

Читайте также

Мой любимый способ разбогатеть

Мой любимый способ разбогатеть Слишком часто люди ищут и стараются сделать какую-нибудь хорошую инвестицию по дешевке – и на этом теряют. Не требуется особого ума, чтобы запросить более низкую цену, но, чтобы заметить благоприятные возможности, которых не видят

3.2.2. Значение коэффициента ускорений при начислении амортизации по основным средствам способом уменьшаемого остатка

3.2.2. Значение коэффициента ускорений при начислении амортизации по основным средствам способом уменьшаемого остатка

В соответствии с п. 19 ПБУ 6/01 (в редакции приказа Минфина России от 12. 12.2005 № 147 н) организации получили право устанавливать значение коэффициента

12.2005 № 147 н) организации получили право устанавливать значение коэффициента

3.3.3. Выбор значения коэффициента ускорения при начислении амортизации по нематериальным активам способом уменьшаемого остатка

РАСЧЕТ на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в кассу, на ___________ год

РАСЧЕТ на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в кассу, на ___________ год БАНК (ОАО)Наименование (штамп) предприятия____________________________________ Просим разрешить расходование выручки на:

2.

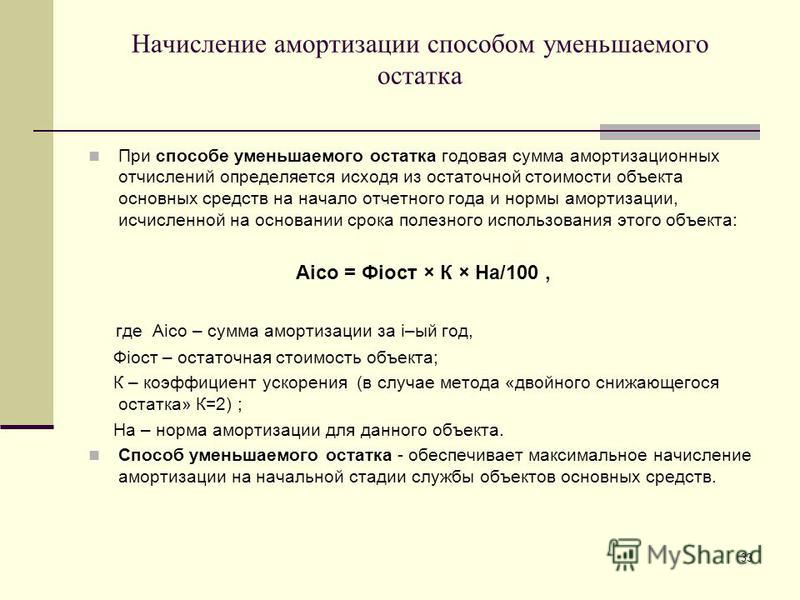

8. Начисление амортизации основных средств способом уменьшаемого остатка

8. Начисление амортизации основных средств способом уменьшаемого остатка

2.8. Начисление амортизации основных средств способом уменьшаемого остатка Покажем расчет годовых сумм амортизации. Здесь мы помним, что в течении отчетного года амортизационные отчисления начисляются каждый месяц в размере 1/12 годовой суммы, рассчитанной для текущего

Английский способ

Английский способ Обращение к западным страховым компаниям позволит вам найти очень ценные услуги, совмещающие private banking (доверительное управление), страхование и юридическую защиту. Для этого следует воспользоваться так называемым английским методом организации

Расчет «свободного остатка ТМЦ»

Расчет «свободного остатка ТМЦ»

Исходя из положений ст. 357 ГК РФ, допускается свободный оборот заложенных ТМЦ при условии, что их общая стоимость не становится меньше указанной в договоре о залоге.В целях минимизации риска отсутствия у залогодателя ТМЦ, не обремененных

357 ГК РФ, допускается свободный оборот заложенных ТМЦ при условии, что их общая стоимость не становится меньше указанной в договоре о залоге.В целях минимизации риска отсутствия у залогодателя ТМЦ, не обремененных

Английский способ

Английский способ Обращение к западным страховым компаниям позволит вам найти очень ценные услуги, совмещающие private banking (доверительное управление), страхование и юридическую защиту. Для этого следует воспользоваться так называемым английским методом организации

Согласование и расчет лимита остатка наличных денег в кассе

Согласование и расчет лимита остатка наличных денег в кассе

Законодательство требует от хозяйствующих субъектов хранить наличные денежные средства в кассе организации в пределах установленных лимитов. При этом законодательное регулирование распространяется также и

При этом законодательное регулирование распространяется также и

ЛИМИТ ОСТАТКА КАССЫ

ЛИМИТ ОСТАТКА КАССЫ Лимит остатка кассы – это максимальная величина наличных денег, которая располагается вне расчетного счета организации. В течение дня владелец бизнеса совершает расчетные операции, принимает и расходует наличные деньги. В конце дня имеющаяся сумма

2.1. Лимит остатка кассы

2.1. Лимит остатка кассы Согласно п. 2.2 вышеуказанного Положения наличные деньги, принятые в кассу организации, подлежат сдаче в банк для последующего зачисления на счет организации. Сумма наличных денег, которую организация может оставить в кассе на конец рабочего дня,

90.

Мультипликативная модель, смешанные и кратные модели, логарифмический способ и способ долевого участия

Мультипликативная модель, смешанные и кратные модели, логарифмический способ и способ долевого участия

90. Мультипликативная модель, смешанные и кратные модели, логарифмический способ и способ долевого участия Мультипликативная модель представляет собой произведение факторов: Примером мультипликативной модели является двухфакторная модель объема реализацииN = Ч · В,

Способ монархический.

Способ монархический. Наибольшим доверием у людей пользуется монарх, и это объясняется многими причинами. Он один во всех лицах. Как правило, он и законодатель, и исполнитель, он тот, к кому можно обратиться по любому вопросу. Он профессионал, так как с малых лет готовится,

Способ националистический.

Способ националистический. «Диктатура — это логически прослеживаемый и единственный сегодня способ спасения России.Жизнь человека начинается с первого шага. И для нас, русских, этот шаг должен сегодня иметь результатом: на всех руководящих постах, должностях должны быть

«Диктатура — это логически прослеживаемый и единственный сегодня способ спасения России.Жизнь человека начинается с первого шага. И для нас, русских, этот шаг должен сегодня иметь результатом: на всех руководящих постах, должностях должны быть

Способ либеральный.

Способ либеральный. «Родовые признаки демократии не связаны ни с общинностью, ни с индивидуализмом. Эти признаки — свобода слова, политическая конкуренция, независимый суд и разделение властей. Все остальное демагогия». [Борис Немцов, член политсовета Союза правых сил,

4. Способ ведения

4. Способ ведения Самая распространенная проблема, с которой сталкиваются неопытные преподаватели виртуальных классов, – как заинтересовать слушателей. Мы советуем решать ее, учитывая два ключевых аспекта: окружающую обстановку виртуального урока и технику ведения

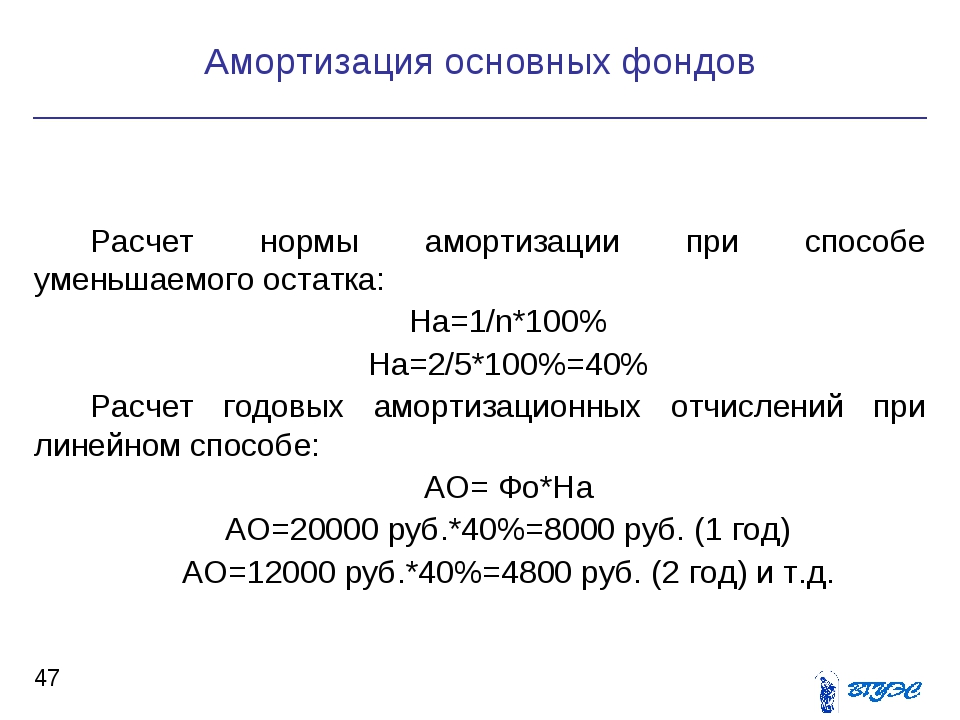

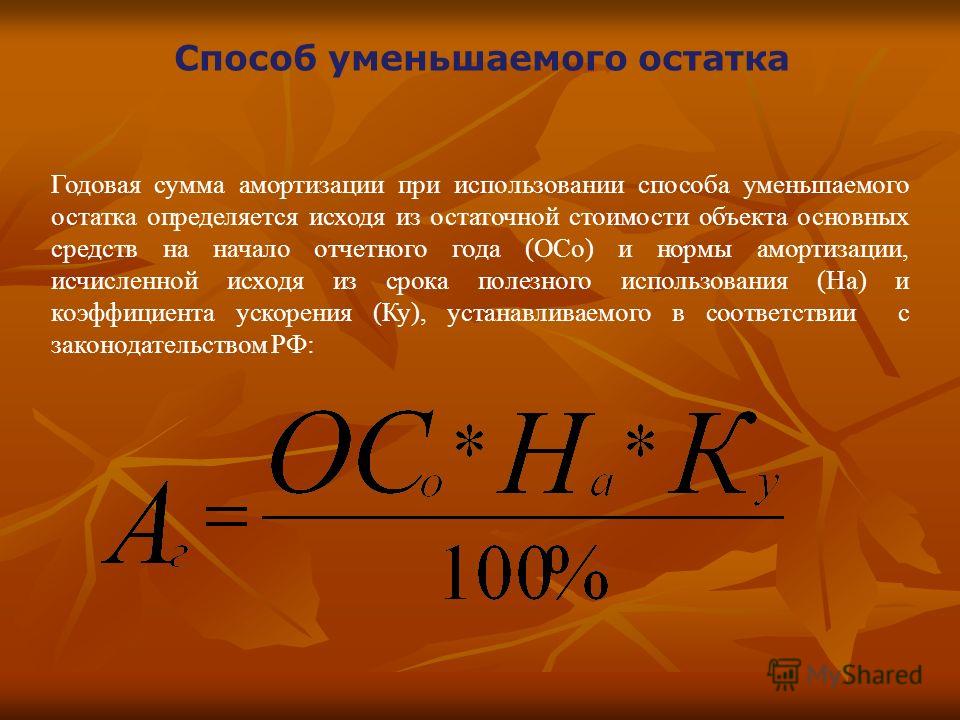

Способ уменьшаемого остатка.

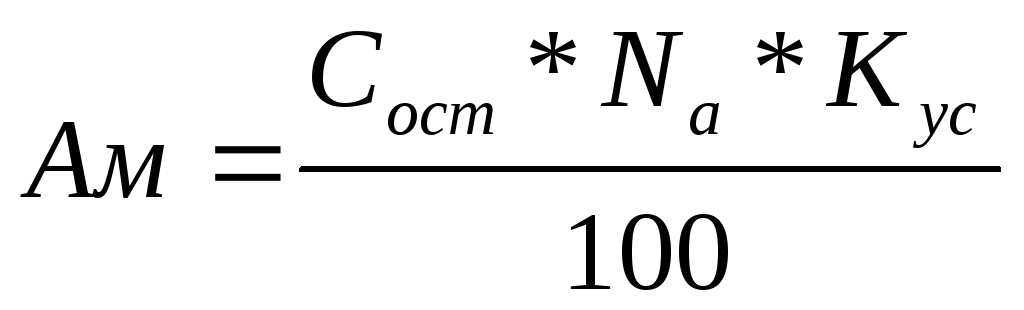

При способе уменьшаемого остатка годовая сумма амортизационных отчислений начисляется путем умножения остаточной стоимости объекта основных средств на начало отчетного года на норму амортизации, исчисленную исходя из срока полезного использования этого объекта.

При данном методе годовые суммы амортизационных отчислений постепенно уменьшаются в течение срока полезного использования основных фондов.

Если в данном методе использовать нормы амортизации, рассчитанные для линейного способа, то за срок полезного использования стоимость основных фондов не будет полностью перенесена на готовую продукцию. Поэтому нормы амортизации предлагается рассчитывать по следующей формуле:

Наt= На*t,

где Наt – норма амортизации в t- м году,%

На – норма амортизации рассчитанная для линейного метода, %;

t – порядковый номер года, в котором начисляется амортизация.

Годовая сумма амортизационных отчислений при способе уменьшаемого остатка рассчитывается по формуле:

Фоt * Наt

Аt = ——————,

где Аt – годовая сумма амортизации в t-м году, р. ;

;

Фоt- остаточная стоимость основных фондов на начало t-го года, р.;

Пример.

Определить годовые суммы амортизационных отчислений для токарного станка способом уменьшаемого остатка. Первоначальная стоимость станка 120 тыс. р. Срок полезного использования 6 лет.

Таблица 1

Решение.

| Годы | Остаточная стоимость, тыс. р. | Норма амортизации, % | Годовая сумма амортизации, тыс. р. |

| 1/6*100=16,67 | 120*0,1667=20 | ||

| 120-20=100 | 16,67*2=33,34 | 100*0,3334=33,34 | |

| 100- 33,34= 66,66 | 16,67*3=50,01 | 66,66*0,5001=33,34 | |

| 66,66-33,34 = 33,32 | 16,67*4=66,68 | 33,32*0,6668=22,22 | |

| 33,32-22,22=11,1 | 16,67*5=83,35 | 11,1*0,8335=9,25 | |

| 11,1-9,25=1,85 | 16,67*6=100 | 1,25*1=1,25 |

Способ суммы чисел.

При способе суммы чисел годовая сумма амортизационных отчислений начисляется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта.

Годовые суммы амортизационных отчислений при данном способе в первые годы эксплуатации основных фондов выше, чем при линейном способе, но в дальнейшем постепенно уменьшаются. Это позволяет списать за более короткий срок большую часть стоимости основных фондов, что создает благоприятные условия для их обновления.

Годовая сумма амортизации способом суммы чисел рассчитывается по формуле:

Фп * Наt

Аt = —————-,

где Аt – годовая сумма амортизации в t-м году, р.;

Фп- первоначальная стоимость основных фондов, р.;

Наt – норма амортизации в t- м году, %

Норма амортизации изменяется каждый год и определяется по формуле:

2*(Тп-t+1)

Наt=—————— * 100,

Тп*(Тп+1)

где Наt – норма амортизации в t- м году, %;

Тп – срок полезного использования основных фондов, лет;

t – порядковый номер года, в котором начисляется амортизация.

Пример.

Определить годовые суммы амортизационных отчислений способом суммы чисел для токарного станка, первоначальная стоимость которого 120 тыс. р., а срок полезного использования 6 лет.

Таблица 2

Решение.

| Годы | Первоначальная стоимость, тыс. р. | Норма амортизации, % | Годовая сумма амортизационных отчислений, тыс.р |

| 2*(6-1+1)*100/ (6*(6+1)) =28,57 | 120*0,2857=34,29 | ||

| 2*(6-2+1)*100/(6*(6+1))=23,81 | 120*0,2381= 28,57 | ||

| 2*(6-3+1)*100/(6*(6+1))=19,05 | 120*0,1905=22,86 | ||

| 2*(6-4+1)*100/(6*(6+1))=14,29 | 120*0,1429=17,15 | ||

| 2*(6-5+1)*100/(6*(6+1))=9,52 | 120*0,0952=11,42 | ||

| 2*(6-6+1)*100/(6*(6+1))=4,76 | 120* 0,0476=5,71 |

Производственный способ.

При производственном способе начисление амортизационных отчислений производится исходя их натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных средств.

Годовая сумма амортизационных отчислений производственным способом рассчитывается по формуле:

Фп * Vt

А t= —————,

V

где Аt – годовая сумма амортизации в t-ом году, р.;

Vt – объем продукции, произведенный в t-ом году, шт;

V – предполагаемый объем продукции за весь срок полезного использования объекта основных средств, шт.

Пример.

Рассчитать производственным методом годовую сумму амортизационных отчислений по токарному станку, первоначальная стоимость которого 120 тыс. р. За срок полезного использования предприятие предполагает с помощью данного станка выпустить 2000 единиц продукции. В отчетном году было выпущено 180 единиц продукции.

В отчетном году было выпущено 180 единиц продукции.

Решение.

120 *180

А = ——————— = 10,8 тыс. р.

Данный способ наиболее широко используется при начислении амортизации по подвижному составу автомобильного транспорта (легковые и грузовые автомобили, автобусы и т.п.). При этом нормы амортизации устанавливаются в процентах к первоначальной стоимости на тысячу километров пробега.

Расчет суммы амортизации по автомобильному транспорту производится по формуле

Фп *На*П

А = ———————,

100*1000

где А — сумма амортизационных отчислений, р.;

Фп — балансовая стоимость автомобиля, р.;

На — норма амортизации, %;

П — пробег автомобиля, км.

Пример.

Рассчитать годовую сумму амортизационных отчислений для автомобиля, первоначальная стоимость которого 50 тыс. р. Норма амортизации 1 % от первоначальной стоимости на тысячу километров пробега. Годовой пробег автомобиля 20 тыс. км.

Годовой пробег автомобиля 20 тыс. км.

Решение.

А = 50 * 0,01 * 20 = 10 тыс. р.

Амортизационные отчисления рассчитываются ежемесячно по ОФ,

числящимся на 1 число отчетного месяца. Амортизация по вновь поступившим ОФ начисляется с 1-го числа месяца, следующего за месяцем поступления в эксплуатацию, а по выбывшим ОФ заканчивается 1-го числа месяца, следующего за месяцем выбытия.

Пример.

Рассчитать амортизационные отчисления по фрезерному станку за 1994 год, если этот станок был введен в эксплуатацию в августе 1994 г. Первоначальная стоимость станка 10 млн. р. Норма амортизации 5 %.

Решение. А = 10 * 0,05 * 4 / 12 = 0,17 млн. р.

Амортизация, подлежащая начислению за отчетный месяц равна сумме амортизации, начисленной за прошлый месяц, плюс амортизация по поступившим ОФ в прошлом месяце и минус амортизация по выбывшим ОФ в прошлом месяце.

Пример.

Рассчитать сумму амортизационных отчислений за месяц. Сумма

Сумма

амортизационных отчислений за предыдущий месяц 20 млн. р. В прошлом месяце поступил в эксплуатацию кузнечный пресс, первоначальная

стоимость которого 80 млн. р. Норма амортизации для пресса 9%. Кроме того, в прошлом месяце выбыл строгальный станок, балансовой стоимостью 15 млн. р. Норма амортизации = 5%. В отчетном месяце выбыл фрезерный станок балансовой стоимостью 10 млн. р. Норма амортизации = 7%.

Решение.

А = 20000 + 80000*0,09/12 — 15000*0,05/12 = 20000 + 600 — 62,5 = 20537,5 т.р.

Общая сумма начисленной амортизации по основным фондам за весь срок их фактической службы представляет ту часть стоимости ОФ, которая в процессе труда была перенесена на готовую продукцию. Таким образом, сумма амортизации, начисленная за весь срок службы основных фондов, отражает в денежном выражении износ ОФ.

Способ уменьшаемого остатка

Все статьи Способ уменьшаемого остатка

Количество просмотров публикации Способ уменьшаемого остатка — 780

| Наименование параметра | Значение |

| Тема статьи: | Способ уменьшаемого остатка |

| Рубрика (тематическая категория) | Все статьи |

ADs+Place | |

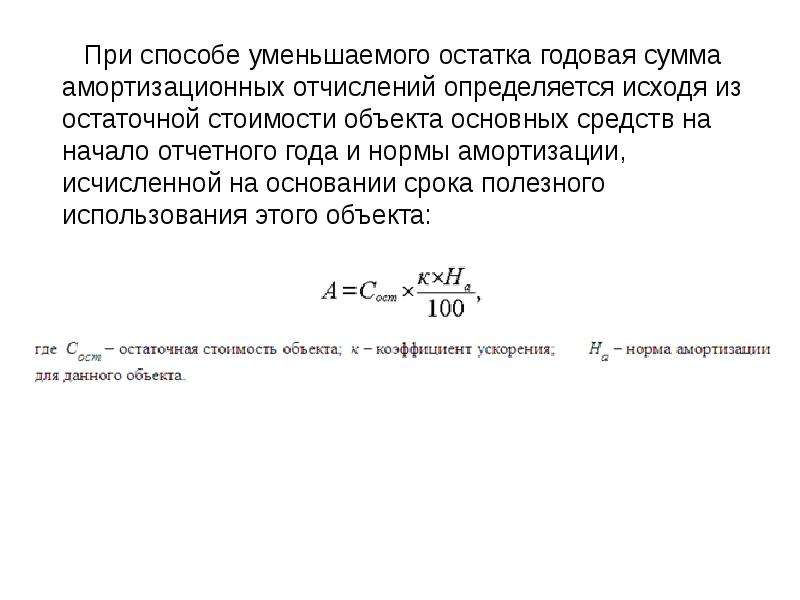

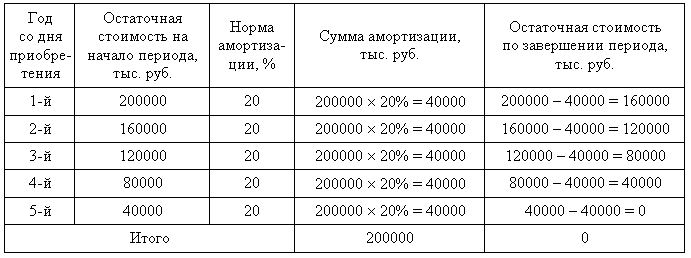

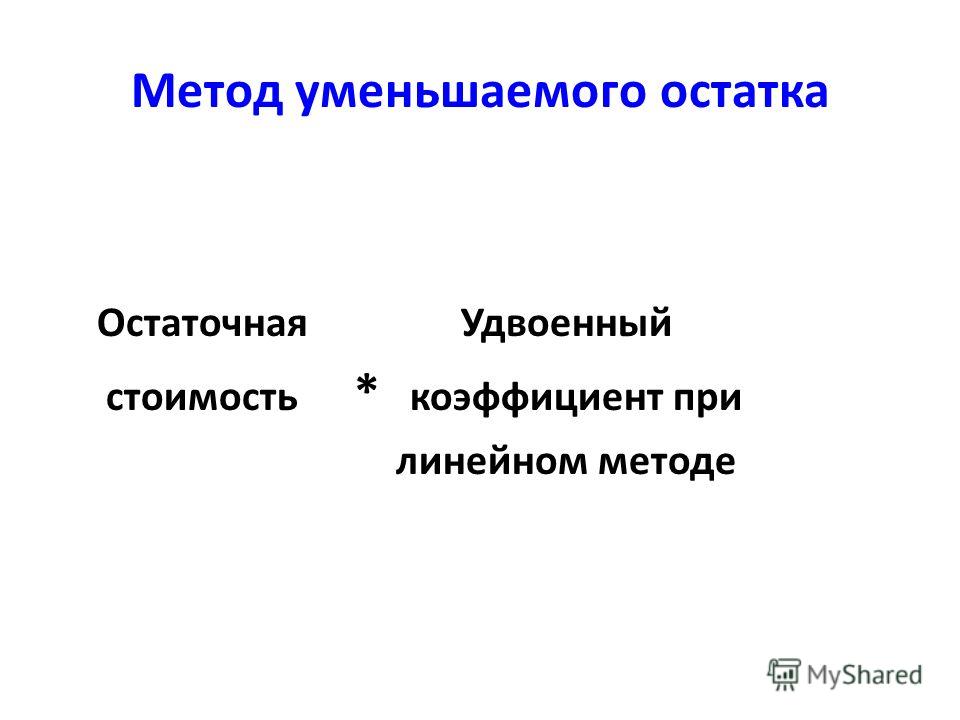

При способе уменьшаемого остатка амортизационные отчисления определяются исходя из остаточнои̌ стоимости объекта основных средств, нормы амортизации, исчисленнои̌ исходя из срока полезного использования ϶того объекта, и коэффициента ускорения (КУ) не выше 3, установленного организацией:

Продолжение примера 1. Коэффициент ускорения равен 2 (таблица 3).

Коэффициент ускорения равен 2 (таблица 3).

Из таблицы 3 видно, что большая часть стоимости основных средств переносится на себестоимость продукции в начальные периоды. Это означает, что накопленная сумма амортизационных отчислений в первые годы больше, чем при линейном способе. Отсюда следует, что, при наступлении морального износа оборудования предприятию будет легче заменить ᴇᴦο на новое, более производительное.

является ускоренным.

Таблица 3. Расчет амортизационных отчислений и остаточнои̌ стоимости основных средств по годам способом

Способ уменьшаемого остатка — понятие и виды. Классификация и особенности категории «Способ уменьшаемого остатка»2019-2020.

Читайте также

При способе уменьшаемого остатка амортизационные отчисления определяются исходя из остаточной стоимости объекта основных средств, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта, и коэффициента ускорения (КУ) не выше 3,. .. [читать далее].

.. [читать далее].

2.2. Способ уменьшаемого остатка.. Учет и способы начисления амортизации основных средств

Похожие главы из других работ:

Анализ методов начисления амортизации на подвижной состав автотранспортного предприятия в Республике Беларусь и эффективности их применения

2.2 Нелинейный способ

Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств…

Анализ методов начисления амортизации на подвижной состав автотранспортного предприятия в Республике Беларусь и эффективности их применения

2.3 Производительный способ

При использовании производительного способа начисление амортизации производится исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде…

Бухгалтерский учет денежных средств

Лимит остатка денежных средств в кассе предприятия

Организации обязаны хранить все свободные денежные средства в учреждениях банков. Соблюдение кассовой дисциплины контролируют конкретные банки, которые обслуживают данную организацию…

Соблюдение кассовой дисциплины контролируют конкретные банки, которые обслуживают данную организацию…

Выполнение работ по профессии «кассир»

4. Расчет лимита остатка кассы

С 01.01.2012 года в России изменился порядок ведения кассовых операций, теперь он обязателен и для индивидуальных предпринимателей. В том числе лимит остатка кассы ИП должны себе устанавливать сами и утверждать его своим приказом (распоряжением)…

Выполнение работ по профессии «кассир»

4. Расчет лимита остатка кассы

С 01.01.2012 года в России изменился порядок ведения кассовых операций, теперь он обязателен и для индивидуальных предпринимателей. В том числе лимит остатка кассы ИП должны себе устанавливать сами и утверждать его своим приказом (распоряжением)…

Методы начисления амортизации основных средств

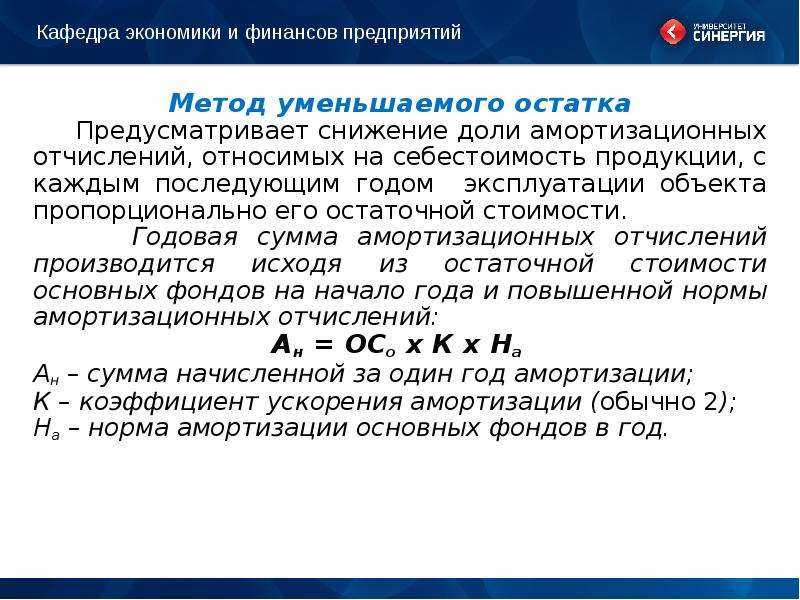

1.2.2 Метод снижения остатка

Метод снижения остатка предусматривает определение суммы амортизационных отчислений умножением балансовой стоимости объекта основных средств на начало отчетного периода на постоянную норму амортизации. Эту норму рассчитывают по формуле:…

Эту норму рассчитывают по формуле:…

Особенности бухгалтерского учета на предприятии

3.3 Лимит остатка денег в кассе предприятия: оформление, соблюдение, штрафные санкции

Согласно пункту 5 порядка ведения кассовых операций в Российской Федерации, утвержденного Центробанком РФ от 22 сентября 1993 г. № 40 (далее по тексту — Порядок), и пункту 2…

Понятие износа и амортизации основных средств

1.3.1 Метод (способ) уменьшаемого остатка

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала…

Учет денежных средств на предприятии

2.2 Лимит остатка денежных средств в кассе

Лимит остатка кассы — предельно допустимый остаток наличных денежных средств, который может храниться в кассе организации. Все наличные деньги сверх данного остатка, должны быть в обязательном порядке сданы в банк на свой расчетный счет. ..

..

Учет и способы начисления амортизации основных средств

3.2. Нелинейный способ.

Согласно п. 3 ст. 259 НК РФ к объектам амортизируемого имущества, входящим в I — VII амортизационные группы, организация вправе применить нелинейный метод начисления амортизации…

Учет и способы начисления амортизации основных средств

2.1 Линейный способ

В бухгалтерском учете амортизацию основных средств можно начислять одним из четырех способов (п…

Учет и способы начисления амортизации основных средств

2.2 Способ уменьшаемого остатка

Амортизацию рассчитывают исходя из остаточной стоимости основного средства на начало каждого отчетного года и нормы амортизации. Норму определяют исходя из срока полезного использования основного средства и коэффициента ускорения…

Учет кассовых операций

1.1 Лимит остатка наличных денег в кассе

Согласно действующему законодательству предприятия вправе иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителем предприятия. ..

..

Учет продаж в розничной торговле

4) по ассортименту остатка товаров.

Рассмотрю указанные способы подробнее. 1) Способ расчета валового дохода по общему товарообороту. Данный способ согласно п. 12.1.4 Методических рекомендаций по учету и оформлению операций приема используется в случае…

Учет расчетов по кассе

2. Лимит остатка наличных в кассе

Для ведения операций по приему наличных денег, включающих их пересчет, выдаче наличных денег юридическое лицо распорядительным документом устанавливает максимально допустимую сумму наличных денег…

%d0%bc%d0%b5%d1%82%d0%be%d0%b4%20%d1%83%d0%bc%d0%b5%d0%bd%d1%8c%d1%88%d0%b0%d1%8e%d1%89%d0%b5%d0%b3%d0%be%d1%81%d1%8f%20%d0%be%d1%81%d1%82%d0%b0%d1%82%d0%ba%d0%b0 — с русского на все языки

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАканАлтайскийАрагонскийАрабскийАстурийскийАймараАзербайджанскийБашкирскийБагобоБелорусскийБолгарскийТибетскийБурятскийКаталанскийЧеченскийШорскийЧерокиШайенскогоКриЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийВаллийскийДатскийНемецкийДолганскийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГэльскийГуараниКлингонскийЭльзасскийИвритХиндиХорватскийВерхнелужицкийГаитянскийВенгерскийАрмянскийИндонезийскийИнупиакИнгушскийИсландскийИтальянскийЯпонскийГрузинскийКарачаевскийЧеркесскийКазахскийКхмерскийКорейскийКумыкскийКурдскийКомиКиргизскийЛатинскийЛюксембургскийСефардскийЛингалаЛитовскийЛатышскийМаньчжурскийМикенскийМокшанскийМаориМарийскийМакедонскийКомиМонгольскийМалайскийМайяЭрзянскийНидерландскийНорвежскийНауатльОрокскийНогайскийОсетинскийОсманскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПортугальскийКечуаКвеньяРумынский, МолдавскийАрумынскийРусскийСанскритСеверносаамскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиШумерскийСилезскийТофаларскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийТувинскийТвиУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВьетнамскийВепсскийВарайскийЮпийскийИдишЙорубаКитайский

Все языкиАнглийскийНемецкийНорвежскийКитайскийИвритФранцузскийУкраинскийИтальянскийПортугальскийВенгерскийТурецкийПольскийДатскийЛатинскийИспанскийСловенскийГреческийЛатышскийФинскийПерсидскийНидерландскийШведскийЯпонскийЭстонскийТаджикскийАрабскийКазахскийТатарскийЧеченскийКарачаевскийСловацкийБелорусскийЧешскийАрмянскийАзербайджанскийУзбекскийШорскийРусскийЭсперантоКрымскотатарскийСуахилиЛитовскийТайскийОсетинскийАдыгейскийЯкутскийАйнский языкЦерковнославянский (Старославянский)ИсландскийИндонезийскийАварскийМонгольскийИдишИнгушскийЭрзянскийКорейскийИжорскийМарийскийМокшанскийУдмурдскийВодскийВепсскийАлтайскийЧувашскийКумыкскийТуркменскийУйгурскийУрумскийЭвенкийскийБашкирскийБаскский

Когда способ уменьшаемого остатка выгодно использовать

Ускоренный метод расчета амортизационных отчислений удобно применять в том случае, если организации по какой-либо причине нужно как можно быстрее списать актив. Это актуально для ОС, которые быстро изнашиваются или морально устаревают, производительность которых значительно сокращается с увеличением срока использования.

Это актуально для ОС, которые быстро изнашиваются или морально устаревают, производительность которых значительно сокращается с увеличением срока использования.

Примером, такого основного средства можно назвать компьютер. С каждым годом появляются все более мощные модели, и очень быстро компьютер, срок эксплуатации которого еще не подошел к концу, уже может не справляться с поставленными задачами. Уже через 2-3 года использования его нужно модернизировать или менять на более современную модель. Поэтому здесь удобно будет в первые 1-2 года списать основную часть его стоимости и на вернувшиеся в составе выручки деньги улучшить компьютер или же приобрести новый. При этом старую модель еще можно успеть продать, пока не закончился срок его эксплуатации. При этом окажется, что и практически всю стоимость компьютера вернем с помощью ускоренной амортизации, и получим дополнительную прибыль за счет продажи старой модели.

То есть если организация планирует быстрое обновление основных фондов, то для нее выгоднее применять ускоренный метод уменьшаемого остатка.

Существует еще также такой нелинейный метод начисления амортизации, как метод пропорционально объему продукции и по сумме чисел лет срока полезного использования.

Метод списания стоимости ОС по сумме чисел лет срока полезного использования

Для расчета амортизации основных средств в бухгалтерском учете существует 4 метода. Один из них линейный метод – наиболее распространенный и простой, о нем подробно читайте здесь.

Остальные 3 – нелинейные:

o Метод уменьшаемого остатка;

o Метод списания стоимости ОС по сумме чисел лет срока полезного использования;

o Метод списания стоимости пропорциональной объему продукции (работ, услуг).

В этой статье подробнее разберем метод начисления амортизации по сумме чисел лет срока полезного использования.

Этот метод наряду с методом уменьшаемого остатка является ускоренным способом списания стоимости ОС. В первый год эксплуатации списываемая ежемесячная сумма амортизационных отчислений будет наибольшей, с каждым последующим годом ежемесячная амортизация будет уменьшаться.

В ряде случае метод ускоренной амортизации более выгоден для предприятия, чем линейный метод, при котором начисление амортизации происходит равномерно на протяжении всего срока полезного использования.

Основой расчета является первоначальная стоимость основного средства, по которой он принимается к учету, подробнее о формировании первоначальной стоимости объекта при поступлении читайте по ссылке.

Формула для расчета амортизационных отчислений

А = Первоначальная стоимость ОС * Норма амортизации.

Норма амортизации для каждого года считается отдельно и зависит от срока полезного использования, установленного для объекта при его принятии к учету.

Общая формула для расчета нормы:

Норма А = количество лет, оставшихся до конца срока полезного использования / сумма чисел лет срока полезного использования.

То есть для того, чтобы рассчитать норму амортизации по этому методу, нужно знать, какой срок полезного использования определен для основного средства и сколько лет осталось до его конца.

Например, если срок полезного использования 7 лет, то годовая норма амортизации в первый года посчитается:

o Норма А в 1-й год = 7 / (1+2+3+4+5+6+7) * 100% = 25%.

o Н. А во 2-й год = 6 / (1+2+3+4+5+6+7) * 100% = 21,4%.

o Н. А в 3-й год = 5 / (1+2+3+4+5+6+7) *100% = 17,86%

o Н. А в 4-й год = 4 / (1+2+3+4+5+6+7) *100% = 14,3%

Для остальных лет срока полезного использования расчет нормы амортизации происходит по тому же принципу, числитель с каждым годом уменьшается на единицу, знаменатель остается неизменным.

Пример расчета

Имеется основное средство, принято к учету 10.01.2014 по первоначальной стоимости 200 000. Для него установлен срок полезного использования 4 года. Как рассчитать ежемесячные амортизационные отчисления для этого основного средства?

Прежде всего, отметим, что объект введен в эксплуатацию в январе 2014 года, значит амортизацию по нему будет начислять с 1 февраля 2014 года.

1 год:

o Норма А = 4 / (1+2+3+4) * 100% = 40%.

o Годовая А = 200 000 * 40% = 80 000.

o Ежемесячная А = 80 000 / 12 = 6666,67.

2 год:

o Норма А = 3 / (1+2+3+4) * 100% = 30%.

o Годовая А = 200 000 * 30% = 60 000.

o Ежемесячная А = 60 000 / 12 = 5000.

3 год:

o Норма А = 2 / (1+2+3+4) * 100% = 20%.

o Годовая А = 200 000 * 20% = 40 000.

o Ежемесячная А = 40 000 / 12 = 3333,33.

4 год:

o Норма А = 1 / (1+2+3+4) * 100% = 10%.

o Годовая А = 200 000 * 10% = 20 000.

o Ежемесячная А = 20 000 / 12 = 1666,67.

Таким образом, за 4 года стоимость основного средства полностью спишется посредством амортизации.

Стандарт МСФО для малого и среднего бизнеса.Методы амортизации основных средств.Метод уменьшаемого остатка

Продолжаем изучение стандарта МСФО для малого и среднего бизнеса.Основные средства.Данный метод предполагает уменьшение суммы начисления амортизации на протяжении срока полезной службы актива.

Сумма амортизационных

отчислений определяется исходя из

остаточной стоимости основного средства

на начало отчетного года и удвоенной

нормы амортизации.

Данный метод в основном применяется в высокотехнологичных отраслях наиболее эффективных типов машин и относится к ускоренным методам начисления амортизации. В этом случае предполагаемая ликвидационная стоимость не принимается в расчет, за исключением последнего года, когда сумма амортизации ограничена величиной, необходимой для уменьшения остаточной стоимости предмета до ликвидационной.

Пример:

Компания А приобрело новую оргтехнику за $5,000. Руководство компании предполагает использовать ее в течение 4 лет, начисление амортизации методом уменьшаемого остатка и устанавливает его ликвидационную стоимость в конце срока эксплуатации в размере $600.

Решение:

Норма амортизации расчитывается следующим образом:

100% : 4 * 2 = 50 %

Начисление амортизации отразим в таблице:

| Срок полезной службы | Первоначальная стоимость | Годовая сумма амортизации | Накопленная амортизация | Остаточная стоимость |

| 1-й год | $5,000. 00 00 | 50%*$5,000.00=$2,500.00 | $2,500.00 | $2,500.00 |

| 2-й год | $5,000.00 | 50%*$2,500.00=$1,250.00 | $3,750.00 | $1,250.00 |

| 3-й год | $5,000.00 | 50%*$1,250.00=$625.00 | $4,375.00 | $625.00 |

| 4-й год | $5,000.00 | $625.00-$600.00= $25.00 | $4,400.00 | $600.00 |

Метод убывающего остатка — объяснение, формула и примеры

Метод убывающего остатка в бухгалтерском учете — это метод, с помощью которого можно рассчитать общую сумму амортизации как некоторый фиксированный процент уменьшающейся и уменьшающейся стоимости любого актива, который может оставаться в бухгалтерских книгах в течение начало годового года, чтобы можно было снизить балансовую стоимость до первоначальной остаточной стоимости. Сумма амортизации ежегодно уменьшается. Это означает, что сумма амортизации не остается фиксированной, а ежегодно постепенно уменьшается.Также сказано, что метод начисления амортизации такой же, как и метод фиксированной оплаты.

Сумма амортизации ежегодно уменьшается. Это означает, что сумма амортизации не остается фиксированной, а ежегодно постепенно уменьшается.Также сказано, что метод начисления амортизации такой же, как и метод фиксированной оплаты.

Как рассчитать амортизацию уменьшающейся стоимости

При покупке актива в начале года необходимо рассчитать общую амортизацию за весь год, применяя метод убывающей стоимости.

Для этого нужно следовать некоторым инструкциям и нескольким методам с использованием метода уменьшения баланса. Он попадает под другие названия метода убывающего баланса.Шаги следующие:

Необходимо найти правильную норму амортизации

Вычтите общую стоимость брака из общей стоимости активов

Умножьте всю балансовую стоимость, поддерживая норму амортизации

Формула метода уменьшающегося баланса

Уменьшение относится к сокращению или уменьшению. Следовательно, метод уменьшения относится к методу уменьшения или уменьшения.

Следовательно, метод уменьшения относится к методу уменьшения или уменьшения.

Таким образом, формула метода уменьшающегося остатка выглядит следующим образом:

Амортизационные расходы = (Чистая балансовая стоимость — Остаточная стоимость) * Норма амортизации

Амортизационные расходы — это начисления основных средств, которые конвертируются в отчет о прибылях и убытках данного конкретного вида. период.Период может составлять неделю, месяц или год.

Чистая балансовая стоимость относится к стоимости основных средств, которая появляется после амортизации. Актив в виде чистой балансовой стоимости равен общей стоимости первоначального признания, которая может быть уменьшена из-за амортизации.

Остаточная стоимость основных средств — это стоимость, которая ожидается от основных средств в конце периода, присвоенного этому активу.

Метод амортизации по уменьшающейся стоимости включает в себя ставку, которая предоставляется людям для определенных активов.

Примеры метода амортизации с уменьшающейся стоимостью

Например, компания привезла автомобиль стоимостью 500 000 индийских рупий, а срок его полезного использования, как ожидают покупатели, составляет десять лет. Ожидается, что остаточная стоимость составит 24 000 индийских рупий.

Следовательно, по методу убывания рассчитать амортизационные отчисления.

Ставка амортизации составляет 60%

Формула говорит: Амортизационные расходы = (Чистая балансовая стоимость — Остаточная стоимость) * Ставка амортизации

Стоимость отчета следующая:

Чистая балансовая стоимость = 500 000 индийских рупий (в первый год, который равен стоимости автомобиля)

Остаточная стоимость = 24000 индийских рупий

Ставка амортизации = 60%

Следовательно, решением будет:

Расходы на амортизацию = ( 500 000–24 000) * 60% = 2,85 600 индийских рупий

Почему выбирают Веданту?

Есть множество преимуществ, которые вы можете получить, выбрав Веданту в качестве партнера по онлайн-обучению для бухгалтерского учета. Это:

Это:

У Веданту есть ряд опытных учителей, которые предлагают учащимся простые решения по всем разделам их учебной программы. Вы можете выбрать учителя по своему усмотрению, а затем брать у него занятия.

С Vedantu вы можете пользоваться всеми преимуществами онлайн-обучения. Вы можете сидеть у себя дома и получать доступ ко всем необходимым вам учебным материалам. Вы можете учиться в удобное для вас время.

Все ресурсы доступны на официальном сайте Веданту, и его можно легко скачать с сайтов.

Она удобна и доступна под присмотром родителей.

Определение метода убывающего остатка

Что такое метод убывающего баланса?

Метод уменьшающегося остатка — это система ускоренной амортизации, при которой регистрируются более крупные амортизационные расходы в течение первых лет срока полезного использования актива и регистрируются меньшие амортизационные расходы в последующие годы.

Ключевые выводы

- В бухгалтерском учете метод уменьшающегося остатка — это система ускоренной амортизации, в которой отражаются более крупные амортизационные расходы в течение первых лет срока полезного использования актива, а в последующие годы отражается меньшая амортизация.

- Этот метод полезен для регистрации износа компьютеров, сотовых телефонов и других высокотехнологичных продуктов, которые быстро устаревают.

- Метод уменьшающегося остатка представляет собой противоположность линейному методу амортизации, который больше подходит для активов, балансовая стоимость которых неуклонно снижается с течением времени.

Как рассчитать амортизацию уменьшающегося остатка

Амортизация по методу уменьшающегося остатка рассчитывается по следующей формуле:

Взаимодействие с другими людьми Уменьшение амортизации остатка знак равно C B V × D р куда: C B V знак равно текущая балансовая стоимость D р знак равно норма амортизации (%) \ begin {выровненный} & \ text {Уменьшение амортизации} = CBV \ times DR \\ & \ textbf {где:} \\ & CBV = \ text {текущая балансовая стоимость} \\ & DR = \ text {норма амортизации (\% )} \\ \ end {выровнено} Амортизация уменьшающегося остатка = CBV × DR, где: CBV = текущая балансовая стоимость DR = норма амортизации (%)

Текущая балансовая стоимость — это чистая стоимость актива на начало отчетного периода, рассчитанная путем вычета накопленной амортизации из стоимости основных средств. Остаточная стоимость — это расчетная ликвидационная стоимость в конце срока полезного использования актива. А норма амортизации определяется в соответствии с предполагаемой схемой использования актива в течение срока его полезного использования. Например, если актив стоимостью 1000 долларов США, с ликвидационной стоимостью 100 долларов и 10-летним сроком службы ежегодно обесценивается на 30%, то расходы составляют 270 долларов в первый год, 189 долларов во второй год, 132 доллара в третий год, и так далее.

Остаточная стоимость — это расчетная ликвидационная стоимость в конце срока полезного использования актива. А норма амортизации определяется в соответствии с предполагаемой схемой использования актива в течение срока его полезного использования. Например, если актив стоимостью 1000 долларов США, с ликвидационной стоимостью 100 долларов и 10-летним сроком службы ежегодно обесценивается на 30%, то расходы составляют 270 долларов в первый год, 189 долларов во второй год, 132 доллара в третий год, и так далее.

Что вам говорит метод убывающего остатка?

Метод уменьшающегося остатка, также известный как метод уменьшающегося остатка, идеален для активов, которые быстро теряют свою ценность или неизбежно устаревают.Это классически верно в отношении компьютерного оборудования, сотовых телефонов и других высокотехнологичных товаров, которые обычно используются раньше, но становятся менее полезными по мере появления на рынке новых моделей. Ускоренный метод начисления амортизации в конечном итоге влияет на вывод этих активов из эксплуатации.

Метод уменьшающегося остатка представляет собой противоположность линейному методу начисления амортизации, который больше подходит для активов, балансовая стоимость которых падает стабильно на протяжении всего срока их полезного использования. Этот метод просто вычитает остаточную стоимость из стоимости актива, которая затем делится на срок полезного использования актива.Таким образом, если компания выкладывает 15000 долларов за грузовик со спасательной стоимостью 5000 долларов и сроком службы пять лет, ежегодные прямые амортизационные расходы равны 2000 долларов (15000 долларов минус 5000 долларов, разделенные на пять).

Снижение амортизации по сравнению с методом двойного снижения

Если компания часто признает значительную прибыль от продаж своих активов, это может свидетельствовать о том, что она использует методы ускоренной амортизации, такие как метод амортизации с двойным уменьшением остатка. Чистая прибыль будет ниже в течение многих лет, но поскольку балансовая стоимость в конечном итоге оказывается ниже рыночной, это в конечном итоге приводит к большей прибыли при продаже актива. Если этот актив по-прежнему является ценным, его продажа может создать ложную картину состояния здоровья компании.

Если этот актив по-прежнему является ценным, его продажа может создать ложную картину состояния здоровья компании.

Использование метода ускоренной амортизации означает, что налогооблагаемый доход в первые годы срока службы актива будет меньше.

Как рассчитать накопленную амортизацию

Прежде чем мы начнем, давайте вспомним, что такое амортизация.

Амортизация — это уменьшение стоимости актива с течением времени, в частности, из-за износа.Он списывается ежегодно либо с использованием метода фиксированной стоимости, либо метода уменьшающегося остатка (мы рассмотрим эти два метода немного позже).

Ежегодно списываемая амортизация учитывается как расход и переносится в отчет о прибылях и убытках, как и любые другие расходы в бизнесе.

Накопленная амортизация представляет собой сумму всех списанных за год сумм и известна как отрицательный актив, поскольку снижает стоимость актива.

Накопленная амортизация — это общая амортизация, списанная на материальные активы с течением времени.

Теперь давайте рассмотрим два разных метода и то, как мы рассчитываем накопленную амортизацию в каждом из них.

Метод фиксированных затрат

Метод фиксированной стоимости, также известный как метод себестоимости (или прямолинейный метод) — это когда фиксированная сумма или процент от себестоимости материального актива списывается каждый год в течение ожидаемого срока службы актива.

Например, если автомобиль приобретен за 30 000 рандов с ожидаемым сроком службы пять лет, вы разделите стоимость на количество лет и получите годовую амортизацию:

300 000 рандов ÷ 5 = 46 000 рандов

В качестве альтернативы фиксированный процент 20% может быть списан каждый год:

R230 000 x 20% = R46 000

Таким образом, каждый год 46 000 RR будут учитываться как расходы, называемые амортизацией, до тех пор, пока транспортное средство не будет иметь нулевую стоимость.

| Дата | Годовая амортизация | Накопленная амортизация |

| Год 1 | 230 000 х 20% = 46 000 | 46 000 |

| Год 2 | 230 000 x 20% = 46 000 | 46 000 + 46 000 = 92 000 |

| Год 3 | 230 000 х 20% = 46 000 | 92 000 + 46 000 = 138 000 |

| Год 4 | 230 000 x 20% = 46 000 | 138 000 + 46 000 = 184 000 |

| Год 5 | 230 000 х 20% = 46 000 | 184 000 + 46 000 = 230 000 |

Вы видите, что каждый год списывается одна и та же сумма?

И каждый год вы добавляете эту сумму (46 000 руб.) К накопленной амортизации за предыдущий год, чтобы рассчитать накопленную амортизацию за текущий год?

Метод убывающего остатка

Метод убывающего остатка учитывает, что большинство материальных активов обесцениваются больше в течение первых нескольких лет, чем с течением времени.

Заранее определенный процент уменьшенной стоимости актива списывается каждый год как амортизация (в приведенном ниже примере это 20%).

Первый год работает так же, как и метод фиксированной стоимости, описанный выше, поскольку отсутствует предварительная амортизация, с помощью которой можно уменьшить остаток. Но каждый год после этого отличается, каждый год всегда будет немного меньше.

При использовании метода уменьшающегося остатка амортизация рассчитывается как процент от балансовой стоимости материального актива.Балансовая стоимость — это реальная стоимость актива.

Реальная стоимость актива — это себестоимость за вычетом амортизации, списанной на текущий момент. Это значение меняется каждый год по мере увеличения накопленной амортизации.

Давайте теперь посмотрим на наш пример. Если автомобиль приобретается за 30 000 рандов и ежегодно амортизируется по ставке 20% по методу уменьшающегося остатка:

| Дата | Годовая амортизация | Накопленная амортизация |

| Год 1 | 230 000 х 20% = 46 000 | 46 000 |

| Год 2 | 230 000 — 46 000 = 184 000 x 20% = 36 800 | 46 000 + 36 800 = 82800 |

| Год 3 | 230 000 — 82 800 = 147 200 x 20% = 29 440 | R82 800 + R29 440 = R112 240 |

| Год 4 | 230 000 — 112 240 = 117 760 x 20% = 23 552 | R112 240 + R23 552 = R135 792 |

| Год 5 | 230 000 — 135 792 = 94 208 x 20% = 18 842 | R135 792 + R18 842 = R154 634 |

Помните, мы говорили, что при использовании метода уменьшающегося остатка амортизация рассчитывается как процент от балансовой стоимости материального актива, и что балансовая стоимость — это реальная стоимость актива. Реальная стоимость актива — это себестоимость за вычетом амортизации, списанной на текущий момент.

Реальная стоимость актива — это себестоимость за вычетом амортизации, списанной на текущий момент.

Давайте более подробно рассмотрим, как мы рассчитываем амортизацию, например, во 2-м году:

R230 000 (себестоимость) — 46 000 R (амортизация, списанная на текущий момент) = 184 000 R (реальная стоимость) x 20% (в процентах) = 36 800 руб. (Амортизация за 2 год).

Накопленная амортизация за год 2 составит: 46 000 рандов (год амортизации 1) + 36 800 рандов (год амортизации 2) = 82 800 рандов

Мы надеемся, что эти пояснения и примеры помогли вам понять, как рассчитать накопленную амортизацию с использованием фиксированной стоимостной метод и метод уменьшающегося остатка.

Не забудьте попрактиковаться в этих расчетах. Подверженность большому количеству проблем поможет устранить возможный страх и предотвратить панику во время экзамена!

X-kit Achieve желает вам удачи!

Что это такое и как рассчитать

Что такое метод уменьшающего остатка?

Метод амортизации уменьшающегося остатка, также известный как амортизация уменьшающегося остатка или амортизация уменьшающегося остатка, представляет собой способ учета активов в течение определенного периода времени. Он начисляется по фиксированной ставке, как и при прямолинейном методе (также известном как метод фиксированных взносов или прямолинейная амортизация). Однако, в отличие от метода фиксированного платежа, процентная ставка рассчитывается не на стоимости актива, а на балансовой стоимости актива, которая, в свою очередь, рассчитывается путем вычитания амортизации из его стоимости. Однако прежде чем мы углубимся в подробности, важно изучить определение и причину самой амортизации.

Он начисляется по фиксированной ставке, как и при прямолинейном методе (также известном как метод фиксированных взносов или прямолинейная амортизация). Однако, в отличие от метода фиксированного платежа, процентная ставка рассчитывается не на стоимости актива, а на балансовой стоимости актива, которая, в свою очередь, рассчитывается путем вычитания амортизации из его стоимости. Однако прежде чем мы углубимся в подробности, важно изучить определение и причину самой амортизации.

Резюме: что такое амортизация и каковы ее причины?

Все мы знаем, что все основные средства (неликвидные и долгосрочные покупки, такие как земля или техника) имеют свою цену.Амортизация — это то, что со временем снижает стоимость основных средств. Это расходы на услуги, потребляемые таким же образом, как и другие расходы, такие как выплата заработной платы, электроэнергии и т. Д.

Амортизация снижает чистую прибыль, поскольку она отражается как расход в отчете о прибылях и убытках. Маржа чистой прибыли, также известная как «маржа прибыли» или «коэффициент маржи чистой прибыли», представляет собой процент от выручки, остающийся после того, как вы учли стоимость проданных товаров, эксплуатационные расходы или расходы, налоги, проценты и дивиденды по привилегированным акциям, за исключением дивиденды по обыкновенным акциям. Другими словами, это коэффициент, который показывает процент прибыли, которую компания производит от общего дохода, или какой процент ваших продаж составляет фактическую прибыль.

Другими словами, это коэффициент, который показывает процент прибыли, которую компания производит от общего дохода, или какой процент ваших продаж составляет фактическую прибыль.

Например, если трактор стоит 6000 фунтов стерлингов и предполагается, что он будет эксплуатироваться в течение трех лет, это означает, что одна треть его стоимости потребляется в конце первого года. Амортизация как таковая составит 2000 фунтов стерлингов, т.е. треть стоимости трактора. Прибыль уменьшится на 2000 фунтов стерлингов, а стоимость трактора в балансе в конце первого года уменьшится с 6000 до 4000 фунтов стерлингов.

А как насчет дизеля, потребляемого трактором? Дизель расходуется регулярно, тогда как расходы на трактор растягиваются на многие годы.

Что вызывает амортизацию?

Экономические факторы, истощение, время и физический износ являются основными причинами амортизации. Каждый из них кратко объясняется следующим образом:

Физический износ

- Износ Рассматривая приведенный выше пример трактора, естественно ожидать, что с течением времени и использования его части (шины, двигатель и т.

Д.)) со временем изнашивается. Продолжительность эксплуатации зависит, помимо прочего, от качества, технического обслуживания и использования.

Д.)) со временем изнашивается. Продолжительность эксплуатации зависит, помимо прочего, от качества, технического обслуживания и использования. - Эрозия, ржавчина, гниение и т. Д. Земля может подвергнуться эрозии под воздействием природных факторов, таких как дождь, ветер, жара и т. Д. Подобным образом металлы, используемые в автомобилях, будут ржаветь.

- Экономические факторы Существует вероятность того, что актив может быть выведен из эксплуатации, даже если он находится в рабочем состоянии. Старение и несоответствие являются двумя основными факторами, которые способствуют этому.

- Устаревание Это процесс «устаревания». Например, в области компьютеров были достигнуты большие технологические успехи. Как аппаратное, так и программное обеспечение подвергаются быстрому обновлению, в результате чего аппаратное обеспечение и программное обеспечение компьютера устаревают, а большая часть его выводится из эксплуатации в течение двух-трех лет.

Это, однако, означает, что они не в рабочем состоянии, хотя, возможно, они еще находятся в рабочем состоянии.

Это, однако, означает, что они не в рабочем состоянии, хотя, возможно, они еще находятся в рабочем состоянии. - Несоответствие Это происходит, когда актив выводится из эксплуатации из-за изменений в размере бизнеса.Например, небольшая лодка, которой управляет компания на прибрежном курорте, больше не будет служить своей цели, как только курорт станет популярным и количество туристов значительно увеличится. При таких обстоятельствах владелец курорта может выбрать лодку побольше для перевозки пассажиров. Это не означает, что меньшая лодка устарела; просто он стал неадекватным для нынешнего бизнеса.

- Фактор времени Это говорит само за себя, как эрозия, гниение, ржавчина, износ; наряду с устареванием и несоответствием все это происходит с течением времени.Однако есть определенные основные средства, срок службы которых фиксирован в бухгалтерском учете. Например, вы можете арендовать здание на десять лет, и через десять лет сумма, которую вы заплатили за аренду, станет нулевой. Часто термин «амортизация» вместо «амортизация» используется для обозначения амортизации таких активов.

- Истощение Активы, такие как нефтяные скважины, шахты и т. Д., Становятся все менее полезными, поскольку из них извлекается сырье для производства чего-то еще или они продаются в сыром виде другим предприятиям.

Метод уменьшающегося остатка амортизации приводит к уменьшению амортизационных расходов с каждым отчетным периодом. Другими словами, он начисляет амортизацию актива по более высокой ставке в более ранние годы. Сумма амортизации уменьшается по мере увеличения срока службы актива.

Метод уменьшающегося остатка амортизации позволяет точно измерить амортизацию, поскольку обычно видно, что активы обладают более высокой производственной стоимостью в первые годы. Например, новая машина будет иметь более высокую функциональность, когда она новая, и с большей вероятностью принесет компании дополнительный доход, а также требует меньшего обслуживания.Метод снижения стоимости амортизации гарантирует, что амортизационные расходы точно отражают функциональность актива, его производительность и его способность приносить прибыль организации.

Расчет амортизации с использованием метода уменьшающегося остатка

Для расчета амортизации уменьшающегося остатка вам необходимо знать следующее:

- Стоимость актива Это относится к чистой стоимости актива на начало отчетного периода плюс любые дополнительные затраты, понесенные для подготовки этого актива к использованию.Он рассчитывается путем вычета накопленной (итоговой) амортизации из стоимости основных средств. «Чистая балансовая стоимость» — это чистая стоимость актива на начало отчетного периода.

- Остаточная стоимость Также известная как лом или ликвидационная стоимость, это относится к стоимости актива в конце его срока службы.

- Коэффициент амортизации Коррелирует с процентной долей того, насколько актив будет обесцениваться с каждым годом. Например, «1» — это 100%, «0,5» — это 50%.Амортизация по методу уменьшающегося остатка может быть рассчитана следующим образом:

Годовая амортизация = (остаточная стоимость — остаточная стоимость) x коэффициент амортизации (ставка%).

Вычтите амортизационные отчисления из текущей балансовой стоимости, чтобы рассчитать оставшуюся балансовую стоимость.

Вышеупомянутые два шага должны повторяться каждый год до тех пор, пока актив не будет использоваться. В последний год, в течение которого актив будет использоваться, вы должны вычесть остаточную стоимость из текущей балансовой стоимости — полученная сумма должна рассматриваться как расход.

Например, компания покупает фургон за 5000 фунтов стерлингов. Предполагается, что фургон, вероятно, потеряет 40% своей стоимости каждый год, а стоимость металлолома составит 1000 фунтов стерлингов. Рассчитайте амортизацию за первые пять лет, используя метод расчета уменьшающегося остатка.

По формуле:

Амортизация в год = (остаточная стоимость — остаточная стоимость) x коэффициент амортизации (ставка%)

Пример 1-

Срок полезного использования актива составляет три года.

Стоимость актива 2 000 фунтов стерлингов.

Остаточная стоимость 500 фунтов стерлингов.

Ставка амортизации 50%.

Как вы рассчитаете амортизационные отчисления за эти три года?

| NBV | RV | Оценка | Амортизация | Накопленная амортизация | ||||

|---|---|---|---|---|---|---|---|---|

| Год 1: | (2000 год | – | 500) | х | 50% | = | 750 | 750 |

| Год 2: | (1250 | – | 500) | х | 50% | = | 375 | 1125 |

| Год 3: | (875 | – | 500) | х | 50% | = | 375 * | 1500 |

Как видно из приведенного выше примера, амортизационные расходы по методу уменьшающегося остатка постепенно сокращаются в течение срока полезного использования актива.В случае метода фиксированных взносов сумма годовой амортизации остается прежней, тогда как в случае метода уменьшающегося остатка сумма годовой амортизации постепенно уменьшается.

Метод уменьшающегося остатка амортизации наиболее подходит в случае активов, которые предлагают более высокую производительность в первые годы своей эксплуатации. Компьютеры, например, обладают лучшими функциональными возможностями в первые годы эксплуатации. Кроме того, благодаря развитию технологий компьютеры быстро устаревают.

Использование метода уменьшающегося остатка для расчета амортизации компьютера гарантирует, что более высокая амортизация начисляется в первые годы его эксплуатации. Согласно этому методу реальная стоимость использования актива представляет собой сумму амортизации и стоимости ремонта, связанной с оборудованием или механизмами. Это более надежный метод, поскольку в первые годы высокая амортизация и низкие затраты на техническое обслуживание уравновешивают друг друга.

С течением времени, когда актив стареет, норма амортизации снижается, но затраты на обслуживание растут, и, как таковой, совокупный эффект обеих этих затрат остается почти постоянным для отчета о прибылях и убытках за каждый год.Основным недостатком этого метода является то, что определение остаточной стоимости или стоимости утилизации актива занимает очень много времени.

Период времени можно сократить, но тогда норма амортизации должна быть намного выше, что может создать чрезмерное бремя в первые годы. Этот метод часто используется налоговыми органами для предоставления амортизационных отчислений.

Расчет нормы амортизации

Правильный расчет амортизации имеет первостепенное значение, когда речь идет о методе уменьшающегося остатка.Воспользуйтесь приведенной ниже формулой для расчета нормы амортизации.

Если указаны стоимость актива, остаточная стоимость и срок полезного использования актива:

r = 1 — (S / C) 1 / n

Где:

r = норма амортизации

n = Расчетный срок полезного использования актива

S = Остаточная стоимость после истечения срока полезного использования

C = Первоначальная стоимость актива

Пример 2:

Если n = 3 года, S = 64 000 фунтов стерлингов и C = 1 000 000 фунтов стерлингов, рассчитайте норму амортизации.

r = 1 — (64 000/1 000 000) 1/3

= 1 — 40/100

= 60/100

= 60%

Основные различия между методом прямой линии и методом уменьшающегося остатка

Ключевые различия между прямолинейным методом и методом уменьшающегося остатка:

Метод прямой линии

- Норма амортизации и сумма остаются неизменными.

- Ежегодная стоимость активов является основой для определения процента амортизации.

- Стоимость актива в конце срока его службы равна нулю.

- По мере старения актива стоимость его ремонта увеличивается. Но как было сказано ранее, сумма амортизации остается неизменной. Это уменьшает годовую прибыль.

- Расчет амортизации по прямолинейному методу относительно прост и понятен.

Метод уменьшающегося остатка

- Норма амортизации остается неизменной, но постепенно уменьшается.

- Балансовая стоимость активов является основой для определения процента амортизации.

- Стоимость актива в конце срока его службы никогда не равна нулю.

- По мере старения актива стоимость его ремонта увеличивается, но вместе с ним увеличивается и сумма амортизации. Они уравновешивают друг друга, поэтому практически не влияют на годовую прибыль / убыток.

- Расчет амортизации по методу понижающей балансировки всегда возможен, но он сопряжен со своими сложностями.

Уменьшение амортизации баланса — Что снижает амортизацию баланса?

Уменьшение амортизации сальдо — это метод расчета амортизации, при котором актив списывается с установленным процентом.

Программа для выставления счетов-фактурDebitoor автоматически рассчитывает амортизацию. Попробуйте Debitoor бесплатно с нашей семидневной пробной версией.

Метод уменьшающегося остатка амортизации приводит к уменьшению амортизационных расходов с каждым отчетным периодом. Другими словами, больше амортизации начисляется в начале срока службы актива и меньше — к концу.

Уменьшение амортизации баланса также известно как уменьшение амортизации баланса или уменьшение амортизации баланса.

Как рассчитать уменьшение амортизации остатка

Для расчета амортизации уменьшающегося остатка необходимо знать:

- Стоимость актива: первоначальная стоимость актива плюс любые дополнительные затраты, необходимые для подготовки актива к использованию по назначению.

- Остаточная стоимость: также известная как стоимость лома или утилизации, это стоимость актива по истечении срока его полезного использования.

- Коэффициент амортизации: коррелирует с процентом амортизации актива каждый год.Например, 2 — это 200%, 0,5 — 50%.

Используя эту информацию, метод уменьшающего остатка рассчитывает амортизацию в два этапа:

Шаг 1 : Рассчитайте амортизационные отчисления по следующей формуле:

Амортизационные отчисления в год = (остаточная стоимость — остаточная стоимость) x коэффициент амортизации

Шаг 2 : Вычтите амортизационные отчисления из текущей балансовой стоимости, чтобы рассчитать оставшуюся балансовую стоимость.

Эти шаги следует повторять ежегодно в течение срока полезного использования актива.В последний год полезного использования актива вы должны вычесть остаточную стоимость из текущей балансовой стоимости и записать эту сумму в качестве расхода.

Имейте в виду, что это всего лишь один из способов расчета остаточной стоимости. Есть еще несколько расчетов и формул, но эта оценка является одной из самых простых и поэтому подходит для большинства малых предприятий и фрилансеров.

Уменьшение амортизации сальдо по сравнению с линейной амортизацией

Существует несколько различных способов расчета амортизации, и одним из наиболее часто используемых методов является прямолинейная амортизация.

Основное сходство между уменьшающимся балансом и линейным методами начисления амортизации состоит в том, что они основаны на времени, а не на использовании. Это означает, что оба метода амортизации учитывают снижение стоимости актива с течением времени и не учитывают фактическое использование актива.

Основное различие между уменьшающимся сальдо и прямолинейным методами амортизации состоит в том, что в то время как метод уменьшающегося остатка начисляет амортизацию как процент от балансовой стоимости актива, линейный метод ежегодно расходует одну и ту же сумму.

Какой метод амортизации мне следует использовать?

Метод уменьшающегося остатка амортизации наиболее полезен, когда актив имеет более высокую полезность или производительность в начале срока его полезного использования, поскольку он приводит к расходам на амортизацию, которые отражают производительность, функциональность и способность активов приносить доход.

Например, многие типы оборудования имеют более высокую функциональность, когда они новые, и, следовательно, приносят больший доход в первые годы своей жизни.Метод амортизации уменьшающегося остатка отражает это более точно, чем другие методы амортизации.

С другой стороны, прямолинейная амортизация приводит к равным расходам на амортизацию и, следовательно, не может учитывать более высокие уровни производительности и функциональности в начале срока полезного использования актива. Тем не менее, прямолинейный метод вычислить гораздо проще, и поэтому он может быть более подходящим вариантом для фрилансеров или владельцев малого бизнеса, которые управляют своими финансами.

Рассчитайте прямолинейную амортизацию с помощью Debitoor

Пример уменьшения амортизации баланса

Компания покупает фургон за 5000 фунтов стерлингов. По оценкам компании, фургон будет терять 40% своей стоимости каждый год, а стоимость металлолома составит 1000 фунтов стерлингов. При использовании метода уменьшающегося остатка расчеты амортизации за первые пять лет будут выглядеть следующим образом:

Амортизация по дебету

С помощью программного обеспечения для выставления счетов Debitoor легко рассчитать амортизацию.Каждый раз, когда вы вводите новый расход, вам будет предложено пометить его как актив. Просто введите срок полезного использования и предполагаемую остаточную стоимость актива, а остальное сделает Debitoor.

Используя линейный метод, наше программное обеспечение создает «профиль амортизации», который показывает амортизационные расходы и балансовую стоимость актива на протяжении оставшегося срока его полезного использования.

Попробуйте Debitoor бесплатно

Двойная амортизация уменьшающегося остатка — Примеры, руководство

Что такое метод двойной амортизации уменьшающегося остатка?

Метод амортизации с двойным уменьшающимся сальдо — это форма ускоренной амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейную амортизацию, двойную уменьшающуюся сальдо, единицы производства и цифры суммы лет.Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. это удваивает метод регулярной амортизации. Он часто используется для амортизации основных средств Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильная идентификация и более тщательная проверка в первые годы, что позволяет компании отложить налоги на прибыль Учет налогов на прибыль Налог на прибыль и ее учет являются ключевой областью корпоративных финансов.Наличие концептуального понимания бухгалтерского учета налога на прибыль позволяет в более поздние годы. Это руководство объяснит, как это работает, и предоставит примеры.

Как рассчитать двойное убывающее сальдо

Давайте рассмотрим шаги, которые необходимо предпринять для расчета этой формы ускоренной амортизации.

Шаги:

- Получите начальную балансовую стоимость актива (например, 1 200 000 долларов США).

- Определить срок полезного использования актива (например,г., 5 лет).

- Определите ликвидационную стоимость Спасательная стоимость Спасательная стоимость — это оценочная стоимость актива в конце срока его полезного использования. Ликвидационная стоимость также известна как ломовая стоимость актива (например, 200 000 долларов США).

- Вычтите остаточную стоимость из начальной балансовой стоимости, чтобы определить общую амортизируемую сумму на протяжении срока службы актива (т. Е. 1,200,000 — 100,000 долларов = 1,100,000 долларов).

- Рассчитайте годовую норму амортизации (т. Е. 100% / 5 лет = 20%).

- Умножьте балансовую стоимость на начало периода на дважды по обычной годовой ставке (1 200 000 долларов США x 40% = 480 000 долларов США).

- Вычтите годовые амортизационные расходы из значения начального периода, чтобы вычислить значение конечного периода.

- Повторяйте вышеуказанные шаги до тех пор, пока не будет достигнута аварийная стоимость.

Пример двойного уменьшения амортизации остатка в Excel

Используя шаги, описанные выше, давайте рассмотрим пример построения таблицы, которая рассчитывает полный график амортизации в течение срока службы актива.

Посмотрите на снимок экрана ниже и прочтите объяснение того, как это работает.

Как видно из анализа Excel, необходимо сделать несколько ключевых предположений, и на их основе аналитик может построить полное расписание.

Ключевые допущения включают:

- Начальная балансовая стоимость

- Срок полезного использования

- Остаточная стоимость

Затем аналитик составляет график амортизации со следующими шагами:

- Введите начальное значение.

- Рассчитать амортизационные расходы:

- Логика: Начальное значение x норма амортизации x 2

- Формула: = MAX (-C6 * C $ 13 * 2, — (C6- $ C $ 12))

- Дополнительная часть, которая сюда добавлено, что в 5-м году на расходы должна быть списана только разница между начальной стоимостью и ликвидационной стоимостью. Если бы на расходы было потрачено больше, чем это было бы, стоимость закрытия упала бы ниже остаточной стоимости.

- Рассчитать стоимость закрытия.

Загрузите бесплатный шаблон Excel с двойным уменьшением остатка, чтобы поиграть с числами и самостоятельно рассчитать расходы на амортизацию двойного уменьшающегося остатка! Лучший способ понять, как это работает, — использовать свои собственные числа и попробовать составить расписание самостоятельно.

Скачать бесплатный шаблон Excel

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Двойной шаблон амортизации уменьшающегося остатка

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Как работает налоговое преимущество

За счет ускорения амортизации и увеличения расходов в предыдущие годы и меньших расходов в последующие годы чистая прибыль переносится на последующие годы, а налоги вытесняются.Давайте посмотрим на пример ниже, как это работает.

Продолжая использовать те же числа, что и в примере выше, в год 1 компания будет иметь амортизацию в размере 480 000 долларов при ускоренном подходе, но только 240 000 долларов при обычном подходе с уменьшающимся остатком.

Однако в 5-м году баланс изменится, и у ускоренного подхода будет только 55 520 долларов амортизации, в то время как у неускоренного подхода будет большее число.

Общие расходы в течение срока службы актива будут одинаковыми при обоих подходах.Единственная разница в сроках расходования.

Поскольку амортизация не подлежит налогообложению (и, следовательно, снижает чистую прибыль компании), компания платит меньше налогов в первые годы и более высокие налоги в последующие годы с использованием метода двойного уменьшающегося остатка.

Альтернативные методы

Существуют различные альтернативные методы, которые можно использовать для расчета ежегодных амортизационных расходов компании.

Общие методы включают:

- Прямолинейный

- Убыточный баланс

- Двойной убывающий баланс

- Единицы производства

- Цифры суммы лет

Для целей бухгалтерского учета компании могут использовать любой из этих методов при условии, что они соответствуют основному использованию активов.Для целей налогообложения разрешены только методы, предписанные региональным налоговым органом.

Компании обычно ведут два набора бухгалтерских книг (два набора финансовых отчетов) — один для налоговых деклараций, а другой — для инвесторов. Компании могут (и используют) разные методы амортизации для каждого набора бухгалтерских книг. В налоговых целях они хотят, чтобы расходы были высокими (чтобы снизить налоги). Для инвесторов они хотят, чтобы амортизация была низкой (чтобы показать более высокую прибыль).

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали это руководство о целях, лежащих в основе метода амортизации с двойным уменьшающимся остатком.

CFI является официальным глобальным поставщиком услуг финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести необходимую уверенность в вашей финансовой карьере. Зарегистрируйтесь сегодня! Разработано, чтобы превратить любого в финансового аналитика мирового уровня. Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы CFI:

- Как стать финансовым аналитикомКак следовать руководствам CFI о том, как получить работу своей мечты в сфере корпоративных финансов.Руководства CFI для карьеры в инвестиционно-банковской сфере, исследования капитала, кредитного анализа,

- Анализ финансовой отчетностиАнализ финансовой отчетностиКак проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета отчета о прибылях и убытках,

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию Это руководство по финансовому моделированию содержит советы и передовые практики Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и т. Д.

- Все ресурсы бухгалтерского учета Бухгалтерский учет Бухгалтерский учет — это термин, который описывает процесс консолидации финансовой информации, чтобы сделать ее ясной и понятной для всех

Метод расчета амортизации с уменьшающимся сальдо

Согласно этому методу сумма амортизации рассчитывается как фиксированный процент от уменьшающейся или уменьшающейся стоимости актива, находящегося в бухгалтерских книгах в начале года, чтобы снизить балансовую стоимость актива до его остаточной стоимости. .

Сумма амортизации с каждым годом уменьшается. То есть сумма начисленной амортизации за каждый период не является фиксированной, а представляет собой постепенно уменьшающуюся сумму.

Этот метод аналогичен методу фиксированного платежа за исключением того, что амортизация начисляется каждый год по фиксированному проценту, а не по первоначальной стоимости актива, а по уменьшенному начальному сальдо актива, перенесенному с предыдущего года. Поэтому система получила название «Метод редукции баланса».

Этот метод подходит для тех активов, расходы на ремонт которых увеличиваются по мере старения. Этот метод также прост в расчете суммы амортизации. Устранение значительной части затрат в первые годы также сводит к минимуму влияние морального износа. Согласно этому методу, актив никогда не может быть уменьшен до нуля. Этот метод подходит для таких активов, как завод, оборудование, котел, здания и т. Д.

Иллюстрация 1: (Амортизация методом уменьшающегося остатка)1 января.В 2003 году техника была куплена за 80 000 рупий. 1 января 2004 года оборудование было увеличено на 40 000 рупий. 31 марта 2005 г. оборудование, приобретенное 1 января 2004 г. по цене 12 000 рупий, было продано за 11 000 рупий, а 30 июня 2005 г. оборудование, приобретенное 1 января 2003 г. по цене 32 000 рупий, было продано за 26 700 рупий. 1 октября 2005 г. были внесены дополнения на сумму 20 000 рупий. Амортизация была предусмотрена по ставке 10% годовых. по методу убывающего баланса.

Показать счет машин за три года с 2003 по 2005 31 декабря.

Решение:

Иллюстрация 2: (Изменения в методе амортизации)

Компания приобрела подержанную машину 1 января 2002 г. за 37 000 рупий и сразу же потратила 2 000 рупий на ее ремонт и 1 000 рупий на ее монтаж. 1 июля 2003 г. она приобрела еще одну машину за 10 000 рупий, а 1 июля 2004 г. она продала первую машину, купленную в 2002 г., за 28 000 рупий. В тот же день он приобрел оборудование за 25 000 рупий.Вторая машина, купленная за 10 000 рупий, была также продана 1 июля 2005 г. за 2 000 рупий.

Амортизация оборудования была начислена по ставке 10% от первоначальной стоимости ежегодно 31 декабря. Однако в 2003 году Компания изменила метод начисления амортизации и перешла на метод списанной стоимости, при этом норма амортизации составила 15%.

Дайте счет на оборудование на четыре года, начиная с 1 января 2002 года.

Решение :

Достоинства (метод убывающего баланса):

1.

Об авторе