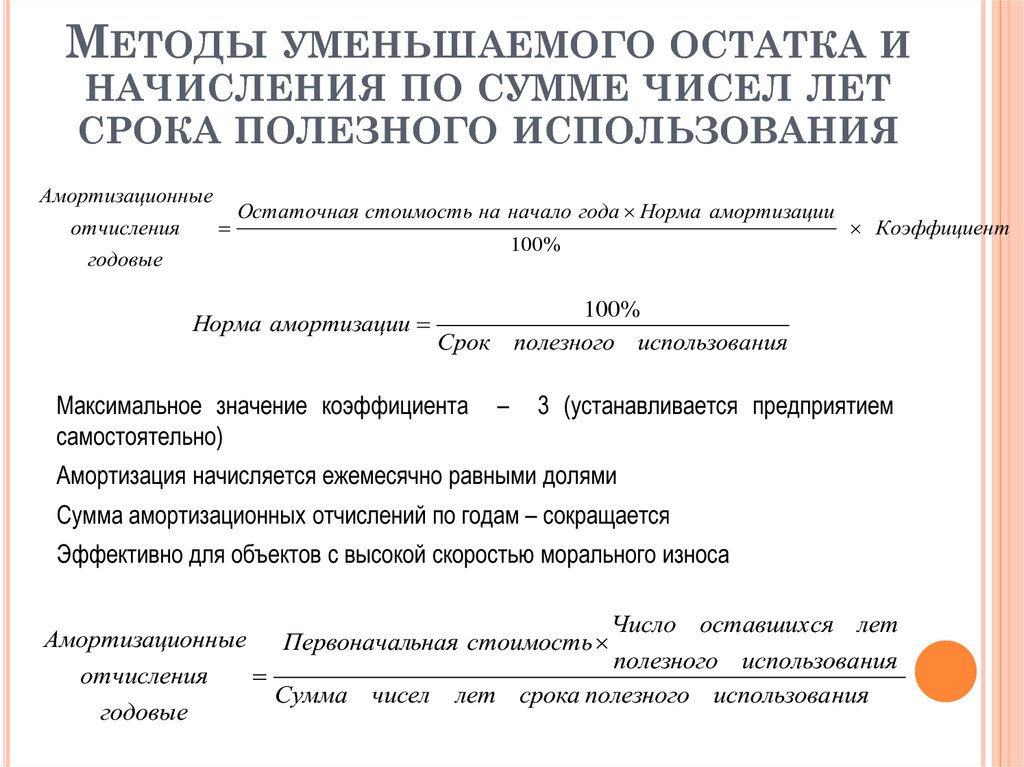

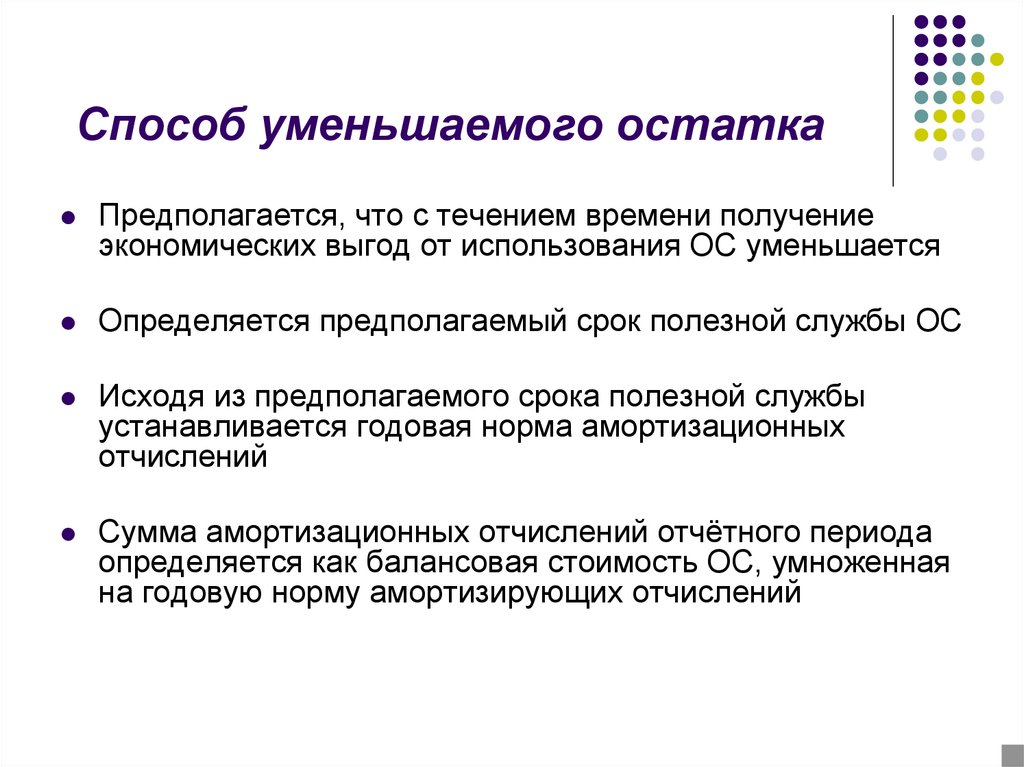

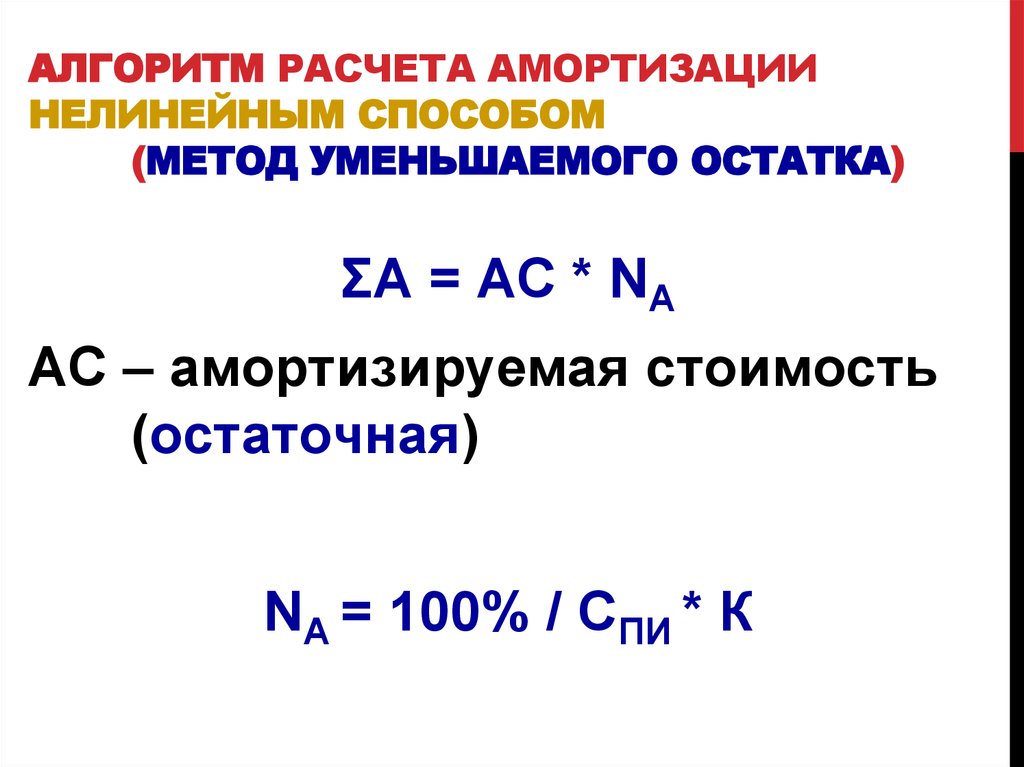

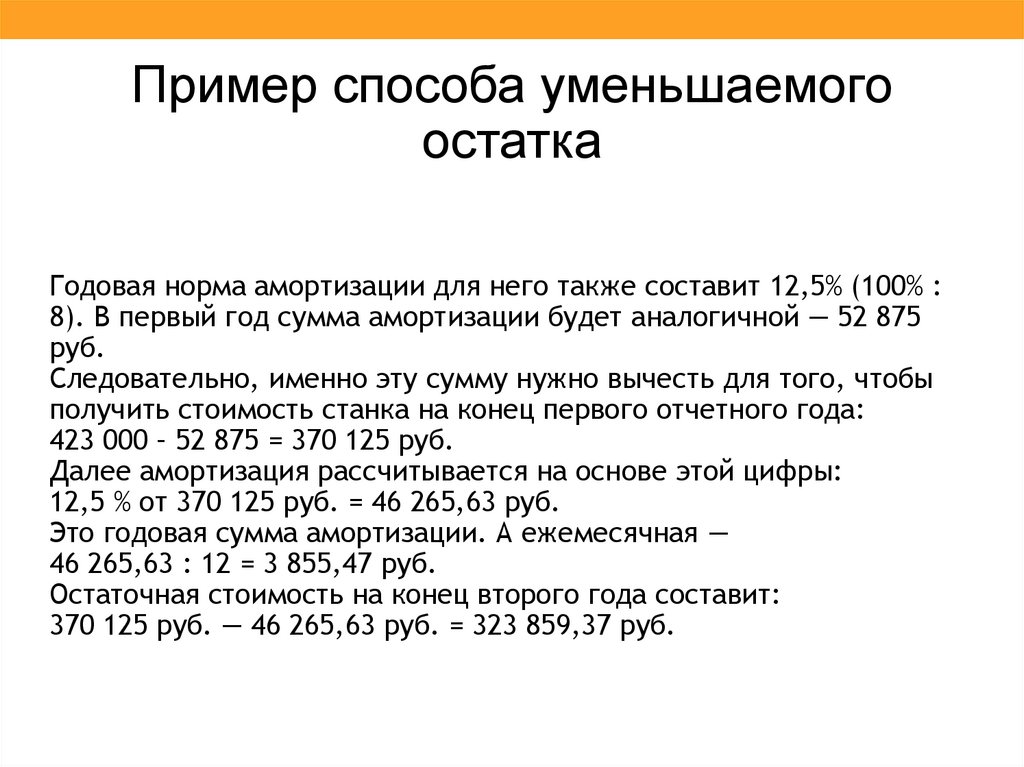

Способ уменьшения остатка: Формула и пример метода уменьшаемого остатка начисления амортизации

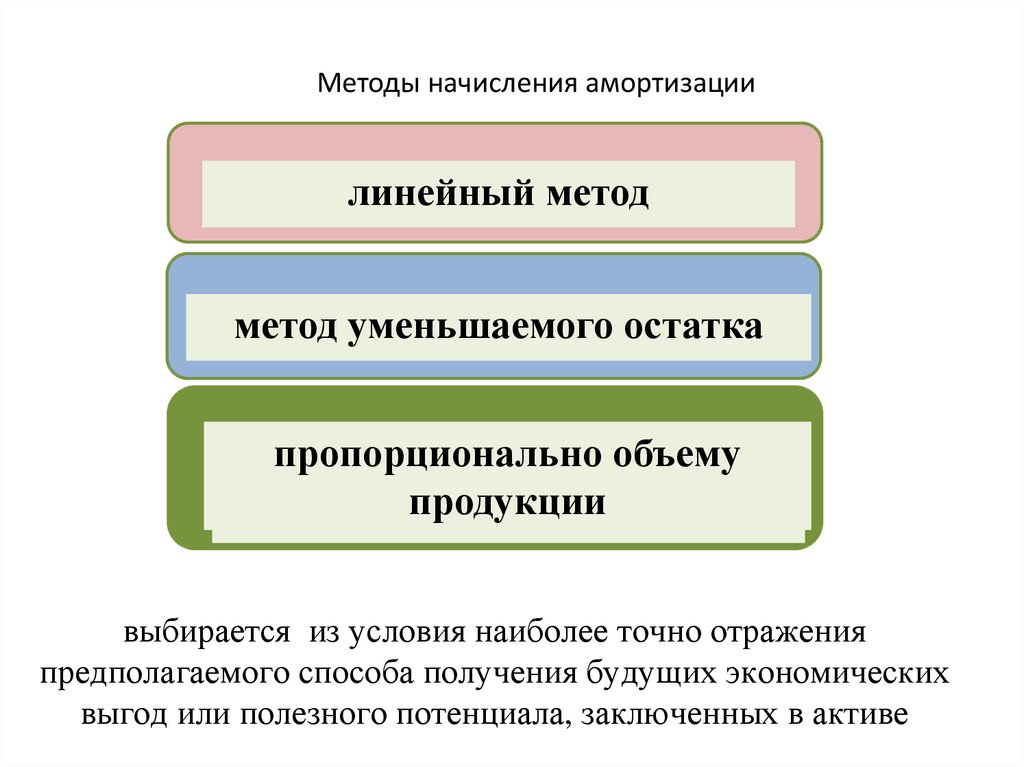

Различные методы амортизации

Примечание. Теоретические основы см. в уроке «Методы амортизации«. В нем описаны все предусмотренные законодательством методы амортизации и правила нахождения нормы амортизации.

В этом уроке:

- Задача 1. Рассчитать амортизацию прямолинейным и методом остаточной стоимости

- Задача 2. Метод уменьшения остаточной стоимости и метод ускоренного уменьшения остаточной стоимости

- Задача 3. Производственный метод начисления амортизации

Комментарий:

Условие задачи взято с форума.

Поэтому введем некоторые уточнения.

Поэтому введем некоторые уточнения.

«Метод остаточной стоимости» не предусмотрен в стандартах бухгалтерского учета. Предполагаем, что имелся ввиду «Метод уменьшения остаточной стоимости».

Решение.

Определим ликвидационную стоимость оборудования.

579,8 *0,11 = 63,778 тыс. грн.

Ликвидационная стоимость не подлежит амортизации. См. ПСБУ-7 Амортизация и переоценка основных средств.

Таким образом, стоимость, которая подлежит амортизации:

579,8 — 63,778 = 516,022 тыс.грн

Определяем годовую норму амортизации для линейного метода:

(годовая сумма, подлежащая амортизации)

516,022 / 12 = 43 тыс.

Соответственно, месячная амортизация составит:

43 / 12 = 3,583 тыс. грн.

Определяем годовую норму амортизации для метода уменьшения остаточной стоимости:

(годовая сумма, подлежащая амортизации)

1 — 12√ ( 63.778 / 579.8 ) ≈ 0.1680

579.8 * 0.1680 ≈ 97.406 тыс.грн.

Соответственно, месячная амортизация (см. ПСБУ-7 п.26 ) составит:

97,406 / 12 = 8,117 тыс. грн.

Для справки, распишем ход амортизации методом уменьшения остаточной стоимости:

| Год | Остаточная стоимость | |

| 0 |

579,8 |

|

| 1 |

482,3936 |

97,4064 |

| 2 |

401,3515 |

81,04212 |

| 3 |

333,9244 |

67,42705 |

| 4 | 277,8251 |

56,0993 |

| 5 |

231,1505 |

46,67462 |

| 6 |

192,3172 |

38,83328 |

| 7 |

160,0079 |

32,30929 |

| 8 |

133,1266 |

|

| 9 |

110,7613 |

22,36527 |

| 10 |

92,15342 |

18,6079 |

| 11 |

76,67165 |

15,48178 |

| 12 |

63,79081 |

12,88084 |

Как видно из таблицы, к концу 12-го года остаточная стоимость станет равна ликвидационной, которая амортизации не подлежит.

Таким образом, расчет проведен верно.

Таким образом, расчет проведен верно.

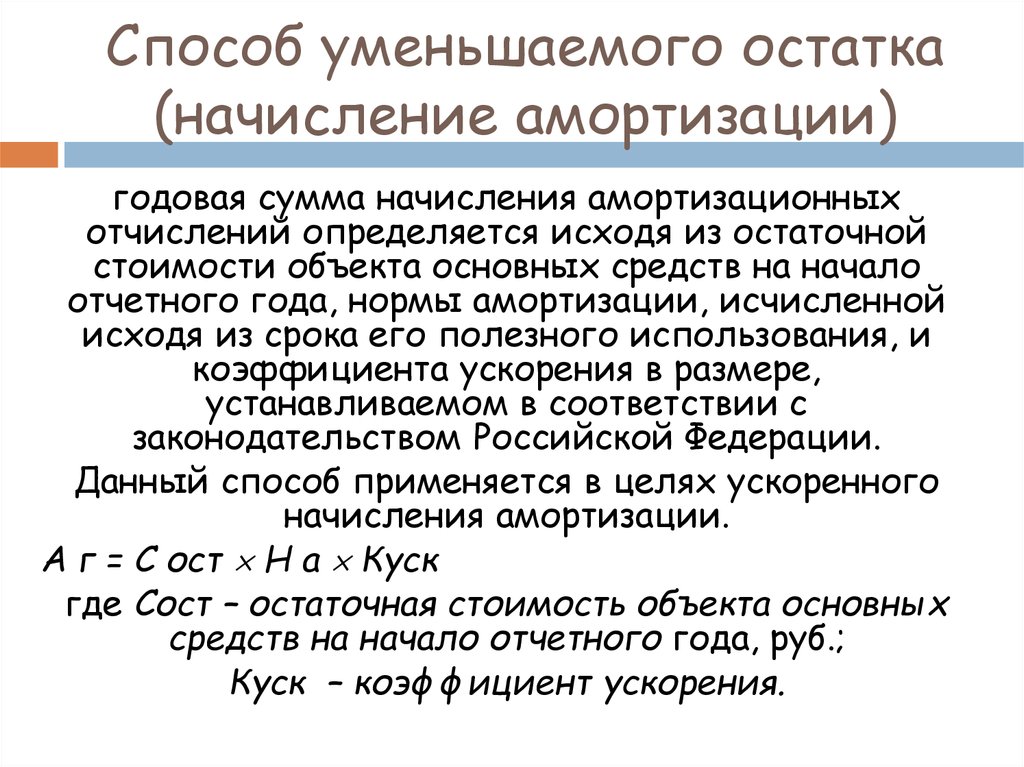

Задача 2. Метод уменьшения остаточной стоимости и метод ускоренного уменьшения остаточной стоимости

Рассчитать годовые норму и сумму амортизации объекта основных средств в рамках бухгалтерского учета, используя метод уменьшения остаточной стоимости и метод ускоренного уменьшения остаточной стоимости. Данные для расчетов приведены в таблице ниже.

|

Показатели |

Значения |

|

Первоначальная стоимость объекта основных средств, тыс. грн. |

20 |

|

Срок полезного использования, лет |

5 |

|

Ликвидационная стоимость, грн. |

500 |

Решение.

Найдем годовую норму амортизации с помощью метода уменьшения остаточной стоимости. Сущность метода уменьшения остаточной стоимости заключается в определении годовой суммы амортизации объекта основных средств, исходя от его остаточной стоимости на начало года.

Найдем годовую норму амортизации по формуле:

Тн– срок полезного использования объекта, лет.

Sп– первоначальная стоимость.

Sл– ликвидационная стоимость.

Подставим значения в формулу.

Годовая норма амортизации составляет 52,18%.

Теперь найдем годовую сумму амортизационных отчислений. Это можно сделать по формуле:

На – годовая норма амортизации.

Sа– остаточная (первоначальная) стоимость объекта основных средств (почему так, см. предыдущую задачу).

Подставим значения в формулу.

Аа = 20 000 х 52,18% / 100% = 10 436 грн.

Годовая норма амортизации по методу ускоренного уменьшения остаточной стоимости находится по формуле:

Тн

Подставим значения в формулу.

На= 2 / 5 х 100% = 40%

Годовая сумма амортизации по методу ускоренного уменьшения остаточной стоимости находится таким же способом, как и по методу уменьшения остаточной стоимости.

На= 20 000 х 40% / 100% = 8 000 грн

Задача 3. Производственный метод начисления амортизации

Рассчитать сумму амортизационных отчислений в отчетном периоде в рамках бухгалтерского учета, используя производственный метод начисления амортизации, на основе данных, представленных в таблице ниже.

|

Показатели |

Значения |

| Первоначальная стоимость объекта основных средств, тыс. грн. |

30 |

|

Общий объем продукции, который предприятие ожидает произвести с использованием объекта основных средств, тыс. ед. |

90 |

|

В отчетном периоде изготовлено, тыс. ед. |

2,5 |

|

Ликвидационная стоимость объекта, тыс. грн. |

3 |

Решение.

Найдем амортизационные начисления производственным методом. По этому методу месячная сумма амортизации определяется как произведение фактического месячного объема продукции и производственной ставки амортизации.

По этому методу месячная сумма амортизации определяется как произведение фактического месячного объема продукции и производственной ставки амортизации.

Производственная ставка определяется путем деления стоимости, которая амортизируется, на общий объем продукции. Которое предприятие ожидает произвести с использование объекта основных средств.

Амортизационные начисления и ставка амортизации, начисляемой производственным методом находятся по формуле:

Оо – фактический объем производства продукции за отчетный период, ед.

На – производственная ставка амортизации, грн./ед. продукции.

Sп– первоначальная стоимость объекта основных средств.

Sл– ликвидационная стоимость объекта основных средств.

Ов– общий объем продукции, который предприятие ожидает произвести с использованием объекта основных средств (паспортный ресурс данного оборудования).

Подставим значения в формулу.

Сначала найдем производственную ставку амортизации.

На= ( 30 000-3 000 ) / 90 000 = 27 000 / 90 000 = 0,3

Теперь мы можем найти амортизационные начисления производственным методом (амортизация на единицу изготовленной продукции).

А = 2500 х 0,3= 750 грн./ед.

0

Необоротные активы | Описание курса | Начисление амортизации

5 простых способов быстрее избавиться от долгов по кредитной карте

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Если вам необходимо нести баланс, сделайте все возможное, чтобы уменьшить процентные ставки. Это освободит деньги для погашения долга.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Согласно новому опросу NerdWallet, почти половина американцев, имеющих кредитные карты (47%), ежемесячно не полностью погашают свой баланс. И за последние пять лет поддержание баланса стало значительно дороже, а средняя процентная ставка по кредитной карте выросла на 35% с 2014 года, с 12,74% до 17,14%.

И за последние пять лет поддержание баланса стало значительно дороже, а средняя процентная ставка по кредитной карте выросла на 35% с 2014 года, с 12,74% до 17,14%.

Даже с учетом недавнего снижения процентной ставки Федеральной резервной системой процентные ставки по кредитным картам остаются близкими к посткризисным максимумам. Полная оплата баланса позволяет полностью избежать процентов, но не все в состоянии это сделать.

77% опрошенных американцев с кредитными картами сказали, что в какой-то момент они выплачивали проценты. Следующим лучшим способом является минимизация процентов, которые вы платите, оставляя вам больше денег, чтобы быстрее погасить свой долг. Вот пять простых вещей, которые вы можете сделать, чтобы сократить процентные ставки и быстрее выбраться из долгов.

1. Узнайте свои процентные ставки и погасите кредитные карты в первую очередь

Почти 2 из 5 американцев с кредитными картами (38%) говорят, что они не знают всех процентных ставок по своим картам, что может дорого им обойтись. когда они решают, как погасить свои остатки. Чтобы сэкономить больше денег и погасить свой долг в кратчайшие сроки, погашайте свои карты в порядке годовой процентной ставки. Сделайте минимальный платеж по каждой карте, а затем переведите все оставшиеся деньги на карту с самой высокой ставкой.

когда они решают, как погасить свои остатки. Чтобы сэкономить больше денег и погасить свой долг в кратчайшие сроки, погашайте свои карты в порядке годовой процентной ставки. Сделайте минимальный платеж по каждой карте, а затем переведите все оставшиеся деньги на карту с самой высокой ставкой.

Допустим, у вас есть три кредитные карты, и вы можете выделить 150 долларов в месяц на их погашение:

Карта A: баланс 3000 долларов, 20% годовых, минимальный платеж 60 долларов

Карта B: остаток 2000 долларов, 18 % годовых, минимальный платеж 40 долларов США

Карта C: баланс 1000 долларов США, 15% годовых, минимальный платеж 20 долларов США

Минимальные платежи по этим картам составляют до 120 долларов США, что дает вам дополнительные 30 долларов США для начала. Если бы вы использовали эти дополнительные деньги для погашения карт в порядке процентной ставки, от самой высокой к самой низкой, вы в конечном итоге заплатили бы в общей сложности 3316 долларов в виде процентов. Напротив, если вы решили расплачиваться в соответствии с балансом — от меньшего к большему — вы бы заплатили 3588 долларов в виде процентов. Это означает экономию 272 долларов на процентных расходах, просто погашая карты в порядке процентной ставки. Чем больше вы должны, тем больше эффект от этого метода погашения долга.

Напротив, если вы решили расплачиваться в соответствии с балансом — от меньшего к большему — вы бы заплатили 3588 долларов в виде процентов. Это означает экономию 272 долларов на процентных расходах, просто погашая карты в порядке процентной ставки. Чем больше вы должны, тем больше эффект от этого метода погашения долга.

2. Удвойте минимальный платеж

Более 1 из 10 американцев, имеющих кредитные карты (11%), вносят только минимальный требуемый платеж. Минимальных платежей достаточно, чтобы покрыть проценты по вашему счету, поэтому они могут удержать вас от отставания, но они не приближают вас к погашению вашего долга. Один простой способ оказать огромное влияние — платить вдвое больше минимума. Допустим, вы должны 2000 долларов по кредитной карте с 20% годовых и минимальным ежемесячным платежом в размере 40 долларов. Если бы вы могли найти в своем бюджете дополнительные 40 долларов и ежемесячно платить по 80 долларов, вы бы сэкономили 1727 долларов на процентах и погасили долги более чем на шесть лет быстрее.

Если бы вы могли найти в своем бюджете дополнительные 40 долларов и ежемесячно платить по 80 долларов, вы бы сэкономили 1727 долларов на процентах и погасили долги более чем на шесть лет быстрее.

3. Внесите любые дополнительные средства в свой бюджет к платежу

Процентные ставки по кредитным картам, вероятно, упадут после действий ФРС. Почти половина американских держателей карт, которые когда-либо платили проценты по кредитной карте (44%), говорят, что они вложили бы любые сэкономленные деньги на проценты по кредитной карте, чтобы уменьшить свою фактическую задолженность по кредитной карте. Это мудрое использование этих денег, потому что даже небольшие дополнения к платежу по кредитной карте могут составить большую экономию.

Допустим, вы должны 5000 долларов США по кредитной карте с 18% годовых и минимальным платежом в размере 100 долларов США. Это обойдется вам в 4311 долларов в виде процентов, если вы просто заплатите минимум. Но что, если вы сократите свои ежемесячные расходы на 25 долларов и вместо этого будете ежемесячно платить 125 долларов? Вы сэкономите 1618 долларов на процентах и почти три года платежей. Если бы вы могли найти дополнительные 50 долларов в своем ежемесячном бюджете, вы бы сэкономили 2328 долларов на процентах и погасили свой долг на четыре года быстрее.

Но что, если вы сократите свои ежемесячные расходы на 25 долларов и вместо этого будете ежемесячно платить 125 долларов? Вы сэкономите 1618 долларов на процентах и почти три года платежей. Если бы вы могли найти дополнительные 50 долларов в своем ежемесячном бюджете, вы бы сэкономили 2328 долларов на процентах и погасили свой долг на четыре года быстрее.

4. Разделите платеж пополам и заплатите дважды

Проценты по кредитной карте не рассчитываются на основе того, сколько вы должны в установленный срок или в конце расчетного периода. Вместо этого, если вы переносите остаток из одного месяца в другой, ваши проценты основаны на вашем среднем дневном остатке. Из-за этого более частые платежи меньшего размера могут уменьшить сумму процентов, которые вы должны.

Допустим, вы должны по карте 4000 долларов и можете позволить себе платить 500 долларов в месяц. Если вы сделаете платеж в размере 500 долларов США на 25-й день 30-дневного платежного цикла, ваш средний дневной баланс составит 3,9 доллара США. 00. Но если вы сделаете два платежа по 250 долларов, один на 10-й день, а другой на 25-й день платежного цикла, ваш средний дневной баланс составит 3775 долларов. Таким образом, вы будете получать проценты на 125 долларов меньше, чем если бы вы сделали только один платеж. Чем больше месяцев вы это сделаете, тем больше сэкономите.

00. Но если вы сделаете два платежа по 250 долларов, один на 10-й день, а другой на 25-й день платежного цикла, ваш средний дневной баланс составит 3775 долларов. Таким образом, вы будете получать проценты на 125 долларов меньше, чем если бы вы сделали только один платеж. Чем больше месяцев вы это сделаете, тем больше сэкономите.

5. Переведите свой баланс на кредитную карту с нулевой процентной ставкой

Если у вас хорошая кредитная история — как правило, кредитный рейтинг 690 или выше — вы можете перевести свой баланс на кредитную карту с начальной процентной ставкой 0%. который длится от 12 до 18 месяцев. Не беспокоясь о процентах, вы можете сосредоточиться на сокращении основного долга как можно быстрее.

Вообще нельзя переводить задолженность между картами одного эмитента — например, нельзя переводить баланс Chase на другую карту Chase. Большинство карт взимают комиссию в размере от 3% до 5% от суммы перевода, хотя некоторые карты не взимают комиссию за балансы, перемещаемые в течение определенного периода времени.

Если вы выберете этот маршрут, составьте план погашения полной суммы до окончания вводного периода, чтобы избежать начисления процентов.

Об авторе: Эрин Эль Исса — эксперт по кредитным картам и автор исследований в NerdWallet. О ее работе писали USA Today, US News и MarketWatch. Подробнее

В том же духе…

Получите больше умных денежных переводов — прямо на ваш почтовый ящик больше от ваших денег.

Как избавиться от задолженности по кредитной карте: руководство из 4 шагов

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

В зависимости от суммы, вы можете попробовать метод «сделай сам», такой как долговой снежный ком или консолидация, или заняться списанием долгов.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Если вам интересно, как уменьшить задолженность по кредитной карте, знайте, что у вас много друзей. Согласно ноябрьскому отчету Федерального резервного банка Нью-Йорка, остатки по кредитным картам увеличились на 15% по сравнению с 2021 годом, что стало самым большим скачком за более чем 20 лет.0006

Согласно ноябрьскому отчету Федерального резервного банка Нью-Йорка, остатки по кредитным картам увеличились на 15% по сравнению с 2021 годом, что стало самым большим скачком за более чем 20 лет.0006

Центр микроэкономических данных Федерального резервного банка Нью-Йорка

. Общий долг домохозяйств достигает $16,51 трлн в третьем квартале 2022 года; Ипотечные и автокредиты снижаются.

По состоянию на 15 ноября 2022 г.

Просмотреть все источники

.

Успешное погашение долга требует практического подхода, от определения наилучшей стратегии оплаты до обращения к кредиторам для согласования ставок. Вот как снизить долг по кредитной карте в четыре шага.

1. Найдите одну или две стратегии оплаты

Если вы действительно хотите погасить задолженность по кредитной карте, рассмотрите эти методы, чтобы быстрее достичь цели. Наличие конкретной цели и стратегии погашения поможет держать вас и вашу задолженность по кредитной карте под контролем.

Наличие конкретной цели и стратегии погашения поможет держать вас и вашу задолженность по кредитной карте под контролем.

Платите больше минимума

Эмитенты кредитных карт дают вам ежемесячный минимальный платеж, часто 2% от остатка. Однако помните: банки зарабатывают деньги на процентах, которые они взимают за каждый расчетный период, поэтому чем дольше вы платите, тем больше денег они зарабатывают. Найдите в счете своей кредитной карты «Предупреждение о минимальном платеже», в котором будет таблица, показывающая, сколько времени потребуется, чтобы погасить ваш баланс, если вы платите только минимальные суммы, и сколько процентов вы заплатите.

Снежный ком долга

Метод снежного кома для погашения вашего долга использует ваше чувство выполненного долга в качестве мотивации. Вы расставляете свои долги по сумме, а затем сосредотачиваетесь на том, чтобы сначала погасить самую маленькую. Когда вы выплатите это, вы скатываете этот платеж в сумму, которую вы платите, к следующей наименьшей, и так далее. Подобно снежному кому, катящемуся с холма, вы будете постепенно делать все большие и большие платежи, в конечном итоге избавляясь от своего долга.

Подобно снежному кому, катящемуся с холма, вы будете постепенно делать все большие и большие платежи, в конечном итоге избавляясь от своего долга.

Долговая лавина

Подобно снежному кому, лавинный подход начинается с перечисления ваших долгов. Но вместо того, чтобы сначала погасить карту с наименьшим балансом, вы погашаете карту с самой высокой процентной ставкой. Это может быть более быстрый и дешевый метод, чем метод снежного кома.

Автоматизация

Автоматизация платежей — это простой способ убедиться, что ваши долги погашаются, и вы избегаете дополнительных расходов в виде штрафов за просрочку платежа. Однако, если вы практикуете метод долгового снежного кома или долговой лавины, вам придется быть немного более практичным, чтобы убедиться, что вы вносите именно то, что хотите, на каждый счет.

Беспокоитесь об экономике?

Управляйте своими финансами в условиях роста цен, волатильности рынка и рецессии.

2. Рассмотрите возможность консолидации долга

Если у вас хорошая кредитная история, но ваши долговые платежи кажутся огромными, рассмотрите возможность их объединения в один счет. Таким образом, вам нужно будет делать только один платеж в месяц, чтобы пополнить баланс.

Кредитная карта с переводом остатка 0%

Может показаться нелогичным подавать заявку на получение кредитной карты, когда ваша главная цель — погасить задолженность по кредитной карте, но карты с переводом остатка 0% могут помочь вам сэкономить деньги в долгосрочной перспективе. . Найдите карту, которая предлагает длительный начальный период 0% — предпочтительно от 15 до 18 месяцев — и переведите всю непогашенную задолженность по кредитной карте на этот счет. У вас будет один простой платеж каждый месяц, и вы не будете платить проценты.

Потребительские кредиты

Точно так же вы можете взять ссуду консолидации долга с фиксированной процентной ставкой, чтобы погасить свой долг. Хотя вам придется платить проценты, процентные ставки по личным кредитам, как правило, ниже, чем по кредитным картам, что все же может помочь вам сэкономить дополнительные деньги. Используйте калькулятор консолидации долга, чтобы оценить свои сбережения.

Хотя вам придется платить проценты, процентные ставки по личным кредитам, как правило, ниже, чем по кредитным картам, что все же может помочь вам сэкономить дополнительные деньги. Используйте калькулятор консолидации долга, чтобы оценить свои сбережения.

3. Работа со своими кредиторами

Обратитесь к своим кредиторам, чтобы объяснить вашу ситуацию. Эмитент кредитной карты может захотеть договориться об условиях оплаты или предложить программу помощи в трудных условиях, особенно если вы являетесь давним клиентом с хорошим послужным списком платежей.

Если ваш эмитент предлагает программу помощи в трудных условиях, она может обеспечить облегчение, когда обстоятельства, не зависящие от вас, такие как безработица или болезнь, влияют на вашу способность управлять платежами. Независимо от того, ведете ли вы переговоры со своим эмитентом или принимаете условия программы помощи в трудных условиях, любой вариант может привести к более доступным процентным ставкам или отмене комиссий, в зависимости от эмитента.

Этих небольших изменений может быть достаточно, чтобы помочь вам справиться с вашим долгом, и худшее, что может случиться, это отказ.

4. Обратитесь за помощью в списании долгов

Если общая сумма, которую вы должны, превышает сумму, которую вы можете выплачивать каждый месяц, и вы действительно изо всех сил пытаетесь взять под контроль свой долг, возможно, пришло время взять еще немного денег. серьезные шаги. Рассмотрите варианты облегчения бремени задолженности, такие как банкротство или план управления долгом.

План управления задолженностью

Планы управления задолженностью создаются с помощью некоммерческого агентства кредитного консультирования. Консультанты договариваются о новых условиях с вашими кредиторами и консолидируют вашу задолженность по кредитной карте. Затем вы будете ежемесячно платить консультационному агентству фиксированную ставку. Ваши кредитные счета могут быть закрыты, и вам, возможно, придется отказаться от новых на какое-то время.

Затем вы будете ежемесячно платить консультационному агентству фиксированную ставку. Ваши кредитные счета могут быть закрыты, и вам, возможно, придется отказаться от новых на какое-то время.

Банкротство

Подача заявления о банкротстве по главе 7 стирает необеспеченные долги, такие как кредитные карты, но не без последствий. Глава 13 банкротства может помочь вам реструктурировать ваши долги в план платежей в течение 3-5 лет и может быть лучше, если у вас есть активы, которые вы хотите сохранить. Он может оставаться в вашем кредитном отчете от 7 до 10 лет, хотя ваш кредитный рейтинг, скорее всего, восстановится через несколько месяцев после подачи заявки. Некоторые долги, такие как студенческие ссуды и налоговые долги, как правило, не могут быть списаны в случае банкротства.

Урегулирование задолженности

При урегулировании задолженности кредитор соглашается принять меньшую сумму, чем вы должны.

Об авторе