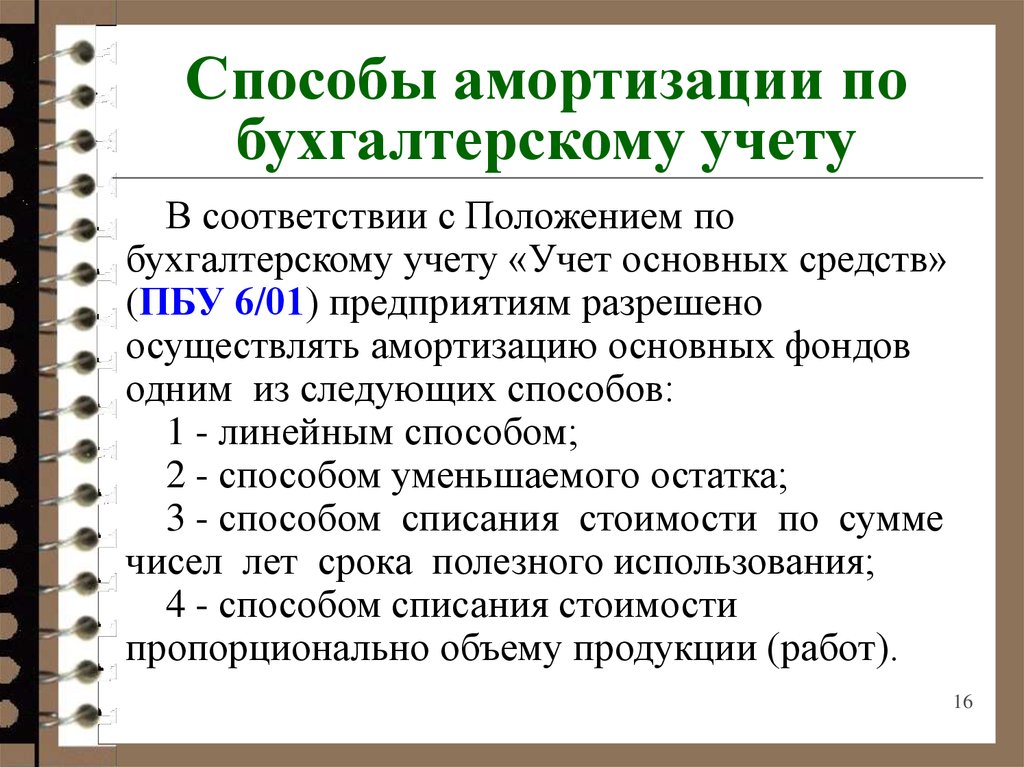

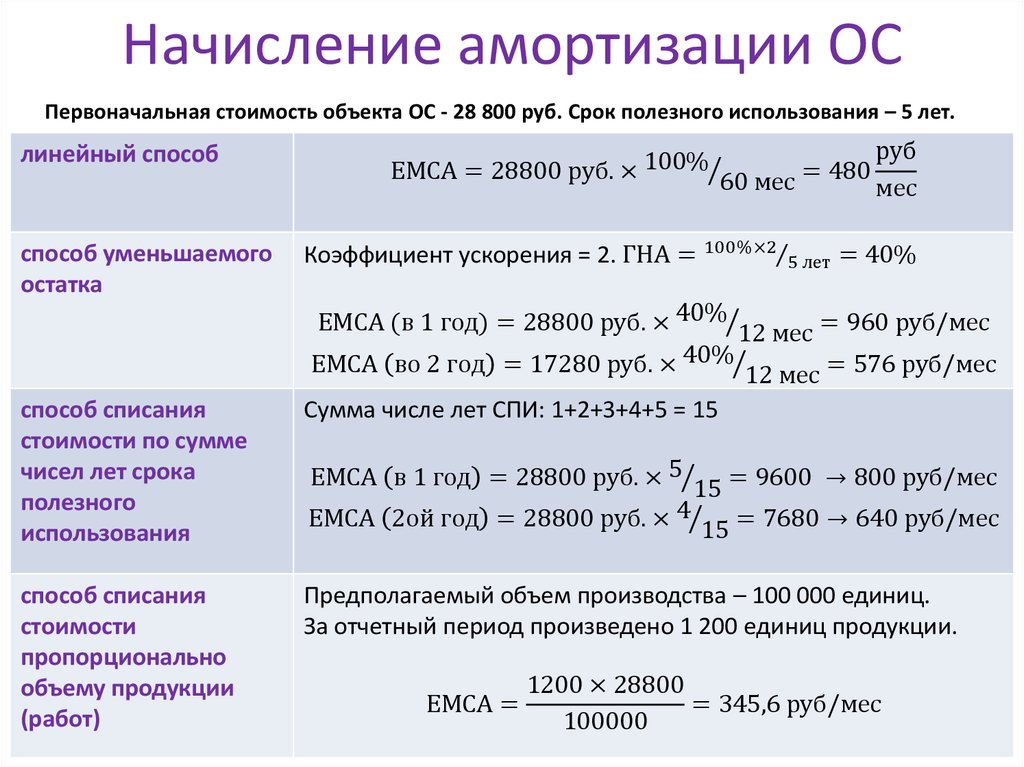

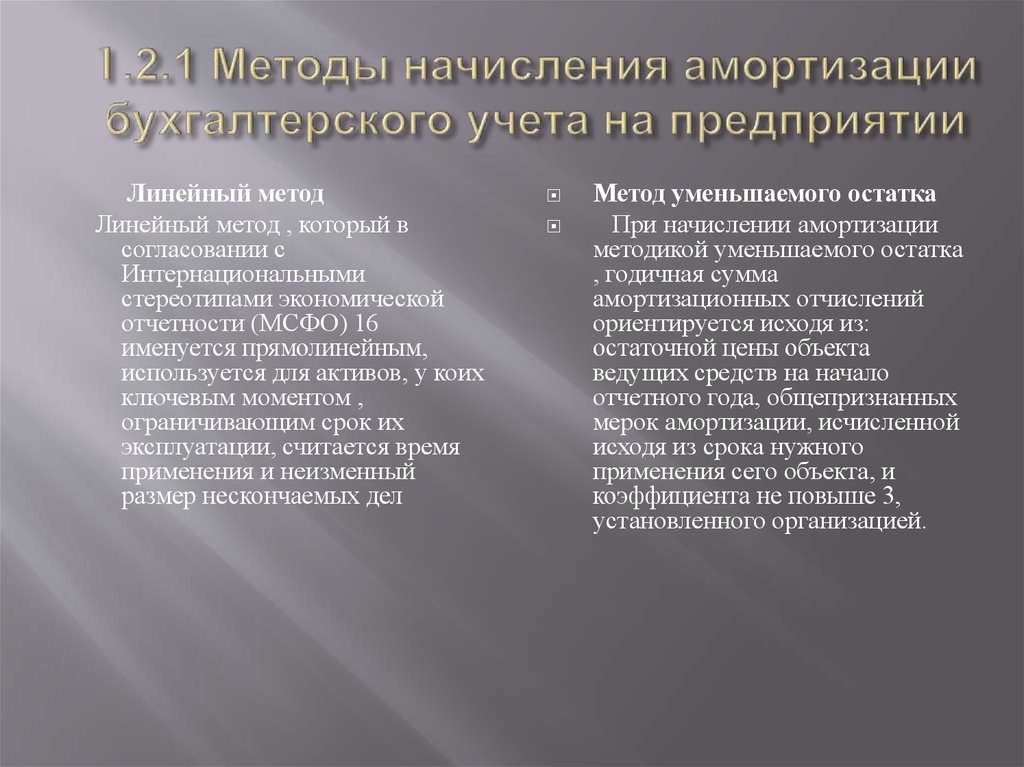

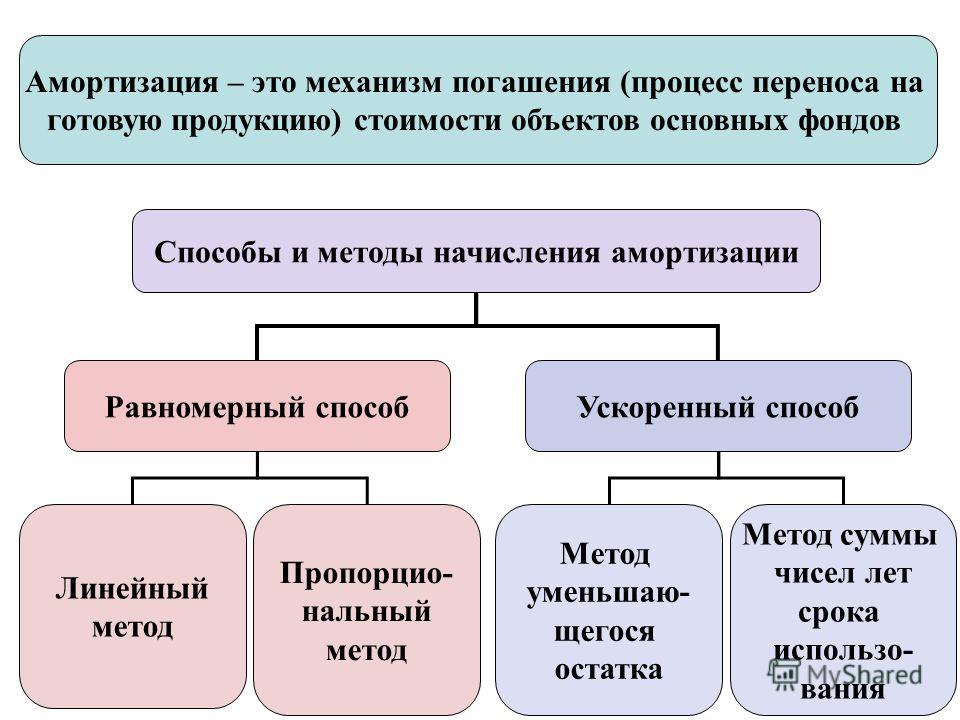

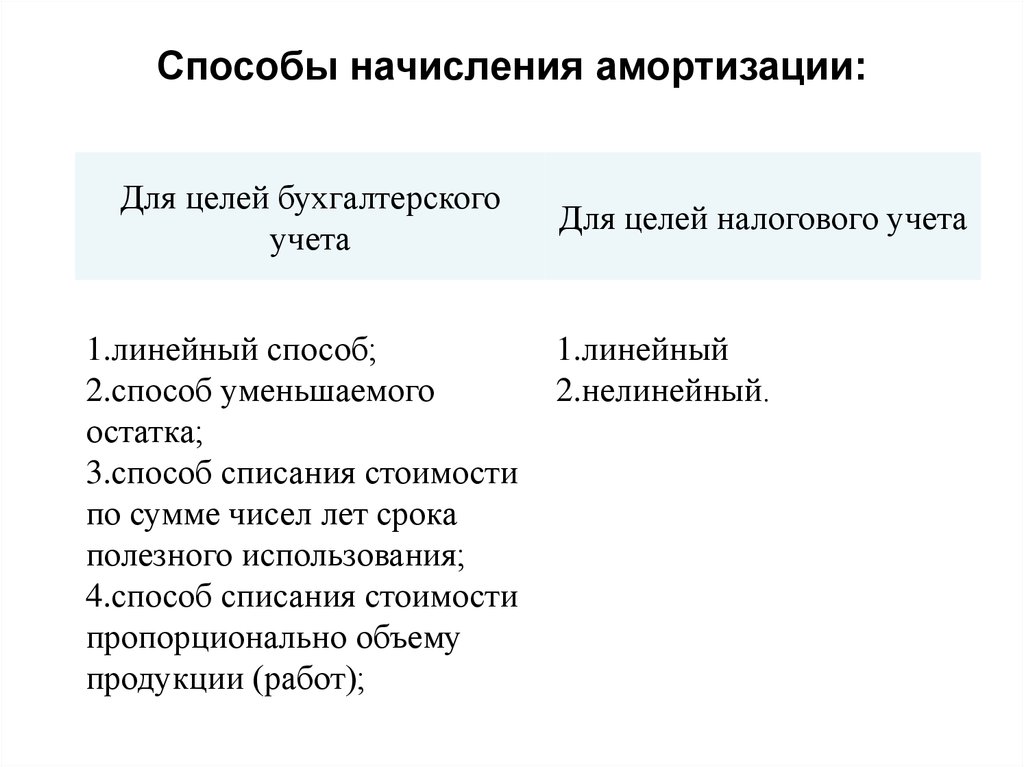

Способы начисления амортизации в бухгалтерском учете: Амортизация основных средств

Предприятие руководствуется ПБУ 6/01 и Методическими рекомендациями по учету основных средств. Должно ли муниципальное предприятие начислять амортизацию средств? Бухгалтерские консультации Гарант

Главная \ Бесплатные консультации \ Бухгалтерский учет \ Предприятие руководствуется ПБУ 6/01 и Методическими рекомендациями по учету основных средств. Должно ли муниципальное предприятие начислять амортизацию средств?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 07.04.2016 года

В 2013 году муниципальному предприятию из казны городского округа по договору хранения без права использования передан объект на срок «до регистрации прав собственником (администрация городского округа)». В марте 2016 года собственник оформил регистрацию прав на этот объект и планирует передать его предприятию на праве хозяйственного ведения в апреле 2016 года. При этом собственник, ссылаясь на п. 94 Инструкции по применению единого плана счетов бухгалтерского учета для государственных органов власти, органов местного самоуправления, утвержденной приказом Минфина РФ от 01.12.2010 N 157н, указывает на необходимость начисления амортизации (износа) на забалансовом счете 010 за период нахождения объекта на хранении у предприятия. Объект при хранении у предприятия учитывался на забалансовом счете 002 «Товарно-материальные ценности на хранении».

При этом собственник, ссылаясь на п. 94 Инструкции по применению единого плана счетов бухгалтерского учета для государственных органов власти, органов местного самоуправления, утвержденной приказом Минфина РФ от 01.12.2010 N 157н, указывает на необходимость начисления амортизации (износа) на забалансовом счете 010 за период нахождения объекта на хранении у предприятия. Объект при хранении у предприятия учитывался на забалансовом счете 002 «Товарно-материальные ценности на хранении».

Должно ли муниципальное предприятие начислять амортизацию (предприятие руководствуется ПБУ 6/01 и Методическими рекомендациями по учету основных средств, а не Инструкцией, утвержденной приказом Минфина N 157н)? Если должно, то как это всё отразить в бухгалтерском учете? Как правильно отразить начисление амортизации (износа) и должно ли предприятие ее вообще начислять? Кто при передаче в хозяйственное ведение должен определить амортизационную группу и срок полезного использования?

Рассмотрев вопрос, мы пришли к следующему выводу:

Начисление амортизации по объекту, полученному от собственника, возможно не ранее ввода его в состав основных средств после наделения унитарного предприятия правом хозяйственного ведения в отношении указанного объекта.

Обоснование вывода:

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. Имущество унитарного предприятия принадлежит ему на праве хозяйственного ведения или на праве оперативного управления, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками унитарного предприятия (п. 1 ст. 2, п. 1 ст. 11 Федерального закона от 14.11.2002 N 161-ФЗ «О государственных и муниципальных унитарных предприятиях», далее — Закон N 161-ФЗ, п.п. 1, 2 ст. 113 ГК РФ).

Любая организация, в том числе созданная в форме муниципального унитарного предприятия (далее — МУП), должна вести бухгалтерский учёт и формировать отчётность в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ).

В силу п. 1 ст. 30 Закона N 402-ФЗ до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных Законом N 402-ФЗ, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и Центральным банком Российской Федерации, в части, не противоречащей Закону N 402-ФЗ (информация Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г.

Из п.п. 21, 22, 49 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 N 91н (далее — Методические указания), следует, что на балансе организации в составе ОС учитывается имущество, находящееся на праве хозяйственного ведения.

Согласно п. 1 ст. 299 ГК РФ право хозяйственного ведения имуществом, в отношении которого собственником принято решение о закреплении за унитарным предприятием, возникает у этого предприятия с момента передачи имущества, если иное не установлено законом и иными правовыми актами или решением собственника.

В рассматриваемой ситуации решение в отношении передаваемого имущества о закреплении его за предприятием на праве хозяйственного ведения собственником до настоящего момента не принято.

На основании п. 1 и 2 ст. 11 Федерального закона от 14.11.2002 N 161-ФЗ «О государственных и муниципальных унитарных предприятиях» (далее — Закон N 161-ФЗ) имущество унитарного предприятия формируется, в том числе, за счет имущества, закрепленного за предприятием на праве хозяйственного ведения или на праве оперативного управления собственником этого имущества, а право на имущество, закрепляемое за унитарным предприятием на праве хозяйственного ведения, возникает с момента передачи такого имущества, если иное не предусмотрено федеральным законом или не установлено решением собственника.

В силу п. 1 ст. 131 ГК РФ право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение, то есть право хозяйственного ведения недвижимым имуществом подлежит государственной регистрации.

В соответствии с п. 1 ст. 2 Федерального закона от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» государственная регистрация является единственным доказательством существования зарегистрированного права.

Арбитражные суды в большинстве случаев исходят из того, что право хозяйственного ведения на недвижимое имущество у унитарных предприятий возникает не с момента передачи такого имущества, а с момента государственной регистрации данного права за унитарным предприятием (смотрите, например, постановления Третьего арбитражного апелляционного суда от 30.09.2015 N 03АП-3692/15, АС Западно-Сибирского округа от 04.09.2014 N Ф04-7284/14 по делу N А27-9598/2013, ФАС Поволжского округа от 26. 06.2013 N Ф06-3606/13 по делу N А72-4930/2012, ФАС Московского округа от 21.06.2012 N Ф05-5584/12 по делу N А41-17897/2011).

06.2013 N Ф06-3606/13 по делу N А72-4930/2012, ФАС Московского округа от 21.06.2012 N Ф05-5584/12 по делу N А41-17897/2011).

Третий арбитражный апелляционный суд указал, что право хозяйственного ведения относится к вещным правам, поэтому в отношении недвижимого имущества законом установлен особый порядок возникновения (перехода) права хозяйственного ведения, заключающийся в необходимости государственной регистрации (смотрите постановление от 30.09.2015 N 03АП-3692/15). При отсутствии государственной регистрации право хозяйственного ведения унитарного предприятия на недвижимое имущество не возникает.

С учётом изложенного право хозяйственного ведения на передаваемое имущество считается существующим при наделении унитарного предприятия указанным правом передачи имущества, а в отношении объекта недвижимости — только при условии его государственной регистрации.

Применительно к рассматриваемой ситуации это означает, что с учётом п.п. 21, 49 Методических указаний унитарное предприятие вправе отразить на своем балансе имущество в качестве объекта ОС после наделения унитарного предприятия правом хозяйственного ведения в отношении рассматриваемого объекта или с момента регистрации права хозяйственного ведения на объект недвижимости (при соблюдении четырех условий, перечисленных в п.

Объект ОС, переданный в хозяйственное ведение, принимается к бухгалтерскому учету МУП в общеустановленном порядке. Это отражается записью по дебету счета 01, субсчет «Основные средства в организации», в корреспонденции с кредитом счёта 08, субсчет «Приобретение отдельных объектов основных средств» (План счетов и Инструкция, письма Минфина России от 21.08.2003 N 16-00-22/11, от 05.08.2003 N 16-00-14/247).

Отметим, что имущество, закрепляемое за унитарным предприятием на праве хозяйственного ведения сверх уставного фонда, принимается к учету по стоимости, указанной собственником в акте приема-передачи (распоряжении о наделении имуществом) (п. 9 ПБУ 6/01). Такой вывод сделан в письме Минфина России от 22.09.2005 N 03-06-01-04/373.

При этом нормативными правовыми актами по бухгалтерскому учету не предусмотрено отражение в бухгалтерском учете организации (в том числе государственного или муниципального унитарного предприятия), принимающей объект основных средств в хозяйственное ведение, сумм амортизации, начисленных организацией, передающей такой объект (смотрите письмо Минфина России от 29.

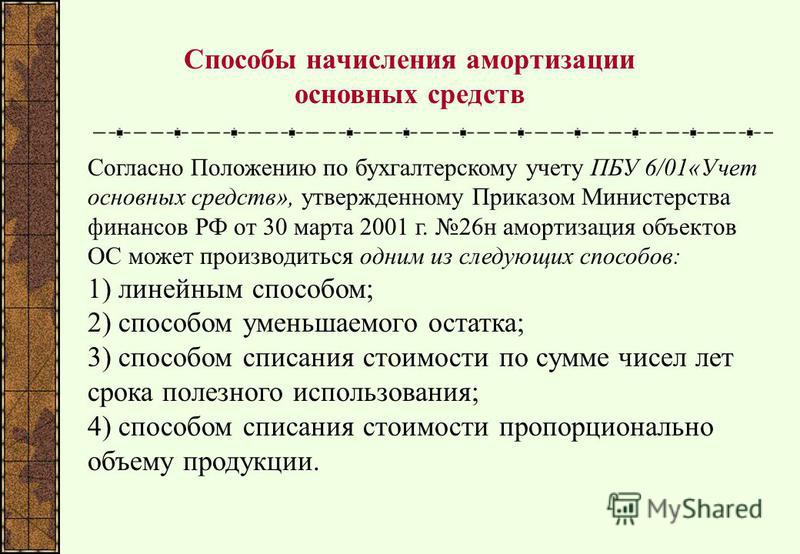

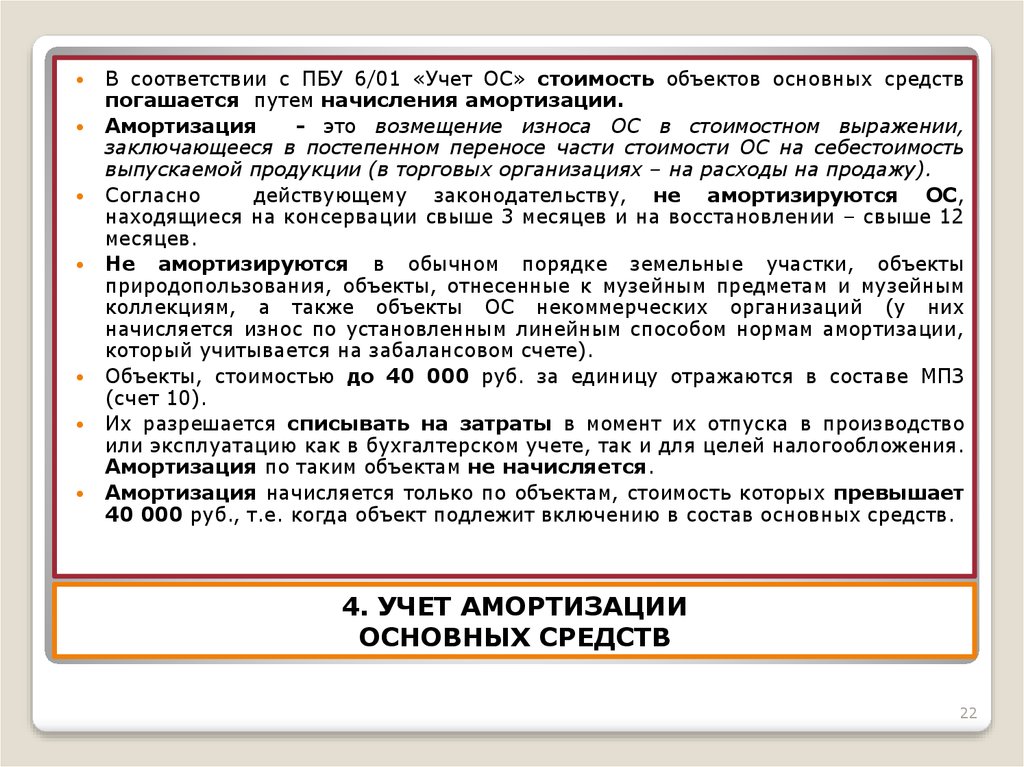

Согласно п. 49 Методических указаний, п. 17 ПБУ 6/01 стоимость объектов основных средств, в частности находящихся в организации на праве хозяйственного ведения, погашается посредством начисления амортизации, если иное не установлено ПБУ 6/01.

Поскольку нормами ПБУ 6/01 не установлено иное, на стоимость указанного объекта необходимо начислять амортизацию в бухгалтерском учете унитарного предприятия в установленном порядке.

Таким образом, начисление амортизации возможно не ранее момента ввода объекта, полученного от собственника, в состав основных средств, то есть после наделения унитарного предприятия правом хозяйственного ведения в отношении рассматриваемого объекта.

Начисление амортизации начинается с первого числа месяца, следующего за месяцем ввода ОС в эксплуатацию, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета (п.п. 21, 22 ПБУ 6/01, п. п. 61, 62 Методических указаний, письмо Минфина России от 02.06.2006 N 07-05-06/135 «Об амортизации основных средств»).

п. 61, 62 Методических указаний, письмо Минфина России от 02.06.2006 N 07-05-06/135 «Об амортизации основных средств»).

Сроком полезного использования называется период, в течение которого использование объекта ОС приносит доход организации (абзац седьмой п. 4 ПБУ 6/01, абзац четвертый п. 2 Методических указаний). Для отдельных групп ОС срок полезного использования определяется исходя из количества продукции, ожидаемого к получению в результате использования этого объекта.

Срок полезного использования объекта ОС определяется унитарным предприятием самостоятельно при принятии объекта к бухгалтерскому учету исходя из технических характеристик объекта, его физического износа, предполагаемого режима эксплуатации (смотрите п. 20 ПБУ 6/01, п. 59 Методических указаний). Для целей бухгалтерского учета может использоваться «Классификация основных средств, включаемых в амортизационные группы», утвержденная постановлением Правительства РФ от 01.01.2002 N 1 (далее — Классификация ОС).

Согласно п.п. 5, 8 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) возмещение стоимости ОС, осуществляемое в виде амортизационных отчислений, считается расходами по обычным видам деятельности.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации (последний абзац п. 16 ПБУ 10/99).

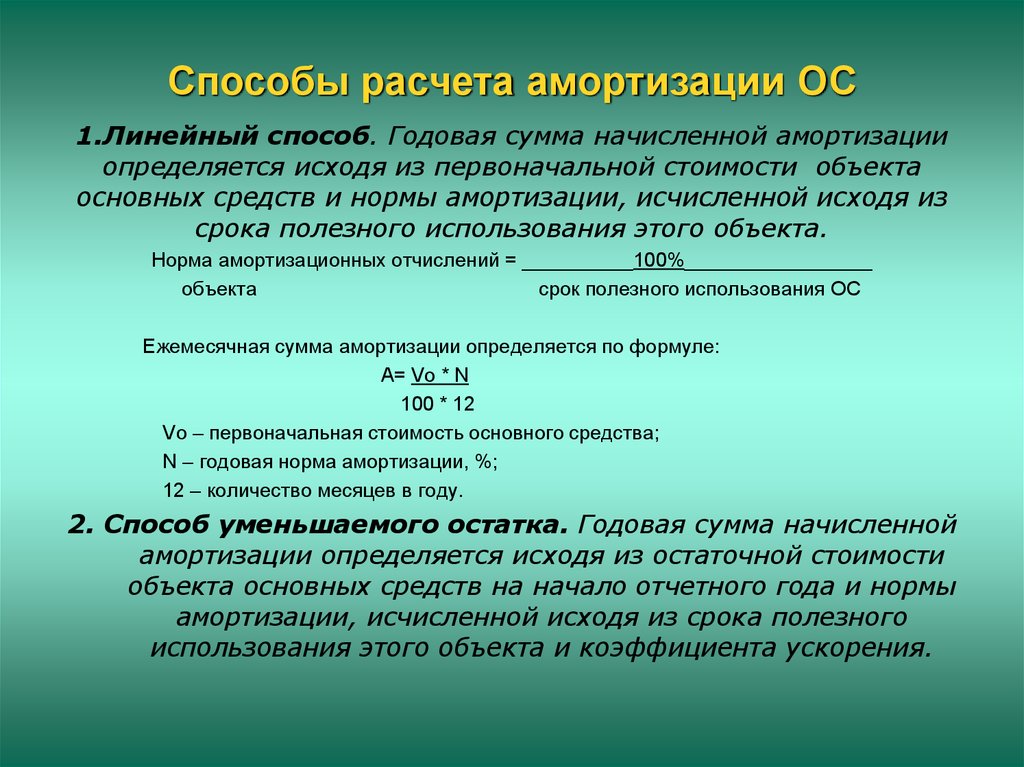

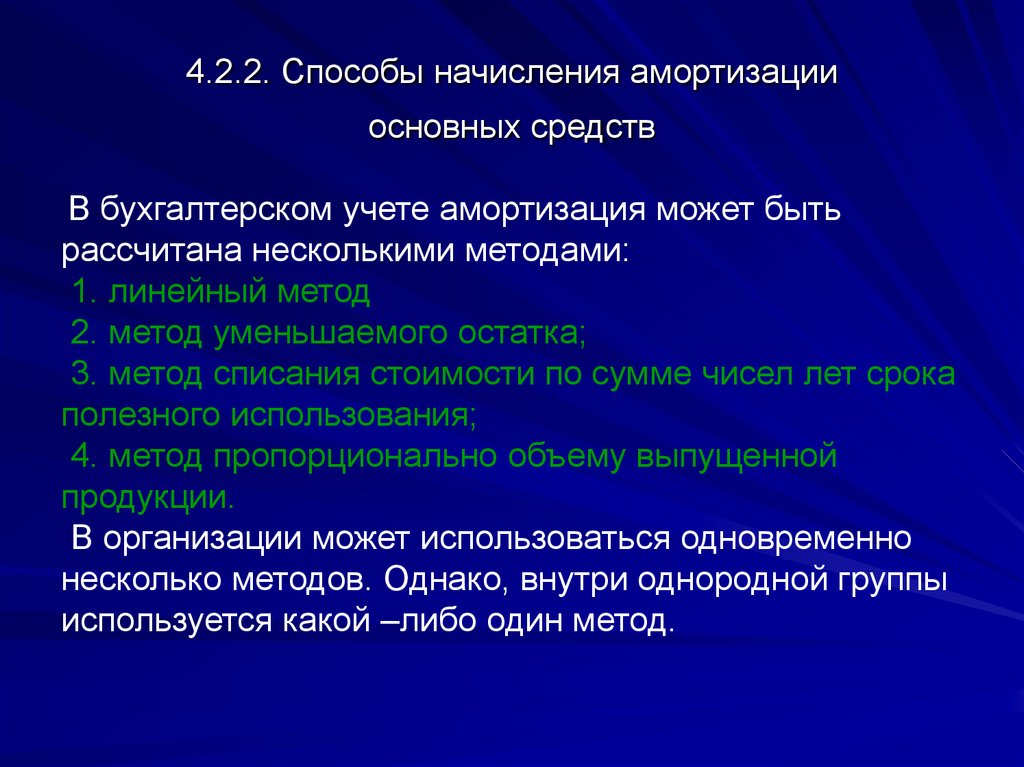

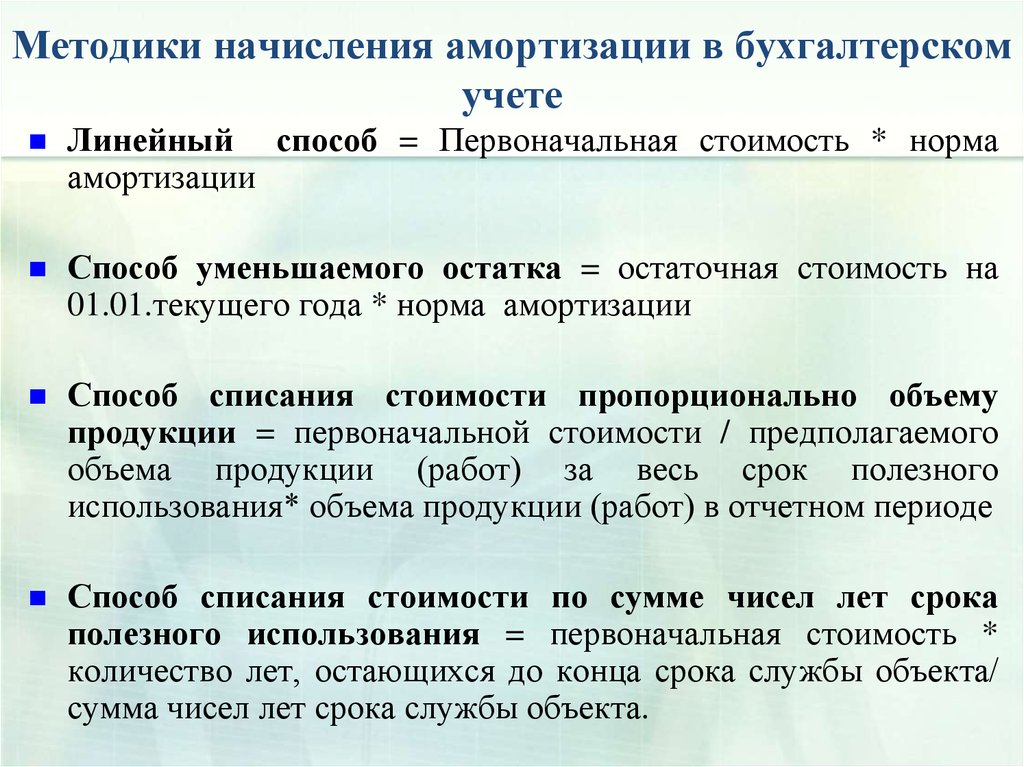

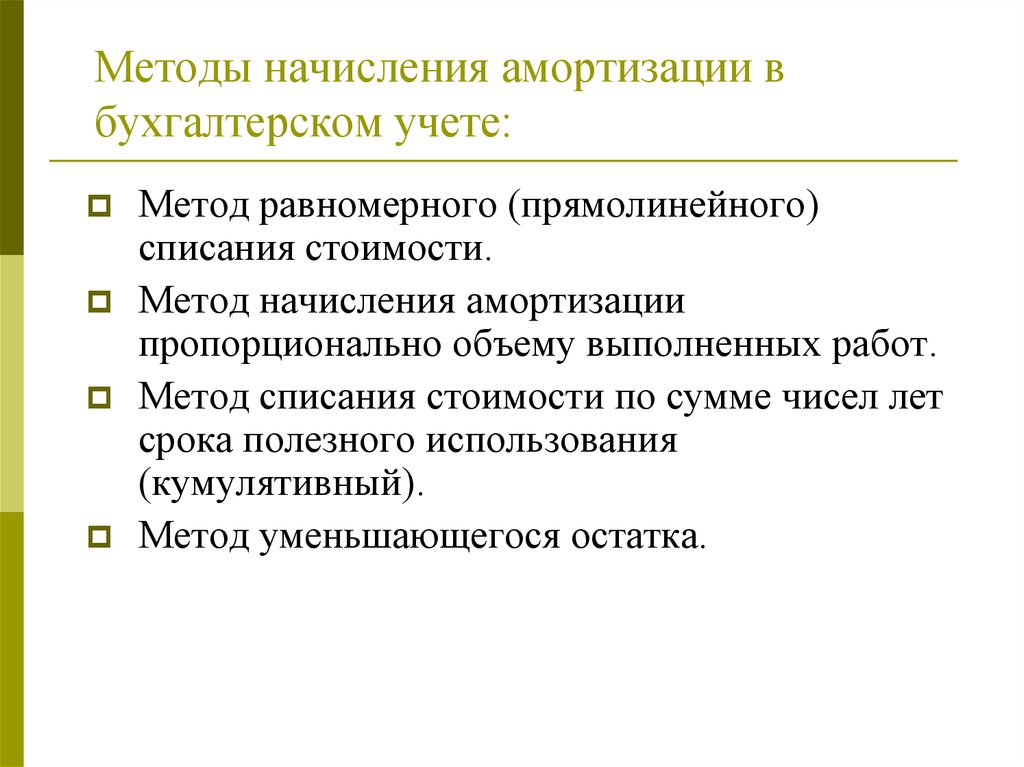

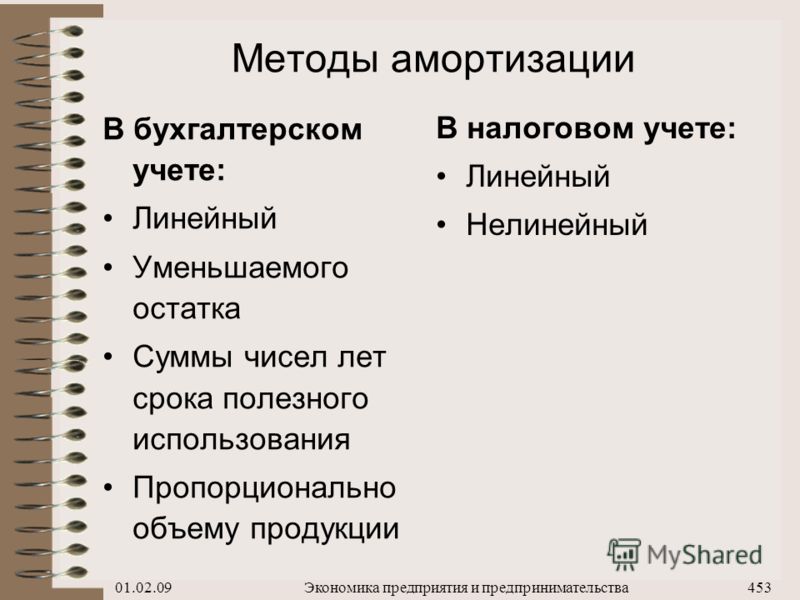

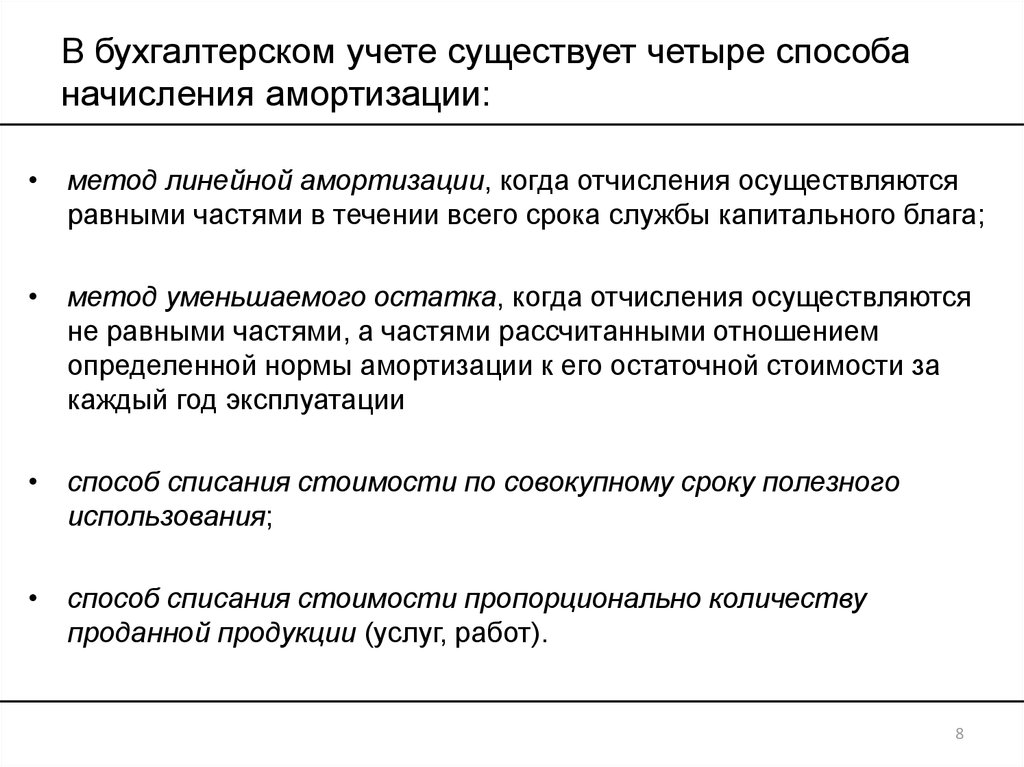

Способы начисления амортизации перечислены в п. 18 ПБУ 6/01, а также в п. 53 Методических указаний.

Согласно п. 24 ПБУ 6/01 амортизационные отчисления по объектам ОС начисляются независимо от результатов деятельности организации в отчетном периоде и отражаются в бухгалтерском учете отчетного периода, к которому они относятся.

Суммы начисленной амортизации по объектам ОС отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете (п. 25 ПБУ 6/01) — по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство или расходов на продажу.

К сведению:

Государственное имущество, не закрепленное за государственными предприятиями и учреждениями, а также муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляет имущество казны соответствующего публично-правового образования (п. 4 ст. 214, п. 3 ст. 215 ГК РФ).

Учет имущества казны, как правило, осуществляется на балансе исполнительного органа государственной власти или местного самоуправления, на который возлагаются функции управления и распоряжения государственным (муниципальным) имуществом (смотрите, например, письмо Минфина России от 03.03.2006 N 03-06-01-04/56).

«Инструкцией по применению Единого плана счетов бухгалтерского учета…», утвержденной приказом Минфина России от 01.12.2010 N 157н, предполагается возобновление начисления амортизации только после выбытия основных средств из состава имущества казны при передаче их организациям госсектора или другим правообладателям.

Имущество, переданное на хранение, не является выбывшим из состава имущества казны. Поэтому оснований для начисления амортизации по этому имуществу не возникает ни у администрации, осуществляющей учет имущества казны, ни у организации, у которой это имущество находится на хранении.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

Методы амортизации — Principlesofaccounting.com

- Текст

- Проблемы

- Цели достижения

- Заполните поля

- Множественный выбор

- Глоссарий

Существует множество возможных методов начисления амортизации, но наиболее популярными являются прямолинейный метод и метод двойного уменьшающегося остатка. Кроме того, метод единиц продукции однозначно подходит для определенных видов активов. Следующее обсуждение охватывает каждый из этих методов. Промежуточные курсы по бухгалтерскому учету обычно знакомят с дополнительными методами, которые иногда уместны.

Кроме того, метод единиц продукции однозначно подходит для определенных видов активов. Следующее обсуждение охватывает каждый из этих методов. Промежуточные курсы по бухгалтерскому учету обычно знакомят с дополнительными методами, которые иногда уместны.

Прямолинейный метод

MyExceLab

При прямолинейном подходе годовая амортизация рассчитывается путем деления амортизируемой базы на срок службы. Для иллюстрации предположим, что актив имеет стоимость 100 000 долларов США, ликвидационную стоимость 10 000 долларов США и срок службы – четыре года. В следующем графике показаны ежегодные расходы на амортизацию, результирующая накопленная амортизация в конце каждого года и соответствующие расчеты.

Для каждого из вышеуказанных лет запись в журнале для учета амортизации выглядит следующим образом:

Применимые расходы на амортизацию будут включаться в отчет о прибылях и убытках за каждый год (за исключением производственной среды, где некоторая амортизация может быть отнесена на произведенные запасы, как объясняется в курсах по управленческому учету). Соответствующее представление баланса будет выглядеть следующим образом (в данном случае на конец 3-го года):

Соответствующее представление баланса будет выглядеть следующим образом (в данном случае на конец 3-го года):

Амортизация за дробный период (SL)

Активы могут быть приобретены не в начале отчетного периода. Некоторые компании просто предполагают, что эти активы приобретаются в начале или в конце периода. Другие компании будут рассчитывать амортизацию за неполные периоды. При прямолинейном методе амортизация за неполный период составляет просто часть годовой суммы. Например, актив, приобретенный в первый день апреля, будет использоваться только девять месяцев в течение первого календарного года. Таким образом, амортизация за 1 год составит 9/12 от годовой суммы. Ниже приведена таблица амортизации актива, на этот раз с учетом даты приобретения 1 апреля:

.

Программное обеспечение для работы с электронными таблицами (SL)

Компьютерные электронные таблицы обычно включают встроенные функции амортизации. Ниже приведен снимок экрана, показывающий прямолинейный метод. Данные вводятся в форму запроса, и подпрограмма возвращает формулу и значение годовой амортизации в выбранную ячейку рабочего листа.

Ниже приведен снимок экрана, показывающий прямолинейный метод. Данные вводятся в форму запроса, и подпрограмма возвращает формулу и значение годовой амортизации в выбранную ячейку рабочего листа.

Метод единиц вывода

Метод единиц продукции включает расчеты, очень похожие на прямолинейный метод, но он распределяет амортизируемую базу по единицам продукции, а не по годам использования. Логично использовать этот подход в тех ситуациях, когда жизнь лучше всего измеряется идентифицируемыми единицами машинного «потребления». Например, возможно, срок службы двигателя корпоративного самолета составляет 50 000 часов. Или печатная машина может производить ожидаемые 4 000 000 копий. В подобных случаях бухгалтер может выбрать метод единиц продукции.

Для иллюстрации предположим, что Dat Nguyen Painting Corporation приобрела систему фильтрации воздуха со сроком службы 8000 часов. Фильтр стоил 100 000 долларов, а его ликвидационная стоимость составляет 10 000 долларов. Нгуен предполагает, что фильтр будет использоваться 1000 часов в течение первого года, 3000 часов во второй, 2000 часов в третий и 2000 часов в четвертый. Соответственно, ожидаемый график амортизации будет выглядеть следующим образом (если фактическое использование меняется, график будет скорректирован с учетом меняющихся оценок с использованием принципов, которые обсуждаются далее в этой главе):

Нгуен предполагает, что фильтр будет использоваться 1000 часов в течение первого года, 3000 часов во второй, 2000 часов в третий и 2000 часов в четвертый. Соответственно, ожидаемый график амортизации будет выглядеть следующим образом (если фактическое использование меняется, график будет скорректирован с учетом меняющихся оценок с использованием принципов, которые обсуждаются далее в этой главе):

Форма записи в журнале и представление балансового счета точно такие же, как на прямолинейной иллюстрации, но с исправленными суммами из этой таблицы.

Метод двойного уменьшающегося остатка

В качестве одного из нескольких методов ускоренной амортизации метод двойного уменьшающегося остатка (DDB) приводит к относительно большим суммам амортизации в первые годы жизни активов и меньшим суммам в последующие годы. Этот метод может быть оправдан, если качество обслуживания, производимого активом, со временем снижается или если затраты на ремонт и техническое обслуживание со временем будут расти, чтобы компенсировать уменьшающуюся сумму амортизации.

При использовании этого метода 200% прямолинейной ставки умножается на оставшуюся балансовую стоимость актива (на начало определенного года) для определения амортизации за конкретный год. Со временем балансовая стоимость и годовая амортизация уменьшаются. Чтобы проиллюстрировать это, снова используйте пример актива стоимостью 100 000 долларов США со сроком службы четыре года и ликвидационной стоимостью 10 000 долларов США. Амортизация за каждый из четырех лет будет выглядеть следующим образом:

Суммы в приведенной выше таблице заслуживают дополнительных комментариев. Расходы за первый год равны стоимости, умноженной на удвоенную прямолинейную ставку (четыре года жизни = 25 % линейной ставки; 25 % X 2 = 50 % ставки). Год 2 — это ставка 50%, применяемая к балансовой стоимости на начало года. Аналогично рассчитывается 3-й год.

Обратите внимание, что ликвидационная стоимость не учитывалась в предварительных расчетах за годы. Однако для года 4 расчетная сумма ((100 000 – 87 500 долл. США) X 50 % = 6 250 долл. США) приведет к тому, что амортизация за весь срок службы превысит 9 долларов США.0,000 амортизируемой базы. Таким образом, в 4-м году в качестве расходов принимается только 2500 долларов. Это приводит к важному общему правилу для DDB: ликвидационная стоимость изначально игнорируется, но как только накопленная амортизация достигает суммы амортизируемой базы, амортизация прекращается. В этом примере для доведения совокупной амортизации до уровня 90 000 долларов США в 4-м году потребовалось всего 2500 долларов США.

США) X 50 % = 6 250 долл. США) приведет к тому, что амортизация за весь срок службы превысит 9 долларов США.0,000 амортизируемой базы. Таким образом, в 4-м году в качестве расходов принимается только 2500 долларов. Это приводит к важному общему правилу для DDB: ликвидационная стоимость изначально игнорируется, но как только накопленная амортизация достигает суммы амортизируемой базы, амортизация прекращается. В этом примере для доведения совокупной амортизации до уровня 90 000 долларов США в 4-м году потребовалось всего 2500 долларов США.

Актив может не иметь ликвидационной стоимости. Математика DDB никогда не амортизирует такие активы полностью (поскольку амортизируется только процент от остатка, остаток никогда не станет равным нулю). В этих случаях бухгалтеры обычно переходят на прямолинейный метод ближе к концу срока полезного использования актива, чтобы «завершить» амортизацию стоимости актива.

Программное обеспечение для работы с электронными таблицами (DDB)

DDB также можно рассчитать по функциям амортизации в электронной таблице. Ниже приведена подпрограмма, которая возвращает значение годовой амортизации в размере 12 500 долларов США за 3-й год.

Ниже приведена подпрограмма, которая возвращает значение годовой амортизации в размере 12 500 долларов США за 3-й год.

Амортизация за дробный период (DDB)

В DDB дробные годы связаны с очень простой адаптацией. Первый неполный год будет представлять собой часть годовой суммы, а все последующие годы будут рассчитываться в обычном режиме (удвоенная прямолинейная ставка, умноженная на балансовую стоимость на начало года). Если актив из примера был приобретен 1 апреля 1-го года, результаты следующих расчетов:

Альтернативы DDB

150% и 125% Методы уменьшаемого остатка очень похожи на DDB, но ставка составляет 150% или 125% от линейной ставки (вместо 200%, как при DDB).

Изменения в оценках

Очевидно, что первоначальное предположение о сроке полезного использования и остаточной стоимости является лишь оценкой. Время и новая информация могут подсказать, что первоначальные допущения необходимо пересмотреть, особенно если первоначальные оценки окажутся существенно неверными. Общеизвестно, что изменения в оценках не требуют пересчета финансовой отчетности за предыдущий период; в конце концов, это всего лишь оценка, а финансовые отчеты за предыдущие периоды, по-видимому, основывались на наилучшей информации, доступной на тот момент. Поэтому такие пересмотры производятся перспективно (на будущее), чтобы оставшаяся амортизируемая база распределялась на оставшийся срок службы.

Общеизвестно, что изменения в оценках не требуют пересчета финансовой отчетности за предыдущий период; в конце концов, это всего лишь оценка, а финансовые отчеты за предыдущие периоды, по-видимому, основывались на наилучшей информации, доступной на тот момент. Поэтому такие пересмотры производятся перспективно (на будущее), чтобы оставшаяся амортизируемая база распределялась на оставшийся срок службы.

Чтобы проиллюстрировать это, вернемся к прямолинейному методу. Предположим, что прошло два года для актива стоимостью 100 000 долларов США, который изначально предполагался со сроком службы четыре года и ликвидационной стоимостью 10 000 долларов США. По состоянию на начало 3-го года новая информация предполагает, что общий срок службы актива составит семь лет (на три больше, чем первоначально предполагалось), а ликвидационная стоимость — 5000 долларов. В результате пересмотренная остаточная амортизируемая база (на начало 3-го года) будет распределена на оставшиеся пять лет следующим образом:

Амортизация за годы с 3 по 7 основана на распределении «пересмотренной» амортизируемой базы на последние пять лет оставшегося срока службы. «Пересмотренная» амортизируемая база составляет 50 000 долларов. Она рассчитывается как первоначальная стоимость за вычетом предыдущей амортизации (45 000 долларов США) и минус пересмотренная ликвидационная стоимость (5 000 долларов США).

«Пересмотренная» амортизируемая база составляет 50 000 долларов. Она рассчитывается как первоначальная стоимость за вычетом предыдущей амортизации (45 000 долларов США) и минус пересмотренная ликвидационная стоимость (5 000 долларов США).

Переоценка активов

Международные стандарты бухгалтерского учета и отчетности включают положения, разрешающие компаниям переоценивать объекты основных средств до справедливой стоимости. При применении все активы одного класса должны переоцениваться ежегодно. Такие корректировки баланса компенсируются соответствующим изменением в счетах операций с капиталом предприятия. Эти переоценки создают дополнительные сложности, поскольку они приводят к постоянным изменениям суммы амортизации.

| Вы узнали? |

|---|

| Применение линейного метода начисления амортизации, включая ситуации, связанные с неполными периодами. |

Применить метод амортизации на основе объема выпуска. |

| Применение метода амортизации по методу уменьшаемого остатка, включая ситуации, связанные с неполными периодами. |

| Помните об альтернативах уменьшаемого остатка, таких как ставки 200%, 150% и 125%. |

| Знайте, что электронные таблицы обычно имеют встроенные функции, поддерживающие расчет амортизации. |

| Как учитываются изменения в оценках (например, срока полезного использования) при расчете базовой амортизации? |

| Признайте, что глобальные подходы различаются, и активы иногда переоцениваются в глобальной отчетности. |

- Предыдущий

- Следующий

5 Методы амортизации, которые должны знать владельцы бизнеса

Амортизация активов является неотъемлемой частью налоговой стратегии компании, которая снижает сумму налога на прибыль, на которой основаны. Это, в свою очередь, уменьшает сумму причитающихся налогов.

Это, в свою очередь, уменьшает сумму причитающихся налогов.

Общепринятые принципы бухгалтерского учета (GAAP) предоставляют владельцам бизнеса выбор из 5 различных методов амортизации:

- Прямой метод

- Снижение баланса

- Двойной уменьшающийся остаток

- Сумма цифр лет

- Единицы продукции

Каждый метод рассчитывает норму амортизации по-разному, и некоторые из них лучше подходят для разных типов компаний.

Некоторые предприятия выбирают один метод амортизации всех своих активов, а некоторые используют два или более методов. Причина использования различных методов может зависеть от срока полезного использования актива или от того, что компания хочет получить более крупные вычеты раньше.

СОВЕТ BIZ: иногда трудно представить отчетность об «основных» активах

Методы амортизации

Прежде чем мы рассмотрим каждый метод более подробно, давайте рассмотрим термины, используемые в формулах, и их значение.

Первоначальная стоимость актива

Это первоначальная стоимость актива.

Ликвидационная стоимость

Предполагаемая ликвидационная цена, которую предприятие, по мнению предприятия, сможет получить за актив, продав его в конце срока полезного использования.

Срок полезного использования актива

Ожидаемое количество времени, в течение которого актив будет использоваться компанией.

Текущая балансовая стоимость

Чистая стоимость актива на начало отчетного периода. Это рассчитывается путем взятия стоимости актива и вычитания накопленной амортизации.

Норма амортизации

Ставка (в процентах), по которой актив амортизируется в течение предполагаемого срока службы. (Формула = 1/срок полезного использования актива)

Оставшийся срок службы

Оценка (в годах) полезности актива.

SYD (Сумма цифр года)

Сумма цифр ожидаемого срока службы актива. Например, если ожидается, что актив прослужит 4 года, SYD будет равен 10 (4 + 3 + 2 + 1 = 10).

Оценочные единицы за срок службы актива

Ожидаемое количество единиц, которое актив произведет в течение срока службы.

Фактическое количество произведенных единиц

Количество единиц, произведенных активом в текущем году.

Линейный метод

Это самый простой и наиболее используемый метод амортизации. Это лучше всего подходит для небольших предприятий, которые ищут простой способ расчета амортизации.

При прямолинейном методе вы рассчитываете сумму амортизации, которая остается неизменной из года в год на протяжении всего срока службы актива. Это то, что делает этот метод самым простым в использовании.

Формула прямолинейной амортизации:

(Первоначальная стоимость актива — ликвидационная стоимость) / расчетный срок полезного использования актива

Полное руководство по налоговым кредитам и вычетам для бизнеса подходит для компаний, у которых есть активы, которые быстрее теряют стоимость в первые годы. Технологии (такие как компьютеры и сотовые телефоны) являются примером актива, который быстро устаревает. Метод снижающегося остатка обеспечивает более ранние вычеты, сводя к минимуму налоговые риски. Считается разновидностью ускоренной амортизации.

Технологии (такие как компьютеры и сотовые телефоны) являются примером актива, который быстро устаревает. Метод снижающегося остатка обеспечивает более ранние вычеты, сводя к минимуму налоговые риски. Считается разновидностью ускоренной амортизации.

Формула амортизации по методу уменьшаемого остатка:

Текущая балансовая стоимость x норма амортизации

Метод двойного уменьшаемого остатка

Также известный как метод уменьшаемого остатка, метод двойного снижения является еще одним методом ускоренной амортизации, который, как следует из названия, амортизирует активы дважды так же быстро, как метод уменьшающегося остатка. Это еще один метод, который обычно используется в бизнесе.

Как и метод уменьшающегося остатка, метод двойного снижения лучше всего подходит для активов, которые имеют тенденцию терять большую часть своей стоимости в начале срока их полезного использования. Активы, которые могут быстро устареть, также хорошо подходят для этого метода.

Формула амортизации по методу двойного уменьшаемого остатка:

2 x Норма амортизации x Текущая балансовая стоимость актив, но не так агрессивно, как снижение баланса. Этот метод ориентирован на активы, которые быстро теряют стоимость или производят больше продукции в первые годы.

Сумма цифр года Формула амортизации:

(Оставшийся срок службы / SYD) x (Первоначальная стоимость актива — ликвидационная стоимость)

Единицы производственного метода

Этот метод амортизации не использует время как фактор при расчете амортизации. Он использует количество единиц, которые фактически производит актив, и оценку того, сколько он будет производить в течение своего срока службы.

Компании, которые производят или производят товары, сочтут этот метод полезным.

Формула амортизации единиц продукции:

(Первоначальная стоимость актива — ликвидационная стоимость) / Расчетное количество единиц, произведенных за срок службы актива x Фактическое количество произведенных единиц

Какие активы не подлежат амортизации?

Есть некоторые активы, которые владельцы бизнеса не могут амортизировать. Вот несколько примеров:

Вот несколько примеров:

Земля

Несмотря на то, что земля считается основным активом, она никогда не амортизируется, поскольку срок ее полезного использования не ограничен. Здания и некоторые улучшения земли могут подлежать амортизации, но не сама земля.

Дебиторская задолженность/запасы

Эти активы не подлежат амортизации, поскольку предполагается, что они превратятся в денежные средства в течение короткого периода времени, обычно в течение 1 года.

Активы с минимальным сроком полезного использования/Дешёвые активы

Активы с коротким сроком полезного использования и/или низкой себестоимостью считаются расходами, поэтому не подлежат амортизации.

Не забывайте про амортизационную премию!

Закон о снижении налогов и занятости (TCJA) увеличил амортизационный вычет с 50% до 100%. Это позволяет компаниям вычитать большую часть покупной цены актива в течение первого года его эксплуатации, вместо того, чтобы распределять вычеты на срок полезного использования актива, как в описанных выше методах. Если компания решает использовать амортизационную премию, это должно быть в течение первого года жизни актива, или она может выбрать один из методов амортизации, указанных выше.

Если компания решает использовать амортизационную премию, это должно быть в течение первого года жизни актива, или она может выбрать один из методов амортизации, указанных выше.

Этот процент применяется к активам, приобретенным в период с 27.09.2017 по 01.01.2023. Вот планируемые тарифы на ближайшие годы:

| В настоящее время до 2022 года | 100% |

| 2023 | 80% |

| 2024 | 60% |

| 2025 | 40% |

| 2026 | 20% |

(Эти ставки могут измениться, если Конгресс изменит закон.)

BIZ СОВЕТ: Производители: Воспользуйтесь преимуществами 100% амортизации бонуса за первый год

Какой метод лучше всего подходит для вашей компании?

Решение о том, какой метод амортизации использовать, будет зависеть от того, для чего используются ваши активы и как вы хотите применять амортизацию: медленно и равномерно, начать быстро или на основе единиц продукции.

Об авторе