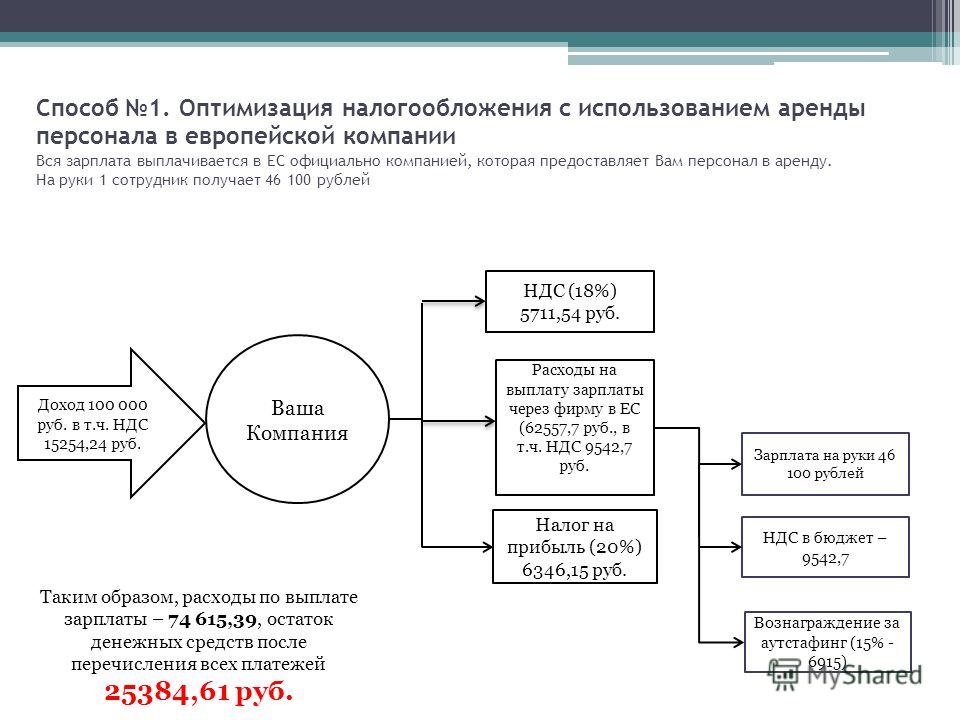

Способы оптимизации налогов: как не попасть в «зону турбулентности». АБТ Отчетность в Уфе

как не попасть в «зону турбулентности». АБТ Отчетность в Уфе

Среди знаменитых законов историка Паркинсона, таких как «Расходы растут вместе с доходами», «Работа заполняет время, отпущенное на нее», есть меткий афоризм про налоги: «Невозможно увильнуть от налогов. От них можно уклониться законным или незаконным способом. Оба способа так же стары, как и сама налоговая система». Какие методы оптимизации налогообложения легитимны, а к каким прибегать сейчас не стоит? Как современная электронная программа может помочь найти оптимальную систему налогообложения и оценить риск налоговой проверки? На эти вопросы ответим в нашей статье.

Прежде чем задуматься об оптимизации налогообложения или о выборе режима налогообложения на старте бизнеса, нужно заглянуть в Налоговый кодекс РФ и внимательно проштудировать его вторую главу «Система налогов и сборов в РФ». В ней прописаны все виды налогов и сборов, условия установления налогов, специальные налоговые режимы. Документ «живой», в него постоянно вносятся изменения. Эксперты отмечают, что сильного увеличения налогового бремени не происходит, однако вносимые изменения могут существенно изменить процедуру уплаты налогов, сроки и т.п.

Также, прежде чем начать налоговую минимизацию, нужно провести анализ финансового положения компании в целом, определиться с краткосрочными и долгосрочными планам. Для получения максимального результата вам нужна четкая картина целей и задач бизнеса. После этого можно приступать и к выбору методов оптимизации налогообложения.

Методы оптимизации налогообложения можно разделить на две большие группы и одну «прослойку» между ними: незаконные методы, за которые можно получить наказание в виде реального срока лишения свободы, законные методы и так называемые лазейки в законе, которые могут оказаться чреваты штрафными санкциями. Незаконные методы мы не рассматриваем и вам не советуем, а вот законные способы оптимизации налоговых рисков и те, по которым вы можете напороться на выездную проверку налоговой, опишем ниже.

Как минимизировать налоги законными способами

Методы минимизации налогов делятся на три группы: внешние, внутренние и особые.

Методы внешней минимизации налогообложения:

- Смена субъекта.

Смена организационно-правовой формы деятельности предприятия на более благоприятную. Например, распространена практика, когда малые компании создают общества инвалидов или отводят штатные места для них.

- Смена вида деятельности.

Изменение вида деятельности на более выгодное по налогам. Это может быть переход на смежное или новое направление деятельности.

- Смена юрисдикции.

Уплата налогов осуществляется по месту регистрации субъекта. Предприятие может быть зарегистрировано в регионе, предоставляющем налоговые послабления. Вариантом при смене прописки может стать и зарубежная офшорная зона — мера непопулярная, но вполне законная.

Методы внутренней минимизации налогообложения

- Налоговые льготы.

Преференции по налогам – один из наиболее распространенных государственных инструментов для стимулирования отдельных отраслей экономики. Среди таких льгот налоговые скидки и кредиты, освобождение от уплаты по группе лиц и т.п.

- Смена системы налогообложения.

Организация имеет право сама выбрать систему налогообложения. Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов. Например, те, кто выбрал УСН Доходы или ЕНВД, вправе уменьшать рассчитанный налог в два раза за счет уплаты страховых взносов. ИП на УСН и ПСН имеют возможность два года после регистрации работать с нулевым налогом.

- Использование оборотных средств.

Ускоренная амортизация, переоценка основных средств (приведение стоимости активов бизнеса к уровню рыночных цен) — методы, позволяющие уменьшить выплаты по налогу на прибыль.

Способ локальной оптимизации «на опережение». Предполагает более четкое прописание договоров, подписание нескольких договоров вместо одного.

Особые методы минимизации налогообложения

- Отсрочка платежей.

Предприятие в ряде утвержденных ФНС случаев может воспользоваться отсрочкой налогового платежа сроком до одного года.

- Сокращение объектов налогообложения.

Замена объектов налогообложения или сокращение их размеров с целью снижения или отмены начисления налогов.

Также стоит выделить и еще одну группу инструментов, условно ее можно назвать — «инструменты минимизации проблем с налогообложением»:

- Проверка добросовестности контрагентов.

- Проверка полномочий лиц, подписывающих договоры.

- Подготовка и архивация первичных документов, подтверждающих факт осуществления хозяйственной операции.

- Правильная учётная политика.

- Соблюдение сроков сдачи отчетов, деклараций и уплаты налогов.

- Минимизация критериев риска налоговой проверки.

Спорные способы оптимизации налогообложения

Эксперты отмечают, что в последнее время увеличилось количество налоговых выездных проверок, а также повысилась их результативность. Спорить с налоговой чаще без пользы. По данным, озвученным в федеральной прессе, за последние два года при рассмотрении налоговых споров с юридическими лицами налоговая служба выиграла более 80% дел, в спорах с ИП — более 60% дел.

Предлагаем вашему вниманию способы оптимизации налогообложения, «забракованные» налоговой:

- Завышение цен на продукцию и стоимость работ.

Старая схема получения налоговых вычетов, которая показывает свою неэффективность – предоставление ложных сведений о стоимости выполненных работ. В суде без особого труда доказывается факт незаконного обогащения. Статья 252 НК РФ обязывает плательщика доказывать не только реальность, но и экономическую обоснованность ценообразования и расходов.

Статья 252 НК РФ обязывает плательщика доказывать не только реальность, но и экономическую обоснованность ценообразования и расходов.

- Злоупотребление ГПД.

Слишком большое количество гражданско-правовых договоров, а не трудовых, вызывает риск налоговой проверки. Судебная практика же показывает, что налоговой не составляет труда переквалифицировать сделку.

- Самостоятельная торговля под видом комиссионной.

Номинальная продажа продукции по договору комиссии, но фактически самостоятельное ведение торговли. При такой схеме осуществляется уплата НДС и налога на прибыль не со всей стоимости реализованной продукции, а только с комиссионного вознаграждения.

- Серая зарплата для сотрудников под видом оплаты работ.

Перевод однодневке денег якобы за оказанную услугу, по факту работы выполняют сотрудники компании. Контрагент перечисляет деньги на зарплатные карточки сотрудников компании. Налоговики схему вычислили, компании завернули вычет НДС, а также пересчитали НДФЛ и взносы.

Не попасть впросак с налоговой оптимизацией поможет сервис аналитического блока тарифа Расширенный СБИС , который позволит вам объективно оценить финансовое положение компании, провести анализ налоговой нагрузки, сравнить ее со среднеотраслевой, рассчитать оптимальный для организации вариант налогообложения.

Также наш сервис автоматизирует оценку налоговых рисков. Процесс оценки очень быстр, данные предоставляются в удобной для восприятия форме. А чтобы минимизировать личное общение с налоговой, вам понадобится ЭЦП – электронная цифровая подпись, которая позволит визировать электронные документы. Мы разработали для вас сервис «Центр ЭЦП» — магазин электронных подписей, в котором можно купить электронную подпись быстро и по оптимальной цене.

Обо всех особенностях налогообложения вам расскажут наши специалисты. Решайте свои задачи с помощью современных удобных программных решений и платите налоги с умом!

белые методы и схемы в 2018 году

Белые методы оптимизации налогов — юридические схемы и механизмы, которые помогают уменьшить налоговую базу на законных основаниях. Почти каждый год появляются новые законы, льготы и послабления, которые позволяют оптимизировать размер налоговых выплат. Параллельно этому старые схемы становятся незаконными — их применение может привести к штрафу или приостановке деятельности фирмы. Попробуем разобраться, какие методы оптимизации налогов абсолютно безопасны и работают в 2018 году.

Почти каждый год появляются новые законы, льготы и послабления, которые позволяют оптимизировать размер налоговых выплат. Параллельно этому старые схемы становятся незаконными — их применение может привести к штрафу или приостановке деятельности фирмы. Попробуем разобраться, какие методы оптимизации налогов абсолютно безопасны и работают в 2018 году.

Смена системы налогообложения

Если вы привыкли к определенной системе налогообложения, выбранной еще на заре вашего бизнеса, попробуйте пересмотреть ее эффективность. Используя информацию об активах и пассивах эксперт по налоговому сопровождению может рассчитать размер налога для разных режимов. После решения математической задачи вы сможете оценить разницу в совокупном размере выплат и принять решение об оптимизации налогообложения.

Пример:

Налогоплательщики на ЕНВД и УСН «Доходы» могут провести оптимизацию налогов, уменьшив налоговые отчисления на 50% за счет уплаты страховых взносов за сотрудников. А предприниматели на УСН и ПСН могут пользоваться ставкой 0% в течение 2 лет, если подойдут под критерии налоговых каникул.

Отсрочка по уплате налогов

Согласно НК РФ (п. 1–3 ст. 64) налогоплательщик может получить отсрочку по уплате одного или нескольких федеральных налогов на срок до 3 лет. Это эффективный способ оптимизации налогов в 2018 году, особенно, если финансовое положение не позволяет уплатить налог в установленный законом срок.

Отсрочка по уплате налогов может быть назначена:

при причинении ущерба в результате стихийного бедствия, технологической катастрофы и иных форс-мажоров,

при задержке бюджетного финансирования или оплаты госзаказа,

при угрозе банкротства в случае выплаты налога,

в случае производства или продажи сезонных товаров, работ или услуг.

Кроме того, в некоторых случаях руководитель компании может воспользоваться оптимизацией налогов через отсрочку уплаты таможенного НДС при перевозке товаров через государственную границу.

Уменьшение налогооблагаемой базы

Некоторые расходы помогают провести оптимизацию налога на прибыль:

создание резервов по сомнительным долгам,

скидки и премии в составе внереализационных расходов,

увеличение затрат на аренду, содержание и ремонт,

оплата консалтинговых услуг,

покупка форменной одежды,

затраты на подготовку и переподготовку кадров.

Перечень можно продолжать еще долго, однако, в большей степени он актуален для средних и крупных компаний. В статье 346 НК РФ сказано, что индивидуальные предприниматели и руководители микробизнеса на УСН «Доходы» также могут провести налоговую оптимизацию и снизить налог на размер:

фиксированных платежей в ПФР и ФФОМС за себя,

взносов во внебюджетные фонды, уплаченных с заработных плат работников,

пособий по временной нетрудоспособности,

платежей по добровольному страхованию.

При наличии наемных сотрудников организация или ИП на «упрощенке» способны провести оптимизацию налогов на 50%, а при их отсутствии — на 100% от размера фиксированных платежей.

Передача функций налогового агента сателлиту

Оптимизация налогов возможна через делегирование выплат в бюджет предприятию-сателлиту. Действуя от лица руководителя организации бухгалтерская компания размещает налогоемкие виды деятельности на других предприятиях с иным налоговым режимом. Предприятие-сателлит, как правило, находится в реальном управлении владельца бизнеса, иногда в другой юрисдикции с более мягкой налоговой нагрузкой — оффшоре.

Проверка добросовестности контрагентов

Проверка добросовестности контрагентов остается самым простым методом оптимизации налогов, доступным каждому предпринимателю. Эта методика особенно важна для тех, кто ведет учет расходов — работает на ОСНО, ЕСХН или УСН «Доходы – расходы». Если ФНС признает вашего партнера или контрагента недобросовестным, расходы по сделке с ним не будут учитываться при сдаче отчетности. Таким образом, вам придется заплатить больше налогов, даже если финансовая операция была действительно проведена.

Эта методика особенно важна для тех, кто ведет учет расходов — работает на ОСНО, ЕСХН или УСН «Доходы – расходы». Если ФНС признает вашего партнера или контрагента недобросовестным, расходы по сделке с ним не будут учитываться при сдаче отчетности. Таким образом, вам придется заплатить больше налогов, даже если финансовая операция была действительно проведена.

Ведение и хранение первички

Обязательно храните первичные документы, которые подтверждают факты осуществления хозяйственных операций. Отсутствие первички — главная причина, по которой налоговая не учитывает расходы по сделке. Таким образом, как и в примере с предыдущим методом оптимизации налогов, налоговая база и сумма налога увеличатся.

Выплата НДС

Компании могут провести оптимизацию налогов на добавленную стоимость (НДС) — 10% или 18%. Сделать это возможно тремя безопасными способами:

Купить опционы, которые можно продать в любой момент без НДС.

Продать имущество с целью погасить долг перед кредитором без НДС.

Использовать услуги транспортной компании, чтобы снизить НДС с 18% до 10%.

Остальные методы оптимизации налогов посредством выплаты НДС чаще всего становятся причиной пристального внимания со стороны сотрудников ФНС.

Кто помогает с оптимизацией налогов в Москве?

Любой метод оптимизации налогов требует изучения и анализа возможности его адаптации под конкретный бизнес. Воспользуйтесь комплексной услугой налогового сопровождения от компании «Дельта Финанс», чтобы решить эту задачу. Наши специалисты проконсультируют вас по вопросу снижения налоговой базы, проведут грамотный налоговый аудит и выстроят прозрачную систему учета, благодаря которой вы перестанете переплачивать государству.

налог на имущество и бухгалтерская амортизация

Алексей Иванов, директор по развитию GenplaceНалоговых оптимизаторов развелось столько, что слово «оптимизация» стало восприниматься как синоним обмана государства. Надо понимать, что ФНС на два корпуса впереди налогоплательщика в плане автоматизации. «Гениальные» схемы с цепочками аффилированных лиц просчитываются с помощью технологий, которыми средний налогоплательщик будет пользоваться только завтра. Поэтому безопаснее перестать пытаться обмануть государство. Лучше обратить внимание на возможности законного снижения налогов.

Надо понимать, что ФНС на два корпуса впереди налогоплательщика в плане автоматизации. «Гениальные» схемы с цепочками аффилированных лиц просчитываются с помощью технологий, которыми средний налогоплательщик будет пользоваться только завтра. Поэтому безопаснее перестать пытаться обмануть государство. Лучше обратить внимание на возможности законного снижения налогов.

Сразу разочарую: волшебной таблетки здесь нет. Если вам предлагают законно уменьшить налоговые платежи вдвое — вы имеете дело с проходимцем или непрофессионалом. То же относится к оптимизации НДС — этот налог законно уменьшить практически невозможно. Законная налоговая оптимизация — это в основном история о том, как уплатить не поменьше налога, а столько же, но попозже.

В чем тут выгода? Отсрочка уплаты налога дает возможность пустить сэкономленные деньги в оборот и успеть заработать на них свою норму прибыли. В крайнем случае деньги можно положить на банковский депозит — хотя бы 6% заработаете до того как отдать их государству.

Главный инструмент законной налоговой оптимизации — учетная политика. Это внутренний документ компании, в котором описываются применяемые методы бухгалтерского и налогового учетов. Законодательство разрешает многие ситуации отражать альтернативными способами. Но тети Маши из бухгалтерии часто не знают альтернатив, либо сознательно их не применяют, чтобы не усложнять себе работу.

Мне теть Маш не жалко, поэтому могу рассказать несколько фишечек. Начну с налога на имущество организаций. Я уже писал о том, что налог на имущество – единственный налог, который считается на основе бухгалтерских данных. База для его расчета – стоимость основных средств компании. С 2019 г. не всех основных средств, а только недвижимости. Если у нее есть кадастровая стоимость, то оптимизировать налог можно только снизив ее. Кстати, вполне рабочий вариант – многие оценщики хорошо научились это делать. Если кадастровой оценки нет ставка налога (до 2,2 % в зависимости от региона) умножается на остаточную стоимость недвижимости.

Что такое остаточная стоимость? Эта стоимость приобретения недвижимости минус начисленная амортизация. Что такое амортизация я расскажу в отдельном посте, пока достаточно знать, что чем больше ее сумма, тем меньше налог на имущество. ПБУ 6/01 «Учет основных средств» разрешает компаниям выбирать один из четырех возможных способов ее начисления. Тетя Маша обычно выбирает самый простой для нее и самый затратный для собственника линейный способ. При его использовании остаточная стоимость равномерно уменьшается ежегодно в течение всего срока службы объекта недвижимости.

Наиболее быстро снизить налог на имущество позволяет метод уменьшаемого остатка. По сравнению с линейным методом он дает в 3 раза большее снижение остаточной стоимости в первый год использования объекта. В последующие годы разница уже будет меньшей, но сэкономленный в первые годы налог успеет принести компании дополнительную прибыль.

Кроме того, бухгалтер сам определяет срок полезного использования (период, в течение которого начисляется амортизация). Это право предоставлено ему ПБУ 21/2008 «Изменения оценочных значений». Чем короче срок полезного использования, тем быстрее снижается остаточная стоимость основных средств. И налог вы перестаете платить раньше.

Тетя Маша будет всячески отбрыкиваться от предложения использовать эти возможности для снижения налога на имущество. В первом случае она может сослаться на то, что ей придется по-разному вести бухгалтерский и налоговый учет основных средств. Жаловаться, что ей придется считать временные разницы по ПБУ 18/02, а это ой как сложно. Это и правда непросто, но не входите в ее положение. Кажется, вы и нанимали ее для ведения учета. Во втором случае тетьмашин аргумент, скорее всего будет звучать так: срок полезного использования определяется в соответствии с Классификацией основных средств, включаемых в амортизационные группы. Поэтому она никак не может сделать его короче. Чушь собачья: этот документ имеет обязательное применение только в налоговом учете для определения налогооблагаемой прибыли. Либо она не знает этого, тогда вы сделаете ее чуть более компетентным бухгалтером. Либо она пытается вас развести, чтобы поменьше поработать. Вы же не позволите ей этого?

Либо она не знает этого, тогда вы сделаете ее чуть более компетентным бухгалтером. Либо она пытается вас развести, чтобы поменьше поработать. Вы же не позволите ей этого?

Неагрессивные способы оптимизации налогообложения | Семинары Moscow Business School

Пользовательское соглашение1. Я (Клиент), настоящим выражаю свое согласие на обработку моих персональных данных, полученных от меня в ходе отправления заявки на получение информационно-консультационных услуг/приема на обучение по образовательным программам.

2. Я подтверждаю, что указанный мною номер мобильного телефона, является моим личным номером телефона, выделенным мне оператором сотовой связи, и готов нести ответственность за негативные последствия, вызванные указанием мной номера мобильного телефона, принадлежащего другому лицу.

В Группу компаний входят:

1. ООО «МБШ», юридический адрес: 119334, г. Москва, Ленинский проспект, д. 38 А.

2. АНО ДПО «МОСКОВСКАЯ БИЗНЕС ШКОЛА», юридический адрес: 119334, Москва, Ленинский проспект, д. 38 А.

3. В рамках настоящего соглашения под «персональными данными» понимаются:

Персональные данные, которые Клиент предоставляет о себе осознанно и самостоятельно при оформлении Заявки на обучение/получение информационно консультационных услуг на страницах Сайта Группы компаний http://mbschool.ru/seminars

(а именно: фамилия, имя, отчество (если есть), год рождения, уровень образования Клиента, выбранная программа обучения, город проживания, номер мобильного телефона, адрес электронной почты).

4. Клиент — физическое лицо (лицо, являющееся законным представителем физического лица, не достигшего 18 лет, в соответствии с законодательством РФ), заполнившее Заявку на обучение/на получение информационно-консультационных услуг на Сайта Группы компаний, выразившее таким образом своё намерение воспользоваться образовательными/информационно-консультационными услугами Группы компаний.

5. Группа компаний в общем случае не проверяет достоверность персональных данных, предоставляемых Клиентом, и не осуществляет контроль за его дееспособностью. Однако Группа компаний исходит из того, что Клиент предоставляет достоверную и достаточную персональную информацию по вопросам, предлагаемым в форме регистрации (форма Заявки), и поддерживает эту информацию в актуальном состоянии.

Однако Группа компаний исходит из того, что Клиент предоставляет достоверную и достаточную персональную информацию по вопросам, предлагаемым в форме регистрации (форма Заявки), и поддерживает эту информацию в актуальном состоянии.

6. Группа компаний собирает и хранит только те персональные данные, которые необходимы для проведения приема на обучение/получения информационно-консультационных услуг у Группы компаний и организации оказания образовательных/информационно-консультационных услуг (исполнения соглашений и договоров с Клиентом).

7. Собираемая информация позволяет отправлять на адрес электронной почты и номер мобильного телефона, указанные Клиентом, информацию в виде электронных писем и СМС-сообщений по каналам связи (СМС-рассылка) в целях проведения приема для оказания Группой компаний услуг, организации образовательного процесса, отправки важных уведомлений, таких как изменение положений, условий и политики Группы компаний. Так же такая информация необходима для оперативного информирования Клиента обо всех изменениях условий оказания информационно-консультационных услуг и организации образовательного и процесса приема на обучение в Группу компаний, информирования Клиента о предстоящих акциях, ближайших событиях и других мероприятиях Группы компаний, путем направления ему рассылок и информационных сообщений, а также в целях идентификации стороны в рамках соглашений и договоров с Группой компаний, связи с Клиентом, в том числе направления уведомлений, запросов и информации, касающихся оказания услуг, а также обработки запросов и заявок от Клиента.

8. При работе с персональными данными Клиента Группа компаний руководствуется Федеральным законом РФ № 152-ФЗ от 27 июля 2006г. «О персональных данных».

9. Я проинформирован, что в любое время могу отказаться от получения на адрес электронной почты информации путем направления электронного письма на адрес: [email protected]. Также отказаться от получения информации на адрес электронной почты возможно в любое время, кликнув по ссылке «Отписаться» внизу письма.

10. Я проинформирован, что в любое время могу отказаться от получения на указанный мной номер мобильного телефона СМС-рассылки, путем направления электронного письма на адрес: [email protected]

11. Группа компаний принимает необходимые и достаточные организационные и технические меры для защиты персональных данных Клиента от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий с ней третьих лиц.

12. К настоящему соглашению и отношениям между Клиентом и Группой компаний, возникающим в связи с применением соглашения, подлежит применению право Российской Федерации.

13. Настоящим соглашением подтверждаю, что я старше 18 лет и принимаю условия, обозначенные текстом настоящего соглашения, а также даю свое полное добровольное согласие на обработку своих персональных данных.

14. Настоящее соглашение, регулирующее отношения Клиента и Группы компаний действует на протяжении всего периода предоставления Услуг и доступа Клиента к персонализированным сервисам Сайта Группы компаний.

ООО «МБШ» юридический адрес: 119334, Москва, Ленинский проспект, д. 38 А, этаж 2, пом. ХХХIII, ком. 11.

Адрес электронной почты: [email protected]

Тел: 8 800 333 86 68, 7 (495) 646-75-17

Дата последнего обновления: 28.11.2019 г.

Оптимизация налогов. Методы, схемы оптимизации налогообложения

В январе 2019 года в Республике Беларусь неустановленными лицами была организована схема необоснованного возврата НДС из бюджета.

В Беларуси были зарегистрированы два хозяйственных общества.

Указанные компании документировали между собой хозяйственные операции, связанные с:

- ввозом на территорию Республики Беларусь товаров

- последующей реализацией ввезенных товаров

При этом:

Компания 1 – субъект «А»:

- документировала операции по ввозу в Беларусь товаров с территории Российской Федерации

- оформляла реализацию ввезенных товаров в адрес второго подконтрольного субъекта «Б»

- при этом стоимость товаров, «реализованных» в пользу компании «Б», в десятки раз превышала их ввозную стоимость

- создавала и направляла на Портал МНС две ЭСЧФ: 1 – по импорту в РБ; 2 – по реализации в пользу компании «Б»

- не отражала в декларациях обороты по реализации (выручка)

Уплата «ввозного» НДС в бюджет таким «импортером» также не производилась.

Компания 2 – субъект «Б»:

- «приобретала» товары у взаимосвязанной компании «А», получая большие вычеты по НДС

- документировала реализацию в розницу части «приобретенных» товаров на незначительную сумму

- при этом по такой «реализации» товаров применялась ставка НДС 10%

- создавала и направляла на Портал ЭСЧФ по «реализации» товаров

- заявляла под указанных оборот (незначительный оборот) вычет сумм «входного» НДС в полном объеме

По результатам проведенных контрольных мероприятий была собрана доказательная база, свидетельствующая об искажении фактов совершения хозяйственных операций, целью документирования которых являлся необоснованный возврат НДС из бюджета.

Указанные хозяйственные операции фактически не осуществлялись.

Собранные доказательства послужили основанием для корректировки налоговых обязательств в виде уменьшения сумм налоговых вычетов у покупателя (компании «Б») по основаниям, определенным пунктом 4 статьи 33 Налогового кодекса Республики Беларусь.

Материалы проверки направлены в органы финансовых расследований для рассмотрения в рамках компетенции на предмет наличия в действиях лиц, причастных к созданию схемы по необоснованному возврату НДС из бюджета, признаков преступлений, за которые предусмотрена уголовная ответственность.

Оптимизация налогов – путь к конкурентоспособности предприятия

Любое коммерческое предприятие стремится к повышению конкурентоспособности на рынке, а это всегда требует значительных финансовых вложений, что в целом невозможно без разработки индивидуальных моделей деятельности предприятия. Достигается этот результат самыми различными способами. В производстве – это закупка сырья по наиболее выгодной и низкой цене, ограничение штата сотрудников, технологизация и сокращение затратности процессов, использование современных технологий, в финансовой деятельности предприятия – это, в первую очередь, оптимизация налогообложения.

Не секрет, что сегодня многие задумываются как уйти от налогов и при этом какие схемы ухода от налогов взять на вооружение. Некоторые ставят себе в задачи и более высокую планку – как не платить налоги вообще. Но всегда необходимо понимать, что уход от налогов может иметь несколько результатов одновременно, среди которых вероятно будет и положительный – это финансовый эффект, но, если выйти за пределы законных методов, появляется перспектива стать фигурантом уголовного преследования, что, естественно, станет отрицательным результатом.

Оптимизация налогообложения подразумевает законный, основанный на предварительном глубоком анализе и прогнозах, наиболее эффективный способ начисления и уплаты налогов в бюджет. Акцент в этом определении следует сделать именно на слове «законный», поскольку намеренное, искусственное завышение затрат, укрывательство доходов и некоторые иные действия могут быть расценены, как уголовное правонарушение – уклонение от уплаты налогов, – и повлечь за собой уголовную ответственность с реальным наказанием. А это, в свою очередь, может поставить «крест» на настоящем и будущем Вашего бизнеса. Потому экспериментировать в этой сфере не стоит. Для получения исключительно положительного результата следует воспользоваться профессиональной помощью налогового адвоката!

Оптимизация налогообложения может осуществляться с применением различных методов в различных сферах деятельности и организации работы предприятия. Это может быть:

оптимизация доходов и расходов, в том числе расходов на заработную плату наёмным работникам и различных социальных отчислений;

оптимальное распределение доходов и расходов между участниками холдинга, концерна и т.д.;

оптимизация налоговой нагрузки в рамках заключаемых сделок (при подписании договоров поставки, лизинга, хранения, агентских соглашений и т.

д.), в том числе посредством правильного выбора предмета договора, рационального структурирования хозяйственных операций;

д.), в том числе посредством правильного выбора предмета договора, рационального структурирования хозяйственных операций;максимальное использование налоговых освобождений и налоговых льгот;

использование возможности отсрочить или рассрочить выплату налогового обязательства;

использование оффшоров (открытие счетов, проведение операций, регистрация субъектов хозяйственной деятельности).

Приведённый выше перечень не является исчерпывающим, а способы оптимизации налога на прибыль предприятия или НДС – и вовсе отдельная тема для разговора, которой могут быть посвящены десятки книг.

Обобщить все схемы оптимизации налогообложения предприятия нет возможности, поскольку в выборе того или иного подхода огромную роль имеет индивидуализация, т.е. анализ особенностей деятельности и организации налогового учёта конкретного субъекта хозяйствования. Одинаково эффективных методов для всех субъектов не существует, поэтому важно доверять процедуру оптимизации опытному квалифицированному налоговому адвокату, который сможет учесть все нюансы и тонкости Вашего дела.

Компания «Слинько и партнёры» специализируется на предоставлении юридических услуг бизнесу, в том числе в области оптимизации и планирования налогообложения. Методы оптимизации подбираются для каждого клиента индивидуально, и исключительно законные, с учётом особенностей его деятельности, системы налогообложения и других факторов.

Многолетний положительный опыт работы наших адвокатов и десятки, успешно реализовывающих на практике наши механизмы, клиентов, позволяют нам гарантировать 100%-ю эффективность работы.

Почему Вы останетесь довольны сотрудничеством с нами?

Вашим вопросом будут заниматься исключительно профессиональные налоговые адвокаты, имеющие многолетний опыт работы в сфере налогового права, включая работу в контролирующих и правоохранительных органах, налоговой.

Мы выполняем работу «под ключ»: Вы формулируете задачу – мы анализируем, изучаем, исследуем и предоставляем Вам готовые к использованию алгоритмы.

Мы применяем только отработанные конструкции и всегда можем спрогнозировать последствия тех или иных действий, никаких экспериментов и неосмотрительных шагов.

Мы доступны для наших клиентов 24/7, любой вопрос и любая проблема решается максимально оперативно, каждый применяемый метод, каждое действие обсуждается с клиентом.

Мы не обещаем того, чего не сможем достичь – только правильные действия и реальный результат.

Если Вас интересует оптимизация платежей и налогов, и Вы хотите найти действительно эффективное профессиональное решение этого вопроса – обращайтесь в Компанию «Слинько и партнёры»! Здесь Вам помогут всегда!

Помните, Ваш успех зависит в первую очередь от Вас, поэтому не теряйте времени и средств – звоните нам прямо сейчас! Остальное мы сделаем сами!

Оптимизация налогообложения в Краснодаре: Налоговый юрист

Кредитные каникулы

ФЗ от 03.04.2020 N 106-ФЗ установлена обязанность банков и некредитных финансовых организаций предоставлять заемщикам по их требованию кредитные каникулы.

Кредитные каникулы распространяются на всех субъектов малого и среднего предпринимательства, работающих в отраслях, определенных правительством, как наиболее пострадавшие в результате распространения коронавируса, заключивших кредитные договоры и договоры займа до 3 апреля 2020 года.

Суть кредитных каникул в том, что заемщик вправе «заморозить» платежи по кредиту на срок до полугода со дня подачи обращения или позже. Обратиться в банк нужно не позднее 30 сентября. Длительность каникул заемщик определяет самостоятельно, если он не укажет конкретный срок, то срок каникул будет равен 6 месяцам.

ИП вправе также вместо «заморозки» платежей потребовать уменьшения размера платежей в период каникул.

Если к началу кредитных каникул у заемщика была обязанность уплатить проценты и штрафы за ненадлежащее исполнение своих обязательств, она также «замораживается».

После окончания кредитных каникул заемщик возобновит оплату кредита на условиях, аналогичных периоду до каникул. При этом срок возврата кредита пролонгируется на соответствующий период.

Для получения кредитных каникул необходимо направить требование кредитору способом, предусмотренным в договоре. ИП может направить требование с помощью мобильного телефона. Прилагать к требованию какие-либо документы не нужно.

Кредитор обязан сообщить о предоставлении кредитных каникул в течение 5-ти дней. Если в течение 10-ти дней заемщик не получит ответ, каникулы считаются предоставленными с даты, указанной в требовании.

Проценты начисляются в том же размере, как если бы заемщик продолжал исполнять прежние условия кредитного договора. Такие проценты после окончания кредитных каникул включаются в сумму основного долга.

Следует отметить, что по открытой кредитной линии заемщик не может продолжать получать деньги. На период каникул обязательства кредитора по предоставлению денежных средств приостанавливаются.

В период каникул можно гасить кредит. При этом каникулы не прекращаются, пока сумма досрочных платежей не достигнет общей суммы платежей по основному долгу и процентам, которые приходятся на льготный период.

В любой момент по заявлению заемщика можно прекратить кредитные каникулы

12 советов по сокращению налогового счета в этом году

Раскрытие информации рекламодателяМногие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Неожиданный налоговый счет может испортить кому угодно день. Чтобы избежать этого неприятного сюрприза, вот 12 простых шагов, которые многие люди могут предпринять, чтобы сократить свои налоговые счета.Во многих случаях, чтобы использовать эти стратегии, вы должны перечислить, а не использовать стандартный вычет, но дополнительные усилия могут того стоить.

Чтобы избежать этого неприятного сюрприза, вот 12 простых шагов, которые многие люди могут предпринять, чтобы сократить свои налоговые счета.Во многих случаях, чтобы использовать эти стратегии, вы должны перечислить, а не использовать стандартный вычет, но дополнительные усилия могут того стоить.

- Если в этом году вы получили огромный налоговый счет и не хотите еще одного сюрприза в следующем году, увеличьте размер удержания, чтобы уменьшить вашу задолженность, когда придет время подавать налоговую декларацию.

- Если вы получили огромную сумму возмещения, сделайте наоборот и уменьшите удержание — в противном случае вы могли бы напрасно жить на меньшую часть своей зарплаты в течение всего года.

- Вы можете поменять свой W-4 в любое время. (Как это работает.)

- В 2020 и 2021 годах вы можете направлять на счет до 19 500 долларов в год.

- Если вам 50 лет или больше, вы можете внести дополнительные 6500 долларов в 2020 и 2021 годах.

- Эти пенсионные счета обычно спонсируются работодателями, хотя самозанятые люди могут открыть свои собственные 401 (k) s.А если ваш работодатель частично или полностью оплатит ваш взнос, вы получите в придачу бесплатные деньги.

»БОЛЬШЕ: Попробуйте наш калькулятор 401 (k)

Существует два основных типа индивидуальных пенсионных счетов: IRA Roth и традиционные IRA.Вы можете вычесть взносы в традиционный IRA, хотя размер вычета зависит от того, покрыты ли вы или ваш супруг пенсионным планом на работе и сколько вы зарабатываете.

- В 2020 налоговом году вы не сможете вычесть свои взносы, если на вас распространяется пенсионный план на работе, вы состоите в браке и подаете документы совместно, а ваш модифицированный скорректированный валовой доход составлял 124 000 долларов или более.

В 2021 году эта цифра вырастет до 125000 долларов.

В 2021 году эта цифра вырастет до 125000 долларов.

Есть ограничения на то, сколько вы можете вложить в IRA:

- На 2020 и 2021 годы лимиты составляют 6000 долларов в год или 7000 долларов для людей старше 50 лет.

- У вас есть до истечения крайнего срока подачи налоговой декларации, чтобы профинансировать вашу IRA за предыдущий налоговый год, что дает вам дополнительное время, чтобы воспользоваться этой стратегией. (Как это работает.)

- В 2020 и 2021 годах лимит составляет 2750 долларов США.

- Вы должны будете использовать деньги в течение календарного года на медицинские и стоматологические расходы, но вы также можете использовать их для связанных повседневных вещей, таких как бинты, наборы для тестов на беременность, молокоотсосы и иглоукалывание для себя и своих квалифицированных иждивенцев. .

- Некоторые работодатели могут позволить вам перенести деньги на следующий год. (Как это работает.)

- В 2021 году IRS исключит из вашей заработной платы до 10 500 долларов, которые ваш работодатель переведет на счет Dependent Care FSA, что означает, что вы избежите уплаты налогов на эти деньги.

Это может быть огромной победой для родителей, потому что до и после школы, дневной уход, дошкольные учреждения и дневные лагеря обычно разрешены.

Это может быть огромной победой для родителей, потому что до и после школы, дневной уход, дошкольные учреждения и дневные лагеря обычно разрешены. - Уход за престарелыми тоже может быть включен.

- Покрытие может варьироваться в зависимости от работодателя, поэтому ознакомьтесь с документами вашего плана. (Как это работает.)

- Взносы в HSA не облагаются налогом, а снятие средств также не облагается налогом, если вы используете их для покрытия квалифицированных медицинских расходов.

- На 2020 год, если у вас есть медицинское страхование с высокой франшизой, вы можете внести до 3550 долларов. На 2021 год лимит индивидуального страхового взноса составляет 3600 долларов.

- Если у вас есть семейное страховое покрытие с высокой франшизой, вы можете внести до 7 100 долларов в 2020 году и 7 200 долларов в 2021 году.

- Если вам 55 лет и старше, вы можете добавить в свой HSA дополнительно 1000 долларов.

- Ваш работодатель может предложить HSA, но вы также можете открыть свой собственный счет в банке или другом финансовом учреждении. (Как это работает.)

В зависимости от вашего дохода, семейного положения и количества детей вы можете претендовать на налоговый кредит в размере почти до 7000 долларов в 2020 и 2021 годах.

Налоговая льгота — это уменьшение вашего фактического налогового счета в соотношении доллар к доллару в отличие от налогового вычета, который просто уменьшает размер налога на ваш доход.Это действительно найденные деньги, потому что, если кредит снижает ваш налоговый счет ниже нуля, IRS может вернуть вам часть или все деньги, в зависимости от кредита. (Как это работает.)

(Как это работает.)

Если вы пожертвовали одежду, еду, старое спортивное снаряжение или предметы домашнего обихода, например, эти вещи могут снизить ваш налоговый счет, если они были отправлены в добросовестную благотворительную организацию и вы получили квитанцию.

Многие налоговые программы включают модули, которые оценивают стоимость каждого пожертвованного вами предмета, поэтому составьте список, прежде чем отправлять большой мешок с вещами в Goodwill — это может привести к большим вычетам.(Как это работает.)

Если вы были в больнице или получали другую дорогостоящую медицинскую или стоматологическую помощь, сохраните эти квитанции.- Как правило, вы можете вычесть квалифицированные медицинские расходы, которые составляют более 7,5% от вашего скорректированного валового дохода за этот налоговый год.

- Так, например, если ваш скорректированный валовой доход составляет 40 000 долларов, все, что превышает первые 3 000 долларов ваших медицинских счетов — 7,5% от вашего AGI, — может подлежать вычету. Если вы набрали 10 000 долларов в счетах за медицинские услуги, 7 000 из них могут быть вычтены в этом примере.(Как это работает.)

- Вы можете вычесть убытки от продажи акций, которые могут компенсировать любой налогооблагаемый прирост капитала, который у вас может быть. Максимальный размер компенсации составляет 3000 долларов США или 1500 долларов США для супружеских пар, подающих отдельную заявку.

- Еще одно замечание: никогда не позволяйте уклонению от уплаты налогов стать заменой разумного инвестирования. Продавайте акции, только если они действительно больше не подходят для вашего портфеля.Не делайте этого только для того, чтобы получить налоговую льготу, потому что, если вы решите выкупить свои акции в течение 30 дней, IRS может вернуть ваш вычет.

(Как это работает.)

(Как это работает.)

РЕКЛАМА

Работать с CFP проще, чем когда-либо прежде

Facet Wealth, отмеченная наградами служба финансового планирования нового поколения, подберет для вас специалиста CFP®, чтобы вы могли получить надежные и высококачественные финансовые консультации, которые вам нужны.

Заполните форму ниже, и NerdWallet поделится вашей информацией с Facet Богатство, чтобы они могли связаться с вами.

×

Возбуждаться!

Вы делаете шаг навстречу своему финансовому будущему.

Перейти к Facet Wealth

На веб-сайт Facet Wealth, INC. («Facet Wealth») вас направляет NerdWallet, Inc., адвокат Facet Wealth («Солиситор»). Адвокат, направивший вас на эту веб-страницу, получит компенсацию от Facet Wealth, если вы вступите в консультативные отношения или в платную подписку на консультационные услуги.Компенсация солиситору может составлять до 1500 долларов. С вас не будут взиматься какие-либо сборы или какие-либо дополнительные расходы за то, что Адвокат направит вас в Facet Wealth. Адвокат может продвигать и / или может рекламировать услуги инвестиционного консультанта Facet Wealth и может предлагать независимый анализ и обзоры услуг Facet Wealth. Facet Wealth и Solicitor не находятся в общей собственности или иным образом связаны между собой. Дополнительная информация о Facet Wealth содержится в форме ADV, часть 2A, доступной здесь.

6 лучших стратегий защиты доходов от налогов

Доход облагается налогом на федеральном уровне, уровне штата и на местном уровне, а с заработанного дохода взимаются дополнительные сборы для финансирования социального обеспечения и медицинской помощи, и это лишь некоторые из них. Налоги трудно избежать, но есть много способов их избежать. Вот шесть способов защитить свой доход от налогов.

Ключевые выводы

- Внесение взносов на счета квалифицированного пенсионного обеспечения и вознаграждений сотрудников за счет долларов до вычета налогов может освободить часть дохода от налогообложения и отсрочить подоходный налог с других доходов.

- Низкие налоговые ставки на долгосрочный прирост капитала; вычеты на капитальные убытки могут еще больше снизить налоги.

- Процентный доход по приемлемым муниципальным облигациям не облагается федеральным налогом.

1. Инвестировать в муниципальные облигации

Покупка муниципальной облигации по сути означает предоставление ссуды государственному или местному правительственному учреждению на определенное количество процентных платежей в течение заранее определенного периода. Как только облигация достигает срока погашения, покупателю возвращается полная сумма первоначальных инвестиций.

Проценты по муниципальным облигациям освобождены от федеральных налогов и могут освобождаться от налогов на уровне штата и на местном уровне, в зависимости от того, где вы живете. Не облагаемые налогом процентные выплаты делают муниципальные облигации привлекательными для инвесторов.

Муниципальные облигации исторически имеют более низкие уровни дефолта, чем их аналоги по корпоративным облигациям. Исследование муниципальных облигаций с 1970 по 2019 год показало, что уровень дефолта для муниципальных облигаций инвестиционного уровня составлял 0,1% против 2.28% для глобальных корпоративных эмитентов.

Однако муниципалитеты обычно платят более низкие процентные ставки. Благодаря налоговым льготам доходность муниципальных облигаций, эквивалентная налоговой, делает их привлекательными для некоторых инвесторов. Чем выше ваша налоговая категория, тем выше доходность вашего налогового эквивалента.

2. Стремление к долгосрочному приросту капитала

Инвестиции могут быть важным инструментом приумножения богатства. Дополнительной выгодой от инвестирования в акции, паевые инвестиционные фонды, облигации и недвижимость является благоприятный налоговый режим для долгосрочного прироста капитала.

Инвестор, владеющий капитальными активами более одного года, пользуется льготной ставкой налога в размере 0%, 15% или 20% от прироста капитала, в зависимости от уровня дохода инвестора. Если до продажи актив удерживается менее года, прирост капитала облагается налогом по обычным ставкам дохода. Понимание долгосрочных и краткосрочных ставок прироста капитала важно для роста благосостояния.

В 2020 году супружеская пара, подающая совместную заявку, будет платить 0% от своего долгосрочного прироста капитала, если их налогооблагаемый доход упадет ниже 80 000 долларов США, а в случае одинокого лица — ниже 40 000 долларов США.

На 2021 год нулевая ставка для долгосрочного прироста капитала применяется к налогооблагаемому доходу до 80 800 долларов США для супружеских пар и 40 400 долларов США для одиноких лиц. Специалист по налоговому планированию и инвестиционный консультант может помочь определить, когда и как продавать ценные бумаги с высокой или низкой стоимостью, чтобы минимизировать прибыль и максимизировать убытки.

Сбор налоговых убытков также может компенсировать налоговое обязательство по приросту капитала путем продажи ценных бумаг с убытком. Если капитальные убытки превышают прирост капитала, меньшая из $ 3000 избыточных убытков или чистых капитальных убытков может быть вычтена из прочего дохода. Капитальные убытки, превышающие 3000 долларов, могут быть перенесены на более поздние налоговые годы.

Капитальные убытки, превышающие 3000 долларов, могут быть перенесены на более поздние налоговые годы.

3. Начать бизнес

Помимо создания дополнительного дохода, побочный бизнес предлагает множество налоговых преимуществ.

При использовании в повседневной деятельности многие расходы могут быть вычтены из дохода, уменьшая общую сумму налоговых обязательств. Особенно важными налоговыми вычетами для самозанятых лиц являются взносы на медицинское страхование, которые доступны при соблюдении особых требований.

Кроме того, строго следуя инструкциям налоговой службы (IRS), владелец бизнеса может вычесть часть своих домашних расходов за вычетом из домашнего офиса. Доля коммунальных услуг и Интернета, используемых в бизнесе, также может быть вычтена из дохода. Чтобы потребовать эти вычеты, налогоплательщик ведет бизнес с целью получения прибыли. IRS оценивает ряд факторов, указанных в Публикации 535. Предполагается, что налогоплательщики, получившие прибыль в течение трех из последних пяти лет, занимаются коммерческой деятельностью с целью получения прибыли.

В 2019 году был принят Закон о создании каждого сообщества для повышения пенсионного обеспечения (SECURE). Закон SECURE предлагает налоговые льготы работодателям, которые присоединяются к планам с несколькими работодателями и предлагают варианты выхода на пенсию своим сотрудникам.

4. Максимальные пенсионные счета и выплаты сотрудникам

Как в 2020, так и в 2021 году налогооблагаемый доход может быть уменьшен для взносов до 19 500 долларов США по плану 401 (k) или 403 (b). Люди старше 50 лет могут добавить 6500 долларов к взносу в основной пенсионный план на рабочем месте.Например, сотрудник, зарабатывающий 100000 долларов в 2020 или 2021 году, который вносит 19 500 долларов в план 401 (k), снижает налогооблагаемый доход до 80 500 долларов.

Те, у кого нет пенсионного плана на работе, могут получить налоговые льготы, перечислив до 6000 долларов (7000 долларов для лиц от 50 лет и старше) на традиционный индивидуальный пенсионный счет (IRA) в 2020 и 2021 годах. Налогоплательщики, у которых есть пенсионные планы на рабочем месте. (или чьи супруги) могут иметь возможность вычесть часть или весь свой традиционный взнос IRA из налогооблагаемого дохода в зависимости от своего дохода.

Налогоплательщики, у которых есть пенсионные планы на рабочем месте. (или чьи супруги) могут иметь возможность вычесть часть или весь свой традиционный взнос IRA из налогооблагаемого дохода в зависимости от своего дохода.

Этот вычет постепенно отменяется для скорректированного валового дохода на разных уровнях, в 2021 году он будет выше, чем в 2020 году, в зависимости от того, заявлено ли требование налогоплательщиком в декларации единого налогоплательщика, совместной декларации, отдельно в декларации, состоящей в браке, а также с учетом участия налогоплательщика другой план. У IRS есть подробные правила о том, можете ли вы вычитать — и сколько -.

До принятия Закона о безопасности владельцы счетов 401 (k) или IRA должны были отозвать требуемые минимальные выплаты (RMD) в год, когда им исполнилось 70,5 лет.В соответствии с Законом SECURE этот возраст увеличивается до 72 лет, что может иметь налоговые последствия в зависимости от налоговой категории, к которой принадлежит владелец счета в год, когда они снимают средства. Законопроект также отменяет максимальный возраст для традиционных взносов IRA, который ранее был ограничен 70½ годами.

Помимо взносов в пенсионный план, многие работодатели предлагают различные дополнительные планы, которые позволяют сотрудникам исключать из своих доходов взносы или выплаты, полученные по этим планам.Пособия по этим программам обычно отражаются в ведомостях W-2 сотрудников как не облагаемые налогом суммы.

Эти льготы включают в себя гибкие счета расходов, программы образовательной помощи, возмещение затрат на усыновление, возмещение транспортных расходов, групповое страхование жизни до 50 000 долларов и, как правило, для старших менеджеров и руководителей отсроченные механизмы компенсации.

5. Используйте сберегательный счет для здоровья (HSA)

Сотрудники с планом медицинского страхования с высокой франшизой могут использовать HSA для снижения налогов. Как и в случае с 401 (k), деньги вносятся в HSA до вычета налогов. На 2020 год максимальный взнос составляет 3550 долларов на человека и 7100 долларов на семью. На 2021 год максимальный уровень вычитаемых взносов составляет 3600 долларов на человека и 7200 долларов на семью.

Как и в случае с 401 (k), деньги вносятся в HSA до вычета налогов. На 2020 год максимальный взнос составляет 3550 долларов на человека и 7100 долларов на семью. На 2021 год максимальный уровень вычитаемых взносов составляет 3600 долларов на человека и 7200 долларов на семью.

Затем эти фонды могут расти без необходимости платить налог на прибыль. Дополнительным налоговым преимуществом HSA является то, что при использовании для оплаты квалифицированных медицинских расходов снятие средств также не облагается налогом.

6. Получение налоговых льгот

Существует множество налоговых льгот IRS, которые снижают налоги, например, налоговый кредит на заработанный доход. В 2020 году налогоплательщик с низким доходом может претендовать на кредит до 6660 долларов с тремя или более подходящими детьми, 5920 долларов с двумя, 3584 доллара с одним и 538 долларов, если нет.

Американский план спасения, подписанный президентом Байденом 11 марта 2021 года, включает щедрые налоговые льготы для людей с низкими и средними доходами. Только в 2021 году размер налоговой скидки на заработанный доход для бездетных домохозяйств увеличится.Максимальная сумма кредита для бездетных людей увеличивается с 543 долларов до 1502 долларов. Также расширился возрастной диапазон. Люди без детей смогут претендовать на зачет, начиная с 19 лет, а не с 25, за исключением некоторых студентов дневной формы обучения (студенты от 19 до 24 лет, у которых есть хотя бы половина дневной нагрузки, не имеют права). Верхний возрастной предел — 65 лет — будет отменен. Для одиночных фильтров процент отказа увеличен до 15,3%, а суммы отказа увеличены до 11 610 долларов США.

American Opportunity Tax Credit предлагает максимум 2500 долларов США в год для правомочных студентов в течение первых четырех лет высшего образования, а Lifetime Learning Credit позволяет получить максимальный кредит 20% на сумму до 10000 долларов США на квалифицированные расходы или 2000 долларов США за возврат. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Также существует кредитная программа для лиц со средним и низким доходом, желающих накопить на пенсию; физические лица могут получить кредит в размере до половины своих взносов в план, IRA или счет ABLE.

Кредит на уход за детьми и иждивенцами может, в зависимости от дохода, помочь компенсировать квалифицированные расходы на уход за детьми и психически или физически недееспособными иждивенцами.

Американский план спасения президента Байдена также внес изменения в налоговую скидку на детей на 2021 год. В 2021 году она увеличится до 3000 долларов на ребенка (3600 долларов для детей в возрасте 5 лет и младше). Возрастной ценз для допуска детей также повышается до 17 лет (с 16). Кроме того, кредит полностью возвращается.IRS также может выдать до половины кредита соответствующей критериям домохозяйства в качестве авансового платежа в период с июля по декабрь 2021 года, используя налоговые декларации 2020 или 2019 годов для определения права на участие.

Итог

Несмотря на то, что важно платить налоговым органам всю задолженность по закону, никто не должен платить дополнительно. Несколько часов на IRS.gov и просмотр авторитетных сайтов с финансовой информацией могут принести сотни, даже тысячи долларов экономии на налогах.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Каковы лучшие способы снизить налогооблагаемый доход?

Как снизить налоги — одна из самых распространенных проблем финансового планирования среди частных лиц и владельцев бизнеса. Увеличенные стандартные вычеты в соответствии с Законом о сокращении налогов и занятости (TCJA) обеспечили налоговую экономию для многих (хотя TCJA действительно устранил многие другие детализированные вычеты и личное освобождение). Налогооблагаемый доход можно еще больше снизить с помощью нескольких стратегических шагов.

Налогооблагаемый доход можно еще больше снизить с помощью нескольких стратегических шагов.

Ключевые выводы

- Самый простой способ уменьшить налогооблагаемый доход — максимизировать пенсионные накопления.

- Как счета расходов на здравоохранение, так и гибкие счета расходов помогают сократить налоговые счета в течение тех лет, в которые вносятся взносы.

- Продолжительный список вычетов по-прежнему доступен для снижения налогооблагаемого дохода для самозанятых налогоплательщиков, работающих полный или неполный рабочий день.

Сохранить до выхода на пенсию

Самый простой способ уменьшить налогооблагаемый доход — максимизировать пенсионные накопления.

Те, чья компания предлагает спонсируемый работодателем план, такой как 401 (k) или 403 (b), могут делать взносы до налогообложения в размере не более 19 500 долларов в 2021 году (19 500 долларов в 2020 году).Люди в возрасте 50 лет и старше могут внести дополнительные взносы в размере 6500 долларов в 2021 году (6500 долларов на 2020 год) сверх этого лимита. Поскольку взносы производятся до налогообложения путем отсрочки выплаты зарплаты, деньги, сэкономленные на спонсируемом работодателем пенсионном счете, являются простым и прямым способом снизить налоговый счет.

Для тех, у кого нет возможности сэкономить через план, спонсируемый работодателем, разумной альтернативой могут быть взносы на традиционный индивидуальный пенсионный счет (IRA). Максимальный взнос в IRA на 2021 налоговый год составляет 6000 долларов (как и на 2020 год), с дополнительным резервом в 1000 долларов для лиц 50 лет и старше, и эти взносы уменьшают их налоги.Взаимодействие с другими людьми

Налогоплательщики (или их супруги), у которых есть пенсионные планы, спонсируемые работодателем, также могут вычесть часть или все свои традиционные взносы IRA из налогооблагаемого дохода. В зависимости от их дохода IRS имеет подробные правила о том, могут ли они вычитать — и сколько -.

В декабре 2019 года был подписан Закон о создании каждого сообщества для повышения пенсионного обеспечения (SECURE). В 2019 году и годами ранее налогоплательщики старше 70½ лет не могли вносить взносы в традиционный IRA.С 2020 года возрастное ограничение больше не действует. Налогоплательщики старше 70,5 лет могут вносить не более 7000 долларов в год и получать полную налоговую льготу.

Рассмотрите гибкие планы расходов

Некоторые работодатели предлагают гибкие планы расходов, которые позволяют сэкономить деньги до вычета налогов на такие расходы, как медицинские расходы.

Счет гибких расходов (FSA) позволяет снизить налогооблагаемый доход, откладывая часть дохода на отдельный счет, управляемый работодателем.Сотрудник может внести до 2750 долларов США в течение планового года на 2021 год (без изменений по сравнению с 2020 годом).

В соответствии с положением об использовании или потере участвующие сотрудники часто должны нести соответствующие расходы до конца планового года или нести неизрасходованные суммы. В соответствии с особым правилом, работодатели могут предлагать участвующим сотрудникам больше времени в виде переходящего периода или льготного периода.

IRS выпустило новое руководство, которое дает работодателям больше гибкости в отношении планов льгот во время кризиса COVID-19, включая специальные положения о гибких механизмах расходов в области здравоохранения (FSA).Если работодатель решает разрешить это (эти положения полностью на усмотрение работодателя), сотрудники могут отменить существующие выборы, сделать новые выборы или уменьшить или увеличить количество существующих выборов. Кроме того, работодатели могут разрешить сотрудникам применять неиспользованные суммы, оставшиеся в FSA здравоохранения в конце льготного периода или планового года, заканчивающегося в 2020 году, для оплаты или возмещения расходов на медицинское обслуживание, понесенных до 31 декабря 2020 года. Уточняйте свои варианты, уточняйте у своего отдела кадров или у сотрудника по выплате пособий.

В соответствии с вариантом переноса сотрудник может перенести неиспользованные средства на сумму до 500 долларов на следующий плановый год. В соответствии с вариантом льготного периода у сотрудника есть до двух с половиной месяцев после окончания планового года, чтобы понести соответствующие расходы — например, 15 марта 2021 г., для планового года, заканчивающегося 31 декабря 2020 г. Работодатели могут предложить любой вариант, но не оба, или вообще ничего.

Счет сбережений здоровья (HSA) похож на FSA в том, что он позволяет использовать взносы до налогообложения для покрытия расходов на здравоохранение позже.HSA доступны только сотрудникам с планами медицинского страхования с высокими вычетами, и взносы на 2020 год могут составлять до 3600 долларов США для физических лиц и 7200 долларов США для семей. В отличие от остатков FSA, взносы HSA могут быть пролонгированы, если они не были использованы в том году, в котором они были были спасены.

Как HSAs, так и FSA предусматривают уменьшение налоговых счетов в течение тех лет, в которые уплачиваются взносы.

Взять бизнес-вычеты

Продолжительный список вычетов по-прежнему доступен для снижения налогооблагаемого дохода для самозанятых налогоплательщиков, работающих полный или неполный рабочий день.

Например, вычет из домашнего офиса рассчитывается с использованием упрощенного или обычного метода для уменьшения налогооблагаемого дохода, если часть дома используется в качестве выделенного служебного помещения. Самозанятые также могут вычесть часть своей самозанятости налог и стоимость медицинского страхования, среди прочих расходов, для снижения налогооблагаемого дохода.

Владельцы бизнеса или лица с профессиональными вычитаемыми расходами могут произвести необходимые покупки или расходы до конца налогового года.Это может иметь большое значение для тех, кто покупает крупный товар, цена покупки которого может быть покрыта коммерческими расходами.

Существуют различные планы пенсионных накоплений для самозанятых, включая индивидуальный план 401 (k) и упрощенную пенсию работника (SEP) IRA. Оба варианта предоставляют возможность снизить налогооблагаемый доход за счет взносов до налогообложения и позволяют ежегодно устанавливать более высокие лимиты взносов.

SIMPLE IRA позволяет делать взносы в размере до 13 500 долларов в 2021 году (без изменений по сравнению с 2020 годом), плюс дополнительные 3000 долларов для лиц старше 50 лет.Solo 401 (k) позволяет делать взносы в размере до 19 500 долларов США без налогообложения на 2021 год, также без изменений с 2020 года. SEP IRA допускает вычитаемые из налогооблагаемой базы взносы в размере до 25% компенсации, до 58 000 долларов США (до 1 000 долларов США по сравнению с 2020).

Закон SECURE имеет значение для владельцев малого бизнеса. Закон поощряет владельцев бизнеса создавать пенсионные планы для сотрудников, предоставляя налоговые льготы, если они сотрудничают с другими малыми предприятиями, предлагая планы для нескольких работодателей или депутатов Европарламента.

Закон SECURE также позволяет большему количеству лиц, работающих неполный рабочий день, откладывать сбережения с помощью пенсионных планов, спонсируемых работодателем, начиная с 2021 года.Для этого работникам необходимо будет потратить не менее 500 часов в год в течение трех лет подряд, чтобы иметь право на это.

Итог

Налоговая реформа устранила многие детализированные вычеты для большинства налогоплательщиков, но у налогоплательщиков все еще есть способы как сэкономить на будущее, так и сократить свои текущие налоговые счета. Чтобы узнать больше о вычетах и экономии на налогах, проконсультируйтесь с налоговым экспертом.

Налоговые вычеты и налоговые льготы

Идея налогового планирования состоит в том, чтобы организовать свои финансовые дела таким образом, чтобы в конечном итоге вы получили как можно меньшую задолженность по налогам. Вы можете сделать это тремя способами: уменьшить налогооблагаемый доход, увеличить вычеты и воспользоваться налоговыми льготами.

Вы можете сделать это тремя способами: уменьшить налогооблагаемый доход, увеличить вычеты и воспользоваться налоговыми льготами.

Эти варианты не исключают друг друга. Вы можете сделать все три для достижения наилучшего результата.

Как уменьшить налогооблагаемый доход

Ваш скорректированный валовой доход (AGI) является ключевым элементом при определении ваших налогов. Это начальное число для расчетов, от которого зависят ваша налоговая ставка и различные налоговые скидки и вычеты. Вы не сможете претендовать на определенные кредиты и вычеты, если они будут слишком высокими.

Ваш AGI может повлиять даже на вашу финансовую жизнь помимо налогов. Банки, ипотечные кредиторы и программы финансовой помощи колледжей обычно запрашивают ваш скорректированный валовой доход. Это ключевой показатель ваших финансов.

Чем больше денег вы зарабатываете, тем выше будет ваш AGI и тем больше вы заплатите налогов. И наоборот, вы будете меньше платить налоги, если будете меньше зарабатывать. Так устроена американская налоговая система, и все начинается с этого магического числа — вашего AGI.

Как найти свой AGI?

Ваш AGI — это ваш доход из всех источников, плюс и / или минус любые корректировки дохода, на которые вы можете претендовать.Это не то же самое, что вычеты, когда они уменьшают доход, потому что вам не нужно перечислять их, чтобы требовать их. Вы берете их в Таблицу 1 из ваших 1040, а сумма в Таблице 1 может уменьшить — или даже увеличить — ваш скорректированный валовой доход, в зависимости от характера корректировки.

В Приложении 1 указаны вычеты из валового дохода, а также из дополнительных источников дохода. Ваш AGI повысится, если у вас есть только дополнительный доход и вы не имеете права на какие-либо корректировки. Обратной стороной является то, что ваш AGI сократится, если у вас будут корректировки, но нет дополнительных источников дохода.

Дополнительные источники дохода включают, но не ограничиваются:

- Возврат налогооблагаемой государственной пошлины

- Алименты, полученные при разводе или раздельном проживании до конца 2018 года

- Доход от самозанятости

- Прирост капитала

- Пособие по безработице

С 2020 года корректировки дохода включают, но не ограничиваются:

- Ваши взносы в традиционный IRA

- Выплачены проценты по студенческому кредиту

- Алименты, выплаченные при расторжении брака или юридическом раздельном проживании до конца 2018 года

- Расходы на обучение, оплачиваемые преподавателями

- Некоторые коммерческие расходы, оплачиваемые артистами-исполнителями, некоторыми государственными чиновниками и резервистами

- Взносы на сберегательные счета здравоохранения

- Расходы на переезд некоторых военнослужащих

- Часть налога на самозанятость, а также взносы на страхование здоровья самозанятых

Эти корректировки появляются в строках с 10 по 22 Приложения 1 2020 г. , формы, которой не существовало в налоговые годы 2017 и ранее.Таблица 1 — и множество других таблиц — были впервые представлены в 2018 году, когда IRS начало переработку старой формы 1040 в ответ на Закон о сокращении налогов и занятости (TCJA).

Увеличьте налоговые вычеты

Ваш налогооблагаемый доход — это то, что остается после того, как вы определили свой AGI. Здесь у вас есть выбор: вы можете либо потребовать стандартный вычет для вашего статуса подачи, либо вы можете перечислить свои квалификационные вычеты, но вы не можете сделать и то, и другое.

По состоянию на 2020 год постатейные вычеты включают:

- Расходы на здравоохранение, превышающие 7.5% от вашего AGI

- Общая сумма государственных и местных подоходных налогов, налогов на недвижимость и налогов на личное имущество, таких как сборы за регистрацию автомобиля, до 10 000 долларов США или 5 000 долларов США, если вы состоите в браке и подаете отдельную декларацию. Вы можете заменить налог с продаж, который вы заплатили, налогом на прибыль, если это более выгодно для вас, но вы не можете включать налог с продаж и налог на прибыль. Вы должны выбрать то или другое.

- Проценты по ипотечным кредитам, взятым после 15 декабря 2017 года, в размере до 750 000 долларов США или 375 000 долларов США, если вы состоите в браке и подаете отдельную налоговую декларацию, при условии, что средства используются для «покупки, строительства или существенного улучшения» вашего основное или дополнительное место жительства.Максимальная сумма ипотечных кредитов, выданных 15 декабря 2017 г. включительно, составляет 1 000 000 долларов США или 500 000 долларов США для состоящих в браке налогоплательщиков, подающих отдельную декларацию.

- Подарки на благотворительность и денежные пожертвования ограничены 60% вашего AGI, хотя в соответствии с положениями Закона о CARES в 2020 налоговых годах этот показатель увеличивается до 100%.

- Пострадавшие и кражи убытков в результате национального бедствия

Детализировать или не перечислять?

Одна из ключевых стратегий налогового планирования — отслеживать ваши детализированные расходы в течение года с помощью электронной таблицы или программы личных финансов..gif) Затем вы можете быстро сравнить свои детализированные расходы со стандартным вычетом. Вы всегда должны брать большую из своих стандартных или детализированных вычетов, чтобы не платить налоги на больший доход, чем вы должны.

Затем вы можете быстро сравнить свои детализированные расходы со стандартным вычетом. Вы всегда должны брать большую из своих стандартных или детализированных вычетов, чтобы не платить налоги на больший доход, чем вы должны.

Стандартные вычеты за 2020 налоговый год:

- 12 400 долл. США для одинарных файлов

- 12 400 долл. США для состоящих в браке налогоплательщиков, подающих отдельные декларации

- 18 650 долларов США для главы семьи

- 24 800 долл. США для состоящих в браке налогоплательщиков, подающих совместные декларации

- 24 800 долл. США для соответствующих требованиям вдов

Плательщику-единому налогоплательщику, у которого есть детализированные вычеты на сумму 13 000 долларов, лучше было бы составить детализированные вычеты, чем требовать стандартные вычеты.Это дополнительные 600 долларов от их налогооблагаемого дохода, разница между 13000 и 12 400 долларами. Но налогоплательщик, у которого есть только 9000 долларов в виде детализированных вычетов, в конечном итоге заплатил бы налоги на 3400 долларов больше дохода, если бы они составили детализированные вычеты, а не потребовали их стандартного вычета.

Воспользуйтесь налоговыми льготами

Налоговые льготы не уменьшают ваш налогооблагаемый доход — они лучше этого. Они вычитаются непосредственно из любой налоговой задолженности, которую вы должны в конечном итоге причитать IRS после того, как вы заполните налоговую декларацию и внесете все корректировки в доход и налоговые вычеты, на которые вы имеете право.