Способы уменьшения ндс к уплате: 10 способов уменьшить налоговую нагрузку на бизнес

Оптимизационные схемы и их риски применения – компания по бухгалтерским и аудиторским услугам

SocButtons v1.5

|

Риски при оптимизационных схемах

Если при выборе услуги или товара всем известен подход «цена соответствует качеству», а при выборе оптимизационной схемы – руководствуйтесь принципом «выгода от оптимизации должна соответствовать риску за оптимизацию». Если есть оптимизационные схемы с различной степенью риска, то попробуем их классифицировать и определить соответствующий риск при их применении на предприятии. Так же приведем пример расчета схемы оптимизации для понимания процесса просчета схем. |

|

- Пример схемы оптимизации — Перевод денежных средств на другие предприятия с другой системой налогообложения

Выведение денежных средств из-под налогообложения.

Выведение денежных средств из-под налогообложения.Обязательным условием схем данной группы является использование фиктивных договоров и фиктивных фирм. Часто привлекаются номинальные директора и учредители для анонимности настоящих владельцев.

В большинстве рассматриваемых схем денежные средства выводятся из легального оборота, их введение обратно считается «отмыванием доходов».

К схемам этой группы относятся:

1.1. Схема, которая увеличивает расходы оптимизатора за счет перечисления средств на «серые» и «черные» фирмы.

Данный способ оптимизации:

- увеличивает расходы компании и налоговый кредит;

- позволяет получить свободные наличные средства;

- «завести» в оборот компании, товары купленные за наличные средства.

Одним словом это называют обналичкой с использованием «фирм-однодневок», «конвертационных центров».

1.2. Схема по уменьшению запасов в качестве альтернативы для продаж.

Она предполагает продажу запасов компании по заниженной стоимости благодаря порче или фиктивному уничтожению запасов. При этом запасы продаются за наличные средства.

1.3. Оптимизация, при которой перебрасывают налоговые обязательства с одной компании на другую.

Для ее внедрения нужна компания, которая готова продать налоговый кредит или расходы. Это может быть экспортер, который не имеет права на возмещение НДС.

Схемы по выведению денежных средств из-под налогообложения отличаются повышенным риском для оптимизатора. Эти схемы нелегальны, кратковременны и могут быть быстро выявлены представителями фискальных органов. Тем, кто экономит через « Как максимум – можно «заработать» уголовное преследование по ст. 212 Уголовного Кодекса Украины «Уклонение от уплаты налогов, сборов (обязательных платежей)».

Как максимум – можно «заработать» уголовное преследование по ст. 212 Уголовного Кодекса Украины «Уклонение от уплаты налогов, сборов (обязательных платежей)».

Отличие этого пути оптимизации от предыдущего в том, что денежные средства не выводятся из легального оборота и при необходимости могут быть возвращены обратно.

К схемам этой группы относятся:

2.1. Перевод денежных средств в другие страны – с меньшим уровнем налогообложения.

Конечно, речь идет об оффшорах. Эта тема обширна и широко представлена в интернете, поэтому отвлекаться от основной не станем.

2.2. Перевод денежных средств на другие предприятия с другой системой налогообложения.

Часто перевод осуществляют на предприятия с упрощенной системой налогообложения (единый налог).

2. 3. Перевод денежных средств в другие сферы деятельности или на другие предприятия с льготным налогообложением.

3. Перевод денежных средств в другие сферы деятельности или на другие предприятия с льготным налогообложением.

К возможным сферам и субъектам перевода относят сельское хозяйство, ИТ-технологии, полиграфическая продукция, предприятия инвалидов и т.д. К таким схемам следует относится с осторожностью, поскольку преимущественно они носят временный характер.

Этот путь оптимизации менее рискован, чем предыдущий, хотя его нельзя считать безукоризненным. По степени риска его можно отнести к золотой середине – между схемой по выведению средств из-под налогообложения и схемой по отсрочкам платежей. Выявить такие схемы возможно, когда у компании сделки осуществляются на основании фиктивных документов, когда недостаточно трудовых ресурсов и имущества, сделки ведутся по завышенным или заниженным ценам и т.д.

3. Отсрочка оплаты налоговых платежей – перенос на следующие периоды.Этот путь оптимизации позволяет регулировать налоговую нагрузку. Его использование приводит к снижению налоговой нагрузки в ближайшее время, с дальнейшим увеличением нагрузки. Такой путь могут избрать только те компании, которые занимаются долгосрочным планированием.

Его использование приводит к снижению налоговой нагрузки в ближайшее время, с дальнейшим увеличением нагрузки. Такой путь могут избрать только те компании, которые занимаются долгосрочным планированием.

К схемам этой группы относятся:

3.1. Незавершённые операции с целью переноса налоговых обязательств.

Схема подразумевает замену операций, которые влекут налоговые обязательства, на операции, которые не приводят к налоговым обязательствам. Например: это может быть заключение договора хранения, под реализацию вместо купли-продажи, с будущим оформлением продажи с учетом желаемой отсрочки налоговых обязательств.

3.2. Осуществление операций с последующей их отменой.

Этот способ используют для увеличения налогового кредита и расходов в конце отчетного периода с дальнейшим возвратом операций в следующих отчетных периодах (когда появляются соответствующие ресурсы).

3.3. Использование посредников для увеличения разрыва во времени между действиями контрагентов и возникновением налоговых обязательств.

Цель этого пути оптимизации – привязать наступление налоговых обязательств к информации, отчетам, получаемым от посредников. Тем самым удается легально отсрочить наступление налоговых обязательств. Этот способ подразумевает использование договоров поручения, комиссии и т.п.

Главной характеристикой такого пути оптимизации является самый низкий уровень рисков среди прочих схем оптимизации. Такие схемы выявить можно, если оптимизатор допустил следующие недоработки:

- не потрудился скрыть во времени отдельные хозяйственные операции по оптимизации;

- не использует разнообразие схем, а пользуется одной в едином формате;

- используются некорректно составленные документы и т.п.

Но несмотря ни на что у такого пути меньше рисков благодаря своей сути: оптимизатор не уходит от налогов, он их переносит во времени на более поздний срок.

И последний вопрос, который может возникнуть после прочтения статьи:

«Я понял, что такое оптимизация, ознакомился с классификацией и причинами неудач внедрения, но не на шаг, не приблизился к заветной цели – конкретному пути оптимизации. Допустим, я предварительно выбрал оптимальный для меня вариант — как его просчитать?»

Допустим, я предварительно выбрал оптимальный для меня вариант — как его просчитать?»

На каком из путей и схем оптимизации остановиться – зависит от самого оптимизатора.

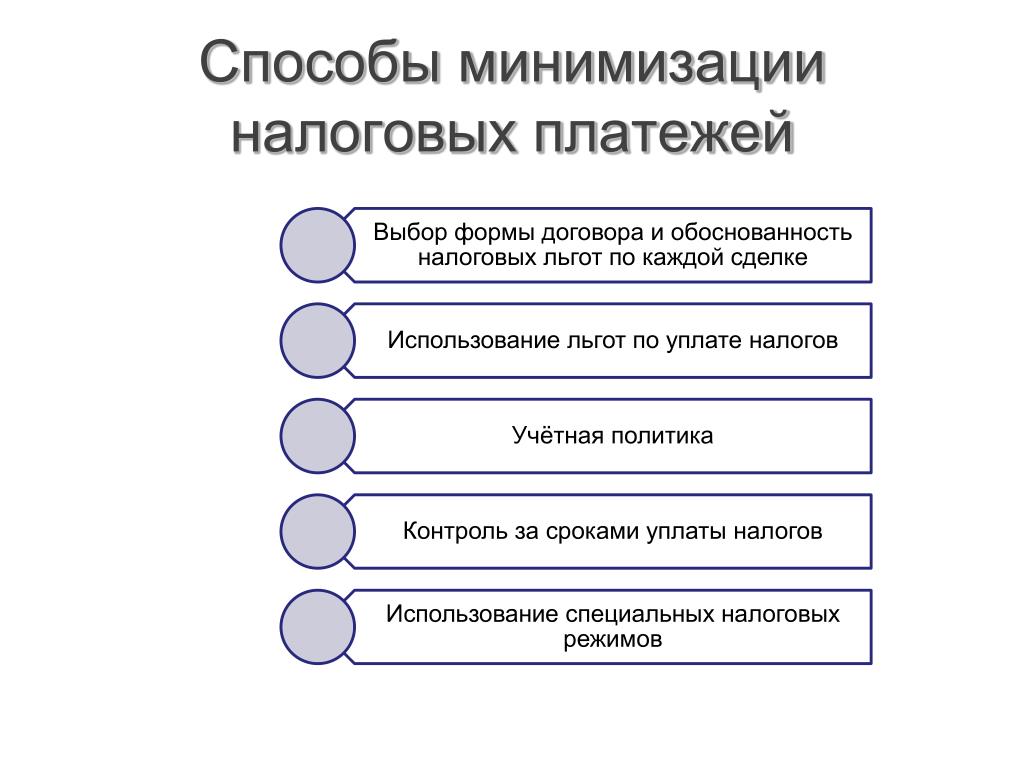

Перед началом оптимизации, необходимо выяснить – какова цель оптимизации: снижение общей налоговой нагрузки или расходов на уплату одного из налогов? После ознакомиться с классификацией схем оптимизации, определить риск, допустимый для компании и только после подбора конкретного пути оптимизации, провести его просчеты по цифрам компании.

Пример схемы оптимизации.Для понимания процесса проведения просчета приведем пример.

Пример схемы оптимизации. Допустим, компания остановилась на оптимизации путем

Исходные данные: Для расчета, компания «О» предоставила следующие данные:

Компания занимается оптовой куплей-продажей товара.

- Реализация товара за год составляет 9 млн. грн. в год (налоговое обязательство по НДС -1 млн. 500 тыс. грн.).

- Весь товар приобретается с НДС. Себестоимость реализованного товара за год составляет 4 млн. 800 тыс.грн. (налоговый кредит по НДС по товару — 800 тыс.грн).

- Расходы компании за месяц с НДС составляют 300 тыс.грн. (налоговый кредит по прочим расходам – 50 тыс.грн).

- Расходы компании за месяц без НДС, которые включаются в расходы для уменьшения налога на прибыль (зарплата, социальные начисления, амортизация и прочие расходы) – 60 тыс.грн.

Цель оптимизации – снизить налоговую нагрузку по налогу на прибыль.

Расчет:

1. Сначала рассчитаем, налоговую нагрузку компании до оптимизации.

Налоговое обязательство по НДС за месяц до оптимизации: 1500 — 800 — 50 = 650 тыс. грн

Считаем, что все налоговые накладные оформлены верно зарегистрированы в едином реестре налоговых накладных.

2. Сумма налога на прибыль до оптимизации: (7500 — 4000 — 250 — 60)*18% =

Общая налоговая нагрузка компании «О» до оптимизации оставила: 650 + 574,2 = 1 224,2 тыс. грн

3. Компания (далее по тексту компания «О») планирует провести оптимизацию путем перехода на единый налог по ставке 3% + НДС.

Налоги после оптимизации компании «О» составят:

Налоговое обязательство по НДС за месяц до оптимизации: 1500 — 800 — 50 = 650 тыс. грн.

Единый налог составит 7500*3% = 225 тыс. грн.

Общая налоговая нагрузка компании «О» после оптимизации составила: 650 + 225 = 875 тыс. грн.

грн.

НЕ прибегая к кардинальным изменениям такой путь оптимизации, позволит сэкономить 1224,2 — 875 = 349,2 тыс. грн. Это приблизительно на 30% уменьшит налоговую нагрузку, которая была на общей системе.

Для чего приведен пример? Чтобы показать, что спланированные действия, совершенные в рамках правового поля законодательства – могут оптимизировать налоговую нагрузку компании или ее отдельных налогов.

Конечно, оптимизация всегда имеет риски, всегда возникнут вопросы в процессе ее внедрения. Нельзя останавливаться на одной схеме, ее нужно постоянно совершенствовать и приспосабливать к изменяющемуся законодательству. Тем не менее, компания способна оптимизировать свои налоги и бизнес-процессы в целом. Без налогового планирования не обойтись. Его эффективное и оптимальное применение требует глубокого знания налогового законодательства, знания особенностей применения налоговых льгот, умения отыскивать пробелы в законодательстве, знания систем налогообложения и прочих нюансов законодательства.

Специалисты компании «Аудит.Бухгалтерия.Аутсорсинг» проанализировали и изучили Налоговый Кодекс Украины с последними изменениями, усовершенствовали «старые» легальные схемы оптимизации, разработали новые пути оптимизации.

Наши специалисты помогут в выборе оптимального пути оптимизации, внедрении избранного пути на практике.

|

|

Как инвестор может снизить свой налог в конце года

www.adv.rbc.ru

www.adv.rbc.ru

Инвестиции

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

www. adv.rbc.ru

adv.rbc.ru

Прямой эфир

Ошибка воспроизведения видео. Пожалуйста, обновите ваш браузер.

www.adv.rbc.ru

Инвестор и автор телеграм-канала Long Term Investments Илья Воробьев обратил внимание на важный вопрос — налог с прибыли от инвестиций. Что нужно сделать до конца 2022 года, чтобы заплатить меньше налогов?

Фото: TeroVesalainen / Pixabay

В конце года каждый инвестор должен заплатить налог с прибыли от инвестиций. Например, вы купили акции на ₽1 тыс., через несколько месяцев продали по ₽1,5 тыс. Прибыль составила ₽500.

Прибыль — это как заработная плата, с нее надо заплатить 13% подоходного налога. В нашем случае с ₽500 придется отдать государству ₽65. Говоря юридическим языком, ₽500 — это налогооблагаемая база. То есть сумма, с которой рассчитывается налог. Но эту сумму можно уменьшить. Если так сделать, то и налог снизится.

www.adv.rbc.ru

Предположим, в этом году вы купили по 100 акций двух компаний. Одна акция стоит ₽1 тыс.

Одна акция стоит ₽1 тыс.

За несколько месяцев цена акций первой компании выросла в два раза. Теперь они стоят ₽200 тыс. Вы решили получить прибыль и продать их. Заработали ₽100 тыс. Это ваша прибыль от инвестиций. Именно с нее нужно заплатить подоходный налог 13%, то есть ₽13 тыс.

Теперь посмотрим, что происходило со второй компанией. Цена одной ее акции упала на 50% — с ₽1 тыс. до ₽500. Теперь ваши акции стоят в два раза дешевле и у вас есть два варианта: продолжать держать эти бумаги или продать.

В первом случае ничего не произойдет, налогооблагаемая база останется прежней — ₽100 тыс. Но чтобы ее уменьшить, вы выбрали второй вариант и решили продать их. Потеряли ₽50 тыс. Получается, что ваша прибыль с инвестиций составляет уже не ₽100 тыс., а ₽50 тыс. А значит, налог у вас возьмут тоже с ₽50 тыс.

Теперь вы заплатите в следующем году в два раза меньше налогов, потому что 13% от ₽50 тыс. — это ₽6,5 тыс., а не ₽13 тыс.

Далее применяем наш лайфхак — после продажи акций второй компании вы снова их покупаете по такой же цене, по которой только что продали. За продажу и покупку вы заплатите небольшую комиссию брокеру. Но она будет намного меньше, чем если бы вы переплатили ₽6,5 тыс. в качестве налога.

За продажу и покупку вы заплатите небольшую комиссию брокеру. Но она будет намного меньше, чем если бы вы переплатили ₽6,5 тыс. в качестве налога.

При такой операции обязанность по уплате налога не исчезает, а просто переносится на более поздний срок. Если в следующем году акции второй компании отрастут обратно до ₽1 тыс. и вы их продадите, то заплатите те же самые ₽6,5 тыс., но это произойдет на год позже.

Илья Воробьев (Фото: из личного архива)

Несколько простых критериев, как определить, стоит ли продавать акции для уменьшения налогов:

- Это имеет смысл, если у вас были прибыльные сделки в течение года. Если нет, то можно ничего не делать.

- Убыток по акции должен составлять хотя бы 5–10%. Если потери совсем небольшие, то смысла закрывать сделку нет.

- Акция, которую вы хотите продать и потом купить, должна быть довольно популярной среди инвесторов — так, чтобы ее можно было легко продать, а потом купить примерно по одинаковой цене.

- Самое главное — после того как продали убыточную бумагу, не пытайтесь спекулировать, ждать лучшей цены и так далее. Просто сразу купите ее снова и начинайте подготовку к Новому году.

Описанное выше касается как российского, так и зарубежных рынков. Весь процесс очень простой и занимает всего пару минут. Такую налоговую оптимизацию стоит проводить в конце года любому инвестору.

Впервые материал опубликован 27 декабря 2019 года

Больше новостей и интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

РБК Инвестиции (Beta-версия)

Лидеры роста

Лидеры падения

Валюты

Товары

Индексы

Курсы валют ЦБ РФ

+30,15% ₽5,79 Купить Фармсинтез LIFE

+28,57% ₽1,31 Купить ДЭК DVEC

+23,13% $1,65 Купить Bed Bath & Beyond BBBY

+12,89% ₽109,5 Купить «Мостотрест» MSTT

+12,18% $4,79 Купить Riot Blockchain RIOT

-10,33% $295,26 Купить Lululemon LULU

-6,45% $695,62 Купить Regeneron REGN

-6,19% ₽1 137 Купить HeadHunter HHRU

-5,48% $20,17 Купить Macy’s M

-4,52% ₽0,5454 Купить «ЭЛ5-Энерго» ENRU

+0,99% $1,066 Купить EUR/USD

-2,17% ₽10,211 Купить CNY/RUB

-2,39% ₽74,343 Купить EUR/RUB

-3,4% ₽69,668 Купить USD/RUB

— — Купить CHF/RUB

— — Купить GBP/RUB

+1,42% $23,53 Silver +0,93% $1 844,4 GOLD +0,69% $84,51 BRENT +0,34% $1 094 Platinum

+3,89% 979,38 RTSI +2,16% 690,31 Индекс SPB100 +0,45% 2 166,19 IMOEX +0,05% 829,27 IFX-Cbonds

Каталог

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

Законные способы снижения НДС

Каждый бизнес стремится быть максимально эффективным с точки зрения налогообложения, оставаясь при этом полностью законным. Эти небольшие маржи могут принести огромную прибыль и увеличить ваш денежный поток. НДС — это налог, который платят клиенты, пользуясь вашими услугами или продуктами.

В свою очередь, предприятия НДС в HMRC. Однако есть несколько законных способов, различных схем и правил, при которых можно немного сэкономить. Итак, погрузитесь сюда, так как в статье собраны некоторые лучшие законные способы снижения НДС.

1. Управляйте денежными потоками с умом Было бы лучше всего управлять своими денежными потоками с умом в качестве начинающего или хорошо сформированного бизнеса. Например, растягивание условий оплаты будет стоить вам денег, что не очень хорошо для вашего бизнеса. Вместо этого внедрение интеллектуальной системы, которая автоматически идентифицирует безнадежные долги , которым более шести месяцев, — это хорошо.

Вместо этого внедрение интеллектуальной системы, которая автоматически идентифицирует безнадежные долги , которым более шести месяцев, — это хорошо.

Затем вы можете потребовать возврата элемента НДС из невыплаченной суммы и заплатить HMRC только после выплаты долга . Многие предприятия ежегодно решают проблему безнадежных долгов, и вы теряете облегчение, которое могли бы получить раньше.

Однако, если ваш оборот ниже 1,35 млн, вы можете использовать наличные бухгалтерский учет и получить автоматическое списание безнадежных долгов, не дожидаясь шести месяцев. Итак, чтобы избежать всех этих хлопот, важны умные услуги по возврату НДС. Они выявят все схемы и безнадежные долги и предпримут своевременные действия, чтобы сэкономить каждую копейку.

2. Возврат НДС по коммерческим расходам Если вы не предоставите законных доказательств деловых расходов в своей декларации по НДС , вы можете потерять много долларов. С другой стороны, вы можете вернуть продукты, которые вы купили для бизнеса, такие как машины и определенное оборудование.

С другой стороны, вы можете вернуть продукты, которые вы купили для бизнеса, такие как машины и определенное оборудование.

Также, если у вас есть машина в лизинге, вы можете вернуть 50% топлива и его стоимости . Кроме того, празднования в бизнесе и некоторые развлекательные мероприятия имеют некоторое облегчение. Единственный совет — вести учет пробега, счетов за топливо и важных документов.

3. Выберите правильную схему НДСВы можете предотвратить неожиданное начисление НДС, внедрив правильную схему НДС в подходящее время. К сожалению, предприятия часто используют схемы после истечения срока действия и цепляются за одну схему. Он будет приветствовать большие большие возвраты НДС. Вот некоторые из схем:

- Схема фиксированной ставки

Специально для малых предприятий, которые зарабатывают менее 85000 фунтов стерлингов в год . При этом уплачивается фиксированная ставка НДС. Вы получаете снижение на 1% в первый год . После этого вам необходимо перерегистрировать схему до тех пор, пока не будет достигнут вышеуказанный порог оборота . Некоторые предприятия не могут воспользоваться этим предложением и используют его после истечения срока действия. Это приводит к потере денег.

После этого вам необходимо перерегистрировать схему до тех пор, пока не будет достигнут вышеуказанный порог оборота . Некоторые предприятия не могут воспользоваться этим предложением и используют его после истечения срока действия. Это приводит к потере денег.

Вы можете учитывать НДС с продаж по платежам, которые вы получаете в рамках схемы. Вы можете оставить выставленные налоговые накладные. Однако, если вы решите использовать эту схему, вы сможете вернуть НДС, уплаченный с ваших инвестиций (предварительный налог), только после того, как вы заплатите своему поставщику 9.0008 .

В соответствии со стандартным методом онлайн-учета НДС вы можете потребовать возмещения НДС по созданным вами активам, как только получите счет-фактуру, даже если вы не заплатили своему поставщику .

Это уникальная схема, при которой вы вносите авансовые платежи в счет НДС . Вы можете подавать декларацию по НДС один раз в год вместо того, чтобы платить ее каждые три месяца. Сумма основана на вашем последнем возврате . Если вы случайно переплатили декларацию по НДС на , вы можете вернуть возмещение.

Сумма основана на вашем последнем возврате . Если вы случайно переплатили декларацию по НДС на , вы можете вернуть возмещение.

Примечание: Это бесполезно для компаний, которые делают несколько возвратов, поскольку вы можете требовать и получать возмещение только один раз в год.

Итак, знание этих трех и всех остальных схем НДС очень важно для экономии ваших денег. Вы можете выбрать один для себя, так как схема настроена в соответствии с различными стилями бизнеса.

4. Сэкономьте на дополнительном НДС при расширении своего бизнесаВы можете потерять деньги на дополнительном НДС, развивая свой бизнес на континенте и в остальном мире. Это связано с тем, что правила НДС меняются и приветствуют множество штрафов при предоставлении услуг по всему миру. Имейте в виду, что списки продаж EC необходимы при продаже товаров или услуг клиентам из ЕС, а Intrastats может потребовать высокой стоимости товаров.

За халатность при подаче этих дополнительных деклараций могут быть начислены штрафы. Поэтому всегда проверяйте действительность номера плательщика НДС иностранного клиента и сохраняйте копию документа. Наконец, вы должны хранить информацию о доставке, чтобы поддерживать нулевой рейтинг зарубежных товаров.

Поэтому всегда проверяйте действительность номера плательщика НДС иностранного клиента и сохраняйте копию документа. Наконец, вы должны хранить информацию о доставке, чтобы поддерживать нулевой рейтинг зарубежных товаров.

Любые предприятия теряют деньги, платя НДС за вещи, которые они могли бы вернуть. Итак, закладок и ведение учета необходимо . Всегда сохраняйте счета за топливо, оборудование, расходы на домашний офис, установление цен и т. д.

Счета могут пригодиться и помочь вам сэкономить деньги, увеличив общий оборот. Но, к сожалению, эти налоговые вычеты часто упускают из виду в хлопотах. Таким образом, необходимо иметь квалифицированную службу возврата НДС, которая управляет всеми вашими счетами. Они оставляют ваши ценные отзывы, обновляют условия и дают лучшие советы, чтобы сэкономить деньги. Таким образом, оставайтесь на законных основаниях, экономьте деньги и сосредоточьтесь на своем бизнесе, воспользовавшись такими услугами.

Многие предприятия создали совместных предприятий с другими начинающими компаниями . При формировании групп НДС одна компания становится материнской компанией. Материнская компания платит НДС за обе компании. Таким образом, процесс НДС упрощен и очень экономичен. Кроме того, вы можете возмещать НДС по нескольким позициям при одновременной подаче деклараций по НДС.

7. Вы можете подать заявку на предварительную регистрацию НДС Когда вы окончательно зарегистрируетесь в качестве плательщика НДС, вы сможете подать заявку на услуги, которые вы получили до регистрации в качестве плательщика НДС. Многие предприятия не знают об этом и платят больше НДС. Вы можете требовать Предварительная регистрация НДС за четыре года товаров, которые у вас еще есть, или за шесть месяцев услуг . Вы можете сэкономить дополнительный НДС и сэкономить много средств. Знание этих небольших условий очень важно.

Знание этих небольших условий очень важно.

Независимо от стиля ведения бизнеса всегда и всегда заранее управляйте своими финансами и счетами! Всегда ведите учет всего и наймите хорошую команду, чтобы помочь вам с налогами. Налоги необходимы, но вы можете оставаться на законных основаниях и при этом экономить деньги.

Читайте также Дорогостоящие и распространенные ошибки в отношении НДС и как их избежать

Как уменьшить и отсрочить ваши обязательства по НДС

В свете недавних финансовых мер правительства, принятых для предприятий, мы кратко изложили ниже некоторые практические шаги, которые предприятия могут предпринять. принять меры по улучшению движения денежных средств по НДС.

1. Отсрочка уплаты НДС и ускорение возмещения НДС

Налоговая служба указала, что проценты будут приостановлены в связи с несвоевременной уплатой НДС за январь, февраль и март, апрель 2020 года. Декларация по НДС должна по-прежнему подаваться в обычном порядке, но оплата может быть отложена.

Декларация по НДС должна по-прежнему подаваться в обычном порядке, но оплата может быть отложена.

Кроме того, налоговая служба объявила, что там, где ключевой персонал недоступен, для заполнения деклараций по НДС могут использоваться наилучшие оценки, а любое последующее самокорректирование может быть выполнено без штрафных санкций.

Сейчас также может быть оптимальное время для изучения отчета о доходах предприятий, чтобы определить, есть ли какие-либо возмещения НДС за предыдущие периоды НДС. Возвраты, которые в настоящее время могут быть предметом дополнительного запроса, также могут быть рассмотрены в настоящее время.

Кроме того, стоит отметить, что налоговая служба в настоящее время приостановила исполнительное производство по просроченным обязательствам. Тем не менее, никаких комментариев о влиянии процентов, начисляемых на какие-либо обязательства в течение этого времени, не поступало.

Вышеупомянутое не должно влиять на текущий статус налоговой очистки и ставки RCT, поскольку налоговая служба подтвердила, что текущий статус налогоплательщика останется в силе в ближайшие месяцы.

2. Возврат НДС в электронном виде (EVR)

Если в 2019 году бизнесу был правильно выставлен НДС в другой европейской стране, теперь вам следует запросить возврат этого переплаченного НДС из налоговой службы.

Заявки на возмещение могут быть поданы через ROS, при условии минимальной суммы требования в размере 50 евро за годовое требование. Крайний срок подачи — 30 сентября 2020 года. Трехмесячное заявление EVR за период с января по март 2020 года теперь также можно подать через ROS, при условии, что минимальная сумма требования составляет 400 евро.

3. Списание безнадежных долгов

Законодательство о НДС предусматривает возврат НДС с уплаченного НДС с продаж, когда должником становится безнадежный долг. Этот НДС подлежит возмещению в том периоде НДС, когда должник становится безнадежным долгом.

Следует провести обзор списков клиентов и списать любые возникающие безнадежные долги. Вычет НДС для списанного элемента НДС может быть получен в течение периода списания НДС путем внесения корректировки в текущую декларацию по НДС.

4. Ежегодная корректировка по возмещению НДС

Если предприятие занимается как облагаемой, так и освобожденной от НДС деятельностью, корректировка НДС должна быть представлена в налоговую службу в течение определенного периода после окончания отчетного года. Если имело место занижение или завышение оценки возмещения НДС, необходимо внести корректировку НДС в выручку.

Например, компания, которая подает декларацию по НДС два раза в месяц с окончанием отчетного года 31 декабря, теперь может проверить используемую методологию возмещения НДС, и любые корректировки НДС должны быть представлены в налоговую службу до 23 июля 2020 года, т. е. до даты подачи декларации. Декларация по НДС за май-июнь 2020 года.

5. Основа учета НДС

Убедитесь, что бизнес ведет учет НДС на основе кассовых поступлений после выполнения определенных условий. При кассовом методе учета НДС НДС подлежит уплате в момент оплаты вашим покупателем.

В соответствии с общими правилами учета НДС НДС подлежит уплате при выставлении счета-фактуры, даже если счет-фактура остается неоплаченным. Основа кассовых поступлений может использоваться в следующих случаях: 90% оборота приходится на продажу товаров или оказание услуг лицам, не зарегистрированным в качестве плательщиков НДС, или валовой оборот составляет менее 2 миллионов евро в год.

Если вышеуказанные условия соблюдены, необходимо связаться с налоговой службой, чтобы запросить переход от счета-фактуры к учету НДС на основе поступления денежных средств.

6. Изменить отчетный период по НДС

Большинство зарегистрированных в качестве плательщиков НДС юридических лиц будут представлять двухмесячный отчетный период по НДС. Это может быть изменено на;

- четырехмесячный период НДС (где ежегодные платежи НДС составляют от 3 001 до 14 400 евро),

- шесть месяцев (если платежи НДС составляют менее 3000 евро в год) или

- ежегодно (при условии настройки прямого дебета и двухмесячных обязательств по НДС в размере 50 000 евро или меньше).

Если вышеуказанные критерии соблюдены, изменение может быть запрошено для вступления в силу после периода НДС, в течение которого запрашивается изменение. Revenue может оглянуться назад за определенный период, чтобы определить, будет ли разрешен запрос.

Если предприятие постоянно находится в состоянии возмещения НДС, то в налоговую службу можно подать заявление о подаче ежемесячных деклараций по НДС в качестве способа ускорения возмещения НДС.

7. Разрешение по Разделу 56

Организации, представляющие отчетность по НДС, чей оборот от экспорта, поставок внутри сообщества и т. д. составляет 75% их оборота, могут запросить разрешение по Разделу 56 в налоговой службе. Преимущество этого разрешения заключается в том, что предприятия могут получать большинство товаров, облагаемых НДС, по ставке 0% НДС, что улучшает денежный поток.

Необходимо провести расчет, чтобы определить, приходится ли 75% оборота на вышеперечисленные виды деятельности.

Об авторе