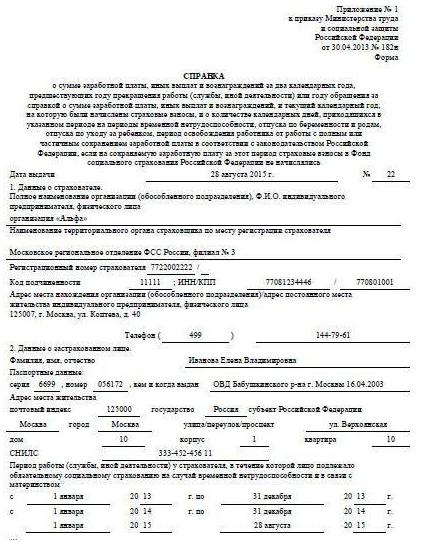

Справка 182 п форма: Приложение N 1. Справка о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись (Форма)

Приложение N 1. Справка о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись (Форма)

Приложение N 1

к приказу Министерства труда

и социальной защиты

Российской Федерации

от 30 апреля 2013 г. N 182н

Список изменяющих документов

(в ред. Приказов Минтруда России от 15. 11.2016 N 648н,

11.2016 N 648н,

от 09.01.2017 N 1н, от 10.01.2022 N 1н)

(см. текст в предыдущей редакции)

См. данную форму в MS-Word.

Форма

СПРАВКА

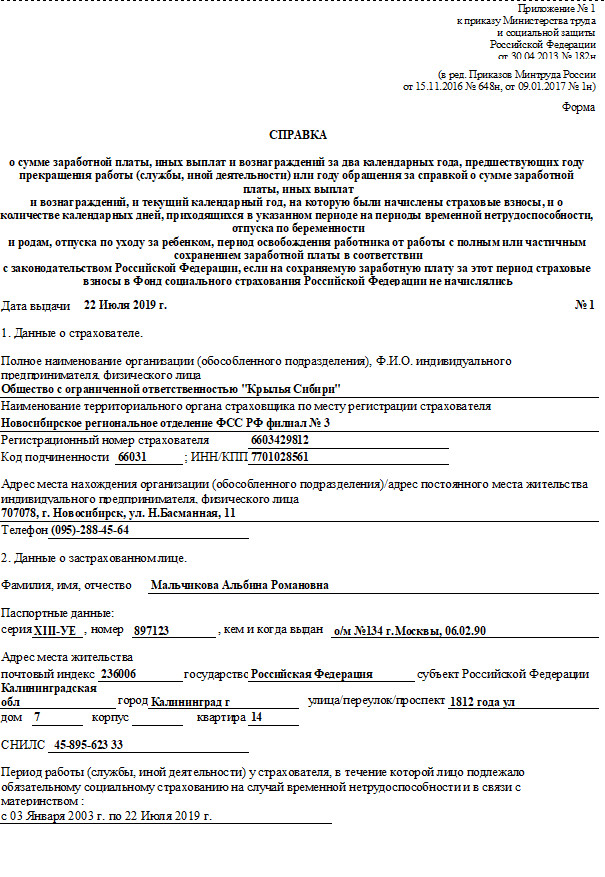

о сумме заработной платы, иных выплат

и вознаграждений за два календарных года,

предшествующих году прекращения работы

(службы, иной деятельности) или году обращения

за справкой о сумме заработной платы, иных выплат

и вознаграждений, и текущий календарный год,

на которую были начислены страховые взносы,

и о количестве календарных дней, приходящихся

в указанном периоде на периоды временной

нетрудоспособности, отпуска по беременности

и родам, отпуска по уходу за ребенком, период

освобождения работника от работы с полным

или частичным сохранением заработной платы

в соответствии с законодательством Российской

Федерации, если на сохраняемую заработную плату

за этот период страховые взносы в Фонд социального

страхования Российской Федерации не начислялись

Дата выдачи _____________ N ________________

1.![]() Данные о страхователе.

Данные о страхователе.

Полное наименование организации (обособленного подразделения), Ф.И.О.

индивидуального предпринимателя, физического лица _________________________

___________________________________________________________________________

Наименование территориального органа страховщика по месту регистрации

страхователя ______________________________________________________________

Регистрационный номер страхователя _________________/______________________

Код подчиненности ____________________; ИНН/КПП ___________/_______________

Адрес места нахождения организации (обособленного подразделения)/адрес

постоянного места жительства индивидуального предпринимателя, физического

лица ______________________________________________________________________

Телефон (___) _________________

2. Данные о застрахованном лице.

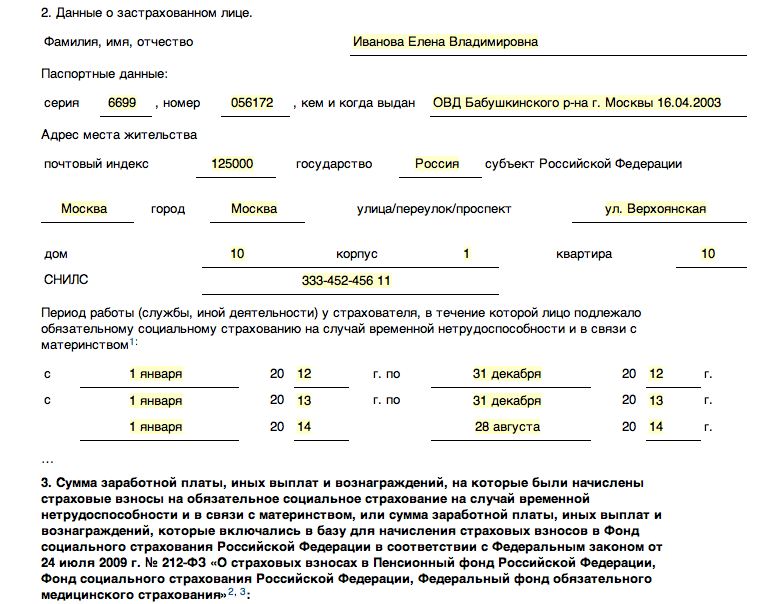

Фамилия, имя, отчество ____________________________________________________

Паспортные данные:

серия _____________, номер ______________, кем и когда выдан ______________

Адрес места жительства

почтовый индекс ________ государство _________ субъект Российской Федерации

____________ город ________________ улица/переулок/проспект _______________

дом ________ корпус _______________ квартира _______________

СНИЛС _____________________________

Период работы (службы, иной деятельности) у страхователя, в течение которой

лицо подлежало обязательному социальному страхованию на случай временной

нетрудоспособности и в связи с материнством :

с ________ 20__ г. по ________________ 20__ г.

по ________________ 20__ г.

с ________ 20__ г. по ________________ 20__ г.

…..

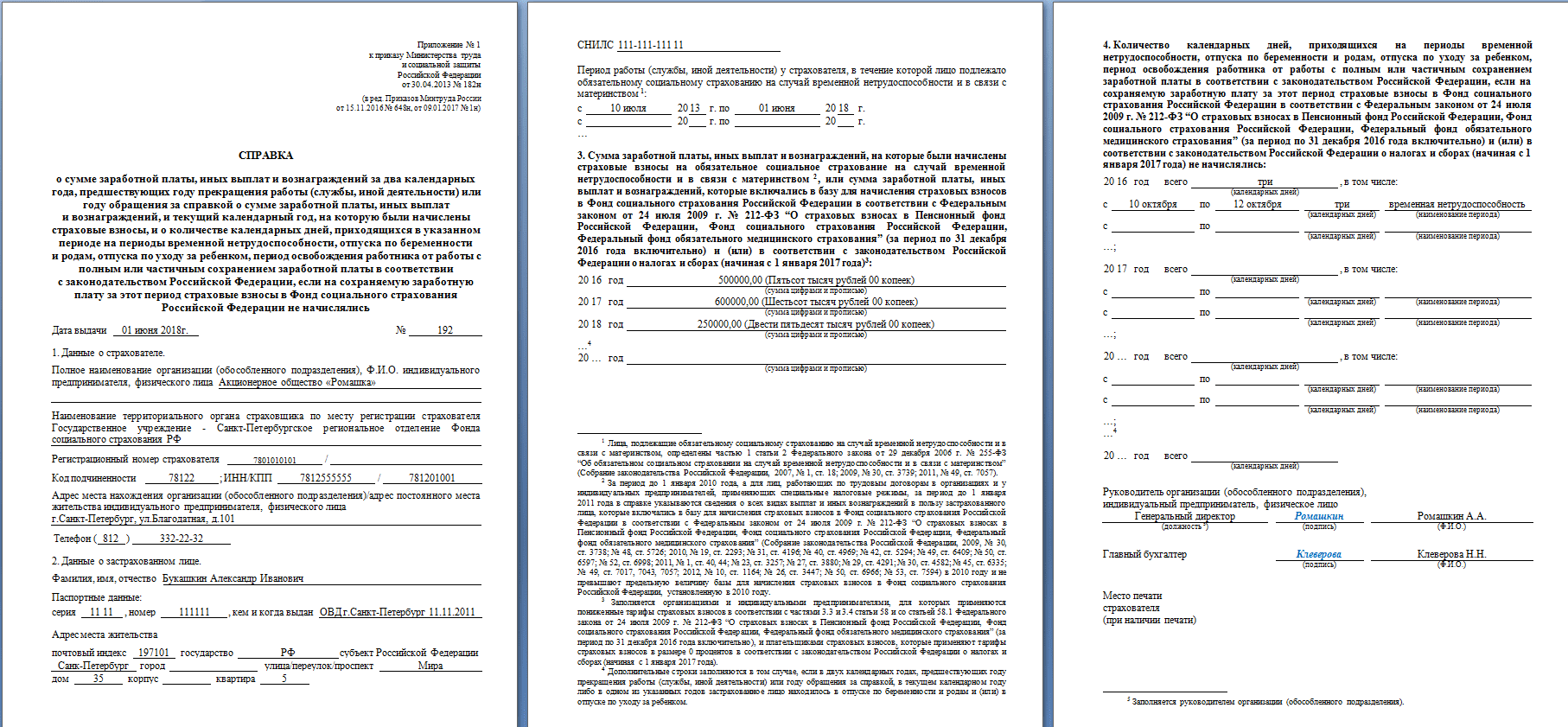

3. Сумма заработной платы, иных выплат и вознаграждений, на которые были

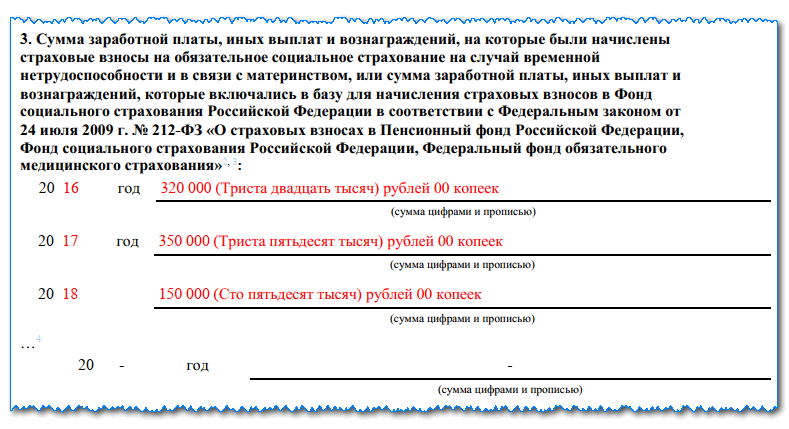

начислены страховые взносы на обязательное социальное страхование на случай

временной нетрудоспособности и в связи с материнством или сумма

заработной платы, иных выплат и вознаграждений, которые включались в базу

для начисления страховых взносов в Фонд социального страхования Российской

Федерации в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ

«О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд

обязательного медицинского страхования» (за период по 31 декабря 2016 года

включительно) и (или) в соответствии с законодательством Российской

Федерации о налогах и сборах (начиная с 1 января 2017 года) :

20…. год ________________________________________________________________

(сумма цифрами и прописью)

20. … год ________________________________________________________________

… год ________________________________________________________________

(сумма цифрами и прописью)

20…. год ________________________________________________________________

(сумма цифрами и прописью)

…..

20…. год ________________________________________________________________

(сумма цифрами и прописью)

4. Количество календарных дней, приходящихся на периоды временной

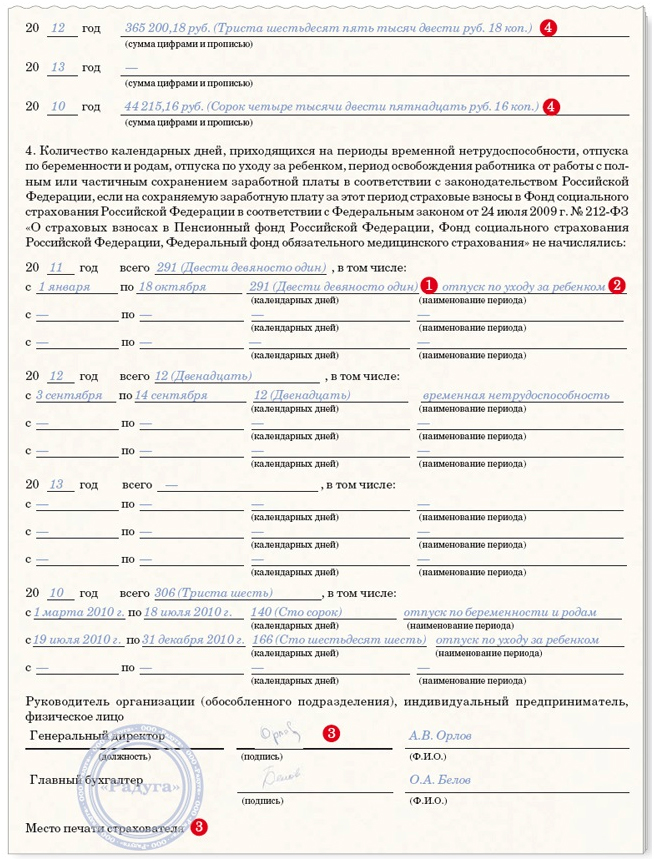

нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за

ребенком, период освобождения работника от работы с полным или частичным

сохранением заработной платы в соответствии с законодательством Российской

Федерации, если на сохраняемую заработную плату за этот период страховые

взносы в Фонд социального страхования Российской Федерации в соответствии с

Федеральным законом от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в

Пенсионный фонд Российской Федерации, Фонд социального страхования

Российской Федерации, Федеральный фонд обязательного медицинского

страхования» (за период по 31 декабря 2016 года включительно) и (или)

в соответствии с законодательством Российской Федерации о налогах и сборах

(начиная с 1 января 2017 года) не начислялись:

20. … год всего ____________________, в том числе:

… год всего ____________________, в том числе:

(календарных дней)

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

…..;

20…. год всего ____________________, в том числе:

(календарных дней)

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

…..;

20…. год всего ____________________, в том числе:

(календарных дней)

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

. ….;

….;

…..

20…. год всего ____________________

(календарных дней)

Руководитель организации

(обособленного подразделения),

индивидуальный предприниматель,

физическое лицо

_______________________________ ______________________ ____________________

(должность ) (подпись) (Ф.И.О.)

Место печати страхователя

(при наличии печати)

———————————

<1> Лица, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, определены частью 1 статьи 2 Федерального закона от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (Собрание законодательства Российской Федерации, 2007, N 1, ст. 18; 2009, N 30, ст. 3739; 2011, N 49, ст. 7057).

<2> За период до 1 января 2010 года, а для лиц, работающих по трудовым договорам в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, за период до 1 января 2011 года в справке указываются сведения о всех видах выплат и иных вознаграждений в пользу застрахованного лица, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; N 48, ст. 5726; 2010, N 19, ст. 2293; N 31, ст. 4196; N 40, ст. 4969; N 42, ст. 5294; N 49, ст. 6409; N 50, ст. 6597; N 52, ст. 6998; 2011, N 1, ст. 40, 44; N 23, ст. 3257; N 27, ст. 3880; N 29, ст. 4291; N 30, ст. 4582; N 45, ст. 6335; N 49, ст. 7017, 7043, 7057; 2012, N 10, ст. 1164; N 26, ст. 3447; N 50, ст. 6966; N 53, ст. 7594) в 2010 году и не превышают предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленную в 2010 году.

N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; N 48, ст. 5726; 2010, N 19, ст. 2293; N 31, ст. 4196; N 40, ст. 4969; N 42, ст. 5294; N 49, ст. 6409; N 50, ст. 6597; N 52, ст. 6998; 2011, N 1, ст. 40, 44; N 23, ст. 3257; N 27, ст. 3880; N 29, ст. 4291; N 30, ст. 4582; N 45, ст. 6335; N 49, ст. 7017, 7043, 7057; 2012, N 10, ст. 1164; N 26, ст. 3447; N 50, ст. 6966; N 53, ст. 7594) в 2010 году и не превышают предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленную в 2010 году.

<3> Заполняется организациями и индивидуальными предпринимателями, для которых применяются пониженные тарифы страховых взносов в соответствии с частями 3.3 и 3.4 статьи 58 и со статьей 58.1 Федерального закона от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно), и плательщиками страховых взносов, которые применяют тарифы страховых взносов в размере 0 процентов в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года).

<4> Дополнительные строки заполняются в том случае, если в двух календарных годах, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, в текущем календарном году либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком.

<5> Заполняется руководителем организации (обособленного подразделения).

Заполнить форму 182-н при увольнении работницы в отпуске по уходу за ребенком и отсутствии выплат для взносов.

М. М. Легчилина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

У меня вопрос, связанный с увольнением сотрудницы, которая находилась в отпуске по уходу за ребенком до 3-х лет.

Перед отпуском по беременности и родам девушка ходила в очередной отпуск, и соответственно у нее не возникает компенсации за неиспользованный отпуск при увольнении.

Меня интересует, какие года я должна указать в справке 182-н? Я указываю, как положено, заработную плату за 2 года, а период отпуска по беременности и родам и отпуск по уходу за ребенком до 3-х лет указываю также, а т. к. доходов никаких не было в этот период, то оставляю прочерки. Я права?

к. доходов никаких не было в этот период, то оставляю прочерки. Я права?

Ответ

При увольнении сотрудницы, которая находилась в отпуске по уходу за ребенком до 3-х лет, ей необходимо выдать справку о сумме заработка за два календарных года, предшествовавших увольнению, и за текущий год. Таким образом, в разделе 3 справки по форме 182н следует указать 2021, 2020 и 2019 гг. В указанных периодах выплаты, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, отсутствовали, то в строках проставляются нули или прочерки.

При этом необходимо заполнить дополнительные строки, в которых надо отразить выплаты за годы, предшествующие уходу сотрудницы в отпуск по беременности и родам, с тем, чтобы она имела возможность заменить годы расчетного периода в целях расчета среднего заработка для пособия.

Обоснование

Работодатели обязаны выдавать застрахованному лицу в день прекращения работы справку утвержденной формы о сумме заработка за два календарных года, предшествующих году прекращения работы, и текущий календарный год, на которую были начислены страховые взносы, а также о количестве календарных дней, приходящихся в указанных годах, в частности, на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком (п. 3 ч. 2 ст. 4.1 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон N 255-ФЗ)).

3 ч. 2 ст. 4.1 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон N 255-ФЗ)).

Для отражения сведений о сумме заработной платы, иных выплат и вознаграждений работника, на которые были начислены взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством, предназначен разд. 3 справки. В первых трех строках этого раздела указываются выплаты работника за год увольнения и два предшествующих ему года.

Кроме того, разд. 3 справки содержит дополнительные строки. Как следует из сноски 4 к справке, они заполняются в том случае, если в двух календарных годах, предшествующих году прекращения работы, в текущем календарном году либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком. Данный порядок заполнения предусмотрен для реализации работницей права по замене годов расчетного периода, в которых она находилась в указанных отпусках, на более ранние годы с целью увеличения размера пособия (ч. 1 ст. 14 Закона N 255-ФЗ).

1 ст. 14 Закона N 255-ФЗ).

Таким образом, в справке работодатель обязан указать выплаты работницы за любые годы, предшествующие двум годам перед годом увольнения, если в этом периоде либо в году прекращения работы работница находилась в отпуске по уходу за ребенком.

В этом случае разд. 3 справки заполняется следующим образом:

Вопрос: В сентябре 2013 г. увольняется работница, которая в 2011 и 2012 гг. находилась в отпуске по уходу за ребенком. Обязан ли работодатель в справке о сумме заработной платы для начисления пособий, выдаваемой работнице при увольнении, указывать сведения о заработной плате за 2010 и 2009 гг.? Если да, то каким образом и в какой форме? (Консультация эксперта, 2013) {КонсультантПлюс}

В п. 3 справки вносят суммы выплат, на которые были начислены страховые взносы в ФСС РФ. А в п. 4 указывают количество календарных дней:

- временной нетрудоспособности;

- отпуска по беременности и родам;

- отпуска по уходу за ребенком;

- освобождения работника от работы с полным или частичным сохранением зарплаты, если на нее не начислялись страховые взносы в ФСС РФ.

Дополнительные строки включаются в п. п. 3 и 4, если в двух календарных годах, предшествующих году увольнения или году обращения за справкой, в текущем календарном году работник находился в отпуске по беременности и родам или в отпуске по уходу за ребенком (п. 4 примечания к справке о сумме заработка).

Статья: Справка о сумме заработка для расчета пособий: пять нестандартных ситуаций (Яманова Н.А.) («Зарплата», 2015, N 9)

Как заказать формы

Формы/брошюры Как заказать формы

Форма заказа округа: Заполните форму заказа округа Gen 727B.

Эта форма (Gen 727B) доступна в Интернете, затем нажмите кнопку «Отправить» в верхней части формы, чтобы завершить свой заказ. Форма заказа будет автоматически отправлена на электронный ящик Склада CDSS, как только она будет отправлена нажатием кнопки «Отправить». Как только заказ будет получен персоналом склада CDSS, ему будет присвоен номер заказа, и отправителю будет отправлен ответ с подтверждением.

Заказы форм с указанием дат редакции до последней печати будут отправлены со склада CDSS при условии, что более старая редакция все еще доступна. Эти действительные формы с датами пересмотра заказа не будут приняты обратно на склад в обмен на последнюю редакцию.

Задержанные формы будут отмечены на копии формы GEN 727B, возвращенной вам. Дубликат заказа будет храниться на складе CDSS, и заказ будет отправлен, когда запасы станут доступны. Не заказывать повторно заказанные формы. Вы можете получить дубликаты отправлений и получить счет за них.

Иногда количество заказов может быть уменьшено. Остаток не будет зарезервирован. Если это произойдет, это будет указано в возвращаемых вам документах. Чтобы получить баланс, повторите заказ, заполнив новый GEN 727B.

Чтобы получить баланс, повторите заказ, заполнив новый GEN 727B.

Чтобы запросить печатные формы и публикации по почте, факсу или электронной почте, отправьте запрос по адресу:

California Department of Social Services Warehouse

744 P Street, MS 19-20

Sacramento, CA 95814

Факс (916) 371-3518

Электронная почта: [email protected]

Вопросы относительно форм и публикаций:

California Department of Social Services

Forms Management Unit

744 «P» Street, Mail Station 8-4-182

Sacramento, CA 95814-6413

электронная почта: [email protected]

Services (CDSS), все Окружные отделы социального обеспечения (CWD), а также государственные и частные агентства могут распечатывать бланки, разработанные CDSS. Тем не менее, любое изменение или замена требуемой формы отдела должно быть одобрено CDSS перед использованием каким-либо CWD или агентством. Существующие политики, изложенные в разделе «Управление CDSS и офисные процедуры», разделы «Управление формами» с 23-400. 2 по 23-400.22, должны соблюдаться. Если у вас есть какие-либо вопросы или вам нужна дополнительная информация, отправьте электронное письмо в отдел управления формами CDSS по адресу [email protected].

2 по 23-400.22, должны соблюдаться. Если у вас есть какие-либо вопросы или вам нужна дополнительная информация, отправьте электронное письмо в отдел управления формами CDSS по адресу [email protected].

Для получения отчетов и публикаций, ориентированных на исследования, посетите веб-страницу отчетов об исследованиях и данных.

Свяжитесь с нами

Департамент социальных служб Калифорнии

Отдел управления формами

744 P Street, Mail Station 8-4-182

Сакраменто, Калифорния 95814-6413

Эл. почта: [email protected]

Удержание с нерезидентов | FTB.ca.gov

Удержание при платежах нерезидентам и иностранным нерезидентам (налогооблагаемым агентам)

Для налоговых периодов, начинающихся 1 января 2020 г., транзитная организация, уплатившая удержание от имени владельца-нерезидента или необходимо использовать форму 592-PTE, Годовой доход транзитной организации. (Наборы CCR с 18662-0 по 18662-6 и 18662-8)

Вам может потребоваться удержать налог, если вы осуществляете платежи нерезидентам, не связанные с заработной платой.

Плательщики, удерживающие налог с нерезидентов, называются налоговыми агентами . Примеры удерживающих агентов:

- Промоутер

- Менеджер по аренде недвижимости

- Товарищество или ООО

- Поместье или траст

- Место проведения

Если вам не нужно удерживать налог с получателя платежа

Возможно, вам не придется удерживать налог, если:

- Общая сумма платежей или выплат не превышает 1500 долларов США

- Оплата товаров

- Оплата услуг за пределами штата Калифорния

В противном случае вы должны удержать 7% неоплачиваемого платежа, превышающего 1500 долларов США в течение календарного года.

Полный список исключений см. в публикации 1017.

Когда вы должны удержать получателя платежа

Платежи нерезидентам за услуги, оказанные в Калифорнии, например:

- Строительство (независимые подрядчики)

- Установка программного обеспечения

- Публичные выступления

Выплаты артистам-нерезидентам за выступления в Калифорнии, например:

- Актеры

- Спортсмены

- Певцы

Платежи нерезидентам, такие как:

- Аренда и лизинг

- Роялти

Платежи, осуществляемые сквозным организациям, таким как:

- Партнеры

- участников

- Акционеры

- Бенефициары

Как избежать штрафов

- Вы должны уплатить удержание в установленный срок, чтобы избежать штрафов и процентов.

- Если вы не удержите, вам, возможно, придется заплатить сумму, которую вы должны удержать, включая штрафы и проценты.

Если вам начислены штрафы и пени, и вы не согласны с начислением, вы можете подать иск о возмещении. Для получения дополнительной информации посетите Претензия на возмещение.

Требования к удержанию налога для нерезидента

Для каждого платежа, не связанного с заработной платой, необходимо:

Если у вас 250 или более получателей, посетите наши страницы безопасной передачи файлов через Интернет (SWIFT), чтобы заполнить форму.

Для налоговых агентов с менее чем 250 получателями платежей отправьте форму по следующему адресу:

- Почта

- Удержание налогов и соблюдение требований MS F182

Налоговый комитет по франшизе

Почтовый ящик 942867

Требования к удержанию налога для иностранного нерезидента

Каждый платеж, который вы делаете получателям, вы должны:

Удержание, не связанное с заработной платой, для нерезидентов и иностранных нерезидентов (получателя)

Если у вас есть налогооблагаемый доход, не связанный с заработной платой, вашему налоговому агенту может потребоваться предоплата налога..jpg)

Типы доходов нерезидентов

Ваш плательщик должен удерживать 7% от вашего дохода от источника CA, превышающего 1500 долларов США в календарном году.

- Доверительные выплаты

- Партнерство и распределение ООО

- Аренда

- Роялти

- Выигрыш в азартных играх

Типы доходов иностранных партнеров или членов

Если вы получаете доход от товарищества или LLC, этот доход может подлежать удержанию

Когда вы подаете налоговую декларацию, вы можете требовать удержания.

Подать заявку на уменьшение удержания или освобождение от уплаты налогов

Чтобы запросить отмену или скидку, вам потребуется:

- Ваш идентификационный номер налогоплательщика, например:

- Номер социального страхования (SSN)

- Индивидуальный идентификационный номер налогоплательщика (ITIN)

- Федеральный идентификационный номер служащего (FEIN)

- Номер корпорации штата Калифорния (CCN)

- Сведения о доходах, включая тип и суммы

Отказ от удержания налога, не связанного с заработной платой

Наиболее распространенные причины, по которым вы можете соответствовать требованиям:

- Вы произвели расчетный налоговый платеж за этот год

- Подали декларации за два последних налоговых года, когда вы должны были подавать

- Вы недавно стали акционером, партнером или участником

- У вас нет непогашенных обязательств перед FTB

См. Инструкции к форме 588, чтобы ознакомиться с полным списком квалификаций.

Инструкции к форме 588, чтобы ознакомиться с полным списком квалификаций.

Чтобы подать заявку, подайте заявление об отказе от удержания налога для нерезидента (форма 588):

- Онлайн

- Через MyFTB

- Почта

- Удержание налогов и соблюдение требований MS F182

Налоговый комитет по франшизе

Почтовый ящик 942867 - Факс

- 916-855-5742

Нам требуется около 1 месяца, чтобы обработать ваш запрос. Если кто-то подает заявку от вашего имени, он должен ввести свои контактные данные в поле запрашивающей стороны.

Вы можете претендовать на освобождение. Заполните и подтвердите форму 590 и передайте своему плательщику.

Уменьшение удержания

Чтобы запросить уменьшение на основе ваших операционных расходов, подайте заявление о снижении удержания налога нерезидентом (форма 589). ). Ознакомьтесь с инструкциями по форме 589 для получения дополнительной информации.

). Ознакомьтесь с инструкциями по форме 589 для получения дополнительной информации.

- Онлайн

- Форма 589 Заявление нерезидента о снижении удержания налога (онлайн-подача)

- Почта

- Удержание налогов и соблюдение требований MS F182

Налоговый комитет по франшизе

Почтовый ящик 942867

Сакраменто Калифорния 94267-0651 - Факс

- 916-855-5743

Прежде чем подать заявку, вы должны ввести личные данные, которые соответствуют записям вашего плательщика.

После подачи заявки

Нам потребуется около:

- 2 недели на обработку, если вы подали заявку онлайн

- 1 месяц, если вы подали заявку по почте или факсу

Подождите 1 неделю, чтобы получить подтверждение после того, как мы обработаем ваш запрос. Мы можем запросить просмотр любых соответствующих документов, таких как квитанции или контракты, для проверки сумм платежей.

Мы можем запросить просмотр любых соответствующих документов, таких как квитанции или контракты, для проверки сумм платежей.

Справочник по удержанию налога с нерезидентов

Налоговые агенты не обязаны предоставлять формы своим получателям платежей.

Всегда храните копии этих форм для своих записей.

До того, как ваш налоговый агент произведет платеж

| Форма | Задача |

|---|---|

| Свидетельство об освобождении от уплаты налогов (форма 590) |

|

| Сертификат нерезидента об освобождении от уплаты налогов в отношении ранее заявленного дохода (форма 59)0-П) |

|

| Форма 587 для нерезидента |

|

| Заявление нерезидента об отказе от удержания налога (форма 588) |

|

| Запрос нерезидента на уменьшение удержания налога (форма 589) |

|

Когда вы платите получателю платежа

Вам может потребоваться:

- Удерживать 7 процентов со всех платежей из источников в Калифорнии, превышающих 1500 долларов США в течение календарного года.

- Если вы не получили одну из следующих форм или писем-подтверждений:

- Форма 587. Форма .

- Заявление об отказе от удержания налога для нерезидента (форма 588)

- Запрос нерезидента на уменьшение удержания налога (форма 589)

- Свидетельство об освобождении от удержания налогов (форма 590)

- Сертификат нерезидента об освобождении от уплаты налога на ранее заявленный доход (форма 59)0-П)

- Если вы не получили одну из следующих форм или писем-подтверждений:

- Если применяется дополнительное удержание, удерживайте 7 процентов.

Об авторе