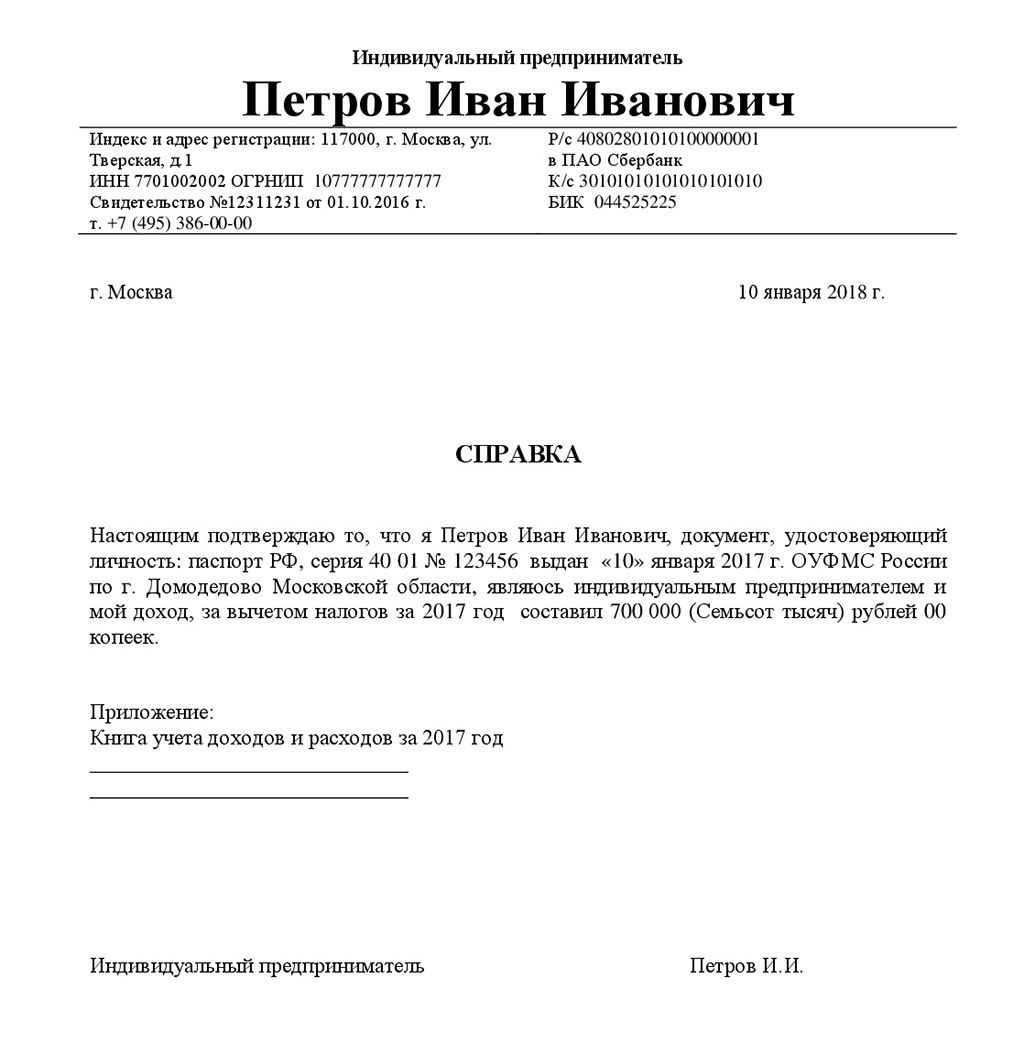

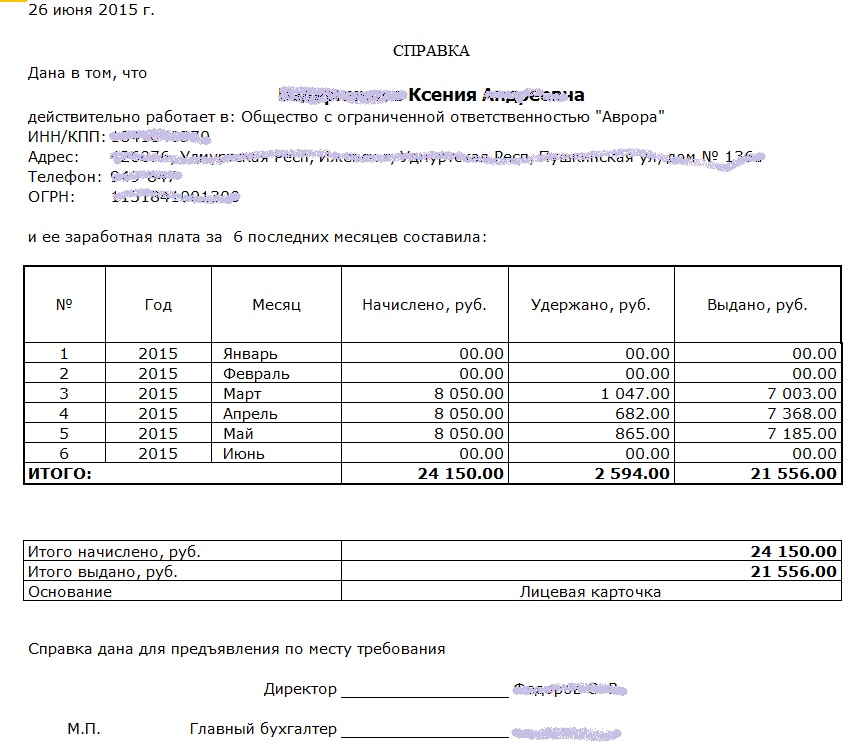

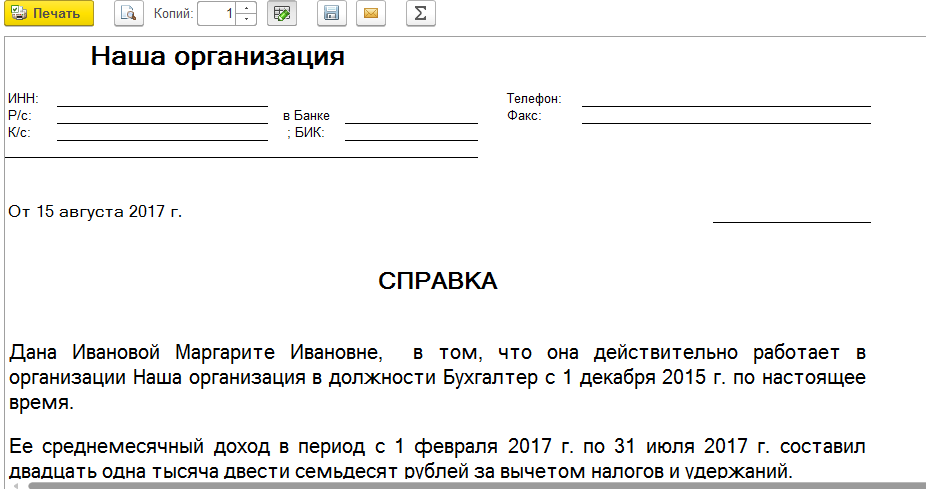

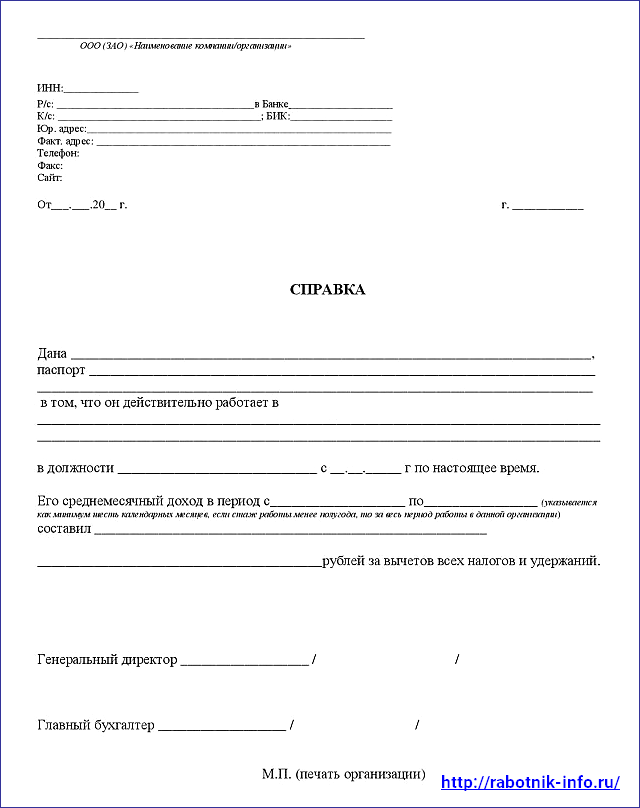

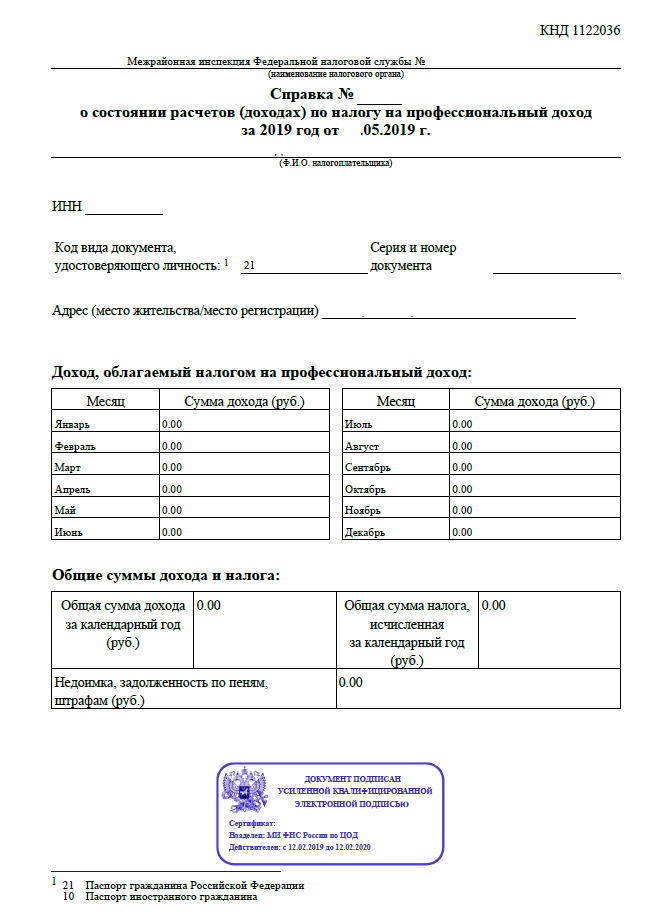

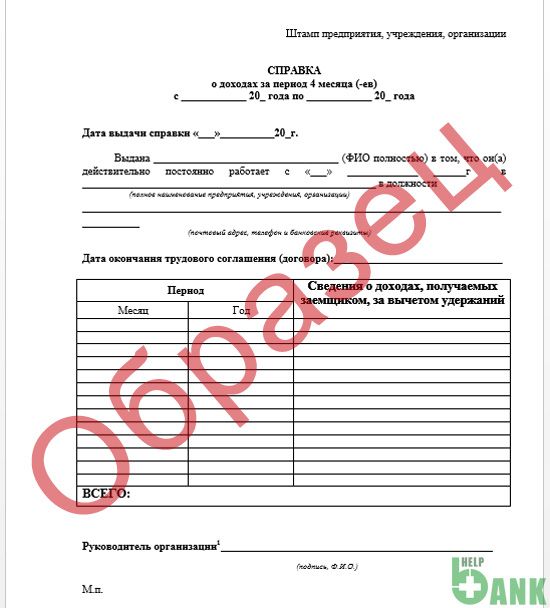

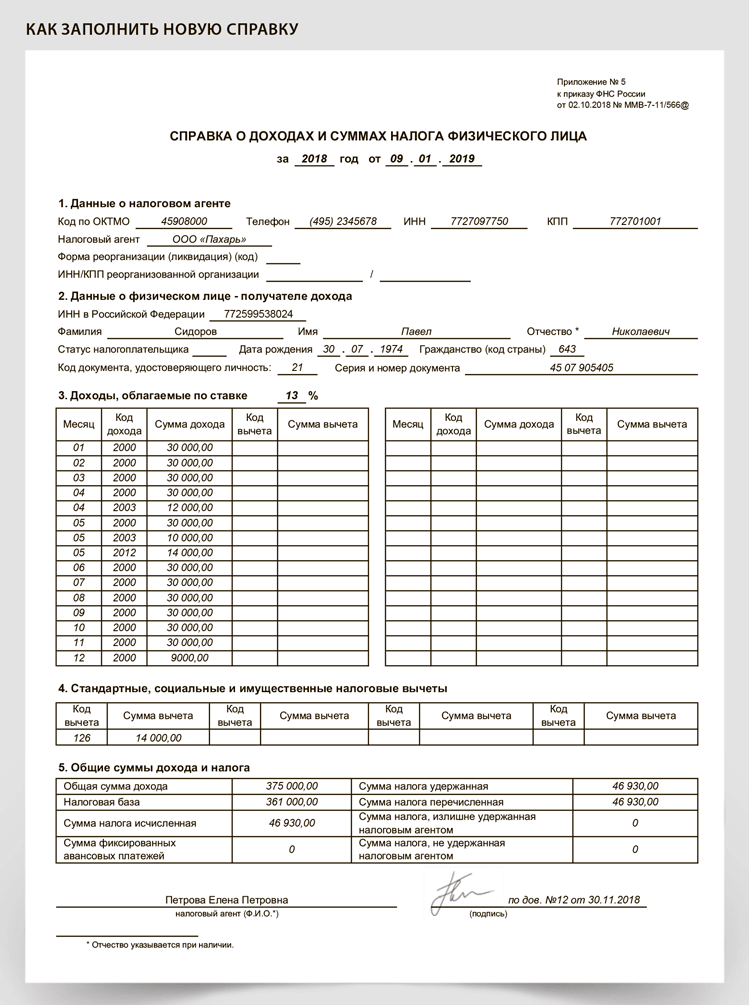

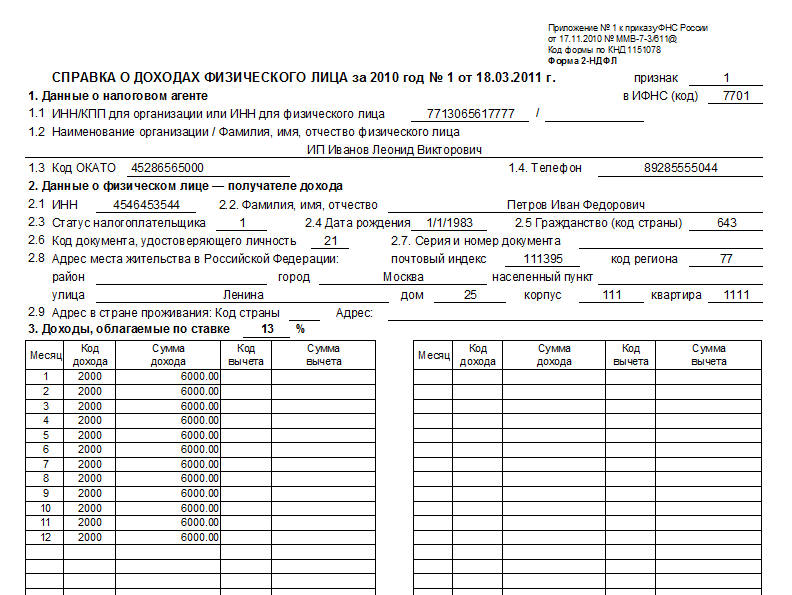

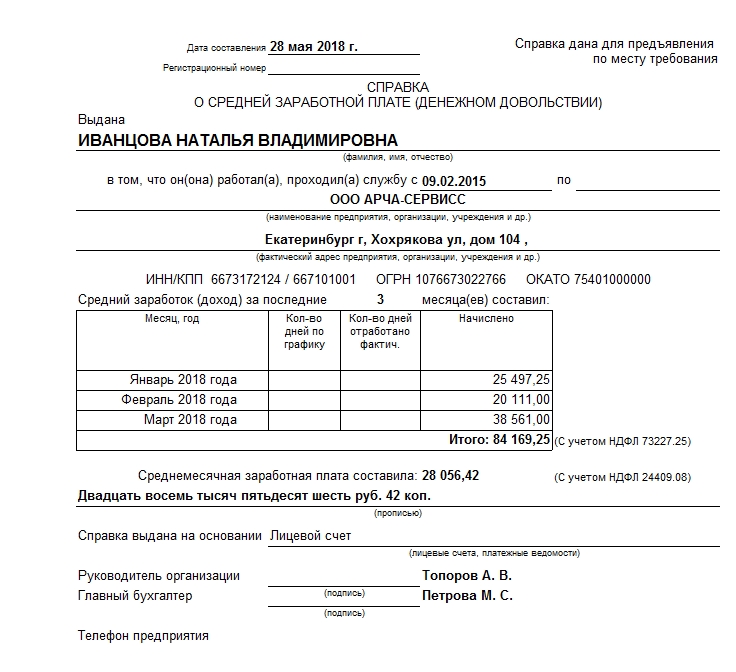

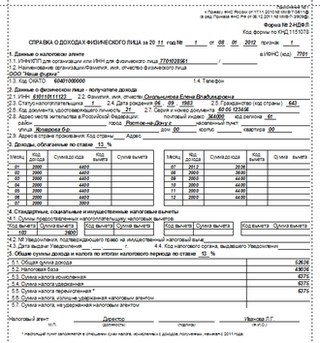

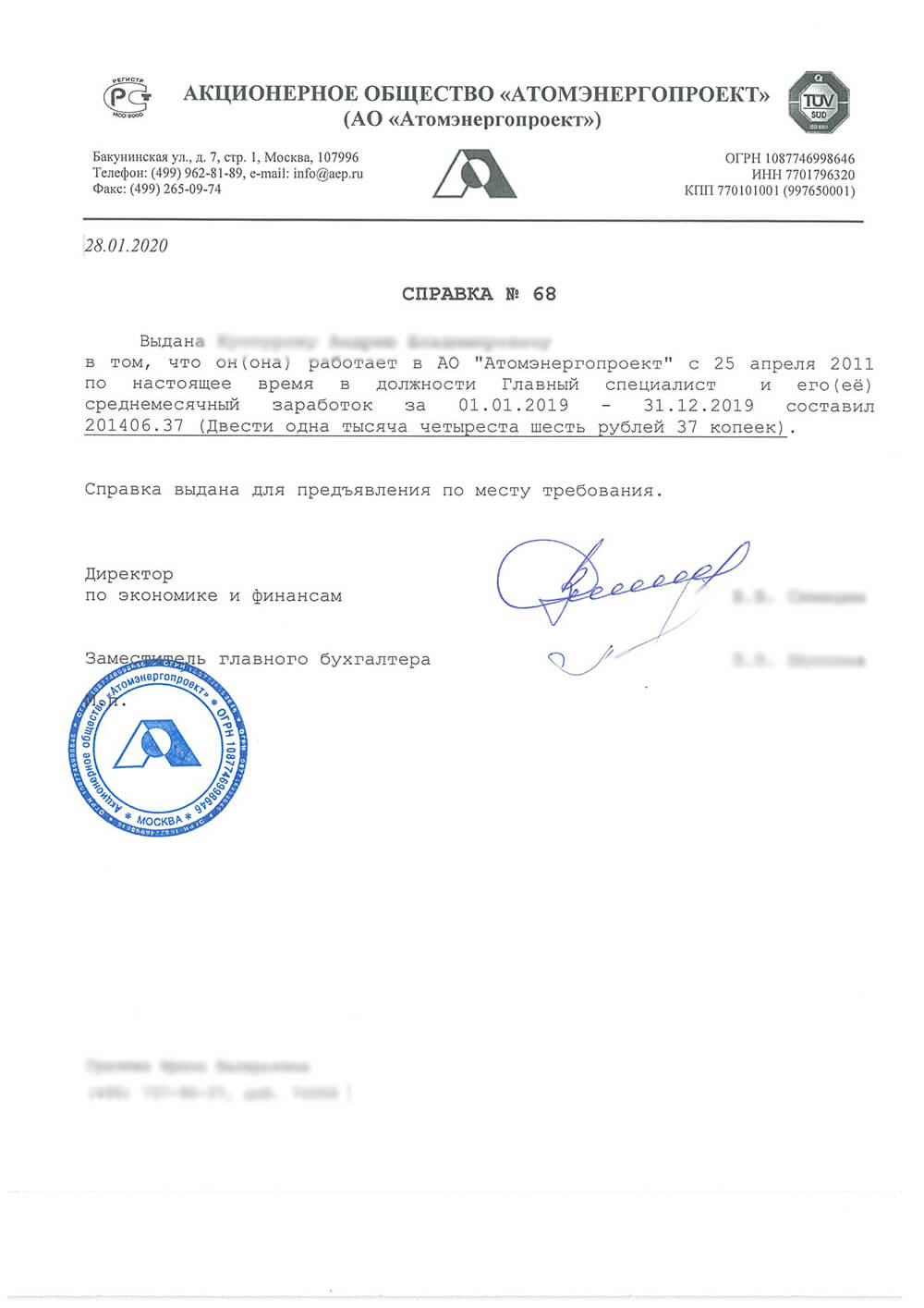

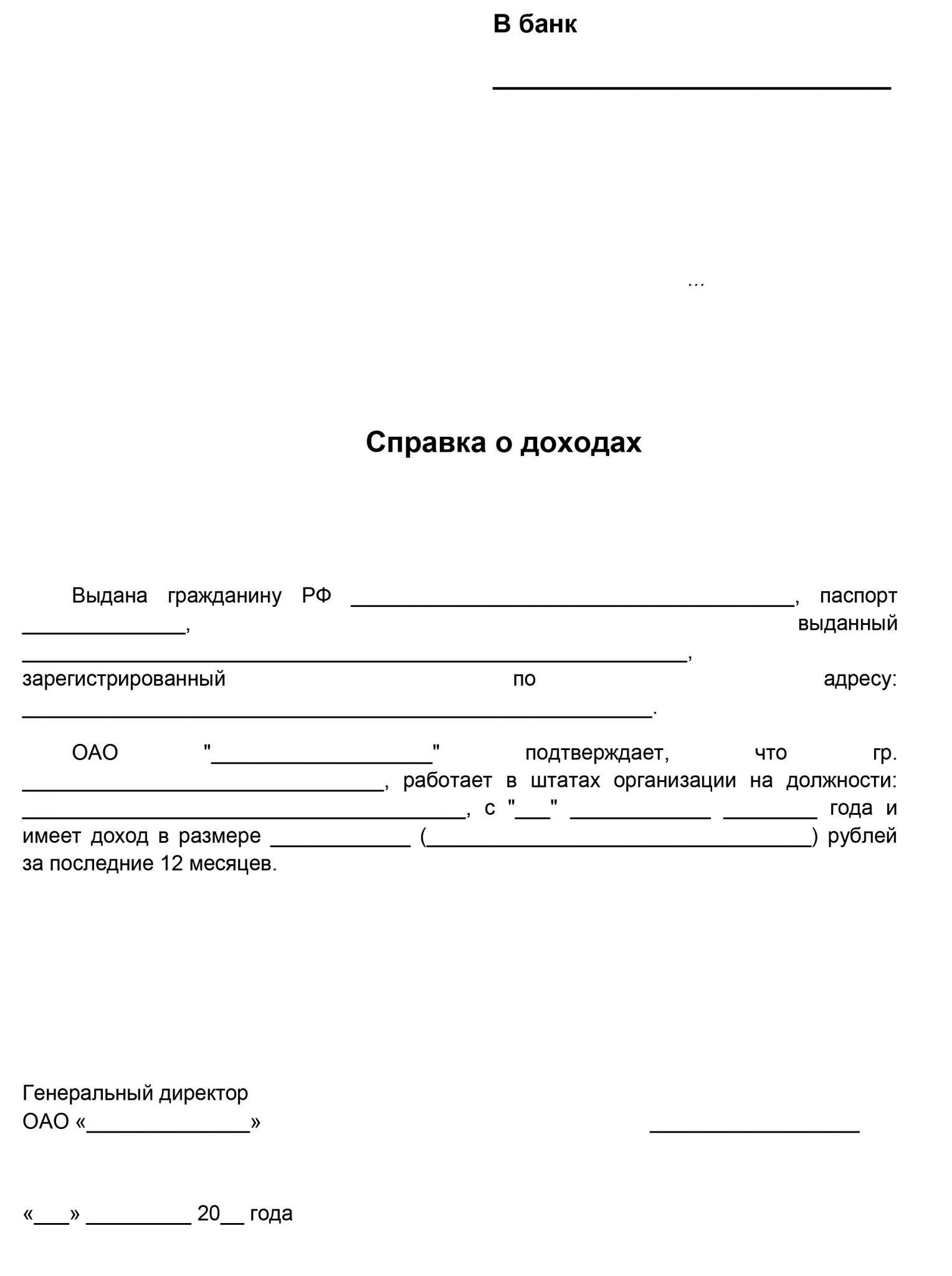

Справка о доходах для ип на патенте: Справка о доходах ИП, где индивидуальному предпринимателю взять справку о доходах, можно ли её сделать самому себе

Как вести книгу доходов на патентной системе налогообложения

Патентная система налогообложения не освобождает от налогового учёта полностью. У предпринимателей остаётся обязанность вести книгу учёта доходов. За отсутствие книги штрафуют на сумму до 30 тыс. ₽.

Казалось бы, какая разница: на патенте налоги не зависят от доходов, 1% взносов считают от потенциального дохода, налоговых деклараций нет. Но для налоговой разница есть, потому что ИП на патенте она тоже регулярно проверяет.

Налоговую интересует:

-

Не превысил ли ИП лимиты? При доходах больше 60 млн за год по всем патентам — применять эту систему уже нельзя. Соответственно, ИП должен заплатить налог с начала года по УСН или ОСНО, а бюджет — получить больше денег. Конечно, опасность такой проверки есть у бизнеса с большими оборотами. К ИП с парой сотрудников вряд ли придут.

-

Не должен ли ИП платить за несколько патентов? Например, проверяют межрегионального перевозчика.

Как заполнять книгу учёта доходов

Пользуйтесь стандартной формой КУД. Она утверждена приказом Минфина от 22.10.2012 № 135н и является обязательной. На каждый налоговый период должна приходиться своя КУД. При совмещении патентов можно вести одну книгу по всем видам деятельности, вести по каждому направлению бизнеса свой документ — необязательно.

В книге не нужно записывать расходы, а ещё — поступления, которые не являются доходами. Например, переводы с личного счёта на расчётный — это не доходы, они не приносят экономической выгоды. Записывайте именно доходы и обязательно указывайте: что за операция произошла и каким первичным документом она подтверждается. Для безналичной операции подойдут дата и номер платёжного поручения.

При возврате денег за товар или услугу тоже сделайте запись в книгу. Запишите сумму возврата со знаком минус.

Можно ли вести книгу доходов в электронном виде

Книгу доходов можно вести как на бумаге, так и в электронном виде — см. п. 1.4 приложения 4 к приказу Минфина № 135н. Если выбрали электронный вид, после завершения налогового периода книгу нужно распечатать, прошнуровать и пронумеровать. На последней странице следует указать количество страниц, заверить данные сведения подписью и скрепить печатью (если есть).

Если предприниматель хочет вести книгу на бумаге, правильно будет сделать все эти операции перед заполнением книги. Хотя мы не слышали о штрафах за такое нарушение.

Налоговая получает книгу, только когда запрашивает её. У многих предпринимателей КУД никогда не запрашивали.

У многих предпринимателей КУД никогда не запрашивали.

Эльба сформирует книгу учёта доходов и подготовит платёжки по патенту. Попробуйте все возможности онлайн-бухгалтерии 30 дней бесплатно.

ПопробоватьОтветственность за отсутствие КУД

Если предприниматель не ведет книгу учета доходов, то налоговая инспекция может его оштрафовать по ст. 120 НК РФ. Дело в том, что отсутствие книги классифицируется как грубое нарушение правил учета доходов. Размер штрафа составит:

- 10 тыс. ₽, если нарушение происходило в течение одного налогового периода;

- 30 тыс. ₽, если нарушение затрагивает несколько налоговых периодов.

С 2021 года в Калининградской области начнет действовать изменённая патентная система налогообложения

Напомним: соответствующий закон накануне приняли депутаты областной Думы.

Изменить параметры патентной системы налогообложения стало возможно благодаря подписанному на днях Президентом России закону, который передает на региональный уровень полномочия по регулированию параметров патента.

«Мы всегда считали, что надо отдать все полномочия по установлению патента и соответствующих режимов в регионы и дать им возможность принимать любые решения, а в Налоговом кодексе прописать те виды деятельности, по которым нельзя осуществлять эту деятельность на основании патента. Мы отдаем все вопросы, связанные с патентом, на уровень решения региона», – пояснил глава комитета по бюджету Государственной Думы Российской Федерации Андрей Макаров, комментируя федеральное решение.

Как рассказали в региональном минфине, Калининградская область – один из первых регионов РФ, в котором еще в мае 2020 года началась подготовка к внесению изменений в региональный закон. Работа велась в тесном сотрудничестве с депутатами областной Думы, представителями муниципальных образований, налоговой службы, а также уполномоченным по защите прав предпринимателей в Калининградской области. В результате 23 ноября 2020 года закон был принят.

«Ко второму чтению законопроект претерпел значительные изменения. Была проведена большая работа с главами муниципалитетов. Мы перерабатывали его с учетом муниципальной дифференциации. Одно дело работать в Калининграде – другое дело в Нестерове, например. Направлялись предложения и принимались изменения в соответствии с пожеланиями глав муниципальных образований и представителей бизнеса. Одной из целей мы ставили недопущение закрытия или перехода в «тень» предпринимателей, которые оказывают услуги в муниципалитетах», – отметила председатель Калининградской областной Думы Марина Оргеева.

Была проведена большая работа с главами муниципалитетов. Мы перерабатывали его с учетом муниципальной дифференциации. Одно дело работать в Калининграде – другое дело в Нестерове, например. Направлялись предложения и принимались изменения в соответствии с пожеланиями глав муниципальных образований и представителей бизнеса. Одной из целей мы ставили недопущение закрытия или перехода в «тень» предпринимателей, которые оказывают услуги в муниципалитетах», – отметила председатель Калининградской областной Думы Марина Оргеева.

Перечень видов предпринимательской деятельности, к которым может применяться патентная система налогообложения в регионе, был расширен с 65 до 82. Изменился подход при установлении потенциально возможного к получению индивидуальным предпринимателем годового дохода. Он определяется не в диапазоне, как было ранее, а на единицу физического показателя – в зависимости от вида деятельности: количество человек, единиц транспорта, объектов торговли, квадратных метров.

С учетом изменений, внесенных в Налоговый кодекс РФ, предусмотрена также возможность уменьшения суммы исчисленного налога на уплаченные страховые взносы. Кроме того, с 50 до 150 квадратных метров увеличена площадь торгового зала для розничной торговли и площадь зала обслуживания посетителей для общественного питания, при которых может применяться патентная система налогообложения.

Для снижения налоговой нагрузки на индивидуальных предпринимателей при расчете размера потенциально возможного к получению годового дохода применяются понижающие коэффициенты в зависимости от места ведения бизнеса. Все муниципалитеты региона разделены на четыре группы с коэффициентами от 0,4 до 1.

«Нашей задачей было не допустить увеличения налоговой нагрузки при изменении параметров патентной системы налогообложения. Большое количество предпринимателей региона работают на ЕНВД, поэтому рабочая группа ориентировалась на налоговую нагрузку при этой системе налогообложения. Мы постарались предусмотреть наиболее комфортный переход для предпринимателей. По решению губернатора Антона Алиханова в законопроект был внесен дополнительный понижающий коэффициент 0,7 для размера потенциально возможного годового дохода при расчете стоимости патента в следующем году», – сообщил министр финансов Калининградской области Виктор Порембский.

Мы постарались предусмотреть наиболее комфортный переход для предпринимателей. По решению губернатора Антона Алиханова в законопроект был внесен дополнительный понижающий коэффициент 0,7 для размера потенциально возможного годового дохода при расчете стоимости патента в следующем году», – сообщил министр финансов Калининградской области Виктор Порембский.

Справка:

Рассчитать стоимость патента поможет электронный сервис.

Он предназначен для расчета примерной суммы налога, подлежащего к уплате в бюджет, по одному из видов предпринимательской деятельности, в отношении которого применяется патентная система налогообложения в конкретном муниципалитете.

Теги: минфин, патент, налоги, закон, калькулятор патента, Алиханов, Оргеева, Порембский

Необходимость онлайн-касс для ИП на ПСН

Соглашение о конфиденциальности

и обработке персональных данных

1. Общие положения

Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г. Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

О налогообложении внереализационных доходов при применении патентной системы налогообложения, Письмо ФНС России от 28 ноября 2013 года №ГД-4-3/21283@

ПИСЬМО

от 28 ноября 2013 года N ГД-4-3/21283@

О налогообложении внереализационных доходов при применении патентной системы налогообложения

В связи с поступающими от налоговых органов и налогоплательщиков вопросами Федеральная налоговая служба просит высказать позицию Минфина России о налогообложении внереализационных доходов, полученных индивидуальным предпринимателем (далее — ИП) при применении патентной системы налогообложения (далее — ПСН).

Должны ли внереализационные доходы, относящиеся к деятельности, переведенной на ПСН, облагаться налогами в рамках иного налогового режима налогообложения, в частности, упрощенной системы налогообложения (далее — УСН)?

Например: ИП в отношении деятельности по сдаче в аренду нежилых помещений применяет ПСН. В соответствии с заключенными договорами аренды в период действия патента он получает от арендаторов следующие платежи: возмещение убытков (в т.ч. ущерба или упущенной выгоды), штрафные неустойки, пени, компенсацию при расторжении договора аренды по инициативе арендатора.

По мнению ФНС России, если внереализационный доход непосредственно связан с деятельностью, подпадающей под налогообложение ПСН, как в вышеуказанном примере, то он относится к доходам, полученным от деятельности, облагаемой ПСН.

Аналогичные выводы сделаны Минфином России в отношении налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД).

Так, Минфином России даны разъяснения от 26.12.2011 N 03-11-11/321, что если индивидуальный предприниматель осуществляет только деятельность на ЕНВД, то получение страховой выплаты на расчетный счет предпринимателя в счет возмещения ущерба, причиненного пожаром помещению, используемому предпринимателем исключительно в деятельности, переведенной на уплату ЕНВД, не признается доходом от иного вида предпринимательской деятельности, поскольку иные виды деятельности предприниматель не осуществляет.

В письме Минфина России от 01.06.2012 N 03-11-06/3/40 указано, что денежное возмещение (вознаграждение) от банка в счет продажи покупателям (держателям банковских карт) товаров за безналичный расчет со скидками, которое организация получает на основании маркетинговой программы, связано с ведением предпринимательской деятельности. При этом, если плательщик ЕНВД не осуществляет иных видов предпринимательской деятельности, то доход, полученный от банка, следует признавать частью дохода, получаемого таким налогоплательщиком в связи с осуществлением основной деятельности и подлежащего налогообложению в рамках спецрежима ЕНВД.

Вместе с тем, следует отметить, что применительно к УСН на основе патента (действующей до 2013 года) Минфином России в письме от 06.02.2012 N 03-11-11/25 рассмотрена ситуация, когда предприниматель, осуществляющий на патенте деятельность в области фотографии, получил внереализационный доход в виде безвозмездного имущества (фотооборудования). И сделан вывод, что налогообложение внереализационных доходов, полученных индивидуальным предпринимателем, в том числе, если эти доходы получены в результате осуществления видов предпринимательской деятельности, по которым разрешено применение УСН на основе патента, следует осуществлять в рамках иного режима налогообложения.

Государственный советник

Российской Федерации

3 класса

Д.Ю.Григоренко

Электронный текст документа

подготовлен ЗАО «Кодекс» и сверен по:

рассылка

Сложные ситуации от ИП на спецрежимах: отвечает Минфин

Рассмотрим разъяснения чиновников по вопросам, полученным от предпринимателей-спецрежимников. В сегодняшней подборке речь пойдет об удаленной работе на ПСН, влиянии займа на покупку основного средства при ЕСХН и еще паре интересных ситуаций.

Патент и услуги по созданию ПО

ИП пишет компьютерные программы на заказ. Инспекция города Владимира, где проживает предприниматель, выдала ему патент на эту деятельность. Однако клиенты предпринимателя проживают в других регионах. Может ли он применять выданный патент при условии, что работа будет исполняться удаленно?

При разработке программ и баз данных индивидуальный предприниматель может применять патентную систему налогообложения. Это указано в подпункте 62 пункта 2 статьи 346.43 Налогового кодекса. Приведенная норма закона не запрещает предпринимателю оказывать услуги по разработке ПО удаленно.

Вывод: в отношении указанной деятельности, в том числе при ее осуществлении дистанционно, ИП может применять патент. При этом неважно, где он получил патент, и где проживают его клиенты.

Обоснование: письмо Минфина России от 29.12.2016 № 03-11-12/78977 .

О работе ИП на ЕНВД без кассы

Предприниматель на ЕНВД занимается торговлей в нестационарной розничной сети. Торговая точка у ИП всего одна, и работает он без привлечения сотрудников. Кассу предприниматель не применяет. Однако ИП задумал расширяться — открыть еще одну точку и нанять сотрудника по трудовому договору. Сможет ли он работать без кассы до 1 июля 2019 года?

В соответствии с законом 290-ФЗ, предприниматель, являясь плательщиком ЕНВД, пока может осуществлять прием наличных денежных средств без кассы. При этом по требованию покупателя он обязан выдавать документ, подтверждающий расчет. Пункт 7.1 статьи 7 закона 290-ФЗ дает плательщикам ЕНВД право и дальше работать без ККТ, но для этого есть ряд условий. Одно из них — плательщик «вмененки» должен осуществлять определенные виды деятельности и при этом не иметь наемных работников. Одним из таких видов деятельности как раз и является розничная торговля в нестационарной торговой сети.

Одним из таких видов деятельности как раз и является розничная торговля в нестационарной торговой сети.

То есть если предприниматель работает один, он может не ставить кассовый аппарат вплоть до 1 июля 2019 года. Однако как только он наймет сотрудника, то условие из подпункта 2 пункт 7.1 статьи 7 закона 290-ФЗ будет нарушено, и ИП уже не сможет работать без кассы.

Вывод: если ИП хочет работать без кассы до июля следующего года, работников он нанимать не должен. Если же это произойдет, то в течение 30 дней после заключения трудового договора он обязан зарегистрировать кассовую технику в ФНС.

Обоснование: пункт 7.3 статьи 7 закона 290-ФЗ от 03.07.2016.

Сколько патентов оформлять ИП при фармацевтической деятельности

У предпринимателя на ПСН есть лицензия на фармацевтическую деятельность. Сейчас он собирается открывать аптеку. Достаточно ли для этого имеющегося у ИП патента?

Подпункт 38 пункта 2 статьи 346. 43 Налогового кодекса позволяет предпринимателю заниматься фармацевтической деятельностью при покупке соответствующего патента и наличии лицензии.

43 Налогового кодекса позволяет предпринимателю заниматься фармацевтической деятельностью при покупке соответствующего патента и наличии лицензии.

Под фармацевтической деятельностью в том числе понимается и розничная торговля лекарственными препаратами, а также и их хранение, перевозка, изготовление. Это положение закреплено в пункте 33 статьи 4 закона 61-ФЗ от 12 апреля 2010 года. Соответственно, никакого дополнительного патента ИП получать не нужно. Ведь открытие аптеки, по сути, будет являться частью той деятельности, на которую у него есть лицензия и патент.

Нужно обратить внимание на следующие обстоятельства. Пункт 3 статьи 346.43 НК РФ гласит, что для целей применения ПСН розничной торговлей признается деятельность, связанная с торговлей товарами на основе договоров розничной купли-продажи. Применительно к фармацевтической деятельности это значит, что передача лекарственных средств по бесплатным рецептам, как и реализация продукции собственного производства, к розничной торговле не относится. В данном случае к продукции, произведенной ИП, будет отнесена фармацевтическая продукция, на изготовление которой у него имеется лицензия.

В данном случае к продукции, произведенной ИП, будет отнесена фармацевтическая продукция, на изготовление которой у него имеется лицензия.

А вот на розничную продажу других товаров патент распространяться не будет.

Вывод: если в аптеке будет продаваться только фармацевтическая продукция, то действующего патента будет достаточно. Если предприниматель планирует продавать еще какие-то товары, то ему придется получить патент на розничную торговлю прочими товарами.

Обоснование: письмо Минфина России от 27.01.2017 № 03-11-12/4167.

ЕСХН и покупка ОС на заемные средства

ИП на ЕСХН взял заем на покупку рыболовецкого судна. Как учесть расходы на приобретение основных средств? И нужно ли включать заемные средства в доходы?

В соответствии с подпунктом 1 пункта 2 статьи 346.5 НК РФ, плательщики ЕСХН в целях налогообложения вправе уменьшить полученные ими доходы на расходы, понесенные в связи с приобретением основных средств.

Расходами считаются затраты, которые учитываются в порядке из пункта 4 статьи 346.5 Кодекса, после их фактической оплаты. Эти затраты должны отражаться в составе расходов в последний день отчетного периода в размере оплаченных сумм.

Если все указанные выше условия соблюдены, то есть расходы на покупку судна произведенные, и оно используется в предпринимательской деятельности, то ИП вправе в последний день отчетного периода отразить их в составе расходов, учитываемых при налогообложении. Тот факт, что для его покупки были использованы заемные средства, никакого значения не имеет.

Сумма займа не повлияет на размер налоговой базы. Плательщики ЕСХН определяют доходы от реализации в соответствии со статьей 249 НК РФ, а внереализационные доходы — по статье 250 НК РФ. При этом на основании пункта 1 статьи 346.5, не учитываются доходы, указанные в статье 251 Кодекса. А в подпункте 10 пункта 1 этой статьи как раз фигурируют средства и иное имущество, которые получены по договорам кредита или займа. Поэтому заемные средства не входят в состав доходов, учитываемых при налогообложении.

А в подпункте 10 пункта 1 этой статьи как раз фигурируют средства и иное имущество, которые получены по договорам кредита или займа. Поэтому заемные средства не входят в состав доходов, учитываемых при налогообложении.

Вывод: ИП может отразить в составе расходов затраты на рыболовецкое судно, если оно используется в предпринимательской деятельности. Тот факт, что оно приобретено на заемные средства, никакого значения на налоговую базу не оказывает. Сумма полученного предпринимателем займа в составе доходов не учитывается.

Обоснование: письмо Минфина России от 29.07.2016 № 03-11-06/1/44669.

О необходимом Adobe Acrobat Viewer: Все формы доступны в формате Adobe PDF для просмотра и печати. Чтобы использовать их, вы должны установить на свой компьютер бесплатную программу Adobe Acrobat Reader. ПРИМЕЧАНИЕ : USPTO не может помочь вам с установкой и настройкой программы чтения Acrobat в вашей системе и принтере. Бесплатный подключаемый модуль для чтения Adobe Acrobat не позволяет , а не сохранять частично заполненную форму для дальнейшего использования. Чтобы сохранить частично заполненную заполняемую форму PDF для дальнейшего использования, вам необходимо приобрести и установить полную версию Adobe Acrobat 5, приложение или эквивалентный продукт, который поддерживает сохранение и редактирование данных форм. Acrobat 5.0 (минимум) требуется для всех заполняемых форм. >> Ссылки для загрузки подключаемых модулей или программ просмотра | |||

MS Word Viewer требуется для просмотра файлов . doc [DOC] doc [DOC] | |||

Уведомление относительно раздела 508 Закона об инвестициях в рабочую силу 1998 г .: Раздел 508 Закон об инвестициях в рабочую силу 1998 года требует, чтобы все федеральные агентства США, имеющие веб-сайты, сделали их доступными для людей с ограниченными возможностями.В настоящее время формы ниже не соответствуют всем стандартам доступности в Интернете. До тех пор, пока не будут внесены изменения, чтобы сделать формы полностью доступными для людей с ограниченными возможностями, ВПТЗ США оказывает помощь в доступе по телефону. | |||

ПРИМЕЧАНИЕ. Если какая-либо часть предварительно напечатанного текста формы PTO изменена, удалена или добавлена, номер формы и информация OMB в верхнем и нижнем колонтитулах формы ДОЛЖНЫ быть удалены из измененной формы.-340x153.jpg) . . | |||

| Номер формы [PDF] | Заполняемый PDF | Последнее обновление | Название формы >> ФОРМЫ СОРТИРОВКИ ПО НАЗВАНИЮ также ссылки на формы, недоступные в PDF и шаблоны |

|---|---|---|---|

| Общие бизнес-операции | >> ФОРМЫ СОРТИРОВКИ ПО НАЗВАНИЮ также ссылки на формы, недоступные в PDF и шаблоны | ||

| PTO-2038 | PTO -2038 | 03/2020 | Форма оплаты кредитной картой и инструкции |

| Патентные формы | >> ФОРМЫ СОРТИРОВКИ ПО НАЗВАНИЮ также ссылки на формы, недоступные в PDF и шаблоне формы | ||

| PTO-2042a | Патентная электронная проверка Форма (нажмите здесь) | ||

| PTO-2326 | PTO-2326 | 2018/09 | Запрос на возврат |

| PTOL-85B | PTOL-85B | 2017/06 | Плата за передачу ( Часть B) Уведомления о надбавках и пошлинах, подлежащих оплате |

| PTO / SB / 01 | 2019/04 | Заявление о подаче заявки на патент на полезность или образец. Чтобы назначить поверенного или агента, используйте форму PTO / SB / 81 Чтобы назначить поверенного или агента, используйте форму PTO / SB / 81 | |

| PTO / SB / 01A | SB01A | 2015/06 | Декларация (37 CFR 1.63) для служебного или проектного приложения с использованием данных приложения Лист (37 CFR 1.76). Чтобы назначить поверенного или агента, используйте форму PTO / SB / 81 |

| PTO / SB / 02 | 2017/02 | Декларация (Дополнительные изобретатели) и Дополнительный лист данных о приоритетах [2 страницы]. | |

| PTO / SB / 02LR | SB02LR (последнее обновление 2007/07) | 2007/07 | Декларация (дополнительные листы для юридических представителей) |

| PTO / SB / 02CN | SB02CN (последний обновлено 2007/07 г.  ) ) | 2007/07 | Декларация (дополнительные изобретатели) и дополнительный лист приоритетных данных [2 страницы].(Заявление на китайском языке для дополнительных изобретателей.) |

| PTO / SB / 02DE | SB02DE (последнее обновление 2007/07) | 2007/07 г. | Заявление (дополнительные изобретатели) и дополнительный лист данных о приоритетах [2 страницы] . (Декларация на немецком языке для дополнительных изобретателей.) |

| PTO / SB / 02ES | SB02ES (последнее обновление 2007/07) | 2007/07 г. | Декларация (дополнительные изобретатели) и дополнительный лист данных о приоритетах [2 страницы] .(Заявление на испанском языке для дополнительных изобретателей. ) ) |

| PTO / SB / 02FR | SB02FR (последнее обновление 2007/07 г.) | 2007/07 г. | Декларация (дополнительные изобретатели) и дополнительный лист данных о приоритетах [2 страницы] . (Заявление на французском языке для дополнительных изобретателей.) |

| PTO / SB / 02IT | SB02IT (последнее обновление 2007/07 г.) | 2007/07 г. | Декларация (дополнительные изобретатели) и дополнительный лист данных о приоритетах [2 страницы] .(Заявление на итальянском языке для дополнительных изобретателей.) |

| PTO / SB / 02JP | SB02JP (последнее обновление 2007/07 г.) | 2007/07 г. | Заявление (дополнительные изобретатели) и дополнительный лист данных о приоритетах [2 страницы] . (Заявление на японском языке для дополнительных изобретателей.) |

| PTO / SB / 02KR | SB02KR (последнее обновление 2007/07) | 2007/07 г. | Заявление (дополнительные изобретатели) и дополнительный лист данных о приоритетах [2 страницы] .(Заявление на корейском языке для дополнительных изобретателей.) |

| PTO / SB / 02NL | SB02NL (последнее обновление 2007/07 г.) | 2007/07 г. | Заявление (дополнительные изобретатели) и дополнительный лист данных о приоритетах [2 страницы] . (Декларация на голландском языке для дополнительных изобретателей. ) ) |

| PTO / SB / 02RU | SB02RU (последнее обновление 2007/07) | 2007/07 г. | Декларация (дополнительные изобретатели) и дополнительный лист данных о приоритетах [2 страницы] .(Заявление на русском языке для дополнительных изобретателей.) |

| PTO / SB / 02SE | SB02SE (последнее обновление 2007/07 г.) | 2007/07 г. | Заявление (дополнительные изобретатели) и дополнительный лист данных о приоритетах [2 страницы] . (Заявление на шведском языке для дополнительных изобретателей.) |

| PTO / SB / 03 | SB03 (последнее обновление 2008/05) | 2008/05 | Заявка на патент завода (35 USC 161) Заявление (37 CFR 1. 63) [2 страницы]. Чтобы назначить поверенного или агента, используйте форму PTO / SB / 81 63) [2 страницы]. Чтобы назначить поверенного или агента, используйте форму PTO / SB / 81 |

| PTO / SB / 03a | SB03a (последнее обновление 2007/07) | 2007/07 | Декларация (37 CFR 1.63) для Внесение растений с использованием листа данных по применению (37 CFR 1.76). Чтобы назначить поверенного или агента, используйте форму PTO / SB / 81 |

| PTO / SB / 04 | SB04 (последнее обновление 2008/05) | 2008/05 | Дополнительная декларация для коммунального предприятия или конструкции Заявка на патент (37 CFR 1.67) [2 страницы]. Чтобы назначить поверенного или агента, используйте форму PTO / SB / 81 |

PTO / SB / 06 | SB06 (последнее обновление 2020/10) | 2020/ 10 | Протокол определения пошлины за подачу заявки на патент |

PTO / SB / 07 | SB / 07 | 2007/07 | Несколько Лист расчета сборов за зависимые претензии |

| PTO / SB / 08 (то же, что и PTO-1449) | SB08a EFS-WEB (2015/06) Эта версия SB / 08 для EFS-Web является РЕКОМЕНДУЕМАЯ версия | 2015/06 | Заявление заявителя о раскрытии информации [2 страницы]. SB08A EFS-WEB инструкции [DOC] |

| SB08a (стр. 1) SB08b (стр. 2) (последнее обновление 2015/06) ) | |||

| PTO / SB / 09 | SB09 (последнее обновление 2014/08) | 2014/08 | Сертификация и запрос на рассмотрение заявления о раскрытии информации, поданного после оплаты сбора за выпуск в рамках пилотной программы QPIDS (для получения дополнительной информации о пилотной программе QPIDS щелкните здесь) |

| PTO / SB / 14 | SB14 EFS-WEB (последнее обновление 2008/11) | 2008/11 | Application Data Sheet 37 CFR 1 . |

| PTO / SB / 15A | SB15A (последнее обновление 2013/03 г.) | 2013/03 г. | Сертификация статуса микропредприятия — основа валового дохода (предел валового дохода) (Кто может подписать SB / 15A и SB / 15B?) |

| PTO / SB / 15B | SB15B (последнее обновление 2013/03) | 2013/03 г. | Сертификация статуса микропредприятия — высшее учебное заведение (Кто может подписать SB / 15A и SB / 15B?) |

| PTO / SB / 17 | SB17 (последнее обновление 2020/10) | 2020/10 | Плата за передачу (для получения дополнительной информации нажмите здесь) |

| PTO / SB / 17i | SB17i (последнее обновление 2020/10) | 2020/10 | Плата за обработку согласно 37 CFR 1. 17 (i) Передача 17 (i) Передача |

| PTO / SB / 17p | SB17p (последнее обновление 2020/10) | 2020/10 | Плата за подачу заявления согласно 37 CFR 1.17 (f), (g) и (h) Передача |

| PTO / SB / 21 | SB21 (последнее обновление 2009/07 г.) | 2009/07 г. | Форма передачи |

| PTO / SB / 22 | SB22 (последнее обновление 2020 г.) / 10) | 2020/10 | Ходатайство о продлении срока согласно 37 CFR 1.136 (a) |

| PTO / SB / 23 | SB23 (последнее обновление 2009/07) | 2009/07 | Ходатайство о продлении срока согласно 37 CFR 1. 136 (b) 136 (b) |

| PTO / SB / 24 | SB24 (последнее обновление 2009/01) | 2009/01 | Экспресс-отказ в соответствии с 37 CFR 1.138 |

| PTO / SB / 24a | SB24a (последнее обновление 2009/07) | 2009 / 07 | Петиция о экспресс-отказе от публикации в соответствии с 37 CFR 1.138 (c) |

| PTO / SB / 24b | SB24b (последнее обновление 2009/07 г.) | 2009/07 г. | Ходатайство о экспресс-отказе для получения возмещения |

| PTO / SB / 25 | SB25 (последнее обновление 2011/08) | 2011/08 | Заявление об отказе от ответственности в отношении терминала, чтобы избежать предварительного двойного отказа в выдаче патентов по второй заявке, ожидающей рассмотрения через EFS-Web. Для получения дополнительной информации нажмите здесь. Для получения дополнительной информации нажмите здесь. |

| PTO / SB / 25a | SB25a (последнее обновление 2014/02) | 2014/02 | Заявление об отказе от ответственности в связи с терминалом в патенте или судебном разбирательстве в связи с заявкой |

| PTO / SB / 26 | SB26 (последнее обновление 2011/08) | 2011/08 | Заявление об отказе от ответственности за использование терминала, чтобы избежать двойного отказа в выдаче патента по сравнению с предыдущим патентом |

Заявление об отказе от ответственности за терминал может также быть подано в виде заявления об отказе от ответственности на веб-сайте eTerminal поверх EFS -Веб. Для получения дополнительной информации нажмите здесь. Для получения дополнительной информации нажмите здесь. | |||

| PTO / SB / 26a | SB26a (последнее обновление 2014/02) | 2014/02 | Заявление об отказе от ответственности в отношении клемм в патенте или разбирательстве с учетом другого патента |

| PTO / SB / 31 | SB31 (последнее обновление 2009/07) | 2009/07 | Уведомление об апелляции от эксперта в Патентный комитет по испытаниям и апелляциям |

| PTO / SB / 32 | SB32 (последний (обновлено 2009/07 г.) | 2007/07 г. | Запрос на устное слушание в Совет по патентным испытаниям и апелляциям |

| PTO / SB / 33 | SB33 (последнее обновление 2017/06 г.) | 2017/06 | Предварительный краткий запрос на рассмотрение до апелляции (для получения дополнительной информации нажмите здесь) |

| PTO / AIA / 34 | AIA34 (последнее обновление 2014/05) | 2014/05 | Сертификация и пересылка апелляции Комиссия (для получения дополнительной информации (см. здесь) |

| PTO / SB / 35 | SB35 (последнее обновление 2009/07) | 2009/07 | Запрос на непубликацию до 35 U. SC 122 (b) (2) (B) (i) SC 122 (b) (2) (B) (i) |

| PTO / SB / 36 | SB36 (последнее обновление 2009/07 г.) | 2009/07 г. | Отмена предыдущего запроса о неразглашении публикации (35 USC 122 (b) (2) (B) (ii)) и, если применимо, Уведомление о подаче документов за границу (35 USC 122 (b) (2) (B) (iii)) |

| PTO / SB / 37 | SB37 (последнее обновление 2009/07 г.) | 2009/07 г. | Запрос на отсрочку экзамена 37 CFR 1.103 (d) |

| PTO / SB / 38 | SB38 (последнее обновление 2014 г.) / 10) | 2014/10 | Запрос на получение электронных приоритетных приложений (для получения дополнительной информации щелкните здесь) |

| PTO / SB / 39 | SB39 (последнее обновление 2015/11) | 2015 / 11 | Авторизация или аннулирование авторизации для разрешения доступа к заявке, поданной участвующими ведомствами (для получения дополнительной информации нажмите здесь) |

| PT O / AIA / 40 | AIA40 | 2015/04 | Запрос на исправление в заявке на патент, касающейся авторства, имени изобретателя или порядка имен, кроме переиздания Заявление (37 CFR 1. 48) 48) |

| PTO / SB / 42 | SB42 (последнее обновление 2009/07) | 2009/07 | 37 CFR 1.501 Цитирование раскрытия информации в патенте |

| PTO / SB / 43 | 2009/07 | Заявление об отказе от ответственности в патенте согласно 37 CFR 1.321 (a) | |

PTO / SB / 44 | SB44 (последнее обновление 2007/09) | 2007 / 09 | Сертификат исправления |

| PTO / SB / 45 | SB45 (последнее обновление 2013/03) | 2013/03 | Форма передачи платы за обслуживание..jpg) |

| PTO / SB / 47 | SB47 (последнее обновление — 2020/12) | 2020/12 | Форма указания «Плата за адрес» |

| PTO / SB / 51 | SB51 (последнее обновление 2008 г.) / 05) | 2012/09 | Повторное оформление Заявления изобретателя [2 страницы] |

| PTO / SB / 51S | SB51S (последнее обновление 2007/09) | 2007/09 | Дополнительная декларация для Переиздать патентную заявку для исправления «ошибок» заявления (37 CFR 1.175) |

| PTO / SB / 52 | SB52 (последнее обновление 2008/05) | 2012/09 | Заявление на повторное оформление заявки Правопреемником [2 страницы] |

| PTO / SB / 53 | SB53 (последнее обновление 2007/09) | 2007/09 | Повторная подача заявки: согласие правопреемника; Заявление об отказе от уступки |

| PTO / SB / 55 | 2003/05 | Заявление о переоформлении заявки на патент в связи с потерей оригинального патента >> См. Изменения в 37 CFR 1.178. >> Подробнее [PDF] Изменения в 37 CFR 1.178. >> Подробнее [PDF] | |

| PTO / SB / 57 | SB57 (последнее обновление 2018/01) | 2018/01 | Запрос на пересылку формы Ex Parte на повторную экспертизу |

| Бывший PTO / SB / 62 | SB62 | N / A | Терминальный отказ от ответственности в отношении сопровождения петиции (период указан) (удален с 10/2007) |

| PTO / SB / 63 | SB63 (последнее обновление 2009 г.) / 07) | 2009/07 г. | Заявление об ограничении ответственности терминала для сопровождения петиции |

| PTO / SB / 64 | SB64 (последнее обновление 2018/01) | 2018/01 г. | Петиция о возобновлении подачи заявки на патент Брошенные непреднамеренно согласно 37 CFR 1.137 (a) [2 страницы] |

| Ходатайство о возрождении для принятия несвоевременной уплаты пошлины за выпуск также может быть подано в виде электронного обращения через Интернет. Для получения дополнительной информации нажмите здесь. | |||

| PTO / SB / 64a | SB64a (последнее обновление 2018/01) | 2018/01 | Ходатайство о возобновлении подачи заявки на патент, отклоненной из-за неуведомления ведомства о иностранной или международной подаче (37 CFR 1.137 (f)) |

Ходатайство о возобновлении подачи заявки на патент, отклоненное из-за неуведомления ведомства о подаче иностранной или международной заявки, в качестве альтернативы может быть подано в виде электронной заявки через Интернет. Для получения дополнительной информации нажмите здесь. Для получения дополнительной информации нажмите здесь. | |||

| PTO / SB / 66 1 EFS-WEB PTO / SB / 66 2 | EFS-WEB SB66 2 Начиная с 1 февраля 2018 г., эта автоматическая обработка EFS-Web на основе PDF вариант снят с производства. Пожалуйста, используйте опцию ePetition через Интернет, чтобы обеспечить безопасность подачи с помощью автоматической обработки. В качестве альтернативы можно использовать стандартный SB / 66 PDF (доступный непосредственно ниже), но он будет обрабатываться Офисом петиций (без автоматической обработки). | 2018/12 1 | 1 Ходатайство о принятии непреднамеренно отсроченной выплаты пошлины за поддержание патента с истекшим сроком действия (37 CFR 1.378 (b)) [3 страницы]. Использование этой формы предназначено для обработки в Управлении петиций (не обрабатывается автоматически) 2 ВЫПОЛНЕНО 1 февраля 2018 г.  |

| SB66 1 (последнее обновление 2018/12) | |||

| PTO / SB / 67 | SB67 (последнее обновление 2015/11) | 2015/11 | Мощность для проверки / копирования |

| PTO / SB / 68 | SB68 (последнее обновление 2010/02) | 2010/02 | Запрос на доступ к брошенному приложению согласно 37 CFR 1.14 |

| PTO / SB / 69 | SB69 | 2015/11 | Разрешение или аннулирование разрешения на доступ к результатам поиска Европейским патентным ведомством (EPO) |

| PTO / SB / 80 | SB80 (последнее обновление 2008/11) | 2008/11 | Доверенность на судебное преследование заявлений в ВПТЗ США (для получения дополнительной информации нажмите здесь) |

| PTO / SB / 81 | SB81 (последнее обновление 2009/08) | 2009/08 | Доверенность или отзыв доверенности с новой доверенностью и изменением адреса для переписки. |

| PTO / SB / 81A | SB81A (последнее обновление 2008/12) | 2008/12 | Патент — доверенность или отзыв доверенности с новой доверенностью и изменением адреса для корреспонденции. |

| PTO / SB / 81B | SB81B (последнее обновление 2008/12) | 2008/12 | Повторная экспертиза — Доверенность патентообладателя или отзыв доверенности с новой доверенностью и изменение корреспонденции Адрес. |

| PTO / SB / 81C | SB81C (последнее обновление 2008/12) | 2008/12 | Повторное рассмотрение — доверенность стороннего запрашивающего лица или отмена доверенности с новой доверенностью и изменение Адрес для почтовых отправлений. |

| PTO / SB / 82CN | SB82CN (последнее обновление 2009/07) | 2009/07 | Доверенность или отзыв доверенности с новой доверенностью и изменением адреса для корреспонденции.(Доверенность на китайском языке) [2 страницы] |

| PTO / SB / 82DE | SB82DE (последнее обновление 2009/07) | 2007/07 г. | Доверенность или отзыв доверенности с новой Доверенность и изменение адреса для корреспонденции. (Доверенность на немецком языке) [2 страницы] |

| PTO / SB / 82ES | SB82ES (последнее обновление 2009/07 г.) | 2009/07 г. | Доверенность или отзыв доверенности с новой Доверенность и изменение адреса для корреспонденции. (Доверенность на испанском языке) [2 страницы] (Доверенность на испанском языке) [2 страницы] |

| PTO / SB / 82FR | SB82FR (последнее обновление 2009/07) | 2009/07 г. | Доверенность или отзыв доверенности с новой Доверенность и изменение адреса для корреспонденции. (Доверенность на французском языке) [2 страницы] |

| PTO / SB / 82IT | SB82IT (последнее обновление 2009/07 г.) | 2009/07 г. | Доверенность или отзыв доверенности с новой Доверенность и изменение адреса для корреспонденции.(Доверенность на итальянском языке) [2 страницы] |

| PTO / SB / 82JP | SB82JP (последнее обновление 2009/07) | 2009/07 г. | Доверенность или отзыв доверенности с новой Доверенность и изменение адреса для корреспонденции. (Доверенность на японском языке) [2 страницы] |

| PTO / SB / 82KR | SB82KR (последнее обновление 2009/07) | 2009/07 г. | Доверенность или отзыв доверенности с новой Доверенность и изменение адреса для корреспонденции.(Доверенность на корейском языке) [2 страницы] |

| PTO / SB / 82NL | SB82NL (последнее обновление 2009/07) | 2009/07 г. | Доверенность или отзыв доверенности с новой Доверенность и изменение адреса для корреспонденции. (Доверенность на голландском языке) [2 страницы] |

| PTO / SB / 82RU | SB82RU (последнее обновление 2009/07 г.  ) ) | 2009/07 г. | Доверенность или отзыв доверенности с новой Доверенность и изменение адреса для корреспонденции.(Доверенность на русском языке) [2 страницы] |

| PTO / SB / 82SE | SB82SE (последнее обновление 2009/07 г.) | 2007/07 г. | Доверенность или отзыв доверенности с новой Доверенность и изменение адреса для корреспонденции. (Доверенность на шведском языке) [2 страницы] |

| PTO / SB / 83 | SB83 (последнее обновление 2013/04) | 2013/04 | Запрос на снятие средств в качестве поверенного или агента и изменение адреса для корреспонденции |

Запрос на снятие средств в качестве поверенного или агента в качестве альтернативы может быть подан как электронное обращение через Интернет. Для получения дополнительной информации нажмите здесь. Для получения дополнительной информации нажмите здесь. | |||

| PTO / SB / 84 | SB84 (последнее обновление 2008/11) | 2008/11 | Разрешение действовать в представительской мощности (для получения дополнительной информации нажмите здесь) |

| PTO / SB / 91 | SB91 (последнее обновление 2009/07 г.) | 2009/07 г. | Форма поручения на депозитный счет |

| PTO / SB / 92 | SB92 (последнее обновление 2016/07 г.) | 2016 / 07 | Сертификация почтовых отправлений или пересылки согласно 37 CFR 1. 8 8 |

| PTO / SB / 93 | SB93 (последнее обновление 2014/11) | 2014/11 | Запрос на передачу машиночитаемой формы согласно 37 CFR 1.821 (e) |

| PTO / SB / 95 | прекращено 2007/02 г. | Запрос на депонирование документа о раскрытии информации — программа прекращена 01 февраля 2007 г .; см. предварительную заявку на патент | |

| PTO / SB / 96 | SB96 (последнее обновление 2018/11) | 2018/11 | Заявление согласно 37 CFR 3.73 (b) |

| PTO / SB / 97 | SB97 | Н / Д | Удалено с 07/2016. Вместо этого используйте PTO / SB / 92. Вместо этого используйте PTO / SB / 92. |

| PTO / SB / 101 | SB101 (последнее обновление 2016/05) | 2016/05 | Заявление на патент на полезность или образец (37 CFR 1.63) (Декларация на китайском языке) [4 страницы] |

| PTO / SB / 102 | SB102 (последнее обновление 2016/05) | 2016/05 | Заявление о подаче заявки на патент на полезность или образец (37 CFR 1.63) (Декларация на голландском языке) [4 страницы] |

| PTO / SB / 103 | SB103 (последнее обновление 2016/05) | 2016/05 | Заявление на патент на полезность или образец (37 CFR 1. 63) (Декларация на немецком языке) [4 страницы] 63) (Декларация на немецком языке) [4 страницы] |

| PTO / SB / 104 | SB104 (последнее обновление 2016/05) | 2016/05 | Заявление на патент на полезность или образец (37 CFR 1.63) (Декларация на итальянском языке) [4 страницы] |

| PTO / SB / 105 | SB105 (последнее обновление 2016/05) | 2016/05 | Заявление на патент на полезность или образец (37 CFR 1.63) (Декларация на французском языке) [4 страницы] |

| PTO / SB / 106 | SB106 (последнее обновление 2016/05) | 2016/05 | Заявление на патент на полезность или образец (37 CFR 1. 63) (Заявление на японском языке) [4 страницы] 63) (Заявление на японском языке) [4 страницы] |

| PTO / SB / 107 | SB107 (последнее обновление 2016/05) | 2016/05 | Заявление на патент на полезность или образец (37 CFR 1.63) (Заявление на русском языке) [4 страницы] |

| PTO / SB / 108 | SB108 (последнее обновление 2016/05) | 2016/05 | Заявление на патент на полезность или образец (37 CFR 1.63) (Декларация на шведском языке) [4 страницы] |

| PTO / SB / 109 | SB109 (последнее обновление 2016/05) | 2016/05 | Заявление о подаче заявки на патент на полезность или образец (37 CFR 1. 63) (Декларация на испанском языке) [4 страницы] 63) (Декларация на испанском языке) [4 страницы] |

| PTO / SB / 110 | SB110 (последнее обновление 2016/05) | 2016/05 | Заявление на патент на полезность или образец (37 CFR 1.63) (Заявление на корейском языке) [4 страницы] |

| PTO / SB / 121 | Удалено с 7/2003.Пожалуйста, используйте формы PTO / SB / 122 или PTO / SB / 123, или практику пакетного обновления (обратитесь в Центр электронного бизнеса для получения дополнительной информации). | ||

| PTO / SB / 122 | SB122 (последнее обновление 2015/06) | 2015/06 | Изменение адреса для корреспонденции, приложение |

| PTO / SB / 123 | SB123 (последнее обновление 2015 / 06) | 2015/06 | Изменение адреса для корреспонденции, Патент |

| PTO / SB / 123A | SB123A (последнее обновление 2009/02 г.  ) ) | 2009/02 г. | Изменение адреса для корреспонденции патентообладателем — Процедура повторной проверки |

| PTO / SB / 123B | SB123B (последнее обновление 2009/02 г.) | 2009/02 г. | Сторонний запросчик Изменение адреса для корреспонденции — Процедура повторной проверки |

| PTO / SB / 124 | SB124 | 2008/12 | Запрос на изменение данных номера клиента |

| PTO / SB / 125 | SB125 (последнее обновление 2008/11) | 2 008/11 | Запрос на номер клиента |

| PTO / SB / 130 | Рекомендуется: Альтернатива электронной подачи через Интернет: заполняемый PDF-файл | 2019/01 | Петиция для особого обращения в зависимости от возраста |

| PTO / SB / 158 | SB158 (последнее обновление 2008/01) | 2008/01 | Заявка на регистрацию перед USPTO |

| PTO / SB / 0275 | SB0275 (последний обновлено 2008/01 г.  ) ) | 2008/01 | Предприятие согласно 37 CFR 10.10 (b) |

| PTOL-413A | PTOL-413A | 2016/07 г. | Форма запроса на собеседование, инициированная кандидатом. Эта форма предназначена для внесения изменений в политику в отношении резюме интервью. См. MPEP 713.04 Ссылка на MPEP. |

| PTO / SB / 424 | SB424 | 2011/12 | Сертификация и запрос на приоритетную экспертизу согласно 37 CFR 1.102 (e) |

| PTO / SB / 429 | SB429 | SB429 | 90 2015/06 Сторонние документы согласно 37 CFR 1. 290 (инструкции) 290 (инструкции) |

| PTO / SB / 434 | SB434 | 2013/05 | Сертификация и запрос на рассмотрение в рамках пилотной программы после окончательного рассмотрения 2.0 |

| PTO / SB / 439 | SB439 | 2015/11 | Разрешение на Интернет-коммуникацию в патентной заявке или запрос на отзыв разрешения для Интернет-коммуникаций |

| PTO / SB / 443 | SB443 | 2016/06 | Сертификация и петиция об особом обращении в случае рака Пилотная программа иммунотерапии |

| PTO / SB / 445 | SB445 | 2018/05 | Ходатайство о принятии непреднамеренно отложенной претензии по 35 U. SC 119 (e) в пользу предварительно поданной предварительной заявки (37 CFR 1.78 (c)) SC 119 (e) в пользу предварительно поданной предварительной заявки (37 CFR 1.78 (c)) |

| PTO-875 | См. PTO / SB / 06 | ||

| PTO- 1050 | См. PTO / SB / 44 | ||

| PTO / SB / 1209 | SB1209 (последнее обновление 2008/01) | 2008/01 | Присяга или декларация |

| PTO -1360 | См. PTO / SB / 07 | ||

| PTO-1449 | См. PTO / SB / 08 PTO / SB / 08 | ||

| PTO / SB / 2048A | PTO / SB / 2048A (последнее обновление 2017/08) | 2017/08 | Жалоба в отношении промоутера изобретения |

| Формы, связанные с Договором о патентной кооперации | >> Доступ к дополнительным формам Договора о патентной кооперации (PCT) на сайте PCT | >> ФОРМЫ СОРТИРОВКИ ПО НАЗВАНИЮ и ссылки на формы, недоступные в PDF и шаблоны | |

| PTO / SB / 64pct | SB64pct (последнее обновление 2018/01) | 2018 / 01 | Ходатайство о возобновлении действия международной заявки на патент с указанием U. S. Непреднамеренно брошенный в соответствии с 37 CFR 1.137 (a) [2 страницы] S. Непреднамеренно брошенный в соответствии с 37 CFR 1.137 (a) [2 страницы] |

Когда Adobe Acrobat Reader установлен как надстройка браузера, иногда возникают проблемы при печати сложных документов.Если у вас возникли такие проблемы (которые могут даже привести к сбою приложения вашего браузера), используйте правую кнопку мыши браузера, чтобы щелкнуть гиперссылку формы, сохранить файл формы на жестком диске вашего компьютера и открыть его локально в программе чтения Acrobat.

Когда Adobe Acrobat Reader установлен как надстройка браузера, иногда возникают проблемы при печати сложных документов.Если у вас возникли такие проблемы (которые могут даже привести к сбою приложения вашего браузера), используйте правую кнопку мыши браузера, чтобы щелкнуть гиперссылку формы, сохранить файл формы на жестком диске вашего компьютера и открыть его локально в программе чтения Acrobat. Щелкните здесь, чтобы просмотреть список типов кодов, используемых в патентных документах США.

Щелкните здесь, чтобы просмотреть список типов кодов, используемых в патентных документах США. 76

76 Программа Patent Pro Bono для независимых изобретателей и малых предприятий

Изобретатели и малые предприятия, которые соответствуют определенным финансовым порогам и другим критериям, могут иметь право на бесплатную юридическую помощь при подготовке и подаче заявки на патент. Программа Patent Pro Bono — это общенациональная сеть независимо управляемых региональных программ, которые объединяют добровольных патентных специалистов с изобретателями и малыми предприятиями с ограниченными финансовыми ресурсами с целью обеспечения патентной защиты.Каждая региональная программа предоставляет услуги жителям одного или нескольких штатов. Пожалуйста, посмотрите эту короткую серию видео, чтобы узнать больше.

Требования

Каждая из региональных программ может иметь разные требования для приема. В целом, требования для приема следующие:

Доход

Ваш валовой доход домохозяйства должен быть менее чем в три раза выше федерального уровня бедности, хотя некоторые региональные программы могут иметь другие критерии.

Знание

Вы должны продемонстрировать знание патентной системы одним из двух способов:

Изобретение

Вы должны быть в состоянии описать конкретные особенности изобретения и то, как оно работает.

Поскольку конкретные требования к доходу, знаниям и изобретательству различаются в зависимости от программы, вам следует связаться с вашей региональной программой для получения конкретной информации. Узнайте больше, выбрав свою региональную программу на карте покрытия Patent Pro Bono ниже.

Как подать заявку на получение Patent Pro Bono Помощь и покрытие программы Patent Pro Bono

На карте выше щелкните штат, в котором вы живете, чтобы подать заявку непосредственно в региональную программу для вашего штата. Все региональные программы предоставляют онлайн-формы заявки.

Как стать волонтером

Зарегистрированные практикующие патенты имеют решающее значение для успеха программы Patent Pro Bono. Если вы практикующий патентный специалист, заинтересованный в предоставлении своих юридических услуг, щелкните свой штат на карте Patent Pro Bono Coverage Map и заполните онлайн-форму заявки на участие в волонтерской деятельности, которую можно найти на веб-сайте программы.

Если вы практикующий патентный специалист, заинтересованный в предоставлении своих юридических услуг, щелкните свой штат на карте Patent Pro Bono Coverage Map и заполните онлайн-форму заявки на участие в волонтерской деятельности, которую можно найти на веб-сайте программы.

Patent Pro Bono Информационные видео

Просмотрите эту короткую серию видеороликов, чтобы узнать больше о программе Patent Pro Bono.

Свяжитесь с программой Patent Pro Bono

Электронная почта: [email protected]

Bhering Advogados

Новости | Резолюции BRPTO по сокращению внутреннего отставания в рассмотрении патентных заявок

10.07.2019Бразильское ведомство по патентам и товарным знакам (BRPTO) опубликовало 9 июля 2019 г. две резолюции по сокращению текущего внутреннего накопления … Подробнее …

Новости | Бразильский PTO (BRPTO) публикует Резолюцию 217/2018 относительно ускоренной экспертизы патентных заявок и патентов, связанных с фармацевтикой.

11.05.2018

11.05.2018Бюллетень промышленной собственности (RPI) 2470 опубликовал Резолюцию 217, которая внесла поправки в Резолюцию 80 от 2013 года.Поэтому с 8 мая 2018 года … Подробнее …

Новости | Сообщение Патентного ведомства Бразилии относительно бразильского генетического наследия и / или связанных традиционных знаний

01.03.2018Патентное ведомство Бразилии опубликовало заявление, в котором сообщается, что с 27 февраля 2018 г. официальное действие ведомства (код 6.6.1) будет … Подробнее …

Новости | Бразильское ведомство по патентам и товарным знакам (BPTO) и Японское патентное ведомство (JPO) подписывают соглашение о создании пилотной программы между Бразилией и Японией.

16.03.2017Президент Бразильского ведомства по патентам и товарным знакам (BPTO) г-н.Луис Отавио Пиментель и президент Патентной компании Японии … Подробнее …

Новости | Конец тупика между бразильской PTO и ANVISA

15. 03.2017

03.2017(Относится к выдаче фармацевтических патентов) После нескольких лет тупика между Бразильским ведомством по патентам и товарным знакам — BPTO и … Подробнее …

Новости | 11-е издание Ниццкой классификации (NCL 11) вступает в силу.

27.02.2017Всемирная организация интеллектуальной собственности (ВОИС) постоянно обновляет и улучшает Ниццкую классификацию продуктов и… Подробнее …

Новости | Апостиль заменяет консульскую легализацию документов

14.08.2016Постановлением № 8660 от 29 января 2016 г. Бразилия принимает Гаагскую конвенцию, отменяющую требование легализации для иностранных … Подробнее …

Новости | Бразильская коллегия адвокатов — создание специального комитета по интеллектуальной собственности

18.07.2016 Важный акт в области интеллектуальной собственности был недавно официально оформлен в Бразилии.Постановление № 182/2016 Коллегии адвокатов Бразилии . .. Подробнее …

Новости | Передача технологии — удерживаемый подоходный налог и роялти

30.03.2016Соглашения о передаче технологий: вклад в корпоративный капитал за счет приобретения ноу-хау подлежит налогообложению в Бразилии в … Подробнее …

Новости | Нормативная инструкция ИНПИ № 49 / Свидетельства о регистрации программ для ЭВМ

11.03.2016Нормативная инструкция No.49 вступил в силу 1 марта 2016 года в отношении свидетельств о регистрации программ для ЭВМ. Подобно… Подробнее …

Pfizer подтверждает продление срока действия патента США на IBRANCE® (палбоциклиб) до марта 2027 г.

Pfizer Inc. (NYSE: PFE) объявила о том, что Управление США по патентам и товарным знакам (USPTO) недавно выдало сертификат США о продлении срока действия патента (PTE) для IBRANCE® (palbociclib). Сертификат продлевает срок действия U. S. Патент № RE47,739 (‘739) более чем на четыре года до 5 марта 2027 г. Сертификат PTE был выдан в соответствии с положениями о восстановлении патента Закона о конкуренции цен на лекарства и восстановлении срока действия патента 1984 г.

S. Патент № RE47,739 (‘739) более чем на четыре года до 5 марта 2027 г. Сертификат PTE был выдан в соответствии с положениями о восстановлении патента Закона о конкуренции цен на лекарства и восстановлении срока действия патента 1984 г.

This PTE будут внесены в список одобренных лекарственных препаратов с оценками терапевтической эквивалентности (широко известный как «Оранжевая книга»), публикуемый Управлением по контролю за продуктами и лекарствами США (FDA). Это расширение не включает потенциальную педиатрическую исключительность.

О препарате IBRANCE® (палбоциклиб) в таблетках и капсулах по 125 мг

IBRANCE — пероральный ингибитор CDK 4 и 6, 1 , которые являются ключевыми регуляторами клеточного цикла, запускающими клеточную прогрессию. 2,3 В США IBRANCE показан для лечения взрослых пациентов с HR +, HER2- или метастатическим раком груди в сочетании с ингибитором ароматазы в качестве начальной эндокринной терапии у женщин в постменопаузе или у мужчин; или с фулвестрантом у пациентов с прогрессированием заболевания после эндокринной терапии.

IBRANCE в настоящее время одобрен более чем в 100 странах и прописан более чем 350 000 пациентов по всему миру.

Полную информацию о предписаниях США для таблеток IBRANCE и капсул IBRANCE можно найти [url = «] здесь [/ url] и [url =»] здесь [/ url].

ВАЖНАЯ ИНФОРМАЦИЯ ПО БЕЗОПАСНОСТИ IBRANCE® (palbociclib) из США. ОПИСАНИЕ ИНФОРМАЦИИ

Нейтропения была наиболее частой побочной реакцией при PALOMA-2 (80%) и PALOMA-3 (83%). В PALOMA-2 сообщалось о снижении количества нейтрофилов 3 степени (56%) или 4 (10%) у пациентов, получавших IBRANCE плюс летрозол. В PALOMA-3 у пациентов, получавших IBRANCE плюс фулвестрант, сообщалось о снижении количества нейтрофилов 3 степени (55%) или 4 степени (11%).О фебрильной нейтропении сообщалось у 1,8% пациентов, подвергшихся воздействию IBRANCE через PALOMA-2 и PALOMA-3. Одна смерть в результате нейтропенического сепсиса наблюдалась в PALOMA-3. Сообщите пациентам, чтобы они немедленно сообщали о любой температуре.

Контролируйте общий анализ крови перед началом IBRANCE, в начале каждого цикла, на 15-й день первых 2 циклов и по клиническим показаниям. Пациентам, у которых развивается нейтропения 3 или 4 степени, рекомендуется прерывание приема, снижение дозы или отсрочка начала цикла лечения.

Тяжелые, опасные для жизни или смертельные интерстициальное заболевание легких (ILD) и / или пневмонит могут возникать у пациентов, получавших ингибиторы CDK4 / 6, включая IBRANCE, при приеме в сочетании с эндокринной терапией. В ходе клинических испытаний (PALOMA-1, PALOMA-2, PALOMA-3) 1,0% пациентов, получавших IBRANCE, имели ILD / пневмонит любой степени, 0,1% — 3 или 4 степень, и о смертельных случаях не сообщалось. Дополнительные случаи ILD / пневмонита наблюдались в постмаркетинговых условиях с зарегистрированными летальными исходами.

Наблюдать за пациентами на предмет легочных симптомов, указывающих на ILD / пневмонит (например, гипоксия, кашель, одышка). У пациентов с новыми или ухудшающимися респираторными симптомами и подозрением на развитие пневмонита немедленно прервите IBRANCE и обследуйте пациента. Окончательно прекратите прием IBRANCE у пациентов с тяжелой формой ИБЛ или пневмонитом.

Исходя из механизма действия, IBRANCE может причинить вред плоду . Посоветуйте женщинам репродуктивного потенциала использовать эффективную контрацепцию во время лечения IBRANCE и в течение как минимум 3 недель после последней дозы.IBRANCE может снизить фертильность у мужчин и может вызвать генотоксичность. Посоветуйте пациентам мужского пола рассмотреть вопрос о сохранении спермы перед приемом IBRANCE. Посоветуйте пациентам-мужчинам с женщинами-партнерами репродуктивного потенциала использовать эффективную контрацепцию во время лечения IBRANCE и в течение 3 месяцев после последней дозы. Посоветуйте женщинам сообщить своему лечащему врачу об известной или предполагаемой беременности. Посоветуйте женщинам не кормить грудью во время лечения IBRANCE и в течение 3 недель после последней дозы из-за возможности серьезных побочных реакций у грудных детей.

наиболее частыми побочными реакциями (≥10%) любой степени тяжести, описанными в PALOMA-2 для IBRANCE плюс летрозол против плацебо плюс летрозол, были нейтропения (80% против 6%), инфекции (60% против 42 %), лейкопения (39% против 2%), утомляемость (37% против 28%), тошнота (35% против 26%), алопеция (33% против 16%), стоматит (30% против 14%), диарея ( 26% против 19%), анемия (24% против 9%), сыпь (18% против 12%), астения (17% против 12%), тромбоцитопения (16% против 1%), рвота (16% против 17%) ), снижение аппетита (15% против 9%), сухость кожи (12% против 6%), гипертермия (12% против 9%) и дисгевзия (10% против 5%).

Из наиболее частых побочных реакций степени ≥3 (≥5%) в PALOMA-2 для IBRANCE плюс летрозол по сравнению с плацебо плюс летрозол были нейтропения (66% против 2%), лейкопения (25% против 0%) , инфекции (7% против 3%) и анемия (5% против 2%).

Лабораторные аномалии любой степени , встречающиеся в PALOMA-2 для IBRANCE плюс летрозол по сравнению с плацебо плюс летрозол, были снижены лейкоцитов (97% против 25%), нейтрофилов (95% против 20%), анемии (78% против 42%), снижение количества тромбоцитов (63% против 14%), повышение аспартатаминотрансферазы (52% против 34%) и повышение уровня аланинаминотрансферазы (43% против 30%).

наиболее частыми побочными реакциями (≥10%) любой степени тяжести, зарегистрированными в PALOMA-3 для IBRANCE плюс фулвестрант против плацебо плюс фулвестрант, были нейтропения (83% против 4%), лейкопения (53% против 5%) , инфекции (47% против 31%), усталость (41% против 29%), тошнота (34% против 28%), анемия (30% против 13%), стоматит (28% против 13%), диарея (24%). против 19%), тромбоцитопения (23% против 0%), рвота (19% против 15%), алопеция (18% против 6%), сыпь (17% против 6%), снижение аппетита (16% против 8%) и гипертермия (13% против 5%).

Из наиболее частых побочных реакций степени ≥3 (≥5%) в PALOMA-3 для IBRANCE плюс фулвестрант против плацебо плюс фулвестранта были нейтропения (66% против 1%) и лейкопения (31% против 2%) .

Лабораторные аномалии любой степени , встречающиеся в PALOMA-3 для IBRANCE плюс фулвестрант против плацебо плюс фулвестрант, были снижены лейкоцитов (99% против 26%), нейтрофилов (96% против 14%), анемии (78% против 40%), снижение количества тромбоцитов (62% против 10%), повышение уровня аспартатаминотрансферазы (43% против 48%) и повышение уровня аланинаминотрансферазы (36% против 34%).

Избегайте одновременного применения сильных ингибиторов CYP3A . Если пациентам необходимо вводить сильный ингибитор CYP3A, уменьшите дозу IBRANCE до 75 мг. Если прием сильного ингибитора прекращается, увеличьте дозу IBRANCE (после 3-5 периодов полураспада ингибитора) до дозы, использованной до начала приема сильного ингибитора CYP3A. Грейпфрут или грейпфрутовый сок могут повышать концентрацию IBRANCE в плазме, и этого следует избегать. Избегайте одновременного использования сильных индукторов CYP3A .Дозу чувствительных субстратов CYP3A с узким терапевтическим индексом, возможно, потребуется уменьшить, поскольку IBRANCE может увеличить их воздействие.

Для пациентов с тяжелой печеночной недостаточностью (класс C по шкале Чайлд-Пью) рекомендуемая доза IBRANCE составляет 75 мг. Фармакокинетика IBRANCE не изучалась у пациентов , нуждающихся в гемодиализе .

О компании Pfizer Oncology

В Pfizer Oncology мы стремимся продвигать лекарственные препараты везде, где, по нашему мнению, мы можем существенно изменить жизнь людей, живущих с раком.Сегодня у нас есть лидирующий в отрасли портфель из 24 утвержденных инновационных лекарств от рака и биоподобных препаратов по более чем 30 показаниям, включая рак груди, мочеполовой системы, колоректального рака, рака крови и легких, а также меланому.

О компании Pfizer: открытия, которые меняют жизнь пациентов

В Pfizer мы применяем научные знания и наши глобальные ресурсы, чтобы предлагать людям методы лечения, которые продлевают и значительно улучшают их жизнь. Мы стремимся установить стандарты качества, безопасности и ценности при открытии, разработке и производстве продуктов здравоохранения, включая инновационные лекарства и вакцины.Каждый день коллеги из Pfizer работают на развитых и развивающихся рынках, чтобы улучшить здоровье, профилактику, лечение и лечение, которые бросают вызов наиболее опасным заболеваниям нашего времени. В соответствии с нашей ответственностью как одной из ведущих мировых инновационных биофармацевтических компаний, мы сотрудничаем с поставщиками медицинских услуг, правительствами и местными сообществами для поддержки и расширения доступа к надежной и доступной медицинской помощи по всему миру. Более 170 лет мы работали, чтобы изменить ситуацию к лучшему для всех, кто на нас полагается.Мы регулярно размещаем информацию, которая может быть важной для инвесторов, на нашем веб-сайте по адресу [url = «] www.Pfizer.com [/ url]. Кроме того, чтобы узнать больше, посетите нас на [url =»] www.Pfizer.com [/ url] и подписывайтесь на нас в Twitter: [url = «]% 40Pfizer [/ url] и [url =»]% 40Pfizer + News [/ url], [url = «] LinkedIn [/ url], [url = «] YouTube [/ url] и поставьте нам отметку» Нравится «на Facebook по адресу [url =»] Facebook.com% 2FPfizer [/ url].

УВЕДОМЛЕНИЕ О РАСКРЫТИИ ИНФОРМАЦИИ : Информация, содержащаяся в этом выпуске, указана по состоянию на 5 февраля. 2021 г.Pfizer не берет на себя никаких обязательств по обновлению прогнозных заявлений, содержащихся в этом выпуске, в результате появления новой информации или будущих событий или разработок.

Этот выпуск содержит прогнозную информацию о IBRANCE ® (palbociclib), включая его потенциальные преимущества, свидетельство о продлении срока действия патента США для IBRANCE и потенциальную педиатрическую исключительность для IBRANCE, что сопряжено со значительными рисками и неопределенностями, которые могут вызвать фактические результаты существенно отличаются от выраженных или подразумеваемых в таких заявлениях.Риски и неопределенности включают, среди прочего, неопределенности относительно коммерческого успеха IBRANCE; неопределенности, присущие исследованиям и разработкам, включая способность соответствовать ожидаемым клиническим конечным точкам, датам начала и / или завершения наших клинических испытаний, датам подачи в регулирующие органы, датам утверждения и / или датам запуска, а также возможности неблагоприятных новых клинических испытаний. данные и дальнейший анализ существующих клинических данных; риск того, что данные клинических испытаний будут по-разному интерпретироваться и оцениваться регулирующими органами; будут ли регулирующие органы удовлетворены дизайном и результатами наших клинических исследований; можно ли и когда подавать заявки на лекарственные препараты в любых дополнительных юрисдикциях для IBRANCE для потенциальных показаний к метастатическому метастатическому раку груди HR + / HER2- или в любых юрисдикциях для любых других потенциальных показаний для IBRANCE; Могут ли и когда какие-либо другие применения могут быть одобрены регулирующими органами, что будет зависеть от множества факторов, включая определение того, перевешивают ли преимущества продукта известные риски, и определение эффективности продукта, а также, в случае одобрения, могут ли такие продукты-кандидаты будет коммерчески успешным; решения регулирующих органов, влияющие на маркировку, производственные процессы, безопасность и / или другие вопросы, которые могут повлиять на доступность или коммерческий потенциал IBRANCE; неопределенность в отношении воздействия COVID-19 на бизнес, операции и финансовые результаты Pfizer; и конкурентные разработки.

Дополнительное описание рисков и неопределенностей можно найти в годовом отчете Pfizer по форме 10-K за финансовый год, закончившийся 31 декабря 2019 года, и в его последующих отчетах по форме 10-Q, в том числе в его разделах, озаглавленных « Факторы риска »и« Перспективная информация и факторы, которые могут повлиять на будущие результаты », а также в последующих отчетах по форме 8-K, которые подаются в Комиссию по ценным бумагам и биржам США и доступны по адресу [url =» ] www.sec.gov [/ url] и [url = «] www.pfizer.com [/ url].

# # # # #

1 IBRANCE® (palbociclib) Информация по назначению. Нью-Йорк. Нью-Йорк: Pfizer Inc: 2019.

2 Weinberg, RA. PRb and Control of the Cell Cycle Clock. In: Weinberg RA, ed. The Biology of Cancer. 2 ed. New York, NY: Garland Science; 2014: 275- 329.

3 Сотилло Э., Грана X. Побег из клеточного покоя. В: Enders GH, ed. Deregulation Cell Cycle in Cancer.Нью-Йорк, Нью-Йорк: Humana Press; 2010: 3-22.

См. Исходную версию на businesswire.com: https://www.businesswire.com/news/home/20210205005079/en/

Подача документов в SEC — Spectrum Pharmaceuticals, Inc.

1 По данным Комиссии по ценным бумагам и биржам 26 февраля 1999 г. Регистрационный № 333 -______ КОМИССИЯ ПО ЦЕННЫМ БУМАГАМ И БИРЖАМ Вашингтон.Округ Колумбия 20549 ------------ ФОРМА S-3 РЕГИСТРАЦИОННОЕ ЗАЯВЛЕНИЕ ПОД ЗАКОН О ЦЕННЫХ БУМАГАХ 1933 г. ------------ НЕОТЕРАПЕВТИКА, ИНК. (Точное имя регистранта, как указано в его уставе)

Об авторе