Справка о доходах индивидуального предпринимателя образец: Страница не найдена – TurDocs

Форма справки о сумме заработной платы с предыдущего места работы —

Приложение № 1

к приказу Министерства труда

и социальной защиты

Российской Федерации

от 30.04.2013 № 182н

Форма

СПРАВКА

о сумме заработной платы, иных выплат и вознаграждений за

два календарных года, предшествующих году прекращения работы (службы, иной

деятельности) или году обращения за справкой о сумме заработной платы, иных

выплат

и вознаграждений, и текущий календарный год, на которую были начислены

страховые взносы, и о количестве календарных дней, приходящихся в указанном

периоде на периоды временной нетрудоспособности, отпуска по беременности

и родам, отпуска по уходу за ребенком, период освобождения работника от работы

с полным или частичным сохранением заработной платы в соответствии

с законодательством Российской Федерации, если на сохраняемую заработную плату

за этот период страховые взносы в Фонд социального страхования Российской

Федерации не начислялись

|

Дата выдачи |

|

№ |

|

1. Данные о страхователе.

Данные о страхователе.

Полное наименование организации (обособленного подразделения), Ф.И.О. индивидуального предпринимателя, физического лица

Наименование территориального органа страховщика по месту регистрации страхователя

|

Регистрационный номер страхователя |

|

/ |

|

|

Код подчиненности |

|

; ИНН/КПП |

|

/ |

|

Адрес места нахождения организации (обособленного подразделения)/адрес постоянного места жительства индивидуального предпринимателя, физического лица

2. Данные о застрахованном лице.

Данные о застрахованном лице.

Фамилия, имя, отчество

Паспортные данные:

|

серия |

|

, номер |

|

, кем и когда выдан |

|

Адрес места жительства

|

почтовый индекс |

|

государство |

|

субъект Российской Федерации |

|

|

город |

|

улица/переулок/проспект |

|

|

дом |

|

корпус |

|

квартира |

|

СНИЛС

Период работы (службы, иной деятельности) у страхователя, в течение которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

|

с |

|

20 |

|

г. |

|

20 |

|

г. |

|

с |

|

20 |

|

г. по |

|

20 |

|

г. |

по

по3. Сумма заработной платы, иных выплат и вознаграждений, на которые

были начислены страховые взносы на обязательное социальное страхование на

случай временной нетрудоспособности и в связи с материнством [1], или сумма заработной платы, иных

выплат и вознаграждений, которые включались в базу для начисления страховых

взносов в Фонд социального страхования Российской Федерации в соответствии с

Федеральным законом от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в

Пенсионный фонд Российской Федерации, Фонд социального страхования Российской

Федерации, Федеральный фонд обязательного медицинского страхования”

№ 212-ФЗ “О страховых взносах в

Пенсионный фонд Российской Федерации, Фонд социального страхования Российской

Федерации, Федеральный фонд обязательного медицинского страхования”

|

20 |

__ |

год |

|

|

|

|

|

(сумма цифрами и прописью) |

|

20 |

__ |

год |

|

|

|

|

|

(сумма цифрами и прописью) |

|

20 |

__ |

год |

|

|

|

|

|

(сумма цифрами и прописью) |

|

20 |

__ |

год |

|

|

|

|

|

(сумма цифрами и прописью) |

4. Количество календарных дней, приходящихся на периоды временной

нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за

ребенком, период освобождения работника от работы с полным или частичным

сохранением заработной платы в соответствии с законодательством Российской

Федерации, если на сохраняемую заработную плату за этот период страховые взносы

в Фонд социального страхования Российской Федерации в соответствии с

Федеральным законом от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в

Пенсионный фонд Российской Федерации, Фонд социального страхования Российской

Федерации, Федеральный фонд обязательного медицинского страхования” не

начислялись:

Количество календарных дней, приходящихся на периоды временной

нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за

ребенком, период освобождения работника от работы с полным или частичным

сохранением заработной платы в соответствии с законодательством Российской

Федерации, если на сохраняемую заработную плату за этот период страховые взносы

в Фонд социального страхования Российской Федерации в соответствии с

Федеральным законом от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в

Пенсионный фонд Российской Федерации, Фонд социального страхования Российской

Федерации, Федеральный фонд обязательного медицинского страхования” не

начислялись:

|

20 |

__ |

год всего |

|

, в том числе: |

|

|

|

|

(календарных дней) |

|

|

с |

|

по |

|

|

|

|

|

|

|

|

|

|

|

(календарных дней) |

|

(наименование периода) |

|

с |

|

по |

|

|

|

|

|

|

|

|

|

|

|

(календарных дней) |

|

(наименование периода) |

|

20 |

|

год всего |

|

, в том числе: |

|

|

|

|

(календарных дней) |

|

|

с |

|

по |

|

|

|

|

|

|

|

|

|

|

|

(календарных дней) |

|

(наименование периода) |

|

с |

|

по |

|

|

|

|

|

|

|

|

|

|

|

(календарных дней) |

|

(наименование периода) |

|

20 |

|

год всего |

|

, в том числе: |

|

|

|

|

(календарных дней) |

|

|

с |

|

по |

|

|

|

|

|

|

|

|

|

|

|

(календарных дней) |

|

(наименование периода) |

|

с |

|

по |

|

|

|

|

|

|

|

|

|

|

|

(календарных дней) |

|

(наименование периода) |

|

20 |

|

год всего |

|

|

|

|

|

(календарных дней) |

Руководитель организации (обособленного подразделения),

индивидуальный предприниматель, физическое лицо

|

|

|

|

|

|

|

(должность) |

|

(подпись) |

|

(Ф. |

И.О.)

И.О.)

|

Главный бухгалтер |

|

|

|

|

|

|

|

(подпись) |

|

(Ф.И.О.) |

Место печати

страхователя

[1] За период до 1 января

2010 года, а для лиц, работающих по трудовым договорам в организациях и у

индивидуальных предпринимателей, применяющих специальные налоговые режимы, за

период до 1 января 2011 года в справке указываются сведения о всех видах

выплат и иных вознаграждений в пользу застрахованного лица, которые включались

в базу для начисления страховых взносов в Фонд социального страхования

Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. №

212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд обязательного

медицинского страхования” (Собрание законодательства Российской Федерации,

2009, № 30, ст. 3738; № 48, ст. 5726; 2010, № 19, ст. 2293; № 31, ст. 4196; №

40, ст. 4969; № 42, ст. 5294; № 49, ст. 6409; № 50, ст. 6597; № 52, ст. 6998;

2011, № 1, ст. 40, 44; № 23, ст. 3257; № 27, ст. 3880; № 29, ст. 4291; № 30,

ст. 4582; № 45, ст. 6335; № 49, ст. 7017, 7043, 7057; 2012, № 10, ст. 1164; №

26, ст. 3447; № 50, ст. 6966; № 53, ст. 7594) в 2010 году и не превышают

предельную величину базы для начисления страховых взносов в Фонд социального

страхования Российской Федерации, установленную в 2010 году.

№

212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд обязательного

медицинского страхования” (Собрание законодательства Российской Федерации,

2009, № 30, ст. 3738; № 48, ст. 5726; 2010, № 19, ст. 2293; № 31, ст. 4196; №

40, ст. 4969; № 42, ст. 5294; № 49, ст. 6409; № 50, ст. 6597; № 52, ст. 6998;

2011, № 1, ст. 40, 44; № 23, ст. 3257; № 27, ст. 3880; № 29, ст. 4291; № 30,

ст. 4582; № 45, ст. 6335; № 49, ст. 7017, 7043, 7057; 2012, № 10, ст. 1164; №

26, ст. 3447; № 50, ст. 6966; № 53, ст. 7594) в 2010 году и не превышают

предельную величину базы для начисления страховых взносов в Фонд социального

страхования Российской Федерации, установленную в 2010 году.

[2] Заполняется

организациями и индивидуальными предпринимателями, для которых применяются

пониженные тарифы страховых взносов в соответствии с частями 3.3 и 3.4 статьи

58 и со статьей 58. 1 Федерального закона от 24 июля 2009 г. № 212-ФЗ “О

страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального

страхования Российской Федерации, Федеральный фонд обязательного медицинского

страхования”.

1 Федерального закона от 24 июля 2009 г. № 212-ФЗ “О

страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального

страхования Российской Федерации, Федеральный фонд обязательного медицинского

страхования”.

скачать

Как выдать справку о работе у ИП

Справка ИП для работника

По закону индивидуальный предприниматель обладает рядом функций работодателя — ведет трудовые книжки, осуществляет взносы социального страхования, сдает отчеты в налоговую, ПФР и ФСС. Если ИП использует труд наемных служащих, то он обязан выдавать им информацию о трудовой деятельности. Она требуется для различных ведомств:

- в органы социальной защиты населения — при оформлении пособий и компенсаций;

- в центр занятости — для расчета пособий;

- в посольства — для оформления виз;

- банковские учреждения — при кредитовании;

- в образовательные учреждения — при покупке путевок в детский лагерь;

- в судебные инстанции и др.

В зависимости от назначения корректируется и содержание. Требования озвучивают в тех ведомствах, которые запрашивают сведения. В зависимости от этого есть несколько разновидностей таких документов:

- о подтверждении рабочей деятельности у ИП и рабочем графике;

- о размере зарплаты;

- о полученном доходе за предыдущий период — за 3, 6, 12 месяцев.

Обратите внимание, как написать справку работнику о том, что он работал у ИП, — обязательно отразите основные сведения:

- номер учета и дата, когда выдан документ;

- личные данные заявителя — ФИО, данные паспорта;

- должность;

- дата приема на работу;

- уровень оплаты труда;

- подпись ИП и печать (если есть).

Обычно составляют бумагу в произвольной форме. Унифицированного бланка законом не закреплено. Желательно составить на фирменном бланке ИП с перечислением основных данных предприятия — название, ОКПО, ИНН, КПП, ОГРНИП, адрес, телефон. Внизу стандартно указывают место назначения, чаще всего: «для предъявления по месту требования» (если точное место работодателю не известно).

Помните: работник не обязан объяснять причины и предназначение документа. И работодатель не вправе отказать в выдаче.

Образец справки о работе

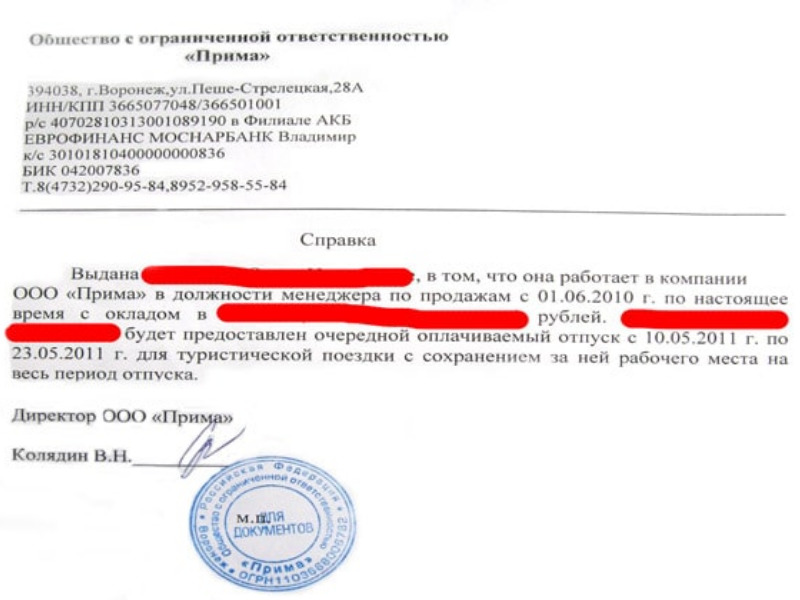

Чтобы подтвердить должность, стаж и род деятельности, выдается документ о занятости сотрудника у ИП. Вот как написать справку о приёме на работу: образец от индивидуального предпринимателя для сотрудника.

|

ИП «Воронов А.В.» 123456, Санкт-Петербург, улица Правды, дом 1 тел./факс (812) 7121212, e-mail: [email protected], http://www. ОГРНИП/ОКПО 1234567891011/12345678 ИНН/КПП 1213141516/111111111 Исх. № 17-С1 от 27.06.2021 СПРАВКА Дана Сергееву Сергею Сергеевичу (паспорт серия 9777 № 777777, выдан 17 марта 2017 года Ломоносовским ГОВД города Санкт-Петербурга, код подразделения 782-069) в том, что он действительно трудится у ИП «Воронов А.В.» по адресу: 123456, Санкт-Петербург, улица Правды, дом 1, в должности системного администратора с 17.07.2017 (приказ о приеме от 17.07.2017 № 27/17) по настоящее время. Выдана для предъявления по месту требования.

|

clubtk.ru

clubtk.ruОбразец справки о зарплате

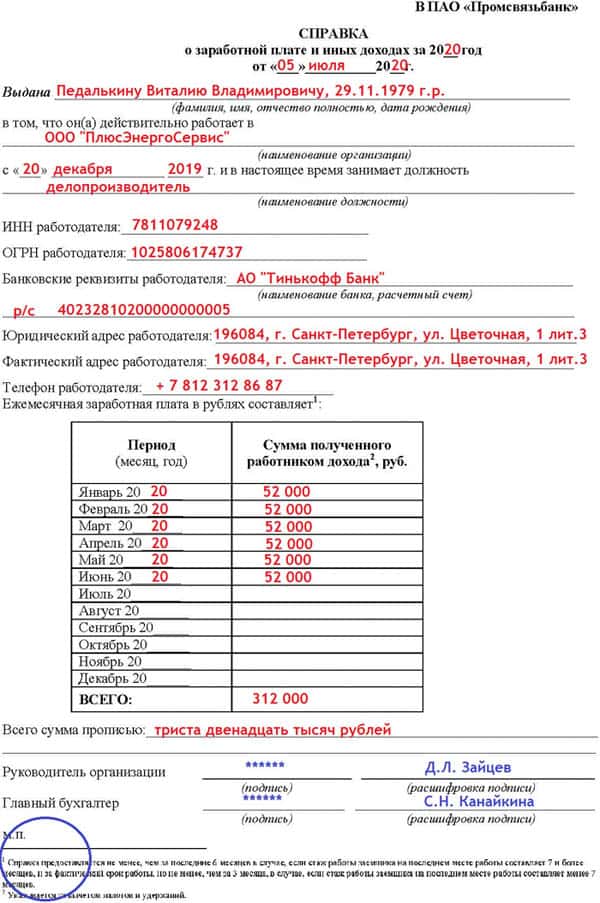

Обычно такая официальная бумага требуется для подачи в разные ведомства. И формы подачи документов о доходах требуют разные. В банках, например, часто запрашивают сведения об оплате труда в виде 2-НДФЛ, для перерасчета больничных работодателям необходима бумага по форме 182Н. Если такая справка от индивидуального предпринимателя о доходах работнику понадобится при покупке путевки в детский лагерь, то в ней достаточно указать ежемесячную зарплату.

И формы подачи документов о доходах требуют разные. В банках, например, часто запрашивают сведения об оплате труда в виде 2-НДФЛ, для перерасчета больничных работодателям необходима бумага по форме 182Н. Если такая справка от индивидуального предпринимателя о доходах работнику понадобится при покупке путевки в детский лагерь, то в ней достаточно указать ежемесячную зарплату.

Отделения социальной защиты населения просят бумагу о доходах за 3–6 месяцев или год (в зависимости от вида пособия). Ее составляют в свободном стиле и оформляют в виде таблицы.

Когда ИП оформляет для себя

Человека, зарегистрированного как ИП, госорганы квалифицируют как обычного гражданина. И требования к документу, выписанному индивидуальным предпринимателем для самого себя, одинаковые. Разница только в том, что и работодатель, и сотрудник, которому он выдается, одно лицо.

Чтобы подтвердить доходы перед госорганами, в основном для ИП достаточно налоговой декларации за предыдущий год. Но, если бизнесмены работают по «патенту» или по вмененной системе, это невозможно, поскольку они не подают налоговую декларацию. В этом случае понадобится документ, составляемый в свободном стиле. Обязательно отразите доход за определенный период. Обычно показатели оформляют в виде таблицы.

Но, если бизнесмены работают по «патенту» или по вмененной системе, это невозможно, поскольку они не подают налоговую декларацию. В этом случае понадобится документ, составляемый в свободном стиле. Обязательно отразите доход за определенный период. Обычно показатели оформляют в виде таблицы.

Чтобы обосновать профессиональную занятость, бизнесмен сам составляет документ и сам подписывает. Но дополнительно придется предоставить выписку из ЕГРИП и ОГРН, декларации о доходах с отметкой о приеме в налоговом органе.

Образец

Чтобы понять, как правильно составить документ, ознакомьтесь с заполненной формой справки для ИП по зарплате.

Период действия такой бумаги зависит от данных, которые в ней содержатся. Если речь идет о доходах, то обычно госорганы требуют составлять ее не ранее, чем за месяц до предоставления. Если ее цель — подтвердить место работы, то она действительна не более двух недель. Об этом необходимо помнить, когда подготавливаете документы.

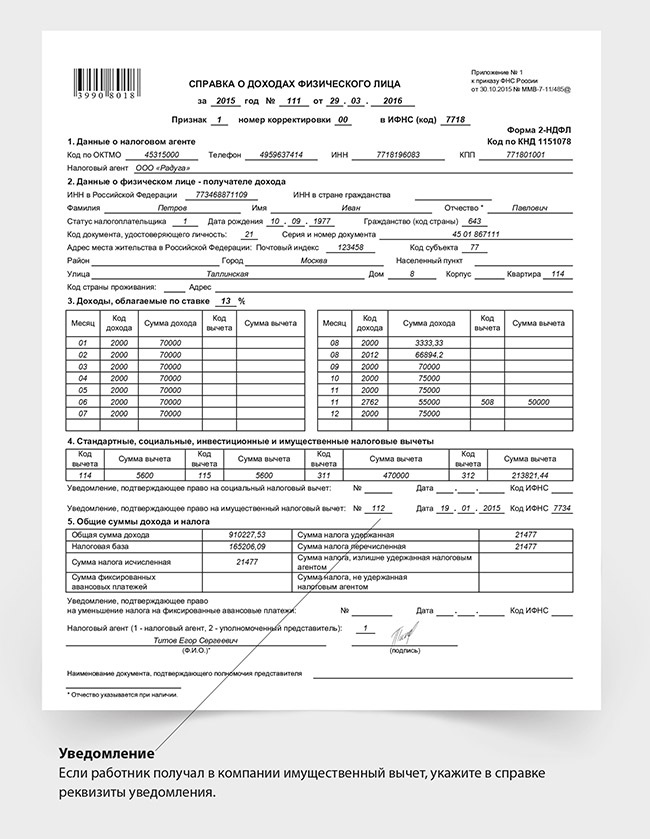

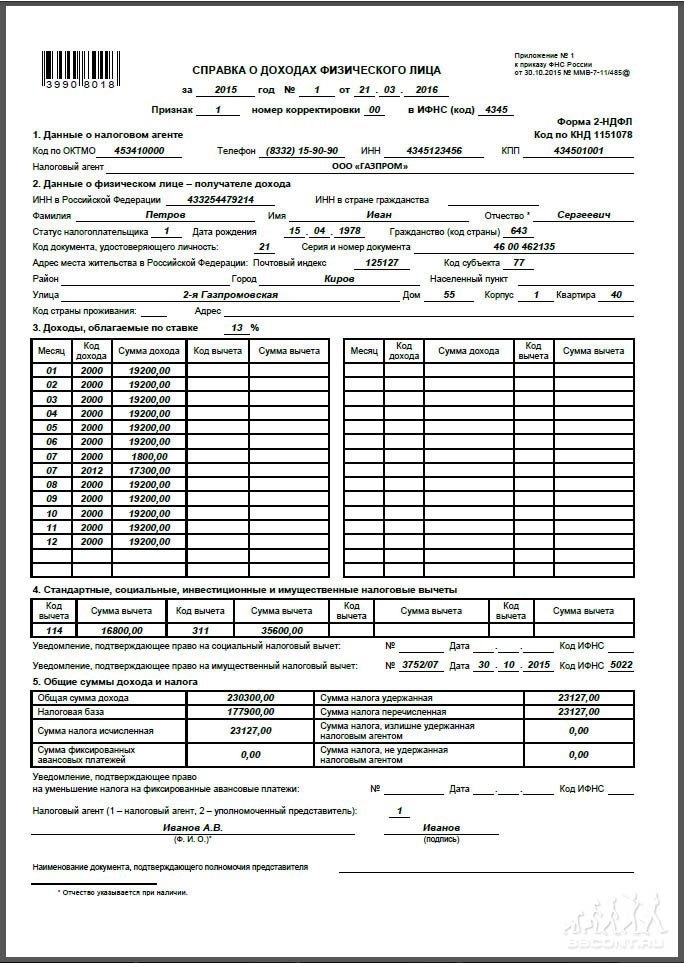

Форма 2-НДФЛ 2021 года: бесплатный шаблон и бланк справки

Что такое 2-НДФЛ и для чего она нужна?

2-НДФЛ – справка, в которой отражаются доходы физического лица за отчетный период (год) и удержанные налоги. Предприятия обязаны передавать такие документы по своим сотрудникам в налоговые органы ежегодно. Также справки выдаются работодателем сотрудникам по их личному заявлению с целью подтверждения уровня дохода, например, при оформлении кредита.

Предприятия обязаны передавать такие документы по своим сотрудникам в налоговые органы ежегодно. Также справки выдаются работодателем сотрудникам по их личному заявлению с целью подтверждения уровня дохода, например, при оформлении кредита.

Какие требования предъявляются к справке по форме 2-НДФЛ?

Справка заполняется по форме, приведенной в Приложении 1 к Приказу ФНС России от 30.10.2015 N ММВ-7-11/485@. Ее могут оформлять компании, индивидуальные предприниматели, адвокаты, нотариусы, представительства иностранных предприятий в России, выплачивающие физическим лицам заработную плату, дивиденды и доходы других видов. Справка по форме 2-НДФЛ отражает сведения о доходе физлица за 1 календарный год. Если необходимо подтверждение дохода за 2, 3 или больше лет, на каждый год выдается отдельный документ.

Как заполнить справку 2-НДФЛ?

В справку вносятся следующие сведения:

- Заголовок: год, порядковый номер справки, дата оформления документа, признак («1» – при удержании НДФЛ из доходов работника, «2» – при невозможности удержать НДФЛ), номер корректировки, код налоговой инспекции.

- Сведения о налоговом агенте (работодателе).

- Сведения о физическом лице, в отношении доходов которого оформляется справка.

- Сведения о доходах физического лица и налоговой ставке, которая применяется к ним.

- Данные о налоговых вычетах физического лица (социальных, имущественных и прочих).

- Данные об общих суммах доходов и уплаченных налогов.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Нормативно-правовая база

- Налоговый Кодекс РФ.

- Приказ ФНС России от 30.10.2015 N ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме».

Образец формы 2-НДФЛ 2021 года: скачать онлайн бесплатный шаблон

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

узнайте больше про куб сейчас

Автоматизация

выставления счета

Автозаполнение реквизитов покупателя по ИНН

Автопроверка правильности реквизитов банка по БИКу

Правильно настроенные формулы, в том числе по расчету НДС и Итого счета

Автоматическое формирование суммы прописью по итоговым цифрам суммы счета

Выгоды

Подготовка счета за 20 секунд

Отсутствие ошибок в счетах

Меньше времени на выставление счетов, и больше на бизнес

Увеличение скорости оплаты счетов

Автоматизация

отправки счета

Автоматическое прикрепление вашего логотипа в счет

Автоматическое прикрепление скана вашей подписи в счет

Автоматическое прикрепление в счет скана печати вашей компании

Отправка счета на e-mail покупателя

Выгоды

Отправка счета в 2 клика

Красивые и профессиональные счета

Можно выставлять счета с компьютера, планшета, смартфона

Не нужно распечатывать счет, ставить подпись, печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Передумали заморачиваться со скачкой шаблонов документов онлайн?

С сервисом КУБ вы можете сэкономить 29 минут на выставление документов без единой ошибки, и это далеко не всё. Получите КУБ — онлайн сервис по автоматизации выставления счетов и других документов.

Получите КУБ — онлайн сервис по автоматизации выставления счетов и других документов.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка…Анализ отчета о прибылях и убытках: как читать отчет о прибылях и убытках

Как работающий профессионал, владелец бизнеса, предприниматель или инвестор знать, как читать и анализировать данные из отчета о прибылях и убытках — одного из самых важных финансовых документов, которые готовят компании, — это критически важный навык.

Это понимание не только поможет вам определить текущее финансовое состояние вашей компании, но и поможет вам предсказать будущие возможности, принять решение о бизнес-стратегии и поставить важные цели для вашей команды.

Если у вас нет опыта работы в области финансов или бухгалтерского учета, может показаться трудным понять сложные концепции, присущие финансовым документам. Но если вы потратите время на изучение финансовой отчетности, такой как отчет о доходах, это может значительно помочь вам в продвижении по карьерной лестнице.

Чтобы помочь вам развить это понимание, вот объяснение всего, что вам нужно знать о декларациях о доходах — что они собой представляют, почему они важны и как их анализировать — чтобы вы могли извлечь из этих документов как можно больше пользы. .

Бесплатная электронная книга: Руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к своей бесплатной электронной книге сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое отчет о доходах?

Отчет о прибылях и убытках — один из наиболее распространенных и важных финансовых отчетов, с которыми вы, вероятно, столкнетесь.

Также известный как отчеты о прибылях и убытках (P&L) , отчеты о прибылях и убытках суммируют все доходы и расходы за определенный период, включая совокупное влияние операций выручки, прибылей, расходов и убытков. Отчеты о прибылях и убытках часто публикуются в виде квартальных и годовых отчетов, в которых показаны финансовые тенденции и сравнения с течением времени.

Отчеты о прибылях и убытках часто публикуются в виде квартальных и годовых отчетов, в которых показаны финансовые тенденции и сравнения с течением времени.

Отчет о прибылях и убытках против баланса

Хотя определение отчета о прибылях и убытках может напоминать вам баланс, эти два документа предназначены для разных целей. В отчете о прибылях и убытках указаны доходы и расходы; С другой стороны, в балансе отражаются активы, обязательства и капитал.

Связанные: Балансовые отчеты 101: Что происходит на балансе?

Какова цель отчета о доходах?

Цель отчета о прибылях и убытках — показать финансовые результаты компании за период.В нем рассказывается финансовая история деятельности предприятия.

В отчете о прибылях и убытках вы найдете все счета доходов и расходов за определенный период. Бухгалтеры составляют отчеты о прибылях и убытках, используя пробные балансы за любые два момента времени.

Из отчета о прибылях и убытках и других финансовых документов, таких как отчет о движении денежных средств, баланс и годовой отчет, вы можете определить, приносит ли бизнес прибыль; если он тратит больше, чем зарабатывает; когда затраты самые высокие и самые низкие; сколько он платит за производство своего продукта; и есть ли у него деньги, чтобы инвестировать обратно в бизнес.

Бухгалтеры, инвесторы и владельцы бизнеса регулярно проверяют отчеты о прибылях и убытках, чтобы понять, насколько хорошо бизнес работает по сравнению с ожидаемыми результатами, и используют это понимание для корректировки своих действий. Владелец бизнеса, чья компания не достигает поставленных целей, может, например, изменить стратегию на улучшение в следующем квартале. Точно так же инвестор может решить продать инвестицию, чтобы купить ее, в компанию, которая соответствует или превышает свои цели.

Что идет в отчете о доходах?

Хотя все финансовые данные помогают составить картину финансового состояния компании, отчет о прибылях и убытках является одним из наиболее важных документов, которые руководство компании и отдельные инвесторы могут просмотреть, поскольку он включает подробную разбивку доходов и расходов в течение отчетный период.Сюда входят:

- Выручка: Сумма денег, полученных бизнесом в течение отчетного периода

- Расходы: Сумма денег, потраченная предприятием за отчетный период

- Себестоимость проданных товаров (COGS): Стоимость составных частей того, что требуется для производства того, что продает бизнес

- Валовая прибыль: Общая выручка за вычетом COGS

- Операционная прибыль: Валовая прибыль за вычетом операционных расходов

- Прибыль до налогообложения: Операционная прибыль за вычетом внереализационных расходов

- Чистая прибыль: Прибыль до налогообложения за вычетом налогов

- Прибыль на акцию (EPS): Разделение чистой прибыли на общее количество акций в обращении

- Амортизация: Степень потери стоимости активов (например, устаревшего оборудования) с течением времени

- EBITDA: Прибыль до вычета процентов, износа, налогов и амортизации

Эти «корзины» могут быть далее разделены на отдельные статьи, в зависимости от политики компании и степени детализации ее отчета о прибылях и убытках.Например, выручка часто разделяется по продуктовым линейкам или подразделениям компании, а расходы могут быть разбиты на затраты на закупку, заработную плату, арендную плату и проценты, выплачиваемые по долгу.

Анализ отчета о прибылях и убытках

Для чтения и анализа финансовых документов организации обычно используются два метода: вертикальный анализ и горизонтальный анализ. Разница между ними заключается в способе чтения утверждения и сравнениях, которые вы можете сделать на основе каждого типа анализа.

Вертикальный анализ

Вертикальный анализ относится к методу финансового анализа, при котором каждая отдельная статья указывается как процент от базовой цифры в отчете. Это означает, что статьи в отчетах о прибылях и убытках указываются в процентах от валовых продаж, а не в точных денежных суммах, таких как доллары.

Короче говоря, это процесс чтения одного столбца данных в финансовом отчете, определения того, как отдельные статьи соотносятся друг с другом (например,g., показывающий относительный размер различных расходов, поскольку статьи могут быть указаны в процентах от операционных расходов).

Этот тип анализа упрощает сравнение финансовых отчетов по периодам и отраслям, а также по компаниям, поскольку вы можете увидеть относительные пропорции. Это также поможет вам проанализировать, улучшаются ли показатели производительности.

Вертикальный анализ не всегда так полезен, как горизонтальный, но он может помочь вам определить, какие вопросы следует задать, например: Где выросли или упали затраты? Какие позиции вносят наибольший вклад в размер прибыли? Как они меняются с течением времени?

Горизонтальный анализ

В то время как вертикальный анализ фокусируется на каждой статье в процентах от базовой цифры в текущем периоде, горизонтальный анализ рассматривает и сравнивает изменения сумм в долларах в финансовой отчетности компании за несколько отчетных периодов.Он часто используется для абсолютных сравнений, но может использоваться и в процентах.

Горизонтальный анализ обеспечивает соответствие финансовых данных и отчетности общепринятым принципам бухгалтерского учета (GAAP). Это улучшает анализ стабильности компании с течением времени, а также ее рост по сравнению с конкурентами.

По этой причине горизонтальный анализ важен для инвесторов и аналитиков. Проведя горизонтальный анализ, вы можете определить, что приводило к финансовым показателям организации на протяжении многих лет, а также выявить тенденции и модели роста по каждой позиции.В конечном итоге горизонтальный анализ используется для выявления тенденций во времени — например, для сравнения первого и второго кварталов — вместо того, чтобы выявить, как отдельные позиции соотносятся с другими.

По теме: ОПБУ и МСФО: в чем заключаются основные различия и что следует использовать?

Чехол для обоих

Вопрос не в том, следует ли использовать вертикальный или горизонтальный анализ при оценке отчетов о прибылях и убытках. Вместо этого вопрос: как лучше всего использовать обе формы анализа, чтобы получить информацию, необходимую для принятия обоснованного решения? Использование обоих методов может дать вам больше информации, чем полагаться только на один.

Пример отчета о прибылях и убытках

Вот пример отчета о прибылях и убытках вымышленной компании за год, закончившийся 28 сентября 2019 года.

Перейти к альтернативной версии.

Этот отчет о прибылях и убытках показывает, что компания принесла в общей сложности 4,358 миллиарда долларов за счет продаж и стоила приблизительно 2,738 миллиарда долларов, чтобы достичь этих продаж, с валовой прибылью в 1,619 миллиарда долларов.

Из этой прибыли было вычтено 560 млн долларов коммерческих и операционных расходов и 293 млн долларов общих и административных расходов, в результате чего операционная прибыль составила 765 млн долларов.К этому были добавлены дополнительные прибыли и вычтены убытки, включая 257 миллионов долларов США по налогу на прибыль.

В результате чистая прибыль компании за год составила 483 миллиона долларов.

Итог

Вместе с отчетом о движении денежных средств, балансом и годовым отчетом отчеты о прибылях и убытках помогают руководителям компаний, аналитикам и инвесторам понять полную картину операционных результатов бизнеса, чтобы они могли определить его стоимость и эффективность и, в идеале, спрогнозировать его будущее. траектория.

Финансовый анализ отчета о прибылях и убытках может показать, что стоимость проданных товаров снижается или что продажи улучшаются, в то время как рентабельность собственного капитала растет. Отчеты о прибылях и убытках также тщательно проверяются, когда бизнес хочет сократить расходы или определить стратегии роста.

Умение читать и понимать отчет о прибылях и убытках может позволить вам принимать более обоснованные решения о компании, будь то ваша собственная, ваш работодатель или потенциальные инвестиции.

Хотите вывести свою карьеру на новый уровень? Подумайте о зачислении на курсы финансового учета или другие наши онлайн-курсы по финансам и бухгалтерскому учету, которые могут научить вас ключевым финансовым темам, которые вам нужны для понимания эффективности и потенциала бизнеса.

Таблицы данных

Отчет о прибылях и убытках компании B

За год, закончившийся 28 сентября 2019 г. (в тысячах)

| Деятельность | Сумма |

|---|---|

| Чистый объем продаж | 4 358 100 |

| Себестоимость | 2 738 714 |

| Валовая прибыль | 1,619,386 |

| Коммерческие и операционные расходы | 560 430 |

| Общехозяйственные и административные расходы | 293,729 |

| Итого операционные расходы | 854,159 |

| Операционная прибыль | 765 227 |

| Прочие доходы | 960 |

| Прибыль (убыток) по финансовым инструментам | 5 513 |

| (Убыток) Прибыль в иностранной валюте | (12 649) |

| Процентные расходы | (18 177) |

| Прибыль до налогообложения | 740 874 |

| Расходы по налогу на прибыль | 257 642 |

| Чистая прибыль | 483,232 |

Вернуться к статье.

9.4 Разработка финансовой отчетности и прогнозов для стартапов — предпринимательство

Цели обучения

К концу этого раздела вы сможете:

- Поймите три основных финансовых отчета: баланс, отчет о прибылях и убытках и отчет о движении денежных средств

- Поймите, как составляются финансовые прогнозы и как использовать скорость выполнения и скорость сжигания

- Узнайте, как проводить анализ безубыточности

Вы узнали, как система бухгалтерского учета классифицирует операции по активам, обязательствам и собственному капиталу; что означают эти операции с точки зрения бухгалтерского уравнения; и что эта информация говорит об общем финансовом состоянии организации.Теперь мы рассмотрим, как резюмировать эти транзакции в финансовой отчетности, которой можно поделиться с заинтересованными сторонами. Внутри компании эти заявления используются для принятия решений об управлении компанией и ее операциями. Внешне они предоставляют существующим и потенциальным инвесторам данные для финансовой поддержки предприятия.

Информация, введенная в систему бухгалтерского учета, обобщается в финансовых отчетах, которые являются выходными данными системы бухгалтерского учета. Мы рассмотрим три основных типа финансовой отчетности:

- Бухгалтерский баланс

- Отчет о прибылях и убытках

- Отчет о движении денежных средств

Каждый тип утверждения передает определенную информацию своей аудитории.Инвесторы по всему миру ежедневно используют финансовую отчетность для принятия инвестиционных решений.

Ссылка на обучение

Если вам нравятся викторины, кроссворды, заполнение пробелов, упражнения на сопоставление или словесная схватка, перейдите на Мой курс бухгалтерского учета, чтобы узнать о некоторых интересных способах закрепить информацию о бухгалтерском учете, которую вы изучаете. Этот веб-сайт охватывает различные темы бухгалтерского учета, включая основы финансового учета и финансовую отчетность.

Бухгалтерский баланс

Первый финансовый отчет — это баланс.Баланс резюмирует уравнение бухгалтерского учета и организует различные индивидуальные счета в логические группы. Как вы узнали ранее, составляющими уравнения бухгалтерского учета являются:

- активы — объекты, которыми компания владеет или будет извлекать выгоду; Примеры включают наличные деньги, инвентарь и оборудование

- пассив — долг или суммы, которые компания должна выплатить в будущем; примеры включают остатки на кредитных картах, ссуды к оплате и т. д.

- собственный капитал — доля активов, причитающихся собственникам после погашения долга

Само уравнение бухгалтерского учета (активы = обязательства + собственный капитал) прописано в балансе.Он показан в двух частях. С одной стороны, прописаны все активы и подсчитаны их суммы. Эта сумма сравнивается с итогами второй и третьей частей, которые показывают обязательства и капитал. Баланс должен быть сбалансирован как само уравнение бухгалтерского учета, так и баланс.

На рисунке 9.11 показан баланс Hometown Pizzeria за 2020 год. Это тот же финансовый отчет, который используют реальные инвесторы, чтобы узнать о бизнесе. Вы можете увидеть основные аспекты бухгалтерского уравнения в каждой половине отчета, а также множество подробных индивидуальных счетов.Этот финансовый отчет дает читателю краткое изложение того, чем владеет компания и что она должна. Потенциальному инвестору будут интересны оба объекта. Сумма обязательств — это показатель того, сколько бизнесу нужно выплатить, прежде чем инвесторы увидят окупаемость своих инвестиций.

В отличие от уравнения бухгалтерского учета, приведенного в книге «Основы бухгалтерского учета для предпринимателей», в большинстве балансовых отчетов данные отображаются вертикально, а не горизонтально. Но вертикальный формат по-прежнему представляет две стороны уравнения — за исключением того, что обязательства и собственный капитал находятся в нижней половине отчета.Обратите внимание, что обе стороны по-прежнему должны равняться друг другу или балансировать — отсюда и название «баланс».

Рисунок 9.11 Это баланс Hometown Pizzeria. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY 4.0)

Обзор баланса Hometown Pizzeria позволяет нам увидеть, какими активами обладает компания. Мы видим наличные деньги, ингредиенты и ресторанное оборудование — все, что необходимо для приготовления пиццы и ее продажи. Мы также видим некоторые пассивы.Счета к оплате — это счет, который охватывает многих различных поставщиков, у которых компания покупает в кредит, что означает, что продавцы позволяют пиццерии платить им после того, как они доставят свои товары. Этими поставщиками могут быть компании, продающие муку, продукты или коробки для пиццы. «Кредитная карта к оплате» — это задолженность по кредитной карте, которая также могла быть использована для пополнения запасов или оплаты других счетов.

Одно из первых действий инвестора — это сравнить общие активы компании с общими обязательствами.В этом случае пиццерия сообщает об общих активах 27 182 долларов и общих обязательствах 5 649 долларов. Это означает, что пиццерия владеет больше, чем должна, и это хороший знак. На самом деле у него активов в несколько раз больше, чем пассивов. Несмотря на то, что прямо сейчас у него недостаточно денежных средств для погашения всех обязательств, другие активы имеют ценность и могут быть проданы для получения денежных средств.

Напомним, баланс резюмирует бухгалтерское уравнение. Он сообщает владельцу бизнеса, что есть у компании и за что ей платили.Инвесторы также хотят понять, на что компания потратила свои деньги и откуда эти деньги. Если компания обременена долгами, любые инвестиции могут быть немедленно потрачены на попытки угнаться за кредиторами без реального воздействия на операционную деятельность. В конечном итоге инвесторы хотят прочитать эту финансовую отчетность, чтобы знать, как будут использоваться их деньги.

Отчет о прибылях и убытках

Второй базовый финансовый отчет — это отчет о прибылях и убытках, в котором представлены результаты деятельности компании.На самом базовом уровне отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, описывает, сколько денег компания заработала во время ведения бизнеса и какие затраты она понесла при получении этих доходов. Инвестор хочет знать, сколько денег компания получила от клиентов и сколько ей пришлось потратить, чтобы привлечь этих клиентов. Выручка за вычетом расходов дает чистую прибыль или прибыль, если остаются средства.

После определения общих доходов и расходов предприятие может рассчитать размер своей прибыли.Маржа прибыли — это прибыль, разделенная на общую выручку, выраженную в процентах. Например, если мы открыли пиццерию и в первый год заработали 100 000 долларов, а расходы составили 90 000 долларов, то получилась бы чистая прибыль в размере 10 000 долларов. Если мы разделим эту чистую прибыль на наши 100 000 долларов от продаж, то норма прибыли составит 10 процентов. Таким образом, на каждый произведенный доллар продаж оставалось десять центов в качестве прибыли. Мы могли бы сохранить эту полученную прибыль для будущих ремонтов, расширения или выплаты владельцам в качестве распределения.

Пиццерия — или любой бизнес, продающий физический продукт — имеет затраты, специфичные для продаваемого продукта. Например, для пиццы требуются мука и дрожжи для приготовления теста, томатного соуса, сыра и других начинок. Мы называем эти расходы себестоимостью проданных товаров. Эти затраты являются основным фактором, определяющим, сможет ли компания быть прибыльной. Если отпускная цена пиццы составляет 12 долларов, а стоимость ингредиентов — 12 долларов, транзакция обнуляется. Компания не будет зарабатывать деньги на продаже и просто возмещает деньги, уплаченные за ингредиенты.Это невыполнимая бизнес-модель, потому что помимо ингредиентов существует множество затрат, таких как арендная плата за здание, заработная плата сотрудников и другие статьи.

Цена продажи предмета за вычетом его прямых затрат — или себестоимости проданных товаров — представляет собой валовую прибыль. В продуктовом бизнесе это наиболее важный операционный показатель. Бизнесу необходимо знать, сколько денег он зарабатывает на каждой продаже, потому что эта валовая прибыль покрывает все остальные расходы. Если пиццерия продает пиццу за 12 долларов, стоимость ее ингредиентов может составлять 4 доллара, поэтому валовая прибыль от продажи одной пиццы составляет 8 долларов.Каждый раз, когда компания продает очередную пиццу, валовая прибыль увеличивается. Если бизнес продает 1000 пицц в месяц, его продажи составят 12000 долларов, стоимость проданных товаров составит 4000 долларов, а 8000 долларов останется для прибыли (рис. 9.12).

Рисунок 9.12 Это отчет о прибылях и убытках Hometown Pizzeria. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY 4.0)

Результаты операций

Как вы узнали ранее в этой главе, бизнес может создавать активы за счет заемного или долевого финансирования.После первоначальных инвестиций эти активы можно использовать для ведения бизнеса. Например, когда открывается пиццерия Hometown Pizzeria, после первоначальной застройки кухни и столовой, предприятие может готовить и подавать еду клиентам в обмен на деньги. Этот процесс создает новые активы в виде денежных средств, полученных от клиентов, и становится третьим способом создания активов в бизнесе — за счет операций, которые мы называем выручкой. В идеальной ситуации бизнесу не потребуются небольшие внешние инвестиции после начала работы.

Сумма, которую бизнес зарабатывает от продажи продукта или предоставления услуги, называется выручкой или продажами. Затраты, понесенные в ходе обычной деятельности, называются расходами. Для недавно открывшейся пиццерии платежи клиентов за питание являются доходом от бизнеса, тогда как стоимость пищевых ингредиентов, напитков, столовой посуды и бумажных товаров, таких как салфетки, — это операционные расходы. Баланс доходов бизнеса за вычетом операционных расходов — это прибыль бизнеса или чистая прибыль.

Прежде чем перейти к визуализации операционного дохода, давайте остановимся здесь и рассмотрим некоторые основные различия между этими ключевыми терминами. Когда компания приобретает новые активы, эти активы должны откуда-то поступать, обычно из одного из трех источников. Мы увидим эти параметры в правой части уравнения, двигаясь слева направо. Во-первых, если мы приобретаем новый актив, но не заплатили за него, мы создаем пассив — то, что должен бизнес. Так было, когда Шанти оплатила свой компьютер кредитной картой.В будущем ей придется платить компании-эмитенту кредитной карты, но, как мы увидим позже, этот процесс отличается от расходов. Потому что прямо сейчас мы приобретаем что-то новое и должны будем кому-то отплатить позже.

Второй источник новых активов — вложения собственников. Это был первый пример, который мы видели, когда Шанти вносила деньги на банковский счет компании из своих личных сбережений. Что касается бизнеса, активы увеличились, потому что теперь у нее было больше денег, чем раньше, и в правой части бухгалтерского уравнения мы записываем источник этих активов — саму Шанти.Так что вложения собственника — еще один источник новых активов.

Третий способ получения бизнесом новых активов — операционная деятельность. Когда Шанти использует активы своего бизнеса (компьютер) для выполнения работы для клиента (создание веб-сайта), это приводит к продаже или доходу. Активы бизнеса увеличиваются, потому что заказчик оплачивает работу; Таким образом, денежные средства Шанти увеличиваются. Опять же, в правой части уравнения мы записываем источник этого актива: доход. Выручка — это увеличение активов от клиентов, оплачивающих товары и услуги.

В качестве иллюстрации продолжим заниматься дизайном веб-сайтов Шанти. На свои личные сбережения она купила компьютер и была нанята для создания веб-сайта для местного бизнеса. Этот клиент соглашается заплатить 5000 долларов за веб-сайт после завершения работы над сайтом. После завершения работы над веб-сайтом Шанти регистрирует получение 5000 долларов наличными как увеличение на счету наличных. В правой части уравнения он добавляется к счету в разделе «Средства для выручки» (рис. 9.13).

Рисунок 9.13 Это запись о продаже покупателю на сумму 5000 долларов. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY 4.0)

Общие активы компании выросли до 6000 долларов США с добавлением 5000 долларов США, полученных и полученных от этого клиента. В правой части уравнения капитал увеличился в новом столбце, представляющем доходы и расходы, где доходы являются положительными суммами, а расходы — отрицательными суммами.

Уравнение бухгалтерского учета описывает, как операции классифицируются в контексте уравновешивания того, что бизнес имеет (активы), с тем, как он платит за эти активы (обязательства и капитал).В следующем разделе этой главы мы рассмотрим, как эта информация резюмируется в финансовой отчетности и как предприниматели и потенциальные инвесторы используют эту информацию.

Ссылка на обучение

Бухгалтерский учет — это система коммуникации, которая позволяет людям принимать решения как внутри, так и за пределами компании. Обзор бухгалтерского учета смотрите в видео на сайте Investopedia.

Отчет о движении денежных средств

Третий основной финансовый отчет, который мы обсудим, — это отчет о движении денежных средств, в котором объясняются источники и способы использования денежных средств компании.

Вы можете задаться вопросом, чем отчет о движении денежных средств отличается от отчета о прибылях и убытках. Короткий ответ заключается в том, что отчет о прибылях и убытках фиксирует события по мере их возникновения, а не обязательно, когда компании платят. Он записывает определенные позиции, например продажи, когда работа завершена. Вернемся к Шанти, дизайнеру веб-сайтов. Как только она заполнит веб-сайт клиента, система бухгалтерского учета зафиксирует выручки — сумму, которая должна быть получена от этого клиента; этот второй элемент называется дебиторской задолженностью.Если клиент Шанти испытывает финансовые затруднения или даже выходит из бизнеса, он может никогда не получить оплату за эту работу, но в отчете о прибылях и убытках будут отражены продажи и, следовательно, возможно, прибыль. Если клиент уходит из бизнеса, на коммерческом банковском счете не будет никаких доказательств прибыли.

Именно по этой причине был разработан отчет о движении денежных средств. Он учитывает эти различия, показывая только те действия, которые привели к получению или выплате денежных средств. Чтобы лучше понять назначение и использование отчета о движении денежных средств, давайте сначала снова рассмотрим этот отчет в контексте пиццерии (рис. 9.14).

Рисунок 9.14 Это отчет о движении денежных средств Hometown Pizzeria. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY 4.0)

Как видно из отчета о движении денежных средств пиццерии Hometown, хотя основные операции приносят положительный денежный поток, потребовалась крупная покупка. Это обычное дело в начале бизнеса. Не в каждом месте есть коммерческая кухня и обеденная зона, поэтому бизнесу может потребоваться покупка таких предметов, как печь для пиццы, обеденные стулья и столы.Обратите внимание, что хотя отчет о прибылях и убытках приблизительно соответствует денежному потоку от операционной деятельности, он не будет отражать значительный отток в результате первоначальной покупки оборудования. Эта покупка рассматривалась бы как актив в контексте уравнения бухгалтерского учета и отражалась бы в балансе. Таким образом, только по этой большой разнице мы можем понять, почему некоторые люди говорят, что отчет о движении денежных средств является наиболее важным из финансовых отчетов. Он устраняет разрыв между отчетом о прибылях и убытках и балансом.

Как видно на рисунке, отчет о движении денежных средств разбит на три части. Первый — это операционная деятельность, повседневная деятельность предприятия, включая закупку материалов, оплату аренды и получение наличных от клиентов. В этом разделе читателю рассказывается, насколько эффективна бизнес-модель компании для генерирования денежного потока.

Инвестиционная деятельность включает крупные закупки оборудования или сооружений. Например, когда Amazon откроет вторую штаб-квартиру, эти миллиарды долларов будут учтены как инвестиционная деятельность.Кроме того, если у компании имеется избыток денежных средств, она может покупать ценные бумаги, такие как акции и облигации, которые имеют более высокую доходность от инвестиций, чем традиционный банковский сберегательный счет. В этом разделе читателю рассказывается, на что компания тратит деньги в плане крупных приобретений.

Третий раздел отчета о движении денежных средств — это финансовая деятельность. В этом разделе читателю рассказывается, откуда берутся новые вливания наличных денег. Владельцам пиццерии Hometown Pizzeria необходимо найти способ заплатить за кухонное оборудование и мебель.Если у них есть такая сумма в личных сбережениях, то они могут просто внести ее в компанию сами. Если у них еще нет денег, им нужно будет искать другие источники, такие как ссуды или типы инвесторов, описанные в Обзоре предпринимательского финансирования и стратегий бухгалтерского учета. Как правило, любая финансовая деятельность также отражается в балансе. В этом разделе заявления объясняется, какие источники использовали владельцы для получения внешних средств, поступающих в бизнес.Он также всегда указывает на будущие требования. Например, если банк одолжил пиццерии деньги, то мы знаем, что они должны быть возвращены в будущем. Таким образом, бизнес должен будет откладывать деньги на ежемесячные выплаты. Если новые инвесторы будут вкладывать деньги, какую отдачу от инвестиций они будут искать? Если они решат добиваться регулярного распределения прибыли, им придется это учитывать.

Ссылка на обучение

Рекомендуется ознакомиться с типом информации, которую компании отчитываются каждый год.Прочтите годовой отчет Best Buy за 2017 год, чтобы узнать больше о Best Buy. Обратите внимание на баланс компании на странице 53 отчета и отчет о прибылях и убытках на странице 54. Эти отчеты содержат гораздо больше информации, чем финансовые отчеты, которые вы видели, но, читая их, вы заметите некоторые знакомые элементы.

Проекции

Один из самых мощных инструментов, которые могут использовать владельцы бизнеса, — это прогнозы. Прогноз — это прогноз будущих операций бизнеса.Это пейзаж для бизнеса: как выглядят следующие несколько месяцев? А в следующем году? В прогнозе указывается, какой уровень платежей ожидается, и сроки понесенных затрат. Это позволяет владельцу бизнеса понять, какое потенциальное финансирование необходимо обеспечить.

Две ключевые концепции, связанные с прогнозами, — это скорость выполнения и скорость сжигания. Скорость выполнения помогает экстраполировать на будущее. Например, если пиццерия генерирует продажи в размере 10 000 долларов в месяц, это означает, что годовой объем продаж составляет 120 000 долларов в год.Умножение ежемесячной суммы на двенадцать дает нам годовую сумму; если бы нам нужны были квартальные прогнозы, мы бы умножили ежемесячную сумму на три. Это полезно для объяснения инвесторам, как будет выглядеть компания сейчас, когда она добилась роста продаж.

Скорость сжигания — это скорость, при которой отток наличности превышает приток наличности, или, по сути, сколько денег компания тратит в целом каждый месяц. Прежде чем приносить доход или генерировать достаточно, чтобы просто окупиться, начинающие компании понесут убытки.Понимание темпов превышения расходов над доходами помогает владельцам бизнеса соответствующим образом планировать. Например, если на ремонт пиццерии уходит шесть месяцев, а ежемесячная арендная плата составляет 2000 долларов, то скорость сжигания составляет 2000 долларов в месяц и прогнозируется, что бизнесу потребуются дополнительные 12000 долларов (2000 долларов на шесть месяцев), доступных для финансирования помимо Стоимость ремонта. Аренда помещения должна быть оплачена, даже если пиццерия еще не открыта для работы.

На начальном этапе развития компании прогнозы также могут использоваться, чтобы показать потенциальным инвесторам, насколько быстро компания будет зарабатывать деньги, и, надеюсь, вдохновить их на инвестирование в предприятие.Так же, как и на Shark Tank , во время питча используются выступы. Инвесторы и кредиторы хотят видеть, как именно они могут ожидать результатов от бизнеса и насколько быстро компания приносит положительные финансовые результаты.

Анализ безубыточности

Еще одна важная часть планирования для новых владельцев бизнеса — понять точку безубыточности, то есть уровень операций, который дает ровно достаточно дохода, чтобы покрыть расходы. Это не приносит ни прибыли, ни убытка.Чтобы рассчитать точку безубыточности, вы должны сначала понять поведение различных типов затрат: переменных и фиксированных.

Переменные затраты зависят от уровня дохода. Возвращаясь к пиццерии Hometown, мы видим, что стоимость ингредиентов будет переменной стоимостью. В предыдущем разделе мы также называли это стоимостью проданных товаров. Переменные затраты основаны на количестве проданных пицц с целью закупить ровно столько ингредиентов, чтобы у предприятия не закончились запасы и не возникло порчи.В этом примере стоимость изготовления пиццы составляет 4 доллара, поэтому общие переменные затраты в любой конкретный месяц равны 4 долларам, умноженным на количество приготовленных пицц. Это отличается от фиксированной стоимости, такой как арендная плата, которая остается неизменной каждый месяц независимо от того, продает пиццерия пиццу или нет.

Первым шагом к пониманию точки безубыточности является расчет маржи вклада каждого проданного товара. Маржа вклада — это валовая прибыль от продажи одного товара. Таким образом, цена продажи за вычетом переменных затрат составляет маржу вклада.Цена пиццы в Hometown Pizzeria составляет 12 долларов. Переменная стоимость составляет 4 доллара, что дает маржу вклада в размере 8 долларов за пиццу. Эти 8 долларов пойдут на оплату других расходов; когда они будут покрыты, остаток будет добавлен к прибыли. Как только мы понимаем, насколько каждый проданный товар способствует другим расходам, мы понимаем, как ведут себя эти другие расходы (рис. 9.15).

Рисунок 9.15 Это маржа взноса Hometown Pizzeria. (авторство: Copyright Rice University, OpenStax, под лицензией CC BY 4.0 лицензия)

Другая основная категория затрат — постоянные затраты. Постоянные затраты — это фиксированная сумма, которая не меняется независимо от объема продаж. Раньше мы называли арендной платой такую стоимость, но большая часть других расходов предприятия осуществляется таким же образом. Хотя некоторые затраты меняются от месяца к месяцу, затраты считаются переменными только в том случае, если они увеличатся, если компания продаст еще один товар. Такие расходы, как страхование, заработная плата и канцелярские товары, обычно считаются фиксированными.

После определения переменных и постоянных затрат эту информацию можно использовать для проведения анализа безубыточности. Расчет точки безубыточности — это просто вопрос деления общих постоянных затрат на маржу вклада. Для иллюстрации предположим, что пиццерия Hometown Pizzeria по-прежнему продает пиццу с маржой 8 долларов за каждую. Предположим также, что единственная фиксированная стоимость — это арендная плата в размере 2000 долларов в месяц. Если мы хотим знать, сколько пицц владельцу нужно продавать каждый месяц, чтобы платить за аренду, мы делим 2000 долларов на 8 долларов.Таким образом, точка безубыточности составляет 250 пицц. Теперь мы знаем, что если пиццерия продает 250 пицц в месяц, ее аренда полностью оплачивается. Любые дополнительные проданные пиццы увеличивают прибыль компании. Если бизнес продает менее 250 пицц, он не принесет достаточного дохода, чтобы покрыть арендную плату, и понесет убытки. Всякий раз, когда бизнес терпит убытки, владельцы должны будут внести больше своих личных сбережений или, возможно, влезут в долги (рис. 9.16).

Рисунок 9.16 Это точка безубыточности Hometown Pizzeria.(авторство: Copyright Rice University, OpenStax, по лицензии CC BY 4.0)

Понимание точки безубыточности для бизнеса дает большое понимание. На самом базовом уровне он демонстрирует, сколько единиц продукта необходимо продать, чтобы покрыть расходы бизнеса и не понести убытков. Это также может помочь владельцам бизнеса понять, когда затраты слишком высоки, и решить, сколько единиц нужно продать, чтобы окупиться. Понимание этого заранее может помочь предпринимателям избежать открытия бизнеса, который приведет только к убыткам.

Work It Out

Расчет анализа безубыточности

Рассмотрим инструмент анализа безубыточности. Используя ту же предоставленную маржу вклада (8 долларов за пиццу), рассчитайте точку безубыточности, если мы выберем более дорогой город. Сколько пиццы нам нужно, чтобы наши постоянные расходы составляли 5000 долларов в месяц? Что, если бы они были 10 000 долларов в месяц?

Подготовка финансовых прогнозов и результатов мониторинга

Обзор

«Воля к победе ничего не значит без воли к подготовке»

— Джума Икангаа, Нью-Йоркский марафон

Разработка реалистичных документов финансового планирования для бизнеса — важный процесс.На следующих страницах вы найдете советы, которые, если следовать им, приведут к составлению финансовых прогнозов, достойных представления кредиторам, инвесторам и другим лицам. Разработка хорошего финансового плана требует коллективных усилий, в которые вовлечены ваша внутренняя бухгалтерия / бухгалтерия, ваши внешние бухгалтеры, ваша управленческая команда, персонал сельского и лесного хозяйства Альберты и вы как владелец.

Прочитав содержимое ниже, вы получите общее представление о следующем:

- Цель хорошего финансового планирования

- Подход к достижению реалистичных затрат на запуск или расширение

- Предварительная домашняя работа и процесс планирования при разработке ключевых допущений в отношении продаж, себестоимости продукции, а также общих и административных расходов

- Предварительная домашняя работа и процесс планирования, необходимые для разработки ключевых допущений для планирования движения денежных средств

- Обзор и пример бухгалтерского баланса и отчета о прибылях и убытках

- Важность точного планирования денежных потоков

- Обзор ключевых показателей финансовой эффективности — цель и формулы

- Комментарии к предложениям по мониторингу разработанного финансового плана

Совет: Помните, что для достижения реалистичного финансового плана, по которому можно принимать правильные решения, требуется время, хорошее исследование и большие командные усилия.

Введение

Предприниматели, начинающие компании и существующие компании будут использовать и требовать разработки многочисленных финансовых документов на этапах планирования и эксплуатации. Каждый из них играет важную роль в планировании и управлении вашим бизнесом. Некоторые из них могут использоваться на самых ранних этапах — просто для определения того, является ли ваш предлагаемый или существующий бизнес осуществимым или устойчивым. Другие будут использоваться для предоставления информации, которая позволит вам привлечь партнеров, инвесторов или финансовый капитал, а некоторые будут отслеживать и оценивать вашу бизнес-деятельность на постоянной основе.

Структура вашего бизнеса будет определять варианты и формат некоторых финансовых документов, которые вы будете использовать. Типичными бизнес-структурами являются: индивидуальное предпринимательство, товарищества или корпорации. Дополнительные типы бизнес-структур могут включать кооперативы нового поколения или совместные предприятия. Ваш финансовый и / или юридический специалист поможет вам определить структуру, наиболее подходящую для вашего бизнеса.

Прежде чем вкладывать значительное время и капитал, необходимо принять важные бизнес-решения.Важно надлежащим образом завершить исследование рынка, провести обсуждения с возможными поставщиками и уметь включать расчетные затраты в модели, которые позволят вам более точно выполнить оценку осуществимости.

Разработка финансовых документов — важный шаг в реализации вашего нового бизнеса или запуска нового продукта. После подготовки эти финансовые документы помогут вам в привлечении инвесторов, удовлетворении потребностей ваших кредиторов и постоянном мониторинге вашего бизнеса.

Создание этих документов требует использования основных допущений. Эти ключевые предположения являются строительными блоками информации, которые собираются и используются для разработки ваших финансовых и бизнес-планов, а также для помощи в принятии важных решений на основе достоверной информации. Ключевые предположения имеют решающее значение для всех аспектов финансовых прогнозов — балансов, отчетов о прибылях и убытках, денежных потоков, бизнес-планов и так далее. Они включают подробные прогнозируемые объемы продаж; себестоимость продаж, общие административные расходы и другие.

Совет: Важно понимать, что все три финансовых отчета связаны и связаны индикаторами осуществимости, риска и прибыльности бизнеса. (Баланс, отчет о прибылях и убытках и движение денежных средств).

По мере подготовки финансовых документов и бизнес-планов вам необходимо задокументировать и отсортировать информацию, которая используется для создания этих документов. Электронная таблица (или комбинация нескольких электронных таблиц) — один из наиболее эффективных инструментов для сбора, компиляции и управления этой информацией.

Подсказка : Связывание электронных таблиц друг с другом и объединение данных значительно упростит и ускорит обновление ваших документов.

Настоятельно рекомендуется заранее обсудить идею открытия или расширения вашего бизнеса со своим финансовым тренером, чтобы он мог дать вам рекомендации по ключевым предположениям, которые они предлагают или рекомендуют. Они могут помочь вам разработать подробные таблицы и предоставить дополнительные комментарии.

Совет: Чем выше точность ключевых предположений / информации, которая используется на начальных этапах планирования вашего бизнеса, тем выше будет ваша способность принимать правильные бизнес-решения в будущем.Используйте своих поставщиков и другие деловые контакты (по мере необходимости), чтобы помочь вам в сборе актуальной информации.

Не все предположения требуют детальной разбивки. Ваш финансовый специалист поможет вам найти лучшие инструменты для работы с электронными таблицами, соответствующие вашим потребностям. Каждый бизнес уникален, поэтому для каждого может потребоваться дополнительная или конкретная информация.

Начальные затраты

Сколько будет стоить развитие вашего бизнеса или реализация планов расширения? Начните сбор данных.Поговорите с потенциальными поставщиками о начальных ценах на расходные материалы и материалы. Если вам нужен капитал, заранее сделайте несколько запросов, чтобы определить предполагаемые расходы и сроки по займам.

По мере того, как вы собираете информацию, записывайте ее. Ниже приведен простой пример стандартного рабочего листа начального / дополнительного капитала. В этом примере показана некоторая основная информация, которая обычно используется в начинающем бизнесе.

Объедините и добавьте свою собственную конкретную информацию, которая подходит для вашего бизнеса.

Совет: Планирование начальных затрат следует использовать для начинающей компании, а также при расширении своего бизнеса или запуске новой линейки продуктов. Настройте электронную таблицу для своих целей.

Совет: Чем выше точность ключевых предположений / информации, которая используется на начальных этапах планирования вашего бизнеса, тем выше будет ваша способность принимать правильные бизнес-решения в будущем. Используйте своих поставщиков и другие деловые контакты (по мере необходимости), чтобы помочь вам в сборе актуальной информации.

В дополнение к отслеживанию общих предполагаемых затрат на открытие вашего бизнеса, этот конкретный пример электронной таблицы также позволяет вам указать источник (и) необходимого капитала.

Рисунок 1 . Рабочий лист начального / дополнительного капитала

Подумайте, сколько времени пройдет, прежде чем ваш бизнес будет приносить достаточно дохода, чтобы компенсировать расходы.

В этом примере большая часть ежемесячных расходов умножена на 3. В этом случае это обеспечивает покрытие расходов до тех пор, пока бизнес не получит достаточный доход для покрытия затрат.

В электронную таблицу можно легко разместить дополнительные строки по мере необходимости. Вы можете связать (объединить) их вместе, чтобы быстро вносить изменения и обновления.

Отсутствие или недооценка ключевых затрат на этом этапе может стать решающим фактором между успехом и неудачей.

Совет: Вы можете встретить элементы, которые требуют сбора или обновления более подробных данных. Цветовая кодировка записей в электронной таблице может помочь вам определить эти области. Например (как показано в примере ниже) зеленые зоны могут использоваться для предметов, в которых вы очень уверены.Желтые области требуют дополнительной информации, в то время как красные области могут означать, что вам требуется более обширное обновление или сбор важной информации.

Подсказка: Важно иметь достаточное капитальное финансирование для запуска вашего бизнеса. Таблица стартового капитала поможет вам рассчитать, сколько вам нужно, прежде чем вы начнете получать доход.

Совет: Разработка электронных таблиц меньшего размера поможет вам пересчитать отдельные затраты, связанные с проектом.

Помните: нет необходимости использовать электронную таблицу во всех случаях, если вы реалистичны в своих предположениях и можете поддерживать их, когда это необходимо.

Рисунок 2 . Рабочий лист начальных расходов

Ключевые допущения

Ключевые допущения для планирования прогнозов

Подобно затратам на запуск или расширение, вам необходимо изучить и внимательно изучить разработку других ключевых данных, которые будут использоваться при заполнении вступительного баланса, прогнозируемых отчетов о прибылях и убытках и развитии денежных потоков.

Одно из первых ключевых допущений, которое необходимо учитывать при запуске нового коммерческого предприятия или расширения, — это источник капитала и / или долга. Это будет предположение о вкладе, который должен быть внесен в бизнес собственниками, будь то индивидуальный предприниматель, партнеры или акционеры. Взносы могут принимать форму денежных взносов через покупку акций, ссуд акционерам / партнерам и взносов активов в обмен на капитал. Вам будет рекомендовано разработать электронную таблицу, в которой будут указаны сроки и сумма каждого взноса, а также условия, на которых они были сделаны.Таблица должна отображать как вклады, так и формирование бизнеса на протяжении всего периода планирования.

Ключевые допущения — себестоимость продукции и продаж

Необходимо прогнозировать производственные затраты. Стоимость производства определяется вашим исследованием и точным определением стоимости всех ресурсов, которые составляют все ваши производственные затраты. Эти затраты должны включать все затраты на материалы, рабочую силу, обслуживание и производственные накладные расходы, которые требуются при разработке ваших продуктов.

Перед тем, как делать прогнозы продаж и выручки, вам необходимо рассчитать реальную стоимость вашего продукта (ов) и разбить ее на единицу продукции. Стоимость должна включать все производственные затраты: сырье, коммунальные услуги (электричество / вода и т. Д.), Упаковку, расходы на транспортировку и любые другие элементы, задействованные в производстве. Здесь также следует учитывать затраты на рабочую силу, связанные с производством. Ниже приведен пример базовой таблицы для расчета стоимости продукта.

Рисунок 3. Расчетная стоимость производства за единицу Рабочий лист

Совет: После расчета затрат на ввод на единицу продукции можно приступить к прогнозированию продаж и выручки. Для каждого отдельного продукта, который вы производите, потребуются собственные индивидуальные расчеты затрат на единицу продукции.

Совет: Если вы производите продукт, рекомендуется включать в себестоимость продаж не только затраты на материалы, но и все производственные затраты, такие как аренда (только аренда оборудования), коммунальные услуги и рабочая сила — все, что является переменным и связанным к производству вашего продукта.

Ключевые допущения — ценообразование вашего продукта или услуги

Правильная цена продажи вашего продукта или услуги может стать решающим фактором между финансовым успехом и неудачей. Чтобы установить прибыльную цену для вашего продукта или услуги, вам необходимо принять во внимание множество факторов, таких как стоимость производства, вашего клиента, ваших конкурентов и то, насколько рынок оценивает ваш продукт.

Себестоимость продукции включает как переменные, так и постоянные затраты. Это очень важный шаг и основа для установления точной цены на ваш продукт.Не гадайте, знайте свои затраты и обязательно включайте все затраты.

Цена — это не то же самое, что стоимость. Ценность — это восприятие вашего клиента. Если у вас есть уникальный продукт, который нужен или хочет покупатель, он будет ценить его. Цена должна отражать ценность вашего продукта для клиентов. Если продукт, который вы производите, общедоступен, и у вас есть значительная конкуренция, клиенты будут меньше ценить ваш продукт, и вам может быть очень трудно добиться своей доли на рынке.

Критические вопросы, которые стоит задать себе:

- У Вас уникальный товар с высокой потребительской ценностью?

- Можете ли вы производить свою продукцию лучше или дешевле, чем все другие поставщики?

- У вас много конкурентов?

- Что делают конкуренты для сохранения или увеличения своей доли на рынке?

- Будут ли люди покупать ваш продукт больше, чем у конкурентов, и почему?

- Сколько ваши клиенты готовы платить?

- Есть ли место для вашего продукта на рынке?

Ответы на эти и многие другие важные вопросы потребуют тщательного исследования рынка и других исследований.Проконсультируйтесь с аналитиком рынка, если вы не уверены в потенциале своего продукта / услуги.

После того, как вы установили, что у вас есть продукт, стоящий на рынке, и вы установили реалистичную цену на свой продукт (себестоимость производства, доставки и продажи, плюс маржа прибыли), вы можете определить, поддержит ли рынок вашу риск.

Совет : Исследование цен на похожие или похожие продукты может включать использование ваших собственных запросов на рынке, фокус-группы, пробные рынки или привлечение помощи профессионалов.

Основные допущения — общие и административные расходы

Одними из самых значительных расходов, которые понесет бизнес, является оплата труда (заработная плата и пособия). Создавайте точную ежемесячную оценку ваших затрат на рабочую силу на каждом этапе планирования. Вам также нужно будет спрогнозировать затраты на рабочую силу в сводках денежных потоков, чтобы ваш бизнес мог управлять своими обязательствами по заработной плате и выполнять их. Ниже приведен пример таблицы затрат на рабочую силу, в которой также оцениваются затраты компании на выплаты сотрудникам.Если вы собираетесь выплачивать бонусы, вы просто добавляете еще одну строку или строки по мере необходимости. Очень важно изложить свои предположения относительно сроков выплаты этих бонусов, поскольку эта информация потребуется вашему финансовому консультанту для управления вашим денежным потоком. Бонусы должны выплачиваться только в том случае, если компания прибыльна. .

Рисунок 4 . Таблица заработной платы и труда

Для ознакомления доступна большая версия Таблицы заработной платы и труда (PDF, 12 КБ).

Совет: Использование электронной таблицы, которая позволяет вам легко вносить быстрые корректировки в течение прогнозируемого года и обрабатывать изменения (например, повышение заработной платы, кадровые изменения и т. Д.), Поможет вам управлять документом о требованиях к денежному потоку и подготовиться к нему.

В этом конкретном примере электронной таблицы задания были выделены разными цветами. Это помогает отнести связанные с ними затраты либо к накладным расходам (фиксированным), либо к себестоимости продаж.

Часто услуги по уборке и техническому обслуживанию делятся между постоянными затратами и себестоимостью продаж.

Совет: Вы можете рассмотреть возможность разработки дополнительных электронных таблиц для покрытия других общих и административных расходов.

Совет : Иногда у вас могут быть особые распродажи (сезонные максимумы или минимумы), которые влияют на ваши прогнозы. Очень важно, чтобы вы включили в свои ключевые предположения, как вам удалось достичь этих различных прогнозируемых уровней. Записывайте свои конкретные предположения в этих областях.

Ключевые допущения — прогноз продаж

Подготовка вашего прогнозируемого отчета о прибылях и убытках — это планирование прибыли вашего финансового плана.Пример ниже для одного продукта, вам нужно будет заполнить его для каждого дополнительного продукта и / или источника дохода.

Рисунок 5 . Рабочий лист прогноза продаж

Совет : При разработке прогноза продаж очень важно задокументировать и разработать повествовательную часть в своем бизнес-плане, которая может поддержать ваши прогнозы, включая наилучшую оценку сроков преобразования продаж в наличные. Ваш финансовый тренер требует предположить, сколько времени от счета-фактуры до конвертации наличных.Насколько разумны эти прогнозы продаж? Могут ли они поддерживаться подписанными заказами, контрактами или письмами о намерениях от ваших клиентов? Есть ли у вас конкурентное преимущество в отношении вашего продукта, который удовлетворяет потребности потребителей или по цене лучше, чем что-либо другое на рынке? Может ли инфраструктура вашего предприятия поддерживать объем продаж? Кредиторам или инвесторам потребуются доказательства того, что эти прогнозы реалистичны . Завышение прогнозов продаж может привести к финансовой катастрофе.

Ключевые допущения — планирование денежных потоков

Для составления точного прогноза движения денежных средств крайне важно сделать следующие ключевые допущения:

- Сумма и сроки внесения собственниками денежных средств в акционерный капитал

- Сумма и сроки (авансы) любых займов, которые будут запрошены на одобрение

- Сроки и размер оплаты капитальных вложений (т.е. земли, здания и застройки)

- Условия предоставления кредита клиентам — дебиторская задолженность

- понимание условий, предоставляемых поставщиками — кредиторская задолженность

- Вам необходимо получить таблицы амортизации по всем заявленным займам.Это обеспечит вам разделение процентов и основной суммы, необходимое как для отчета о прибылях, так и для планирования движения денежных средств.

- Сделайте предположение о том, как оплачиваются общие административные расходы (общие административные расходы оплачиваются в том месяце, в котором они были понесены)

Совет: Чтобы быть точным, для составления прогнозов движения денежных средств для существующих предприятий потребуются следующие дополнительные шаги:

- Банковская сверка на конец предыдущего месяца

- Иметь просроченный список всей непогашенной дебиторской задолженности на конец предыдущего месяца (вы должны быть готовы сделать предположение о том, как / если эти счета будут собраны, в противном случае, если они не подлежат взысканию, они относятся к расходам по безнадежным долгам)

- Иметь список кредиторской задолженности с возрастом (с указанием сроков ее погашения)

- Если какие-либо платежи по кредиту просрочены, план их наверстать и сделать их текущими

Одним из первых шагов в планировании движения денежных средств на следующий год существующей операции будет определение того, когда дебиторская задолженность по открытию будет собрана в следующем периоде и когда непогашенная кредиторская задолженность будет выплачена в следующем прогнозируемом периоде.

Совет: Довольно часто разработка первоначального отчета о движении денежных средств инициирует пересмотренный отчет о движении денежных средств, который будет включать дополнительное финансирование, необходимое для финансирования дефицита денежных средств.

Бухгалтерский баланс

Балансовый отчет — это сводная информация об активах, пассивах и капитале компании на определенный момент времени. Кроме того, он дает представление о финансовой платежеспособности и способности бизнеса нести риски.

Балансовый отчет может незначительно отличаться в зависимости от юридической структуры вашей компании, будь то индивидуальное предприятие, товарищество или корпорация.Это пример того, как может выглядеть типичный баланс юридического лица (компании с ограниченной ответственностью). Если ваш бизнес является индивидуальным предпринимателем, раздел собственного капитала в балансе будет просто разницей между активами и обязательствами — в нем не будет указаний на первоначальный отраженный акционерный капитал. Если вы решите вести бизнес как партнерство или корпорация, раздел капитала владельцев будет отражать распределение капитала между партнерами в зависимости от их доли владения.

Рисунок 6 . Баланс проекта

Для ознакомления доступна большая версия бухгалтерского баланса (PDF, 12 КБ).

Совет : Как уже упоминалось, балансы будут выглядеть по-разному в зависимости от корпоративной структуры.

ИП не будет показывать акционерный капитал. Собственный капитал будет просто разницей между активами и обязательствами. Для Партнерств доля капитала будет показана в разбивке по партнерам.В корпорации (в соответствии с примером слева) капитал будет показан как акционерный капитал и нераспределенная прибыль корпорации. Ссуды акционеров могут считаться акциями, только если они были отложены в пользу банков или инвесторов. Отсрочка означает, что акционеры не могут отозвать эти ссуды без предварительного разрешения.

Если вы работаете в качестве ИП, рекомендуется хранить свои активы и обязательства вашего бизнеса отдельно от ваших личных активов и пассивов.Проконсультируйтесь со своим финансовым консультантом, чтобы он посоветовал вам наилучшим образом управлять своими активами и пассивами.

Отчет о прибылях и убытках

Отчет о прибылях и убытках, обычно называемый отчетом о прибылях и убытках, суммирует выручку и расходы за определенный период времени (один месяц, один квартал, один год и т. Д.). Отчет о прогнозируемых доходах представляет собой снимок вашего прогнозируемые продажи, себестоимость продаж и расходы. Для существующих компаний прогнозируемый отчет о прибылях и убытках должен быть за 12-месячный период с конца последнего делового года и сравнен с вашими предыдущими результатами.Любые большие различия в позициях должны быть подробно объяснены.

Рисунок 7 . Отчет о прибылях и убытках

Для ознакомления доступна большая версия отчета о прибылях и убытках (PDF, 13 КБ).