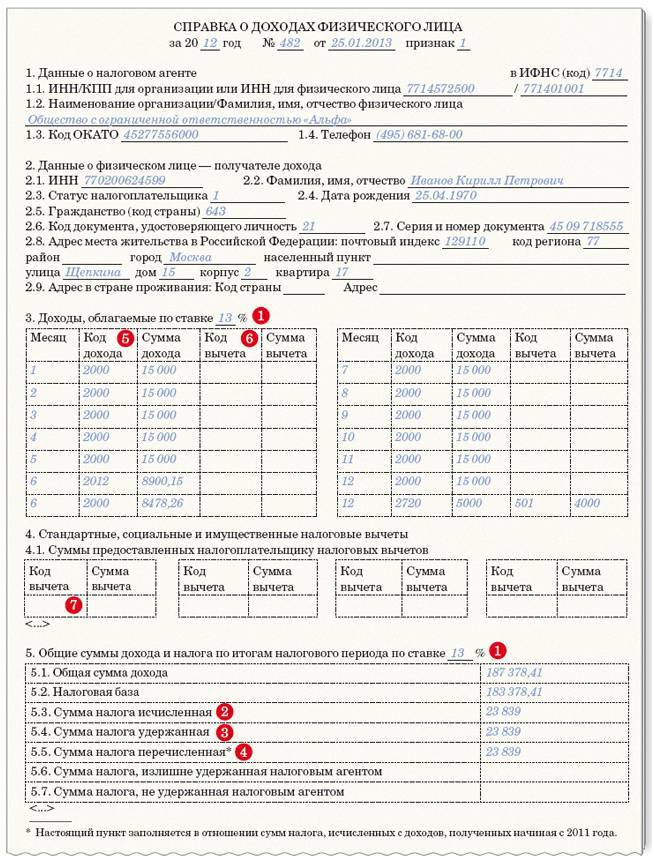

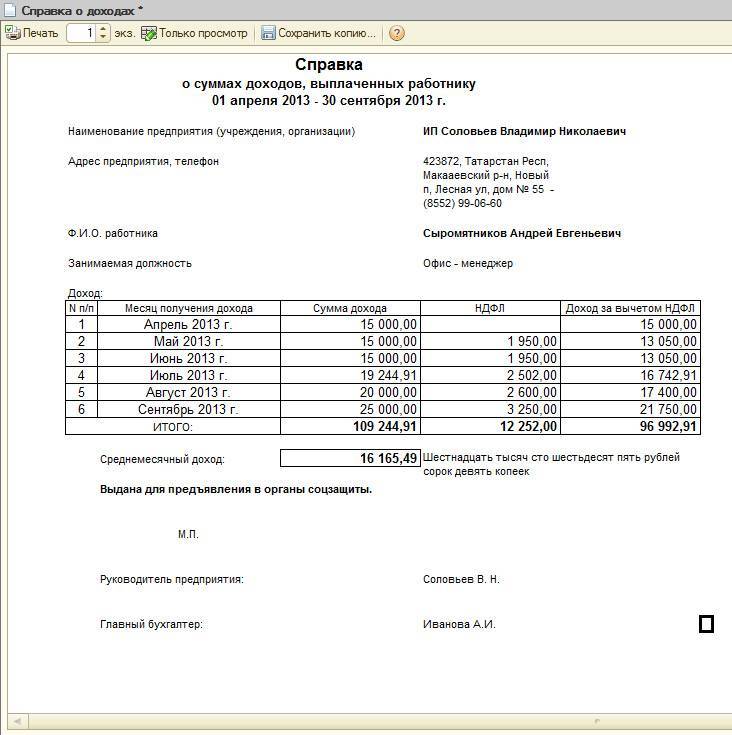

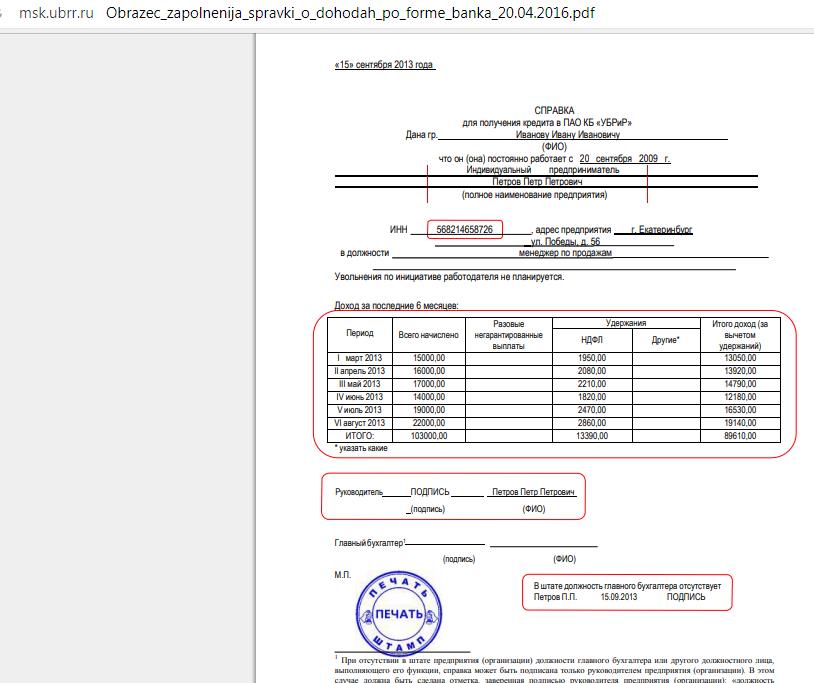

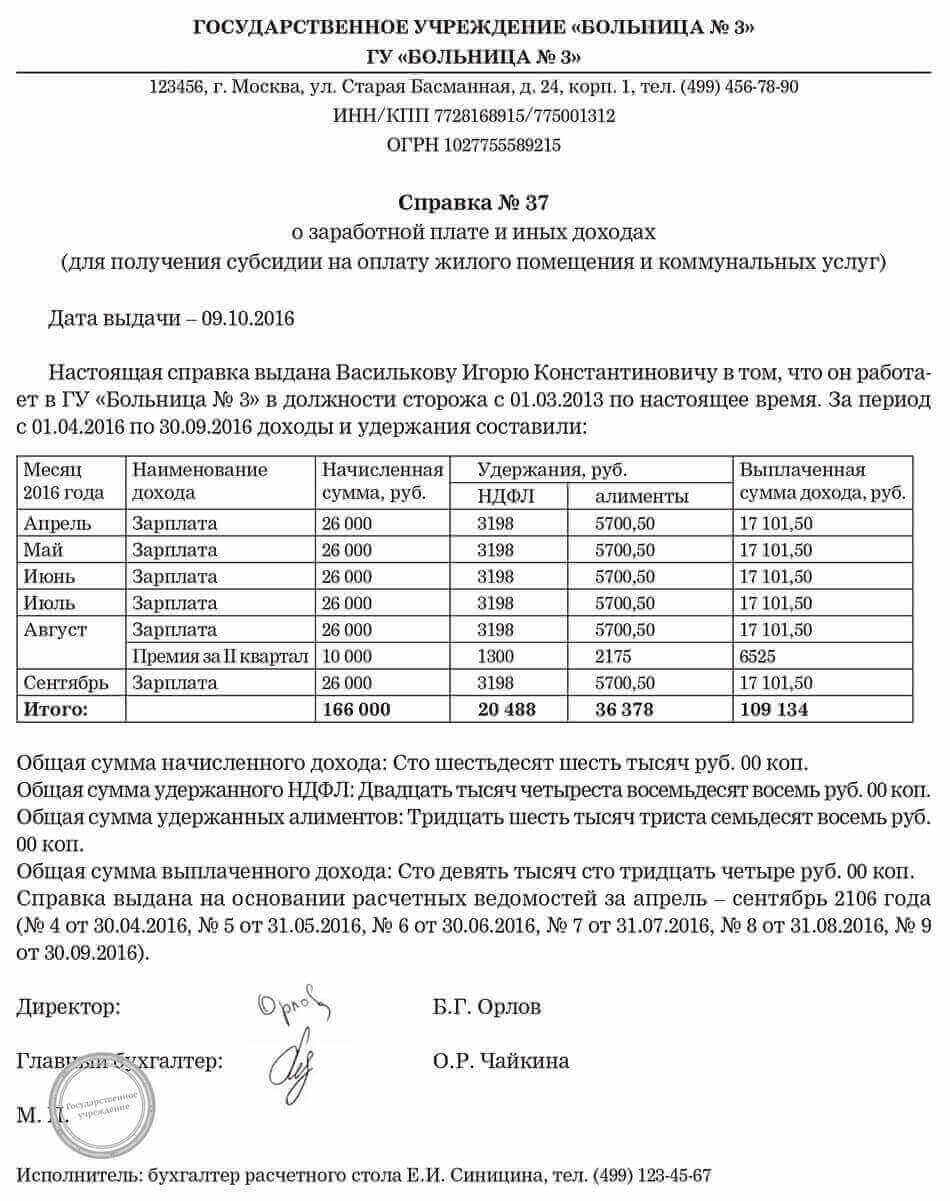

Справка о доходах пример: Официальный портал судов общей юрисдикции города Москвы

Памятка об основных ошибках, допускаемых при заполнении справки о доходах, расходах, об имуществе и обязательствах имущественного характера

Памятка об основных ошибках, допускаемых при заполнении справки о доходах, расходах, об имуществе и обязательствах имущественного характера

Скачать памятку

Управление государственной гражданской

и муниципальной службы Нижегородской области

Памятка

Об основных ошибках, допускаемых при заполнении справки о доходах, расходах, об имуществе

И обязательствах имущественного характера

Нижний Новгород февраль 2015 года

Типичные ошибки при заполнении раздела «1. Сведения о доходах»

Пример № 1

Ситуация: служащий находился на листке временной нетрудоспособности, а сумму выплаченного пособия по временной нетрудоспособности в справке о доходах не отразил. Также не указаны социальные выплаты (пособия) на несовершеннолетних детей. Также не указаны социальные выплаты (пособия) на несовершеннолетних детей.В чем ошибка: не указаны суммы полученных социальных выплат, т.е. представлены неполные сведения о доходах. Рекомендации по исправлению: необходимо взять справку из фонда социального страхования и отразить в справке о доходах суммы всех полученных пособий. |

Пример № 2

| Ситуация: при наличии дохода от педагогической (научной) деятельности отсутствует уведомление о выполнении иной оплачиваемой работы. В чем ошибка: служащий не уведомил представителя нанимателя о намерении выполнять иную оплачиваемую деятельность (не исполнена законодательно установленная обязанность). Рекомендации по исправлению: служащий обязан заранее уведомить представителя нанимателя о намерении выполнять иную оплачиваемую работу. Кадровая служба должна провести проверку и направить материалы в комиссию по урегулированию конфликта интересов. |

Пример № 3

| Ситуация: в справке о доходах указаны счета в банках, однако возможный доход (в том случае, если он имеется в наличии) от вкладов в разделе «1. Сведения о доходах» не отражен. В чем ошибка: не указан возможный доход от вкладов в банках, т.е. представлены неполные сведения о доходах. Рекомендации по исправлению: необходимо запросить справки из всех банков, в которых открыты счета, и сумму полученных процентов по вкладам отразить в этом разделе. |

Пример № 4

Ситуация: в справке за 2013 год отражена квартира (или иное недвижимое имущество), а в справке за 2014 год данная квартира отсутствует. При этом не указан доход от возможной продажи данного имущества. е. представлены неполные сведения о доходах. е. представлены неполные сведения о доходах.Рекомендации по исправлению: если имущество в 2014 году было продано, то в разделе «1. Сведения о доходах» следует указать доход от продажи имущества. Если имущество в 2014 году было подарено (безвозмездно передано) третьим лицам, то этот факт также следует отразить в справке о доходах за 2014 год (либо приложить копию соответствующего документа). |

Пример № 5

| Ситуация: у служащего имеются акции, переданные в доверительное управление. Доверительный управляющий (брокер) в течение 2014 года осуществлял операции с данными ценными бумагами и в результате был получен доход, который не указан в разделе «1. Сведения о доходах». В чем ошибка: не указан доход от ценных бумаг, т.е. представлены неполные сведения о доходах. Рекомендации по исправлению: При наличии дохода от акций необходимо указать его в разделе «1. |

Сведения о доходах».

Сведения о доходах».Типичные ошибки при заполнении раздела «2. Сведения о расходах»

Пример № 1

| Ситуация: в графе «Источник получения средств, за счет которых приобретено имущество» указан доход от продажи недвижимого имущества и наследство без указания конкретных сумм. В чем ошибка: отсутствие сумм по каждому источнику средств, за счет которых приобретено имущество, может послужить основанием для возникновения сомнения в законности этих средств и в данном случае будет назначен контроль за расходами. Рекомендации по исправлению: необходимо указывать не только сам источник средств, за счет которых приобретено имущество, но и суммы этих средств по каждому источнику. |

Пример № 2

Ситуация: в графе «Источник получения средств, за счет которых приобретено имущество» указаны средства, полученные в дар от родственников, однако в разделе «1. Сведения о доходах» данные средства не отражены. Сведения о доходах» данные средства не отражены.В чем ошибка: не указаны средства, полученные в дар от родственников, т.е. представлены недостоверные сведения о доходах. Рекомендации по исправлению: необходимо в разделе «1. Сведения о доходах» отражать любой доход, в том числе и средства, полученные в дар от родственников. |

Типичные ошибки при заполнении подраздела

«3.1. Недвижимое имущество»

Пример № 1

| Ситуация: в графе «Вид и наименование имущества» указан земельный участок, но не указано его назначение. В чем ошибка: не указано назначение (вид) земельного участка, т.е. представлены неполные сведения об имуществе. Рекомендации по исправлению: данный раздел справки необходимо заполнять в соответствии с документами, устанавливающими право собственности на данное имущество. |

В свидетельстве о регистрации права собственности отображается назначение (вид) земельных участков (для ведения личного подсобного хозяйства, для индивидуального жилищного строительства и т.д.).

В свидетельстве о регистрации права собственности отображается назначение (вид) земельных участков (для ведения личного подсобного хозяйства, для индивидуального жилищного строительства и т.д.).Пример № 2

| Ситуация: в справке за 2013 год площадь квартиры указана 56,8 кв.м., а в справке за 2014 год 48,6. В чем ошибка: если указана разная площадь квартиры, то сведения указывались не в соответствии с правоустанавливающими документами; либо в 2013 году указана жилая площадь квартиры, а не общая; либо указана только доля владения данным имуществом. Таким образом, сведения об имуществе являются недостоверными. Рекомендации по исправлению: необходимо заполнять данный раздел справки в соответствии с документами, устанавливающими право собственности на данное имущество. В свидетельстве о регистрации права собственности указывается площадь имущества. |

Пример № 3

| Ситуация: указано наличие в собственности гаража, однако земельный участок под ним в справке не отражен. В чем ошибка: не указан земельный участок под гаражом (в собственности или в пользовании), т.е. представлены неполные сведения об имуществе. Рекомендации по исправлению: если земельный участок под гаражом находится в собственности, то его следует указать в этом подразделе, если земельный участок не оформлен или находится в аренде, то его следует указать в подразделе справки «6.1 Объекты недвижимого имущества, находящиеся в пользовании». |

Типичные ошибки при заполнении подраздела

«3.2. Транспортные средства»

Пример № 1

Ситуация: в графе «Вид и марка транспортного средства» указан легковой автомобиль «Мерседес-Бенц». В чем ошибка: наименование транспортного средства записано в русской транскрипции, а в свидетельстве о регистрации транспортного средства марка указана латинскими буквами. Таким образом, сведения об имуществе являются недостоверными. Рекомендации по исправлению: необходимо заполнять данный раздел справки в соответствии с документами, устанавливающими право собственности на данное имущество. Если в свидетельстве о регистрации транспортного средства марка указана латинскими буквами, то и в справке также следует указывать марку латинскими буквами. |

Пример № 2

| Ситуация: в справке за 2013 год был отражен автомобиль ВАЗ-21093, а в справке за 2014 год данный автомобиль отсутствует, также отсутствует доход от возможной его продажи. В чем ошибка: не отражен доход от продажи имущества или не отражена информация о дарении (безвозмездном отчуждении) третьим лицам или краже данного имущества. Рекомендации по исправлению: если автомобиль в 2014 году был продан, то в разделе «1. Сведения о доходах» следует указать доход от продажи автомобиля. Если автомобиль в 2014 году был подарен, утилизирован или был угнан, то этот факт также следует отразить в справке за 2014 год. |

Сведения об имуществе являются неполными.

Сведения об имуществе являются неполными.Пример № 3

| Ситуация: в графе «Место регистрации» указано: г. Нижний Новгород. В чем ошибка: указан населённый пункт, а не наименование органа внутренних дел, осуществившего регистрационный учёт транспортного средства. Сведения об имуществе являются неполными. Рекомендации по исправлению: при заполнении графы «Место регистрации» указывается наименование органа внутренних дел, осуществившего регистрационный учёт транспортного средства. |

Пример № 4

Ситуация: служащий не отразил принадлежащее ему не зарегистрированное (снятое с учета) транспортное средство. В чем ошибка: при наличии транспортного средства оно не указано. Сведения об имуществе являются неполными. Рекомендации по исправлению: транспортные средства, переданные в пользование по доверенности, находящиеся в угоне, в залоге у банка, полностью негодные к эксплуатации, снятые с регистрационного учета, утилизированные и т.д., собственником которых является служащий, также подлежат указанию в справке. |

Типичные ошибки при заполнении раздела

«4. Сведения о счетах в банках и иных кредитных организациях»

Пример № 1

| Ситуация: в справке о доходах за 2013 год указаны депозитные банковские счета, однако в справке за 2014 год данные счета отсутствуют, и отсутствует в разделе 1 справки доход от вкладов в банках. В чем ошибка: не указаны счета в банках. В случае если счета закрыты в 2014 году, то не указан доход от вкладов в банках. Рекомендации по исправлению: необходимо отражать все открытые банковские счета. Если по состоянию на 31.12.2014 счета были закрыты, то в разделе 1 справки следует отразить доход по этим счетам, полученный за тот период, пока они были открыты в 2014 году. |

Сведения являются недостоверными.

Сведения являются недостоверными.Пример № 2

| Ситуация: в графе «Наименование и адрес банка или иной кредитной организации» указано: Сбербанк, г. Н.Новгород. В чем ошибка: не указано полное наименование и полный адрес банка, т.е. сведения являются неполными. Рекомендации по исправлению: необходимо отражать полное наименование банка (филиал, отделение и т.д.). Адрес банка также следует указывать полностью: индекс, субъект РФ, город, улица, номер дома. |

Пример № 3

Ситуация: в графе «Вид и валюта счета» указано: «вклад юбилейный». В чем ошибка: указано название вклада, а не вид счёта, отсутствует валюта счёта, т.е. сведения являются недостоверными и неполными. Рекомендации по исправлению: необходимо запросить справки из всех банков, в которых открыты счета, и в данном разделе отразить виды счетов (депозитный, текущий, расчётный и т.д.), а также валюту счёта (рубли, евро, доллары США и т.д.). |

Пример № 4

| Ситуация: у служащего имеется кредит, однако счёт для погашения кредита не указан. В чем ошибка: в разделе 4 справки не указан счёт для погашения кредита, т.е. сведения являются неполными. Рекомендации по исправлению: как правило, банки открывают счета, через которые происходит погашение кредита. Рекомендуется взять справку из банка, в котором оформлен кредит, и в разделе 4 отразить счёт для его погашения. |

Типичные ошибки при заполнении подраздела

«5. 1. Акции и иное участие в коммерческих организациях и фондах»

1. Акции и иное участие в коммерческих организациях и фондах»

Пример № 1

| Ситуация: у супруги служащего в справке о доходах указана 100 % доля участия в коммерческой организации, однако доход (при его наличии) в разделе «1. Сведения о доходах» не отражен. В чем ошибка: в разделе «1. Сведения о доходах» не указан доход от долей участия в коммерческих организациях, т.е. сведения являются неполными. Рекомендации по исправлению: если коммерческая организация функционирует и приносит доход, то в разделе«1. Сведения о доходах» следует отразить доход от долей участия в коммерческих организациях. |

Пример № 2

| Ситуация: в справке у служащего отражено наличие акций, не переданных в доверительное управление. В чем ошибка: наличие акций может привести к конфликту интересов. Рекомендации по исправлению: во избежание возможного конфликта интересов рекомендуется передать акции в доверительное управление в соответствии с гражданским законодательством РФ. Информация о наличии договора доверительного управления должна быть указана в разделе 4 справки. Копию договора желательно приложить к справке для осуществления контроля. |

Нарушены нормы законодательства о противодействии коррупции в части урегулирования конфликта интересов.

Нарушены нормы законодательства о противодействии коррупции в части урегулирования конфликта интересов.Типичные ошибки при заполнении подраздела

«5.2. Иные ценные бумаги»

Пример № 1

| Ситуация: в разделе справки «4. Сведения о счетах в банках и иных кредитных организациях» указан простой вексель Сбербанка. В чем ошибка: простой вексель Сбербанка является ценной бумагой, а не вкладом в банке, т.е. сведения являются недостоверными. Рекомендации по исправлению: так как простой вексель является ценной бумагой, то его следует отразить в подразделе «5. |

2. Иные ценные бумаги».

2. Иные ценные бумаги».Пример № 2

| Ситуация: не заполнена графа «Итого по разделу 5». В чем ошибка: наличие незаполненных граф. Сведения являются неполными. Рекомендации по исправлению: все разделы и графы в справке о доходах должны быть заполнены. |

Типичные ошибки при заполнении подраздела

«6.1. Объекты недвижимого имущества, находящиеся в пользовании»

Пример № 1

| Ситуация: в собственности у служащего находится квартира, а члены его семьи проживают в этой квартире на праве пользования. В чем ошибка: в справках о доходах членов семьи в подразделе 6.1 квартира по месту проживания не отражена. Сведения являются неполными. Рекомендации по исправлению: в этом разделе необходимо включить информацию о квартире, в которой проживают члены семьи служащего. |

Пример № 2

| Ситуация: служащий имеет в собственности квартиру, в которой он проживает, однако адрес проживания и адрес регистрации не совпадают. В чем ошибка: в пользовании не указана квартира по месту регистрации. Сведения являются неполными. Рекомендации по исправлению: в справке о доходах следует указывать все объекты недвижимого имущества, находящиеся в пользовании, в том числе и имущество по месту регистрации, так как регистрация дает право на пользование данным имуществом. Информация о месте фактического проживания и о месте регистрации должна быть указана на первом листе справки. |

Типичные ошибки при заполнении подраздела

«6.2. Срочные обязательства финансового характера»

Пример № 1

Ситуация: в справке отражено наличие автокредита или ипотечного кредита, но в графе «Условия обязательства» отражена только процентная ставка по кредиту. В чем ошибка: не указано имущество, находящееся в залоге у банка, гарантии и поручительства. Таким образом, сведения являются неполными. Рекомендации по исправлению: в графе «Условия обязательства» указывается не только годовая процентная ставка обязательства, но и заложенное в обеспечение обязательства имущество, выданные в обеспечение обязательства гарантии и поручительства. |

Пример № 2

| Ситуация: в справке за 2014 год не указан договор займа при его наличии. В чем ошибка: заем также является обязательством финансового характера. Необходимо указать его в подразделе «6.2. Срочные обязательства финансового характера», иначе сведения являются неполными. Рекомендации по исправлению: указывать в справке договор займа до погашения суммы займа. |

Пример № 3

Ситуация: у служащего имеется договор участия в долевом строительстве жилого дома, однако информация об обязательствах по договору долевого участия в строительстве не отражена. В чем ошибка: не отражено обязательство финансового характера в связи с договором участия в долевом строительстве объекта недвижимости. Таким образом, сведения являются неполными. Рекомендации по исправлению: информация об имеющихся на отчетную дату обязательствах по договору долевого участия в строительстве подлежит отражению в данном подразделе. |

Справка о доходах, расходах, об имуществе и обязательствах имущественного характера

Размер:

AAAЦвет: CCC

Изображения Вкл.Выкл.

Обычная версия сайтаг. Озерск Челябинской области, пр. Ленина, 30а

(351-30) 2-69-73 приемная

Главы округа

(351-30) 2-55-31 приемная Собрания депутатов

- Об Озерске

- Общая информация

- История Озерска

- Официальные символы

- Фотогалерея

- Собрание депутатов

- Председатель Собрания депутатов

- Тексты выступлений

- Структура

- Аппарат Собрания

- Циклограмма

- Повестка заседания

- Состав постоянных комиссий Собрания депутатов

- Регламент

- Отчеты

- График приема

- Администрация

- Глава Озерского городского округа

- Заместители главы

- Структура администрации

- Общая информация

- Учрежденные СМИ

- Подразделения

- Планы и результаты проверок

- Муниципальная служба и кадровый резерв

- Муниципальные услуги и функции

- Муниципальный контроль

- Муниципальные учреждения и предприятия

- Контрольно-счетная палата

- Общие сведения о Контрольно-счетной палате

- Деятельность

- Регламенты и стандарты

- Новости

- Кадровое обеспечение

- Обращения граждан и организаций

- Контактная информация

- Общество

- Новости

- Совет директоров

- Общественный сектор

- Общественная палата

- Общественная молодёжная палата

- Территориально общественное самоуправление

- Ассоциация председателей МКД 2013-2015

- Конкурсы

- Презентации

- Добровольчество

- Почетные граждане Озерского городского округа

- Документы

- Устав

- Бюджет

- Проекты документов

- Нормативная база Собрания депутатов

- Постановления

- Отчёты о деятельности администрации

- Статистические показатели социально-экономического развития

- Муниципальные закупки.

Торги

Торги - Информация по противодействию коррупции в ОГО

- Политика безопасности в области персональных данных

- Раскрытие информации организациями жилищно-коммунального комплекса

- Муниципальные программы

- Обращения

- Интернет-приёмная

- Результаты обращений

- Мои обращения и запросы

- Порядок и время приема граждан

- Установленные формы обращений

- Порядок обжалования

- ПОС

- Обобщенная информация о результатах обращений и принятых мерах

- Общественная приемная Губернатора Челябинской области

Как читать отчет о прибылях и убытках

Для работающего специалиста, владельца бизнеса, предпринимателя или инвестора знание того, как читать и анализировать данные из отчета о прибылях и убытках — одного из самых важных финансовых документов, которые составляют компании, — является важным навыком для иметь.

Помимо того, что это поможет вам определить текущее финансовое состояние вашей компании, это понимание может помочь вам предсказать будущие возможности, принять решение о бизнес-стратегии и поставить значимые цели для вашей команды.

Если у вас нет опыта работы в области финансов или бухгалтерского учета, вам может показаться сложным разобраться в сложных концепциях, присущих финансовым документам. Но если вы потратите время на изучение финансовых отчетов, таких как отчет о прибылях и убытках, это может значительно помочь вам в продвижении по карьерной лестнице.

Чтобы помочь вам развить это понимание, вот объяснение всего, что вам нужно знать о декларациях о прибылях и убытках — что это такое, почему они важны и как их анализировать — чтобы вы могли извлечь из этих документов как можно больше пользы. возможный.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках является одним из наиболее распространенных и важных финансовых отчетов, с которыми вы, вероятно, столкнетесь.

Отчеты о прибылях и убытках, также известные как отчеты о прибылях и убытках (P&L) , обобщают все доходы и расходы за определенный период, включая кумулятивное влияние транзакций доходов, прибылей, расходов и убытков. Отчеты о прибылях и убытках часто публикуются в виде ежеквартальных и годовых отчетов, показывающих финансовые тенденции и сравнения с течением времени.

Отчет о прибылях и убытках и балансовый отчет

Хотя определение отчета о прибылях и убытках может напоминать вам баланс, эти два документа предназначены для разных целей. Отчет о прибылях и убытках подсчитывает доходы и расходы; с другой стороны, в балансовом отчете записываются активы, обязательства и собственный капитал.

Связанные: Балансовые отчеты 101: Что происходит в балансовом отчете?

Какова цель отчета о прибылях и убытках?

Цель отчета о прибылях и убытках — показать финансовые результаты компании за определенный период времени. Он рассказывает финансовую историю операционной деятельности бизнеса.

Он рассказывает финансовую историю операционной деятельности бизнеса.

В отчете о прибылях и убытках вы найдете все счета доходов и расходов за установленный период. Бухгалтеры составляют отчеты о прибылях и убытках, используя пробные балансы за любые два момента времени.

Из отчета о прибылях и убытках и других финансовых документов, таких как отчет о движении денежных средств, балансовый отчет и годовой отчет, вы можете определить, приносит ли бизнес прибыль; если он тратит больше, чем зарабатывает; когда затраты самые высокие и самые низкие; сколько он платит за производство своего продукта; и есть ли у него деньги, чтобы инвестировать обратно в бизнес.

Бухгалтеры, инвесторы и владельцы бизнеса регулярно просматривают отчеты о прибылях и убытках, чтобы понять, насколько хорошо бизнес работает по отношению к его ожидаемым будущим результатам, и используют это понимание для корректировки своих действий. Владелец бизнеса, чья компания не достигает целей, может, например, изменить стратегию, чтобы улучшить ее в следующем квартале. Точно так же инвестор может решить продать инвестиции, чтобы купить компанию, которая достигает или превосходит свои цели.

Точно так же инвестор может решить продать инвестиции, чтобы купить компанию, которая достигает или превосходит свои цели.

Что указывается в отчете о прибылях и убытках?

Хотя все финансовые данные помогают составить представление о финансовом состоянии компании, отчет о прибылях и убытках является одним из наиболее важных документов, которые могут просматривать руководство компании и отдельные инвесторы, поскольку он включает подробную разбивку доходов и расходов в течение отчетный период. Сюда входят:

- Выручка: Сумма денег, полученная предприятием за отчетный период

- Расходы: Сумма денег, которую компания тратит в течение отчетного периода

- Себестоимость проданных товаров (COGS): Стоимость составных частей того, что необходимо для производства всего, что продает предприятие

- Валовая прибыль: Общий доход за вычетом себестоимости

- Операционный доход: Валовая прибыль за вычетом операционных расходов

- Прибыль до налогообложения: Операционная прибыль за вычетом внереализационных расходов

- Чистая прибыль: Прибыль до налогообложения за вычетом налогов

- Прибыль на акцию (EPS): Разделение чистой прибыли на общее количество акций в обращении

- Амортизация: Степень, в которой активы (например, устаревшее оборудование) потеряли ценность с течением времени

- EBITDA: Прибыль до вычета процентов, износа, налогов и амортизации

Эти «сегменты» могут быть дополнительно разделены на отдельные статьи в зависимости от политики компании и детализации ее отчета о прибылях и убытках. Например, выручка часто делится по линейке продуктов или подразделениям компании, тогда как расходы могут быть разбиты на затраты на приобретение, заработную плату, арендную плату и проценты, уплачиваемые по долгу.

Например, выручка часто делится по линейке продуктов или подразделениям компании, тогда как расходы могут быть разбиты на затраты на приобретение, заработную плату, арендную плату и проценты, уплачиваемые по долгу.

Анализ отчета о прибылях и убытках

Для чтения и анализа финансовых документов организации обычно используются два метода: вертикальный анализ и горизонтальный анализ. Разница между ними заключается в том, как читается утверждение, и в сравнениях, которые вы можете сделать из каждого типа анализа.

Вертикальный анализ

Вертикальный анализ относится к методу финансового анализа, при котором каждая статья указывается как процент от базовой цифры в отчете. Это означает, что статьи в отчетах о прибылях и убытках указываются в процентах от валовых продаж, а не в точных денежных суммах, например в долларах.

Короче говоря, это процесс чтения одного столбца данных в финансовом отчете, определяющий, как отдельные статьи соотносятся друг с другом (например, показывая относительный размер различных расходов, так как статьи могут быть указаны в процентах). операционных расходов).

операционных расходов).

Этот тип анализа упрощает сравнение финансовых отчетов за периоды и отрасли, а также между компаниями, поскольку вы можете видеть относительные пропорции. Это также поможет вам проанализировать, улучшаются ли показатели производительности.

Вертикальный анализ не всегда так полезен, как горизонтальный, но он может помочь вам определить, какие вопросы следует задавать, например: Где затраты выросли или упали? Какие позиции вносят наибольший вклад в размер прибыли? Как они меняются с течением времени?

Горизонтальный анализ

В то время как вертикальный анализ фокусируется на каждой статье в процентах от базовой цифры за текущий период, горизонтальный анализ рассматривает и сравнивает изменения сумм в долларах в финансовых отчетах компании за несколько отчетных периодов. Он часто используется в абсолютных сравнениях, но может использоваться и в процентах.

Горизонтальный анализ обеспечивает соответствие финансовых данных и отчетности общепринятым принципам бухгалтерского учета (GAAP). Это улучшает обзор стабильности компании с течением времени, а также ее роста по сравнению с конкурентами.

Это улучшает обзор стабильности компании с течением времени, а также ее роста по сравнению с конкурентами.

По этой причине горизонтальный анализ важен для инвесторов и аналитиков. Проводя горизонтальный анализ, вы можете сказать, что определяло финансовые показатели организации на протяжении многих лет, а также определить тенденции и закономерности роста по каждой позиции. В конечном счете, горизонтальный анализ используется для выявления тенденций с течением времени — например, для сравнения с Q1 по Q2 — вместо того, чтобы выявлять, как отдельные позиции соотносятся с другими.

Связанный: ОПБУ и МСФО: в чем ключевые отличия и что следует использовать?

Доводы в пользу обоих

Вопрос не в том, следует ли вам использовать вертикальный или горизонтальный анализ при оценке отчетов о прибылях и убытках. Вместо этого это: как вы можете наилучшим образом использовать обе формы анализа, чтобы раскрыть информацию, необходимую для принятия взвешенного решения? Использование обоих методов может дать вам больше информации, чем полагаться только на один.

Пример отчета о прибылях и убытках

Вот пример отчета о прибылях и убытках вымышленной компании за год, закончившийся 28 сентября 2019 года.

Перейти на альтернативную версию.

Этот отчет о прибылях и убытках показывает, что компания заработала в общей сложности 4,358 миллиарда долларов за счет продаж, и затраты на достижение этих продаж составили приблизительно 2,738 миллиарда долларов, а валовая прибыль составила 1,619 миллиарда долларов.

В общей сложности 560 миллионов долларов США в виде коммерческих и операционных расходов и 29 долларов США.3 миллиона общих и административных расходов были вычтены из этой прибыли, в результате чего операционная прибыль составила 765 миллионов долларов. К этому были добавлены дополнительные прибыли и вычтены убытки, в том числе 257 миллионов долларов налога на прибыль.

В результате чистая прибыль компании за год составила 483 миллиона долларов.

Важность отчета о прибылях и убытках

В сочетании с отчетом о движении денежных средств, балансовым отчетом и годовым отчетом отчеты о прибылях и убытках помогают руководителям компаний, аналитикам и инвесторам понять полную картину операционных результатов бизнеса, чтобы они могли определить его ценность и эффективность и, в идеале, предсказать его будущую траекторию.

Финансовый анализ отчета о прибылях и убытках может показать, что себестоимость проданных товаров падает или продажи улучшаются, а рентабельность собственного капитала растет. Отчеты о прибылях и убытках также тщательно пересматриваются, когда компания хочет сократить расходы или определить стратегии роста.

Научившись читать и понимать отчет о прибылях и убытках, вы сможете принимать более обоснованные решения о компании, независимо от того, является ли она вашей собственной, компанией вашего работодателя или потенциальной инвестицией.

Вы хотите вывести свою карьеру на новый уровень? Подумайте о том, чтобы записаться на курс «Финансовый учет» или другие наши онлайн-курсы по финансам и бухгалтерскому учету, которые научат вас ключевым финансовым темам, необходимым для понимания эффективности и потенциала бизнеса. Загрузите нашу блок-схему бесплатного курса , чтобы определить, какой курс лучше всего соответствует вашим целям.

Этот пост был обновлен 3 апреля 2023 г. Первоначально он был опубликован 28 мая 2020 г.

Таблицы данных

Компания B Отчет о прибылях и убытках

За год, закончившийся 28 сентября 2019 г. (в тысячах)

| Деятельность | Сумма |

|---|---|

| Чистый объем продаж | 4 358 100 |

| Себестоимость продаж | 2 738 714 |

| Валовая прибыль | 1 619,386 |

| Коммерческие и операционные расходы | 560 430 |

| Общие и административные расходы | 293 729 |

| Общие операционные расходы | 854 159 |

| Операционный доход | 765 227 |

| Прочие доходы | 960 |

| Прибыль (убыток) по финансовым инструментам | 5 513 |

| (Убыток) Прибыль по иностранной валюте | (12 649) |

| Процентные расходы | (18 177) |

| Прибыль до налогообложения | 740 874 |

| Расходы по подоходному налогу | 257 642 |

| Чистая прибыль | 483 232 |

Вернуться к статье.

Пример отчета о прибылях и убытках | Бухгалтерский учет

Мы будем ссылаться на следующий отчет о прибылях и убытках для Example Corporation, поскольку мы продолжаем объяснение отчета о прибылях и убытках.

Пример Корпорация занимается куплей-продажей товаров (продукции, товаров). Это также обычная корпорация США, что означает, что отчет о прибылях и убытках будет включать расходы по подоходному налогу.

Отчет о прибылях и убытках является одним из пяти финансовых отчетов

Чтение только отчета о прибылях и убытках недостаточно для понимания финансовой деятельности предприятия. Таким образом, бизнес должен распространять комплект из пяти финансовых отчетов, состоящий из следующего:

- Отчет о прибылях и убытках

- Отчет о совокупном доходе

- Бухгалтерский баланс

- Отчет об акционерном капитале

- Отчет о движении денежных средств

В дополнение к вышеперечисленным пунктам комплект финансовой отчетности должен также включать примечания к финансовой отчетности . Примечания важны, потому что суммы в финансовой отчетности не могут адекватно отразить сложности бизнеса. Чтобы читатели отчета о прибылях и убытках (или любого другого финансового отчета) знали о важной информации, содержащейся в примечаниях, внизу каждого финансового отчета приводится одно из следующих предложений:

Примечания важны, потому что суммы в финансовой отчетности не могут адекватно отразить сложности бизнеса. Чтобы читатели отчета о прибылях и убытках (или любого другого финансового отчета) знали о важной информации, содержащейся в примечаниях, внизу каждого финансового отчета приводится одно из следующих предложений:

- См. Примечания к финансовой отчетности.

- См. прилагаемые примечания к финансовой отчетности.

- См. сопроводительные примечания.

- Прилагаемые примечания являются неотъемлемой частью финансовой отчетности.

- Прилагаемые Примечания к финансовой отчетности являются неотъемлемой частью данной финансовой отчетности.

Сравнительный отчет о прибылях и убытках

Сравнительный отчет о прибылях и убытках отображает три столбца сумм. Это дает читателю данные отчета о прибылях и убытках за два года за предыдущие годы, чтобы оценить суммы за последний год в перспективе.

Поскольку столбец, содержащий суммы за последний год, является наиболее релевантным, он будет расположен ближе всего к описаниям.

Об авторе