Справка по расчету прибыли в инфо предприятие: Справка по расчету прибыли в инфо предприятие — моя база данных бухгалтерская программа

Справка по расчету прибыли в инфо предприятие — моя база данных бухгалтерская программа

Справка по расчету прибыли в инфо предприятие

Компьютерная бухгалтерская программа для организаций и предпринимателей, включает расчет зарплаты, налогов и получение необходимой для бухгалтера отчетности.

В основе программы лежит «Единый журнал операций». В нем хранятся данные бухгалтерского, налогового и/или управленческого учета. Бухгалтерская операция может:

- Быть получена из какого-либо специализированного модуля. В таком случае операция связана с документом. Программа допускает ее редактирование, однако более правильным является внесение правок в исходный документ.

- Являться одновременно и первичным учетным документом. Как правило это простые документы: бухгалтерские справки, расшифровки. Такую операцию можно занести и вручную, а получившийся документ распечатать.

- Быть занесена вручную или с использованием «типовых операций» — алгоритмов, формирующих операции по заранее определенным схемам. Она может содержать только налоговые проводки и не иметь бухгалтерских.

При работе с единым журналом Вы никак не ограничены в том, как заносить в него операции: с помощью специализированных модулей, при помощи «типовых операций» или же вручную. Как бы ни была занесена операция, она будет доступна для выбора и обработки в других специализированных модулях и других «типовых операциях».

Все специализированные модули построены на свободе выбора объекта учета. Вместо выбора значений из справочников, значение подставляется из плана счетов с произвольными аналитиками, а значит возможен выбор объекта любого свойства. Такое устройство программы делает ее очень гибкой.

В программе заложен многомерный аналитический учет при сохранении возможности ведения аналитики по субсчетам. Встроенные отчеты с одной стороны крайне просты, а с другой позволяют «крутить» показатели в разрезе любой аналитики или совокупности аналитик.

План счетов и аналитики предварительно уже настроены, но Вы можете и самостоятельно добавлять аналитики также легко, как и субсчета. Работоспособность программы и возможность установки последующих обновлений при этом не страдает.

Программа содержит все необходимые бухгалтеру внутренние отчеты:

- Оборотная ведомость

- Ведомость остатков

- Карточка движения средств

- Анализ счета

- Материальный отчет

- Главная книга

- Журнал-ордер

- Ведомость к журналу-ордеру

- Шахматка

- Журнально-ордерные формы

- Обороты по аналитике

- Движение по аналитике

Все отчеты имеют мощный набор параметров, позволяющий настроить вид отчета, структуру отображаемых данных.

Модуль управленческой отчетности содержит не-бухгалтерские отчеты. Это отчеты для руководителей, менеджеров, специалистов по продажам, производству:

- Отчет руководителю — отражает основные финансовые показатели предприятия в числовом и графическом видах;

- Движение по ТМЦ — выводит реестр документов, в которых участвовал выбранный товар (материал, услуга и т.п.) или группа товаров;

- Количественно-суммовой отчет — отражает информацию об оборотах и остатках товаров за отчетный период;

- Прогнозирование продаж — позволяет делать анализ существующих продаж, прогнозировать будущие продажи и планировать предстоящие закупки;

- Динамика цен — позволяет отслеживать динамику изменений закупочных цен на материалы и товары;

- Анализ прибыли — отражает информацию о себестоимости, выручке и полученной прибыли в различных разрезах;

- Кросс-отчет — отражает информацию в виде матрицы с выбранными пользователем показателями и параметрами за выбранный отчётный период;

- Анализ задолженности покупателей — служит для анализа задолженности покупателей по объему и срокам долга;

- Анализ задолженности поставщикам — служит для анализа задолженности поставщикам по объему и срокам долга;

- План-фактный анализ — отражает информацию о запланированном и фактическом расходе материалов;

- Отчет по нормам расходов — отражает информацию о расходах на производство готовых изделий и их себестоимости;

- и некоторые другие.

Также как и бухгалтерские отчеты, управленческие отчеты имеют параметры настройки, которые позволяют настроить вид отчета и отображаемые показатели.

Возможность ведения нескольких предприятий в разных базах данных есть во всех версиях программы.

А в версии ПРОФ можно вести учет нескольких предприятий в единой базе данных. Если они занимаются примерно одним и тем же, работают с теми же контрагентами, то это очень удобно, т.к. многие справочники общие на все предприятия и, например, заносить по-нескольку раз одного и того же поставщика в разные базы данных будет не нужно.

Вы сможете получать управленческую отчетность, как консолидированную по всей группе предприятий, так и индивидуальную по выбранной фирме. При этом фирмы могут иметь разные системы налогообложения: ОСН, УСН, ЕСХН, быть как юридическими лицами, так и частными предпринимателями. Любое из предприятий в базе данных может иметь одно или несколько подразделений, работающих на ЕНВД или УСН на основе патента.

Программа версии ПРОФ позволяет вести бухгалтерский и налоговый учет в обособленных подразделениях и формирует налоговые декларации с учетом обособленных подразделений. Для этого в ней предусмотрен специальный справочник филиалов, в которые заносится информация по обособленным подразделениям.

Декларация по налогу на прибыль формируется автоматически, как для филиала, так и для головного подразделения. Возможен расчет по обособленным подразделениям, находящимся в субъектах РФ с пониженной ставкой налога на прибыль в бюджет этого субъекта РФ.

В программе ведется раздельный учет начисленного НДФЛ по обособленным подразделениям с формированием раздельных реестров сведений о доходах физических лиц, учтены перемещения сотрудников между филиалами.

Для земельного налога и налога на имущество ведется раздельный учет по участкам и зданиям, находящимся в разных муниципальных образованиях. В свою очередь, эти участки и здания могут числиться на балансе любого обособленного подразделения и нужным образом будут отражаться в декларациях.

>Free Crack File Download

Инфо-Предприятие: Торговый Склад 4.5.404 + Crack и Ключ

Она отличается от платных версий несколько ограниченным функционалам, но вполне подойдет начинающим предпринимателям, которые пока не готовы приобретать программу. О том, какие функции в ней отключены смотрите ниже.

Преимущество в использовании бесплатной программы для склада в том, что вам не надо её искать, заказывать, приобретать. Достаточно просто скачать её с сайта. Она легко устанавливается, легко осваивается. Не будет получаться — воспользуйтесь обучающими роликами. Они устанавливаются вместе с бесплатной версией Торгового склада.

Внимание! Это не демонстрационная версия, это полноценная рабочая программа складского учета, но бесплатная. Она не содержит каких-либо ограничений на работу, включая ограничение по времени, дате, количеству документов, объему оборотов, печати документов и т.п. Ее возможности соответствуют документации (за исключением приведенных ниже функций). Если сейчас вы пользуетесь другими складскими программами, то заносить всё заново не нужно. Вы сможете перенести справочники из «Excel».

Кроме того, если у вас установлены такие складские программы, как «1С: Торговля и склад» или «1С: Управление торговлей», то вы сможете перенести не только справочники, но и большинство введенных документов.

Какие функции отключены в бесплатной версии Торгового склада? В основном это функции, которые небольшим или начинающим компаниям не нужны:

• Ведение консолидированного учета нескольких организаций в одной базе данных.

• Возможность организации распределенной базы данных и обмен данными между базами вручную.

• Функции электронного документооборота.

• Обмен с интернет-сайтом.

• Нет возможности настраивать дополнительные атрибуты и аналитики товаров и контрагентов.

• Возможность одновременной работы нескольким пользователям с общей базой данных по сети.

• Разграничение прав доступа пользователей к разным данным и участкам работы.

• Средства администрирования базы данных: средства оптимизации, протоколирование действий пользователей и т.д.

| Размер файла: 82.2 Мб | Скачиваний: 558 |

| Добавлено: 24 января 2013 | 3.5 58 3.5 |

| Компания: ООО «Новасофт» | Операционные системы: Windows NT/2000, Windows XP, Windows Vista, Windows 7, Windows 8/8.1 |

Категории:

| Теги:

|

>

Инфо-Предприятие на Кубани

Бесплатная Бухгалтерия (free)

Представляем новую бесплатную программу для бухгалтерии «Инфо-Предприятие». Это идеальное решение для малого бизнеса, организаций и предпринимателей.

При ее разработке мы использовали принцип «Скачал и работай», т.е. Вам не надо искать, заказывать и покупать программу. Достаточно просто скачать «Бухгалтерию» с нашего сайта и начать работу.

Внимание!

Эта программа не является демонстрационной версией, это полноценная лицензионная рабочая программа. Она не содержит каких-либо ограничений на работу, включая ограничение по времени, дате, количеству операций, объему оборотов, печати документов и формировании отчетов и выходных файлов и т.п. Ее возможности соответствуют документации (за исключением приведенных ниже функций).

В отличие от других бесплатных программ для бухгалтера, в ней есть все, что нужно для ведения бухгалтерии небольшой организации (или индивидуального предпринимателя). Под словом «небольшой» мы понимаем компанию примерно до 100 сотрудников, возможно имеющую пару-тройку филиалов. Однако это понятие условно — «Инфо-Предприятие» характеризуется своими возможностями, а не ограничениями. Узнать подробнее об основных возможностях Вы можете здесь на сайте или посмотрев обучающий ролик, который устанавливается вместе с программой.

Пользователи бесплатной бухгалтерской программы «Инфо-Предприятие» имеют неограниченный доступ к интернет-обновлению отчетных форм и алгоритмов. У Вас всегда будут актуальные документы, а программа будет считать по нормам действующего законодательства. Обновления для бухгалтерии выходят регулярно и содержат не только законодательные изменения, но и усовершенствования, какие-то новые функции. «Инфо-Предприятие» оттачивается из года в год, появляются новые возможности, совершенствуются старые.

Чего нет в бесплатной бухгалтерии

Единственный существенный минус бесплатной бухгалтерии в том, что мы не можем предложить Вам курсы, где бы Вы могли ее изучить. Однако, мы постарались включить в поставку программы обучающие ролики и подробную документацию по тому, как с ней работать. Разберетесь сами — пользуйтесь. Нет — мы можем предложить Вам платные версии программы и обучить Вас, как с ними работать.

Кроме того, в платных версиях «Инфо-Предприятия» есть дополнительные функции, которых нет в бесплатной бухгалтерии. А именно:

- Возможность работы нескольких пользователей с общей базой данных по сети.

- Разграничение прав доступа пользователей к разным данным и участкам работы.

- Средства администрирования базы данных: средства оптимизации, протоколирование действий пользователей и т.д.

- Открытый исходный код и средства разработки собственных форм, отчетов или написания дополнительных модулей.

- Возможность интеграции с другими нашими продуктами для комплексной автоматизации предприятия.

Скачав бухгалтерию, Вы сможете пользоваться ограниченной технической поддержкой. Она включает в себя консультации на форуме техподдержки, ответы по электронной почте. А перейдя на одну из платных версий, Вы сможете пользоваться «горячей линией» и сервисом «Удаленной поддержки». На платные версии программы возможен льготный переход через год использования бесплатной.

Часто задаваемые вопросы

- Для какой системы налогообложения подходит программа — для ОРН, УСН, ЕНВД, УСН на основе патента и ЕСХН.

- Обновляется ли эта программа? — да, обновляется регулярно и бесплатно, через Интернет.

- На основании чего я могу пользоваться ей бесплатно? — На основании лицензионного соглашения, которое появляется при установке программы на компьютер. Установка означает согласие с условиями этого соглашения.

- Как я могу подтвердить правомерность использования программы при появлении проверяющих органов? — Вы можете предъявить дистрибутив скаченной Вами программы, имеющий электронную цифровую подпись разработчика и содержащий лицензионное соглашение на ее бесплатное использование.

- Не начнут ли брать с нас деньги в определенный момент? — это не планируется, но когда начнут — перейдете на что-нибудь по-интереснее.

- Почему программа бесплатная, в чем подвох? — разработку бесплатной программы спонсируют пользователи платных версий.

Для скачивания программы пройдите по ссылке:

Трезвый Декларант. ЕГАИС и онлайн-касса

Программа «Трезвый Декларант» является альтернативой программе «Декларант-Алко» и предназначена для розничных продавцов алкоголя или пива, в том числе для предприятий общепита.

Возможности «Трезвого Декларанта»:

Программа занимает немного места (размер файла установки 2 Мб), может быть установлена на флеш-диск для работы на разных компьютерах, автоматически обновляется через Интернет

Справки-расчеты в 1С Бухгалтерии 8.3

Как в программе 1С 8.3 сформировать справку расчет?

Программа «1С:Бухгалтерия 8» (ред. 3.0) позволяет формировать по итогам хозяйственной деятельности организации разнообразные отчеты – стандартные бухгалтерские, аналитические, регламентированные. Отдельной группой стоит такой вид отчетов как справки-расчеты.

Их особенность в том, что в справках-расчетах в 1С 8.3 содержатся показатели, рассчитанные системой во время выполнения регламентных операций закрытия месяца. Назначение справок-расчетов – пояснить, как был осуществлен расчет этих показателей. Кроме того, формы справок-расчетов соответствуют требованиям закона «О бухгалтерском учете». Таким образом, бухгалтер может использовать их в качестве учетной документации, отражающей проведение ежемесячных регламентных операций.

Формирование справок из формы закрытия месяца

Справки-расчеты доступны в 1С как из формы регламентного закрытия месяца, так и из отдельной панели.

Операции/ Закрытие периода/ Закрытие месяца

В форме закрытия месяца следует нажать на ссылку конкретной операции и выбрать в выпадающем меню справку-расчет (они имеют пиктограмму «отчет»). При этом месяц должен быть закрыт.

На рисунке ниже видно, что по результатам регламентной операции «Амортизация и износ основных средств» доступны для формирования справки-расчеты «Амортизация» и «Амортизационная премия».

При выборе сразу формируется справка-расчет за данный месяц. Например, в справке-расчете амортизации отражены такие показатели как основные средства, инвентарные номера, дата ввода в эксплуатацию, стоимость ОС, остаточная стоимость и стоимость для начисления амортизации, срок полезного использования, сумма начисленной амортизации, способ отражения расходов по амортизации.

Как и другие отчеты программы, справки-расчеты можно настраивать. Для этого в справке следует нажать кнопку «Показать настройки» (после нажатия она приобретет вид «Скрыть настройки»). Основной параметр настройки в данном случае – показатели.

По умолчанию установлен показатель БУ, то есть отчет формируется по данным бухгалтерского учета. При необходимости можно установить показатель и сформировать отчет по данным налогового учета (НУ) либо по данным бухгалтерского учета с постоянными и временными разницами (БУ, ПР, ВР).

Кроме того, существует возможность на соответствующих вкладках настроек задать отбор по выбранным показателям или выбрать оформление. После выбора настроек отчет нужно сформировать заново по кнопке «Сформировать». Сделанные настройки можно сохранять и затем выбирать из сохраненных.

Обратите внимание: в 1С существует возможность сформированные справки-расчеты (как и другие регистры бухгалтерского учета) подписать электронной подписью и сохранить в архиве, в соответствии с требованиями ФЗ «О бухгалтерском учете». Эта функция доступна по кнопке «Еще/ Регистр учета/ Подписать ЭП и сохранить» в форме справки.

Программа 1С 8.3 позволяет выводить различные справки-расчеты:

- по нормированию расходов

- калькуляции себестоимости выпущенной продукции

- распределению и списанию косвенных расходов

- транспортным расходам

- расчету налога на прибыль и другие

Те справки-расчеты, которые формируются по итогам закрытия текущего месяца, доступны в форме закрытия периода не только по ссылкам операций, но и по кнопке «Справки-расчеты».

Печать справок за период из панели отчетов

Другой способ формирования справок-расчетов – открыть отдельную панель, где доступны все справки-расчеты, реализованные в программе.

Операции/ Закрытие периода/ Справки-расчеты

Здесь можно выбрать любую справку-расчет. Перед формированием нужно будет указать произвольный период.

По материалам: programmist1s.ru

Комментарии:

| < Предыдущая | Следующая > |

|---|

Инфо-Бухгалтер 8.7: Инструкция к разделу «Бухгалтерская и налоговая отчетность»

I. Предполагаемая структура проводок

В пункте меню «Установка/Определения» необходимо указать метод определения выручки,

принятый в учетной политике организации

а) по моменту отгрузки товаров и сдачи работ — (0)

б) по мере оплаты отгруженных товаров и сданных работ — (1).

При переходе на новые правила расчетов по НДС введенные с 1 января 2006 года

Определение «МЕТОД_РЕАЛ» (метод раелизации),применяемый Вами в предыдущие годы,

менять нельзя.

Нарушение этого требования может привести к некорректному формированию книг

покупок и продаж.

При формировании отчетных документов, особенно «Отчета о прибылях и убытках», «Расчета

налога на пользователей автодорог», «Расчета НДС» необходимо иметь в виду, что все эти бланки

рассчитаны на следующую структуру проводок по реализации товаров (продукции, работ, услуг):

По моменту отгрузки товаров и сдачи работ (0)

62/СР 90/1 Сумма выручки с налогами

90/2 41 Фактическая себестоимость товаров

90/3 68/НДС Начислен НДС

0/0 0/1/3 Сумма выручки за вычетом налогов (налоговая проводка)

По мере оплаты отгруженных товаров и сданных работ (1)

62/СР 90/1 Сумма выручки с налогами

90/2 41 Фактическая себестоимость товаров

90/3 76/НДС Начислен НДС по неоплаченой продукции

0/0 0/1/3 Сумма выручки за вычетом налогов (налоговая проводка)

и в момент оплаты:

51 62/СР Оплачены товары (продукция, работы, услуги):

76/НДС 68/НДС Начислен НДС

Таким образом, предполагается, что на счете 90/1 «Выручка» отражается сумма выручки со всеми

налогами. Эта структура проводок предусмотрена в типовых операциях.

Если Вы применяете другую схему проводок, то необходимо пересмотреть и при необходимости

скорректировать формульные части вышеперечисленных бланков.

Важно иметь в виду, что в течение года не должна меняться учетная политика, и ВСЕ операции

реализации товаров (продукции, работ и услуг) должны отражаться либо по отгрузке, либо по оплате.

II. Последовательность составления отчетных форм

1. Прибыль — Списание затрат (Типовая операция) (ежемесячно)

2. Декларация по налогу на имущество (Документы — заполнение)

3. Декларация по налогу на прибыль (Документы — заполнение)

4. Прибыль — Расчет (Типовая операция) (ежемесячно)

5. Отчет о прибылях и убытках (Документы — заполнение)

6. Форма №1. Баланс (Документы — заполнение)

7. Форма №2. Отчет о прибылях и убытках

8. Форма №3. Отчет об изменениях капитала

9. Форма №4. Отчет о движении денежных средств

10. Форма №5. Приложение к балансу

11. Форма №6. Отчет о целевом использовании денежных средств

III. Порядок работы с отдельными бланками отчетных форм.

Для корректного расчета бланков отчетных документов, перед расчётом рекомендуется:

— открыть необходимый бланк и нажать «F8», а затем «НЕТ» для очистки граф всего бланка

— заполнить все необходимые графы в шапке бланка и графы ручного заполнения

— нажать «F9» для пересчёта бланка

1. Расчет НДС.

Если в организации выручка определяется по оплате рекомендуется счет 76/НДС разбить на счета:

76/НДС/0

76/НДС/10

76/НДС/20

76/НДС/9

76/НДС/16

В этом случае будут автоматически рассчитатаны и заполнены все графы бланка. Если же такое

разбиение по каким-то причинам не будет произведено, весь оборот по дебету счета 76/НДС

в корреспонденции с 68/НДС будет отнесен к «Реализации в производстве с НДС 20%». Если

предприятие использует льготную ставку НДС или занимается торговлей, снабженческо-сбытовой,

заготовительной деятельностью необходимо будет вручную разнести суммы НДС и оборотов в

строке 3 бланка.

2. Декларация по налогу на прибыль

Символами помечены строки, которые заполняются вручную.

Декларация заполняется на основании регистров налогового учета.

Если бланк расчитывается поквартально, то для расчета строки 450 листа 2 требуется сумма

исчисленного налога на прибыль за предыдущий отчетный период, которая хранится в

определении СУМ_НАЛ_ПРИБ.

В конце расчета, бланк предложит записать сумму исчисленного налога за текущий отч.

период в этоже определение, удалив предыдущее значение.

3. Расчет Баланса.

1) Счет 90, в норме, должен к концу отчетного квартала быть закрыт. Т.Е. Сальдо кредита

должно быть равно сальдо дебета. Однако если это не так, то Вам прийдется занести кредит 90

в строку 660, а дебет 90-го в строку 270 (правда тогда у Вас будет увеличена «валюта баланса»).

В строке 470 занесена формула для расчета прибыли. Если эта сумма имеет отрицательное

значение, то она автоматически будет занесена в строку 475 по модулю и в скобках, а в 470-ой

строке будет ноль. При этом формула расчета 475 строки должна оставаться не изменённой

(Дебетовый 84 — Дебетовый 84, что равно нулю). Возможность редактирования этой строки

оставлена для конца года. Пожалуйста помните, что значение должно быть либо в 470 либо в 475

строке, но не одновременно. То-же относится и к 460 и 465 строке.

PS: В бланке баланса возможна неточность округления. Возможно расхождение актива и пассива

на одну(очень редко две) единицы измерения. Для уточнения, попробуйте расчитать бланк в

единицах измерения — «рубли».

Инфо-Предприятие: Бухгалтерия

Эта современная программа бухгалтерского учета не требует специального обучения. Наконец бухгалтер не стеснен в совершаемых действиях, любые «специфические операции учета» в «Инфо-Предприятии» стандартны.

Отличие от обычных бухгалтерских программ

Одним из существенных отличий от таких программ, как «1С: Бухгалтерия» является то, что во всех операциях вы указываете не конкретные объекты, например, контрагента, номенклатуру или сотрудника, а счет с произвольным набором аналитик. Это дает возможность без перенастройки стандартной типовой конфигурации решать почти неограниченный круг задач. Опытные бухгалтера смогут реализовать ту учетную политику, те схемы учета и тот анализ финансово-хозяйственной деятельности, которые считают нужным.

Всё в одном

Преимущество по сравнению с другими бухгалтерскими программами в том, что в её основе лежит «Единый журнал операций», содержащего исходные данные по бухгалтерскому, налоговому и/или управленческому учету. Вне зависимости от используемых режимов налогообложения (ОРН, УСН, УСН на основе патента, ЕСХН, ЕНВД) и учётной политики, программа «Бухгалтерия» подойдет Вам как нельзя кстати. А если у Вас несколько организаций или работающих сообща индивидуальных предпринимателей, то возможно и ведение консолидированного учёта всех их в единой базе данных.

От первички до отчетов

С помощью «Инфо-Предприятия» Вы сможете легко подготовить первичные документы, а система сформирует для Вас бухгалтерскую и налоговую отчетность в ИФНС, ПФ, ФСС, Госкомстат, как в печатном, так и в электронном виде для передачи их по телекоммуникационным каналам связи. Внутри всех отчетов встроены средства контроля и диагностики правильности начисления налогов и взносов.

На момент написания этого обзора программа позволяет автоматически формировать 386 основных унифицированных форм бухгалтерской и налоговой отчетности и первичных учетных документов, а ее алгоритмы реализуют все основные ПБУ и методические указания по вопросам бухгалтерского учета. Многочисленные модули и блоки позволяют организовать работу предприятий разных видов деятельности. В зависимости от уровня клиентов существует три разных версии программы:

- «Бесплатная» — она больше подойдет начинающим компаниям, предпринимателям, часто ее выбирают и «приходящие» бухгалтера;

- «Стандарт» — версия для малых предприятий и организаций с простым учетом;

- «ПРОФ» — требовательным бухгалтерам, предприятиям со сложной зарплатой и холдингам;

Работа

|

Отчеты

|

Если в Вашей бухгалтерии используются другие программы, а, возможно, и не первый год, то заносить всё заново не нужно! «Инфо-Предприятие» позволяет перенести информацию из других бухгалтерских программ, таких как «1С: Бухгалтерия» и «Инфо-Бухгалтер». А значит и начать работать с ней будет легко.

Полноценный модуль зарплаты

Одно из преимуществ нашей бухгалтерской программы — широкие возможности по расчету заработной платы. Даже в простом варианте поставки «Стандарт» есть и расчет больничных, отпусков, пособий, и настройка формул расчета, и интерактивный редактор начислений, и неограниченное кол-во графиков работы, и печать табеля учета рабочего времени, и многое другое. А в версии «ПРОФ» добавляется полноценный модуль кадрового и табельного учета. И, конечно, для бухгалтера программа сформирует все необходимые отчеты в Пенсионный Фонд: анкеты, индивидуальные сведения, расчет страховых взносов.

Регулярные обновления

Программа «Бухгалтерия» регулярно обновляется. Обновления содержат не только законодательные изменения (новые формы отчетности, новые методики расчета налогов и взносов и т.д.), но и различные усовершенствования, добавляются новые возможности. Установка обновлений может осуществляться как автоматически через Интернет, так и через партнерскую сеть. Большая часть нововведений являются результатом откликов на пожелания бухгалтеров. Открытость разработчика — один из наших козырей!

|

|

|

Анализ данных и настройка

Для бухгалтера программа предоставляет широкие возможности для анализа данных, встроенные отчеты позволяют развернуть показатели в разрезе любой аналитики или совокупности аналитик. Вы можете самостоятельно добавлять субсчета и аналитики для подстройки системы под особенности учета, менять схемы проводок, добавлять свои виды операций. При таких изменениях все стандартные обновления будут по-прежнему устанавливаться без проблем и всё будет работать корректно. Если же возможностей стандартных настроек недостаточно, можно подстроить бухгалтерскую программу под себя с помощью средств внутреннего языка — это не сложно. В результате, Вы сможете добиться действительно реальной автоматизации бухгалтерии!

Техническая поддержка

С каждым годом мы совершенствуем качество технической поддержки пользователей. Моментально откликнуться на проблему, быстро разобраться в ситуации — эта наша первоочередная задача. Помимо традиционного сервиса: «горячей линии», ответов по электронной почте, использовании системы отслеживания предложений пользователей, форума техподдержки и т.д. мы предлагаем сервис «Удаленной поддержки». Неважно, в каком городе Вы находитесь, с помощью него большинство вопросов решаются в считанные минуты.

Бухгалтерские программы Инфо-Предприятие

Попробуйте Инфо-Предприятие! Тысячи наших пользователей не только не пожалели об этом, но сами искренне советуют нас своим друзьям и знакомым.

Ряд специализированных продуктов, построенные на единой платформе, интегрируются с программой учета «Бухгалтерия» для построения единой информационной системы предприятия:

- Торговый склад — оптимальная по функционалу и стоимости складская программа для оптовой и розничной торговли с элементами производства, а по сути полноценная система управленческого учета с большим набором продуманных функций.

- ЖКХ — программа для автоматизации работы ТСЖ, ЕИРЦ, ЖСК, ДЕЗ, КИЗ, и других предприятий жилищно-коммунального хозяйства.

- Автомойка — отраслевое решение для автоматизации автомоек, автосервиса, шиномонтажа.

Для скачивания программы пройдите по ссылке:

Скачать ИП2: Бухгалтерия

Как рассчитать прибыль или убыток по отчету о прибылях и убытках

Эта функция требует, чтобы JavaScript был переведен с на .Расчет бухгалтерской прибыли или убытка должен выполняться всеми предприятиями любого размера, от небольшого индивидуального блоггера до крупных предприятий и корпораций. Почему?

Он показывает, приносит ли бизнес деньги или теряет деньги ..

.. это очень важно!

Отчет о прибылях и убытках также известен как отчет о прибылях и убытках — они означают одно и то же и содержат одну и ту же информацию, но формулировка различается в зависимости от того, в какой части мира вы находитесь.

Отчет о прибылях и убытках | Отчет о прибылях и убытках — это самых важных и базовых отчетов, которые должен составлять любой бизнес, и это не очень сложно сделать.

Как рассчитать прибыль по счету

Бизнес не может показывать прибыль одновременно с убытком. Это может быть только одно или другое.

Для расчета бухгалтерской прибыли или убытка вам необходимо:

- сложить все ваши доходы за месяц

- сложить все ваши расходы за месяц

- рассчитать разницу, вычтя общие расходы из общего дохода

- и полученный результат ваша прибыль или убыток

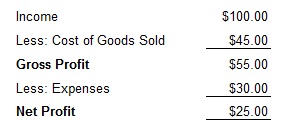

См. эти примеры:

Посмотрите, как убыток отображается со знаком минус.Другой способ — показать цифры красным цветом — 25 долларов или в таких скобках (25 долларов).

Какие бывают виды бухгалтерской прибыли?

Бухгалтерская прибыль бывает двух видов. Это:

- Валовая прибыль

- Чистая прибыль

Валовая, если результат вычета стоимости проданных товаров из дохода.

Нетто — это сумма после вычета расходов из валовой прибыли.

Вот быстрый пример, который включает стоимость проданных товаров:

Доходы и расходы

Потеря, связанная с уклонением от уплаты налогов, может показаться привлекательной, но это не так хорошо для финансового благополучия бизнеса.

Доход

Доходы в отчете о прибылях и убытках включают деньги, полученные от:

- от продажи услуг

- от продажи продуктов

- или средств от других доходов, таких как проценты, полученные от сбережений в банке

Расходы

Отчет о прибылях и убытках показывает только вычитаемые расходы.

Вычитаемые расходы (накладные расходы) — это те расходы, использование которых ваш налоговый отдел одобрил для уменьшения чистой прибыли.

Сумма налога, которую платит ваш бизнес, рассчитывается на основе чистой прибыли.

Чем выше прибыль, тем выше налог.

Расходы, не подлежащие вычету, не включаются в состав ваших прибылей и убытков.

Вместо этого они отображаются в балансе и включают такие вещи, как:

- погашение ссуд

- инвентарь

- налог

- чертежи владельца

- инвестиции

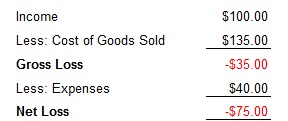

Вот пример отчета о прибылях и убытках, показывающий валовые и чистые убытки

Если отчет показывает валовой убыток, как в приведенном выше примере, это означает, что недостаточно денег для покрытия накладных расходов бизнеса и что могло произойти следующее: —

- Наценка на продажную цену слишком низкая

- Покупателям предоставляется слишком много скидок

- Не все прямые затраты были возложены на покупателя, поскольку они должны были быть

Для устранения этих проблем и экономии средств потребуется проверка имеющихся систем. бизнес от финансового разорения.

Как часто рассчитывать бухгалтерскую прибыль

Отчет о прибылях и убытках | Отчет о прибылях и убытках должен составляться регулярно в течение финансового года для анализа владельцем бизнеса.

Рекомендуется минимум раз в месяц .

Если вы боретесь с этим, то поручите свою отчетность эксперту по бухгалтерскому учету, который подготовит отчет и объяснит вам, что происходит с финансовыми показателями вашего бизнеса.

Обратите внимание, что в этих ежемесячных отчетах не будут отображаться такие расходы, как амортизация основных средств (если вы не используете бухгалтерское программное обеспечение, такое как Xero, которое позволяет обрабатывать вычеты каждый месяц), но их можно оставить для расчета бухгалтером конец финансового года.

Амортизация вставляется под Чистая прибыль и вычитается, чтобы показать налогооблагаемую прибыль .

Терминология

Вот несколько альтернатив различным используемым терминам: —

Отчет о прибылях и убытках = Отчет о прибылях и убытках

Доход = Выручка

Себестоимость проданных товаров = Себестоимость или прямые затраты

Убыток = Дефицит

Расходы = Накладные расходы

Прибыль = Прибыль

Верх

.Как рассчитать прибыль и убыток на Форексе?

Как рассчитать прибыль и убыток?

Важно: Эта страница является частью заархивированного содержимого и может быть устаревшей.

Теперь, когда вы знаете, как торгуют на Форексе, пора научиться рассчитывать свои прибыли и убытки. Когда вы закрываете сделку, возьмите цену (обменный курс) при продаже базовой валюты и вычтите цену при покупке базовой валюты, а затем умножьте разницу на размер транзакции.Это даст вам прибыль или убыток.

Цена (обменный курс) при продаже базовой валюты — цена при покупке базовой валюты X размер транзакции = прибыль или убыток

Давайте посмотрим на пример

Предположим, вы покупаете евро по цене 1,2178 доллара за евро и продаете евро по цене 1,2188 доллара за евро. Размер транзакции — 100 000 евро. Чтобы рассчитать прибыль или убыток, вы берете цену продажи 1,2188 доллара, вычитаете цену покупки 1,2178 доллара и умножаете разницу на размер транзакции, равный 100000.

(1,2188–1,2178 долл. США) X 100 000 = 100 долл. США

В этом примере вы получите прибыль в размере 100 долларов от этой транзакции.

Попробуем еще раз, используя другую валюту

Предположим, вы покупаете британские фунты по цене 1,8384 доллара и продаете их по цене 1,8389 долларов. Размер транзакции — 10 000. Какая у вас прибыль или убыток?

Если вы думаете, что знаете ответ, переходите к следующему экрану.

Следуя формуле, которую мы обсуждали ранее, вы сможете определить, что увидите 5 долларов.00 прибыли от этой сделки.

(1,8389–1,8384 долл. США) X 10 000 = 5,00 долл. США

Теперь попробуй.

Если вы продадите 100 000 евро по цене 1,2170 долл. США за евро и купите 100 000 евро по цене 1,2180 долл. США за евро, получите ли вы прибыль или убыток по сделке и сколько они будут?

Возьмите продажную цену 1,2170 долларов и вычтите покупную цену 1,2180 долларов, а затем умножьте разницу на 100000.

(1,2170 $ — 1,2180 $) X 100 000 = — 100 $

Если вы подсчитали убыток в 100 долларов, вы рассчитали правильно.

Вы также можете рассчитать нереализованную прибыль и убытки по открытым позициям. Просто замените текущую цену покупки или продажи на действие, которое вы предпримете при закрытии позиции. Например, если вы купили 100 000 евро по цене 1,2178, а текущая ставка — 1,2173, у вас нереализованный убыток в размере 50 долларов.

(1,2173 — 1,2178 долларов) X 100 000 = — 50

долларовАналогичным образом, если вы продали 100 000 евро по цене 1,2170, а текущий курс продажи составляет 1,2165, у вас будет нереализованная прибыль в размере 50 долларов.

(1,2170 — 1,2165 доллара) X 100 000 = 50

долларовЕсли валюта котировки не в долларах США, вам придется конвертировать прибыль или убыток в доллары США по курсу дилера.

Рассмотрим пример использования спреда USD / JPY. Если вы потеряли 50 000 японских иен на сделке, а курс дилера составляет 0,0091 доллара за каждую иену, каковы ваши потери в долларах? Умножив размер транзакции (50 000) на курс дилера (0,0091 доллара), вы обнаружите, что ваш убыток составляет 455 долларов.

50 000 X $.0091 = 455 долларов США

Помните, что вы также должны вычесть любые комиссии дилера или другие сборы из своей прибыли или добавить их к своим убыткам, чтобы определить вашу истинную прибыль и убытки. Также помните, что дилер зарабатывает деньги на спреде. Если вы немедленно ликвидируете свою позицию, используя тот же спред, вы автоматически потеряете деньги.

Тест 2

Q: Спекулянт полагает, что швейцарский франк будет расти по отношению к доллару США, и заключает сделку на валютном рынке, когда спред USD / CHF равен 1.2584 / 1,2586. Что будет делать спекулянт в этой ситуации?

A. Продать доллары США и купить швейцарские франки по цене 1,2586

B. Продать доллары США и купить швейцарские франки по цене 1,2584

C. Продать швейцарские франки и купить доллары США по цене 1,2586

D. Продать швейцарские франки и купить доллары США по цене 1,2584

A: Правильный ответ B.

В этом случае спекулянт должен купить швейцарские франки и продать доллары США. Это исключает C и D как возможные ответы. Чтобы определить правильный ответ, полезно рассмотреть концепцию спреда спроса / предложения.Когда вы продаете доллары дилеру, он хочет купить валюту по цене предложения. В этом случае, когда вы продаете доллары дилеру, вы получите всего 1,2584 швейцарских франка за каждый проданный доллар.

В: Если спекулянт покупает спред EUR / USD, когда спред равен 1,1020 / 24, и немедленно продает его обратно дилеру с тем же спредом, каков будет конечный результат?

A. Прирост на 4 очка

B. Потеря на 4 очка

C. Отсутствие прибыли или убытка

D. В задаче недостаточно информации, чтобы ответить на вопрос.

A: Правильный ответ B.

Q: Когда дилер указывает спред, дилер пытается купить по низкой цене и продать по высокой. Если спекулянт войдет в этот спред, он купит валюту по 110,24, а когда он продаст валюту обратно, он продаст ее по 110,20, что принесет ему немедленную потерю в четыре пункта. Спекулянт с 500 000 долларов хочет купить канадские доллары при спреде 1,1957 / 62. Позиция смещается при спреде 1,1862 / 66. Что будет в результате?

А.Прибыль в размере 5000 долларов США

B. Убыток в размере 5000 долларов США

C. Прибыль в размере 3 834 долларов США

D. Убыток в размере 3 834 долларов США

A: Правильный ответ C.

В данном случае наш спекулянт продал доллары США и получил канадские доллары. В результате спекулянт получил 1,1957 канадских долларов за каждый доллар США (цена предложения или цена, по которой дилер был бы готов продать канадские доллары за доллары США). Спекулянт получил 597 850 канадских долларов (1,1957 X 500 000). Впоследствии стоимость доллара США по отношению к канадскому доллару снизилась.Спекулянт купил 500 000 долларов США и продал канадские доллары за 1,1866 (цена продажи дилера) и заплатил 593 300 канадских долларов. У спекулянта по-прежнему было 4550 канадских долларов, что составляет его прибыль. Однако, прежде чем вы сможете ответить на вопрос, вы должны конвертировать канадские доллары в доллары США.

Чтобы решить эту проблему, вам нужно узнать, сколько долларов США нужно, чтобы купить 4550 канадских долларов. Когда спекулянт перевернул длинную позицию по канадскому доллару, ему потребовалось 1.1866 канадских долларов на покупку одного доллара США; таким образом, чтобы найти свою прибыль, спекулянт может просто разделить прибыль в канадских долларах (4550 канадских долларов) на 1,1866 канадских долларов за доллар США. Результат — 3 834 доллара США.

.Как рассчитать операционную прибыль

Как владелец или оператор бизнеса, вы должны понимать его операционную прибыль и уметь рассчитывать ее. Операционная прибыль — это, по сути, вся выручка компании за вычетом расходов, но только те, которые возникают в результате операционной деятельности. Когда вы указываете операционную прибыль, вы делаете это иначе, чем доход, отражаемый в отчете о прибылях и убытках. У последнего обычно есть только внереализационные расходы и выручка или валовая прибыль.

Начни с операционного дохода

Формула операционной прибыли равна операционному доходу за вычетом операционных расходов.Чтобы рассчитать его, взгляните на отчет о прибылях и убытках компании и определите как свои доходы, так и операционные расходы за рассматриваемый период времени. Не указывайте выручку от слияний или поглощений, а также процентный доход, поскольку они классифицируются как внереализационный доход. Все остальное, что было отнесено к категории внереализационных доходов, не должно учитываться при работе с уравнением операционной прибыли.

Найдите операционные расходы

Общие операционные расходы также должны включать только вещи, непосредственно связанные с деятельностью вашего бизнеса.Не включайте такие расходы, как судебные издержки, связанные с судебным процессом или убытки от продажи оборудования или имущества. Кроме того, любые расходы, связанные с налогами или процентами, не следует включать в расчет операционных расходов.

Выполните расчет операционной прибыли

Чтобы определить операционную прибыль, просто вычтите операционные расходы из операционной выручки. Это довольно простой расчет после того, как вы сможете собрать все данные, необходимые для определения операционных доходов и операционных расходов.

Что означает операционная прибыль?

Обратите внимание, что операционная прибыль — это обычно та же цифра, которую ваша компания использовала бы для определения своей прибыли до вычета процентов и налогов. Вы можете задаться вопросом, почему налоги и проценты не включаются в расчет операционной прибыли. По сути, это не говорит о том, насколько хорошо компания на самом деле ведет свой бизнес. Вместо этого они больше связаны с его финансовым ноу-хау, что является отдельным набором навыков. Целью получения информации о операционной прибыли как для вашей компании, так и для банков, кредиторов или инвесторов, является демонстрация компетенции вашего бизнеса в своей отрасли.Если вы участвуете в каких-либо слияниях, поглощениях или ссуде, вас могут попросить предоставить информацию о операционной прибыли, поскольку она показывает, какие возможности для роста у бизнеса могут быть в будущем,

Что такое EBIT?

EBIT определяется как прибыль до налогообложения и процентов. Один из способов расчета EBIT, известный как восходящая формула, заключается в сложении чистой прибыли плюс процентные расходы и налоговые расходы. При расчете обязательно учитывайте стоимость проданных товаров. Хотя показатель EBIT может казаться похожим на операционную прибыль, он может включать внереализационную выручку, поэтому это не совсем то же самое.

EBIT — ценный критерий, когда дело доходит до определения успеха компании, поскольку он демонстрирует, насколько хорошо бизнес может получать доход от своей деятельности. EBIT не учитывает такие факторы, как налоговая нагрузка или структура капитала.

Есть несколько сценариев, в которых вам может понадобиться узнать показатели EBIT для вашего бизнеса. Например, если вы рассматриваете возможность выкупа, ваш потенциальный доход будет интересен потенциальному покупателю. Кроме того, когда вы подаете заявку на ссуду, вашему банку также необходимо иметь доступ к показателям EBIT.

Пример операционной прибыли по сравнению с EBIT

Рассмотрим фабрику по производству футболок с операционной прибылью в размере 238 000 долларов. Его чистая прибыль составляет 131 000 долларов, а операционные расходы — 107 000 долларов. Расходы по процентам составляют 71 000 долларов, а расходы по налогам — 52 000 долларов. Исходя из этих цифр, EBIT составит 254 000 долларов. Это отличается от операционной прибыли, которая рассчитывается как операционная прибыль в размере 238 000 долларов за вычетом операционных расходов 107 000 долларов США для операционной прибыли в размере 131 000 долларов.

.Что такое чистая прибыль и как ее рассчитать

Расчет чистой прибыли довольно прост — это просто сбор всех необходимых данных, которые могут быть непростыми. Поскольку чистая прибыль равна общему доходу после вычета расходов, для расчета чистой прибыли вы просто берете общий доход за определенный период времени и вычитаете общие расходы из этого же периода времени.Чистая прибыль = Общий доход — Общие расходы

Вот пример: компания электронной коммерции имеет доход 350 000 долларов США при стоимости проданных товаров 50 000 долларов США.Таким образом, они получают валовой прибыли в размере в размере 300000 долларов. Если 75 000 долларов выделяются на заработную плату, 25 000 долларов на операционные расходы и 5 000 долларов на налоги, эти числа затем вычитаются из валовой прибыли, в результате чего получается чистая прибыль в размере 195 000 долларов.

350 000–50 000–75 000–25 000–5 000 = 195 000 9 0003

Не забывайте: ваша чистая прибыль составляет , а не , как показатель того, сколько вы заработали за определенный период времени.Это потому, что ваш отчет о прибылях и убытках может включать в себя множество неденежных расходов, таких как износ и амортизация.

Какие расходы учитывают чистую прибыль?

Чистая прибыль включает как фиксированных , так и переменных расходов. Переменные расходы, также известные как стоимость проданных товаров, изменяются в зависимости от количества произведенного или проданного продукта и возникают как прямой результат создания или приобретения продукта. Они могут включать:

- Материалы

- Упаковка

- Доставка

- Машины для создания продукта

- Заработная плата лиц, создающих продукт

- Амортизация оборудования, использованного для создания продукта

- Коммунальные услуги для помещения, где создается продукт

Для владельцев бизнеса в сфере электронной коммерции, которые не производят свои продукты, все проще: переменные расходы — это только то, сколько вы платите за покупку продукта, который продаете.

Фиксированные затраты, как кажется, более стабильны и вряд ли существенно изменятся с течением времени. Они могут включать:

- Офисные расходы

- Заработная плата сотрудников, не участвующих в создании продукта

- Налоги

- Маркетинговые расходы

- Расходы на выплату вознаграждения работникам

- Аренда

Как рассчитать маржу чистой прибыли

Норма чистой прибыли — это коэффициент, который, по сути, показывает, какая часть каждого доллара дохода остается после учета расходов.Он отвечает на вопрос: в конце концов, насколько прибылен ваш бизнес?

Норму прибыли можно рассчитать, используя валовую прибыль (выручка за вычетом стоимости проданных товаров) для валовой прибыли или чистую прибыль (выручка за вычетом всех расходов) для чистой прибыли. В качестве примера мы будем использовать маржу чистой прибыли.

Норма чистой прибыли рассчитывается путем деления чистой прибыли (выручки за вычетом всех расходов) на начальное значение дохода.Затем умножьте полученное число на 100, чтобы получить маржу чистой прибыли в процентах.

Маржа чистой прибыли = Чистая прибыль / Выручка x 100

Другой способ визуализировать это:

Маржа чистой прибыли = (Общий доход — Общие расходы) / Выручка x 100

Почему чистая прибыль так важна?

Чистая прибыль помогает вам понять не только, сколько денег вы приносите, но и насколько вы в конечном итоге прибыльны — важный показатель, который должны понимать владельцы бизнеса.

Если вы приносите доход, но не приносите прибыль (или недостаточно прибыльны), вам, возможно, потребуется оценить свою бизнес-модель и стратегии, чтобы увидеть, где вы терпите неудачу, или разработать четкий план роста.

Если вы приносите прибыль , вы хотите подумать о том, как использовать оставшиеся деньги для дальнейшего развития бизнеса — будь то увеличение маркетингового бюджета, инвестирование в новые возможности или найм большего количества людей.

Не забывайте эти определения:

- Чистая прибыль: Чистая прибыль — это деньги, которые у вас остались после учета всех расходов. Он рассчитывается как общий доход — общие расходы.

- Валовая прибыль: Валовая прибыль, аналогичный показатель, измеряет деньги, которые у вас остались после вычета только стоимости проданных товаров (она не учитывает другие расходы, такие как заработная плата, налоги или реклама). Он рассчитывается как общий доход — стоимость проданных товаров.

- Маржа прибыли: Коэффициент, который показывает процент от каждого доллара дохода, который сохраняется после учета расходов. Вы можете рассчитать маржу прибыли, используя валовую прибыль (для маржи валовой прибыли) или чистую прибыль (для маржи чистой прибыли).

Об авторе