Сравнение платежных систем: тарифы, особенности и условия подключения — Финансы на vc.ru

обзор сервисов — Ringostat Blog

В первой части статьи мы разобрали виды платежных систем и критерии выбора. Теперь перейдем к обзору конкретных сервисов, которые подходят и для локальных, и для глобальных продаж. Большинство из них удобны для SaaS, что было проверено на нашем личном опыте.

Время чтения 15 минутРекомендуем дополнительно прочесть первую часть статьи — «Как выбрать платежную систему для сайта. Часть 1: виды и критерии».

Вы можете перейти сразу к интересующей вас платежной системе:

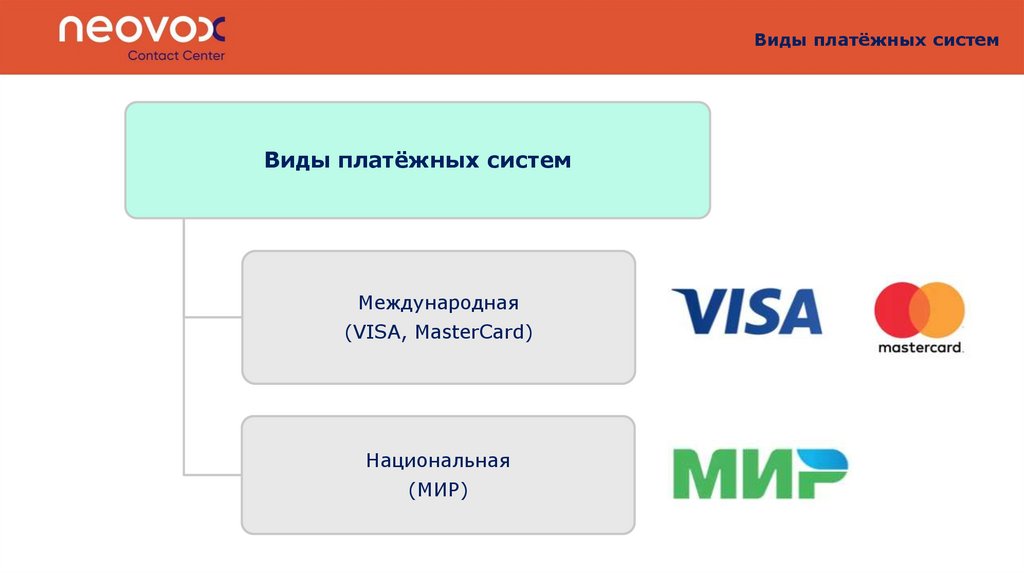

WayForPay

WayForPay — это онлайн-сервис с оплатой через банковские карты платежных систем VISA и MasterCard. Также доступны методы платежа: Приват24, терминал. Подходит для украинских компаний, потому что позволяет принимать оплату в гривне.

С помощью WayForPay можно выставлять электронные инвойсы. Но юридические лица не могут их использовать для отчетности перед налоговой, а только как квитанцию о факте оплаты.

Комиссия

Подключение к сервису бесплатно. Комиссия взимается только за успешные платежи и составляет 2,5%, для компаний в сфере туризма — 2,2%. Для некоторых ниш бизнеса она обсуждается отдельно. При возврате средств комиссия не взимается.

Безопасность

Сервис использует защитную технологию 3-D Secure — протокол, который предоставляет дополнительный уровень безопасности для онлайн-платежей картами. Есть собственная антифрод система, которая сочетает автоматическую и ручную проверки подозрительных транзакций.

Подключение

Сервис интегрируется с помощью API. Компании, у которых нет программистов, могут использовать готовые платежные модули под популярные CMS — конструкторы сайтов.

Если на сайте нет корзины, можно просто создать кнопку в личном кабинете, без помощи разработчиков. Или отправлять счета на email клиентов, ссылка на оплату которых будет в письме. Также можно добавить платежный QR-код на сайт.

Ringostat для интернет-магазинов

- Общайтесь с покупателями в едином интерфейсе.

Звоните и принимайте звонки прямо в браузере, отвечайте в одном окне лидам из разных мессенджеров.

Звоните и принимайте звонки прямо в браузере, отвечайте в одном окне лидам из разных мессенджеров. - Узнайте, какая реклама приводит покупателей, а какая просто тратит бюджет. Получите автоматический расчет окупаемости по каждой запущенной активности.

- Получите больше лидов при том же трафике. Форма обратного звонка инициирует диалог даже с теми, кто сначала не собирался вам звонить.

- Контролируйте, как менеджеры обрабатывают заявки. Слушайте аудиозаписи звонков и анализируйте отчеты о пропущенных вызовах.

LiqPay

LiqPay — платежная система, позволяющая проводить оплату банковскими картами MasterСard и VISA, а также наличными через терминалы самообслуживания Приватбанка. Оплата возможна после входа в аккаунт через номер мобильного телефона. Подходит для приема платежей от граждан Украины в гривне.

Деньги зачисляются по факту оплаты, и для начала работы не нужно заключать договор. Так же, как у WayForPay, у сервиса есть функция invoice by email. При этом LiqPay может блокировать оплаты, которые посчитает подозрительными. Это касается платежей на сумму более 300$, особенно с карт иностранных банков.

При этом LiqPay может блокировать оплаты, которые посчитает подозрительными. Это касается платежей на сумму более 300$, особенно с карт иностранных банков.

Комиссия:

- 2,75% — с торговой точки при зачислении средств, при оплате картами VISA и Mastercard любого банка;

- 1%, для коммунальных предприятий при оплате картами VISA и Mastercard;

- средства перечисляются на счет за один банковский день.

Полный перечень тарифов.

Подключение

Сервис приема платежей предоставляет перечень публичных API для приема платежей — они доступны сразу после регистрации магазина. Также можно использовать уже готовую платежную html-кнопку в разделе «Бизнес». Кроме этого, есть пять CMS плагинов для сайтов и документация по их установке.

Безопасность

Соответствует сертификатам GoDaddy Secure Web Site, Verified by Visa и Mastercard SecureCode. Платежи проходят три стадии верификации:

- у плательщика запрашивают номер карты, срок действия, код CVV;

- операция подтверждается одноразовым паролем, который отсылается пользователю через SMS на мобильный телефон;

- операция подтверждается с помощью 3-D Secure.

Кстати, наш сервис коллтрекинга — Ringostat, включает самые удобные методы оплаты. А техподдержка и служба заботы о клиентах всегда готова помочь консультацией по этому и другим вопросам.

PayPal

PayPal — крупная и самая популярная электронная платежная система, которая работает в 200 странах и позволяет делать покупки в 19 млн интернет-магазинов. Система особенно удобна для работы с американским рынком — многие в этой стране платят не с кредиток, а с аккаунтов PayPal. Можно создавать и отправлять счета на оплату по электронной почте с помощью бесплатных шаблонов.

В Украине функционал системы ограничен. Можно привязать свои карты к аккаунту, платить с привязанной карты и делать покупки на иностранных сайтах, например, eBay. Но нельзя обналичить средства, перевести на другую карту или счет, получить перевод.

В Беларуси система также работает только по принципу «Send Only». Нельзя принимать платежи, регистрировать юридические лица привязать карту Maestro и т. д. В Казахстане можно и получать платежи, и делать переводы.

д. В Казахстане можно и получать платежи, и делать переводы.

В странах, где доступен полный функционал PayPal, можно завести три типа счетов:

- личный — для переводов между другими личными аккаунтами и оплаты услуг на сумму до 500$ в месяц;

- корпоративный — для коммерческой деятельности компаний и частных предпринимателей.

Комиссия:

- окончательный размер комиссии зависит от объема продаж и от региона, в котором осуществляется торговля;

- регистрация в PayPal бесплатна.

Больше информации на сайте системы.

Подключение

Система популярна, поэтому в сети достаточно мануалов по ее подключению. Также на сайте размещена соответствующая документация — она доступна на английском языке.

Для интернет магазина лучше регистрировать бизнес-аккаунт в системе. Для этого нужно привязать к нему расчетный счет и добавить способ оплаты PayPal в свой интернет-магазин. Также можно встроить кнопку оплаты на сайте.

Безопасность

Система очень заботится о безопасности, поэтому при регистрации нужно указывать только реальные данные. При малейшем подозрении платеж может быть заблокирован. Например, если часто заходить в аккаунт с разных устройств или стран.

В PayPal есть программа защиты продавцов и покупателей. Программа защиты для ритейлеров распространяется и на нематериальные товары — включая туристические услуги и билеты. Чтобы воспользоваться ей, нужно сохранять подтверждение отправки и доставки товаров, которые продает магазин. В случае спора по нематериальным товарам продавец должен представить доказательства, что заказ был выполнен:

- дата предоставления товара или услуги;

- адрес получателя, либо имейл;

- IP-адрес и т. д.

У некоторых стартапов есть негативный опыт работы с PayPal. Так, основатель портала DOU в интервью Ain сказал: «С PayPal и у меня и у других были проблемы, так как тебя могут заблокировать на ровном месте и потом месяцами мурыжить с документами, перебрасывая между менеджерами».

Paymentwall

Paymentwall — агрегатор платежных сервисов, который интегрирует оплату через WebMoney, QiwiWallet, Mint, Яндекс Деньги и т. д. Сервис доступен в более чем 200 странах. Компания начинала с рынка игр для соцсетей и сейчас лидирует именно в игровых платежах. Главный плюс системы — 120 способов оплаты: электронные кошельки, дебетовые карты, мобильные платежи, банковские переводы и многое другое.

Комиссия

У сервиса есть несколько продуктов, и комиссия зависит от того, каким из них вы пользуетесь. Вот, например, тарифы по Brick — решению для приема оплаты банковскими картами:

Полная информация по тарифам доступна на сайте компании.

Минус Paymentwall — долгий процесс вывода средств. Система разбивает платеж на несколько частей и перечисляет деньги продавцу поэтапно. Можно получить всю сумму, например, спустя полгода. Растягивая возвращение платежа, сервис страхует себя от рисков на случай чарджбека.

Подключение

Нужно зарегистрироваться на сайте и установить платежный виджет или API. Это можно сделать самостоятельно, при необходимости обратившись в техподдержку. К сожалению, некоторые сталкиваются с ее медленной реакцией при подключении и долгой верификацией документов.

Это можно сделать самостоятельно, при необходимости обратившись в техподдержку. К сожалению, некоторые сталкиваются с ее медленной реакцией при подключении и долгой верификацией документов.

Безопасность

Система проверяет транзакции в режиме реального времени — для этого используются собственные алгоритмы машинного обучения. Данные защищаются в соответствии с требованиями PCI-DSS (Payment Card Industry Data Security Standard) — стандартом безопасности данных индустрии платежных карт.

Ringostat для руководителя и собственника бизнеса

- Получите больше заказов при том же затратах — отчеты покажут, какая реклама работает, а какая нет, это позволит перераспределить бюджет.

- Узнайте, как окупаются вложения в продвижение — Ringostat автоматически рассчитает это по каждой запущенной активности.

- Поймите, где теряются деньги: в маркетинге или отделе продаж — вы узнаете, если реклама не приводит лидов или продажники упускают покупателей.

- Оценивайте работу подрядчика по продвижению или штатного маркетолога — с точки зрения звонков и прибыльности рекламы

MyCommerce

MyCommerce, старое название Share-IT — это сервис, который позволяет принимать оплату банковскими картами платежных систем VISA и MasterCard, American Express, PayPal. Позиционирует себя как SaaS-платформу для поддержки продаж в сегменте B2B и B2C. Используется в 244 странах.

Плюс в том, что MyCommerce позволяет создать полноценный электронный инвойс с учетом налогообложения нужной страны. Это удобно для покупателей из стран, которые поддерживают электронные инвойсы — например, в Европе, США, Канаде. Система сама занимается возмещением НДС или его аналога в соответствующей стране. Клиент же со своей стороны просто доплачивает региональный налог, VAT. Сумма на возмещение НДС включается в размер комиссии.

Комиссия

В MyCommerce есть три тарифных плана:

- Simple — 7,9% от продажи, минимум 0,90$, рекомендуется при среднем чеке до 30$;

- Blended — 4,9% от продажи + 0.

90$, рекомендуется при среднем чеке больше 30$;

90$, рекомендуется при среднем чеке больше 30$;

- Enterprise — процент оговаривается отдельно, включает в себя полный набор услуг по настройке и управлению аккаунтом.

Подключение

Система предоставляет API-интерфейсы, построенные согласно стандарту RESTful, и Webhooks для интеграций с сайтом. Для разработчиков на сайте системы есть техническая документация, руководства пользователя и образцы кода. Техническая поддержка доступна в нескольких часовых поясах.

Безопасность

У MyCommerce есть антифрод-защита и запатентованная технология Transaction Defender. Она состоит из различных методов и инструментов для выявления и предотвращения мошенничества. Информация о транзакции, полученная при оформлении заказа, проходит проверку каждым из них. Эту технологию уже внедрили более 100 тыс. магазинов, а транзакции поступают из 190 стран.

Stripe

Stripe — платежный сервис, который позволяет принимать оплату с банковских карт. Предоставляет широкие возможности для индивидуальной настройки. Подходит, чтобы принимать оплату по подписке для SaaS, переводить платежи при оплате через маркетплейс или сторонние приложения. Система принимает 135 видов валют.

Предоставляет широкие возможности для индивидуальной настройки. Подходит, чтобы принимать оплату по подписке для SaaS, переводить платежи при оплате через маркетплейс или сторонние приложения. Система принимает 135 видов валют.

Stripe для пользователей из Украины, России, Беларуси и Казахстана, к сожалению, не подходит. Владелец аккаунта должен быть зарегистрирован в одной из 40 стран, большинство из которых находятся в Европе и США. Постсоветское пространство в этот список не входит. Поэтому создать и зарегистрировать аккаунт здесь не получится.

Stripe позволяет настроить автоматические повторные платежи — в случае с SaaS, это автопродление подписки. Для пользователя это удобно тем, что не нужно держать в голове необходимость оплаты конкретного числа. При желании он может легко отключить такой платеж.

Комиссия

- 2,9% + 0,30$ при тарифе Integrated;

- тариф Customized подходит для компаний с большим объемом транзакций и уникальными бизнес-моделями, для них комиссия обсуждается отдельно и включает скидки;

- продавцы не платят за подключение и ежемесячное использование системы;

- в случае чарджбека — возвратного платежа для защиты прав плательщика, система взимает 15$, которые возвращает, если ритейлер успешно оспорит возврат.

Stripe подходит для малого бизнеса, так как система запустила поддержку микроплатежей. Продавец платит за транзакцию более высокую процентную ставку. но при этом плата за единицу транзакции снижается.

Больше информации о тарифах Stripe

Подключение

Система известна простым API и грамотной поддержкой. Есть мнение, что Stripe идеально подходит для разработчиков и «написан людьми для людей». На сайте есть Справочный модуль API с информацией обо всех популярных языках программирования, а блог описывает способы реализации новых функций. Есть база знаний с поиском информации о подписке, чарджбеках, мошенничестве и т. д.

Безопасность

В отличие от многих платежных систем, Stripe не поддерживает защитную технологию 3-D Secure. Именно она требует ввести код подтверждения, который приходит в sms. Если банк не принимает платежи без данной технологии, то оплатить не получится. При этом система отвечает стандарту PCI-DSS, о котором писалось выше.

Также у Stripe есть Radar — собственный набор инструментов для предотвращения мошенничества, который использует алгоритмы машинного обучения. Он анализирует все платежи, обнаруживает в них закономерности и оценивает риски по каждому из них. Radar позволяет владельцу сайта видеть, какие правила нарушают покупатели при оформлении заказа. Система утверждает, что он позволяет снизить случаи мошенничества на 25%.

У такой «бдительности» есть и обратная сторона — Stripe может заблокировать учетную запись по любой причине, которую посчитает убедительной. Аналогично для отраслей с высокими рисками и компаний с большим количеством возвратных платежей.

FONDY

FONDY – международная платежная система для обработки транзакций на сайтах и в приложениях для мобильных устройств. Подходит для рынка Украины, России и стран Европейского союза. При этом позволяет предпринимателям работать с клиентами со всего мира.

Пользователь может осуществить выплату на карту физического лица, расчетный счет юридического лица или индивидуального предпринимателя. Поддерживает основные платежные методы: Visa, MasterCard, Maestro и другие банковские карты, электронные кошельки Qiwi, Yandex, PayPal, платежи Swift.

Поддерживает основные платежные методы: Visa, MasterCard, Maestro и другие банковские карты, электронные кошельки Qiwi, Yandex, PayPal, платежи Swift.

Комиссия

Зависит от ежемесячного оборота:

- до 200 тысяч гривен – 2,7%;

- от 200 тысяч гривен – 2,5%;

- от 500 тысяч гривен – тариф подбирается индивидуально.

Независимо от подключенного тарифа, пользователь получает ряд возможностей, технологий и высокий уровень сервиса.

Подключение

Пользователю нужно пройти регистрацию, введя Email или через социальную сеть Facebook, Google, LinkedIn. После этого он сможет использовать три способа подключения международной платежной системы.

Есть возможность создать платежную кнопку и мгновенно установить ее на сайт. Для онлайн-ресурсов на популярных CMS доступен готовый модуль, который позволит принимать платежи сразу после установки. Если продажа товаров/услуг осуществляется не через сайт, эффективно использовать онлайн-инвойсинг. Человеку нужно заполнить простую форму, скопировать ссылку и отправить её в мессенджер, на Email или любым другим способом.

Человеку нужно заполнить простую форму, скопировать ссылку и отправить её в мессенджер, на Email или любым другим способом.

Безопасность

Есть собственная система выявления мошенничества FONDY antifraud. Она определяет мошенников по 300 разнообразным правилам. В платежной системе используется стандарт шифровании компании COMODO, который по защищенному каналу передает данные между браузером клиента и FONDY.

В качестве дополнительного уровня безопасности для банковских карт используется протокол 3D-Secure. Он дублирует запрос на подтверждение использование карты: ввод пароля выполняется через SMS-сообщение от банка на привязанный номер телефона.

Выводы

- Многие крупные платежные системы не подходят для бизнеса на территории бывшего СССР. Можно пополнять счет и делать покупки на иностранных сайтах, но получать оплаты от покупателей не получится.

- Из описанных систем PayPal, Paymentwall, Stripe и Mycommerce подходят для компаний, которые зарегистрированы в США и Европе.

Россияне и казахи могут использовать PayPal и Paymentwall, а компании из Беларуси только последнюю из указанных систем. Украинцам подходят WayForPay, LiqPay и Paymentwall (кроме электронных денег, которые запрещены на территории страны). Если же вы предприниматель из Украины, России или ЕС, то система FONDY позволит вам принимать платежи со всего мира.

Россияне и казахи могут использовать PayPal и Paymentwall, а компании из Беларуси только последнюю из указанных систем. Украинцам подходят WayForPay, LiqPay и Paymentwall (кроме электронных денег, которые запрещены на территории страны). Если же вы предприниматель из Украины, России или ЕС, то система FONDY позволит вам принимать платежи со всего мира. - В большинстве систем один или два тарифа с фиксированной комиссией и один — предоставляющий более широкие возможности для кастомизации. Во втором случае комиссия обсуждается отдельно.

- Почти все крупные системы соответствуют международному стандарту безопасности PCI-DSS и используют технологию 3-D Secure. У многих дополнительно есть собственные инструменты для выявления мошенничества, которые используют алгоритмы машинного обучения.

- Оборотная сторона серьезного подхода к безопасности — аккаунт могут заблокировать в любой момент при малейшем подозрении. Для минимизации рисков по возвратным платежам системы могут взимать комиссию.

Подпишитесь на обновления

Раз в неделю мы отправляем дайджест самых интересных новостей о digital

Email*

Подписаться

Если вы нашли ошибку — выделите её и нажмите Ctrl + Enter или нажмите сюда.

ТОП-10 платежных агрегаторов для сайта

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

Электронные платежные системы Интернета. Обзор. Подключение.

Как выбрать лучшую платежную систему? Наверняка, при запуске Интернет-проекта, каждый сталкивался с этим вопросом. Действительно, у каждого бизнеса существует множество требований по срокам вывода поступающих средств, максимальному размеру комиссии, необходимой простоте интеграции и удобству для покупателей. Кроме того, Интернет-бизнес бывает разного уровня рисковости и часто ведется от юридических лиц из оффшорных зон, что конечно, требует нестандартных решений. Далее мы рассмотрим основные существующие сегодня электронные платежные системы Интернета, а точнее их типы с преимуществами и недостатками каждого.

Все представленные на этой Интернет-странице текстовые и графические материалы

являются собственностью ООО «АМСВ ГРУПП» — компании зарегистрированной на территории Российской Федерации.

Использование этих материалов без письменного согласия правообладателя запрещено и будет преследоваться в соответствии

с законодательством путем обращения в хостинг центры, обслуживающие Интернет-сайты нарушителей, а также путем обращения

в судебные инстанции по месту регистрации компании нарушителя или проживания физического лица нарушителя.

Электронные платежные системы Интернета

Всего существует четыре основных типа платежных систем для сайта:

1. Карточные платежные системы для сайтов

Типичные их представители — это не сами VISA и MasterCard, а всегда связка из двух юридических лиц, а именно банка и процессинга. Обе эти организации присутствуют всегда и являются необходимыми элементами процедуры клиринга карточных платежей. Банк открывающий так называемый «мерчант счет» является хранилищем для принимаемых денежных средств и несет ответственность за их «чистоту». А координатором всего сложного процесса проверки карточных данных и гарантом транзакционности является процессинговый центр. При этом когда подключается платежная система для сайта и те и другие могут работать с множеством других банков и процессингов. Единственными условиями являются наличие договоренностей и техническая интеграция между участниками процесса.

Когда при подключении к платежной системе банковских карт, встает вопрос обратиться в банк или в процессинг, то выбор делается безусловно в пользу процессинговой компании. Причин сразу несколько. Во-первых, из связки «банк+процессинг» только банки являются ответственными лицами перед карточными и межбанковскими регуляторами, поэтому с банком несравненно тяжелее договориться. Плюс, как правило, банки специализируются только на определенных видах бизнесов и плохо работают с Интернет-компаниями не подпадающими под их наработанный шаблон, причем заранее подходит банк или нет определить невозможно. Процессинги же наоборот не связаны жесткими требованиями и страхом потери лицензии и поэтому «абсолютно гибки», кроме того в них, в отличии от банков, работают IT-специалисты, которым близки все ваши вопросы, и которые всегда готовы подсказать, что и как лучше делать.

Учитывая выше сказанное и тот факт, что и банки и процессинги работают с множеством контрагентов, несложно понять, что проще обратиться в процессинг, который, почти наверняка, сможет с вами работать и далее «веерно» разослать свою анкету по банкам с которыми он интегрирован, чем перебирать по очереди банки ожидая, что какой-то из них даст согласие и потом, надеяться, что с ним сотрудничает нормальный процессинг.

2. Системы электронных кошельков

С электронными валютами всё значительно проще, чем с банковскими картами. Поскольку данные организации совмещают в себе одновременно и функции технического провайдера при подключении, и «центробанка» для самих себя, и надзорного органа, и законодателя для своих собственных денег, то несложно догадаться что в этих условиях бюрократическая составляющая подключения минимальна. Конечно, в России Федеральный закон «О национальной платежной системе» несколько увеличил требования для организаций, но в общем и целом подключение к платежной системе типа QIWI и WebMoney являются наиболее простыми для интеграции решениями для безналичной оплаты. Пожалуй, единственным недостатком этих систем является их малая популярность, за исключением, возможно, такой группы покупателей, как технически продвинутая молодежь, что, конечно, негативно сказывается на возможностях использования любого электронного кошелька в качестве основной платежной системы для сайта.

3. Платежные посредники

Особая группа организаций являющихся с одной стороны электронными кошельками, а с другой, работающих с валютами реального мира — это платежные посредники. Если вам требуется платежная система пластиковых карт, но не получается пройти процедуру «комплайнс» ни в одном банке или вы просто хотите сэкономить время, то можно попробовать обратиться в системы типа PayPal или Moneybookers которые, действуя от вашего имени, будут принимать на свой счет деньги клиентов, а потом уже переводить их вам. Что самое интересное, комиссии в таких организация могут быть даже эквивалентны нормальному процессингу. К сожалению, в этих системах всегда существует требование к каждому конечному покупателю о прохождении процедуры регистрации, что значительно усложняет процесс покупки, что в условиях Интернет-торговли может стать фатальным недостатком.

4. Универсальные платежные системы или «агрегаторы»

Некоторые процессинговые центры, работающие с VISA и MasterCard, стремятся стать универсальными платежными системами. Для этого они интегрируются с множеством представителей всех предыдущих групп. Благодаря тому, что они являются официальными дистрибьюторами всех своих контрагентов эти «агрегаторы» предоставляют своим клиентам услуги «одного окна» по подключению сразу множества платежных решений «электронных кошельков» и «платежных посредников».

Как правило, клиенту, при обращении к такому агрегатору, необходимо лишь однажды заполнить анкету и далее весь процесс работы с прочими системам агрегатор берёт на себя. При этом, комиссии и прочие условия на каждое отдельное решение всегда точно такие же, как и при работе напрямую с провайдерами услуг. Идентичность условий с конечным провайдером является обязательным условием деятельности. Одним из примеров такого агрегатора является наша универсальная платежная система Ecommerce Payments.

За одно обращение подключаем ко всем платежным системам представленным здесь и ниже.

Проблемы и перспективы развития электронных платежных систем в России | Цветков

1. Исследование проведено при финансовой поддержке Российского фонда фундаментальных исследований (проект № 17-02-00726 а-ОГОН)

2. О национальной платежной системе: Федеральный закон от 27 июня 2011 г. № 161-ФЗ (последняя редакция): [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_115625/.

3. Казимагомедов А. А. Регулирование банком России платежной системы страны // Символ науки. 2017. Т. 1, № 1. С. 32-34.

4. Золотова Е. А., Саакян А. В. Национальная платежная система РФ // Символ науки. 2016. № 1. С. 109-112.

5. Яблокова И. В. Национальная платежная система «МИР»: правовые аспекты информационных технологий // ИТПОРТАЛ. 2017. № 2 (14): [Электронный ресурс]. URL: http://itportal.ru/science/tech/natsionalnaya-platezhnaya-sistema-m/.

6. Хоменко Е. Г. Национальная система платежных карт и ее значение для национальной платежной системы России // Актуальные проблемы российского права. 2016. № 5 (66). С. 63-71.

7. Ольховский В. А., Галимова Г. А. Современное формирование национальной системы платежных карт в России // Современные проблемы науки и образования. 2014. № 6: [Электронный ресурс]. URL: https://science-education.ru/ru/article/view?id=15273.

8. Жукова В. В., Конвисарова Е. В. Проблемы и перспективы развития и рынка пластиковых карт в России // Современные научные исследования и инновации. 2014. № 11. Ч. 2: [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/11/40327.

9. Комаров А. В., Скрипникова М. В., Цыганенко Д. И. Концепции создания и развития национальной системы платежных карт // Инновационная наука. 2015. № 11-1. С. 94-98.

10. Спирина С. Г., Нагучев М. М. Перспективы финансовой кооперации использования национальной платежной системы Российской Федерации // Финансовая аналитика: проблемы и решения. 2015. № 10 (244). С. 50-59.

11. Панина Д. С. Роль государства в становлении и развитии платежной карточной индустрии // Вестник Оренбургского государственного университета. 2014. № 14 (175). С. 315-318.

12. Аксиненко Н. К. Роль национальной платежной системы в обеспечении финансовой безопасности государства // Науковедение. 2015. Т. 7, № 2: [Электронный ресурс]. URL: http://naukovedenie.ru/PDF/155EVN215.pdf.

13. Коровяковский Д. Г. Правовое регулирование операций с пластиковыми (банковскими) картами в Российской Федерации и за рубежом // Финансы и кредит. 2007. № 45 (285). С. 45-50.

14. Коровяковский Д. Г. Особенности расчетов пластиковыми (банковскими) картами как способ исполнения обязательств // Финансы и кредит. 2007. № 46 (286). С. 53-62.

15. Сайфуллин Р. Р. О необходимости совершенствования законодательства о расчетах с использованием банковских карт // Банковское право. 2006. № 2. С. 6-8.

16. Сизов А. А., Куликова М. А. От бумажных бланков до новейших форм электронных платежей // Научный журнал НИУ ИТМО. Сер.: Экономика и экологический менеджмент. 2015. № 3. С. 239-247.

17. Махонина И. Н. Законодательное обеспечение применения пластиковых карт при безналичных расчетах в учетно-операционной деятельности банков // Вестник Тамбовского университета. Сер.: Гуманитарные науки. 2012. № 10 (114). С. 89-95.

18. Солуянов А. А. Надзор в сфере платежных систем и инструментов: зарубежный опыт // Банковские услуги. 2008. № 2. С. 2-8.

19. Береснева А. С. Карта «Мир» как инструмент развития национальной платежной системы РФ // Современные научные исследования и инновации. 2016. № 6 (62). С. 388-391.

20. Носова Т. П., Ващинкина В. Д. Карта Мир, как национальная платежная система Российской Федерации // Экономика и социум. 2016. № 12-2 (31). С. 497-501.

21. Теряева А. С., Журавлева Т. А., Харитонюк Е. С. Национальная платежная система России: предпосылки возникновения и текущее состояние // Дискуссия. 2016. № 2 (65). С. 54-60.

22. Батаев А. В. Перспективы развития АО «Национальная система платежных карт» в России // Молодой ученый. 2017. № 14 (148). С. 450-453.

23. Результаты наблюдения в национальной платежной системе за 2014-2016 годы // Вестник Банка России. 2016. № 91 (1809).

24. Обзор эквайринг-тарифов разных банков // BizFAQ: [Электронный ресурс]. URL: http://biz-faq.ru/organizaciya-biznesa/platezhi/ekvajring/obzorekvajring-tarifov-raznyx-bankov.html.

25. Статистика Банка России (2017) // Банк России: [Электронный ресурс]. URL: http://www.cbr.ru/statistics/.

26. Рынок безналичных платежей Российской Федерации в 2016 году: краткий обзор // ПЛАС: [Электронный ресурс]. URL: http://www.plusworld.ru/professionals/rynok-platezhnykh-kart-rossiyskoy-federatsii-v-2016-godu-kratkiy-obzor/.

Сравнение китайских платежных систем Unionpay / Alipay / Wechat Pay

Планируя вести бизнес с Китаем, мало кто сразу задается самым важным вопросом — как принимать платежи от китайцев. Из-за политики КНР и соответствующих законодательных ограничений в Китае нет привычных нам способов оплаты: Visa, Mastercard и American Express. Вместо них китайцы используют другие платежные сервисы — Alipay, WeChat Pay и Unionpay. AliPay и WeChat Pay занимают бОльшую долю рынка. В Китае многие давно забыли про наличные деньги и давно уже оплачивают покупки с помощью Alipay, WeChat Pay и Unionpay. Даже попрошайки на улицах указывают код WeChat-кошелька для перевода денег. В Китае очень трудно жить без Alipay и WeChat Pay, аренда велосипеда, заказ еды на дом, вызов такси — все это вам окажется недоступным.

Интеграция китайских платежных систем, очевидно, необходима каждому, кто собирается выйти на китайский рынок или привлекать китайский туристический трафик. В чем заключаются особенности каждой из них? Сейчас мы кратко рассмотрим их преимущества по отдельности.

Содержание:

-

Alipay.

-

WeChat Pay.

-

UnionPay.

Alipay

Alipay (кит. 支付宝) — одна из самых крупных платежных систем, входящая в состав компании Alibaba Group. Изначально, в 2003 году Alipay был создан для проведения транзакций на маркетплейсе Taobao. Сейчас — это одна из главных платежных систем в Китае для приема платежей как и онлайн, так и офлайн. Чаще всего платеж совершается через QR code, либо покупатель сканирует код счета продавца через мобильное приложение Alipay, либо наоборот — продавец сканирует QR-code, появляющийся на телефоне покупателя. К тому же многие услуги можно оплачивать непосредственно через приложение.

Сейчас Alipay внедряет функцию оплаты за рубежом. Основная проблема заключается в том, что ЦБ Китая сильно контролирует отток денежных средств за границу, поэтому Alipay постепенно выходит за пределы Китая.

WeChat Pay

Несмотря на то, что WeChat Pay намного моложе своего главного конкурента — Alipay, он не менее популярен в Китае. В 2019 году количество пользователей достигло 1,1 миллиарда человек. Технически WeChat Pay работает также, как и Alipay — посредством сканирования QR-code. Крайне удобно, что этот онлайн кошелек интегрирован в социальную сеть WeChat. Это дает возможность, не покидая главный мессенджер Китая, перевести деньги, оплатить любые услуги, совершить покупки.

Кстати, подробнее с услугой подключения WeChat Pay вы можете ознакомиться тут.

Что дает подключение WeChat Pay и Alipay?

Привлечение дополнительного трафика китайских покупателей и увеличение выручки.

Отсутствие необходимости оборудовать кассу дополнительными платежными терминалами.

Экономию на стоимости эквайринговой комиссии.

Возможность делать таргетированные предложения и отслеживать, насколько покупатели довольны качеством ваших услуг.

Продвижение бренда внутри социальной сети WeChat и внутри системы Alipay.

UnionPay

UnionPay — национальная платёжная система Китая, созданная в 2002 году Госсоветом и Народным банком Китая. Эта платежная система больше похожа на привычный западным людям способ оплаты — применяется банковская карта для совершения транзакций. Однако, чтобы не отставать от конкурентов, UnionPay недавно анонсировал новую функцию оплаты через сканирование QR-code, также недавно внедрили возможность оплачивать покупки одним касанием — QuickPass, аналог Apple Pay и Google Pay. Сервисом уже можно пользоваться даже за пределами Китая. QuickPass уже успешно работает в 35 странах, включая Россию.

Для запуска бизнеса с Китаем вам необходимо выбрать один из вышеперечисленных способов подключения эквайринга. Многое также зависит от того, где вы планируете вести бизнес — хотите в России привлекать китайских туристов, или же ваш продукт будет непосредственно продаваться в Китае. К примеру, если ваша сеть может принять оплату через привычные китайцам Alipay и WeChat, то туристы с удовольствием воспользуются этой возможностью и потратят больше.

Расскажите нам подробнее о вашем продукте или услуге и мы подберем для вас подходящий способ приема платежей от китайцев.

Банк России подыскивает конкурентов «Сберу»

Банк России разработал «Стратегию развития национальной платежной системы на 2021–2023 гг.», которая должна сделать платежные услуги доступными круглосуточно и 365 дней в году клиентам всех банков. При этом условия и тарифы платежных услуг разных поставщиков будут прозрачными, их можно будет легко сравнить и выбрать оптимальный вариант.

Бизнес перестанет нести издержки при приеме оплаты картами благодаря Системе быстрых платежей – комиссия должна снизиться с 2,2– 2,5 до 0,7%, обещается в документе. Доля объема безналичных операций в розничной торговле в 2023 г. составит 75%. «Динамичное развитие российского платежного рынка, в том числе за счет активного внедрения инноваций, вывело Россию на первое место в мире по темпам роста безналичных платежей и позволило с 2018 г. войти в пятерку мировых лидеров по их количеству», – считают в ЦБ. Однако отечественному платежному рынку не хватает конкуренции: «несмотря на большое количество поставщиков платежных услуг, основную долю занимают лишь 1–2 крупнейших участника». При этом более 65% всех банковских счетов и платежей граждан, а также более 70% выпуска и обслуживания платежных карт приходится на одного игрока. «Доминирующее положение отдельных игроков на платежном рынке может оказать негативное воздействие на доступность платежных услуг», – указывает первый зампред Банка России Ольга Скоробогатова.

Регулятор подчеркивает, что в других странах уровень концентрации в платежной сфере значительно ниже: например, в США около 50% активов банковской системы приходится на четыре крупнейших банка, но при этом доля любого из них на платежном рынке не превышает 15% и они активно конкурируют между собой.

Для развития конкуренции на отечественном рынке платежных систем ЦБ предлагает предоставлять доступ к сервисам и содействовать выходу на рынок небанковских организаций. «ЦБ намерен сформировать правовую базу для введения института небанковской (не являющейся банком или НКО) организации как самостоятельного поставщика платежных услуг, включая определение критериев и процедуры выхода таких организаций на рынок, формирование правовой базы их деятельности. При этом введение нового субъекта НПС не должно приводить к возникновению регулятивного арбитража с иными участниками рынка», – подчеркивается в стратегии.

75%

такой объем составят безналичные операции в розничной торговле в 2023 г.

Развитие конкуренции на платежном рынке – вещь правильная, однако увеличить количество сильных игроков регулятору будет сложно, считают эксперты. Напротив, реализация стратегии может ослабить и без того слабую конкуренцию на рынке. «Банк России совершенно верно обозначает проблему на рынке платежей физических лиц – сверхконцентрация рынка на одном игроке, – отмечает советник президента «Деловой России», резидент экспертного клуба ЦСР Александр Бездольный. – Однако эта проблема связана не с тем, что на рынке мало конкуренции, а с тем, что на этом рынке очень сложно конкурировать. И эта ситуация не поменяется от того, что придут новые игроки».

Возможность выходить на рынок платежей без банковской лицензии, по его мнению, ничего принципиально на рынке не изменит. «Одно из ключевых удобств платежной системы – в том, насколько она разветвлена; здесь новые игроки конкурентами быть не могут. Воспользоваться же к своей выгоде уже существующей инфраструктурой этим малым игрокам не позволят те комиссии, которые для них установят, если они решат выйти на этот рынок. Поэтому, возможно, эта новация и приведет к созданию каких-то небольших локальных проектов, но какого-то серьезного влияния на внутрироссийский рынок платежей не окажет», – считает Бездольный.

С ним соглашается и руководитель направления анализа денежно-кредитной политики и банковского сектора ЦМАКП Олег Солнцев, который пока не видит достойных конкурентов монополистам. «Не понимаю, кого регулятор хочет видеть конкурентом «Сберу». Системного игрока, который может создать достойную конкуренцию на общефедеральном уровне, не видно – рассуждает он. – Возможно, это будет СП Alibaba с Mail.ru Group. Это сильный игрок, но не совсем российский, а значит, есть угроза сохранению суверенитета. Возможно, имеется в виду «Яндекс», собирающийся создать крупнейшего российского игрока в сфере интернет-торговли со своим финансовым и платежным сервисом».

Впрочем, эксперт ИК «Универ капитал» Сергей Дроздов уверен, что для интересных решений ниша на рынке всегда найдется. «Тот же «Тинькофф» смог прекрасно продвинуться в сегменте мобильных переводов и на рынке брокерских услуг», – указывает он.

По мнению Солнцева, было бы правильно увеличивать долю рынка платежей за счет частных банков, которые в последние годы вытесняются с рынка кредитов и депозитов, поскольку в отличие от госбанков не имеют косвенной гарантии государства по обязательствам и столь же дешевых привлеченных средств. Для этих банков наращивание непроцентных доходов, в том числе комиссионных за предоставление платежных услуг, давало бы шанс на выживание и дальнейшее развитие.

Карту Visa принимаете? Обзор эмитента

Американская транснациональная компания Visa — это глобальная платежная система, которая обеспечивает доступ к быстрой, безопасной и надежной сети электронных платежей. Бренд Visa знает практически каждый человек.

Мы решили рассмотреть бизнес компании с целью выявления инвестиционной привлекательности. Расскажем на чем зарабатывает компания и насколько это прибыльно, а также какие есть перспективы и риски.

На чем зарабатывает

Бизнес компании предельно прост: компания предоставляет инфраструктуру для транзакций с помощью дебетовых и кредитных карт. За совершение операций банк взимает комиссию и делится ей с Visa. Эта же схема работает и с другими финансовыми организациями, фактически ее конкуренты, по типу PayPal, являются партнерами: где есть платежи Visa, есть и ее комиссия. Аналогичным образом обстоят дела с платежными системами по типу Apple, Google, Samsung pay.

Компания зарабатывается в следующих 4 сегментах:

• Выручка от услуг. Visa получает доход за счет предоставления доступа к своей платежной системе и зависит от объема транзакций.

• Выручка от обработки данных. Авторизация операций, клиринг, расчеты и дополнительные услуги, иначе говоря, плата за совершение операций, зависящая от их объема.

• Выручка от международных транзакций. Проценты от международных операций и конвертации валюты.

• Прочее доходы. Состоят из лицензионных сборов, плата за использование бренда Visa и дополнительных услуг.

В отчете выделяется еще один сегмент, который связан с поощрением клиентов бонусами — кэшбэк. Эти средства впоследствии распределяются по финансовым организациям и учитываются как сокращение доходов.

Бизнес Visa высокомаржинальный: большая часть дохода идет в денежный поток, за исключением небольших инвестиций, расширения бизнеса, погашения долгов, выплаты дивидендов.

Около 55% выручки компании составляют международные операции, остальные — на внутреннем рынке в США.

Недавно компания отчиталась за II квартал 2021 г. Результаты немного выросли в годовом исчислении и преодолели ожидания аналитиков. Рост показателей происходит на продолжающемся восстановлении экономики и росте транзакций.

Сравнение с конкурентами и прогнозы

Ближайшим конкурентом является Mastercard, особенно на международной арене. PayPal — на внутреннем рынке, при этом такие системы являются и партнерами, приносящими дополнительный доход.

По мультипликаторам Visa выглядит дешево по P/E, но дорого по EV/Sales. При этом у компании среди конкурентов самая низкая долговая нагрузка и средняя рентабельность.

По данным Barron’s и Finviz, мы имеем следующие консенсус-прогнозы:

Перспективы

• Основным драйвером роста в будущем для Visa является вытеснение доли наличных средств с рынка по всему миру. Наличными пока пользуются многие люди, и это открывает возможности для захвата рынка со стороны платежных систем.

Основную угрозу конкретно для Visa представляют конкуренты, работающие на внутреннем рынке любой страны — собственные платежные системы. Речь идет о национальных платежных системах, таких как UnionPay в Китае, Мир — в России, RuPay — в Индии и так далее.

• Бизнес Visa цикличен и зависит от состояния экономики. Когда происходит экономический спад, то спрос на транзакции снижается, отражаясь на доходах Visa. Одним из последних стала пандемия. Рано или поздно она закончится, уже сейчас экономики многих стран «просыпаются» — позитив для Visa.

Бонусом является то, что компания не занимается кредитованием и не создает резервов. Поэтому, когда после рецессии начинается рост, Visa способна быстро восстановиться, и это несомненный плюс.

• Visa начала заниматься транзакциями криптовалют, осознавая риски, но учитывая их популярность.

• Компания развивается собственными силами, внедряет новые услуги и технические сервисы. Редко покупает другие компании. Все это позволяет постоянно усовершенствовать систему платежей, что благоприятно складывается на росте транзакций.

Риски

• Значительный подъем конкурентов, включая финтехи.

• Антимонопольные разбирательства.

• Претензии от регулирующих органов в части повышения комиссия: рынок платежей находится под жестким контролем властей разных стран.

• Выдавливание Visa с местных рынков национальными платежными системами.

Техническая картина

К допандемическим уровням акции Visa смогли вернуться лишь в конце августа 2020 г. В целом акции находятся в долгосрочном восходящем тренде уже длительное время, коррекции происходят, но быстро выкупаются.

На этой неделе акции обновили исторический максимум, при этом RSI не сообщает о перекупленности, а значит, пространство для роста еще есть. При преодолении $250–253 снизу вверх откроется дорога к $256–260.

При этом начавшийся недавно откат от максимума может получить продолжение, если цена закрепится ниже 21-дневной скользящей средней на уровне $272,7. В таком случае коррекция может продолжиться с ориентирами ниже $240.

Акции Visa стоит рассматривать на длительный срок: компания будет выигрывать от восстановления экономики и снижающейся доли наличных платежей. Коэффициент Beta равен 0,99, поэтому акции в основном будут следовать рыночным тенденциям, если не будет триггеров к росту или снижению.

Visa выплачивает дивиденды, но доходность невелика и по текущим ценам составляет около 0,52%. Долгосрочная перспектива умеренно позитивная. Можно рассмотреть акции к покупке, но, возможно, чуть позднее, когда техническая коррекция найдет свое продолжение.

С начала года котировки Visa поднялись на 13,4%, а за последние 12 месяцев — на 24,9%.

БКС Мир инвестиций

Лучшие платежные шлюзы 2021 года

Лучшие платежные шлюзы позволяют легко и просто принимать и обрабатывать платежи в Интернете.

Платежные шлюзы позволяют принимать платежи по картам онлайн или в магазине, что означает, что они могут предлагать обработку платежей по кредитным картам онлайн и офлайн, а также работать с обработкой платежей в точках продаж (POS) в магазине.

Некоторые платежные шлюзы — это просто способ списания средств с карт, при этом комиссия, взимаемая с продавца, обычно составляет от 1 до 1.4% -3,5%, без ежемесячной платы. Однако, если у вас есть торговый счет, то комиссионные за обработку снижаются примерно до комиссий за обмен, которые обычно составляют около 0,10% -20% за транзакцию, и сопровождаются ежемесячной комиссией.

Для небольших продаж простой платежный шлюз будет наиболее эффективным вариантом в краткосрочной перспективе, поскольку ежемесячные сборы могут съедать доход больше, чем сборы за обработку. Однако, как только объем продаж достигает критического порога, становится дешевле платить ежемесячную плату за обработку данных торговцем с комиссией за обмен.

Вы обнаружите, что ряд лучших платежных шлюзов предлагает оба варианта или какое-то другое преимущество над полем. Это может быть что угодно, от снижения комиссии за обработку определенных карт до прямой интеграции в бухгалтерское программное обеспечение.

Здесь мы расскажем о лучших доступных на данный момент платежных шлюзах.

Экономьте время с предварительно проверенными продавцами торговых счетов1. Просто сообщите нам свои потребности

2. Получите бесплатные предложения

3. Сравните цены и сэкономьте

(Изображение предоставлено PayPal)1.PayPal

Надежное платежное решение

Причины для покупки

+ Простота настройки и использования + У многих покупателей есть учетные записи PayPal + Параметры настройки

PayPal имеет более 220 миллионов активных учетных записей по всему миру. широко используемая платежная платформа. Основанная в 1998 году как Cofinity, она позволяет вам совершать и получать платежи по всему миру.

PayPal предоставляет услуги по обработке платежей для поставщиков электронной коммерции, аукционных сайтов и других коммерческих организаций по всему миру, а также позволяет принимать кредитные карты, включая Amex и Visa.Он также предлагает легкую интеграцию с тележкой, множество вариантов настройки, онлайн-выставление счетов и упрощает оплату кредитной картой по телефону.

PayPal обычно ассоциируется с онлайн-рынком eBay, но стоит отметить, что с 2020 года он перестал быть основным способом оплаты eBay (поскольку компания перешла на Adyen, хотя PayPal по-прежнему предлагается в качестве дополнительной платежной услуги). В заявлении, сделанном в прошлом году, eBay заявила, что сделала шаг, чтобы предложить клиентам более конкурентоспособные цены.

Цены конкурентоспособны, обработка карты взимается из расчета 2,9% за транзакцию, без ежемесячной платы, что делает его идеальным для новых и малых предприятий.

(Изображение предоставлено: Stripe)2. Stripe

Платформа для платежных технологий, ориентированная на разработчиков

Причины покупки

+ Встроенные API и инструменты разработчика + Мобильные платежи

Причины, которых следует избегать

-Требуется техническое понимание

Stripe — еще одна мощная платежная платформа, разработанная для интернет-бизнеса, при этом компания утверждает, что ежегодно обрабатывает транзакции на миллиарды долларов.Основное отличие этого сервиса от многих других заключается в том, что это не готовое решение. Вместо этого вам предоставляется ряд гибких инструментов для настройки ваших собственных процессов оплаты.

Разработанный для крупных компаний, он предлагает множество API-интерфейсов, которые позволяют создавать собственные службы подписки, торговые площадки по запросу или платформы для краудфандинга. Он поддерживает ряд языков разработки, включая Ruby, Python, PHP и Java.

Кроме того, Stripe поддерживает более сотни валют и предлагает такие функции, как мобильные платежи, выставление счетов по подписке и оплата в один клик.Пользователи также получают доступ к панели управления, где они могут визуализировать транзакции. Таким образом, очевидно, что это многофункциональный платежный шлюз, хотя Stripe требует от пользователя гораздо больше технологических знаний, чем большинство провайдеров.

Stripe предлагает особое преимущество для продавцов, базирующихся в Европе, поскольку комиссия за обработку европейских карт составляет 1,4% + небольшая комиссия за транзакцию. Для неевропейских карт комиссия за обработку карт составляет более стандартные 2,9% плюс небольшая комиссия за транзакцию. Кроме того, для больших объемов у него есть индивидуальный план с оптовыми скидками.

(Изображение предоставлено: линия выплат)3. Линия выплат

Высокоэффективный платежный сервис

Причины покупки

+ Встроенная система безопасности и защиты от мошенничества + Интеграция с мобильным приложением + Более низкая ежемесячная плата

Причины чтобы избежать

-Транзакционные издержки не полностью прозрачны

Payline — это компания Pineapple Payments со штаб-квартирой в Чикаго, штат Иллинойс. Он предоставляет решения для различных предприятий, от стартапов до компаний из списка Fortune 500, с упором на платежный опыт.

Payline предлагает шлюзовую обработку платежей, а ее веб-решения предназначены для интеграции с более чем 175 онлайн-тележками для покупок. Компания также предлагает мобильные решения, предназначенные для приема платежей через мобильные приложения. Шлюз обработки платежей Payline также интегрируется с QuickBooks для упрощения управления заработной платой и бизнес-финансами в целом.

Цены на строительные магазины включают ежемесячную плату плюс небольшую процентную комиссию за транзакцию. Для интернет-магазинов ежемесячная комиссия и комиссия за транзакцию немного выше.

(Изображение предоставлено Adyen)4. Adyen

Готовое решение для платежей

Причины для покупки

+ Работает на одной платформе + Используется крупными фирмами + Интегрированные данные аналитика

Причины, по которым следует избегать

-Сложная структура ценообразования

Adyen используется такими компаниями, как Uber, Spotify, Microsoft и eBay, для обработки деловых операций и транзакций клиентов. Программное обеспечение позволяет принимать все платежи в пользу вашей компании с единой платформы, а также предоставляет инструменты для управления рисками и отслеживания результатов.

Adyen не только принимает более 250 способов оплаты и 150 мировых валют, но также позволяет анализировать данные транзакций, чтобы извлечь выгоду из «богатой информации для изучения поведения клиентов».

Например, вы можете определить поведение и модели покупателя, что позволит вам соответствующим образом настроить продукты и услуги. Также имеется встроенный инструмент управления рисками, который анализирует данные для выявления случаев мошенничества и борьбы с ними.

Комиссия за обработку зависит от способа оплаты, но фирма использует обменные цены с дополнительной комиссией за транзакцию.Однако вам понадобится счет в торговом банке, чтобы воспользоваться обменными ценами.

(Изображение предоставлено Authorize.net)5. Authorize.net

Гибкое платежное решение

Причины для покупки

+ Поставщик торгового счета + Поддержка кредитных карт и поставщиков цифровых услуг + Широкий спектр Поддерживаемые валюты + Разработано для любого бизнеса

Основная цель этих решений — оптимизировать процесс платежей и авторизации.net (от Visa) делает именно это. Платформа, разработанная для компаний любого размера и предлагающая выбор планов, дает вам инструменты для продажи товаров и приема платежей в Интернете или лично в магазине.

С помощью этого решения вы можете принимать платежи с веб-сайтов и быстро переводить средства на банковский счет продавца. Он поддерживает все основные кредитные карты, включая Visa, MasterCard, American Express, Discover, Diner’s Club и JCB. Кроме того, платформа совместима с цифровыми платежными сервисами, такими как Apple Pay, PayPal и Visa Checkout.

Хотя программное обеспечение может принимать транзакции, совершаемые клиентами по всему миру, ваш бизнес должен быть зарегистрирован в США, Великобритании, Канаде, Европе или Австралии, если вы хотите использовать эту услугу.

Лучший способ воспользоваться преимуществами Authorize.net — это иметь учетную запись продавца, и в этом случае планы начинаются с предложения «Только платежный шлюз», которое не требует платы за установку, ежемесячной платы за шлюз, а также комиссии за транзакцию и ежедневной пакетная плата. На другом конце спектра находятся корпоративные решения, которые предлагают индивидуальные цены для более крупных бизнес-потребностей.

Другие платежные шлюзы, которые стоит рассмотреть

Хотя мы уже упоминали некоторые из лучших торговых шлюзов, есть ряд других, которые стоит рассмотреть. Это тем более, что многие из них доступны для интеграции с существующими платформами электронной коммерции, используя не что иное, как простой в установке плагин. Поэтому здесь мы перечислим некоторые дополнительные торговые шлюзы, которые стоит рассмотреть в соответствии с различными потребностями онлайн-бизнеса.

2Checkout — еще один платежный провайдер, который обычно используется онлайн-продавцами, не в последнюю очередь потому, что помимо разовых покупок легко настроить подписки.Это делает его особенно полезным для онлайн-компаний, продающих цифровые услуги, таких как веб-хостинг или веб-дизайн. Он также обычно доступен как плагин для основных платформ электронной коммерции и может обрабатывать широкий спектр мировых валют.

Opayo, предлагает не только торговый шлюз, но и возможность напрямую записывать все продажи и транзакции прямо в вашу бухгалтерскую программу Sage. Это делает его особенно бесценным с точки зрения эффективности, не в последнюю очередь потому, что это означает, что вы можете видеть свои расходы и доходы в режиме реального времени.Однако, хотя для Opayo доступны разные планы, лучше всего иметь учетную запись продавца, чтобы получить максимальную отдачу от программного обеспечения, не в последнюю очередь для снижения комиссий за транзакции в первую очередь.

FIS Global (ранее Worldpay) — еще один популярный платежный шлюз с рядом интеграций, доступных для популярных платформ электронной коммерции. Вы можете настроить как платную ежемесячную услугу или использовать торговую учетную запись, чтобы воспользоваться комиссией за обмен по всем транзакциям. Тем не менее, Worldpay претерпел значительные изменения за последние несколько лет после того, как принадлежал как минимум двум разным компаниям, поэтому стоит узнать, какие услуги доступны в настоящее время и по какой цене.

10 ведущих онлайн-компаний по процессингу кредитных карт на 2021 год

Переработчики в этом списке обслуживают, помимо прочего, высокорисковые, крупные, мелкие, международные или новые предприятия.

Раскрытие информации рекламодателям: наши объективные обзоры и контент частично поддерживаются партнерскими организациями, и мы придерживаемся строгих правил для сохранения редакционной честности.Вы предприниматель, желающий построить свой первый бизнес в сфере электронной коммерции? Или, может быть, у вас есть обычный магазин и вы также хотите начать продавать свою продукцию в Интернете (возможно, из-за пандемии COVID-19).В любом случае, если вы новичок в электронной коммерции и ищете информацию о том, как начать работу с онлайн-обработкой кредитных карт, вы попали в нужное место.

Этот исчерпывающий список лучших процессоров для обработки кредитных карт в электронной коммерции — отличное место для начала вашего исследования. Теперь, если у вас уже есть физический магазин и вы принимаете платежные карты, вы можете подумать об использовании своего текущего процессора, поскольку он, вероятно, предлагает электронную коммерцию в той или иной форме. Однако у предприятий электронной коммерции обычно есть уникальные потребности, для которых оптимизированы не все процессоры.При выборе обработчика кредитных карт для электронной коммерции следует учитывать тарифы, качество обслуживания, надежность и другие особенности. Возможно, вам также придется пойти на некоторые компромиссы, характерные для вашего типа бизнеса, для некоторых из этих категорий.

К счастью, существует больше возможностей, чем когда-либо при выборе провайдеров обработки онлайн-платежей. Ваш выбор варьируется от традиционных торговых счетов до сторонних процессоров с оплатой по мере использования.

Продолжайте читать наш список лучших процессоров онлайн-платежей.Мы также обсудим другие общие соображения при запуске предприятия в сфере электронной коммерции.

Подробнее о наших лучших предложениях

Другие рекомендуемые опции:

- Square:

- Лучшее для предприятий с небольшими объемами продаж кирпича и раствора

- Бесплатный интернет-магазин

- Мощный комплексный сервис

- Durango Merchant Services:

- Лучшее для офшорных торговых счетов

- Персональный менеджер по работе с клиентами

- PayPal:

- Лучшее для новых продавцов и микроторговцев

- Различные варианты интеграции

- Очень проста в использовании

- Stripe Payments:

- Лучшее для поддержки нескольких способов оплаты

- Отлично подходит для международных продаж

- Предлагается множество сложных пользовательских интеграций

- Shopify Платежи:

- Лучшее для нескольких каналов продаж

- Различные варианты интеграции

Прочтите ниже, чтобы узнать, почему мы выбрали эти варианты.

Поиск подходящей системы обработки кредитных карт в Интернете важнее, чем когда-либо

Очевидно, что пандемия привела к огромному всплеску покупок в Интернете. Однако это не единственный фактор, способствующий взрывному росту электронной коммерции. Рост SaaS и растущая популярность ящиков для подписки и других нетрадиционных бизнес-моделей означает, что этот бум электронной коммерции, вероятно, сохранится или даже усилится.

Это означает, что вам придется сразиться с большим количеством конкурентов. Вот почему очень важны удобство оформления заказа, надежная обработка и надежная защита от мошенничества.Недавний анализ 12 исследований коэффициента конверсии, проведенный Growcode, показал, что средний коэффициент конверсии электронной коммерции в США составляет 1,96%. Однако, внимательно следя за потребностями своих клиентов, вы можете превзойти этот средний показатель.

10 лучших онлайн-компаний по обработке кредитных карт

Хотя лучшие онлайн-процессоры кредитных карт для любого конкретного бизнеса будут зависеть от ваших потребностей, эти компании в совокупности предлагают наилучшее соотношение цены и качества. В настоящее время мы выбираем лучшие сервисы для обработки онлайн-платежей, в том числе PaymentCloud, Square и Shopify Payments.

1. PaymentCloud: лучшее для предприятий с высоким уровнем риска

Плюсы

- Разумные ставки и сборы

- Бесплатный терминал для кредитных карт

- Отличная служба поддержки

- Интеграция с тележкой

Минусы

- Ценообразование не раскрывается

- У предприятий с высокой степенью риска, скорее всего, будет ежемесячный минимум

Тот факт, что ваш бизнес подвержен высокому риску, не означает, что у вас не должно быть доступа к высококачественной обработке.PaymentCloud — отличный вариант для предприятий, работающих в отраслях с высоким уровнем риска. Этот платежный сервис настоятельно рекомендуется уважаемыми поставщиками с низким уровнем риска, такими как Dharma Merchant Services, который направляет соискателей с высоким уровнем риска в PaymentCloud.

Как это обычно бывает с платежными сервисами с высоким уровнем риска, PaymentCloud не предоставляет информацию о ценах заранее. Такие компании, как PaymentCloud, передают ваш профиль различным серверным процессорам, чтобы предложить вам наиболее выгодную сделку. Обычно это означает многоуровневое ценообразование, ежемесячные минимумы и контракты (по крайней мере, на начальном этапе), но вы можете ожидать, что PaymentCloud будет относиться к вам справедливо.Компания также предлагает услуги с низким уровнем риска за ежемесячную плату в размере 15 долларов США по тарифам «обмен плюс».

В частности, для электронной коммерции PaymentCloud предлагает шлюз через Authorize.Net или USAePay. Однако вы можете использовать любой совместимый шлюз. Вы также получите интеграцию корзины покупок вместе с echeck и обработкой ACH.

Начало работы с PaymentCloud

Прочтите наш подробный обзор

Вернуться к сравнительной таблице

2. Stax от Fattmerchant: лучший вариант для крупного бизнеса

Плюсы

- Прозрачное оптовое ценообразование

- Нет долгосрочного контракта

- Доступен вариант финансирования на следующий день

- Интеграция QuickBooks

Минусы

- Только продавцы в США

- Не подходит для малых предприятий

Interchange-plus — лучшая модель ценообразования для большинства предприятий, поскольку она прозрачна и (обычно) рентабельна.Но есть еще одна модель ценообразования, которая заслуживает одобрения, и это та, которую предлагает Stax от Fattmerchant. Stax занимается исключительно ценообразованием на основе подписки (также известной как оптовая).

ЦенообразованиеInterchange-plus разделяет комиссию за обмен, взимаемую компаниями-эмитентами кредитных карт, и комиссию, взимаемую вашим оператором; комиссия за ваш процессор обычно по-прежнему зависит от процента от вашей транзакции (например, 0,3% + 0,15 доллара США).

Стоимость подпискипо-прежнему взимает плату за обмен, но плата за процессор является фиксированной.Таким образом, в отличие от предыдущего примера 0,3% + 0,15 доллара за транзакцию, это всего 0,15 доллара. Вы платите ежемесячную плату в зависимости от объема обработки. Установленная ежемесячная плата делает цены на подписку очень рентабельными для крупных предприятий и в меньшей степени для небольших.

Хотя Stax как таковой не ориентирован на электронную коммерцию, он предлагает бесплатную настраиваемую тележку для покупок, интеграцию с некоторыми из самых популярных тележек и шлюзов для покупок, а также респектабельный API для тех, кто хочет повозиться с кодом.

- Плата за электронную коммерцию Stax составляет 99 долларов в месяц и 0,15 доллара за транзакцию для предприятий, объем продаж которых составляет менее 5 миллионов долларов в год (цены для продавцов, обрабатывающих больше, основаны на котировках)

- Платформа интегрированных платежей Stax Pay стоит от 49 до 129 долларов в месяц, в зависимости от выбранного вами уровня подписки.

Начало работы со Stax от Fattmerchant

Прочтите наш подробный обзор

Вернуться к сравнительной таблице

3.Helcim: лучший вариант для комплексной обработки платежей

Helcim теперь доступен БЕЗ ЕЖЕМЕСЯЧНОЙ ПЛАТЫ. Начните здесь!

Плюсы

- Эксклюзивная скорость обработки с обменом данными

- Отсутствие долгосрочных контрактов или платы за досрочное расторжение

- Без ежемесячной платы за счет

- Отличная служба поддержки

Минусы

- Нерентабельно для продавцов, обрабатывающих менее 1500 долларов в месяц

- Не подходит для производств с повышенным риском

Helcim — наш выбор в качестве лучшего поставщика универсальной платформы из-за его интегрированной платежной платформы Helcim Commerce .Платформа сочетает в себе функции платежного шлюза с другими вспомогательными услугами, которые вам понадобятся для ведения вашего онлайн-бизнеса. Helcim Commerce поддерживает регулярное выставление счетов и включает базу данных с информацией о клиентах. Также встроены токенизация, управление запасами и другие функции, критически важные для ведения онлайн-бизнеса.

Helcim предлагает услуги по обработке платежей продавцам из США и Канады. Он предоставляет вам помесячную оплату без долгосрочных обязательств и без дополнительных затрат на закрытие вашей учетной записи.Helcim не взимает ежемесячную плату за счет, ежемесячный минимум и плату за соответствие требованиям PCI. Случайные сборы разумны и опубликованы на веб-сайте Helcim.

Helcim использует исключительно цены Interchange-Plus.

- Скорость обработки начинается с обмена + 0,50% + 0,25 доллара за транзакцию , при этом значительно более низкие ставки доступны для крупных продавцов и некоммерческих организаций

- Если вам это нужно, обработка echeck / ACH также доступна за дополнительные 25 долларов в месяц плюс 0 долларов.25 за транзакцию

Начало работы с Helcim

Прочтите наш подробный обзор

Вернуться к сравнительной таблице

4. Торговые услуги Дхармы: лучшее для некоммерческих организаций

Плюсы

- Эксклюзивная цена Interchange-plus

- Без годовой платы или ежемесячного минимума

- Ежемесячное выставление счетов без платы за досрочное прекращение

- Исключительная прозрачность продаж и высокая этичность ведения бизнеса

Минусы

- Не рекомендуется для предприятий, обрабатывающих менее 10 000 долларов в месяц

- Нет поддержки для компаний с высоким уровнем риска или международных продавцов

Dharma Merchant Services — давний фаворит Merchant Maverick — наш выбор в пользу лучшего некоммерческого обработчика.Dharma предлагает скидки для некоммерческих организаций и партнеров с 4aGoodCause, чтобы предоставлять некоммерческим организациям страницы для пожертвований и услуги регистрации на мероприятия. Dharma также предоставляет специальную скидку для крупных продавцов B2B (которые обрабатывают более 100 000 долларов в месяц), что делает его отличным выбором для тех, кто работает в секторе B2B.

В рамках своих предложений электронной коммерции Dharma использует MX Merchant в качестве своей интегрированной платежной платформы. Эта универсальная услуга сочетает в себе функции платежного шлюза и виртуального терминала в одном продукте.У вас будет доступ к онлайн-отчетам, базе данных с информацией о клиентах и даже к мобильному приложению для обработки данных. Вы можете добавить дополнительные услуги за дополнительную плату, такие как регулярное выставление счетов и обработка платежей echeck / ACH.

- Для обработки платежей электронной коммерции Dharma обычно взимает за обмен + 0,20% + 0,11 доллара за транзакцию (обмен + 0,30% + 0,11 доллара за транзакцию для American Express).