Сравнение платежных систем – Сравнение платежных систем для интернет-магазинов, выбор из более чем 50 систем и банков

виды и критерии — Ringostat Blog

Согласно отчету Global Digital 2018, 23% жителей планеты покупают потребительские товары онлайн, и за последний год это число выросло на 8%. Поэтому бизнесу важно предусмотреть удобный способ оплаты на сайте, а то и несколько. Разбираемся в видах платежных систем, критериях выбора и подводных камнях.

Виды платежных систем

Интернет-эквайеринг

Пользователь может расплатиться собственной картой в специальном интрефейсе на сайте продавца. Перед тем, как поступить получателю, платеж проходит через процессинговый центр. Этот центр может принадлежать самому банку или являться отдельной организацией-посредником.

Банк-эквайер — это банк, принимающий оплату, банк-эмитент — банк, которому принадлежит карта плательщика

Источник изображения: obeznal.ru

Подключая интернет-эквайеринг, компания платит за:

- осуществление транзакции;

- взаимодействие сторон и проверку платежа с помощью систем безопасности;

- связь между банками;

- доступ к счету покупателя.

Особенности

- Высокая безопасность — в интернет-эквайеринге используются защитные технологии 3-D Secure и SecureCode для карт Visa и Mastercard.

- Для использования этой услуги компания должна заключить договор с кредитной организацией или процессингом. Поэтому подходит она только для юридических лиц или индивидуальных предпринимателей.

- Если оплаты проходят нечасто и в небольшом объеме, то процент, который взимается с транзакций, может быть высоким. Это минус для малого бизнеса.

- Для подключения пользователь должен самостоятельно создать и поддерживать техническую инфраструктуру на своей стороне.

- Процесс оформления договора может быть довольно долгим. Представитель бизнеса должен заполнить заявку, собрать пакет документов, передать банку и ждать верификации.

Платежные шлюзы

Шлюз выступает посредником, который обрабатывает транзакции и занимается маршрутизацией платежа. Это аппаратно-программный комплекс, который сам не взаимодействует с деньгами — а просто направляет платежи банкам-эквайерам.

Источник: psm7.com

Платежные шлюзы взимают комиссию за операции, которые проводят через них — ее процент зависит от оборота. В некоторых случаях также придется заплатить и за подключение.

Особенности

- Главное преимущество — шлюз предоставляет единый интерфейс для платежей через несколько банков. Если произойдет сбой, то можно легко переключиться с одного на другой. Также он позволяет принимать оплату как с помощью традиционных платежных карт, так и через электронные банковские платежи, электронный кошелек.

- В идеале, шлюз должен соответствовать стандартам PCI DSS, а информация — шифроваться для безопасности платежей.

- При использовании этого вида платежных систем ниже риски во время движения денежных средств. Ведь система не накапливает у себя платежи, а просто отправляет. То же самое касается чарджбэков. Чарджбек или возвратный платеж — процедура опротестования транзакции банком-эмитентом для защиты прав плательщика.

- Под каждый способ приема платежей компании придется заключать отдельный договор. Подключение согласовывается с конечными платежными системами. Шлюз подает им заявку на рассмотрение, поэтому это может занять какое-то время.

- Комиссия взимается только за услуги шлюза. Размер ставки и детали платежей бизнес должен все равно должен обсуждать с банком. Для крупных компаний это плюс — потому что так можно повлиять на размер комиссии.

- Подключение шлюзов требует больше времени, чем в случае с агрегаторами, описанными ниже. Зато кроме стандартных решений они обычно предоставляют гибкие настройки.

Платежные агрегаторы

Агрегаторы объединяют несколько способов приема платежей. Компании не нужно заключать договор с каждым сервисом, настраивать разные API — достаточно подключить только его.

В отличие от шлюза, агрегатор взаимодействует с деньгами клиента, проводя все расчеты через себя, и чаще всего является небанковской кредитной организацией. На сумму комиссии агрегатора влияют оборот, тип бизнеса и способы оплаты — на каждый из них устанавливается отдельный процент.

Источник изображения: Onpay.ru

Особенности

- Подключаться к агрегатору быстро и просто. Такие сервисы требуют минимальный пакет документов и предлагают готовые модули для подключения в CMS и документацию.

- Ваши клиенты получают возможность выбирать из нескольких способов самый удобный для них. Например, банковской картой, электронным кошельком, наличными в терминале и т. д.

- Агрегатор предлагает единую ставку, которая состоит из его комиссии и банка-эквайера — и не индексируется в зависимости от изменения оборота компании. Договориться о другой ставке с банком, как в случае со шлюзом, не получится.

- После поступления платежа за деньги отвечает не банк, а агрегатор. Он сам решает, когда делать выплату. Если на стороне агрегатора будут проблемы, то это может задержать ее. Это вполне вероятный сценарий при большом количестве одновременных возвратов.

- Агрегатор не предоставляет дополнительных услуг, связанных с безопасностью платежей. Поэтому он лучше всего подходит для малого и среднего бизнеса с низкими рисками.

Операторы электронных денежных средств

Электронные денежные средства или ЭДС — это эквивалент «живых» денег, которые хранятся на электронных кошельках. Такие средства учитываются всеми кредитными организациями без открытия счета. Операторы ЭДС — это организации, которые позволяют переводить электронные деньги без открытия банковского счета и связанных с ними других банковских операций.

Особенности

- Для получения оплаты с помощью операторов ЭДС нужно подать заявку, подписать договор и интегрироваться с платежной системой и банком.

- Такие системы повышают доверие пользователей, потому что им не надо переходить на незнакомые сайты, чтобы сделать оплату.

- Перед тем, как компания получает разрешение, сайт должен пройти проверку на соответствие требованиям. Иногда это может занять даже неделю.

- Ритейлер получает перевод за все платежи только в конце срока, оговоренного в договоре с оператором. Обычно этот срок составляет максимум три дня.

Это не все способы, которыми онлайн-бизнес может получать оплату от клиентов. Существуют платежи через терминалы, или оплаты, при которых средства списываются со счета мобильного телефона. Но принцип их работы достаточно прост и они не так популярны в современном ecommerce, поэтому рассматривать их мы не будем.

Требования к сайту

В зависимости от того, какую платежную систему вы подключаете, требования могут меняться. Мы приводим основные из них.

- Полноценное наполнение контентом и работающие внутренние ссылки. Не должно быть недоработанных или незаполненных страниц.

- Сайт должен располагаться на домене второго уровня. Например, example.com — домен второго уровня, example.somesite.com — домен третьего уровня.

- Название компании, ее юридический и фактический адрес, подробное описание товаров и услуг, которые предоставляет ритейлер.

- Продукция или услуги, представленные на сайте, не противоречат законодательству, этическим нормам, не носят криминальный характер.

- Наличие цен — в национальной валюте и/или ее эквиваленте в иностранной.

- Описание процедуры заказа товара и возврата денежных средств, условий и сроков доставки, пунктов выдачи.

- Статический IP-адрес, размещение не на бесплатных серверах, предоставляющих услуги хостинга. Единое доменное имя для всех страниц, связанных с интернет-магазином.

- Логотип платежных систем на сайте, карты которых принимает интернет-магазин.

- Если на сайте есть личный кабинет, то процесс регистрации и авторизации должен быть защищен HTTPS. Если личного кабинета нет, то с его помощью должен быть защищен процесс оформления заказа.

- Реквизиты карты можно запрашивать только на странице с защищенной платежной формой, которую генерирует сервис-провайдер.

- Политика неразглашения данных о клиенте.

Если сайт не соответствует требованиям, ритейлер должен его доработать. После этого он может снова подать заявку на подключение банковской системы.

Ключевые критерии при выборе платежной системы

Мы попросили рассказать о них Алексея Гришко — основателя и арт-директора агентства Masters. Ему не раз приходилось выбирать платежные системы в процессе создания сайтов для клиентов.

- География платежной системы — убедитесь в том, что платежка работает в тех странах, клиентов из которых вы хотите обслуживать.

- Процент на транзакции. Узнайте, сколько система будет забирать с каждой транзакции денег и учтите это при ценообразовании. Внимательно читайте документацию, чтобы вовремя заметить скрытую комиссию. Например, банк может не указать тарифы на проведение платежа по карте и назначить комиссию индивидуально.

- Условия вывода средств. Первым делом убедитесь, можно ли вообще обналичивать средства в вашем регионе. Например, с PayPal обналичить на сейчас в Украине не получится. У каждого своя политика, и могут быть подводные камни.

- Логика работы платежки — это агрегатор или прямой платежный шлюз? От этого зависит то, как пользователь будет оплачивать и откуда вы впоследствии будете выводить деньги.

- Технические условия подключения — они напрямую зависят от того, на какой платформе разрабатывается ваш сайт. Работает ли система как плагин, через открытый API или по-другому принципу. Например, если сайт разработан на конструкторе WordPress или Tilda, вы сможете самостоятельно подключить плагин. Если же сайт самописный, даже на том же WordPress, то нужно работать через код.

Это базовые принципы, которые нужно в первую очередь учитывать при выборе платежки. А уже дальше можно обращать внимание на качество работы техподдержки, интерфейс и прочие тонкости.

Например, мы в Ringostat при выборе платежной системы в первую очередь обращали внимание на рынки, методы, оплаты, комиссию и API. Также рекомендуем узнать сроки вывода денег и узнать отзывы пользователей на этот счет.

В второй части мы рассмотрели пять платежных систем, которые хорошо подходят для SaaS и ecommerce.

Если вы нашли ошибку — выделите её и нажмите Ctrl + Enter или нажмите сюда.

blog.ringostat.com

Выбираем платежную систему / Habr

Всем привет!

Всем привет!На днях я делал интеграцию своего сайта с платежными системами для отъёма денег у населения. Решил поделиться своими наблюдениями по поводу качества работы и быстроты настройки некоторых систем.

Итак, задача стоит следующая: сделать так, чтобы физическое лицо могло принимать платежи у пользователей своего сайта в автоматическом режиме. Ситуацию с юридическим лицом я рассматривать не буду, из-за отсутствия последнего, скажу лишь, что нужно еще добавлять время на заключение договора с платежной системой, но количество таких систем должно увеличиться.

В общем виде технически подключение выглядит следующим образом: пользователю выписывается счет на оплату. Он выбирает платежную систему, после чего ему генерируется форма с параметрами платежа для отправки на сайт платежной системы. Когда платеж прошел (или не прошел), сервер платежной системы запрашивает определенный URL магазина, а магазин, в свою очередь, зачисляет платеж на счет пользователя. После этого пользователя перекидывает на страницу с комментарием о том, что платеж прошел или не прошел.

Итак, начнем.

WebMoney

Чтобы организовать автоматический прием платежей с помощью этой системы, необходимо получить персональный аттестат, а потом добавить свой сайт в каталог megastock.ru. В моем случае этот процесс занял очень много времени, так как аттестат я получал при помощи почты России и отправки нотариально заверенного заявления. Добавление магазина в каталог (что равно подключению возможности приёма платежей) осуществляется в течение 1-3 дней. Судя по количеству сайтов в каталоге, особых проблем это не вызывает. До добавления сайта в каталог доступна возможность тестирования отправки платежей в свой адрес. Реально деньги ни куда не переходят, но можно отлавливать ошибки в своем коде. Это несомненный плюс данной системы. Кому интересно, вот здесь можно посмотреть описание процесса подключения. Никаких наворотов нет, процесс подключения можно считать довольно простым.

Есть пара неудобств: при регистрации магазина в каталоге нужно указывать, на какой из кошельков я хочу принимать оплату. При изменении списка кошельков, нужно писать в саппорт с просьбой поменять этот список.

С выводом денег проблем не возникнет: средства сразу попадают к Вам на кошелек, так что их можно выводить и тратить куда угодно, что принимает WebMoney.

Комиссии как таковой нет (есть только комиссия за осуществление платежа, но она взимается с пользователя).

Яндекс.Деньги

К сожалению, эта платежная система не работает с физическими лицами. Помимо этого я читал много отзывов по поводу того, что у них есть некий минимальный объем, после которого они рассматривают возможность работы с магазином.

РобоКасса

Подключение магазина к этой платежной системе тоже не вызвало особых проблем: простая регистрация на сайте, указание данных магазина и настройка формы на моем сайте. Как и в случае с WebMoney, у робокассы есть модерация магазинов. Они требуют, чтобы на сайте был размещен логотип WebMoney и ссылка на проверку аттестата и указаны контактные данные магазина. Однако есть небольшой минус, до модерации тестирование доступно не полноценно: интерфейс оплаты показывает ответ сервера и позволяет отправить запрос об удачном или неудачном платеже. С одной стороны хорошо, что можно видеть ответ магазина, но всегда хочется посмотреть, как все будет работать на самом деле.

Кстати, у робокассы есть один минус: после модерации невозможно самостоятельно изменить достаточно много параметров: кошельки для вывода, настройки способа оплаты для пользователей и другие. Также для активации мерчанта необходим аттестат WebMoney не ниже персонального.

Выводить деньги можно как в автоматическом режиме (сразу или при достижении определенной суммы), так и вручную. Насколько я понял, для физических лиц вывод доступен только на WebMoney и только на те кошельки, которые были указаны до модерации аккаунта.

Сложностей в настройке магазина для работы с этой системой тоже не возникло, вот ссылка на техническую документацию.

Комиссия у этого платежного шлюза разная для каждой из платежной систем и может достигать 12%.

Qiwi-кошелек

С регистрацией проблем не возникло, письмо с паролями и явками пришло сразу. Через два часа пришло еще одно письмо, информировавшее о том, что мне назначен такой-то менеджер. Видимо у киви очень много менеджеров и они устраивают какой-то аукцион за право обслуживать магазин.

Техническое взаимодействие у киви выполнено очень необычно. Помимо нужных данных для платежа (номера счета, суммы, описания и т.д.) в платежный шлюз киви нужно передать номер телефона пользователя. То есть у пользователя в процессе оплаты магазин должен спросить телефон, проверить его на валидность и только потом переправить пользователя на страницу оплаты киви. Если честно, не совсем понимаю, зачем это сделано: гораздо проще сделать этот параметр не обязательным и, если магазин его не заполнил, то предлагать пользователю (или вытаскивать из куки) прямо на странице оплаты. Я не знаю как Вам, но мне не очень хочется светить свой номер на большом количестве сайтов, поэтому данная штука была бы очень кстати. Саппорт обещал подумать над решением этой проблемы.

На этом танцы с бубном при подключении этой системы не заканчиваются. У киви есть три метода подключения магазина: HTTP, XML, SOAP. Причем, в первых двух методах нет автоответа сервера киви о статусе платежа. Нужно самостоятельно опрашивать сервер киви о состоянии статуса платежа. Саппорт предложил комбинировать эти методы: использовать HTTP метод для выставления счета, а SOAP для обратной связи сервера киви с магазином. Если честно, то я раньше не работал с SOAP протоколом, поэтому долго думал, почему в запросе нет ни одной GET или POST переменной. Ссылка на документацию: ishop.qiwi.ru/docs/OnlineStoresProtocols_HTTP.pdf

Кстати, программистам киви на заметку: если в ссылках для отправки пользователя на страницу удачного (или неудачного) прохождения платежа есть знак «&», то переход по ссылке осуществляется неверно: ссылка обрезается до знака «&». Замена & на &_amp_; ни к чему не привела.

Кстати, саппорт у киви работает достаточно медленно: ответ на вопрос по поводу обратной связи с магазином я получил только в 7 вечера (хотя отправил в 2 ночи), а на сообщение об ошибке в перекидывании пользователя по ссылке ответ так и не был получен.

Комиссия: киви берет комиссию 1% с каждого перевода. Средства зачисляются на счет мгновенно, тратить их можно так же (и с теми же самыми комиссиями), как и посредством обычного киви-кошелька.

SpryPay

Регистрация происходит сразу, необходимо только активировать аккаунт, перейдя по ссылке из письма. Насколько я понял, модерирование магазина произошло автоматически, по крайней мере, никаких писем я об этом не получал, однако статус магазина – принят.

Процесс подключения довольно стандартный, таких заморочек, как у киви, нет, однако есть небольшой недочет: обратная связь платежной системы с магазином о статусе платежа происходит не сразу, а раз в минуту, поэтому пользователей нужно предупреждать о том, что деньги на баланс будут зачислены через некоторое время.

Из недостатков нашел следующее: при оплате не со счета SpryPay (например, с киви кошелька), уведомление об оплате приходят не сразу, а спустя некоторое время. И пользователя не перебрасывает обратно в магазин. Документация доступна по этой ссылке.

Сервис позволяет организовать прием платежей через довольно большое число платежных систем, однако есть некоторые ограничения: для приема WebMoney нужно иметь персональный аттестат и подать заявку, чтобы они вручную это проверили. У некоторых платежных систем есть оговорка, что платеж может быть отозван в течение какого-то количества дней.

Комиссия: можно настроить, с кого именно она будет взиматься: с продавца или с покупателя, начинается от 4% и заканчивается 7%. С выводом проблем нет – можно выводить вручную на достаточно большой список платежных систем с комиссией от 1% до 3%.

Из плюсов могу отметить следующее: когда у меня изменился IP адрес, то система оповестила меня об этом по почте с указанием возможных причин такой ситуации.

W1

С регистрацией также проблем не возникло, регистрация происходит как для обычного пользователя, нужно только зайти в раздел «Интернет-магазин» и настроить параметры под себя.

С технической точки зрения проблем тоже не возникло, однако при проверке цифровой подписи нужно сортировать принятые параметры в алфавитном порядке. Других недочетов я не нашел. Здесь можно посмотреть документацию.

Комиссия при платеже (если он происходит через другую платежную систему) начинается от 5% и списывается с пользователя. Пробовал оплачивать с баланса киви кошелька – деньги приходили на счет минимум через 2 часа. Хотя у них на сайте об этом так и написано, но все-таки это очень странно. Возможно, при оплате другой валютой такой проблемы не будет.

Комиссия на вывод доступна на достаточно большое количество систем, начинается от 3%.

К сожалению, это все известные мне платёжные системы, позволяющие работать с физическими лицами. На подключение всех этих платежных систем ушло чуть больше дня, основные проблемы были с киви и SOAP протоколом. Кстати, из всех описанных выше платежных агрегаторов только робокасса может принимать Яндекс.Деньги.

Если Вы знаете какую-нибудь еще систему, которая не учавствует в обзоре, буду рад услышать ее название. Также буду рад исправить все неточности, которые я мог допустить.

habr.com

Платежные системы. Список самых популярных сервисов :: SYL.ru

Уже мало кто себе представляет жизнь без электронных денег. С их помощью можно совершать покупки в интернет-магазинах, оплачивать счета, приобретать билеты, переводить средства с одной карты на другую с меньшим процентом. Какие самые популярные платежные системы? Список их представлен ниже.

Перечень платежных систем

Многим пришлась по душе идея оплачивать свои расходы с помощью электронных денег. Основная цель, которую выполняют платежные системы (список будет представлен позже), — это мгновенный расчет с банком или продавцом. Сейчас множество электронных ресурсов, но не все они вызывают восторг и доверие у большинства граждан. Итак, вот самые популярные отечественные и международные платежные системы:

- «Яндекс. Деньги»;

- «Mail.ru.Деньги»;

- Webmoney;

- Paypal;

- Visa;

- MasterCard;

- «Мир»;

- Perfect money;

- Money mail;

- «ПРО100»;

- Qiwi;

- Alipay.

Это далеко не полный перечень сервисов для расчета электронными деньгами. Но они чаще всего используются клиентами. Ниже представлен ТОП-5 систем, завоевавших доверие потребителей.

«Яндекс.Деньги»

В Российской Федерации считается наиболее известной. Основной валютой является рубль, но это не повлияло на большую популярность среди населения. Огорчает тот факт, что «Яндекс.Деньги» не позволяет своим клиентам рассчитываться за услуги и товары за рубежом. Однако российские интернет-магазины предпочитают отечественные электронные платежные системы. По статистике, «Яндекс.Деньги» занимает лидирующую позицию по оплате услуг и товаров во Всемирной сети на просторах родины.

К достоинствам данной системы относят возможность пополнения счета путем перевода средств от физического лица. Кроме того, несомненным плюсом является простой и интуитивно понятный функционал.

Webmoney

Спросом пользуются и международные платежные системы, например, Webmoney. Такой сервис предлагает производить расчет в различных валютах. Однако высокая надежность системы не компенсирует сложности в регистрации. Именно поэтому многие новички предпочитают обращаться «за помощью» к другому сервису. Высокая безопасность для клиентов – важный аспект при совершении операции с финансами. Именно это и гарантирует Webmoney.

Пусть у сервиса имеется множество плюсов, но популярность за рубежом не так высока, как на территории России и стран СНГ. По мнению многих пользователей, отказавшихся использовать данную систему, здесь очень неудобный процесс обмена валют. Безопасные платежные системы, список которых представлен и куда входит Webmoney, должны жертвовать удобством во имя надежности проводимых денежных операций.

PayPal

В самые популярные электронные платежные системы вступила и самая старая. Это PayPal. Основали ее в 1998 году. К достоинствам сервиса относят многообразие валют, с помощью которых можно проводить денежные операции. Всего насчитывается порядка 24 видов. По наблюдениям экспертов, системой PayPal пользуются в 190 странах мира. Кстати, именно этим сервисом предпочитают пользоваться покупатели при оплате заказов в зарубежных интернет-магазинах. Кроме того, редко какой виртуальный аукцион обходится без оплаты PayPal.

Почему эта система так популярна? Ее высокая надежность и удобный функционал покорили сердца миллионов пользователей. К недостаткам клиенты относят невозможность внесения их личных данных. Также не во всех странах принимают к оплате электронные деньги от PayPal.

«Мир»

В 2014 г. правительство Российской Федерации приняло решение о создании сервиса, совершенно независимого от Visa и MasterCard. Причиной такого решения стало наложение санкций на отечественные предприятия и банки. Так появилась национальная платежная система «Мир» (НПС). Она разработана самым тщательным образом для обеспечения удобства, доступности и надежности для совершения операций для всех жителей России. Принадлежит сервис Центральному банку страны. Разработчики НПС гарантируют бесперебойность и безопасность проведения различного рода транзакций по банковским картам. Благодаря сервису «Мир» можно совершать типовые операции, а именно:

- снятие наличных;

- совершение мобильных и бесконтактных платежей;

- оплата покупок в торговых сетях.

Главным преимуществом НПС считается невозможность ситуации на международной арене повлиять на текущее положение дел. Соответственно, граждане России могут не беспокоиться о доступе к своим сбережениям и денежным средствам на оплаты услуг и товаров.

Visa

Visa – платежная система, широко распространенная на территории Америки и Австралии. Если попытаться расплатиться данной картой на территории Европы, то иногда могут возникнуть проблемы с терминалом, поскольку здесь предпочитают использовать прямую конкурентку MasterCard. Однако по статистике, сервисом Visa пользуются 70 % клиентов, в то время как ее «соперницей» – лишь 30 %.

На сегодняшний день данную карту принимают в 166 тысячах мест по всей России и в 36 тысячах банкоматов. В 200 странах по всему миру готовы принять к оплате Visa. Данный сервис действительно считается самым крупным и известным.

Клиенты системы могут заказать один из видов (а могут и все разновидности) Visa:

- Visa Electron;

- Visa Classic;

- Visa Gold;

- Visa Platinum.

Наличие стольких видов карт позволяет отнести данный факт к неоспоримым достоинствам системы. Благодаря этому можно быстро производить покупки, заказывать билеты и тут же их оплачивать.

Как уже было сказано, платежные системы, список которых был представлен в этой статье, очень удобны для проведения типовых операций с финансами. Однако эксперты рекомендуют не держать все сбережения в электронном виде, поскольку сейчас появилось очень много мошенников на просторах Интернета.

www.syl.ru

страница выбора способа оплаты / PayOnline corporate blog / Habr

Сегодня количество способов онлайн оплаты в Рунете перевалило за сотню: банковские карты, электронные кошельки, счета мобильных, терминалы, интернет-банкинг – и это еще не все. В новом выпуске из серии статей «9 секретов онлайн-платежей» PayOnline, компания, оказывающая услуги по интеграции различных способов оплаты на сайты и в мобильные приложения, поможет вам ответить на два ключевых вопроса: «Что?» (какие способы оплаты нужны вашим клиентам) и «Как?» (как помочь клиенту выбрать платежный инструмент без сложностей и проблем). Часть 1. Настройка 3D Secure

Сегодня количество способов онлайн оплаты в Рунете перевалило за сотню: банковские карты, электронные кошельки, счета мобильных, терминалы, интернет-банкинг – и это еще не все. В новом выпуске из серии статей «9 секретов онлайн-платежей» PayOnline, компания, оказывающая услуги по интеграции различных способов оплаты на сайты и в мобильные приложения, поможет вам ответить на два ключевых вопроса: «Что?» (какие способы оплаты нужны вашим клиентам) и «Как?» (как помочь клиенту выбрать платежный инструмент без сложностей и проблем). Часть 1. Настройка 3D SecureЧасть 2. Регулярные платежи

Часть 3. Страница выбора способа оплаты

Часть 4. Платежная форма

Часть 5. Мобильные платежи

Часть 6. Оплата в один клик

Часть 7. Система fraud-мониторинга

Часть 8. Возвраты и как их избежать

Часть 9. Настройки платежного сервиса под тип бизнеса

Начнем с того, что нет и не может существовать единого идеального перечня платежных инструментов для всех сайтов Рунета. Перечень способов оплаты формируется в зависимости от нескольких ключевых факторов:

- Размер среднего чека.

- География бизнеса.

- Товары или услуги.

- Привычки клиентов (покупателей).

Сейчас мы рассмотрим влияние этих критериев на формирование оптимального набора платежных инструментов.

Размер среднего чека

Это, пожалуй, самый важный критерий для выбора набора платежных инструментов. Платежи большого размера совершаются онлайн двумя основными способами – банковской картой и с помощью интернет-банкинга.

Для малого чека стоит включить в свой платежный арсенал электронные кошельки, оплату со счетов мобильного телефона. Стоит отметить, что многие электронные кошельки сегодня (в Рунете – Яндекс.Деньги и QIWI) выпускают связанные с кошельком банковские карты. Эта дополнительная услуга превращает пользователя кошелька во владельца банковской карты.

География бизнеса

Компаниям, которые работают с международной или зарубежной клиентской аудиторией, нужно обратить внимание на этот пункт в первую очередь. Для них обязательным является подключение приема платежей по банковским картам международных платежных систем, не распространенных в России: American Express, JCB, Diners Club, UnionPay. Полезным будет подключение такого универсального платежного инструмента как PayPal (хотя, по отзывам пользователей, пока в России с этим сложно).

Товары или услуги

Продажа товаров критически отличается от продажи услуг одним, но самым популярным платежным инструментом – наличными при оплате. Наличными товары оплачивает от 40% до 90% покупателей (в зависимости от уровня доверия к магазину, стоимости товара, географии доставки). Стоит отметить, что в товарном секторе интернет-бизнеса практически нет микроплатежей, а значит – отсутствует заметная потребность в соответствующих платежных инструментах.

В случае с продажей услуг все оплаты идут через Интернет, и здесь нужно предоставить клиентам полный, но не перегруженный перечень способов оплаты. Подумайте, чем удобно оплатить ваш минимальный чек (возможно – СМС оплата) и максимальный чек (какие виды банковских карт нужны).

Привычки клиентов

Не стоит забывать о покупательских привычках. Например, если вы продаете софт, вероятно, ваши клиенты захотят оплатить покупку с помощью WebMoney. А если вы реализуете подписку на игру, не забудьте об оплате со счета мобильного. Посмотрите на свой сайт глазами клиента, нарисуйте его «портрет», детализируйте финансовые привычки и создайте для покупателя максимально комфортные условия расставания с деньгами в вашу пользу.

Что важнее

В зависимости от среднего чека и сегмента (товары или услуги) можно распределить платежные инструменты по уровню значимости для тех или иных категорий интернет-магазинов и онлайн-сервисов.

Таблица 1. Сравнение релевантности платежных инструментов типам бизнеса

Далее мы дадим вам несколько советов, которые позволят сделать страницу выбора способа оплаты максимально эффективной. И, конечно же, разберем практические кейсы, взятые из практики реальных интернет-магазинов Рунета.

Совет первый. Не руководствуйтесь логикой «Чем больше, тем лучше»

В большинстве случаев реально востребованными (см. «Таблица 1») является всего пара платежных инструментов. Наибольший выбор способов оплаты предоставляют своим клиентам купонные сервисы, интернет-магазины софта, билетные (городские) кассы и сервисы государственных услуг. В подавляющем большинстве случаев 99% онлайн-платежей будет приходиться на 2-3 платежных инструмента. Не стоит забывать, что крупные физические товары большинство россиян предпочитает оплачивать наличными при доставке, чтобы перед покупкой проверить качество товара.

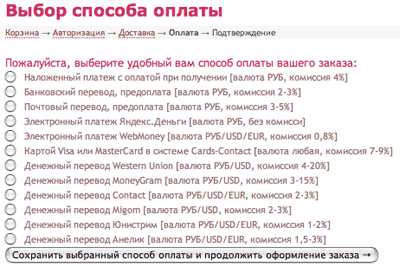

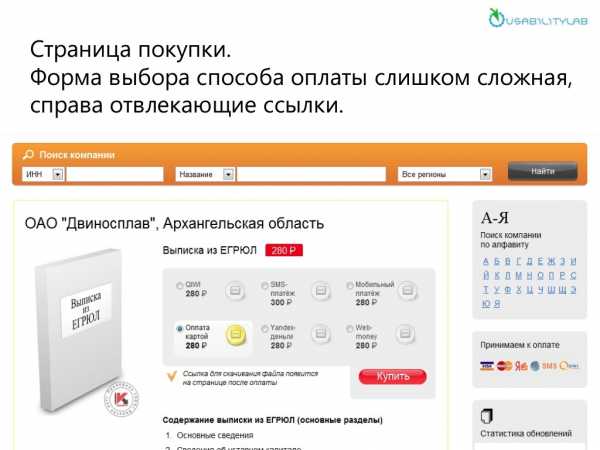

Ниже представлен пример избыточного списка платежных инструментов. Несмотря на призыв «Пожалуйста, выберите удобный вам способ оплаты вашего заказа», удобством для пользователя тут и «не пахнет». Список перегружен вариантами оплаты, дополнительной информацией о комиссии. Вероятно, ранжирование приоритетности способов оплаты также не проводилось.

Рисунок 1. «Пример избыточного списка платежных инструментов»

Для увеличения удобства страницы стоит выделить приоритетные инструменты, свернуть однородные в разворачивающийся список (например «Денежный перевод – выбрать»). Дополнительную информацию по комиссии стоит убрать или преобразовать в конечную стоимость (не заставляя пользователя самостоятельно высчитывать разницу между пунктами «комиссия 2-3%» и «комиссия 1-2%»). Полезность информации о комиссии является сомнительной, так как указанные диапазоны не добавляют конкретики, а вводят в ступор: «комиссия 4-20%», «комиссия 3-15%».

Совет второй. Структурируйте методы оплаты

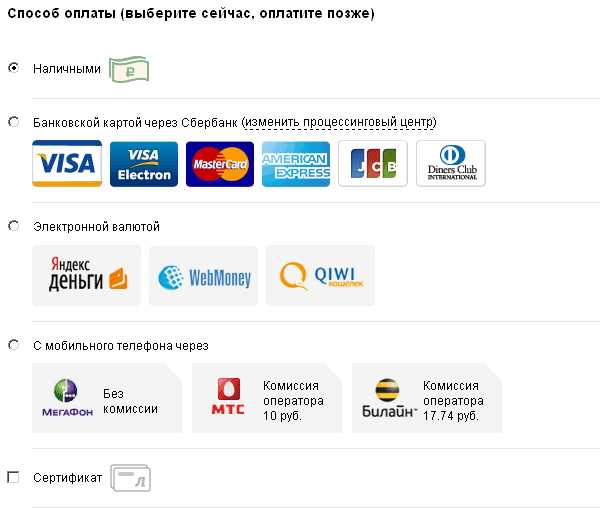

Если вы предоставляете клиентам широкий выбор платежных инструментов, создайте отдельный раздел для банковских карт, отдельный – для электронных денег, отдельный – для оплаты через мобильных операторов. Визуализируйте способы оплаты с помощью иконок и логотипов. В больших объемах текста внимание рассеивается, иногда сложно понять, чем они различаются. Все скидки и комиссии лучше сразу пересчитывать в конечную сумму заказа (и не забывать о правилах МПС, запрещающих взимать за оплату банковской картой больше денег, чем за любой другой способ оплаты). Ниже представлен пример некорректной структуры страницы выбора способа оплаты.

Рисунок 2. Пример некорректной структуры страницы выбора способа оплаты

Все способы оплаты свалены на одном поле, нет разделения на типы способов оплаты (карта, терминал, SMS, электронный кошелек). Существует еще один набор платежных инструментов, спрятанных под ссылкой «Показать другие способы оплаты». Не нужно заставлять клиента самостоятельно ориентировать во всем многообразии представленных способов оплаты. Предоставьте ему понятную структуру с логичным разделением, как это сделано на Рисунке 3.

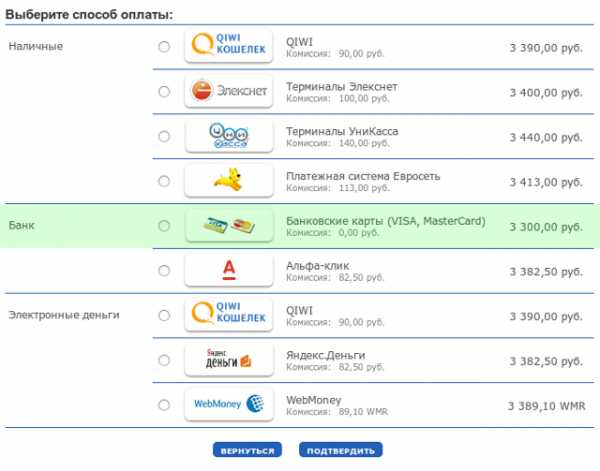

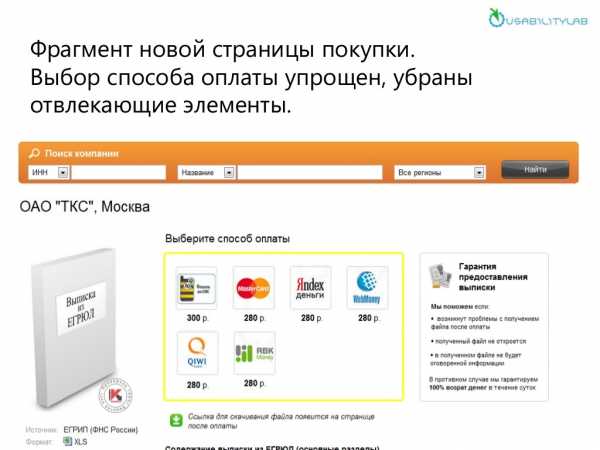

Рисунок 3. Пример понятной структуры страницы выбора способа оплаты

Этот интернет-магазин показывает покупателю три простые группы платежных инструментов: «Наличные», «Банк», «Электронные деньги». Конечно, разделение не является общепринятым (под понятие «Банк» чаще попадает интернет-банкинг, а не оплата банковской картой), но отчетливо видно стремление сделать выбор способа оплаты максимально простым и удобным. Еще один плюс – автоматически рассчитанная стоимость покупки для каждого платежного инструмента. Покупателю не нужно считать самому и он, безусловно, благодарен за это.

Совет третий. Не пугайте клиента терминологией

Ваш покупатель не обязан владеть терминологией, распространенной в среде интернет-предпринимателей. Отдельно стоит отметить, что даже платежные сервис-провайдеры, не говоря уже о магазинах, используют зачастую совершенно разные термины для обозначения тех или иных явлений «платежной действительности». Говорите с клиентами на их языке, и избавитесь от отказов на стадии выбора способа оплаты и на стадии оплаты, дополнительной нагрузки на колл-центр и других последствий непонимания.

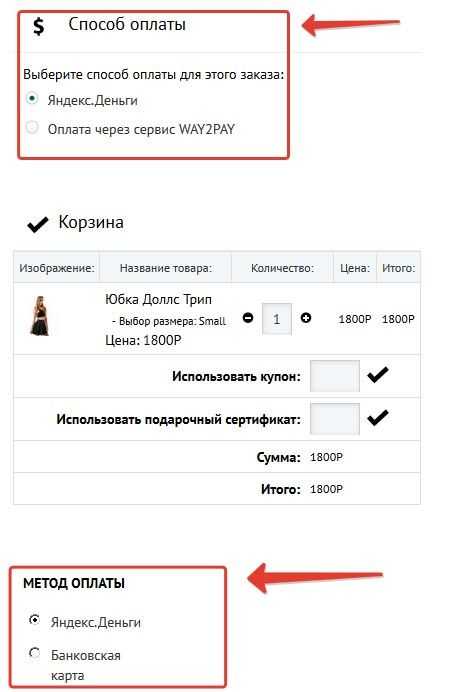

В представленном ниже примере некорректного использования терминов покупателю предоставляется выбор «способа оплаты» и «метода оплаты». Для пользователя это выглядит как повтор, тавтология, ошибка и, наконец, путаница.

Рисунок 4. Пример некорректного использования терминов

А интернет-магазин в первом случае предлагает покупателю (!) выбрать, какой платежный сервис обработает его платеж. И лишь во втором покупатель выбирает, с помощью какого способа оплаты будет совершен платеж: картой или с электронного кошелька.

Совет четвертый. Не перекладывайте на клиента свою работу

Часто интернет-магазины, принимающие платежи через несколько платежных сервисов (агрегаторы, платежные сервис-провайдеры, банки-эквайеры), предлагают покупателям самостоятельно выбрать, «через кого платить». На его взгляд типичного плательщика все платежные сервисы «на одно лицо», а скорее всего, он впервые слышит и о том, и о другом. В примере ниже (Рисунок 5) плательщику не понятно, зачем предложен второй платежный агрегатор для совершения оплаты банковской картой.

Рисунок 5. Пример перекладывания выбора платежного партнера на плательщика

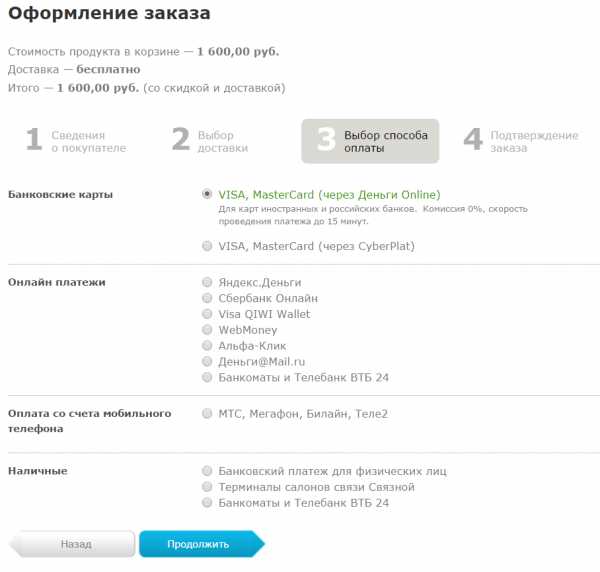

Распределяйте платежный трафик между агрегаторами самостоятельно. Не заставляйте плательщика пытаться попасть «пальцем в небо». Лучше предложите клиенту выбрать тип банковской карты.Более логичная реализация выбора процессингового центра показана на Рисунке 6, где по умолчания выбрана оплата картой Сбербанка через банк-эквайер. Так как на карты Сбербанка приходится более 60% оплат в Рунете, такой выбор обоснован. В случае если плательщик платит картой другого банка, он может сменить процессинговый центр. Хотя, опять-таки, никто не отменял маршрутизацию платежей.

Рисунок 6. Пример логичного представления списка платежных партнеров

Совет пятый. Не перегружайте страницу оплаты ненужными ссылками

Покупатель не должен отвлекаться на лишнюю информацию и уходить со страницы выбора платежного инструмента. Это ломает цепочку конверсии и негативно сказывается на доле успешно оплаченных заказов. Далее представлен наглядный пример исправления такой ошибки (Рисунок 7 – Рисунок 8).

Рисунок 7. Страница выбора способа оплаты – до исправления

Рисунок 8. «Страница выбора способа оплаты – после исправления»

На этом все. В следующей части «9 секретов онлайн-платежей» мы расскажем, на что нужно обратить внимание каждому владельцу интернет-магазина, принимающего платежи по банковским картам онлайн. А если вам необходимо настроить прием платежей на сайте/в мобильном приложении или получить консультацию специалиста, обращайтесь, мы подберем подходящее решение.

habr.com

Сравнение платежных систем

Для интернет работы на дому, точнее для получения прибыли необходимо выбрать электронную платежную систему, куда будут переводить вам заработанные деньги. Конечно лидером является онлайн кошелек Вебмани, но что делать, если вы противник данного кошелька? Давайте рассмотрим альтернативы и сравним платежные системы: Perfect, Liberty, PayPal.

Давайте рассмотрим настоящих «гигантов» среди платежных систем. Сервисы PayPal, Liberty и Perfect вполне можно назвать гигантами, потому что они в отличие от Яндекса и виртуального кошелька Вебмани вышли на мировой уровень. С помощью вышеуказанных платежных систем вы можете совершать денежные переводы в любую страну, между любыми субъектами и организациями. Безусловно, в качестве этих проектов не может быть никакого сомнения: они проверены миллионами людей.

Почему важно иметь аккаунт хотя бы в одной платежной системе из указанных?

Люди ищут способы заработка в интернете. Ищут постоянно. Всевозможные способы заработать деньги мы уже рассматривали в этой статье. Опытными интернет-бизнесменами замечено, что на зарубежных сайтах платят больше, чем на российских и близлежащих к России. Больше как минимум в два раза. Для доказательства можно привести почтовики русские, на которых обычно платят 0,2 цента за письмо и зарубежные, на которых цена обычно редко опускается ниже 0,5. Как видите, доходы в два раза больше. То же самое наблюдается при выполнении заданий.

Я не встречал ни одного зарубежного почтовика, который выводил бы деньги на вебмани или на Яндекс, все выводят только на PayPal, Liberty или Perfect.

Думаю, в необходимости завести себе кошелек в указанных системах вы убедились. Теперь давайте рассмотрим процесс регистрации.

При создании аккаунта в любом из трех сервисов, вам будет нужно вводить номер телефона. Это обязательная проверка, повышающая надежность. После ввода на телефон придет смс с кодом подтверждения регистрации. Это бесплатно.

Платежная система PayPal (сравнение с другими).

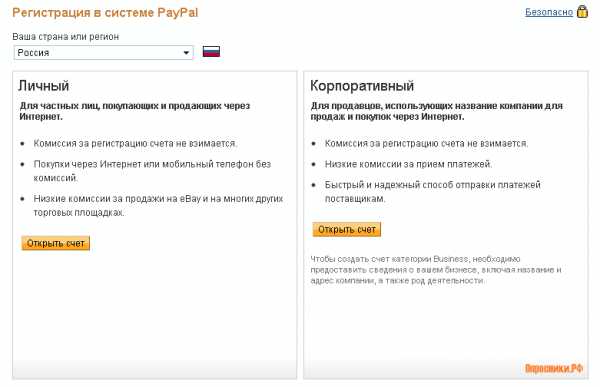

Здесь вы можете работать как физическое лицо или как компания. Интерфейс у физического лица и предприятия будет разным, у вас будут различные функционалы. Укажите, какой тип аккаунта вам нужен, когда будете регистрироваться (paypal.com):

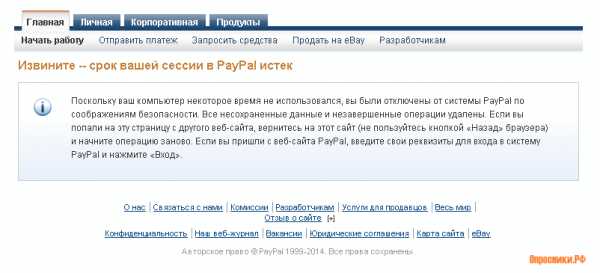

Не затягивайте с заполнением информации, иначе вступит в силу ограничение по времени:

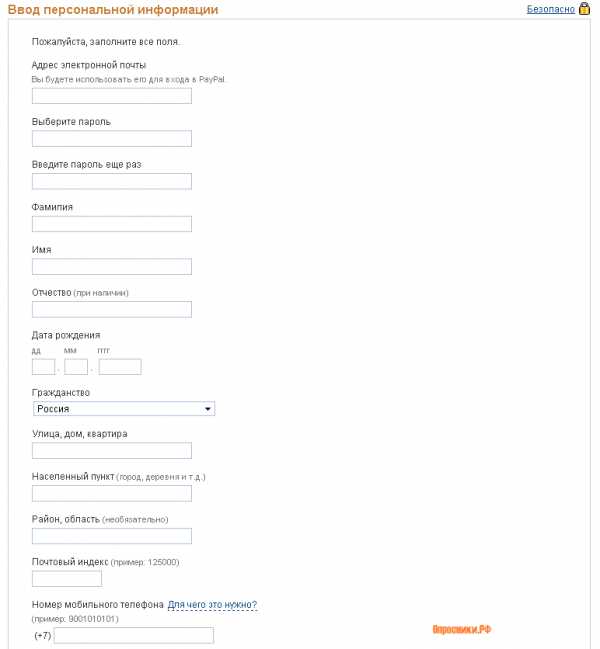

На открывшейся странице введите информацию о себе. Заполните все требуемые поля, чтобы регистрация не начиналась заново. Не бойтесь указывать место своего проживания, год рождения и так далее. Эта информация конфиденциальна, никто не получит к ней доступ:

Вы также можете привязать к кошельку карту, чтобы делать на нее вывод полученных денежных средств:

После заполнения всех полей и подтверждения регистрации через смс, кошелек будет создан и вы сможете начать им пользоваться.

Возможно, что в ближайшее время будет создана процентная система поощрения вкладов. То есть, когда вы переведете деньги на кошелек и не будете снимать их в течение какого-то времени, на ваш капитал будут идти проценты. Это выгодно хотя бы потому, что может полностью покрыть комиссионные расходы при выводе заработанных денег.

Данная система создавалась для оплаты покупок на ebay, еще информацию вы найдете на этой странице.

И еще… У данной платежной системы есть своя программа на мобильные платформы, что очень удобно!

Привязка кошельков PayPal, Liberty и Perfect к кошельку WebMoney или Яндекс невозможна. Для того, чтобы переводить средства с одного кошелька на другой, вам придется пользоваться обменниками и выплачивать им комиссию.

Сравнение платежной системы Liberty.

С платежной системой Liberty Reserve сейчас возникли неполадки. Либо проводятся технические работы, либо просто сайт прекратил работу. Пока что никаких известий нет, при переходе на сайт обнаруживается заставка следующего вида:

Будем ждать изменений.

liberty reserve закрыли. С данной платежной системы работал несколько лет, главное ее преимущество было — это анонимность! Многим это не понраву было… В 2013 году данную систему заблокировали по решению суда в США, создатель Артур Будковского-Беланчук был арестован. Многие до сих пор спрашивают: Liberty Reserve что случилось? Теперь вы знаете ответ. Сравнение данной системы мы пропускаем…

Perfect Money.

Perfect Money, к счастью, работает и радует пользователей своими возможностями. Перейдите на сайт perfectmoney.is системы и кликните «Регистрация»:

Вы попадете на страницу ввода данных, которая по своему содержанию похожа на регистрационную форму PayPal:

Вы также получите сообщение на свой сотовый телефон, а подтвердив регистрацию, сможете начать полноценное использование платежной системы Perfect Money.

Стоит также уточнить некоторые детали относительно типов аккаунтов сервиса:

Старайтесь не создавать администрации проекта причин вас каким-то образом наказывать. Как видно на скриншоте выше, за «примерное поведение» вы получите льготы.

Итак, мы описали сравнение платежных систем: PayPal, Liberty Reserve и Perfect Money. Выносить решение о превосходстве одной платежной системы над другой предстоит вам. Зарегистрируйтесь, начинайте совершать денежные операции и отзывайтесь о результатах. Удачи вам!

Рекомендуем ознакомится:

Отзывы о платежных системах пишите в комментариях.

xn--h1aafkeagik.xn--p1ai

Об авторе