Сравнительный подход в оценке бизнеса: Сравнительный подход к оценке бизнеса

Основные подходы к оценке бизнеса – компания «Апхилл»

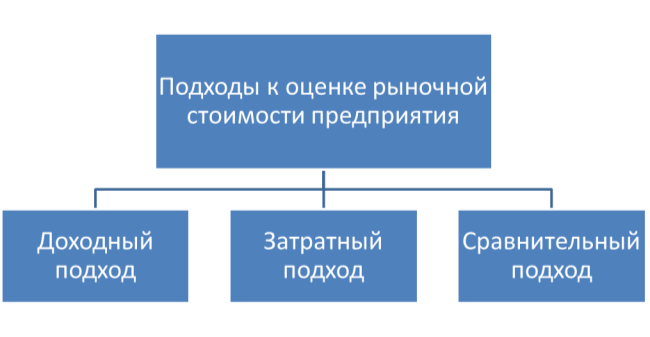

Существуют ключевые подходы к оценке стоимости бизнеса, каждый из которых предполагает свои методы оценки, анализ разных информационных аспектов и итоговый алгоритм расчета. Можно выделить следующие основные подходы для оценки бизнеса, как:

Выбор подхода основывается на таком критерии, как стоимость – именно она выступает в качестве переменной для расчетных формул.

Доходный подход к оценке стоимости бизнеса

Методы:

- метод капитализации дохода;

- метод дисконтирования денежных потоков.

Уже из названия становится понятно, что подход выстраивается на таком параметре, как прибыль от бизнеса, – именно он определяет стоимость объекта. Чем выше прибыль от бизнеса, тем больше стоимость этого бизнеса на рынке.

Доходный подход объединяет такие методы оценки стоимости объекта, в основе которых лежит определение ожидаемых доходов от использования этого объекта оценки.

Помимо объема прибыли будет учитываться время, за которое она была получена, и уровень риска, связанный с получением этой прибыли. Оценщик принимает в расчет выгоды всех показателей, после чего суммирует их в виде общей текущей стоимости бизнеса.

Главное в оценке бизнеса при таком подходе: расчет текущей стоимости компании.

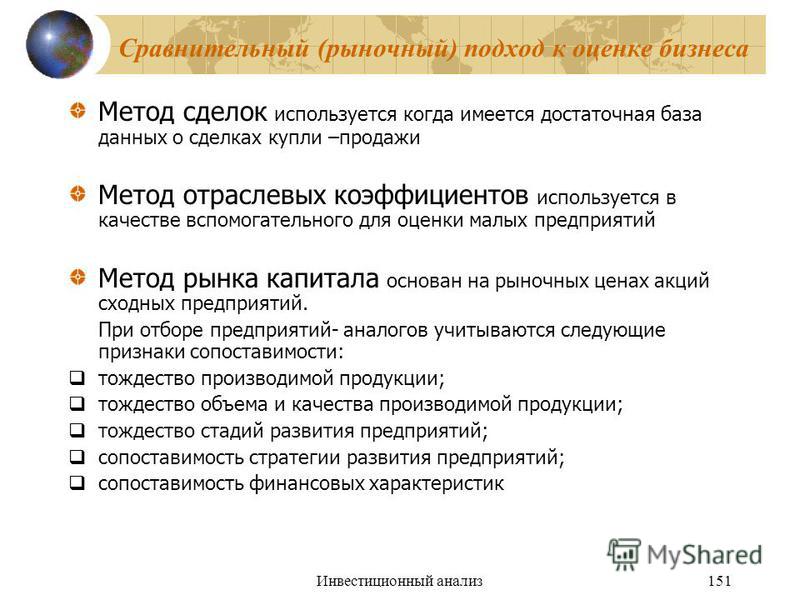

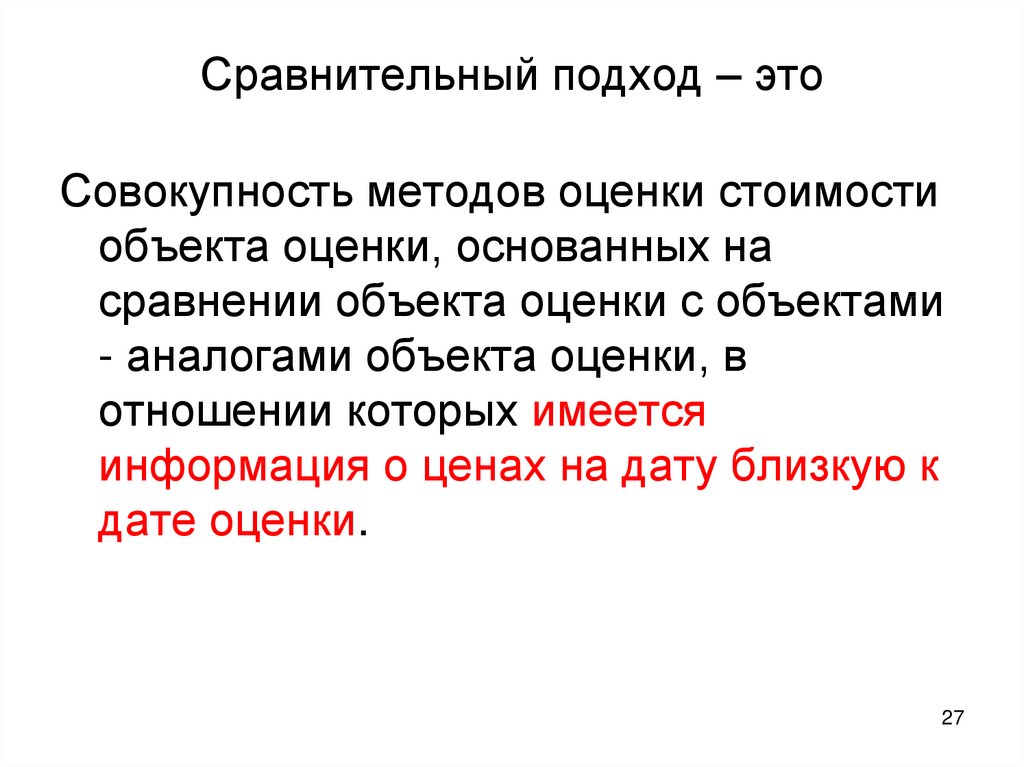

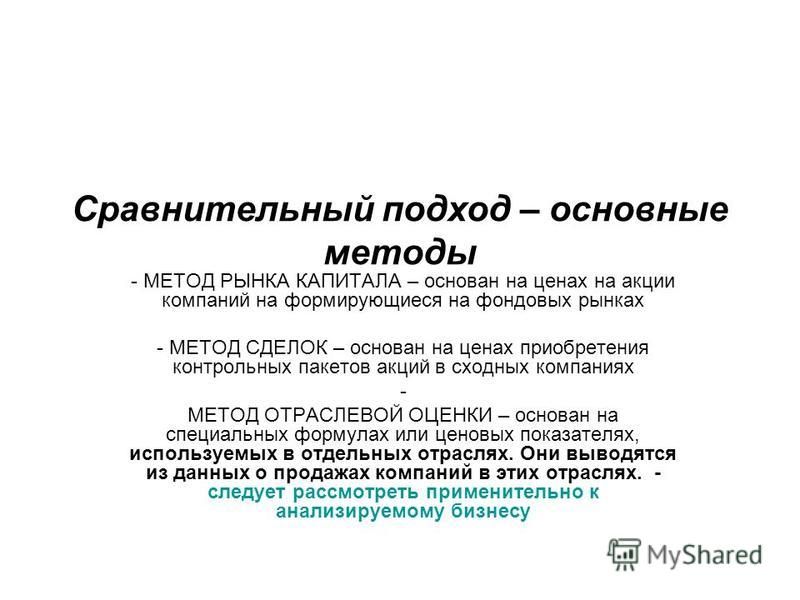

Сравнительный подход к оценке стоимости бизнеса

Методы:

- метод рынка капитала;

- метод сделок;

- метод отраслевых коэффициентов.

Второе название сравнительного подхода – рыночный подход к оценке бизнеса. Он актуален в той ситуации, когда на рынке есть подобные объекты, между которыми возможно провести сравнение. Нюанс заключается в том, что человек, осуществляющий оценку, должен предельно внимательно подойти к сбору информации о продажах аналогов. Это то, что непосредственно отразится на рыночной стоимости объекта.

Рыночный подход в оценке стоимости бизнеса объединяет методы оценки стоимости объекта, которые предполагают сравнительный анализ оценки данного объекта с аналогичными объектами оценки, при условии, что их стоимость точно известна.

Затратный подход к оценке стоимости бизнеса

Методы:

- метод чистых активов;

- метод ликвидационной стоимости.

Затратный или имущественный подход к оценке бизнеса предполагает применение методов, в основе которых лежит определение расходов на воспроизводство или на замещение объекта оценки с учетом износа и устареваний.

Он актуален в случаях, когда бизнес не приносит стабильных доходов, он только недавно был создан или, наоборот, находится в состоянии ликвидации.

Затратный подход базируется на представлении о совершенных тратах. В общих чертах необходимо иметь представление о балансе предприятия, который необходимо скорректировать с учетом экономических и рыночных условий.

Все упомянутые подходы связаны друг с другом, но при этом характеризуются с разных аспектов рынка. Поэтому каждый следующий подход дает возможность провести проверку оценки стоимости другого подхода. В идеале полученные каждым из трех подходов результаты должны быть равны друг другу, но по факту реальные условия таковы, что достичь такого итога практически невозможно.

преимущества и недостатки, необходимые условия для его использования.

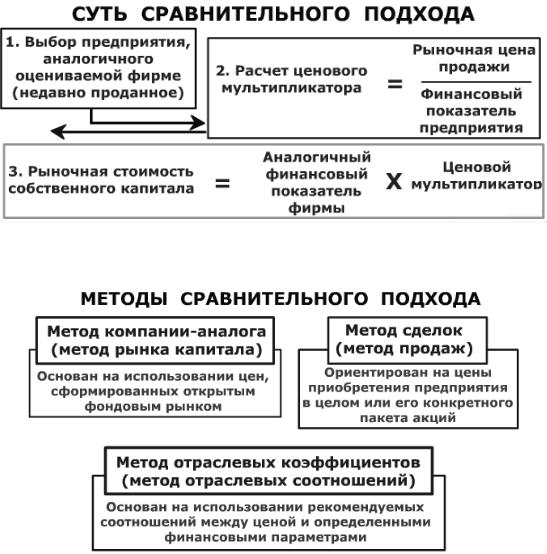

Особенностью сравнительного (рыночного) подхода к оценке собственности является ориентация итоговой величины стоимости, с одной стороны, на рыночные цены купли-продажи акций, принадлежащих сходным компаниям; с другой стороны, на фактически достигнутые финансовые результаты.

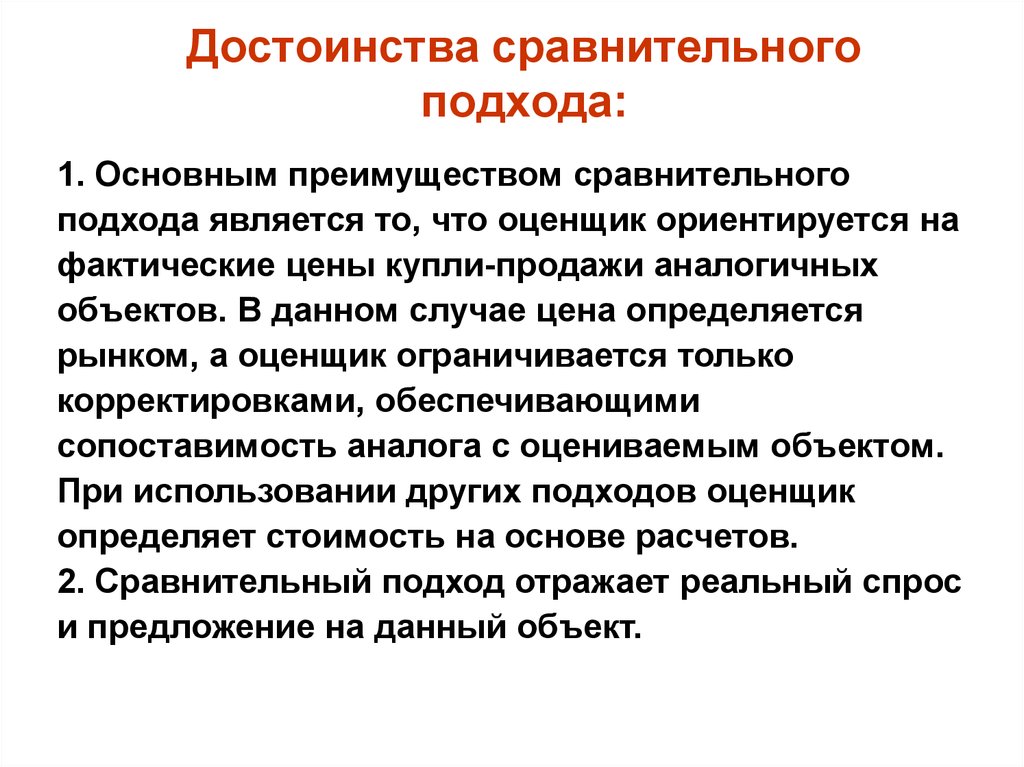

Преимущества и недостатки сравнительного подхода

(+): 1. Оценщик ориентируется на фактические цены купли-продажи аналогичных предприятий. В данном случае цена определяется рынком, так как оценщик ограничивается только корректировками, обеспечивающими сопоставимость аналога с оцениваемым объектом. При использовании других подходов оценщик определяет стоимость предприятия на основе расчетов.

В данном случае цена определяется рынком, так как оценщик ограничивается только корректировками, обеспечивающими сопоставимость аналога с оцениваемым объектом. При использовании других подходов оценщик определяет стоимость предприятия на основе расчетов.

2. Сравнительный подход базируется на ретроинформации и, следовательно, отражает фактически достигнутые результаты производственно-финансовой деятельности предприятия, в то время как доходный подход ориентирован на прогнозы относительно будущих доходов.

3. Другим достоинством сравнительного подхода является реальное отражение спроса и предложения на данный объект инвестирования, по-скольку цена фактически совершенной сделки максимально учитывает ситуацию на рынке.

(-): 1. Базой для расчета являются достигнутые в прошлом финансовые результаты. Следовательно, метод игнорирует перспективы развития предприятия в будущем.

2. Сравнительный подход возможен только при наличии доступной разносторонней финансовой информации не только по оцениваемому предприятию, но и по большому числу похожих фирм, отобранных оценщиком в качестве аналогов. Получение дополнительной информации от предприятий-аналогов является достаточно сложным процессом.

Получение дополнительной информации от предприятий-аналогов является достаточно сложным процессом.

3. Оценщик должен делать сложные корректировки, вносить поправки в итоговую величину и промежуточные расчеты, требующие серьезного обоснования. Это связано с тем, что на практике не существует абсолютно одинаковых предприятий. Поэтому оценщик обязан выявить различия и определить пути их нивелирования в процессе определения итоговой величины стоимости.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Условия применения сравнительного подхода:

Во-первых, возможность применения сравнительного подхода зависит от наличия активного финансового рынка, поскольку подход предполагает использование данных о фактически совершенных сделках.

Второе условие открытость рынка или доступность финансовой информации, необходимой оценщику.

Третьим необходимым условием является наличие специальных служб, накапливающих ценовую и финансовую информацию. Формирование соответствующего банка данных облегчит работу оценщика, поскольку сравнительный подход является достаточно трудоемким и дорогостоящим.

Основные методы:

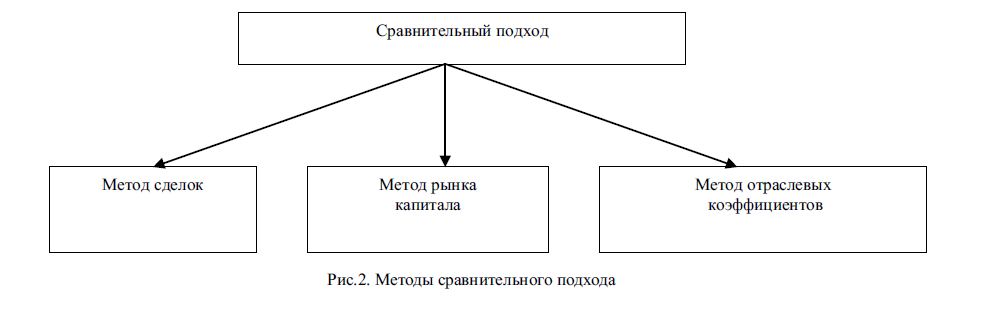

В зависимости от целей, объекта и конкретных условий оценки сравнительный подход предполагает использование 3-х основных методов:

1) Метод рынка капитала. Основан на рыночных ценах акций аналогичных компаний. Инвестор, действуя по принципу замещения (или альтернативной инвестиции), может инвестировать либо в эти компании, либо в оцениваемую.

2) Метод сделок. Основан на анализе цен приобретения контрольных пакетов акций сходных компаний.

3) Метод отраслевых коэффициентов. Позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на основе отраслевой статистики.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьСравнительный подход к оценке бизнеса

Сравнительный подход к оценке бизнеса основан на применении мультипликаторов, которые определяются на основе информации о рыночных сделках с организациями-аналогами. [c.464]Сравнительный подход к оценке бизнеса [c.211]

Особенности сравнительного подхода к оценке бизнеса [c.211]

Сравнительный подход к оценке бизнеса предполагает, что ценность активов определяется тем, за сколько они могут быть проданы при наличии достаточно сформированного финансового рынка. Другими словами, наиболее вероятной величиной стоимости оцениваемого предприятия может быть реальная цена продажи аналогичной фирмы, зафиксированная рынком.

Сравнительный подход к оценке бизнеса во многом аналогичен методу капитализации доходов. В обоих случаях оценщик определяет стоимость компании, опираясь на величину дохода компании. Основное отличие заключается в способе преобразования величины дохода в стоимость компании. Метод капитализации предполагает деление величины дохода на коэффициент капитализации, построенный на основе общих рыночных данных. Сравнительный подход оперирует рыночной ценовой информацией в сопоставлении с достигнутым доходом. Однако в данном случае доход умножается на величину соотношения. [c.138]

Сравнительный подход к оценке бизнеса основан на использовании двух типов информации [c.139]

Дайте характеристику положительных и отрицательных сторон сравнительного подхода к оценке бизнеса. [c.151]

Основная идея сравнительного (рыночного) подхода заключается в том, что стоимость организации определяется тем, какова рыночная стоимость ее аналогов. Преимущество этого подхода состоит в том, что в его основе лежит информация о реальных рыночных сделках с организациями-аналогами, а недостаток — в том, что при расчетах не учитывается информация о возможных перспективах оцениваемого бизнеса (расчеты основываются на фактических показателях, характеризующих деятельность оцениваемой организации, — ее выручке, денежных потоках, стоимости имущества и др. ). Использование этого подхода к оценке бизнеса осложняется закрытостью информации о рыночных сделках по приобретению организаций-аналогов или их долей. Если такие данные оказываются доступными, то необходимо проверить, насколько организация-аналог сопоставима с оцениваемой организацией по следующим критериям.

[c.463]

). Использование этого подхода к оценке бизнеса осложняется закрытостью информации о рыночных сделках по приобретению организаций-аналогов или их долей. Если такие данные оказываются доступными, то необходимо проверить, насколько организация-аналог сопоставима с оцениваемой организацией по следующим критериям.

[c.463]

В чем заключается основная идея сравнительного подхода к оценке стоимости бизнеса [c.473]

Вашему вниманию предлагается самое полное из выходивших на русском языке освещение одного из трех подходов к оценке стоимости бизнеса — сравнительного, или, если быть до конца точным, метода сравнимых компаний , поскольку сравнительные техники используются и в двух других подходах — затратном и доходном. [c.7]

Интерес читателей к первому изданию предопределил появление второго издания книги. Второе издание дополнено разделом, посвященным особенностям инвестиционной деятельности, их влияние на состав и содержание работ по анализу рисков инвестиционных проектов, методам анализа этих рисков в системе бизнес-планирования. В связи с возросшим в последние годы влиянием страновых и валютных рисков на результаты предпринимательской деятельности, шире представлен материал, посвященный характеристике, методам оценки и снижения этих рисков. Значительно обновлен и расширен материал, касающийся методов сравнительной оценки вариантов решений с учетом риска (глава 5, пункт 5.3). Изложенные недостатки существующих подходов к оценке сравнительной эффективности вариантов управленческих решений с учетом риска, пути и методы устранения этих недостатков, предложенные критерии

[c.3]

В связи с возросшим в последние годы влиянием страновых и валютных рисков на результаты предпринимательской деятельности, шире представлен материал, посвященный характеристике, методам оценки и снижения этих рисков. Значительно обновлен и расширен материал, касающийся методов сравнительной оценки вариантов решений с учетом риска (глава 5, пункт 5.3). Изложенные недостатки существующих подходов к оценке сравнительной эффективности вариантов управленческих решений с учетом риска, пути и методы устранения этих недостатков, предложенные критерии

[c.3]

Учебное пособие Оценка стоимости нематериальных активов и интеллектуальной собственности восполняет пробел в учебной литературе на русском языке по оценке стоимости в одной из самых сложных и интересных областей. Отличительной особенностью данного пособия является современность в лучшем смысле этого слова. В нем можно найти изложение не только относительно хорошо известных методов оценки на основе доходного, сравнительного и затратного подходов, но и совсем новых подходов к оценке патентов и патентных заявок на основе теории цен на опционы. Значительное внимание уделяется также новой парадигме оценки нематериальных активов и бизнеса в новой экономике, связанной с понятием интеллектуальный капитал . Пособие содержит достаточно большой набор конкретных примеров из российской и зарубежной практики оценки. Оно будет полезно профессиональным оценщикам, патентным поверенным и всем, кто интересуется вопросами оценки интеллектуальной собственности.

[c.4]

Значительное внимание уделяется также новой парадигме оценки нематериальных активов и бизнеса в новой экономике, связанной с понятием интеллектуальный капитал . Пособие содержит достаточно большой набор конкретных примеров из российской и зарубежной практики оценки. Оно будет полезно профессиональным оценщикам, патентным поверенным и всем, кто интересуется вопросами оценки интеллектуальной собственности.

[c.4]

Более подробно вопрос о том, какие условия следует учитывать при отборе компаний-аналогов, рассматривается в главе Предмет оценки и показатели стоимости бизнеса . В Приложении 2 сравниваются условия применения сравнительного (рыночного) подхода с другими подходами к оценке стоимости бизнеса — на основе активов (затратный подход) и в рамках доходного подхода. [c.172]

При оценке стоимости совокупных прав на бизнес компании необходимо учесть общую способность компании генерировать денежные потоки. Такая оценка предполагает учет стоимости долгосрочных обязательств компании (при оценке затратным или сравнительным подходами) и оценку денежных потоков инвестированного капитала (другое название — денежный поток, направленный к компании — прим. ), дисконтированных по средневзвешенной стоимости привлеченного капитала.

[c.101]

), дисконтированных по средневзвешенной стоимости привлеченного капитала.

[c.101]

Первые профессиональные фирмы по управленческому консалтингу начали возникать сравнительно недавно — в 20-е годы XX в. Реальное становление отрасли в качестве самостоятельной сферы бизнеса произошло только в 50-е годы, но с тех пор она развивается необычайно быстрыми темпами. Вообще, оценка масштабов и динамики развития мировой консалтинговой индустрии до сих пор является весьма непростым делом, поскольку эксперты никак не могут договориться о том, как определять ее границы. Примечательна сама эволюция подходов к определению рамок этого бизнеса, которая в значительной мере отражает мощные тектонические сдвиги, периодически происходящие в рядах его основных участников. [c.177]

V Оценка стоимости предприятия. Заключительной аналитической процедурой на этапе оценки эффективности организации является расчет стоимости предприятия, как единого имущественного комплекса, поскольку именно рыночная стоимость может служить комплексной обобщающей характеристикой эффективности бизнеса в целом. Таким образом, как завершение экономического анализа с целью получения единого показателя, оценивающего успешность бизнеса во всех его аспектах (маркетинговом, производственном, финансовом), можно рассматривать расчет стоимости организации. Кроме того, использование стоимости как итогового критерия оценки успешности бизнеса позволяет уменьшить вероятность принятия менеджментом неэффективных решений, в частности невыгодных инвестиций, связанных с достижением каких-либо иных целей (например, поддержания высокого уровня загрузки мощностей или высокой занятости). Возвращаясь к оценке стоимости как итоговому критерию оценки, можно отметить, что, чем выше расчетная стоимость бизнеса относительно балансовой стоимости собственного капитала организации (или стоимости ее чистых активов), тем больше добавленная стоимость организации, тем выше ее инвестиционная привлекательность, тем успешнее бизнес в целом. Расчет стоимости организации должен осуществляться с использованием трех подходов, а именно затратного, сравнительного и рыночного это необходимо для того, чтобы обеспечить достаточную точность и полноту оценки.

Таким образом, как завершение экономического анализа с целью получения единого показателя, оценивающего успешность бизнеса во всех его аспектах (маркетинговом, производственном, финансовом), можно рассматривать расчет стоимости организации. Кроме того, использование стоимости как итогового критерия оценки успешности бизнеса позволяет уменьшить вероятность принятия менеджментом неэффективных решений, в частности невыгодных инвестиций, связанных с достижением каких-либо иных целей (например, поддержания высокого уровня загрузки мощностей или высокой занятости). Возвращаясь к оценке стоимости как итоговому критерию оценки, можно отметить, что, чем выше расчетная стоимость бизнеса относительно балансовой стоимости собственного капитала организации (или стоимости ее чистых активов), тем больше добавленная стоимость организации, тем выше ее инвестиционная привлекательность, тем успешнее бизнес в целом. Расчет стоимости организации должен осуществляться с использованием трех подходов, а именно затратного, сравнительного и рыночного это необходимо для того, чтобы обеспечить достаточную точность и полноту оценки. Анализируя результаты расчета стоимости, необходимо учитывать, что для эффективной организации характерно превышение оценки, полученной по доходному подходу, над оценками, полученными в результате применения затратного и сравнительного подходов. Это превышение достигается в результате того, что организация имеет высокую степень эффективности, устойчивую динамику финансовых результатов, а также приемлемый уровень риска.

[c.310]

Анализируя результаты расчета стоимости, необходимо учитывать, что для эффективной организации характерно превышение оценки, полученной по доходному подходу, над оценками, полученными в результате применения затратного и сравнительного подходов. Это превышение достигается в результате того, что организация имеет высокую степень эффективности, устойчивую динамику финансовых результатов, а также приемлемый уровень риска.

[c.310]

Сравнительный подход особенно эффективен в случае существования активного рынка сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, так как, применяя данный подход, оценщик должен собрать достоверную информацию о недавних продажах сопоставимых объектов. Эти данные включают физические характеристики, время продажи, местоположение, условия продажи и финансирования. Действенность такого подхода снижается, если сделок было мало и моменты их совершения и оценки разделяет продолжительный период, если рынок находится в аномальном состоянии, так как быстрые изменения на рынке приводят к искажению показателей. Сравнительный подход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому следует провести соответствующую корректировку данных. В основу приведения поправок положен принцип вклада.

[c.33]

Сравнительный подход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому следует провести соответствующую корректировку данных. В основу приведения поправок положен принцип вклада.

[c.33]

Настоящая книга предлагает читателю принципиально новый подход к оценке риска бизнеса, основанный на использовании нечетко-множественных описаний. Более подробный разбор вариантов использования нечетко-множественных описаний содержится в докторской диссертации автора [3], которая доступна в сети Интернет. В книге обобщается ряд результатов, полученных автором персонально и в соавторстве с О.Б. Максимовым, К.И.Вороновым, А.Д.Овсянко, Д.Н.Бессоновым, С.Н.Фроловым и А.М.Кокошем, сравнительно недавно или несколько лет назад. [c.97]

Эксперты считают, что в рамках сравнительного подхода (только ) скидку за недостаточную степень ликвидности следует считать в размере 20 %. Они пишут следующее В соответствии с методикой компании Deloitte Tou he скидка за недостаточную ликвидность пакета акций в составе контрольного пакета составляет 20 % J Это не вполне точно. Получается, что вне зависимости от того, относится пакет акций к контрольному или нет, скидка за низкую ликвидность будет неодинаковой. На самом же деле такая дифференциация скидки за низкую ликвидность в зависимости от принадлежности к контрольному пакету практикующими оценщиками не проводится. Не упоминается подобная дифференциация и в специальной литературе по оценке стоимости бизнеса.

[c.224]

Получается, что вне зависимости от того, относится пакет акций к контрольному или нет, скидка за низкую ликвидность будет неодинаковой. На самом же деле такая дифференциация скидки за низкую ликвидность в зависимости от принадлежности к контрольному пакету практикующими оценщиками не проводится. Не упоминается подобная дифференциация и в специальной литературе по оценке стоимости бизнеса.

[c.224]

То, что подобный актив в отношении к любой фирме существует, не вызывает сомнения более того, он не только существует, но и ощутимым образом может влиять на f стоимость бизнеса, а потому возникает вполне естественный вопрос о его оценке и воз-I можностях управления. Как было показано выше, в учете известны два основных подхода к определению стоимостной оценки некоторого актива. Первый подход отдает предпочтение себестоимости (или исторической цене), под которой понимается стоимостная оценка расхода или оплаты ресурсов, использованных или привлеченных предприятием для производства или приобретения оцениваемого объекта. В соответствии со вторым подходом более уместно применение справедливой стоимости как характеристики объекта, определяющей его сравнительную значимость в потенциальных или фактических меновых операциях в условиях полной информированности участников сделки, их неангажированности и свободы в принятии решения. Справедливая

[c.145]

В соответствии со вторым подходом более уместно применение справедливой стоимости как характеристики объекта, определяющей его сравнительную значимость в потенциальных или фактических меновых операциях в условиях полной информированности участников сделки, их неангажированности и свободы в принятии решения. Справедливая

[c.145]

Решение и ответы на тесты онлайн ММУ

Примеры вопросов по предмету

Оценка бизнеса

Оценка бизнеса (1-1) ММУ • Что из нижеперечисленного является основой процесса оценки бизнеса:

• Одним из важнейших факторов, влияющих при оценке на стоимость предприятия и его имущества, является степень ликвидности этой собственности:

• Нормализации бухгалтерской (финансовой) отчётности необходима для того, чтобы:

• Чем объясняется необходимость анализа внешней информации:

• На каком этапе оценки стоимости бизнеса осуществляется определение объекта оценки:

• Оценка бизнеса, проводимая при антикризисном управлении:

• Определите лишнюю корректировку финансовой отчетности при оценке стоимости бизнеса:

• Принцип полезности при оценке стоимости бизнеса гласит, что:

• Какого пути организации информации в процессе оценки стоимости бизнеса НЕ существует:

• При оценке стоимости бизнеса внешняя информация характеризует:

• Один из наиболее технологичных и наукоёмких видов консалтинга на сегодня в РФ – это:

• Что представляют собой макроэкономические данные в рамках оценки стоимости бизнеса:

• В разделе «Заключение» отчета об оценке стоимости бизнеса содержится:

• Состав основных процедур оценки стоимости бизнеса – это:

• Корректировки показателей финансовых отчётов проводятся для показателей, которые:

• Информация, используемая в процессе оценки стоимости бизнеса, полученная из разных источников может:

• К основным источникам отраслевой информации относятся:

• Какой из нижеперечисленных факторов не влияет на спрос на предприятие (бизнес) :

• Среднеотраслевые данные по основным финансовым коэффициентам необходимо использовать в ходе оценки:

• Какой из нижеперечисленных факторов НЕ влияет на оценку стоимости бизнеса:

• Принцип предельной производительности при оценке стоимости бизнеса заключается в том, что:

• Какая обычно проводится ликвидация:

• Какие из нижеперечисленных преимуществ НЕ относятся к преимуществам затратного подхода оценки стоимости бизнеса:

• Какие мультипликаторы используются в оценочной деятельности:

• Доходный подход при оценке стоимости бизнеса представляет собой:

• Основным инструментом определения рыночной стоимости собственного капитала предприятия с применением сравнительного подхода являются:

• Какое из нижеперечисленных высказываний НЕверно:

• Какие из нижеперечисленных недостатков относятся к недостаткам доходного подхода оценки стоимости бизнеса:

• Что из нижеперечисленного относится к моментным мультипликаторам в рамках сравнительного подхода к оценке стоимости бизнеса:

• Какие из нижеперечисленных преимуществ относятся к преимуществам затратного подхода оценки стоимости бизнеса:

• Итоговая величина стоимости объекта оценки – это:

• Какое из нижеперечисленных высказываний верно:

• В том случае, когда существует рынок бизнеса, подобный оцениваемому, можно использовать для определения рыночной стоимости:

• К методам затратного подхода определения стоимости бизнеса относятся:

• Метод отраслевых коэффициентов при оценке стоимости бизнеса присущ:

• Согласование результатов оценки стоимости бизнеса – это:

• К преимуществам доходного подхода оценки стоимости бизнеса НЕ относится:

• Метод рынка капитала при оценке стоимости бизнеса основан на:

• Какие из нижеперечисленных преимуществ НЕ относятся к преимуществам сравнительного подхода оценки стоимости бизнеса:

• Какие из нижеперечисленных недостатков НЕ относятся к недостаткам доходного подхода оценки стоимости бизнеса:

• Для определения удельного веса каждого оценочного метода необходимо учитывать:

• Какие из нижеперечисленных недостатков НЕ относятся к недостаткам затратного подхода оценки стоимости бизнеса:

• Что из нижеперечисленного относится к параметрам, по которым анализируются отраслевые факторы при оценке стоимости бизнеса:

• Сравнительный подход к оценке стоимости бизнеса особенно эффективен в случае:

• Оценка ликвидационной стоимости при использовании затратного подхода к определению стоимости бизнеса производится в случае, если:

• На этапе ретроспективного анализа и прогноза, осуществляемого в рамках оценки предприятия методом дисконтированных денежных потоков при доходном подходе к При оценке стоимости бизнеса к методам, основанным на анализе доходов, НЕ относятся:

• Что из нижеперечисленного НЕ относится к основным этапам оценки предприятия методом дисконтированных денежных потоков (методом ДДП) :

• Выберите верное утверждение:

• Внутренняя информация, используемая в ходе оценки стоимости бизнеса, включает:

• Оценщики в своей деятельности должны руководствоваться:

• Трансформация бухгалтерской отчётности при оценке стоимости бизнеса – это:

• Инвестиционная стоимость объекта оценки – это:

• Информация, используемая в ходе оценки стоимости бизнеса, может иметь различную степень достоверности:

• Целью оценки бизнеса со стороны собственника является:

• Сравнительный подход используется, когда:

• Одной из целей инфляционной корректировки отчётности в процессе оценки стоимости бизнеса является:

• Что из нижеперечисленного НЕ регулирует оценочную деятельность:

• Затратами на воспроизводство объекта оценки являются:

• Метод чистых активов при оценке стоимости бизнеса присущ:

• К методам сравнительного подхода определения стоимости бизнеса НЕ относятся:

• Принцип вклада при оценке стоимости бизнеса гласит, что:

• При оценке стоимости бизнеса к методам, основанным на анализе доходов, НЕ При оценке стоимости бизнеса к методам, основанным на анализе активов, НЕ относятся:

• При оценке стоимости бизнеса к методам, основанным на анализе активов, относятся:

• Метод сделок (продаж) при оценке стоимости бизнеса присущ:

• Какие мультипликаторы называются моментными в рамках сравнительного подхода к Сравнительный подход при определении стоимости бизнеса особенно эффективен в случае:

• При оценке стоимости бизнеса к методам, основанным на анализе доходов, относятся:

• Принцип изменения стоимости при оценке стоимости бизнеса состоит в том, что:

• Объектом-аналогом объекта оценки для целей оценки признаётся:

• Метод ликвидационной стоимости при оценке стоимости бизнеса присущ:

• К методам сравнительного подхода определения стоимости бизнеса относятся:

• Что из нижеперечисленного НЕ относится к параметрам, по которым анализируются отраслевые факторы при оценке стоимости бизнеса:

• При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена, по которой объект оценки может быть отчуждён на дату оценки на открытом рынке в условиях конкуренции:

• Выберите ложное высказывание:

• Оценочная деятельность – это:

• Оценочная деятельность — это

• К макроэкономической НЕ относится следующая информация:

• Объём и характер внешней информации различается в зависимости от:

• Целью оценки бизнеса со стороны государственных органов является:

• Оценка стоимости оборудования необходима в следующих случаях:

• Внутренняя информация, используемая в ходе оценки стоимости бизнеса, характеризует:

• В процессе оценки возможны отклонения от задания или дополнения к нему:

• Метод сделок при оценке стоимости бизнеса на основе сравнительного подхода применим для случая, когда:

• Календарный график ликвидации активов предприятия при использовании затратного подхода к определению стоимости бизнеса формируют с целью:

• Затратный подход используется, когда:

• Объект оценки – это:

• Принципы оценки стоимости бизнеса, обусловленные воздействием рыночной среды, предполагают:

• Выберите верное утверждение:

• Система кризис-прогнозных показателей для оценки стоимости бизнеса – это:

• Принцип замещения при оценке стоимости бизнеса гласит, что:

• Принцип прогрессии при оценке стоимости бизнеса состоит в том, что:

• Что из нижеперечисленного относится к интервальным мультипликаторам в рамках Принцип предложения и спроса при оценке стоимости бизнеса состоит в том, что:

• Принцип экономического разделения при оценке стоимости бизнеса гласит, что:

• Метод дисконтирования денежных потоков при оценке стоимости бизнеса основан на:

• Какие мультипликаторы называются интервальными в рамках сравнительного подхода к оценке стоимости бизнеса:

• Факторы увеличения стоимости бизнеса можно разделить на две категории:

• Ликвидационная стоимость объекта оценки – это:

• Метод сделок при оценке стоимости бизнеса основан на:

• По каким принципам НЕ классифицируют необходимую для процесса оценки информацию:

• На этапе ретроспективного анализа и прогноза, осуществляемого в рамках оценки предприятия методом дисконтированных денежных потоков при доходном подходе к оценке стоимости бизнеса, оценщик НЕ должен при прогнозировании расходов и инвестиций:

• Отчёт об оценке стоимости бизнеса – это:

• Доходный подход используется, когда:

• Доходный подход считается наиболее приемлемым с точки зрения:

• Что из нижеперечисленного НЕ является источником макроэкономической информации:

• Кадастровая стоимость объекта оценки – это:

• Журналистский путь организации информации в процессе оценки стоимости бизнеса представляет собой:

• Исходные данные для оценки стоимости бизнеса – это:

• В разделе «Приложение» отчета об оценке стоимости бизнеса содержится:

• Принципы оценки стоимости бизнеса, основанные на представлениях собственника, предполагают:

• Кто определяет состав группы экспертов, которые будут участвовать в процессе оценки:

• Выбор методики оценки стоимости бизнеса зависит от:

• В чем проявляется различие по целям составления финансовой отчетности в соответствии с МСФО (международными стандартами финансовой отчетности) и РСБУ (российскими стандартами финансовой отчетности) :

• Математическое обеспечение оценки стоимости бизнеса – это:

• Целью оценки бизнеса со стороны фондовой биржи является:

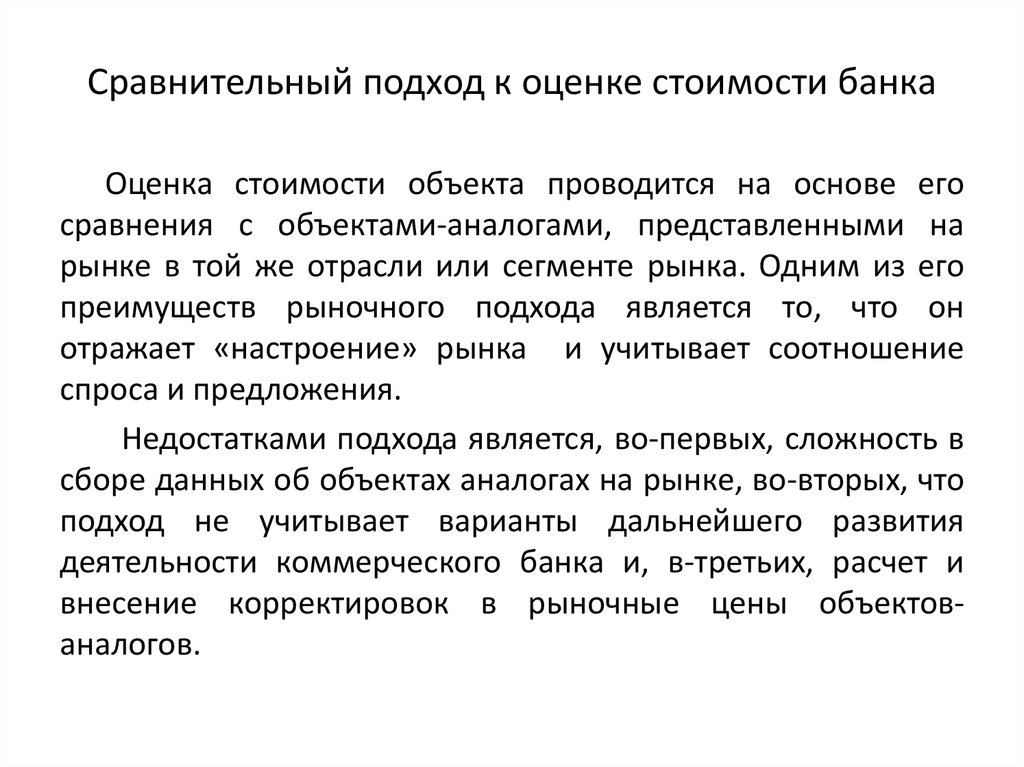

• Когда нет потребности в проведении оценки стоимости банка:

• Оценка ликвидационной стоимости при использовании затратного подхода к определению стоимости бизнеса НЕ производится в случае, если:

• Затратный подход при оценке стоимости бизнеса НЕ применим для:

• Какие из нижеперечисленных недостатков НЕ относятся к недостаткам сравнительного подхода оценки стоимости бизнеса:

• Принцип сбалансированности при оценке стоимости бизнеса основан на том, что:

• Принцип регрессии при оценке стоимости бизнеса состоит в том, что:

• Метод рынка капитала (компании-аналога) при оценке стоимости бизнеса присущ:

• Объектом оценки НЕ может быть:

• Целью оценки бизнеса со стороны инвестора является:

• Сколько существует способов инфляционной корректировки отчетности в процессе оценки стоимости бизнеса:

• Метод капитализации дохода используется в тех случаях, когда:

• Стандарты оценки – это правила оценки, обязательные к применению субъектами оценочной деятельности, разрабатываемые и утверждаемые в соответствии с:

• Принцип соответствия при оценке стоимости бизнеса основан на том, что :

• Логический путь организации информации в процессе оценки стоимости бизнеса представляет собой:

• Расчетная величина, за которую предполагается переход имущества из рук в руки на дату оценки в результате сделки между продавцом и покупателем, называется:

• Какой документ является основанием для проведения оценки бизнеса?

• Если расчет стоимости бизнеса производится с целью заключения сделки купли-продажи, то рассчитывается:

• К преимуществам доходного подхода оценки стоимости бизнеса относится:

• Целью оценки бизнеса со стороны страховых компаний является

• Хронологический путь организации информации в процессе оценки стоимости бизнеса представляет собой

• Что из нижеперечисленного относится к основным этапам оценки предприятия методом дисконтированных денежных потоков (методом ДДП) :

• В разделе «Описание оцениваемого бизнеса» отчета об оценке стоимости бизнеса содержится:

• Какие из нижеперечисленных преимуществ относятся к преимуществам сравнительного подхода оценки стоимости бизнеса:

• Какие из нижеперечисленных недостатков относятся к недостаткам сравнительного подхода оценки стоимости бизнеса

• К какому подходу относятся метод капитализации доходов и метод дисконтированных денежных потоков?

• Целью оценки бизнеса со стороны кредитных учреждений является:

• Метод дисконтирования денежных потоков при оценке стоимости бизнеса присущ

• В основу какого подхода к оценке бизнеса положен принцип замещения?

• Какому подходу относятся метод рынка капитала, метод сделок и метод отраслевых коэффициентов?

• К методам затратного подхода определения стоимости бизнеса НЕ относятся:

• Что НЕ относится к видам ликвидации при определении ликвидационной стоимости в соответствии с затратным подходом к определению стоимости бизнеса

• Целью работы оценщика по сбору внутренней информации НЕ является:

• Субъекты оценки стоимости бизнеса – это:

• Специальное программное обеспечение для оценки стоимости бизнеса – это:

• Информация, используемая в процессе оценки стоимости бизнеса, должна:

• Логический путь организации информации в процессе оценки стоимости бизнеса представляет собой:

• Оценка стоимости фирменного знака или других средств индивидуализации предприятия и его продукции (услуг) производится:

• Можно выделить следующие цели оценки бизнеса, которые существенно взаимосвязаны В разделе «Финансовый анализ» отчета об оценке стоимости бизнеса содержится

• К методам сравнительного подхода определения стоимости бизнеса НЕ относятся

• В основу какого подхода к оценке бизнеса положен принцип ожидания?

• Какие из нижеперечисленных недостатков относятся к недостаткам затратного подхода оценки стоимости бизнеса:

• Метод капитализации дохода при оценке стоимости бизнеса присущ:

• Принципы оценки стоимости бизнеса, связанные с эксплуатацией собственности, предполагают:

• Как называется вероятность того, что доходы от инвестиций в оцениваемый бизнес окажутся больше или меньше прогнозируемых

• Какой метод оценки необходимо использовать в случае принятия собранием кредиторов решения о введении на предприятии конкурсного производства?

• К методам затратного подхода определения стоимости бизнеса НЕ относятся

• К методам сравнительного подхода определения стоимости бизнеса относятся

• К методам затратного подхода определения стоимости бизнеса относятся

• Целью оценки бизнеса со стороны страховых компаний является

• Потребителями результатов оценки могут являться:

• Оценка ликвидационной стоимости при использовании затратного подхода к определению стоимости бизнеса производится в случае, если:

Экономика организаций — тест 18

Главная / Экономика / Экономика организаций / Тест 18 Упражнение 1:Номер 1

Стоимость замещения - это

Ответ:

(1) затраты на создание предприятия, имеющего с оцениваемым эквивалентную полезность, но построенного в новом архитектурном стиле, с использованием современных и прогрессивных материалов, конструкций, оборудования

(2) затраты на воспроизводство точной копии предприятия или другого актива, даже если есть более экономичные аналоги

(3) стоимость предприятия для конкретного инвестора или групп инвесторов

Номер 2

Стоимость воспроизводства - это

Ответ:

(1) затраты на воспроизводство точной копии предприятия или другого актива, даже если есть более экономичные аналоги

(2) затраты на создание предприятия, имеющего с оцениваемым эквивалентную полезность, но построенного в новом архитектурном стиле, с использованием современных и прогрессивных материалов, конструкций, оборудования

(3) стоимость предприятия для конкретного инвестора или групп инвесторов

Номер 3

К какой оценочной стоимости относятся затраты на строительство или приобретение объекта собственности?

Ответ:

(1) к балансовой оценочной стоимости

(2) к инвестиционной оценочной стоимости

(3) к рыночной оценочной стоимости

Упражнение 2:

Номер 1

Какие виды стоимости предприятия различают в оценочной деятельности?

Ответ:

(1) рыночную, инвестиционную, ликвидационную, залоговую, балансовую стоимость предприятия

(2) рыночную, государственную, балансовую стоимость предприятия

(3) рыночную, первоначальную, восстановительную, ликвидационную стоимость предприятия

Номер 2

Что такое оценка бизнеса?

Ответ:

(1) совокупность действий оценщика, направленных на определение объективной рыночной стоимости предприятия

(2) вероятная цена прав на собственность, по которой она может быть продана

(3) важнейшая функция маркетинга и системы управления недвижимостью в целом

Номер 3

Какие факторы, влияющие на оценку стоимости предприятия, относят к негативным?

Ответ:

(1) низкая инвестиционная привлекательность региона, в котором расположено предприятие

(2) слабый менеджмент на предприятии

(3) опережение предложения над спросом

(4) высокий инвестиционный риск

Упражнение 3:

Номер 1

Какие факторы, влияющие на оценку стоимости предприятия, относят к позитивным?

Ответ:

(1) опережение спроса над предложением; приобретение владельцем полного контроля над приобретаемой недвижимостью; высокие доходы в будущем от приобретаемой собственности; низкий инвестиционный риск и др.

(2) низкая инвестиционная привлекательность региона, в котором расположено предприятие; слабый менеджмент на предприятии; опережение предложения над спросом; высокий инвестиционный риск и др.

(3) опережение спроса над предложением; слабый менеджмент на предприятии; высокий инвестиционный риск

Номер 2

Главным признаком какого подхода к оценке бизнеса является поэлементная оценка?

Ответ:

(1) затратного подхода

(2) доходного подхода

(3) сравнительного подхода

Номер 3

Какие существуют методы сравнительного подхода к оценке бизнеса?

Ответ:

(1) метод рынка капитала, метод сделок, метод отраслевых коэффициентов

(2) метод прямой капитализации, метод дисконтирования денежного потока

(3) метод стоимости чистых активов, метод ликвидационной стоимости

Упражнение 4:

Номер 1

На каком принципе основан сравнительный подход к оценке бизнеса?

Ответ:

(1) на принципе замещения

(2) на принципе сравнения

(3) на принципе дисконтирования

Номер 2

К какому методологическому подходу в оценке бизнеса относится метод прямой капитализации?

Ответ:

(1) к доходному подходу

(2) к сравнительному подходу

(3) к затратному подходу

Упражнение 5:

Номер 1

Как называется второй этап определения итоговой стоимости предприятия?

Ответ:

(1) определение долей каждого метода

(2) определение искомой стоимости предприятия

(3) взвешивание стоимостей

Номер 2

Должен ли оценщик использовать все методические подходы (сравнительный, затратный и доходный) при оценке бизнеса?

Ответ:

(1) да

(2) нет

(3) только по требованию собственника

Упражнение 6:

Номер 1

Укажите верное утверждение

Ответ:

(1) основной недостаток затратного подхода в оценке бизнеса заключается в том, что он не учитывает будущие доходы от функционирования предприятия

(2) основной недостаток затратного подхода в оценке бизнеса заключается в том, что он учитывает будущие доходы от функционирования предприятия

(3) основной недостаток затратного подхода в оценке бизнеса заключается в том, что он предполагает одинаковые коэффициенты капитализации у схожих предприятий

Номер 2

Общий коэффициент капитализации - это

Ответ:

(1) коэффициент, учитывающий доход от деятельности предприятия, и от возмещения основного капитала, затраченного на покупку данного оцениваемого предприятия

(2) коэффициент, учитывающий только доход от деятельности предприятия

(3) коэффициент, учитывающий только доход от возмещения основного капитала, затраченного на покупку данного оцениваемого предприятия

Номер 3

Что из перечисленного относится к методам прогнозирования чистого дохода?

Ответ:

(1) метод простой средней

(2) метод средневзвешенной

(3) метод экстраполяции

(4) метод сложной средней

Упражнение 7:

Номер 1

Какие факторы, влияющие на оценку стоимости предприятия, относят к негативным?

Ответ:

(1) низкая инвестиционная привлекательность региона, в котором расположено предприятие

(2) слабый менеджмент на предприятии

(3) опережение предложения над спросом

(4) высокий инвестиционный риск

Номер 2

Какие факторы, влияющие на оценку стоимости предприятия, относят к позитивным?

Ответ:

(1) опережение спроса над предложением; приобретение владельцем полного контроля над приобретаемой недвижимостью; высокие доходы в будущем от приобретаемой собственности; низкий инвестиционный риск и др.

(2) низкая инвестиционная привлекательность региона, в котором расположено предприятие; слабый менеджмент на предприятии; опережение предложения над спросом; высокий инвестиционный риск и др.

(3) опережение спроса над предложением; слабый менеджмент на предприятии; высокий инвестиционный риск

Упражнение 8:

Номер 1

Что из перечисленного относится к наиболее характерным случаям, когда возникает потребность в оценке стоимости предприятия?

Ответ:

(1) определение налоговой базы для начисления налога на имущество

(2) переоценка основных фондов

(3) передача в качестве вклада в уставные капиталы

(4) при приватизации

Номер 2

Что из перечисленного относится к наиболее характерным случаям, когда возникает потребность в оценке стоимости предприятия?

Ответ:

(1) продажа предприятия

(2) купля-продажа акций предприятия на рынке ценных бумаг

(3) передача предприятия в аренду

(4) страхование имущества предприятия

Упражнение 9:

Номер 1

Оценка бизнеса - это

Ответ:

(1) совокупность действий оценщика, направленных на определение объективной рыночной стоимости предприятия

(2) наше представление или мнение о реальном, истинном по сути неизвестном значении стоимости

(3) совокупность действий оценщика, направленных на определение субъективной рыночной стоимости предприятия

Номер 2

Что из перечисленного относится к недвижимым вещам согласно ст.130 Гражданского кодекса РФ?

Ответ:

(1) земельные участки

(2) участки недр

(3) обособленные водные объекты

(4) космические объекты

Проблемы оценки бизнеса средних компаний

Проблемы оценки бизнеса средних компаний

- Подробности

- Автор: Журнал «Управление компанией», июнь 2007 // Ангелина Волкова, Эксперт-оценщик //

Волкова Ангелина Юрьевна — Эксперт-оценщик дочерней компании ООО «Юридическая фирма «Частное право» ООО «Институт финансовых экспертиз и аудита», аспирантка 2-го курса кафедры ОСУН «Организация строительства и управление недвижимостью» Московского государственного строительного университета.

E-mail: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Проблемы оценки бизнеса средних компаний

Оценка бизнеса является необходимым элементом не только его предпродажной подготовки, но и для формирования стратегии и принятия управленческих решений, нацеленных на реализацию стоимостного подхода к управлению.

В настоящей статье описаны особенности бизнеса как товара, основные подходы к оценке и проблемы их применения при определении стоимости бизнеса средних компаний.

Введение

Стоимость бизнеса является весьма субъективным понятием, в особенности это наглядно проявляется на примере малых и средних компаний, оценка которых чаще всего является затруднительной по причине отсутствия необходимой сравнительной информации, отсутствие развитого фондового рынка, высокой неопределенности долгосрочного планирования, а также того, что стоимость активов может сильно меняться в зависимости от целей работы оценщика.

К концу 2006 года продажей предприятий в России занималось более 140 компаний. При этом не более 20-30 из них было зарегистрировано в 2003 году, а остальные компании образовались в 2004-2006 годах. Таким образом, за последние три года наметился бурный рост рынка продажи готового бизнеса. Рынок вырос примерно в 6 раз. Можно предположить, что рост рынка будет продолжаться и в ближайшие несколько лет, но с некоторым снижением темпов его роста.

Растет и средняя стоимость продаваемых компаний, что является следствием изменений структуры предложения и макроэкономической ситуации. Если раньше на рынке готового бизнеса преобладали нерентабельные бизнесы, то сейчас существенную долю рынка составляют потенциально эффективные производства, с которыми расстаются владельцы, оказавшиеся не готовыми к изменениям деловой среды. При этом снижаются требования потенциальных инвесторов к срокам окупаемости вложений в готовый бизнес.

В условиях, когда большинство сделок совершается за пределами фондового рынка, или их объектами являются недостаточно ликвидные компании, определение справедливой цены объекта купли-продажи имеет особое значение для владельцев бизнеса и потенциальных инвесторов. Таким образом, при осуществлении сделок с капиталом необходима предварительная независимая оценка стоимости бизнеса.

Таким образом, при осуществлении сделок с капиталом необходима предварительная независимая оценка стоимости бизнеса.

Заключение независимого оценщика о стоимости бизнеса используется как основа переговоров о купле-продаже бизнеса и часто оказывает существенное влияние на первоначальное решение потенциального инвестора о целесообразности совершениясделки.

Описание объектов оценки

Все потенциальные объекты купли-продажи могут быть разделены на три группы по количеству самих объектов и количеству потенциальных контрагентов по сделке. Во-первых, это малые предприятия, продажа которых осуществляется периодически, круг потенциальных покупателей фактически не ограничен и состоит, в подавляющем большинстве, из частных лиц, средства, затрачиваемые на покупку не столь значительны, собственность сосредоточена в руках очень ограниченного круга физических лиц (продавцов), а сам бизнес достаточно прост и унифицирован. Во-вторых, это средние предприятия, отличающиеся несколько большей индивидуальностью, сложностью бизнес-процессов, распределенностью собственности, а в числе продавцов и покупателей могут быть как физические лица, так и компании, в т. ч. крупные. В-третьих, это крупные и средние предприятия, занимающие уникальное положение в силу своего размера или в силу иных характеристик, перечень потенциальных покупателей которых заранее фактически определен (в силу естественных размерных ограничений или в силу правил, устанавливаемых государством).

ч. крупные. В-третьих, это крупные и средние предприятия, занимающие уникальное положение в силу своего размера или в силу иных характеристик, перечень потенциальных покупателей которых заранее фактически определен (в силу естественных размерных ограничений или в силу правил, устанавливаемых государством).

Рассмотрим проблемы оценки стоимости бизнеса компаний, относящихся ко второй группе, то есть средних.

В последнее время отмечается распространение тенденции к выходу из бизнеса владельцев средних компаний, завершивших концентрацию собственности в своих руках и установивших контроль над предприятиями. Следовательно, и со стороны владельцев компаний второй группы возникает серьезный интерес к рынку купли-продажи бизнеса.

Для решения проблемы определения стоимости бизнеса привлекаются профессиональные оценщики. Однако бизнес является настолько сложной структурой, что некоторые его элементы невозможно напрямую оценить, т.к. могут отсутствовать соответствующие методики. Кроме того, даже при расчете стоимости тех элементов бизнеса, для которых существуют общепринятые методики, возможны расхождения

Кроме того, даже при расчете стоимости тех элементов бизнеса, для которых существуют общепринятые методики, возможны расхождения

Следует отметить, что итоговая цена сделки формируется под влиянием большого количества факторов, таких как способ оформления передачи бизнеса, соотношение переговорной силы покупателя и продавца, внешние экономические условия (например, курс валют) и т.д.

Правовые основы сделок с бизнесом и оценки стоимости бизнеса.

Одним из препятствий трактовки бизнеса как товара в нашей стране является законодательная неопределенность этого понятия.

Понятие бизнеса можно почерпнуть в основном из двух источников: литературы по оценке бизнеса и законодательства, где это понятие упоминается. Однако ни в одном источнике так и не было дано четкого определения бизнеса, позволяющего идентифицировать данный объект однозначно. Например, в стандартах американского общества оценщиков бизнес определяется как «организация, осуществляющая экономическую деятельность в сфере торговли, производства или услуг».

Анализ российского законодательства позволил определить несколько законодательных актов, где присутствует понятие бизнес без определения, а именно: серия законов, где упоминается малый бизнес, законы посвященные правилам налогообложения на территории РФ, кроме того, упоминание встречается в законе «Об игорном бизнесе».

Действующий бизнес – это приносящая прибыль предпринимательская деятельность, для осуществления которой необходимы не только имущество, но и правовой статус, деловая репутация, клиентская и партнерская база, положение на рынке и конкурентоспособность.

Российское законодательство не содержит нормативного определения бизнеса как объекта сделок и прямо не относит бизнес к объектам оценки. Согласно Федеральному закону «Об оценочной деятельности», оценке подлежит предприятие (как недвижимое имущество), а также иные объекты гражданских прав, в отношении которых законодательством установлена возможность их участия в гражданском обороте. Выше было показано, что понятие бизнеса как объекта гражданских прав в законодательстве отсутствует.

Таким образом, оценщик, следуя закону, должен определять не стоимость бизнеса, а стоимость предмета сделки, которая оформляет отчуждение бизнеса (например, стоимость пакета акций, отчуждаемого собственником бизнеса). По общему правилу, объекты таких сделок оцениваются по рыночной стоимости.

Предусмотренные законодательством способы оформления сделки по передаче бизнеса

В настоящий момент в законодательстве предусмотрено два способа оформления сделки по передаче бизнеса.

1. Передача бизнеса как юридического лица.

Этот способ реализуется в форме продажи акций акционерного общества или долей (паев) общества с ограниченной ответственностью (следует отметить, что порядка многие средние предприятий относятся именно к таким организационно-правовым формам). В результате такой сделки происходит замена участников юридического лица, оформляемая путем внесения изменений в его учредительные документы. Внесенные изменения подлежат государственной регистрации.

Указанный способ продажи предприятия наиболее удобен, не требует значительных затрат средств и времени. При таком способе оформления передается все юридическое лицо, т.е. и фирменное наименование, и лицензии (если иное не предусмотрено законом), и т.п. Однако нигде не фиксируется состояние, стоимость и состав материальных активов бизнеса, а также возможные забалансовые обязательства.

При таком способе оформления передается все юридическое лицо, т.е. и фирменное наименование, и лицензии (если иное не предусмотрено законом), и т.п. Однако нигде не фиксируется состояние, стоимость и состав материальных активов бизнеса, а также возможные забалансовые обязательства.

2. Передача бизнеса как предприятия — имущественного комплекса.

В соответствии со статьей 132 Гражданского Кодекса РФ, предприятием признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Механизм продажи предприятия детально регламентирован в ГК, таким образом, при данном способе передачи происходит инвентаризация имущества, передается фирменное наименование, регламентируется процедура передачи и согласования с кредиторами. Все отношения между продавцом и покупателем фиксируются в договорах. После передачи существует определенный период, в течение которого есть возможность выявить несоответствия качества активов, указанного продавцом, реальному положению дел.

Регистрация предприятия происходит аналогично с регистрацией недвижимости. Кроме того, также не оцениваются и не передаются некоторые нематериальные активы бизнеса, только после инвентаризации и на ее основании определяется стоимость бизнеса.

В случае продажи бизнеса как имущественного комплекса продавец защищен от недобросовестных действий покупателя, т.к. договор продажи подлежит обязательной регистрации и может быть расторгнут при неисполнении покупателем своих обязательств. Также защищен и покупатель, т.к. риск возникновения не оговорённых обязательств минимизирован процедурой передачи.

В случае же с продажей юридического лица продавец никак не защищен от недобросовестных действий покупателя, т.к. договор не регистрируется, а осуществляется простая передача акций (или долей) по номинальной цене. Поскольку государственный контроль за оценкой стоимости отсутствует, основная часть платежей идет «в черную».

Таким образом, законодательством предусмотрены два способа передачи бизнеса — быстрый и дешевый в осуществлении, но при котором отсутствует контроль и контрагенты не защищены (продажа как юридического лица) и длительный и дорогостоящий, но при котором контрагенты защищены (продажа как имущественного комплекса).

Недостаточное законодательное регулирование сделок с бизнесом приводит к тому, что в деловой практике преобладает способ передачи бизнеса путем продажи долей/акций юридического лица. Распространение на сделки с бизнесом правил продажи предприятия как имущественного комплекса могло бы способствовать оживлению рынка сделок с готовым бизнесом, поскольку это предоставило бы сторонам необходимую защиту (обязательная государственная регистрация договора, право на его расторжение при неисполнении обязательств одной из сторон, строго регламентированная процедура передачи).

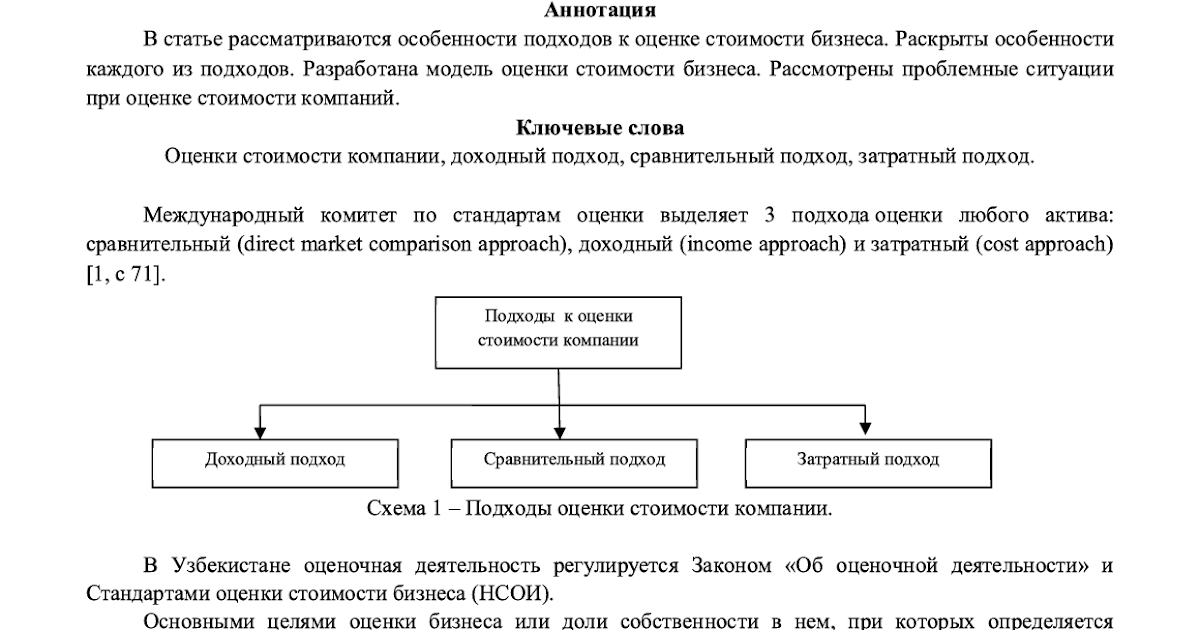

Основные подходы к оценке стоимости бизнеса.

В соответствии с утвержденными Правительством Стандартами оценки, оценщик обязан использовать затратный, сравнительный и доходный подходы к оценке.

Затратный подход

При использовании затратного подхода стоимость бизнеса определяется суммой затрат, необходимых для его восстановления или замещения с учетом физического и морального износа. Потенциальный инвестор таким образом может сравнить затраты на приобретение готового бизнеса с затратами на создание «с нуля» аналогичной компании. Затратный подход используется в случаях, когда оцениваемая компания является владельцем значительных материальных ликвидных активов. В этом случае покупатель ожидает от оценщика подтверждения того, что он не заплатит за компанию больше, чем стоят ее активы. Основную трудность при использовании этого метода представляет адекватная оценка стоимости уже существующих нематериальных активов, команды работников с наработанными связями и опытом совместной деятельности.

Затратный подход используется в случаях, когда оцениваемая компания является владельцем значительных материальных ликвидных активов. В этом случае покупатель ожидает от оценщика подтверждения того, что он не заплатит за компанию больше, чем стоят ее активы. Основную трудность при использовании этого метода представляет адекватная оценка стоимости уже существующих нематериальных активов, команды работников с наработанными связями и опытом совместной деятельности.

В соответствии с затратным подходом в качестве рыночной стоимости компании принимается оценочная стоимость собственного капитала, определяемого, как рыночная стоимость совокупности активов за вычетом текущей стоимости всех его обязательств. Однако, обычно в рамках работы по оценке бизнеса не проводится детальная оценка рыночной стоимости каждого из объектов недвижимости, машин и оборудования, поскольку такая работа потребовала бы неоправданно больших затрат времени и ресурсов. Поэтому в оценочной практике обычно ограничиваются упрощенными схемами оценки. Исходной информацией для такого расчета являются данные бухгалтерского баланса. Однако, напрямую использовать этот расчет нельзя, поскольку приведенная в балансе стоимость активов даже после всех требуемых переоценок не может считаться их рыночной стоимостью. Чтобы определить рыночную стоимость активов, требуется провести комплексный анализ и оценку рыночной стоимости всех активов предприятия.

Исходной информацией для такого расчета являются данные бухгалтерского баланса. Однако, напрямую использовать этот расчет нельзя, поскольку приведенная в балансе стоимость активов даже после всех требуемых переоценок не может считаться их рыночной стоимостью. Чтобы определить рыночную стоимость активов, требуется провести комплексный анализ и оценку рыночной стоимости всех активов предприятия.

Таким образом, затратный подход применим для оценки предприятий, имеющих разнородные активы, в том числе финансовые, а также, когда бизнес не приносит устойчивый доход. Показатель необходим для определения цены, по которой может быть продан бизнес как имущественный комплекс. В случае если оценка, полученная при использовании других методов, окажется ниже стоимости чистых активов, есть смысл подумать о продаже бизнеса или его реорганизации.

Сравнительный подход

Сравнительный (рыночный) подход основан на сравнении оцениваемого бизнеса с ценами сделок купли-продажи аналогичных сопоставимых компаний. В настоящее время большинство сделок с готовым бизнесом совершаются за пределами фондового рынка, а информация о стоимости внерыночных сделок, как правило, закрыта или недостоверна (владельцы бизнеса часто завышают цену предложения; декларируемая стоимость состоявшейся сделки может быть занижена по взаимному соглашению продавца и покупателя).

В настоящее время большинство сделок с готовым бизнесом совершаются за пределами фондового рынка, а информация о стоимости внерыночных сделок, как правило, закрыта или недостоверна (владельцы бизнеса часто завышают цену предложения; декларируемая стоимость состоявшейся сделки может быть занижена по взаимному соглашению продавца и покупателя).

Сравнение российского бизнеса с аналогичными компаниями на большинстве зарубежных рынков будет заведомо некорректно в силу специфических российских страновых рисков. По сходным причинам затруднено сравнение сопоставимых бизнесов, действующих в разных российских регионах или контролируемых разными группами.

Заметим,что стоимость частных и публичных компаний может существенно различаться, это можно объяснить относительной закрытостью непубличных игроков, а также тем, что происходящие на фондовом рынке сделки редко коррелируют с ценами нефондовых продаж. В связи с этим не вполне корректна широко используемая среди оценщиков оценка бизнеса непубличных компаний по их аналогам на бирже. Во-первых, таких аналогов внутри страны чаще всего нет. Во-вторых, принципиально различаются интересы инвесторов, приобретающих в свои портфели небольшой пакет акций того и стратега, претендующего на контроль.

Во-первых, таких аналогов внутри страны чаще всего нет. Во-вторых, принципиально различаются интересы инвесторов, приобретающих в свои портфели небольшой пакет акций того и стратега, претендующего на контроль.

Это не значит, что использовать фондовые аналоги при оценке не следует. Однако, он эффективен только в случае, если стоимость компании определяется для дальнейшего проведения первого публичного размещения акций компании.

К тому же, возможно применить данную модель при продаже неконтрольного пакета акций иностранному инвестору.

Кроме того, также существует проблема, которая заключается в том, что для многих секторов российской экономики достаточно сложно найти релевантную информацию по совершаемым в них сделкам. Зачастую имеющиеся доступные данные не адекватны реально существующей ситуации и приводят к принятию неверных решений, так как сумма сделки практически всегда остаётся неизвестной. В большинстве случаев под вопросом остаётся не только сумма, но и сам факт совершения сделки. Можно предположить, что оглашаться будут только наиболее крупные суммы. В итоге, они будут использоваться для оценки других компаний, что приведёт к росту их стоимости, которая не будет отражать действительной ситуации.

Можно предположить, что оглашаться будут только наиболее крупные суммы. В итоге, они будут использоваться для оценки других компаний, что приведёт к росту их стоимости, которая не будет отражать действительной ситуации.

Доходный подход

Доходный подход позволяет определить стоимость бизнеса через величину ожидаемых доходов от его приобретения и используется при оценке бизнеса чаще других, поскольку позволяет инвестору прогнозировать различные варианты развития бизнеса (и его будущей стоимости) в зависимости от объема инвестирования и структуры доходов и расходов.

Для действующих бизнесов, приносящих доход, оптимальным методом оценки выступает доходный, этот подход всё же способен давать результаты, которые определяют реальную цену с точностью до 10% уже на стадии предпродажной подготовки.

Однако, эффективная оценка и высокая точность результатов возможна только в случае постоянного отслеживания всех имеющихся на рынке тенденций и при наличии следующих существенных условий: ориентации на реальную рыночную информацию по стоимости сделок по слияниям и поглощениям, определения уровней риска компании и восстановления по ним ставки дисконтирования (капитализации). Именно эти условия позволяют наиболее точно определять ставку дисконтирования – основу оценки бизнеса.

Именно эти условия позволяют наиболее точно определять ставку дисконтирования – основу оценки бизнеса.

Наиболее оптимальным является следующий метод определения ставки дисконтирования.

- Определения степени риска для бизнеса.

- Нахождение компаний-аналогов, проданных на рынке с сопоставимыми рисками.

- Определение для них средней ставки капитализации.

- Корректировка расчётной ставки капитализации с учетом дополнительных рисков оцениваемого бизнеса

Оценщик бизнеса прибегает на практике к комбинации методов из всех вышеописанных подходов, основываясь на специфике бизнеса, составе активов компании, объеме и качестве доступной информации, целях потенциального инвестора. Зачастую итоговая оценка бизнеса складывается из результатов трех подходов, каждый из которых имеет различный вес. Разумеется, стоимость бизнеса, приведенная в отчете оценщика – это лишь ориентир для сторон сделки. На окончательную цену сделки влияет множество факторов (от переговорной силы сторон до их мотивации), которые не могут быть отражены в отчете. На практике стоимость бизнеса, определенная оценщиком, может на треть расходиться с ценой сделки.

На практике стоимость бизнеса, определенная оценщиком, может на треть расходиться с ценой сделки.

Выводы:

Затратный и сравнительный подход дают наименее объективные результаты. Затратный подход отображает прошедшие периоды и сделанные в прошлом затраты, а значит имеет не такую уж большую пользу для инвестора. Но стоит сделать оговорку, что этот подход может достаточно успешно применяться для предприятий с большей частью основных фондов в составе активов компании, которые в данном случае являются основной ценностью.

Преградой для широкого применения сравнительного подхода при оценке среднего бизнеса является как закрытость информации, так и наличие довольно развитого «теневого рынка».

В современных российских условиях наиболее оптимальным является применение доходного подхода, который, несмотря на сложность прогнозирования будущих доходов дает наиболее точный результат.

Тема 8. Сравнительный подход к оценке бизнеса.

Общая характеристика сравнительного подхода.

Основные принципы отбора компаний-аналогов.

Характеристика ценовых мультипликаторов.

Формирование итоговой величины стоимости.

Применение математических методов в сравнительном подходе.

Сущность сравнительного подхода. Базовые положения сравнительного подхода. Преимущества и недостатки сравнительного подхода. Основные методы сравнительного подхода. Метод компании-аналога. Метод сделок. Метод отраслевых коэффициентов.

Этапы метода компании-аналога. Типы используемой информации для метода компании-аналога. Стадии отбора сопоставимых компаний. Состав критериев сопоставимости. Отраслевое сходство. Размер. Перспективы роста. Финансовый риск. Качество менеджмента. Сопоставление финансовых показателей оцениваемой компании и фирм-аналогов.

Определение

ценового мультипликатора. Условия для

расчета ценового мультипликатора. Типы

ценовых мультипликаторов. Интервальные

и моментные ценовые мультипликаторы.

Типы

ценовых мультипликаторов. Интервальные

и моментные ценовые мультипликаторы.

Основные этапы формирования итоговой величины стоимости. Целесообразная величина мультипликатора. Согласование предварительных результатов рыночной стоимости. Внесение итоговых корректировок.

Корреляционно-регрессионный анализ. Метод главных компонент.

Тема 9. Затратный подход к оценке бизнеса.

Определение обоснованной рыночной стоимости недвижимого имущества предприятия.

Оценка рыночной стоимости машин и оборудования.

Оценка стоимости нематериальных активов.

Оценка рыночной стоимости финансовых вложений.

Сущность затратного подхода. Базовая формула затратного имущественного подхода. Метод чистых активов. Метод ликвидационной стоимости.

Подходы для оценки

недвижимости. Применение доходного

подхода. Метод капитализации доходов.

Метод дисконтирования денежных потоков.

Применение сравнительного подхода.

Метод сравнения продаж. Метод валового

рентного мультипликатора. Применение

затратного подхода. Оценка стоимости

зданий и сооружений. Определение износа

зданий и сооружений.

Применение доходного

подхода. Метод капитализации доходов.

Метод дисконтирования денежных потоков.

Применение сравнительного подхода.

Метод сравнения продаж. Метод валового

рентного мультипликатора. Применение

затратного подхода. Оценка стоимости

зданий и сооружений. Определение износа

зданий и сооружений.

Отличия машин и

оборудования от других видов активов.

Применение затратного подхода. Прямые

и косвенные методы расчета себестоимости

или восстановительной стоимости машин

и оборудования. Метод прямой калькуляции.

Метод трендов. Метод расчета по цене

однородного объекта. Метод покомпонентного

разложения. Методы целостной оценки.

Метод удельных экономических показателей

с использованием линейного коэффициента

торможения. Метод параметр-цена с

использованием степенного коэффициента.

Методы корреляционного моделирования.

Применение сравнительного подхода.

Принцип замещения. Применение доходного

подхода. Метод дисконтирования денежных

потоков. Метод прямой капитализации

дохода.

Виды нематериальных активов. Основные группы нематериальных активов. Классификация объектов интеллектуальной собственности. Применение доходного подхода. Метод избыточных прибылей. Метод дисконтирования денежных потоков. Метод освобождения от роялти. Метод дробления прибыли. Метод преимущества прибыли. Применение затратного подхода. Метод стоимости создания. Метод выигрыша в себестоимости. Применение сравнительного подхода. Оценка стоимости товарного знака.

Определение рыночной стоимости облигаций. Оценка облигаций с купоном с постоянным уровнем выплат. Оценка облигаций с плавающим купоном. Оценка бессрочных облигаций. Определение рыночной стоимости акций. Оценка привилегированных акций. Оценка обыкновенный акций.

Рыночный подход — методы, использование, преимущества и недостатки

Каков рыночный подход к оценке?

Рыночный подход — это метод оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: анализ методом DCF, сопоставимые компании и прецедент, используемый для определения оценочной стоимости бизнеса, нематериальных активов нематериальных активов в соответствии с МСФО, Нематериальные активы — это идентифицируемые неденежные активы без физического содержания. Как и все активы, нематериальные активы, доли владения бизнесом или ценные бумагиЧто такое акции? Лицо, владеющее акциями компании, называется акционером и имеет право требовать часть остаточных активов и прибыли компании (в случае роспуска компании). Термины «акции», «акции» и «капитал» взаимозаменяемы. путем рассмотрения рыночных цен на сопоставимые активы или предприятия, которые были проданы недавно или которые еще доступны. Обычно используются показатели, связанные с ценой, такие как продажи, балансовая стоимость и соотношение цены и дохода.

Как и все активы, нематериальные активы, доли владения бизнесом или ценные бумагиЧто такое акции? Лицо, владеющее акциями компании, называется акционером и имеет право требовать часть остаточных активов и прибыли компании (в случае роспуска компании). Термины «акции», «акции» и «капитал» взаимозаменяемы. путем рассмотрения рыночных цен на сопоставимые активы или предприятия, которые были проданы недавно или которые еще доступны. Обычно используются показатели, связанные с ценой, такие как продажи, балансовая стоимость и соотношение цены и дохода.

Изображение: Курс оценки бизнеса CFI.

Независимо от оцениваемого актива рыночный подход рассматривает цены сопоставимых активов и делает соответствующие корректировки для различных количеств, качества или размеров. Например, если вы хотите определить стоимость акции, вам следует посмотреть на недавнюю цену продажи аналогичных акций. Поскольку доли собственности компании обычно идентичны, недавняя цена продажи акций дает хорошую оценку их справедливой стоимости.

Вышеупомянутый метод оценки бизнеса также называется подходом рыночного сравнения или рыночным подходом. Это один из трех методов оценки. Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедент, используемый для оценки стоимости компании. Два других включают доходный подход (анализ внутренней стоимости или DCF). Бесплатное руководство по обучению модели DCF Модель DCF — это особый тип финансовой модели, используемой для оценки бизнеса.Модель — это просто прогноз неуправляемого свободного денежного потока компании и затратный подход.

Методы рыночного подхода

Существует ряд методов оценки, которые могут использоваться аналитиком по оценке при рыночном подходе. Названия методов соответствуют источникам известных значений, которые используются в качестве ориентиров. При рыночном подходе используются два основных метода оценки:

1. Сопоставимые публичные компании

Сопоставимые публичные компании Шаблон анализа сопоставимых компаний Этот сопоставимый шаблон анализа компаний демонстрирует, как рассчитать и сравнить коэффициенты оценки отраслевых конкурентов. Сравнительный анализ компаний (или сокращенно «comps») — это методология оценки, которая рассматривает коэффициенты аналогичных публичных компаний и использует их для определения стоимости другого бизнеса. Comps — это метод rel, предполагающий использование показателей оценки компаний, торгуемых на открытом рынке, которые по праву считаются подобными субъекту. В большинстве ситуаций трудно достичь прямой сопоставимости, поскольку большинство публичных компаний не только крупнее, но и более не похожи на объект.

Сравнительный анализ компаний (или сокращенно «comps») — это методология оценки, которая рассматривает коэффициенты аналогичных публичных компаний и использует их для определения стоимости другого бизнеса. Comps — это метод rel, предполагающий использование показателей оценки компаний, торгуемых на открытом рынке, которые по праву считаются подобными субъекту. В большинстве ситуаций трудно достичь прямой сопоставимости, поскольку большинство публичных компаний не только крупнее, но и более не похожи на объект.

Тем не менее, порог прямой сопоставимости должен быть немного гибким, чтобы публичные компании, имеющие сопоставимые бизнес-характеристики, не исключались из предоставления рекомендаций по оценке оцениваемой компании.

Прямая сопоставимость легко достигается в сравнительно небольшом количестве отраслей. Большинство из них сталкиваются с проблемами скалярных различий, существующих между большинством частных предприятий и государственных операторов. Процесс выбора, корректировки и применения данных оценки публичных компаний обычно сложен и требует значительного опыта и навыков оценщика.

Руководящие компании — это обычно компании, акции которых торгуются на открытом рынке в аналогичной или эквивалентной отрасли, что и рассматриваемая компания. Они также должны иметь практическую основу для сравнения с объектом оценки из-за сходства факторов спроса и предложения, операционных процессов и финансового состава.

2. Прецедентные транзакции

Метод прецедентных транзакций Анализ предшествующих транзакций Анализ предыдущих транзакций — это метод оценки компании, при котором прошлые сделки M&A используются для оценки сопоставимого бизнеса сегодня.Обычно называемый «прецедентами», этот метод оценки используется для оценки всего бизнеса в рамках слияния / поглощения, обычно подготавливаемого аналитиками, и включает определение стоимости с использованием ценовых мультипликаторов, которые основаны на наблюдаемых сделках компаний в соответствующей отрасли. Компания. Он основан на представлении о том, что всеобъемлющие финансовые данные компании нелегко получить, но есть информация о стоимости транзакции.

Прецедентные транзакции можно анализировать с помощью традиционных методов отраслевой классификации, таких как коды SIC.Кроме того, существуют также оценочные базы данных, которые можно проверить на предмет исторических фактов и оценок. Такие сделки могут отражать точку зрения большинства или меньшинства. Хорошая сделка по руководству должна быть от очень сопоставимой компании в той же отрасли. В случаях, когда нет прямой сопоставимости, можно использовать другие данные, но не раньше, чем рассматривать такие вещи, как их рынок или продукты.

Использование метода транзакции может быть полезным в тех случаях, когда рассматривается покупка или продажа, или в качестве руководства по стратегии выхода и корпоративной стратегии.Прочтите все статьи и ресурсы CFI по бизнесу и корпоративной стратегии, важным концепциям, которые финансовые аналитики могут использовать в своем финансовом моделировании и анализе. Преимущество первопроходца, пять сил Портера, SWOT-анализ, конкурентное преимущество, переговорная сила поставщиков для управления компанией. Однако одним из недостатков является то, что некоторые транзакции могли происходить на существенно разных рынках или в отраслевых условиях и, следовательно, не отражать преобладающую среду приобретения и слияния.Более того, основной проблемой при определении того, подходит ли транзакция для использования в качестве сопоставимых данных, является отсутствие информации в общедоступном спектре или в исследовательских базах данных.

Однако одним из недостатков является то, что некоторые транзакции могли происходить на существенно разных рынках или в отраслевых условиях и, следовательно, не отражать преобладающую среду приобретения и слияния.Более того, основной проблемой при определении того, подходит ли транзакция для использования в качестве сопоставимых данных, является отсутствие информации в общедоступном спектре или в исследовательских базах данных.

В обоих методах рыночной оценки, описанных выше, ключевым моментом является поиск компаний, которые достаточно сопоставимы с оцениваемой компанией. Пытаясь выяснить, достаточно ли сопоставима компания, чтобы использовать ее для определения стоимости другой компании, оценщик должен учитывать ряд факторов, таких как:

- Работают ли компании в одной отрасли

- Действуют ли они одинаковы по размеру

- Предлагают ли они идентичные услуги или продукты

- Работают ли какие-либо компании в разных отраслях промышленности