Сравнительный подход в оценке бизнеса: Сравнительный подход к оценке бизнеса

27. Сравнительный подход в оценке бизнеса / БАНКРОТ.ONE

В рамках сравнительного подхода оценщик определяет стоимость акций, паев, долей в уставном (складочном) капитале, имущественного комплекса на основе информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале, имущественными комплексами организаций-аналогов с учетом сравнения финансовых и производственных показателей деятельности организаций-аналогов и соответствующих показателей организации, ведущей бизнес, а также на основе ценовой информации о предыдущих сделках с акциями, паями, долями в уставном (складочном) капитале, имущественным комплексом организации, ведущей бизнес.

Организацией-аналогом признается:

а) организация, осуществляющая деятельность в той же отрасли, что и организация, ведущая бизнес;

б) организация, сходная с организацией, бизнес которой оценивается, с точки зрения количественных и качественных характеристик, влияющих на стоимость объекта оценки.

При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки сравнительного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) рассмотреть положение организации, ведущей бизнес, в отрасли и составить список организаций-аналогов;

б) выбрать мультипликаторы (коэффициенты, отражающие соотношение между ценой и показателями деятельности организации), которые будут использованы для расчета стоимости объекта оценки. Выбор мультипликаторов должен быть обоснован;

в) провести расчет базы (100 процентов собственного капитала или 100 процентов инвестированного капитала) для определения мультипликаторов по организациям-аналогам с учетом необходимых корректировок;

г) рассчитать значения мультипликаторов на основе информации по организациям-аналогам. Если расчет производится на основе информации по двум и более организациям-аналогам, оценщик должен провести обоснованное согласование полученных результатов расчета;

д) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, путем умножения мультипликатора на соответствующий финансовый или производственный показатель организации, ведущей бизнес. Если расчет производится с использованием более чем одного мультипликатора, оценщик должен провести обоснованное согласование полученных результатов расчета;

е) в случае наличия информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале организации, ведущей бизнес, оценщик может произвести расчет на основе указанной информации без учета мультипликаторов.

При оценке акций в рамках сравнительного подхода помимо информации о ценах сделок может быть использована информация о котировках акций организации, ведущей бизнес, и организаций-аналогов.

Оценщик при применении сравнительного подхода также может применять математические и иные методы моделирования стоимости. Выбор моделей для определения стоимости осуществляется оценщиком и должен быть обоснован.

используемые методы и их реализация

Оценка бизнеса необходима при продаже, слиянии или закрытии фирмы. Чтобы определить рыночную стоимость капитала организации, специалисты используют три подхода.

Одним из них является сравнительный. О всех нюансах его реализации и пойдет речь в данном материале.

Содержание статьи

Его сущность, плюсы и минусы

Сущность этого подхода состоит в том, что цена капитала организации определяется исходя из стоимости сходных фирм на рынке. То есть при оценке предприятия используется предположение, что инвестор или покупатель не потратит больше средств, чем мог бы вложить в аналогичный бизнес.

В качестве основы для расчётов оценщик использует уже сформированную стоимость похожих компаний.

Например, в случае, если недавно был продан бизнес, профиль деятельности, размер и вес на рынке которого был примерно одинаковый с исследуемой фирмой, специалист будет учитывать в анализе цену этой организации.

При этом также во внимание берутся другие факторы, которые влияют на размер капитала:

- риск инвестиций;

- тенденции развития отрасли;

- спрос и предложение на похожий бизнес;

- индивидуальные особенности фирмы.

Сравнительный подход основывается на принципе альтернативных инвестиций. Вкладчик, приобретая акции и иные ценные бумаги, рассчитывает получить доход, при этом техническое оснащение компании, производственные мощности, квалификация персонала его не интересуют. Такая позиция инвестора заставляет рыночные цены на предприятия уравновешиваться.

Методика характерна некоторыми положительными и отрицательными моментами применения. К плюсам относятся:

- Оценщик использует информацию о стоимости аналогичных предприятий отрасли. Их цена уже определена рынком, поэтому для установления цены конкретного бизнеса специалист лишь корректирует имеющуюся величину. В отличие от других методов, здесь не делаются длительные сложные расчёты.

- Способ отражает реальное действие рыночных механизмов. Стоимость сходных организаций установлена исходя из спроса и предложения, действующих в данной отрасли.

- Подход обеспечивает наиболее точные результаты расчётов.

- При определении стоимости предприятия учитываются особенности его деятельности.

Негативные моменты:

- подход основывается только на информации об уже совершившихся сделках, то есть перспективы развития не учитываются;

- нужно делать корректировки, так как одинаковых компаний не существует, разные организации одного профиля деятельности могут существенно различаться;

- не всегда можно получить информацию об аналогичном бизнесе, так как некоторые фирмы не участвуют в торгах на фондовом рынке, а ЗАО не раскрывают свою финансовую информацию.

Понять суть данного способа оценки вы можете просмотрев следующее видео:

Применяемые методы

Сравнительный подход предполагает расчёты с использованием одного из следующих методов.

Метод рынка капитала

Также называется методом компании-аналога. В его основе лежит использование информации о ценах сделок с акциями. При этом сравниваются цены акций ОАО, ценные бумаги которых достаточно ликвидные. Чаще всего способ используется для определения стоимости меньшей доли капитала.

Оценщик при расчётах опирается на информацию о величине активов аналогичных предприятий. На базе этих сведений рассчитывается соотношение стоимости ценных бумаг и определённых показателей сходных фирм.

Результатом расчётов является показатель, установленный по одной из формул, определяющих отношение цены к:

- чистой прибыли;

- балансовой прибыли;

- дивидендам;

- объёмам производства;

- выручке;

- денежному потоку.

Оценка стоимости капитала фирмы по этому методу имеет следующий алгоритм:

- Формируется список аналогичных организаций.

- Стоимость акций одной из компаний умножается на количество ценных бумаг в обращении, в результате получается рыночная стоимость сходного предприятия.

- Вычисляется наиболее эффективный коэффициент по данной организации.

- Полученный показатель умножается на соответствующую базу, так определяется оценочная стоимость анализируемого бизнеса.

Итоговый вывод может быть сделан на основе любого показателя или их сочетания. Также можно использовать в расчётах данные сразу нескольких сходных фирм.

Метод отраслевых коэффициентов

С его помощью вычисляется рыночная стоимость по формулам, установленным на основе статистических данных по отрасли. Практическое применение способа в настоящее время не распространено.

Метод сделок

Этот способ предполагает получение сведений о сделках с контрольными или стопроцентными пакетами акций фирм, аналогичных исследуемой. Расчёт схож с методом рынка капитала, но имеет некоторые особенности.

Применение этого способа подразумевает расчёт и использование коэффициентов, установленных по ценам акций, которые фактически продались в составе контрольного пакета аналогичной компании. Методика применяется чаще всего для оценки рыночной стоимости небольших закрытых фирм или контрольного пакета акций.

Этапы их реализации

Подход осуществляется в несколько этапов:

- Поиск одной или нескольких аналогичных фирм для анализа. При этом оцениваются следующие характеристики:

- сходство отрасли и профиля деятельности;

- идентичность производимой продукции;

- географическое положение;

- сходство финансовых показателей;

- идентичность размеров предприятий, стратегии развития.

- Исследование сведений о компании, сопоставление показателей сходной организации и оцениваемого предприятия.

- Расчёт факторов или коэффициентов, на основе которых определяется рыночная стоимость бизнеса.

- Итоговая корректировка стоимости с учётом индивидуальных особенностей компании.

В России рынок ценных бумаг пока не очень широк, его большую часть занимают монополисты. Информация о сделках часто искажена, покупки проходят в нерыночных условиях. Этот факт обусловлен низкой ликвидностью активов российских предприятий. По этим причинам использование сравнительного метода крайне ограничено.

Лекция 4. Сравнительный подход к оценке бизнеса

1. Теоретические основы сравнительного подхода

2. Преимущества и недостатки, сфера применения

3. Алгоритм расчета

4. Проблемные вопросы

1. Сравнительный подход (ФСО №1) – это совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами-аналогами, в отношении которых имеется информация о ценах

Базовые допущения сравнительного подхода:· Использование в процессе оценки в качестве ориентира реальных рыночных цен на сходные предприятия или их акции

· Сравнительный подход базируется на принципе замещения (альтернативных инвестиций) – разумный инвестор не заплатит за объект оценки больше, чем он может заплатить, чтобы приобрести другой объект аналогичной полезности. Аналогично с покупателем.

· Цена предприятия отражает все существенные ценообразующие характеристики компании

Если есть подозрения, что одна из предпосылок не выполняется – не применяем его

Условия применения сравнительного подхода:

1. Наличие достаточно развитого рынка ценных бумаг компаний

2. Открытость рынка и доступность финансовой информации

3. Наличие специальных информационных служб

Наш рынок не является таковым, так как он ликвидный только для отдельных секторов. На Западе он применяется в 95% случаев, у нас редко, только когда есть реально сопоставимая компания в той же индустрии

Преимущества и недостатки сравнительного подхода

| Преимущества | Недостатки |

| Оценщик ориентируется на фактическиезафиксированные рынком цены купли-продажи сходных компаний | Он не учитывает перспектив развития бизнеса в будущем – только как будут развиваться бизнесы аналогов, с которыми произошли сделки |

| Сравнительный подход основан на ретроспективной информации и отражает фактические показатели бизнеса. Информация легко проверяется | Сравнительный подход требует подробной финансовой информации не только по оцениваемой компании, но и по компаниям-аналогам |

| Реальное отражение спроса и предложения на данный объект инвестирования (оценки) | Необходимость внесения сложных корректировок, требующих серьезного обоснования – для поддержания сопоставимости. В отношении недвижимости это легко (есть факторы – местоположение, отделка, ремонт), но с бизнесом все намного сложнее |

Сфера применения сравнительного подхода:

· Оценка акций (изначально был для этого разработан)

· Оценка пакетов ценных бумаг

· Экспресс-оценка (менее трудозатратно, чем другие методы)

· Проверка результатов других подходов (насколько адекватна рассчитанная стоимость относительно рынка)

В российской практике – чаще всего для двух последних

2. Принципиальный алгоритм

· Вычисление мультипликаторов по аналогам

Потом выводим средний мультипликатор

· Применение полученных мультипликаторов к объекту оценки

Полный алгоритм:

· Сбор информации

· Составление списка аналогов

· Анализ сопоставимости (чем мы отличаемся, уточняем список компаний)

· Расчет мультипликаторов

· Определение итогового мультипликатора

· Определение стоимости компании (если их несколько – взвешиваем)

· Внесение итоговых корректировок

Методы сравнительного подхода

· Метод рынка капитала (метод компаний-аналогов) – инфа с фондового рынка о котировках компаний-аналогов и наших. Только когда у нас есть данные об открытых компаниях-аналогах – считаем их капитализацию, ценовые мультипликатор и цену объекта.

· Метод сделок – инфа о любых сделках с крупными пакетами (более 1 или 5%) акций или долями участия. Ищем инфу о сделках, которые произошли с вашими сравниваемыми компаниями.

· Метод отраслевых коэффициентов (метод большого пальца или отраслевых ориентиров) – почти не используется, хотя на Западе популярен для оценки малого бизнеса. Инфа о связи между показателями деятельности компании и ее каким-то показателем. Источник – многолетняя статистическая база. Завод стоит, например, от 5 до 7 показателей EBITDA.

Методы отличаются источником информации, так как мы должны получить информацию по всем компаниям-аналогам. Помимо этого, они отличаются уровнем стоимости, которые получаются при их применении.

Источники информации (помимо информации от заказчика):

· Фондовые биржи (метод рынка капитала – для него самый важный источник)

· Информационные агентства (Cbonds, Финам, РА Эксперт, РБК, РИА-Новости, SPARK, mergers.ru, Bloomberg, Fitch, Moody’s, S&P, Reuters, сайт Дамодарана)

· Сайты компаний

Мы должны ссылаться на источники. Вставить скриншот в приложение

Отбор аналогов

Критерии отбора

· Наличие информации

· Отраслевая принадлежность

Второстепенные критерии:

o Виды деятельности

o Финансовые показатели (влияет размер компании)

o Перспективы роста и жизненный цикл

o Менеджмент, рынки сбыта, репутация и т.д.

Количество аналогов: в районе от 3 до 5 для любого объекта. Лучше взять больше аналогов, чем взять широкую выборку факторов

Финансовый анализ

| ЧП/Выручка | СК/Баланс | Коэффициент ликвидности | Коэффициент оборачиваемости | |

| Аналог 1 | ||||

| Аналог 2 | ||||

| Аналог 3 | ||||

| … | ||||

| Оцениваемая компания | ||||

| Среднее значение | ||||

| Место оцениваемой компании в списке |

Берем показатели компаний, считаем медианы, взвешенные и т.д. – смотрим, какие компании сопоставимые

Виды мультипликаторов:

· Интервальные (за период – денежный поток) и моментные (балансовые показатели, величина запасов). За какой период брать их? За последние пять лет, год, взвешивать их или нет? Календарный год или год до даты оценки? Моментные – на дату оценки либо ближайшие к ней

· Финансовые и натуральные (если в знаменателе финансовый показатель, то мультипликатор финансовый). Натуральные – число персонала, абонентов, население, запасы, добыча

Выбор числителя и знаменателя мультипликатора

| Числитель | Собственный капитал | Инвестированный капитал |

| Показатели числителя | 1. Рыночная капитализация (MC) – уровень стоимости – миноритарный ликвидный 2. Рыночная стоимость собственного капитала (MVE) | 1. Рыночная стоимость инвестированного капитала (MVIC) 2. Рыночная стоимость действующего предприятия (EV) |

| Знаменатель | Показатель, относимый только к СК | Показатель, относимый ко всему ИК (всей компании) |

| Показатели знаменателя | Чистая прибыль, балансовая стоимость СК, прибыль до налогообложения, денежный поток на СК, прибыль на акцию (тогда цена акции наверху) | EBIT, EBITDA, NOPAT, денежный поток на СК, балансовая стоимость ИК, объем производства в натуральном выражении, число работников (ремонт оборудования, интеллектуальная работа), общая или торговая площадь, объем запасов, общее водоизмещение (транспортная компания), число абонентов, выручка, P/S (price to sales) |

Д/з: Подходы, методы оценки, уровни стоимости, принципы оценки (из учебника). Зеленый учебник – задачи по этой теме

Выяснить, чем отличается MVIC от EV

Определение итогового мультипликатора (способы):

· Средние значения по компаниям (среднее арифметическое, медиана) – когда выборка компаний однородна или нет необходимой информации для более основательного выведения мультипликатора

· Корреляционно-регрессивный анализ – например, когда мы исследуем рентабельность (смотрим, действительно ли показатель зависит от какого-то показателя деятельности)

· Финансовый анализ – как выбрать финансовый мультипликатор

Определение стоимости компании:

· Расчет стоимости по каждому мультипликатору

· Взвешивание и вывод стоимости объекта оценки

Вывод итоговой стоимости:

· Скидки и премии за контроль и ликвидность

· Неоперационные активы (могут быть отдельно проданы и получена прибыль – часто денежные активы, если расчет мультипликатора производится по неденежным активам), избыток/недостаток собственного оборотного капитала (на основании среднеотраслевых показателей – либо должна быть объяснена разница, постоянно возникающая из года в год), экстренные капиталовложения для продолжения нормального функционирования

Проблемные вопросы:

· Закрытость информации (особенно у нас)

· Использование данных зарубежного фондового рынка (можно или нет – в частности, показатели зарубежных компаний или развивающихся стран)

· Выбор мультипликаторов и вывод итоговой величины

· Использование корреляционно-регрессионного анализа

Строим модели взаимосвязи стоимости компаний с финансовыми показателями

Каждая группа – на четыре подгруппы

Две группы – Мегафон, другие две – Сургутнефтегаз. Одна группа – по данным зарубежного фондового рынка, другая – на основании отечественного рынка (через семинар – 17 октября).

Методы сравнительного подхода к оценке бизнеса – компания «Апхилл»

Сравнительный подход в оценке бизнеса основан на принципе замещения. Принцип основан на предположении, что стоимость имущества равна той величине, за которую возможно приобрести аналогичное предприятие с аналогичной полезностью и ценностью при условии нормально развитого рынка.

Методики сравнительного подхода оценки бизнеса

Сравнительный подход включает в себя три основных методики оценки – методы рынка капитала, сделок и отраслевых коэффициентов.

- Метод рынка капитала в оценке бизнеса основывается на ценах, которые формируются на открытых фондовых площадках. Проще говоря, это цены на акции компаний, схожей с оцениваемой, которые формируются на фондовых биржах. В России наиболее популярные площадки – ММВБ и РТС. В мире же самыми крупными являются: Нью-йоркская фондовая биржа, NASDAQ, группа лондонских фондовых бирж, Шанхайская фондовая биржа, группа японских фондовых бирж и т. п.

Точкой расчета в данном методе служит цена 1 акции, после проведения ряда корректировок которой, возможно использовать для определения стоимости оцениваемого бизнеса.

- Метод сделок в оценке бизнеса — вариант методики капитала рынка, который основывается на анализе сделок (по сопоставимым компаниям), заключенных в недавнем прошлом. Данный метод обычно используется при отсутствии информации на фондовых биржах.

- Метод отраслевых коэффициентов в оценке бизнеса – в основе лежат статистические данные о ценах сделок по купле-продаже компаний одной отрасли. Метод отраслевых коэффициентов при оценке бизнеса еще не получил широкое распространенности в нашей стране, так как рынок по купле-продаже долей в компаниях не столько развит и прозрачен и, как следствие, недостаточно статистических данных для анализа.

Методы сравнительного подхода к оценке стоимости бизнеса основаны на анализе цен сделок с акциями или долями аналогичных компаний. Особенностью сравнительного подхода к оценке бизнеса является его рыночная составляющая. Основа – фактические данные о ценах по купле-продаже предприятий. В условиях же отсутствия сделок и соответствующей информации возможность применение подхода ограничена.

Этапы по реализации сравнительного подхода

1. При применении сравнительного подхода к оценке бизнеса методом сделок используются 2 источника информации:

- о ценах акций на фондовых биржах и вне их;

- данные финансовых и бухгалтерских отчетов.

Первый тип данных – цены сделок по ценным бумагам аналогичных компаний. Актуальность и объективность информации зависит от степени развитости фондового рынка.

Второй тип – данные бухгалтерских и финансовых отчетов, которые позволяют сравнить компании и сделать поправку специфику их деятельности.

2. Подбор схожих предприятий производится по основным показателям деятельности компании. Подобный подбор происходит и при оценке стоимости бизнеса методом отраслевых коэффициентов. Критерии определяются экспертом оценочной компании, отраслевой принадлежностью с учетом сложившейся практики оценки. Базовые критерии:

- сходство по сфере деятельности;

- масштаб предприятия;

- возможность дальнейшего развития;

- вероятность финансового краха;

- уровень управления.

3. Получив и проанализировав вышеописанные данные, выполняется сравнительный анализ оцениваемого предприятия с выбранными аналогами для определения наиболее подходящей компании в качестве аналога.

4. Производится выбор мультипликаторов, выражающих соответствие между стоимостью акции/доли и финансовым состоянием предприятия. В стандартной практике оценки используют следующие мультипликаторы:

- цена/чистая прибыль;

- цена/выручка;

- цена/стоимость имущества предприятия;

- цена/EBITDA;

- цена/EBIT;

- цена/производственные мощности.

Рассматриваемый подход к определению стоимости компании дает довольно высокую точность расчетов. Однако его применимость ограничивается сложностью расчетов и подбором предприятий для сравнения и независимой оценки бизнеса.

Читайте также: Подходы к оценке бизнеса

Оценка бизнеса: сущность основных подходов, их преимущества и недостатки

Рассмотрены основные подходы, применяемые при оценке стоимости предприятия: доходный, сравнительный и затратный. Выявлены основные преимущества и недостатки в подходах оценки бизнеса.

Ключевые слова: оценка бизнеса, доходный подход, сравнительный подход, затратный подход, преимущества, недостатки

Развитие рыночной экономики в России привело к образованию различных форм собственности и возрождению собственника, дало возможность вкладывать средства в бизнес, покупать и продавать его, все это привело к тому, что бизнес стал товаром и объектом оценки [1].

Оценку бизнеса используют в различных случаях, например, при реорганизации, развитии предприятия, ликвидации, при эмиссии и размещении акций, а также при купли-продажи компании. Оценка стоимости бизнеса является важным инструментом эффективного управления предприятием.

В настоящее время, среди всего разнообразия подходов оценки стоимости бизнеса, выделяют три основных:

– доходный подход;

– сравнительный (рыночный) подход;

– затратный (имущественный) подход.

Данные подходы оценки стоимости бизнеса позволяют определить рыночную стоимость компании на конкретную дату.

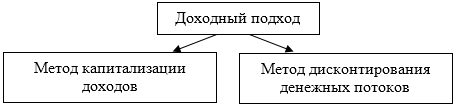

В федеральном стандарте оценки (ФСО № 1) дается следующее определение доходного подхода: “Доходный подход — совокупность методов оценки стоимости объекта, основанных на определении ожидаемых доходов от объекта оценки” [5].

Суть данного подхода заключается в определении времени и размеров доходов, которые будет получать собственник, и выявлении рысков с которыми это связано. Необходимо составить прогноз доходов и привести их к текущей стоимости [6].

Для применения доходного подхода необходима достоверная информация, которая позволит прогнозировать будущие доходы и расходы объекта оценки. Чем выше доход объекта оценки, тем выше его рыночная стоимость. Данный подход основан на принципе ожидания.

При доходном подходе используют два присущих ему метода (рис. 1).

Рис. 1. Методы доходного подхода

Можно выделить следующие преимущества доходного подхода:

– оценивает будущие доходы предприятия;

– оценивает будущие перспективы роста, развития предприятия;

– учитывает временной фактор;

– учитывает рыночный фактор;

– имеет универсальный подход;

– помогает принять решение при финансировании или инвестировании средств в предприятие, заключении сделки о купле-продаже предприятия.

– помогает выявить проблемы, мешающие развитию предприятия, и найти способы увеличить доходы компании.

К недостаткам данного подхода можно отнести следующие:

– главный недостаток доходного подхода заключается в том, что он основан на прогнозных данных;

– сложные расчеты методов данного подхода;

– оценка носит субъективный, вероятностный характер;

– есть риск получения неверных результатов оценки бизнеса предприятия в связи с недостатком информации или нестабильного экономического состояния.

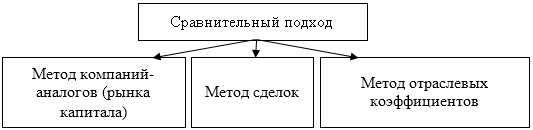

В соответствии с ФСО № 1: «Сравнительный подход — совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами» [5].

Под объектами-аналогами оцениваемого предприятия понимается предприятие со схожими экономическими, материальными, техническими условиями, цена которого известна. Точность оценки зависит от качества собранных данных, включающих физические характеристики, время продажи, местоположение, условия продажи и финансирования [2].

Таким образом, особенностью сравнительного подхода к оценке бизнеса является его ориентация на фактические цены купли-продажи аналогичных предприятий или, в случае, если проводится оценка не всего предприятия, цены акций, сформированных на фондовом рынке.

Данный подход целесообразно применять в тех случаях, когда имеется достоверная и достаточная для проведения анализа информация об объектах-аналогах. Точность оценки зависит от качества собранных данных.

При сравнительном подходе используются три метода (рис. 2).

Рис. 2. Методы сравнительного подхода

Метод компаний-аналогов (рынка капитала) — при его использовании стоимость бизнеса определяется на основе анализа рыночных цен акций аналогичных компаний.

Метод сделок — при его использовании стоимость бизнеса определяется с учетом цен приобретения контрольных пакетов акций предприятий-аналогов.

Метод отраслевых коэффициентов — происходит расчёт предполагаемой стоимость бизнеса на основе отраслевой статистики.

К преимуществам сравнительного подхода можно отнести следующие:

– основан на реальных рыночных данных;

– показывает насколько эффективно работает предприятие на рынке при существующих условиях спроса и предложения при данной экономической ситуации.

Можно выделить следующие недостатки сравнительного подхода:

– дефицит информации в свободном доступе, в связи с чем возникают сложности со сбором информации о предприятии и компаниях-аналогах;

– в данном подходе не учитываются будущие ожидания инвесторов;

– в некоторых отраслях сложно найти компании-аналоги;

– данные компаний существенно отличаются, в связи с чем возникают сложности с их согласованием.

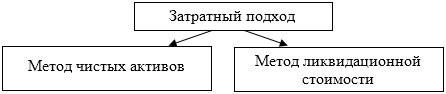

В ФСО № 1 дается следующее определение затратного подхода: «Затратный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устаревания» [5].

Затратный подход применяют в тех случаях, когда имеется достоверная информация, с помощью которой возможно определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

При затратном подходе стоимость бизнеса определяется как стоимость имущества предприятия. Суть данного подхода заключается в том, что стоимость предприятия равна стоимости его активов на данный момент времени за вычетом обязательств.

Выделяют два метода применяемые при затратном подходе (рис. 3).

Рис. 3. Методы затратного подхода

При расчете затратного подхода методом чистых активов стоимость бизнеса приравнивается рыночной стоимости всех активов предприятия за вычетом обязательств.

А при расчете метода ликвидационной стоимости — стоимость бизнеса можно рассчитать, как суммарную стоимость всех активов предприятия за вычетом обязательств с учетом затрат на его ликвидацию.

Преимущества данного подхода:

– оценка стоимости бизнеса просходит на основе реально существующих активов;

– результаты оценки обоснованны, так как расчеты осуществляются на базе финансовых и учетных документах;

– простота расчетов и доступность информации;

– оценка бизнеса происходит в настоящем времени, на дату анализа;

– нет необходимости в погнозах.

Недостатки затратного подхода:

– данный подход отражает прошлую стоимость бизнеса;

– не учитывает перспективы развития предприятия;

– не учитывает риски;

– не учитывает нематериальные активы предприятия;

– существует возможность того, что балансовая стоимость имущества не соответствует ее рыночной стоимости.

Подводя итоги можно сказать, что все три подхода оценки бизнеса взаимосвязаны и дополняют друг друга. Каждый из них предполагает использование различных видов информации, получаемой на рынке. Так, для затратного подхода нужны данные о текущих рыночных ценах на материалы, рабочую силу и другие элементы затрат. А для доходного подхода необходимо использовать коэффициенты капитализации, расчет которых также осуществляется по данным рынка [2].

Для проведения качественной оценки бизнеса необходимо использовать все три подхода, так как при расчёте каждого из них учитываются различные свойства предприятия, оказывающие влияние на величину его стоимости.

Литература:

- Грязнова А. Г., Федотова М. А. Оценка бизнеса. Учебник.. — М.: Москва: Финансы и статистика, 2009. — 736 с.

- Щербаков В. А., Щербакова Н. А. Оценка стоимости предприятия (бизнеса). — 4-е изд., перераб. и доп.. — М.: Издательство Омега-Л, 2012. — 315 с.

- Официальный сайт // Русфининвест: служба оценки и экспертизы. URL: http://ocenimvse.com/ (дата обращения: 16.12.2016).

- Есипова В. Е., Маховиковой Г. А.. Оценка бизнеса: Учебное пособие. — 3-е изд. — СПб.: Питер, 2010. — 512 с.

- Приказ Минэкономразвития России от 20.05.2015 N 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)»

- Ходыревская В. Н., Меньшикова М. А.. Методологические подходы к оценке стоимости бизнеса // Вестник Курской государственной сельскохозяйственной академии. — 2014. — № 8. — С. 22–26.

Основные термины (генерируются автоматически): доходный подход, затратный подход, сравнительный подход, стоимость бизнеса, оценка бизнеса, подход, вычет обязательств, данные, развитие предприятия, рыночная стоимость.

БУХГАЛТЕРСКИЙ БАЛАНС (Форма №1 по ОКУД согласно Приказу № 67 от 22.06.2003 г.) | Код стр. | На начало отчётного года | На конец отчётного периода |

АКТИВ | |||

I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

Нематериальные активы | 110 | 74 | 89 |

Основные средства | 120 | 4 532 | 4 731 |

Незавершенное строительство | 130 | 0 | 0 |

Доходные вложения в материальные ценности | 135 | 0 | 0 |

Долгосрочные финансовые вложения | 140 | 0 | 0 |

Отложенные налоговые активы | 145 | 0 | 0 |

Прочие внеоборотные активы | 150 | 28 | 24 |

ИТОГО по разделу I | 190 | 4 634 | 4 844 |

II. ОБОРОТНЫЕ АКТИВЫ | |||

Запасы, в том числе | 210 | 31 008 | 39 731 |

сырье, материальные и другие аналогичные ценности | 9 721 | 13 598 | |

животные на выращивании и откорме | 0 | 0 | |

затраты в незавершенном производстве (издержках обращения) | 0 | 0 | |

готовая продукция и товары для перепродажи | 19 090 | 25 699 | |

товары отгруженные | 0 | 0 | |

расходы будущих периодов | 2 197 | 434 | |

прочие запасы и затраты | 0 | 0 | |

Налог на добавленную стоимость по приобретенным ценностям | 220 | 22 | 598 |

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 0 |

в том числе покупатели и заказчики | 0 | 0 | |

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 17 229 | 17 244 |

в том числе покупатели и заказчики | 9 740 | 7 633 | |

Краткосрочные финансовые вложения | 250 | 15 945 | 15 824 |

Денежные средства | 260 | 585 | 271 |

Прочие оборотные активы | 270 | 1 024 | 1415 |

ИТОГО по разделу II | 290 | 65 813 | 75 083 |

БАЛАНС (сумма строк 190+290) | 300 | 70 447 | 79 927 |

ПАССИВ | Код стр. | ||

III. КАПИТАЛ И РЕЗЕРВЫ | |||

Уставный капитал (85) | 410 | 10 | 10 |

Собственные акции, выкупленные у акционеров | 0 | 0 | |

Добавочный капитал (87) | 420 | 0 | 0 |

Резервный капитал, в том числе | 430 | 0 | 0 |

резервные фонды, образованные в соответствии с законодательством | 0 | 0 | |

резервы, образованные в соответствии с учредительными документами | 0 | 0 | |

Нераспределенная прибыль (непокрытый убыток) | 470 | 1238 | 1617 |

ИТОГО по разделу III | 490 | 1 248 | 1 627 |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

Займы и кредиты | 510 | 140 | 5901 |

Отложенные налоговые обязательства | 515 | 88 | 0 |

Прочие долгосрочные обязательства | 520 | 0 | 0 |

ИТОГО по разделу IV | 590 | 228 | 5 901 |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

Займы и кредиты | 610 | 13485 | 6904 |

Кредиторская задолженность, в том числе | 620 | 55444 | 63954 |

поставщики и подрядчики | 48722 | 54698 | |

задолженность перед персоналом организации | 0 | 255 | |

задолженность перед государственными внебюджетными фондами | 82 | 114 | |

задолженность по налогам и сборам | 401 | 1049 | |

прочие кредиторы | 6 239 | 7838 | |

Задолженность участникам (учредителям) по выплате доходов | 630 | 0 | 0 |

Доходы будущих периодов | 640 | 0 | 0 |

Резервы предстоящих расходов | 650 | 0 | 0 |

Прочие краткосрочные обязательства | 660 | 42 | 1542 |

ИТОГО по разделу V | 690 | 68 971 | 72 400 |

БАЛАНС (сумма строк 490+590+690) | 700 | 70 447 | 79 928 |

Оценка бизнеса. Этапы, подходы, методы

Оценка бизнеса становится все более важной, когда руководству компании необходимо принять то или иное решение. Это прекрасный инструмент для планирования и управления финансово-экономической сферой. Использование стоимостной оценки, а также использование тайм-трекера может помочь повысить эффективность использования источников и обеспечить более высокий уровень безопасности и контроля.

Если говорить о комплексном подходе к процессу, то оценка бизнеса по общему смыслу понятия — это установление реальной (рыночной) стоимости функционирующей компании.Другими словами, наиболее вероятная цена, по которой его можно будет продать. Оценка бизнеса может включать в себя оценку местных подразделений компании, основных фондов или объектов.

Когда нам нужно оценить

Есть несколько ситуаций, когда вам нужно будет оценить свой бизнес:

- Основание для сделки купли-продажи бизнеса или его части

- Определение стоимости ипотечного обеспечения по кредиту

- Инвестиционное вознаграждение

- Разработка бизнес-плана

- Необходимость доказательства налоговой базы

Что оценивать?

Объектами оценки могут быть компании разных категорий:

- Небольшие компании как единый объект оценки

- Объединенные общества (ассоциации, корпорации, холдинги)

- Структура филиалов компаний

- Компании разных организационно-правовых форм

- Банки

- Страховые компании и прочие

Прежде чем принимать решение об оценке бизнеса, необходимо определить цель оценки.

Этапы оценки

Оценка бизнеса осуществляется по следующему алгоритму:

- Сбор информации, включая отчеты тайм-трекера о бизнес-процессах компании

- Анализ и наблюдение за рынком, на котором находится компания.

- Расчеты на основе различных подходов и методов, включая данные из специальных отчетов тайм-трекера, заданные настройками тайм-трекера компании

- Согласование результатов, полученных при использовании различных подходов и методов

- Составление отчета об оценке

Подходы к оценке бизнеса

В настоящее время существует определенная методика оценки бизнеса.Есть три разных подхода:

- Доходный подход

- Затратный подход

- Сравнительный подход

Доходный подход

Доходный подход работает, когда можно прогнозировать будущую прибыль. Он основан на определении стоимости бизнеса или его частей путем подсчета текущей стоимости прибыли, ожидаемой в будущем.

Прибыль компании — это основа себестоимости бизнеса. Аналитические отчеты тайм-трекеров показывают эффективность бизнес-процессов, определяющих ценность бизнеса.

Затратный подход

Затратный подход включает два метода:

Основывается на расчете эффективности использования активов с учетом факта их рентабельности. Не требует определения стоимости нематериальных и материальных ценностей. Он используется, когда прибыль постоянна и положительна во времени.

- Метод дисконтирования денежных потоков

Он основан на прогнозировании будущих денежных потоков, которые равны текущей стоимости с учетом ставки дисконтирования.Не требует определения стоимости нематериальных и материальных ценностей.

Сравнительный подход

Сравнительный подход включает три метода:

- Метод отраслевых указателей

- Рыночный метод фонда

- Метод сделки

Использование того или иного подхода зависит от специфики бизнеса и поможет вам правильно оценить свой бизнес.

.Подходы к оценке бизнеса — Глоссарий оценки бизнеса — ValuAdder

Что это означает

Существует три широких подхода, используемых для оценки малого бизнеса. Каждый подход служит основой для группы методов, используемых для определения стоимости бизнеса.

- Доходный подход

- Активный подход

- Рыночный подход

Комплексная модель оценки бизнеса должна включать выбор нескольких методов в соответствии с вышеуказанными подходами.

Оценка бизнеса на основе трех подходов

Доходный подход к оценке бизнеса

Доходный подход Методы определяют стоимость бизнеса на основе его способности приносить желаемую экономическую выгоду для владельцев. Основная цель методов, основанных на доходах, — определить стоимость бизнеса как функцию экономической выгоды.

Экономическая выгода, такая как дискреционный денежный поток или чистый денежный поток продавца, капитализируется, дисконтируется или умножается для проведения оценки.Ключом к эффективному использованию методов оценки бизнеса, основанных на доходах, является правильный выбор ставки капитализации, ставки дисконтирования и оценочных мультипликаторов. Хорошо известные методы доходного подхода:

Мы обсуждаем методы дисконтирования и капитализации при оценке бизнеса в нашем руководстве по оценке бизнеса.

Активный подход к оценке бизнеса

Подход Активный подход методы стремятся определить стоимость бизнеса на основе стоимости его активов.Идея состоит в том, чтобы определить стоимость бизнеса на основе справедливой рыночной стоимости его активов за вычетом его обязательств. Обычно используются следующие методы оценки при этом подходе:

Оценка бизнеса на рыночной основе

Рыночный подход Методы оценки на основе устанавливают стоимость бизнеса по сравнению с историческими продажами аналогичных предприятий. Методы оценки бизнеса в соответствии с рыночным подходом, которые обычно используются при профессиональной оценке бизнеса, включают:

- Метод сравнительных транзакций

- Руководящий метод публично торгуемых компаний

Эти методы основаны на так называемых ценовых мультипликаторах, которые определяют взаимосвязь между экономические показатели бизнеса, такие как его выручка или прибыль, и его потенциальная цена продажи.

Продажи предприятий, которые очень похожи на оцениваемый бизнес, обычно используются для оценки мультипликаторов ценообразования. Статистический анализ таких фактических данных о продажах бизнеса используется для определения рыночной стоимости бизнеса.

Для сравнения различных методов оценки бизнеса в рамках рыночного подхода , взгляните на раздел рыночной оценки бизнеса в нашем руководстве по оценке бизнеса.

.Подходы и методы, используемые при оценке бизнеса

Хотя вы, возможно, никогда не приложите ручку к бумаге [или пальцем к калькулятору] при работе с математическими и аналитическими формулами оценки бизнеса, вам необходимо понимать их, особенно если вы работаете с квалифицированным экспертом. Нет двух абсолютно одинаковых предприятий, даже если они работают в одном бизнесе через дорогу друг от друга. При этом сравнение похожих компаний может помочь вам определить эффективность и передовые методы, которые увеличивают долгосрочную ценность.Более крупным компаниям с более сложной структурой и все большему количеству компаний, которые считают нематериальные интеллектуальные активы источником своей стоимости номер один, могут потребоваться несколько иные методы оценки и нечисловой анализ, чтобы разобраться в сути вещей. Не всем компаниям необходимо проходить подробный процесс оценки. Как правило, самые маленькие из малых компаний (предприятия с годовой выручкой менее 1 миллиона долларов — это ориентир, с которым соглашается большинство экспертов по оценке) могут полагаться на информацию из базы данных и практические измерения, которые имеют большое значение для установления диапазона для согласования цены. по любому делу .

Хорошо, в чем разница между подходом и методом определения стоимости конкретного бизнеса? Думайте о подходе как о скоростной автомагистрали, которая вам нужна, чтобы добраться до нужного города, и думайте о методе как о способе добраться до нужного адреса. У каждого подхода есть несколько методов. Я объясню основные из них в этом посте и отмечу некоторые дополнительные методы, которые люди используют .

Три основных подхода [подход к активам, рынку и доходам]

Три ведущие ассоциации профессионалов в области оценки — Американское общество оценщиков (ASA), Институт бизнес-оценщиков (IBA) и Национальная ассоциация сертифицированных оценочных аналитиков (NACVA) — соглашаются по трем основным подходам к оценке бизнеса :

- Активный подход

- Рыночный подход

- Доходный подход

Некоторые подходы определенно более уместны, чем другие.Цель оценки влияет на способы оценки бизнеса, а также на уровень риска, с которым он сталкивается в настоящее время. Вот почему эксперты по оценке предпочитают один или несколько подходов другим. В следующих разделах более подробно рассматриваются эти три основных подхода.

Активный подход

Также известный как « Cost Approach », подход к оценке активов основан на определении справедливой рыночной стоимости активов (самые простые для оценки — материальные активы) и вычитании обязательств для определения стоимости чистых активов. или чистая стоимость бизнеса . Справедливая рыночная стоимость — это сумма, которую желающий покупатель заплатил бы желающему продавцу на свободном рынке за любую часть собственности, включая компанию .

Методы оценки активов включают следующие :

Балансовая стоимость — Честно говоря, балансовая стоимость не является методом оценки, потому что балансовую стоимость не следует путать с справедливой рыночной стоимостью — и именно поэтому мы упоминаем об этом. Справедливая рыночная стоимость может быть значительно выше балансовой стоимости, поскольку балансовая стоимость основана на исторической стоимости активов, в основном материальных активов.Не менее важно, что балансовая стоимость по существу игнорирует гудвил, и для многих малых предприятий гудвилл может быть самым большим активом.

Балансовая стоимость не является хорошим показателем для оценки бизнеса перед продажей, даже для промышленной компании, которая занимается материальными активами. Активы с годами обесцениваются до нулевой стоимости, но в действительности такое оборудование и другие активы могут по-прежнему быть ценными для организации — в зависимости от проблем качества, связанных с этими активами, их стоимость может фактически вырасти.И все же удивительно то, что многие компании считают, что балансовая стоимость на самом деле описывает полную стоимость бизнеса. Балансовая стоимость включена в отчет об оценке для полноты картины, но, помимо этого, его использование ограничено.

Вот формула балансовой стоимости, которую в некоторых кругах называют чистой стоимостью бизнеса :

Балансовая стоимость = Итого активы — Итого обязательства

При использовании расчета балансовой стоимости материальных активов нематериальные или мягкие активы вычитаются из общей суммы активов.С другой стороны, экономическая балансовая стоимость включает нематериальные активы и позволяет корректировать активы до их текущей рыночной стоимости.

Скорректированная балансовая стоимость — Эта цифра представляет собой балансовую стоимость после того, как активы и обязательства были скорректированы до рыночной стоимости, что включает сравнение активов аналогичных компаний или получение оценки активов (используемых) от аккредитованного оценщика активов.

Зачем это нужно? : Этот метод должен быть включен в проект оценки для действующих предприятий (текущие предприятия, без планов закрытия в ближайшем будущем), потому что он служит для проверки реальности других методов и сообщает вам, где находится нижняя граница значения. для предприятий с присущей им доброй волей.Если некоторые из других подходов к оценке показывают стоимость ниже скорректированной балансовой стоимости, скорректированная балансовая стоимость или стоимость плановой ликвидации могут быть более подходящей оценкой бизнеса.

Фактической формулы скорректированной балансовой стоимости нет; вам просто нужно привести балансовую стоимость активов в соответствие с справедливой рыночной стоимостью.

Ликвидационная стоимость — Этот расчет в некоторой степени похож на расчет балансовой стоимости, за исключением того, что стоимость предполагает принудительную или упорядоченную ликвидацию активов, а не балансовую стоимость.На практике обязательства предприятия вычитаются из ликвидационной стоимости активов для определения ликвидационной стоимости бизнеса. Общая стоимость бизнеса, использующего этот метод, должна быть ниже, чем оценка, достигнутая с использованием методов стандартной книги или скорректированной книги.

Зачем это нужно? : Слово «ликвидация» предполагает, что этот процесс ограничен предприятиями, которые закрываются, закрываются, находятся в состоянии банкротства или находятся в отраслях, испытывающих необратимые проблемы.Однако этот метод также может быть рекомендованным для бизнеса, который непрерывно работает, но не использует свои активы должным образом, и, возможно, лучше закрыть и продать активы. Иногда вы слышите термин «упорядоченная ликвидационная стоимость» и часто видите, что он применяется к компаниям, которые закрывают и продают оборудование, офисное оборудование и другие материальные активы по частям с течением времени.

Рыночный подход

С рыночным подходом вы сравниваете свою компанию или целевую компанию с другими аналогичными компаниями.Вы можете использовать сравнения с аналогичными публичными компаниями, фактическими сделками по продаже или аналогичными предприятиями .

Вы должны делать сравнения с осторожностью. Сравнивать небольшой частный бизнес с публичной компанией без поправки на размер и торгуемость неуместно. Точно так же неуместно сравнивать бизнес с доходом в 100000 долларов с многомиллионным бизнесом.

Еще одна важная проблема, которая может снизить полезность сравнений, заключается в том, что сопоставимые данные получены из баз данных, отслеживающих завершенные транзакции.Вы можете найти слишком мало сопоставимых транзакций, чтобы основывать свое мнение. Кроме того, некоторые базы данных не раскрывают условия транзакций, и эти условия могут иметь повышательное или понижательное влияние на цену закрытия транзакции.

Эти оценки часто выражаются в форме отношения. Вы можете использовать несколько коэффициентов для этого метода оценки, и по мере того, как важность нематериальных активов продолжает расти, вы, вероятно, увидите, что в будущем будут развиваться новые методы.

Здесь я перечисляю наиболее часто используемые меры :

Отношение цены к выручке : Выражается как рыночная цена бизнеса, деленная на выручку.

Зачем это нужно? : Даже если компания не показывала прибыль за последний год, у нее всегда есть доход. Эта мера оценки часто применяется к более молодым компаниям или предприятиям в быстрорастущих отраслях. Кроме того, в зависимости от того, как нормализуются финансовые показатели (и как рассчитывается прибыль), проще всего проверить цифру валовой выручки компании.

Отношение цены к прибыли : Коэффициент P / E выражается как рыночная цена бизнеса, деленная на прибыль.

Зачем это нужно? : Прибыль — это жизненная сила компании. Без заработка она не может продолжаться долгое время.

Цена к EBITDA: Это отношение выражается как цена акции компании, деленная на ее прибыль до вычета процентов, налогов, износа и амортизации.

Зачем это нужно? : Использование EBITDA улучшает сопоставимость между предприятиями, поскольку устраняет расходы, которые являются или могут быть в некоторой степени субъективными.

Доходный подход

Доходный подход, вероятно, является наиболее распространенным и подходящим подходом к оценке в большинстве случаев. По сути, вы пытаетесь проанализировать будущие экономические выгоды, которые вы ожидаете от бизнеса — более известные как доход — в виде единой суммы в сегодняшних долларах, также известной как приведенная стоимость .

Можно сказать иначе : Святой Грааль оценки, основанной на предположениях о доходах, — это определение будущих доходов, также известных как поток будущих доходов, или, другими словами, « больших прибылей, которые я собираюсь вложить в карман, если я купите эту компанию »(Если вы не хотите видеть доказательства того, что компания будет расти и зарабатывать больше денег из года в год, зачем вам ее покупать?)

Оценка, основанная на доходах и денежных потоках, пытается спрогнозировать будущие денежные потоки компании, основываясь в основном на исторических финансовых данных, добавленных к интеллектуальному анализу текущих операций компании и планов на будущее — все, что ожидается, чтобы увеличить количество денег, поступающих в дверь .Эти прошлые финансовые данные должны быть проверенными данными, полученными от уважаемой бухгалтерской фирмы, которая желает подписать свое имя на своей работе, если это возможно. Это дает вам ответственность за эти результаты. Однако доходный подход подходит для менее подотчетных данных еще и потому, что этот подход дает вам возможность учитывать более высокий потенциальный риск, связанный с неаудированным потоком доходов.

В самых маленьких компаниях — и, что удивительно, в некоторых крупных — не удивляйтесь, если вы столкнетесь с финансовыми данными, сделанными чьим-то дядей Морри.Дядя Морри может быть бухгалтером-взломщиком и честным, как долгий день, но лучше иметь CPA с некоторым опытом аудита финансов вашей конкретной отрасли, делающего ваши цифры, прежде чем вы передадите их покупателю. Если продавцы хотят более высокую цену, они должны думать как покупатели и более профессионально представлять свои финансовые результаты .

Расчет риска и его связь с текущей стоимостью

Компании с разумными планами роста, надежным финансовым контролем и хорошим руководством создают ценность.Выбейте любой из этих трех атрибутов, и стул на трех ножках закачнется. Оценка риска и его отношения к приведенной стоимости — это то, за что платят профессионалам-оценщикам и некоторым из самых умных умов крупнейших компаний страны. Они ищут признаки твердого руководства, но они также ищут проблемы. По иронии судьбы, проблемы не всегда отвлекают, потому что часто с проблемами можно справиться и преодолеть их. Риск — это не обязательно плохо, если возможны корректировки .

Независимо от того, покупаете ли вы бизнес напрямую или акции какой-либо компании в качестве личных инвестиций, вам необходимо определить, перевешивает ли потенциальное будущее вознаграждение этой компании потенциальные риски, связанные с вхождением в нее.Этот факт верен, является ли компания успешным интернет-стартапом или семейным рестораном на углу. Если вы покупаете бизнес напрямую, вы также должны подойти к процессу с представлением о том, как ограничить риск этого бизнеса в будущем — искусство может превзойти науку в этой части процесса оценки .

Вы всегда должны монетизировать будущее в настоящем, чтобы увидеть, стоит ли в нем прыгать. Приведенная стоимость — центральный вопрос оценки; простое определение — это текущая стоимость одного или нескольких платежей, которые будут получены или уплачены в будущем.Более интересный вопрос: почему важна текущая стоимость. Когда вы покупаете или продаете компанию, вы буквально покупаете или продаете будущее.

Зачем кому-то покупать компанию, у которой нет хороших перспектив после конца этой недели, месяца, года — или через пять лет?

Оценка бизнеса сосредоточена на концепции приведенной стоимости, потому что вам нужно установить реальную цену на это будущее, если вы хотите получить прибыль как покупатель или продавец.С точки зрения оценки ставка дисконтирования — это норма прибыли на инвестиции, используемая для расчета приведенной стоимости ряда денежных потоков, которые будут получены в будущем. Говоря проще, более высокая ставка дисконтирования может применяться к определенным активам, которые имеют более высокую степень риска — прочтите это как сомнительную стоимость.

Использование «ставок дисконтирования и капитализации» и «методов оценки дохода»

Некоторые люди описывают ставку дисконтирования и ставку капитализации как отдельные понятия; другие используют термины как синонимы. Я просто скажу, что обе концепции являются результатом метода наращивания при оценке. Это означает, что профессионал-оценщик использует множество факторов — точные цифры, а также суждения, основанные на отраслевых исследованиях, — чтобы «накапливать» различные числа и получать важную информацию: разумнее ли потенциальному покупателю использовать свои средства в этом бизнесе или просто вложите деньги в другое место.

В контексте оценки бизнеса ставка дисконтирования дает такой ответ до того, как будут произведены определенные корректировки налогов, стоимости капитала и денежных потоков.Ставка капитализации — это окончательное измерение, которое следует после этих окончательных корректировок .

В качестве альтернативы ставку дисконтирования можно назвать требуемой нормой прибыли — то, что вы ожидаете от инвестиции, учитывая, насколько она рискованна. По сути, это мера риска инвестиций. Он определяется путем построения фактора риска на факторе риска до тех пор, пока вы не учтете все потенциальные риски вложения.

Какие числа используются при расчете ставки дисконтирования?

Специалист по оценке бизнеса создает ставку дисконтирования, начиная с безрисковой ставки (обычно это ставка казначейских векселей) и постепенно наращивая факторы риска на безрисковой ставке до тех пор, пока все факторы риска, связанные с оцениваемым бизнесом Учтено .Вот как это работает:

- Первое добавление — это надбавка за рыночный риск над безрисковой ставкой, чтобы довести ставку до уровня, которого можно ожидать от инвестиций в публично торгуемую компанию (со средним отраслевым риском).

- Вторая поправка — это поправка на отраслевой риск (некоторые отрасли торгуют с более высокой премией за рыночный риск, чем другие, из-за отраслевого риска).

- Следующая премия за риск связана с размером бизнеса.

- После этого специалист-оценщик добавляет или вычитает премии за информацию о компании, которая была обнаружена в ходе анализа бизнеса.

Пример случая

Рассмотрим пример того, как используется результирующая ставка дисконтирования . У вас есть бизнес, в который вы хотите инвестировать, и вы знаете, что ваш годовой доход от этого бизнеса составит 100 000 долларов. Вы проводите небольшое исследование и выясняете, что 33 процента — это стандартная ставка капитализации для других предприятий такого размера, которые работают в той же отрасли, — что 33 процента — это ваша ставка капитализации здесь.Итак, вы посчитаете:

100 000 долл. США / 0,33 = 300 000 долл. США

Эти 300 000 долларов и есть фактическая стоимость инвестиций. Стоит ли вам платить 300 000 долларов за этот бизнес? Посмотрите, сможете ли вы получить его дешевле.

При определении ставок дисконтирования и капитализации у вас есть возможность использовать либо метод наращивания, либо метод модели оценки основных средств (CAPM) . Если вы оцениваете компанию на основе отсутствия долга, вы можете преобразовать ставки дисконтирования и капитализации в их эквиваленты без долгов на основе средневзвешенной стоимости капитала компании.

Параграфы охватывают наиболее распространенные методы оценки дохода . Читайте дальше…

Капитализация метода прибыли

«Метод капитализации прибыли » отражает предыдущий расчет: он берет номер прибыли за определенный период и вычисляет стоимость всей инвестиции, деленную на конкретную ставку капитализации. Вот формула :

Прибыль до вычета износа, процентов и налогов (IBDIT) / максимальная ставка = стоимость

Этот основной метод определяет стоимость основных средств предприятия и вашу стратегию переговоров.Однако имейте в виду, что этот метод предполагает, что бизнес будет расти стабильными темпами каждый год или не будет расти вообще.

Метод дисконтированных денежных потоков (DCF)

Метод DCF рассчитывает приведенную стоимость будущих ожидаемых денежных потоков с использованием выбранной ставки дисконтирования. Люди обычно используют его, когда рост прибыли компании из года в год отличается (компания может расти экспоненциально или может быть нестабильной по разным причинам, хорошим или плохим).DCF-анализ обычно применяется к компаниям, которые довольно молоды, или компаниям, которые переживают высокий рост (обратите внимание, что молодые предприятия, которые все еще испытывают переменный рост, также могут быть более рискованными)

Каждый отдельный денежный поток компании дисконтируется до приведенной стоимости с использованием ставки дисконтирования в течение определенного количества периодов. В конце периода, когда обычно предполагается, что прибыль компании стабилизировалась, конечная стоимость рассчитывается с использованием ставки капитализации.Все различные значения суммируются, чтобы получить общую стоимость денежного потока.

Руководство оцениваемого бизнеса должно представить будущие денежные потоки и допущения, на которых они основаны, а специалист по оценке должен их тщательно и критически оценить. Если вы оцениваете собственный бизнес, постарайтесь подойти к процессу с хорошей долей реализма.

Вот формула DCF :

DCF = CF0 × сумма [(1 + g) / (1 + r) x] (для x = от 0 до n)

, где : DCF — дисконтированный денежный поток, CF0 — сегодняшний денежный поток, г — ожидаемый рост, r — ожидаемая норма прибыли, а n — количество периодов (т.е. обычно не более трех-пяти лет).

Однако вы еще не закончили. То, что вы сделали до сих пор с дисконтированным денежным потоком, не включает в себя перспективы бизнеса после дискретного периода лет, и вы искренне надеетесь, что бизнес будет продолжаться и в будущем. На этом этапе вам необходимо сделать обоснованное предположение относительно того, что можно ожидать в качестве долгосрочных темпов роста в будущем, а затем использовать эту информацию для определения конечной стоимости на тот момент.

Конечная стоимость может быть определена с помощью модели роста Гордона, как показано ниже :

Цена = I / (R — g)

, где : I — это годовой денежный поток на конец дискретного периода, R — это риск или ставка дисконтирования, а г — это постоянная скорость роста на неограниченный срок.Этот расчет приводит вас к так называемой конечной стоимости в конце периода, когда ожидается, что темпы роста компании станут стабильными.

Считайте примеры методологии, которые вы видите здесь, наиболее распространенными, но помните, что многие другие методы позволяют делать выводы об оценке, основанные на конкретных отраслях и ситуациях. Во многих оценках вы видите, как профессионал использует более одного подхода и методов в рамках этого подхода для проверки оценки с разных точек зрения.

Средневзвешенная стоимость капитала

Метод WACC может помочь компании рассчитать стоимость привлечения денег.Расчет включает в себя умножение стоимости каждого элемента капитала, такого как долг (ссуды и облигации) и собственный капитал (обыкновенные акции и привилегированные акции), на его процентную долю от общего капитала, а затем их сложение. Окончательная цифра, средневзвешенная стоимость капитала (WACC), является приблизительным ориентиром для нормы «требуемой прибыли» на денежную единицу капитала.

Взгляните на формулу :

WACC = [Ke + Kd (D / E)] / [1 + (D / E)]

, где : Ke — желаемая рентабельность собственного капитала, Kd — желаемая рентабельность заемного капитала, а D / E — это соотношение долга к собственному капиталу.

Метод сверхприбылей

Мне не очень нравится метод сверхнормативного заработка. На самом деле, некоторым нравится называть это методом Etch A Sketch. Этому методу уделяется много внимания при оценке компаний со значительными нематериальными активами, но он также вызвал много споров. Вот как это работает :

- Рыночная стоимость чистых материальных активов умножается на норму прибыли, соответствующую этим активам, для расчета прибыли, относящейся к материальным активам.Сначала рассчитываются чистые материальные активы, а затем делается предположение о том, должны ли эти материальные активы обеспечивать по крайней мере базовую отдачу от инвестиций, например, от 10 до 15 процентов.

- Этот показатель прибыли вычитается из общей прибыли для расчета показателя прибыли, относящейся к нематериальным активам. После расчета этой прибыли разница между этой прибылью и фактическим денежным потоком компании представляет собой сумму денежного потока, относящуюся к нематериальным активам.

- Эти нематериальные доходы делятся на ставку капитализации нематериальных активов для расчета оценочной стоимости нематериальных активов.

Теперь у вас есть стоимость нематериальных активов — по крайней мере, очень, очень грубо.

Использование метода сверхнормативного заработка связано с большой вероятностью неточностей, особенно среди новичков. Уровень субъективности очень широк.

По какой ставке должен возвращаться чистый материальный актив — 10, 15 или 20 процентов?

Грузовик для доставки имеет другой ожидаемый вклад, чем часть оборудования в производственном цехе, и в зависимости от того, какой из них вы выберете, он оказывает меньшее или большее влияние на нематериальные расчеты.Также возникает вопрос о том, какую ставку капитализации использовать для нематериальных активов, и большинство людей считают эту ставку высокой.

IRS разработало метод сверхприбылей во время запрета, чтобы компенсировать ликеро-водочным заводам за их прекращение деятельности во время действия закона Волстеда. С тех пор были разработаны более сложные техники.

Так зачем его использовать? Многим нравится этот метод, потому что он относительно простой. Но оставьте IRS мокрым одеялом: когда-то агентство считало, что этот метод можно использовать, но теперь оно осуждает его, потому что в зависимости от расчетов некоторые фирмы могут создавать гораздо большую ценность, чем они имеют право.Тем не менее, некоторых людей по-прежнему привлекает этот метод, когда они сообщают о более высоких доходах, чем обычно.

Но вернемся к ставке капитализации. Когда вы слышите термин «капитализация дохода», это означает, что экономическая ценность компании оценивается путем вычисления приведенной стоимости средней годовой чистой прибыли, которую компания, как ожидается, будет приносить в будущем.

Прогнозирование будущего дохода — это не просто вопрос чисел — оно включает в себя применение определенных предположений о риске и прибыли от конкретных инвестиций в бизнес.Как вы видите в предыдущем вычислении, ставка капитализации требует исследования и сравнения с другими аналогичными компаниями, но вычисление работает для инвестиций в акции, оборудование или любой актив.

Другой способ объяснить ставку капитализации — это доходность, необходимая для привлечения инвесторов к конкретным инвестициям с учетом рисков, связанных с этими инвестициями. А в мире инвестирования в бизнес или в ценные бумаги, чем выше риск, тем выше потенциал вознаграждения.

Какие нечисловые факторы риска, встроенные в капитализацию и ставки дисконтирования, применяют специалисты по оценке?

Я перечисляю несколько здесь :

- Сильные продуктовые линейки

- Талантливый менеджмент

- Сильная клиентская база

- Доминирующая доля рынка

- Отличный финансовый контроль

- Низкая текучесть кадров (и, по некоторым оценкам, отсутствие профсоюзов является плюсом)

- Никаких скрытых обязательств, которые могут привести к дорогостоящим судебным искам

- Финансовые показатели, превышающие показатели других компаний в своем отраслевом классе

Измерение прибыли

Числа похожи на краски на холсте: смешайте их в одну сторону, и вы получите определенный оттенок.Смешайте их по-другому, и они изменятся. Эксперты по оценке используют в своей работе множество различных оттенков доходов и других финансовых данных, потому что они хотят, чтобы эти цифры говорили им о конкретных вещах . Вот некоторые определения основных показателей прибыли, которые используются во многих оценочных проектах:

Нормализованная чистая прибыль : Также известная как нормализованная прибыль, это результаты прибыли, которые были скорректированы (снова это слово) с учетом необычных разовых проблем, практики не-GAAP (общепринятые принципы бухгалтерского учета), дискреционных расходов или цикличности. движется в экономике.

Прибыль до налогообложения (EBT) : EBT — это способ сравнения компаний в разных налоговых юрисдикциях. Вот формула: EBT = Доход — Расходы (без налогов).

Прибыль до уплаты процентов и налогов (EBIT) : EBIT — это, по сути, операционная прибыль компании до вычета процентов и налоговых платежей. Это более точный взгляд на постоянную способность компании получать прибыль, и он может упростить сравнение по направлениям бизнеса и другим компаниям.Вот формула:

EBIT = Выручка — Операционные расходы

Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) : Этот показатель позволяет получить большую прибыль во время сезона отчетности для публичных компаний. Это противоречивый фаворит: аналитики используют его для сравнения прибыльности компаний и отраслей, потому что он устраняет влияние финансовых и бухгалтерских решений, что позволяет некоторым компаниям многое скрывать (помните Enron?).Вот формула:

EBITDA = Выручка — Расходы (без налогов, процентов, износа и амортизации)

Чистый денежный поток : Денежный поток является источником жизненной силы бизнеса, потому что он измеряет способность бизнеса оплачивать свои расходы вовремя, продолжая при этом увеличивать объем операций. Вот формула :

Чистый денежный поток = денежный приток — денежный отток

Свободный денежный поток : Эта цифра представляет собой сумму денежных средств, которая остается у компании после того, как она оплатила все свои расходы и приобрела все основные средства, необходимые для поддержания бизнеса.Как ты доехал? Начните с операционных денежных потоков компании (чистая прибыль плюс амортизация и износ), а затем вычтите капитальные затраты и дивиденды:

.Свободный денежный поток = (Чистая прибыль + Амортизация + Амортизация) — (Капитальные затраты + Дивиденды)

Три подхода к оценке стоимости бизнеса — ValuAdder

Value Any Business

Получите программное обеспечение, которое выполняет эту работу.

Что такое оценка бизнеса?

Проще говоря, оценка бизнеса — это процесс и набор процедур, используемых для определения стоимости бизнеса. Звучит просто? Но дьявол кроется в деталях — для создания надежной оценки бизнеса вам нужны знания, подготовка и много обдумывания.

Предположения определяют результаты оценки вашего бизнеса

Чтобы сделать вещи интересными, существует несколько способов измерения стоимости бизнеса.Почему такая сложность? Потому что ценность бизнеса разными людьми видится по-разному.

Например, владелец бизнеса может полагать, что ценность бизнеса определяется его вкладом в местное сообщество, которому он служит. С другой стороны, финансово ориентированный инвестор может оценивать бизнес исключительно на основе его способности приносить желаемую прибыль.

Стоимость бизнеса не стоит на месте. Рыночные условия все время меняются, и деловые люди могут видеть большую ценность в компаниях по мере изменения их состояния.Общеизвестно, что конкуренция за частный бизнес усиливается, когда рабочих мест не хватает, поскольку все больше людей выходят на рынок покупок бизнеса в поисках дохода. Это ведет к росту отпускных цен для бизнеса. Спрос и предложение, кто угодно?

Что является окончательной проверкой ценности бизнеса? Короче рынок. Однако остерегайтесь чрезмерного упрощения. То, как продается компания, имеет большое значение. Цена продажи бизнеса, представленная хорошо финансируемой группе стратегических инвесторов, вероятно, будет намного выше, чем даже самая высокая цена на аукционе на подержанное оборудование.

Одинаковы ли стоимость бизнеса и ожидаемая цена продажи?

Возможно, причина определения стоимости бизнеса — это оценка того, за что он будет продаваться. Это теория. На практике стоимость бизнеса может довольно сильно варьироваться в зависимости от того, кто хочет знать.

Например, высокомотивированный покупатель, стремящийся восполнить потерянный доход, может заплатить премию, чтобы получить бизнес своей мечты. Финансовый покупатель — это тот тип, кто играет в игру по дешевому приобретению.

Рыночная подверженность также играет здесь роль.Представление бизнеса нужным покупателям — это половина успеха в получении максимальной продажной цены. Пусть победит лучшая команда!

Три подхода к оценке бизнеса

Пока все хорошо. Но какие есть инструменты, чтобы реально измерить стоимость бизнеса? Фактически, их три:

- Активный подход

- Рыночный подход

- Доходный подход

Как оценить бизнес тремя способами

Активный подход

При подходе активов вы принимаете взгляд на бизнес как на совокупность активов и пассивов.Элементы баланса служат строительными блоками для создания картины стоимости бизнеса. Профессор финансов сказал бы вам, что подход к активам основан на экономическом принципе замещения. Он отвечает на следующий вопрос:

Сколько будет стоить создание другого бизнеса, подобного этому, который принесет такие же экономические выгоды своим владельцам?

Стоимость здесь немного коварна. Конечно, в стоимость входит приобретение фактического оборудования и техники для бизнеса, офисной мебели и т. Д.Но не забывайте, что затраты также включают потерянный доход, поскольку вы фиксируете положение компании на рынке, в то время как устоявшийся конкурент занят загребанием бабла.

Плюс необходимо учитывать функциональное и экономическое устаревание активов предприятия. Вещи имеют тенденцию изнашиваться, и в какой-то момент их необходимо заменить.

Нематериальные активы, такие как технологии, могут стать слишком длинными. Компания, которая до сих пор использует электронные лампы в своих продуктах, в то время как конкуренты продвигают нанотехнологии, отстает от времени.Не круто.

Итак, если финансовое состояние компании определяется ее активами и пассивами, почему бы просто не вычислить их значения и не рассчитать стоимость бизнеса как разницу, как в балансе?

Идея достаточно проста, но уловка состоит в том, чтобы выяснить, какие активы и обязательства включить в вашу оценку и как измерить их стоимость.

Если вы думаете, что обычный бухгалтерский баланс сделает это, подумайте еще раз. В вашем балансе могут отсутствовать некоторые жемчужины короны, такие как технологии собственной разработки, патенты и товарные знаки, а также собственные способы ведения бизнеса.

Если компания не заплатила за эту интеллектуальную собственность, она не учитывается в бухгалтерском балансе! Спросите своего бухгалтера.

Но реальная стоимость этих активов может быть намного больше, чем все зарегистрированные активы вместе взятые. Представьте себе бизнес без специальных продуктов или услуг, которые делают его уникальным и привлекают клиентов прямо к вам!

Рыночный подход

При рыночном подходе вы ищите признаки реального рынка, чтобы определить, сколько стоит бизнес.Рынок является конкурентным местом, поэтому применяется экономический принцип конкуренции:

Сколько стоят другие предприятия, похожие на мой бизнес?

Ни один бизнес не работает в вакууме. Если то, что вы делаете, действительно велико, скорее всего, есть другие умные люди, которые делают то же самое или похожие вещи.

Хотите купить бизнес? Вам нужно решить, какой тип бизнеса вы хотите, а затем осмотреться, чтобы увидеть, какова «текущая ставка» для предприятий этого типа.

Планируете продажу бизнеса? Вам следует проверить рынок, чтобы узнать, за что продаются похожие предприятия.

При всей этой борьбе за лучшую сделку можно подумать, что рынок установится в некотором роде ценового равновесия бизнеса — то, что покупатели будут готовы выложить, а продавцы — согласиться. Введите справедливую рыночную стоимость:

Бизнес-цена, которую готовый покупатель заплатит, а готовый продавец согласится за бизнес. Предполагается, что обе стороны действуют с полным знанием всех относящихся к делу фактов и ни одна из них не принуждена к закрытию сделки.

Другими словами, рыночный подход к оценке бизнеса — отличный способ определить справедливую рыночную стоимость компании — денежную стоимость, обмениваемую в рамках независимой сделки, при которой покупатель и продавец действуют в своих интересах.

Если вы знаете рынок, вы можете поддержать свое предложение или запрашиваемую цену. В конце концов, если текущая ставка такова, зачем вам предлагать больше или брать меньше?

Оценка бизнеса на основе рыночных оценок

Доходный подход

Доходный подход сокращает суть того, почему люди идут в бизнес — зарабатывания денег.Неудивительно, что здесь преобладает экономический принцип ожидания:

Если я вкладываю время, деньги и усилия в владение бизнесом, какие экономические выгоды и когда это принесет мне?

Обратите внимание на будущее ожидание экономической выгоды, указанное выше. Поскольку денег еще нет в банке, существует риск, что вы не увидите их полностью или частично, когда ожидаете.

Подход к оценке дохода помогает определить, какие деньги может принести бизнес, а также оценить риски.

Настоящая сила оценки дохода заключается в том, что она позволяет рассчитать стоимость бизнеса в настоящем. Для этого ожидаемый доход и риск необходимо перевести на сегодняшний день. Есть два способа сделать этот перевод:

Оценка бизнеса путем капитализации дохода

На простом английском языке метод оценки капитализации по сути является результатом деления ожидаемой коммерческой прибыли на так называемую ставку капитализации. Идея состоит в том, что стоимость бизнеса определяется доходами от бизнеса, а коэффициент капитализации используется для связи этих двух показателей.

Например, если ставка капитализации составляет 33%, то стоимость бизнеса примерно в 3 раза превышает его годовую прибыль. Альтернативой является коэффициент капитализации, который используется для увеличения дохода. В любом случае результат — вот какая ценность для бизнеса сегодня.

Метод капитализации очень хорошо работает для предприятий с стабильной предсказуемой прибылью. Нет ничего лучше, чем бизнес дойной коровы, который ежемесячно сокращает вам солидную зарплату. Жизнь хороша.

Оценка бизнеса путем дисконтирования его денежного потока

Для остальных из нас существует метод дисконтирования оценки: во-первых, вы прогнозируете доход от бизнеса на некоторое время в будущем, обычно на несколько лет.Затем вы определяете ставку дисконтирования, которая учитывает риск получения этого дохода вовремя и в полной мере.

Наконец, вы оцениваете, сколько, вероятно, будет стоить бизнес в конце периода прогноза. Если вы ожидаете, что компания продолжит работать, существует некоторая остаточная стоимость, также известная как конечная стоимость. Дисконтирование прогнозируемой прибыли и конечной стоимости вместе дает вам текущую стоимость бизнеса или то, что он стоит сегодня.

Оценка бизнеса на основе денежного потока и риска

Оценка бизнеса: как связаны ставки дисконтирования и верхнего предела

Поскольку оба метода оценки дохода делают одно и то же, можно ожидать схожих результатов.Вы были бы правы, капитализация и ставки дисконтирования связаны:

CR = DR — K, где CR — ставка капитализации, DR — ставка дисконтирования, а K — ожидаемая средняя скорость роста дохода. поток. В качестве примера предположим, что ставка дисконтирования составляет 25%, и ваш прогноз предполагает, что прибыль бизнеса будет стабильно расти на 5% в год. Тогда ваша ставка капитализации будет 25 — 5 = 20%.

В чем разница между капитализацией и дисконтированием? В капитализации используется единый показатель дохода, такой как средний доход за несколько лет или самое последнее число.Дисконтирование проводится по последовательности чисел дохода, по одному на каждый год в вашем прогнозе.

Если ваш бизнес год за годом показывает стабильную стабильную прибыль, оценка капитализации — хороший вариант. Для молодого стартапа или предприятий с быстро меняющейся прибылью дисконтирование дает наиболее точные результаты.

Могут ли методы оценки бизнеса давать разные результаты?

Вы можете задаться вопросом: можно ли провести оценку доходов бизнеса и получить другие результаты? Вы делаете ставку.Ваши предположения определяют результаты.

Представьте, что два покупателя бизнеса делают прогнозы доходов и оценивают риск владения данным бизнесом. Каждый покупатель может по-разному оценивать коммерческий риск, поэтому их капитализация и ставки дисконтирования будут разными. Кроме того, два покупателя могут иметь разные представления о том, куда вести компанию. Это повлияет на их прогнозы потока доходов.

Таким образом, даже если они используют одни и те же методы оценки, результаты оценки бизнеса могут немного отличаться.Финансовые гуру называют это стандартом инвестиционной ценности для оценки бизнеса. Каждый покупатель бизнеса выступает в роли инвестора и по-разному оценивает стоимость бизнеса в зависимости от своих уникальных инвестиционных целей.